RESOLUCIÓN final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de cables de acero originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE CABLES DE ACERO ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo EC 32-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 16 de diciembre de 2014, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución Final de la investigación antidumping sobre las importaciones de cables de acero, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Resolución final de la investigación antidumping, mediante la cual la Secretaría determinó una cuota compensatoria definitiva de 2.58 dólares de los Estados Unidos de América, en adelante dólares, por kilogramo a las importaciones de cables de acero originarias de la República Popular China, en adelante China.

B. Examen de vigencia previo

2. El 28 de mayo de 2021, se publicó en el DOF la "Resolución Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de cables de acero originarias de la República Popular China, independientemente del país de procedencia", mediante la cual la Secretaría determinó prorrogar la vigencia de la cuota compensatoria definitiva a que se refiere el punto inmediato anterior de la presente Resolución, por cinco años más, contados a partir del 17 de diciembre de 2019.

C. Aviso sobre la vigencia de cuotas compensatorias

3. El 14 de septiembre de 2023, se publicó en el DOF el "Aviso sobre la vigencia de cuotas compensatorias", mediante el cual se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen de vigencia. El listado incluyó a los cables de acero objeto de este procedimiento, y señaló como último día de vigencia el 17 de diciembre de 2024 y como fecha límite para recibir la manifestación de interés correspondiente, el 8 de noviembre de 2024.

D. Manifestación de interés

4. El 4 y 7 de noviembre de 2024, Aceros Camesa, S.A. de C.V., y Deacero, S.A.P.I. de C.V., en adelante Aceros Camesa y Deacero, respectivamente, manifestaron su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de cables de acero originarias de China.

E. Resolución de inicio del examen de vigencia de la cuota compensatoria

5. El 17 de diciembre de 2024, se publicó en el DOF la "Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de cables de acero originarias de la República Popular China, independientemente del país de procedencia", en adelante Resolución de inicio del examen de vigencia, mediante la cual la Secretaría fijó como periodo de examen el comprendido del 1 de octubre de 2023 al 30 de septiembre de 2024 y como periodo de análisis el comprendido del 1 de octubre de 2019 al 30 de septiembre de 2024.

F. Producto objeto de examen

1. Descripción del producto

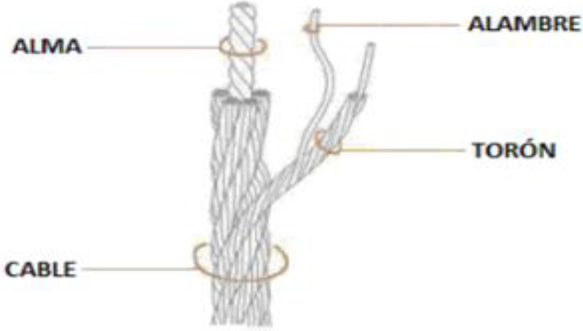

6. El producto objeto de examen se denomina cables de acero. En general, se clasifica como: i) Cables simples o torones formados por un grupo de alambres de acero torcidos, y ii) Cables compuestos formados por un núcleo o eje central llamado "alma" con torones torcidos a su alrededor.

2. Características

7. Las características fundamentales de los cables de acero son: el diámetro, construcción, alma o núcleo, terminado, grado de acero y torcido. La construcción especifica el número de torones en el cable, el número de alambres por torón y el arreglo geométrico de los alambres en el torón. El cable más simple se construye con un torón de 2 alambres (1x2). Por ejemplo, un cable de 19x7 está formado por 19 torones de 7 alambres cada uno, un cable de 6x19S está formado de 6 torones de 19 alambres cada torón y con arreglo geométrico Seale. Como se menciona en el punto 12 de la presente Resolución, los cables de acero se elaboran a partir de alambrón o alambre de distintos grados de acero, los cuales pueden tener un acabado negro o galvanizado y que son torcidos longitudinalmente de manera helicoidal sobre uno central en una o varias capas; el alma o núcleo puede ser de acero, fibras naturales o sintéticas, y grasas o lubricantes.

Estructura de los cables de acero

Fuente: Aceros Camesa y Deacero.

3. Tratamiento arancelario

8. El producto objeto de examen ingresa al mercado nacional a través de las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, 7312.10.01 con Número de Identificación Comercial, en adelante NICO, 00; 7312.10.05, NICO 01, 02 y 99; 7312.10.07, NICO 00; y 7312.10.99, NICO 05, 06, 07 y 99, cuya descripción es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 73 | Manufacturas de fundición, hierro o acero |

| Partida 73.12 | Cables, trenzas, eslingas y artículos similares, de hierro o acero, sin aislar para electricidad. |

| Subpartida 7312.10 | - Cables. |

| Fracción 7312.10.01 | Galvanizados, con diámetro mayor de 4 mm, constituidos por más de 5 alambres y con núcleos sin torcer de la misma materia, excepto los comprendidos en la fracción arancelaria 7312.10.07. |

| NICO 00 | Galvanizados, con diámetro mayor de 4 mm, constituidos por más de 5 alambres y con núcleos sin torcer de la misma materia, excepto los comprendidos en la fracción arancelaria 7312.10.07. |

| Fracción 7312.10.05 | De acero sin recubrimiento, con o sin lubricación, excepto los comprendidos en la fracción arancelaria 7312.10.08. |

| NICO 01 | De diámetro inferior a 9.53 mm. |

| NICO 02 | De diámetro superior o igual a 9.53 mm. pero inferior a 25.4 mm. |

| NICO 99 | Los demás. |

| Fracción 7312.10.07 | Galvanizados, con un diámetro mayor a 4 mm pero inferior a 19 mm, constituidos por 7 alambres, lubricados o sin lubricar. |

| NICO 00 | Galvanizados, con un diámetro mayor a 4 mm pero inferior a 19 mm, constituidos por 7 alambres, lubricados o sin lubricar. |

| Fracción 7312.10.99 | Los demás. |

| NICO 05 | De acero, de diámetro inferior a 12.7 mm (1/2 pulgada). |

| NICO 06 | De acero, de diámetro superior o igual a 12.7 mm ( 1/2 pulgada) pero inferior a 25.4 mm (1 pulgada). |

| NICO 07 | De acero, de diámetro superior o igual a 25.4 mm (1 pulgada). |

| NICO 99 | Los demás. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022 y "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicados en el DOF el 7 de junio y 22 de agosto, ambos de 2022, respectivamente.

9. El 9 de mayo de 2022, se publicó en el DOF el "Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior" y el 15 de abril de 2024, se publicó en el mismo órgano de difusión el "Acuerdo por el que se modifica el diverso por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior", mediante el cual las mercancías que ingresan por las fracciones arancelarias y NICO señalados en el punto inmediato anterior de la presente Resolución están sujetas a la presentación de un aviso automático ante la Secretaría para efectos de monitoreo estadístico comercial, cuando se destinen al régimen aduanero de importación definitiva.

10. De acuerdo con el "Decreto por el que se reforman diversas fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", publicado en el DOF 29 de diciembre de 2025, las importaciones que ingresan a través de las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99 de la TIGIE se encuentran sujetas a un arancel del 35%, a partir del 1 de enero de 2026. Conforme a la información de los tratados de libre comercio y acuerdos comerciales vigentes celebrados por México, las importaciones que ingresan por estas fracciones arancelarias, originarias de los países signatarios de estos, están exentas de arancel.

11. La unidad de medida que utiliza la TIGIE es el kilogramo.

4. Proceso productivo

12. Los cables de acero se elaboran a partir de alambrón o alambre de distintos grados de acero, los cuales pueden tener un acabado negro o galvanizado; el alma o núcleo puede ser de acero, fibras naturales o sintéticas, y grasas o lubricantes. El proceso de producción de los cables de acero, en general, consta de las siguientes etapas:

a. Decapado. El alambrón o alambre se limpia para eliminar el óxido generado por el proceso de acería y por el medio ambiente. Este proceso se lleva a cabo mediante la aplicación de soluciones químicas.

b. Trefilado. El alambre se estira mediante varios pasos o varias reducciones controladas. Se trefila para dar un diámetro menor y cumplir con las características de diámetro requeridas. También se trefila para poder llegar a un diámetro menor, para después volver a ser trefilado (re-trefilado) al diámetro final requerido.

c. Patentado. Es un tratamiento térmico que ayuda a regenerar la microestructura del alambre para continuar su trefilación a diámetros más delgados sin que pierda sus propiedades mecánicas ni ductilidad.

d. Galvanizado (cuando aplica). Consiste en recubrir el alambre para protegerlo del medio ambiente, según el requerimiento del alambre en específico. El recubrimiento puede variar su espesor; es decir, puede tener capas delgadas o gruesas. Consiste en una inmersión en caliente del alambre en un baño de zinc. Posteriormente, se hace un proceso de "escurrido" mediante el cual se controla la cantidad de zinc que lleva el alambre, para después enfriarse y ser "recogido" en la presentación que se requiera, ya sea portarrollo o carrete.

e. Segundo trefilado. El segundo trefilado o "retrefilado", consiste en tomar un alambre que ya fue patentado (que ya se le regeneró la microestructura), y estirarlo nuevamente pasando por varias reducciones, hasta que llegue al diámetro final con las características mecánicas y dimensionales requeridas para el alambre.

f. Torcido. Los alambres distribuidos según su construcción son torcidos longitudinalmente de manera helicoidal sobre uno central en una o varias capas. Una vez torcidos, a estos alambres en conjunto se les llama torón, y en este proceso puede aplicarse el lubricante correspondiente requerido por el cliente.

g. Cerrado. Los torones distribuidos según su construcción son torcidos longitudinalmente de manera helicoidal alrededor de un alma que forma un cuerpo único como elemento de trabajo. En este paso del proceso productivo también puede aplicarse el lubricante correspondiente requerido por el cliente.

5. Normas

13. Existen normas mexicanas, en adelante NMX, y estándares internacionales que aplican a los cables de acero objeto de examen, Entre ellas se encuentran las siguientes: i) del Instituto Americano del Petróleo, en adelante API, por las siglas en inglés de American Petroleum Institute; ii) de la Organización Internacional de Normalización, en adelante ISO, por las siglas en inglés de International Organization for Standardization; iii) del Instituto Británico de Normalización, en adelante BS, por las siglas en inglés de British Standards; iv) de la Sociedad Americana para Pruebas y Materiales, en adelante ASTM, por las siglas en inglés de American Society for Testing and Materials; v) del Instituto Alemán de Normalización, en adelante DIN, por las siglas en alemán de Deutsches Institut für Normung; y vi) la Norma Europea, en adelante EN, por las siglas en alemán de Europäische Norm.

14. En particular, la norma API 9 describe de manera más completa el cable de acero, por lo que las demás normas son equivalentes o complementarias. Sin embargo, los cables de acero originarios de China se pueden importar incluso sin sujeción a alguna norma. A continuación, se indican las normas aplicables a los cables de acero:

| Norma

| Nombre

|

| NMX-B-395-1990 | "Cable de alambre de acero, con recubrimiento de cinc (cable de retenida)". |

| NMX-H-084-1983 | "Productos siderúrgicos-torones y cables de acero". |

| ASTM A-1023 | "Norma para los cables de alambres de acero al carbón de uso general". |

| ASTM A-475 | "Norma para los cables cubiertos de zinc". |

| ASTM A-603 | "Norma para los cables de acero estructurales cubiertos de zinc". |

| ASTM A-586 | "Norma para los cables de alambre de acero estructurales paralelos y helicoidales cubiertos de zinc". |

| ASTM A-510 | "Norma de los requisitos generales para los alambrones y el alambre redondo de acero al carbón". |

| API 9-A | "Instituto Americano del Petróleo, especificaciones para el cable". |

| ISO-2232 | "Cables de acero no aleado de alambre redondo trefilado para uso general y cables de gran diámetro". |

| ISO-4101:1983 | "Alambre de acero trefilado para cables de ascensores-Especificaciones". |

| ISO-4344:2022 | "Cables de acero para ascensores-Requisitos mínimos". |

| ISO-4345 | "Especificaciones del alma de fibra para los cables de acero". |

| ISO-4346 | "Requisitos básicos de los lubricantes para los cables de acero de uso general". |

| ISO-17893 | "Definiciones y clasificación de los cables de acero". |

| EN12385-4 | "Cables de acero-seguridad-parte 4: trenzado de cuerdas para aplicaciones generales de elevación". |

| BS302 | "Cables de acero trenzados. Especificación de requisitos generales". |

| BS302 Parte 1 | "Norma británica-trenzado de cable de acero-Parte 1". |

| BS302 Parte 4 | "Norma británica-trenzado de cable de acero-parte 4". |

| DIN EN 12385-2:2008-06 | "Cables de acero - Seguridad - Parte 2". |

6. Usos y funciones

15. Las principales funciones de los cables de acero son servir como elementos de soporte de carga o de arrastre, de tensión y guarda perimetral. Se utilizan en todos los sectores de la economía, principalmente en el industrial. A continuación, se señalan los principales usos y funciones de los cables de acero:

| Industria

| Usos y aplicaciones

|

| Eléctrica y telecomunicaciones | Tensor de postes, torres de radio, protección de líneas eléctricas, suspensión de conductores, insumo para la fabricación de cables de conducción eléctrica, telecomunicaciones y fibra óptica. |

| Carga y transporte | Para grúas de mástil y radiales (en el levante y en los tirantes), grúas móviles y dragas (en los tirantes, en las líneas, para la suspensión de la pluma), grúas torre (en el levante, en los troles, para armar y alzar la misma grúa, para montaje y crecimiento de la grúa, en los tirantes), grúas viajeras, grúas-puente, polipastos, levante de blick, para elevadores de pasajeros y de carga (en la suspensión, compensación y guía de los mismos), en teleféricos, telesquíes, tele-asientos y telecabinas, ferrocarriles funiculares y planos inclinados para jalar los carros sobre rieles. |

| Minera | Arrastre y levante de góndolas y canastas, para carga, balance, contrapeso, profundización y en los malacates. |

| Pesquera | Cerco, levante y arrastre en barcos pesqueros, atuneros y flotas camaroneras, para la fijación del chinchorro, en las grúas marinas. |

| Petrolera | En líneas de perforación y perforación de pozos petroleros para izar el mástil y en los malacates, en líneas de anclaje para barcos de perforación y en perforadoras rotatorias. |

| Agricultura | Soporte de estructuras de invernadero. |

| Construcción e ingeniería | Suspensión de puentes colgantes, en líneas de tierra, pararrayos, en maquinaria de movimiento de tierra como: las dragas y dragalinas, excavadoras de almeja, de cangilones, palas excavadoras, retroexcavadoras y máquinas rozadoras, para la construcción de cercos de seguridad vial y cercos para ganadería, para sujetar torres y para maniobras en la construcción. |

| Otros | Pararrayos en postes. |

G. Convocatoria y notificaciones

16. Mediante la Resolución de inicio del examen de vigencia, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto objeto de examen, al Gobierno de China, así como a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

17. El 17 de diciembre de 2024, la Secretaría notificó el inicio del procedimiento a las partes de que tuvo conocimiento y al Gobierno de China. El plazo venció el 12 de febrero de 2025.

H. Partes interesadas

18. Las partes interesadas que comparecieron en tiempo y forma al presente procedimiento son las siguientes:

1. Productoras nacionales

Aceros Camesa, S.A. de C.V.

Margarita Maza de Juárez No. 159

Col. Nueva Industrial Vallejo

C.P.07700, Ciudad de México

Deacero, S.A.P.I. de C.V.

Av. Presidente Masaryk No. 61, cuarto piso, despacho 401

Col. Polanco V Sección

C.P. 11560, Ciudad de México

I. Primer periodo de ofrecimiento de pruebas

1. Prórrogas

19. A solicitud de Deacero y Aceros Camesa, la Secretaría otorgó una prórroga de cinco días hábiles para que presentaran sus respuestas al formulario de examen de vigencia, así como los argumentos y pruebas que a su derecho conviniera. El plazo venció el 19 de febrero de 2025.

2. Productoras nacionales

20. El 19 de febrero de 2025, Aceros Camesa y Deacero presentaron sus respuestas al formulario de examen de vigencia, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo del caso y fueron considerados para la emisión de la presente Resolución.

J. Réplicas

21. Debido a que no comparecieron contrapartes de las productoras nacionales, no hubo lugar a la presentación de réplicas.

K. Requerimientos de información

1. Prórrogas

22. A solicitud de Aceros Camesa y Deacero, la Secretaría otorgó una prórroga de 10 días hábiles para que presentaran su respuesta a los requerimientos de información que la Secretaría formuló el 22 de abril de 2025. El plazo venció el 22 de mayo de 2025.

23. A solicitud de Deacero, la Secretaría otorgó una prórroga adicional de 10 días hábiles, para que presentara su respuesta al requerimiento de información señalado en el punto inmediato anterior. El plazo venció el 5 de junio de 2025.

24. A solicitud de la CANACERO, la Secretaría otorgó dos prórrogas de 10 días hábiles, para presentar su respuesta al requerimiento de información que la Secretaría formuló el 22 de abril de 2025. El plazo venció el 5 de junio de 2025.

2. Partes

a. Productoras nacionales

i Aceros Camesa

25. El 22 de mayo de 2025, Aceros Camesa respondió el requerimiento de información que la Secretaría formuló para que, entre otras, subsanara diversas cuestiones de forma, hiciera precisiones respecto a la vigencia de las normas que son aplicables al producto objeto de examen; aclarara la metodología para identificar el producto objeto de examen y explicara por qué incluyó ciertas descripciones, y justificara la razón por la que deberían ser consideradas como producto objeto de examen, en su caso, revisara y corrigiera su depuración, el cálculo de las importaciones objeto de examen y la base de datos que aportara; reconsiderara la metodología propuesta para depurar la base de datos de las importaciones objeto de examen, así como que actualizara y presentara todos los anexos donde utilizara el cálculo de importaciones objeto de examen; realizara las gestiones necesarias para que la Cámara Nacional de la Industria del Hierro y del Acero, en adelante CANACERO, revisara las estimaciones de los precios y volúmenes de las importaciones objeto de examen, de otros orígenes, del precio de venta al mercado interno de la rama de producción nacional, y los efectos que tendrían en los indicadores económicos y financieros de la de rama de producción nacional en caso de eliminarse la cuota compensatoria, en el periodo proyectado octubre 2024 - septiembre 2025, de ser necesario, aportara una metodología alternativa de sus proyecciones que sustentara que, ante la eliminación de la cuota compensatoria, continuaría o se repetiría el daño a la rama de producción nacional; presentara los anexos y los cálculos correspondientes que permitieran replicar sus estimaciones, así como la argumentación correspondiente sobre los resultados de sus proyecciones; modificara las proyecciones financieras del resultado operativo; explicara por qué consideró que el costo de la materia prima tendría un incremento en el periodo proyectado; justificara por qué en la proyección de los gastos indirectos de fabricación utilizó el volumen de producción proyectado al mercado interno, de ser el caso, realizara las correcciones pertinentes, y presentara un estado de costos, ventas y utilidades exclusivo al mercado de exportación para el periodo de análisis y el proyectado, considerando el volumen de ventas a dicho mercado y el precio de exportación, así como que proporcionara la descripción de la metodología correspondiente.

ii Deacero

26. El 5 de junio de 2025, Deacero respondió el requerimiento de información que la Secretaría formuló para que, entre otras, subsanara diversas cuestiones de forma; hiciera precisiones respecto a la vigencia de las normas que son aplicables al producto objeto de examen; exhibiera el soporte probatorio del Índice de Precios al Consumidor de China, en adelante IPC de China, por cada mes del periodo octubre 2023 a septiembre de 2024, la fuente, metodología y la hoja de trabajo correspondiente; proporcionara el tipo de cambio de yuanes a dólares correspondientes al periodo de examen; formulara aclaraciones para identificar el producto objeto de examen; proveyera los ajustes al precio de exportación relacionados con el traslado de la mercancía; justificara por qué debiera considerarse a la región de "Jiaxing Economic Development Zone" como punto de partida para la cotización por flete interno del producto objeto de examen; señalara la ruta considerada para el cálculo del flete interno; aportara el soporte probatorio expedido por Senator International, en adelante Senator; derivado de la cotización que presentó para flete marítimo, precisara el significado de los conceptos: "Booking Fee", "THC", "EIR", "VGM", "Custom Clearance", "Telex Release" y "Handling"; justificara la utilización en el flete marítimo, del puerto de Tianjin, China y el arribo al puerto de Manzanillo, México; explicara los criterios para la selección de las empresas productoras de las cuales obtuvo referencias de precios y justificara por qué es pertinente su empleo para el cálculo del valor normal; formulara la metodología de cálculo y los datos correspondientes que le permitieran replicar el cálculo; de la revisión a las ligas de Internet relacionadas en el "Anexo Precios 1688", señalara la totalidad de las referencias de precios que se registran en la consulta; presentara el factor de conversión de metros a kilogramos para cada una de las medidas de cables de acero observadas en las referencias de precios reportadas; argumentara la aplicabilidad de las dos tarifas que el Portal 1688.com cobra por la venta de los productos y, de ser el caso, dedujera esas tarifas del valor normal y, de proceder, realizara un ajuste por inflación; acreditara por qué es pertinente la comparación de las referencias de precios con el precio internacional del alambrón; proporcionara el soporte probatorio a partir del cual obtuvo las referencias de precios internacionales de alambrón; sustentara la razonabilidad para utilizar la información de CRU International Limited, en adelante CRU, así como de los países que consideró para la obtención de precios del alambrón; planteara la metodología para obtener la utilidad del estado de resultados de la empresa Jiangsu Safety Group Co., Ltd. y justificara la razonabilidad de utilizarlas para el cálculo; aclarara la metodología para identificar el producto objeto de examen y explicara por qué incluyó ciertas descripciones; reconsiderara la metodología propuesta para depurar la base de datos de las importaciones objeto de examen y, en razón de ello, actualizara los anexos donde utilizó el cálculo de importaciones objeto de examen; revisara las estimaciones de los precios y volúmenes de las importaciones objeto de examen, de otros orígenes, del precio de venta al mercado interno de la rama de producción nacional, y los efectos que tendrían en los indicadores económicos y financieros de la rama de producción nacional, en caso de eliminarse la cuota compensatoria en el periodo proyectado octubre 2024 - septiembre 2025; exhibiera los anexos y los cálculos correspondientes que permitieran replicar sus estimaciones, así como la argumentación correspondiente sobre los resultados de sus proyecciones; presentara diversas aclaraciones respecto de las proyecciones financieras presentadas y los elementos considerados, y proporcionara un estado de costos, ventas y utilidades exclusivo al mercado de exportación para el periodo de análisis y el proyectado, considerando el volumen de ventas a dicho mercado y el precio de exportación, así como que proporcionara la descripción de la metodología correspondiente; presentara sus estados financieros correspondientes a los años 2022 y 2023, y estados de resultados y de flujo de efectivo, para el periodo enero a septiembre de 2024; presentara constancia probatoria de su sistema contable con la cifra del saldo del inventario inicial de materia prima en el periodo octubre de 2019 a septiembre 2020; y presentara diversas aclaraciones respecto de las cifras reportadas para costo de la materia prima, mano de obra, gastos indirectos de fabricación; presentara un estado de costos, ventas y utilidades exclusivo al mercado de exportación para el periodo de análisis y el proyectado, y que tomara en cuenta el volumen de ventas a dicho mercado y el precio de exportación que reportó, así como la descripción de la metodología correspondiente.

3. No partes

27. El 24 de marzo de 2025, la Secretaría requirió a las empresas Corporación de Occidente, S.A. de C.V. e Industrias Michelin, S.A. de C.V., para que presentaran la copia de ciertos pedimentos de importación e indicaran si esas operaciones corresponden o no al producto objeto de examen, asimismo, proporcionaran sus respectivas facturas y documentos de internación (conocimiento de embarque, packing list, entre otros). El plazo venció el 7 de abril de 2025, ninguna de las empresas presentó respuesta.

28. El 24 de marzo de 2025, la Secretaría requirió a diversos agentes aduanales para que presentaran copia de ciertos pedimentos de importación con sus correspondientes facturas y demás documentos de internación (conocimiento de embarque, packing list, entre otros). El plazo venció el 7 de abril de 2025, tres agentes aduanales dieron respuesta.

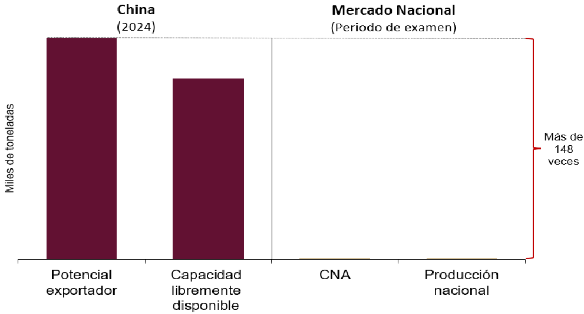

29. El 5 de junio de 2025, la CANACERO respondió el requerimiento de información que la Secretaría formuló el 22 de abril de 2025, para que, entre otras cuestiones, indicara si las normas señaladas en la Resolución de inicio del examen de vigencia están actualizadas y son aplicables al producto objeto de examen; aclarara la metodología para identificar el producto objeto de examen en las bases de importaciones proporcionadas y, en su caso, revisara y corrigiera su depuración, el cálculo de las importaciones objeto de examen y la base de datos que aportada; presentara una metodología alternativa de proyecciones; presentara diversas aclaraciones respecto de las proyecciones financieras que presentó; explicara el incremento reportado respecto de los indicadores económicos y financieros de los productores nacionales, y aportara mayores elementos que sustentaran que el mercado mexicano sería un destino real de las exportaciones de cables de acero considerando la existencia de otros mercados.

30. El 8 de julio de 2025, la Secretaría requirió a la CANACERO para que proporcionara algunos anexos y metodologías, respecto de la información previamente aportada. El plazo venció el 11 de julio. La CANACERO proporcionó su respuesta el 10 de julio de 2025, así como la información requerida.

L. Otras comparecencias

31. El 27 de enero de 2025, compareció la importadora Servicables, S.A. de C.V., para manifestar su falta de interés en el presente procedimiento.

32. El 19 de febrero de 2024, la Cámara Nacional de la Industria del Hierro y del Acero, A.C., en adelante CANACERO, compareció para aportar la base de datos de las operaciones de importaciones de las fracciones arancelarias de la TIGIE 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99, que le proporcionó la Agencia Nacional de Aduanas de México, en adelante ANAM, así como la metodología para identificar las operaciones de importación y las proyecciones de la rama de producción nacional.

M. Segundo periodo probatorio

33. El 29 de mayo de 2025, la Secretaría notificó a Aceros Camesa y a Deacero la apertura del segundo periodo probatorio, y las convocó para presentar los argumentos y las pruebas que a su derecho conviniera. El plazo venció el 8 de julio de 2025.

34. El 7 y 8 de julio de 2025, Deacero y Aceros Camesa, respectivamente, presentaron sus argumentos y pruebas correspondientes al segundo periodo probatorio, los cuales constan en el expediente administrativo del caso y fueron considerados para la emisión de la presente Resolución.

N. Requerimientos de información

1. Partes

a. Productoras nacionales

i Deacero

35. El 8 de agosto de 2025, Deacero respondió al requerimiento de información que la secretaría le formuló el 4 de agosto de 2025, para que presentara diversos estados financieros.

O. Hechos esenciales

36. El 17 de septiembre de 2025, la Secretaría notificó a Aceros Camesa y Deacero los hechos esenciales del procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping. El 1 de octubre de 2025, Aceros Camesa y Deacero, presentaron argumentos a los hechos esenciales, los cuales fueron considerados para emitir la presente Resolución.

P. Audiencia pública

37. El 9 de septiembre de 2025, la Secretaría notificó a Aceros Camesa y Deacero la celebración de la audiencia pública del presente procedimiento.

38. El 24 de septiembre de 2025, se celebró la audiencia pública del presente procedimiento, la cual contó con la participación de Deacero, quien tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena.

Q. Alegatos

39. El 1 de octubre de 2025, Aceros Camesa y Deacero presentaron sus alegatos, los cuales constan en el expediente administrativo del caso y fueron considerados para emitir la presente Resolución.

R. Opinión de la Comisión de Comercio Exterior

40. Con fundamento en los artículos 89 F, fracción III de la Ley de Comercio Exterior, en adelante LCE, y 19, fracción XI del Reglamento Interior de la Secretaría de Economía, en adelante RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Décima Segunda Sesión Ordinaria del 5 de diciembre de 2025. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

41. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 67, 70, fracción II y 89 F de la LCE; 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del RISE.

B. Legislación aplicable

42. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

43. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegó, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

44. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría valoró la información contenida en el expediente administrativo con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Respuesta a ciertos argumentos de las partes

1. Ausencia de exportadores en el procedimiento

45. Durante el procedimiento, Aceros Camesa y Deacero argumentaron que en el procedimiento de examen no se presentaron empresas exportadoras y/o productoras de cables de acero originarias de China, mismas que pudieron haber proporcionado la información exacta de los precios de exportación, valor normal y costos de la mercancía objeto de examen que pudieran acreditar que no continúan incurriendo en prácticas de dumping; lo cual tiene como consecuencia que en el expediente administrativo no conste información, pruebas, ni argumentos que desvirtúen la existencia de discriminación de precios, de manera que no se configuró controversia alguna en relación con los elementos exhibidos por la rama de producción nacional sobre la conducta desleal de las empresas productoras y exportadoras de China.

46. Asimismo, manifestaron que de conformidad con el artículo 201 del CFPC, se ha dado una confesión ficta, por lo que se debe estar a lo dispuesto por el artículo 6.8 y el párrafo 7 del Anexo II del Acuerdo Antidumping, dado que se configura la falta de cooperación y obstaculización del presente procedimiento por parte de las empresas productoras y exportadoras del producto objeto de examen, lo que podría implicar el uso de información adversa disponible.

47. Respecto del argumento de Aceros Camesa y Deacero sobre que se ha configurado la falta de cooperación y obstaculización del procedimiento por parte de las empresas productoras y exportadoras del producto objeto de examen, hecho que podría implicar el uso de información adversa disponible, la Secretaría lo considera sin sustento, puesto que la ausencia de empresas productoras y exportadoras en los procedimientos en materia de prácticas desleales de comercio exterior no implica la inferencia de conclusiones desfavorables para ellas, sino la utilización de los hechos de que se tenga conocimiento prevista en el artículo 6.8 y el párrafo 7 del Anexo II del Acuerdo Antidumping, mismos preceptos que no tienen por objeto castigar a las partes que no proporcionan información, o bien, premiar a quienes sí la hayan proporcionado, así como tampoco faculta a la autoridad para formular inferencias de conclusiones desfavorables o menos favorables, ni emitir determinaciones que carezcan de fundamento de iure y de facto para aplicar una sanción por el hecho de no comparecer al procedimiento y dejar de proporcionar información pertinente, sino que su objetivo es poder continuar con el procedimiento a fin de realizar la determinación correspondiente. Es decir, la falta de cooperación de una parte podría derivar en un resultado menos favorable a diferencia de si esta hubiera cooperado, pero no implica una facultad de sanción ni un resultado predeterminado en tal sentido.

48. Respecto de la configuración de la confesión ficta por la no comparecencia de exportadores e importadores de la mercancía objeto de examen que argumentó la rama de producción nacional, la Secretaría considera que dicho argumento carece de asidero jurídico, debido a que ante la ausencia o no comparecencia de alguna posible parte interesada a los procedimientos de investigación en materia de prácticas desleales de comercio internacional, como es el caso, no opera la confesión ficta como erradamente sugieren Aceros Camesa y Deacero, sino la figura jurídica de "los hechos de que se tenga conocimiento" a partir de la mejor información disponible. Es decir, los hechos acreditados mediante las pruebas y datos aportados en tiempo y forma por las partes interesadas, así como por la información obtenida por la propia Secretaría, de conformidad con los artículos 6.8 y Anexo II del Acuerdo Antidumping; 54, segundo párrafo, y 64, último párrafo de la LCE.

F. Análisis sobre la continuación o repetición del dumping

49. En el presente procedimiento no comparecieron productoras exportadoras, importadoras o el Gobierno de China. La Secretaría realizó el análisis de discriminación de precios para el examen de vigencia de cuota compensatoria con base en la información y pruebas aportadas por las productoras nacionales Deacero y Aceros Camesa, y por la CANACERO, así como de la que la Secretaría se allegó en términos de lo dispuesto por los artículos 54, segundo párrafo y 64, último párrafo de la LCE.

50. Aceros Camesa se adhirió a toda la información presentada por Deacero en lo relativo al precio de exportación y valor normal.

1. Precio de exportación

51. Para calcular el precio de exportación Aceros Camesa y Deacero solicitaron a la CANACERO que proporcionara las estadísticas de las importaciones de cables de acero objeto de examen que ingresaron por las fracciones arancelarias de la TIGIE 7312.10.01 NICO 00; 7312.10.05, NICO 01, 02 y 99; 7312.10.07, NICO 00; y 7312.10.99, NICO 05, 06, 07 y 99, que le proporcionó la ANAM, así como la metodología para la identificación del producto objeto de examen, que consistió en:

a. Incluir las operaciones:

i. Realizadas en el periodo examinado, a partir de la fecha de pago.

ii. Mercancía originaria de China.

iii. Importaciones con claves de pedimento bajo un régimen definitivo o temporal, es decir, aquellas con claves A1, AF, C1, C3, D1, F3, G1, I1 e IN.

iv. Con descripción genérica, ya que, de lo contrario, el análisis de las importaciones estaría sesgado al subestimar el precio de exportación.

b. Excluir operaciones:

i. Por descripción, cuando esta refiere a mercancía distinta al producto objeto de examen, tales como cables de acero inoxidable, eslingas, tornillos, abrazaderas, con aditamentos y cables de presfuerzo.

ii. Cuando el cable tiene algún tipo de recubrimiento distinto al zinc (galvanizado), como los recubiertos de cobre, plásticos, forros, nylon.

iii. Cuando la operación refiere a una mezcla de productos en los que no es posible separar el volumen correspondiente a cada uno de los productos contenidos.

52. Deacero indicó que, si bien la mercancía objeto de examen ingresa por las fracciones arancelarias señaladas, observó que por errores de clasificación también se registraron operaciones a México a través de la fracción arancelaria de la TIGIE 7312.10.99, NICO 01, 02, 03 y 04, por lo que se incluyeron dichas importaciones en el análisis.

53. La Secretaría analizó la base de importaciones y la metodología proporcionada por la CANACERO, así como los argumentos de Deacero, a los cuales se adhirió Aceros Camesa. Por lo que la Secretaría formuló requerimientos de información correspondientes, a fin de contar con aclaraciones respecto de descripciones reportadas en la base de datos; características y diferencias de los productos importados, y una clasificación puntual para identificar a las importaciones de producto objeto de examen.

54. A fin de identificar si corresponden o no al producto objeto de examen, Deacero indicó las características y diferencias existentes entre los cables de acero recubiertos, sin recubrimiento, cables de acero trenzado, cables de acero galvanizado y cables de acero inoxidable y proporcionó un listado con la clasificación de las descripciones contenidas en la base proporcionada por la CANACERO para el periodo examinado.

55. Presentó nuevamente los criterios de depuración, en los cuales mantuvo los criterios señalados en la respuesta al formulario de examen de vigencia, adicionalmente, complementó la clasificación de descripciones genéricas con avisos automáticos, que obtuvo a partir de la información contenida en el portal del Servicio Nacional de Información de Comercio Exterior, en adelante SNICE, lo que les permitió identificar con mayor precisión si la mercancía correspondía al producto objeto de examen. Incluyó también el giro del importador, considerando para ello si tiene relación con la industria o sector. Al respecto, Deacero precisó que, para la incorporación de avisos automáticos, utilizó la información de importaciones reportadas por Panjiva, ya que reporta este tipo de información y es una plataforma que señala aportar transparencia al comercio mundial.

56. Con base en lo expuesto, Deacero identificó diferencias significativas entre el valor en aduana y el valor comercial de las transacciones, encontrando que algunas de ellas tienen un diferencial entre el 190 al 300%. A fin de tener mayor certeza, obtuvo la información de los avisos automáticos, con lo cual confirmó que la factura comercial coincide con el valor comercial reportado en la base de datos, lo que le permite validar la información registrada en la base de importaciones. Por lo anterior, y a fin de no sobreestimar el precio de exportación, solicitó que se tomara el valor comercial de las operaciones reportadas en la base de datos.

57. Para sustentar lo anterior, indicó que la Secretaría ha realizado tal práctica en la "Resolución preliminar del procedimiento administrativo de investigación antidumping de oficio sobre las importaciones de calzado originarias de la República Popular China, independientemente del país de procedencia", publicada en el DOF el 30 de septiembre del 2024, así como en la "Resolución Final del procedimiento administrativo de examen de vigencia y de la revisión de oficio de la cuota compensatoria impuesta a las importaciones de cadena de acero de eslabones soldados originarias de la República Popular China, independientemente del país de procedencia", publicada en el DOF el 5 de septiembre de 2024.

58. A fin de validar la información proporcionada por la CANACERO y Deacero, a la que se adhirió Aceros Camesa, la Secretaría se allegó las estadísticas de la Balanza Comercial de Mercancías de México, en adelante Balanza Comercial, correspondientes al periodo objeto de examen, para las fracciones arancelarias de la TIGIE 7312.10.01, NICO, 00; 7312.10.05, NICO 01, 02 y 99; 7312.10.07, NICO 00; y 7312.10.99, NICO 05, 06, 07 y 99, y las comparó con la base de datos proporcionada. Observó diferencias en valor y volumen.

59. En este contexto, la Secretaría determinó emplear la base de la Balanza Comercial para calcular el precio de exportación, en virtud de que la información es elaborada por el Servicio de Administración Tributaria, en adelante SAT, la Secretaría, el Banco de México y el Instituto Nacional de Estadística y Geografía, la cual se obtiene previa validación de los pedimentos aduaneros, en un marco de intercambio de información entre agentes aduanales, por una parte y la autoridad aduanera por la otra, la cual es revisada por el Banco de México y, por lo tanto, la consideró como la mejor información disponible para la estimación del precio de exportación.

60. La Secretaría consideró razonable la metodología presentada por Aceros Camesa, Deacero y la CANACERO, para la identificación del producto objeto de examen a partir de la descripción, clave de pedimento y el giro de los importadores. En cuanto a la solicitud de Aceros Camesa y Deacero para incluir en el análisis las operaciones realizadas a través de la fracción arancelaria de la TIGIE 7312.10.99, NICO 01, 02, 03 y 04, y derivado de la respuesta al requerimiento realizado a la CANACERO, en la que aclaró que las operaciones correspondientes a dichos NICO se eliminaron por no estar integrados en la Resolución de inicio del examen de vigencia, la Secretaría determinó no considerar dichas operaciones.

61. Respecto a la página de Internet de Panjiva https://www.spglobal.com/market-intelligence/en/solutions/products/panjiva-supply-chain-intelligence?cq_cmp=17265053984&cq_plac=&cq_net=g&cq_pos=&cq_plt=gp&utm_source=google&utm_medium=cpc&utm_campaign=Risk_and_Valuation_Supply_Chain_Panjiva_Brand_Search_Google&utm_term=panjiva&utm_content=598125713711&_bt=598125713711&_bk=panjiva&_bm=e&_bn=g&_bg=136251470389&gad_source=1&gad_campaignid=17265053984&gclid=Cj0KCQjwjL3HBhCgARIsAPUg7a6zqW-fGkB_RMnnzI1pdYBDnW-RBycv9vjZ2gtKZUipG_TitTNdfZgaAhQVEALw_wcB, utilizada para la identificación de la mercancía investigada, la Secretaría observó que la plataforma reconoce que cuenta con cobertura global, con tecnología de aprendizaje automático y visualizaciones dinámicas de datos para la toma de decisiones sobre la cadena de suministro. Asimismo, revisó la base de importaciones obtenida mediante dicha plataforma y verificó que se incluye información de los avisos automáticos para cada operación. Información que es consistente con la hoja de trabajo que contiene la relación de avisos automáticos proporcionada por Deacero.

62. Por otra parte, con base en lo expuesto por Aceros Camesa y Deacero, la Secretaría realizó la comparación entre el valor en aduana y el valor comercial en la base de operaciones de la Balanza Comercial. Identificó que las operaciones que se encuentran en ese supuesto representan un volumen poco significativo del total de importaciones de China, por lo que no consideró procedente utilizar el valor comercial para el cálculo del precio de exportación.

63. Para contar con mayores elementos en cuanto a la identificación del producto objeto de examen, la Secretaría requirió a agentes aduanales e importadores para que proporcionaran copia de los pedimentos e información adjunta de operaciones de importación que presentaban descripciones que no permitían identificar plenamente el producto objeto de examen, con sus respectivos documentos anexos.

64. La Secretaría calculó el precio de exportación con la información de las operaciones de importación que ingresaron a México a través de las fracciones arancelarias de la TIGIE 7312.10.01, NICO, 00; 7312.10.05, NICO 01, 02 y 99; 7312.10.07, NICO 00; y 7312.10.99, NICO 05, 06, 07 y 99, a partir del valor en aduana.

a. Determinación

65. De conformidad con el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo, para las importaciones de cables de acero para el periodo examinado, originarias de China que ingresaron a México, a partir de la información aportada por Aceros Camesa, Deacero, CANACERO y de la que ella misma se allegó.

b. Ajustes al precio de exportación

66. Deacero propuso ajustar el precio de exportación por concepto de flete interno y marítimo, toda vez que el valor utilizado para el cálculo del precio de exportación corresponde al valor en aduana, así como gastos de gestión aduanera. Indicó que, dado que la información de los ajustes propuestos se encuentra fuera del periodo examinado, con la finalidad de llevar el precio de las importaciones del producto objeto de examen a nivel ex fábrica, aplicó el IPC de China.

67. Para el cálculo de los ajustes aportó una cotización de transporte de cables de acero de China a México, de la empresa Senator con vigencia a noviembre de 2024. Presentó las credenciales de la empresa obtenidas de la página de Internet https://senator-int.com/; la comunicación mediante la cual solicitaron el servicio de importación vía marítima para contenedores de 20 pies del Puerto de Tianjin, China, al Puerto de Manzanillo, México, así como los gastos de despacho aduanero en el puerto de China y el flete interno de la región de Jiaxing Economic and Technological Development Zone al puerto de salida Tianjin, China.

68. Adicionalmente, proporcionó la cotización que incluye información de flete marítimo con una ruta específica, el producto a importar es cables con un peso total menor a 20 toneladas y valores por concepto de "booking fee", "THC", "EIR", "VGM", "Custom Clearance"; "Telex Release", y "Handling", sin brindar mayor explicación. Respecto del IPC de China, Deacero solo reportó las tasas sin incluir soporte probatorio.

69. Por lo anterior, la Secretaría requirió a Deacero que proporcionara elementos para considerar a la región de Jiaxing Economic and Technological Development Zone como punto de partida para la cotización por flete interno del producto objeto de examen; la ruta considerada para el cálculo del flete interno; el soporte documental expedido por Senator, el cual incluyera las tarifas del flete interno consideradas para el cálculo del precio de exportación, así como las fechas de consulta y vigencia de las tarifas empleadas; la razonabilidad para considerar el puerto de Tianjin, China y el arribo al puerto de Manzanillo, México, considerados en el flete marítimo. También requirió la explicación de los conceptos desglosados en dicha cotización y las tasas del IPC de China que cubrieran el periodo octubre 2023 a septiembre de 2024, con su respectivo soporte probatorio.

70. La Secretaría accedió a la página de Internet de Senator y observó que se reconoce como una empresa especializada en el servicio de carga aérea, marítima y terrestre, que es consistente a la información reportada en el soporte probatorio.

71. En cuanto al IPC de China, la Secretaría accedió a la página https://www.inflation.eu/es/, y observó que redirecciona a información de Global Rates, pese a esto, la información reportada en este portal coincide con la observada en el soporte probatorio de Deacero.

i Flete interno

72. Deacero presentó la comunicación completa con la empresa Senator, la cual contiene las características de la información solicitada, en la que se incluye el flete interno.

73. Explicó que el trayecto en el cual incluye a la región de Jiaxing Economic and Technological Development Zone, representa una ubicación estratégica y competitiva para establecer operaciones de producción y exportación de cables de acero negro o galvanizado, encontrándose en el corazón de delta del río Yangtsé, a menos de una hora de Shanghái y cerca de puertos internacionales clave como Ningbo y Shanghái.

74. Adicionalmente, señaló que dicha zona ofrece acceso a servicios industriales completos, esenciales para la producción de cables de acero, e identificó empresas productoras de cables, como son Jiangsu Shenwang Group Wire Rope Co., Ltd. y Jiangsu Zhongying Wire Rope Group Co., Ltd., ubicadas en la región del delta del Yangtsé. Presentó los perfiles de las empresas, obtenidos de las páginas de Internet https://shenwangrope.en.made-in-china.com/ y https://kingrope.en.made-in-china.com/, respectivamente.

75. Por último, señaló que la ruta considerada al puerto de Tianjin se justifica, dado que Jiaxing está conectada a través de la red ferroviaria nacional con Tianjin, lo que permite el transporte eficiente de mercancías pesadas como cables de acero.

76. Para el cálculo del monto unitario, Deacero consideró el valor en dólares reportado en la cotización por dicho concepto y el volumen correspondiente a 20 toneladas para la transportación. Posteriormente le aplicó el IPC de China para llevar el precio al periodo examinado. Proporcionó la hoja de trabajo con la metodología para obtener el monto reportado.

77. La Secretaría accedió a las páginas de las empresas proporcionadas y observó que efectivamente se trata de empresas productoras ubicadas en la zona considerada por Deacero en la solicitud de flete interno, por lo que consideró que la información es razonable. A partir de la metodología señalada por Deacero, estimó el monto en dólares por kilogramo para este concepto.

ii Flete marítimo

78. Deacero explicó que el puerto de Tianjin tiene una ubicación estratégica al norte de China, en la unión del mar de Bohai y el río Haihe, lo que lo convierte en un punto clave para el comercio nacional e internacional. El puerto cuenta con una infraestructura que incluye más de 50 muelles especializados y tecnología avanzada para la gestión de carga. Está conectado eficientemente con ciudades importantes como Beijing y Tianjin, así como con zonas industriales y de libre comercio, gracias a una red de transporte que incluye trenes de alta velocidad y autopistas; acompañado de la página de Internet https://xr-global.com/es/tianjin-port-location/ correspondiente a una empresa dedicada a la logística digital para optimizar las operaciones por la ubicación estratégica.

79. Respecto al puerto de Manzanillo, explicó que es el puerto comercial más importante de México, uno de los más importantes de América Latina y es un punto estratégico para el comercio con Asia, especialmente con China, Japón y Corea del Sur. Proporcionó información de la página de Internet https://thelogisticsworld.com/actualidad-logistica/puerto-de-manzanillo-el-puerto-mas-importante-de-mexico-para-el-comercio-con-asia/.

80. Por lo anterior, y considerando el monto reportado en la cotización por concepto de flete marítimo en dólares, a partir del volumen reportado de 20 toneladas que ampara la transportación estimó el monto en dólares por kilogramo. Posteriormente, aplicó el IPC de China para llevar el precio al periodo examinado. Proporcionó la hoja de trabajo con la metodología para obtener el monto reportado.

81. La Secretaría accedió a las páginas de las empresas proporcionadas y observó que en dichas fuentes se señala que el puerto de Tianjin tiene un papel fundamental en el fomento del comercio internacional por su ubicación. Respecto del puerto de Manzanillo, la información aportada permite observar que es uno de los puertos importantes de México para el comercio con Asia, especialmente con China, Japón y Corea del Sur.

82. La Secretaría considera que, a partir de la información que razonablemente tuvo al alcance, Deacero, observó elementos para suponer que los puertos de Tianjin en China y Manzanillo en México, son referencias razonables para el flete marítimo por su ubicación e infraestructura, destacando particularmente el papel del puerto de Manzanillo en la recepción de mercancía proveniente de Asia, específicamente de China. Por lo que consideró pertinente, a partir del monto reportado en la cotización, estimar el monto en dólares por kilogramo a partir de la metodología señalada por Deacero.

iii Gastos de gestión aduanera

83. Deacero presentó la explicación de los términos incluidos en la cotización, conforme a lo siguiente: tarifa de reserva, booking fee; cargo por manipulación en la terminal, THC por las siglas en inglés de terminal handling charge; recibo de intercambio de equipos, EIR por las siglas en inglés de equipment interchange receipt; masa bruta verificada, VGM por las siglas en inglés de verified gross mass; despacho aduanal, por la traducción al español de Custom Clearance; Telex Release que corresponde a una variante del conocimiento de embarque; y Handling que corresponde al traslado y recolección, mismos que se agrupan como gastos de gestión aduanera, por lo que en la estimación de montos unitarios consideró los valores reportados por dichos conceptos en la cotización y el volumen de 20 toneladas que ampara la transportación. Asimismo, aplicó el IPC de China para llevar los precios al periodo examinado. Proporcionó la hoja de trabajo con la metodología para obtener el monto reportado.

84. La Secretaría replicó la metodología propuesta por Deacero, y estimó el monto correspondiente por concepto de gastos de gestión aduanera en dólares por kilogramo para el periodo examinado.

c. Determinación

85. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y, 53, 54, fracción II y 58 del RLCE, la Secretaría ajustó el precio de exportación por concepto de flete marítimo, flete interno y gastos de gestión aduanera a partir de la información y metodologías aportadas por Deacero.

2. Valor normal

a. Precios internos en China

86. Deacero argumentó que se allegó los precios de venta en el mercado interno de China para la mercancía objeto de examen, que obtuvo del Portal 1688.com, y corresponden a información de productores de cables de acero, reportados a nivel ex fábrica, en yuanes por metro.

87. Para el reporte de precios en dólares por kilogramo calculó un factor de conversión a partir de la información del catálogo de cables de acero de Deacero, en el que se incluye información en kilogramos por metro. Para identificar el peso aproximado consideró el diámetro del alambre, la cantidad de alambres y torones en el cable. Estimó un promedio de todos los pesos por tipo de cable.

88. Dado que los precios se encontraban fuera del periodo examinado, presentó las tasas mensuales del IPC de China, obtenidas de la página de Internet https://www.inflation.eu/es/. A fin de reportar las cifras en dólares, obtuvo el tipo de cambio promedio del mes de enero de 2025, de yuanes a dólares que reportó la Reserva Federal de los Estados Unidos a través de la página https://www.federalreserve.gov.

89. Deacero argumentó que comparó las referencias de precios en el mercado interno de China con los costos de producción y gastos generales y concluyó que los precios no se encontraban en el curso de operaciones comerciales normales. Por lo que propuso calcular el valor normal mediante la metodología de valor reconstruido, con base en la estimación del costo de producción en China más una cantidad razonable por concepto de gastos administrativos de venta y de carácter general, así como por concepto de beneficios conforme al artículo 2.2 del Acuerdo Antidumping.

90. Del análisis a la información y soportes probatorios proporcionados, la Secretaría requirió a Deacero respecto de las referencias de precios, que explicara los criterios para la selección de las empresas productoras de las cuales obtuvo la información; la razonabilidad para su utilización considerando la participación de las empresas en el mercado, el volumen cotizado; la justificación del número de referencias proporcionado para el cálculo del valor normal y, en su caso, proporcionara mayores referencias, acompañado de la información para llevarlas al periodo objeto de examen y, de ser necesario, número de torones y grado de acero.

91. Asimismo, le requirió reportara la información completa contenida en los soportes probatorios, acompañado del factor de conversión de metros a kilogramos para cada una de las medidas de cables observadas en las referencias de precios, con la explicación metodológica y la hoja de trabajo que le permitiera a la Secretaría replicar los cálculos. La Secretaría también solicitó se pronunciara sobre la aplicabilidad de las tarifas que cobra el Portal 1688.com, por la venta de los productos y, en caso de ser pertinente, ajustar las referencias de valor normal con las tarifas señaladas. Asimismo, solicitó que presentara mayores referencias de precios a las ya reportadas, y que considerara las características esenciales como número de torones y grado de acero.

92. Deacero indicó que, para la selección de las empresas de las que obtuvo las referencias de precios consideró a productores relevantes de cables de acero con presencia operativa, infraestructura industrial y canales de distribución que respaldan su integración en la cadena de suministro local, además de que la información que tuvo a su alcance demostró que sus ventas se orientan al mercado interno chino. Proporcionó las páginas de Internet de las empresas Nantong Taoli https://corp.1688.com/page/index.htm?memberId=b2b-31745605170c10f&fromSite=company_site&tracelog=gsda_huangye, Nantong Wanrui Steel Rope Riggi, https://corp.1688.com/page/index.htm?memberId=b2b-2216453313471c0f1e&fromSite=company_site&tracelog=gsda_huangye y Shanghai Huayi https://corp.1688.com/page/index.htm?memberId=b2b-2207802754809d5313&fromSite=company_site&tracelog=gsda_huangye%20.

93. Explicó que las referencias aportadas son razonables toda vez que provienen de tres empresas activas en el mercado interno chino, las cuales representan un volumen superior a 25 millones de kilogramos anuales, lo que permite suponer que las referencias aportadas son representativas del comportamiento del mercado, comparables con el producto objeto de examen y con una base documental verificable.

94. Aunado a lo anterior, indicó que no comparecieron productores, ni exportadores del producto objeto de examen, y toda vez que son ellos la fuente principal para aportar elementos que permitan determinar el valor normal, las referencias de precios aportadas por Deacero representan la mejor información disponible.

95. Señaló que reportó la totalidad de las referencias identificadas y, aclaró que, para aquellas referencias fuera del periodo aplicó una metodología de ajuste por inflación con base en el IPC de China.

96. En cuanto al factor de conversión, Deacero reiteró que este corresponde a la información proporcionada en su respuesta al formulario de examen de vigencia, y que tiene como soporte documental el catálogo del producto similar que fabrica. Explicó que la metodología para aplicar el factor reportado consistió en identificar en cada referencia de precios el patrón de construcción, el acabado y a partir de estos datos asignar la medida reportada en su catálogo, consecuentemente, el peso. Para aquellas operaciones que no reportaron la medida exacta, consideró el peso más cercano a las características observadas.

97. Respecto de las tarifas por la venta de productos consideradas en el Portal 1688.com, Deacero indicó que estas no deben ser ajustadas a la mercancía objeto de examen, toda vez que están dirigidas primordialmente a productos de consumo final como electrónicos, textiles, artículos de uso personal y productos para el hogar. Aclaró que los cables de acero y productos industriales similares no forman parte de estos esquemas por su naturaleza técnica, modalidad de venta y el canal de distribución.

98. Por otro lado, indicó que, derivado del requerimiento de información realizado por la Secretaría, para que presentara mayores referencias de precios, se allegó un Estudio de mercado, en adelante el Estudio de mercado, realizado por la empresa Williams & Marshall Strategy, en adelante WM Strategy, que es una empresa global de consultoría e investigación de mercado, que proporciona a sus clientes, análisis de una amplia gama de industrias. Proporcionó las credenciales de la empresa, la página de Internet https://www.wm-strategy.com/ y la comunicación electrónica con la solicitud del Estudio de mercado presentado.

99. Señaló que la consultora realiza la recopilación y el análisis de información para entender tendencias, impulsores de crecimiento, volatilidad, amenazas y oportunidades del mercado, cuya obtención involucra entrevistas con expertos del mercado, que incluyen representantes de fabricantes, distribuidores, mayoristas, minoristas, importadores, exportadores y publicaciones especializadas.

100. En este sentido, indicó que las empresas utilizadas en la realización del Estudio de mercado corresponden a productores chinos de cables de acero, para lo cual proporcionó el soporte probatorio correspondiente.

101. Deacero puntualizó que el precio reportado está en dólares por kilogramo y que lo obtuvo a partir de los precios anuales de 2023 y 2024 a nivel ex fábrica. Por lo anterior, solicitó a la Secretaría utilizar estos precios para el cálculo del valor normal. Señaló que, además de ser una referencia razonable, están por arriba de los costos.

102. La Secretaría accedió a las páginas de Internet de las tres empresas consideradas por Deacero, a partir del Portal 1688.com. Observó que las empresas chinas se reconocen como fabricantes del producto objeto de examen y describen tener una capacidad instalada superior a los 25 millones de kilogramos.

103. Sin embargo, Deacero no presentó la hoja de trabajo que le permitiera observar a la Secretaría el reporte de la totalidad de las referencias de precios en el mercado interno obtenidos de dichas empresas y, consecuentemente, estuvo imposibilitada para replicar los cálculos sobre el factor de conversión, ajuste por inflación y el tipo de cambio aportados. Por lo anterior, no contó con los elementos necesarios para incluir dicha información en el cálculo del valor normal.

104. Respecto del Estudio de mercado, la Secretaría accedió a la página de Internet de WM Strategy y observó que registra en sus actividades la investigación de mercado. En cuanto al Estudio de mercado proporcionado destaca que:

a. Ofrece una visión general del mercado del producto objeto de examen, así como la dinámica, estructura, características, principales actores y factores de crecimiento y demanda.

b. Tiene como objetivo presentar información actual y retrospectiva sobre los volúmenes, la dinámica, producción, importaciones y consumo de los cables de acero en el país objeto de examen.

c. Fue elaborado utilizando la metodología exclusiva de WM Strategy, que combina datos obtenidos de fuentes oficiales y de participantes en el mercado. La metodología utilizada incorpora:

i. Análisis de información estadística oficial de entidades públicas y privadas sobre el volumen y la dinámica de indicadores y la elaboración de pronósticos sobre la dinámica de indicadores. La información proviene del Banco Mundial, el Banco Popular de China, la Oficina Nacional de Estadísticas de China, la base de datos de comercio de Productos Básicos de las Naciones Unidas y páginas de Internet de los principales productores, distribuidores, consumidores y minoristas.

ii. Entrevistas a expertos que le permiten entender la lógica del mercado, y la perspectiva de participantes con mayor volumen de clientes, para un conocimiento amplio y profundo del sector.

iii. Análisis de la información recibida de los participantes del mercado que permite comprender la posición competitiva, estrategias de precios, surtido y presencia de la marca en el mercado. Este análisis incluye información de presentaciones de empresas, listas de precios, entre otros.

iv. Análisis de la información secundaria para obtener una visión completa del mercado, que incluye datos de páginas de Internet y publicaciones del sector, asociaciones comerciales, agencias de medios, artículos y reseñas, agencias de marketing, bases de datos comerciales y estudios de investigación propios de WM Strategy.

d. Incluye un resumen ejecutivo del mercado de cables de acero, que considera el análisis de indicadores, el comportamiento del mercado, su estructura, producción, importaciones y exportaciones en valor y volumen, los precios en el periodo comprendido de 2019 a 2024 y un reporte anual para cada año señalado.

e. Contiene un apartado que refiere a las características de los cables de acero, en el que se observa la constitución (hilos metálicos), aspecto/acabado e identificación por su construcción, tamaño, diámetro, tipo de núcleo, terminación, grado de acero y torsión.

f. Incorpora un análisis de las características de los principales actores del mercado de cables de acero, así como los perfiles de dichas empresas, que coinciden con las páginas de Internet aportadas por Deacero y de las que se puede concluir que se encuentran en China y que son fabricantes del producto objeto de examen.

105. Por lo expuesto, la Secretaría considera que el Estudio de mercado contiene información razonable para el cálculo del valor normal, ya que proviene de productores en China y que se encuentra a nivel ex fábrica, que es resultado de una investigación realizada por una consultora independiente, con una metodología estructurada que incluye el análisis de información de fuentes confiables.

106. A fin de demostrar que las referencias de precios siguen la lógica del mercado, Deacero comparó el precio obtenido a través del Estudio de mercado, con los costos de producción a partir de su propia estructura y los gastos generales.

107. Presentó una hoja de trabajo con los precios internacionales del alambrón que obtuvo de CRU, y obtuvo un promedio a partir de los precios de los Estados Unidos, Italia, Alemania y España, señaló que es razonable ya que es la materia prima principal para la fabricación del producto objeto de examen. Asimismo, indicó que el insumo principal, es decir, el alambrón de China tiene vigentes medidas antidumping en Canadá, los Estados Unidos, Malasia, Vietnam, Indonesia, India y Tailandia, para sustentar lo anterior exhibió como soporte capturas de pantalla y ligas electrónicas de dichas medidas.

108. En cuanto a la mano de obra y gastos indirectos de fabricación, señaló que, al no tener acceso a los costos de producción de las empresas productoras chinas, utilizó la información que razonablemente tuvo a su alcance, misma que proviene de su propio sistema contable.

109. Respecto de los gastos generales, Deacero presentó información obtenida de los estados financieros de la empresa Jiangsu Safety Group Co. Ltd., que señaló es productora de la mercancía objeto de examen.

110. Por lo anterior, la Secretaría requirió a Deacero una explicación sobre la pertinencia de la comparación de las referencias de precios con el precio internacional del alambrón; que presentara el soporte probatorio a partir del cual obtuvo las referencias de precios internacionales del alambrón y que permitieran a la Secretaría observar las cifras reportadas; la razonabilidad para utilizar la información de CRU, así como de los países utilizados para la obtención de alambrón.

111. En respuesta, Deacero argumentó que usar el precio interno de China del alambrón, generaría un sesgo en la información, ya que se demostró que este precio no se da en condiciones de mercado y reiteró las medidas antidumping vigentes para dicho insumo. Proporcionó nuevamente la información de CRU, la página de Internet https://www.crugroup.com/, la metodología para la descarga de la información, el reporte completo y el soporte probatorio.

112. La Secretaría accedió a la página de Internet de CRU. Observó que se trata de una empresa que ofrece soluciones de inteligencia de datos independientes, cobertura integral de los sectores de materias primas y las cadenas de valor de la industria. Desde la producción de metales, la minería y los fertilizantes, hasta su papel fundamental y su uso en la transición a la electrificación, ofrece análisis de mercado directos, evaluaciones de precios independientes, metodologías transparentes, consultoría y eventos.

113. En cuanto a la selección de países, de los cuales consideró el precio del alambrón, indicó que estos tienen un comportamiento razonablemente similar en consumo y producción al reportado por China, y que son los mayores productores después de dicho país. Presentó tablas que obtuvo a partir de la información estadística de CRU.

114. En cuanto a la mano de obra y gastos indirectos, la Secretaría confirmó que los importes reportados coinciden con los montos registrados mediante su estado de costos y gastos unitarios de la mercancía similar nacional. Asimismo, revisó el estado de resultados de la empresa Jiangsu Safety Group y observó que los gastos generales provienen de dicho reporte.

115. Por lo expuesto anteriormente, la Secretaría calculó los costos de producción en China, considerando la información y metodología aportadas por Deacero.

b. Determinación

116. Con base en los artículos 31 de la LCE y 40 del RLCE, la Secretaría calculó el valor normal a partir de la información proporcionada por Deacero, correspondiente al Estudio de mercado de WM Strategy.

117. Cabe señalar que de acuerdo con la solicitud de Deacero en su respuesta al formulario oficial, relativa a que las referencias de precios obtenidas del Portal 1688.com no se encontraban en el curso de operaciones comerciales normales, la Secretaría reitera que no contó con los elementos suficientes para verificar la información reportada a partir de dicha fuente, consecuentemente, no puede considerarla para el cálculo del valor normal y menos aún, justificar la utilización del cálculo del valor normal mediante la opción de valor reconstruido.

3. Determinación del análisis sobre la continuación o repetición del dumping

118. De conformidad con los artículos 2.1 y 11.3 del Acuerdo Antidumping, 54 y 64, segundo párrafo y 89 F de la LCE la Secretaría comparó el precio de exportación con el valor normal y determinó que, de eliminarse la cuota compensatoria continuaría la práctica de dumping en las exportaciones a México de cables de acero originarias de China.

G. Análisis sobre la continuación o repetición del daño

119. La Secretaría analizó la información que obra en el expediente administrativo, así como la que se allegó, con el objeto de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria definitiva impuesta a las importaciones de cables de acero, originarias de China, daría lugar a la continuación o repetición del daño a la rama de producción nacional de la mercancía similar.

120. El análisis de los indicadores económicos y financieros corresponde a la información que proporcionaron Aceros Camesa y Deacero, ya que estas empresas constituyen la rama de producción nacional del producto similar, tal como se determinó en el punto 125 de la presente Resolución.

121. Para realizar este análisis, la Secretaría consideró datos de los siguientes periodos:

| Periodo analizado

| Periodo proyectado

|

| octubre de 2019 - septiembre de 2024

|

| Periodo 1

| Periodo 2

| Periodo 3

| Periodo 4

| Periodo de examen

|

| octubre de 2019 -

septiembre de 2020

| octubre de 2020 -

septiembre de 2021

| octubre de 2021 -

septiembre de 2022

| octubre de 2022 -

septiembre de 2023

| octubre de 2023 -

septiembre de 2024

| octubre de 2024 -

septiembre de 2025

|

122. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Rama de producción nacional

123. Aceros Camesa y Deacero manifestaron que, durante el periodo analizado, fueron los únicos productores nacionales de cables de acero, por lo que representaron el 100% de la producción nacional. Para acreditarlo, Deacero presentó una carta de la Asociación Nacional de Transformadores del Acero A.C., del 4 de febrero de 2025, la cual confirma que su empresa afiliada Deacero junto con Aceros Camesa, que no está afiliada, son las únicas empresas productoras nacionales dedicadas a la fabricación de cables de acero.

124. A partir del listado de operaciones de importación de la Balanza Comercial de Mercancías de México, en adelante Balanza Comercial, señalado en los puntos 138 y 139 de la presente Resolución, correspondientes a las fracciones arancelarias 7312.10.01, 7312.10.05, 7312.10.07 y 7312.10.99 de la TIGIE, la Secretaría identificó que, durante el periodo analizado, tanto Aceros Camesa como Deacero no realizaron importaciones de cables de acero originarias de China.

125. Con base en la información disponible que obra en el expediente administrativo, la Secretaría determinó que Aceros Camesa y Deacero constituyen la rama de producción nacional, al representar el 100% de la producción nacional de cables de acero en el periodo analizado, de conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE, y 60 y 61 del RLCE.

2. Mercado nacional

126. La información que obra en el expediente administrativo indica que las empresas Aceros Camesa y Deacero son las únicas empresas productoras nacionales de cables de acero similares al objeto de examen. El resto de la oferta en el mercado mexicano la concentran proveedores extranjeros.

127. Aceros Camesa y Deacero manifestaron que el mercado geográfico donde se distribuyen y comercializan los cables de acero, se encuentra a lo largo de la República Mexicana, principalmente a través de distribuidores y centros de servicio, y son estos mismos canales los que utilizan los proveedores extranjeros. Agregaron que el principal consumidor de los cables de acero es el sector industrial, donde es utilizado como elemento de soporte de carga o de arrastre, de tensión y guarda perimetral.

128. La Secretaría realizó el análisis del mercado nacional de cables de acero con información relativa a los datos del volumen de producción y exportación proporcionados por Aceros Camesa y Deacero, así como con las cifras de importación de la Balanza Comercial, a que hacen referencia los puntos 138 y 139 de la presente Resolución, para el periodo analizado.

129. Derivado del análisis de la información descrita en el punto inmediato anterior, la Secretaría observó que el mercado nacional de cables de acero, medido a través del Consumo Nacional Aparente, en adelante CNA, -calculado como la producción nacional, más las importaciones, menos las exportaciones- aumentó 17% en el periodo analizado; se incrementó 12% en el periodo 2, 23% en el periodo 3, 6% en el periodo 4, pero se redujo 19% en el periodo de examen. El desempeño de cada componente del CNA fue el siguiente: