Estados Unidos Mexicanos

Chihuahua

Tribunal Estatal de Justicia Administrativa

Cuarta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas

AUTORIDAD INVESTIGADORA: COORDINACIÓN DE INVESTIGACIONES II, DE LA AUDITORÍA SUPERIOR DEL ESTADO DE CHIHUAHUA

PARTICULAR VINCULADO CON FALTA GRAVE: ANDREA GÓMEZ, COMO REPRESENTANTE LEGAL DE INDUSTRY CONECT, S.A. DE C.V.

DENUNCIANTE: AUDITORÍA ESPECIAL DE CUMPLIMIENTO FINANCIERO II, DE LA AUDITORÍA SUPERIOR DEL ESTADO DE CHIHUAHUA

CHIHUAHUA, CHIHUAHUA; A VEINTIOCHO DE ENERO DE DOS MIL VEINTICINCO.

V I S T O por resolver en definitiva el procedimiento de responsabilidad administrativa, de conformidad con lo previsto en el artículo 209 de la Ley General de Responsabilidades Administrativas, al tenor de lo siguientes:

PRIMERO. Mediante oficios DS-091/2024 y DS-109/2024, ingresados en la Oficialía de Partes de este Tribunal los días tres y nueve de abril de dos mil veinticuatro, el Titular de la Dirección de Substanciación de la Dirección General Jurídica de la Auditoría Superior del Estado de Chihuahua1, remitió las constancias originales del expediente ASE-DS/002/2024, instruido por la Coordinación de Investigaciones II de la Auditoría Superior del Estado de Chihuahua2, conjuntamente con las constancias de notificación por virtud de las cuales se hizo del conocimiento de las partes la remisión del expediente de presunta responsabilidad administrativa a este Tribunal, a efecto de que esta autoridad resolutora se pronunciara respecto a los actos del particular ANDREA GÓMEZ3, en su carácter de representante legal de INDUSTRY CONECT, S.A. DE C.V., vinculado con falta administrativa grave, previsto en el artículo 69 de la Ley General de Responsabilidades Administrativas, catalogado como utilización de información falsa.

SEGUNDO. Por acuerdo de doce de abril de dos mil veinticuatro, se tuvo por recibido el expediente de presunta responsabilidad administrativa, así como por configurada la competencia de este Tribunal para resolver el procedimiento administrativo de mérito, ordenándose notificar a las partes lo acordado.

TERCERO. El cinco de junio de dos mil veinticuatro, habiendo quedado legalmente realizadas las mencionadas notificaciones a las partes, se dictó el acuerdo por el cual se tuvieron por admitidas y desahogadas las pruebas ofrecidas por las partes conforme a la legislación aplicable.

CUARTO.- Desahogadas las pruebas admitidas y no habiendo cuestión pendiente que diligenciar, por acuerdo de tres de octubre de dos mil veinticuatro, en atención a lo establecido en el ordinal 209, fracción III de la ley de la materia, se concedió a las partes el plazo correspondiente para rendir sus alegatos, derecho ejercido únicamente por la presunta responsable.

QUINTO. Finalmente, por acuerdo de veinticinco de octubre de dos mil veinticuatro, al no quedar cuestiones pendientes por desahogar, con fundamento en el numeral 209, fracción IV, de la Ley General de Responsabilidades Administrativas, se declaró cerrada la instrucción, y;

C O N S I D E R A N D O S

PRIMERO. - Esta Sala, de conformidad con los artículos 109, fracciones III y IV, y 116, fracción V de la Constitución Política de los Estados Unidos Mexicanos 5, 39 bis y 178, fracción III de la Constitución Política del Estado de Chihuahua 6, 4 y 12, apartado B, fracción I de la Ley Orgánica del Tribunal Estatal de Justicia Administrativa, con relación a los diversos 9, fracción IV, 12 y 209 de la Ley General de Responsabilidades Administrativas, es competente para conocer el presente asunto, en tanto que los preceptos invocados le confieren la atribución de resolver los procedimientos de responsabilidad administrativa de las y los servidores públicos y particulares vinculados con faltas administrativas graves.

SEGUNDO. - Los hechos y actuaciones que constituyen los antecedentes del procedimiento de responsabilidad administrativa en que se actúa, se materializaron de la siguiente manera:

1. En fecha treinta y uno de octubre de dos mil veinte, Pensiones Civiles del Estado de Chihuahua, a través de su Comité de Adquisiciones, Arrendamientos y Servicios, publicó en el Diario Oficial de la Federación la Convocatoria de la Licitación Pública Presencial PCE-LPP-001-2021, relativa a la "ADQUISICIÓN DE MEDICAMENTOS Y PRODUCTOS FARMACÉUTICOS".

2. En Acta de Presentación y Apertura de Proposiciones de fecha veintitrés de noviembre de dos mil veinte, se hizo constar que se llevó a cabo la apertura de los sobres que contienen las proposiciones técnicas y económicas, así como la documentación distinta a dichas propuestas; incluyendo dentro de los licitantes a INDUSTRY CONECT, S.A. DE C.V. y la de veintitrés licitantes más.

3. Mediante Acta de Fallo de siete de diciembre de dos mil veinte, se adjudicó, entre otros licitantes, a

INDUSTRY CONECT, S.A. DE C.V., 28 [veintiocho] partidas que quedaron identificadas en el anexo a dicha acta.

____________

1 En adelante, la autoridad substanciadora.

2 En adelante, la autoridad investigadora.

3 En adelante, el particular vinculado con falta grave.

4. Con fecha nueve de diciembre de dos mil veinte, se celebró el CONTRATO ABIERTO DE ADQUISICIÓN DE MEDICAMENTOS Y PRODUCTOS FARMACÉUTICOS NÚMERO PCE-LPP-001-2021-25, con la moral adjudicada INDUSTRY CONECT, S.A. DE C.V., con las especificaciones y cantidades descritas en el anexo correspondiente, por un importe mínimo de $6,860,882.72 [seis millones ochocientos sesenta mil ochocientos ochenta y dos pesos 72/100] y como cantidad máxima de $17, 149,899.31 [diecisiete millones ciento cuarenta y nueve mil ochocientos noventa y nueve pesos 31/100].

5. Por otra parte, con motivo del Acuerdo por el que la Auditoría Superior del Estado de Chihuahua, emite su Programa Anual de Auditoría para la Fiscalización Superior de la Cuenta Pública del Ejercicio Fiscal 2021, se incluyó a la Auditoría Especial de Cumplimiento Financiero II, la Cuenta Pública 2021 de Pensiones Civiles del Estado de Chihuahua, por lo que, en cumplimiento a ello, la citada Auditoría de Cumplimiento Financiero II, llevó a cabo la revisión correspondiente.

6. Como resultado de dicha revisión, esa Auditoría de Cumplimiento Financiero hizo constatar el hallazgo 9, pues dentro del procedimiento de Licitación Pública Presencial PCE-LPP-001-2021, relativo a la adquisición de medicamentos y productos farmacéuticos, adjudicado a INDUSTRY CONECT, S.A. DE C.V., y que si bien, el proceso de contratación se realizó en un ejercicio fiscal distinto al de la Cuenta Pública auditado, se procedió a revisar el proceso de adjudicación de dicho contrato ya que se devengó y pagó en el ejercicio fiscal 2021.

7. Como parte de dichos procedimientos de auditoría, se verificó y validó la documentación relativa al proceso de licitación y respecto de la cual, se advirtió que la contratista -INDUSTRY CONECT, S.A. DE C.V.- presentó conjuntamente con su propuesta técnica y como parte de los requisitos, la "Opinión del Cumplimiento de Obligaciones Fiscales" expedido por el Servicio de Administración Tributaria, que supuestamente informaba que la moral antes indicada se encontraba al corriente con sus obligaciones en materia fiscal.

8. No obstante lo anterior, de la consulta al código bidimensional (QR) del documento en mención, se advirtió por la Auditoría que arroja como validación la constancia de situación fiscal y no el documento de Opinión del Cumplimiento de Obligaciones Fiscales del proveedor.

9. Por tal motivo, mediante oficio ASE/AECFII-036/2023, la Titular de la Auditoría Especial de Cumplimiento Financiero II, de la Auditoría Superior del Estado de Chihuahua, presentó el día veinte de febrero de dos mil veintitrés ante la Coordinación de Investigaciones II, de la Auditoría Superior del Estado de Chihuahua, vista del Dato Relevante número 1, en relación con el hallazgo número 9 determinado en los resultados preliminares derivada de la Auditoría realizada a la cuenta pública 2021 de Pensiones Civiles del Estado de Chihuahua, para que, realizara las investigaciones pertinentes a fin de determinar la imposición de la sanción correspondiente al particular que incurrió en la presentación de información presuntamente falsa y alterada en el procedimiento de Licitación Pública Presencial PCE-LPP-001-2021.

A) Trámite del procedimiento administrativo disciplinario.

Dentro del procedimiento de responsabilidad administrativa tramitado por el titular de la Autoridad substanciadora, se agotaron las etapas siguientes:

I. ETAPA DE INVESTIGACIÓN.

1. Derivado del oficio ASE/AECFII-036/2023, identificado en el punto 9 del considerando segundo de la presente resolución, la autoridad investigadora emitió acuerdo de radicación de fecha seis de septiembre de dos mil veintitrés, asignándole el número de expediente CI-II/20/2023 y ordenando la práctica de las diligencias que fueran necesarias.

2. Por acuerdo de calificación de falta administrativa de veintitrés de enero de dos mil veinticuatro, se determinó calificar el acto atribuido al imputado como falta administrativa grave, por lo que, ordenó emitir el informe de presunta responsabilidad administrativa [IPRA], a efecto de ser presentado ante la Autoridad substanciadora [fojas 596 a 607 de los autos].

3. El veinticinco de enero de dos mil veinticuatro, la Autoridad investigadora, emitió el IPRA [fojas 608 a 623 de autos].

II. ETAPA DE SUBSTANCIACIÓN

1. Por acuerdo de veintinueve de enero de dos mil veinticuatro [fojas 626 a 634 de autos] la Autoridad substanciadora, admitió a trámite el IPRA y ordenó emplazar al presunto responsable a efecto de que compareciera a la audiencia inicial que fijó a las once horas del día siete de marzo de dos mil veinticuatro,

por lo que en la referida fecha comparecieron las partes, sin embargo, a fin de garantizar a la presunta responsable el derecho a una adecuada defensa, se ordenó diferir el desahogo de la audiencia inicia, señalando como nueva fecha para su verificativo, las trece horas del día veintiséis de marzo de dos mil veinticuatro.

2. En la referida fecha, se llevó a cabo la audiencia inicial (acta visible a folios 664 a 668 de autos) ante la Autoridad substanciadora, a la cual comparecieron personalmente la Autoridad Investigadora y la presunta responsable; luego, se realizó la descripción de las pruebas ofrecidas por las partes y se tuvo a la autoridad investigadora, por conducto de sus representantes, ratificando en todas y cada una de sus partes el informe de presunta responsabilidad administrativa, ofreciendo con ello, los medios probatorios en él enunciados, finalmente, se declaró cerrada la audiencia inicial y se ordenó la remisión del expediente formado con motivo de la presunta responsabilidad a este Tribunal.

3. Mediante oficios DS-091/2024 y DS-109/2024, ingresados en la Oficialía de Partes de este Tribunal los días tres y nueve de abril de dos mil veinticuatro, la Autoridad substanciadora, remitió el expediente disciplinario ASE-DS/005/2024 y las constancias de notificación a las partes de tal situación.

TERCERO.- Dentro del procedimiento de responsabilidad administrativa al rubro indicado se observaron los principios de legalidad, presunción de inocencia, imparcialidad, objetividad, congruencia, exhaustividad, verdad material y respeto a los derechos humanos, previstos en el ordinal 111 de la Ley General de Responsabilidades Administrativas, garantizando en todo momento la igualdad procesal entre las partes, la seguridad jurídica y el derecho de defensa.

CUARTO.- A efecto de acotar los HECHOS en el expediente en que se actúa se considera meritorio exponer las consideraciones que a continuación se enuncian.

A) MARCO CONCEPTUAL Y JURÍDICO

Previo al análisis jurídico del tipo administrativo de abuso de funciones, que prevé la Ley General de Responsabilidades Administrativas, es menester establecer un contexto jurídico en el que se encuentra inmersa la conducta referida, la cual se encuentra prevista en el ordinal 69 de la Ley General de Responsabilidades Administrativas, que establece:

"Artículo 69. Será responsable de utilización de información falsa el particular que presente documentación o información falsa o alterada, o simulen el cumplimiento de requisitos o reglas establecidos en los procedimientos administrativos, con el propósito de lograr una autorización, un beneficio, una ventaja o de perjudicar a persona alguna.

[...]"

*Énfasis añadido.

Bajo este contexto, tenemos como elementos constitutivos de la falta los siguientes:

SUJETO ACTIVO: Particular que participe en procedimientos administrativos.

TIPO DE CONDUCTA: De acción.

FORMA Y MEDIO DE COMISIÓN: Presentar documentación o información falsa o alterada, o simular el cumplimiento de requisitos o reglas establecidos en los procedimientos administrativos, con el propósito de obtener una autorización, beneficio o ventaja, o de perjudicar a alguna persona.

Expuesto lo anterior, esta Sala procede a emitir su juicio en cuanto al fondo del asunto, sirviendo de base para ello las consideraciones siguientes.

Del análisis que se realizó al Informe de Presunta Responsabilidad Administrativa se advierte que la Autoridad investigadora asevera que la presunta responsable, en representación de la persona moral INDUSTRY CONECT, S.A. DE C.V., presentó documentación falsa, relativa a la Opinión del Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, en cuya versión impresa se hace constar el cumplimiento de dichas obligaciones a su cargo, lo cual no coincide con los datos mostrados al escanear el código bidimensional o QR incluido en el documento, con el propósito de simular el cumplimiento del requisito previsto dentro del procedimiento licitatorio PCE-LPP-001-2021, sin el cual no podría ser posible haberse encontrado en aptitud de participar en el mismo (sic); conducta con la cual, a su criterio, cometió un hecho típico, antijurídico y punible, por actualizarse el acto de particular vinculado con faltas graves previsto en el artículo 69 de la Ley General.

Respecto a estos hechos, la autoridad investigadora pretendió acreditar la falta administrativa apoyándose en los siguientes elementos:

CALIDAD DEL SUJETO ACTIVO. La presunta responsable, al momento de la comisión de los hechos, contaba con el carácter de particular, pues refiere se acreditó su carácter como representante legal de la persona moral INDUSTRY CONECT, S.A. DE C.V., mediante el tercer testimonio de la escritura pública número 4,218, mediante la cual la administradora única de dicha persona moral, le otorgó a Andrea Gómez, un mandato y/o poder general para pleitos y cobranzas, actos de administración con todas las facultades generales y las especiales para poder actuar como representante legal de la moral.

CONDUCTA. Refiere la autoridad investigadora que dentro del proceso licitatorio PCE-LPP-001-2021, la presunta responsable, en su carácter de representante legal de la persona moral INDUSTRY CONECT, S.A.

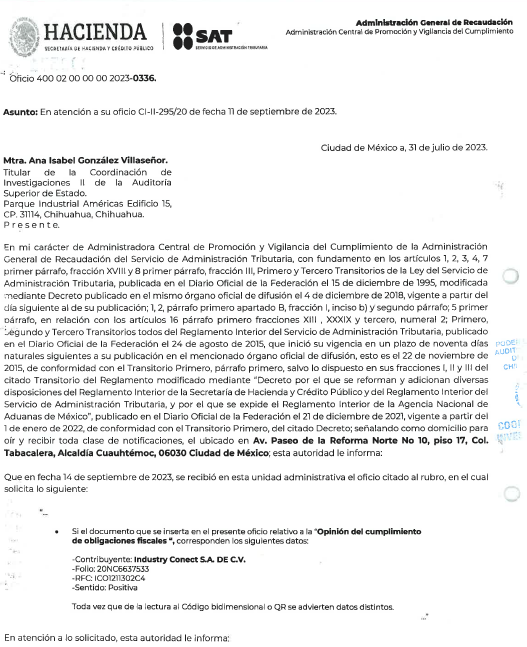

DE C.V., mediante escrito de veintitrés de noviembre de dos mil veinte, manifestó e hizo del conocimiento al Comité de Adquisiciones, Arrendamientos y Servicios de Pensiones Civiles del Estado de Chihuahua, que su representada se encontraba al corriente en el cumplimiento de sus obligaciones fiscales, para lo cual, refiere que anexó un documento falso, relativa a la Opinión del Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, que sin embargo, se conoció que al consultar el código bidimensional o QR de dicho documento por parte del personal adscrito a la Auditoría de Cumplimiento Financiero, los datos arrojados corresponden a datos distintos a los aportados por la hoy presunta responsable a través de su escrito de veintitrés de noviembre de dos mil veinte.

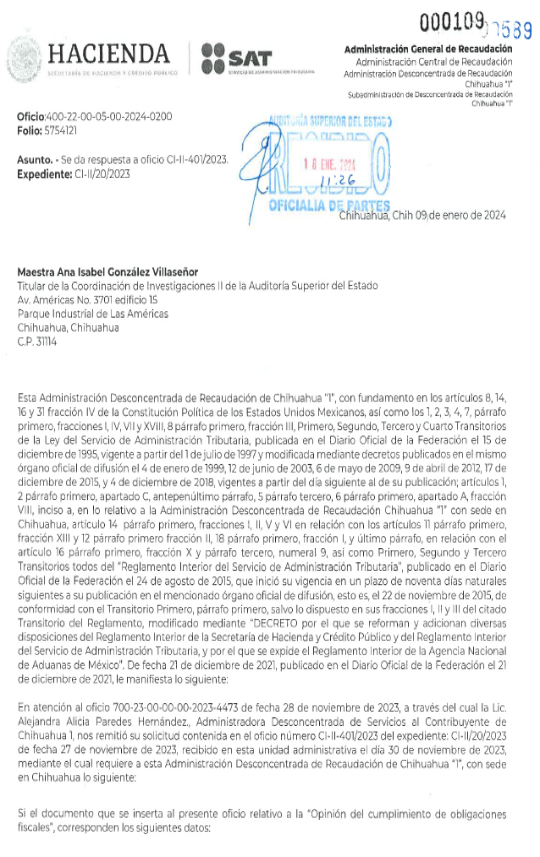

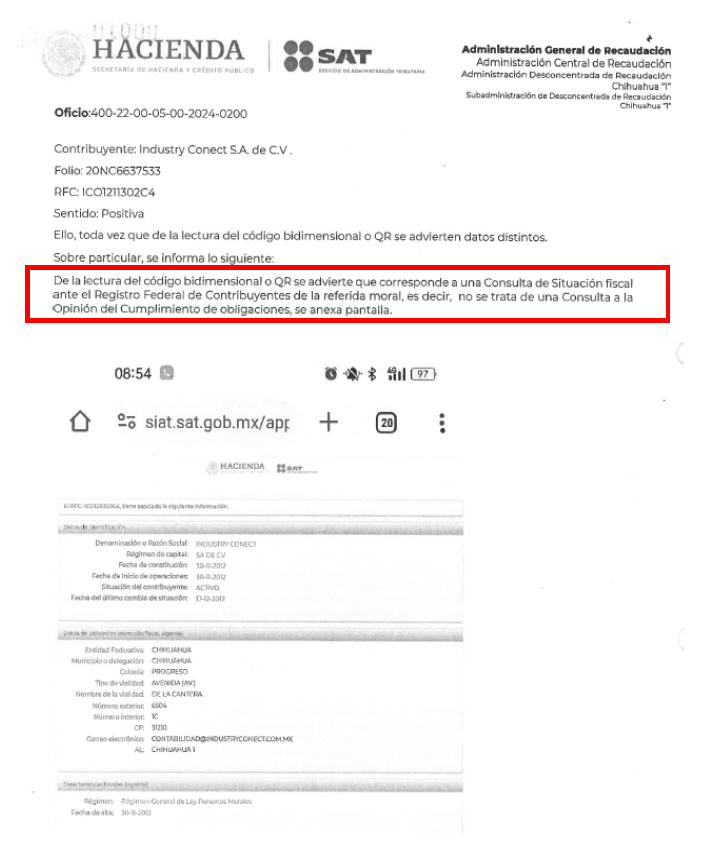

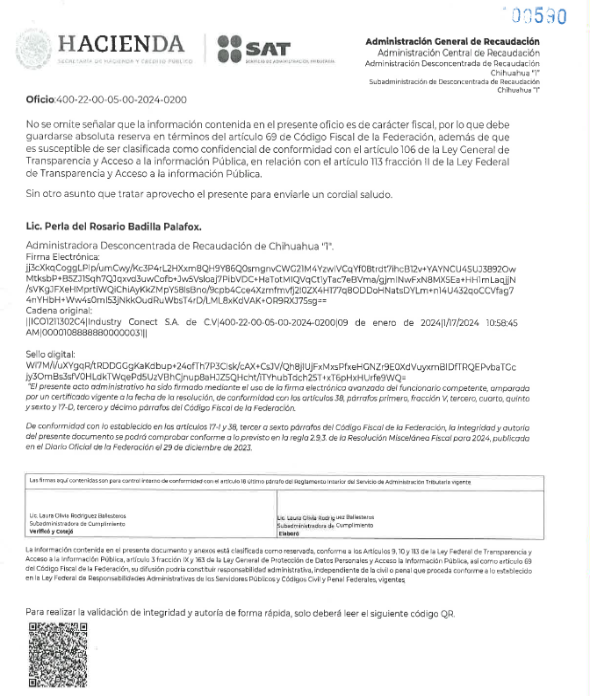

Lo anterior, refiere que se corroboró con el informe rendido por el Servicio de Administración Tributaria mediante oficio 400-22-00-06-00-2023, en el que se anexa diverso oficio número 400-02-00-00-00-2023-0336, mediante el cual se informa que los datos relacionados en el documento de la opinión de cumplimiento presentada por la presunta responsable, no son coincidentes con los que obran en las bases de datos del Servicio de Administración Tributaria, toda vez que de los datos encontrados en las bases de datos institucionales con el folio proporcionado -20NC6637533- corresponde un Registro Federal de Contribuyentes distinto al de la moral; que además, mediante oficio 400-22-00-05-00-2024-0200, la Administradora Desconcentrada de Recaudación de Chihuahua "1", refirió que los datos relacionados con el documento objeto de la acusación, son distintos al realizar la lectura de su código bidimensional o QR, pues arroja una consulta de situación fiscal ante el Registro Federal de Contribuyentes de la referida moral.

Aunado a lo anterior, según afirma la autoridad investigadora, la incoada presentó documentación falsa, simulando así el cumplimiento de los requisitos establecidos dentro del procedimiento administrativo de licitación PCE-LPP-001-2021, pues señala que mediante escrito de veintitrés de noviembre de dos mil veinte, la presunta responsable presentó dicho documento de opinión de cumplimiento de obligaciones fiscales, supuestamente emitido por el Servicio de Administración Tributaria y que posteriormente se comprobó que se trataba de un documento falso, el cual resultaba un requisito sin el cual no sería posible participar en dicho procedimiento administrativo de licitación.

PROPÓSITO DE LOGRAR UN BENEFICIO. A juicio de la autoridad investigadora, la intención de la presunta responsable al desplegar la conducta descrita, sería la de participar dentro del citado procedimiento licitatorio y obtener un beneficio.

A efecto de sustentar la anterior imputación, la Autoridad investigadora ratificó en la audiencia inicial el ofrecimiento de los medios de prueba identificados en el apartado correspondiente del Informe de Presunta Responsabilidad Administrativa, que para pronta referencia se reproducen:

"[...]

1. Documental Pública consistente en copia certificada del documento denominado vista del dato relevante número uno del informe individual de Pensiones Civiles del Estado de Chihuahua al Procedimientos de Contratación a la Licitación Publica PCE-LPP-001-2021 de Pensiones Civiles del Estado de Chihuahua. (Fojas 1 a la 6).

2. Documental consistente en la convocatoria del procedimiento de licitación pública presencial PCE-LPP_001-2021 publicada en el Periódico Oficial del Estado de Chihuahua de fecha treinta y uno de octubre de dos mil veinte, para la adquisición de medicamentos y productos farmacéuticos en el que se invita a los interesados a participar en la licitación ya referida, donde el ente licitante es Pensiones Civiles del Estado (foja 595).

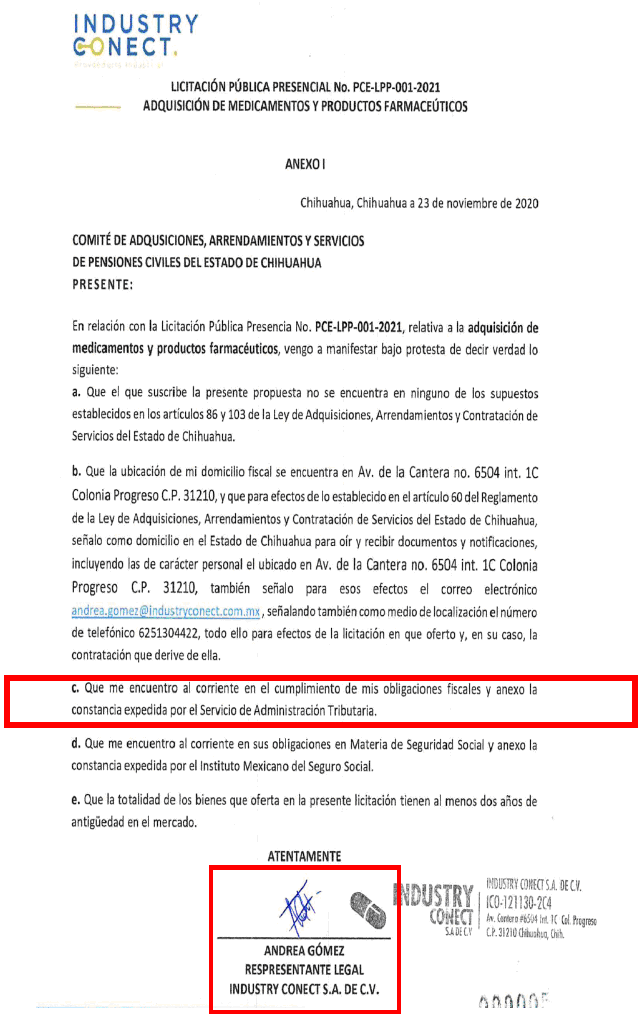

3. Documental Pública consistente en copia certificada del documento de fecha veintitrés de noviembre de dos mil veinte, mediante el cual Andrea Gómez, en su carácter de representante legal de Industry Conect S.A. de C.V., hace de conocimiento al Comité de Adquisiciones, Arrendamientos y Servicios de Pensiones civiles del Estado, que su representada se encuentra al corriente en el cumplimiento de las obligaciones fiscales y documentación anexa. (Fojas 330 a la 333)

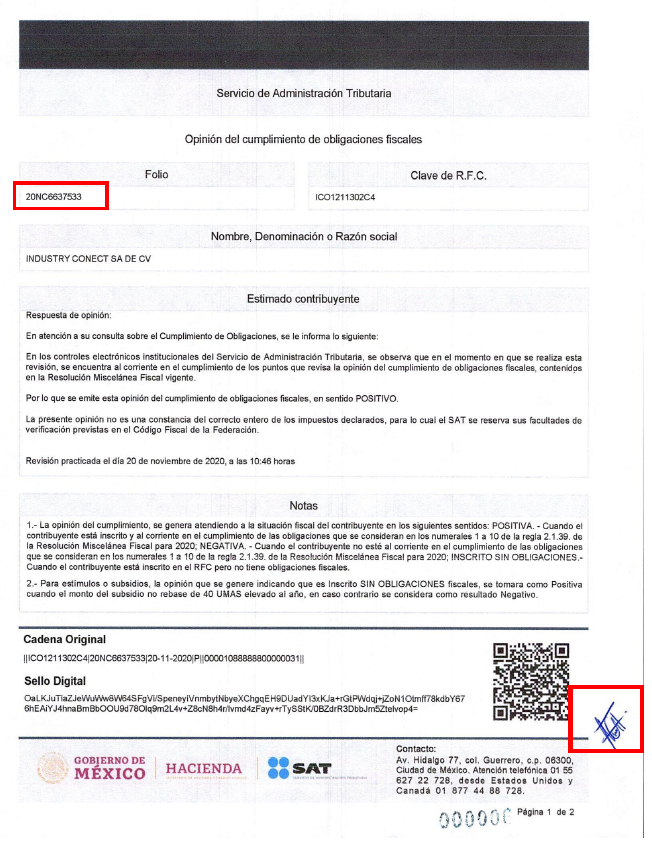

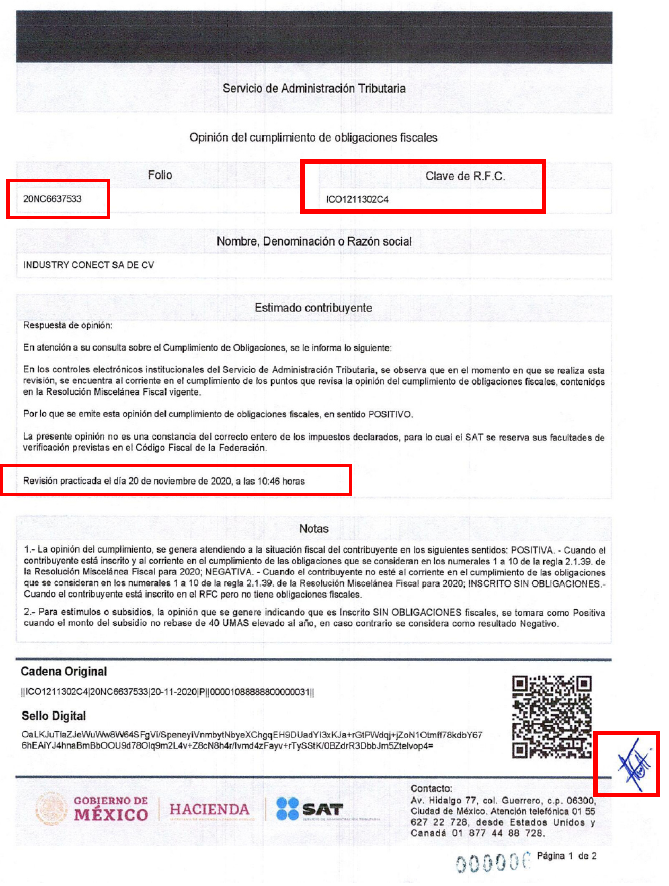

4. Documental Pública consistente en copia certificada de la opinión del cumplimiento de las obligaciones fiscales de veinte de noviembre de dos mil veinte, con número de folio 20NC6637533, a nombre de la moral Industry Conect S.A. de C.V. con Registro Federal de Contribuyente ICO1211302C4 (Foja 333)

5. Documental Pública consistente en copia certificada del oficio 400-22-00-06- 00-2023 sin fecha signado por la Administración Desconcentrada de Recaudación Adscrita a la Administración Desconcentrada de Recaudación de Chihuahua 1 (SAT), en el que agrega diverso oficio. (Foja 570)

6. Documental Pública consistente en copia certificada del oficio 400 02 00 00 00 2023-0336 de fecha treinta y uno de julio de dos mil veintitrés, signado por Keila Eunice Lopez Bandera de la Administración Central de promoción y vigilancia del cumplimiento del servicio de administración tributaria (SAT) en la que se informa que la opinión de cumplimiento de obligaciones Fiscales presentada por Andrea Gómez representante legal de la moral Industry Conect no coincide con los datos de la base de datos del sistema de administración Tributaria (SAT). (Foja 571)

7. Documental Pública consistente en copia certificada de Asamblea General de Accionistas en donde se constituye la moral Industry Conect S.A. de C.V. de fecha veintinueve de noviembre de 2012, protocolizada en escritura 6,576 Eugenio Fernando García Rusesek, Notario Público número veinticuatro, del Distrito Judicial Morelos. (Foja 255 -273)

8. Documental Pública consistente en copia certificada de Escritura Pública 15,007 de fecha dos de agosto de dos mil diecisiete pasada ante la fe del Licenciado Raúl Flores Saenz, Notario Público número cuatro del Distrito Judicial Morelos, en la se realiza cambio de accionista y designación de administrador único a Evelin Marisa Licón García (Foja 274 - 291)

9. Documental Pública consistente en copia certificada de Escritura Pública 4660 de fecha seis de noviembre de dos mil diecinueve ante la fe del Lic. Luis Calderón de Anda Notario Público número diez del Distrito Judicial Morelos, en la se realiza cambio de objeto social para poder participar en todo lo relacionado con la industria farmacéutica. (Foja 292-322)

10. Documental Pública consistente en copia certificada de Escritura Pública 4218 de fecha cuatro de junio de dos mil veinte, pasada ante la fe del Licenciado Alejandro Burciaga Molinar Notario Público número siete del Distrito Judicial Morelos, en la se nombra a Andrea Gómez como apoderada legal de la moral Industry Conect S.A. de C.V.. (Foja 368-387)

11. Documental Pública consistente en copia certificada del oficio 400 22 00 05 00 2024-0200 de fecha nueve de enero de dos mil veinticuatro, signado por la Administradora Desconcentrada de Recaudación de Chihuahua "1" en la que se informa que la opinión de cumplimiento de obligaciones Fiscales presentada por Andrea Gómez representante legal de la moral Industry Conect que de la lectura del código bidimensional o QR se advierte datos distintos, en lo particular que en el QR corresponde a una consulta de situación fiscal ante el Registro Federal de Contribuyentes de la referida moral, es decir no se trata de una consulta a la opinión del cumplimiento de obligaciones. (Foja 589 y 590).

12. Instrumental de Actuaciones consistente en todas las constancias que integran el presente expediente de investigación identificado como CI-II-20/2023, del índice de esta Coordinación de Investigaciones II de la Auditoría Superior del Estado de Chihuahua.

[...]"

A) MÉTODO DE VALORACIÓN DE LOS MEDIOS DE PRUEBA ADMITIDOS Y DESAHOGADOS.

De acuerdo con lo previsto por los artículos 130 y 131, de la Ley General, el procedimiento administrativo disciplinario se caracteriza por un sistema libre de valoración de las pruebas, atendiendo a las reglas de la lógica, la sana crítica y de la experiencia.

La sana critica implica un sistema de valoración de pruebas libre, pues el juzgador no está supeditado a normas rígidas que le señalen el alcance que debe reconocerse a aquéllas; es el conjunto de reglas establecidas para orientar la actividad intelectual en la apreciación de éstas y una fórmula de valoración en la que se interrelacionan las reglas de la lógica, los conocimientos científicos y las máximas de la experiencia.

Es así que, el criterio contenido en la jurisprudencia I.4o.C. J/224 define a la sana crítica como el adecuado entendimiento que implica la unión de la lógica y la experiencia tendentes a asegurar el más certero y eficaz razonamiento a través de procesos sensibles e intelectuales que lleven a la correcta apreciación de los hechos.

Por su parte, las máximas de la experiencia son normas de conocimiento general, que surgen de lo ocurrido habitualmente en múltiples casos y que por ello pueden aplicarse en todos los demás de la misma especie porque están fundadas en el saber común de la gente dado por las vivencias y la experiencia social, en un lugar y en un momento determinados.

Sustenta lo anterior, en lo que nos interesa la tesis IV.1o.P.5 P (10a.)5.

Al valorar en su conjunto los medios de prueba que se aporten y se admitan en una controversia jurisdiccional, deben exponerse cuidadosamente los fundamentos de la valoración jurídica realizada y de su decisión, lo que significa que la valoración de las probanzas debe estar delimitada por la lógica y la experiencia ello, a fin de que la argumentación y decisión del juzgador sean una verdadera expresión de justicia y por tanto, lo suficientemente contundentes para justificar la determinación judicial y así rechazar la duda y el margen de subjetividad del juzgador, con lo cual es evidente que se deben aprovechar "las máximas de la experiencia", que constituyen las reglas de vida o verdades de sentido común, cuestiones que, esta Sala procederá a tomar en consideración para valorar los medios de convicción incorporados a los autos.

Asimismo, es prudente referir que de conformidad con el numeral 133, de la Ley General de Responsabilidades Administrativas, las documentales privadas, las testimoniales, las inspecciones, las periciales, y los medios de prueba que ofrezcan los partes obtenidos de manera lícita, sólo harán prueba plena cuando resulten fiables y coherentes, de acuerdo con la verdad conocida y el recto raciocinio de la

relación que guarden entre sí, de modo tal que generen convicción en el juzgador sobre la veracidad de los hechos en observancia a los principios de legalidad, presunción de inocencia, imparcialidad, objetividad, congruencia, exhaustividad, verdad material y respeto a los derechos humanos los cuales se reconocen en el ordinal 111, de la Ley de la materia.

Siguiendo esa línea de estudio, es pertinente indicar que los medios de prueba en comento se admitieron en los términos exactos en que fueron exhibidos y obran en los autos del expediente disciplinario en cita, los cuales por su propia y especial naturaleza se tienen por desahogados y virtud a la inexistencia de algún medio de convicción que desvirtúe su veracidad o autenticidad, o de alguna objeción en cuanto al alcance y valor probatorio, se les atribuye valor probatorio pleno en términos de lo dispuesto por los ordinales 131, 133 y 165, segundo párrafo de la Ley General multicitada6, puesto que, a juicio de esta Sala son lícitos, fiables y coherentes, de acuerdo con la verdad conocida y el recto raciocinio de la relación concatenada que guardan entre sí.

____________

4 Visible en el Semanario Judicial de la Federación y su gaceta, bajo el registro digital: 174352, de rubro: <<SANA CRÍTICA. SU CONCEPTO.[...]>>.

5 Localizable en el Semanario Judicial de la Federación y su Gaceta, bajo el registro digital: 2002373, de rubro:<<PRUEBAS EN EL JUICIO ORAL. CONCEPTO DE SANA CRÍTICA Y MÁXIMAS DE LA EXPERIENCIA PARA EFECTOS DE SU VALORACIÓN (INTERPRETACIÓN DEL ARTÍCULO 592 BIS DEL CÓDIGO DE PROCEDIMIENTOS PENALES DEL ESTADO DE NUEVO LEÓN).[...]>>.

6 Artículo 131. Las pruebas serán valoradas atendiendo a las reglas de la lógica, la sana crítica y de la experiencia.

Artículo 133. Las documentales emitidas por las autoridades en ejercicio de sus funciones tendrán valor probatorio pleno por lo que respecta a su autenticidad o a la veracidad de los hechos a los que se refieran, salvo prueba en contrario.

Artículo 165. [...] Para valorar la fuerza probatoria de la información a que se refiere el párrafo anterior, se estimará primordialmente la fiabilidad del método en que haya sido generada, comunicada, recibida o archivada y, en su caso, si es posible atribuir a las personas obligadas el contenido de la información relativa y ser accesible para su ulterior consulta.

Respecto a los medios probatorios ofrecidos por la presunta responsable, mediante escrito presentado el veintiséis de marzo de dos mil veinticuatro, se desprende que únicamente se ofrecieron la instrumental de actuaciones, y la presuncional legal y humana, por lo que, en el momento procesal oportunos se tuvieron por admitidas en sus términos y desahogadas por su propia y especial naturaleza.

Una vez aclarados los extremos de la acusación, así como el pronunciamiento respecto de las pruebas ofrecidas por las partes y tomando en cuenta que en su declaración la presunta responsable realizó argumentos encaminados a defenderse atendiendo a este supuesto de hecho, se procede a realizar el análisis respectivo de la falta atribuida al imputado a fin de dilucidar su configuración, lo cual se realiza en los siguientes términos.

PRIMER ELEMENTO.- CALIDAD DEL SUJETO ACTIVO. La presunta responsable, al momento de los hechos, contaba con el carácter de representante legal de la persona moral INDUSTRY CONECT, S.A. DE C.V., lo que se acredita con la copia certificada de la escritura pública número 4,218 (cuatro mil doscientos dieciocho) de fecha cuatro de junio de dos mil veinte, protocolizada ante la fe del Notario Público número siete de este Distrito Judicial Morelos (visible a fojas de 368 a 387 de autos), en la cual se hace constar la calidad de mandataria con poder amplísimo con facultades inherentes a un mandato general para pleitos y cobranzas, actos de administración y de dominio, otorgado por la administradora única de dicha persona moral.

Al respecto, es importante indicar que, si bien dentro de los argumentos vertidos por la presunta responsable en su escrito de comparecencia, refiere que quien celebró, administró y recibió los beneficios de

la adjudicación y el contrato fue la persona moral INDUSTRY CONECT, S.A. DE C.V., y no la hoy incoada a título personal, argumentando que resulta improcedente que se le señale como presunta responsable por la falta administrativa estipulada en el artículo 69 de la Ley General, lo cierto es, que dentro del proceso de licitación pública que nos ocupa, Andrea Gómez, en todo momento actuó como representante legal de la moral INDUSTRY CONECT, S.A. DE C.V. y con tal carácter presentó bajo protesta de decir verdad, un escrito con su firma autógrafa en el que manifestó que su representada se encontraba al corriente con sus obligaciones fiscales, personalidad que quedó debidamente acreditada, pues al momento de los hechos contaba con poder amplísimo con facultades inherentes a un mandato general para pleitos y cobranzas, actos de administración y de dominio.

En tal virtud, al exhibirse por la autoridad investigadora medios de convicción idóneos, aptos y suficientes con los cuales se corrobora lo expuesto, más allá de toda duda razonable, SE ACREDITA LA CALIDAD DEL SUJETO ACTIVO que tenía la presunta responsable al momento de los hechos y colmado el primer elemento del tipo administrativo que se le atribuye, máxime que la calidad de representante legal del sujeto activo no constituye un hecho controvertido por la presunta responsable.

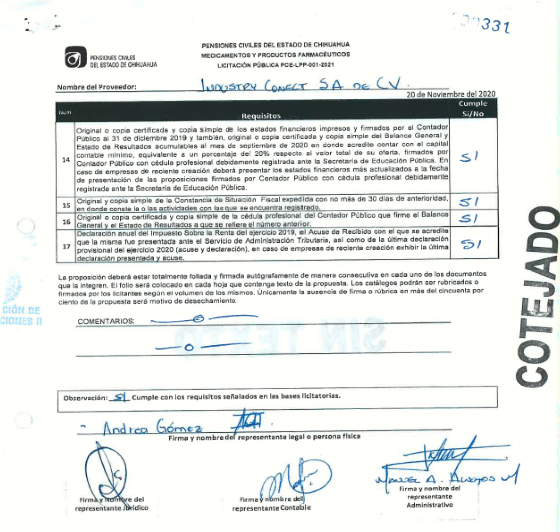

SEGUNDO ELEMENTO.- CONDUCTA. Dentro del procedimiento de Licitación Pública Presencial PCE-LPP-001-2021, la incoada, en su carácter de representante legal de INDUSTRY CONECT, S.A. DE C.V., mediante escrito que presentó al Comité de Adquisiciones, Arrendamientos y Servicios de Pensiones Civiles del Estado de Chihuahua el veintitrés de noviembre de dos mil veinte (foja 332 de autos), manifestó bajo protesta de decir verdad, que su representada se encontraba al corriente en el cumplimiento de las obligaciones fiscales, conjuntamente presentó constancia expedida por el Servicio de Administración Tributaria, correspondiente a la Opinión del Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, documentos que firmó al margen y al calce, tal y como se digitaliza a continuación y que obran a fojas 332 y 333 de autos:

Como se observa de la versión impresa correspondiente a la Opinión del Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533 que la presunta responsable presentó conjuntamente con la propuesta técnica en representación de la moral INDUSTRY CONECT, S.A. DE C.V., (visible a foja 333 de autos), se asienta que de una revisión practicada a los controles electrónicos institucionales del Servicio de Administración Tributaria el veinte de noviembre de dos mil veinte a las diez horas con cuarenta y seis minutos, la moral solicitante se encontraba al corriente en el cumplimiento de los puntos que revisa la opinión de las obligaciones fiscales, contenidos en la Resolución Miscelánea Fiscal vigente, emitiéndose la opinión en sentido positivo, sin embargo, como se hizo constar por la autoridad investigadora, con motivo de la Auditoría practicada a la Cuenta Pública 2021 de Pensiones Civiles del Estado de Chihuahua, se conoció que al dar lectura al código bidimensional o QR de dicho documento, arrojaba datos distintos.

Por lo anterior, como parte de las diligencias de investigación en el presente procedimiento, se solicitó a la Administración Desconcentrada de Servicios al Contribuyente "1" mediante oficio CI-II-401/2023 (visible a folio 439 de autos), que informara si el documento correspondiente a la Opinión del Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, que fue exhibido por la presunta responsable, correspondía a los siguientes datos:

Contribuyente: Industry Conect, S.A. de C.V.

Folio: 20NC6637533

RFC: IC01211302C4

Sentido: Positiva

En respuesta a lo anterior, por oficio 400-22-00-06-00-2023-10345, la Administración Desconcentrada de Recaudación Adscrita a la Administración Desconcentrada de Recaudación de Chihuahua 1, anexó el oficio 400-02-00-00-00-2023-0336 de fecha treinta y uno de julio de dos mil veintitrés (fojas 570 Y 571 de autos) mediante el cual informó que si bien, la opinión del cumplimiento de obligaciones fiscales es de emisión única y la genera el Servicio de Administración Tributaria de forma automática con la información que obra en las bases de datos institucionales al momento de realizar la consulta, no es posible emitir una opinión de cumplimiento de obligaciones fiscales de fechas anteriores al día de la consulta; que el sistema no resguarda representación impresa o archivo PDF de las opiniones del cumplimiento emitidas. Que bajo ese contexto, lo

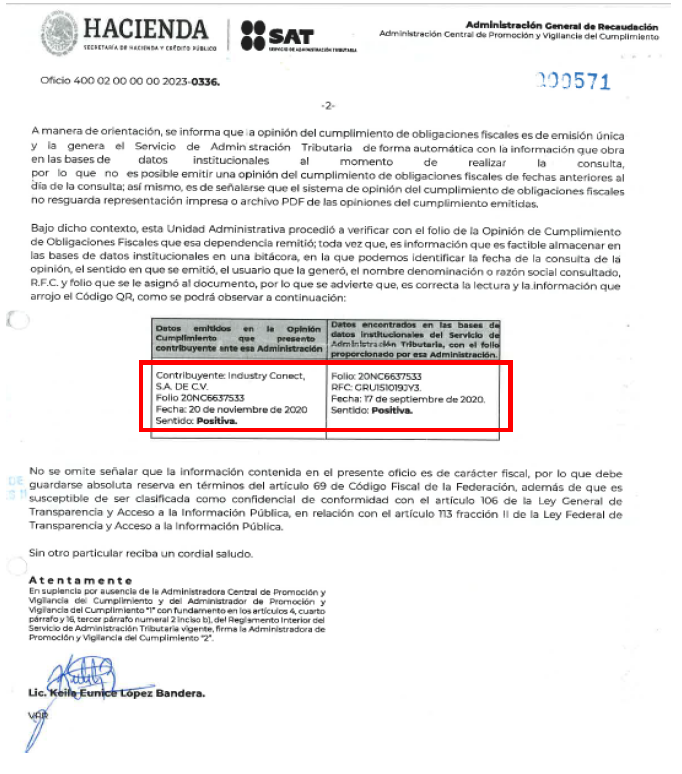

que sí es factible almacenar en las bases de datos institucionales de esa Unidad Administrativa, es mediante una bitácora en la que se puede identificar el folio de la Opinión de Cumplimiento de Obligaciones Fiscales, la fecha de la consulta, el sentido en que se emitió, el usuario que la generó, el nombre, denominación o razón social consultado y R.F.C., por lo que, se procedió a verificar el folio del documento proporcionado -20NC6637533-, arrojando lo siguiente:

Como se observa del oficio digitalizado, al verificar por parte del Administrador Central de Promoción y Vigilancia del Cumplimiento del Servicio de Administración Tributaria el documento correspondiente a la opinión de cumplimiento con número de folio 20NC6637533, el mismo arroja los datos: RFC: GRU151019JY3; fecha: diecisiete de septiembre de dos mil veinte; sentido: positiva; y no los datos del Contribuyente: INDUSTRY CONECT S.A. DE C.V., RFC: ICO1211302C4, Sentido: Positivo, que se encuentran impresos en la versión impresa de la Opinión de Cumplimiento de Obligaciones Fiscales que presentó la presunta responsable, véase de nuevo:

Asimismo, obra en autos el oficio 400-22-00-05-00-2024-0200 (foja 589 de autos) mediante el cual la Administradora Desconcentrada de Recaudación de Chihuahua "1", refirió que los datos relacionados con el documento objeto de la acusación, son distintos al realizar la lectura de su código bidimensional o QR, pues arroja una consulta de situación fiscal ante el Registro Federal de Contribuyentes de la referida moral, es decir, que no se trataba de una consulta a la Opinión del Cumplimiento de Obligaciones, se digitaliza el oficio en mención:

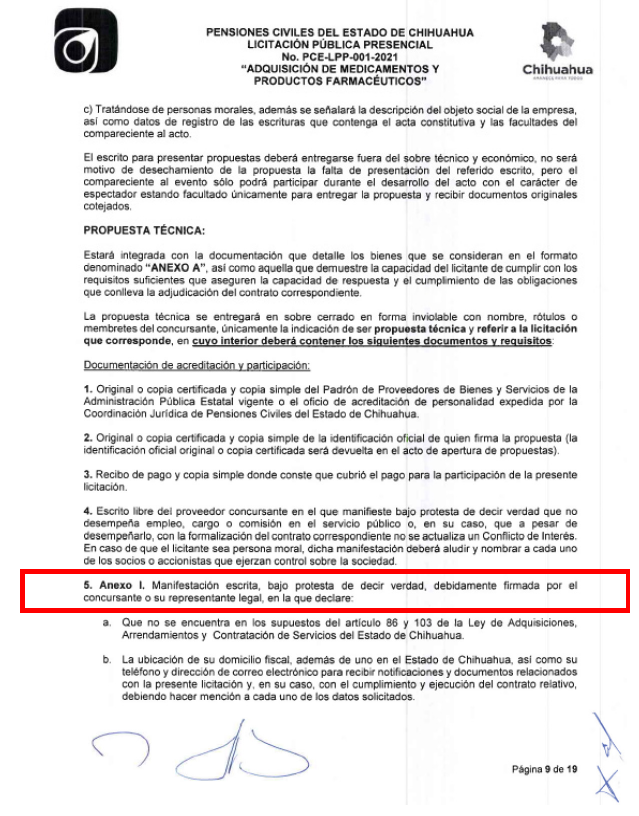

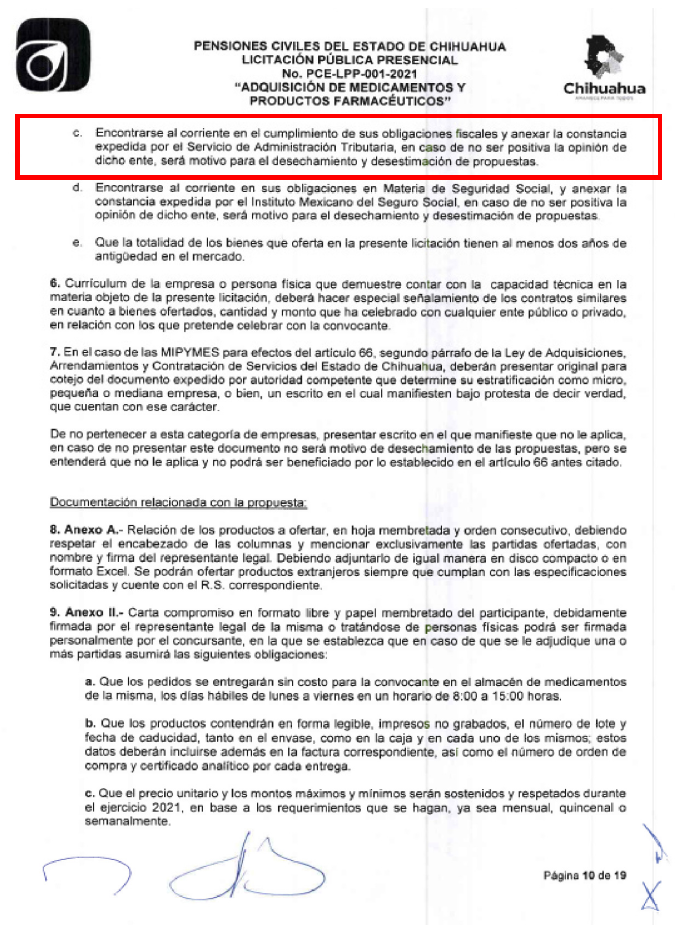

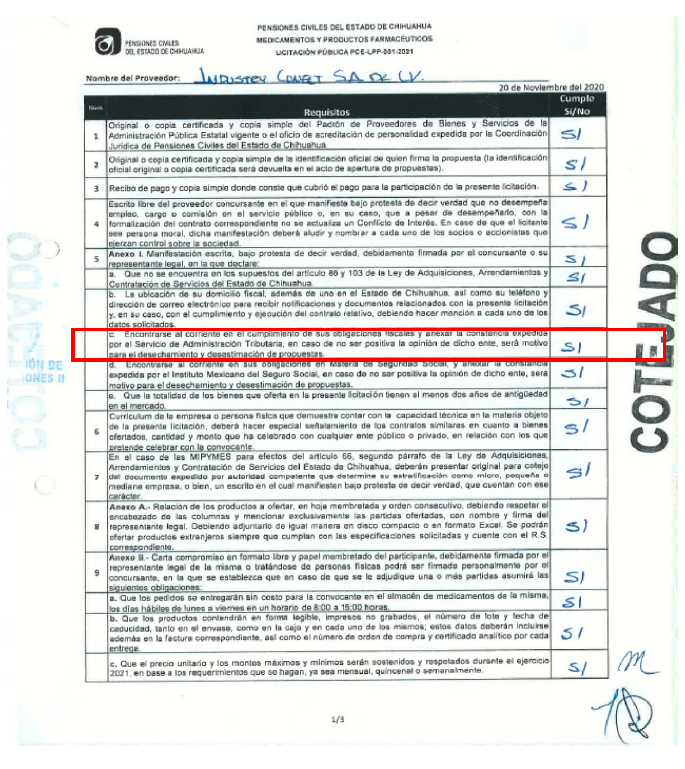

Basado en lo anteriormente expuesto, se acredita que la presunta responsable presentó un documento falso, correspondiente a la Opinión de Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, simulando con ello, el cumplimiento de requisitos establecidos en los procedimientos administrativos, pues como se ha relatado en el cuerpo de la presente resolución, la incoada presentó documentación falsa dentro del procedimiento administrativo de Licitación Pública Presencial PCE-LPP-001-2021, relativa a la "ADQUISICIÓN DE MEDICAMENTOS Y PRODUCTOS FARMACÉUTICOS" en representación de la moral INDUSTRY CONECT, S.A. DE C.V., simulando con ello, el cumplimiento del requisito descrito en el punto 5, Anexo I, inciso c del apartado denominado PROPUESTA TÉCNICA de las BASES A LAS QUE SE SUJETÓ LA CONVOCATORIA A LA LICITACIÓN PÚBLICA PRESENCIAL PCE-LPP-001-2021, RELATIVA A LA "ADQUISICIÓN DE MEDICAMENTOS Y PRODUCTOS FARMACÉUTICOS" (contenida de forma digital en formato CD, anexo a fojas 005 de autos), misma que se digitaliza en lo que interesa a continuación:

"(...)

(...)"

Como se observa, dentro de las BASES a las que se sujetó la convocatoria a la Licitación Pública Presencial PCE-LPP-001-2021, relativa a la "ADQUISICIÓN DE MEDICAMENTOS Y PRODUCTOS FARMACÉUTICOS", específicamente en el apartado de PROPUESTA TÉCNICA, punto 5, Anexo I, inciso c, se estableció que los participantes debían anexar manifestación escrita, bajo protesta de decir verdad, debidamente firmada por el concursante o su representante legal, en la que declararan encontrarse al corriente en el cumplimiento de sus obligaciones fiscales y anexar la constancia expedida por el Servicio de Administración Tributaria. Adicionalmente, se precisó que, en caso de no ser positiva la opinión de dicho ente, sería motivo para el desechamiento y desestimación de propuestas.

Ante lo expuesto, queda acreditado que la hoy incoada, en representación legal de INDUSTRY CONECT, S.A. DE C.V., presentó un documento falso correspondiente a la Opinión de Cumplimiento de Obligaciones Fiscales con folio 20NC6637533, cuya versión impresa no coincide con los datos que obran en los Sistemas Institucionales del Servicio de Administración Tributaria, simulando con ello el cumplimiento del requisito previsto en el apartado de PROPUESTA TÉCNICA, punto 5, Anexo I, inciso c, de las BASES A LAS QUE SE SUJETÓ LA CONVOCATORIA A LA LICITACIÓN PÚBLICA PRESENCIAL PCE-LPP-001-2021, RELATIVA A LA "ADQUISICIÓN DE MEDICAMENTOS Y PRODUCTOS FARMACÉUTICOS", requisito sin el cual, su propuesta técnica sería desestimada y desechada.

Asimismo, en este apartado se atiende el argumento defensivo realizado por la presunta responsable en su escrito de comparecencia, en el que refiere que no se acredita intención alguna de su parte de cometer una probable falta administrativa, que en el presente caso se actualiza lo que se denomina como error de prohibición invencible, pues argumenta que no tuvo conocimiento del contenido de los anexos de la propuesta técnica; que no participó en su integración y que no obtuvo beneficio económico o personal alguno por ejercer como representante legal de INDUSTRY CONECT, S.A. DE C.V., lo cual resulta INFUNDADO, pues como quedó acreditado en este elemento, la presunta responsable, en su carácter de representante legal de INDUSTRY CONECT, S.A. DE C.V., mediante escrito que presentó ante el Comité de Adquisiciones, Arrendamientos y Servicios de Pensiones civiles del Estado el veintitrés de noviembre de dos mil veinte (foja 332 de autos), manifestó bajo protesta de decir verdad, que su representada se encontraba al corriente en el cumplimiento de las obligaciones fiscales y conjuntamente presentó la Opinión del Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, documento que resultó ser falso, y contrario a lo que manifiesta la incoada, se advierte que sí tuvo conocimiento del contenido de dichos documentos, tan es así que los firmó de manera autógrafa al margen y al calce, sin que tal circunstancia haya sido controvertida por la presunta responsable, máxime que, al contar al momento de los hechos con la calidad de representante legal otorgada mediante poder amplísimo con facultades inherentes a un mandato general para pleitos y cobranzas, actos de administración y de dominio, se encontraba en potestad de acceder y conocer el contenido de dichos documentos, resultando infundado su argumento en el sentido de que no creyó conveniente rehusarse a firmar dicha propuesta, ni se informó de que tema se trataba, pues tal omisión voluntaria, resulta ampliamente reprochable a la misma incoada.

Es así, que en el presente caso no existió un error de prohibición indirecto invencible, pues la presunta responsable no manifestó en su declaración desconocer el contenido de la Ley General, ni aportó algún medio de prueba que acreditara la existencia de un extremo atraso cultural, o alguna situación de aislamiento social respecto a su persona que le impidiera conocerla, motivo por el cual no es viable soslayar la falta de particular en que incurrió.

Considerando todo lo expuesto, esta Cuarta Sala tiene por ACREDITADA LA CONDUCTA, -consistente en la presentación de un documento falso, simulando con ello el cumplimiento de requisitos establecidos en el procedimiento administrativo de que se trata-, atribuida a la presunta responsable por la autoridad investigadora, en los términos planteados en el Informe de Presunta Responsabilidad Administrativa y colmado el segundo elemento constitutivo de la falta administrativa grave.

TERCER ELEMENTO. PROPÓSITO DE LOGRAR UN BENEFICIO

Como último elemento de la falta atribuida en los términos del informe de presunta responsabilidad administrativa, se analiza el propósito de lograr un beneficio en favor de la moral que representó al momento de los hechos -INDUSTRY CONECT, S.A. DE C.V.-, para participar dentro del citado procedimiento de

Licitación Pública Presencial PCE-LPP-001-2021.

Bajo esa premisa y como ha quedado narrado en los antecedentes de la presente resolución, como consecuencia de haber cumplido con todos los requisitos señalados en las bases licitatorias, se adjudicó a INDUSTRY CONECT, S.A. DE C.V., 28 [veintiocho] partidas correspondientes a medicamentos y productos farmacéuticos. Lo anterior se hizo constar en el Acta de Presentación y Apertura de Proposiciones, en la que se revisó el cumplimiento de los requisitos, tal y como se muestra enseguida:

(DOCUMENTALES CONTENIDAS DE FORMA DIGITAL EN FORMATO CD, ANEXO A FOJA 005 DE AUTOS)

Es así, que al haber cumplido con los requisitos establecidos en el procedimiento licitatorio, el nueve de diciembre de dos mil veinte, se celebró el CONTRATO ABIERTO DE ADQUISICIÓN DE MEDICAMENTOS Y PRODUCTOS FARMACÉUTICOS NÚMERO PCE-LPP-001-2021-25, con la moral adjudicada INDUSTRY CONECT, S.A. DE C.V., con las especificaciones y cantidades descritas en el anexo correspondiente, por un importe mínimo de $6,860,882.72 [seis millones ochocientos sesenta mil ochocientos ochenta y dos pesos 72/100] y como cantidad máxima de $17,149,899.31 [diecisiete millones ciento cuarenta y nueve mil ochocientos noventa y nueve pesos 31/100.

Por lo expuesto, esta Cuarta Sala estima ACREDITADO el tercer y último elemento de la falta atribuida, consistente en el PROPÓSITO DE LOGRAR UN BENEFICIO, en los términos del informe de presunta responsabilidad administrativa, -participar en procedimiento de Licitación Pública Presencial PCE-LPP-001-2021-, el cual en este asunto se consumó.

En términos de lo anteriormente estudiado, se atiende el argumento realizado por la presunta responsable en su escrito de comparecencia en el apartado de "MANIFESTACIONES O ALEGATOS", en el sentido de que en el caso concreto no se acreditó por parte de la autoridad investigadora todos los elementos típicos de la conducta que se le imputa, lo cual resulta INFUNDADO, toda vez que, en la presente resolución, a efecto de atender al principio de tipicidad, que junto con el de reserva de ley integran el núcleo duro del principio de legalidad en materia de sanciones, se analizaron dichos elementos en los términos en que fueron planteados en el informe de presunta responsabilidad administrativa. Ahora bien, toda vez que el derecho administrativo

sancionador y el derecho penal son manifestaciones de la potestad punitiva del Estado y dada la unidad de ésta, en la interpretación constitucional de los principios del derecho administrativo sancionador debe acudirse al aducido principio de tipicidad, normalmente referido a la materia penal, haciéndolo extensivo a las infracciones y sanciones administrativas, de modo tal que si cierta disposición administrativa establece una sanción por alguna infracción, la conducta realizada por el afectado debe encuadrar exactamente en la hipótesis normativa previamente establecida, lo que en el presente caso se acreditó por la autoridad investigadora conforme a las pruebas aportadas que se estudiaron en el cuerpo de la presente resolución.

Finalmente, previo a proceder a determinar la sanción correspondiente, no es óbice mencionar lo argumentado por la presunta responsable en el sentido de que la autoridad investigadora inobservó lo establecido en los artículos 24 y 25 de la Ley General de Responsabilidades Administrativas, pues refiere que se le está incoando el presente procedimiento con el carácter de "particular", debiendo recaer dicha figura sobre la persona moral y no sobre la persona física; que la autoridad investigadora encausó deliberada y equivocadamente su investigación sobre la hoy imputada por haber tenido el carácter de representante legal al momento de la comisión de la falta atribuida.

Al respecto, es menester invocar el último párrafo del artículo 837 de la Ley General que establece que las personas morales serán sancionadas por la comisión de faltas de particulares, independientemente de la responsabilidad a la que sean sujetas las personas físicas que actúen en su nombre o representación, en contra de las cuales de igual forma se podrán instaurar procedimientos de responsabilidad administrativa en términos de ese cuerpo normativo.

Bajo ese contexto, el propio texto constitucional establece, en el primer párrafo de la fracción IV del artículo 1098, que las sanciones administrativas serán aplicables a las personas particulares que intervengan en actos u omisiones que transgredan los principios rectores del servicio público, dejando claro que las de índole económico se establecerán en aquellos casos en los cuales se generen beneficios a la persona actuante y/o se causen daños y/o perjuicios patrimoniales, pero la consistente en inhabilitación se podrán aplicar a aquellas conductas no estimables en dinero que impliquen una responsabilidad a su cargo y en el presente caso, quedó plenamente acreditada la conducta reprochada a la imputada en su carácter de particular, por lo cual, resulta INFUNDADO el argumento defensivo bajo estudio.

SANCIÓN

Dado que se actualizó la existencia de hechos que la ley señala como actos de particulares vinculados con faltas graves, en los términos planteados por la autoridad investigadora en el Informe de Presunta Responsabilidad Administrativa, a cargo de la presunta responsable, en este apartado se determinará la sanción correspondiente.

A efecto de realizar la imposición de sanción, se toma en cuenta el contenido del artículo 81 de la Ley General, el cual dispone lo siguiente:

ARTÍCULO 81. Las sanciones administrativas que deban imponerse por Faltas de particulares por comisión de alguna de las conductas previstas en los Capítulos III y IV del Título Tercero de esta Ley, consistirán en:

I. Tratándose de personas físicas:

a) Sanción económica que podrá alcanzar hasta dos tantos de los beneficios obtenidos o, en caso de no haberlos obtenido, por el equivalente a la cantidad de cien hasta ciento cincuenta mil veces el valor diario de la Unidad de Medida y Actualización;

b) Inhabilitación temporal para participar en adquisiciones, arrendamientos, servicios u obras públicas, según corresponda, por un periodo que no será menor de tres meses ni mayor de ocho años;

c) Indemnización por los daños y perjuicios ocasionados a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos.

____________

7 ARTÍCULO 83. El fincamiento de responsabilidad administrativa por la comisión de Faltas de particulares se determinará de manera autónoma e independiente de la participación de un servidor público.

Las personas morales serán sancionadas por la comisión de Faltas de particulares, con independencia de la responsabilidad a la que sean sujetos a este tipo de procedimientos las personas físicas que actúen a nombre o representación de la persona moral o en beneficio de ella.

8 ARTÍCULO 109. Los servidores públicos y particulares que incurran en responsabilidad frente al Estado, serán sancionados conforme a lo siguiente:

...

IV. Los tribunales de justicia administrativa impondrán a los particulares que intervengan en actos vinculados con faltas administrativas graves, con independencia de otro tipo de responsabilidades, las

sanciones económicas; inhabilitación para participar en adquisiciones, arrendamientos, servicios u obras públicas; así como el resarcimiento de los daños y perjuicios ocasionados a la Hacienda Pública o a los entes públicos federales, locales o municipales. Las personas morales serán sancionadas en los términos de esta fracción cuando los actos vinculados con faltas administrativas graves sean realizados por personas físicas que actúen a nombre o representación de la persona moral y en beneficio de ella. También podrá ordenarse la suspensión de actividades, disolución o intervención de la sociedad respectiva cuando se trate de faltas administrativas graves que causen perjuicio a la Hacienda Pública o a los entes públicos, federales, locales o municipales, siempre que la sociedad obtenga un beneficio económico y se acredite participación de sus órganos de administración, de vigilancia o de sus socios, o en aquellos casos que se advierta que la sociedad es utilizada de manera sistemática para vincularse con faltas administrativas graves; en estos supuestos la sanción se ejecutará hasta que la resolución sea definitiva. Las leyes establecerán los procedimientos para la investigación e imposición de las sanciones aplicables de dichos actos u omisiones.

...

II. Tratándose de personas morales:

a) Sanción económica que podrá alcanzar hasta dos tantos de los beneficios obtenidos, en caso de no haberlos obtenido, por el equivalente a la cantidad de mil hasta un millón quinientas mil veces el valor diario de la Unidad de Medida y Actualización;

b) Inhabilitación temporal para participar en adquisiciones, arrendamientos, servicios u obras públicas, por un periodo que no será menor de tres meses ni mayor de diez años;

c) La suspensión de actividades, por un periodo que no será menor de tres meses ni mayor de tres años, la cual consistirá en detener, diferir o privar temporalmente a los particulares de sus actividades comerciales, económicas, contractuales o de negocios por estar vinculados a faltas administrativas graves previstas en esta Ley;

d) Disolución de la sociedad respectiva, la cual consistirá en la pérdida de la capacidad legal de una persona moral, para el cumplimiento del fin por el que fue creada por orden jurisdiccional y como consecuencia de la comisión, vinculación, participación y relación con una Falta administrativa grave prevista en esta Ley;

e) Indemnización por los daños y perjuicios ocasionados a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos;

Para la imposición de sanciones a las personas morales deberán observarse además, lo previsto en los artículos 24 y 25 de esta Ley.

Las sanciones previstas en los incisos c) y d) de esta fracción, sólo serán procedentes cuando la sociedad obtenga un beneficio económico y se acredite participación de sus órganos de administración, de vigilancia o de sus socios, o en aquellos casos que se advierta que la sociedad es utilizada de manera sistemática para vincularse con faltas administrativas graves.

A juicio del Tribunal, podrán ser impuestas al infractor una o más de las sanciones señaladas, siempre que sean compatibles entre ellas y de acuerdo a la gravedad de las Faltas de particulares.

Se considerará como atenuante en la imposición de sanciones a personas morales cuando los órganos de administración, representación, vigilancia o los socios de las personas morales denuncien o colaboren en las investigaciones proporcionando la información y los elementos que posean, resarzan los daños que se hubieren causado.

Se considera como agravante para la imposición de sanciones a las personas morales, el hecho de que los órganos de administración, representación, vigilancia o los socios de las mismas, que conozcan presuntos actos de corrupción de personas físicas que pertenecen a aquellas no los denuncien.

También se consideran los criterios de individualización previsto en el ordinal 82 del cuerpo normativo en cita, el cual a la letra dice:

ARTÍCULO 82. Para la imposición de las sanciones por Faltas de particulares se deberán considerar los siguientes elementos:

I. El grado de participación del o los sujetos en la Falta de particulares;

II. La reincidencia en la comisión de las infracciones previstas en esta Ley;

III. La capacidad económica del infractor;

IV. El daño o puesta en peligro del adecuado desarrollo de la actividad administrativa del Estado, y

V. El monto del beneficio, lucro o del daño o perjuicio derivado de la infracción, cuando éstos se hubieren causado.

En ese sentido, tenemos que el grado de participación de la presunta responsable es alto, pues se erigió como autora material de la conducta que plenamente se acreditó, la cual consistió en haber presentado como representante legal de la persona moral INDUSTRY CONECT, S.A. DE C.V., documentación falsa, relativa a la Opinión de Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, en cuya versión impresa supuestamente se hace constar que la moral en cita se encuentra al corriente en el cumplimiento de sus obligaciones fiscales, lo cual, como se conoció en la Auditoría practicada, los datos no coinciden con los mostrados al escanear el código bidimensional o QR incluido en el documento, máxime que, como logró acreditarse por la autoridad investigadora, se verificó por parte del Administrador Central de Promoción y Vigilancia del Cumplimiento del Servicio de Administración Tributaria que el documento correspondiente a la opinión de cumplimiento con número de folio 20NC6637533, arroja los datos: RFC: GRU151019JY3; fecha: diecisiete de septiembre de dos mil veinte; sentido: positiva; y no los datos del Contribuyente: INDUSTRY CONECT S.A. DE C.V., RFC: ICO1211302C4, Sentido: Positivo, que se encuentran en la versión impresa de la Opinión de Cumplimiento de Obligaciones Fiscales que presentó la presunta responsable.

También, se considera la intención de la infractora, que, contrario a lo argumentado por la misma, se acreditó que la conducta se realizó con dolo, pues en su carácter de representante legal de INDUSTRY CONECT, S.A. DE C.V., presentó ante el Comité de Adquisiciones, Arrendamientos y Servicios de Pensiones Civiles del Estado de Chihuahua, escrito con su firma autógrafa en el que manifestó, bajo protesta de decir verdad, que su representada se encontraba al corriente en el cumplimiento de sus obligaciones fiscales y conjuntamente anexó el citado documento falso relativo a la Opinión del Cumplimiento de Obligaciones Fiscales con número de folio 20NC6637533, mismo que firmó al margen.

Por otra parte, si bien, en el presente caso no se advierten constancias de las que se desprenda que la presunta responsable ha sido reincidente en la comisión de infracciones previstas en la ley de la materia, cobra relevancia que estamos en presencia de una falta administrativa instantánea, pues la consumación de la falta se dio en cuanto se realizó la presentación de documentación falsa, con lo cual se puso en peligro el correcto ejercicio de la función pública y el interés social, dado que la presentación de un documento falso, en general tiene como bien jurídico tutelado la confianza pública en la veracidad y autenticidad de los documentos públicos y privados, así como al interés legítimo de cumplir con la finalidad de los procedimientos de contratación que regula el Estado y que los mismos se conduzcan con probidad, honradez y dentro del marco de la legalidad.

Partiendo de lo anterior, en el caso, al haberse acreditado la falta del particular sin atribuir a la incoada la generación de un daño y/o perjuicio ocasionado a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos, y atendiendo a que de las constancias que obran en autos, se desprende que su intención al presentar el multicitado documento falso, con el cual daría cumplimiento al requisito el previsto en el apartado de PROPUESTA TÉCNICA, punto 5, Anexo I, inciso c, de las bases a las que se sujetó la convocatoria, era que su representada participara dentro del procedimiento licitatorio, requisito sin el cual, era de su conocimiento que su propuesta técnica sería desestimada y desechada, lo que tuvo como consecuencia, la celebración del contrato con su representada INDUSTRY CONECT, S.A. DE C.V., por un importe mínimo de $6,860,882.72 [seis millones ochocientos sesenta mil ochocientos ochenta y dos pesos 72/100] y como cantidad máxima de $17, 149,899.31 [diecisiete millones ciento cuarenta y nueve mil ochocientos noventa y nueve pesos 31/100].

Asimismo, se estima oportuno referir que, al no atribuirse ni acreditarse por la autoridad investigadora que la conducta desplegada por la presunta responsable haya generado daños y/o perjuicios a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos, no es dable imponerle una sanción económica o condenarle al pago de una indemnización, pues el numeral 81 del ordenamiento legal en cita sólo permite aplicar dichas sanciones cuando se generen daños y perjuicios ocasionados a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos.

Valorando todo lo expuesto, se acudirá a lo dispuesto en el inciso b) de la fracción I del arábigo 81 de la Ley General, tomando como parámetro la sanción consistente en inhabilitación temporal para participar en adquisiciones, arrendamientos, servicios u obras públicas, por un periodo mínimo de tres meses y máximo de ocho años, tomando en cuenta las circunstancias de hecho y derecho suscitadas durante la comisión de la presente falta, específicamente la conducta, su responsabilidad y el dolo de la presunta infractora, lo que plenamente se acreditó, razón por la cual, se le impone la sanción consistente en INHABILITACIÓN TEMPORAL POR UN PERIODO DE OCHO AÑOS PARA PARTICIPAR EN ADQUISICIONES, ARRENDAMIENTOS, SERVICIOS U OBRAS PÚBLICAS, prevista en el inciso b) de la fracción II del numeral 81 de la Ley General.

Es imprescindible indicar, que con la sanción que se impone no se busca castigar de manera excesiva a la imputada, sino que se determina con la finalidad resguardar el orden social en su vertiente relacionada al correcto funcionamiento del servicio público, pues el efecto de tal sanción no es retributivo sino el asegurar la plena observancia de los deberes y obligaciones que se encuentran aparejados a los procedimientos que regula el Estado y que no transgrede derechos fundamentales del incoado, habida cuenta las circunstancias de hecho y derecho suscitadas durante la comisión de la presente falta, específicamente la responsabilidad y el dolo de la presunta infractora en su actuar, lo que plenamente se acreditó.

Se invocan como apoyo a lo que precede, por identidad de criterio y en los conducente, la tesis de rubro y texto siguiente:

PENA. INDIVIDUALIZACIÓN DE LA. CONSIDERACIÓN CUALITATIVA DE LAS CIRCUNSTANCIAS.9

La individualización de la pena debe ser el resultado de la apreciación de las circunstancias que al efecto determina la ley, que en el caso del Código Penal de Sinaloa, son los artículos 46 y 47; sin embargo, no es con base en una apreciación cuantitativa o matemática del juzgador, sino en un análisis cualitativo de dichas circunstancias, que debe efectuarse la individualización; esto es, no necesariamente debe existir proporcionalidad de la pena respecto del número de circunstancias favorables al quejoso y aquellas que no lo beneficien; la apreciación de quien sentencia debe regularse de acuerdo sí a esas circunstancias, pero desde un punto de vista cualitativo de las mismas, porque si las que benefician son mayores en número a las que perjudican, aún así es factible que la penalidad se ubique superiormente al término medio, si de las segundas se advierte un mayor índice de peligrosidad y en las primeras su trascendencia es menor, así sean superiores en número.

____________

9 Primera Sala. Tesis aislada. Número de registro 234454. Séptima Época. Semanario Judicial de la Federación. Volumen 163-168. Segunda Parte. Página 73.

Es así que se le impone la sanción consistente en INHABILITACIÓN TEMPORAL POR UN PERIODO DE OCHO AÑOS PARA PARTICIPAR EN ADQUISICIONES, ARRENDAMIENTOS, SERVICIOS U OBRAS PÚBLICAS, a partir del día siguiente a aquel en que cause ejecutoria la presente resolución.

Sin perjuicio de lo anterior, en atención a lo expuesto en el presente fallo y tomando en consideración las circunstancias de hecho que se hicieron del conocimiento a esta autoridad resolutora en el presente asunto, a fin de resguardar el orden social en su vertiente relacionada al correcto funcionamiento del servicio público, asegurar la plena observancia de los deberes y obligaciones que se encuentran aparejados a los procedimientos que regula el Estado y de sancionar a las personas particulares que intervengan en actos u omisiones que transgredan los principios rectores del servicio público, con fundamento en lo dispuesto por el artículo 207, fracción VII de la Ley General de Responsabilidades Administrativas, SE ORDENA A LA AUDITORÍA SUPERIOR DEL ESTADO DE CHIHUAHUA INICIAR LA INVESTIGACIÓN CORRESPONDIENTE a la persona moral INDUSTRY CONECT, S.A. DE C.V., por la probable comisión de faltas administrativas, en términos del artículo 69 de la ley de la materia.

Por lo expuesto y con fundamento en los artículos 27, penúltimo párrafo, 69, 81, fracción I, inciso b), 82, 203, 205, 207, 209, fracción IV y 226, fracción I, de la Ley General de Responsabilidades Administrativas, se emiten los siguientes:

R E S O L U T I V O S:

PRIMERO. Este Tribunal resultó competente para conocer el presente procedimiento de responsabilidad administrativa.

SEGUNDO. Ha quedado plenamente acreditada la responsabilidad administrativa de Andrea Gómez, quien cometió el acto de particular vinculado con faltas graves denominado utilización de información falsa, tipificado en el artículo 69 de la Ley General.

TERCERO. Conforme a lo dispuesto por el numeral 81, fracción I, inciso b) de la Ley General, se impone a Andrea Gómez, la sanción administrativa consistente en INHABILITACIÓN TEMPORAL POR UN PERIODO DE OCHO AÑOS PARA PARTICIPAR EN ADQUISICIONES, ARRENDAMIENTOS, SERVICIOS U OBRAS PÚBLICAS, la cual deberá ejecutarse en términos de lo previsto en el arábigo 226, fracción I de la Ley General.

CUARTO. En ejercicio de las facultades que confiere a este Tribunal la fracción VII del artículo 207 de la Ley General de Responsabilidades Administrativas, SE ORDENA A LA AUDITORÍA SUPERIOR DEL ESTADO DE CHIHUAHUA, INICIAR LA INVESTIGACIÓN CORRESPONDIENTE a la persona moral

INDUSTRY CONECT, S.A. DE C.V., por la probable comisión de faltas administrativas, en términos del artículo 69 de la ley de la materia, por lo tanto, dese vista a la autoridad referida con copia cotejada de este fallo.

QUINTO. Con fundamento en lo dispuesto por los artículos 193, fracción VI y 209, fracción V de la Ley General, NOTIFÍQUESE PERSONALMENTE A LAS PARTES.

Así lo resolvió y firma el magistrado Luis Eduardo Naranjo Espinoza, titular de la Cuarta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas del Tribunal de Justicia Administrativa, ante el licenciado Luis Enrique Salcido Bordier, Primer Secretario de Acuerdos de la Sala referida, quien actúa y da fe.

*tvlm

Magistrado

Lic. Luis Eduardo Naranjo Espinoza

Rúbrica.

Secretario de Acuerdos

Lic. Luis Enrique Salcido Bordier

Rúbrica.

En la ciudad de Chihuahua, Chihuahua, siendo las catorce horas con nueve minutos del veintiocho de enero de dos mil veinticinco, el suscrito Oficial Jurisdiccional habilitado para ejercer funciones de actuaría, adscrito a la Cuarta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas, con fundamento en el artículo 22, fracciones I, II y III de la Ley Orgánica, hago constar que en esta fecha me fue turnado el expediente en que se actúa.- DOY FE.

Oficial Jurisdiccional Habilitado

para ejercer funciones de actuaría

Lic. David Humberto Domínguez Valadez

Rúbrica.

(E.- 000916)