RESOLUCIÓN final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de ollas de presión de aluminio originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE OLLAS DE PRESIÓN DE ALUMINIO ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo EC 33-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 26 de diciembre de 2019, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución Final de la investigación antidumping sobre las importaciones de ollas de presión de aluminio originarias de la República Popular China, independientemente del país de procedencia", mediante la cual la Secretaría determinó una cuota compensatoria definitiva de 92.64% a las importaciones de ollas de presión de aluminio originarias de la República Popular China, en adelante China, independientemente del país de procedencia, que ingresan por la fracción arancelaria 7615.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, o por cualquier otra.

B. Aviso sobre la vigencia de cuotas compensatorias

2. El 14 de septiembre de 2023, se publicó en el DOF el "Aviso sobre la vigencia de cuotas compensatorias", mediante el cual se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno de esos productos, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen de vigencia. El listado incluyó a las ollas de presión de aluminio objeto del presente procedimiento, respecto del cual se señaló como último día de vigencia el 27 de diciembre de 2024, y como fecha límite para recibir la manifestación de interés correspondiente, el 13 de noviembre de 2024.

C. Manifestación de interés

3. El 13 de noviembre de 2024, Vasconia Brands, S.A. de C.V., en adelante Vasconia, manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de ollas de presión de aluminio originarias de China.

D. Resolución de inicio del examen de vigencia de la cuota compensatoria

4. El 24 de diciembre de 2024, se publicó en el DOF la "Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de ollas de presión de aluminio originarias de la República Popular China, independientemente del país de procedencia", en adelante Resolución de Inicio. La Secretaría fijó como periodo de examen el comprendido del 1 de octubre de 2023 al 30 de septiembre de 2024, y como periodo de análisis el comprendido del 1 de octubre de 2019 al 30 de septiembre de 2024.

E. Producto objeto de examen

1. Descripción del producto

5. El producto objeto de examen son las ollas de presión de aluminio de hasta 9 litros de capacidad, normalmente de uso doméstico. Su nombre comercial es ollas de presión de aluminio de hasta 9 litros de capacidad u ollas exprés de aluminio de hasta 9 litros de capacidad.

2. Características

6. El producto objeto de examen son recipientes de aluminio destinados al cocimiento rápido de alimentos con capacidad que oscila entre 2 y hasta 9 litros, por lo que se consideran de uso doméstico, con tapa ajustable de aluminio y empaque de hule, que soportan presiones de entre 50 y 90 kilopascales en su interior.

7. Las características esenciales que permiten identificar al producto objeto de examen son el material de aluminio del cuerpo y la tapa, y se componen de cuatro partes principales: i) cuerpo o base con capacidad de hasta 9 litros; ii) tapa ajustable al cuerpo de la olla; iii) regulador de presión y válvula de seguridad; y iv) mangos y asas. Pueden incluir otros componentes, como indicador de presión y otros dispositivos de seguridad.

3. Tratamiento arancelario

8. El producto objeto de examen ingresa al mercado nacional a través de la fracción arancelaria de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, 7615.10.02 con Número de Identificación Comercial, en adelante NICO, 01, cuya descripción es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 76 | Aluminio y sus manufacturas |

| Partida 76.15 | Artículos de uso doméstico, higiene o tocador, y sus partes, de aluminio; esponjas, estropajos, guantes y artículos similares para fregar, lustrar o usos análogos, de aluminio. |

| Subpartida 7615.10 | - Artículos de uso doméstico y sus partes; esponjas, estropajos, guantes y artículos similares para fregar, lustrar o usos análogos. |

| Fracción 7615.10.02 | Artículos de uso doméstico y sus partes; esponjas, estropajos, guantes y artículos similares para fregar, lustrar o usos análogos. |

| NICO 01 | Ollas de presión. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022 y "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicados en el DOF el 7 de junio y 22 de agosto, ambos de 2022, respectivamente.

9. De acuerdo con el Decreto LIGIE 2022, las importaciones que ingresan a través de la fracción arancelaria 7615.10.02 de la TIGIE están sujetas al pago de un arancel de 15%. Las importaciones originarias de países con los que México ha celebrado tratados de libre comercio están exentas de arancel; no obstante, de conformidad con el "Acuerdo por el que se da a conocer la tasa aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, que corresponden a Vietnam" y el "Acuerdo por el que se da a conocer la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, que corresponden a Australia, Canadá, Japón, Nueva Zelanda, Perú y Singapur", publicados en el DOF el 31 de agosto de 2022 y el 5 de septiembre de 2022, respectivamente, las importaciones por dicha fracción arancelaria originarias de la República Socialista de Vietnam están sujetas a un arancel ad-valorem de 3% y las originarias de Australia, Canadá, Japón, Nueva Zelanda, República del Perú y la República de Singapur a uno de 1.5%. Por otro lado, de conformidad con el "Acuerdo por el que se da a conocer la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias de la República de Panamá", publicado en el DOF el 30 de agosto de 2022, las importaciones originarias de ese país están exentas del pago de arancel a partir de 2024.

10. La unidad de medida que utiliza la TIGIE es el kilogramo.

4. Proceso productivo

11. Los principales insumos para la fabricación del producto objeto de examen son: discos de aluminio para el cuerpo y la tapa de la olla, componentes para el cuerpo y la tapa -mangos y asas de plástico o baquelita, válvula de seguridad, regulador de presión y empaques-, y electricidad. El proceso productivo del producto objeto de examen consta de las siguientes etapas:

a. Preparado del disco de aluminio. Se reciben e inspeccionan las materias primas, en particular, el disco de aluminio que sirve como base de la olla y de la tapa, así como el resto de los insumos -asas y mangos, remaches y otros accesorios, etiquetas, placas e instructivos, reguladores de presión, empaques de hule y cajas-.

b. Troquelado base. Se moldea el cuerpo de la olla utilizando lubricantes.

c. Esmerilado y lavado. Se perforan las pestañas para que cierren con la tapa herméticamente; se limpia y pule la olla, y se perfora para poner los mangos.

d. Troquelado tapa. Se moldea y perfora la tapa para insertar el mango, la válvula y aditamentos.

e. Pulido y abrillantado. Se hace el pulido del cuerpo de la olla, y el pulido y abrillantado de la tapa de la olla.

f. Ensamble. Se coloca la válvula con tuercas y pernos y los mangos; posteriormente se pone un empaque plástico en la tapa para que cierre herméticamente con la olla.

g. Empaque. Se coloca el instructivo de uso, etiquetas y se empaca.

5. Normas

12. Las ollas de presión de aluminio deben cumplir en México con la Norma Oficial Mexicana NOM-054-SCFI-1998 "Utensilios domésticos-Ollas a presión-Seguridad", publicada en el DOF el 4 de septiembre de 1998.

6. Usos y funciones

13. El principal uso y función de las ollas de presión de aluminio es el cocimiento rápido de alimentos mediante presión en su interior, normalmente de uso doméstico.

F. Convocatoria y notificaciones

14. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto objeto de examen, al Gobierno de China, así como a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

15. El 6 de enero de 2025, la Secretaría notificó el inicio del procedimiento de examen de vigencia a la parte de que tuvo conocimiento, así como al Gobierno de China. El plazo venció el 14 de febrero de 2025.

G. Parte interesada compareciente

16. La única parte interesada que compareció en tiempo y forma al presente procedimiento fue la productora nacional Vasconia, con domicilio en Av. Insurgentes Sur No. 1647, piso 1, interior A, Torre IZA BC Prisma Insurgentes, Col. San José Insurgentes, C.P. 03900, Ciudad de México.

H. Primer periodo de ofrecimiento de pruebas

1. Prórroga

17. A solicitud de Vasconia, la Secretaría otorgó una prórroga de cinco días hábiles para que presentara su respuesta al formulario de examen de vigencia, así como los argumentos y las pruebas que a su derecho conviniera. El plazo venció el 21 de febrero de 2025.

18. El 21 de febrero de 2025, Vasconia presentó su respuesta al formulario de examen de vigencia, así como los argumentos y las pruebas que a su derecho convino, los cuales constan en el expediente administrativo del caso y fueron considerados para la emisión de la presente Resolución.

I. Réplicas

19. Debido a que no comparecieron contrapartes de la productora nacional, no hubo lugar a la presentación de réplicas.

J. Requerimientos de información

1. Prórroga

20. A solicitud de Vasconia, la Secretaría otorgó una prórroga de diez días hábiles para que presentara su respuesta al requerimiento de información a que se refiere el punto 21 de la presente Resolución. El plazo venció el 7 de mayo de 2025.

2. Parte

21. El 7 de mayo de 2025, Vasconia respondió al requerimiento de información que la Secretaría le formuló el 3 de abril de 2025, para que, entre otras cuestiones, justificara que de suprimirse la cuota compensatoria se repetiría o continuaría el dumping; acreditara que continúa registrándose un comportamiento de discriminación de precios de China, que existe capacidad libremente disponible de producción del producto objeto de examen en dicho país, y justificara que dicha capacidad permitiría reorientar parte de la misma al mercado mexicano; explicara su metodología de depuración de la base de importaciones que obtuvo de la Agencia Nacional de Aduanas de México, en adelante ANAM; presentara nuevamente dicha base con la columna "pago de cuota compensatoria", definiera las importaciones objeto de examen, y presentara nuevamente el cálculo del precio de exportación; justificara la metodología de cálculo del precio de exportación a partir de las exportaciones de China al mundo; demostrara que los precios reportados en dicha base corresponden a nivel comercial libre a bordo, FOB, por las siglas en inglés de Free On Board; justificara que las ollas de presión se transportan en contenedores de 20 y 40 pies de capacidad; aclarara diversas inconsistencias sobre la ubicación de las principales productoras de ollas de presión en China y la fecha de consulta de las cotizaciones que presentó; justificara por qué la metodología e información que presentó, referente a ventas en el mercado de interno de China, es adecuada para el cálculo de valor normal; demostrara que el Portal de Internet 1688 se dedica exclusivamente a ventas para el consumo interno en China; presentara información respecto de los ajustes al valor normal, por los conceptos de tarifas de servicio técnico y flete interno, derivado de las cotizaciones del portal 1688 aportadas; proporcionara diversos pedimentos y documentación anexa de las operaciones de importación que presentó; corrigiera el cálculo de subvaloración que presentó; indicara, para cada cliente, si las ventas que reportó se realizaron en el mercado interno o de exportación; explicara el comportamiento de los inventarios y sustentara la metodología de cálculo de la capacidad instalada que aportó; presentara diversos estados financieros y de flujo de efectivo; aclarara diferencias entre la información financiera presentada en su escrito de comparecencia y la respuesta al formulario; justificara que las importaciones objeto de examen alcanzarían la misma participación en el Consumo Nacional Aparente, en adelante CNA, que observaron en la investigación antidumping, en caso de eliminarse la cuota compensatoria; aportara una estimación alternativa del volumen y precios a los que ingresarían las importaciones de ollas de presión de aluminio de países distintos a China; explicara por qué no consideró el pago de aranceles en su estimación del precio al que ingresarían las importaciones chinas al mercado mexicano en sus proyecciones; aclarara diversas inconsistencias identificadas en los costos presentados y en las proyecciones de precios de las importaciones chinas; proporcionara una estimación alternativa de sus indicadores económicos y explicara cómo obtuvo la proyección de las cifras por compras, y realizara ajustes en sus proyecciones de costos, ventas y utilidades; sustentara por qué asumió que China exporta toda su producción y en consecuencia, el consumo interno, ventas al mercado interno e inventarios de ollas de presión de aluminio en China son nulos; justificara que la tasa de utilización de la capacidad de la industria manufacturera de China es un referente para calcular la capacidad instalada de la industria de ollas de presión de China; aportara cifras de consumo interno, capacidad instalada, producción y exportaciones de la gama más restringida que incluyera al producto objeto de examen para analizar si China cuenta con un potencial exportador considerable que pudiera dirigir a México en caso de eliminarse la cuota compensatoria; y justificara o corrigiera las cifras de exportaciones totales de China al mundo, que presentó en sus indicadores de la industria del país exportador.

3. No parte

22. El 26 de marzo de 2025, la Secretaría requirió a 13 empresas importadoras para que, entre otras cuestiones, indicaran si diversas operaciones de importación que efectuaron, corresponden a ollas de presión de aluminio originarias de China o a otros orígenes y, en su caso, proporcionaran los pedimentos de importación con sus correspondientes documentos de internación, así como que especificaran la capacidad de las ollas de presión que importaron. El 9 de abril de 2025, Grupo Vasconia, S.A.B. y Tramontina de México, S.A. de C.V. presentaron respuesta al requerimiento.

K. Segundo periodo probatorio

23. El 2 de junio de 2025, la Secretaría notificó a Vasconia la apertura del segundo periodo probatorio, y la convocó para presentar los argumentos y pruebas que a su derecho conviniera. El plazo venció el 10 de julio de 2025.

24. El 10 de julio de 2025, Vasconia presentó sus argumentos y pruebas correspondientes al segundo periodo probatorio, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

L. Requerimientos de información

1. Prórrogas

25. A solicitud de Vasconia, la Secretaría otorgó una prórroga de diez días hábiles para que presentara su respuesta al requerimiento de información a que se refiere el punto 26 de la presente Resolución. El plazo venció el 25 de septiembre de 2025.

2. Parte

a. Productora nacional

26. El 25 de septiembre de 2025, Vasconia respondió al requerimiento de información que la Secretaría formuló el 27 de agosto de 2025, para que, entre otras cuestiones, motivara la variación en la estimación de su capacidad instalada para fabricar ollas de presión; presentara estados financieros para el periodo enero a septiembre de 2023 y el estado de flujo de efectivo para el periodo enero a septiembre de 2024, y se cerciorara de los saldos que estos reportan; realizara una estimación alternativa de los indicadores económicos de la industria china productora de ollas de presión de aluminio, utilizando como base información de la gama más restringida que incluyera al producto objeto de examen; ajustara su estimación de exportaciones, producción, capacidad instalada y consumo, para estimar y sustentar el potencial exportador y la capacidad libremente disponible de China; justificara que el mercado mexicano sería un destino real de las exportaciones de ollas de presión de aluminio de China en caso de eliminarse la cuota compensatoria; aclarara el periodo específico en que basó su estimación del precio de venta al mercado interno para el periodo proyectado, y justificara por qué dicho periodo resulta representativo; y completara diversa información respecto del cálculo de subvaloración de precios que proporcionó.

3. No partes

27. El 27 de agosto de 2025, la Secretaría requirió a 14 agentes aduanales para que proporcionaran diversos pedimentos de importación de ollas de presión de aluminio realizadas, con su respectiva factura y documentos de internación. El plazo venció el 10 de septiembre de 2025. De los agentes aduanales requeridos, siete proporcionaron respuesta.

M. Hechos esenciales

28. El 21 de octubre de 2025, la Secretaría notificó a Vasconia los hechos esenciales del procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping. El 4 de noviembre de 2025, Vasconia presentó argumentos a los hechos esenciales, los cuales fueron considerados para emitir la presente Resolución.

N. Audiencia pública

29. El 9 de octubre de 2025, la Secretaría notificó a Vasconia la fecha de celebración de la audiencia pública del presente procedimiento.

30. El 23 de octubre de 2025, se celebró la audiencia pública del presente procedimiento, la cual contó con la participación de Vasconia, quien tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena.

O. Alegatos

31. El 4 de noviembre de 2025, Vasconia presentó sus alegatos, los cuales constan en el expediente administrativo del caso y fueron considerados para emitir la presente Resolución.

P. Opinión de la Comisión de Comercio Exterior

32. Con fundamento en los artículos 89 F, fracción III de la Ley de Comercio Exterior, en adelante LCE, y 19, fracción XI del Reglamento Interior de la Secretaría de Economía, en adelante RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Décima Segunda Sesión Ordinaria del 5 de diciembre de 2025. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

33. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 67, 70, fracción II y 89 F de la LCE; y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del RISE.

B. Legislación aplicable

34. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

35. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

36. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría valoró la información contenida en el expediente administrativo con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

1. Aspectos generales

37. La Secretaría realizó el análisis sobre la continuación o repetición de discriminación de precios del procedimiento de examen de vigencia de la cuota compensatoria impuesta a las ollas de presión de aluminio con capacidad de 2 a 9 litros, con base en el análisis integral de la información y pruebas proporcionadas por Vasconia, y la información que se allegó, de conformidad con los artículos 6.8 del Acuerdo Antidumping; 54, segundo párrafo y 64, último párrafo de la LCE.

38. Al respecto, la productora nacional manifestó que un examen de vigencia de cuota compensatoria no necesariamente tiene por objeto demostrar que durante el periodo de examen se registraron importaciones del producto objeto de examen en condiciones de discriminación de precios, ya que pueden no existir importaciones como resultado de la aplicación de la cuota compensatoria y la imposibilidad de competir en condiciones leales.

39. Precisó que demostró que existen elementos objetivos para concluir que, de eliminarse la cuota compensatoria vigente, aplicada a las ollas de presión de aluminio originarias de China, continuaría el dumping.

40. Señaló que, durante el periodo de examen, China fue el principal exportador de ollas de presión de aluminio al mundo, y su participación en el mercado internacional fue considerablemente más alta respecto del resto de los países exportadores de este producto.

41. Agregó que China mantiene el primer lugar como exportador de ollas de presión de aluminio en el mercado internacional, debido a las prácticas de dumping que han existido. Para sustentar los volúmenes y precios a partir de los cuales basó sus argumentos, proporcionó las estadísticas de las exportaciones de China al mundo de la subpartida 7615.10, que obtuvo de la base de datos de estadísticas del comercio de productos básicos de Naciones Unidas, en adelante UN Comtrade, por las siglas en inglés de United Nations Commodity Trade Statistics Database. Puntualizó que por esa subpartida se comercializan las ollas de presión de aluminio.

42. Manifestó que, durante el periodo de examen, China registró un comportamiento discriminador de precios en sus exportaciones de ollas de presión de aluminio a México, a pesar de la existencia de la cuota compensatoria. Añadió que México es un destino muy atractivo, ya que el consumo nacional se incrementó durante el periodo de examen.

43. Por su parte, la Secretaría requirió a Vasconia que justificara las razones por las cuales China continúa con un comportamiento discriminador en sus exportaciones de ollas de presión de aluminio al mercado internacional y específicamente al mercado mexicano, basándose en el análisis de los volúmenes y valores de exportación al mundo. Ello, debido a que la subpartida considera un amplio número de productos distintos al que es objeto de examen. Asimismo, le requirió que presentara la base de importaciones de la ANAM e incluyera la columna "pago de cuota compensatoria".

44. En su respuesta al requerimiento de información formulado por la Secretaría, Vasconia señaló que consideró esa información dado que fue la mejor información que tuvo razonablemente a su alcance. Acotó que la información de las estadísticas de importaciones de ollas de presión de aluminio, que obtuvo de la ANAM, no le permitió identificar la capacidad de las ollas que ingresaron a México durante el periodo de examen. Precisó que, a pesar de existir un NICO específico de ollas de presión de aluminio, en las descripciones de las operaciones de importación de la base de datos de la ANAM, no logró identificar la capacidad de las ollas importadas, característica esencial del producto objeto de examen.

45. Agregó que, adicionalmente, obtuvo la base de datos de la ANAM con la columna "pago de cuota compensatoria", que le permitió identificar las operaciones de importación originarias de China que pagaron cuota compensatoria durante el periodo de examen. Por esa razón, Vasconia consideró como mercancía objeto de examen todas las operaciones de importación que ingresaron a México a través de la fracción arancelaria de la TIGIE 7615.10.02, NICO 01, originarias de China, durante el periodo de examen ya que, si pagaron cuota compensatoria es razonable concluir que se refiere a ollas de presión con capacidad de 2 hasta 9 litros.

46. Por lo anterior, señaló que a partir de la información específica sobre las importaciones de las ollas de presión de aluminio objeto de examen, se confirma que se siguen exportando en condiciones de discriminación de precios.

47. Explicó que, no comparecieron exportadores e importadores de la mercancía objeto de examen, que la información presentada por Vasconia cumple con el estándar legal de un examen de vigencia, y que de eliminarse la cuota compensatoria continuaría el dumping. Agregó que, al no haber evidencia ni argumentos en el expediente que desvirtúen la información presentada, esta corresponde a la mejor información disponible, de conformidad con los artículos 6.8 del Acuerdo Antidumping, y 54 y 64 de la LCE, al tratarse de información exacta, pertinente y suficiente para justificar que se prorrogue la cuota compensatoria vigente impuesta a las ollas de presión de aluminio.

48. Vasconia señaló elementos adicionales para concluir que, de eliminarse la cuota compensatoria vigente, continuaría el dumping, entre ellos: 1) existe una subvaloración de los precios del producto chino comparado con los precios del producto nacional; 2) los niveles de precios de las ollas de presión de aluminio de China al mundo son inferiores a los precios nacionales; 3) China es el principal exportador de ollas de presión de aluminio en el mundo y cuenta con una significativa capacidad libremente disponible, aunado a que México es un destino muy atractivo para el producto objeto de examen; y 4) si se suprimiera la cuota compensatoria vigente, continuaría el dumping y aumentarían los volúmenes de importación.

2. Precio de exportación

49. En principio, para calcular el precio de exportación, Vasconia presentó la base de datos de las operaciones de importación de ollas de presión de aluminio que ingresaron por la fracción arancelaria de la TIGIE 7615.10.02, NICO 01, que obtuvo de la ANAM. En ese momento, añadió que, a pesar de observar operaciones que ingresaron por el NICO 01, en la descripción reportada en dicha base no le fue posible observar la capacidad del producto, razón por la que señaló que no existieron importaciones durante el periodo de examen.

50. Por lo anterior, para realizar el cálculo del precio de exportación, consideró las operaciones de exportación de China al mundo que se realizaron por la fracción arancelaria 7615.10.90 que obtuvo de la base de exportaciones de la Administración General de Aduanas de China. Precisó que por esa fracción arancelaria se exportan las ollas de presión de aluminio objeto de examen.

51. La Secretaría revisó la información presentada por Vasconia, y le requirió para que explicara la viabilidad de calcular el precio de exportación de ollas de presión de aluminio a partir de valores y volúmenes de exportaciones totales de China al mundo realizadas por una fracción arancelaria por la que ingresan productos distintos a la mercancía objeto de examen. Asimismo, le requirió que presentara la base de datos de las importaciones de la ANAM, que incluyera la columna "pago de cuota compensatoria", como se indicó en los puntos 21 y 43 de la presente Resolución.

52. En su respuesta al requerimiento de información formulado por la Secretaría, Vasconia manifestó que la información de las estadísticas de exportación de la Administración General de Aduanas de China, que presentó para calcular el precio de exportación, fue la información que tuvo razonablemente a su alcance. No obstante, precisó que realizó un esfuerzo por allegarse de mayor información, por lo que presentó la base de datos de la ANAM con datos adicionales, como el pago de la cuota compensatoria desglosado, operación por operación.

53. Con dicha información calculó el precio de exportación de las ollas de presión de aluminio, a partir de las operaciones de importación que ingresaron a México por la fracción arancelaria de la TIGIE 7615.10.02, NICO 01, durante el periodo de examen, reportadas en las estadísticas de importaciones de la ANAM.

54. La Secretaría por su parte, se allegó la base de datos de las importaciones totales de ollas de presión de aluminio que ingresaron a México por la fracción arancelaria de la TIGIE 7615.10.02, NICO 01, durante el periodo de examen, datos que integran las estadísticas de la Balanza Comercial de Mercancías de México, en adelante Balanza Comercial, elaborada por el Servicio de Administración Tributaria, Secretaría de Economía, Banco de México y el Instituto Nacional de Estadística y Geografía, en adelante INEGI. Comparó dicha información con la aportada por la productora nacional y encontró algunas diferencias en cuanto al número de operaciones, volumen y valor.

55. La Secretaría determinó utilizar la base de datos de las estadísticas de importación que reporta la Balanza Comercial, en virtud de que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros, que se da en un marco de intercambio de información entre agentes y apoderados aduanales y la autoridad aduanera. Asimismo, la información estadística es revisada por el Banco de México y, por lo tanto, se considera como la mejor información disponible para la estimación del precio de exportación.

56. Adicionalmente, realizó requerimientos de información para allegarse de los pedimentos de importación y documentación anexa de operaciones realizadas en el periodo de examen a través de los agentes aduanales e importadores.

57. La Secretaría determinó para el cálculo del precio de exportación, utilizar la información de los valores y volúmenes de las importaciones de ollas de presión de aluminio que pagaron cuota compensatoria, por tratarse de información específica de ollas de presión de aluminio que ingresaron a México durante el periodo de examen, con la metodología e información tal y como se describe en los puntos 49 al 56 de la presente Resolución.

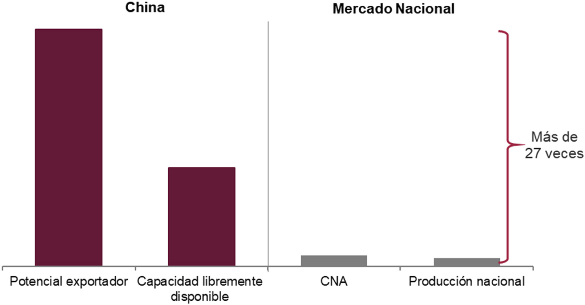

a. Determinación

58. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares de los Estados Unidos de América, en adelante dólares, por kilogramo, para las importaciones de ollas de presión de aluminio con capacidad de 2 a 9 litros, originarias de China, que ingresaron a México durante el periodo objeto de examen, a partir de la información proporcionada por Vasconia, y la que ella misma se allegó.

b. Ajustes al precio de exportación

59. Vasconia propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente por los conceptos de flete interno y flete marítimo.

i Flete interno

60. Para calcular el flete interno, Vasconia proporcionó una cotización del flete que obtuvo de la página de Internet https://www.searates.com/ de la empresa SeaRates, la cual mencionó es una página especializada en fletes. Presentó el perfil de dicha empresa.

61. Señaló que los productores de ollas de presión de aluminio en China se encuentran en la zona de Zhejiang y el principal puerto de exportación es el puerto de Shanghái, razón por la que consideró dichas zonas para estimar el costo del flete.

62. Precisó que el producto objeto de examen se transporta en contenedores de 20 y 40 pies. Proporcionó un documento con información sobre contenedores que obtuvo de la página de Internet https://www.icontainers.com/es/ de la empresa iContainers, en el que se indica la capacidad de carga por cada tipo de contenedor.

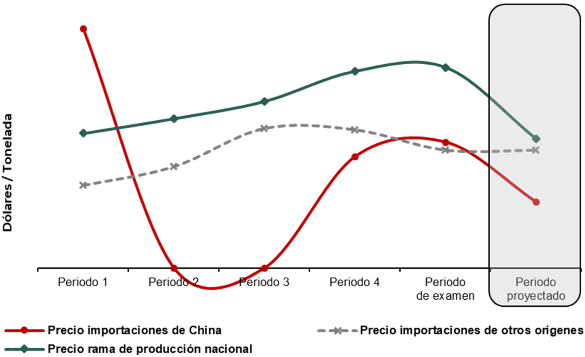

63. Con base en dicha información, como se indica en el punto 21 de la presente Resolución, la Secretaría le requirió para que presentara el soporte documental donde se observara el transporte del producto objeto de examen a partir de su propuesta, así como la justificación del ajuste considerando la zona de Zhejiang, debido a que observó que los principales productores chinos se ubican en la región de Guangdong.

64. En su respuesta al requerimiento de información, Vasconia presentó el conocimiento de embarque de una importación de ollas de presión de aluminio, que realizó de China a México, en un contenedor de 40 pies. Añadió que, a partir de esa información, se demuestra la utilización de esos contenedores en la transportación del producto objeto de examen.

65. Sobre las zonas utilizadas para estimar la cotización, explicó que en su primera comparecencia consideró la zona de Zhejiang por albergar a uno de los principales productores de ollas de presión de aluminio en China; no obstante, a partir del requerimiento, estimó el flete de la región de Canton, Guandong, hacia el puerto chino de Shenzen, por ser el más cercano. En ese sentido, presentó la cotización que obtuvo en la página de Internet de SeaRates de mayo de 2025, para un contenedor de 40 pies.

66. Debido a que la cotización se encuentra fuera del periodo de examen, la productora nacional llevó los precios del flete al periodo de examen, con el Índice de Precios al Consumidor de China que obtuvo de la página de Internet https://www.global-rates.com/en/inflation/historical/2024/.

ii Flete marítimo

67. Para sustentar el flete marítimo, Vasconia presentó una cotización de Hapag-Lloyd de mayo de 2025. Consideró como puerto de salida el de Shenzen, China, hacía el puerto de Manzanillo, México, aduana por la que ingresaron ollas de presión de aluminio originarias de China durante el periodo de examen. Precisó que el ajuste es procedente debido a que el precio de exportación se calculó con base en las importaciones de ollas de presión de aluminio a México durante el periodo de examen. Ajustó el precio de exportación a partir del valor en aduana reportado en la base de datos de las importaciones del producto objeto de examen de la ANAM.

68. Debido a que la cotización se encuentra fuera del periodo de examen, Vasconia llevó el precio del flete al periodo en cuestión, con la información y metodología descritas en el punto 66 de la presente Resolución.

69. La Secretaría revisó la información presentada por Vasconia e identificó que la región a partir de la cual estimó la cotización para el flete interno corresponde a la ubicación donde se encuentran los principales fabricantes de ollas de presión de aluminio en China, la cercanía que existe entre dicha región y el puerto de Shenzen, y el transporte del producto objeto de examen en contenedores de 40 pies.

70. Respecto del flete marítimo, la Secretaría observó el ingreso de ollas de presión de aluminio por el puerto de Manzanillo durante el periodo de examen. Por lo anterior, aceptó ajustar el precio de exportación por términos y condiciones de venta por flete interno en China, y flete marítimo de China a México, como de describe en los puntos 60 al 68 de la presente Resolución.

c. Determinación

71. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, 53, 54 y 58 del RLCE, la Secretaría ajustó el precio de exportación por términos y condiciones de venta, específicamente, por los conceptos de flete interno en China y flete marítimo, de acuerdo con la información y metodologías propuestas por Vasconia.

3. Valor normal

a. Precios en el mercado interno de China

72. Para el cálculo del valor normal, Vasconia proporcionó los precios internos de ollas de presión de aluminio con capacidad de 2 a 9 litros en el mercado interno de China. Manifestó que, si bien en la investigación antidumping se presentó como opción de cálculo la información de un país sustituto, en este procedimiento se enfrentó a dificultades para obtener la información actualizada para justificar la utilización de un país sustituto, como lo indica el RLCE. Acotó que no existe ninguna disposición en el Acuerdo Antidumping ni en la LCE, que obligue utilizar alguna metodología de cálculo para el valor normal, o se deba utilizar la misma del procedimiento ordinario, razón por la que optó por la información que tuvo razonablemente a su alcance, que consistió en precios internos, a partir de los cuales afirmó que se registraron márgenes de dumping en las exportaciones de ollas de presión de aluminio de China a México en el periodo objeto de examen.

73. Agregó que "el uso de un país sustituto es muy necesario cuando los precios internos no revelan diferencias de precios internos y de exportación por el nivel de distorsiones que persisten en la economía China por el intervencionismo estatal" (sic). Precisó que, en un examen de vigencia de cuota compensatoria, no se tiene que demostrar la existencia de un margen de dumping que se traduzca en la aplicación de una cuota compensatoria diferente, sino que por la naturaleza del procedimiento, solo es necesario demostrar que se continúa incurriendo en prácticas de dumping. Por lo anterior, consideró esa opción para calcular el valor normal, al ser la información a la que tuvo acceso de forma razonable.

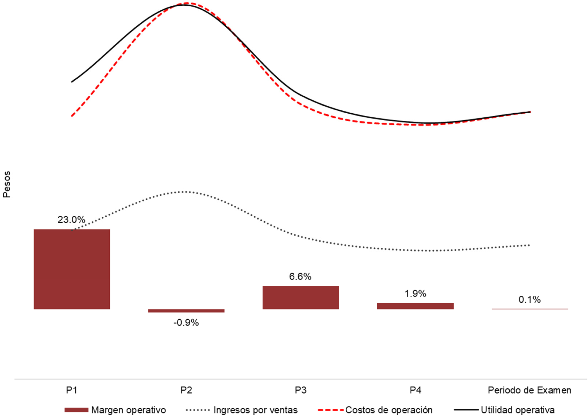

74. Presentó referencias de precios en el mercado interno de China del producto objeto de examen que obtuvo del portal 1688. Señaló que, las referencias son una base razonable para calcular el valor normal, debido a que corresponden al producto objeto de examen y cubren las características esenciales del mismo; solo incluyó referencias de productores chinos; no consideró precios de comercializadores; señaló que se tiene la certeza de que los precios corresponden a ventas en el mercado interno de China, debido a que las cotizaciones provienen del portal 1688 y, al realizar la cotización, consideró como lugar de envío una provincia en China.

75. Señaló que el Portal 1688 pertenece a Alibaba y es una de las plataformas de e-commerce líderes en China, y que la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo considera que se dedica exclusivamente a ventas para el consumo interno en China. Presentó la captura de pantalla de la página de Internet de dicho organismo internacional, en la cual se observa que cataloga a Alibaba en el grupo al que pertenece el Portal 1688, como la principal plataforma de comercio electrónico de China en 2020.

76. Manifestó que el Portal 1688 indica que los precios de las referencias son al público mayorista y son considerados a nivel ex fábrica, y que no incluyen envío, debido a que el costo de este solo se determina hasta que se formaliza la compra.

77. Sobre la pertinencia de utilizar las referencias de fabricantes de los cuales obtuvo los precios, señaló que estas corresponden a empresas productoras chinas, cuyas características permiten suponer su representatividad en el mercado nacional, debido a que presentan un perfil diversificado en cuanto a su número de empleados, nivel de ingresos y tamaño de la planta.

78. Explicó que consideró empresas con capacidad operativa, niveles de ingresos considerables, empleo desde 11 hasta 500 personas y plantas industriales consolidadas. Por lo anterior, las referencias de precios reflejaron las condiciones prevalecientes en el segmento y en el mercado interno chino del producto objeto de examen. Aportó datos relevantes de los fabricantes chinos de ollas de presión de aluminio, que obtuvo del perfil del fabricante que reporta el Portal 1688, así como las páginas de Internet donde se puede consultar dicha información.

79. La Secretaría revisó las referencias de precios para el cálculo de valor normal presentadas por la productora nacional. Observó referencias de producto con capacidad inferior a 2 litros y, en algunos casos, la opción de envió de la mercancía objeto de examen a regiones y países en Asia distintos a China, así como la falta de información relacionada con el lugar de envío de la mercancía que la misma productora nacional señaló.

80. Para el cálculo del valor normal, la Secretaría requirió a Vasconia referencias que cumplieran con la definición del producto objeto de examen, así como una explicación de los elementos que le permitieron concluir que los precios son dirigidos al mercado interno chino de ollas de presión de aluminio.

81. En respuesta al requerimiento de información, Vasconia presentó nuevamente el cálculo de valor normal, un mayor número de referencias de precios y capturas de pantalla de la totalidad de las referencias de precios relacionadas con el producto objeto de examen. Indicó que por cada referencia de precio, se aseguró de incluir como lugar de envío una provincia ubicada en China, situación que brinda la certeza que el precio reportado en cada referencia es dirigido para venta en el mercado interno de China.

82. Vasconia señaló que el único ajuste pertinente para las referencias de valor normal es el ajuste por inflación, debido a que las cotizaciones que presentó fueron recabadas durante octubre y diciembre de 2024, y febrero 2025. Llevó las cotizaciones al periodo de examen con información de la inflación mensual de China que se señala en el punto 66 de la presente Resolución.

83. La Secretaría revisó la información del cálculo del valor normal y observó que en las referencias de precios se incluyó información que permitió identificar si se refiere o no a ollas de presión de aluminio; empresas productoras; nivel de comercio; y el lugar de envío al interior de China, por lo que consideró dicha información como razonable para efectos del análisis del valor normal.

i Determinación

84. Con base en la información aportada por Vasconia y de conformidad con lo dispuesto en los artículos 31, primer párrafo de la LCE y 40 y 58 del RLCE, la Secretaría calculó el valor normal promedio, en dólares por kilogramo, para las ollas de presión de aluminio con capacidad de 2 a 9 litros originarias de China, a partir de la información aportada por Vasconia, con la opción de precios internos del producto objeto de examen en el mercado interno de China, tal y como se describe en los puntos 72 al 83 de la presente Resolución.

85. La Secretaría identificó un cargo por concepto de tarifas de servicio técnico al cual están sujetos los productos que se comercializan a través del portal 1688. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53 y 54 del RLCE, la Secretaría ajustó el valor normal por condiciones de venta, específicamente, por concepto de servicio técnico, a partir de la información de que se allegó y que se encuentra disponible en el Portal 1688.

4. Determinación del análisis sobre la continuación o repetición del dumping

86. De acuerdo con la información y metodología descrita, y con fundamento en los artículos 2.1 y 11.3 del Acuerdo Antidumping, y 64, último párrafo, y 89 F de la LCE, la Secretaría analizó el precio de exportación, lo comparó con el valor normal, y determinó que, existen elementos suficientes para sustentar que, de eliminarse la cuota compensatoria, continuaría la práctica de dumping en las exportaciones de ollas de presión de aluminio, originarias de China.

F. Análisis sobre la continuación o repetición del daño

87. La Secretaría analizó la información que obra en el expediente administrativo, así como la que ella misma se allegó, a fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria definitiva, impuesta a las importaciones de ollas de presión de aluminio originarias de China, daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

88. El análisis de los indicadores económicos y financieros comprende la información que aportó Vasconia, ya que conforme a lo descrito en el punto 91 de la presente Resolución, constituye la rama de producción nacional del producto similar al que es objeto de examen.

89. Para realizar este análisis, la Secretaría consideró datos de los siguientes periodos, que incluyen tanto el periodo analizado como el periodo de examen, así como lo relativo a las estimaciones para un periodo posterior a este:

| Periodo analizado

| Periodo proyectado

|

| octubre de 2019 - septiembre de 2024

|

| Periodo 1

| Periodo 2

| Periodo 3

| Periodo 4

| Periodo de examen

|

| octubre de 2019-

septiembre de 2020

| octubre de 2020-

septiembre de

2021

| octubre de 2021-

septiembre de

2022

| octubre de 2022-

septiembre de

2023

| octubre de 2023-

septiembre de 2024

| octubre de 2024-

septiembre de 2025

|

90. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Rama de producción nacional

91. Vasconia manifestó que representa el 100% de la producción nacional de ollas de presión de aluminio. Para acreditar su participación en la industria nacional, presentó una carta del Instituto Mexicano del Aluminio, A.C., del 13 de noviembre de 2024, donde se señaló que, de acuerdo con sus registros, Vasconia es la única empresa nacional productora en México de ollas de presión de aluminio de hasta 9 litros de capacidad.

92. Vasconia indicó que realizó importaciones de ollas de presión de aluminio, pero de capacidades superiores a las ollas objeto de examen. Respaldó su afirmación con pedimentos de sus importaciones, así como sus correspondientes facturas.

93. De acuerdo con las estadísticas del listado de operaciones de importación de la Balanza Comercial, correspondiente a la fracción arancelaria de la TIGIE 7615.10.02, NICO 01, la Secretaría confirmó que durante el periodo analizado Vasconia no efectuó importaciones de ollas de presión de aluminio de hasta 9 litros originarias de China, ni de otros países.

94. Con base en la información que consta en el expediente administrativo, la Secretaría determinó que Vasconia constituye la rama de producción nacional, al representar el 100% de la producción nacional de ollas de presión de aluminio en el periodo analizado, de conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE, y 60 y 61 del RLCE.

2. Mercado nacional

95. La información que obra en el expediente administrativo indica que Vasconia es la única empresa productora nacional de ollas de presión de aluminio en México. Este producto tiene como consumidor el público en general en toda la República Mexicana.

96. Vasconia indicó que su planta de producción se encuentra en el Estado de México y cuenta con la capacidad de abastecer a todo el territorio nacional.

97. La Secretaría evaluó el comportamiento del mercado nacional de ollas de presión de aluminio, con base en la información disponible en el expediente administrativo. Para ello, calculó el CNA -como la producción nacional más las importaciones menos las exportaciones-, con base en la información que proporcionó la productora nacional, así como de las cifras de importaciones correspondientes al producto objeto de examen, obtenidas conforme a lo indicado en el punto 108 de la presente Resolución.

98. A partir de la información señalada en el punto inmediato anterior, la Secretaría observó que el mercado nacional de ollas de presión de aluminio registró un comportamiento creciente durante el periodo analizado. En efecto, el CNA aumentó 57% en el periodo 2, disminuyó 30% en el periodo 3, aumentó 3% en el periodo 4 y disminuyó 7% en el periodo de examen, de forma que acumuló un incremento de 6% en el periodo analizado. El desempeño de cada componente del CNA fue el siguiente:

a. La producción nacional se redujo 9% en el periodo analizado: aumentó 38% en el periodo 2, disminuyó 28% en el periodo 3, en el periodo 4 se mantuvo constante y descendió 9% en el periodo de examen.

b. Las importaciones totales aumentaron 274% en el periodo 2, disminuyeron 37% en el periodo 3, crecieron 14% en el periodo 4 y se redujeron 1% en el periodo de examen, lo que significó un crecimiento de 163% en el periodo analizado.

c. Las exportaciones registraron una contracción de 92% en el periodo analizado: crecieron 410% en el periodo 2, disminuyeron 66% en el periodo 3, aumentaron 10% en el periodo 4 y se redujeron 96% en el periodo de examen. Destaca que durante el periodo analizado las exportaciones representaron 1% de la producción nacional total.

99. Por su parte, la Producción Nacional Orientada al Mercado Interno, en adelante PNOMI -calculada como la producción nacional total menos las exportaciones- registró una contracción de 9% en el periodo analizado, aumentó 36% en el periodo 2, disminuyó 27% en el periodo 3, se mantuvo constante en el periodo 4, pero disminuyó 8% en el periodo de examen.

100. La oferta del producto importado provino de cinco países durante el periodo analizado. En el periodo de examen, el principal origen de las importaciones fue Vietnam con una participación de 82%, seguido de Brasil con una participación de 17% y China con 1%, quienes en conjunto concentraron 100% de las importaciones totales en dicho periodo.

3. Análisis real y potencial de las importaciones

101. Vasconia señaló que la aplicación de la cuota compensatoria a las ollas de presión de aluminio determinó que, en fechas posteriores a su aplicación, se dejara de importar el producto objeto de examen. Consideró que la supresión de la cuota compensatoria eliminaría la contención de las importaciones examinadas y provocaría la repetición de la práctica de dumping y de daño a la rama de producción nacional.

102. Para sustentar sus argumentos, presentó la base de datos de la ANAM, de las operaciones de importación, realizadas durante el periodo analizado por la fracción arancelaria de la TIGIE 7615.10.02 (antes 7615.10.01), NICO 01. En principio, Vasconia indicó que, con base en la descripción de las operaciones de importación, no identificó importaciones de ollas de presión de aluminio de hasta 9 litros originarias de China durante el periodo analizado, únicamente identificó importaciones de ollas de presión de aluminio de hasta 9 litros provenientes de Brasil.

103. Al respecto, como se señala en el punto 21 de la presente Resolución, la Secretaría requirió a Vasconia corregir su cálculo de importaciones, ya que detectó que no consideró operaciones de importación de ollas de presión de aluminio originarias de China cuya capacidad correspondía al producto objeto de examen, así como algunas operaciones que pagaron cuota compensatoria. Asimismo, en el caso de las importaciones de otros orígenes, no incluyó importaciones de Vietnam.

104. En respuesta al requerimiento de información señalado en el punto inmediato anterior, Vasconia indicó que se allegó la base de importaciones de la ANAM con la columna "pago de cuota compensatoria" y realizó los ajustes pertinentes en su cálculo de importaciones. En el caso de China, consideró como mercancía objeto de examen las importaciones que en su descripción indicaban la capacidad de las ollas -de hasta 9 litros-, así como las que pagaron cuota compensatoria. Para las importaciones de otros orígenes consideró todas las operaciones descritas como "ollas de presión" u "ollas".

105. De acuerdo con dichos ajustes, Vasconia señaló que, si bien en los periodos posteriores a la aplicación de la cuota compensatoria las importaciones sujetas a dicha medida registraron una disminución, en el periodo octubre de 2022 a septiembre de 2023 y en el periodo de examen, continuaron ingresando al mercado nacional a pesar de la aplicación de la cuota compensatoria.

106. A fin de evaluar la razonabilidad del cálculo del valor y volumen de importaciones de ollas de presión de aluminio que presentó Vasconia, la Secretaría se allegó del listado de importaciones que integran las estadísticas de la Balanza Comercial correspondientes a la fracción arancelaria de la TIGIE 7615.10.02, NICO 01, para el periodo analizado. La Secretaría consideró la base de importaciones de la Balanza Comercial, en virtud de que la información contenida en dicha base se obtiene previa validación de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México y, por lo tanto, se considera como la mejor información disponible.

107. Asimismo, con la finalidad de realizar una correcta identificación del producto objeto de examen, requirió información sobre pedimentos de importación y demás documentos de internación a Vasconia, a 13 empresas importadoras y 14 agentes aduanales, que representaban el 46% del total de las importaciones en el periodo analizado.

108. A partir de la información que obra en el expediente administrativo del presente procedimiento, la Secretaría replicó la metodología de depuración en la base de importaciones de la Balanza Comercial. Para ello, identificó el producto objeto de examen a partir de su descripción y excluyó las mercancías distintas, entre ellas, las ollas con una dimensión distinta a las del producto objeto de examen, es decir, con una capacidad mayor a 9 litros, así como productos relacionados con artículos de cocina mal clasificados, por ejemplo: sartenes, baterías, wok, moldes, cacerolas, entre otros.

109. A partir de los resultados de dicha depuración, la Secretaría observó que las importaciones totales de ollas de presión de aluminio aumentaron 163% en el periodo analizado: crecieron 274% en el periodo 2, disminuyeron 37% en el periodo 3, se incrementaron 14% en el periodo 4 y se redujeron 1% en el periodo de examen. Dicho comportamiento se explica por las importaciones de otros orígenes, las cuales representaron 99.8% de las importaciones totales en el periodo analizado. Asimismo, confirmó que durante el periodo analizado las importaciones de ollas de presión de aluminio originarias de China no fueron significativas, pues representaron 0.2% del total importado.

110. En términos de participación en el mercado nacional, la Secretaría observó que las importaciones totales aumentaron 13 puntos porcentuales su participación durante el periodo analizado: pasaron de 8.7% en el periodo 1 a 21.7% en el periodo de examen. La PNOMI perdió 13 puntos porcentuales de participación en el CNA durante el periodo analizado, al pasar de una contribución de 91.3% en el periodo 1 a 78.3% en el periodo de examen.

111. Vasconia manifestó que en caso de eliminarse la cuota compensatoria, dada la significativa capacidad libremente disponible de la industria de ollas de presión de aluminio de China, ingresarían al mercado mexicano importaciones de dicho país en volúmenes considerables y en condiciones de discriminación de precios, que provocaría la repetición del daño a la rama de producción nacional.

112. Consideró que el mercado mexicano es un destino real de las exportaciones de ollas de presión de aluminio de China, debido a lo siguiente:

a. China es el principal exportador mundial de ollas de presión de aluminio, con una participación de 40% en las exportaciones totales de la subpartida 7615.10 durante el periodo de examen y se situó siempre por arriba de dicha proporción a lo largo de todo el periodo analizado.

b. China podría destinar exportaciones a México a precios similares a los que exporta al mundo, los cuales son significativamente más bajos que los precios nacionales.

c. México es un mercado atractivo para las exportaciones de ollas de presión de aluminio originarias de China, ya que llegaron a representar más del 25% del mercado nacional durante el periodo investigado en la investigación antidumping, por lo que dichos productos tienen ya establecidos canales de comercialización, de modo tal que en cualquier momento pueden aumentar su oferta con precios en condiciones de dumping.

d. De acuerdo con la publicación "México Utensilios de Cocina Tamaño del Mercado, Participación, Tendencias y Pronóstico por Tipo, Producto, Material, Aplicación, Canal de Distribución, y Región, 2025-2033" de la consultora IMARC, se espera que el tamaño del mercado de utensilios de cocina en México (que incluye al producto objeto de examen) tenga un crecimiento de 7.1% durante el periodo 2025-2033, lo que hace que sea atractivo para las ollas de presión de aluminio originarias de China.

113. En cuanto al volumen potencial de las importaciones examinadas en el periodo proyectado de octubre de 2024 a septiembre de 2025, Vasconia consideró que ante la eliminación de la cuota compensatoria, las importaciones de ollas de presión de aluminio originarias de China volverían a representar la proporción de mercado que tuvieron en el periodo investigado en la investigación antidumping -24.5%-, lo que desplazaría tanto a las ventas al mercado interno de la rama de producción nacional como a las importaciones de otros orígenes, debido a los bajos precios a los que ingresarían al mercado mexicano, es decir, las importaciones de otros orígenes tendrían una participación de 0% en el CNA y la PNOMI el restante 75.5%.

114. Como se señala en el punto 21 de la presente Resolución, la Secretaría requirió a Vasconia para que justificara por qué las importaciones examinadas tendrían la misma participación de mercado que en la investigación antidumping, y por qué consideró que las importaciones de otros orígenes se reducirían a cero en el periodo proyectado, tomando en cuenta que, durante el periodo analizado, las importaciones de otros orígenes registraron una tendencia creciente y desplazaron a la rama de producción nacional.

115. En respuesta al requerimiento de información a que se refiere el punto inmediato anterior, Vasconia actualizó sus proyecciones considerando el ajuste en el cálculo de las importaciones, sin cambios en la metodología para proyectar las importaciones examinadas, es decir, consideró que tendrían la misma participación de mercado que en la investigación antidumping. Respecto de las importaciones de otros orígenes, estimó que un 50% sería desplazado por las importaciones originarias de China, debido a sus precios bajos.

116. La Secretaría analizó y valoró la metodología propuesta por Vasconia para estimar el volumen potencial de las importaciones del producto objeto de examen en caso de eliminarse la cuota compensatoria, y la consideró aceptable, ya que se basa en el tamaño del CNA de ollas de presión de aluminio estimado para el periodo octubre de 2024 a septiembre de 2025, que se determinó conforme a su comportamiento histórico. Asimismo, la Secretaría considera que es factible que pueda ingresar al mercado mexicano el volumen estimado de las importaciones del producto objeto de examen en caso de eliminarse la cuota compensatoria, debido a que representaría menos de 4% de la capacidad libremente disponible y menos del 2% del potencial exportador de China en el periodo de examen.

117. La Secretaría replicó la metodología propuesta por Vasconia para determinar el volumen potencial de las importaciones de ollas de presión de aluminio originarias de China, a partir del valor y volumen de importaciones calculado con información de la Balanza Comercial, conforme a lo descrito en el punto 108 de la presente Resolución. Como resultado, observó que, en caso de eliminarse la cuota compensatoria, en el periodo proyectado de octubre de 2024 a septiembre de 2025, las importaciones examinadas alcanzarían una participación en las importaciones totales de 71%. El crecimiento de las importaciones examinadas desplazaría del mercado a la PNOMI, la cual pasaría de una participación de 78.3% en el CNA en el periodo de examen, a una participación de mercado de 65.4% en el periodo proyectado, así como a las importaciones de otros orígenes, las cuales pasarían de una participación de mercado de 21.5% a 10.1% en los mismos periodos.

118. Con base en la información y los resultados del análisis descrito en los puntos 101 a 117 de la presente Resolución, la Secretaría concluyó que existen elementos suficientes en el expediente administrativo para determinar que, de eliminarse la cuota compensatoria, las importaciones de ollas de presión de aluminio originarias de China concurrirían nuevamente al mercado nacional en volúmenes considerables y en condiciones de discriminación de precios a niveles que desplazarían a la producción nacional, lo que impactaría negativamente en el desempeño de indicadores económicos y financieros relevantes de la rama de producción nacional de ollas de presión de aluminio.

4. Efectos reales y potenciales sobre los precios

119. Vasconia señaló que, durante el periodo analizado el precio nacional se recuperó con la aplicación de la cuota compensatoria. No obstante, de eliminarse la medida, considerando que China es el principal exportador mundial de ollas de presión de aluminio, con una participación mayor al 40% en las exportaciones totales, los proveedores de China que se retiraron del mercado mexicano tras la aplicación de la cuota, tendrían el incentivo de reingresar con importaciones en condiciones de dumping.

120. Vasconia indicó que, debido a que durante el periodo de examen no se registraron importaciones provenientes de China a México, estimó el precio probable de importación de ollas de presión de aluminio de origen chino partiendo del precio FOB de sus exportaciones totales, ajustado con gastos aduanales, Derecho de Trámite Aduanero, en adelante DTA, y flete de China a México, para hacerlo comparable con el producto similar de fabricación nacional puesto en puerto en México. Con base en dicha información, estimó un margen de subvaloración para el periodo de examen de 58%.

121. Vasconia consideró que la diferencia entre el precio nacional y el de las exportaciones de China, significa un incentivo muy importante para que se demande producto chino en México. Por lo tanto, de eliminarse la cuota compensatoria, el bajo precio de China incrementaría la demanda de las importaciones del producto objeto de examen, repitiendo el daño a la rama de producción nacional, pues esta se vería obligada a reducir sus precios al menos hasta el nivel de sus costos de producción, para mantener a sus clientes y su participación de mercado.

122. La Secretaría observó que las cifras de exportación que utilizó Vasconia para estimar el posible precio al que concurrirían las importaciones objeto de examen al mercado mexicano incluían productos distintos al producto objeto de examen, por lo que no resultaban una referencia adecuada para compararlo con el precio nacional. En consecuencia, como se señala en el punto 21 de la presente Resolución, la Secretaría requirió a Vasconia una estimación alternativa del posible precio al que ingresarían las importaciones examinadas en caso de eliminarse la cuota compensatoria.

123. Derivado del ajuste del cálculo de importaciones descrito en el punto 104 de la presente Resolución, Vasconia identificó operaciones de importación de ollas de presión de aluminio durante el periodo analizado, lo que le permitió calcular precios implícitos de las importaciones examinadas para dicho periodo. Con estos precios Vasconia señaló que pagando la cuota compensatoria, el precio de las importaciones se ubicaría por debajo del precio nacional, alcanzando una subvaloración de 48% en el periodo de examen. Agregó que estos precios tan bajos, en un escenario sin cuota compensatoria, representaría un alto riesgo de causar daño a la rama de producción nacional, al obligarla a reducir precios y perder ventas frente a prácticas de competencia desleal.

124. La Secretaría analizó el comportamiento de los precios de ollas de presión de aluminio a partir de la información que consta en el expediente administrativo. Para ello consideró el precio de venta al mercado interno de la rama de producción nacional y el precio de las importaciones de ollas de presión de aluminio, expresados en dólares, determinados de acuerdo con los volúmenes y valores calculados conforme lo descrito en el punto 108 de la presente Resolución, al ser la mejor información disponible. A partir de dicha información, la Secretaría observó lo siguiente:

a. El precio promedio implícito de las importaciones del producto objeto de examen disminuyó 47% en el periodo analizado; en el periodo de examen aumentó 13%. Es importante precisar que, dado que únicamente se registraron importaciones en el periodo 1, en el periodo 4 y en el periodo de examen, el análisis comparativo solo pudo realizarse en dichos periodos.

b. El precio promedio implícito de las importaciones de otros orígenes se incrementó 42% en el periodo analizado, aumentó 23% en el periodo 2, 37% en el periodo 3, pero disminuyó 1% en el periodo 4 y 15% en el periodo de examen.

c. El precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, acumuló un incremento de 49% en el periodo analizado, aumentó 11% en el periodo 2 y en el periodo 3, respectivamente, 18% en el periodo 4 y 2% en el periodo de examen.

125. Con la finalidad de evaluar la existencia de subvaloración durante el periodo analizado, la Secretaría consideró el precio puesto en planta de las ventas al mercado interno de la rama de producción nacional y lo comparó con el precio promedio que registraron las importaciones originarias de China durante el periodo analizado, ajustado con el arancel, DTA y gastos de agente aduanal, para llevarlos a un nivel comercial comparable.

126. La Secretaría observó que, aun considerando el pago de la cuota compensatoria, al comparar el precio de las importaciones del producto objeto de examen con el precio nacional, se registraron niveles de subvaloración de 43% en el periodo 4 y de 37% en el periodo de examen. Este comportamiento indica que es factible que, en ausencia de la cuota compensatoria, las importaciones objeto de examen ingresen a precios menores que los nacionales, derivado de la práctica de dumping en que incurrirían.

127. En relación con el precio promedio de las importaciones de otros orígenes, la Secretaría observó que el precio de las importaciones del producto objeto de examen se ubicó por debajo de aquel, 58% en el periodo 4 y 44% en el periodo de examen.

128. En cuanto al comportamiento prospectivo de los precios, de manera inicial, Vasconia estimó que el precio al que concurrirían las importaciones de China en el periodo proyectado de octubre de 2024 a septiembre de 2025, en un escenario donde se elimina la cuota compensatoria, sería el precio promedio de exportación al mundo durante el periodo de examen, ajustado con el flete de China a México, DTA y gastos de agente aduanal, calculado con cifras de las exportaciones totales chinas realizadas en el periodo de examen por la fracción arancelaria 7615.10.90 que obtuvo de la base de exportaciones de la Administración General de Aduanas de China. Asimismo, asumió que no habría importaciones de otros orígenes y estimó que el precio de la rama de producción nacional se reduciría hasta el nivel de sus costos de producción del periodo de examen.

129. Al respecto, como se señaló en los puntos previos de este apartado, la Secretaría detectó que las cifras de exportaciones de China al mundo incluían numerosos productos distintos al que es objeto de examen, por lo que el precio calculado con esta información no constituía una referencia adecuada del precio al que ingresan las importaciones objeto de examen. En cuanto a la estimación del precio nacional, la Secretaría observó que el costo de producción al que igualaría su precio no correspondía con el que se obtendría a partir de sus cifras. En este sentido, la Secretaría solicitó una estimación alternativa del precio al que ingresarían las importaciones objeto de examen en el escenario donde se elimina la cuota compensatoria, así como la corrección del cálculo del precio de venta al mercado interno de la rama de producción nacional, como se señala en el punto 21 de la presente Resolución.

130. A partir del ajuste en el cálculo de las importaciones correspondiente al periodo analizado, Vasconia actualizó las proyecciones del precio de las importaciones originarias de China y de los demás países, de acuerdo con la siguiente metodología:

a. El precio al que ingresarían las importaciones examinadas sería equivalente al que registraron estas importaciones en el periodo de examen, ajustado con DTA, gastos de agente aduanal y arancel.

b. El precio de las importaciones de los otros orígenes también sería el mismo que se registró en el periodo de examen.

131. En cuanto al precio de venta al mercado interno, Vasconia estimó que disminuiría hasta el nivel de sus costos de venta unitarios del periodo proyectado, pues consideró que, si bien toma como base el costo por unidad vendida del periodo de examen, este debe actualizarse por la inflación proyectada a fin de reflejar las condiciones relativas del periodo proyectado.

132. Finalmente, señaló que con el precio estimado al que ingresarían las importaciones originarias de China, la supresión de la cuota compensatoria tendría un impacto significativo, toda vez que dicho país puede ofrecer precios considerablemente bajos en sus exportaciones y, pese a que la rama de producción nacional disminuiría sus precios al nivel de sus costos, esto no sería suficiente para eliminar la subvaloración, ya que los precios de las importaciones examinadas todavía se ubicarían por debajo del precio nacional.

133. La Secretaría consideró como referente válido del precio al que podrían llegar las importaciones de ollas de presión de aluminio originarias de China, en el periodo proyectado de octubre de 2024 a septiembre de 2025, el precio promedio de dichas importaciones durante el periodo de examen, ya que es un precio real observado durante el periodo analizado y en el que se registró subvaloración con respecto del precio de venta al mercado interno, aún con la cuota compensatoria vigente. Por lo tanto, es factible que, en caso de que se elimine la cuota compensatoria, las importaciones de ollas de presión de aluminio ingresen a precios menores que los nacionales, derivado de la práctica de dumping en que incurrirían, de acuerdo con lo señalado en el punto 86 de la presente Resolución.

134. La Secretaría replicó la metodología propuesta por Vasconia y observó que, en caso de eliminarse la cuota compensatoria, el precio de venta al mercado interno de la rama de producción nacional registraría una disminución de 35% en el periodo proyectado respecto del periodo de examen. De acuerdo con las proyecciones de precios, al comparar el precio de venta al mercado interno de la rama de producción nacional con el precio de China, se observaría una subvaloración de 49% en el periodo octubre de 2024 a septiembre de 2025. En relación con el precio de las importaciones de otros orígenes, el precio de las importaciones objeto de examen sería menor en 44% en el mismo periodo.

Precios de las importaciones y del producto nacional

Fuente: Elaborado por la Secretaría con la información de Vasconia y la Balanza Comercial.

135. Con base en el análisis descrito anteriormente, la Secretaría concluyó que existe la probabilidad fundada de que, en caso de eliminarse la cuota compensatoria, las importaciones de ollas de presión de aluminio originarias de China, concurran al mercado nacional a niveles de precios tales, y con márgenes de subvaloración, que repercutirían de manera negativa sobre los precios nacionales e incrementaría la demanda por nuevas importaciones, lo que a su vez afectaría el desempeño de indicadores económicos y financieros relevantes de la rama de producción nacional.

5. Efectos reales y potenciales sobre la rama de producción nacional

136. Vasconia manifestó que la situación de la rama de producción nacional mostró cierta estabilidad desde que se aplicó la cuota compensatoria, ya que, aunque se registraron algunas variables negativas, se evitó que los precios dumping de las ollas de presión de aluminio de origen chino continuara causando daño importante a la rama de producción nacional.

137. Agregó que la recuperación de la rama de producción nacional de ollas de presión de aluminio ha sido errática, lo que la coloca en una situación vulnerable frente a la supresión de la cuota compensatoria, ya que las importaciones del producto objeto de examen registraron precios significativamente bajos, lo que aunado a los volúmenes que puede exportar China a México, pondría en grave riesgo a la rama de producción al repetirse la práctica de dumping, causando nuevamente daño a la rama de producción nacional.

138. La Secretaría analizó el desempeño de la rama de producción nacional de ollas de presión de aluminio durante el periodo analizado, a partir de los indicadores económicos y financieros de Vasconia correspondientes a la mercancía similar y a la que es objeto de examen, ya que esta empresa constituye la rama de producción nacional.

139. Al respecto, Vasconia presentó información sobre sus indicadores económicos y financieros, sus estados de costos, ventas y utilidades del producto similar al producto objeto de examen, correspondiente a ventas al mercado interno para el periodo analizado y el periodo proyectado.

140. Adicionalmente, el análisis de las variables financieras de rendimiento sobre la inversión en activos, en adelante ROA, por las siglas en inglés de Return On Assets, flujo de efectivo y capacidad de reunir capital se realizó a partir de los estados financieros dictaminados de los ejercicios fiscales 2019 a 2023, así como de los estados financieros internos para los periodos enero a septiembre 2023 y enero a septiembre de 2024, ya que consideran la producción del grupo o gama más restringido de productos que incluyen a la mercancía similar nacional, de conformidad con lo establecido en los artículos 3.6 del Acuerdo Antidumping y 66 del RLCE.

141. La Secretaría actualizó la información financiera mediante el método de cambios en el nivel general de precios, con base en el Índice Nacional de Precios al Consumidor determinado por el INEGI.

142. Tal como se señaló en el punto 98 de la presente Resolución, el CNA registró un crecimiento de 6% en el periodo analizado, incrementó 57% en el periodo 2, disminuyó 30% en el periodo 3, creció 3% en el periodo 4, pero disminuyó 7% en el periodo de examen.

143. En este contexto de desempeño del mercado, el volumen de producción de la rama de producción nacional disminuyó 9% en el periodo analizado, creció 38% en el periodo 2, disminuyó 28% en el periodo 3, se mantuvo prácticamente constante en el periodo 4 y se redujo 9% en el periodo de examen.

144. Por su parte, la PNOMI de la rama de producción nacional tuvo un comportamiento similar al de la producción: se redujo 9% en el periodo analizado, creció 36% en el periodo 2, disminuyó 27% en el periodo 3, se mantuvo prácticamente constante en el periodo 4 y disminuyó 8% en el periodo de examen.

145. En términos de participación de mercado, la Secretaría observó que la PNOMI perdió 13 puntos porcentuales de participación en el CNA durante el periodo analizado, al pasar de 91.3% en el periodo 1 a 78.3% en el periodo de examen. Dicho porcentaje se atribuye al comportamiento de las importaciones de orígenes distintos a China.

146. El comportamiento del volumen de producción de la rama de producción nacional se reflejó en el desempeño de sus ventas totales (al mercado interno y externo), las cuales disminuyeron en la misma proporción, cayeron 9% en el periodo analizado, en el periodo 2 aumentaron 26%, disminuyeron 27% en el periodo 3, volvieron a caer 7% en el periodo 4, pero aumentaron 6% en el periodo de examen.

147. La Secretaría observó que el desempeño que registraron las ventas totales de la rama de producción nacional se explica por el comportamiento que tuvieron las que se destinaron al mercado interno. Los siguientes resultados así lo sustentan:

a. Las ventas en el mercado interno disminuyeron 9% en el periodo analizado, se incrementaron 24% en el periodo 2, disminuyeron 26% en el periodo 3 y 7% en el periodo 4, pero aumentaron 6% en el periodo de examen.

b. Las ventas al mercado externo registraron una caída de 92% en el periodo analizado, aumentaron 410% en el periodo 2, disminuyeron 66% en el periodo 3, incrementaron 10% en el periodo 4, pero cayeron 96% en el periodo de examen.

c. Cabe señalar que, durante el periodo analizado, las ventas al mercado externo de la rama de producción nacional representaron en promedio el 1% de sus ventas totales, mientras que las ventas al mercado interno representaron en promedio el 99% de las ventas totales, lo que indica que la rama de producción nacional depende del mercado interno, donde competiría con las importaciones del producto objeto de examen en condiciones de dumping, en caso de eliminarse la cuota compensatoria.