MODIFICACIONES y adiciones a las Disposiciones de carácter general que establecen el procedimiento para la construcción de los indicadores de rendimiento neto de las sociedades de inversión especializadas de fondos para el retiro.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional del Sistema de Ahorro para el Retiro.

MODIFICACIONES Y ADICIONES A LAS DISPOSICIONES DE CARÁCTER GENERAL QUE ESTABLECEN EL PROCEDIMIENTO PARA LA CONSTRUCCIÓN DE LOS INDICADORES DE RENDIMIENTO NETO DE LAS SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO

El Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, con fundamento en los artículos 1o., 2o., 3o. fracción V bis, 5o. fracciones I, II y XVI, 12 fracciones I, primer párrafo, VIII y XIII, 37, 74 y 76 de la Ley de los Sistemas de Ahorro para el Retiro; el artículo Quinto Transitorio del Decreto por el que se reforman y adicionan diversas disposiciones de la Ley de los Sistemas de Ahorro para el Retiro, publicado en el Diario Oficial de la Federación el 21 de enero de 2009; los artículos 1o., 12, 41, 52, 53, Tercero y Quinto Transitorio del Reglamento de la Ley de los Sistemas de Ahorro para el Retiro; los artículos 1o., 2o. fracción III y 8o. primer párrafo del Reglamento Interior de la Comisión Nacional del Sistema de Ahorro para el Retiro, y

CONSIDERANDO

Que, el Artículo 74 de la Ley de los Sistemas de Ahorro para el Retiro, establece el derecho de los trabajadores a la apertura de una cuenta individual en la Administradora de su elección;

Que, los artículos 3º fracción V bis., 74 y 76 de la Ley de los Sistemas de Ahorro para el Retiro facultan a la Junta de Gobierno a autorizar la metodología para construir los Indicadores de Rendimiento Neto de las Sociedades de Inversión Especializadas de Fondos para el Retiro para que orienten adecuadamente la decisión de los trabajadores en caso de Traspasos, así como para la Asignación y Reasignación de cuentas;

Que, el artículo 53 del Reglamento de la Ley de los Sistemas de Ahorro para el Retiro, en cumplimiento a lo señalado en el artículo 74 de la Ley de los Sistemas de Ahorro para el Retiro, prevé que las Administradoras lleven a cabo las acciones necesarias para localizar a los titulares de las Cuentas Individuales que tienen asignadas para su registro;

Que, con el objeto de incentivar e incrementar el registro de Cuentas Individuales asignadas y reasignadas es necesario considerar como factor de cálculo para la reasignación de cuentas el esfuerzo efectuado por cada Administradora en lograr el registro de tales cuentas, en beneficio de sus titulares, y

Que, para mejorar la información que las Administradoras proporcionan a los Trabajadores, es conveniente establecer que éstas puedan proporcionarles los rendimientos sobre un horizonte de 3 años para que, puedan tomar decisiones financieras informadas respecto de su ahorro para el retiro, por lo que se procede a emitir las siguientes:

MODIFICACIONES Y ADICIONES A LAS DISPOSICIONES DE CARÁCTER GENERAL QUE

ESTABLECEN EL PROCEDIMIENTO PARA LA CONSTRUCCIÓN DE LOS INDICADORES DE

RENDIMIENTO NETO DE LAS SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL

RETIRO

ÚNICO. Se MODIFICAN el artículo 13, primer párrafo, su fracción I, inciso a) segundo párrafo, inciso b) segundo párrafo, su fracción II, inciso b) y el Anexo D, primer párrafo, y se ADICIONAN los artículos 8 con un segundo párrafo, recorriéndose el actual segundo para quedar como tercero, el artículo 13 con un último párrafo y el Anexo D con una fracción VI, todos de las Disposiciones de carácter general que establecen el procedimiento para la construcción de los Indicadores de Rendimiento Neto de las Sociedades de Inversión Especializadas de Fondos para el Retiro con sus modificaciones y adiciones vigentes, para quedar como sigue:

"Artículo 8. ...

Para fines informativos, las Administradoras podrán presentar al Trabajador la información correspondiente a los Rendimientos de Mercados calculados sobre un horizonte de 36 meses de la Sociedad de Inversión Básica, la Sociedad de Inversión Básica Inicial o la Sociedad de Inversión Básica de Pensiones que corresponda.

..."

"Artículo 13. Para la Reasignación de las Cuentas Individuales asignadas o reasignadas que no sean registradas después de dos años, de conformidad con lo dispuesto con el artículo 76 de la Ley, y 52 y 53 del Reglamento, las Administradoras y la Comisión se sujetarán al siguiente procedimiento:

I. La Comisión determinará para cada Grupo cuáles son las Sociedades de Inversión Básicas y Sociedades de Inversión Básicas Iniciales que habiendo recibido cuentas asignadas o reasignadas y no habiéndolas registrado en el periodo señalado anteriormente, podrán mantener dichas cuentas, sujetándose para tal efecto a lo siguiente:

a) ...

Las Cuentas Individuales de las Sociedades de inversión Básicas y Sociedades de Inversión Básicas Iniciales que no satisfagan las condiciones establecidas en el párrafo anterior, serán incluidas en el proceso de Reasignación. De igual forma, serán incluidas en el proceso de Reasignación, aquellas Cuentas Individuales de las cuales no se cuente con evidencia de las actividades realizadas por la Administradora para localizar a la persona titular de la cuenta asignada o reasignada, con independencia de que las Sociedades de inversión Básicas o Sociedades de Inversión Básicas Iniciales de dicha Administradora cumplan con las condiciones establecidas en el párrafo anterior. Los montos totales que deberán reasignarse deberán sujetarse a lo previsto en el Anexo "E" de las presentes disposiciones de carácter general.

b) ...

Las Cuentas Individuales de las Sociedades de Inversión Básicas y Sociedades de Inversión Básicas Iniciales que no satisfagan las condiciones establecidas en el párrafo anterior, y para las que no se encuentre evidencia de las actividades realizadas por la Administradora para localizar a la persona titular de la cuenta asignada o reasignada serán incluidas en el proceso de Reasignación.

II. ...

a) ...

b) Establecerá un mecanismo de proporcionalidad que deberá observarse para la distribución a cada Grupo de las Cuentas Individuales que se reasignarán a las Administradoras cuyas Sociedades de Inversión Básicas y Sociedades de Inversión Básicas Iniciales correspondientes se encuentren en el tercil que registre los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación, conforme a la metodología prevista en el Anexo "D" de las presentes disposiciones de carácter general. Dicha metodología considerará tanto la Reasignación de Cuentas Individuales asignadas o reasignadas que no sean registradas, como la Reasignación de aquellas Cuentas Individuales de las cuales no se cuente con evidencia de las actividades realizadas por la Administradora para localizar a la persona titular de la cuenta asignada o reasignada.

III. ...

...

...

Para efectos de validar la evidencia relativa a las actividades realizadas por la Administradora para localizar a la persona titular de la cuenta asignada a que se hace referencia en el presente artículo, las Administradoras deberán poner a disposición de la Comisión la información correspondiente."

"ANEXO D

MECANISMO DE PROPORCIONALIDAD QUE DEBERÁ OBSERVARSE PARA LA DISTRIBUCIÓN DE

LAS CUENTAS INDIVIDUALES QUE SE ASIGNARÁN Y REASIGNARÁN A LAS ADMINISTRADORAS

CUYAS SOCIEDADES DE INVERSIÓN BÁSICAS O SOCIEDADES DE INVERSIÓN BÁSICAS INICIALES

SE ENCUENTREN EN EL TERCIL QUE REGISTRE LOS MAYORES INDICADORES DE RENDIMIENTO

NETO PARA ASIGNACIÓN Y REASIGNACIÓN

El mecanismo de proporcionalidad a que hacen referencia los artículos 11, fracción II, relativo a las Cuentas Individuales que se asignarán, y 13, fracción II inciso b), relativo a la Reasignación de Cuentas Individuales asignadas o reasignadas que no sean registradas de las presentes disposiciones de carácter general, consiste en determinar los porcentajes de asignación y reasignación para cada Grupo del total de Cuentas Individuales sin registro que, de conformidad con las presentes disposiciones de carácter general, deberán ser asignadas o reasignadas a las Sociedades de Inversión Básicas y a las Sociedades de Inversión Básicas Iniciales elegibles para estos fines. Para tales efectos, para cada Sociedad de Inversión Básica y Sociedad de Inversión Básica Inicial elegible de cada Grupo, se determinarán los porcentajes de asignación y reasignación de acuerdo a tres factores, cada uno de los cuales tiene asignado un ponderador. Dichos factores se describen a continuación:

I. a V. ...

VI. Tratándose de la Reasignación de aquellas Cuentas Individuales de las cuales no se cuente con evidencia de las actividades realizadas por la Administradora para localizar a la persona titular de la cuenta asignada o reasignada, se estará a lo siguiente:

En cada proceso de Reasignación, cada Administradora no podrá volver a recibir las Cuentas Individuales de las cuales no contó con evidencia de las actividades realizadas para localizar a la persona titular de la cuenta asignada o reasignada.

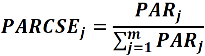

De esta manera, dichas Cuentas Individuales se Reasignarán al resto de las Administradoras cuyas Sociedades de Inversión Básicas y Sociedades de Inversión Básicas Iniciales correspondientes se encuentren en el tercil que registre los mayores Indicadores de Rendimiento Neto para Asignación y Reasignación de acuerdo con la siguiente fórmula:

Donde:

: Porcentaje de Reasignación de la j-ésima Sociedad de Inversión Básica o Sociedad de Inversión Básica Inicial elegible de cada Grupo, sin considerar a la Sociedad de Inversión de la Administradora que no contó con evidencia de las actividades realizadas para localizar a la persona titular de las Cuentas Individuales asignadas o reasignadas.

: Porcentaje de Reasignación de la j-ésima Sociedad de Inversión Básica o Sociedad de Inversión Básica Inicial elegible de cada Grupo, sin considerar a la Sociedad de Inversión de la Administradora que no contó con evidencia de las actividades realizadas para localizar a la persona titular de las Cuentas Individuales asignadas o reasignadas.  : Porcentaje de Reasignación de la j-ésima Sociedad de Inversión Básica o Sociedad de Inversión Básica Inicial elegible de cada Grupo, sin considerar a la Sociedad de Inversión de la Administradora que no contó con evidencia de las actividades realizadas para localizar a la persona titular de las Cuentas Individuales asignadas o reasignadas.

: Porcentaje de Reasignación de la j-ésima Sociedad de Inversión Básica o Sociedad de Inversión Básica Inicial elegible de cada Grupo, sin considerar a la Sociedad de Inversión de la Administradora que no contó con evidencia de las actividades realizadas para localizar a la persona titular de las Cuentas Individuales asignadas o reasignadas.  : Número de Sociedades de Inversión pertenecientes a un Grupo, elegibles para recibir Cuentas Individuales en el proceso de Asignación o Reasignación, sin considerar a la Sociedad de Inversión de la Administradora que no contó con evidencia de las actividades realizadas para localizar a la persona titular de las Cuentas Individuales asignadas o reasignadas."

: Número de Sociedades de Inversión pertenecientes a un Grupo, elegibles para recibir Cuentas Individuales en el proceso de Asignación o Reasignación, sin considerar a la Sociedad de Inversión de la Administradora que no contó con evidencia de las actividades realizadas para localizar a la persona titular de las Cuentas Individuales asignadas o reasignadas." TRANSITORIOS

Primero. Las presentes modificaciones entrarán en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

Segundo. Con la entrada en vigor de las presentes modificaciones, se derogan todas las disposiciones que se opongan a las mismas.

Ciudad de México, 18 de febrero de 2026.- El Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, Mtro. Julio César Cervantes Parra.- Rúbrica.