RESOLUCIÓN preliminar del procedimiento administrativo de investigación antidumping sobre las importaciones de perfiles y barras de aluminio originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE PERFILES Y BARRAS DE ALUMINIO ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo AD_29-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 30 de septiembre de 2024, Indalum, S.A. de C.V. y Cuprum, S.A. de C.V., en adelante Indalum y Cuprum, respectivamente, o en su conjunto, las Solicitantes, presentaron la solicitud de inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones definitivas y temporales de perfiles y barras de aluminio originarias de la República Popular China, en adelante China, independientemente del país de procedencia.

B. Inicio de la investigación

2. El 5 de marzo de 2025, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de perfiles y barras de aluminio originarias de la República Popular China, independientemente del país de procedencia", en adelante la Resolución de Inicio, mediante la cual la Secretaría fijó como periodo investigado el comprendido del 1 de julio de 2023 al 30 de junio de 2024 y como periodo de análisis de daño el comprendido del 1 de julio de 2021 al 30 de junio de 2024.

C. Producto objeto de investigación

1. Descripción general

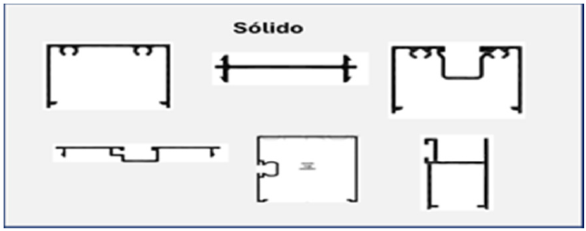

3. El producto objeto de investigación son los perfiles no huecos o sólidos de aluminio y barras de aluminio, de cualquier dimensión, forma o figura, con acabados -como pintura o anodizado- o sin acabados. El nombre genérico o comercial con el que se conoce al producto objeto de investigación es perfiles y barras de aluminio.

Perfiles no huecos o sólidos de aluminio

Barras de aluminio

Fuente: Cuprum e Indalum con base en información de los fabricantes del producto chino Lou Junhai, Taizhou Luqiao Yongxiu, Dongyang Jiangnan Aluminio Co., Ltd., en adelante Dongyang Juangnan Aluminio, y Dongguan Nuoke Aluminio Co., Ltd., en adelante Dongguan Nuoke Aluminio.

2. Características

4. Los perfiles y barras de aluminio son estructuras de diversas formas que se fabrican a partir de un proceso de extrusión de aleaciones de aluminio y que se utilizan en diversas aplicaciones arquitectónicas, tales como la fabricación de puertas, ventanas y otras estructuras arquitectónicas. Los perfiles no huecos o sólidos de aluminio se diferencian de los perfiles huecos en que la sección transversal encierra completamente uno o más huecos. Por lo que se refiere a las barras de aluminio, estas pueden tener diferentes formas, tales como redondas, cuadradas, rectangulares o cualquier otra.

5. Los perfiles y barras de aluminio normalmente son de aleación serie 6000, cuyos principales elementos son el silicio y el magnesio. La serie 6000 tiene como objetivo mejorar las propiedades mecánicas, tiene resistencia a la corrosión, es buen conductor eléctrico-térmico, tiene buena maleabilidad, maquinabilidad y soldabilidad. Pueden existir productos con otras aleaciones, tales como la serie 1000, que se conoce en la industria como no aleada por su alto porcentaje de aluminio (99% o más), aunque realmente sí es aleada. No existe un producto que sea 100% aluminio, es decir, que no contenga aleaciones. Por lo anterior, los perfiles y barras de aluminio objeto de investigación son aleadas y sin alear.

3. Tratamiento arancelario

6. Las importaciones del producto objeto de investigación ingresaron al mercado mexicano a través de las fracciones arancelarias 7604.10.02, 7604.10.99, 7604.29.01, 7604.29.02 y 7604.29.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, todas con Número de Identificación Comercial, en adelante NICO, 00, cuya descripción es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 76 | Aluminio y sus manufacturas |

| Partida 7604 | Barras y perfiles, de aluminio. |

| Subpartida 7604.10 | -De aluminio sin alear. |

| Fracción 7604.10.02 | Perfiles. |

| NICO 00 | Perfiles. |

| Fracción 7604.10.99 | Los demás. |

| NICO 00 | Los demás. |

| Subpartida 7604.29 | --Los demás. |

| Fracción 7604.29.01 | Barras de aluminio, con un contenido de: hierro de 0.7%, silicio superior o igual al 0.4% pero inferior o igual al 0.8%, cobre superior o igual 0.15% pero inferior o igual al 0.40%, magnesio superior o igual al 0.8% pero inferior o igual al 1.2%, cromo superior o igual al 0.04% pero inferior o igual al 0.35%, además de los otros elementos, en peso. |

| NICO 00 | Barras de aluminio, con un contenido de: hierro de 0.7%, silicio superior o igual al 0.4% pero inferior o igual al 0.8%, cobre superior o igual 0.15% pero inferior o igual al 0.40%, magnesio superior o igual al 0.8% pero inferior o igual al 1.2%, cromo superior o igual al 0.04% pero inferior o igual al 0.35%, además de los otros elementos, en peso. |

| Fracción 7604.29.02 | Perfiles. |

| NICO 00 | Perfiles. |

| Fracción 7604.29.99 | Los demás. |

| NICO 00 | Los demás. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación" y "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicados en el DOF el 7 de junio y 22 de agosto, ambos de 2022, respectivamente.

7. De acuerdo con el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto por el que se modifica la TIGIE, publicado en el DOF el 22 de abril de 2024, las importaciones que ingresan por la fracción arancelaria 7604.10.02 se encuentran sujetas a un arancel temporal de 30%, mientras que las importaciones que ingresan por la fracción arancelaria 7604.10.99 a uno de 35%, y aquellas que ingresan por las fracciones arancelarias 7604.29.01, 7604.29.02 y 7604.29.99 a un arancel de 25%, aplicables a partir del 23 de abril de 2024, con una vigencia de dos años. Asimismo, en el décimo tercer párrafo de los considerandos de dicho Decreto se establece que acorde con el derecho internacional, la importación de mercancías originarias de los países con los que México tiene celebrado un tratado en materia comercial, de cubrir los requisitos establecidos en los mismos, se realizará bajo el trato arancelario preferencial de mercancías originarias previsto en el instrumento internacional que corresponda.

8. La unidad de medida de perfiles y barras de aluminio establecida en la TIGIE es el kilogramo.

4. Proceso productivo

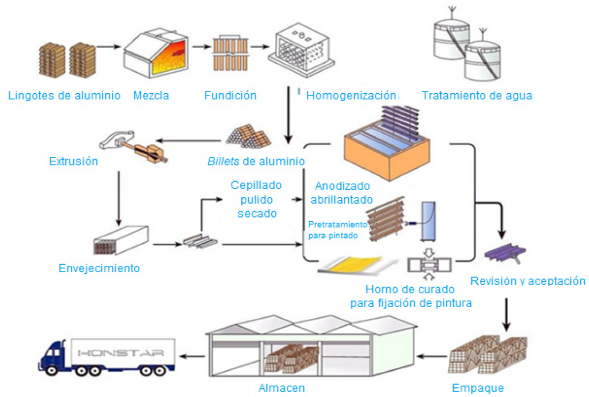

9. El principal insumo para la producción de perfiles y barras de aluminio es el aluminio, además de electricidad y mano de obra. Ambos productos comparten el mismo proceso de producción y la diferencia radica en el molde utilizado. El proceso productivo es básicamente el mismo en todo el mundo, pues se trata de commodities. En general, consta de las siguientes etapas:

a. Fundición del aluminio o chatarra de aluminio en formas brutas como billets o palanquillas: se funden lingotes de aluminio o chatarra de aluminio con aleantes para ajustarlos a la composición química requerida, solidificándolos a través de un molde para formar una forma bruta como barra o tocho (llamados también billets o palanquillas), y después se enfría.

b. Extrusión de billets o palanquillas para producir perfiles: se calientan los billets en un horno de precalentamiento para hacer maleable el aluminio y forzar el metal a través de una matriz para producir la forma deseada.

10. Adicionalmente, después de salir de la matriz, la extrusión se enfría y puede ser estirada, cortada o endurecida por envejecimiento, ya sea natural o artificialmente a través de hornos. También pueden someterse a un acabado o procesamiento adicional, como revestimiento o tratamientos de superficie. Por ejemplo, pintura, anodizado, lijado, grabado ácido, acabado con níquel, entre otros.

Proceso de producción de perfiles y barras de aluminio

Fuente: https://www.alu4all.com/our-production-process/

5. Normas

11. La principal especificación internacional aplicable al producto objeto de investigación es la norma ASTM B221-21 "Standard Specification for Aluminum and Aluminum-Alloy Extruded Bars, Rods, Wire, Profiles and Tubes" (Especificación Estándar para Barras, Varillas, Alambres, Perfiles y Tubos Extruidos de Aluminio y de Aleaciones de Aluminio), en adelante ASTM B221-21, actualizada y vigente desde 2021, emitida por la Sociedad Estadounidense para Pruebas y Materiales, en adelante ASTM, por las siglas en inglés de American Society for Testing and Materials. La composición química del producto investigado está regida por esta norma. También existen estándares internacionales para perfiles anodizados como el DIN 17611 "Anodized products of wrought aluminium and aluminium alloys - Technical conditions of delivery" (Productos anodizados de aluminio y aleaciones forjadas de aluminio - Condiciones técnicas de entrega), en adelante DIN 17611, del Instituto Alemán de Normalización, DIN por las siglas en alemán de Deutsches Institut für Normung, que especifica las condiciones técnicas de entrega del aluminio anodizado y de la aleación de aluminio forjado.

6. Usos y funciones

12. El producto objeto de investigación tiene usos principalmente arquitectónicos. Se emplea en la construcción de estructuras ligeras -como en la elaboración de ventanas y puertas- que en conjunto con otros perfiles forman la parte móvil de una ventana o puerta corrediza para alojar un vidrio, muros cortina, puertas de entrada comerciales, cubiertas de pasarelas, cercas de jardín, placas de techo, pasamanos y barandillas.

D. Convocatoria y notificaciones

13. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto investigado, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

14. La Secretaría notificó el inicio de la investigación antidumping a las Solicitantes, a las importadoras y exportadoras de las que tuvo conocimiento y al Gobierno de China. Con la notificación corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y sus respectivos anexos, así como del formulario de investigación antidumping, con el objeto de que formularan su defensa.

E. Partes interesadas comparecientes

15. Las partes interesadas que comparecieron en tiempo y forma al presente procedimiento son las siguientes:

1. Solicitantes

Cuprum, S.A. de C.V.

Indalum, S.A. de C.V.

Av. Insurgentes Sur No. 1647, piso 1, Int. A

Col. San José Insurgentes

C.P. 03900, Ciudad de México

2. Importadoras

Alejandro Azuara Flores

Calle Umán, Mza. 341, Lte. 21

Col. Torres de Padierna

C.P. 14209, Ciudad de México

Compers, S.A. de C.V.

Distribuidora Solstice, S.A. de C.V.

Grupo American Classic, S.A. de C.V.

Persianas de los Altos, S.A. de C.V.

Monte Pelvoux No. 210, interior 102

Col. Lomas de Chapultepec I Sección

C.P. 11000, Ciudad de México

Creaciones Prácticas, S.A. de C.V.

Av. Adolfo Ruíz Cortines Oriente No. 114

M.y.c.r.s.a. Industrial

C.P. 67110, Guadalupe, Nuevo León

CristaGGT de México, S.A. de C.V.

Boulevard Tuxtlán No. 283

Fraccionamiento El Diamante

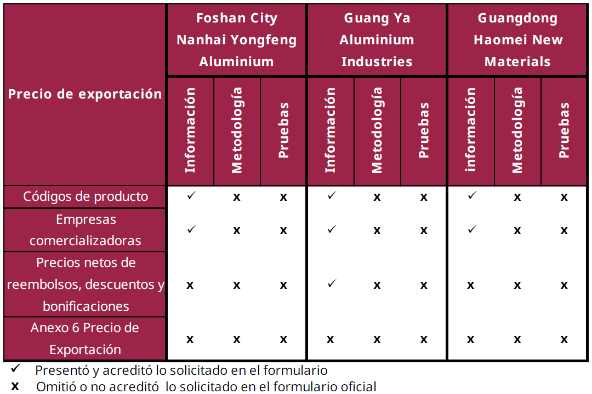

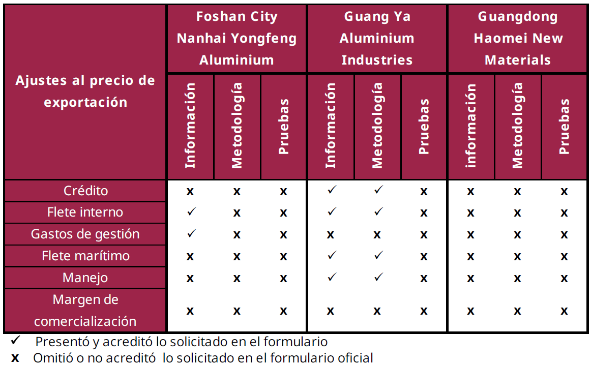

C.P. 29059, Tuxtla Gutiérrez, Chiapas

Cubretex de México, S.A. de C.V.

Calle Manzanillo No. 18

Col. Lomas Hipódromo

C.P. 22030, Tijuana, Baja California

EMZ Hanauer de México, S.A. de C.V.

Circuito El Marqués Sur No. 3

Col. Parque Industrial El Marqués

C.P. 76246, El Marqués, Querétaro

Grupo Melange de México, S.A. de C.V.

Calle Tlaxcala No. 604

Fracc. Moderno

C.P. 20060, Aguascalientes, Aguascalientes

Importaciones Soarma, S. de R.L. de C.V.

Circuito Cirujanos Pablo Mendizabal No. 19B

Ciudad Satélite

C.P. 53100, Naucalpan de Juárez, Estado de México

Ortalum, S.A. de C.V.

Casahuates No. 42

Col. El Mirador

C.P. 16776, Ciudad de México

Truper, S.A. de C.V.

Ricardo Palmerín No. 103

Col. Guadalupe Inn

C.P. 01030, Ciudad de México

3. Exportadoras

Foshan City Nanhai Yongfeng Aluminium Co., Ltd.

Bosque de Cipreses Sur No. 51

Bosques de las Lomas

C.P. 11700, Ciudad de México

Guang Ya Aluminium Industries Co., Ltd.

Guangdong Haomei New Materials Co., Ltd.

Avenida 21-A, Calle 3, No. 300

Col. Alameda

C.P. 94580, Córdoba, Veracruz

F. Primer periodo de ofrecimiento de pruebas

16. El plazo para que las partes interesadas acreditaran su interés jurídico en el resultado de la presente investigación antidumping y comparecieran a presentar los argumentos y pruebas que estimaran convenientes, venció el 15 de abril de 2025.

17. El 11 de marzo, 9 y 14 de abril de 2025, Importaciones Soarma, S.A. de C.V., en adelante Importaciones Soarma, Creaciones Prácticas, S.A. de C.V., en adelante Creaciones Prácticas, y CristaGGT de México, S.A. de C.V., en adelante CristaGGT de México, respectivamente; y el 15 de abril de 2025, Grupo Melange de México, S.A. de C.V., en adelante Grupo Melange de México, Ortalum, S.A. de C.V., en adelante Ortalum, EMZ Hanauer de México, S.A. de C.V., en adelante EMZ Hanauer de México, Compers, S.A. de C.V., en adelante Compers, Distribuidora Solstice, S.A. de C.V., en adelante Distribuidora Solstice, Grupo American Classic, S.A. de C.V., en adelante Grupo American Classic, Persianas de los Altos, S.A. de C.V., en adelante Persianas de los Altos, presentaron su respuesta al formulario para importadores, así como las pruebas que a su derecho convino, las cuales constan en el expediente administrativo y fueron consideradas para la emisión de la presente Resolución.

1. Prórrogas

18. A solicitud de los importadores Alejandro Azuara Flores, Cubretex de México, S.A. de C.V., en adelante Cubretex de México; Truper, S.A. de C.V., en adelante Truper; así como de las exportadoras Foshan City Nanhai Yongfeng Aluminium Co., Ltd., en adelante Foshan City Nanhai; Guangdong Haomei New Materials Co., Ltd., en adelante Guangdong Haomei; Guang Ya Aluminium Industries Co., Ltd., en adelante Guang Ya Aluminium, y Mum Group Co., Ltd., en adelante Mum Group, la Secretaría otorgó una prórroga de cinco días hábiles para que presentaran su respuesta al formulario, así como los argumentos y pruebas que a su derecho conviniera en el presente procedimiento. El plazo venció el 24 de abril de 2025.

19. El 24 de abril de 2025, Alejandro Azuara Flores y Cubretex de México, presentaron su respuesta al formulario para importadores, los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

20. A solicitud de la importadora Truper y las exportadoras Foshan City Nanhai, Guangdong Haomei, Guang Ya Aluminium y Mum Group, la Secretaría otorgó una prórroga adicional, a la señalada en el punto 18 de la presente Resolución, de cinco días hábiles para que presentaran su respuesta al formulario correspondiente, así como los argumentos y pruebas que a su derecho conviniera en el presente procedimiento. El plazo venció el 2 de mayo de 2025.

21. El 30 de abril de 2025, Guang Ya Aluminium presentó su respuesta al formulario para exportadores, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

22. El 2 de mayo de 2025, Truper, Foshan City Nanhai y Guangdong Haomei, presentaron su respuesta al formulario, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

G. Réplicas

23. El 23 de abril de 2025, las Solicitantes presentaron sus réplicas o contra argumentaciones a la información proporcionada por sus contrapartes, las cuales constan en el expediente administrativo y fueron consideradas para la emisión de la presente Resolución, en los siguientes términos:

a. El 28 de abril de 2025, respecto de la información presentada por CristaGGT de México y Ortalum.

b. El 8 de mayo de 2025, respecto de la información presentada por Cubretex de México.

c. El 14 de mayo de 2025, respecto de la información presentada por Guang Ya Aluminium.

d. El 15 de mayo de 2025, respecto de la información presentada por Truper, Foshan City Nanhai y Guangdong Haomei.

e. El 2 de junio de 2025, respecto de la información presentada por Alejandro Azuara Flores.

H. Requerimientos de información

24. El 1 de julio de 2025, la Secretaría formuló requerimientos de información a las Solicitantes, a los importadores Alejandro Azuara Flores, Compers, Creaciones Prácticas, CristaGGT de México, Cubretex de México, Distribuidora Solstice, EMZ Hanauer, Grupo American Classic, Grupo Melange de México, Ortalum, Persianas de los Altos, Truper y a las exportadoras Foshan City Nanhai, Guangdong Haomei y Guang Ya Aluminium. El plazo venció el 15 de julio de 2025.

1. Prórrogas

25. La Secretaría, a solicitud de Truper y Guangdong Haomei, otorgó dos prórrogas de cinco días hábiles para que presentaran su respuesta a los requerimientos de información referidos en el punto 24 de la presente Resolución. El plazo venció el 29 de julio de 2025.

26. Por otro lado, a solicitud de Guang Ya Aluminium, otorgó tres prórrogas, dos de cinco días hábiles y una de tres días hábiles para que presentara su respuesta al requerimiento de información referido en el punto 24 de la presente Resolución. El plazo venció el 1 de agosto de 2025.

2. Partes

a. Solicitantes

i Cuprum e Indalum

27. El 15 de julio de 2025, Cuprum e Indalum respondieron al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, proporcionaran por separado sus ventas a clientes del mercado interno y de exportación; explicaran de manera detallada el comportamiento de sus inventarios y, de ser el caso, justificaran el uso de otra metodología para el cálculo de los mismos.

b. Importadoras

i Alejandro Azuara Flores

28. El 15 de julio de 2025, Alejandro Azuara Flores respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara copia de diversos pedimentos de importación con documentación adjunta (facturas comerciales, fichas técnicas, catálogos y demás documentación relacionada con las importaciones); reportara las características de todas las importaciones del producto investigado que realizó durante el periodo investigado, acompañadas del sustento probatorio, e indicara la metodología que utilizó en los gastos de transportación de China a México en la asignación de montos para cada importación del producto investigado, con el respaldo documental correspondiente.

ii Compers

29. El 15 de julio de 2025, Compers respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras, subsanara diversos aspectos de forma; proporcionara elementos con los que constatara que sus importaciones corresponden a producto investigado y, en el supuesto de que se tratara de producto investigado, corrigiera la base de datos de precio de exportación; reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con el respaldo probatorio correspondiente e indicara la metodología que utilizó en los gastos de transportación de China a México en la asignación de montos para cada importación del producto investigado, y adjuntara el sustento probatorio que lo acreditara.

iii Creaciones Prácticas

30. El 11 de julio de 2025, Creaciones Prácticas respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara elementos con los que constatara que sus importaciones corresponden a producto investigado; reportara el volumen de las operaciones en kilogramos con los factores de conversión empleados para cada transacción; proporcionara el soporte documental para cada variable, constante, fórmula o dato empleado en la construcción del factor de conversión; presentara la información que proviniera de las facturas de venta, fichas técnicas, listas de empaque y todas las evidencias disponibles relacionadas con el producto investigado; y reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con el respaldo documental y, para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el respaldo documental que sustentara las cifras utilizadas en su estimación de los ajustes.

iv CristaGGT de México

31. El 11 de julio de 2025, CristaGGT de México respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara diversos documentos correspondientes a sus operaciones de importación (facturas comerciales, listas de empaque, conocimientos de embarque), así como las pruebas que acreditaran los montos pagados en cada transacción por concepto de transportación de China a México; aportara fichas técnicas, catálogos, hojas de especificaciones, etc. acerca de los productos que importó; presentara precisiones respecto de diversa información que presentó en sus anexos, acompañadas de hojas de trabajo y el respaldo documental correspondiente; para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el soporte probatorio que sustentara las cifras utilizadas en su estimación de los ajustes.

v Cubretex de México

32. El 15 de julio de 2025, Cubretex de México respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara copia de diversos pedimentos de importación, con documentación adjunta (facturas comerciales, fichas técnicas, catálogos y demás documentación relacionada con las importaciones), así como las pruebas que acreditaran los montos pagados en el transporte de la mercancía desde China a México; reportara la información y características de todas las operaciones de importación del producto investigado que realizó durante el periodo investigado, junto con el respaldo documental y, para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el respaldo documental que sustentara las cifras utilizadas en su estimación de los ajustes.

vi Distribuidora Solstice

33. El 15 de julio de 2025, Distribuidora Solstice respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; reportara sus operaciones de importación en kilogramos con los factores de conversión empleados para cada transacción; proporcionara el soporte documental para cada variable, constante, fórmula o dato empleado en la construcción del factor de conversión; presentara la información que proviniera de las facturas de venta, fichas técnicas, listas de empaque y todas las evidencias disponibles relacionadas con el producto investigado; explicara la discrepancia en el cálculo del precio de importación y, en su caso, proporcionara las modificaciones correspondientes y la documentación para sustentar sus afirmaciones; exhibiera copia de ciertos pedimentos de importación con documentación adjunta (facturas comerciales, fichas técnicas, catálogos y demás documentación relacionada con las importaciones), y reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con el respaldo documental y, para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el soporte documental que sustentara las cifras utilizadas en su estimación de los ajustes.

vii EMZ Hanauer

34. El 15 de julio de 2025, EMZ Hanauer respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; explicara cómo se pueden identificar las características de los perfiles de aluminio para módulos de lámpara LED, de la abreviatura de Diodo Emisor de Luz que importa, tales como los cortes a longitud final, ensamble de componentes metálicos, pintura, entre otros, en los documentos de importación que presentó, y presentara pruebas que sustenten los usos y funciones de los perfiles de aluminio para módulos de lámpara LED que importa y que son diferentes al producto investigado.

viii Grupo American Classic

35. El 15 de julio de 2025, Grupo American Classic respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara copia de un pedimento de importación, con su respectiva factura comercial, fichas técnicas, catálogos y demás documentación relacionados con dicha importación, así como las pruebas que acreditaran los montos pagados en el transporte de la mercancía desde China a México; reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con su soporte documental y, para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el respaldo documental que sustentara las cifras utilizadas en su estimación de los ajustes.

ix Grupo Melange de México

36. El 15 de julio de 2025, Grupo Melange de México respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara las fichas técnicas, catálogos, hojas de especificaciones, etc., referente a los productos importados; efectuara los cálculos del precio de importación y de sus ajustes, y proporcionara facturas, comprobantes de pago, conocimientos de embarque, etc., asimismo, explicara la metodología de asignación de los montos correspondientes a cada importación; reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con el respaldo documental y, para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el respaldo documental que sustentara las cifras utilizadas en su estimación de los ajustes.

x Ortalum

37. El 14 de julio de 2025, Ortalum respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara las fichas técnicas, catálogos, hojas de especificaciones, etc., referente a los productos que importó; presentara una hoja de trabajo donde relacionara las cifras para cada producto y cada mes, con sus respectivos documentos de internación; aclarara inconsistencias de diversos datos relacionados con una factura, y que realizara las modificaciones en los cálculos de los ajustes al precio de importación, relacionando facturas con los documentos de importación correspondientes; formulara explicaciones de una hoja de trabajo respecto a la función del campo "factor de conversión" para el cálculo del precio ajustado; presentara los cálculos de precios unitarios de importación en dólares por kilogramo en lugar de hacerlo por pieza; reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con el soporte documental y, para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el respaldo que sustentara las cifras utilizadas en su estimación de los ajustes.

xi Persianas de los Altos

38. El 15 de julio de 2025, Persianas de los Altos respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras, subsanara diversos aspectos de forma; aclarara algunas inconsistencias en sus cálculos y, en su caso, realizara las modificaciones correspondientes; proporcionara copia de ciertos pedimentos de importación con documentación adjunta (facturas comerciales, fichas técnicas, catálogos y demás documentación relacionada con las importaciones), así como las pruebas que acreditaran los montos pagados en el transporte de la mercancía desde China a México; reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con el respaldo probatorio correspondiente e indicara la metodología que utilizó en los gastos de transportación de China a México en la asignación de montos para cada importación del producto investigado, con el soporte documental correspondiente.

xii Truper

39. El 29 de julio de 2025, Truper respondió al requerimiento de información que la Secretaría formuló el 1 de julio de 2025, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara copia de ciertos pedimentos de importación, con su respectiva factura comercial, fichas técnicas, catálogos y demás documentación relacionada con las importaciones, así como las pruebas que acreditaran los montos pagados en el transporte de la mercancía desde China a México; reportara la información y características de todas las importaciones del producto investigado que realizó durante el periodo investigado, junto con el soporte documental y, para los gastos de transportación de China a México, indicara la metodología que utilizó para asignar el monto correspondiente a cada importación del producto investigado con el respaldo que sustentara las cifras utilizadas en su estimación de los ajustes.

c. Exportadoras

40. El 15 de julio de 2025, Foshan City Nanhai respondió al requerimiento de información que la Secretaría realizó el 1 de julio de 2025, para que corrigiera diversas cuestiones de forma.

41. El 21 de julio de 2025, Guangdong Haomei respondió al requerimiento de información que la Secretaría realizó el 1 de julio de 2025, para que corrigiera diversas cuestiones de forma.

42. El 31 de julio de 2025, Guang Ya Aluminium respondió al requerimiento de información que la Secretaría realizó el 1 de julio de 2025, para que corrigiera diversas cuestiones de forma y acreditara facultades del poderdante.

d. No partes

43. El 1 de julio de 2025, la Secretaría requirió a diversas empresas importadoras para que, entre otras, indicaran si durante el periodo analizado realizaron importaciones del producto investigado y, en su caso, indicaran si los perfiles y/o barras de aluminio que importaron tienen uso arquitectónico o en la construcción de estructuras ligeras, y en el supuesto de que no tuvieran dichos usos, explicaran el uso al que destinaron estos productos; proporcionaran pedimentos de importación con su respectiva factura y demás documentación de internación a México; reportaran la información y características de todas las operaciones de importación del producto investigado; indicaran la metodología que utilizaron para asignar el monto correspondiente a cada importación del producto investigado y aportaran la documentación que sustentara las cifras utilizadas en su estimación de los ajustes. El plazo venció el 15 de julio de 2025. Presentaron respuesta 11 empresas importadoras.

I. Otras comparecencias

44. El 15 de abril de 2025, comparecieron Hoesch México, S.A. de C.V., en adelante Hoesch México, y Hoesch Metallurgie GmbH, en adelante Hoesch Metallurgie, para realizar diversas manifestaciones en el presente procedimiento, argumentos que no fueron considerados por las razones señaladas en el punto 53 de la presente Resolución.

45. El 16 de abril de 2025, Shades de México, S.A. de C.V., en adelante Shades de México, presentó su respuesta al formulario para importadores, así como los argumentos y pruebas que a su derecho convino, información que no fue considerada por las razones señaladas en el punto 54 de la presente Resolución.

46. El 30 de abril de 2025, Hang Yue Tong Company, Ltd., en adelante Hang Yue Tong, presentó sus argumentos en el presente procedimiento, información que no fue considerada por las razones señaladas en el punto 52 de la presente Resolución.

47. El 2 de mayo de 2025, compareció Mum Group Co., Ltd. para manifestar que durante el periodo investigado no realizó exportación a México del producto investigado.

CONSIDERANDOS

A. Competencia

48. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 7.1, 7.5, 9.1 y 12.2 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 57, fracción I de la Ley de Comercio Exterior, en adelante LCE; y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

49. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

50. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

51. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría valoró la información contenida en el expediente administrativo con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

52. Mediante oficio UPCI.416.25.3779 del 13 de agosto de 2025, se notificó a Hang Yue Tong la determinación de no considerar la información señalada en el punto 46 de la presente Resolución, por haberse presentado de forma extemporánea, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

53. Mediante oficio UPCI.416.25.3780 del 13 de agosto de 2025, se notificó a Hoesch México y Hoesch Metallurgie la determinación de no tomar en cuenta la información que presentó el 15 de abril de 2025, señalada en el punto 44 de la presente Resolución, al no haber acreditado su existencia legal, la personalidad jurídica de su representante legal, las facultades de su poderdante, ni su interés jurídico en la investigación, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

54. Mediante oficio UPCI.416.24.3781 del 14 de agosto de 2025, se notificó a Shades de México la determinación de no tomar en cuenta la información que presentó el 15 de abril de 2025, señalada en el punto 45 de la presente Resolución, toda vez que no acreditó en tiempo y forma a las personas que comparecieron en su nombre y representación, conforme a lo dispuesto en el artículo 51 de la LCE, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución

F. Respuesta a ciertos argumentos de las partes

1. Cobertura del producto objeto de investigación

55. Las empresas importadoras Grupo American Classic, Creaciones Prácticas y Cubretex de México, solicitaron la exclusión de la presente investigación de los perfiles no huecos de aluminio que importaron de China. Para sustentarlo, formularon los siguientes argumentos:

a. Grupo American Classic manifestó que las Solicitantes no acreditaron la similitud de producto. Indicó que se dedica principalmente a la elaboración y comercialización de persianas modernas, enrollables, para cocina, blackout, cellular shades, entre otras, con estilos inspirados en el arte, arquitectura, naturaleza y tecnología, los cuales no son fabricados por las productoras nacionales y no tienen los mismos usos y funciones indicados por la Secretaría en la Resolución de Inicio. Además, señaló que las partes que importa de China son muy específicas para el funcionamiento de los productos finales. Para acreditar lo anterior, proporcionó el enlace a su página de Internet https://www.persianasclassic.com, fichas técnicas de los perfiles que importa de China para la elaboración de las persianas, pedimentos, facturas, listas de embarque y facturas de fletes.

b. Creaciones Prácticas argumentó que importa perfiles de aluminio con acabado anodizado para la terminación de recubrimientos en pisos o paredes, los cuales vienen en presentaciones con espesores y dimensiones menores debido a que contienen orificios para ser puestos debajo de un recubrimiento y hacer contacto entre el pegamento y el piso o pared. En consecuencia, no cumplen las mismas funciones ni pueden ser comercialmente intercambiables para que puedan ser considerados como mercancías similares. Como medios de prueba, presentó imágenes y muestras físicas de los perfiles en cuestión, además del soporte documental de sus operaciones de importación -facturas y pedimentos-.

c. Cubretex de México, por su parte, señaló que los rieles cortineros que importa no son similares a los perfiles fabricados por Cuprum e Indalum, ya que no cumplen con los mismos usos y funciones, y no son comercialmente intercambiables. Además, indicó que la rama de producción nacional no fabrica perfiles de aluminio destinados para el uso en cortineros, por lo que no tendría la posibilidad de adquirir dicho producto en México. Al respecto, señaló que en las páginas de Internet de las Solicitantes, no se menciona que fabriquen perfiles cortineros de aluminio, sino más bien para los sectores industrial, construcción y automotriz, entre otros. Como medios de prueba proporcionó enlaces a las páginas de Internet de los catálogos de Cuprum e Indalum, así como fotos de cortineros que importó, su catálogo de productos y su página de Internet https://cubretex.com/.

56. En relación con los señalamientos y medios de prueba que presentaron las empresas Creaciones Prácticas y Cubretex de México, las Solicitantes indicaron y proporcionaron lo siguiente:

a. Creaciones Prácticas:

i. Se limitó a presentar señalamientos en cuanto al tipo de producto que importa y que no califica como producto investigado, pero no presentó pruebas que sustenten sus afirmaciones referentes a que importa perfiles no similares a los de fabricación nacional.

ii. No demostró que las características de sus productos importados sean no similares, y que la rama de producción nacional no pueda fabricar los perfiles a los que se hace mención. Por otra parte, se puede constatar la similitud entre el producto importado por Creaciones Prácticas y el investigado en las propias facturas presentadas por la importadora.

iii. La definición de producto investigado considera cualquier dimensión, forma o figura, con o sin acabados, por lo cual, el espesor no es una característica relevante.

iv. El uso de los productos que importa Creaciones Prácticas para la terminación de recubrimientos en pisos o paredes, se encuentra dentro de los usos principalmente arquitectónicos señalados en el punto 16 de la Resolución de Inicio.

b. Los rieles para cortineros que importa Cubretex de México están incluidos en la cobertura de producto investigado, ya que, en el punto 16 de la Resolución de Inicio se constata que el producto investigado se usa principalmente en aplicaciones arquitectónicas, para la elaboración de ventanas y puertas, cortinas o persianas, y puertas corredizas para alojar un vidrio como el cancel de baño. En consecuencia, Cubretex de México no sustentó que el uso de los productos que importa sea distinto e incompatible con los perfiles que fabrican Cuprum e Indalum.

c. Como medios de prueba, las Solicitantes presentaron un análisis comparativo de los tipos de perfiles (imágenes) que importan Creaciones Prácticas y Cubretex de México con respecto a la capacidad técnica y factibilidad de la rama de producción nacional para fabricar perfiles similares considerando materiales (aluminio), proceso de extrusión, acabados, pintura, anodizado y troquelado.

57. La Secretaría analizó los argumentos y medios de prueba presentados por las empresas Grupo American Classic, Creaciones Prácticas y Cubretex de México, a partir de lo cual consideró que los perfiles para persianas, recubrimientos para pisos y rieles cortineros, forman parte de la cobertura del producto objeto de investigación, por lo que no es procedente su exclusión en virtud de lo siguiente:

a. La Secretaría observó que las fichas técnicas que proporcionó Grupo American Classic incluyen productos no objeto de investigación, tales como perfiles huecos. Por lo que se refiere a la información que corresponde a los perfiles no huecos de aluminio que importó dicha empresa, la Secretaría considera que tales fichas técnicas no acreditan que no sean productos similares a los de fabricación nacional conforme a lo siguiente:

i. El enlace de la página de Internet https://www.persianasclassic.com solo muestra productos finales en los que se utilizan los perfiles de aluminio consistentes en persianas de distintos tipos.

ii. Las fichas técnicas de los perfiles importados por Grupo American Classic muestran diagramas con imágenes de corte transversal de perfiles de distintas formas y características, tales como especificación del molde, número de dibujo, radio de redondeo, espesor, aleación y tratamiento, área de sección transversal y perímetro, principalmente. Al respecto, la Secretaría observó que dichos diagramas muestran imágenes de perfiles similares a los indicados en el punto 5 de la Resolución de Inicio, que corresponden a estructuras de diversas formas que se fabrican a partir de un proceso de extrusión de aleaciones de aluminio, tal como se indica en el punto 6 de dicha Resolución.

iii. Por lo que se refiere a los pedimentos, facturas, listas de embarque y facturas de fletes, solo contienen una descripción del producto importado, pero no proporcionan información que permita inferir ni demostrar que los perfiles de aluminio importados por Grupo American Classic, no sean similares a los de fabricación nacional.

b. Por lo que se refiere a los perfiles de aluminio usados para recubrimientos en pisos o paredes importados por Creaciones Prácticas, y los medios de prueba que presentó consistentes en imágenes de producto y muestras físicas, la Secretaría considera que no demuestran que no sean similares a los de fabricación similar. En este sentido, la Secretaría considera que son simples extrusiones de aluminio, por lo cual no observa que exista una incapacidad técnica para que los productores nacionales fabriquen productos similares. Al respecto, el análisis comparativo que presentaron las Solicitantes muestra la factibilidad de la rama de producción nacional para abastecer extrusiones de aluminio similares en cuanto a acabados, pintura, anodizado y troquelado, cuando así lo solicita el cliente.

c. En cuanto a los rieles cortineros importados por Cubretex de México, los medios de prueba que presentó la empresa importadora tampoco acreditan que los perfiles de aluminio no sean similares a los perfiles de fabricación nacional. Por una parte, las páginas de Internet de las Solicitantes muestran de manera general los diversos sectores a los que se pueden utilizar las extrusiones de aluminio, pero de ellos no se puede inferir ni acreditar que exista una limitación para fabricar extrusiones del tipo usadas para cortineros. Ello tomando en cuenta que una extrusión de aluminio puede tener cualquier forma dependiendo del molde y la matriz para producir la forma deseada, tal como se indicó en el punto 81, inciso b de la Resolución de Inicio. Por lo que se refiere al catálogo y página de Internet de Cubretex de México, la Secretaría observó que se refiere a perfiles o extrusiones similares a las indicadas en punto 5 de la Resolución de Inicio.

d. Asimismo, cabe reiterar que, tal como se indica en el punto 5 de la Resolución de Inicio, la definición de producto investigado cubre cualquier dimensión, forma o figura, con o sin acabados de los perfiles de aluminio. Además, los perfiles usados para persianas, recubrimientos de pisos o paredes y rieles cortineros se encuentran dentro de lo señalado en el punto 16 de la Resolución de Inicio, en la medida en que corresponden al tipo de productos que, de manera general, se usan en los sectores de la arquitectura y construcción de estructuras ligeras.

58. Por su parte, la empresa EMZ Hanauer de México manifestó que los módulos de lámpara LED no corresponden a los perfiles objeto de investigación. En particular, señaló lo siguiente:

a. La Resolución de Inicio hace referencia específica a aplicaciones arquitectónicas, giro con el cual no está relacionado, ya que se dedica a fabricar productos de iluminación para el sector de línea blanca.

b. El aluminio importado no cumple con las especificaciones de la fracción arancelaria 7604.29.01 de la TIGIE, NICO 00, ya que tiene una composición química distinta.

c. El punto 13 de la Resolución de Inicio menciona que se trata de commodities, sin embargo, EMZ Hanauer de México solo compra productos transformados que incluyen procesos de maquinado, pintura y ensamble de componentes metálicos.

d. Para acreditar sus argumentos presentó fichas técnicas que especifican las características y usos, propiedades físicas y el proceso de producción de los módulos de lámparas LED para refrigeración que utilizan los perfiles importados, certificados con la composición química del producto, documentos de importación -pedimentos, facturas, declaratoria de valor en aduana, factura de embarque-, tabla comparativa con las diferencias entre el producto objeto de investigación y el importado por EMZ Hanauer de México, principalmente.

59. Con el propósito de contar con mayores elementos, la Secretaría requirió a EMZ Hanauer de México información sobre las características de los perfiles que importa, así como pruebas que sustenten los usos y funciones de dichos perfiles. En respuesta, presentó muestras físicas, una explicación y medios de prueba de los productos importados:

a. El módulo de lámpara LED está diseñado para ensamblarse en los estantes de metal o vidrio instalados dentro de refrigeradores domésticos. Está compuesto por un perfil de aluminio pintado -mecanizado con recubrimiento para pintura en polvo-. En su interior, se anexa un perfil transparente que actúa como lente, el cual alberga una tira de LED, y cuenta con contactos eléctricos en los extremos. Su función básica es iluminar el interior del refrigerador doméstico para identificar los alimentos, y este sistema se activa automáticamente al abrir la puerta del refrigerador, ya que las conexiones metálicas del módulo entran en contacto con la parrilla metálica del refrigerador, permitiendo el paso de corriente. El perfil de aluminio debe ser maquinado con alta presión para garantizar un ensamblaje correcto con los soportes y el vidrio de la parrilla. En adición, el perfil de aluminio incorpora una lámina de acero inoxidable.

b. Presentó como medios de prueba documentos técnicos de los módulos de lámpara LED y fichas técnicas de características físicas, diagramas del ensamble, dimensiones y recubrimientos.

60. La Secretaría analizó los argumentos y medios de prueba que proporcionó EMZ Hanauer de México, a partir de lo cual determinó preliminarmente que los perfiles para módulos de lámpara LED no forman parte de la cobertura del producto objeto de investigación, en virtud de lo siguiente:

a. Los módulos de lámpara LED cuentan con procesos adicionales al proceso productivo del producto investigado indicados en los puntos 13 y 14 de la Resolución de Inicio. Al respecto, de acuerdo con los medios de prueba que proporcionó EMZ Hanauer de México, la Secretaría observó que los módulos de lámpara LED se someten adicionalmente a cortes, ensambles de componentes metálicos y pintura en polvo, principalmente.

b. Los módulos de lámpara LED diseñados para ensamblarse en los estantes de metal o vidrio instalados dentro de refrigeradores domésticos, no corresponden a los usos y funciones del producto objeto de investigación indicados en el punto 16 de la Resolución de Inicio, pues estos no se destinan al uso arquitectónico o en la construcción de estructuras ligeras en la elaboración de ventanas y puertas, partes móviles de ventanas o puertas.

c. Los canales de distribución de los módulos de lámpara LED son diferentes a los del producto objeto de investigación, pues mientras el primero se destina al sector de productos de línea blanca, el producto investigado y su similar de fabricación nacional, de acuerdo con lo señalado en el punto 85 de la Resolución de Inicio se destinan a sectores de perfiles arquitectónicos de aluminio, distribución de aluminio, diseño, ingeniería, fabricación y suministro de sistemas prefabricados de muro cortina y cinta ventana, así como diversas líneas arquitectónicas residenciales de aluminio, distribución de aluminio y perfiles de línea arquitectónica, perfiles de aluminio para proyectos, productos de aluminio arquitectónico e industrial para canceles, puertas y ventanas.

2. Distinción de los aranceles temporales en relación con las cuotas compensatorias

61. CristaGGT de México manifestó que ya existe una medida para controlar las importaciones de los perfiles, pues a través del Decreto por el que se modifica la TIGIE aumentó en un 25% el arancel a las importaciones del producto objeto de investigación. En este sentido, este procedimiento antidumping resulta inoficioso. Asimismo, señaló que el punto 5 del "Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1947" prohíbe imponer derechos antidumping y compensatorios simultáneamente sobre el mismo objeto comercial, por lo que solicitó se declare concluida la investigación.

62. Al respecto, la Secretaría considera infundados los argumentos señalados por CristaGGT de México, debido a que las cuotas compensatorias son el resultado de un procedimiento administrativo de investigación, en el cual se demuestra la existencia de una práctica desleal; mientras que el arancel es un impuesto que es de carácter preventivo y recaudatorio, el cual se estableció conforme a la TIGIE y fue modificado por el Ejecutivo Federal al amparo del artículo 131 de la Constitución Política de los Estados Unidos Mexicanos, en adelante CPEUM.

63. La imposición de una cuota compensatoria obedece a un fin extrafiscal, pues deriva de un procedimiento en el que se escucha a los interesados y no es una expresión de la potestad tributaria del Estado, su objeto es regular la importación de mercancías en condiciones de competencia desleal, a fin de evitar que se cause daño o amenaza de daño a la producción nacional como disponen los artículos 2.1 del Acuerdo Antidumping y 28 de la LCE. El establecimiento de una cuota compensatoria se presenta en función del bien jurídico tutelado por la norma constitucional, es decir, "la estabilidad de la producción nacional" y no del interés jurídico de los particulares, de conformidad con el artículo 131, segundo párrafo de la CPEUM. Así, la imposición de cuotas compensatorias únicamente procede cuando una vez realizada la investigación respectiva, se determina que es necesario impedir la concurrencia al mercado interno de mercancías en condiciones que impliquen prácticas desleales de comercio internacional, como lo prevén los artículos 1 del Acuerdo Antidumping, y 3, fracción III, 16 y 17 de la LCE. Al respecto, se cita como apoyo la Jurisprudencia: 2a./J. 120/2002, de la Suprema Corte de Justicia de la Nación (Registro digital: 185573) a Instancia de la Segunda Sala de la Novena Época en materia administrativa, cuya fuente es el Semanario Judicial de la Federación y su Gaceta. Tomo XVI, noviembre de 2002, página 208:

CUOTAS COMPENSATORIAS. NO SON CONTRIBUCIONES EN VIRTUD DE QUE RESULTAN DE UN PROCEDIMIENTO EN QUE SE OYE A LOS INTERESADOS Y NO SON UNA EXPRESIÓN DE LA POTESTAD TRIBUTARIA. De lo dispuesto en el contexto normativo que rige el establecimiento de las cuotas compensatorias para contrarrestar las importaciones realizadas en condiciones de "dumping", se advierte que la atribución que al respecto se confiere a la Secretaría de Comercio y Fomento Industrial (actualmente Secretaría de Economía), no es una expresión de la potestad tributaria conferida al Congreso de la Unión, a las Legislaturas Locales, ni al presidente de la República al tenor del artículo 131, párrafo segundo, de la CPEUM, en virtud de que se haya condicionada al desarrollo de un procedimiento en el que se escuche a las partes que puedan verse afectadas con su determinación así como al acreditamiento de que las importaciones incurrieron en práctica desleal y causaron o amenazaron causar daño a la producción nacional; además existe la posibilidad de que aun cuando se reúnan estos elementos, la autoridad se abstenga de instituir dichas cuotas, si los exportadores extranjeros asumen el compromiso de revisar sus precios o el nivel de sus exportaciones a México. Por tanto, es patente que las cuotas no tienen la naturaleza jurídica propia de una contribución, dado que ésta constituye una manifestación de la potestad tributaria del Estado.

64. Por lo anterior, es inconcuso que las cuotas compensatorias no se rigen por los principios tributarios del artículo 31, fracción IV de la CPEUM o una expresión de la potestad tributaria conferida al Congreso de la Unión o a las Legislaturas Locales, siendo que su propósito es compensar un desequilibrio comercial ocasionado por prácticas desleales, por lo tanto, no existe jurídicamente una doble protección, sino la coexistencia legítima de instrumentos jurídicos con finalidades distintas. Por lo que, la Secretaría debe seguir con la substanciación del procedimiento conforme a los criterios jurídicos establecidos en la LCE y el Acuerdo Antidumping, y no sustituir esta evaluación por la existencia de medidas arancelarias transitorias.

3. Objeción de pruebas

65. Compers, Grupo American Classic y Distribuidora Solstice, manifestaron que tanto las pruebas como las fuentes citadas por las Solicitantes deben acreditar la existencia y veracidad de lo afirmado en la solicitud. Sin embargo, en este caso, ninguna de las fuentes ofrecidas es consultable. En particular, señalan que las fuentes invocadas para demostrar la existencia de un daño a la rama de producción nacional -como la denominada "elaboración propia con datos de la Aduana de China" contenida en el Anexo 39- no son verificables ni accesibles para las partes ni para la autoridad. En consecuencia, las Solicitantes no cumplen con los requisitos legales mínimos que permitan a la autoridad imponer una cuota compensatoria.

66. Para efectos de la valoración y cargas probatorias, indicaron que este procedimiento se encuentra sujeto a las disposiciones del Código Fiscal de la Federación y de la LFPCA, las cuales establecen que únicamente las documentales públicas tendrán valor probatorio pleno. Añaden que las pruebas ofrecidas son documentos de carácter privado, no consultables por las partes, por lo que las objetan en todo su contenido y alcance para efectos de demostrar la pretensión aducida por las Solicitantes.

67. Sobre los anteriores señalamientos, la Secretaría considera que resultan incorrectos. En efecto, no es suficiente formular un razonamiento genérico como lo hacen Compers, Grupo American Classic y Distribuidora Solstice, ya que únicamente señalan que objetan los documentos limitándose a señalar que las pruebas presentadas son "no consultables" o "no verificables", esto es, no formulan argumentos de dichas pruebas referentes a la autenticidad del documento, es decir, a su contenido -que puede definirse como el procedimiento y condiciones de la elaboración del documento físico-, a su autor o, en general, a todo lo que atañe a su génesis.

68. Al no expresar las razones que justifiquen que se deben excluir las documentales señaladas, los expuestos por las empresas importadoras se tratan de argumentos sin sustento legal, pues no basta con hacer meras afirmaciones, sino que hay que acreditar o citar la causa de su consideración y al no hacerlo la Secretaría no está en posibilidad de descartar para su análisis los documentos probatorios a que se ha hecho alusión, por no haberse presentado pruebas suficientes para desestimarlas. Al respecto, sirve de apoyo por analogía la Jurisprudencia VI.2o.C. J/210, de la Suprema Corte de Justicia de la Nación (Registro digital: 188609) a Instancia de los Tribunales Colegiados de Circuito de la Novena Época en materia común, laboral, cuya fuente es el Semanario Judicial de la Federación y su Gaceta. Tomo XIV, octubre de 2001, página 924:

DOCUMENTOS PRIVADOS, TIENEN VALOR PROBATORIO SI LA PARTE A QUIEN SE ATRIBUYEN LOS OBJETA EN SU AUTENTICIDAD Y NO DEMUESTRA LA OBJECIÓN. Los documentos privados que se atribuyen a una de las partes conservan eficacia probatoria, aunque hayan sido objetados en su autenticidad, si la parte que hizo la objeción no rindió pruebas suficientes para acreditar la falsedad de ellos.

69. En consecuencia, al no haberse ofrecido prueba alguna que sustente la objeción, las documentales aportadas por las Solicitantes deben considerarse válidas dentro del expediente administrativo.

70. Así también resulta incorrecto sostener que únicamente las documentales públicas gozan de valor probatorio pleno, toda vez que ni la LCE, ni el RLCE establecen tal limitación, esto, de conformidad con los artículos 82 de la LCE y 162 del RLCE, que disponen que podrá ofrecerse toda clase de pruebas, salvo la confesión de las autoridades y aquellas contrarias al orden público, la moral o las buenas costumbres, reconociendo expresamente la admisión de documentos tanto públicos como privados. En este sentido, la valoración de las pruebas corresponde de manera exclusiva a la autoridad investigadora, por lo que no es jurídicamente válido que las partes pretendan desestimarlas de forma anticipada mediante objeciones genéricas.

71. En consecuencia, las objeciones planteadas no satisfacen los requisitos de precisión, ni acreditación exigidos por la normativa y la jurisprudencia aplicable, por lo que deben estimarse insuficientes para restar eficacia a las pruebas presentadas por las Solicitantes.

4. Cálculo del precio de exportación con base en una metodología no prevista en la ley

72. Las empresas importadoras Distribuidora Solstice, Compers y Grupo American Classic, manifestaron que es imperativo definir los alcances normativos y reglas respecto del precio de exportación, para definir las limitaciones de la ley y, en su caso, las excepciones para ello, citaron los artículos 30, 31, 32 y 35 de la LCE, así como 37, 38, 39 y 40 del RLCE. En ese sentido, argumentaron que Cuprum e Indalum calcularon el precio de exportación con base en una metodología no prevista en la ley y descontextualizada del cumplimiento de la normativa aplicable. Ello al determinar un precio promedio ponderado a través de una metodología de depuración ilegal.

73. Al respecto, indicaron que las Solicitantes sumaron todos los valores de los precios de la base de datos de las mercancías sujetas a las fracciones bajo investigación, pero perdieron de vista que la discriminación angular en el procedimiento va en función de mercancías análogas, a saber, perfiles de ventanas, contra perfiles de ventanas, perfiles de puertas contra perfiles de puertas y, así sucesivamente, lo cual comprueba que el cálculo fue tendencioso y erróneo.

74. Asimismo, dichas empresas importadoras presentaron una estimación del margen de discriminación de precios y afirmaron que lo realizaron con base en un promedio ponderado por fracción arancelaria y no general, lo cual cambia de manera radical el margen, sin dar mayores explicaciones al respecto. Añadieron que se debe hacer una ponderación relativa de cada tipo de mercancía, en el volumen total exportado durante el periodo de investigación; esto es, que dicho promedio tiene que analizarse en función del volumen total de la exportación y de forma aislada.

75. Argumentaron que a partir de lo señalado en el artículo 32 de la LCE, en relación con el 42 del RLCE, se precisan los conceptos de operaciones normales y ventas que permiten una comparación válida, por lo tanto, Cuprum e Indalum no demostraron que se actualizara ninguna de esas excepciones. Manifestaron que, en caso de que la Secretaría pretenda ubicar una excepción, deberá fundamentar y motivar el uso de un método diferente. Finalmente, arguyeron que la Secretaría debe llevar a cabo la comparación de las mercancías en términos de la LCE y el Acuerdo Antidumping, ello en función de mercancías similares contra mercancías similares, promedios individuales, promedios ponderados de la suma de los promedios individuales y la comparación en función de la participación de la mercancía en el volumen total, y desestimar los cálculos y las metodologías formuladas por las Solicitantes.

76. Sobre los argumentos antes citados de las importadoras, la Secretaría los considera incorrectos, al manifestar que debe realizarse una comparación de productos análogos reportados en la base de importaciones que presentaron las Solicitantes, pues la comparación de productos que proponen resultaría en una imposibilidad por parte de las Solicitantes y la Secretaría para encontrar productos análogos y determinar el precio de exportación de cada producto, con base en las descripciones reportadas tanto en la base de datos de importaciones presentada por las Solicitantes, como en los datos que integran la estadística del Sistema de Información Comercial de México, elaborada por el Servicio de Administración Tributaria, en adelante SAT, la Secretaría, el Banco de México y el Instituto Nacional de Estadística y Geografía, señalada en el punto 94 de la presente Resolución, en adelante SIC-M. Ello ante la diversidad de descripciones reportadas en dichas bases de datos, aunado al hecho de que tales descripciones no son uniformes aun cuando se trate del mismo producto. Asimismo, la base de datos aportada por las Solicitantes fue la información que tuvo razonablemente a su alcance, cuya fuente de información fue la Agencia Nacional de Aduanas de México, en adelante ANAM. Es menester aclarar que únicamente las empresas productoras exportadoras cuentan con información detallada que permite la comparación de productos idénticos; por el contrario, tal información no está al alcance de las Solicitantes.

77. Respecto al argumento de que la ponderación es errónea, la legislación de la materia, en específico el artículo 39, segundo párrafo del RLCE, prevé que esta debe realizarse con base en el volumen exportado, y no como lo pretenden las importadoras, en función de las fracciones arancelarias. Al respecto, observando la disposición legal aplicable, la Secretaría aclara que el cálculo del precio de exportación lo realizó con relación al volumen total exportado a México de la mercancía y el periodo investigado.

78. En cuanto a los argumentos relativos a operaciones normales y ventas que permiten una comparación válida, las empresas importadoras no proporcionaron explicaciones o pruebas al respecto. No obstante, la Secretaría señala que, a partir de la información disponible aportada por Cuprum e Indalum, observó que las referencias de precios no permitieron cubrir los costos de producción y gastos generales del producto investigado, dando paso al análisis de la propuesta de valor normal, tal como se señala en el punto 167 de la presente Resolución.

G. Análisis de discriminación de precios

79. En la etapa preliminar del presente procedimiento comparecieron las empresas productoras exportadoras Foshan City Nanhai, Guang Ya Aluminium y Guandong Haomei.

80. Dichas empresas productoras exportadoras presentaron datos de la mercancía investigada respecto del valor total de venta, capacidad instalada, indicadores de la empresa exportadora, ventas totales de cada mercado, ventas totales de la mercancía investigada y no investigada, estructura de costos, precio de exportación a México, valor normal: precios internos y precios a terceros mercados, valor reconstruido y costos totales de producción. Sin embargo, la Secretaría observó diversas inconsistencias respecto de la información que se señalan a continuación:

a. Guang Ya Aluminium

i. El valor de venta reportado en sus tiene una diferencia de 2% y 8,006%, respectivamente, versus la información reportada para su valor total de ventas.

ii. Presentó capturas de pantalla de su sistema contable, pero la Secretaría solo pudo confirmar las cifras correspondientes a las ventas totales de la empresa sin distinción de mercados y mercancía investigada y no investigada presentadas en su valor total de ventas.

b. Guangdong Haomei:

i. En el valor de ventas internas reportado en sus ventas totales de la mercancía investigada y no investigada y el valor total de ventas, se encontró una diferencia de 82%. En el caso del volumen de ventas internas del anexo correspondiente a ventas totales de la mercancía investigada y no investigada, también tuvo una diferencia de 82% en relación con lo reportado en los anexos correspondientes a indicadores de la empresa exportadora y ventas totales de cada mercado. En el volumen y valor de ventas a terceros mercados también se observaron diferencias de 58% y 59%, respectivamente, a lo reportado en los anexos correspondientes a valor total de ventas, capacidad instalada e indicadores de la empresa exportadora.

ii. El volumen de producción de la mercancía investigada señalado en el anexo correspondiente a indicadores de la empresa exportadora, así como en el anexo correspondiente a valor normal, difirió 100% con el reportado en el anexo correspondiente a capacidad instalada.

iii. En el anexo correspondiente a ventas totales de la mercancía investigada y no investigada, relativo a las ventas de exportación, se encontraron diferencias con el valor de 80% y de volumen de 77%, en el valor total de venta y los anexos relativos a indicadores de la empresa exportadora y ventas totales de cada mercado.

iv. En el en que reportó su estructura de costos, la diferencia del valor y volumen de venta, reportado en el valor total de venta y los anexos relativos a indicadores de la empresa exportadora y ventas totales de cada mercado fue de 100%. Respecto al anexo relativo a ventas totales de la mercancía investigada y no investigada, se encontró también una diferencia del 100%, en términos de valor y volumen de ventas.

v. Respecto de su estructura de costos, no aportó pruebas ni metodología sobre las cifras reportadas en los diversos anexos.

1. Precio de exportación

a. Foshan City Nanhai, Guang Ya Aluminium y Guangdong Haomei

81. Las empresas productoras exportadoras aportaron información respecto a las ventas de exportación a México. Sin embargo, la Secretaría observó que omitieron proporcionar explicaciones respecto de las metodologías empleadas y el soporte documental y elementos probatorios expresamente solicitados en el formulario. Lo anterior, aunado a información contradictoria, tal y como se señala a continuación.

82. En el caso de las empresas Foshan City Nanhai, Guang Ya Aluminium y Guangdong Haomei, presentaron diagramas de flujo para indicar las empresas con las que están relacionadas, así como diagramas e información sobre su sistema de distribución en el mercado interno y de exportación. En el caso de Guang Ya Aluminium, la Secretaría observó una empresa relacionada que también produjo mercancía objeto de investigación, pero no contó con más información y pruebas. Guangdong Haomei aportó su estructura organizacional y el documento de venta y los agentes económicos participantes, en el cual no se señala la vinculación corporativa con la empresa comercializadora que indicó como su subsidiaria.

83. Para los códigos de producto exportados a México, correspondientes a la mercancía investigada, Foshan City Nanhai indicó que los códigos de producto se componen de números que no tienen un significado en especial, pero señaló que a través de ellos determina categorías de producto, el tratamiento de superficie y si se trata de mercancía sólida o hueca. Sin embargo, no proporcionó mayores explicaciones ni pruebas al respecto. Por su parte, Guang Ya Aluminium aportó una hoja de trabajo con el listado con los códigos de producto que fabrica, los cuales tienen una descripción de las características que poseen. Explicó que asigna los códigos de producto con base en la superficie de los productos. Como ejemplo, señaló que en el código de producto "MF-H", "MF" significa acabado de molino sin tratamiento superficial después del proceso de extrusión y "H" refiere a un producto hueco. Guangdong Haomei aportó una hoja de trabajo, acotando que correspondieron a la mercancía investigada sin explicar el significado de la letras y números que lo conforman, ni pruebas que acreditaran dicha información. Adicionalmente, la Secretaría no encontró en dicho listado, dos códigos de producto reportados en el anexo correspondiente a precio de exportación y de 446 códigos de producto indicados en el anexo relativo a valor normal.

84. Respecto de la información correspondiente a ventas de exportación a México, Foshan City Nanhai aportó una base de datos con el listado de las ventas realizadas de forma directa y a través de una empresa comercializadora vinculada, así como documentación correspondiente a una venta. La documentación presentada consistió en una factura de venta del productor al comercializador, factura de venta del comercializador al cliente final, orden de compra, documentos de transporte y comprobantes de pago. Señaló que aportó copia de contratos celebrados con clientes relacionados y no relacionados, pero no los presentó; tampoco presentó constancias probatorias que acreditaran la relación comercial con la empresa comercializadora vinculada.

85. En cuanto a las pruebas presentadas por Foshan City Nanhai, no indicó cómo se relacionan los comprobantes de pago con las facturas comerciales correspondientes. La Secretaría observó que la mercancía se embarcó a empresas ubicadas en los Estados Unidos y que el valor reportado en las facturas comerciales difirió respecto al listado de exportaciones reportado en el anexo relativo a precio de exportación a México. Asimismo, Foshan City Nanhai omitió reportar la fecha de pago de cada una de las operaciones y no proporcionó el nombre de los clientes a los que vendió la comercializadora vinculada. Incluso, las facturas comerciales carecen de elementos importantes como el término de venta.

86. Debido a que una empresa importadora compareciente afirmó que realizó compras de mercancía investigada a Foshan City Nanhai, la Secretaría consultó la información de SIC-M, señalada en el punto 94 de la presente Resolución. Sin embargo, dicha fuente de información no reportó ventas de la empresa productora exportadora al importador en cuestión. Asimismo, no observó ventas por parte de la empresa comercializadora vinculada a Foshan City Nanhai, por lo que no tuvo certeza sobre la información aportada para el cálculo del precio de exportación.

87. Por su parte, Guang Ya Aluminium presentó el listado con las ventas de exportación que realizó a México durante el periodo investigado e indicó que todas se realizaron a través de una empresa comercializadora vinculada. Aportó una factura proforma, de la cual indicó que desempeña la función de acuerdo con un cliente en México, no obstante, la Secretaría observó que tal documento no reportó el número de factura por lo que no pudo conciliar la información con las ventas de exportación reportadas en el anexo correspondiente a precios de exportación a México. Asimismo, los códigos de producto observados difieren de los presentados en dicho anexo. La Secretaría también observó que no reportó el precio del productor al comercializador y que existe otra empresa productora de los perfiles y barras de aluminio objeto de investigación, pero Guang Ya Aluminium no aportó información al respecto.

88. Por otra parte, Guangdong Haomei manifestó que no realizó ventas a través de una empresa comercializadora o empresa vinculada. Sin embargo, en su explicación de sistema de distribución indicó que otra empresa es responsable del mercado de exportación. No presentó pruebas sobre la facturación de la empresa productora a la comercializadora, siendo que la comercializadora fue la que vendió y facturó al cliente mexicano. Asimismo, los clientes señalados en la base de datos, correspondieron en su mayoría a empresas que no contaban con razón social y dirección en México, por lo que tampoco se tuvo certeza que las ventas reportadas tuvieran como destino México.

89. Presentó un anexo con documentación sobre la cual indicó que corresponde a una muestra de ventas de exportación, sin dar mayores explicaciones y sin relacionar los documentos aportados. La Secretaría observó que podría tratarse de una factura de exportación y documentos del flete interno y marítimo, así como facturas de una empresa de logística respecto a los servicios realizados en la exportación de mercancía. Asimismo, la Secretaría se percató que los códigos de producto reportados en la factura no tienen relación con los códigos presentados por la empresa productora exportadora en el anexo relativo a precio de exportación a México.

Información presentada en el formulario para exportadores

90. Ante las deficiencias observadas en la información aportada por las empresas productoras exportadoras, así como por la ausencia de explicaciones metodológicas y pruebas respecto del precio de exportación, la Secretaría no contó con elementos suficientes para calcular dicho precio. Cabe señalar, que el formulario para exportadores solicita expresamente la presentación de pruebas, mismas que no fueron aportadas pese a que la Secretaría concedió amplia oportunidad para tal efecto, a través de la concesión de prórrogas para presentar la información solicitada.

b. Determinación

91. La Secretaría no contó con la información y pruebas necesarias para calcular el precio de exportación individual de las empresas exportadoras, de conformidad con el artículo 40 del RLCE.

c. Cuprum e Indalum

92. Cuprum e Indalum propusieron estimar el precio de exportación de perfiles y barras de aluminio a partir del listado de importaciones de las fracciones arancelarias 7604.10.02, 7604.10.99, 7604.29.01, 7604.29.02 y 7604.29.99 de la TIGIE. La estadística de importaciones les fue proporcionada por la ANAM. Acotaron que por las fracciones arancelarias anteriormente señaladas ingresó producto que no es investigado, por lo que excluyeron las operaciones de importación que no correspondieron a perfiles y barras de aluminio, conforme a los siguientes criterios:

a. Las operaciones que no correspondieron a un régimen de importación definitivo y temporal, tales como A4, F2, F9, G9 y V1.

b. Las clasificadas erróneamente, como fue el caso de cople con cable para tira, tira prensada de aluminio, tapón de aluminio, tira de aluminio, tiras de aluminio para la fabricación de persianas, accesorios tira de brida, accesorio para tira de led flexible neón, conector cable-tira para tira led, bloques de aluminio, canaleta de aluminio para tira led con accesorios, malla protectora de aluminio, rollo de aluminio y brazo de aluminio.

c. Las operaciones cuya descripción no correspondió al producto investigado, como "tubo de aluminio", "perfiles de aluminio (hueco)", "perfiles de aluminio huecos", "perfil hueco de aluminio", "tubos, perfil de aluminio aleado", "soporte de aluminio", "tubo cuadrado de aluminio", "conducto, barras de aluminio huecos", "perfil extruido aluminio con pc y accesorios 2 m", "perfiles de aluminio (rieles)", "maneral", "perfil metálico", "tubo", "riel", "conector", "perfil" y "perfil de aluminio".

93. Adicionalmente, Cuprum e Indalum presentaron la clasificación del producto excluyendo las importaciones cuya descripción no correspondía al producto investigado, por ejemplo, el tubo de aluminio, perfiles de aluminio (hueco), perfiles de aluminio huecos, perfil hueco de aluminio, tubos, soporte de aluminio, tubo cuadrado de aluminio, conducto, barras de aluminio huecos, entre otras.