RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de ácido graso destilado de sebo de res originarias de la República Argentina, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE ÁCIDO GRASO DESTILADO DE SEBO DE RES ORIGINARIAS DE LA REPÚBLICA ARGENTINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo AD_23-25 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución, de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 30 de julio de 2025, Comercialización Pakdu, S.A. de C.V., en adelante Comercialización Pakdu o la Solicitante, presentó la solicitud de inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones definitivas y temporales de ácido graso, originarias de la República Argentina, en adelante Argentina, independientemente del país de procedencia.

2. La Solicitante manifestó que se ha registrado un incremento significativo de las importaciones de ácido graso originarias de Argentina a México, a precios significativamente bajos, que registraron una creciente subvaloración y causaron daño a la rama de producción nacional. Señaló que la subvaloración explica el aumento significativo del volumen de importaciones, lo que impactó en forma negativa a la rama de producción nacional.

3. Propuso como periodo investigado el comprendido del 1 de abril de 2024 al 31 de marzo de 2025 y como periodo de análisis de daño el comprendido del 1 de abril de 2022 al 31 de marzo de 2025. Presentó argumentos y pruebas con objeto de sustentar su solicitud de investigación, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

B. Solicitante

4. Comercialización Pakdu es una empresa constituida conforme a las leyes mexicanas. Entre sus principales actividades se encuentra la compra, venta, fabricación, distribución, maquila y comercio de productos químicos y derivados. Señaló como domicilio para recibir notificaciones el ubicado en Av. Insurgentes Sur No. 1647, piso 1, Int. A, Col. San José Insurgentes, C.P. 03900, Ciudad de México.

C. Producto objeto de investigación

1. Descripción general

5. Comercialización Pakdu indicó que el producto objeto de investigación es el ácido graso destilado de sebo de res. De manera genérica se denomina como ácido graso y comercialmente como ácido graso destilado, en adelante ácido graso. Se presenta como un líquido microcristalino de consistencia pastosa.

2. Características

6. La Solicitante indicó que el ácido graso objeto de investigación se produce normalmente con especificaciones en grados o rangos que pueden modificarse:

a. Titer (grados Celsius): se refiere al punto de titulación que es la temperatura a la que un ácido graso solidifica (cristaliza) durante un proceso de enfriamiento. Interviene en la etapa de producto intermedio en las destilaciones y al finalizar la inspección como producto terminado.

b. Valor ácido: mide la cantidad de ácidos grasos libres (AGL) que hay en una muestra de grasa o aceite. Interviene en la etapa de producto intermedio en las destilaciones y al finalizar la inspección como producto terminado.

c. Valor de saponificación: indica la concentración promedio de ácidos grasos en la muestra y es un parámetro clave para evaluar la calidad y pureza de los aceites y grasas, así como para determinar su peso molecular. Interviene en la etapa de producto intermedio en las destilaciones y al finalizar la inspección como producto terminado.

d. Valor de yodo: es un parámetro que cuantifica el grado de instauración en los ácidos grasos de una grasa o aceite. Interviene en la etapa de producto intermedio en las destilaciones y al finalizar la inspección como producto terminado.

7. En cuanto a la composición química del producto objeto de investigación, la Solicitante indicó que es una mezcla de diversos ácidos grasos con longitud de cadena diversa. Al respecto, proporcionó las especificaciones y composición química con los rangos o valores mínimos y máximos en los que normalmente se produce el producto objeto de investigación, los cuales pueden modificarse sin que pierdan sus propiedades físico-químicas.

Especificaciones del producto objeto de investigación

| Especificaciones

| Mínimo

| Máximo

|

| Titer °C | 40

| 51

|

| Valor de ácido | 202

| 207

|

| Valor de Saponificación | 202

| 207

|

| Valor de Yodo | 27

| 60

|

| Distribución en Cadena %

|

| 12:0

| Láurico | 0.0

| 0.2

|

| 14:0

| Mirístico | 0.0

| 3.5

|

| 14:1

| Miristoleico | 0.0

| 1.0

|

| 15:0

| Pentadecanoico | 0.0

| 2.0

|

| 16:0

| Palmítico | 20.0

| 30.0

|

| 16:1

| Palmitoleico | 0.0

| 4.0

|

| 17:0

| Margárico | 0.0

| 4.0

|

| 17:1

| Margaroleico | 0.0

| 1.0

|

| 18:0

| Esteárico | 17.0

| 35.0

|

| 18:1

| Oleico | 28.0

| 44.0

|

| 18:2

| Linoleico | 0.0

| 5.0

|

| 18:3

| Linolénico | 0.0

| 3.0

|

| 19:0

| Nonadecanoico | 0.0

| 0.7

|

| 19:1

| Nonadecenoico | 0.0

| 0.5

|

| 20:0

| Araquídico | 0.0

| 0.6

|

| 20:1

| Gadoleico | 0.0

| 1.5

|

Fuente: Comercialización Pakdu con base en información de https://www.materiaoleochemicals.com/acidos-grasos-destilado/

3. Tratamiento arancelario

8. La Solicitante señaló que el producto objeto de investigación ingresa al mercado mexicano por la fracción arancelaria 3823.19.99 de la Tarifa de la Ley de Impuestos Generales de Importación y de Exportación, en adelante TIGIE, con Número de Identificación Comercial, en adelante NICO, 01 y 99, cuya descripción es la siguiente:

9. De acuerdo con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo NICO 2022, publicados en el Diario Oficial de la Federación, en adelante DOF, el 7 de junio y el 22 de agosto de 2022, respectivamente, la descripción de la fracción arancelaria en la que se clasifica el producto objeto de investigación es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 38 | Productos diversos de las industrias químicas |

| Partida 38.23 | Ácidos grasos monocarboxílicos industriales; aceites ácidos del refinado; alcoholes grasos industriales. |

| | - Ácidos grasos monocarboxílicos industriales; aceites ácidos del refinado: |

| Subpartida 3823.19 | -- Los demás. |

| Fracción 3823.19.99 | Los demás. |

| NICO 01 | Aceites ácidos del refinado. |

| NICO 99 | Los demás. |

Fuente: Decreto LIGIE 2022 y Acuerdo NICO 2022.

10. De conformidad con el Decreto LIGIE 2022, las importaciones que ingresan a través de la fracción arancelaria 3823.19.99 de la TIGIE se encuentran exentas del pago de arancel.

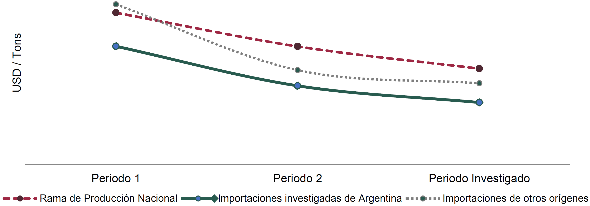

11. La unidad de medida de la TIGIE establecida para el producto objeto de investigación es el kilogramo.

4. Proceso productivo

12. La Solicitante indicó que el único insumo y materia prima que se utiliza para producir el producto objeto de investigación es el sebo de res. En cuanto al proceso productivo, señaló que no se encuentra disponible para alguna empresa productora en el país investigado. Sin embargo, al ser un commodity, el proceso productivo del ácido graso es similar en todo el mundo, incluyendo a México.

13. Comercialización Pakdu manifestó que el proceso productivo del producto objeto de investigación consta principalmente de las siguientes etapas:

a. Recepción de materia prima (sebo de res).

b. Hidrólisis: el sebo se somete a hidrólisis, el cual es un proceso químico que descompone los triglicéridos. Este proceso se realiza con alta presión y temperatura.

c. Destilación: con objeto de obtener un ácido graso más puro, se pasa por un proceso de destilación, para eliminar contaminantes.

d. Almacenamiento: inmediatamente después de la destilación se pasan a un tanque de almacenamiento para su posterior comercialización.

14. La Secretaría previno a la Solicitante a fin de que aclarara si los procesos de fraccionamiento por cristalización, destilación fraccionada, hidrogenación e intercambio iónico corresponden al producto objeto de investigación. En respuesta, Comercialización Pakdu reiteró las etapas indicadas en el punto inmediato anterior de la presente Resolución.

15. Por su parte, la Secretaría obtuvo información de la página de Internet https://www.quora.com/What-are-the-differences-among-hydrogenation-hydration-hydrolysis-and-dehydrogenation-reactions#::text=Hidr%C3%B3lisis:%20divisi%C3%B3n%20de%20una%20mol%C3%A9cula,de%20hidr%C3%B3geno%20 a%20un%20compuesto, a partir de lo cual observó que la hidrólisis e hidrogenación son procesos diferentes. En el primer caso, la hidrólisis es una reacción que implica la ruptura de un enlace en una molécula utilizando agua, mientras que la hidrogenación es la adición de hidrógeno (H2) a un compuesto, típicamente una molécula orgánica insaturada (como alquenos o alquinos).

5. Normas

16. La Solicitante indicó que no existe una Norma Oficial Mexicana que deba cumplir el producto objeto de investigación.

6. Usos y funciones

17. La Solicitante indicó que el ácido graso objeto de investigación es un insumo o intermediario químico para producir otros productos, tales como jabones, suavizantes, aditivos en general para productos intermedios, aditivos como desmoldantes, así como en la producción de caucho sintético y lubricantes. El producto objeto de investigación se utiliza en industrias tales como la del jabón, suavizantes de telas, asfaltos, hulera, acero y ferretería.

D. Posibles partes interesadas

18. Las partes de las cuales la Secretaría tiene conocimiento y que podrían tener interés en comparecer a la presente investigación, son las siguientes:

1. Importadoras

Grupo Orsega, S.A. de C.V.

Prolongación Avenida Américas No. 334-303

Col. Altamira

C.P. 45160, Zapopan, Jalisco

Industrias Negromex, S.A. de C.V.

Carretera Tampico-Mante km 13.5

Col. Laguna de la Puerta

C.P. 89310, Altamira, Tamaulipas

2. Exportadora

Materia Hnos, S.A.C.I.F.

Camusso 1302

Mar del Plata

B7608EJB, Buenos Aires, Argentina

3. Gobierno

Embajada de la República Argentina en México

Av. Paseo de las Palmas No. 1685

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

E. Prevención

19. El 25 de agosto de 2025, la Secretaría notificó la prevención a Comercialización Pakdu, para que, entre otras cuestiones, subsanara diversos aspectos de forma; acreditara su carácter de fabricante del producto similar al investigado; presentara diversas explicaciones respecto de la base de importaciones que obtuvo de la Agencia Nacional de Aduanas de México, en adelante ANAM, y las definiciones que consideró como producto investigado; aportara las credenciales de la empresa SeaRates, y explicara por qué la información obtenida de esa empresa es una base razonable para ajustar el precio de exportación; justificara que no existe disponibilidad de precios del producto objeto de investigación en el mercado interno de Argentina, y presentara elementos de prueba adicionales; aclarara la pertinencia de estimar el valor reconstruido a partir de su estructura de costos de producción; aclarara diversos aspectos respecto del tipo de sebo utilizado en su análisis y la fabricación del producto investigado; justificara cómo determinó la proporción del sebo de res, en la fabricación de un kilogramo de ácido graso; esclareciera en qué parte de la estructura de costos se incluyen compuestos como el yodo u otros tipos de ácidos, así como las materias primas consideradas en su estimación y estructura de costos; presentara la metodología de cálculo que utilizó para estimar los conceptos de mano de obra y gastos de operación, y conciliara su información con el estado de costos, ventas y utilidades proporcionado; explicara la pertinencia de considerar la información de CSI Market para el cálculo de la utilidad con datos reportados para todo el sector químico y, de considerarlo pertinente, aportara la utilidad a nivel sector o industria relacionada directamente con el producto investigado; describiera los conceptos de margen operativo y margen operativo anual, en adelante TTM, por las siglas en inglés Trailing Twelve Months, y justificara por qué consideró el margen operativo anual para su estimación del valor reconstruido; proporcionara nuevamente el margen de discriminación de precios para el producto investigado; señalara con claridad la definición del producto investigado; dilucidara cómo constató que la información que presentó para el producto investigado corresponde al animal o res, considerando las características y composición química del ácido graso; señalara y describiera las características y composición química del ácido graso; esclareciera diversos conceptos descritos en la ficha técnica de ácidos grasos destilados; aclarara si el sebo de res es el único insumo que se utiliza en la fabricación del producto investigado y, en su caso, señalara los insumos utilizados en su fabricación; aclarara las etapas del proceso productivo; constatara que los procesos involucrados en la producción de oleoquímicos básicos aplican al producto investigado y cuáles son los procesos que aplican para el producto investigado; clarificara los procesos que corresponden al producto investigado; explicara a qué se refiere su señalamiento referente a que el producto investigado se utiliza como "intermediario químico en reacciones de especialidades químicas y aditivos como desmoldantes", y las industrias que utilizan el producto investigado como intermediario químico; aclarara sus argumentos respecto del tipo de consumidores del producto investigado; precisara la definición del producto objeto de investigación tomando en cuenta la definición del producto nacional similar; aclarara los tipos de ácido graso que fabrica; precisara los insumos a partir de los cuales se fabrica el ácido graso de producción nacional; aclarara diversos aspectos de los elementos de la distribución de cadena para el producto investigado; esclareciera los procesos productivos del producto nacional similar y el del producto investigado; aclarara diversos aspectos respecto de la distribución y consumidores del producto objeto de investigación y del producto similar de producción nacional; señalara la composición química del producto objeto de investigación y del producto similar de producción nacional; hiciera precisiones relacionadas con la existencia de otros fabricantes nacionales de ácido graso; aclarara por qué consideró diversas descripciones como producto objeto de investigación y proporcionara una mayor explicación de su metodología de depuración de la base de operaciones de importación; actualizara sus argumentos sobre el comportamiento de las importaciones investigadas y del resto de orígenes, precios y el daño alegado, y proporcionara los anexos actualizados del formulario con los cambios correspondientes; presentara sus indicadores económicos para el periodo de abril de 2022 a marzo de 2025, por separado para cada productor nacional; indicara a partir de qué mes y año vende el producto nacional la empresa comercializadora; explicara el proceso de transferencia, transacción o venta del producto fabricado por Comercialización Pakdu a la comercializadora o vendedora; aportara las ventas a clientes de la empresa comercializadora para cada uno de los periodos que integran el periodo analizado; aclarara las inconsistencias reportadas en sus cifras de capacidad instalada, así como la metodología utilizada para reportarla; sustentara la capacidad técnica reportada de producción de los equipos destinados a fabricar el producto nacional similar; aclarara si las maquinarias y equipos con los que estimó la capacidad instalada reportada son exclusivas para fabricar el producto nacional similar y, en su caso, acreditara cómo estimó y separó la capacidad instalada del producto similar con el que no lo es; explicara cómo se relaciona económicamente la caída y la baja de utilización de la capacidad instalada reportada, con el volumen de las importaciones objeto de investigación durante el periodo analizado; esclareciera diversos aspectos de las ventas reportadas; explicara el mecanismo de transmisión de daño a la rama de producción nacional, ocasionado por las importaciones originarias de Argentina; precisara a quién corresponden los estados financieros y resultados operativos reportados y, en su caso, proporcionara los estados financieros internos de Comercialización Pakdu para los años de 2022 a 2024, y para los periodos de enero a marzo de 2024 y 2025, el balance general y estado de resultados para el periodo de enero a marzo de 2024, así como el estado de flujo de efectivo para todos los años y periodos mencionados; esclareciera a qué empresa realizó la venta de ácido graso en el mercado interno durante el periodo analizado y, en caso de que Comercialización Pakdu sea la empresa encargada de vender ácido graso en el mercado interno, proporcionara el sustento probatorio correspondiente, o en el supuesto que la empresa filial sea la encargada de realizar las ventas, exhibiera el estado de costos, ventas y utilidades del periodo analizado; aportara constancias del sistema contable que permitan identificar los saldos de cada cuenta por cada empresa durante el periodo analizado; indicara sus inversiones afectadas por las importaciones; explicara, por qué la reducción del Consumo Nacional Aparente, en adelante CNA, en el periodo analizado no sería la causa del daño a la rama de producción nacional; y explicara por qué no serían causa del daño otros factores. Comercialización Pakdu presentó su respuesta el 23 de septiembre de 2025.

F. Requerimientos de información

20. El 28 de agosto de 2025, la Secretaría requirió a la Asociación Nacional de la Industria Química, A.C., en adelante ANIQ, para que indicara el nombre y/o razón social de los productores nacionales de ácido graso destilado a partir de sebo de res y proporcionara el volumen de producción de los fabricantes nacionales. La ANIQ no respondió al requerimiento de información.

CONSIDERANDOS

A. Competencia

21. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 1, 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 52, fracciones I y II de la Ley de Comercio Exterior, en adelante LCE; y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

22. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último, de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

23. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

24. De conformidad con lo señalado en los puntos 88 al 94 de la presente Resolución, la Secretaría determina que Comercialización Pakdu está legitimada para solicitar el inicio del presente procedimiento administrativo de investigación, de conformidad con los artículos 5.1 y 5.4 del Acuerdo Antidumping, y 50 de la LCE.

E. Periodo investigado y analizado

25. La Secretaría determina fijar como periodo investigado el comprendido del 1 de abril de 2024 al 31 de marzo de 2025, y como periodo de análisis de daño el comprendido del 1 de abril de 2022 al 31 de marzo de 2025, periodos propuestos por la Solicitante, toda vez que estos se apegan a lo previsto en el artículo 76 del RLCE y, adicionalmente, son congruentes con la "Recomendación Relativa a los periodos de recopilación de datos para las investigaciones antidumping" del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

F. Análisis de discriminación de precios

1. Precio de exportación

26. Para el cálculo del precio de exportación la Solicitante presentó el listado de las importaciones de ácido graso originarias de Argentina, que ingresaron a México por la fracción arancelaria de la TIGIE 3823.19.99, NICO 01 y 99, durante el periodo investigado. Información que obtuvo de la ANAM.

27. La Solicitante señaló que por la fracción arancelaria de la TIGIE, señalada en el punto inmediato anterior, ingresaron productos distintos al investigado, razón por la que proporcionó la siguiente metodología para identificar las operaciones del ácido graso:

a. Excluyó las operaciones de los regímenes que no corresponden a importaciones definitivas y/o temporales con las claves de pedimento: A4, F2, F9, G9 y V1. No obstante, durante el periodo objeto de investigación, únicamente se identificaron operaciones definitivas con la clave de pedimento A1.

b. Descartó las operaciones mal clasificadas con descripción de producto distintas al investigado como: aceites, emulsificantes, bolsas, espumantes, reactivos fertilizantes, limpiador, solución, glicerina, mezclas de ácidos, muestras y ácidos vegetales de coco, palma, láurico, soya y mirístico, además de ácidos distintos al investigado como esteárico, palmítico y oleico, entre otros.

c. Excluyó las operaciones de importación que realizaron empresas importadoras, las cuales, a través de su perfil, identificó que importan ácido graso proveniente de aceite de palma o vegetal, como: ácido graso destilado de soya.

d. Para el periodo investigado, consideró como ácido graso objeto de investigación las operaciones en cuya descripción contenían las palabras "ÁCIDO GRASO DE SEBO", "ACIDO GRASO DESEVO MATTER 42" y "PARTIALLY HIIDROGENATED TALLOW FATTY ACID, MATTER 46.1" (ACIDO GRASO DESTILADO DE SEBO MATER).

28. Destacó que la base de importaciones de la ANAM no permite identificar información relativa a si los precios reportados se encuentran libres de descuentos, reembolsos y bonificaciones. Añadió que esa información solo puede obtenerse de los documentos y registros contables que pertenecen al importador o al exportador, datos a los que la Solicitante no tiene acceso por tratarse de información confidencial.

29. Con base en la metodología propuesta por la Solicitante, la Secretaría la previno para que explicara cómo determinó, a partir de descripciones genéricas y las relacionadas con el ácido graso parcialmente hidrogenado, que corresponden a la mercancía investigada. En respuesta, la Solicitante señaló que el producto incluido en el análisis corresponde al ácido graso investigado, ya que la descripción de la base de datos se relaciona con los productos identificados en la ficha técnica que presentó en su respuesta al formulario, proveniente de una empresa productora argentina.

30. Por su parte, la Secretaría se allegó las importaciones totales de ácido graso, que ingresaron por la fracción arancelaria de la TIGIE 3823.19.99, NICO 01 y 99, a territorio nacional durante el periodo objeto de investigación, datos que integran las estadísticas de la Balanza Comercial de Mercancías de México, elaborada por el Servicio de Administración Tributaria, en adelante SAT, la Secretaría, el Banco de México y el Instituto Nacional de Estadística y Geografía, en adelante Balanza Comercial. Comparó dicha información con la aportada por la Solicitante y encontró diferencias en cuanto al número de operaciones, volumen y valor.

31. Por lo anterior, determinó utilizar la base de datos de las estadísticas de importación que reporta la Balanza Comercial, en virtud de que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros, que se da en un marco de intercambio de información entre agentes y apoderados aduanales y la autoridad aduanera. Asimismo, la información estadística es revisada por el Banco de México y, por lo tanto, se considera como la mejor información disponible para la estimación del precio de exportación.

32. En cuanto a la metodología propuesta por la Solicitante, la Secretaría consideró adecuados los criterios de identificación de la mercancía investigada. Asimismo, observó que la ficha técnica del producto investigado presentada por la Solicitante contiene diversas presentaciones de ácido graso destilado, que no considera al ácido graso parcialmente hidrogenado, por ello, la Secretaría determinó excluir esas operaciones del cálculo del precio de exportación.

a. Determinación

33. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación en dólares de los Estados Unidos de América, en adelante dólares, por kilogramo, para las importaciones de ácido graso, originarias de Argentina, a partir de la información y pruebas proporcionadas por Comercialización Pakdu y la que ella misma se allegó.

b. Ajustes al precio de exportación

34. La Solicitante manifestó que de conformidad con los artículos 64 al 71 de la Ley Aduanera, el valor en aduana de las mercancías reportado en la base de datos de la ANAM, incluye además del valor factura, los gastos de embalaje, mano de obra, materiales, gastos por transporte, seguros y gastos conexos en los que se incurre con motivo de transporte de mercancías, razón por la que precisó que el precio reportado en la base de importaciones corresponde al valor CIF, por las siglas en inglés de Cost, Insurance and Freight.

35. Por lo anterior, propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente por los conceptos de flete interno en Argentina y flete marítimo de Argentina a México. Añadió que la información proporcionada para realizar los ajustes al precio de exportación, corresponde a la mejor información a la que razonablemente tuvo acceso de conformidad con el artículo 5.2 del Acuerdo Antidumping, ello, debido a que la información exacta de los ajustes, corresponde a información confidencial propia de los importadores y exportadores de la mercancía investigada.

i Flete interno

36. Para la estimación del ajuste, la Solicitante proporcionó una cotización realizada en la página de Internet de la empresa SeaRates con fecha de julio 2025 https://www.searates.com/. Señaló que SeaRates es una plataforma utilizada a nivel global para obtener estimaciones de costos logísticos, incluyendo transporte terrestre, marítimo y multimodal, razón por la que consiste en una fuente de información válida para estimar los ajustes al precio de exportación. Presentó las credenciales de la empresa que obtuvo de la página de Internet oficial de la compañía.

37. La cotización presentada corresponde al trayecto de la ciudad de Mar del Plata, Argentina, al puerto del mismo nombre, dado que la Solicitante señaló que en esa ciudad se localiza la única empresa que exportó ácido graso durante el periodo investigado.

38. Agregó que cotizó un contenedor con capacidad de 20 toneladas, el cual corresponde al contenedor estándar, ya que es el más utilizado en la trasportación del producto investigado de acuerdo con su conocimiento del mercado. Proporcionó una captura de pantalla con información que obtuvo de la página de Internet de la empresa productora argentina que exportó el producto investigado a México, https://www.materiaoleochemicals.com/acidos-grasos-destilado/, la cual especifica el tipo de contenedor que se utiliza en la transportación del ácido graso.

ii Flete marítimo de Argentina a México

39. La Solicitante presentó una cotización del flete marítimo en la cual consideró el trayecto del puerto de Mar del Plata, Argentina, al puerto de Lázaro Cárdenas en México, con información de la empresa SeaRates de fecha de julio de 2025.

40. Debido a que las cotizaciones del flete interno y flete marítimo se encuentran fuera del periodo objeto de investigación, la Solicitante las llevó al periodo en cuestión con información del Índice de Precios al Consumidor en Argentina, que obtuvo de la página de Internet del Banco Central de Argentina https://www.bcra.gob.ar/PublicacionesEstadisticas/Principales_variables_datos.asp.

c. Determinación

41. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación de Argentina por concepto de flete interno y flete marítimo, de acuerdo con la información y metodología propuestas por la Solicitante.

2. Valor normal

42. La Solicitante manifestó que en el mercado interno de Argentina no existe información disponible de los precios de ácido graso. Afirmó haber realizado una búsqueda exhaustiva para obtener información de precios a través de la búsqueda en plataformas de consumo general en Argentina, plataformas especializadas en productos químicos, y en empresas vinculadas con el procesamiento de pieles de animales.

43. Explicó que consultó plataformas de comercio electrónico, representativas en el mercado de Argentina, como: MercadoLibre S.R.L. y Alamaula. Asimismo, indicó que consultó diversas empresas especializadas en la industria química, entre ellas: Quiminet, plataforma de la cual señaló, ha sido utilizada como fuente de información en otras investigaciones antidumping; así como, Química Industrial, Agroads, ParmaQuim, Brenntag Argentina S.A., en adelante Brenntag Argentina, Centauro Alpha SRL, Grupo Pochteca, S.A.B. de C.V., Alfaquim SRL, en adelante Alfaquim, y Técnica Química Argentina S.A, en adelante Técnica Química Argentina.

44. La Solicitante manifestó que, de las consultas realizadas en las plataformas Química Industrial, Agroads, Centauro Alpha SRL y Alfaquim, no encontró disponibilidad del producto objeto de investigación. En el caso de ParmaQuim, Brenntag Argentina y Grupo Pochteca, mencionó que se trata de empresas importadoras o distribuidoras, que no producen ni comercializan el ácido graso. Sobre Técnica Química Argentina, señaló que es una empresa dedicada a la fabricación y comercialización de productos involucrados en los distintos procesos a los que se someten las pieles en bruto, pero que tampoco encontró el ácido graso en su catálogo.

45. Sobre la búsqueda en la página Quiminet, la Solicitante identificó diversas empresas y proveedores clasificados como fabricantes argentinos de ácido graso, por lo que procedió a buscar en las páginas de Internet de las empresas. Señaló que, al revisar la información, encontró que algunas empresas no son fabricantes sino proveedoras, como: Aren Oil International, Casa del Rey, GS Química y Castoroil. Agregó que la única empresa identificada como productora de ácidos grasos de origen animal, es Materia Hermanos o Materia Oleochemicals.

46. Comercialización Pakdu consultó la página de Internet de Materia Hermanos https://www.materiaoleochemicals.com/contacto/, y explicó que no encontró información pública de los precios de los productos que fabrica, razón por la que realizó una cotización en la misma página de Internet de la empresa, no obstante, no obtuvo respuesta. La Solicitante presentó las capturas de pantalla de las páginas consultadas y la solicitud de cotización que realizó en la página de la empresa productora de la mercancía investigada Materia Hermanos.

47. Al no haber obtenido precios en las búsquedas realizadas, solicitó información con una empresa consultora altamente especializada en productos químicos e información sobre precios del ácido graso en el mercado interno de Argentina. Sin embargo, la consultora respondió que no podía proporcionar la información debido a que no se encuentra disponible. Presentó las capturas de pantalla de la solicitud que realizó por correo electrónico y de la respuesta brindada por la consultora.

48. La Secretaría analizó la información aportada por la Solicitante y le previno para que justificara por qué es razonable considerar que las búsquedas en páginas de Internet realizadas le permitieron determinar que no existe disponibilidad de precios internos del producto investigado en el mercado interno de Argentina; para que proporcionara elementos adicionales que permitieran observar que agotó las posibilidades para la obtención de precios internos, y nuevas cotizaciones del producto investigado.

49. Además, previno a la Solicitante para que presentara nuevamente la cotización solicitada a Materia Hermanos o Materia Oleochemicals, de tal manera que le permita a la Secretaría observar el medio de comunicación a partir del cual realizó la consulta, la fecha y el producto cotizado considerando su descripción completa.

50. En su respuesta, Comercialización Pakdu señaló que las cotizaciones se realizaron en un periodo extenso que correspondió a varios meses, pero que no dio el resultado esperado. Asimismo, reiteró las fuentes de información y búsquedas presentadas en su respuesta al formulario. Proporcionó información complementaria de búsquedas en las páginas de Internet de otras empresas químicas en Argentina para la obtención de precios de ácido graso como: Baselchem, Química Oeste, Total Química, RAME Productos Químicos, Febel, Meranol, Química.es, PSQ Argentina, DOW Argentina, YPF Química y ARKEMA.

51. Al respecto, señaló que de las nuevas búsquedas observó que: una empresa es fabricante y comercializadora de oleína, ácidos grasos y aceites de soya, distintos al producto investigado; otras empresas son importadoras, exportadoras y comercializadoras de productos químicos y no fabricantes, además de no contar con el producto investigado en sus catálogos; algunas se especializan en materias químicas orgánicas, y en otros resultados no identificó los productos que ofrecen por cada sector.

52. Derivado de esas consultas, Comercialización Pakdu señaló que se confirma la inexistencia de precios internos del producto investigado en el mercado interno de Argentina. Proporcionó nuevamente la cotización de la empresa fabricante de ácido graso en Argentina, Materia Hermanos, con las especificaciones solicitadas en la prevención.

53. La Secretaría revisó la información presentada por la Solicitante tanto en el formulario como en la respuesta a la prevención, y observó en las pruebas proporcionadas, que:

a. No se identifican precios del producto investigado en el mercado interno de Argentina.

b. En las capturas de pantalla de los perfiles de las empresas, tal como lo señala la Solicitante, se reporta información relacionada con empresas comercializadoras, importadoras, distribuidoras, fabricantes de productos distintos al investigado y empresas que no indican los productos disponibles en sus catálogos.

c. En el soporte documental proporcionado, la empresa consultora a la cual se le solicitó la información respondió a Comercialización Pakdu que no contó con precios internos, al ser información que no se encuentra disponible.

d. Comercialización Pakdu solicitó una cotización de precios de ácido graso a la empresa productora de la mercancía investigada en Argentina. Señaló que no obtuvo respuesta.

54. Por lo anterior, al no haber contado con información de precios en el mercado interno de Argentina para el ácido graso, por no estar disponible de acuerdo con lo descrito en los puntos del 42 al 51 de la presente Resolución, y de conformidad con los artículos 2.2. del Acuerdo Antidumping, y 31 de la LCE, la Secretaría determinó analizar la opción del cálculo del valor normal con la opción del valor reconstruido propuesto por la Solicitante, a partir del precio del sebo de res en Argentina, misma que se describe a continuación.

a. Valor reconstruido

55. Para estimar el precio del producto objeto de investigación en el mercado interno de Argentina, la Solicitante señaló que la única información razonablemente disponible para estimar los precios, es a partir del precio del sebo de res, el cual consiste en la única materia prima que interviene en la fabricación del ácido graso investigado. Comercialización Pakdu presentó precios de la materia prima que obtuvo del Ministerio de Economía de Argentina https://www.argentina.gob.ar/, así como la metodología de consulta mediante la cual obtuvo los precios.

56. Explicó que el Ministerio de Economía de Argentina, únicamente reportó los precios del sebo de res para los tres primeros meses del periodo investigado. Con la finalidad de obtener los precios para todo el periodo objeto de investigación calculó el precio mensual para el resto de los meses que conforman el periodo investigado, considerando la inflación mensual de Argentina que obtuvo de la fuente señalada en el punto 40 de la presente Resolución.

57. La Secretaría revisó las pruebas presentadas por la Solicitante provenientes del precio de sebo de res, y observó que en el reporte "Tendencia del precio del SEBO y EXPELLER BOVINO", se observan cuatro tipos de producto distintos. Al respecto, previno a la Solicitante para que justificara la pertinencia de utilizar el precio correspondiente al tipo de sebo bovino empleado por la Solicitante en su reconstrucción.

58. En su respuesta a la prevención, la Solicitante señaló que el tipo de sebo reportado con -1% de acidez se utiliza en la fabricación del producto investigado, debido a que corresponde a la calidad de la materia prima necesaria para obtener las características del producto terminado que solicitan los clientes, además de que considerar una acidez mayor al 3% provoca oxidación en el producto, lo que genera que se salga de las especificaciones químicas requeridas. Proporcionó un correo electrónico en el cual se describe esta información, que obtuvo de una empresa fabricante de ácido graso.

59. Para el cálculo de los costos de producción, la Solicitante utilizó su propia estructura de costos. Señalando que esta es la mejor información que tuvo disponible. Presentó un cuadro con el costo unitario de la materia prima del producto objeto de investigación en el que especificó el porcentaje de sebo de res necesario para la fabricación de un kilogramo de ácido graso.

60. Al respecto la Secretaría previno a la Solicitante para que proporcionara una explicación razonable sobre la pertinencia de estimar el valor reconstruido a partir de su propia estructura de costos de producción y que justificara cómo determinó la proporción del sebo de res en la fabricación de un kilogramo de ácido graso.

61. En su respuesta a la prevención, Comercialización Pakdu manifestó que la estimación del precio realizada a partir de los elementos que conforman su propia estructura de costos es pertinente, ya que corresponde al mismo producto, el cual cuenta con un mismo proceso de producción estandarizado de ácido graso, tanto en Argentina como en México, lo cual determina que la estructura de costos sea similar en ambos países. Presentó una captura de pantalla de la empresa fabricante de ácido graso en Argentina, que indica los principales procesos involucrados en la producción de productos oleo químicos básicos, procesos y capacidades de producción para ácidos grasos y esteáricos de su propia información.

62. En relación con la cantidad del sebo de res que se utiliza para la fabricación de un kilogramo de ácido graso, la Solicitante proporcionó un correo electrónico que obtuvo de una empresa fabricante de ácido graso, en el cual se explica el rendimiento de hidrolisis del sebo y su posterior destilación por cada kilogramo de sebo de res y la obtención de ácido graso. En el correo se precisa que el proceso químico de hidrólisis tiende a no ser perfecto y cuenta con un rendimiento menor al 100%.

63. Para los rubros restantes de la estructura de costos relativos a la mano de obra directa y a los gastos de fabricación, señaló que los obtuvo de su propio estado de costos ventas y utilidades para el periodo investigado. La Solicitante puntualizó que se trata de la mejor información disponible a la que tuvo acceso, ante la inexistencia de información de precio del ácido graso en Argentina.

64. Precisó que, para el cálculo de los costos unitarios de mano de obra y de gastos indirectos de fabricación, dividió las cantidades asentadas en su estado de costos, ventas y utilidades entre la producción total. Explicó que, dado que dichas cifras se encuentran expresadas en miles de pesos, una vez obtenido el costo unitario aplicó el tipo de cambio correspondiente para convertirlo a dólares por kilogramo. Posteriormente, sumó el costo de la materia prima y con ello obtuvo el costo total de producción. Para realizar la conversión de pesos a dólares empleó el tipo de cambio promedio durante el periodo investigado, que reportó el Banco de México https://www.banxico.org.mx/tipcamb/tipCamIHAction.do.

65. En relación con los gastos generales explicó que los calculó con base en su propia información contable. Acotó que, consideró la proporción de los gastos de operación respecto de los costos de fabricación, porcentaje que aplicó al costo de producción para determinar la cifra de gastos de operación unitarios. Señaló que la suma de dicho monto con el costo de producción resultó en el costo ex fábrica.

66. Para el cálculo de la utilidad, la Solicitante indicó que recurrió a la información pública de la fuente de información CSI Market. Mencionó que la fuente es una página especializada en información de la industria química y que fue la mejor información que tuvo a su alcance debido a la falta de información de empresas argentinas productoras del ácido graso. Para el cálculo del valor reconstruido empleó la cifra del primer trimestre de 2025 correspondiente al TTM. Presentó la información obtenida de CSI Market, en el que se observa la rentabilidad de la industria de fabricación de productos químicos.

67. Respecto al factor de la utilidad que presentó la Solicitante, la Secretaría observó que la fuente reporta dos conceptos: margen operativo y margen operativo anual. En consecuencia, previno a la Solicitante para que explicara a qué se refieren ambos conceptos y justificara el uso del margen operativo anual para la estimación del valor reconstruido. Asimismo, le requirió que explicara la pertinencia de utilizar datos que incluyen a todo el sector químico y que detallara la manera en que dicha información refleja la utilidad aplicable al producto y al periodo investigados.

68. En respuesta a la prevención, la Solicitante señaló que la información de CSI Market es pertinente y adecuada, ya que corresponde a la industria química, considerando que la información específica de la industria fabricante del producto investigado es completamente inaccesible y corresponde a la mejor información a la que tuvo acceso Comercialización Pakdu. Respecto de los conceptos de utilidad que obtuvo, manifestó que el margen operativo corresponde al primer trimestre de 2025, mientras que el margen operativo anual corresponde a la totalidad del año, por lo que es pertinente para la estimación del valor reconstruido.

b. Determinación

69. De conformidad con los artículos 2.2 del Acuerdo Antidumping, 31, segundo párrafo, fracción ll de la LCE, y 46 del RLCE, la Secretaría consideró el cálculo del valor normal a partir de la opción de valor reconstruido, conforme a la información y pruebas proporcionadas por la Solicitante descritas en los puntos 55 al 68 de la presente Resolución.

3. Margen de discriminación de precios

70. De conformidad con los artículos 2.1 y 2.4 del Acuerdo Antidumping, 30 y 36 de la LCE, y 38 y 40 del RLCE, y con la finalidad de realizar una comparación al mismo nivel comercial, la Secretaría comparó el precio de exportación, con el valor normal y determinó que existen elementos suficientes, basados en pruebas positivas para presumir que, durante el periodo investigado, las importaciones de ácido graso originarias de Argentina, se realizaron con un margen de discriminación de precios superior al de minimis.

G. Análisis de daño y causalidad

71. La Secretaría analizó los argumentos y pruebas que Comercialización Pakdu aportó, con el objeto de determinar si existen indicios suficientes para sustentar que las importaciones de ácido graso destilado de sebo de res originarias de Argentina, realizadas en presuntas condiciones de discriminación de precios, causaron daño material a la rama de producción nacional del producto similar. Esta evaluación, entre otros elementos, comprende un examen de:

a. El volumen de las importaciones en presuntas condiciones de discriminación de precios, su precio y el efecto de estas en los precios internos del producto nacional similar.

b. La repercusión del volumen y precio de estas importaciones en los indicadores económicos y financieros de la rama de producción nacional del producto similar.

72. El análisis de los indicadores económicos y financieros de la rama de producción nacional comprende la información que Comercialización Pakdu proporcionó, pues constituye la rama de producción nacional de ácido graso destilado similar al producto objeto de investigación, tal como se determinó en el punto 94 de la presente Resolución.

73. Para tal efecto, la Secretaría consideró datos de los siguientes periodos:

| Periodo analizado

|

| abril de 2022 - marzo de 2025

|

| Periodo 1

| Periodo 2

| Periodo investigado

|

| abril de 2022 - marzo de 2023

| abril de 2023 - marzo de 2024

| abril de 2024 - marzo de 2025

|

74. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Similitud del producto

75. De conformidad con lo establecido en los artículos 2.6 del Acuerdo Antidumping, y 37, fracción II del RLCE; la Secretaría evaluó la información y pruebas que constan en el expediente administrativo presentadas por Comercialización Pakdu para determinar si el ácido graso de fabricación nacional es similar al producto objeto de investigación.

76. Para acreditar que el producto objeto de investigación y el de fabricación nacional son productos similares, Comercialización Pakdu proporcionó los siguientes medios de prueba:

a. Para el producto objeto de investigación: ficha técnica con las especificaciones y composición química más comunes del producto objeto de investigación obtenido de la página de Internet https://www.materiaoleochemicals.com/acidos-grasos-destilado/; descripción del proceso productivo obtenido de la página de Internet https://www.materiaoleochemicals.com/productos-y-procesos/; descripción de los usos y consumidores a los que se destina el producto objeto de investigación; y nombre de los importadores del producto objeto de investigación.

b. Para el producto nacional similar: ficha técnica con las especificaciones y composición química del producto fabricado por Comercialización Pakdu; descripción del proceso productivo; descripción de los usos y consumidores a los que se destina el producto nacional; tabla comparativa de características entre el producto objeto de investigación y nacional; y ventas a clientes del productor nacional.

77. La Secretaría revisó los medios de prueba que proporcionó Comercialización Pakdu para acreditar la similitud entre el ácido graso objeto de investigación originario de Argentina y de fabricación nacional, a partir de lo cual determinó que existen elementos para considerar, de manera inicial, que ambos productos son similares en virtud de lo siguiente:

a. De acuerdo con las fichas técnicas del producto objeto de investigación y nacional, ambos productos cuentan con especificaciones y composición química similares en cuanto a los rangos o valores mínimos y máximos.

b. El insumo básico en la producción del ácido graso destilado importado de Argentina y nacional es el sebo de res. Ambos productos pasan por procesos o etapas de producción semejantes.

c. Ambos productos tienen las mismas funciones como insumo o intermediario químico para producir otros productos, tales como jabones, suavizantes, aditivos en general para productos intermedios, aditivos como desmoldantes, así como en la producción de caucho sintético y lubricantes.

d. De acuerdo con la revisión de las ventas a clientes de la Solicitante y del listado de pedimentos de importación de la Balanza Comercial, se observó que atienden a consumidores similares en las industrias de productos químicos, petroquímica, hules y caucho sintético, suavizantes, asfaltos, emulsificantes, y aditivos, principalmente.

78. Adicionalmente, la Secretaría cotejó las ventas a clientes proporcionada por la Solicitante con el listado de pedimentos de importación de la Balanza Comercial y observó que no existía coincidencia. Por su parte, la Solicitante señaló que, hasta donde tiene conocimiento, sus clientes no importaban en forma directa el ácido graso de Argentina. Al respecto, la Secretaría solicitó información adicional a la Solicitante sobre dicha situación.

79. En respuesta a la prevención, Comercialización Pakdu indicó que el hecho de que los clientes que aún adquieren el ácido graso fabricado por la rama de producción nacional no realicen directamente importaciones de la mercancía investigada, no implica que no sean los mismos consumidores, ya que los clientes son fundamentalmente fabricantes que consumen el ácido graso y no comercializadores o importadores. Por consiguiente, reiteró que los consumidores del producto investigado y nacional son los mismos. Asimismo, señaló que históricamente el grupo al que pertenece la Solicitante, ha tenido más de 30 clientes, distribuidos en todo el país. Sin embargo, derivado de las importaciones en condiciones de dumping, ha perdido clientes.

80. Al respecto, la Secretaría considera de manera inicial que es posible que, debido a las condiciones presumiblemente de dumping en que se realizaron las importaciones del producto objeto de investigación originarias de Argentina, los clientes de la Solicitante hubiesen suspendido en su totalidad o en parte sus compras del producto nacional durante el periodo analizado y, en el caso de los que aún prevalecen, estos realizaran sus compras del producto investigado a través de otros importadores o comercializadores.

a. Características

81. El producto de fabricación nacional y el importado de Argentina cuentan con características similares a las señaladas en los puntos 5 y 7 de la presente Resolución. Ambos productos se elaboran a partir de sebo de res; cuentan con especificaciones y composición química similares en rangos y/o valores mínimos y máximos similares: titer, valor ácido, valor de saponificación; índice de yodo, y distribución de cadena (láurico, mirístico, miristoleico, palmítico, palmitoleico, margárico, margaroleico, esteárico, oleico, linoleico, linolénico, nonadecanoico, nonadecenoico, araquídico y gadoleico).

b. Proceso productivo

82. El ácido graso de producción nacional se fabrica con insumos y procesos productivos similares al ácido graso objeto de investigación conforme a lo descrito en los puntos 12 y 13 de la presente Resolución. Ambos productos se fabrican a partir de sebo de res. Conforme a la información que proporcionó la Solicitante, la Secretaría observó que el proceso productivo del producto nacional consta básicamente de las siguientes etapas: recepción de materia prima (sebo de res), hidrólisis o desdoblamiento, destilación y envasado.

c. Normas

83. De acuerdo con lo señalado en el punto 16 de la presente Resolución, la Solicitante indicó que tanto el producto objeto de investigación como el de fabricación nacional no están sujetos al cumplimiento de una Norma Oficial Mexicana.

d. Usos y funciones

84. De acuerdo con la información disponible en el expediente administrativo, la Secretaría contó con elementos suficientes que sustentan que, tanto el producto objeto de investigación como el de fabricación nacional, presentan los mismos usos señalados en el punto 17 de la presente Resolución, pues ambos se usan como un insumo o intermediario químico para producir otros productos, tales como jabones, suavizantes, aditivos en general para productos intermedios, aditivos como desmoldantes, así como en la producción de caucho sintético y lubricantes.

e. Consumidores y canales de distribución

85. Comercialización Pakdu señaló que no tiene conocimiento de que sus clientes importen directamente ácido graso originario de Argentina. No obstante, y como ya se indicó en el punto 79 de la presente Resolución, indicó que el hecho de que los clientes que aún adquieren el producto de la rama de producción nacional no importen la mercancía investigada no desvirtúa que se trate de los mismos usuarios, pues son fabricantes que consumen ácido graso y no comercializadores ni importadores. Agregó que, históricamente el grupo al que pertenece la Solicitante ha tenido más de 30 clientes, distribuidos en todo el país. Sin embargo, derivado de las importaciones en condiciones de dumping, se han perdido clientes.

86. Al respecto, y como ya se indicó en el punto 80 de la presente Resolución, la Secretaría considera de manera inicial, que es posible que la baja o nula coincidencia de los clientes de la Solicitante en el periodo analizado con los importadores observados en la base de operaciones de la Balanza Comercial, pudiera estar asociado a las condiciones de dumping bajo las que se realizaron las importaciones del producto objeto de investigación o, a través de otros importadores o comercializadores. Lo anterior no impide considerar lo señalado en el punto 77, inciso d de la presente Resolución, en el sentido de que la información disponible, de manera inicial, muestra que el producto investigado y nacional atienden a consumidores similares en industrias tales como la de productos químicos, petroquímica, hules y caucho sintético, suavizantes, asfaltos, emulsificantes y aditivos, principalmente.

f. Determinación

87. A partir de lo descrito en los puntos 75 al 86 de la presente Resolución, la Secretaría contó con elementos suficientes para determinar, de manera inicial, que el ácido graso destilado de sebo de res de fabricación nacional es similar al ácido graso objeto de investigación, ya que tienen características semejantes, se fabrica con el mismo insumo y mediante procesos productivos que no muestran diferencias sustanciales. Asimismo, atienden a los mismos mercados y consumidores, lo cual les permite cumplir con las mismas funciones y ser comercialmente intercambiables. De esta manera, pueden considerarse similares, de conformidad con lo establecido en los artículos 2.6 del Acuerdo Antidumping, y 37, fracción II del RLCE.

2. Rama de producción nacional y representatividad

88. De conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping; 40 y 50 de la LCE; y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional del producto similar al investigado, como el conjunto de fabricantes de ácido graso destilado de sebo de res, cuya producción agregada constituye la totalidad de la producción nacional de dicho producto, tomando en cuenta si las empresas fabricantes son importadoras del producto objeto de investigación o si existen elementos para presumir que se encuentran vinculadas con empresas importadoras o exportadoras del mismo.

89. Comercialización Pakdu indicó que no tiene conocimiento de otros productores nacionales del producto similar al objeto de investigación, por lo que representa el 100% de la producción nacional total. Para sustentar lo anterior, presentó una carta de la ANIQ, del 18 de julio de 2025, en la cual se indica que, de acuerdo con sus registros, la empresa Fabricación y Distribución AKM, produce ácido graso. Al respecto, la Solicitante señaló que la empresa afiliada a la ANIQ es Fabricación y Distribución AKM, la cual realiza la venta del ácido graso producido por el grupo al que pertenece Comercialización Pakdu. Adicionalmente, manifestó que no realizó importaciones del producto objeto de investigación en el periodo analizado y que no está vinculada con exportadores o importadores de dicho producto.

90. A fin de contar con mayores elementos para sustentar la representatividad de la Solicitante en la rama de producción nacional del producto similar, la Secretaría consideró conveniente requerir mayor información a Comercialización Pakdu y a la ANIQ. En respuesta, Comercialización Pakdu señaló: i) reiteró que, de acuerdo con su conocimiento del mercado, no existe otro productor nacional de ácido graso en México; y ii) en cuanto a la carta de la ANIQ, donde se indica como productora nacional de ácido graso a la empresa Fabricación y Distribución AKM, reiteró que esta es la que realiza la facturación de la venta del producto nacional similar fabricado por el mismo grupo al que pertenece la Solicitante. Sin embargo, presentó nuevamente una carta de la ANIQ en donde se reconoce tanto a Fabricación y Distribución AKM como a Comercialización Pakdu como productoras nacionales de ácido graso.

91. Para acreditar sus señalamientos, la Solicitante proporcionó: una carta de la ANIQ del 12 de septiembre del 2025, que indica que, de acuerdo con sus registros, las empresas Fabricación y Distribución AKM, y Comercialización Pakdu, pertenecen al mismo grupo y son productoras nacionales de ácido graso, y un memorándum interno de la Solicitante, del 1 de mayo de 2024, por el que comunica a su personal que, a partir de dicha fecha, Comercialización Pakdu será la manufacturera de los productos.

92. Por su parte, la ANIQ no dio respuesta al requerimiento solicitado por la Secretaría, tal como se indica en el punto 20 de la presente Resolución.

93. A partir de las cifras del listado de importaciones de la Balanza Comercial correspondientes a la fracción arancelaria de la TIGIE 3823.19.99, NICO 01 y 99, obtenidas conforme a lo indicado en el punto 108 de la presente Resolución, la Secretaría no identificó importaciones del producto objeto de investigación por parte de la Solicitante o de las empresas del grupo al que pertenece durante el periodo analizado.

94. A partir del análisis de la información que obra en el expediente administrativo, la Secretaría determinó inicialmente que, para efectos del presente procedimiento Comercialización Pakdu constituye la rama de producción nacional de ácido graso destilado de sebo de res, al representar la totalidad de la producción nacional del producto similar, de conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE, y 60, 61 y 62 del RLCE. Adicionalmente, la Secretaría no contó con elementos que indiquen que la Solicitante se encuentra vinculada con exportadores o importadores del producto objeto de investigación.

3. Mercado internacional

95. Comercialización Pakdu indicó que no contó con información sobre los países productores y consumidores del producto objeto de investigación. Sin embargo, presumió que los principales países exportadores e importadores son a su vez los países productores y consumidores. Para tal fin, proporcionó información de la base de datos de estadísticas del comercio de productos básicos de las Naciones Unidas, en adelante UN Comtrade, por las siglas en inglés de United Nations Commodity Trade Statistics Database de la subpartida arancelaria 3823.19 del Sistema Armonizado de la Organización Mundial de Aduanas, en adelante OMA, que es una nomenclatura internacional para clasificar productos comercializados a nivel global, en la cual se clasifica el producto objeto de investigación. De acuerdo con lo anterior, señaló que los principales países exportadores en el periodo investigado fueron Malasia, Indonesia, Países Bajos, Argentina e India; mientras que los principales países importadores fueron China, Países Bajos, Malasia, India e Italia.

96. Adicionalmente, con base en información de Veritrade, Comercialización Pakdu indicó que Argentina es uno de los principales países exportadores en el mundo con los menores precios de todos los países exportadores, además de que sus precios se ubicaron a menos de la mitad de los precios promedio internacionales. Asimismo, México es un destino importante de las exportaciones argentinas de ácido graso, pues ocupa el sexto lugar de destino en el mundo.

97. Por su parte, la Secretaría obtuvo las estadísticas de exportación e importación de UN Comtrade, de la subpartida 3823.19 de la OMA para el periodo analizado, donde se incluye el producto objeto de investigación, a partir de lo cual observó lo siguiente:

a. Las exportaciones mundiales cayeron 15.4% en el periodo analizado, al pasar de 4.5 a 3.7 millones de toneladas. En el periodo investigado los principales países exportadores fueron Malasia con una participación de 35.4%, Indonesia con 13.2%, Países Bajos con 12.9%, Argentina con 6.4% e India con 4.9%.

b. Las importaciones mundiales cayeron 21.8% en el periodo analizado al pasar de 8.3 a 6.5 millones de toneladas. En el periodo investigado, los principales países importadores fueron China con 19.2%, Países Bajos con 15.7%, Malasia con 12%, India con 9.5%, Italia con 7.7% y los Estados Unidos con 5.4%.

4. Mercado nacional

98. De acuerdo con la información que obra en el expediente administrativo, la oferta nacional de ácido graso proviene en su totalidad de Comercialización Pakdu. El resto de la oferta en el mercado nacional la complementan importaciones de Argentina, los Estados Unidos, Indonesia, Malasia, China, España, India, Alemania, Brasil, Bélgica, Emiratos Árabes Unidos, Países Bajos, Polonia, Francia y Colombia. Asimismo, como se indicó en el punto 86 de la presente Resolución, el producto investigado y nacional atienden a consumidores similares en industrias tales como la de productos químicos, petroquímica, hules y caucho sintético, suavizantes, asfaltos, emulsificantes y aditivos, principalmente.

99. La Secretaría evaluó el comportamiento del mercado nacional de ácido graso, con base en la información de la producción de Comercialización Pakdu. Dado que la Solicitante no realizó exportaciones durante el periodo analizado, en lo sucesivo y para fines de la presente investigación, cuando la Secretaría se refiera a la producción nacional también se referirá a la producción nacional orientada al mercado interno, en adelante PNOMI. Asimismo, las importaciones del producto objeto de investigación se obtuvieron del listado de importaciones de la Balanza Comercial para el periodo analizado, de acuerdo con lo indicado en el punto 108 de la presente Resolución.

100. A partir de la información señalada en el punto anterior, la Secretaría observó que el mercado nacional de ácido graso, medido a través del CNA, calculado como la PNOMI más las importaciones, disminuyó 31% en el periodo analizado, como resultado de caídas de 13% en el periodo 2 y 21% en el periodo investigado. Por lo que se refiere a los componentes del CNA, estos mostraron el siguiente comportamiento:

a. La producción nacional registró una contracción de 55% en el periodo analizado, atribuido a un crecimiento de 31% en el periodo 2 y una caída de 66% en el periodo investigado.

b. Las importaciones totales mostraron una caída de 21% en el periodo analizado, ya que disminuyeron 29% en el periodo 2, pero aumentaron 11% en el periodo investigado. La oferta del producto importado en el periodo analizado provino de 15 países. En el periodo investigado, el principal origen de las importaciones fue Argentina con una participación de 63.2%, seguido de los Estados Unidos con 32.7%, Indonesia con 1.5%, Malasia con 0.9%, China con 0.7%, España con 0.6% e India con 0.4%.

5. Análisis sobre las importaciones

101. De conformidad con lo establecido en los artículos 3.1 y 3.2 del Acuerdo Antidumping, 41, fracción I de la LCE, y 64, fracción I del RLCE, la Secretaría evaluó el comportamiento y la tendencia de las importaciones del producto objeto de investigación durante el periodo analizado, tanto en términos absolutos como en relación con la producción o el consumo nacional.

102. Comercialización Pakdu señaló que se registró un incremento significativo de las importaciones de ácido graso de origen argentino en México y que estas han causado un daño importante a la rama de producción nacional, por lo que es necesario aplicar cuotas compensatorias para evitar que el daño se agrave e inclusive, evitar el riesgo de que suspenda sus operaciones. Al respecto, manifestó que mientras las importaciones totales se incrementaron 25.87% en el periodo investigado, las importaciones originarias de Argentina crecieron 53.34% en el mismo periodo.

103. La Solicitante indicó que durante el periodo analizado el producto objeto de investigación ingresó a través de la fracción arancelaria de la TIGIE 3823.19.99, NICO 01 y 99, incluyendo las importaciones bajo los regímenes definitivo y temporal. Asimismo, señaló que por la fracción arancelaria investigada ingresan otras mercancías, además del producto objeto de investigación como son: aceites, emulsificantes, bolsas, espumantes, reactivos fertilizantes, limpiador, solución, glicerina, mezclas de ácidos, muestras y ácidos vegetales (coco, palma, láurico, soya y mirístico, entre otros), y otros tipos de ácidos distintos al investigado como esteárico, palmítico, oleico, caprílico e isoesteárico.

104. Para obtener las importaciones objeto de investigación de la fracción arancelaria señalada en el punto inmediato anterior, Comercialización Pakdu proporcionó la metodología aplicada, por medio de la cual depuró la base de operaciones de importación obtenida de la base de importaciones de la ANAM.

105. La Secretaría revisó la metodología y la base de importaciones proporcionadas por la Solicitante. Al respecto, observó que la depuración se basó en los siguientes criterios: i) exclusión de operaciones de importación de regímenes aduaneros que no deben ser considerados en el análisis de las importaciones definitivas y temporales con claves de pedimento A4, F2, F9, G9 y V1; ii) identificación de operaciones cuya descripción no corresponde al producto investigado, tales como aceites, emulsificantes, bolsas, espumantes, solución, glicerina, mezclas de ácidos, muestras y ácidos vegetales (coco, palma, láurico, soya y mirístico, entre otros), así como otros tipos de ácidos distintos al investigado tales como esteárico, palmítico, oleico; y iii) excluir las operaciones cuya descripción indique ácido graso, pero su origen es vegetal.

106. La Secretaría observó algunas diferencias en la aplicación de los criterios señalados y las operaciones seleccionadas como producto objeto de investigación. En particular, operaciones que por su descripción no deberían ser consideradas dentro del análisis, pero fueron incluidas y la separación del ácido graso cuando es de origen vegetal. Por lo anterior, previno a Comercialización Pakdu para que presentara las aclaraciones, justificaciones y/o correcciones correspondientes. En respuesta, la Solicitante presentó la información requerida.

107. La Secretaría revisó la metodología proporcionada por Comercialización Pakdu y consideró que es aceptable al estar basada en elementos objetivos como es la descripción de producto, los regímenes aduaneros, y la exclusión del ácido graso diferente al de sebo de res. Asimismo, excluyó de las importaciones objeto de investigación las operaciones cuyas descripciones correspondían a aceite hidrogenado, por no corresponder al producto objeto de investigación.

108. Por lo anterior, la Secretaría replicó la metodología de depuración propuesta por la Solicitante, utilizando el listado de operaciones de importación de la Balanza Comercial, debido a que, como fue señalado en el punto 31 de la presente Resolución, la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros en un marco de intercambio de información entre agentes aduanales y la autoridad aduanera, siendo revisada por el Banco de México y, por tanto, considerándose como la mejor información disponible. El listado de operaciones de importación de la Balanza Comercial incluye, entre otros elementos, el volumen, valor y descripción del producto importado en cada operación. De acuerdo con lo anterior, la Secretaría obtuvo el volumen y valor de las importaciones objeto de investigación originarias de Argentina y otros países.

109. Al respecto, la información que obra en el expediente administrativo indica que las importaciones totales de ácido graso cayeron 29% en el periodo 2 y crecieron 11% en el periodo investigado, lo cual representó una disminución de 21% en el periodo analizado.

110. Por su parte, las importaciones investigadas disminuyeron 16% en el periodo 2, pero aumentaron 21% en el periodo investigado, lo que significó un crecimiento de 2% en el periodo analizado. Al respecto, la Secretaría observó que el comportamiento de las importaciones totales está asociado principalmente a las importaciones originarias de Argentina, pues estas representaron una parte mayoritaria frente a las de los demás países. Efectivamente, la contribución de las importaciones investigadas pasó del 48.5% en el periodo 1 a 57.8% en el periodo 2 y 63.2% en el periodo investigado, lo cual representó un incremento de 14.7 puntos porcentuales en el periodo analizado.

111. Las importaciones originarias de otros países disminuyeron 42% en el periodo 2 y 3% durante el periodo investigado, lo cual representó una reducción de 44% en el periodo analizado. En relación con la participación en el total de las importaciones, las importaciones originarias de otros países disminuyeron en 14.7 puntos porcentuales al pasar de una participación de 51.5% en el periodo 1 a 36.8% en el periodo investigado.

112. En relación con el mercado nacional, la Secretaría observó que las importaciones totales en el CNA aumentaron su participación durante el periodo analizado, al pasar de una contribución de 72.2% en el periodo 1 a 82.0% en el periodo investigado, lo que significó un crecimiento de 9.8 puntos porcentuales. Este comportamiento está relacionado con el aumento de la participación en el mercado de las importaciones investigadas, ya que las importaciones de otros orígenes disminuyeron su participación durante el periodo analizado. En efecto:

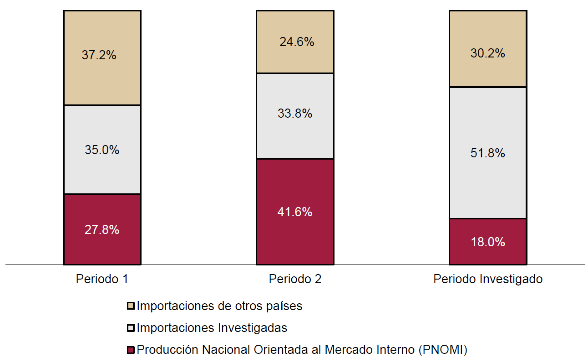

a. Las importaciones investigadas aumentaron su contribución en el mercado nacional, pues representaron 35.0% del CNA en el periodo 1, 33.8% en el periodo 2 y 51.8% en el periodo investigado, lo que significó un aumento de 16.8 puntos porcentuales en el periodo analizado y de 18.0 puntos porcentuales en el periodo investigado.

b. En contraste, las importaciones de otros orígenes disminuyeron su participación de mercado, al pasar de una contribución en el CNA de 37.2% en el periodo 1 a 24.6% en el periodo 2 y 30.2% en el periodo investigado, lo que representó una disminución de 7.0 puntos porcentuales en el periodo analizado y un aumento de 5.6 puntos porcentuales en el periodo investigado.

113. Mientras que las importaciones investigadas aumentaron su participación en el mercado nacional, la PNOMI disminuyó su contribución en el CNA al pasar de 27.8% en el periodo 1 a 41.6% en el periodo 2 y 18.0% en el periodo investigado, lo que implicó una disminución en su contribución de 9.8 puntos porcentuales en el periodo analizado y 23.6 puntos porcentuales en el periodo investigado. De tal manera, se observó que el aumento de participación de las importaciones investigadas en el mercado interno se explica por el desplazamiento causado sobre la producción nacional y las importaciones de otros orígenes.

Mercado nacional de ácido graso

Fuente: Elaborado por la Secretaría con información de Comercialización Pakdu y Balanza Comercial.

114. En relación con la producción nacional, las importaciones de ácido graso mostraron el siguiente comportamiento:

a. Las importaciones investigadas representaron 1.26 veces durante el periodo 1, 0.81 veces durante el periodo 2 y 2.88 veces en el periodo investigado, lo que significó un aumento de 1.62 puntos porcentuales en el periodo analizado y 2.07 puntos porcentuales en el periodo investigado.

b. Las importaciones de otros orígenes representaron de 1.34 veces en el periodo 1 a 0.59 veces en el periodo 2 y 1.68 veces en el periodo investigado, lo que representó un crecimiento de 34 puntos porcentuales en el periodo analizado y 1.09 puntos porcentuales en el periodo investigado.

115. Con base en el análisis descrito en los puntos anteriores de la presente Resolución, la Secretaría determinó, de manera inicial, que las importaciones de ácido graso originarias de Argentina registraron una tendencia creciente, en términos absolutos y en relación con el mercado y la producción nacional, tanto en el periodo investigado como en el periodo analizado. Por su parte, la rama de producción nacional disminuyó su participación de mercado, lo que indica la posible existencia de un desplazamiento del producto similar de fabricación nacional causado por las importaciones investigadas. Lo anterior sucedió en un contexto de contracción del CNA y de la producción nacional, y de manera particular en el periodo investigado. Dicho comportamiento estaría asociado a la disminución en el precio de las importaciones investigadas y las condiciones de subvaloración en que se suscitaron durante el periodo analizado, tal como se indica en el punto 126 de la presente Resolución.

6. Efectos sobre los precios

116. Con fundamento en lo dispuesto por los artículos 3.1 y 3.2 del Acuerdo Antidumping, 41, fracción II de la LCE, y 64, fracción II del RLCE, la Secretaría analizó si las importaciones investigadas concurrieron al mercado nacional a precios considerablemente inferiores a los del producto nacional similar, o bien, si el efecto de estas importaciones fue deprimir los precios internos o impedir el aumento que, en otro caso, se hubiera producido, y si el nivel de precios de las importaciones fue determinante para explicar su comportamiento en el mercado nacional.

117. Comercialización Pakdu señaló que los precios de las importaciones de ácido graso de origen argentino fueron significativamente más bajos que los precios del resto de los competidores en el mercado interno y de los precios de la rama de producción nacional durante el periodo analizado, además, registraron una creciente subvaloración. Agregó que la subvaloración explica el aumento significativo del volumen de importaciones, lo que impactó en forma negativa a la rama de producción nacional.

118. Indicó que los niveles tan bajos de los precios de ácido graso de Argentina, observados en el periodo objeto de investigación, fueron posibles por las prácticas de dumping, mediante las cuales Argentina ha podido apropiarse de una mayor parte del mercado mexicano y explican el desplazamiento de la producción nacional durante el periodo analizado.

119. Comercialización Pakdu agregó que el margen de diferencia entre los precios del producto de Argentina y el producto nacional similar fue la causa directa que motivó a los consumidores nacionales a adquirir ácido graso de origen argentino. Indicó que la significativa subvaloración del precio de ácido graso importado de origen argentino permite prever que se agravarán las tendencias negativas en los indicadores más importantes de la rama de producción nacional.

120. Con el propósito de realizar el análisis del comportamiento de los precios del producto objeto de investigación, la Secretaría consideró la información que consta en el expediente administrativo, correspondiente a las ventas al mercado interno realizadas por la rama de producción nacional, así como los volúmenes y valores de las importaciones obtenidos de la Balanza Comercial conforme a lo descrito en el punto 108 de la presente Resolución, a partir de lo cual calculó los precios implícitos promedio de las importaciones objeto de investigación y del resto de los países, expresados en dólares.

121. Con base en la información anterior, la Secretaría observó que el precio implícito promedio de las importaciones investigadas registró un comportamiento negativo durante el periodo analizado: disminuyó 25% en el periodo 2 y 14% en el periodo investigado. Lo anterior, significó una disminución de 35% en el periodo analizado.

122. El precio de las importaciones de otros orígenes también mostró un comportamiento negativo en el periodo analizado al disminuir 39%, lo que se explica por una caída de 33% en el periodo 2 y 10% en el periodo investigado.

123. En cuanto al precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, este mostró un comportamiento negativo en todo el periodo analizado, pues disminuyó 17% en el periodo 2 y 14% en el periodo investigado, lo que significó una disminución de 29% en el periodo analizado.

124. La Secretaría considera que el comportamiento antes descrito en los precios implícitos de las importaciones y el precio nacional muestra una caída generalizada en los precios de los oferentes en el mercado interno observada en el periodo analizado, presionados por el precio de las importaciones originarias de Argentina. Además, los precios del producto argentino, así como el de otros orígenes se realizaron en condiciones de subvaloración, tal como se indica en los siguientes puntos de la presente Resolución.