Estados Unidos Mexicanos

Particular imputado [vinculado con falta administrativa grave]: Juan Carlos Arriola Marquez, de inciales J.C.A.M.

Autoridad Substanciadora remitente: Dirección de Substanciación de la Dirección General Jurídica de la Auditoría Superior del Estado de Chihuahua.

Autoridad Investigadora: Coordinación de Investigaciones I, de la Auditoría Superior del Estado de Chihuahua.

Tercero denunciante: Titular de la Auditoría Especial Forense de la la Auditoría Superior del Estado de Chihuahua

Magistrada: Priscila Soto Jiménez

Secretario de Acuerdos: Jorge Luis Félix Banda

JURISDICCIÓN ESPECIALIZADA

[RESPONSABILIDADES ADMINISTRATIVAS GRAVES]

I. Chihuahua, Chihuahua, Magistrada Priscila Soto Jiménez, titular de la Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas del Tribunal Estatal de Justicia Administrativa, en la audiencia correspondiente al treinta de septiembre de dos mil veinticuatro, con fundamento en el artículo 209, fracción IV, de la Ley General de Responsabilidades Administrativas en vigor, dictó la siguiente:

R E S O L U C I Ó N

Mediante la que se resuelve el procedimiento de responsabilidad administrativa, incoado a Juan Carlos Arriola Márquez, en su carácter de particular vinculado a la presunta falta administrativa grave, consistente en utilización de información falsa contemplada en el artículo 69, primer párrafo, de la Ley General de Responsabilidades Administrativas, mismo que fue tramitado y remitido a este órgano resolutor por la Autoridad substanciadora.

Para efectos de una redacción concreta, en el cuerpo de la resolución se utilizará el glosario siguiente:

| Autoridad investigadora | Coordinación de Investigaciones I, de la Auditoría Superior del Estado de Chihuahua. |

| Autoridad resolutora | Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas del Tribunal Estatal de Justicia Administrativa del Estado de Chihuahua |

| Autoridad substanciadora | Dirección de Substanciación de la Dirección General Jurídica de la Auditoría Superior del Estado de Chihuahua. |

| Constitución general | Constitución Política de los Estados Unidos Mexicanos. |

| Constitución local | Constitución Política del Estado de Chihuahua. |

| FIDEAPECH | Fideicomiso Estatal para el Fomento de las Actividades del Estado de Chihuahua |

| Instructora | Priscila Soto Jiménez, Magistrada Titular de la Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas. |

| IPRA | Informe de Presunta Responsabilidad Administrativa de cuatro de noviembre de dos mil veintidós. |

| Ley | Ley de Justicia Administrativa del Estado de Chihuahua, de aplicación supletoria de conformidad con el artículo 118, de la Ley general de responsabilidades. |

| Ley general de responsabilidades | Ley General de Responsabilidades Administrativas. |

| Ley orgánica | Ley Orgánica del Tribunal Estatal de Justicia Administrativa. |

| Particular imputado | Juan Carlos Arriola Márquez [de iniciales J.C.A.M.] en su carácter de particular vinculado a falta grave. |

| Plan emergente | Plan Emergente de Apoyo y Protección a la Salud, el Empleo, y el Ingreso Familiar. |

| Programa emergente | Programa Emergente de Apoyo a las Micros, Pequeñas y Medianas Empresas del Estado de Chihuahua |

| Sala | Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas del Tribunal Estatal de Justicia Administrativa del Estado de Chihuahua |

| Suprema Corte | Suprema Corte de Justicia de la Nación. |

| Tercero | Titular de la Auditoría Especial Forense de la Auditoría Superior del Estado de Chihuahua. |

| Tribunal | Tribunal Estatal de Justicia Administrativa1. |

| En relación a las fechas, se aclara que todas las contenidas en la presente determinación se entienden referidas al año dos mil veinticuatro, salvo mención expresa en contrario. | |

Esta Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas de este Tribunal es competente por razón de grado, materia y territorio, para conocer y resolver el procedimiento de responsabilidad administrativa por falta grave, de conformidad con los artículos 109, de la Constitución general; 39 bis y 178, de la Constitución local; 4, 6 fracción III, 12, apartado B), fracción I, y 13, fracciones VII y XII, de la Ley orgánica, 3, fracción IV, 13, 78, 193, fracción IV, 207 y 209, fracciones IV y V, de la Ley general de responsabilidades.

Los antecedentes que dieron origen al presente asunto son, en esencia, los que a continuación se enuncian.

En el informe de presunta responsabilidad administrativa [IPRA] de cuatro de noviembre de dos mil veintidós, suscrito por la Autoridad investigadora, visible de folios 285 al 307 reverso del expediente ASE-CORS/035/2022, se atribuyó al Particular vinculado de iniciales J.A.R.M., consistente en utilización de información falsa, prevista en el artículo 69, primer párrafo, de la Ley general de responsabilidades, véase:

<<[...]

_______________

1 Tribunal Estatal de Justicia Administrativa, creado mediante el decreto LXV/RFCNT/0362/2017 VI P.E. de la Sexagésima Quinta Legislatura del Congreso del Estado de Chihuahua, de 19 de julio de 2019, mediante la publicación de reformas, adiciones y derogaciones a la Constitución Política del Estado de Chihuahua en el Periódico Oficial del Estado de 30 de agosto de 2017.

Quedó instituido con la expedición de la Ley Orgánica del Tribunal Estatal de Justicia Administrativa contenida en el decreto LXV/EXLEY/07996/2018 XII P.E. aprobado el 11 de junio de 2018 del Congreso del Estado de Chihuahua, publicado en el Periódico Oficial del Estado de Chihuahua el 13 de marzo de 2019.

Asimismo, siendo las nueve horas con cuarenta y cuatro minutos del dos de septiembre de dos mil diecinueve, se declaró formalmente instalado en sesión solemne celebrada en el Congreso del Estado, publicándose dicha declaratoria en la edición 71 del Periódico Oficial del Estado, de cuatro de septiembre de dos mil diecinueve.

[...]

[...]>>.

A.- Trámite del procedimiento administrativo disciplinario.

Dentro del procedimiento de responsabilidad administrativa tramitado por la titular de la Autoridad substanciadora, con motivo de la falta administrativa grave atribuida al Particular imputado, se agotaron las etapas siguientes:

a) Etapa de Investigación

1. El tres de marzo de dos mil veintidós, se recibió en la Coordinación de Investigaciones I, de la Auditoría Superior del Estado, el oficio AEF-79/2022 del primero de marzo de dos mil veintidós, signado por el Titular de

la Auditoría Especial Forense, del Ente Superior Fiscalizador del Estado, por medio del cual hizo del conocimiento diversas conductas presuntamente constitutivas de faltas administrativas en términos de lo dispuesto por la Ley general de responsabilidades, las cuales fueron advertidas durante la revisión y fiscalización de la Cuenta Pública anual de Gobierno del Estado de Chihuahua, de dos mil veinte [2020] mismas que se encuentran plasmadas, en la observación 6, derivada de la Auditoría Especial Forense al Plan Emergente de Apoyo y Protección de la Salud, el Empleo y el Ingreso Familiar; Créditos y Subsidios a MiPyMES, del FIDEAPECH, de la que se advierten documentos utilizados por el Particular imputado, en un procedimiento administrativo para obtener un apoyo económico, en específico los denominados "Recibos de Nómina" de diversas fechas, de los cuales se identificó, mediante consulta al portal del Servicio de Administración Tributaria [SAT], que esos comprobantes en la versión aportada por el incoado contienen datos que no corresponden a los almacenados en los sistemas interinstitucionales de la autoridad tributaria, tales como el RFC del emisor, nombre de empleado y cantidad de sueldo.

2. El siete de marzo de dos mil veintidós, se registró el presente asunto por la Autoridad investigadora, bajo el número de expediente ASE-COI-I/INV-093/2022, se emitió el acuerdo de inicio de investigación correspondiente, por el que se ordenó la práctica de todas y cada una de las diligencias que fueren necesarias.

3. Por acuerdo de tres de noviembre de dos mil veintidós, se emitió el acuerdo de calificación de actos de particulares vinculados con faltas administrativas, en el que la Autoridad investigadora calificó como grave las conductas supuestamente realizadas por el infractor.

4. Por oficio ASE-COI-I-309/2022, de siete de noviembre de dos mil veintidós, la Autoridad investigadora remitió el IPRA, en el cual calificó como grave la presunta falta administrativa prevista en el artículo 69, primer párrafo, de la Ley general de responsabilidades, el IPRA fue presentado ante la Autoridad substanciadora el ocho de noviembre siguiente.

b) Etapa de Substanciación

5. Por acuerdo de once de noviembre de dos mil veintidós, la Autoridad substanciadora, tuvo por recibido el oficio descrito en el numeral que antecede y el IPRA, ordenó su estudio para la emisión del acuerdo correspondiente y quedó registrado bajo el número de procedimiento ASE-CORS/035/2022, se admitió el IPRA por la Autoridad substanciadora, con lo que se dio inicio al procedimiento de responsabilidad administrativa, se emplazó y citó a la Autoridad investigadora, al Tercero denunciante y al Particular imputado, a la audiencia inicial de procedimiento, la cual, luego de varias diligencias de emplazamiento, tuvo lugar el veinticuatro de marzo de dos mil veintitrés a las once horas.

Trámite ante este Tribunal

6. Por oficio DS-31/2023, ingresado en la Oficialía de Partes de este Tribunal el treinta y uno de marzo de dos mil veintitrés, la Autoridad substanciadora, remitió a este Tribunal el expediente de presunta responsabilidad administrativa ASE-CORS/035/2022, integrado con motivo de la presunta falta administrativa atribuida al Particular imputado y solicitó se le informara el trámite y resultado que emitiera este órgano jurisdiccional. Luego, por diverso oficio DS-45/2023, remitió las constancias de notificación a las partes por las que les comunicó el envío del expediente al Tribunal.

7. Por auto de veintiocho de abril de dos mil veintitrés, se asumió competencia por este Tribunal con jurisdicción especializada para resolver el presente asunto y se comunicó a las partes la recepción del expediente de presunta responsabilidad administrativa.

8. A través del acuerdo de treinta y uno de agosto de dos mil veintitrés, con fundamento en el artículo 209, fracciones II y III, de la Ley general, se tuvieron por admitidos y desahogados por su propia y especial naturaleza los medios de prueba ofrecidos por las partes, salvo una documental cuya exhibición se le requirió al Particular imputado y se admitió la objeción de medios de prueba planteada por parte de la imputada.

9. Por auto de doce de abril de dos mil veinticuatro, al no existir diligencias para mejor proveer ni pruebas pendientes por desahogar, con fundamento en el artículo 209, fracción III, de la Ley general de responsabilidades, se otorgó a las partes el plazo legal para que presentaran sus alegatos.

10. Por acuerdo de veinticinco de abril de dos mil veinticuatro, se tuvieron por admitidos los alegatos de la Autoridad investigadora.

11. Por auto de diecinueve de junio de dos mil veinticuatro, visto el estado procesal que guardan los autos, dentro del plazo legal para formular resolución correspondiente previsto en el artículo 209, fracción IV, de la Ley general de responsabilidades, se amplió por treinta días hábiles el plazo para dictar resolución definitiva, por así requerirlo la complejidad del asunto, por ser necesario el análisis de elementos fácticos y normativos respecto de la falta grave imputada al presunto responsable, así como la justipreciación de distintos medios de prueba que obran en autos del procedimiento disciplinario de mérito, al requerir de mayor análisis y acuciosidad la determinación en torno a sí se colman o no todos los elementos del tipo administrativo que integra la conducta reprochada, así como el análisis de expediente diverso del índice de este Tribunal.

12. Mediante Decreto LXVII/NOMBR/0931/2024 XV P.E., publicado en la edición 65 del Periódico Oficial del Estado, de catorce de agosto de dos mil veinticuatro, se designó a Priscila Soto Jiménez como Magistrada de este Tribunal, a quien a su vez, en el punto SEGUNDO del ACUERDO PLENO-025/2024, aprobado en sesión de veintiuno de agosto de los corrientes, se le asignó la titularidad de la Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas.

Además, mediante el ACUERDO PLENO-029/2024, publicado en estrados del Pleno de este Tribunal el veintitrés de agosto del actual, se realizó la declaratoria de entrada en funciones de las Salas Unitarias en Materia de Responsabilidades Administrativas de este órgano jurisdiccional.

No se omite señalar que la secuela procesal que antecede fue llevada en su totalidad por la entonces Ponencia Uno [actualmente Primera Sala Unitaria Administrativa], del Tribunal.

En el IPRA, se fijan los hechos atribuidos al Particular vinculado con falta grave, materia del presente asunto, cuyo contenido se reproduce en su parte conducente:

[...]

[...]

[...]

[...]

[...]

· Marco conceptual y jurídico

Previo al análisis jurídico del tipo administrativo de utilización de información falsa que prevé la Ley general de responsabilidades, es menester establecer un contexto jurídico en el que se encuentra inmersa la conducta referida.

La Autoridad investigadora considera que la persona física imputada incurrió en el acto de particular vinculado con faltas graves consistente en utilización de información falsa, el cual se encuentra previsto en párrafo primero del ordinal 69, de la Ley general de responsabilidades que prevé:

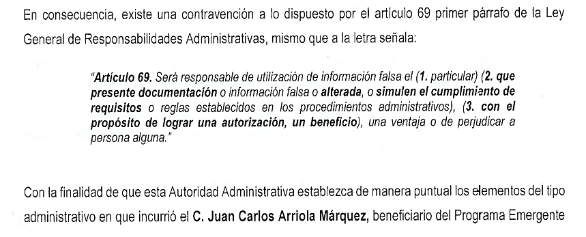

Artículo 69. Será responsable de utilización de información falsa el particular que presente documentación o información falsa o alterada, o simule el cumplimiento de requisitos o reglas establecidos en los procedimientos administrativos, con el propósito de lograr una autorización, un beneficio, una ventaja o de perjudicar a persona alguna.

[...]

*El énfasis es de esta resolución.

El dispositivo legal transcrito nos permite ver con suficiente certeza que la legislación de la materia reconoce como antijurídica la conducta llevada a cabo por parte de particulares que se identifica con los verbos rectores de utilizar información falsa o simular el cumplimiento de requisitos establecidos en los procedimientos administrativos, para generar una autorización, un beneficio, una ventaja o de perjudicar a persona alguna.

Es así que, los elementos del acto de particular vinculado con faltas graves referido son:

· Carácter de sujeto activo: Particular que participe en procedimientos administrativos.

· Tipo de conducta: De acción.

· Forma y medio de comisión: Presentar documentación o información falsa o alterada, o simular el cumplimiento de requisitos o reglas establecidos en los procedimientos administrativos, con el propósito de obtener una autorización, beneficio o ventaja, o de perjudicar a alguna persona.

En esta línea de pensamiento, se trata de una falta administrativa de acción, pues se consuma con un hacer del sujeto activo.

Los medios de prueba que se presenten en el procedimiento de responsabilidad administrativa, como en otros, deben reunir ciertas características, entre las que se encuentran las siguientes:

a) Idoneidad. Los medios de prueba deben ser los más adecuados para acreditar el hecho.

b) Pertinencia. Se refiere a la relación que debe existir entre los medios de prueba ofrecidos y el hecho a probar, con la finalidad de que por economía procesal se eviten diligencias innecesarias.

c) Eficacia. Posibilidad de que el medio de prueba produzca los fines perseguidos; es decir, que las pruebas ofrecidas acrediten las pretensiones de quien las haya ofrecido.

d) Deben ser suficientes para acreditar las circunstancias de modo, tiempo y lugar; esto es, que los hechos narrados deben ser específicos y no genéricos, describir exactamente qué fue lo que sucedió, por lo que los medios de prueba, al estar relacionadas con cada uno de los hechos, deben probar estas circunstancias.

De acuerdo con lo previsto por los artículos 130 y 131, de la Ley general de responsabilidades2, el procedimiento administrativo disciplinario se caracteriza por un sistema libre de valoración de las pruebas, atendiendo a las reglas de la lógica, la sana crítica y la experiencia.

La sana critica implica un sistema de valoración de pruebas libre, pues el juzgador no está supeditado a normas rígidas que le señalen el alcance que debe reconocerse a aquéllas; es el conjunto de reglas establecidas para orientar la actividad intelectual en la apreciación de éstas, y una fórmula de valoración en la que se interrelacionan las reglas de la lógica, los conocimientos científicos y las máximas de la experiencia.

Es así que la jurisprudencia I.4o.C. J/223 define a la sana crítica como el adecuado entendimiento que implica la unión de la lógica y la experiencia, tendentes a asegurar el más certero y eficaz razonamiento a través de procesos sensibles e intelectuales que lleven a la correcta apreciación de los hechos.

Las máximas de la experiencia son normas de conocimiento general, que surgen de lo ocurrido habitualmente en múltiples casos y que por ello pueden aplicarse en todos los demás, de la misma especie, porque están fundadas en el saber común de la gente, dado por las vivencias y la experiencia social, en un lugar y en un momento determinados.

Sustenta también lo anterior, por identidad de razón, la tesis IV.1o.P.5 P (10a.)4.

_______________

2 Ley general

Artículo 130. Para conocer la verdad de los hechos las autoridades resolutoras podrán valerse de cualquier persona o documento, ya sea que pertenezca a las partes o a terceros, sin más limitación que la de que las pruebas hayan sido obtenidas lícitamente, y con pleno respeto a los derechos humanos, solo estará excluida la confesional a cargo de las partes por absolución de posiciones.

Artículo 131. Las pruebas serán valoradas atendiendo a las reglas de la lógica, la sana crítica y de la experiencia.

3 Visible en el Semanario Judicial de la Federación y su gaceta, bajo el registro digital: 174352, de rubro: <<SANA CRÍTICA. SU CONCEPTO.[...]>>.

4 Localizable en el Semanario Judicial de la Federación y su Gaceta, bajo el registro digital: 2002373, de rubro:<<PRUEBAS EN EL JUICIO ORAL. CONCEPTO DE SANA CRÍTICA Y MÁXIMAS DE LA EXPERIENCIA PARA EFECTOS DE SU VALORACIÓN (INTERPRETACIÓN DEL ARTÍCULO 592 BIS DEL CÓDIGO DE PROCEDIMIENTOS PENALES DEL ESTADO DE NUEVO LEÓN).[...]>>.

Al valorar en su conjunto los medios de prueba que se aporten y se admitan en una controversia jurisdiccional, deben exponerse cuidadosamente los fundamentos de la valoración jurídica realizada y de su decisión, lo que significa que la justipreciación de las probanzas debe estar delimitada por la lógica y la experiencia, así como por la conjunción de ambas, con las que se conforma la sana crítica, como producto dialéctico, a fin de que la argumentación y decisión del juzgador sean una verdadera expresión de justicia, es decir, lo suficientemente contundentes para justificar la determinación judicial y así rechazar la duda y el margen de subjetividad del juzgador, con lo cual es evidente que se deben aprovechar "las máximas de la experiencia", que constituyen las reglas de vida o verdades de sentido común.

Conforme al artículo 20, apartado A, fracción II, de la Constitución general, que prevé el principio de inmediación, toda audiencia se desarrollará en presencia del Juez, sin que pueda delegar en ninguna persona el desahogo y la valoración de las pruebas, la cual deberá realizarse de manera libre y lógica, lo cual constituye una de las formalidades esenciales del procedimiento que establece el artículo 14, párrafo segundo, de la Constitución general.

Se sigue este parámetro, al analizar el caso que se aborda en el presente fallo, este órgano jurisdiccional que se erige como Autoridad resolutora, procederá a dar valor a cada uno de los medios de convicción

incorporados al juicio de responsabilidad, con base en la explicación y justificación que quedará expuesta, partiendo de la apreciación conjunta, integral y armónica de todos los medios probatorios directos, indirectos e indiciarios, tal y como lo ordenan los preceptos legales en cita.

Por su parte el artículo 130, de la Ley general de responsabilidades, establece en lo que interesa:<<Para conocer la verdad de los hechos las autoridades resolutoras podrán valerse de cualquier persona o documento, ya sea que pertenezca a las partes o a terceros, sin más limitación que la de que las pruebas hayan sido obtenidas lícitamente, y con pleno respeto a los derechos humanos, solo estará excluida la confesional a cargo de las partes por absolución de posiciones.>>

Asimismo, de conformidad con el numeral 133, de la Ley general de responsabilidades5, las documentales privadas, las testimoniales, las inspecciones, las periciales, y los medios de prueba que ofrezcan las partes obtenidos de manera lícita, sólo harán prueba plena cuando resulten fiables y coherentes, de acuerdo con la verdad conocida y el recto raciocinio de la relación que guarden entre sí, de modo tal que generen convicción en el juzgador sobre la veracidad de los hechos.

El artículo 269, del Código adjetivo civil, y su correlativo del ordenamiento federal, expresamente establecen:<<Para conocer la verdad sobre los puntos controvertidos, podrán los tribunales valerse de cualquier persona, cosa o documento, sea de parte o tercero, sin más limitaciones que las pruebas no estén prohibidas por la ley, ni sean contrarias a la ética; y podrán también en todo tiempo, sea cual fuere la naturaleza del negocio, decretar el desahogo o ampliación de cualquier diligencia probatoria, siempre que sea conducente para el conocimiento de la verdad sobre los puntos cuestionados. En la práctica de estas diligencias, los tribunales obrarán como estimen procedente para obtener el mejor resultado de ellas, procurando en todo, tratar con igualdad a las partes...>>.

Del contenido de estos preceptos legales, se desprende que para conocer la verdad este órgano jurisdiccional erigido como Autoridad resolutora, puede valerse de cualquier prueba que este reconocida por la Ley y tenga relación inmediata con los hechos controvertidos.

Esto último, es decir, la necesidad de que el medio de prueba ofrecido tenga relación inmediata con los hechos litigiosos constituye una regla lógica que consigna el principio de pertinencia o idoneidad de la prueba. Según la opinión del procesalista Hernando Devis Echandía, en su obra denominada Teoría General de la Prueba tomo I, página 125, sobre este tópico diserta lo siguiente: "Puede decirse que este representa una limitación al principio de la libertad de la prueba, pero es igualmente necesario, pues significa que el tiempo y el trabajo de los funcionarios judiciales y de las partes en esta etapa del proceso no debe perderse en la práctica de medios que por sí mismos o por su contenido no sirvan en absoluto para los fines propuestos y aparezcan claramente improcedentes o inidóneos. De esta manera se contribuye la concentración y a la eficacia procesal de la prueba".

Con base en este método de valoración de pruebas, esta Autoridad resolutora observa los principios de legalidad, presunción de inocencia, imparcialidad, objetividad, congruencia, exhaustividad, verdad material y respeto a los derechos humanos, todos los cuales se reconocen en el numeral 111, de la Ley general de responsabilidades.

Es menester apuntar que, respecto de todas las documentales aportadas al procedimiento disciplinario por las partes, se analizarán y serán valoradas en forma integral y adminiculada posteriormente en la parte de estudio de fondo.

_______________

5 Ley general

Artículo 133. Las documentales emitidas por las autoridades en ejercicio de sus funciones tendrán valor probatorio pleno por lo que respecta a su autenticidad o a la veracidad de los hechos a los que se refieran, salvo prueba en contrario.

Esta Autoridad resolutora procede a plasmar las consideraciones lógico jurídicas tendentes a resolver el presente asunto:

Al analizar el IPRA, se aprecia que la falta administrativa grave consistente en utilización de información falsa, a la cual fue vinculada la persona física imputada se encuentra sustentada en los hechos descritos por la Autoridad investigadora en el IPRA, anteriormente transcrito.

Al efecto es menester citar los antecedentes que informan el procedimiento en que se actúa, de la siguiente manera:

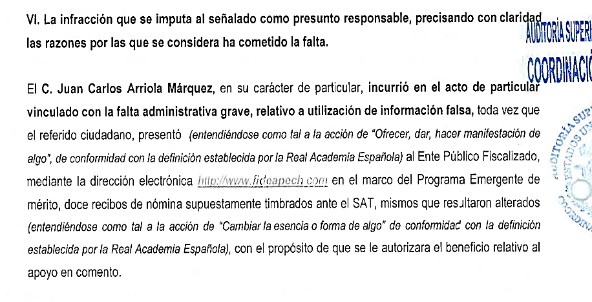

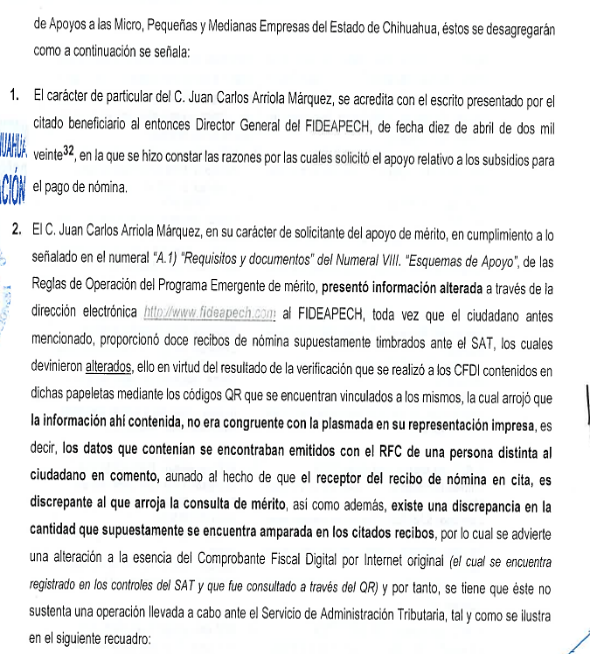

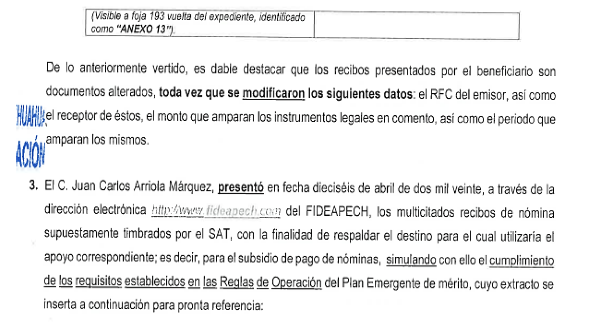

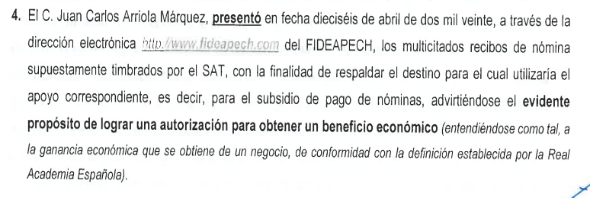

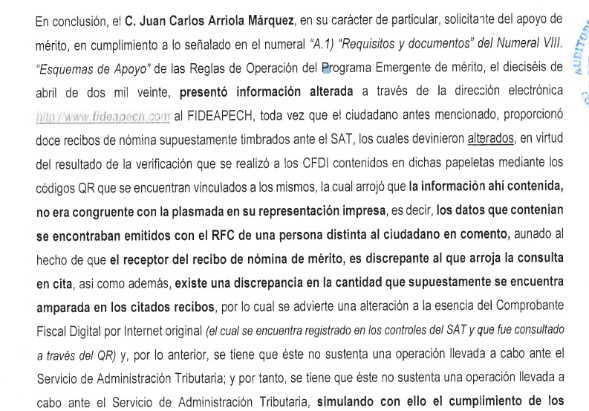

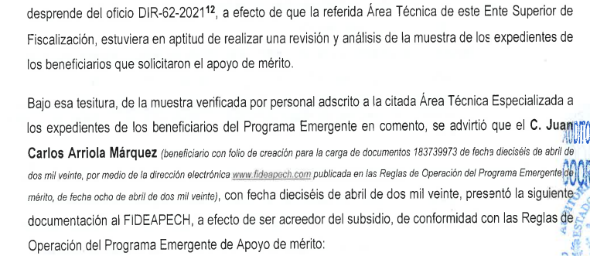

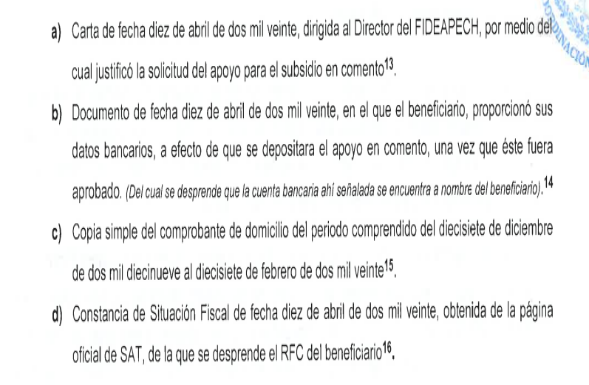

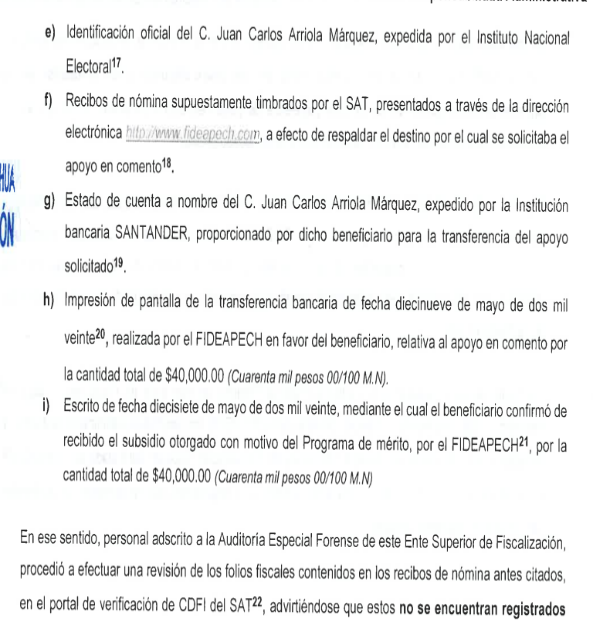

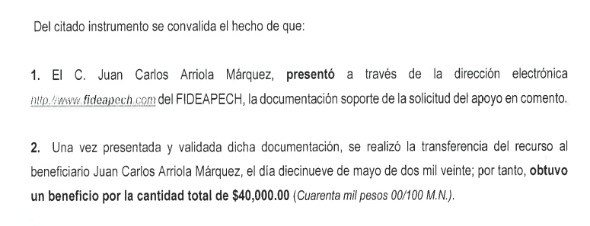

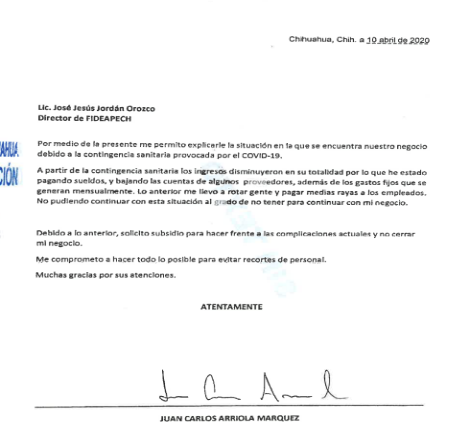

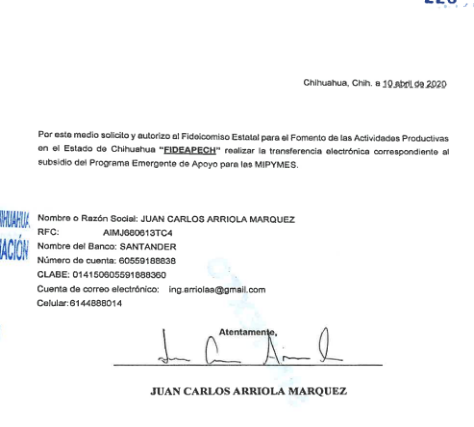

- El dieciséis de abril de dos mil veinte, el Particular imputado, Juan Carlos Arriola Márquez, presentó, vía dirección electrónica www.fideapech.com, diversa documentación con la finalidad de ser beneficiario del Programa emergente, esto es, ser acreedor de un subsidio económico para el pago de nómina, de conformidad con las Reglas de Operación del Programa, para lo que adjuntó a su carga de documentos con folio 183739973, lo siguiente:

o Carta de fecha diez de abril de dos mil veinte, dirigida al Director de FIDEAPECH, por medio del cual justificó la solicitud del apoyo [visible a foja 193 del expediente administrativo];

o Documentos de diez de abril de dos mil veinte, en el que el beneficiario, proporcionó sus datos bancarios a efecto de que se depositara el apoyo, una vez que este fuera aprobado;

o Copia simple del comprobante de domicilio del periodo comprendido del diecisiete de diciembre de dos mil diecinueve al diecisiete de febrero de dos mil veinte;

o Constancia de Situación Fiscal de diez de abril de dos mil veinte, obtenida de la página del Servicio de Administración Tributaria, de la que se desprende el RFC del beneficiario;

o Identificación oficial del Particular vinculado;

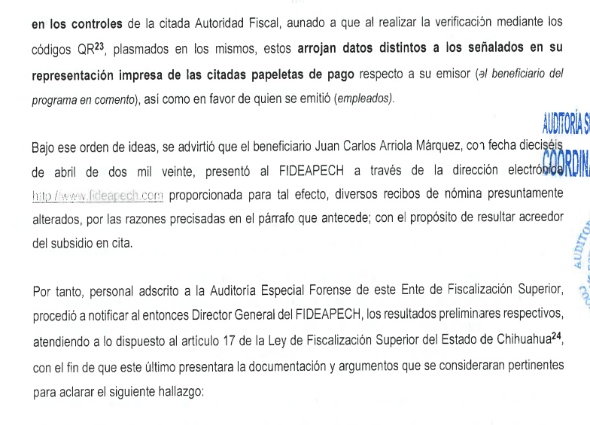

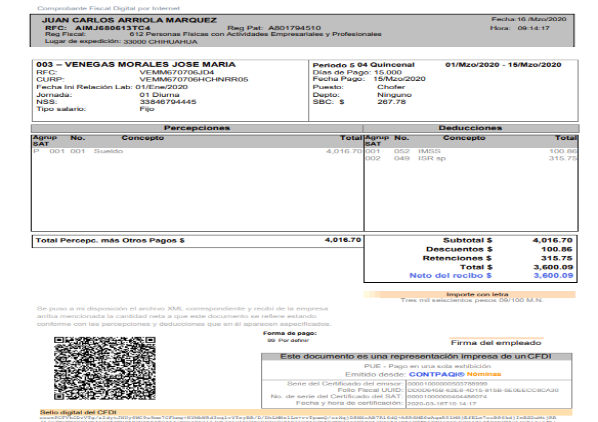

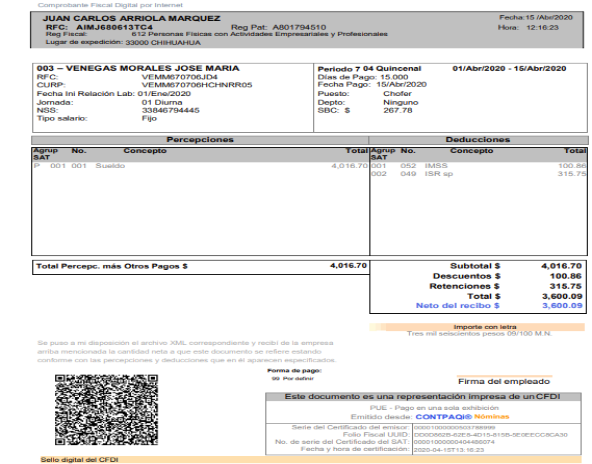

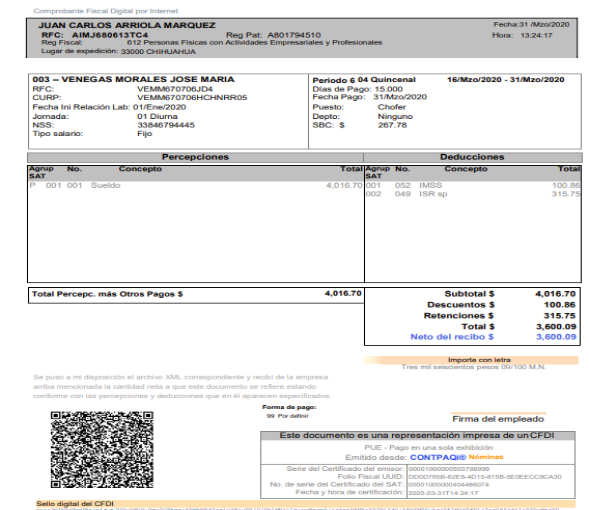

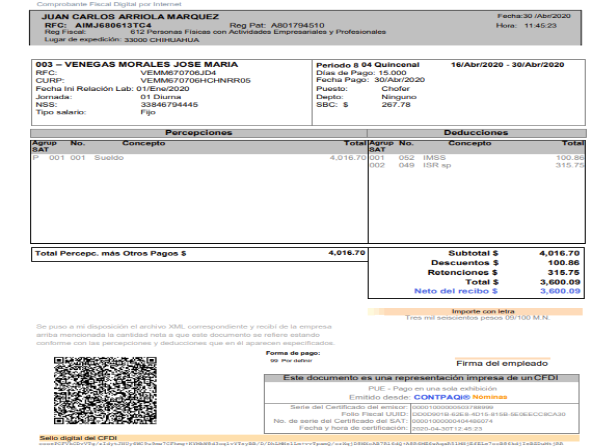

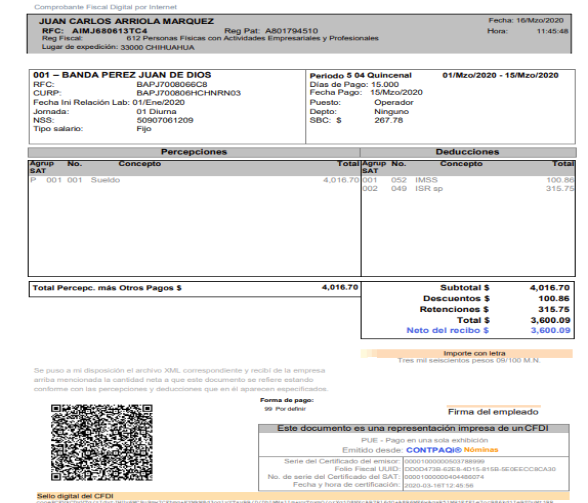

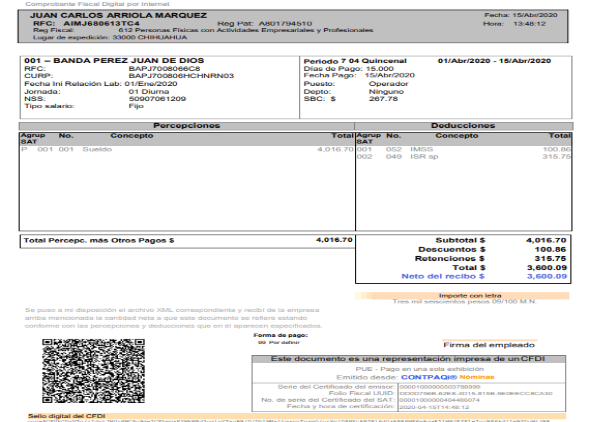

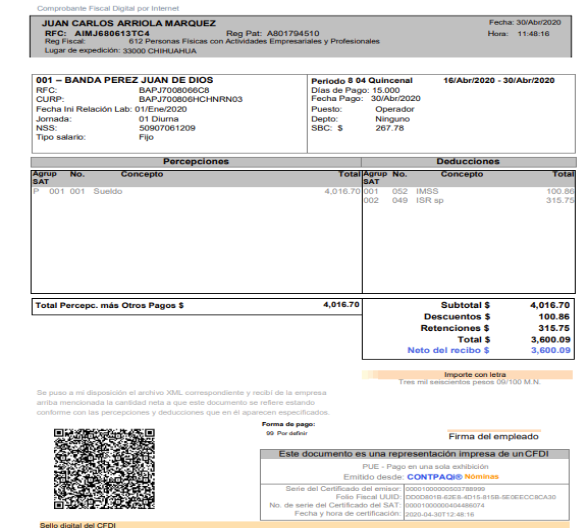

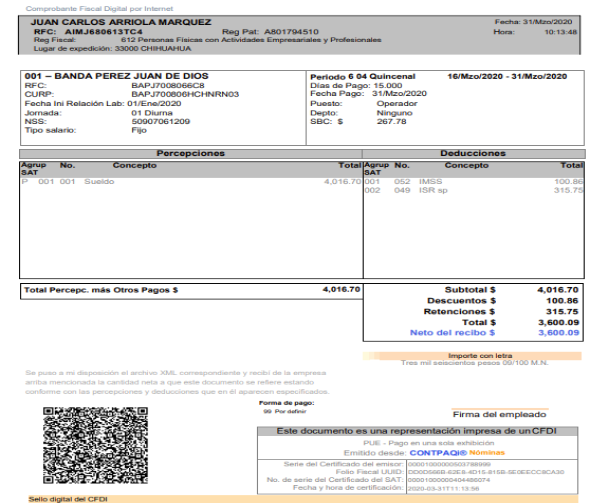

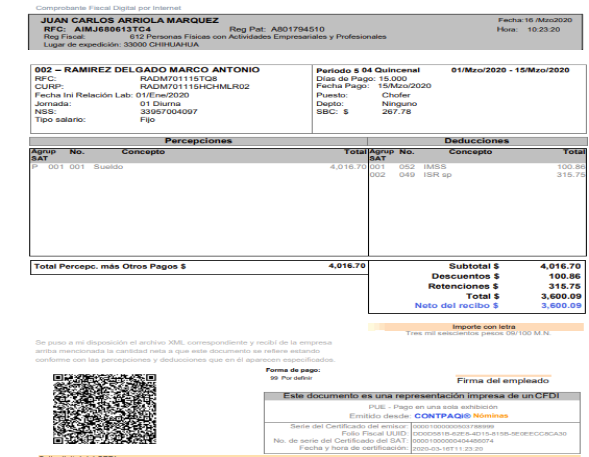

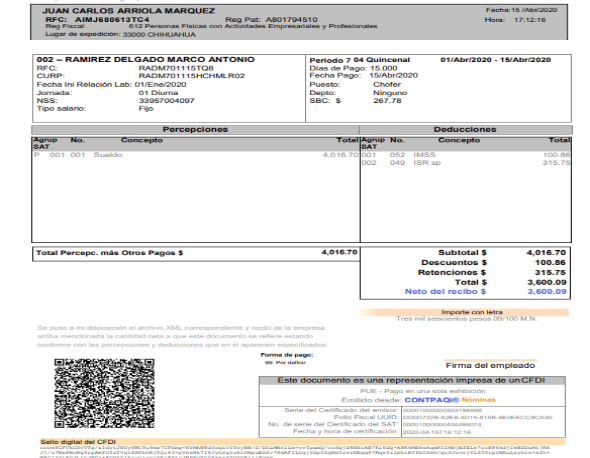

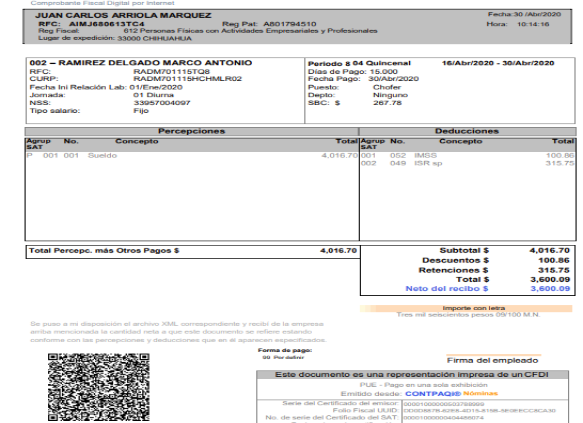

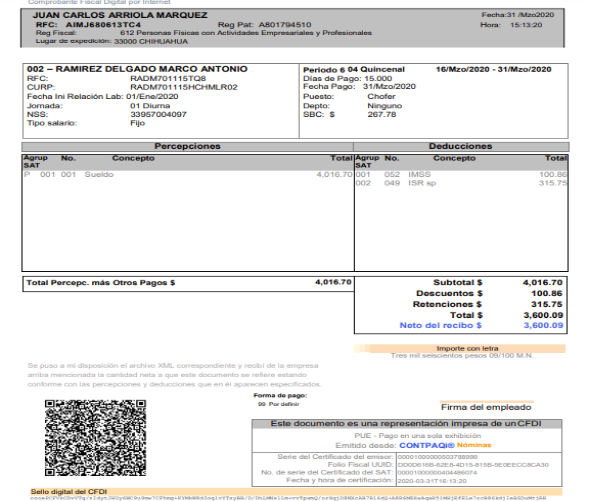

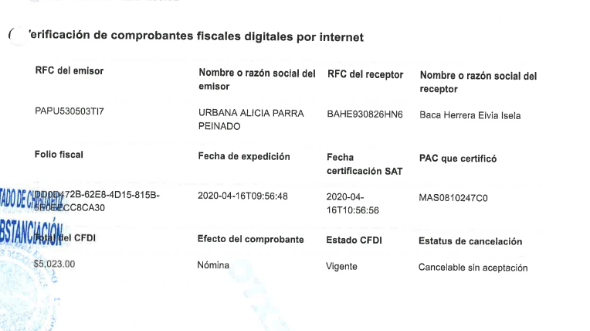

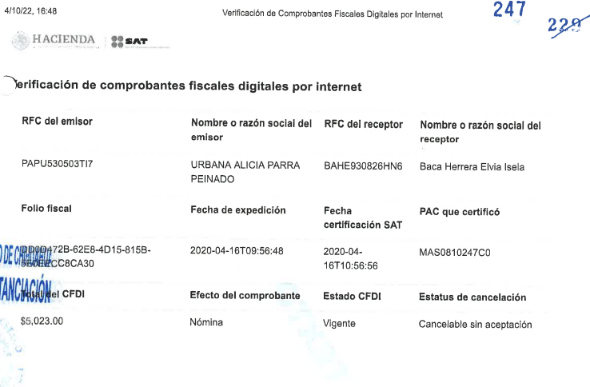

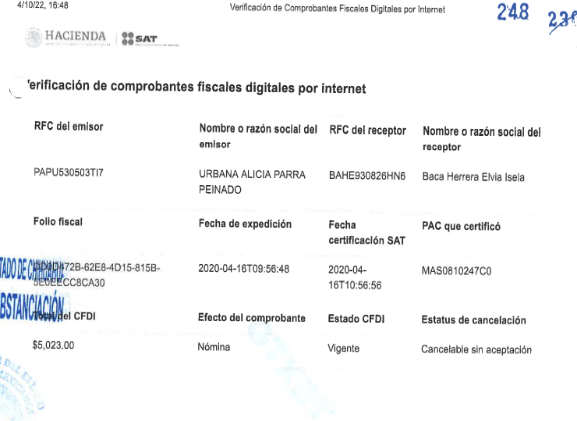

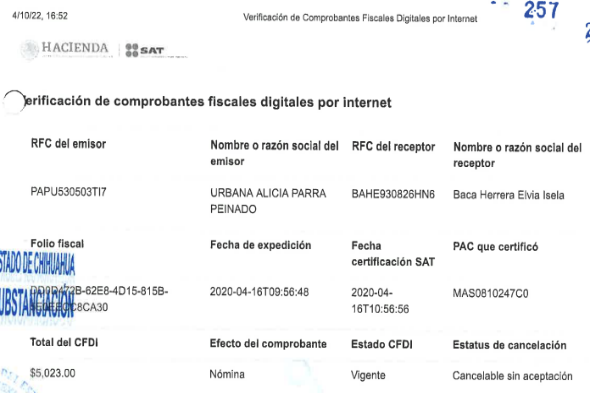

o Recibos de nómina supuestamente timbrados por el Servicio de Administración Tributaria, a efecto de respaldar el destino por el cual se solicitaba el apoyo [visibles a fojas 202 a 207 del expediente administrativo], los cuales, se tildan de alterados por no coincidir con la información que arrojan en su versión impresa con la diversa señalada por el Servicio de Administración Tributaria, que se obtiene a través de la verificación mediante el código QR que para tal efecto contienen los Comprobantes Fiscales Digitales por Internet;

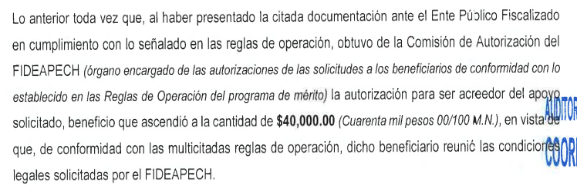

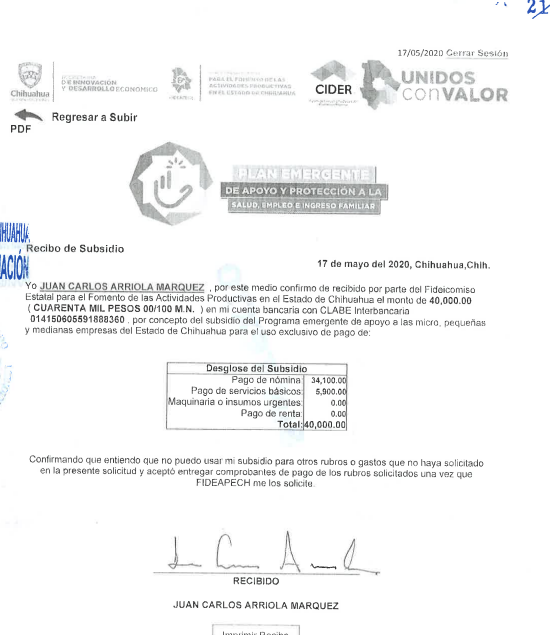

- Luego, de los trámites del procedimiento, resultó que el Particular vinculado fue seleccionado para recibir un apoyo de $40,000.00 [cuarenta mil pesos 00/100 M.N.], mismo que fue realizado mediante transferencia bancaria el diecinueve de mayo de dos mil veinte.

En criterio de la acusación, el propósito de los actos desplegados por la persona incoada fue simular el cumplimiento del requisito previsto en el inciso a.1) "Requisitos y documentos", del numeral VIII. "Esquema de Apoyo", de las Reglas de Operación del Programa Emergente, a efecto de obtener un apoyo monetario.

El treinta de marzo de dos mil veintitrés, durante la audiencia inicial, el Particular imputado, Juan Carlos Arriola Márquez, compareció personalmente y por escrito. Su escrito de comparecencia se presentó un día antes de esa fecha ante la Autoridad substanciadora y, de éste último se dio cuenta en el acta respectiva, en el cual hizo valer los argumentos de defensa, que se analizarán en esta sentencia, en el apartado respectivo.

Estudio de los elementos del tipo administrativo

En este apartado se razona el porqué quedan demostrados en el presente caso.

A partir del análisis adminiculado e integral de las probanzas que obran visibles en el expediente administrativo disciplinario de mérito y al considerar los argumentos vertidos por las partes, así como de los alegatos formulados en este procedimiento por la Autoridad investigadora, en los cuales reiteró los términos de la imputación contenida en el IPRA respecto del Particular imputado [vinculado con la falta administrativa grave que refiere] y, solicita nuevamente sean justipreciados los medios de prueba que aportó en el IPRA para acreditar la presunta responsabilidad que atribuye a la incoada, esta Autoridad resolutora estima que se encuentran reunidos todos los elementos del tipo administrativo previsto en el artículo 69, primer párrafo, de la Ley general de responsabilidades que refiere: "utilización de información falsa", para considerar al Particular imputado como responsable de la falta administrativa grave en cita.

Derivado de lo antes expuesto, se advierte que la Autoridad investigadora pretende acreditar la falta administrativa al apoyarse en los siguientes elementos que integran el tipo del ilícito administrativo en estudio y que se analizan:

· CALIDAD DEL SUJETO ACTIVO. La persona física imputada de iniciales J.C.A.M., al momento de la comisión de los hechos, contaba con la calidad de particular, lo que sostiene se acredita pues al presentar la solicitud para ser beneficiario del Plan emergente, lo hizo con tal carácter.

· CONDUCTA [acción]. La persona física Particular imputado de iniciales J.C.A.M., presentó documentación alterada, relativa a doce Comprobantes Fiscales Digitales por Internet [CFDI], que amparan el mismo número de recibos de nómina, de los cuales, se advierte una diferencia en los datos que arroja la versión impresa de los mismos con la que consta en el sistema del Servicio de Administración Tributaria y al cual se puede acceder al momento de escanear el código bidimensional QR.

· SIMULACIÓN DE CUMPLIR REQUISITOS ESTABLECIDOS EN LOS PROCEDIMIENTOS ADMINISTRATIVOS. Según afirma la Autoridad investigadora, la persona física incoada simuló, el cumplimiento del requisito consistente en adjuntar a su solicitud recibos de nómina del mes previo a la misma, lo cual, se hizo para cumplir el punto A.1.a, del Numeral VIII, de las Reglas de Operación del Programa emergente, publicadas en el Periódico Oficial del Estado el ocho de abril de dos mil veinte.

· PROPÓSITO DE LOGRAR UNA AUTORIZACIÓN. A juicio de la Autoridad investigadora, la intencionalidad de la persona física, Particular imputado de iniciales J.C.A.M., al desplegar las conductas descritas sería obtener una autorización para sí misma como persona física, con el objeto de conseguir un apoyo económico de $40,000.00 (cuarenta mil pesos 00/100 M.N.).

Analizada la acusación en todos sus términos, y al haberse considerado los argumentos de defensa atinentes a la misma, se procede al estudio de la configuración de los elementos de la falta administrativa grave imputada:

A. CALIDAD DE PARTICULAR

En este apartado se analizará al primer elemento de la falta administrativa, relativo a la calidad del sujeto activo al momento de presentar documentación alterada el Particular vinculado.

Primero, es necesario considerar que en autos del expediente disciplinario ASE-CORS/035/2022, de folios 192 a 193, obra copia certificada de los escritos libres, signados por el Particular vinculado, en los cuales manifiesta al Director de FIDEAPECH, su intención de ser acreedor a un beneficio del Plan emergente, así como señala la situación que prevalecía en su empresa por la contingencia sanitaria acaecida durante la pandemia por COVID-19. De igual manera, señala sus datos bancarios y autoriza a FIDEAPECH para que, en caso de ser beneficiario del programa, se pueda realizar la transferencia electrónica de fondos.

B. CONDUCTA: PRESENTAR DOCUMENTOS ALTERADOS.

Ahora, en cuanto al segundo elemento de la falta, el cual alude a la conducta desplegada por el Particular imputado, la cual, como se ha referido, se hizo consistir por parte de la Autoridad investigadora, en lo siguiente:

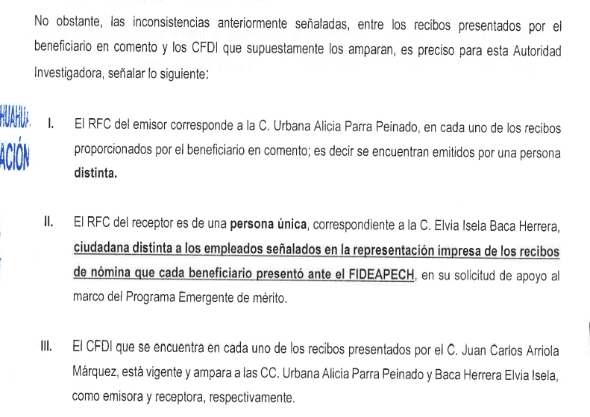

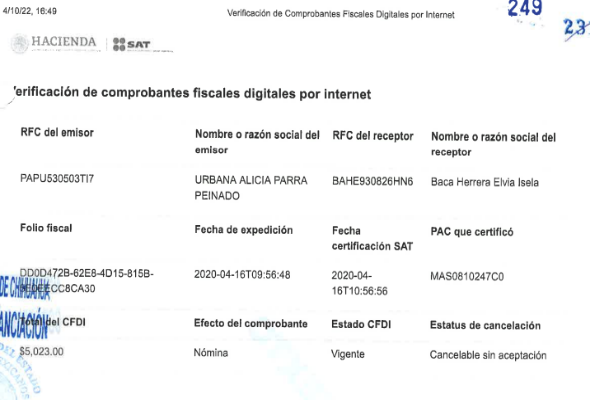

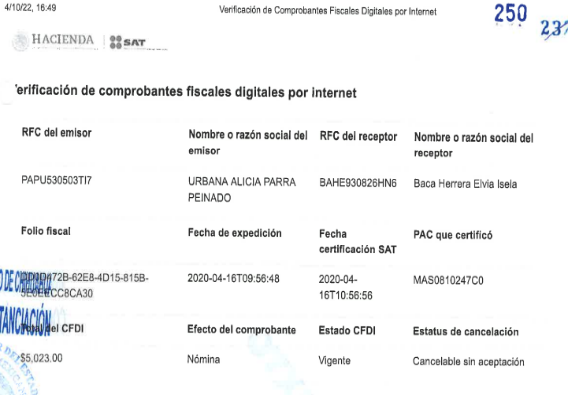

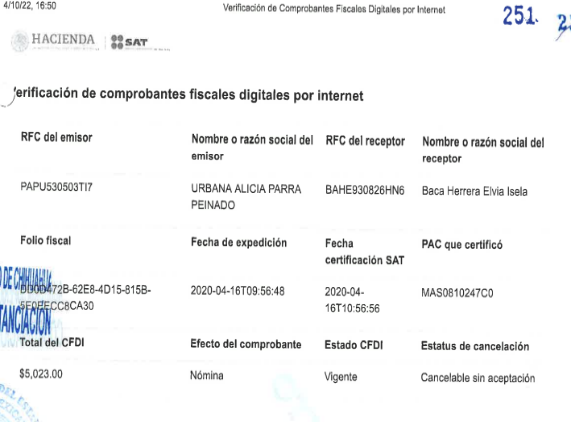

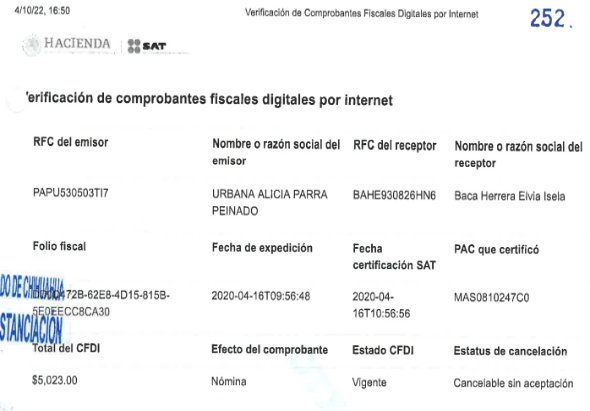

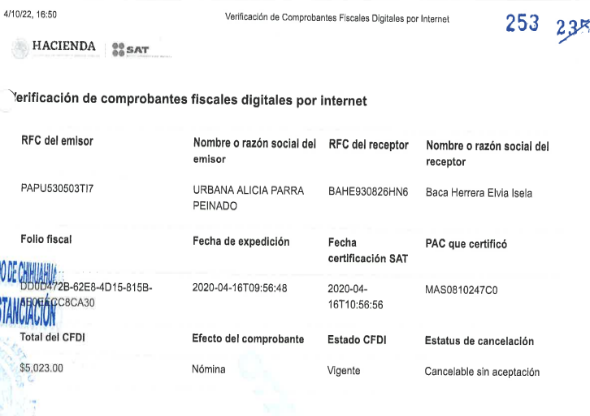

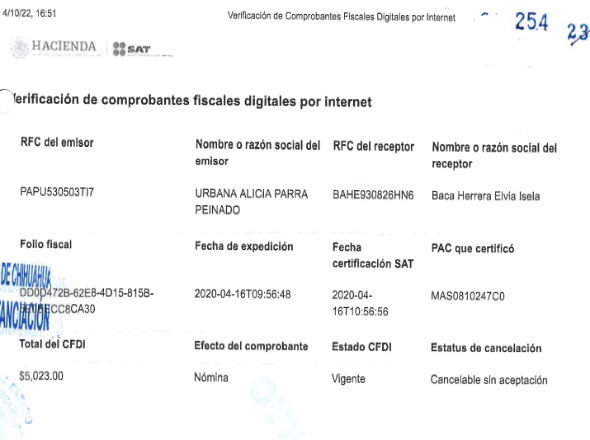

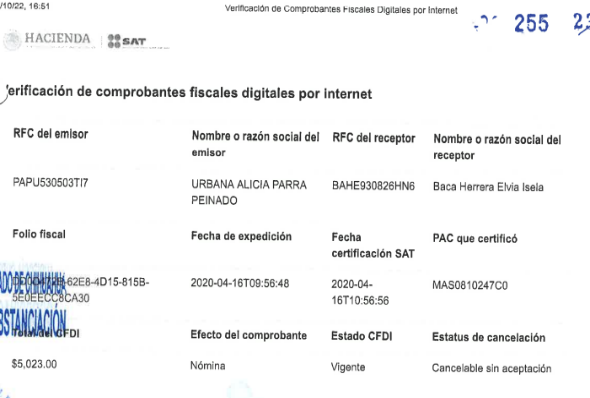

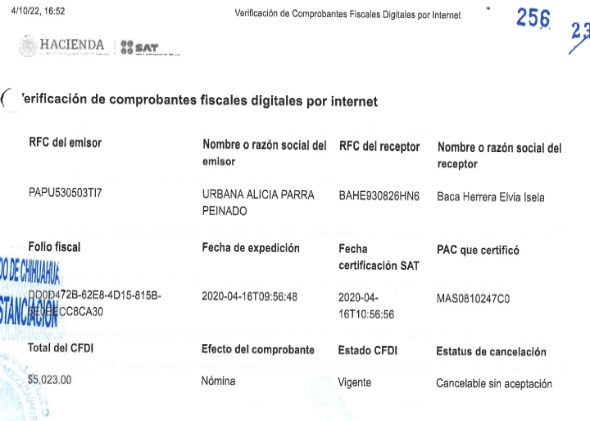

· Presentar, documentación consistente doce Comprobantes Fiscales Digitales por Internet, los cuales, amparan la misma cantidad de recibos de nómina, cuyos datos de identificación, como R.F.C. del emisor, nombre del empleado, periodo quincenal y cantidad de sueldo no corresponden en su versión impresa y que fue aportada por el incoado, con la que obra en la plataforma del Servicio de Administración Tributaria y que es constatable con la verificación mediante el código QR, que para tal efecto tienen los mencionados Comprobantes.

Para iniciar con el estudio de este elemento del tipo administrativo, debe decirse que el vocablo presentar, puede definirse según el diccionario de la Real Academia de la Lengua como:

| 1. tr. Hacer manifestación de algo, ponerlo en la presencia de alguien. U. t. c. prnl. | |

| Sin.: | · exponer, manifestar. |

| Ant.: | · ocultar. |

| 2. tr. Dar gratuita y voluntariamente algo a alguien. | |

| Sin.: | · regalar1, donar, conceder, legar1. |

| 3. tr. Ofrecer, dar. Presentar excusas, respetos. | |

| Sin.: | · ofrecer, dar, entregar. |

| 4. tr. Tener ciertas características o apariencias. La operación presentó serias dificultades. Desde ayer el enfermo presenta una notable mejoría. | |

| Sin.: | · mostrar, exteriorizar, ofrecer, lucir, descubrir. |

| 5. tr. Proponer a alguien para una dignidad, oficio o cargo. | |

| Sin.: | · nominar, proponer, postular, candidatear, candidatizar. |

| 6. tr. Introducir a alguien en la casa o en el trato de otra persona, a veces recomendándolo personalmente. | |

| Sin.: | · introducir, relacionar. |

| 7. tr. Colocar provisionalmente una cosa para ver el efecto que produciría colocada definitivamente. | |

| 8. tr. Dar a conocer al público a alguien o algo. A las ocho presentarán la última obra de Cela. | |

| Sin.: | · exponer, explicar, exhibir, enseñar, mostrar.6 |

Bajo esa óptica, con los datos aportados en la acusasción, en este elemento debe quedar claro si el Particular imputado presentó información alterada ante la autoridad que se le señala.

Con lo expuesto, esta Quinta Sala de este Tribunal estima que se acredita la conducta atribuida al Particular imputado, atento a las consideraciones de hecho y de derecho que se exponen:

_______________

6 Consultable en https://dle.rae.es/presentar

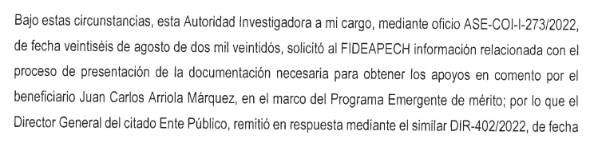

Por inicio de cuentas, para estar en aptitud de esclarecer si el incoado presentó documentación ante una autoridad, es necesario remitirse a la foja 242 del expediente administrativo, en la cual, obra copia certificada del oficio signado por María Soledad Hernández Castillo, en su carácter de Supervisora de Control Interno de FIDEAPECH, en el que aporta elementos a la investigación de la falta, entre ellos, información contenida en la base de datos de la plataforma en que fue cargada la información por el Particular vinculado en fecha dieciséis de abril de dos mil veinte. Además, en esa carga de documentos se adjuntó diversa documentación, incluidos los doce recibos de nómina considerados alterados.

En ese sentido, como se puede observar, la Autoridad investigadora acredita que el Particular vinculado por cuenta propia, presentó una solicitud vía la página electrónica de FIDEAPECH y anexó a la misma los documentos que se tildan de alterados.

Además, de las constancias que obran en autos, también se desprende la copia certificada del escrito libre signado por el Particular vinculado el diez de abril de dos mil veinte [visible a foja 222 de autos], en el que solicita un apoyo económico en virtud del Programa emergente por las razones que ahí señala, cuya elaboración y presentación no fue puesta en duda por el acusado, por el contrario, en su escrito de comparecencia manifestó expresamente haber solicitado el apoyo de mérito.

En efecto, con las documentales previamente descritas a las cuales se les otorga valor probatorio pleno, se acreditó que el dieciséis de abril de dos mil veinte, el Particular imputado, presentó, diversa documentación ante la autoridad FIDEAPECH.

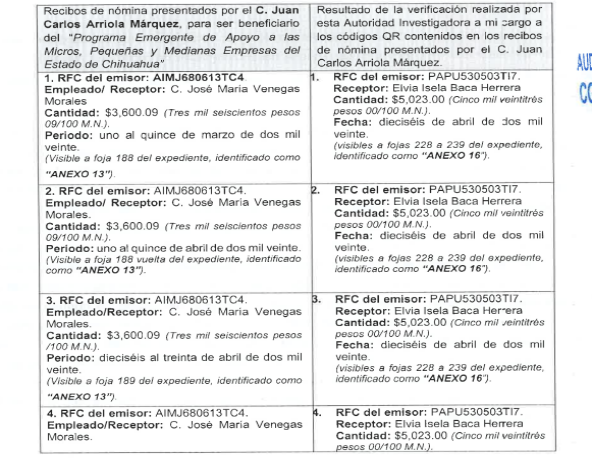

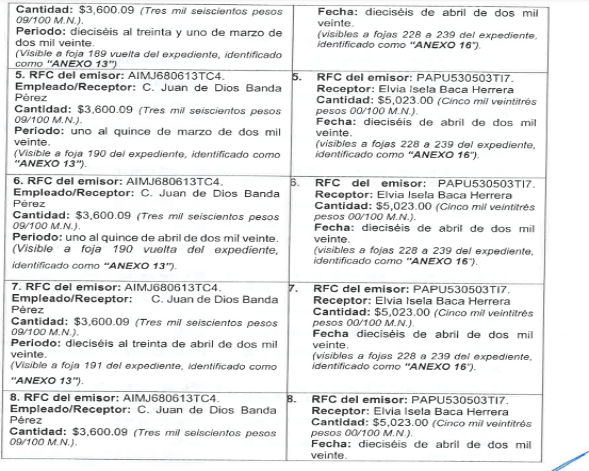

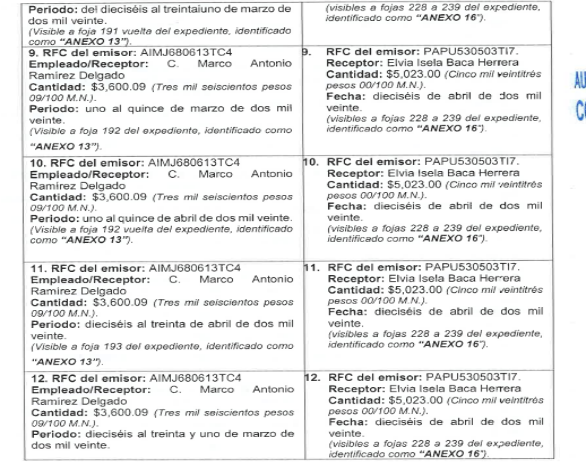

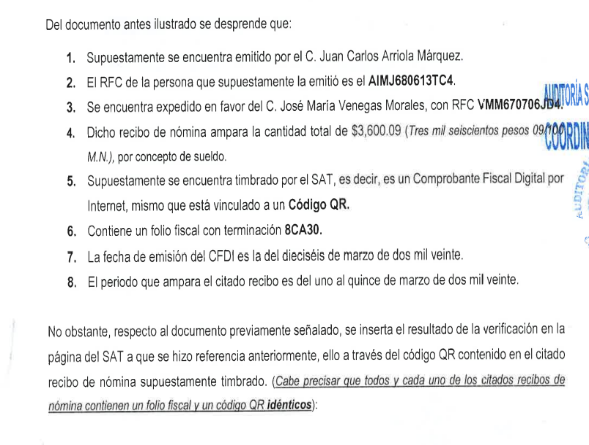

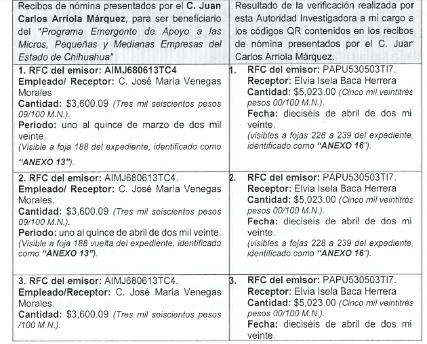

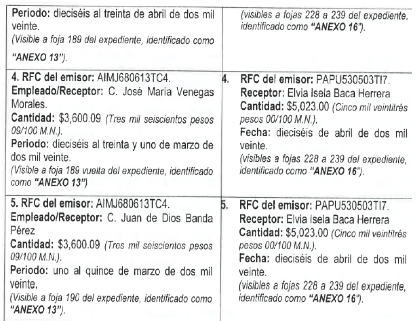

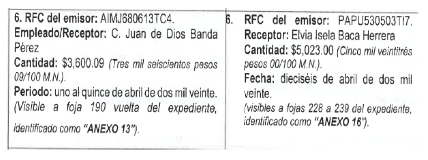

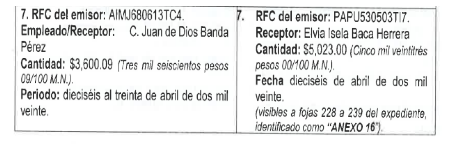

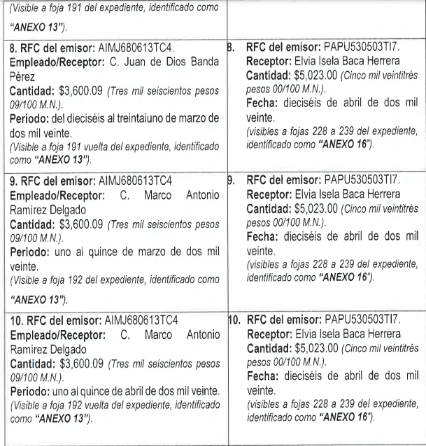

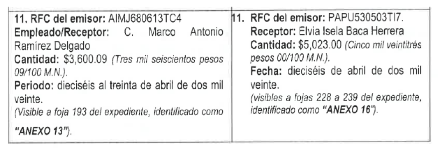

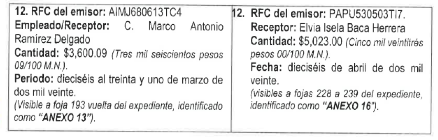

Ahora bien, como ya se ha dicho, dentro de la documentación anexa a su solicitud, el presunto responsable anexó doce Comprobantes Fiscales Digitales por Internet, los cuales, amparan la misma cantidad de recibos de nómina, cuyo contenido se reproduce a continuación:

Es así que, acorde a lo dispuesto en los ordinales 131, 133 y 165, segundo párrafo de la Ley general de responsabilidades, a las documentales en comento se les otorga valor probatorio pleno, al constituir un medio de convicción apto y suficiente para crear convicción de que la persona física incoada exhibió doce recibos de nómina, en cuya versión impresa se hacen constar el R.F.C. del emisor, nombre de empleado, periodo quincenal y cantidad de sueldo.

Hasta aquí, esta Autoridad resolutoria adquiere convicción de que el Particular imputado presentó esa documentación ante FIDEAPECH.

El siguiente punto de estudio, radica en analizar la razón de que la Autoridad investigadora señale como alterados los doce Comprobantes Fiscales Digitales por Internet.

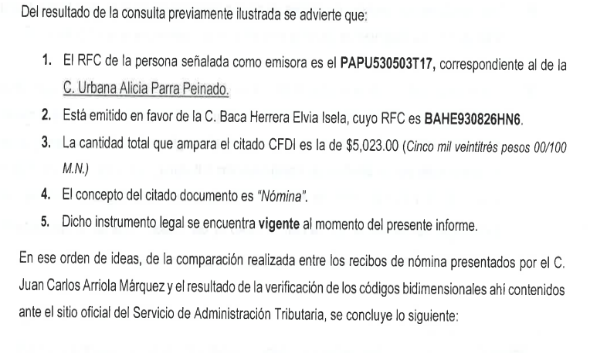

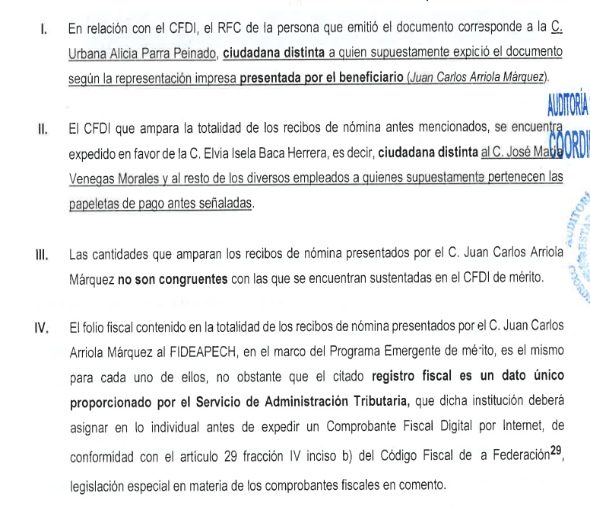

Lo anterior, se sustenta en la acusación, ya que, al momento de realizar una verificación con el código QR que tienen esos documentos, no corresponden a los datos que arroja el sistema del Servicio de Administración Tributaria, tal y como se demuestra a continuación.

En efecto, respecto a la falta de coincidencia entre lo asentado en la versión impresa de los comprobantes y los datos mostrados al escanear el código QR, se acredita con la exhibición del acuerdo de cinco de octubre de dos mil veintidós, por el que la Autoridad investigadora ordenó la verificación a través del código QR de los doce comprobantes controvertidos, [acuerdo y verificación localizables de folios 245 a 257 del expediente disciplinario de mérito], diligencia efectuada por el Titular de la Coordinación de

Investigaciones I, de la Auditoría Superior del Estado, con lo cual se demuestra que los datos contenidos en los Comprobantes Fiscales de referencia, son diversos a los obtenidos en el documento que se acompañó a la solicitud presentada por el Particular vinculado, es decir, que la versión impresa de tal documento no coincide con los datos registrados en los Sistemas Institucionales del Servicio de Administración Tributaria.

Así, a la documental pública consistente en acuerdo de cinco de octubre de dos mil veintidós y sus anexos, se les otorga valor probatorio pleno, en términos de lo dispuesto en los arábigos 131, 133, 159 y 165, segundo párrafo, de la Ley general de responsabilidades, por ser apta y suficiente para acreditar la falta de coincidencia que existe entre lo asentado en la versión impresa de los doce Comprobantes Fiscales Digitales por Internet, aportados por Juan Carlos Arriola Márquez y los datos que obran en los Sistemas Institucionales del Servicio de Administración Tributaria.

Asimismo, para tener por acreditado el extremo de la acusación, se digitaliza los datos arrojados que son anexos a la diligencia realizada por la Autoridad investigadora el cinco de octubre de dos mil veintidós:

Es así que, para mayor claridad, se establecen las diferencias detectadas por la Autoridad investigadora, que fueron descritas en el IPRA y, que como ha quedad establecido se acreditaron con las pruebas aportadas:

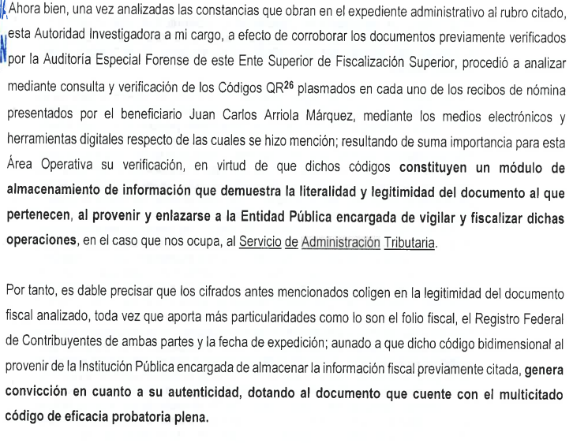

Bajo esa guisa, sobre el valor probatorio de la validación de los datos de los comprobantes alterados a través del código QR, es menester señalar que la información generada o comunicada que conste en medios electrónicos, ópticos o en cualquier otra tecnología, se reconoce como medio de prueba, para lo cual se deberá considerar la fiabilidad del método en que haya sido generada, comunicada, recibida o

archivada7 y, en su caso, si es posible atribuir a las personas obligadas el contenido de la información relativa y ser accesible para su ulterior consulta. Así lo prevé expresamente el artículo 165, de la Ley general de responsabilidades.8

De ahí que su valor quede al arbitrio del juzgador como indicio, y como tal deban atenderse los hechos que con dicho instrumento se pretendan demostrar, en concordancia con los demás medios de convicción que obren en autos, tal y como acontece en la especie.

Luego, los documentos que se obtuvieron mediante la verificación descrita, merece valor probatorio pleno al ser adminiculado con los diversos medios de convicción que obran en el expediente disciplinario

Es menester precisar que, tales documentales [comprobantes alterados] del expediente disciplinario de trato, son justipreciadas por esta Sala en los términos exactos en que fueron suministradas al procedimiento de responsabilidades de mérito, sin que se encuentren desvirtuada en cuanto a su legalidad y autenticidad y, virtud a que, no puede analizarse en forma aislada, ya que se trata de medio de prueba [documental], acorde con la verdad conocida y el recto raciocinio de la relación que guarda con los demás documentos aportados entre sí y son analizados en forma integral y adminiculada como fue reseñado, por lo que, esta Sala les otorga valor probatorio pleno, las cuales, en conjunto, tienen mérito y robustecen para arribar a la convicción de que el Particular vinculado cometió la conducta reprochada en los términos de la acusación.

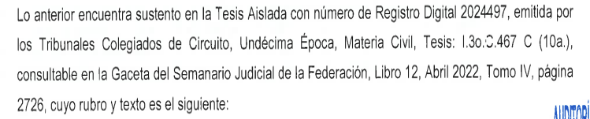

Asimismo, sirve como criterio orientador, lo contenido en la tesis I.3o.C.467 C (10a.) emitida por los Tribunales Colegiados de Circuito en la que señalaron «[...] De tal suerte que el valor probatorio del documento fiscal se refuerza al adminicular esa información con el código QR (del inglés Quick Response Code o código de respuesta rápida), que es la evolución del código de barras, que consiste en un módulo para almacenar información en una matriz de puntos o en un código de barras bidimensional, lo que lleva a inferir que la factura es un documento auténtico. Esto es así, porque al escanear dicho código (con un aparato de telefonía celular), remite al portal del Servicio de Administración Tributaria (SAT) en donde aparecen, precisamente, los datos del emisor. De lo que se colige que el documento fiscal es original, porque aporta más datos de los que se pueden conocer a través de los sentidos humanos como lo es el código QR, que requiere un componente tecnológico para poder descifrarlo, que al escanear dicho código, aporta datos que no son comprensibles en forma directa a través de la percepción de los sentidos; factores que no solamente demuestran la literalidad del documento, sino que dentro de éste aparecen otros elementos que no pueden leerse a simple vista, pero que contienen información fidedigna de los datos que ampara, que puede ser traducida fácilmente con el empleo de los componentes tecnológicos como celulares digitales y páginas de Internet, de tal suerte que el código QR, una vez escaneado, remite al centro de verificación de comprobantes fiscales del Servicio de Administración Tributaria (SAT), en donde aparecen ciertos datos que concuerdan con la factura, como lo son el folio fiscal, el Registro Federal de Contribuyentes de ambas partes, así como la fecha de expedición.[...]»9

_______________

7 Ovalle Favela, José, Derecho procesal civil, 3a. ed., México, Harla, 1989, p. 130.

8 Ley General de Responsabilidades Administrativas

Artículo 165. Se reconoce como prueba la información generada o comunicada que conste en medios electrónicos, ópticos o en cualquier otra tecnología. Para valorar la fuerza probatoria de la información a que se refiere el párrafo anterior, se estimará primordialmente la fiabilidad del método en que haya sido generada, comunicada, recibida o archivada y, en su caso, si es posible atribuir a las personas obligadas el contenido de la información relativa y ser accesible para su ulterior consulta.

Cuando la ley requiera que un documento sea conservado y presentado en su forma original, ese requisito quedará satisfecho si se acredita que la información generada, comunicada, recibida o archivada por medios electrónicos, ópticos o de cualquier otra tecnología, se ha mantenido íntegra e inalterada a partir del momento en que se generó por primera vez en su forma definitiva y ésta pueda ser accesible para su ulterior consulta.

Código de Procedimientos Civiles del Estado de Chihuahua

Artículo 354. Para valorar la fuerza probatoria de los mensajes de datos, se estimará primordialmente la fiabilidad del método en que haya sido generada, archivada, comunicada o conservada.

9 De rubro: «FACTURAS. LA INFORMACIÓN GENERADA O COMUNICADA QUE CONSTE EN MEDIOS ELECTRÓNICOS, ÓPTICOS O EN CUALQUIER OTRA TECNOLOGÍA, OBTENIDA A TRAVÉS

DEL CÓDIGO QR QUE AQUÉLLAS CONTIENEN, SE RECONOCE COMO PRUEBA PLENA.» Consultable en el Semanario Judicial de la Federación con Registro Digital 2024497.

Por lo expuesto, se acredita más allá de toda duda razonable la conducta atribuida al Particular imputado, en los términos planteados en el IPRA.

C. SIMULACIÓN DE CUMPLIR REQUISITOS ESTABLECIDOS EN LOS PROCEDIMIENTOS ADMINISTRATIVOS.

Se procede al análisis del tercer elemento de la falta administrativa grave imputada, el cual alude a la simulación del cumplimiento de requisitos establecidos en los procedimientos administrativos, la que se le atribuyó, en el caso, respecto al cumplimiento del requisito consistente en adjuntar al escrito de solicitud al programa emergente la documentación soporte [recibos de nómina] que compruebe la necesidad del apoyo.

Es así que, para el estudio de este elemento, conviene analizar el término "procedimiento administrativo" que es uno de los ejes fundamentales del Derecho Administrativo.

El acto administrativo requiere normalmente para su formalización estar precedido por una serie de formalidades y otros actos intermedios que dan al autor del propio acto la ilustración e información necesarias para guiar su decisión al mismo tiempo que constituyen una garantía de que la resolución se dicta, no de un modo arbitrario, sino de acuerdo con las normas legales. Ese conjunto de formalidades y actos que preceden y preparan el acto administrativo es lo que constituye el procedimiento administrativo.10

Rafael Martínez Morales11 indica que el procedimiento administrativo "es la serie coordinada de medidas tendentes a producir y ejecutar un acto administrativo".

El procedimiento administrativo se clasifica como:

1) interno y externo;

2) previo y de ejecución y,

3) de oficio y a petición de parte y sus características son:

a) Legalidad,

b) Eficiencia,

c) Gratuidad,

d) Publicidad,

e) Agilidad,

f) Equidad y

g) Requisitos del procedimiento.12.

En nuestro régimen legal se han organizado procedimientos especiales adecuados al acto que ha de realizarse, ello ha obedecido a la necesidad de acomodar la manera de actuar de la Administración a las necesidades que esta tiene que satisfacer, al reconocer así que el procedimiento para ser útil y eficaz debe ser impuesto por los objetivos especiales de la actividad administrativa.

Entre esos procedimientos especiales podemos señalar como ejemplos los establecidos para la determinación de los créditos fiscales, para fijar las bases de las obligaciones tributarias, para la obtención de concesiones de explotación de bienes de la Nación (aguas, minas, tierras) o de servicios públicos (vías de comunicación, transportes, energía eléctrica, etc.); para la obtención de patentes de invención o registro de marcas y avisos comerciales para la naturalización de extranjeros; para la autorización de escuelas privadas; para la expropiación por causa de utilidad pública, entre otros.

En el artículo 28, de la Ley de Procedimiento Administrativo del Estado de Chihuahua, en vigor, se establece que las disposiciones del Título Cuarto, Capítulo I, de la misma, son aplicables a la actuación de las y los particulares ante la autoridad administrativa respecto de los actos a través de los cuales se desenvuelve la función administrativa.

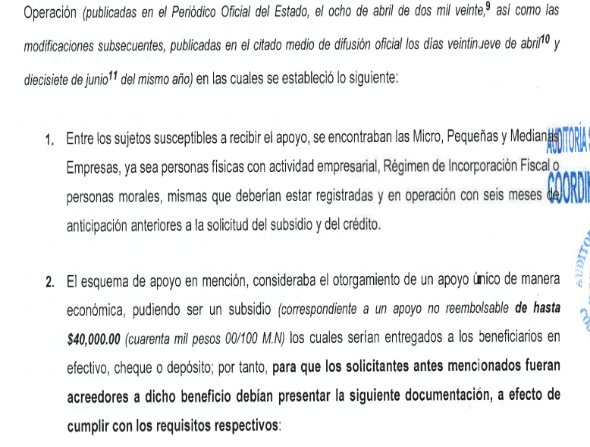

En el caso, de las Reglas de Operación del Programa Emergente de Apoyo a las Micro, Pequeñas y Medianas Empresas del Estado de Chihuahua, publicado en el Periódico Oficial de esta Entidad Federativa el ocho de abril de dos mil veinte, se conoció lo siguiente:

1. En el inciso I, se describió el contexto del panorama que imperaba en la época de los hechos y se estableció «derivado de la situación del cierre de negocios por la contingencia de salud provocada por el coronavirus (COVID-19), y al riesgo que corren las Mipymes debido a las necesarias medidas tomadas conforme al acuerdo número 049/2020 publicado en el Periódico Oficial del Estado el 25 de marzo del 2020, El Fideicomiso Estatal para el Fomento de las Actividades Productivas en el Estado de Chihuahua (FIDEAPECH), a través de su Comité Técnico, máximo órgano de gobierno del fideicomiso, y en seguimiento a su encomienda conferida a través de su contrato de creación y a sus cuatro convenios modificatorios de promover el fortalecimiento, creación y desarrollo de las Micro, pequeñas y medianas empresas, así como el

apoyo a las actividades en el estado, se ve la necesidad de establecer un mecanismo de apoyo sencillo, fácil y rápido de apoyo en casos de contingencias futuras.»

_______________

10 Fraga, Gabino. Derecho Administrativo, editorial Porrúa, 45° edición, Ciudad de México, páginas 254 a 257.

11 Martínez Morales Rafael I, op.cit., p.258.

12 Ramírez Chavero Iván. Derecho Procesal Administrativo. Práctica Forense de Derecho Administrativo, Editorial Flores, Segunda edición, páginas 21 a 22.

2. Que en su inciso IV, se señalaron los fines del programa «Apoyar con esquemas de financiamiento y subsidio a las Mipymes afectadas por contingencias de tipo económico, ambiental, salud pública y todas aquellas que determine el Estado de Chihuahua, en conjunto con las autoridades correspondientes y que en lo general pongan en riesgo el mantenimiento de las Mipymes de la entidad.»

3. Que en la fracción VIII, se establecieron los esquemas de apoyo, cuyo inciso A, se refiere a los subsidios, mismos que podían ser económicos de hasta $40,000.00 (cuarenta mil pesos 00/100 M.N.)

4. Que dichos subsidios eran para las microempresas de uno a diez empleados.

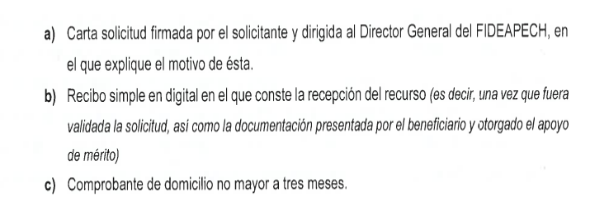

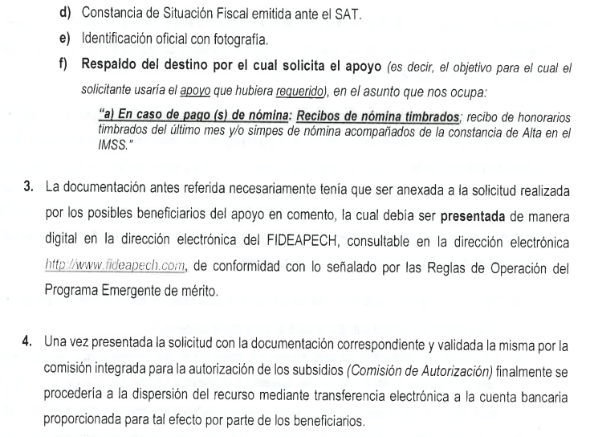

5. Que en el inciso A.1., de la fracción VIII, se señalaron los requisitos y documentos para ser acreedor del beneficio:

«A.l Requisitos y documentos.

Para personas físicas con actividad empresarial, régimen de incorporación fiscal o personas morales:

· Llenar el cuestionario paramétrico que determinará si el solicitante es candidato al apoyo, mismo que Fideapech dispondrá por medios electrónicos y solo en caso de fuerza mayor en los que no exista forma de hacerlo por medios electrónicos se podrá aplicar en un formato impreso (Anexo 1). Para ser beneficiario del recurso deberá contar con al menos 12 puntos de los 50 posibles.

· Carta solicitud firmada por el solicitante y dirigida al Director General del Fideapech, en la cual explique el motivo de la misma y cómo ha sido afectado por la contingencia.

· Recibo simple en digital que conste la recepción del recurso.

· Comprobante de domicilio no mayor a tres meses.

· Constancia de Situación Fiscal emitida ante el SAT.

· Identificación oficial con fotografía.

· Respaldo del destino por el cual solicita el apoyo.

o En caso del pago(s) de nómina: Recibos de nómina del mes previo a la solicitud, en caso de requerir apoyo para pagar hasta tres meses, se utilizará el último recibo como base y se multiplicará por los tres meses, de estar forma conocer cuánto asciende el gasto en nómina por el periodo solicitado. [...]»

Derivado de lo anterior, la Quinta Sala estima que se acredita la simulación atribuida al Particular imputado.

Lo anterior, ya que de las reglas de operación transcritas, se advierte que el Gobierno del Estado de Chihuahua, a través del Plan emergente trató de contribuir al fortalecimiento de las pequeñas y medianas empresas que se encontraban en una situación de vulnerabilidad derivado del cierre de actividades por la contingencia sanitaria.

Luego, como parte del programa se instauraron una serie de apoyos económicos para aquellas personas físicas o morales que lo requirieran, en el caso específico, para el pago de nómina.

Ante eso, la propia autoridad administrativa creó un procedimiento administrativo especial que la persona interesada debía seguir para ser tomada en cuenta, el cual, iniciaba con el registro a través de la dirección electrónica de FIDEAPECH y concluía, en su caso, con la transferencia de fondos al beneficiado.

En este caso, como requisito para obtener un subsidio económico para el pago de nómina era un requisito, según las citadas reglas de operación, anexar a la solicitud recibos de nómina del mes previo a la solicitud, mismos que fueron presentados por el presunto responsable, no obstante, con alteraciones en su contenido.

Por lo expuesto, se acreditó la simulación de cumplir requisitos establecidos en los procedimientos administrativos atribuida al Particular imputado, en los términos planteados en el IPRA.

D. PROPÓSITO DE LOGRAR UN BENEFICIO

Finalmente, se analiza como elemento de la falta administrativa grave atribuida, el propósito del Particular

imputado de lograr un beneficio económico, como beneficiario del Plan emergente, que según refiere la acusación, obtuvo.

Al efecto, conviene recordar lo estudiado en el apartado que antecede, del cual, se infiere que las reglas de operación transcritas establecen como objetivo del Plan emergente, apoyar económicamente a aquellas personas física o morales que cumplieran con los requisitos descritos en dichas reglas.

Por tanto, toda persona participante tenía la intención de resultar beneficiada con los apoyos económicos contemplados por las reglas de operación.

Para sustentar lo anterior, la Autoridad investigadora ofreció como medios de prueba las documentales consistentes en escritos libres signados por el Particular imputado [visibles a fojas 222 y 223 del expediente administrativo], en las que se plasma la voluntad de solicitar un subsidio para hacer frente a las complicaciones actuales y no cerrar su negocio, así como proporcionar los datos bancarios para en caso de resultar beneficiado. Tales documentales se digitalizan a continuación:

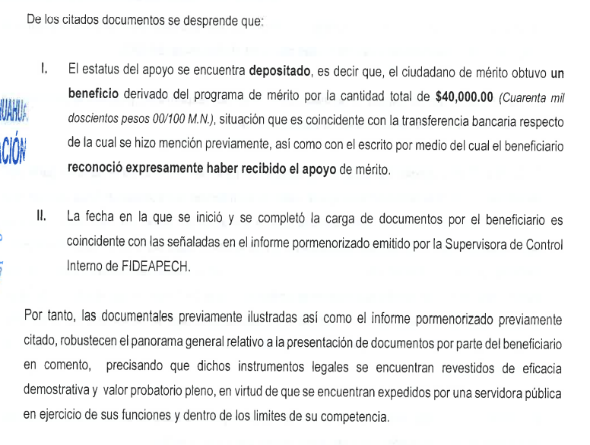

Además, de la diversa documental que obra a foja 231, se advierte que el Particular imputado no solo contaba con la intención de obtener un beneficio, sino que, de hecho, lo consiguió, tal y como se advierte del recibo de diecisiete de mayo de dos mil veinte que se reproduce a continuación:

En ese tenor, a las documentales públicas reproducidas, se les otorga valor probatorio pleno, acorde a lo dispuesto en los artículos 131, 133 y 165, segundo párrafo, de la Ley general de responsabilidades, al tratarse de un medio de convicción idóneo y suficiente para acreditar que el Particular imputado participó en el procedimiento administrativo con la intención de obtener un beneficio y que, de hecho, lo obtuvo, al ser beneficiario de un apoyo económico denominado subsidio por la cantidad de $40,000.00 (cuarenta mil pesos 00/100 M.N.)

Por lo expuesto, esta Quinta Sala estima acreditado el cuarto y último elemento de la falta atribuida,

consistente en el propósito de lograr un beneficio.

E. PRONUNCIAMIENTO RESPECTO DE ARGUMENTOS DE DEFENSA DEL PARTICULAR IMPUTADO

No obstante que quedaron acreditados los elementos para estimar acreditada la falta atribuida al Particular imputado, se analizan los argumentos de defensa hechos valer por el incoado, en atención a los principios de congruencia y exhaustividad que deben contener todas las resoluciones, así en su escrito de comparecencia manifestó:

o Que en marzo y abril del dos mi veinte, se enteró por conducto de su contador de los apoyos que estaba dando el Gobierno del Estado por medio de FIDEAPECH, para lo cual le dijo que él se encargaría de todo, por lo que manifiesta que confió en su apoyo y es correcto reconocer que por su exceso de confianza y falta de cuidado no revisó y asumió que era correcta la entrega de la documentación realizada;

o Que en los términos del último párrafo del artículo 89, de la Ley general de responsabilidades confiesa su responsabilidad por no haber revisado la documentación que se envió la cual no falseó pero si presentó.

o También señala que dentro del procedimiento deben respetarse sus derechos humanos.

o Además, continua su argumentación al decir que se encontraba en una situación de un error invencible ya que al momento en que ocurrieron los hechos había mucha incertidumbre respecto de la Ley general de responsabilidades se encontraba vigente o no;

o Luego, estima que debe velarse por el principio de tipicidad, según el cual, la conducta que se reprocha debe ser idéntica a aquella que la ley sancionar como una falta administrativa grave, además, de argüir que opera en su favor el principio de presunción de inocencia, por lo que, la carga de la prueba corresponde a la Autoridad investigadora.

o Finalmente, estima que la Autoridad investigadora no aporta ninguna prueba para sustentar el dolo con el que se cometió la acción, lo anterior, puesto que si bien confiesa que él firmó la solicitud, no se hizo con un dolo de presentar información falsa, sino que tal cuestión la atribuye a un exceso de confianza en su contador.

Al respecto, es pertinente acotar que el primer párrafo de la fracción IV del artículo 109,13 de la Constitución general, prevé que las sanciones administrativas serán aplicables a las personas particulares que intervengan en actos u omisiones que transgredan los principios rectores del servicio público.

Es así que, con la creación del Sistema Nacional Anticorrupción se instauraron como tipos administrativos una serie de actos de particulares vinculados con faltas graves y actos de corrupción, con los cuales se afecta el debido desempeño de la función pública, e indirectamente se genera un perjuicio al servicio público, el cual genera efectos en el ámbito interno de la administración pública y no en la esfera jurídica de los particulares, por conllevar una transgresión a la correcta y eficiente prestación del servicio público.

La Segunda Sala de la Suprema Corte ha señalado que el objeto de los procedimientos de responsabilidad administrativa es lograr y preservar una prestación óptima del servicio público, pues la función pública responde a intereses de la colectividad, por lo cual la investigación de esas conductas busca determinar con exactitud si se cumplió o no con los deberes y obligaciones inherentes al cargo y si, por ende, la conduta resulta compatible o no con el servicio que presta, sustenta lo anterior la tesis 2a. CXXVII/2002.14

La materia del procedimiento disciplinario de mérito consiste en un acto de particular vinculado con faltas administrativas graves en el cual no se prevé expresamente como elemento típico la generación de un resultado material, menos aún que este se traduzca en un daño al ente público.

En este sentido la reforma de la Constitución general publicada en el Diario Oficial de la Federación el veintisiete de mayo de dos mil quince, en sus artículos Segundo, Tercero, Cuarto, Quinto y Sexto Transitorios ordenó la expedición de la Ley General del Sistema Nacional Anticorrupción, de la Ley General de Responsabilidades Administrativas y la Ley Orgánica del Tribunal Federal de Justicia Administrativa, asimismo, respecto de la Ley Orgánica de la Administración Pública Federal, Ley Orgánica de la Procuraduría General de la República, Código Penal Federal, Ley de Fiscalización y Rendición de Cuentas, sólo fueron reformados algunos de sus artículos.

_______________

13 Artículo 109. Los servidores públicos y particulares que incurran en responsabilidad frente al Estado, serán sancionados conforme a lo siguiente:

...

IV. Los tribunales de justicia administrativa impondrán a los particulares que intervengan en actos vinculados con faltas administrativas graves, con independencia de otro tipo de responsabilidades, las sanciones económicas; inhabilitación para participar en adquisiciones, arrendamientos, servicios u obras públicas; así como el resarcimiento de los daños y perjuicios ocasionados a la Hacienda Pública o a los entes públicos federales, locales o municipales. Las personas morales serán sancionadas en los términos de esta

fracción cuando los actos vinculados con faltas administrativas graves sean realizados por personas físicas que actúen a nombre o representación de la persona física y en beneficio de ella. También podrá ordenarse la suspensión de actividades, disolución o intervención de la sociedad respectiva cuando se trate de faltas administrativas graves que causen perjuicio a la Hacienda Pública o a los entes públicos, federales, locales o municipales, siempre que la sociedad obtenga un beneficio económico y se acredite participación de sus órganos de administración, de vigilancia o de sus socios, o en aquellos casos que se advierta que la sociedad es utilizada de manera sistemática para vincularse con faltas administrativas graves; en estos supuestos la sanción se ejecutará hasta que la resolución sea definitiva. Las leyes establecerán los procedimientos para la investigación e imposición de las sanciones aplicables de dichos actos u omisiones.

...

14 Localizable en el Semanario Judicial de la Federación y su Gaceta, bajo el registro digital 185655, de rubro: <<RESPONSABILIDAD ADMINISTRATIVA DE LOS SERVIDORES PÚBLICOS. OBJETIVO DEL PROCEDIMIENTO RELATIVO...[...]>>.

En ese orden, tenemos que la Ley General de Responsabilidades Administrativas se publicó en el Diario Oficial de la Federación el dieciocho de julio de dos mil dieciséis y en su artículo tercero transitorio se estableció que dicha Ley, entraría en vigor al año siguiente, es decir, el diecinueve de julio de dos mil dieciséis, por lo cual, es inconcuso que a partir de esa fecha era de observancia obligatoria y general y que los tipos administrativos recogidos en la misma fueron sancionables desde entonces.

Justo con ello se advierte que, no es dable considerar que el Particular vinculado se encontraba ante un error de prohibición directo de carácter invencible, pues no se ha puesto en duda la forma y fecha de la entrada en vigor de la norma punitiva, es decir, los efectos de la misma fueron plasmados diáfanamente por el legislador.

Finalmente, se analizan las manifestaciones vertidas en el sentido de que las autoridades del procedimiento deben cuidar, en todo momento, el principio de presunción de inocencia así como la carga de la prueba correspondiente, las cuales se califican como infundadas e insuficientes, conforme a lo siguiente:

Respecto a la primera manifestación, en la cual sostuvo que la Autoridad investigadora tiene la carga de la prueba y debe velar por el principio de presunción de inocencia, así como tipicidad, su argumento deviene insuficiente15, ya que el Particular imputado omitió señalar con que actuaciones se vulneraron sus derechos, máxime que esta Autoridad resolutora, efectivamente, ha desarrollado esta sentencia en apego a las normas que dimanan del procedimiento administrativo disciplinario y sancionador, como lo es, el respeto a la presunción de inocencia y a sabiendas de que la carga de la prueba es de la Autoridad investigadora para lo cual se realizaron ejercicios argumentativos de valoración probatorio.

En cuanto al tema de tipicidad, en el apartado respectivo, esta Quinta Sala, analizó de forma total cada uno de los elementos del tipo para llegar al esclarecimiento de los hechos y decidir, en concreto, si las conductas desplegadas se subsumen necesariamente en cada elemento, cuestión a la que se concluyó de forma afirmativa por las consideraciones expresadas en ese apartado.

Como apoyo a la consideración previa se invocan, por identidad de criterio y en lo conducente, los criterios de jurisprudencia 1a./J. 81/2002 y V 2o. J/1.16

Además, en cuanto a la manifestación respectiva al dolo con el que se cometió la infracción, es importante aclarar que, del cúmulo probatorio que fue analizado en su momento, quedó acreditado que el incoado presentó información alterada, es decir, el elemento del dolo, como acto volitivo del sujeto activo del delito se configuró al momento de que se realizó, por su parte, una serie de actos encaminados a concretar la solicitud y obtención del apoyo.

Lo anterior, pues la conducta que se le reprocha no es la elaboración o alteración de los documentos, sino, su mera presentación en un procedimiento administrativo con el objetivo de conseguir un beneficio.

En mérito de lo expuesto, a juicio de esta Quinta Sala, se acredita la comisión del acto de particular vinculado con faltas graves denominado utilización de información falsa, previsto en el artículo 69, de la Ley general de responsabilidades, la cual se atribuyó por la acusación a el Particular imputado.

En ese orden de ideas, no debe perderse de vista que respecto de la descripción de las conductas ilícitas no debe existir duda de su alcance y significado, al realizar el proceso de adecuación típica, a efecto de no infringir los principios de legalidad y seguridad jurídica.

Es importante acotar que, al derecho administrativo sancionador son aplicables ciertos principios rectores del derecho penal toda vez que se trata de una manifestación punitiva del Estado, pero eso no sucede de manera automática y total, sino que debe hacerse en lo que resulte compatible. Toma sustento lo anterior de la jurisprudencia P./J. 99/200617.

_______________

15 Corrobora lo estudiado la Jurisprudencia V.2º. J/105 1, de rubro: «AGRAVIOS INSUFICIENTES», sustentada por el Segundo Tribunal Colegiado de Circuito, publicado en la Gaceta del Semanario Judicial de la Federación número 81, septiembre de 1994, página 66, Octava Época.

16 Consultables en el Semanario Judicial de la Federación, bajo los registros digitales 185425 y 2010038, de rubros: <<CONCEPTOS DE VIOLACIÓN O AGRAVIOS. AUN CUANDO PARA CONCEPTOS DE VIOLACIÓN O AGRAVIOS. AUN CUANDO PARA LA PROCEDENCIA DE SU ESTUDIO BASTA CON EXPRESAR LA CAUSA DE PEDIR, ELLO NO IMPLICA QUE LOS QUEJOSOS O RECURRENTES SE LIMITEN A REALIZAR MERAS AFIRMACIONES SIN FUNDAMENTO. LA PROCEDENCIA DE SU ESTUDIO BASTA CON EXPRESAR LA CAUSA DE PEDIR, ELLO NO IMPLICA QUE LOS QUEJOSOS O RECURRENTES SE LIMITEN A REALIZAR MERAS AFIRMACIONES SIN FUNDAMENTO.[...]>> y <<CONCEPTOS O AGRAVIOS INOPERANTES. QUÉ DEBE ENTENDERSE POR RAZONAMIENTO COMO COMPONENTE DE LA CAUSA DE PEDIR PARA QUE PROCEDA SU ESTUDIO.[...]>>.

17 De rubro: «DERECHO ADMINISTRATIVO SANCIONADOR. PARA LA CONSTRUCCIÓN DE SUS PROPIOS PRINCIPIOS CONSTITUCIONALES ES VÁLIDO ACUDIR DE MANERA PRUDENTE A LAS TÉCNICAS GARANTISTAS DEL DERECHO PENAL, EN TANTO AMBOS SON MANIFESTACIONES DE LA POTESTAD PUNITIVA DEL ESTADO.»; Consultable en el Semanario Judicial de la Federación con el registro 174488.

El derecho administrativo sancionador posee como objetivo garantizar a la colectividad en general, el desarrollo correcto y normal de las funciones reguladas por las leyes administrativas, utilizando el poder de policía para lograr los objetivos en ellas trazados.

Ahora bien, en la interpretación constitucional de los principios del derecho administrativo sancionador debe acudirse al principio de tipicidad, normalmente referido a la materia penal, haciéndolo extensivo a las infracciones y sanciones administrativas, de modo tal que si cierta disposición administrativa establece una sanción por alguna infracción, la conducta reprochada debe encuadrar exactamente en la hipótesis normativa previamente establecida, sin que sea lícito ampliar ésta por analogía o por mayoría de razón.

El principio de tipicidad, que junto con el de reserva de ley integran el núcleo duro del principio de legalidad en materia de sanciones, se manifiesta como una exigencia de predeterminación normativa clara y precisa de las conductas ilícitas y de las sanciones correspondientes. En otras palabras, dicho principio se cumple cuando consta en la norma una predeterminación inteligible de la infracción y de la sanción; supone en todo caso la presencia de una lex certa que permita predecir con suficiente grado de seguridad las conductas infractoras y las sanciones.

Sirve de apoyo a lo anterior la jurisprudencia P./J. 100/200618.

Una vez establecido lo anterior, es necesario imponerse del contenido del artículo 135 de la Ley general de responsabilidades, que prevé:

"Artículo 135. Toda persona señalada como responsable de una falta administrativa tiene derecho a que se presuma su inocencia hasta que no se demuestre, más allá de toda duda razonable, su culpabilidad. Las autoridades investigadoras tendrán la carga de la prueba para demostrar la veracidad sobre los hechos que demuestren la existencia de tales faltas, así como la responsabilidad de aquellos a quienes se imputen las mismas. Quienes sean señalados como presuntos responsables de una falta administrativa no estarán obligados a confesar su responsabilidad, ni a declarar en su contra, por lo que su silencio no deberá ser considerado como prueba o indicio de su responsabilidad en la comisión de los hechos que se le imputan."

Del referido artículo se advierten los principios que deberán de ser observados por las autoridades sancionadoras al momento determinar la existencia o inexistencia de una responsabilidad, los cuales se desglosan a continuación:

I. Toda persona señalada como responsable de una falta administrativa tiene derecho a que se presuma su inocencia hasta que no se demuestre, más allá de toda duda razonable, su culpabilidad.

II. Las autoridades investigadoras tendrán la carga probatoria para demostrar la veracidad sobre los hechos que demuestren la existencia de tales faltas, así como la responsabilidad de aquellos a quienes se imputen las mismas.

III. Quienes sean señalados como presuntos responsables de una falta administrativa no estarán obligados a confesar su responsabilidad, ni a declarar en su contra, por lo que su silencio no deberá ser considerado como prueba o indicio de su responsabilidad en la comisión de los hechos que se le imputan.

Esto quiere decir qué en los procedimientos de responsabilidades administrativas, el imputado goza del

principio de presunción de inocencia, consistente en el derecho fundamental que tiene toda persona a ser considerada y tratada como inocente respecto de la acusación formal en su contra.

Es deber que en cualquier investigación exista la presunción de inocencia como un derecho legítimo y reconocido a favor de las personas. Esto ocurre porque se encuentra inserto tanto en la Constitución general como en los tratados internacionales. De ahí que el principio de presunción de inocencia exija que para imponer una sanción sea indispensable la certeza de la culpabilidad, ya que si lo que motiva es sancionar cierta conducta, ante la duda de su existencia no existe razón para imponerla.

Así tenemos que, por un lado, el principio de presunción de inocencia constituye el derecho a recibir la consideración y el trato de "no autor o no partícipe" en hechos de carácter sancionatorio y determina, por ende, el derecho a que no se apliquen las consecuencias o los efectos jurídicos relacionados a hechos de tal naturaleza en las relaciones jurídicas de todo tipo y, por otro, requiere de actividad probatoria de autoridad competente que la destruya de forma clara y rotunda.

Consecuentemente, bajo los referidos parámetros, esta Autoridad resolutora considera que en el presente procedimiento administrativo sancionador existe acervo probatorio suficiente que desvirtúa la presunción de inocencia de la persona imputada, pues se demostró que hizo uso de la información reseñada, en un procedimiento administrativo.

Así, esta Autoridad resolutora considera que, la Autoridad investigadora y el Tercero denunciante demuestran sin que quede lugar a dudas, con los diversos medios de prueba contenidos en el expediente administrativo disciplinario, la existencia de la falta administrativa grave en comento, así como la responsabilidad de la persona física imputada.

_______________

18 Consultable en el Semanario Judicial de la Federación y su Gaceta, de registro digital: 174326, de rubro:<<TIPICIDAD. EL PRINCIPIO RELATIVO, NORMALMENTE REFERIDO A LA MATERIA PENAL, ES APLICABLE A LAS INFRACCIONES Y SANCIONES ADMINISTRATIVAS.[...] >>.

Lo antes mencionado se robustece con lo resuelto por la Corte Interamericana sobre Derechos Humanos en la jurisprudencia emanada del Caso Ricardo Canese vs, Paraguay. Fondo, Reparaciones y Costas, resuelto mediante sentencia de 31 de agosto de 2004, serie C No.11119.

En consecuencia, por todo lo anteriormente expuesto, esta Quinta Sala concluye que se actualiza según la norma referida, la conducta reprochada al Particular imputado.

En conclusión, se actualiza la falta grave atribuida al Particular imputado [persona física de J.C.A.M.], prevista en el artículo 69, primer párrafo, de la Ley general de responsabilidades.

A partir de los hechos analizados en el presente fallo y con base en los medios de convicción que obran en los autos del procedimiento administrativo disciplinario de mérito, derivado de que el Particular imputado resultó responsable de la falta administrativa grave prevista por artículo 69, primer párrafo, de la Ley general de responsabilidades, se impone la siguiente:

Sanción.

El arbitrio de esta Autoridad resolutora en el presente caso se orienta a calificar el grado de culpabilidad administrativa y, en virtud de que es potestad de quien esto resuelve, imponer a la responsable una o más de las sanciones señaladas en el artículo 81, de la Ley general de responsabilidades en tanto éstas sean compatibles entre ellas y guarden proporción a la gravedad de la falta, determina imponer al mismo, la sanción prevista en la fracción I, incisos a) y b), del ordinal citado, que refiere:

Artículo 81. Las sanciones administrativas que deban imponerse por Faltas de particulares por comisión de alguna de las conductas previstas en los Capítulos III y IV del Título Tercero de esta Ley, consistirán en:

[...]

I. Tratándose de personas físicas:

[...]

a) Sanción económica que podrá alcanzar hasta dos tantos de los beneficios obtenidos o, en caso de no haberlos obtenido, por el equivalente a la cantidad de cien hasta ciento cincuenta mil veces el valor diario de la Unidad de Medida y Actualización;

b) Inhabilitación temporal para participar en adquisiciones, arrendamientos, servicios u obras públicas, según corresponda, por un periodo que no será menor de tres meses ni mayor de ocho años;

[...]

Esta Autoridad resolutora impone la sanción prevista en términos de la fracción I, incisos a) y b), del artículo 81, de la Ley general de responsabilidades, consistente en sanción económica de $40,000.00 (cuarenta mil pesos 00/100 M.N.) e inhabilitación temporal por un periodo de un año.

Ahora bien, el arbitrio que ejerce esta autoridad jurisdiccional para imponer la sanción en la presente resolución, no transgrede derechos fundamentales de la persona incoada, habida cuenta las circunstancias de hecho y derecho suscitadas durante la comisión de la falta administrativa grave permiten individualizar en mayor grado la sanción que corresponde, es decir, que las agravantes -la plena responsabilidad, el dolo, la naturaleza de la conducta y el riesgo en que se encontró el servicio público al ser omiso en conducirse con probidad y quebrantar principios de buena fe, son elementos objetivos y subjetivos que deben tomarse en cuenta para la sanción de mérito.

Sustenta lo anterior, por identidad de razón y en lo conducente, la tesis de rubro siguiente: <<PENA. INDIVIDUALIZACIÓN DE LA. CONSIDERACIÓN CUALITATIVA DE LAS CIRCUNSTANCIAS. [...]>>.20

_______________

19 "DEBIDO PROCESO. PRESUNCIÓN DE INOCENCIA. CONCEPTO GENERAL. La corte ha señalado que el artículo 8.2 de la Convención exige que una persona no pueda ser condenada mientras no exista prueba plena de su responsabilidad penal. Si obra contra ella prueba incompleta o insuficiente, no es procedente condenarla, sino absolverla. En este sentido, la Corte ha afirmado que en el principio de presunción de inocencia subyace el propósito de las garantías judiciales, al afirmar la idea de que una persona es inocente hasta que su culpabilidad sea demostrada. La Corte considera que el derecho a la presunción de inocencia es un elemento esencial para la realización efectiva del derecho a la defensa y acompaña al acusado durante toda la tramitación del proceso hasta que una sentencia condenatoria que determine su culpabilidad quede firme. Este derecho implica que el acusado no debe demostrar que no ha cometido el delito que se le atribuye, ya que el onus probandi corresponde a quien acusa."

20 Registro 234454. Séptima Época. Semanario Judicial de la Federación. Volumen 163-168. Segunda Parte. Página 73.

Lo anterior, aunado a que, el interés general que la sociedad exige para estar en posibilidad de confiar en los particulares que interactúan con la función pública, se presume que éstas sean íntegras y garantes de la del correcto funcionamiento de los procedimientos en los que interactúan.

Si bien es cierto, las personas servidoras pública deben observar los principios de disciplina, lealtad,

objetividad, profesionalismo, honradez, lealtad, imparcialidad, integridad, rendición de cuentas, eficacia y eficiencia, la intención de involucrar en el Sistema Nacional Anticorrupción y en consecuencia, en la Ley general de responsabilidades las faltas de personas particulares, reviste una finalidad constitucional válida en cuanto a que éstos últimos también son responsables de un funcionamiento equívoco de las instituciones oficiales cuando, por su acción, ocasionan que un determinado procedimiento se vea menoscabado en esos principios que el servidor público debe observar.

La corrupción se reconoce pues, como un mecanismo de doble vía, en la que por un lado, intervienen personas servidoras públicas que garantizan el acceso a los particulares que acuden con una pretensión legitima a su institución y, por otra, estas personas que no deben engañar dolosamente a la administración con el objetivo de obtener algún beneficio.