PROGRAMA de Trabajo Institucional 2025-2030 del Instituto del Fondo Nacional para el Consumo de los Trabajadores.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Trabajo.- Secretaría del Trabajo y Previsión Social.- Instituto del Fondo Nacional para el Consumo de los Trabajadores.

PROGRAMA DE TRABAJO INSTITUCIONAL 2025-2030 INSTITUTO DEL FONDO NACIONAL PARA EL CONSUMO DE LOS TRABAJADORES

1. Índice

1.- Índice

2.- Siglas y acrónimos

3.- Señalamiento del origen de los recursos del Programa

4.- Fundamento normativo

5.- Diagnóstico de la situación actual y visión de largo plazo

6.- Objetivos, estrategias y líneas de acción

6.1 Relevancia del Objetivo 1: Asegurar el acceso al financiamiento, en condiciones favorables, a la población con trabajo formal

6.2 Relevancia del Objetivo 2: Incrementar la afiliación de los centros de trabajo al Instituto FONACOT, para ampliar el universo de personas trabajadoras que ejerzan su derecho al crédito

6.3 Relevancia del Objetivo 3: Mejorar los procesos sustantivos para asegurar la fortaleza financiera institucional y el crecimiento sostenible del financiamiento a la población trabajadora

6.4 Relevancia del Objetivo 4: Adaptar las condiciones de crédito para atender de manera más efectiva las necesidades específicas de las mujeres trabajadoras formales del país

6.5 Vinculación de los objetivos del Programa de Trabajo Institucional 2025 - 2030

7. Estrategias y líneas de acción

8. Indicadores y metas

2. Siglas y acrónimos

APF: Administración Pública Federal

BANXICO: Banco de México

CAT: Costo Anual Total

CONDUSEF: Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros

CNBV: Comisión Nacional Bancaria y de Valores

ENIF: Encuesta Nacional de Inclusión Financiera

ENOE: Encuesta Nacional de Ocupación y Empleo

IMSS: Instituto Mexicano del Seguro Social

ICEPTp: Importe de créditos ejercidos por las personas trabajadoras en el período

IGAE: Indicador Global de Actividad Económica

INEGI: Instituto Nacional de Estadística y Geografía

Instituto FONACOT: Instituto del Fondo Nacional para el Consumo de los Trabajadores

LFT: Ley Federal del Trabajo

NPT: Nuevas personas trabajadoras

PIB: Producto Interno Bruto

PND: Plan Nacional de Desarrollo

PSTPS: Programa Sectorial de Trabajo y Previsión Social

PTI: Programa de Trabajo Institucional

REPSE: Registro de Prestadoras de Servicios Especializados

STPS: Secretaría del Trabajo y Previsión Social

TD: Tasa de desocupación

TIIE: Tasa de Interés Interbancaria de Equilibrio

TTascCP: Total de trabajadoras con crédito del período

TPTcCp: Total de Personas Trabajadoras con crédito del período

3. Señalamiento del origen de los recursos del Programa

La totalidad de las acciones que se consideran en el Programa, incluyendo aquellas correspondientes a sus objetivos, estrategias y líneas de acción, así como las labores de coordinación interinstitucional para la instrumentación de dichas acciones, el seguimiento, reporte y rendición de cuentas de las mismas, se realizarán con cargo a los recursos aprobados a los ejecutores de gasto participantes en el Programa, en el Decreto de Presupuesto de Egresos de la Federación para el ejercicio respectivo.

Al respecto, el Instituto del Fondo Nacional para el Consumo de los Trabajadores (Instituto FONACOT) es un organismo público descentralizado de interés social, con personalidad jurídica y patrimonio propio, así como con autosuficiencia presupuestal y sectorizado en la Secretaría del Trabajo y Previsión Social (STPS).

En materia presupuestaria, el Instituto opera en estricto cumplimiento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, así como a los lineamientos de austeridad presupuestal, ejerciendo sus funciones con autosuficiencia presupuestal y de forma responsable. Es relevante señalar, que la única aportación del Gobierno Federal fue la realizada para su creación en 1974, por un monto de cien millones de pesos; desde entonces, no ha solicitado presupuesto federal, ni subsidios, es decir, sus ingresos no están comprendidos dentro de la Ley de Ingresos y sus egresos no forman parte del gasto neto total de la federación, y sin embargo ha atendido cabalmente la regulación prudencial que ha emitido la Secretaría de Hacienda y Crédito Público (SHCP) y la CNBV.

De esta manera, el Instituto FONACOT garantiza la sostenibilidad financiera, la autonomía operativa y el uso eficiente, transparente y responsable de los recursos públicos bajo su administración, en apego a los principios de eficacia, honradez y rendición de cuentas establecidos en la normatividad vigente.

4. Fundamento normativo

El Programa de Trabajo Institucional 2025 - 2030 del Instituto FONACOT se realiza de conformidad con lo que establece el artículo 17 fracción II y 24 de la Ley de Planeación, asimismo en los artículos 46, 47, 48 y 49 de la Ley Federal de las Entidades Paraestatales sobre el artículo 22 del Reglamento de la Ley Federal de las Entidades Paraestatales, los artículos 18 fracción III y 28 fracción II y III de la Ley del Instituto del Fondo Nacional para el Consumo de los Trabajadores, y los artículos 9 y 10, del Reglamento de la Ley del Instituto del Fondo Nacional para el Consumo de los Trabajadores.

Las referencias normativas descritas, establecen la obligación del Instituto FONACOT como entidad del Gobierno Federal, de elaborar un programa de trabajo a corto y mediano plazo, que identifique los compromisos en términos de metas y resultados, que guíe la gestión institucional y oriente la correcta asignación y utilización de recursos.

El Programa de Trabajo Institucional 2025 - 2030 establece los objetivos, estrategias y metas que se alinean con el PSTPS, contribuyendo al cumplimiento de la política pública laboral, siendo referencia directa para la ejecución de los mecanismos de otorgamiento de crédito a las personas trabajadoras formales, y adoptan una perspectiva integral orientada a mejorar la calidad de vida de las personas trabajadoras, así como a sus familias.

| | | | | PLAN NACIONAL DE DESARROLLO

| | | | |

| | | | | 2025 - 2030

| | | | |

| | | | | | | | | | | |

| Ejes Generales

|

| | | | | | | | | | | |

| 1. Gobernanza con justicia y

participación ciudadana

| | 2. Desarrollo con bienestar y

humanismo

| | 3. Economía moral y trabajo

| | 4. Desarrollo Sustentable

|

| | | | | | | | | | | |

| Ejes Transversales

|

| | | | | | | | | | | |

| 1. Igualdad sustantiva y derechos de las mujeres

| | 2. Innovación pública para el desarrollo tecnológico nacional

| | 3. Derechos de las comunidades indígenas y

afromexicanas

|

| | | | | | | | | | | |

| Objetivos del Programa Sectorial de Trabajo y Previsión Social 2025 - 2030

|

| | | | | | | | | | | |

| 1. Crear alianzas con los sectores público,

privado y social e incrementar las oportunidades

de acceso al empleo para las y los jóvenes que

no estudian y no trabajan

| | 2. Impulsar el poder adquisitivo de las personas trabajadoras

formales

| | 3. Promover la colocación de las personas

buscadoras de empleo en puestos de trabajo

formales

|

| | | | | |

| 4. Impulsar el establecimiento de condiciones de

trabajo digno para todas las personas

trabajadoras, con énfasis en los grupos

históricamente vulnerados

| | 5. Fortalecer el acceso a la justicia laboral de las personas

trabajadoras a nivel nacional

| | 6. Promover la defensa de los derechos laborales

de las personas trabajadoras formales

|

| | | | | | | | | | | |

| Estrategia del Sector

|

| | | | | | | | | | | |

| 2.2. Fortalecer el acceso a financiamiento en condiciones favorables a las personas trabajadoras formales, para incrementar su bienestar y el de sus familias |

| | | | | | | | | | | |

| Línea de Acción

|

| | | | | | | | | | | |

| 2.2.1 Incrementar la afiliación de los centros de

trabajo al Instituto FONACOT, para ampliar el

número de personas trabajadoras en condiciones

para ejercer su derecho al crédito, formalizando

instrumentos jurídicos a través de los cuales se

genere promoción y difusión efectiva de los

diferentes productos crediticios que ofrece el

Instituto.

| | 2.2.2 Implementar mejoras en los procesos sustantivos del

Instituto FONACOT, con el propósito de fortalecer su solidez

financiera y fomentar un crecimiento sostenible en el

financiamiento a la población trabajadora formal en todo el país,

mediante la aplicación de estrategias eficaces para la

recuperación de cartera y el otorgamiento de crédito.

| | 2.2.3 Garantizar las condiciones de crédito para

atender de manera más efectiva las necesidades

específicas de las mujeres trabajadoras formales

del país, organizando actividades que permitan

impulsar el empoderamiento femenino en las

finanzas y asegurando mantener el producto

"Mujer Efectivo" como el más barato del

mercado.

|

5. Diagnóstico de la situación actual y visión de largo plazo

El Gobierno de México, consolida el Segundo Piso de la Cuarta Transformación con un modelo de desarrollo basado en los principios del Humanismo Mexicano. El Proyecto de Nación se fundamenta en los Cien compromisos para el periodo 2025-2030, agrupados en catorce repúblicas, que constituyen una guía para garantizar derechos, fortalecer la democracia y establecer la justicia social como principio rector de la vida pública.

El Instituto FONACOT como organismo sectorizado de la Secretaría del Trabajo y Previsión Social (STPS), tiene la responsabilidad de cumplir desde el marco de sus atribuciones, con la ruta marcada por el Plan Nacional de Desarrollo (PND) 2025 - 2030, en la que se busca coadyuvar a la construcción de un México más justo y productivo, donde el fruto del trabajo de las personas trabajadoras, alcance para el bienestar familiar y así puedan disfrutar de una vida digna y de un entorno favorable para su desarrollo pleno.

En este sentido, durante los últimos años se han alcanzado avances significativos en materia laboral y social, como el fortalecimiento del salario mínimo, la recuperación del poder adquisitivo, la expansión del empleo formal y la consolidación de instituciones de fomento que promueven la inclusión financiera. Estos logros sientan las bases para seguir avanzando en mejorar las condiciones de vida de las personas trabajadores y sus familias.

No obstante, persisten desafíos estructurales relacionados con la desigualdad en el acceso al crédito, la vulnerabilidad económica de amplios sectores de la población trabajadora, las restricciones del sistema financiero tradicional y la necesidad de fortalecer la cobertura institucional.

Vulnerabilidad económica de las personas trabajadoras y restricciones del sector financiero tradicional.

A pesar de los avances en materia de recuperación salarial, de formalización del empleo y fortalecimiento del poder adquisitivo, una proporción significativa de la población trabajadora en México continúa enfrentando condiciones de vulnerabilidad económica, reflejadas en la dificultad para cubrir necesidades básicas, enfrentar emergencias, fomentar el ahorro y construir patrimonio.

En este contexto, el financiamiento adquiere un papel relevante, ya sea como recurso para atender situaciones extraordinarias o como herramienta para adquirir bienes duraderos. Sin embargo, persiste un bajo uso del crédito formal entre la población trabajadora, especialmente entre quienes perciben menos ingresos. Toda vez que el 46.0% de la población adulta de 70 años o menos, no cuenta con un crédito, el 17.0% solo cuenta con créditos informales y el 29.0% de las personas con trabajo formal no cuentan con un crédito. (1)

Según la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, el 37.3% de las personas de 18 a 70 años reportó contar con al menos un crédito formal, lo que representa un aumento de 8.2 puntos porcentuales respecto a 2015. No obstante, las personas encuestadas interesadas en contratar un crédito formal y que no logran acceder a él, es debido principalmente, a que no cumplen con los requisitos y a los altos costos asociados, en particular las tasas de interés y comisiones elevadas. Esta situación limita el uso del financiamiento como herramienta útil para mejorar las condiciones de vida de las personas trabajadoras formales.

El sector financiero tradicional limita y restringe el acceso al crédito para ciertos segmentos de la población trabajadora o lo ofrece bajo condiciones poco favorables. Ante esta realidad, el Instituto FONACOT, como entidad de fomento, desempeña un papel clave al ofrecer financiamiento en condiciones accesibles, beneficiando directamente a las personas trabajadoras e impulsando una competencia más equitativa en el sector financiero, incentivando a otros participantes a mejorar sus productos y condiciones. Las instituciones financieras de carácter social como el Instituto representan una alternativa más accesible y justa que la banca comercial tradicional, diferencia que se vuelve particularmente significativa para los segmentos de la población con menores ingresos, quienes frecuentemente enfrentan restricciones en el sistema financiero.

El nivel de ingreso, al ser una variable relacionada directamente con el empleo, repercute en la demanda de crédito, así como en la pérdida de capital por falta de pago ante diversas circunstancias que afectan el propio empleo y se relacionan con la actividad económica del país. Aunado a lo anterior existe una relación directa entre el Producto Interno Bruto (PIB) y el empleo, de tal forma que un aumento en el PIB suele ir acompañado de un incremento en el empleo.

Al cierre de 2024, con cifras desestacionalizadas el indicador creció 1.2 puntos porcentuales en términos reales, lo que implicó el desempeño más débil desde 2020, cuando la economía se contrajo 8.5 puntos porcentuales. Al contrario, en cuanto al último trimestre del año anterior, el PIB registró un alza de 0.4%, destacando las actividades terciarias con una variación creciente de 2.0%, mientras que las primarias y secundarias lo hicieron a la baja en 5.4% y 2.1%, respectivamente.

Tabla1. Producto Interno Bruto por Grandes Actividades Económicas(2)

(variación porcentual anual)

| Denominación

| 2022

| 2023

| 2024

|

| I

| II

| III

| IV

| I

| II

| III

| IV

| I

| II

| III

| IV

|

| Producto Interno Bruto, a precio de mercado| | 2.7

| 2.9

| 4.6

| 4.6

| 3.9

| 3.6

| 3.5

| 2.5

| 1.8

| 1.2

| 1.5

| 0.4

|

| Actividades Primarias | 1.2

| -0.7

| 0.1

| 5.1

| 1.4

| 0.6

| 0.2

| -5.4

| -5.1

| -3.9

| 2.2

| -5.4

|

| Actividades Secundarias | 4.3

| 4.6

| 5.2

| 4.8

| 3.1

| 3.4

| 3.8

| 3.6

| 1.6

| 0.6

| 0.3

| -2.1

|

| Actividades Terciarias | 1.5

| 1.8

| 4.3

| 4.5

| 4.2

| 3.8

| 3.4

| 2.5

| 2.5

| 2.0

| 2.1

| 2.0

|

Cifras preliminares. Debido al método de estimación las series pueden ser modificadas al incorporarse nueva información.

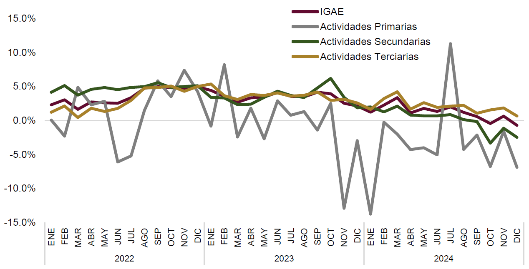

Asimismo, por lo que se refiere al Indicador Global de Actividad Económica (IGAE)(3), al cierre del ejercicio 2024, presentó una variación en tasa anual a la baja de 0.7 pasando de 104.7 a 103.9, considerando que tanto las actividades primarias disminuyeron, así como las secundarias, siendo 6.9% y 2.5% respectivamente, mientras que, las actividades terciarias aumentaron 0.7 por ciento.

Respecto a las actividades secundarias, el IGAE identifica disminuciones significativas en minería, construcción e industria manufacturera; con respecto a las actividades terciarias las reducciones más sobresalientes se presentaron en servicios de apoyo a los negocios y manejo de residuos y servicios de remediación con 8.6%, servicios de esparcimiento culturales y deportivos, y otros recreativos con 7.0%, además comercio al por mayor con el 4.9 por ciento.

Gráfica 1. Indicador Global de Actividad Económica

Variación porcentual respecto al mismo mes año del año anterior

Fuente: INEGI. Sistema de Cuentas Nacionales de México (SCNM). Indicador Global de la Actividad Económica (IGAE), 2025.

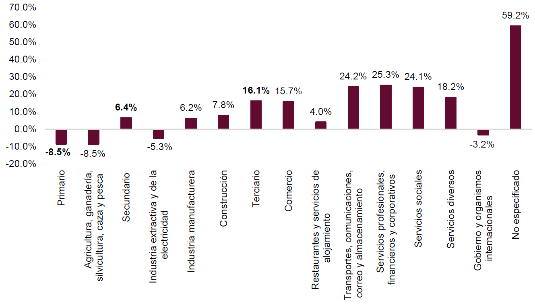

En este contexto, para el mismo periodo la ocupación y empleo presentó en la mayoría de las actividades una ganancia, el sector secundario con 6.4%, terciario de 16.1% y comercio por 15.7%, esto demuestra la recuperación del empleo a pesar de la desaceleración que se provocó a raíz de la pandemia generada por el virus SARS-CoV2 en 2020, no obstante se observan disminuciones en el sector primario del 8.5%, industria extractiva y de la electricidad 5.3%, así como el Gobierno y organismos internacionales de 3.2 por ciento.

Gráfica 2. Variación en la Ocupación y Empleo

Comparativo porcentual diciembre 2018 vs 2024

Fuente: Encuesta Nacional de Ocupación y Empleo (ENOE), población de 15 años y más de edad

En lo referente, a la Tasa de Desocupación (TD) con base a datos del Instituto Nacional de Estadística, Geografía e Informática (INEGI), a diciembre de 2024 fue de 2.4%, desde 3.4% para el mismo mes en 2018. Adicionalmente, conforme a lo observado, mientras que el Instituto Mexicano del Seguro Social (IMSS) al cierre de diciembre de 2024 tiene registrado 22,238,379 puestos de trabajo, de los cuales el 87.0% son permanentes y el 13.0% son eventuales, lo que representa un incremento del 10.8% (2,159,014 nuevos empleos) respecto a 2018.

Este universo de personas trabajadoras formales registradas en el IMSS representa una base sólida y con capacidad de pago que puede ser atendida por las entidades de fomento, contribuyendo así a una mayor inclusión financiera y a la mejora del bienestar económico de las personas trabajadoras y sus familias.

Los sectores económicos con el mayor crecimiento porcentual anual sobre puestos de trabajo en 2024 fueron el de transportes y comunicaciones con 3.9%, comercio con 2.8%, electricidad con 2.3% y servicios para empresas con 2.1%, asimismo, por entidad federativa destacan, el Estado de México, Hidalgo y Guerrero, con aumentos anuales mayores o iguales al 4 por ciento.

Este dinamismo en el sector laboral tiene un impacto sobre la demanda de crédito, relacionado directamente con la ganancia o pérdida de capital, ya que una economía en crecimiento aumenta la demanda crediticia, ante el incentivo sobre el consumo que deriva de los hogares, y esto a su vez porque no se presentan bajas de empleo netas, fortaleciendo tanto el consumo y la recuperación de los créditos.

Acorde con, el Instituto FONACOT a través de sus mecanismos de otorgamiento crediticio atiende una demanda de crédito del 11.5%, incluyendo a las personas trabajadoras de todos los segmentos de ingreso, a través de su presencia a nivel nacional y de la implementación de nuevos medios para el otorgamiento de los servicios financieros Institucionales, con objeto de incrementar su calidad de vida y la de sus familias.

Afiliación al Instituto FONACOT.

Desde 2012, el artículo 132, fracción XXVI Bis de La Ley Federal del Trabajo establece la obligación de los patrones de afiliarse al Instituto FONACOT, con el propósito de que todas las personas trabajadoras formales puedan ser sujetos al crédito del Instituto. Adicionalmente, con la finalidad de fortalecer dicho derecho, en marzo de 2024 se reformó el artículo 994 de la misma ley, relativa a las sanciones por incumplimiento en obligaciones patronales y además acciones como en la vinculación de la afiliación al Instituto mediante el trámite de alta y renovación del Registro de Prestadoras de Servicios Especializados (REPSE).

A pesar de estos esfuerzos, al cierre del ejercicio 2024, de 1,054,947 centros de trabajo registrados ante el IMSS, solamente 377,111 han concluido con su afiliación ante el Instituto FONACOT, lo que representa el 35.7% del total. Esto demuestra que, si bien muchos centros de trabajo inician su registro, no todos concluyen, lo cual impide que, las personas trabajadoras puedan ejercer su derecho al crédito FONACOT.

En este sentido, cabe mencionar que aun cuando un centro de trabajo ya se encuentra registrado ante el Instituto no significa que ejercen su derecho al crédito FONACOT, es por ello que cobra relevancia las nuevas personas acreditadas, como reflejo de las gestiones que se llevan a cabo para atraer a un mayor número de centros de trabajo y lograr favorecer de manera directa a las personas trabajadoras que no han sido beneficiadas por los productos crediticios que el Instituto ofrece. Es notable destacar que para 2024 con relación a las nuevas personas trabajadoras con crédito se tuvo un incremento del 72.4% (521,954 personas) en comparación a las 302,812 personas registradas en 2021

Asimismo, esta situación refleja un área de oportunidad, especialmente entre las micro y pequeñas empresas, que concentran un amplio número de personas trabajadoras y donde el reto principal radica en fortalecer la difusión, intensificar las estrategias de vinculación, simplificación y acompañamiento técnico, todo ello con el fin de alcanzar una cobertura más amplia y garantizar el acceso equitativo al crédito FONACOT.

Sostenibilidad financiera

Al cierre de 2024 el Instituto FONACOT registró un Costo Anual Total (CAT) promedio de 25.8%, y una tasa de interés promedio ponderada mensual del 15.6 por ciento. Estos indicadores posicionan su oferta crediticia como la más competitiva en términos del CAT, de acuerdo con el simulador de crédito personal y de nómina de la CONDUSEF. Esto con el propósito de generar condiciones favorables para el acceso a financiamiento que contribuyan al fortalecimiento del ingreso de las personas trabajadoras y, con ello, a la mejora de su calidad de vida y la de sus familias.

Tabla 2. Comparativo de Oferentes de Crédito

(para un crédito de 28,190 pesos a un plazo de 24 meses(4))

| Institución

| | Tasa de interés

Anual

| CAT

| Comisión por

apertura

|

| Crédito Mujer Efectivo Fonacot

| | 15.8%

| 26.0%

| 0.0%

|

| Crédito en Efectivo Fonacot

| | 16.7%

| 27.2%

| 0.0%

|

| Inbursa

| | 31.0%

| 35.8%

| NA

|

| BBVA

| | 37.5%

| 47.2%

| NA

|

| HSBC

| | 40.0%

| 51.1%

| NA

|

| Banorte

| | 45.0%

| 60.6%

| 350.0

|

| Banamex

| | 49.0%

| 61.6%

| NA

|

| Scotiabank

| | 48.2%

| 65.2%

| NA

|

| Multiplica México

| | 72.0%

| 85.5%

| 406.0

|

| Más Nómina

| | 60.0%

| 85.9%

| 3.0%

|

| Inventa Financial

| | 42.0%

| 93.3%

| 845.2

|

| Credenz

| | 45.0%

| 99.6%

| NA

|

| Santander

| | 65.0%

| 150.0%

| NA

|

| KRTC Su Financiera

| | 92.0%

| 151.4%

| 411.6

|

Fuente: Simulador de Crédito Personal y de Nómina de la CONDUSEF y páginas de Internet oficiales de las distintas instituciones, datos obtenidos a diciembre de 2024

Nota: NA: No aplica

En este marco, el otorgamiento de crédito se lleva a cabo bajo un esquema que garantiza la sostenibilidad financiera del Instituto, al tiempo que prioriza el bienestar de las personas trabajadoras. Esta estrategia se sustenta en los principios de Humanismo Mexicano, con el objetivo de reducir la vulnerabilidad económica de las personas trabajadoras formales, fortaleciendo su capacidad para enfrentar imprevistos y para ampliar sus oportunidades de desarrollo integral.

Asimismo, es importante destacar que las instituciones financieras de carácter social, como el Instituto FONACOT, representan una alternativa más accesible y equitativa que la banca comercial tradicional. Esta diferencia cobra especial relevancia para los segmentos de la población con menores ingresos o limitado historial crediticio, quienes suelen enfrentar barreras de acceso al sistema financiero. En este contexto, al ofrecer productos crediticios accesibles y alineados a las necesidades del mercado laboral, el Instituto contribuye a ampliar la inclusión financiera. Como resultado, al cierre de 2024, el Instituto se posicionó entre las 5 principales Instituciones de Banca Múltiple que ofrecen crédito de nómina en condiciones competitivas.

Entre otros aspectos, no se puede omitir que la posibilidad de ofrecer créditos en condiciones más accesibles depende, en gran medida, de las condiciones financieras asociadas a los recursos disponibles para poder otorgar el crédito a las personas trabajadoras formales del país. En este contexto, resulta fundamental considerar los cambios en la tasa de interés de referencia, la cual ha experimentado reducciones desde marzo de 2024, alcanzando un nivel de 8.5% hacia finales de mayo de 2025. Estas disminuciones han sido un factor clave para mejorar las condiciones crediticias.

Por otro lado, es importante señalar que durante 2024 la Tasa de Interés Interbancaria de Equilibrio (TIIE) experimentó cambios relevantes en su estructura y aplicación, principalmente debido a la transición hacia una TIIE de Fondeo como nueva tasa de referencia para los financiamientos, ante estos cambios se espera que en los próximos meses la TIIE continúe su tendencia a la baja en línea con el proceso de calibración de la política monetaria implementado por el Banco de México, para adecuarse a los retos de la fase actual en el combate a la inflación y como parte de una postura restrictiva.

En este sentido, como parte de la sostenibilidad financiera, al ser un componente esencial para garantizar la capacidad de otorgar créditos accesibles, mantener tasas competitivas y fortalecer su papel como entidad de fomento social, durante 2024, el Instituto FONACOT llevó a cabo una estrategia de fondeo sólida, mediante la emisión de Certificados Bursátiles Quirografarios por 9,700 millones de pesos, lo que permitió fortalecer su liquidez y capacidad operativa, para atender una mayor demanda de crédito en condiciones favorables.

Como resultado de este desempeño, en febrero de 2025, Moody's Local México asignó una calificación ML A-1.mx al programa de deuda de corto plazo, reconociendo el sólido nivel de capitalización, la rentabilidad sostenida, la eficiencia administrativa alcanzada en los últimos años, así como un portafolio crediticio competitivo, con tasas de interés por debajo del mercado y el mantener numerosos convenios con patrones. Además, de su proceso de originación de crédito que ha permitido conformar una cartera crediticia de calidad, cumpliendo al mismo tiempo con su mandato de impulsar el desarrollo social y mejorar las condiciones de vida de las personas trabajadoras.

La posibilidad de mantener productos financieros accesibles depende, en buena medida, del entorno monetario. En este sentido, la tasa de interés de referencia ha experimentado reducciones desde marzo de 2024, alcanzando un nivel de 8.5% hacia finales de mayo de 2025, lo cual ha favorecido la mejora las condiciones crediticias.

Lo anterior adquiere particular relevancia en el entorno operativo actual y sobre los retos, derivados de una posible contracción de la economía mexicana, situación que podría estar influenciada por factores externos, como una eventual guerra arancelaria, así como por la incertidumbre interna generada por la reforma al poder judicial.

No obstante, se prevé que el Instituto FONACOT continúe accediendo a fuentes de fondeo a bajo costo lo que permitirá un crecimiento sostenible y un escenario que favorecerá la implementación de mejores condiciones tanto en el otorgamiento de créditos como en los procesos de recuperación de la cartera.

Procesos sustantivos en mejora continua

El Instituto FONACOT ha impulsado una estrategia integral de modernización tecnológica y mejora operativa, orientada a la digitalización de trámites, fortalecimiento de canales de atención y optimización de procesos sustantivos, garantizando una gestión ágil, eficiente y centrada en las personas trabajadoras.

A través de estos esfuerzos, se han logrado avances significativos en la simplificación de procedimientos, la reducción de tiempos de respuesta y la mejora de la experiencia de atención, contribuyendo a una operación más eficiente y orientada al bienestar de las personas acreditadas.

No obstante, el crecimiento operativo y la demanda creciente de los productos que ofrece el Instituto hacen necesario fortalecer la infraestructura tecnológica actual. Si bien los sistemas con los que opera el Instituto han permitido sostener las operaciones de manera eficiente, varios de ellos presentan obsolescencia tecnológica, lo que limita la capacidad de adaptación a nuevas necesidades, la integración de herramientas digitales más avanzadas y la automatización de procesos críticos.

En este contexto, resulta prioritario invertir en la modernización tecnológica, particularmente en la implementación de un nuevo core institucional, que permita integrar de manera eficiente los procesos sustantivos, financieros y de atención al público. Esta actualización garantizará mayor seguridad, escalabilidad y eficiencia operativa, fortaleciendo la capacidad institucional para atender con oportunidad, calidad y transparencia a las personas trabajadoras.

De igual forma, mantener una inversión constante en innovación y actualización de sistemas permitirá al Instituto mantenerse a la vanguardia tecnológica, ampliar sus capacidades de análisis y gestión, y ofrecer servicios más accesibles y personalizados, alineados con las mejores prácticas del sector financiero social.

Estas acciones consolidan una política institucional de mejora continua y transformación digital, orientada a fortalecer la eficiencia administrativa, elevar la calidad del servicio y consolidar al Instituto como una entidad moderna, confiable y sostenible, comprometida con la inclusión financiera y el bienestar de las personas trabajadoras.

De esta manera, el Instituto podrá cumplir con mayor eficacia su mandato social, asegurando una gestión moderna y orientada a las necesidades reales de las personas trabajadoras formales.

Participación de diversos segmentos de las personas trabajadoras formales.

Las mujeres continúan enfrentando múltiples barreras para integrarse plenamente no sólo a la economía remunerada, sino también al mercado laboral formal. Según los indicadores estratégicos de la Encuesta Nacional de Ocupación y Empleo (ENOE), en 2024 únicamente el 45.8% de las mujeres ocupadas desempeñaron actividades formales. No obstante, esta cifra representa un avance significativo respecto a 2018, al pasar de 8,876,430 a 11,276,722 mujeres, lo que equivale a un incremento del 27.0 por ciento.

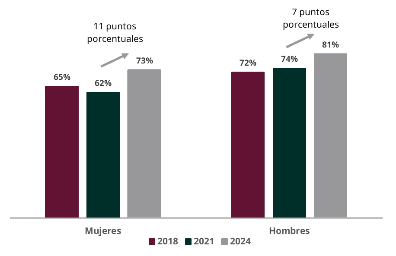

Por otro lado, la ENIF(5) 2024 señala que la tenencia de productos financieros de las mujeres ha sido históricamente menor en comparación con los hombres. Aunque se ha observado un progreso, la brecha que persiste: en 2024, el 73.0% de las mujeres reportó contar con al menos un producto financiero, lo que representa un aumento de 11 p.p. respecto a 2021, sin embargo, en el caso de los hombres, la tenencia alcanzó el 81.0%, lo que implica una diferencia de 8 p.p., la cual es menor a la brecha observada en 2021(12 p.p.), pero aún sigue siendo alta.

Gráfica 3. Participación de Personas Trabajadoras por género.

Fuente: Encuesta Nacional de Inclusión Financiera 2024 (ENIF)

Al cierre de 2024, el Instituto otorgó créditos a 789,718 mujeres, lo que representa el 41.7% del total de personas trabajadoras acreditadas. Este resultado implica un incremento del 88.2% en la participación de las mujeres respecto a 2018, año en que se registraron 419,596 trabajadoras.

Igualmente, como segmento de personas trabajadoras formales con menor participación en el acceso al crédito, la encuesta aborda entre las razones de rechazo de un crédito formal la falta de historial crediticio que afecta principalmente a la población más joven, siendo como principal motivo de rechazo para las personas de 18 a 29 años.

En cuanto a esta población, durante 2024 se otorgaron 10,731.7 mdp a 458,939 personas de entre 18 a 29 años, lo que representa un incremento del 181.7% sobre el monto colocado, y del 62.9% en el número de acreditados jóvenes, en comparación con 2018, cuando se otorgaron 3,809.2 mdp a 281,740 personas en este rango de edad.

En este sentido, las instituciones financieras de carácter social como el Instituto FONACOT representan una alternativa para dichos segmentos que históricamente cuentan con menor accesibilidad a un crédito formal que les permita mejorar su calidad de vida y la de sus familias.

Visión a largo plazo

El progreso del país, sustentado en políticas públicas y programas basados en salarios mínimos dignos, la inclusión laboral de todos los sectores de la población, la democracia y participación sindical libre y efectiva, la eliminación de barreras, la cooperación interinstitucional y la promoción de un mercado laboral justo y sostenible, constituirá el marco de referencia en la creación de condiciones idóneas de trabajo digno que mejoren la calidad de vida de las personas trabajadoras formales.

La alineación del Instituto FONACOT a los objetivos nacionales de desarrollo garantizará el acceso a créditos justos y equitativos para millones de personas trabajadoras formales, promoviendo su desarrollo integral y el de sus familias, al tiempo que fortalecerá las condiciones de inclusión financiera en el país. Al término de la presente administración, el Instituto habrá consolidado un modelo operativo eficiente y tecnológicamente actualizado que le permita mantener su solidez financiera y ampliar el acceso al crédito de nómina, fortaleciendo su posición como referente en el sector.

En este sentido, dentro de 20 años el Instituto FONACOT será reconocido como la institución de crédito de nómina más accesible para la población trabajadora de México. Su compromiso con la inclusión financiera y el bienestar la posicionará como la opción preferente del mercado, distinguiéndose por su eficiencia operativa y accesibilidad. La Institución mantendrá como principio rector el enfoque humanista, asegurando que el financiamiento constituya una herramienta efectiva para el desarrollo social y económico de las familias trabajadoras mexicanas.

6. Objetivos, estrategias y líneas de acción.

El Instituto FONACOT, en congruencia con los ejes y prioridades del PND y PSTPS para el mismo periodo 2025-2030, establece cuatro objetivos que reflejan su compromiso institucional de contribuir al bienestar económico y social de las personas trabajadoras formales mediante el acceso a crédito en condiciones justas, competitivas y responsables.

Estos objetivos se diseñan bajo una perspectiva de Humanismo Mexicano, en la que el desarrollo económico está al servicio de las personas, y el crédito se consolida como una herramienta de inclusión financiera, movilidad social y fortalecimiento del ingreso familiar. A través de ellos, el Instituto reafirma su carácter como organismo de fomento social, contribuyendo a reducir desigualdades estructurales en el sistema financiero, impulsar la formalización laboral y fortalecer el poder adquisitivo de la clase trabajadora.

Su alineación con el Eje General 3 (Economía moral y trabajo) del PND garantiza que el crédito otorgado por el Instituto no sólo sea un producto financiero, sino un instrumento para materializar derechos laborales y sociales, orientado al desarrollo integral de las personas trabajadoras y sus familias.

Asimismo, su coherencia con uno de los objetivos del PSTPS 2025-2030 permite al Instituto consolidar un papel activo en la construcción del segundo piso de la Cuarta Transformación, fortaleciendo la inclusión financiera, la equidad de género, la sostenibilidad institucional y la atención prioritaria a los grupos históricamente vulnerados.

| Objetivos del Programa de Trabajo Institucional 2025-2030 del Instituto FONACOT

|

| 1.- Asegurar el acceso al financiamiento, en condiciones favorables, a la población con trabajo formal. |

| 2.- Incrementar la afiliación de los centros de trabajo al Instituto FONACOT, para ampliar el universo de personas trabajadoras que ejerzan su derecho al crédito. |

| 3.- Mejorar los procesos sustantivos para asegurar la fortaleza financiera institucional y el crecimiento sostenible del financiamiento a la población trabajadora. |

| 4.- Adaptar las condiciones de crédito para atender de manera más efectiva las necesidades específicas de las mujeres trabajadoras formales del país. |

6.1 Relevancia del Objetivo 1: Asegurar el acceso al financiamiento, en condiciones favorables, a la población con trabajo formal.

En el contexto socioeconómico actual de México, caracterizado por persistentes desigualdades en la distribución del ingreso, niveles salariales heterogéneos y una brecha significativa en el acceso a servicios financieros formales, el fortalecimiento dirigido a las personas trabajadoras formales constituye una prioridad estratégica para el desarrollo con bienestar.

A nivel nacional, en los últimos años el sistema financiero ha avanzado en términos de acceso al financiamiento, no obstante; persisten retos importantes, entre otros, generar mejores condiciones de accesibilidad al crédito, de lo contrario implica una menor provisión de servicios al propio sector laboral formal y, por otra parte, involucra dificultades y costos mayores a los mismos, ya que las personas trabajadoras buscan alternativas para acceder al financiamiento, para adquirirlo en ambientes menos regulados, más riesgosos y con tasas de interés muy altas. Esas alternativas son, en ocasiones, los únicos servicios de financiamiento disponibles para ellos.

En este sentido, resulta relevante las estrategias establecidas en este objetivo para contribuir a la inclusión financiera y específicamente al acceso de un financiamiento responsable, por lo que las instituciones de carácter social como el Instituto FONACOT desempeñan un papel primordial para establecer mejores condiciones de acceso al crédito para las personas trabajadoras formales, así como establecer políticas de crédito que eviten su sobreendeudamiento. Adicionalmente, debe impulsarse la educación financiera en las personas trabajadoras para que estas puedan tomar decisiones informadas, con el fin de robustecer su capacidad de ahorro.

Asimismo, el enfoque de este objetivo no solo tiene un impacto en lo individual, sino que también contribuye al bienestar colectivo, al permitir que sectores de menores ingresos tengan acceso por primera vez a un crédito. Esta labor permite que millones de personas trabajadoras cubran sus necesidades apremiantes y adquirir bienes de consumo duradero, lo que se traduce directamente en una mejora sustancial de su calidad de vida y la de sus familias.

Estas acciones promueven una inclusión al sistema financiero de manera sostenible, contribuyendo así a los objetivos y acciones que el Gobierno de México se ha planteado en los próximos años.

6.2 Relevancia del Objetivo 2: Incrementar la afiliación de los centros de trabajo al Instituto FONACOT, para ampliar el universo de personas trabajadoras que ejerzan su derecho al crédito.

La afiliación de los centros de trabajo al Instituto FONACOT, cobra importancia al establecerse como obligación en el artículo 132, fracción XXVI Bis de la Ley Federal del Trabajo; y como reciente la actualización a la reforma al artículo 994 de la misma ley, sobre la imposición de multas a los patrones que incumplan con las obligaciones del artículo inicialmente citado, esto con objeto de que todas las personas trabajadoras formales se encuentren en condiciones de acceder al crédito del Instituto y por lo tanto eliminar barreras históricas de desigualdad financiera.

Al respecto, esta obligación no solo implica cumplir de manera legal, sino que representa una política económica con impactos positivos en diversos frentes, así como materializar el propósito por el cual fue creado el Instituto FONACOT sobre garantizar que las personas trabajadoras formales puedan acceder a créditos en condiciones justas y mediante mecanismos seguros, al realizarse a través de descuentos vía nómina. Además, la perspectiva de este objetivo es tener una mayor presencia en la población nacional de personas trabajadoras formales, para que cuenten con una alternativa viable de financiamiento, que les permita incrementar su poder adquisitivo o

en su caso enfrentar emergencias, lo que contribuye a mejorar su estabilidad financiera.

No obstante, aun cuando el Instituto cuenta con la afiliación de un poco más de la tercera parte del total de los centros de trabajo registrados a nivel nacional, resulta indispensable las sinergias de apoyo que se genera en los sectores empresarial, obrero y gubernamental, es por ello que dichos sectores se encuentran representados en el Consejo Directivo del Instituto, con el objeto de promover la afiliación de manera dirigida y así contribuir a los objetivos de bienestar integral planteados en el modelo de desarrollo del Segundo Piso de la Cuarta Transformación.

6.3 Relevancia del Objetivo 3: Mejorar los procesos sustantivos para asegurar la fortaleza financiera institucional y el crecimiento sostenible del financiamiento a la población trabajadora.

La mejora continua en una institución financiera de carácter social representa una fortaleza ante la banca comercial tradicional, en lo que concierne al Instituto FONACOT este proceso constante garantiza el cumplimento de su mandato social, anticipándose a escenarios que pudieran comprometer su desarrollo sostenible a largo plazo. Ante ello y contemplando los procesos sustanciales del Instituto, resulta indispensable implementar mejoras, tanto en las condiciones de otorgamiento de crédito como en los procesos de recuperación de cartera, con la finalidad de fortalecer la capacidad operativa, reducir los riesgos de liquidez y posibilitar un incremento sostenible en el financiamiento disponible para las personas trabajadoras formales.

Fortalecer el acceso al financiamiento en condiciones favorables para las personas trabajadoras formales, es fundamental para contribuir a la eliminación de barreras históricas de desigualdad financiera. Este acceso permite a las personas trabajadoras adquirir bienes duraderos, mejorar su bienestar y el de sus familias. Para lograrlo es indispensable una adecuada administración de los recursos financieros, así como una revisión continua de los procesos institucionales en el Instituto FONACOT, con objeto de fomentar la eficacia y eficiencia en el uso de los recursos, asegurando la prestación de un servicio de calidad y con un enfoque social.

El proceso de recuperación de la cartera crediticia adquiere una relevancia estratégica, ya que mantener el flujo de caja adecuado y nivel óptimo de liquidez, garantiza la continuidad de las operaciones crediticias del Instituto. Con este enfoque a nivel institucional, la implementación de estrategias de cobranza se convierte en uno de los ejes prioritarios, enfocándose en la efectividad en la emisión de cédulas, la gestión eficiente de cobranza, así como la actualización continua de procesos y mecanismos de medición de resultados; cuya finalidad es optimizar procedimientos, recursos y mecanismos de recuperación de cartera, procurando alcanzar niveles razonables que aseguren la autosuficiencia financiera Institucional.

Asimismo, para posibilitar un incremento sostenible en el financiamiento disponible de las personas trabajadoras, es fundamental avanzar en la diversificación de las fuentes de financiamiento, buscando siempre las condiciones más favorables, a ello se suma la verificación permanente del marco normatividad que regula los procesos, así como la capacitación constante del capital humano. Estas acciones son clave para fortalecer la operatividad crediticia del Instituto y garantizar su capacidad de respuesta ante las necesidades de las personas trabajadoras formales.

En un país donde amplios sectores de la población trabajadora formal aún enfrenta barreras para acceder a financiamiento en condiciones favorables, consolidar la salud financiera de Instituciones crediticias con carácter social, como el Instituto FONACOT, no solo representa una meta institucional, sino también un componente esencial para avanzar hacia un México más equitativo y consolidar un modelo de desarrollo basado en el Humanismo Mexicano.

6.4 Relevancia del Objetivo 4: Adaptar las condiciones de crédito para atender de manera más efectiva las necesidades específicas de las mujeres trabajadoras formales del país.

En materia de igualdad sustantiva, las mujeres han enfrentado históricamente la negación plena de sus derechos, a pesar de los esfuerzos por incorporarlas al mercado laboral formal y facilitar su acceso a servicios financieros, como el crédito, persistiendo desafíos particulares, destacando la inequidad salarial, mayor carga de trabajo no remunerado, restricciones culturales y sociales que limitan su capacidad de generar y controlar ingresos propios.

Ante este panorama, promover la igualdad en todos los ámbitos de la vida social, económica y productiva constituye un imperativo del Estado mexicano y un compromiso institucional del FONACOT, a reducir las brechas de desigualdad financiera mediante producto crediticios accesibles, justos y diseñados con enfoque de género.

En el ámbito financiero, se ha identificado que las mujeres continúan enfrentando desafíos para acceder al crédito formal. En los últimos años, persiste una brecha de aproximadamente siete puntos porcentuales en comparación con los hombres, conforme a la Encuesta Nacional de Inclusión Financiera (ENIF) 2024, atribuida principalmente a factores como una menor participación en el mercado laboral, ingresos más bajos y condiciones crediticias menos favorables. En este contexto, instituciones públicas como el Banco de México han señalado estas discrepancias, destacando que incluso las mujeres suelen recibir montos de crédito inferiores, a pesar de presentar menores tasas de incumplimiento que los hombres o en su caso pagan costos de financiamiento más elevados.

De esta forma, el objetivo planteado a través de las estrategias institucionales es contribuir a cerrar la brecha de desigualdad que afectan a las personas, grupos sociales o población específica. Para ello, se revisan propuestas relacionadas con los programas de crédito, con el propósito de mejorar sus condiciones y ampliar su alcance, especialmente hacia mujeres trabajadoras formales y, con ello, contrarrestar el deterioro de su calidad de vida y la de sus familias. Además de abonar a las bases del modelo de desarrollo del Segundo Piso de la Cuarta Transformación, en donde coloca la igualdad sustantiva de género como un principio rector de la política pública, donde las mujeres sean el centro del desarrollo nacional como protagonistas de cambio social, económico y político.

6.5 Vinculación de los objetivos del Programa de Trabajo Institucional 2025 - 2030.

Los objetivos, estrategias y líneas de acción del presente programa buscan contribuir a la consolidación del modelo de desarrollo con bienestar, justicia social y sustentabilidad, enmarcados en los compromisos para el Segundo Piso de la Cuarta Transformación, a través de hacer valer el derecho de acceso al crédito para las personas trabajadoras formales procurando las mejores condiciones.

A través de su mandato institucional, el Instituto participa activamente en el fortalecimiento de la política social del Estado mexicano, al ofrecer productos crediticios con sentido social, que impulsan la inclusión financiera, promueven la igualdad sustantiva y contribuyen a la reducción de brechas de desigualdad económica.

De esta manera, el Programa planteado se convierte en un instrumento operativo de la política laboral y social, alineado a los objetivos nacionales de desarrollo, mediante el cual el Instituto promueve un entorno de respeto, legalidad e igualdad de oportunidades, en el que ninguna persona trabajadora quede excluida del acceso al financiamiento formal, fortaleciendo así su bienestar económico y su calidad de vida.

| Objetivos del Programa de Trabajo Institucional

2025-2030 del Instituto FONACOT

| Objetivos del Programa Sectorial

de Trabajo y Previsión Social 2025-

2030

| Estrategias del Programa Sectorial de

Trabajo y Previsión Social 2025-2030

|

| 1. Asegurar el acceso al financiamiento, en condiciones favorables, a la población con trabajo formal. | 2. Impulsar el poder adquisitivo de las personas trabajadoras formales | 2.2 Fortalecer el acceso al financiamiento en condiciones favorables a las personas trabajadoras formales para incrementar su bienestar y el de sus familias. |

| 2. Incrementar la afiliación de los centros de trabajo al Instituto FONACOT, para ampliar el universo de personas trabajadoras que ejerzan su derecho al crédito. | 2. Impulsar el poder adquisitivo de las personas trabajadoras formales | 2.2 Fortalecer el acceso al financiamiento en condiciones favorables a las personas trabajadoras formales para incrementar su bienestar y el de sus familias. |

| 3. Mejorar los procesos sustantivos para asegurar la fortaleza financiera institucional y el crecimiento sostenible del financiamiento a la población trabajadora. | 2. Impulsar el poder adquisitivo de las personas trabajadoras formales | 2.2 Fortalecer el acceso al financiamiento en condiciones favorables a las personas trabajadoras formales para incrementar su bienestar y el de sus familias. |

| 4. Adaptar las condiciones de crédito para atender de manera más efectiva las necesidades específicas de las mujeres trabajadoras formales del país. | 2. Impulsar el poder adquisitivo de las personas trabajadoras formales | 2.2 Fortalecer el acceso al financiamiento en condiciones favorables a las personas trabajadoras formales para incrementar su bienestar y el de sus familias. |

7. Estrategias y líneas de acción.

El presente Programa Institucional establece las estrategias y líneas de acción del Instituto FONACOT para fortalecer el acceso al financiamiento de las personas trabajadoras formales del país, mediante acciones orientadas a garantizar condiciones crediticias responsables que contribuyan a reducir brechas de desigualdad y mejorar el bienestar de las familias de las personas trabajadoras.

Objetivo 1. Asegurar el acceso al financiamiento, en condiciones favorables, a la población con trabajo formal.

Estrategia 1.1 Garantizar el acceso a financiamiento en condiciones preferenciales para las personas trabajadoras formales que fortalezca su poder adquisitivo sin comprometer su estabilidad económica y familiar.

| Línea de acción

|

| 1.1.1 Reducir los gastos de originación de crédito para disminuir el Costo Anual Total (CAT) por cada crédito ofrecido, buscando ser la institución financiera con el CAT más bajo en el mercado de crédito personal o de nómina. |

| 1.1.2 Verificar el nivel de endeudamiento de cada persona trabajadora al momento de solicitar el crédito establecida en la normatividad, como una medida de otorgamiento del crédito responsable y para evitarle el sobre endeudamiento. |

| 1.1.3 Difundir cursos e información de educación financiera a los y las trabajadoras formales que acuden a las sucursales del Instituto. |

| 1.1.4 Establecer productos con esquemas de crédito a segmentos dirigidos para mejorar condiciones de oferta crediticia. |

| 1.1.5 Promover el uso de la App móvil como un medio eficiente para tramitar y renovar el crédito. |

Estrategia 1.2 Fomentar el crédito del Instituto FONACOT a través de centros de trabajo afiliados que cumplan con los requisitos para su otorgamiento.

| Línea de acción

|

| 1.2.1 Impulsar el otorgamiento de crédito mediante la gestión eficiente de los procedimientos en las sucursales del Instituto a nivel nacional, así como a través de los medios digitales con los que cuenta. |

| 1.2.2 Promover el crédito FONACOT de manera focalizada entre las personas trabajadoras formales de los centros de trabajo afiliados. |

Estrategia 1.3 Promover el uso óptimo de tecnologías de información y comunicación en los procesos del Instituto, que permita eficientar la atención en el acceso al crédito FONACOT de las personas trabajadoras formales.

| Línea de acción

|

| 1.3.1 Impulsar la actualización e implementación estratégica de tecnologías de la información y comunicaciones, óptimas y seguras, así como mantener y desarrollar las aplicaciones tecnológicas del Instituto, lo que permitirá agilizar, simplificar y procurar la continuidad de los procesos sustantivos. |

| 1.3.2 Fomentar la utilización de tecnologías de la información y comunicación seguras, enfocadas en la automatización de los procesos y los canales digitales de atención y trámites de las personas trabajadoras solicitantes del crédito del Instituto, con objeto de ampliar la |

| cobertura de atención y mejorar la calidad de la atención a las personas trabajadoras de manera continua. |

| 1.3.3 Elaborar diagnósticos y estudios análisis costo-beneficio que permitan, mediante la reubicación o apertura de sucursales y puntos de atención del Instituto a nivel nacional, facilitar a las personas trabajadoras el acceso o, en su caso ampliar la cobertura del crédito. |

Objetivo 2. Incrementar la afiliación de los centros de trabajo al Instituto FONACOT, para ampliar el universo de personas trabajadoras que ejerzan su derecho al crédito.

Estrategia 2.1 Promover colaboraciones interinstitucionales para captar más afiliación de los centros de trabajo hasta la conclusión de su proceso, así ampliar la base de personas trabajadoras formales en condiciones de acceder al crédito.

| Línea de acción

|

| 2.1.1 Seguimiento sobre los centros de trabajo registrados en el Instituto para que culminen su proceso hasta tener el estatus de activo con el propósito de que sus personas trabajadoras tengan acceso al crédito. |

| 2.1.2 Impulsar la colaboración con cámaras empresariales y sindicatos, a fin de fomentar la afiliación de los centros de trabajo con que se encuentren vinculados. |

| 2.1.3 Fomentar la colaboración con las dependencias y entidades de los tres órdenes de gobierno a través de instrumentos jurídicos que permitan que las personas trabajadoras al servicio del Estado tengan acceso al crédito FONACOT. |

| 2.1.4 Gestionar asesoría con instituciones públicas o privadas que permitan agilizar la formalización de los instrumentos jurídicos relacionados con la afiliación de centros de trabajo. |

Estrategia 2.2 Difundir ampliamente el derecho al acceso al crédito del Instituto en las personas trabajadoras formales y la obligación de los Centros de trabajo para afiliar a sus personas trabajadoras al Instituto, de esta forma incrementar la base de nuevos acreditados.

| Línea de acción

|

| 2.2.1 Implementar promoción directa con las personas trabajadoras formales del país e informarles su derecho al crédito del Instituto. |

| 2.2.2 Implementar las estrategias de difusión para el posicionamiento de los beneficios de los productos crediticios que ofrece el Instituto FONACOT, así como la obligatoriedad de los centros de trabajo de afiliarse al Instituto, establecida en la ley. |

Objetivo 3. Mejorar los procesos sustantivos para asegurar la fortaleza financiera institucional y el crecimiento sostenible del financiamiento a la población trabajadora.

Estrategia 3.1 Optimizar los procesos de otorgamiento y recuperación de cartera, para asegurar la fortaleza financiera institucional y el crecimiento sostenible del financiamiento a la población trabajadora.

| Línea de acción

|

| 3.1.1 Fortalecer los mecanismos de recuperación de las cédulas emitidas a centros de trabajo y de la cobranza directa de las personas acreditadas, mediante procesos de seguimiento y control más eficientes, con el fin de incrementar la captación de recursos que permitan financiar nuevos créditos. |

| 3.1.2 Implementar herramientas tecnológicas, para eficientar la recuperación de cartera. |

| 3.1.3 Reforzar los mecanismos de protección de pagos, mediante la mejora de procesos e implementación de herramientas tecnológicas, para garantizar la aplicación oportuna a los créditos de las personas trabajadoras. |

| 3.1.4 Robustecer los mecanismos de control en el proceso de originación del crédito, mediante la implementación de criterios técnicos y operativos que minimicen el riesgo de incumplimiento. |

Estrategia 3.2 Fomentar medidas operativas de racionalidad en la ejecución del gasto para procurar la sustentabilidad presupuestal del Instituto en el mediano y largo plazo, procurando mantener la calidad del servicio en beneficio de las personas trabajadoras formales.

| Línea de acción

|

| 3.2.1 Fortalecer los procesos de adquisiciones, arrendamientos y servicios, con objeto de obtener los insumos necesarios, con las mejores condiciones en relación precio-calidad para la correcta operación del Instituto FONACOT. |

| 3.2.2 Controlar los procesos de seguimiento periódico en la ejecución del presupuesto, que permita la supervisión continua de los gastos operativos Institucionales, para la oportuna toma de decisiones apegadas a la racionalidad en la ejecución del gasto. |

Estrategia 3.3 Gestionar eficientemente las fuentes de fondeo del Instituto para reducir costos financieros y ampliar la capacidad de otorgamiento crediticio en condiciones más competitivas.

| Línea de acción

|

| 3.3.1 Diversificar las fuentes de financiamiento del Instituto, a fin de contar con recursos suficientes al mejor costo, que permitan mejorar las condiciones del crédito que otorga. |

| 3.3.2 Generar de forma periódica información financiera, mediante análisis de datos y reportes, para la toma de decisiones oportuna. |

Estrategia 3.4 Fortalecer los procesos del Instituto, desde la revisión constante de la normatividad y la capacitación de las personas servidoras públicas como ejecutores de los procesos sustantivos, para otorgar un servicio de calidad.

| Línea de acción

|

| 3.4.1 Mantener actualizada la normatividad interna en materia de crédito como parte del cumplimiento de los objetivos institucionales. |

| 3.4.2 Impulsar la revisión constante de los procesos sustantivos y normatividad interna con enfoque en la simplificación de trámites y servicios para la atención de las personas trabajadoras, así como fomentar la mejora continua. |

| 3.4.3 Capacitar constantemente a las personas servidoras públicas del Instituto, desde aspectos técnicos como en habilidades blandas, para garantizar una óptima operación de los procesos y fortalecer la calidad en la atención de las personas que recurren al Instituto para solicitar un crédito. |

Estrategia 3.5 Implementar acciones de administración integral de riesgos y de control interno requeridas, con el fin de garantizar una adecuada operación del Instituto y propiciar su crecimiento sostenible.

| Línea de acción

|

| 3.5.1 Atender la normatividad prudencial en materia de administración integral de riesgos, con el fin de proveer información oportuna que permita una adecuada toma de decisiones. |

| 3.5.2 Mantener una revisión constante de los procesos, riesgos y controles, conforme a normatividad, para prever en tiempo alguna desviación que impacte en el cumplimiento de los objetivos institucionales. |

Objetivo 4. Adaptar las condiciones de crédito para atender de manera más efectiva las necesidades específicas de las mujeres trabajadoras formales del país.

Estrategia 4.1 Fomentar la generación de propuestas para los programas de crédito que permitan atender a segmentos específicos como las mujeres trabajadoras formales.

| Línea de acción

|

| 4.1.1 Diseñar opciones de crédito en condiciones preferenciales que incorporen beneficios orientados a atender necesidades prioritarias de las mujeres trabajadoras, con el propósito de reducir la brecha de género e impulsar su autonomía y desarrollo. |

| 4.1.2 Desarrollar estudios o diagnósticos que permitan generar propuestas de programas de crédito factibles con enfoques y condiciones preferenciales para segmentos específicos de personas trabajadoras formales. |

Finalmente, dentro del marco de sus atribuciones y facultades, el Instituto deberá aportar los resultados derivado de las actividades definidas en su Ley, a los programas especiales y políticas del Gobierno Federal que corresponda.

8. Indicadores y metas

En congruencia con el marco de planeación, seguimiento y evaluación de la APF, el Instituto FONACOT establece un sistema de indicadores y metas institucionales que permiten dar seguimiento al grado de cumplimiento de los objetivos planteados en el presente programa. Estos indicadores constituyen una herramienta clave para evaluar resultados, medir impactos y orientar la toma de decisiones, fortaleciendo así la rendición de cuentas y la mejora continua de las políticas y acciones implementadas por el Instituto.

Las metas de los objetivos se enfocan en medir la contribución del Instituto FONACOT como organismo sectorizado, a la resolución del problema público alineado y plasmado en este documento, con la finalidad de generar información que sea de utilidad para su consecución y seguimiento, siguiendo los principios rectores comprendidos en el PND.

Las fichas de las metas de los objetivos prioritarios del programa planteado, establecen de forma específica los parámetros que permiten medir ese nivel de cumplimiento respecto del otorgamiento de crédito a las personas trabajadoras, y que sin embargo se complementará con una política de seguimiento permanente de los comparativos realizados por las entidades oficiales respecto del costo anual total de los créditos, para ubicar al crédito del Instituto, dentro de los parámetros más bajos respecto del resto de instituciones financieras, en procuración de la característica de la oferta de crédito en las mejores condiciones para las personas trabajadoras.

Los elementos anteriores, se relacionan con el refuerzo al derecho a un trabajo digno de las personas trabajadoras, con miras a que, en el largo plazo, el país verá una mejora en la calidad de vida de la población trabajadora, y permitirá cerrar brechas.

Indicador 1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 1. Personas trabajadoras con crédito en el periodo.

|

| Objetivo

| Asegurar el acceso al financiamiento, en condiciones favorables, a la población con trabajo formal.

|

| Definición o descripción

| Registra el número de personas trabajadoras formales mayores de 18 años, cuyo centro de trabajo está afiliado al Instituto

FONACOT y ejercen su derecho al crédito.

|

| Derecho asociado

| Derecho a un Crédito Justo Artículo 103 Bis (LFT)

|

| Nivel de desagregación

| Nacional

| Periodicidad o frecuencia de

medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la

información

| Enero

|

| Unidad de medida

| Persona trabajadora

| Periodo de recolección de los

datos

| Enero-Diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Coordinación General Comercial

|

| Método de cálculo

| n

S TPTcCPi

i=1

TPTcCp = Total de Personas Trabajadoras con Crédito en el periodo.

|

| Observaciones

| No hay observaciones

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| TPTcCp1: Suma de personas

trabajadoras con crédito, en el

mes (enero de 2024).

| Valor variable 1

| 148,088

| Fuente de

información

variable 1

| Sistema CREDERE.

|

| Sustitución en método de

cálculo

| STPTcCp = 148,088+150,643+155,798+161,877+150,790+142,424+167,771+176,726+161,267+190,144+175,293+113,128

= 1,893,949

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 1,893,949

| -

|

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 2,456,137

| -

|

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 1,099,497

| 1,211,057

| 959,363

| 1,089,716

| 1,334,606

| 1,678,129

| 1,893,949

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 1,987,647

| 2,081,345

| 2,175,043

| 2,268,741

| 2,362,439

| 2,456,137

|

Indicador 2

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 2. Número de nuevas personas trabajadoras con crédito en el periodo.

|

| Objetivo

| Incrementar la afiliación de los centros de trabajo al Instituto FONACOT, para ampliar el universo de personas trabajadoras que

ejerzan su derecho al crédito.

|

| Definición o

descripción

| Registra el número de nuevas personas trabajadoras para incrementar la base de personas trabajadoras que ejercen su

derecho al crédito ante el Instituto FONACOT para mejorar su bienestar y el de su familia.

|

| Derecho asociado

| Derecho a un Crédito Justo Artículo 103 Bis (LFT)

|

| Nivel de desagregación

| Nacional

| Periodicidad o frecuencia de

medición

| Anual

|

| Acumulado o periódico

| Acumulado

| Disponibilidad de la información

| Enero

|

| Unidad de medida

| Persona trabajadora

| Periodo de recolección de los

datos

| Enero-Diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de reportar el

avance

| Coordinación General Comercial

|

| Método de cálculo

| n

S NPTcCpi

i=1

NPTcCpi= Nuevas personas trabajadoras con crédito en el periodo.

|

| Observaciones

| No hay observaciones

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| NPTcCpi= Nuevas

Personas Trabajadoras

con Crédito en el periodo.

(enero de 2024)

| Valor variable 1

| 35,008

| Fuente de

información variable

1

| Sistema CREDERE.

|

| Sustitución en método

de cálculo

| NPTcCpi= 35,008, 77,403, 117,153, 163,287, 205,612, 244,037, 289,870, 339,528, 384,363, 436,891, 484,606, 511,061

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 511,061

| -

|

| Año

| 2024

| |

| Meta 2030

| Nota sobre la meta 2030

|

| 689,152

| -

|

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 320,326

| 350,432

| 285,171

| 298,031

| 398,247

| 499,385

| 511,061

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 512,133

| 551,597

| 585,986

| 620,375

| 654,764

| 689,152

|

Indicador 3

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 3. Importe de los créditos ejercidos en el periodo.

|

| Objetivo

| Mejorar los procesos sustantivos para asegurar la fortaleza financiera institucional y el crecimiento sostenible del

financiamiento a la población trabajadora.

|

| Definición o descripción

| Registra el monto del crédito dispuesto por las personas trabajadoras con el objetivo de mejorar su calidad de vida y la de sus

familias mediante la adquisición de bienes de consumo duradero y pago de servicios

|

| Derecho asociado

| Derecho a un Crédito Justo Artículo 103 Bis (LFT)

|

| Nivel de desagregación

| Nacional

| Periodicidad o frecuencia de

medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la

información

| Enero

|

| Unidad de medida

| Millones de pesos

| Periodo de recolección de los

datos

| Enero-Diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Coordinación General Comercial

|

| Método de cálculo

| n

S ICEPTpi

i=1

ICEPTp: Importe de crédito ejercido por las personas trabajadoras en el periodo.

|

| Observaciones

| No hay observaciones

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| ICEPTp= Importe de crédito

ejercido por las personas

trabajadoras, en el periodo

(enero de 2024).

| Valor variable 1

| 4,055

| Fuente de

información variable

1

| Sistema CREDERE.

|

| Sustitución en método de

cálculo

| STICEPTp= 4,055+4,168+4,322+4,451+4,282+4,080+4,786+5,009+4,642+5,453+5,117+3,278= 53,643

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 53,643

| -

|

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 81,989

| -

|

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 18,148

| 21,817

| 17,784

| 24,954

| 31,870

| 42,999

| 53,643

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 56,320

| 60,713

| 65,449

| 70,554

| 76,057

| 81,989

|

Indicador 4

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 4.Número de mujeres trabajadoras con crédito en el periodo.

|

| Objetivo

| Adaptar las condiciones de crédito para atender de manera más efectiva las necesidades específicas de las mujeres

trabajadoras formales del país.

|

| Definición o

descripción

| Registra el número de trabajadoras formales mayores de 18 años, cuyo centro de trabajo está afiliado al Instituto FONACOT y

ejercen su derecho al crédito.

|

| Derecho asociado

| Derecho a un Crédito Justo Artículo 103 Bis (LFT)

|

| Nivel de desagregación

| Nacional

| Periodicidad o

frecuencia de

medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la

información

| Enero

|

| Unidad de medida

| Persona trabajadora

| Periodo de

recolección de los

datos

| Enero-Diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable

de reportar el

avance

| Coordinación General Comercial

|

| Método de cálculo

| n

S TTascCPi

i=1

TTascCP= Total de trabajadoras con crédito en el mes.

|

| Observaciones

| No hay observaciones

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| TTascCP: Total de

trabajadoras con crédito en el

periodo (enero 2024)

| Valor variable 1

| 58,950

| Fuente de información

variable 1

| Sistema CREDERE.

|

| Sustitución en método

de cálculo

| STTascCp=58,950+61,035+64,869+68,392+63,617+60,439+70,789+74,259+66,412+80,036+73,957+46,963= 789,718

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 789,718

| -

|

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 1,030,148

| -

|

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 419,596

| 474,679

| 376,701

| 439,188

| 535,981

| 692,190

| 789,718

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 829,790

| 869,861

| 909,933

| 950,005

| 990,077

| 1,030,148

|

Ciudad de México, a 1o. de diciembre de 2025.- La Directora General del Instituto del Fondo Nacional para el Consumo de los Trabajadores, Laura Fernanda Campaña Cerezo.- Rúbrica.

1 Comisión Nacional Bancaria y de Valores. (2025). Reporte de resultados Encuesta Nacional de Inclusión Financiera 2024.

2 INEGI. Series desestacionalizadas, por grupo de actividades económicas

3 Indicador Global de la Actividad Económica (IGAE), INEGI https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/igae/igae2025_02.pdf

4 Nota: Elaboración con información sobre créditos de nómina obtenida de la página de internet de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSE) a diciembre 2024. El comparativo se realizó en el Simulador de Crédito Personal y de Nómina de la CONDUSEF, por un monto de 28,190 pesos a un plazo de 24 meses y un ingreso de 10,000 pesos. Únicamente se incluyen instituciones con el plazo consultado. El monto del cálculo se define con base en el ticket promedio de la colocación del Instituto FONACOT acumulado 2024.El comparativo considera la tasa de interés máxima de cada institución.

5 Encuesta Nacional de Inclusión Financiera (ENIF) 2024. https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2025/enif/ENIF2024_RR.pdf