PROGRAMA Institucional de Financiera para el Bienestar 2025-2030.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.

PROGRAMA INSTITUCIONAL DE FINANCIERA PARA EL BIENESTAR 2025-2030

Presentación

La Administración Federal actual se funda como el Segundo Piso de la Cuarta Transformación de la vida pública de México, caracterizado por el amor al pueblo y la honestidad, es decir, el Humanismo Mexicano.

El desafío del Segundo Piso de la Cuarta Transformación, encabezado por la Presidenta Claudia Sheinbaum Pardo, es sostener los logros e ir más allá de los que se alcanzaron en la administración pasada, lo cual se observa en logros importantes, 9.5 millones de mexicanos y mexicanas, de acuerdo con el Banco Mundial, salieron de la pobreza en tan solo seis años y de acuerdo con la publicación de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2024 (ENIGH), del 2018 a 2024, la población que se encontraba en situación de pobreza disminuyó en 8.9%, lo que significa que, 13.4 millones de personas superaron esta condición. Mientras tanto, en materia de inclusión financiera, la Encuesta Nacional de Inclusión Financiera 2024 (ENIF 2024), destacó el uso de aplicaciones móviles para consultar o hacer movimientos en las cuentas bancarias, reportando un aumento significativo, pasando del 54.3% en 2021 al 69.1% en 2024, evidenciando un avance en la inclusión financiera a partir de las políticas implementadas en la pasada administración.

El corolario de la ENIF 2024 destaca que, si bien hay avances en la inclusión financiera en México, es indispensable trabajar en la reducción de las brechas que deben ser abordadas para garantizar un acceso verdaderamente equitativo a los servicios financieros para toda la población.

Para atender el problema público que representa la falta de inclusión financiera en nuestro país, el presente Programa se alinea con los Principios del Gobierno del Segundo Piso de la Cuarta Transformación, los cuales consisten en prosperidad compartida que incluye el principio por el bien de todos: primero los pobres; igualdad sustantiva con el derecho de las mujeres; abatimiento del clasismo, el racismo, el machismo y cualquier forma de discriminación; digitalización ambiciosa, y desarrollo con bienestar y humanismo.

En este contexto, Financiera para el Bienestar (FINABIEN), un organismo público descentralizado, enfoca sus esfuerzos para incluir a la población vulnerable al sistema financiero, que desarrolla servicios y productos adaptados a su perfil socioeconómico, superando las barreras de requisitos y garantías que excluyen a este segmento del sistema financiero tradicional.

La falta de cobertura de servicios y productos financieros, contrario al Humanismo Mexicano del Segundo Piso de la Cuarta Transformación, provocaba que importantes sectores de la población en México, ya sea por condiciones de edad, género, estado civil y origen étnico se les impidiera incorporarse al desarrollo y acceder a mejores condiciones de bienestar al carecer, entre otras, de herramientas financieras necesarias para su desempeño productivo y para evitar que su patrimonio esté en riesgo.

Por ello, FINABIEN, a través de la política pública de inclusión financiera del Gobierno de México, participa haciendo llegar dichos servicios a la población que se encuentra en zonas rurales alejadas y de difícil acceso y en zonas populares urbanas. En este último segmento de población, si bien existe presencia del sistema financiero tradicional, la población ha estado marginada.

Para llegar con mayor efectividad a dicha población con servicios y productos financieros adecuados, FINABIEN se encuentra en un proceso de transformación jurídica, administrativa y tecnológica profunda, que la fortalece para que a través de las estrategias y acciones que se presentan, con base en un clima de confianza que resulta vital para el éxito de la inclusión financiera digital entre la población vulnerable, se abatan barreras de género, étnicas, lingüísticas, financieras, de distancia y de requisitos, para que, paulatinamente, dicha población cuente con un historial crediticio, así como los colaterales tendientes a disminuir el riesgo crediticio que, en su caso, podría representar. Esto con la finalidad de que más adelante puedan acceder a más y mejores financiamientos.

El proceso de transformación de FINABIEN, en el marco regulatorio que le determina, después de décadas de operar como Telecomunicaciones de México, Telecomm, incluye establecer acciones de coordinación con entidades nacionales e internacionales para obtener fondos tendientes a aplicarlos al desarrollo productivo de la población objetivo, por lo que es relevante contar con sistemas adecuados, mecanismos de organización, control, registro, operación y seguimiento de la ejecución de dichos fondos hasta su recuperación para incrementar la masa de recursos en beneficio de más demandantes de créditos y apoyos.

FINABIEN, con base en la experiencia adquirida en la prestación de servicios financieros básicos, en la operación de remesas internacionales, la colocación de apoyos y créditos, la promoción del ahorro y la educación financiera que se pone en marcha en la presente administración, alienta el fortalecimiento del círculo virtuoso a través del ahorro, inversión productiva e ingreso que motiven a la generación de empleo tendiente a formalizarse en beneficio de la actividad económica local.

De esta manera, FINABIEN contribuye a establecer bases institucionales orientadas a mejorar las expectativas para el desarrollo personal, económico y comunitario de la población históricamente marginada hasta antes de la administración presidencial de 2018 a 2024, la cual reorientó la política social y económica para resarcir y beneficiar a las mayorías.

Septiembre de 2025.

Índice

Presentación

Índice

Origen de los recursos del Programa

1. Siglas y acrónimos

2. Fundamento normativo

3. Diagnóstico de la situación actual y visión de largo plazo

4. Programas y proyectos sustantivos de FINABIEN

5. Objetivos del Programa Institucional

6. Estrategias y líneas de acción

7. Indicadores y metas

Anexo 1. Organización

Anexo 2. Planeación Estratégica

Anexo 3. Glosario de términos

Anexo 4. Principales desafíos

Origen de los recursos del Programa

Financiera para el Bienestar (FINABIEN) es un Organismo Público Descentralizado de la Administración Pública Federal Paraestatal, con personalidad jurídica y patrimonio propio, agrupado en el sector coordinado por la Secretaría de Hacienda y Crédito Público (SHCP), creado mediante Decreto.

La totalidad de las acciones que se consideran en este Programa, incluyendo aquellas correspondientes a sus objetivos prioritarios, estrategias prioritarias y acciones puntuales, así como las labores de coordinación interinstitucional para la instrumentación u operación de dichas acciones y el seguimiento y reporte de estas, se realizarán con cargo al presupuesto autorizado de los ejecutores de gasto participantes, mientras éste tenga vigencia.

Los apoyos y créditos para actividades productivas se financiarán, en principio, con los recursos del fideicomiso público de administración y pago hoy denominado "Fideicomiso de la Financiera para el Bienestar", en el cual la FINABIEN tiene el carácter de Fideicomitente Sustituto.

1. Siglas y acrónimos

CNBV: Comisión Nacional Bancaria y de Valores.

CONAPO: Consejo Nacional de Población.

CPEUM: Constitución Política de los Estados Unidos Mexicanos.

DSFOS: Dirección de Servicios Financieros y Operación de Sucursales.

EACP: Entidades de Ahorro y Crédito Popular.

ENIF: Encuesta Nacional de Inclusión Financiera.

ENAFIN Encuesta Nacional de Financiamiento de las Empresas.

ENAPROCE: Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas.

FINABIEN: Financiera para el Bienestar.

IA: Inteligencia Artificial.

INEGI: Instituto Nacional de Estadística y Geografía.

MIPYMES: Micro, pequeñas y medianas empresas

MML: Metodología Marco Lógico.

PAIF Panorama Anual de Inclusión Financiera

PYMES: Pequeñas y Medianas Empresas.

PND: Plan Nacional de Desarrollo.

PNIF Política Nacional de Inclusión Financiera.

Pp: Programa presupuestario.

PRONAFIDE: Programa Nacional de Financiamiento para el Desarrollo.

SHCP: Secretaría de Hacienda y Crédito Público.

SOCAPS: Sociedades Cooperativas de Ahorro y Préstamo.

SOFIPO: Sociedades Financieras Populares.

SOFOMES: Sociedades Financieras de Objeto Múltiple.

TELECOMM Telecomunicaciones de México

TIC: Tecnologías de la Información y la Comunicación.

TPV: Terminal Punto de Venta.

UR: Unidad Responsable.

2. Fundamento normativo

Con fundamento en lo dispuesto por el artículo 26 apartado A de la CPEUM, en el cual establece que el Estado organizará un sistema de planeación democrática del desarrollo nacional que imprima solidez, dinamismo, competitividad, permanencia y equidad al crecimiento

de la economía para la independencia y la democratización política, social y cultural de la nación, se presenta el Programa Institucional de la Financiera para el Bienestar 2025-2030.

De igual forma, da cumplimiento a lo establecido en los artículos 9, 17, fracción II, 24 y 29 de la Ley de Planeación; 9 y 36 de la Ley Orgánica de la Administración Pública Federal; 3, fracción XII, 5, 7, 8, fracción I, inciso c, fracción II, inciso c, fracción III, inciso b de la Ley para Impulsar el Incremento Sostenido de la Productividad y la Competitividad de la Economía Nacional; así como lo referente a los artículos 5, fracción II, 6, párrafo primero y 7 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

FINABIEN contribuirá con los objetivos del Plan Nacional de Desarrollo (PND) 2025-2030 y el Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) 2025-2030, con base en las funciones asignadas en el Decreto por el que se reforman, adiciona y derogan diversos artículos del Decreto por el que se crea el organismo descentralizado denominado Financiera para el Bienestar, antes Telégrafos Nacionales, publicado en el DOF el 1 de abril de 2025: que establece como objeto la prestación de servicios financieros, financiamiento, remesas y el servicio público de telégrafos, giros telegráficos nacionales e internacionales.

En materia financiera, FINABIEN podrá recibir, administrar y dispersar recursos destinados a la población objetivo de programas presupuestarios, actuar como intermediario para la dispersión de recursos de entidades nacionales o internacionales, ejecutar programas de otorgamiento de recursos, colaborar con los tres órdenes de gobierno, establecer mecanismos eficientes de operación, contratar con terceros para garantizar la adecuada administración de recursos, celebrar contratos de comisión mercantil, promover proyectos productivos y realizar actos jurídicos y operaciones financieras permitidas por la legislación aplicable.

Asimismo, podrá prestar asesoría y mantenimiento de equipos y aplicaciones, enajenar bienes muebles relacionados con sus servicios, ofrecer servicios de alojamiento, interconexión y administración de equipos y aplicaciones informáticas, y programar, organizar y controlar la prestación de servicios de telégrafos y asociados.

Entre sus atribuciones también se encuentran: proponer a la Secretaría de Hacienda y Crédito Público (SHCP) contraprestaciones y tarifas; administrar ingresos generados por sus servicios; participar en organismos y foros internacionales; promover capacitación para su personal; incorporar avances tecnológicos; fomentar educación financiera y ahorro; otorgar financiamientos y créditos productivos; desarrollar aplicaciones tecnológicas; y proporcionar servicios informáticos susceptibles de aprovechamiento por terceros.

3. Diagnóstico de la situación actual y visión de largo plazo

De acuerdo con el CONAPO(1) /, la marginación es la manifestación socioeconómica que caracteriza debilidades estructurales para el desarrollo personal y colectivo de determinadas poblaciones a partir de diferentes condiciones que reportan la falta de provisiones y satisfactores que motivan el desarrollo productivo individual y comunitario, lo cual se refleja en desigualdades de la actividad económica y la marginación.

Con el fenómeno de la marginación se identifican una serie de circunstancias en el entorno del individuo que están fuera de su alcance afectando y limitando su desarrollo personal, en las que el acceso se dificulta por cuestiones de distancia, accesibilidad, disposición de infraestructura, comunicación, entre otros muchos factores, entre los cuales se encuentran los productos y servicios financieros.

Esta sumatoria de circunstancias inhiben capacidades del individuo para adquirir o generar oportunidades personales y sociales que le permitan salir del estanco de la vulnerabilidad, debido principalmente a que estas poblaciones se encuentran en zonas rurales apartadas y de difícil acceso, así como en zonas populares urbanas.

La vulnerabilidad por marginación escapa del control personal, por lo que se hace necesaria la intervención del Estado para suplir las necesidades en las que el mercado por diversas circunstancias, principalmente económicas, carece de incentivos para proporcionarlos.

En este contexto de carencia de servicios, entre los que destacan los financieros, FINABIEN es un brazo ejecutor del Gobierno de México que promueve la inclusión financiera entre la población vulnerable y opera como organismo público descentralizado del sector Hacienda y Crédito Público.

FINABIEN tiene la misión de contribuir en la atención de la deficiencia estructural de los servicios financieros y financiamiento en municipios de alta y muy alta marginación, y en zonas populares urbanas, haciendo llegar dichos servicios a la población más desprotegida mediante la infraestructura asignada como lo es la red de sucursales que cuenta con 1,700 puntos de servicio en zonas estratégicas que prevén un mayor impacto social, complementando los servicios financieros que regularmente debería estar a cargo del sistema bancario tradicional.

Principales hallazgos de la situación que guarda la inclusión financiera en nuestro país.

1. Panorama Anual de Inclusión Financiera 2024 (2) /

El "Panorama Anual de Inclusión Financiera 2024" (PAIF 2024), que publica la CNBV, revela un crecimiento en el acceso a productos financieros en México, con un aumento en cuentas de captación y créditos a personas físicas, así como estadística relacionada con infraestructura financiera, cuentas de captación, número de créditos, cuentas de ahorro para el retiro, seguros, transacciones y protección a las personas usuarias. Asimismo, el PAIF 2024 cuenta con un apartado con datos desagregados por sexo sobre la inclusión financiera en nuestro país.

Los principales hallazgos son los siguientes:

· Sucursales

o Al cierre de 2023, el número de sucursales en el país fue de 18 mil 089, tuvo un crecimiento de nueve por ciento respecto a 2022.

o Casi cuatro de cada cinco municipios contaron con una sucursal, en estos municipios con sucursal habita el 98 por ciento de la población adulta total del país.

o La banca múltiple concentró el 65 por ciento de las sucursales. Tanto la banca como las entidades de ahorro y crédito popular tienen mayor número de sucursales en municipios con muy bajo rezago social.

o Conforme aumenta el rezago social de los municipios, disminuye el número de sucursales; de tal suerte que los municipios de muy alto rezago social cuentan con menos del uno por ciento del total de sucursales. No obstante, la banca de desarrollo cuenta con más de 120 sucursales en municipios de muy alto rezago social, con lo cual se logró una cobertura del 60 por ciento de estos municipios.

o En el contexto internacional, al cierre de 2022, el número de sucursales de la banca comercial por cada 10 mil personas adultas fue de 1.2 para México. Dicha cifra resultó superior en Colombia, con 1.3, y menor en Chile, con 1.0.

· Corresponsales bancarios

o Al cierre de 2023, el número de corresponsales fue de 53 mil 190, lo que implicó un crecimiento de cinco por ciento respecto a 2022.

o Poco más de tres de cada cuatro municipios, en los cuales habita el 98 por ciento de la población adulta total del país, contaron con un corresponsal.

o En promedio, un corresponsal tiene contrato con 10 instituciones financieras.

o El principal comercio que fungió como corresponsal fue la cadena de tiendas Oxxo, que concentró casi la mitad de los corresponsales y mantuvo contrato mercantil con 20 instituciones.

o El mayor administrador de corresponsales fue la Red Yastás.

o Las operaciones que se realizaron en corresponsales con mayor frecuencia fueron los depósitos (76 por ciento), siendo BBVA el que tuvo la mayor cantidad de estos; después los pagos de créditos (12 por ciento) y los retiros en efectivo (11 por ciento), siendo Bancoppel la institución con la mayor cantidad de ambas operaciones

o El uso de corresponsales por parte de la población adulta fue muy similar en la mayoría de los niveles de escolaridad (49 por ciento en promedio), excepto en primaria donde fue de 23 por ciento.

En el contexto internacional, al cierre de 2022, México contó con 5.3 corresponsales por cada 10 mil personas adultas, cifra que fue mayor en Brasil, con 13.8, y menor en Uruguay, con 4.5.

· Cajeros automáticos

o En 2023, el número de cajeros automáticos ascendió a 67 mil 035 unidades, representando un crecimiento de cinco por ciento respecto a 2022.

o El 78 por ciento de los municipios del país contaron con al menos un cajero automático, en estos habita el 98 por ciento de la población adulta.

o Por cada 10 mil personas adultas se contó con 6.8 cajeros para su atención.

o La cobertura de los cajeros automáticos en los municipios estuvo en relación inversa con su rezago social, es decir, a menor rezago social se contó con un mayor número de cajeros automáticos y a mayor rezago social, menor cantidad de cajeros.

o La mayoría de los cajeros automáticos pertenece a la banca múltiple, siendo BBVA el banco más destacado en este aspecto con 14 mil 500 unidades.

o En el caso de las SOCAP y SOFIPO las instituciones sobresalientes fueron Caja Popular Mexicana y Libertad Servicios Financieros, respectivamente.

o El incremento de cajeros automáticos para realizar retiros y depósitos creció en poco más de mil, así como el aumento de los cajeros del Banco del Bienestar, que en 2024 cerró el año con dos mil 463 unidades.

o En el contexto internacional, al cierre de 2022, el número de cajeros por cada 10 mil personas adultas fue de 6.6 para México. Este número resultó mayor en Brasil (9.8) y menor en Chile (4.7).

· Terminales punto de venta (TPV) de la banca y de las Entidades de Ahorro y Crédito Popular (EACP)

o El número de TPV de la banca y de las EACP fue de casi 1.4 millones, lo que representó un aumento de 15 por ciento respecto a 2022.

o El número de TPV de agregadores fue de alrededor de 4.2 millones, registrando un crecimiento del 14 por ciento respecto al año anterior.

o A partir de este año, se contó con información de los adquirentes no bancarios, los cuales reportaron poco más de 580 mil terminales. Por lo que, el número total de TPV en el país ascendió a 6.1 millones, lo que representó una cobertura municipal de 95 por ciento y una cobertura demográfica de casi 100 por ciento.

o La cobertura municipal de los TPV de agregadores y adquirentes no bancarios es superior al de los de TPV de la banca y de las EACP, y esto se observa en el crecimiento que han registrado los agregadores, año con año.

o Todos los municipios con muy bajo rezago social cuentan con al menos una TPV; mientras que de los 395 municipios con alto o muy alto rezago social, 344 cuentan con al menos una TPV, lo que representa el 87 por ciento.

o En el contexto internacional, al cierre de 2022, el número de TPV de la banca comercial por cada 10 mil personas adultas fue de 135 para México, lo cual resultó mayor en otros países como Brasil, con mil 246, y Argentina, con 237.

· Cuentas de captación

o Al cierre de 2023, el número de cuentas de captación se ubicó en 162.6 millones de contratos, lo cual representó un crecimiento de 13 por ciento respecto a 2022. Las cuentas de captación reportaron un saldo promedio de 48 mil 672 pesos.

o Cabe mencionar el crecimiento que tuvo la banca de desarrollo, principalmente a través del Banco del Bienestar, pues su número de cuentas de captación incrementó en poco más de 13.5 millones, con relación a 2022, crecimiento relacionado con la dispersión de los recursos de programas sociales.

o De igual manera, el crecimiento que tuvieron las SOFIPO fue de poco más de 4.2 millones, representando 68 por ciento más cuentas de captación que en 2022.

o La mayoría de las cuentas de captación en los municipios de rezago social muy alto perteneció a la banca de desarrollo (con 59 por ciento), seguido de las SOCAP (con 29 por ciento).

o En el contexto internacional, al cierre de 2022, el número de cuentas de la banca comercial por cada 10 mil personas adultas fue de 11 mil 639 para México, a diferencia de Colombia donde el número fue mayor, con 19 mil 494.

o En relación con las tarjetas de débito por cada 10 mil personas adultas, México registró 16 mil 168 tarjetas, mientras este número fue mayor en Perú, con 20 mil 238, y menor en Chile, con 15 mil 680.

· Financiamiento

o En 2023, el número de créditos a personas físicas en el país fue de 70.6 millones, lo que implicó un incremento de siete por ciento respecto a 2022.

o Por cada 10 mil personas adultas se tuvieron siete mil 199 créditos. Particularmente, para el sector de las PYMES se reportaron 474 mil créditos.

o Una de las principales causas del crecimiento del número de créditos este año se debió a los créditos reportados por la SOFIPO Nu México Financiera, los cuales ascendieron a un poco más de 3.4 millones de créditos, representando cerca de la mitad de los créditos otorgados por las entidades de ahorro y crédito popular y, particularmente, el 81 por ciento del total de los créditos dispersados por las SOFIPO.

o La mayoría de los créditos fueron de la banca múltiple, donde la principal institución dispersora fue Banco Azteca.

o Los créditos de la banca con mayor concentración fueron las tarjetas de crédito, los que presentaron el mayor incremento fueron los créditos grupales, y los que tuvieron el índice de cartera vencida más bajo (1.4) fueron los créditos automotrices.

o De cada crédito empresarial de la banca múltiple para grandes empresas se entregaron 0.64 créditos a las PYMES.

o En cuanto, a los créditos de las entidades de ahorro y crédito popular, los créditos de consumo tuvieron la mayor demanda de la población, así como el mayor incremento respecto a 2022.

o En el comparativo internacional, en 2022, el número de créditos de la banca comercial por cada 10 mil personas adultas en México fue de poco más de seis mil, quedando debajo de Chile, con siete mil 258 y encima de Colombia, con cinco mil 527.

· Medios de pago

o En 2024, el número de transacciones y transferencias ascendió a 165 millones, implicando un crecimiento de 10 por ciento.

o El importe de transferencias y el efectivo en circulación, ambos como porcentaje del PIB, fue de 143 por ciento y de nueve por ciento, respectivamente.

o Por cada 10 mil personas adultas, el número de transferencias fue de 57 mil 991.

o El importe de las transferencias se efectuó prácticamente a través de dos vías: banca por internet y banca electrónica.

o Alrededor de la tercera parte del monto de las transferencias a terceros, enviadas por SPEI, osciló entre los mil y ocho mil pesos, no obstante, los montos de las transferencias de 200 a 400 pesos fueron los que más crecieron respecto a 2022, con un 45 por ciento.

o A diciembre de 2023, se registró que poco más de 375 mil transferencias fueron enviadas por CoDi, así como 1.7 millones de cuentas han realizado al menos un pago, a través de esta plataforma.

o Entre los distintos medios para realizar operaciones, las TPV registraron el mayor número con cuatro mil 625 millones de operaciones, seguido de las transferencias, cajeros, comercio electrónico y, finalmente, cheques, estos últimos usados en menor medida, año con año. Las operaciones a través del comercio electrónico registraron el mayor incremento respecto a 2022, el cual fue de 28 por ciento.

o En el comparativo internacional, en 2022, México tuvo 53.5 transacciones con tarjetas por persona adulta con un monto promedio de 31.1 dólares en cada transacción, quedando por debajo de Argentina en estas dos métricas, pero por encima de India en ambas mediciones y de Sudáfrica en el monto promedio de cada transacción.

· Remesas

o En 2024, los ingresos por remesas enviadas a México fueron de 64.7 mil millones de dólares, es decir, un incremento del dos por ciento respecto a 2023.

o El monto promedio de remesa enviada a México fue de 392.7 dólares.

o Los ingresos por remesas estuvieron distribuidos mayormente en los municipios de muy bajo y bajo rezago social (89 por ciento), en contraparte con los municipios de muy alto rezago social, que solo concentraron el uno por ciento.

o Las remesas enviadas a México fueron a través de 165 millones de operaciones, de las cuales 164 millones se efectuaron vía transferencia electrónica(3) / por un monto de 64,136 millones de dólares, representando el 99% por ciento tanto en número como en el importe total de los envíos.

o Michoacán fue la entidad con mayor ingreso por remesas enviadas a México con 5.6 mil millones de dólares. En cuanto a municipios, San Cristóbal de las Casas, en Chiapas, fue el que tuvo el mayor importe, con 908.7 millones de dólares.

o En Estados Unidos el mayor envío de remesas a México fue de California y Texas con importes de 20.4 mil millones de dólares y 9 mil millones de dólares, respectivamente.

o En el contexto internacional, en 2023, México registró un costo promedio de envío de remesas desde Estados Unidos de 4.9 por ciento por cada 200 dólares, porcentaje que fue superior para Colombia, con 5.7 por ciento, e inferior para Honduras, con 3.7 por ciento.

o Existe una relación inversa entre el nivel de escolaridad y la recepción de remesas por parte de la población, es decir, a mayor nivel de escolaridad menor es el porcentaje de la población que recibió dinero de familiares o personas conocidas que viven en otro país y a menor nivel de escolaridad mayor es este porcentaje.

2. Encuesta Nacional de Inclusión Financiera 2024.(4) / (ENIF 2024)

En México la Encuesta Nacional de Inclusión Financiera en 2024 (ENIF 2024), revela que la inclusión financiera avanza, sin embargo, las mujeres siguen teniendo menos acceso a productos financieros que los hombres. Según la ENIF, en 2024, el 72.8% de las mujeres contaba con al menos un producto financiero, en comparación con el 80.9% de los hombres.

Detalles de la brecha:

· Ahorro formal: El 58.6% de las mujeres tiene una cuenta de ahorro formal, en comparación con el 68.0% de los hombres, representando una diferencia de casi 10 puntos porcentuales.

· Acceso a créditos: la ENIF también muestra que las mujeres tienen menos acceso a créditos, como tarjetas de crédito y préstamos.

· Ahorro e inversión: las mujeres tienden a ahorrar y realizar inversiones de forma más conservadora que los hombres.

3. Encuesta Nacional Financiamiento de las Empresas 2024.(5) / (ENAFIN 2024)

Los elementos conceptuales y metodológicos indican que la encuesta se dirige a empresas con seis y más personas ocupadas (micro, pequeña, mediana y grande) en actividades económicas que corresponden a los sectores de construcción e industrias manufactureras, y grupos de sectores de comercio (al por mayor y por menor) y servicios privados no financieros (incluye transportes), según el Sistema de Clasificación Industrial de América del Norte (SCIAN) 2018.

De lo anterior se desprende que la encuesta no incursionó en zonas rurales apartadas y de difícil acceso menor a los 50 mil habitantes donde se encuentra la población objetivo de FINABIEN. Sin embargo, se observa que la falta de financiamiento y el costo son factores que inhiben el crecimiento de las empresas de la siguiente manera(6) /.

· El 58.9% de las empresas reporta que tienen restricciones de algún tipo para su desarrollo. De éstas, en un entorno de operación normal en un mercado competido, reporta al costo de financiamiento, como factor que inhibe su crecimiento, en un 25.8%, en tanto que la falta de financiamiento representa el 20.7%.

· De las empresas que solicitaron crédito el 17.1% fueron rechazadas. De estas, a 21.9% no le dieron ni motivos ni razones, a 21.6% se le rechazó por garantías insuficientes/no tenía aval, y a 18.4%, por encontrarse sin historial crediticio.

Si en un entorno de mercado la restricción por financiamiento es relevante, ésta es aún más severa en poblaciones cuyos habitantes son menores a 50 mil habitantes, por lo que se deduce que la falta de financiamiento es un factor que pone en riesgo el patrimonio de los demandantes del servicio al buscar fuentes informales de financiamiento.

4. Encuesta de la Evolución del Financiamiento a las Empresas durante el Trimestre octubre-diciembre de 2024 del Banco de México. (7) /

Respecto del limitado acceso a financiamiento para desarrollar sus actividades productivas, la Encuesta de la Evolución del Financiamiento a las Empresas durante el Trimestre octubre-diciembre de 2024 del Banco de México, reportó que:

a) 60.0% de las empresas encuestadas señaló que utilizó financiamiento de proveedores, 28.0% usó crédito de la banca comercial, 16.2% señaló haber utilizado financiamiento de otras empresas del grupo corporativo y/o la oficina matriz, 1.0% de la banca de desarrollo, 1.5% de la banca domiciliada en el extranjero, y 0.2% por emisión de deuda.

· 36.3% de las empresas indicó que contaba con créditos bancarios al inicio del cuarto trimestre de 2024.

· 12.1% de las empresas utilizó nuevos créditos bancarios en el trimestre de referencia.

Por tamaño de empresa, los resultados del cuarto trimestre muestran que 58.6% de las empresas que emplean hasta 100 empleados recibió financiamiento por parte de proveedores, mientras que, para el conjunto de empresas de más de 100 empleados, dicha proporción fue de 70.6%.

En lo que se refiere al crédito de la banca comercial, el porcentaje de empresas de hasta 100 empleados que señaló esta fuente de financiamiento durante el trimestre de referencia fue de 26.5%, mientras que la proporción de empresas con más de 100 empleados que utilizaron este tipo de financiamiento fue de 39.2%.

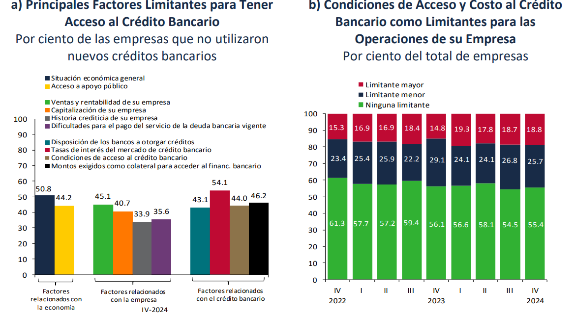

Asimismo, el Banco de México identificó los factores que limitan a las empresas para acceder a crédito bancario. Hacia el interior de las empresas, los límites se relacionan con el desempeño de la empresa en un marco de insuficiente competitividad en el mercado, a través del lento desplazamiento de sus productos, lo que, se estima, limita su fortaleza para atender los requisitos bancarios como el historial crediticio y los pagos de servicio de deuda adquirida con anterioridad. Mientras tanto, el entorno financiero, considera que la tasa de interés que se cobra tiene un impacto que resta capacidad para acceder a nuevos financiamientos, así como el cumplimiento de los colaterales que se les requiere. Ver siguiente gráfica.

Gráfica 1. Factores Limitantes según las Empresas para Utilizar Nuevos Créditos Bancarios

Fuente: BANXICO, 2025.

En conclusión, lo anterior muestra las dificultades que enfrentan las personas trabajadoras por cuenta propia y empleadores para acceder al crédito productivo y el acompañamiento.

5. Contexto internacional de la inclusión financiera. "El Microscopio global de 2020. El papel de la inclusión financiera en la respuesta a la COVID-19."

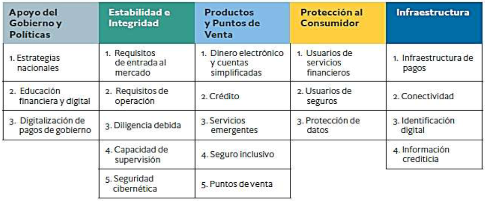

En el contexto internacional, el "Microscopio Global"(8) / evalúa el entorno propicio para la inclusión financiera en cinco categorías y 55 países. En la edición de 2019, la Economist Intelligence Unit (EIU) examinó cómo los países fomentan la inclusión en cinco principales dimensiones: 1) política y apoyo del gobierno, 2) estabilidad e integridad, 3) productos y canales, 4) protección al consumidor y 5) infraestructura.

La dimensión de apoyo del gobierno y las políticas evalúa el grado de coordinación y los incentivos que los gobiernos están creando para generar entornos favorables para la inclusión financiera; la dimensión de Estabilidad e integridad evalúa la regulación, la supervisión y el monitoreo de los proveedores de servicios financieros que atienden a las poblaciones de ingresos bajos y medianos. La dimensión de productos y puntos de venta evalúa la regulación de una selección de productos y puntos de venta que se enfocan o llegan a poblaciones de ingresos bajos y medianos. La dimensión de protección del consumidor evalúa la protección y la privacidad del consumidor y su cumplimiento, así como la seguridad jurídica ante los nuevos riesgos como la estafa y el fraude financiero lo cual lastima la confianza ante los proveedores de servicios, ya sea de gobierno o particulares. La categoría de infraestructura evalúa la infraestructura que facilita la inclusión financiera, así como la política y las medidas normativas para su mejoramiento. Ver siguiente tabla:

Tabla 1. Dimensiones del entorno propicio para la inclusión financiera.

Fuente: El Microscopio global de 2020. El papel de la inclusión financiera en la respuesta frente a la COVID-19.

A partir de 2011 el Microscopio da seguimiento a 55 países. En 2018, la Unidad de Inteligencia Economista (EIU) / seleccionó un conjunto de países revisados en los que la inclusión financiera reflejaba una combinación variada de mercados emergentes y los países que habían tenido resultados de inclusión financiera interesantes o inesperados.

La siguiente tabla muestra el ranking general que ocupan los países en atención a las cinco variables descritas anteriormente. Particularmente México se encuentra en el puesto cuatro después de Argentina y antes de la India.

Tabla 2. Inclusión financiera frente a la COVID 19

Ranking. General

| Puesto

|

| País

| 2018

| 2019

| 2020

|

| | Puesto

|

| País

| 2018

| 2019

| 2020

|

|

| 1

|

| Colombia

| 78

| 82

| 82

| 0

| | 29

| 5

| Ecuador | 52

| 53

| 54

| 1

|

| 1

| 1

| Perú

| 76

| 81

| 82

| 1

| | 30

| 14

| Costa de Marfil | 40

| 40

| 53

| 13

|

| 3

|

| Uruguay

| 73

| 78

| 78

| 0

| | 30

| 6

| República Dominicana | 44

| 53

| 53

| 0

|

| 4

| 2

| Argentina

| 63

| 70

| 74

| 4

| | 30

| 6

| Mozambique | 51

| 53

| 53

| 0

|

| 4

|

| México

| 68

| 74

| 74

| 0

| | 30

| 6

| Nigeria | 52

| 45

| 53

| 8

|

| 6

| 1

| India

| 71

| 71

| 73

| 2

| | 34

| 3

| Trinidad y Tobago | 50

| 50

| 50

| 0

|

| 6

| 8

| Tanzania

| 58

| 62

| 73

| 11

| | 35

| 1

| Sri Lanka | 45

| 45

| 49

| 4

|

| 8

| 1

| Brasil

| 66

| 68

| 71

| 3

| | 36

|

| Senegal | 46

| 45

| 48

| 3

|

| 8

| 1

| Filipinas

| 70

| 69

| 71

| 2

| | 37

| 6

| Camerún | 44

| 50

| 47

| -3

|

| 10

| 3

| Indonesia

| 66

| 69

| 68

| -1

| | 37

| 4

| Turquía | 46

| 47

| 46

| -1

|

| 10

| 1

| Ruanda

| 58

| 65

| 68

| 3

| | 39

| 4

| Egipto | 44

| 47

| 46

| -1

|

| 12

| 2

| Chile

| 65

| 66

| 66

| 0

| | 40

| 4

| Nepal | 39

| 45

| 45

| 0

|

| 13

| 1

| China

| 60

| 64

| 64

| 0

| | 41

| 1

| Madagascar | 35

| 42

| 43

| -1

|

| 13

| 1

| Sudáfrica

| 62

| 64

| 64

| 0

| | 41

| 1

| Nicaragua | 45

| 44

| 43

| -1

|

| 15

| 6

| Tailandia

| 54

| 56

| 63

| 7

| | 41

| 6

| Túnez | 38

| 37

| 46

| 6

|

| 16

| 2

| Costa Rica

| 51

| 57

| 62

| 5

| | 44

| 1

| Bangladesh | 41

| 41

| 42

| 1

|

| 17

| 2

| El salvador

| 55

| 61

| 61

| 0

| | 44

| 3

| Vietnam | 39

| 43

| 42

| -1

|

| 18

| 3

| Paraguay

| 58

| 61

| 60

| -1

| | 46

| 1

| Etiopía | 38

| 39

| 41

| 2

|

| 18

|

| Rusia

| 51

| 57

| 60

| 3

| | 47

| 3

| Camboya | 37

| 36

| 40

| 6

|

| 20

| 8

| Ghana

| 52

| 52

| 59

| 7

| | 48

| 1

| Guatemala | 34

| 37

| 39

| 2

|

| 21

| 4

| Bolivia

| 58

| 59

| 58

| -1

| | 49

| 2

| Uganda | 37

| 37

| 38

| 1

|

| 21

| 3

| Paquistán

| 51

| 57

| 58

| 1

| | 50

| 2

| Birmania | 31

| 34

| 36

| 2

|

| 23

|

| Marruecos

| 50

| 54

| 57

| 3

| | 51

|

| Haití | 35

| 35

| 35

| 0

|

| 24

| 9

| Jamaica

| 53

| 48

| 56

| 8

| | 52

| 7

| Líbano | 32

| 39

| 34

| -5

|

| 24

| 4

| Jordania

| 49

| 52

| 56

| 4

| | 53

|

| Venezuela | 35

| 32

| 33

| 1

|

| 26

| 4

| Honduras

| 56

| 55

| 55

| 0

| | 54

|

| Sierra Leona | 23

| 27

| 32

| 5

|

| 26

| 4

| Kenia

| 50

| 51

| 55

| 4

| | 55

|

| Sierra Leona | 20

| 20

| 21

| 1

|

| 26

| 2

| Panamá

| 57

| 53

| 54

| 1

| |

Fuente: El Microscopio global de 2020. El papel de la inclusión financiera en la respuesta frente a la COVID-19. Disponible en:

https://www.google.com/search?q=El+Microscopio+global+de+2020&rlz=1C1CHZL_esMX702MX702&oq=El+Microscopio+global+de+2020&aqs=chrome.69i57j69i60l2.395j0j15&sourceid=chrome&ie=UTF-8

6. Microscopio Global. Reporte de hallazgos clave en 2021

Mediante su último informe "Repensando el Microscopio Global para la Inclusión Financiera: Reporte de Hallazgos Claves 2021", resume los hallazgos clave de una evaluación realizada con el objetivo de comprender la relación entre los habilitadores claves de la inclusión financiera (políticas, regulación e infraestructura) y los resultados de esta.

Los hallazgos clave resultaron de las respuestas a un conjunto de cuatro preguntas:

1. Las políticas públicas de los gobiernos han impulsado el cambio estimulando el acceso a los servicios financieros y la propiedad de cuentas en las instituciones financieras formales cuando se dispone de infraestructura financiera, protección del consumidor y regulación adecuada.

2. Las prioridades de los gobiernos se han orientado a desarrollar un sistema financiero inclusivo con base en tres características: accesibilidad, usabilidad y seguridad.

3. Para avanzar en las prioridades es necesario contar con infraestructura que permita el desarrollo y expansión de sistemas financieros inclusivos,

4. Ante el cambio de mecanismos y formas, se determina fundamental el acceso a internet y conectividad móvil, para la coordinación entre actores y habilitadores.

5. Integralidad de la atención desde la óptica de la política pública.

De los resultados se advierte la congruencia entre las propuestas identificadas y las acciones impulsadas por el Gobierno de México a través de las instituciones encargadas de promover la inclusión financiera en los últimos años.

7. Reporte del Global Findex Database 2021. Banco Mundial(9) /

El reporte del Banco Mundial comunica que el 46% de la población mayor de 15 años en México es titular de al menos una cuenta bancaria, lo que en términos de comparación por país en Latinoamérica lo coloca en la doceava posición, por debajo del 87% que corresponde a Chile.

En el tema de ahorro, con base en información de la OCDE, el promedio de los países es de 49%, en tanto que México es del 38%, lo que le caracteriza marcada lejanía respecto del 77% de los países desarrollados. A esta condición se le agrega que la mayoría de los proveedores de este servicio se encuentra fuera del marco regulatorio destacando que sólo el 18% de los ahorros se encuentran en una institución financiera formal.

Descripción del problema público.

El problema público que atiende FINABIEN, consiste en dar atención y acceso a servicios financieros y financiamiento a la población que carece de estos, para la realización de actividades productivas en México.

El problema público se caracteriza por la falta de acceso a dichos servicios, como consecuencia de las deficiencias estructurales de educación e infraestructura que facilitan el acceso a servicios, dadas además las dificultades geográficas y la alta dispersión de los asentamientos humanos en el territorio nacional, los cuales fueron insuficiente e inadecuadamente atendidos hasta antes de la Cuarta Transformación. Por ello, la población excluida del sistema financiero se caracteriza por el bajo nivel educativo, se encuentra alejada de polos de desarrollo, existe brecha de género, dadas las condiciones que impone el mercado financiero tradicional, ésta población desconfía y se le dificulta el acceso a éstos servicios por lo que es susceptible de recurrir a fuentes informales de financiamiento y, como consecuencia de permanecer fuera del alcance de los servicios financieros tradicionales, sufre pauperización por pérdida de su economía.

Como las principales causas que explican las condiciones que presentan las personas excluidas del sistema financiero formal, se encuentran la brecha digital que consiste en la desigual cobertura de servicios de telecomunicaciones; debido a la falta de educación financiera, la población vulnerable presenta dificultades de acceso a productos y servicios financieros; el mercado carece de incentivos para hacer llegar servicios financieros en zonas rurales apartadas y de difícil acceso por lo que es relevante la intervención del Estado para satisfacer esta necesidad social; existe una importante brecha de ingresos y desigual distribución de la riqueza, por lo que el mercado tradicional se focaliza en este sector; existe presencia importante del trabajo informal en la economía que no cuenta con los requisitos y condiciones que requiere el sistema financiero tradicional, lo que genera su desconfianza al sistema financiero; persiste la oferta de productos financieros inadecuados al perfil socioeconómico de la población de bajo poder adquisitivo.

Respecto de la brecha de género los factores que contribuyen son la discriminación, la falta de educación financiera, la existencia de roles de género y, por tanto, menor participación en la economía formal: las mujeres pueden tener menos participación en la economía formal, lo que dificulta su acceso a servicios financieros.

La ENIF 2024 muestra una brecha de género de 8.1 puntos porcentuales, lo que implica que no hay una adecuada y creciente inclusión financiera de las mujeres en la actividad económica y de desarrollo personal, lo que le hace estar en una situación de vulnerabilidad.

Como resultado de las causas que originan la exclusión financiera de la población, se identifican los siguientes efectos adversos en el desarrollo de la población y en sus localidades, como lo es menor acceso a crédito y servicios financieros que inhiben el desarrollo productivo local, dificultando el emprendimiento y apoyo a las micro y pequeñas empresas; se dificulta el ahorro e inversión afectando la construcción del patrimonio y la seguridad financiera de la población; existe brecha de género, lo cual tiene su origen en la escasa educación y, con ello, a menor acceso al crédito, dificultando el desarrollo de iniciativas productivas y la construcción de un patrimonio propio; se propicia el mercado financiero no regulado con altos costos financieros lo que incentiva sistemas de ahorro informales que ponen en el riesgo del patrimonio de las personas; todo esto en detrimento de la innovación y la productividad que finalmente afecta a la economía local.

Las características anteriores explican la baja cobertura bancaria(10) / y los efectos adversos en las comunidades que carecen de acceso a productos y servicios financieros como resultado de políticas públicas sesgadas hasta antes de la Cuarta Transformación, para lo cual se trabaja en revertir paulatinamente sus efectos.

Para atender el problema público es necesario realizar importantes inversiones en infraestructura física y de telecomunicaciones; sin embargo, por una parte, los particulares se desalientan debido a la escasa rentabilidad esperada y, por otra, los esfuerzos de inversión a cargo del Estado para el despliegue de infraestructura para prestación de servicios presenciales y a distancia se realizan en escenarios permanentes de escasa disponibilidad de recursos presupuestales.

Asimismo, respecto del acceso al crédito para financiar proyectos productivos de la población excluida, la banca tradicional muestra poco interés debido al riesgo de ofertar este servicio a una población que no cuenta con garantías adecuadas o que carecen de historial financiero o a la falta de educación financiera que no les permite impulsar un negocio eficiente que incluya la planeación de su gestión financiera personal.

Entonces, la falta de acceso a crédito productivo obliga a que esta población utilice mecanismos de financiamiento distintos a los que una organización financiera formal puede ofrecer, poniendo en riesgo su patrimonio y seguridad personal.

Finalmente, en aquellas localidades donde los particulares no ofrecen servicios y productos financieros, ya sea presencial o a distancia, los efectos son negativos y de alto impacto para las poblaciones debido a que se inhiben las capacidades de desarrollo individuales y colectivas para disminuir la pobreza y la competitividad para fortalecer el tejido productivo y, con ello, el trabajo y las oportunidades de bienestar.

Por otra parte, el sistema jurídico mexicano prevé que el acceso al crédito es un derecho humano(11) /. Esta premisa se fundamenta en el artículo 1o. de la CPEUM, que impone a todas las autoridades la obligación de promover, respetar, proteger y garantizar los derechos humanos, conforme al principio de progresividad. El Estado tiene el deber de adoptar las medidas necesarias para ampliar de forma progresiva el goce efectivo de los derechos fundamentales.

En este contexto, el acceso al crédito representa una herramienta clave para mejorar las condiciones de vida de la población, impulsar el autoempleo, fortalecer las bases productivas locales y evitar prácticas financieras abusivas, como el agiotismo. Por tanto, se reafirma la obligación del Estado de generar alternativas financieras y mecanismos de financiamiento accesibles, particularmente para las personas y sectores productivos que están fuera del alcance del sistema financiero formal.

Finalmente, se estima que una vez que se acercan y facilitan los servicios financieros y financiamiento a la población que antes no tenía acceso, se incentiva la actividad productiva local, facilitando las transacciones financieras y el acceso a financiamiento y apoyos, produciendo un impacto positivo en la generación de empleos. Por lo anterior, se establece que el problema público que se atiende es:

Población con limitado acceso a servicios financieros y financiamiento que enfrenta dificultades para desarrollar sus actividades productivas.

A partir de la definición del problema público, con base en la exposición de las condiciones que lo generan, se enfocarán el objetivo, las estrategias y las acciones a cargo de FINABIEN para el mediano plazo.

Visión para el mediano y largo plazos

Como resultado de las acciones que FINABIEN prevé realizar en el mediano plazo, se espera haber consolidado el catálogo de apoyos y créditos, el programa de educación financiera con la promoción del ahorro, el despliegue de los puntos de servicio de la red de sucursales, el fortalecimiento de la operación para una mayor captación de remesas internacionales, y la colocación de tarjetas FINABIEN en México y en los Estados Unidos, para fortalecer la inclusión financiera entre los segmentos de la población que se encuentra, principalmente, en los municipios de alta y muy alta marginación, así como en las zonas urbanas de bajo ingreso.

Las bases del despliegue de la inclusión financiera se encuentran, por una parte, en la consolidación de la cobertura y operación de los servicios financieros, con base en una red de sucursales FINABIEN más robusta que haya permeado estratégicamente en el territorio nacional para cumplir su propósito social de acercar los servicios financieros a la población requiere de financiamiento para proyectos productivos.

Por otra parte, FINABIEN, con base en un diseño de empresa Fintech que cumpla con la normatividad y organización corporativa alineada a las previsiones legales emitidas por las entidades regulatorias, tendrá una penetración más amplia e intensiva con sus personas beneficiarias y clientes que contarán con acceso 24/7 a servicios y créditos productivos, mediante aplicaciones propias de una empresa de tecnología asociada a las finanzas populares.

También, para el mediano plazo, se prevé avanzar de forma consolidada la inclusión financiera de los pueblos originarios considerando la Ley General de Derechos lingüísticos de los Pueblos Indígenas, mediante el fomento de la educación financiera, la promoción del ahorro y el acceso de apoyos y créditos productivos en su lengua original con énfasis en el apoyo productivo de las mujeres.

A largo plazo, con el logro sostenido de los objetivos para alcanzar la visión de FINABIEN, se considera haber abonado significativamente al panorama de acceso a servicios financieros básicos, de fomento al ahorro y de financiamiento en México, principalmente en la población que habita en zonas rurales en municipios de alta y muy alta marginación, así como en zonas populares urbanas de bajo ingreso.

La estrategia está sustentada en el Humanismo Mexicano orientada a desarraigar e inhibir barreras históricas que se habían consolidado en el modelo neoliberal, para pasar a una mejor entrega de servicios públicos y maximizar el impacto social de la política de inclusión financiera en México, entre la población que se encuentra fuera del interés del sistema financiero tradicional.

Al consolidar un modelo de atención integral y coordinado, FINABIEN se posiciona como un pilar en la construcción del Segundo Piso de la Cuarta Transformación en México, llevando el bienestar directamente a las manos de todas y todos los mexicanos, especialmente de aquellos que más lo necesitan. Logrando que la red de sucursales se consolide como una herramienta financiera que promueve el bienestar a nivel nacional, en la cual, cualquier ciudadano, independientemente de su ubicación geográfica, podrá acceder a una amplia gama de servicios y productos financieros, ya sea, de forma presencial en la sucursal FINABIEN más cercana, o a distancia a través de las aplicaciones tecnológicas en materia financiera puestas en marcha.

Mirando hacia el año 2045, la visión de FINABIEN, bajo el éxito sostenido de este objetivo, se proyecta como un pilar en la construcción de un México más equitativo, próspero y resiliente, donde el organismo sea un impulso para el desarrollo comunitario y local como un agente de bienestar integral.

Sus sucursales, en colaboración con otras entidades, facilitarán la instrumentación de proyectos productivos comunitarios, capacitaciones para el empleo, talleres de educación financiera y digital, y programas de desarrollo de capacidades locales. Serán espacios de encuentro y articulación para las comunidades, promoviendo la autogestión y el empoderamiento.

En esta visión, FINABIEN no solo habrá cumplido su objetivo de apoyar programas, sino que se habrá convertido en una institución transformadora, un símbolo de un gobierno eficaz, cercano y al servicio de la gente, fundamental para consolidar los principios y valores del Segundo Piso de la Transformación en el largo plazo.

El reto de FINABIEN es hacer sinergia con nuevos y mejores modelos operativos, con la banca de desarrollo, para ofrecer servicios financieros en el territorio nacional mediante la operación, crecimiento de la conectividad y disponibilidad de comunicación en la Red de Sucursales ubicadas en zonas urbanas de bajo ingreso, alejadas y de difícil acceso, las dependencias y organismos de los tres órdenes de gobierno, y de los particulares que lo requieran, sin afectar los segmentos de los particulares que operan con regularidad en los polos de desarrollo y zonas urbanas grandes e intermedias.

Población potencial en México

1. Servicios financieros

Para identificar la población potencial de FINABIEN, se parte de la segmentación de poblaciones rurales y urbanas que realiza la CNBV y de grado de marginación identificada por el INEGI. La siguiente tabla muestra la composición de dichos parámetros en nuestro país.

Tabla 3. Distribución por tipo de población y grado de marginación a nivel nacional

| Tipo de población

| Población

nacional

| Población con índice de marginación

Diciembre 2024

|

| (millones de

habitantes)

| Muy bajo

| Bajo

| Medio

| Alto

| Muy alto

|

| Suma | 126.01

| 89.56

| 15.65

| 9.39

| 7.88

| 3.53

|

| 1 Rural | 1.61

| 0.14

| 0.30

| 0.37

| 0.62

| 0.18

|

| 2 En transición | 5.91

| 1.19

| 1.31

| 1.18

| 1.52

| 0.71

|

| 3 Semi-urbano | 19.99

| 5.37

| 5.16

| 3.94

| 4.04

| 1.48

|

| Medio Rural | 27.51

| 6.70

| 6.76

| 5.49

| 6.19

| 2.37

|

| 4 Urbano | 39.79

| 25.28

| 7.75

| 3.90

| 1.69

| 1.17

|

| 5 Semi-metrópoli | 39.05

| 37.91

| 1.13

| -

| -

| -

|

| 6 Metrópoli | 19.67

| 19.67

| -

| -

| -

| -

|

| Medio Urbano | 98.51

| 82.86

| 8.89

| 3.90

| 1.69

| 1.17

|

Fuente: Elaborado por FINABIEN con información de INEGI. Censo 2020.

La siguiente tabla muestra que, en 2024, el organismo contaba con una cobertura nacional a través de la red de sucursales que daba servicio a 108.1 millones de habitantes en 1,211 municipios de México. Esto significa que el reto primario de FINABIEN es sostener el servicio financiero con calidad en beneficio del 85.78% del total de habitantes potenciales en territorio nacional en cada uno de sus puntos de servicio.

Tabla 4. Cobertura FINABIEN de Servicios Financieros Básicos

| Cobertura FINABIEN 2024

|

| Tipo de Población

| Municipios

Totales

| Núm. de Hab.

| Municipios con

presencia

FINABIEN

| Número de

oficinas

| Población

atendida

| % de Población

atendida

|

| Rural | Rural | 674

| 1,609,599

| 85

| 86

| 224,898

| 13.97%

|

| En transición | 630

| 5,909,053

| 255

| 262

| 2,581,852

| 43.69%

|

| Semi-urbano | 727

| 19,989,700

| 483

| 545

| 13,727,546

| 68.67%

|

| Medio Rural | 2,031

| 27,508,352

| 823

| 893

| 16,534,296

| 60.11%

|

| Urbano | Urbano | 360

| 39,791,529

| 309

| 464

| 34,780,478

| 87.41%

|

| Semi-metrópoli | 70

| 39,046,484

| 65

| 212

| 37,116,138

| 95.06%

|

| Metrópoli | 14

| 19,667,659

| 14

| 91

| 19,667,659

| 100.00%

|

| Medio Urbano | 444

| 98,505,672

| 388

| 767

| 91,564,275

| 92.95%

|

| Total Nacional | 2,475

| 126,014,024

| 1,211

| 1,660

| 108,098,571

| 85.78%

|

Fuente: Elaborado por FINABIEN con información de INEGI. Censo 2020.

· Datos de la red telegráfica reportados por la Dirección de la Red de Sucursales (DRS), reales a diciembre de 2024.

· Los criterios utilizados para clasificar el tipo de población corresponden a los empleados por la Comisión Nacional Bancaria y de Valores (CNBV) dentro de sus reportes de Inclusión Financiera. Junio 2024: https://www.gob.mx/cnbv/acciones-y-programas/bases-de-datos-de-inclusion-financiera

· Instituto Nacional de Estadística y Geográfica (INEGI) Censo Nacional de Población y Vivienda 2020

https://www.inegi.org.mx/temas/estructura/

Las siguientes tablas abundan en la falta de cobertura de FINABIEN con y sin presencia de sucursales bancarias y cajeros automáticos por municipio y la distribución de población por grado de marginación, respectivamente:

Tabla 5. Municipios sin presencia de FINABIEN con y sin presencia de sucursales y cajeros automáticos

| Entidad federativa

| Municipios

| Con Presencia de

FINABIEN

| Municipios con Índice de Marginación diciembre 2024

|

| Sin Presencia de FINABIEN / con Sucursales y Cajeros

| Sin Presencia de FINABIEN / Sin Sucursales y Cajeros

|

| Si

| No

| Total

| Muy

bajo

| Bajo

| Medio

| Alto

| Muy alto

| Total

| Muy

bajo

| Bajo

| Medio

| Alto

| Muy alto

|

| Estados Unidos Mexicanos

| 2 475

| 1 211

| 1 264

| 882

| 186

| 188

| 172

| 244

| 92

| 382

| 21

| 53

| 104

| 152

| 52

|

| 1 Rural

| 674

| 85

| 589

| 246

| 24

| 53

| 63

| 88

| 18

| 343

| 14

| 47

| 97

| 141

| 44

|

| 2 En transición

| 630

| 255

| 375

| 340

| 58

| 68

| 61

| 108

| 45

| 35

| 5

| 6

| 7

| 9

| 8

|

| 3 Semi-urbano

| 727

| 483

| 244

| 240

| 63

| 61

| 45

| 46

| 25

| 4

| 2

| 0

| 0

| 2

| 0

|

| Medio Rural

| 2 031

| 823

| 1 208

| 826

| 145

| 182

| 169

| 242

| 88

| 382

| 21

| 53

| 104

| 152

| 52

|

| 4 Urbano

| 360

| 309

| 51

| 51

| 36

| 6

| 3

| 2

| 4

| 0

| 0

| 0

| 0

| 0

| 0

|

| 5 Semi-metrópoli

| 70

| 65

| 5

| 5

| 5

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

| 6 Metrópoli

| 14

| 14

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

| 0

|

| Medio Urbano

| 444

| 388

| 56

| 56

| 41

| 6

| 3

| 2

| 4

| 0

| 0

| 0

| 0

| 0

| 0

|

| Nacional

| 2 475

| 1 211

| 1 264

| 882

| 186

| 188

| 172

| 244

| 92

| 382

| 21

| 53

| 104

| 152

| 52

|

Fuente: Elaborado por FINABIEN con datos de la CNBV e INEGI.

Destaca que en 382 municipios del país no cuentan con presencia de sucursales ni cajeros automáticos ni sucursales de FINABIEN. Asimismo, en este rubro por número de habitantes, equivale a 1.02 millones de habitantes (ver siguiente tabla). Este segmento poblacional puede ser candidato para la apertura de puntos de servicio con un relevante impacto social, ya que no cuenta con ningún tipo de oferente de servicio, pero con baja demanda de servicios estimada con altos los gastos de operación, lo que representa un alto riesgo de cierre o reubicación de sucursal en el muy corto plazo.

Tabla 6. Habitantes sin presencia FINABIEN, con y sin presencia de sucursales y cajeros automáticos

| Entidad federativa

| Población

Nacional

(Millones)

| Con Presencia de

FINABIEN

| Habitantes con Índice de Marginación diciembre 2024

|

| Sin Presencia de FINABIEN / con Sucursales y Cajeros

| Sin Presencia de FINABIEN / Sin Sucursales y Cajeros

|

| Si

| No

| Total

| Muy bajo

| Bajo

| Medio

| Alto

| Muy alto

| Total

| Muy bajo

| Bajo

| Medio

| Alto

| Muy alto

|

| Estados Unidos Mexicanos

| 126. 01

| 108. 1

| 17. 92

| 16. 9

| 8. 12

| 2. 83

| 2.

| 2. 53

| 1. 42

| 1. 02

| . 1

| . 12

| . 19

| . 42

| . 18

|

| 1 Rural

| 1. 61

| . 22

| 1. 38

| . 73

| . 07

| . 16

| . 17

| . 28

| . 06

| . 65

| . 03

| . 07

| . 14

| . 3

| . 11

|

| 2 En transición

| 5. 91

| 2. 58

| 3. 33

| 3. 05

| . 55

| . 6

| . 53

| . 91

| . 45

| . 28

| . 04

| . 05

| . 05

| . 07

| . 07

|

| 3 Semi-urbano

| 19. 99

| 13. 73

| 6. 26

| 6. 18

| 1. 68

| 1. 55

| 1. 12

| 1. 19

| . 62

| . 08

| . 03

| .

| .

| . 05

| .

|

| Medio Rural

| 27. 51

| 16. 53

| 10. 97

| 9. 96

| 2. 31

| 2. 31

| 1. 83

| 2. 39

| 1. 13

| 1. 02

| . 1

| . 12

| . 19

| . 42

| . 18

|

| 4 Urbano

| 39. 79

| 34. 78

| 5. 01

| 5. 01

| 3. 89

| . 52

| . 17

| . 14

| . 29

| .

| .

| .

| .

| .

| .

|

| 5 Semi-metrópoli

| 39. 05

| 37. 12

| 1. 93

| 1. 93

| 1. 93

| .

| .

| .

| .

| .

| .

| .

| .

| .

| .

|

| 6 Metrópoli

| 19. 67

| 19. 67

| .

| .

| .

| .

| .

| .

| .

| .

| .

| .

| .

| .

| .

|

| Medio Urbano

| 98. 51

| 91. 56

| 6. 94

| 6. 94

| 5. 82

| . 52

| . 17

| . 14

| . 29

| .

| .

| .

| .

| .

| .

|

| Nacional

| 126. 01

| 108. 1

| 17. 92

| 16. 9

| 8. 12

| 2. 83

| 2.

| 2. 53

| 1. 42

| 1. 02

| . 1

| . 12

| . 19

| . 42

| . 18

|

Fuente: Elaborado por FINABIEN con datos de la CNBV e INEGI.

Asimismo, se observa que existen 882 municipios con sucursales bancarias y cajeros automáticos sin presencia de FINABIEN. En este sector poblacional habitan 16.9 millones de habitantes, lo que le hace candidato para la apertura de puntos de servicio con un mediano impacto social, ya que cuenta con oferentes de servicio, en tanto que FINABIEN puede complementarlo. Los gastos de operación son altos con un estimado bajo volumen de servicio en el que participan los oferentes de servicio. Lo anterior representa un potencial riesgo de cierre o reubicación de sucursal en el corto plazo. En resumen, la población potencial se encuentra en la suma de estos dos escenarios sin presencia de FINABIEN, los cuales suman 1,264 municipios con 17.92 millones de personas.

Como se observa, el reto de FINABIEN es dual. El primero es sostener el servicio financiero en el que 108.1 millones de personas pueden tener acceso en 1,211 municipios y el segundo es la apertura de nuevos puntos de servicio en 1,264 municipios, lo que beneficiaría a 17.92 millones de personas, todo esto en un entorno en el que cada vez se cuenta con menos recursos presupuestales en un mercado que tiende a sucederlo rápidamente mediante la participación de nuevos servicios tecnológicos.

De los 1,264 municipios se habrá de determinar el mercado objetivo en cada año con apertura y puesta en marcha de nuevos puntos de servicio considerando criterios de rentabilidad social y económica. Esto sin dejar de valorar el cierre y reubicación de puntos de servicio con base en criterios de rentabilidad social y costo beneficio.

2. Financiamiento de actividades productivas

Respecto de la población potencial a nivel nacional que podría ser sujeto de acceso a financiamiento para sus actividades productivas, con base en la Encuesta Nacional de Ocupación y Empleo (ENOE) correspondiente al cuarto trimestre del 2024, se realiza la siguiente aproximación considerando a los trabajadores por cuenta propia (12.7 millones de personas) y empleadores (3.4 millones de personas), los cuales suman 16.1 millones de personas, lo que significa el 27.1% de la población ocupada:

Tabla 7. Encuesta Nacional de Ocupación y Empleo (ENOE)

Cuarto Trimestre de 2024

| Población ocupada

|

| 3.1 Posición en la ocupación | 59,487,546

| 100.0%

|

| Asalariados | 39,700,247

| 66.7%

|

| Trabajadores por cuenta propia | 12,689,352

| 21.3%

|

| Empleadores | 3,447,267

| 5.8%

|

| Suma | 16,136,619

| 27.1%

|

| Trabajadores no remunerados | 1,988,569

| 3.4%

|

| Con percepciones no salariales | 1,662,111

| 2.8%

|

| No especificado | 0

| 0.0%

|

| Fuente: ENOE 2024, INEGI. |

Asimismo, respecto a la falta de acceso a mayores financiamientos, el Reporte de Resultados 12/25 de la ENAFIN 2024, identificó los motivos de rechazo de financiamiento de monto mayor, destacando lo siguiente: de 2022 a 2024 a 13,795 empresas les rechazaron al menos una solicitud de crédito (la de mayor monto), lo que correspondió a 17.1% de las empresas que lo solicitaron. De estas, a 21.9 % no le dieron ni motivos ni razones, a 21.6% se le rechazó por garantías insuficientes/no tenía aval, y a 18.4%, por encontrarse sin historial crediticio.

Las afectaciones: 72.0% de las empresas tuvo afectaciones por no obtener el financiamiento de mayor monto. La principal fue retraso de la expansión de la empresa/compra de nueva maquinaria (45.0%). Siguieron cancelación de inversiones (38.2%) y cancelación de

contratos, pedidos, servicios, entre otros, con la clientela o los proveedores (23.1%).

Población objetivo

Para el periodo 2025-2030, dadas las restricciones presupuestales y en cumplimiento de la misión de FINABIEN, el objetivo estratégico de cobertura de servicios a través de la red de sucursales es sostener el número de personas e incrementarlas gradualmente acercándoles los servicios financieros, financiamiento y educación financiera.

En este contexto del mejoramiento y viabilidad de los servicios, se establece la estrategia específica de nuevas aperturas, así como el cierre y reubicación de sucursales deficitarias para promover su rentabilidad sin perder de vista el carácter social del organismo.

Con base en lo anterior, la siguiente tabla proyecta la población potencial a atender para el periodo 2025-2030, cuyas localidades serán valoradas técnicamente para la apertura de nuevos puntos de servicio.

Tabla 8. Cobertura Estimada 2025-2030

(Población Potencial y porcentaje)

| Dato / Año

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| Población Potencial

FINABIEN

| 107,264,348

| 107,413,874

| 107,563,609

| 107,713,553

| 107,863,706

| 108,014,068

|

| Porcentaje

| 85.12

| 85.24

| 85.36

| 85.48

| 85.60

| 85.72

|

Nota: La población potencial es aquella que puede acceder a los servicios de FINABIEN, proyectados anualmente en el periodo 2025-2030 con base en el Censo del INEGI 2020 que determina una población potencial de 126 millones de habitantes.

Fuente: Elaborado por FINABIEN.

Respecto de la población objetivo susceptible de acceder a financiamiento para sus actividades productivas para el periodo 2025-2030, se estima que los recursos previsibles permitan otorgar los siguientes financiamientos:

Tabla 9. Financiamientos 2025-2030

(Número estimado de Créditos a la Palabra por año)

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

| 2025-2030

|

| 40,000

| 41,000

| 42,000

| 43,000

| 44,000

| 45,000

| 255,000

|

Fuente: Elaborado por FINABIEN.

Estos datos están sujetos a revisión, considerando las opciones de fuentes de financiamiento.

4. Programas y proyectos sustantivos de FINABIEN

Para el logro de su Misión en el periodo 2025-2030, FINABIEN se ha propuesto definir e implementar 11 proyectos y programas cuya finalidad es establecer las bases óptimas para maximizar la operación del Organismo, lo cual está orientado a la prestación de servicios y productos financieros confiables y oportunos de acuerdo con el perfil socioeconómico de la población que lo requiera, con énfasis en la más desfavorecida.

1. Programa de Educación Financiera para las personas acreditadas y/o apoyadas con algunos de los Productos Financieros

El objetivo principal del programa es ofrecer capacitación y orientación en temas financieros a personas que ya desarrollan una actividad productiva, así como a quienes cuentan con algún producto financiero y/o ahorro, con el fin de fortalecer sus conocimientos y mejorar la gestión de sus recursos.

El programa está diseñado para incluir a aquellas personas que ya están acreditadas o que reciben apoyo a través de algunos de los productos financieros de FINABIEN. Su objetivo principal es brindarles conocimientos y herramientas para que puedan gestionar mejor sus finanzas, tomar decisiones informadas y aprovechar al máximo los beneficios de los productos que tienen, al reducir la vulnerabilidad ante imprevistos económicos y mejorar su calidad de vida.

2. Programa de Promoción y Fomento de los Productos Financieros

Tiene como objetivo principal impulsar la inclusión financiera, fortalecer la educación financiera, promover el uso de los servicios financieros. Mejorar la protección de las personas usuarias, y contribuir al desarrollo económico local, permitiendo así mejorar el acceso y uso de productos financieros entre la población durante esta administración, con énfasis en la más desprotegida. Asimismo, considerar esquemas de apoyo, mediante créditos a la palabra, a mujeres indígenas y afromexicanas artesanas.

Los principales cambios esperados incluyen una mayor inclusión financiera que promueva la formalidad y sus beneficios, lo que permitirá a más personas acceder a servicios como crédito y ahorro proveniente de la banca tradicional, mejorando así su bienestar económico y su calidad de vida.

3. Diseño de productos de financiamiento (apoyos y créditos) y su asignación

El proyecto se centra en el diseño de productos de financiamiento, como apoyos y créditos adecuados al perfil socioeconómico de la población que habitan en municipio de alta y muy alta marginación, así como en zonas populares urbanas, las cuales lamentablemente no cumplen con los requisitos del sistema financiero regular debido a que carecen de historial crediticio y de colaterales financieros que reduzcan el riesgo crediticio.

El objetivo del programa es crear opciones de financiamiento más accesibles, adaptadas a las necesidades de diferentes grupos de la población, particularmente en aquellos en situación de vulnerabilidad.

4. Recuperación de apoyos y créditos

La recuperación de apoyos y créditos asignados es una actividad fundamental, ya que, en la medida en que se logre una mayor recuperación, se motivará la asignación de nuevos apoyos y financiamientos para más personas.

El objetivo principal del programa es reactivar y fortalecer los apoyos y créditos que ya han sido otorgados, asegurando la viabilidad de los incentivos para su recuperación, así como la ejecución de los procedimientos administrativos que pudieran aplicarse. Esto implica contar con los expedientes y las bases de datos que permitan la revisión, actualización de saldo pendientes de cobro que faciliten la recuperación y disminuir en lo posible los casos de incumplimientos e irregularidades, con el propósito de mantener la sostenibilidad del programa. Cabe destacar, que se realizan acciones permanentes para exhortar a las personas beneficiarias que cubran su compromiso moral.

5. FINABIEN Empresa Fintech

En coordinación con las distintas áreas de la FINABIEN se promoverá realizar el diagnóstico, evaluación y eventual puesta en marcha de una plataforma tecnológica (Fintech-FINABIEN), en cumplimiento a Ley para Regular las Instituciones de Tecnología Financiera y demás regulación aplicable emitida por las instancias correspondientes.

Se espera que su implementación facilite el acceso a servicios financieros digitales, mejore la inclusión financiera y reduzca riesgos que podrían afectar el patrimonio de las personas, así como las barreras tradicionales, lo que en última instancia contribuirá a mejorar el bienestar económico de la población, promoviendo mayor autonomía, alternativa para la salud financiera y oportunidades de crecimiento.

Durante esta administración, se realizarán los estudios jurídico-administrativos para su implementación operativa y normativa con el eje fundamental que consiste en tecnología que facilite 24/7 el uso los productos y servicios financieros, promoviendo así la inclusión y mejorando la gestión de sus recursos.

6. Proyecto de reingeniería de los sistemas automatizados de operación de la red de sucursales

El programa de reingeniería de los sistemas automatizados de operación de la red de sucursales de FINABIEN está diseñado para modernizar y optimizar los sistemas tecnológicos que soportan las operaciones en la red de sucursales.

Se implementarán mejoras en la infraestructura y en los procesos automatizados para ofrecer un servicio más eficiente, seguro y ágil a las personas que demande servicios y el acceso a productos financieros.

7. Proyectos estratégicos y operativos en materia TIC

El proyecto está enfocado en fortalecer y modernizar las Tecnologías de la Información y comunicación que respaldan los servicios financieros ofrecidos en la red de sucursales a las personas que demanden el servicio, así como aquellas acreditadas y apoyadas con productos financieros.

Los principales cambios que se esperan incluyen una mayor eficiencia en la gestión de los recursos, una experiencia más sencilla y segura para las personas usuarias, y una mayor inclusión digital. Esto permitirá que más personas puedan acceder a los productos financieros de manera rápida y confiable, promoviendo su bienestar económico y facilitando su participación en la economía formal.

8. Convenios de colaboración para vivienda y apoyo a otros programas presupuestarios

La presente administración, prevé que el perfil social de FINABIEN amplíe su perspectiva para interactuar con otras entidades de gobierno que pueden hacer uso de su infraestructura a través de la red de sucursales, para la optimización de sus servicios.

Para ello, se prevé realizar convenios de colaboración para vivienda, así como apoyar a otros programas presupuestarios de FINABIEN. Se establecerán alianzas estratégicas con diferentes instituciones públicas y programas para ampliar las oportunidades de acceso a vivienda y otros beneficios sociales.

De los principales cambios que se esperan con la instrumentación de estos convenios se incluyen una mayor integración de recursos y servicios, lo que facilitará que las personas usuarias y beneficiarias de los programas prioritarios de gobierno puedan acceder a soluciones, ya sea habitacionales y de cobertura social de manera más sencilla y con mejores condiciones.

9. Programa de ampliación de cobertura de la red de sucursales y reubicación de puntos de servicio

El programa de ampliación de cobertura de la red de sucursales de FINABIEN tiene como objetivo acercar los servicios financieros a más personas, principalmente en los municipios de alta y muy alta marginación, así como en las zonas populares urbanas, especialmente en áreas donde aún no hay presencia suficiente de sucursales.