PROGRAMA Institucional de Nacional Financiera, S.N.C., I.B.D. 2025-2030.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.- Nacional Financiera.

PROGRAMA INSTITUCIONAL NACIONAL FINANCIERA, S.N.C., I.B.D. 2025-2030

1.- Índice

2.- Siglas y acrónimos

3.- Señalamiento del origen de los recursos del Programa

4.- Fundamento normativo

5.- Diagnóstico de la situación actual y visión de largo plazo

6.- Objetivos

7.- Estrategias y líneas de acción

8.- Indicadores y metas

2.- Siglas y Acrónimos

ASG: Ambiental, Social y de Gobernanza

AIFA: Aeropuerto Internacional Felipe Ángeles

BANCOMEXT: Banco Nacional de Comercio Exterior, S.N.C., I.B.D.

CIIT: Corredor Interoceánico del Istmo de Tehuantepec

EEUU: Estados Unidos de América

ENAPROCE: Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas

ENOE: Encuesta Nacional de Ocupación y Empleo

FODA: Fortalezas, Oportunidades, Debilidades y Amenazas

I.B.D.: Institución de Banca de Desarrollo

ICAP: Índice de Capitalización

IED: Inversión Extranjera Directa

IFB: Intermediarios Financieros Bancarios

IFNB: Intermediarios Financieros No Bancarios

INEGI: Instituto Nacional de Estadística y Geografía

LFEP: Ley Federal de las Entidades Paraestatales

mdp: Millones de pesos

MIPYMES: Micro, Pequeñas y Medianas Empresas

NAFIN: Nacional Financiera, S.N.C., I.B.D.

OCDE: Organización para la Cooperación y el Desarrollo Económico

OMC: Organización Mundial del Comercio

PIB: Producto Interno Bruto

PND: Plan Nacional de Desarrollo

PRONAFIDE: Programa Nacional de Financiamiento del Desarrollo

S.N.C.: Sociedad Nacional de Crédito

SOFOM: Sociedad Financiera de Objeto Múltiple

T-MEC: Tratado entre los Estados Unidos Mexicanos, los Estados Unidos de América y Canadá

UE: Unidades Económicas

VAEMG: Valor Agregado de Exportación de la Manufactura Global

3.- Señalamiento del origen de los recursos del Programa

Nacional Financiera, en su carácter de Entidad de la Administración Pública Federal Paraestatal, Empresa de Participación Estatal Mayoritaria y Sociedad Nacional de Crédito, se establece como una Entidad Coordinada, No Apoyada y de Control Indirecto, cuyos ingresos propios no están comprendidos en la Ley de Ingresos, y sus egresos no forman parte del gasto neto total.

En este sentido, la totalidad de las acciones que se consideran en el Programa, incluyendo aquellas correspondientes a sus objetivos, estrategias y líneas de acción, así como las labores de coordinación interinstitucional para la instrumentación de dichas acciones, el seguimiento, reporte y rendición de cuentas de las mismas, se realizarán con cargo a los recursos aprobados a los ejecutores de gasto participantes en el Programa, en el Decreto de Presupuesto de Egresos de la Federación para el ejercicio respectivo, atendiendo en todo momento los principios de la Ley Federal de Austeridad Republicana.

4.- Fundamento normativo

El Programa Institucional de NAFIN 2025-2030 se encuentra sustentado en lo dispuesto en el artículo 2 de su Ley Orgánica; en los artículos 2,12,17 fracciones II, V y VI, 22, 24, 26 Bis, 29, 30 y 31 de la Ley de Planeación; 47, 48, 49 y 59 fracción II de la LFEP; 22 del Reglamento de la LFEP; 31, segundo párrafo de la Ley de Instituciones de Crédito, y en concordancia con las metas y estrategias establecidas en el PND 2025-2030 y en el PRONAFIDE 2025-2030.

El artículo 17, fracción II, de la Ley de Planeación señala que las entidades paraestatales deberán elaborar sus respectivos programas institucionales, en los términos previstos en esta, así como en la LFEP o, en su caso, por las disposiciones que regulen su organización y funcionamiento, atendiendo a las previsiones contenidas en el programa sectorial correspondiente, observando en lo conducente las variables ambientales, económicas, sociales y culturales respectivas.

Por su parte, el artículo 24 de la Ley de Planeación, establece que los programas institucionales que deban elaborar las entidades paraestatales se sujetarán a las previsiones contenidas en el PND y en el programa sectorial correspondiente que, para el caso de NAFIN, es el PRONAFIDE, el cual contempla los objetivos y estrategias prioritarias, así como las acciones puntuales de los sectores hacendarios y financieros con la finalidad de asegurar la disponibilidad de los recursos, de acuerdo con los artículos 25 y 26 de la Constitución Política de los Estados Unidos Mexicanos.

Asimismo, el artículo 48 de la LFEP dispone que el Programa Institucional constituye la asunción de compromisos en términos de metas y resultados que debe alcanzar la entidad. El Programa Institucional deberá contener objetivos, metas y resultados, así como las bases para evaluar las acciones; definición de estrategias y prioridades; la previsión y organización de recursos para alcanzarlas; la expresión de programas para la coordinación de sus tareas, así como aquellas posibles modificaciones a sus estructuras.

El Decreto por el que se aprueba el Plan Nacional de Desarrollo 2025-2030, publicado en el Diario Oficial de la Federación el 15 de abril de 2025, establece los principios rectores y lineamientos que regirán las políticas y acciones del Ejecutivo Federal, así como de las dependencias y entidades que conforman la Administración Pública Federal.

El PND 2025-2030 se articula sobre cuatro ejes generales y tres ejes transversales que estructuran la política pública en su conjunto. Los cuales son:

Ejes Generales:

1.- Gobernanza con justicia y participación ciudadana

2.- Desarrollo con bienestar y humanismo

3.- Economía moral y trabajo

4.- Desarrollo sustentable

Ejes Transversales:

1.- Igualdad sustantiva y derechos de las mujeres

2.- Innovación pública para el desarrollo tecnológico nacional

3.- Derechos de los pueblos y comunidades indígenas y afromexicanas

Estos principios son los puntos del nuevo consenso nacional, el cual tiene como centro la convicción de que, el quehacer nacional en su conjunto, el económico, el político, el social y el cultural, no debe ser orientado a alcanzar a otros países, a multiplicar de manera irracional y acrítica la producción, la distribución y el consumo, a embellecer los indicadores y mucho menos a concentrar la riqueza en unas cuantas manos, sino al bienestar de la población.

El Programa Institucional de NAFIN 2025-2030 fue diseñado bajo los criterios para elaborar, dictaminar, aprobar y dar seguimiento a los programas derivados del PND 2025-2030 y en línea con los principios y estrategias para propiciar un desarrollo incluyente del sistema financiero contenidos en dicho plan y en el PRONAFIDE 2025-2030.

5.- Diagnóstico de la situación actual y visión de largo plazo

Desde 2018, con el inicio de la Cuarta Transformación, el país ha experimentado cambios importantes en materia política y económica. La nueva visión gubernamental busca la separación del poder político del económico, procurando el bien común y la disminución de los altos niveles de corrupción y desigualdad. Se trata de una transformación integral de la vida pública del país en beneficio de todos, particularmente de la población más vulnerable.

A más de seis años del inicio de este proceso, México mantiene su estabilidad macroeconómica, atracción de IED e inversión pública en diversas regiones del país con proyectos como el Tren Maya, el Aeropuerto Internacional Felipe Ángeles (AIFA), el Corredor Interoceánico del Istmo de Tehuantepec (CIIT) y otras obras con las que se busca aumentar la competitividad del país, así como continuar siendo el primer socio comercial de Estados Unidos de América (EEUU).

El nuevo modelo está basado en el humanismo mexicano, en el que se reconoce que el crecimiento económico debe ir acompañado de bienestar para todas las personas y generar prosperidad compartida. Como reflejo de lo anterior, destaca el aumento al salario mínimo del 86.6% durante los últimos seis años en favor de los más desprotegidos1; también, se reconoce el apoyo a las MIPYMES como algo fundamental, ya que éstas aportan el 52% del PIB y generan el 68% del empleo2.

Identificar las causas que continúan siendo un obstáculo para la consolidación de las MIPYMES resulta fundamental a fin de establecer políticas públicas en beneficio de éstas. De forma paralela, el apoyo a empresas consolidadas que generan empleo directo e indirecto, y

participan en Cadenas Globales de Valor, resulta de máxima prioridad para continuar transformando a México en un referente de manufactura avanzada a nivel global.

Un sistema financiero sólido, regulado y con incentivos alineados a la política industrial del país es fundamental para impulsar el crecimiento económico. Con compañías altamente consolidadas, mano de obra calificada y un fuerte respaldo financiero, será posible que MIPYMES tengan mayor probabilidad de supervivencia, se incorporen a cadenas globales de valor y el sistema industrial de México pueda atraer procesos de mayor tecnología que resultarán en mayor valor agregado y mejores empleos.

La Banca de Desarrollo, como parte fundamental del sistema financiero, debe jugar un papel clave en el apoyo de las MIPYMES y el impulso al comercio exterior, particularmente de los sectores mencionados en el PND 2025-2030 y el Plan México: agroindustria, aeroespacial, automotriz y electromovilidad, farmacéutica y dispositivos médicos, electrónica y semiconductores, energía y energías limpias, química y petroquímica, textil y calzado, economía circular, industrias metálicas básicas, industria del papel, industria del plástico, logística, metalmecánica. Bancos como NAFIN y BANCOMEXT han sido claves en el financiamiento a mercados nacientes y con gran potencial a futuro para abrir mercado y generar confianza por parte de la Banca Comercial.

De forma particular, por su mandato constitucional, NAFIN desempeña un papel central en el impulso al financiamiento productivo del país, especialmente en beneficio de las MIPYMES. En los últimos seis años, a través de programas de crédito directo, segundo piso, garantías y esquemas de cadenas productivas, la institución logró atender a más de 500 mil empresas por año en promedio, alcanzando una derrama crediticia acumulada superior a los dos billones de pesos. Estas acciones permitieron ampliar el acceso al financiamiento, especialmente en sectores estratégicos, regiones con menor desarrollo y cadenas de valor prioritarias, fortaleciendo así la inclusión financiera y la competitividad de las MIPYMES mexicanas.

Mantener la solidez financiera del Banco y la rentabilidad de su capital, es crucial para potenciar su capacidad de apoyo al desarrollo económico de México. El fortalecimiento del capital permite a NAFIN expandir su cartera de crédito, beneficiando especialmente a las MIPYMES, impulsando los sectores estratégicos de acuerdo con las vocaciones productivas de cada región, promoviendo la integración de más empresas nacionales en las cadenas globales de valor y respaldando los proyectos prioritarios del Gobierno Federal.

El capital básico de NAFIN pasó de 31,376 mdp en 2019 a 36,132 mdp al cierre de 2024, con un Índice de Capitalización (ICAP) del 20.9%, superior al mínimo regulatorio, lo que refleja una sólida posición financiera que le permite garantizar el financiamiento a las empresas mexicanas durante los próximos años. Es indispensable mantener el capital suficiente para cumplir con el mandato de NAFIN.

Resulta relevante una buena estrategia de captación de recursos financieros de mediano y largo plazo, local e internacional, para atender en tiempo y forma las necesidades de la operación y negocios de la Institución; así como analizar y fijar el precio de transferencia para los productos financieros actuales y futuros, a niveles competitivos del mercado. Adicionalmente, el impulso a los sectores del Plan México requerirá que NAFIN recurra a fuentes de fondeo tanto nacionales como internacionales, así como la negociación de líneas de crédito con organismos financieros multilaterales e instituciones financieras internacionales. Como parte de la estrategia, se le dará preferencia a un financiamiento etiquetado con bonos cuyo aprovechamiento tiene criterios ambientales, sociales y de gobernanza.

NAFIN mantiene una calificación con grado de inversión en perspectiva estable por agencias calificadoras, destacando capital, fondeo, liquidez y perfil de riesgo adecuados para una calificación crediticia sólida.

Partiendo de un análisis macroeconómico tanto internacional como local, en este documento se mencionan los principales retos y oportunidades para impulsar el desarrollo integral del sector industrial y promover su competitividad, mediante la incorporación de más MIPYMES a las cadenas globales de valor y el apoyo a actividades económicas para propiciar la creación de empleos e incrementar su capacidad productiva.

5.1- Panorama económico

Desde 2018, la guerra comercial entre Estados Unidos y China -motivada por tensiones tecnológicas y una creciente preocupación por la alta dependencia de insumos críticos provenientes de Asia- marcó un punto de inflexión en la organización de las cadenas globales de valor. En este contexto, el concepto de nearshoring cobró especial relevancia como una estrategia para reubicar capacidades productivas más cerca de los mercados finales de consumo. Para muchas empresas cuyo principal destino es Estados Unidos, México emergió como una alternativa natural gracias a su cercanía geográfica, su red de tratados comerciales y su base industrial consolidada.

Posteriormente, la pandemia por COVID-19, que generó una contracción global del PIB de -2.9% en 2020, evidenció aún más la vulnerabilidad del modelo de producción altamente concentrado en Asia. Los cierres prolongados en países proveedores, combinados con disrupciones logísticas, revelaron los riesgos de depender de cadenas de suministro lejanas y fragmentadas. Como resultado, la tendencia hacia la regionalización productiva se aceleró, reforzando el atractivo de destinos como México.

Además del reordenamiento geoeconómico, la pandemia tuvo impactos profundos tanto del lado de la oferta como de la demanda. Por un lado, se redujo temporalmente la capacidad de producción en múltiples sectores clave; por otro, se generaron cambios en patrones de consumo y nuevas presiones inflacionarias. El repunte económico observado en 2021 fue seguido por un periodo de inflación global persistente, impulsada por el encarecimiento de materias primas, los cuellos de botella logísticos y las tensiones geopolíticas derivadas de la guerra en Ucrania.

En respuesta a lo anterior, los principales bancos centrales adoptaron políticas monetarias restrictivas entre 2022 y 2023, con aumentos sustanciales en las tasas de interés, lo que limitó el financiamiento para nuevos proyectos e inhibió parte del dinamismo en las inversiones mundiales. No obstante, desde 2022, México recibió fuertes flujos de inversión extranjera directa y continuó siendo uno de los principales destinos de inversión para capitales extranjeros, que fundamentaban sus decisiones en la competitividad de México y su cercanía a EEUU.

En el plano interno, la economía mexicana mostró resiliencia durante el periodo 2018-2024. Aunque la pandemia provocó una contracción del -8.5% en 2020, la recuperación fue consistente, con tasas de crecimiento promedio de 3.6% en el periodo de 2021 a 2024. Entre los principales logros destacan: la tasa de desempleo más baja desde 2005 (2.5% al cierre de 2024), un aumento histórico del salario mínimo de 86.6% real y una reducción significativa en los niveles de pobreza, al pasar del 46.9% en 2020 al 36.3% en 20223.

Hacia finales de 2024, con la llegada de Donald Trump a la presidencia de EEUU por segunda ocasión, el endurecimiento de las políticas comerciales alcanzó nuevos niveles, pues se propuso incrementar aranceles de forma generalizada para todos los países, incluyendo aliados estratégicos como México y Canadá, con el objetivo de regresar parte de la producción manufacturera a la Unión Americana. Así, diversas empresas pausaron sus decisiones de inversión hasta tener claro el nuevo panorama geoeconómico.

No obstante, México mantiene condiciones estructurales que lo posicionan como un destino atractivo para la inversión. Entre 2019 y 2024, la IED acumulada alcanzó niveles históricos, superando los 37 mil millones de dólares anuales4. A ello se suma la consolidación del país como primer socio comercial de EEUU, con exportaciones que superaron los 500 mil millones de dólares en 20245. Estos resultados reflejan décadas de fortalecimiento de capacidades productivas, una mano de obra calificada, estabilidad macroeconómica y una política fiscal prudente.

Para continuar con este impulso, México debe seguir fortaleciendo su tejido empresarial, aprovechar las capacidades productivas desarrolladas en los últimos años y usarlas como ancla para ir incorporando a más MIPYMES a las cadenas globales de valor, aumentar el contenido nacional de las exportaciones y atraer procesos productivos de mayor tecnología en beneficio de todo el país.

5.2- Problema Público: Inclusión Financiera para MIPYMES

La inclusión financiera es uno de los pilares fundamentales del desarrollo económico sostenible e inclusivo. En México, las MIPYMES representan más del 99% del total de Unidades Económicas (UE) y generan aproximadamente el 68% del empleo formal, según datos del INEGI en 2024. A pesar de su peso en la economía, las MIPYMES enfrentan una serie de obstáculos estructurales para acceder a servicios financieros formales, situación que limita su potencial de crecimiento, innovación y competitividad. Esta falta de inclusión financiera constituye un problema público de alto impacto, ya que afecta no solo el bienestar empresarial, sino también la productividad nacional, el desarrollo regional y la competitividad global del país.

La inclusión financiera implica mucho más que el acceso a crédito; comprende también la disponibilidad de productos financieros adecuados que permitan el crecimiento sostenible de las empresas, la posibilidad de poder acceder a nuevos mercados y oportunidades de exportación y mecanismos para financiar proyectos de inversión que generen rentabilidad y mayor productividad. Sin embargo, en México, el acceso a financiamiento formal para las MIPYMES es limitado. Según el documento MIPYMES mexicanas: motor de nuestra economía elaborado en 2024, solo el 12.4% de las MIPYMES reporta haber accedido a financiamiento en 2018.

Las causas de lo anterior provienen de diversas razones: por un lado, existe una percepción de alto riesgo crediticio por parte de las instituciones financieras, debido a la informalidad prevalente, la falta de historial crediticio, la ausencia de garantías reales y la baja capacitación financiera de muchos emprendedores; por otro lado, las propias MIPYMES enfrentan barreras como la complejidad regulatoria, costos de transacción elevados y limitados conocimientos sobre la oferta de productos financieros que existen en el mercado.

La falta de acceso financiero limita el ciclo de crecimiento de las MIPYMES, impidiéndoles invertir en capital productivo, innovar procesos, profesionalizar su gestión o expandir su mercado. Además, afecta su capacidad para hacer frente a crisis económicas o aprovechar oportunidades comerciales emergentes.

Desde una perspectiva macroeconómica, la falta de inclusión financiera en las MIPYMES contribuye a mantener bajos niveles de productividad agregada. México arrastra una brecha estructural de productividad entre grandes empresas y MIPYMES: mientras las grandes empresas alcanzan estándares internacionales, las micro y pequeñas empresas operan con baja tecnificación, limitada innovación y escaso acceso a mercados globales. Esta heterogeneidad afecta la capacidad del país para insertarse eficientemente en cadenas globales de valor, exportar productos con mayor valor agregado y atraer inversiones internacionales que requieren cadenas de suministro sólidas y diversificadas.

Desde el punto de vista del desarrollo económico regional, la exclusión financiera genera desigualdades territoriales. Las MIPYMES rurales y de entidades federativas con menor desarrollo económico enfrentan mayores barreras para acceder a financiamiento formal, profundizando las brechas Norte-Sur y urbano-rural que históricamente han caracterizado a la economía mexicana. Esta situación limita la generación de empleo de calidad en regiones rezagadas, frena la innovación local y dificulta el desarrollo equilibrado del país.

5.3- Causas y Efectos del Problema Público

En el contexto actual de reconfiguración de las cadenas globales de valor, las MIPYMES mexicanas desempeñan un papel crucial para fortalecer el contenido nacional de los productos manufacturados en el país y para posicionar a México como un socio estratégico dentro del fenómeno del nearshoring. La creciente tendencia de las empresas globales a reubicar su producción más cerca de los mercados de consumo, motivada por tensiones geopolíticas, interrupciones logísticas y búsqueda de eficiencia, ha abierto una ventana de oportunidad histórica para México. Sin embargo, para que el país aproveche plenamente este contexto, es indispensable que las MIPYMES logren integrarse de manera efectiva a las cadenas de suministro de las grandes empresas multinacionales.

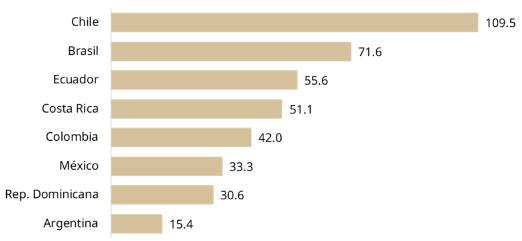

5.3.1- Acceso al crédito

El sistema financiero mexicano, reconocido por su solidez regulatoria y estabilidad macroeconómica, enfrenta retos estructurales que limitan su profundidad e impacto social. Aunque la cobertura bancaria y el número de intermediarios financieros han crecido en la última década, el crédito al sector privado sigue siendo bajo en comparación con otras economías emergentes y desarrolladas. En México, el crédito interno al sector privado como porcentaje del PIB alcanza un 33.3%, por debajo de países como Chile con el 109.5%, Brasil el 71.6% y Ecuador el 55.6%, por mencionar algunos.

Gráfica 1.- Crédito interno neto como porcentaje del PIB por país

Fuente: Elaborado por NAFIN con información del Banco Mundial, Crédito interno al sector privado.

Un sistema financiero sólido y regulado donde los recursos superavitarios de ahorradores son canalizados de forma eficiente a proyectos productivos, fomenta un mayor crecimiento económico y reduce las brechas económicas, por lo que es fundamental incrementar la penetración bancaria para la transformación económica del país.

No obstante, las MIPYMES enfrentan profundas restricciones para acceder al crédito formal. Únicamente el 12.4%6 tienen acceso al financiamiento, lo que compromete su capacidad de inversión, escalamiento y vinculación con cadenas de proveeduría de mayor valor agregado, generando una limitante estructural para la transformación productiva del país.

La baja penetración crediticia se encuentra estrechamente vinculada con la persistencia de altos niveles de informalidad: se estima que más del 80%7 de las UE del país operan fuera de la formalidad fiscal y el 54.5% de los trabajadores del país no cuentan con registro en el sistema de seguridad social8. Esta condición no sólo limita el acceso al financiamiento, sino que genera una estructura empresarial de elevada vulnerabilidad frente a dinámicas del mercado, baja productividad y escasa integración a procesos formales de desarrollo.

La informalidad en México tiene múltiples causas como la carga regulatoria, el desconocimiento de los procesos para convertirse en empresas formales y el costo asociado a regularizar sus negocios. Esto mismo provoca que las unidades económicas no cuenten con estados financieros ni una contabilidad formal que les permita comprobar sus ingresos frente a instituciones financieras; de la misma forma, las MIPYMES, en general, no cuentan con garantías para acceder a financiamientos tradicionales, lo que las coloca en un círculo vicioso que no les permite generar historial ni experiencia crediticia.

Por otro lado, existe una oferta financiera limitada y concentrada en entidades federativas como la Ciudad de México, las regiones del Bajío y de Occidente que superan las 22 sucursales bancarias por cada 100 mil habitantes, mientras que, en estados del sur como Oaxaca o Guerrero, el promedio alcanza las 169, lo que repercute en la falta de información y acceso a productos financieros. Cabe señalar que, las matrices de las grandes empresas se ubican en las principales ciudades del país, por lo que los costos para que las instituciones financieras puedan ofrecer productos financieros en ciudades pequeñas son más altos, haciendo resaltar que, 70% del crédito empresarial está concentrado en 5 entidades federativas del país10.

La informalidad, la falta de capacitación financiera y acceso a servicios bancarios, pueden ser algunas de las causas que ocasionen que más de la mitad de los nuevos emprendimientos terminen antes de cumplir dos años y que sólo el 4.6% de las MIPYMES logren incorporarse a cadenas globales de valor11. Adicionalmente, las brechas financieras geográficas profundizan la desigualdad regional y limitan las capacidades de emprendimiento local, especialmente en comunidades con bajo desarrollo industrial o rural.

El PND 2025-2030 reconoce que revertir esta situación es clave para democratizar las oportunidades de desarrollo y transitar hacia un modelo económico más inclusivo En congruencia con los compromisos establecidos en el Plan México, se ha definido como meta elevar del 12% al 30% la proporción de MIPYMES con acceso a financiamiento hacia el año 2030, así como ampliar significativamente la cobertura territorial de los servicios financieros en zonas marginadas12.

5.3.2- Contenido nacional y encadenamiento productivo de las MIPYMES

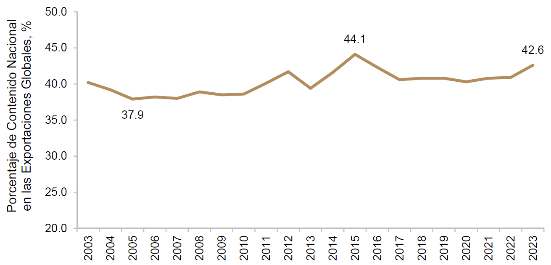

El contenido nacional de un producto se refiere a la proporción de insumos, procesos productivos y servicios que son aportados por empresas locales en la cadena de valor. Aumentar el contenido nacional no solo genera beneficios económicos directos, como la creación de empleo y el fortalecimiento del tejido empresarial local, sino que también permite que los beneficios del comercio internacional y de la IED se distribuyan de manera más equitativa dentro del país. México ha sido históricamente competitivo en sectores como la industria automotriz, aeroespacial, electrónica y dispositivos médicos, pero en muchos casos el contenido nacional sigue siendo relativamente bajo debido a que los insumos intermedios y servicios especializados son importados. En este sentido, el fortalecimiento de las capacidades productivas, tecnológicas y financieras de las MIPYMES es clave para elevar la participación de empresas nacionales en las cadenas productivas.

El modelo industrial de México impulsado desde la década de los años 90s, favoreció la industrialización, principalmente maquiladora, caracterizada por el proceso de ensamblaje de componentes importados, sin lograr consolidar una base productiva a lo largo de toda la cadena de valor, ni el desarrollo de tecnología propia. Como reflejo de lo anterior, el contenido nacional en la producción manufacturera mundial ha permanecido estancado y en niveles cercanos al 40%, habiendo alcanzado un máximo en 2015 de 44.1%.

Gráfica 2.- Contenido Nacional de las Exportaciones Globales

Fuente: Elaborado por NAFIN con información del INEGI, VAEMG.

Las MIPYMES pueden desempeñar múltiples roles dentro de las cadenas globales de valor: como proveedores de componentes, fabricantes de piezas intermedias, prestadores de servicios logísticos, tecnológicos o de mantenimiento, e incluso como desarrolladores de soluciones innovadoras. No obstante, su inserción efectiva enfrenta desafíos importantes. Entre ellos destacan la falta de certificaciones internacionales de calidad, capacidades tecnológicas limitadas, escasa digitalización, dificultades para acceder a financiamiento competitivo y una baja vinculación con los grandes corporativos. Superar estas barreras es fundamental para incrementar la resiliencia, eficiencia y competitividad del ecosistema empresarial mexicano.

Cuadro 1.- Ejemplos de certificaciones requeridas por sector

| No.

| Certificación

| Descripción

| Sector

|

| 1

| EN 9100 | Calidad en organizaciones de aviación, espaciales y de defensa. | Aeroespacial

|

| 2

| IATF 16949:2016 | Sistema de gestión de la calidad que impulsa la mejora continua, la prevención de defectos y la reducción de desviaciones y residuos en la cadena de suministro. | Automotriz

|

| 3

| NOM-001-SCFI-2018 | Equipos electrónicos que utilizan la energía eléctrica del servicio público, con tensiones monofásicas de alimentación hasta 277 V. | Eq. computación /

Accesorios eléctricos

|

| 4

| AISE | Sostenibilidad en jabones, detergentes y productos de limpieza: integrar salud, seguridad y medio ambiente a lo largo de todo el ciclo de vida de los productos. | Química

|

| 5

| Afiliaciones SETIQ-ANIQ | Manejo y transporte de químicos. | Química / Logística

|

| 6

| IFS Food | Seguridad en la Cadena Alimentaria. Garantía de legalidad, seguridad y calidad de los productos fabricados. se ajusta a los requisitos internacionales (GFSI). | Alimentario

|

Fuente: Elaborado por NAFIN con diversas fuentes de información.

El nearshoring representa una oportunidad estratégica para cerrar esta brecha. La reubicación de cadenas productivas desde Asia hacia Norteamérica, impulsada por la entrada en vigor del T-MEC y la necesidad de las empresas estadounidenses de diversificar su aprovisionamiento, ha hecho que México sea visto como un destino clave para manufactura avanzada y ensamblaje final. Las MIPYMES mexicanas pueden aportar ventajas competitivas importantes en este contexto: cercanía geográfica, costos laborales competitivos, adaptación cultural al mercado estadounidense y una base industrial existente en sectores clave. Además, la diversidad regional de México permite desarrollar clústeres especializados (automotriz en Bajío, aeroespacial en Querétaro, Industria 4.0 en Jalisco, dispositivos médicos en la Ciudad de México13) donde las MIPYMES pueden escalar sus capacidades productivas a través de alianzas, encadenamientos productivos y programas de desarrollo de proveedores.

Por otra parte, la sostenibilidad es cada vez más relevante en las cadenas globales. Las empresas líderes en sectores como automotriz, electrónica y dispositivos médicos exigen a sus proveedores prácticas responsables en materia ambiental, social y de gobernanza (ASG). Las MIPYMES mexicanas que integren criterios sostenibles en sus procesos tendrán mayores posibilidades de integrarse a las cadenas de suministro internacionales, por lo que el acceso a financiamiento verde, asistencia técnica y programas de certificación son fundamentales.

Bajo el modelo de desarrollo con bienestar impulsado por la Cuarta Transformación, el fortalecimiento del encadenamiento productivo se plantea como una palanca clave para la reindustrialización del país. Esta política se sustenta en acciones como la formación técnica especializada, la vinculación efectiva entre grandes empresas y MIPYMES y, la expansión de capacidades productivas regionales. De esta manera, se busca consolidar una industria nacional con mayor autonomía, más innovadora y comprometida con la prosperidad compartida.

El PND 2025-2030 reconoce que revertir esta condición es clave para democratizar las oportunidades de desarrollo y fortalecer la

soberanía económica del país. Por ello, establece como prioridad estratégica el cumplimiento del Objetivo 3.10, orientado a impulsar el desarrollo de cadenas productivas nacionales mediante el fortalecimiento integral de las MIPYMES.

5.3.3- Disminución de la brecha regional

En México, las brechas económicas regionales han sido una constante histórica que limita el desarrollo equilibrado del país. Mientras estados del norte y centro, como Nuevo León, Querétaro y Jalisco, muestran altos niveles de industrialización, productividad y empleo formal, regiones del sur y sureste, como Oaxaca, Chiapas y Guerrero, enfrentan rezagos significativos en infraestructura productiva, acceso a financiamiento y participación en cadenas globales de valor. La integración efectiva de las MIPYMES a los flujos globales de comercio y al sistema financiero formal representa una de las estrategias más viables para cerrar estas brechas y promover un desarrollo económico más inclusivo y sostenible.

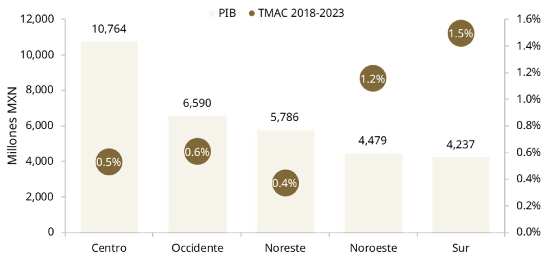

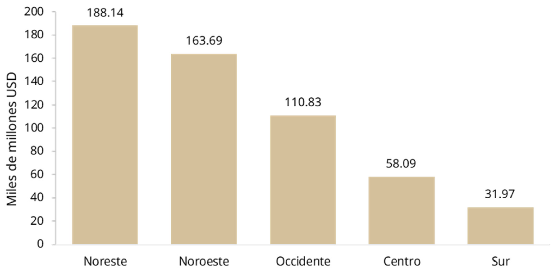

Gráfica 3.- Producto Interno Bruto por regiones, 2023

Fuente: Elaborado por NAFIN con información del INEGI, PIB por Entidad Federativa | Nota: TMAC se refiere a la Tasa Media Anual de Crecimiento

Muchas de las nuevas inversiones ligadas al nearshoring se están ubicando fuera de las grandes metrópolis, en estados como Nuevo León, Chihuahua, Coahuila y Guanajuato. Integrar a las MIPYMES locales en estas regiones permitirá que los beneficios del desarrollo industrial se distribuyan territorialmente, reduciendo desigualdades regionales y fortaleciendo economías locales.

Durante el periodo de 2018-2024, la región Sur-Sureste de México registró niveles consistentemente bajos de IED, lo que reduce su capacidad para impulsar el desarrollo industrial. En el último año, entidades como Chiapas y Oaxaca obtuvieron el 0.4% del total nacional de IED, Campeche y Yucatán el 0.6%, respectivamente y Guerrero sólo el 0.7%14. A lo anterior se suma el comportamiento de la inversión fija bruta, que ha registrado variaciones negativas a nivel nacional, ya que en el último año cayó 0.4%15, atribuible a la disminución en la construcción en estas localidades16.

Gráfica 4.- Inversión Extranjera Directa acumulada por región, 2018-2023

Fuente: Elaborado por NAFIN con información del INEGI, PIB por Entidad Federativa.

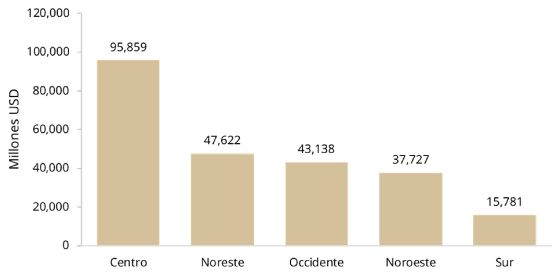

En el mismo sentido, la región del Sur presenta un bajo dinamismo exportador en comparación con las otras regiones del país. Entre 2023 y 2024, las entidades del Sur reportaron un crecimiento en exportaciones menor al 2%, frente al promedio nacional del 5%17. Por valor de comercio, Quintana Roo se ubicó en el último lugar de exportación con apenas el 0.01% de participación; Chiapas, Oaxaca, Guerrero y Yucatán no superaron el 0.4% cada uno18, y ésta se caracterizó por productos de bajo valor agregado.

Gráfica 5.- Exportaciones por región, 2023

Fuente: Elaborado por NAFIN con información del INEGI, Exportaciones por Entidad Federativa.

Adicionalmente, la región se caracteriza por una desconexión entre la formación de talento y las oportunidades industriales. En Tabasco, por ejemplo, la desocupación entre personas con educación media superior y superior alcanzó el 71.7% y, la tasa de desempleo cerró en 4.1% en 202419, la más alta a nivel nacional. Así, a falta de industrias especializadas en la región, la informalidad laboral se mantuvo elevada: tres entidades del sureste -Oaxaca, Guerrero y Chiapas- registraron las tasas más altas del país con 78.0%, 77.5% y 77.4%, respectivamente20.

Las causas de dichas diferencias de la región Sur respecto a las demás son históricas y han generado un círculo vicioso donde la región carece de elementos para alojar a empresas de manufactura debido a la falta de conectividad logística, la migración del capital humano y la falta de proveeduría, lo que termina incentivando a que las empresas se instalen en zonas más desarrolladas como el Bajío o la Frontera Norte, detonando nuevamente las causantes del rezago en dichas entidades federativas.

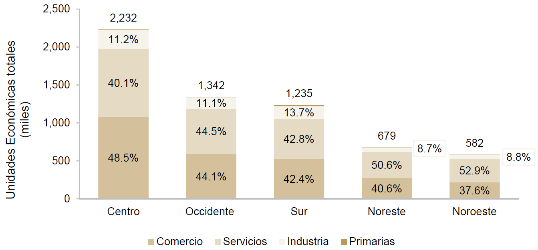

De forma particular, existen importantes diferencias en la composición del tejido empresarial a nivel regional, tanto por el número de UE, como de actividades económicas que desempeñan. El reconocimiento de estas características regionales permite formular estrategias más efectivas:

a) La región Centro, comprendida por siete estados, concentra 36.8% de las UE MIPYMES del país, lo que es congruente con su participación en el PIB, de 33.8% en 2023. En esta región, las unidades dedicadas al comercio alcanzaron su mayor participación representando el 48.5% del total de unidades, mientras que las de servicios y actividades primarias obtuvieron el menor porcentaje a nivel nacional, de 40.1% y 0.1%, respectivamente.

b) En las regiones Noreste y Noroeste se localizan el 20.8% de las UE MIPYMES del país que generan el 32.2% del PIB. Contrariamente a la región Centro, en estas regiones, las UE comerciales representan menor porcentaje del total (39.2%) y las dedicadas a servicios, el mayor (51.6%). Destaca que, en las regiones del norte, las MIPYMES industriales solo alcanzan el 8.8% del total, a pesar de la importante actividad manufacturera de exportación21.

c) La región Sur aporta 20.4% de las UE MIPYMES a nivel nacional y el 13.3% del PIB, en concordancia con los desafíos para el desarrollo en la región antes expuestos, como son los bajos niveles de inversión y competitividad. En el Sur, las UE de actividades primarias e industriales alcanzaron la mayor participación porcentual a través de todas las regiones, de 13.7% y 1.1%, respectivamente, lo que sugiere un universo relativamente amplio para las estrategias de impulso empresarial22.

Gráfica 6.- Unidades Económicas MIPYMES por región, 2025

Fuente: Elaborado por NAFIN con información del INEGI, DENUE, a marzo 2025.

La integración financiera y productiva de las MIPYMES tiene un efecto multiplicador en las economías regionales: genera empleo formal, incrementa la recaudación fiscal local, estimula el consumo interno y fortalece la cohesión social. Además, permite que regiones tradicionalmente excluidas del desarrollo industrial participen en sectores de mayor valor agregado, como la manufactura avanzada y actividades económicas de exportación.

Este proceso también contribuye a la resiliencia económica del país. La diversificación geográfica de las cadenas de suministro reduce los riesgos asociados a la concentración productiva en pocas regiones e impulsa un crecimiento más equilibrado. Así, México puede aprovechar de manera más integral fenómenos como el nearshoring, descentralizando el desarrollo industrial hacia regiones que tradicionalmente han estado marginadas del comercio internacional.

5.4- Oportunidad estratégica: Reconfigurar las cadenas de proveeduría

El Programa Institucional de NAFIN 2025-2030 tiene como objetivo impulsar la inclusión financiera mediante el aumento del financiamiento y la capacitación a MIPYMES, promoviendo el crecimiento regional equitativo y sostenible y, fortaleciendo el ecosistema empresarial del país.

El modelo operativo de NAFIN se basa en programas de financiamiento de segundo piso, a través de los cuales canaliza recursos financieros y garantías mediante intermediarios financieros, como bancos comerciales y sociedades de objeto múltiple. De esta manera, NAFIN amplifica el alcance de sus recursos, aprovechando la infraestructura y experiencia de los intermediarios para llegar a un mayor número de empresas en todas las regiones del país. A través de sus programas de garantías, NAFIN cubre parte del riesgo crediticio que asumen los intermediarios financieros cuando otorgan crédito a MIPYMES con poco historial crediticio o sin garantías suficientes. Esta cobertura de riesgo permite que los intermediarios puedan ofrecer condiciones más competitivas en tasas de interés y plazos, reduciendo las barreras de acceso al financiamiento formal.

La inclusión financiera de las MIPYMES representa una estrategia económica prioritaria. Las experiencias internacionales muestran que países que han logrado integrar financieramente a sus MIPYMES han experimentado incrementos sostenidos en su productividad, formalización laboral, diversificación exportadora y resiliencia económica. Por ejemplo, Corea del Sur y Singapur han consolidado redes de financiamiento público-privadas que permiten a sus MIPYMES insertarse con éxito en sectores de alta tecnología y servicios globales. La inclusión financiera efectiva de las MIPYMES les permitiría acceder a financiamiento formal, tecnologías de vanguardia y mercados internacionales, generando fuentes de empleo formal, innovación local y crecimiento económico inclusivo.

5.5- Visión a largo plazo

La Banca de Desarrollo continuará siendo un instrumento de apoyo a la productividad y la competitividad de los sectores estratégicos de la economía, a través de programas y productos de financiamiento que permitan el desarrollo y crecimiento regional del país.

La visión estratégica de NAFIN busca fortalecer la productividad y competitividad de las MIPYMES mexicanas, integrándolas en cadenas globales de valor mediante financiamiento y capacitación especializada. Para ello, NAFIN ofrece programas financieros y de formación adaptados a los cambios del mercado, con atención especial a mujeres y comunidades indígenas, impulsando sus capacidades de gestión, innovación y comercialización. Se estima que para 2030 la cartera de crédito de NAFIN supere 682.1 mil millones de pesos para lo cual se requerirá un endeudamiento neto total acumulado en el periodo 2025-2030 que ascenderá a 118.8 mil millones de pesos. Para 2040 se estima un saldo de crédito de 1.28 billones de pesos.

La visión se centra en que las MIPYMES incrementen sus niveles de productividad y competitividad, buscando su supervivencia mediante la consolidación de las empresas. Para cumplir este propósito, NAFIN deberá ofrecer programas adecuados de financiamiento y garantías que se adapten a las necesidades cambiantes del mercado, así como programas de formación continua de empresarios, con especial atención a mujeres y comunidades indígenas, mediante capacitaciones en temas empresariales y creación de planes de negocio orientados a su crecimiento. NAFIN prevé que estas acciones conjuntas transformarán el tejido económico nacional en donde las MIPYMES dejarán de ser únicamente proveedores locales para convertirse en actores globales, lo que reforzará la soberanía económica del país y fomentará el desarrollo regional.

6.- Objetivos

Las oportunidades detectadas en el ámbito del desarrollo de la actividad de inclusión financiera, la integración de MIPYMES a las cadenas de valor, así como las disparidades regionales, hacen necesario el planteamiento de objetivos y estrategias encaminados a la resolución del problema detectado. Esto permitirá enfrentar dichos desafíos y respaldar a la actual Administración Pública Federal en el cumplimiento de sus metas, a través de programas de financiamiento, capacitación y asistencia técnica que impulsen la inversión, promuevan la inclusión financiera, y que beneficien de manera tangible a grupos vulnerables, preservando la solidez financiera de la Institución.

Para lograr estos objetivos, es fundamental la coordinación de la banca comercial con la banca de desarrollo, en la que esta última actúe como un aliado y facilitador de su participación en el financiamiento de proyectos.

La definición de los objetivos, estrategias y líneas de acción de NAFIN está fundamentada en un análisis interno de sus fortalezas y debilidades, así como en un análisis de su entorno externo para identificar aquellas oportunidades y amenazas que deberán ser tomadas en cuenta para definir una estrategia adecuada.

6.1- Análisis FODA

| Fortalezas

| Oportunidades

| Debilidades

(Áreas de oportunidad)

| Amenazas

|

| Institución con solidez financiera y garantía soberana. Cuenta con talento humano calificado. Banco con gran experiencia, especializado en la atención a MIPYMES. Productos y Programas especializados para primer y segundo piso, incluyendo líneas sostenibles. Formador de mercado, otorgando garantías y líneas de crédito para incrementar el acceso al financiamiento de las MIPYMES. Banco con capacidad para ofrecer financiamiento a largo plazo. Líder en colocación de bonos temáticos y Agente Financiero del Gobierno Federal. Capacitación flexible (presencial y en línea), con una estructura sólida y amplia de cursos que atiende grupos vulnerables en todo el territorio nacional. Experiencia como asesor financiero y empresarial, para mejorar la productividad y la competitividad. | Demanda del mercado internacional para la relocalización de empresas en México. Participar en la estrategia para incrementar el contenido nacional en los productos elaborados en México. Amplio mercado de empresas no bancarizadas. Disponibilidad de fondos sostenibles en el mercado nacional e internacional, susceptibles de ser captados. Existencia de nuevos sectores susceptibles de apoyo financiero. | Continuar mejorando los procesos y tiempos de atención en los procesos crediticios. Impulsar la actitud proactiva en la promoción. Continuar con la actualización de los sistemas tecnológicos. Mejorar la sinergia estratégica entre las áreas de la institución. | Desaceleración económica internacional o nacional. Modificaciones regulatorias que reduzcan la inversión y el financiamiento. Políticas comerciales exteriores que alteren el desarrollo económico. Disminución de la Inversión Privada y de la IED. Incremento en los riesgos por cambio climático. |

Actualmente, la situación económica nacional e internacional enfrenta un entorno más complejo caracterizado por tasas de interés elevadas y por una desaceleración en el crecimiento económico mundial derivado de implementación de medidas proteccionistas, como lo son restricciones tecnológicas, aranceles cruzados y la relocalización de cadenas productivas, lo que incrementa los costos logísticos y distorsiona el comercio internacional. Lo anterior, ha provocado un entorno de desglobalización parcial con impactos directos en países exportadores como México, que han visto postergaciones en proyectos de inversión, ya sea por incertidumbre regulatoria o por la política comercial de EEUU.

Adicionalmente, el cambio climático representa un riesgo sistémico creciente para el desarrollo económico del país. El incremento en la frecuencia e intensidad de fenómenos hidrometeorológicos extremos -como sequías prolongadas, inundaciones severas y huracanes de alta categoría- ha generado afectaciones recurrentes en la producción agrícola, la infraestructura logística y las zonas turísticas costeras. Estos impactos no solo reducen la productividad y elevan los costos de recuperación, sino que también presionan la demanda de financiamiento para la reconstrucción y la adaptación climática, especialmente en el sector productivo más vulnerable como lo son las MIPYMES.

No obstante, este entorno desafiante también abre una ventana de oportunidad estratégica para México: la reconfiguración de las cadenas globales de valor y la tendencia hacia el nearshoring han posicionado al país como un destino preferente para atraer inversión productiva, especialmente en los sectores estratégicos del Plan México como lo son el de semiconductores y los servicios digitales, aeroespacial, energía renovable, la industria automotriz -con énfasis en electromovilidad-, la química y petroquímica, la industria farmacéutica y la tecnología médica, así como la agroindustria.

Este contexto de relocalización y transformación industrial exige reforzar las capacidades productivas y financieras de las empresas nacionales, particularmente de las MIPYMES, para que puedan insertarse en cadenas de proveeduría regionales, adoptar tecnologías avanzadas, cumplir con estándares internacionales y competir en mercados globales.

Asimismo, la transición hacia una economía sostenible, impulsada por los compromisos ambientales globales y por la creciente disponibilidad de financiamiento climático, abre nuevas posibilidades para que NAFIN amplíe su portafolio de productos financieros

sostenibles. Adicionalmente, la existencia de un amplio segmento de empresas no bancarizadas, así como de regiones con limitada inclusión financiera, representa una oportunidad para profundizar la cobertura institucional, mediante esquemas de financiamiento a la medida y asesoría especializada que promuevan la formalización, el crecimiento empresarial y el desarrollo regional equilibrado.

Para responder a estos desafíos y capitalizar las oportunidades del nuevo entorno económico, NAFIN cuenta con solidez financiera, respaldada por garantía soberana, que le permite ofrecer condiciones competitivas de financiamiento, con plazos más amplios que los de la banca comercial. La institución dispone de personal altamente calificado y con experiencia especializada en el acompañamiento empresarial, tanto en materia financiera como de asesoría técnica y capacitación. Esta capacidad se traduce en una oferta de programas de formación empresarial, disponibles en modalidades presencial y virtual, que alcanzan incluso a regiones con limitada infraestructura.

Asimismo, NAFIN cuenta con una red nacional de intermediarios financieros bancarios y no bancarios que le permite ampliar su cobertura territorial, apoyando a empresas ubicadas en zonas tradicionalmente excluidas del sistema financiero. Estas capacidades colocan a NAFIN en una posición estratégica para impulsar el desarrollo de empresas exportadoras, fomentando la inclusión financiera, y promoviendo la modernización productiva del país.

Si bien NAFIN cuenta con una base institucional sólida, existen áreas de oportunidad que están siendo atendidas mediante estrategias de mejora continua. Entre ellas destacan la necesidad de agilizar los procesos crediticios, modernizar los sistemas tecnológicos y fortalecer la coordinación interinstitucional para mejorar la experiencia del cliente. Asimismo, se identifican oportunidades para adoptar un enfoque más proactivo en la promoción de productos y en el aprovechamiento de herramientas digitales para una mejor prospección. Estas acciones forman parte de la agenda institucional para incrementar la eficiencia operativa y consolidar a NAFIN como una banca de desarrollo más cercana, moderna e innovadora.

La información proporcionada por el diagnóstico situacional y por el análisis FODA institucional, representa un insumo de gran utilidad, que aunado al mandato, a la misión y visión de NAFIN, así como a los objetivos y estrategias establecidos por el PND 2025-2030, el PRONAFIDE 2025-2030, los 100 Compromisos para el Segundo Piso de la Transformación y el Plan México, han sido considerados en conjunto para la elaboración de los objetivos, estrategias y líneas de acción del Programa Institucional de NAFIN 2025-2030.

6.2- Definición de Objetivos

NAFIN busca impulsar el desarrollo económico nacional por medio del financiamiento a empresas mexicanas con actividades en sectores prioritarios, para lo cual ha establecido tres objetivos prioritarios:

| Objetivos del Programa Institucional de NAFIN 2025-2030

|

| 1.- Incrementar el financiamiento de las MIPYMES y empresas, en sectores y regiones estratégicas, con el fin de dinamizar su participación en la actividad económica nacional. |

| 2.- Fortalecer el desarrollo de proveedores nacionales, a fin de impulsar su participación en las cadenas de valor. |

| 3.- Impulsar la inclusión financiera de las MIPYMES, con el fin de ampliar el acceso al financiamiento y generar nuevos sujetos de crédito. |

Relevancia del objetivo 1: Incrementar el financiamiento de las MIPYMES y empresas, en sectores y regiones estratégicas, con el fin de dinamizar su participación en la actividad económica nacional.

NAFIN cuenta con una estrategia para otorgar financiamiento a empresas mexicanas basado en un modelo sectorial, en concordancia con los sectores prioritarios delineados en el Plan México y en el PND 2025-2030 y acorde con las vocaciones regionales de cada entidad federativa con la finalidad de robustecer las áreas donde el país es competitivo. Aunado a lo anterior, se encuentra la posibilidad de México de aprovechar el entorno global para posicionarse como un polo productivo de manufactura avanzada en la región de T-MEC, aprovechando su cercanía geográfica con EEUU (nearshoring), para lo cual se requiere una estrategia de inversión, desarrollo industrial y financiamiento que contemple las oportunidades inmediatas, así como las de mediano y largo plazo.

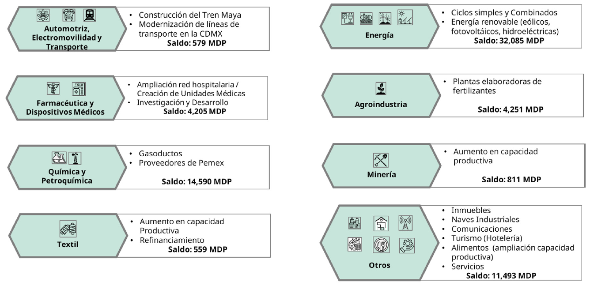

Durante 2019-2024, NAFIN ha ampliado su atención a sectores que abarcan tanto los Proyectos Estratégicos que se encontraban alineados al PND 2025-2030 como a diversos sectores que no contaban con la fortaleza de ser apoyados por la Banca Comercial, generando así experiencia por parte de la Institución para poder hacer frente a las metas de los proyectos claves establecidos en el Plan México:

Cuadro 2.- Financiamiento de primer piso a sectores estratégicos (2024)

Fuente: Elaboración por NAFIN con información al 2024.

Esta estrategia pone énfasis en la importancia de la creación de empleos y el fortalecimiento de las empresas, pero sin descuidar al mercado interno para recuperar el bienestar de la población.

Fomentar la participación en proyectos productivos de alto impacto -económico, sostenible o innovador- es una estrategia integral de desarrollo que permite a México avanzar hacia un modelo de crecimiento más diversificado, competitivo y sostenible, al tiempo que fortalece su posición en la economía global.

Relevancia del objetivo 2: Fortalecer el desarrollo de proveedores nacionales, a fin de impulsar su participación en las cadenas de valor.

El impulso a las empresas de proveeduría locales es vital para que las empresas mexicanas puedan ser más competitivas a nivel mundial, disminuyendo el cierre de brechas regionales en el país y generando fuentes de empleo formal.

Si bien México ocupa el décimo lugar como exportador mundial23, existe poca vinculación entre la industria nacional de exportación y el resto de la economía nacional, especialmente en términos de proveeduría de las MIPYMES mexicanas. De acuerdo con el INEGI, la producción de bienes en México se ha caracterizado por mantener sin cambios el nivel de contenido nacional del 41.5% en promedio en los últimos 10 años. Ejemplo de esto son los sectores de autopartes y el eléctrico-electrónico, los cuales destacan por tener altos volúmenes de exportación, pero poca capacidad de incorporar proveedores nacionales (bajo encadenamiento productivo); por lo que el beneficio en el crecimiento de estas industrias tiene un bajo impacto en el desarrollo de la economía nacional. Lo anterior se debe en parte a que existe una limitada capacidad productiva de las empresas medianas, falta de certificaciones de calidad y necesidad de mano de obra calificada.

Para atender este reto se cuenta con una estrategia que busca establecer programas de encadenamiento productivo de las MIPYMES con las empresas tractoras que desempeñen sus actividades en los sectores prioritarios y/o en las vocaciones productivas regionales. Con este objetivo se busca que los beneficios de la actividad económica se repartan en todo el país y entre todas las empresas mexicanas.

Potenciar el desarrollo regional es una estrategia clave para garantizar un crecimiento económico equitativo e inclusivo en México. Su importancia radica en que permite reducir las desigualdades territoriales, aprovechar las vocaciones productivas locales y fortalecer la participación de las empresas, especialmente MIPYMES, en las cadenas de valor nacionales e internacionales. Además, el mayor uso de insumos nacionales eleva el valor agregado local, mejorando la balanza comercial y promoviendo el desarrollo industrial.

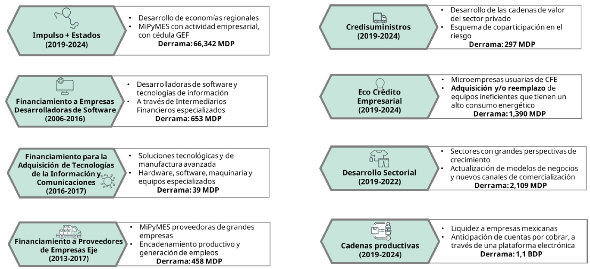

NAFIN ha reiterado su apoyo al desarrollo regional y sectorial, a través de programas de segundo piso, con la finalidad de fortalecer su crecimiento económico, fomentar el encadenamiento productivo y generar empleos, adquiriendo así experiencia por parte de la Institución para poder hacer frente a los objetivos establecidos en el Plan México:

Cuadro 3.- Financiamiento de segundo piso en apoyo al Plan México

Fuente: Elaborado por NAFIN, con información al 2024.

Relevancia del objetivo 3: Impulsar la inclusión financiera de las MIPYMES, con el fin de ampliar el acceso al financiamiento y generar nuevos sujetos de crédito

En México, las MIPYMES generan el 68.4% de las fuentes de empleo del país24. A pesar de ello, su participación en el PIB es del 52%. Entre los diversos retos que las MIPYMES deben enfrentar encontramos una baja esperanza de vida (52% de las MIPYMES cierran en sus primeros dos años) y la falta capacitación de sus empleados. De acuerdo con la ENAPROCE 2018, solamente el 15.3% de las empresas MIPYMES impartió capacitación a sus trabajadores. El desarrollo de habilidades de carácter administrativo y financiero permite que las personas tomen decisiones más acertadas para su negocio, esto se logra a través del conocimiento de herramientas ya existentes y poner en práctica estas habilidades.

Para atender la problemática anterior, se brindará capacitación y asistencia técnica a las MIPYMES e instituciones financieras no bancarias, con la finalidad de incrementar la penetración del crédito en el sector privado, se implementarán las siguientes estrategias: i) La primera de ellas busca robustecer la oferta de cursos en materia de gestión empresarial, eficiencia operativa y gobierno corporativo, para incrementar la productividad, permanencia y acceso al crédito de las MIPYMES; ii) La segunda se enfoca en programas de capacitación de las IFNB para que puedan convertirse en intermediarios financieros de NAFIN. Durante el sexenio 2019-2024 se realizaron cursos de capacitación dirigidos a cumplir con este objetivo y se continuarán realizando esfuerzos para incrementar el número de empresas beneficiadas.

Fortalecer las capacidades empresariales y financieras de las MIPYMES es esencial para incorporar nuevos sujetos de crédito y facilitar su acceso al financiamiento formal, elemento clave para su crecimiento, formalización e integración productiva. Además de robustecer las capacidades de los intermediarios financieros como elemento clave para ampliar la cobertura de servicios financieros en sectores y regiones con acceso limitado al crédito, así como para impulsar condiciones de financiamiento con enfoque de género e inclusión social.

6.3- Vinculación de los objetivos del Programa Institucional 2025-2030

Los objetivos establecidos en el Programa Institucional de NAFIN 2025-2030 se rigen por el Eje General 3 "Economía moral y trabajo", del cual deriva la "República próspera y conectada", que establece como objetivo 3.10: "Promover el desarrollo de las cadenas de proveeduría para aumentar el contenido nacional en las fases productivas, con un enfoque especial en el fortalecimiento de las micro, pequeñas y medianas empresas" y de la cual emana la estrategia 3.10.3: "Fomentar mejoras en la productividad y competitividad de las micro, pequeñas y medianas empresas, facilitando su integración en las cadenas globales de valor y suministro"; establecidos en el PND 2025-2030.

Particularmente, NAFIN contribuirá con el compromiso para el desarrollo regional y la relocalización, a través de esquemas de financiamiento para MIPYMES y proveedores, destinados a fomentar la sustitución de las importaciones, fortalecer el encadenamiento productivo e impulsar los polos de desarrollo a fin de brindar oportunidades más equitativas en las diferentes regiones del país. De igual forma, apoyará aquellos compromisos asociados a los proyectos estratégicos de infraestructura como el Tren Maya, el Corredor Interoceánico, el Aeropuerto Felipe Ángeles, entre otros. Adicionalmente y en apego al Eje Transversal 1, "Igualdad sustantiva y derechos de las mujeres" se participará ofreciendo productos específicos diseñados para las mujeres. De igual forma y vinculado con el Eje Transversal 3, "Derechos de los pueblos y comunidades indígenas y afromexicanos", NAFIN diseñará programas de capacitación y asistencia técnica, mediante cursos en línea y presenciales, en español y en lenguas indígenas, de acuerdo con las necesidades de las empresas.

Asimismo, el PRONAFIDE 2025-2030 señala en el Objetivo 6. "Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población.". En ese sentido, de las dos estrategias que se definen para el logro del objetivo antes mencionado, el Programa Institucional NAFIN 2025-2030 se orienta en la Estrategia 6.6: "Impulsar el financiamiento en los sectores empresarial; agropecuario, rural, forestal, pesquero e infraestructura, a través de mecanismos y programas de crédito y garantías, con el propósito de lograr una mayor inclusión financiera de su población objetivo, tomando en consideración a los pueblos indígenas y afromexicanos", específicamente, en las líneas de acción que a continuación se mencionan:

Línea Acción 6.6.1: Apoyar con financiamiento, garantías, factoraje y arrendamiento a las Micro, Pequeñas y Medianas Empresas que participen en las cadenas de proveeduría, para facilitar su participación en proyectos prioritarios del Gobierno Federal.

Línea de acción 6.6.2: Canalizar créditos a infraestructura estratégica vinculada con procesos de relocalización de empresas, mediante vehículos financieros específicos que impulsen el comercio exterior.

Línea de acción 6.6.3: Impulsar una mayor inclusión financiera de MIPYMES, hombres y mujeres emprendedoras, a través de esquemas, programas y productos de financiamiento, así como de servicios financieros que permitan su desarrollo y crecimiento.

Línea de acción 6.6.4: Fortalecer la oferta de crédito y garantías en condiciones favorables con la participación de intermediarios financieros privados, a efecto de multiplicar el financiamiento, propiciando una mayor inclusión financiera con un enfoque de género e inclusión de los pueblos indígenas y afromexicanos.

Línea de acción 6.6.8: Promover la educación, capacitación y asistencia técnica en los sectores de atención, para fomentar la cultura financiera, el uso de tecnología y el acceso efectivo a mecanismos de financiamiento.

Para atender la problemática descrita, NAFIN ha diseñado tres objetivos prioritarios a través de los cuales dará atención, buscando un impacto positivo mediante soluciones específicas:

| Objetivos del Programa Institucional NAFIN

2025-2030

| Objetivos del Programa Nacional de

Financiamiento del Desarrollo 2025-2030

| Estrategias del Programa Nacional de

Financiamiento del Desarrollo 2025-2030

|

| 1.- Incrementar el financiamiento de las MIPYMES y empresas, en sectores y regiones estratégicas, con el fin de dinamizar su participación en la actividad económica nacional. | Objetivo 6.- Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población. | Estrategia 6.6.- Impulsar el financiamiento en los sectores empresarial; agropecuario, rural, forestal, pesquero e infraestructura, a través de mecanismos y programas de crédito y garantías, con el propósito de lograr una mayor inclusión financiera de su población objetivo, tomando en consideración a los pueblos indígenas y afromexicanos. |

| 2.- Fortalecer el desarrollo de proveedores nacionales, a fin de impulsar su participación en las cadenas de valor. |

| 3.- Impulsar la inclusión financiera de las MIPYMES, con el fin de ampliar el acceso al financiamiento y generar nuevos sujetos de crédito. |

7.- Estrategias y líneas de acción

Objetivo 1. Incrementar el financiamiento de las MIPYMES y empresas, en sectores y regiones estratégicas, con el fin de dinamizar su participación en la actividad económica nacional

Estrategia 1.1 Impulsar la relocalización industrial de las empresas, con el fin de aumentar la inversión extranjera directa y fomentar la diversificación de las exportaciones.

| Línea de acción

|

| 1.1.1- Otorgar, anualmente, esquemas de financiamiento que apoyen el desarrollo de parques y corredores industriales, con el propósito de fomentar la atracción de inversión, aumentar la competitividad de las empresas y contribuir al crecimiento económico del país. |

| 1.1.2- Otorgar, anualmente, esquemas de financiamiento dirigidos a sectores prioritarios, con el fin de apoyar la ampliación de la capacidad industrial y fortalecer la inserción de las empresas en las cadenas globales de valor. |

| 1.1.3- Captar y utilizar diversas fuentes de financiamiento anualmente, bajo las mejores condiciones de mercado, dentro de los límites autorizados para el ejercicio que corresponda, con el fin de lograr los objetivos de crecimiento en la cartera. |

Estrategia 1.2 Fomentar la participación en los proyectos productivos (públicos o privados) con alto impacto económico nacional, sostenible o de innovación.

| Línea de acción

|

| 1.2.1- Otorgar, anualmente, esquemas de financiamiento a proyectos estratégicos, públicos y privados, vinculados con el Plan México, con el fin de impulsar el desarrollo económico nacional. |

| 1.2.2- Otorgar, anualmente, esquemas de financiamiento a proyectos con impacto ambiental, social y económico positivo, como medio para fomentar el desarrollo sostenible en sectores estratégicos del país. |

| 1.2.3- Otorgar, anualmente, esquemas de financiamiento a proyectos de innovación y desarrollo tecnológico, con el fin de fortalecer la productividad y competitividad del sector empresarial. |

Objetivo 2. Fortalecer el desarrollo de proveedores nacionales, a fin de impulsar su participación en las cadenas de valor.

Estrategia 2.1 Potenciar el desarrollo regional, a fin de garantizar un crecimiento equitativo que permita fortalecer a las empresas en su integración a las cadenas de valor.

| Línea de acción

|

| 2.1.1- Otorgar, anualmente, esquemas de financiamiento a MIPYMES que operen en regiones con vocaciones productivas específicas de cada Entidad Federativa con el fin de fortalecer la proveeduría local. |

| 2.1.2- Otorgar, anualmente, esquemas de financiamiento a MIPYMES para lograr su reconversión productiva, con el fin de que puedan cumplir con estándares técnicos y de calidad requeridos por los grandes compradores. |

Estrategia 2.2 Fortalecer y modernizar la capacidad productiva de las MIPYMES para incrementar el valor del contenido nacional e impulsar la sustitución de importaciones.

| Línea de acción

|

| 2.2.1- Otorgar, anualmente, esquemas de financiamiento a MIPYMES para aumentar el contenido nacional en su cadena de suministro, con el fin de sustituir insumos importados y desarrollar procesos productivos locales. |

Objetivo 3. Impulsar la inclusión financiera de las MIPYMES, con el fin de ampliar el acceso al financiamiento y generar nuevos sujetos de crédito.

Estrategia 3.1 Fortalecer las capacidades empresariales y financieras de las MIPYMES, a fin de incorporar nuevos sujetos de crédito y facilitar su acceso al financiamiento.

| Línea de acción

|

| 3.1.1- Impartir anualmente, programas de capacitación y asistencia técnica, dirigidos a personas físicas, emprendedores y MIPYMES en temas de gestión empresarial y desarrollo de negocios, con el fin de formar nuevos sujetos de crédito. |

| 3.1.2- Brindar, anualmente, capacitación y asistencia técnica a emprendedoras y empresarias, mediante contenidos especializados en perspectiva de género, con el propósito de reducir brechas en el acceso al financiamiento. |

| 3.1.3- Brindar, anualmente, capacitación y asistencia técnica en lenguas originarias con enfoque en inclusión financiera y desarrollo de capacidades empresariales, a fin de facilitar su incorporación como sujetos de crédito. |

Estrategia 3.2 Fortalecer las capacidades técnicas y operativas de los intermediarios financieros, con el fin de ampliar su cobertura en sectores y regiones con acceso limitado al crédito e impulsar condiciones de financiamiento con enfoque de género e inclusión.

| Línea de acción

|

| 3.2.1- Promover, anualmente, el financiamiento en sectores y regiones con acceso limitado al crédito, mediante la articulación con intermediarios financieros, con el fin de ampliar la cobertura nacional e impulsar la inclusión financiera. |

| 3.2.2- Otorgar, anualmente, programas de capacitación y asistencia técnica para las Instituciones Financieras No Bancarias, con el propósito de mejorar su gestión administrativa y operativa, y facilitar el otorgamiento de crédito en mejores condiciones. |

| 3.2.3- Impulsar, anualmente, esquemas de financiamiento con enfoque de género y sostenibilidad, mediante la colaboración con intermediarios financieros, para promover el acceso al crédito de mujeres empresarias, emprendedores sociales y proyectos con impacto ambiental positivo. |

8.- Indicadores y metas

El Programa Institucional NAFIN 2025-2030 establece una serie de indicadores que definen una meta que se deberá evaluar al final de la presente Administración. Los indicadores permitirán identificar si las acciones de NAFIN están teniendo los resultados y la incidencia esperada, o si es necesario hacer ajustes para asegurar el cumplimiento de las metas establecidas. Además, servirán a la ciudadanía para conocer el avance en las metas y serán una herramienta de evaluación y seguimiento del desempeño de la presente Administración. No obstante, el comportamiento de los indicadores no depende únicamente de las acciones propias de la Institución o del Gobierno de la República. Éste se ve también afectado por factores ajenos nacionales e internacionales, o de la colaboración con otros actores públicos o privados para la consecución de su meta. Por tanto, el seguimiento de los indicadores deberá tomar en cuenta éstas y otras consideraciones.

| Objetivo

Prioritario

| #

| Indicadores y Subindicadores |

| 1

| 1.1

| Saldo de Crédito Directo e Inducido (SCDeI) al Sector Privado |

| 1.2

| Saldo de Crédito Directo e Inducido (SCDeI) al Sector Privado de Proyectos Sostenibles |

| 2

| 2.1

| Inclusión Financiera del Sector Privado |

| 3

| 3.1

| Capacitación y Asistencia Técnica otorgada. |

Indicador 1.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Saldo de Crédito Directo e Inducido (SCDeI) al Sector Privado

|

| Objetivo

| Incrementar el financiamiento de las MIPYMES y empresas, en sectores y regiones estratégicas, con el fin de dinamizar su

participación en la actividad económica nacional.

|

| Definición o

descripción

| Mide el monto total del SCDeI al Sector Privado

|

| Derecho asociado

| No aplica

|

| Nivel de desagregación

| Entidad federativa

| Periodicidad o

frecuencia de

medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la

información

| Abril del año siguiente

|

| Unidad de medida

| Millones de pesos

| Periodo de

recolección de los

datos

| Enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable

de reportar el avance

| Dirección de Programación Financiera,

Unidad de Proyectos y Programas

Económicos y Financieros.

|

| Método de cálculo

| Saldo de Crédito Directo e Inducido al Sector Privado en el año n

SCDeIn= SCDPn + SCDSn + SCIn

Donde: SCDeIn : Saldo de Crédito Directo e Inducido al Sector Privado en el año n; SCDPn: Saldo de Crédito Directo en Primer Piso al Sector Privado en el año n; SCDSn: Saldo de Crédito Directo en Segundo Piso al Sector Privado en el año n; SCIn: Saldo de Crédito Inducido al Sector Privado en el año n. |

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Saldo de crédito directo e

inducido "SCDeI" en 2024

| Valor variable 1

| 467,485 mdp

| Fuente de

información

variable 1

| Base de datos

institucionales

|

| Nombre variable 2

| Saldo de Crédito Directo en

Primer Piso al Sector Privado en

2024

| Valor variable 2

| 72,532 mdp

| Fuente de

información

variable 2

| Base de datos

institucionales

|

| Nombre variable 3

| Saldo de Crédito Directo en

Segundo Piso al Sector Privado

en 2024

| Valor variable 3

| 171,681 mdp

| Fuente de

información

variable 3

| Base de datos

institucionales

|

| Nombre variable 4

| Saldo de Crédito Inducido al

Sector Privado en 2024

| Valor variable 4

| 223,272 mdp

| Fuente de

información

variable 4

| Base de datos

institucionales

|

| Sustitución en método

de cálculo

| SCDeI2024= 72,532 + 171,681+ 223,272= 467,485

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 467,485

| |

| Año

| 2024

| |

| Meta 2030

| Nota sobre la meta 2030

|

| 682,127

| |

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 451,119

| 415,496

| 399,607

| 363,965

| 374,817

| 409,725

| 467,485

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 497,872

| 530,233

| 564,698

| 601,404

| 640,495

| 682,127

|

Indicador 1.2

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Saldo de Crédito Directo e Inducido (SCDeI) al Sector Privado de Proyectos Sostenibles

|

| Objetivo

| Incrementar el financiamiento de las MIPYMES y empresas, en sectores y regiones estratégicas, con el fin de dinamizar su

participación en la actividad económica nacional

|

| Definición o

descripción

| Mide el Saldo de Crédito Directo e Inducido de proyectos sostenibles

|

| Derecho asociado

| No aplica

|

| Nivel de desagregación

| Saldo de Crédito Sostenible de Primer

Piso

Saldo de Crédito Sostenible de Segundo

Piso

Saldo de Cartera Sostenible de Garantías

| Periodicidad o frecuencia de

medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la información

| Abril del año siguiente

|

| Unidad de medida

| Millones de pesos

| Periodo de recolección de los

datos

| Enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de reportar

el avance

| Dirección de Programación Financiera,

Unidad de Proyectos y Programas

Económicos y Financieros.

|

| Método de cálculo

| Saldo de Crédito Directo e Inducido de proyectos sostenibles en el año n

SCDeIPSn= SCSPn + SCSSn + SCGn

Donde: SCDeIPSn : Saldo de Crédito Directo e Inducido al Sector Privado de proyectos sostenibles en el año n; SCSPn: Saldo de Cartera de Crédito Sostenible al Sector Privado de Primer Piso en el año n; SCSSn: Saldo de Cartera de Crédito Sostenible al Sector Privado de Segundo Piso elegible para la comprobación del uso de recursos según el Marco de Bonos Sostenibles vigente en el año n; SCGn: Saldo de Cartera Sostenible de Garantías al Sector Privado en el año n. |

| Observaciones

| Se considera proyecto sostenible aquellos que son elegibles de acuerdo con lo establecido en el Marco de Bonos Sostenibles.

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Saldo de Crédito Directo e

Inducido de proyectos sostenibles

en 2024

| Valor variable 1

| 51,865 mdp

| Fuente de

información

variable 1

| Base de datos

institucionales

|

| Nombre variable 2

| Saldo de Cartera de Crédito

Sostenible al Sector Privado de

Primer Piso en 2024

| Valor variable 2

| 13,080 mdp

| Fuente de

información

variable 2

| Base de datos

institucionales

|

| Nombre variable 3

| Saldo de Cartera de Crédito

Sostenible al Sector Privado de

Segundo Piso en 2024

| Valor variable 3

| 15,853 mdp

| Fuente de

información

variable 3

| Base de datos

institucionales

|

| Nombre variable 4

| Saldo de Cartera Sostenible de

Garantías al Sector Privado en

2024;

| Valor variable 4

| 22,932 mdp

| Fuente de

información

variable 4

| Base de datos

institucionales

|

| Sustitución en método

de cálculo

| SCDeIPS2024= 13,080+ 15,853+ 22,932 = 51,865

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 51,865

| |

| Año

| 2024

| |

| Meta 2030

| Nota sobre la meta 2030

|

| 75,678

| |

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| NA

| NA

| NA

| NA

| NA

| NA

| 51,865

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 55,236

| 58,827

| 62,650

| 66,723

| 71,060

| 75,678

|

Indicador 2.1

| ELEMENTOS DEL INDICADOR

|

| Nombre