PROGRAMA Institucional de Sociedad Hipotecaria Federal y de Seguros de Crédito a la Vivienda 2025-2030.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.

PROGRAMA INSTITUCIONAL DE SOCIEDAD HIPOTECARIA FEDERAL Y DE SEGUROS DE CRÉDITO A LA VIVIENDA 2025-2030

El Director General de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo y de Seguros de Crédito a la Vivienda SHF, Sociedad Anónima de Capital Variable, con fundamento en lo establecido en el artículo 22, fracción II de la Ley Orgánica de Sociedad Hipotecaria Federal (Ley Orgánica); el artículo 22 del Reglamento Orgánico de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (Reglamento Orgánico); la cláusula Décima Novena, fracción III de los Estatutos Sociales de Seguros de Crédito a la Vivienda SHF, Sociedad Anónima de Capital Variable (Estatutos Sociales), y en cumplimiento a los acuerdos adoptados por el Consejo Directivo de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo y el Consejo de Administración de Seguros de Crédito a la Vivienda SHF, Sociedad Anónima de Capital Variable, en sus sesiones extraordinaria 87, celebrada el 15 de septiembre de 2025 y extraordinaria 34, celebrada el 15 de septiembre de 2025, respectivamente, mediante los cuales ambos órganos de gobierno aprobaron el Programa Institucional; por lo anterior, con fundamento en lo establecido en los artículos 19, segundo párrafo, 20, fracción I Bis, de la Ley Orgánica; 22 del Reglamento Orgánico; 42, fracción IX Bis, de la Ley de Instituciones de Crédito; la cláusula Décima Octava, fracciones XIV y XVII, apartado A, numeral 1, de los Estatutos Sociales; 70, fracción I, inciso b) de la Ley de Instituciones de Seguros y de Fianzas; 58, fracción II de la Ley Federal de las Entidades Paraestatales, mismos que se elaboraron en consideración a lo dispuesto en los artículos 17, fracciones II, V y VI, 24 y 29, tercer párrafo de la Ley de Planeación; el numeral 45 de los Criterios para la gestión, evaluación y actualización de los programas derivados del Plan Nacional de Desarrollo 2025-2030; los artículos 47, 48, 50 y 59, fracción II de la Ley Federal de las Entidades Paraestatales; 31 de la Ley de Instituciones de Crédito; 22, fracción II Bis y 28 de la Ley Orgánica y cláusula Décima Novena, fracción IV de la Estatutos Sociales, mismos que fueron aprobados por la Secretaría de Hacienda y Crédito Público, ha tenido a bien publicar el siguiente:

1. Índice

2. Señalamiento del origen de los recursos del Programa

3. Siglas y acrónimos

4. Fundamento normativo

5. Diagnóstico de la situación actual y visión de largo plazo

6. Objetivos

7. Estrategias y líneas de acción

8. Indicadores y metas

2. Señalamiento del origen de los recursos del Programa Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, en su carácter de Entidad de la Administración Pública Federal Paraestatal, Empresa de Participación Estatal Mayoritaria y Sociedad Nacional de Crédito, se establece como una Entidad Coordinada, No Apoyada y de Control Indirecto, cuyos ingresos propios no están comprendidos en la Ley de Ingresos, y sus egresos no forman parte del gasto neto total.

En este sentido, la totalidad de las acciones que se consideran en el Programa, incluyendo aquellas correspondientes a sus objetivos, estrategias y líneas de acción, así como las labores de coordinación interinstitucional para la instrumentación de dichas acciones, el seguimiento, reporte y rendición de cuentas de las mismas, se realizarán con cargo al presupuesto autorizado a esta Institución Financiera por lo que no será necesario solicitar recursos públicos adicionales al presupuesto autorizado, atendiendo en todo momento los principios de la Ley Federal de Austeridad Republicana.

ABM Asociación de Bancos de México

APF Administración Pública Federal

APVS Agencias Productoras de Vivienda

BANXICO Banco de México

CNBV Comisión Nacional Bancaria y de Valores

CNSF Comisión Nacional de Seguros y Fianzas

CONAPO Consejo Nacional de Población

CONAVI Comisión Nacional de Vivienda

CPEUM Constitución Política de los Estados Unidos Mexicanos

ENIGH Encuesta Nacional de Ingresos y Gastos de los Hogares

EUA Estados Unidos de América

FMI Fondo Monetario Internacional

FOVISSSTE Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del

Estado

I.B.D. Institución de Banca de Desarrollo

ICAP Índice de Capitalización

IF Intermediarios Financieros

IMOR Índice de Morosidad

IMSS Instituto Mexicano del Seguro Social

INFONAVIT Instituto del Fondo Nacional de la Vivienda para los Trabajadores

INEGI Instituto Nacional de Estadística y Geografía

LAIF Fondo Latinoamericano de Inversión de la Comisión Europea

LFEP Ley Federal de las Entidades Paraestatales

LIC Ley de Instituciones de Crédito

LV Ley de Vivienda

mmdp Miles de millones de pesos

NAMA FACILITY Programas de Vivienda Sustentable

ONAVIS Organismos Nacionales de Vivienda

OREVIS Organismos Estatales de Vivienda

PIB Producto Interno Bruto

PND Plan Nacional de Desarrollo

PNI Programa Nacional de Infraestructura

PRONAFIDE Programa Nacional de Financiamiento del Desarrollo

PRONAVI Programa Nacional de Vivienda

PSEDATU Programa Sectorial de Desarrollo Agrario, Territorial y Urbano

RH Rezago Habitacional

RHA Rezago Habitacional Ampliado

RUV Registro Único de Vivienda

SCV-SHF Seguros de Crédito a la Vivienda

SM Salario Mínimo

SMA Salario Mínimo Anual

S.N.C. Sociedad Nacional de Crédito

SNIIV Sistema Nacional de Información e Indicadores de Vivienda

SSH Sofomes y Sofoles Hipotecarias

SABG Secretaría Anticorrupción y Buen Gobierno

SHCP Secretaría de Hacienda y Crédito Público

SHF Sociedad Hipotecaria Federal S.N.C., I.B.D.

SOCAPS Sociedades Cooperativas de Ahorro y Préstamo

SOFIPOS Sociedades Financieras Populares

SOFOLES Sociedades Financieras de Objeto Limitado

SOFOMES Sociedades Financieras de Objeto Múltiple

UMA Unidad de Medida y Actualización

UMAS Unidades de Medida y Actualización

4. Fundamento normativo

Sociedad Hipotecaria Federal, S.N.C., I.B.D., tiene por objeto impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de crédito y garantías destinadas a la construcción, adquisición y mejora de vivienda, preferentemente de interés social en los términos de su Ley y Reglamento Orgánicos, así como al incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda; y en su carácter de entidad paraestatal sectorizada al Ramo Administrativo 06 Hacienda y Crédito Público, se sujeta a las disposiciones en materia de planeación del desarrollo de la APF.

El artículo 26, apartado A, de la CPEUM, señala que el Estado organizará un sistema de planeación democrática del desarrollo nacional que imprima solidez, dinamismo, competitividad, permanencia y equidad al crecimiento de la economía para la independencia y democratización política, social y cultural de la nación.

De conformidad con el artículo 1 de la LV, la vivienda es un área prioritaria para el desarrollo nacional y el Estado impulsará y organizará las actividades inherentes a la materia, con la participación de los sectores social y privado, de acuerdo con las disposiciones aplicables. En términos de esta Ley, la política nacional de vivienda y los programas, así como el conjunto de instrumentos y apoyos, conducirán el desarrollo y promoción de las actividades de las dependencias y entidades de la APF en materia de vivienda, su coordinación con los gobiernos de las entidades federativas y municipios, y la concertación con los sectores social y privado, a fin de sentar las bases para aspirar a un desarrollo nacional más equitativo, que integre entre sí a los centros de población más desarrollados con los centros de desarrollo productivo, considerando también a los de menor desarrollo, para corregir las disparidades regionales y las inequidades sociales derivadas de un desordenado crecimiento de las zonas urbanas.

Los artículos 2° y 4° de la Ley de Planeación, disponen que la planeación deberá llevarse a cabo como un medio para el eficaz desempeño de la responsabilidad del Estado sobre el desarrollo equitativo, incluyente, integral, sustentable y sostenible del país, con perspectiva de interculturalidad y de género, y deberá tender a la consecución de los fines y objetivos políticos, sociales, culturales, ambientales y económicos contenidos en la CPEUM.

Al respecto y de conformidad con lo señalado por los artículos 17, fracción II, 22 y 24 de la Ley de Planeación; las entidades paraestatales de la APF, deberán elaborar sus programas institucionales, en los términos previstos por dicha Ley, la LFEP, y de conformidad con las disposiciones que regulan su organización y funcionamiento, atendiendo a las previsiones contenidas en el programa sectorial correspondiente, observando en lo conducente las variables ambientales, económicas, sociales y culturales respectivas.

La LFEP, en su artículo 47, prevé la obligación a cargo de éstas, de sujetarse en su operación a la Ley de Planeación, al PND, a los programas sectoriales que se deriven del mismo y a las asignaciones de gasto y financiamiento autorizadas; y dentro de esas directrices, las entidades formularán sus programas institucionales a corto, mediano y largo plazo. Conforme a lo señalado por los artículos 48 y 49 de dicha Ley, el Programa Institucional constituye la asunción de compromisos en términos de metas y resultados que debe alcanzar la entidad paraestatal respectiva y se elaborará acorde con el artículo 22 de la Ley de Planeación.

En el caso de las instituciones de banca de desarrollo, el artículo 31, Segundo párrafo, de la LIC dispone que los programas de las instituciones de banca de desarrollo deberán formularse conforme a los lineamientos y objetivos del PND, al PRONAFIDE y los demás programas sectoriales del PND.

El Programa Institucional SHF 2025-2030, se alinea estratégicamente al PRONAFIDE 2025-2030, considera acciones previstas en el PSEDATU 2025-2030, el PRONAVI 2025-2030, y el PNI 2025-2030 y disposiciones jurídicas derivadas de la LIC, de la Ley Orgánica de SHF, de la LFEP y demás legislación aplicable.

5. Diagnóstico de la situación actual y visión de largo plazo Introducción

El 11 de octubre de 2001 se publicó en el Diario Oficial de la Federación el Decreto por el cual se expide la Ley Orgánica de Sociedad Hipotecaria Federal, reglamentaria del quinto párrafo del artículo 4 de la CPEUM, en la cual se establece que será fiduciario sustituto del Fondo de Operación y Financiamiento Bancario a la Vivienda (FOVI), y en la que se señala que la citada Sociedad tiene por objeto impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de garantías destinadas: a la construcción, adquisición y mejora de la vivienda, preferentemente de interés social; así como al incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda.

A fin de fortalecer sus actividades y dar cumplimiento a su objeto, SHF ha innovado incorporando instrumentos financieros que le permiten fortalecer sus actividades. Tal es el caso del Seguro de Crédito a la Vivienda para el cual, el 24 de febrero del 2009 SCV-SHF obtuvo un dictamen favorable para iniciar sus operaciones de seguro de daños, en el ramo de crédito a la vivienda por parte de la CNSF, con fecha 5 de enero de 2009, fue publicado en el Diario Oficial de la Federación, el oficio mediante el cual se otorgó autorización a SCV-SHF, para organizarse y funcionar como Institución Nacional de Seguros especializada en la práctica de la operación de daños en el crédito a la vivienda, quedando regulada en su operación por la Ley General de Instituciones y Sociedades Mutualistas de Seguros (actualmente Ley de Instituciones de Seguros y de Fianzas), así como por las disposiciones emitidas por la CNSF.

De esta manera, SHF, se constituye en una institución integrada a su interior por tres entidades que realizan actividades complementarias para el cumplimiento de su objeto (SHF, FOVI, SCV-SHF).

Desde su creación en 2001, SHF ha participado activamente en el desarrollo de la vivienda social en México, siendo un actor clave en los periodos de expansión, y en los de contracción del mercado, con contribuciones como las siguientes:

o Ha creado los cimientos para el desarrollo y fortalecimiento del mercado primario hipotecario.

o Ha impulsado el desarrollo del mercado secundario de hipotecas en los mercados de valores.

o Ha sido una institución activa y relevante en el otorgamiento de créditos puente para desarrolladores y el otorgamiento de garantías para créditos sindicados y seguros de crédito a la vivienda en conjunto con la banca.

o Ha sido el principal impulsor de la vivienda sustentable, pionero en certificación de vivienda y en mitigar los impactos de CO2 que produce la misma.

-Como se define en La ley Orgánica de SHF, los programas de crédito y garantías de SHF, promueven las condiciones adecuadas para que las familias mexicanas, de zonas urbanas o rurales, tengan acceso al crédito hipotecario y adquieran viviendas adecuadas, así como para remodelar, ampliar o mejorar la actual, considerando las nuevas tendencias urbanas, sociales y tecnológicas, a través de intermediarios financieros y desarrolladores de vivienda.

De acuerdo con la misma Ley, los clientes potenciales de SHF son Entidades Financieras Reguladas y No Reguladas, tales como: Instituciones de Banca Múltiple, Instituciones de Banca de Desarrollo, SOFOLES, SOFOMES, Arrendadoras Financieras, Empresas de Factoraje Financiero, Uniones de Crédito, SOCAP´S, SOFIPOS, Usuarios a través de los Intermediarios Financieros, etc.

El Programa Institucional 2025-2030 de SHF, se concentrará en fortalecer el acceso a la vivienda como un derecho de los diversos sectores de la sociedad, a través de esquemas de financiamiento que les permitan contar con soluciones de vivienda, sin perder su papel de fomento para incentivar la oferta de vivienda en sus diferentes segmentos y con perspectiva de género e inclusión financiera.

Asimismo, se continuará fomentando a través de esquemas de crédito de SHF relacionados con oferta de vivienda, cuyos elementos de inclusión financiera se encuentren adheridos en dichos esquemas, a fin de que sean accesibles para la población.

Situación actual

El sector vivienda es fundamental en la contribución económica a través de una derrama en diversas ramas industriales y la creación de empleo, que contribuyen al crecimiento y desarrollo del país. La política de vivienda 2025-2030, emitida por SEDATU, a través del Programa Nacional de Vivienda (PRONAVI) no solamente considera estos atributos inherentes al sector, los cuales son de suma importancia, sino que además se consideran otros desafíos de índole social; como el abatimiento al rezago habitacional y la inclusión financiera de los segmentos sociales menos favorecidos, así como el desarrollo sustentable de ciudades con ordenamiento territorial y certeza jurídica. En este sentido, resulta importante contar con un diagnóstico respecto a estos elementos que tienen un impacto estructural, permitiendo vislumbrar brechas sectoriales y sociales, así como los ejes de actuación en los cuales SHF puede contribuir, mitigando estas disparidades a través del fomento de oferta de vivienda, así como con esquemas de financiamiento bajo un enfoque social.

El desarrollo del sector vivienda contribuye a favorecer el cumplimiento del derecho a una vivienda para las familias además de una importante contribución a la economía.

La economía mundial se encuentra marcada por una creciente incertidumbre, la cual previsiblemente continuará en el futuro próximo. Si bien, la mayoría de los países habían recuperado o alcanzado sus tendencias de crecimiento previas a la pandemia, la reconfiguración en el comercio internacional derivada fundamentalmente del cambio en la política comercial de EUA de inicio de 2025, junto con los problemas geopolíticos y el cambio climático, generan un panorama incierto y de cambios profundos.

El nuevo impulso a políticas comerciales proteccionistas a nivel mundial tendrá como consecuencia una disminución en el crecimiento económico.

Al respecto, el Fondo Monetario Internacional estima que la economía mundial presentará un crecimiento de 2.8% en el 2025, una tasa menor respecto a la de 2024 (3.3%), con una ligera mejora para 2026 al alcanzar 3.0%.

Para el caso de EUA, el FMI estima una baja en la tasa de crecimiento más pronunciada, pues pasaría de un aumento de 2.8% en 2024 a 1.8% en 2025 y 1.7% en 2026(1). En el panorama cercano, se visualizan todavía varias modificaciones en las tasas arancelarias con acuerdos bilaterales próximos, suspensiones y reactivaciones impositivas, y la revisión del T-MEC.

En este sentido, se mantendrán altos niveles de incertidumbre, que de prolongarse en el tiempo podría afectar el flujo de inversiones.

Estas modificaciones darán un nuevo impulso a la reconfiguración del comercio internacional hacia acuerdos regionales y relacionales plurilaterales. La relocalización de las industrias continuará con un enfoque de seguridad económica y política local. En particular, es de esperarse que esta tendencia en México se mantenga, por lo que, pese a la incertidumbre, continue la llegada de empresas que se inserten en las cadenas de producción de la región.

Los cambios en la política interna de EUA tendrán repercusiones para México. La política fiscal y comercial, con mayores recortes al gasto social y aumento del déficit, pueden configurar un panorama de menor crecimiento para el principal socio del país, presionando la economía nacional.

Adicionalmente, el endurecimiento de la política migratoria afectará el dinamismo de las remesas, lo que se agravará con el impuesto recientemente aprobado para los dólares enviados desde EUA. En este contexto, de acuerdo con cifras del BANXICO, en mayo 2025 las remesas disminuyeron 4.6% respecto al mismo mes del año anterior, al pasar de 5,618.1 millones de dólares a 5,360.1 millones de dólares. Asimismo, es previsible un aumento en el número de connacionales que podrían ser repatriados.

La inflación a nivel mundial ha ido disminuyendo después de los shocks de oferta derivados de la pandemia y de la guerra en Ucrania; sin embargo, aún se mantiene por encima de los objetivos de los bancos centrales en gran parte de los países.

Esta mejoría relativa ha permitido una disminución de las tasas de corto plazo. No obstante, el aumento en las tasas arancelarias, así como potenciales incrementos en los conflictos armados en Medio Oriente y el este de Europa, podrían generar presiones en los precios de las mercancías y de los energéticos. Lo que limitaría la capacidad de los países para normalizar o disminuir sus tasas de interés.

En este contexto, es importante considerar que, tras un largo periodo de tasas de interés bajas, después de 2022 las tasas de largo plazo crecieron rápidamente y se mantienen en un nivel relativamente alto(2). Lo que impacta las inversiones, principalmente en los países emergentes o los altamente endeudados. Lo anterior, sumado a las políticas fiscales implementadas para enfrentar la pandemia y el incremento en los precios, provoca que el espacio fiscal con el que cuentan los países se vea reducido.

En los últimos 5 años, el servicio de la deuda de los países se ha incrementado(3), limitando las herramientas disponibles para impulsar el crecimiento económico y en algunos casos podría generar presiones para realizar ajustes en el gasto público.

Al respecto, se espera que la deuda pública como proporción del PIB crezca en los países de la Unión Europea, principalmente impulsada por el aumento en el gasto militar; en China, derivado de los apoyos fiscales a la inversión y al consumo interno; y en los países emergentes(4).

Por su parte, en EUA el paquete fiscal recientemente aprobado implicará un crecimiento importante del déficit fiscal.

En este contexto, se espera que algunas de las mayores economías presenten un menor dinamismo en 2025. De acuerdo con el FMI, China pasaría de un crecimiento de 5.0% en 2024 a 4.0% en 2025, Brasil pasaría de 3.4% a 2.0%, Rusia de 4.1% a 1.5%, Francia de 1.1% a 0.6%, y Canadá de 1.5% a 1.4%. Por otro lado, mientras en China y varios países del este asiático (Indonesia, Malasia, Filipinas, Singapur y Tailandia) la producción industrial ha seguido creciendo; en Japón y los países más grandes de la Unión Europea se ha mantenido estancada(5).

Los cambios en el comercio mundial presentan grandes retos para los modelos de crecimiento basados en exportaciones, o al menos en la forma como se habían desarrollado en las últimas décadas. En este escenario, el crecimiento del consumo interno de los países cobrará mayor relevancia como motor de desarrollo, junto con la reorganización de las cadenas productivas con una visión regional.

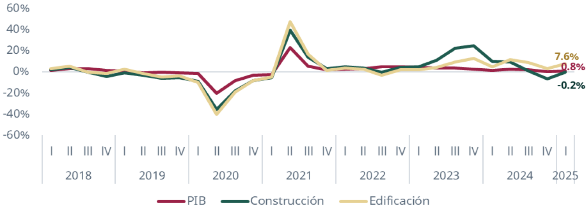

A nivel nacional, los aspectos derivados del contexto internacional han generado una reducción en las expectativas de crecimiento que se han moderado, BANXICO ajustó a 0.1%, la expectativa para 2025. Durante el primer trimestre de 2025 el PIB aumentó 0.7% respecto al mismo periodo del año anterior, mientras que en el sector de la construcción se presentó una disminución de -0.2%.

Grafica 1. Evolución del PIB 2018-2024 a precios constantes (Variación porcentual anual)

Fuente: Elaborado por SHF con información del INEGI

Por lo anterior, es pertinente resaltar la relevancia que tiene el ámbito de la vivienda en el crecimiento económico del país. De acuerdo con datos de la Cuenta Satélite de Vivienda 2023 (INEGI), el PIB del sector vivienda representó el 5.1% del total nacional.

Tabla 1. Participación del sector de la construcción en el PIB nacional

| Año

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| Construcción

| 6.0%

| 5.8%

| 5.2%

| 5.4%

| 5.4%

| 6.0%

| 6.1%

|

| Edificación

| 4.4%

| 4.3%

| 3.8%

| 4.0%

| 3.9%

| 4.1%

| 4.3%

|

| Vivienda

| 5.4%

| 5.5%

| 5.3%

| 5.3%

| 5.1%

| 5.1%

| ND

|

Fuente: Elaborado por SHF con información de INEGI.

Si bien este desempeño es crucial para acelerar la dinámica económica, éste se encuentra condicionado por múltiples factores que, en un entorno estable, posibilitan un desarrollo equilibrado de la oferta y la demanda en el sector habitacional.

a) Adquisición de vivienda

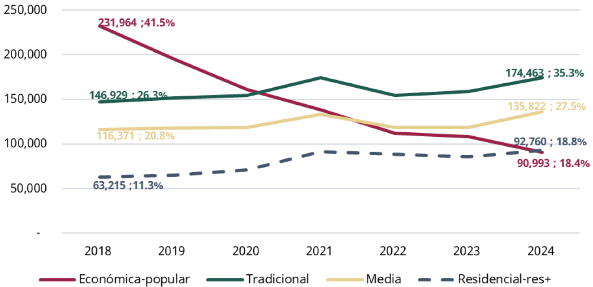

En 2018 el 41.5% de la vivienda asociada a un crédito hipotecario garantizado era económica-popular, mientras que este porcentaje en 2024 se ubicó en 18.4%. Es decir, la participación de la vivienda económico-popular ha caído en más de 20 puntos porcentuales en los últimos 6 años. En tanto que la vivienda media y residencial han ganado terreno pasando de 20.8% y 11.3% en 2018 a 27.5% y 18.8% respectivamente.

Gráfica 2. Viviendas por clase a nivel nacional

Nota: Clase económica-popular: valor menor de 200 UMAS; clase tradicional: entre 200 y 350 UMAS; clase media: entre 350 y 750 UMAS; y clase residencial-residencial plus: más de 750 UMAS.

Fuente: Elaborado por SHF con información propia

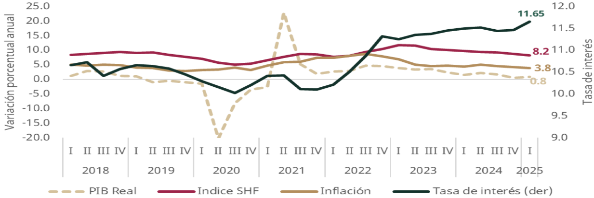

Otro elemento por destacar lo constituye el comportamiento de las tasas de interés que, ante el volátil comportamiento de los indicadores internacionales, ha mantenido un incremento de largo plazo desde inicio de 2022, teniendo al primer trimestre de 2025 tasas promedio del 11.65%.

Gráfica 3. Índice SHF de precios de la vivienda, PIB real, Inflación y tasa de interés

Fuente: Elaborado por SHF con información propia.

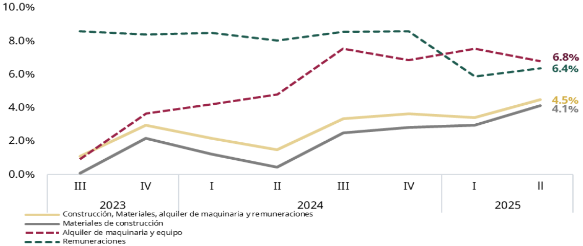

Asimismo, de acuerdo con el Índice Nacional de Precios al Productor (INPP) para materiales, alquiler de maquinaria y remuneraciones de la construcción, se han incrementado los precios de los materiales de construcción, así como maquinaria y mano de obra. Lo cual tiene un efecto circular en los precios finales de la vivienda, y con ello una menor asequibilidad por parte de los posibles acreditados.

Gráfica 4. Índice Nacional de Precios al Productor (INPP) para materiales, alquiler de maquinaria y remuneraciones

de la construcción

(Variación % anual)

Fuente: Elaborado por SHF con información de INEGI.

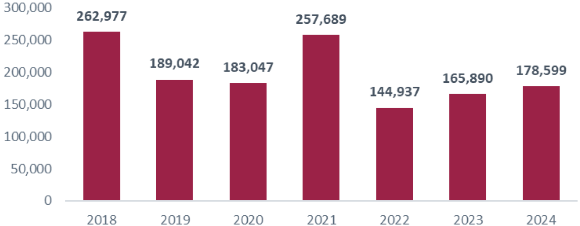

Como resultado de este entorno, la generación de viviendas nuevas se ha frenado, como se observa a través del Registro Único de Vivienda (RUV) mientras para 2018 se registraron 262,977 viviendas, para 2024, el registro alcanzó 178,599 viviendas, es decir una reducción de 84,378 viviendas, lo que implica una disminución del 32.1%

Gráfica 5. Viviendas registradas.

Fuente: Elaborado por SHF con información del RUV.

Tan solo para 2025, de enero a junio se registraron 91,581 viviendas, lo cual representa el 51.3% del total de las viviendas registradas en 2024. En el comparativo de enero - junio de 2024 respecto a 2025, se observó un descenso de 3.9% en el registro.

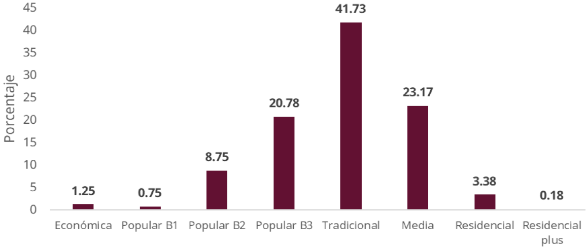

Del total de vivienda nueva registrada por el RUV en 2024, el 31.53% fue de clase económica-popular (valor menor de 200 UMAS(6)), el 41.73% vivienda de clase tradicional (entre 200 y 350 UMAS), 23.17% de clase media (entre 350 y 750 UMAS) y el 3.56% de clase residencial-residencial plus (más de 750 UMAS).

Gráfica 6. Porcentaje de vivienda registrada según clase en 2024 a nivel nacional.

Nota: Por cuestiones de redondeo la suma no da 100%

Fuente: Elaborado por SHF con información de RUV

Para el periodo 2020-2024, Nuevo León, Jalisco y el Estado de México son las entidades federativas con la mayor cantidad de vivienda nueva registrada cada año; mientras que Campeche y Tabasco son las entidades federativas que tradicionalmente cuentan con menos vivienda registrada, este fenómeno se replica cuando consideramos la inclusión financiera.

b) Demanda de vivienda

La demanda de vivienda tiene como base el nivel de ingreso de la población, el costo de las viviendas y el acceso al financiamiento.

Dichas variables han presentado el siguiente comportamiento:

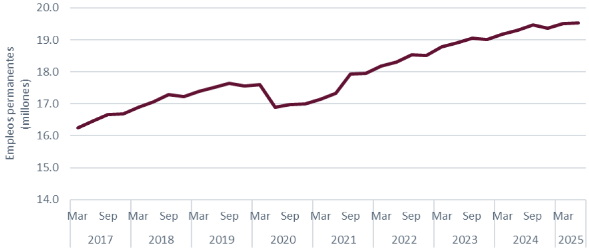

i) Empleo

Durante el primer semestre de 2025 se han generado 87,287 empleos, llegando a una cifra de 22,325,666. Comparado con el mismo semestre del año previo el empleo creció 0.03%.

Si bien durante los años recientes se han incrementado los niveles salariales y de empleo formal, en estos últimos meses se ha empezado a observar una desaceleración en el nivel de empleo ante el actuar cauteloso de los inversionistas, sin embargo, estos elementos mantienen su trayectoria ascendente.

Gráfica 7. Evolución del empleo permanente.

Fuente: Elaborado por SHF con información de la Secretaría del Trabajo y Prevención Social.

ii) Demanda estimada de vivienda

La demanda estimada de vivienda para 2025 contempla 809,199 financiamientos, que se distribuirán de la siguiente manera:

· Adquisición de vivienda nueva: concentrará 242,679 acciones de vivienda y el 30% del mercado estimado para 2025.

· Adquisición de vivienda existente: se estima alcance las 221,042 viviendas a lo largo de 2025 (27.3% del total de la demanda).

· Mejoramientos: la demanda de mejoramientos estimada es de 345,478 créditos (42.7% del mercado).

La estimación de vivienda por entidad federativa es la siguiente:

· Las entidades federativas en las que se demandarán más créditos para adquisición de vivienda nueva serán: Nuevo León (32,104), Jalisco (22,903), Estado de México (16,932), Quintana Roo (15,149) y Guanajuato (12,928). Estas cuatro entidades federativas concentran el 41% del total de la demanda estimada para estos créditos.

· El Estado de México será la entidad federativa que mayor número de acciones de adquisición de vivienda existente requerirá (19,677), seguida por Jalisco (19,018), Nuevo León (18,520) y Chihuahua (15,777). Estas entidades federativas concentran 72,922 acciones de las 221 mil estimadas.

· Respecto a los créditos de mejoramiento, se estima que en el Estado de México se demandarán 45,588, seguido por Jalisco con 27,938, Nuevo León con 25,332 y Chihuahua con 17,580. Estas entidades federativas concentran casi el 34% de la demanda estimada de estos créditos.

iii) Precios de la vivienda

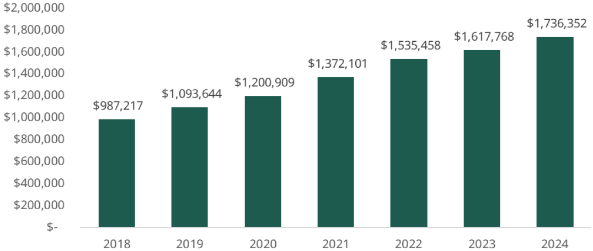

El valor promedio por avalúo de inmuebles habitacionales en el país pasó de 987,217 pesos en 2018 a 1,736,352 pesos en 2024, lo que representa un aumento del 76% en seis años.

Gráfica 8. Valor promedio por avalúo de inmuebles habitacionales en el país 2018 - 2024.

(Pesos corrientes)

Fuente: Elaborado por SHF con información propia.

c) Rezago habitacional ampliado

El Rezago Habitacional está integrado por viviendas en hacinamiento (más de 2.5 personas por cuarto en la vivienda), viviendas construidas con materiales precarios (señalados en la Tabla 2) y, por último, las viviendas sin escusado. Las viviendas con una o más de estas carencias suman el Rezago Habitacional Ampliado (RHA).

Tabla 2. Materiales que se consideran como precarios para el cálculo del RHA

| Tipo de rezago

| Características que considera

|

| En paredes | Material de desecho, lámina de cartón, carrizo, bambú, palma, embarro, bajareque, lámina metálica o de asbesto, y madera. |

| En techos | Material de desecho, lámina de cartón, palma, paja, lámina metálica o de asbesto, madera o tejamanil y teja. |

| En pisos | Tierra |

Fuente: Elaborado por SHF con información de CONAVI

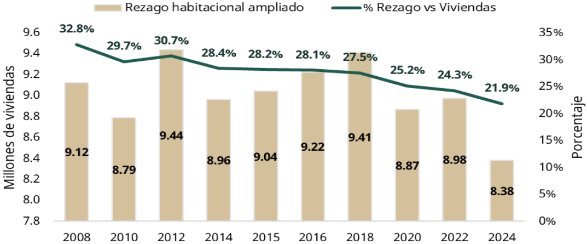

En el país, 22 de cada 100 viviendas se encuentra en condición de rezago habitacional(7). Comparando 2022 y 2024, las viviendas en condición de rezago habitacional disminuyeron 6.6%. En 2024 se registró un aumento del parque habitacional (3.8%), por lo que la participación de las viviendas en rezago respecto al total del parque habitacional disminuyó 2.4% (pasó de 24.3% a 21.9%).

Gráfica 9. Rezago Habitacional Ampliado histórico, 2008-2024.

(Millones de viviendas y porcentaje)

Fuente: Elaborado por SHF con información de INEGI

En términos absolutos, 595,864 viviendas salieron de su condición de rezago. Si comparamos 2022 con 2024 pasaron de 8.98 a 8.38 millones de viviendas en esta situación. En términos relativos -respecto al total de las viviendas-, el RHA muestra una tendencia a la baja, esto considerando la variación entre 2008 y 2022, la cual fue de -10.9 puntos porcentuales.

Según la ENIGH 2024, de los 8.38 millones de viviendas en condición de rezago, 6.21 millones contaron con una carencia, 1.52 millones con dos, 508 mil con tres, 123,870 con cuatro y 17,518 con los cinco tipos de carencias posibles.

Tabla 3. Viviendas según cantidad de rezagos presentes. 2018 - 2024.

| Año

| Cantidad de rezagos

| Total

|

| 1

| 2

| 3

| 4

| 5

|

| 2018

| 6,553,786

| 2,024,942

| 643,222

| 167,891

| 20,004

| 9,409,845

|

| 2020

| 6,424,941

| 1,794,636

| 508,340

| 127,849

| 11,457

| 8,867,223

|

| 2022

| 6,535,363

| 1,718,862

| 548,752

| 155,892

| 18,540

| 8,977,409

|

| 2024

| 6,208,790

| 1,523,330

| 508,037

| 123,870

| 17,518

| 8,381,545

|

Fuente: Elaborado por SHF con información de INEGI

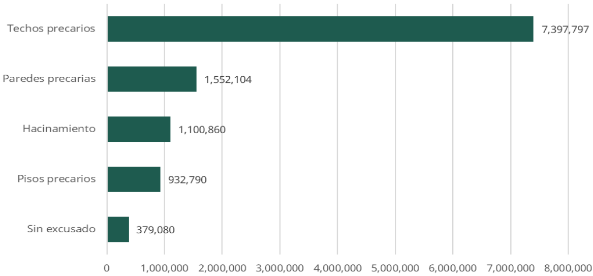

El tipo de rezago más predominante a nivel nacional es la presencia de techos precarios, con 7,397,797 de viviendas afectadas; mismos que pueden ser atendidos con un crédito de mejoramiento.

Gráfica 10. Carencias en las viviendas, 2024*

* La cantidad de viviendas reflejada es mayor a 8,381,545 debido a que una vivienda puede tener más de un rezago.

Fuente: Elaborado por SHF con información de INEGI

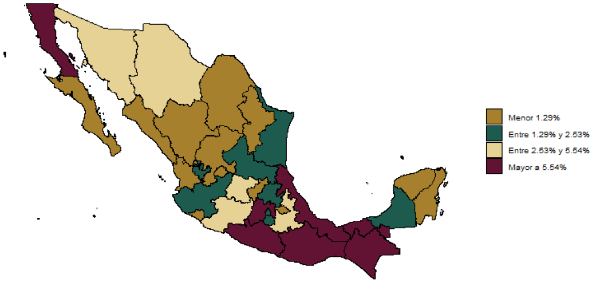

El rezago habitacional nacional se concentra principalmente en Veracruz (13%), Chiapas (12.1%), Oaxaca (7.3%), Estado de México (6.4%) y Guerrero (5.8%).

Características del rezago habitacional en México:

· El RHA totalizó 8,381,545 viviendas en 2024, que representa el 21.9% del total de viviendas habitadas en el país (38.36 millones en 2024).

· Dado que una vivienda puede presentar más de una carencia, y con el objetivo de facilitar la interpretación de los resultados, a continuación, se desglosa la cantidad de viviendas en rezago habitacional según sus carencias priorizadas(8). A nivel nacional, se identificaron 1,100,860 viviendas en condición de hacinamiento. Excluyendo éstas, 7,187,679 viviendas presentaron carencias en los materiales de construcción. Finalmente, 93,006 viviendas registraron únicamente la carencia de escusado, sin presentar hacinamiento ni materiales precarios.

Tabla 4. Viviendas en rezago según ingreso, 2020 - 2024

(Número y porcentaje)

| Concepto

| 2022*

| 2024**

| Variación porcentual

|

| Viviendas

| Porcentaje

| Viviendas

| Porcentaje

|

| Menos de 2 SM

| 5,086,744

| 56.7%

| 5,501,733

| 65.6%

| 8.2%

|

| De 2 a 4 SM

| 2,693,911

| 30.0%

| 2,186,737

| 26.1%

| -18.8%

|

| De 4 a 6 SM

| 738,953

| 8.2%

| 463,025

| 5.5%

| -37.3%

|

| De 6 a 8 SM

| 258,718

| 2.9%

| 144,809

| 1.7%

| -44.0%

|

| De 8 a 10 SM

| 86,703

| 1.0%

| 37,916

| 0.5%

| -56.3%

|

| Más de 10 SM

| 112,380

| 1.3%

| 47,325

| 0.6%

| -57.9%

|

| RHA

| 8,977,409

| 100.0%

| 8,381,545

| 100.0%

| -6.6%

|

* Los salarios mínimos hacen referencia al salario mínimo de 2022.

** Los salarios mínimos hacen referencia al salario mínimo de 2024.

Fuente: Elaborado por SHF con información de INEGI.

Si bien este fenómeno se presenta en todas las regiones del país, incluso en las ciudades que presentan mayor desarrollo económico y mejores niveles de ingreso, especial atención merecen aquellas regiones que tradicionalmente han presentado los mayores niveles de rezago habitacional.

A nivel estatal, se observa que el RHA se concentra principalmente en las entidades ubicadas en la zona sur - sureste del país.

Gráfica 11. Concentración del RHA por entidad federativa 2024.

Fuente: Elaborado por SHF con información de INEGI.

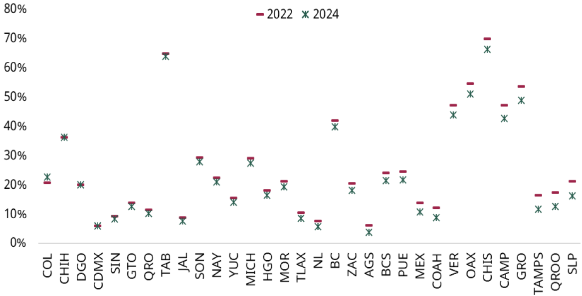

Gráfica 12. Aumento o disminución del RHA por entidad federativa, 2022 - 2024*

(Porcentaje)

*Ordenadas de manera descendente según el alza / baja del RHA.

Fuente: Elaborado por SHF con información de INEGI.

d) Financiamiento de Vivienda

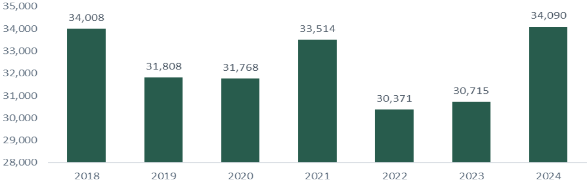

El número de acciones otorgadas por la Banca Comercial, INFONAVIT y FOVISSSTE (de acuerdo con el Sistema Nacional de Información e Indicadores de Vivienda) permaneció sin cambios significativos entre 2018 - 2021 (más de 32 mil acciones en promedio por mes). En 2022 y 2023 la cantidad de acciones disminuyó a poco más de 30 mil acciones; mientras que en 2024 el promedio mensual aumentó a 34,090.

Gráfica 13. Acciones otorgadas de manera mensual (promedio) por año.

Fuente: Elaborado por SHF con información del SNIIV

En los últimos siete años, la participación de las instituciones gubernamentales en el otorgamiento de créditos hipotecarios ha disminuido, pasando de tener el 84.2% del mercado en 2018 a 77.4% en 2024.

Tabla 5. Participación en el otorgamiento de créditos de adquisición según institución y año.

| Año

| Banca Comercial

| FOVISSSTE

| INFONAVIT

| Instituciones gubernamentales

|

| 2018

| 15.8%

| 11.2%

| 73.0%

| 84.2%

|

| 2019

| 18.6%

| 11.9%

| 69.5%

| 81.4%

|

| 2020

| 19.2%

| 11.9%

| 69.0%

| 80.8%

|

| 2021

| 24.6%

| 11.5%

| 63.9%

| 75.4%

|

| 2022

| 29.0%

| 11.9%

| 59.1%

| 71.0%

|

| 2023

| 26.7%

| 8.9%

| 64.4%

| 73.3%

|

| 2024

| 22.6%

| 8.2%

| 69.2%

| 77.4%

|

Fuente: Elaborado por SHF con información del SNIIV

Tabla 6. Financiamiento de viviendas 2023 - 2025 (monto)

(Miles de millones de pesos corrientes)

| Organismo

| Adquisición

| Mejoramientos

|

| 2023

| 2024

| 2025*

| 2023

| 2024

| 2025*

|

| ONAVIS

| 171.71

| 217.96

| 62.87

| 6.54

| 11.65

| 1.96

|

| FOVISSSTE

| 28.98

| 32.16

| 8.59

| 0.01

| 0.01

| 0.00

|

| INFONAVIT

| 142.73

| 185.80

| 54.28

| 5.58

| 10.54

| 1.88

|

| SHF

| -

| -

| -

| 0.95

| 1.09

| 0.09

|

| Entidades financieras

| 227.90

| 226.99

| 65.50

| 3.37

| 2.27

| 1.08

|

| BANCA

| 227.48

| 226.57

| 65.28

| 3.37

| 2.27

| 1.08

|

| BANJERCITO

| 0.43

| 0.42

| 0.22

| -

| -

| -

|

| Subsidios federales

| -

| -

| -

| -

| -

| -

|

| CONAVI

| -

| -

| -

| -

| -

| -

|

| FONHAPO

| -

| -

| -

| -

| -

| -

|

| Otros organismos

| 0.04

| -

| 0.02

| 0.03

| -

| 0.02

|

| ISSFAM

| -

| -

| -

| -

| -

| -

|

| CFE

| -

| -

| -

| -

| -

| -

|

| PEMEX

| -

| -

| -

| -

| -

| -

|

| HABITAT MÉXICO

| 0.03

| -

| 0.02

| 0.03

| -

| 0.02

|

| INVI

| 0.01

| -

| -

| -

| -

| -

|

* Datos a abril.

Fuente: Elaborado por SHF con información del SNIIV.

Durante el año 2024, el total del financiamiento en el sector de la vivienda se ubicó en el orden de los 444.95 mmdp, correspondiendo el 48.99% a Entidades Públicas (ONAVIS) y el 51.01% a Entidades Financieras privadas. Dicho financiamiento generó 409,347 acciones de vivienda, correspondiendo el 77.37% a las ONAVIS y el 22.63% a las Entidades Financieras.

Tabla 7. Acciones de viviendas 2023 - 2025 (acciones)

(Número de viviendas)

| Organismo

| Adquisición

| Mejoramientos

|

| 2023

| 2024

| 2025*

| 2023

| 2024

| 2025*

|

| ONAVIS

| 270,250

| 316,720

| 85,963

| 48,742

| 58,113

| 6,502

|

| FOVISSSTE

| 32,930

| 33,555

| 8,165

| 18

| 33

| 4

|

| INFONAVIT

| 237,320

| 283,165

| 77,798

| 9,607

| 16,235

| 2,702

|

| SHF

| -

| -

| -

| 39,117

| 41,845

| 3,796

|

| Entidades financieras

| 98,646

| 92,627

| 25,794

| 24,021

| 1,521

| 611

|

| BANCA

| 98,328

| 92,355

| 25,668

| 24,021

| 1,521

| 611

|

| BANJERCITO

| 318

| 272

| 126

| -

| -

| -

|

| Subsidios federales

| -

| -

| -

| -

| -

| -

|

| CONAVI

| -

| -

| -

| -

| -

| -

|

| FONHAPO

| -

| -

| -

| -

| -

| -

|

| Otros organismos

| 5,550

| -

| 70

| 353

| -

| 388

|

| ISSFAM

| -

| -

| -

| -

| -

| -

|

| CFE

| -

| -

| -

| -

| -

| -

|

| PEMEX

| -

| -

| -

| -

| -

| -

|

| HABITAT MÉXICO

| 552

| -

| 70

| 353

| -

| 388

|

| INVI

| 4,998

| -

| -

| -

| -

| -

|

* Datos a abril.

Fuente: Elaborado por SHF con información del SNIIV.

Se observa que las acciones emprendidas por las entidades gubernamentales han demostrado tener un impacto significativo en la generación de soluciones habitacionales para la población. En este sentido, SHF desempeña un papel estratégico en la coordinación con organismos públicos y privados, a fin de fortalecer la atención a las necesidades de financiamiento de las poblaciones de bajos ingresos. Asimismo, asegura la atención a entidades privadas (como agentes financieros y desarrolladores) que contribuyen a complementar una oferta integral de vivienda para todos los segmentos sociales.

e) Producción de vivienda

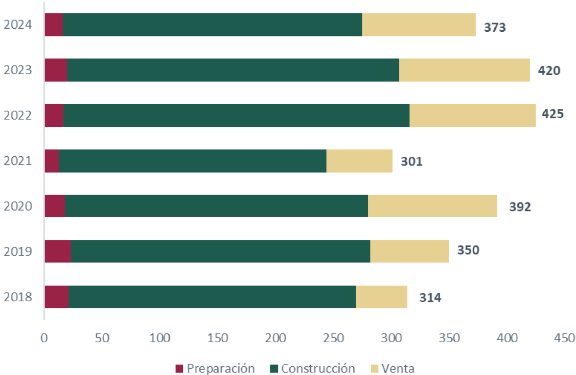

De acuerdo con el RUV se pueden distinguir tres momentos específicos en el proceso de construcción: el de preparación que es el tiempo que pasa entre que se registra la vivienda y empieza la verificación de avance de obra; el de edificación, que es el tiempo en que se lleva a cabo la construcción y el de venta que es el tiempo transcurrido entre que se obtiene el certificado de habitabilidad y se origina la vivienda.

Durante 2024, el mercado inmobiliario mostró una aceleración en sus tiempos medianos de construcción comparado con los reportados en 2022 y 2023.

Gráfica 14. Lapsos de construcción (días)

2018-2024

Elaborado por SHF con información de RUV

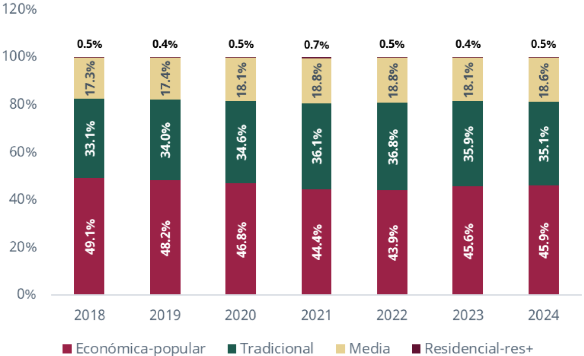

La distribución de la vivienda vigente(9) presentó variaciones entre 2018 y 2024. En 2018, la vivienda de clase económica-popular representaba el 49.1% del total, mientras que en 2024 su participación se redujo a 45.9%. En contraste, las de clase tradicional y media incrementaron su participación en el mismo periodo, con aumentos de 1.9% y 1.3% respectivamente.

Gráfica 15. Vivienda vigente por clase

2018-2024

Elaborado por SHF con información de RUV

Respecto a los desarrolladores se definieron cuatro categorías: La primera agrupa a aquellos con una cantidad de entre 10 y 200 viviendas "pequeños", la segunda entre 201 y 600 "medianos", en la tercera entre 601 y 2,600 "grandes", y finalmente en la última se encuentran aquellos con más de 2,600 viviendas vigentes "muy grandes".

Entre 2018 y 2024, se observó que el segmento catalogado como "muy grande" mostró un descenso de 2.8% en la cantidad de desarrolladores y un crecimiento de 0.9% en la cantidad de viviendas; mientras que el segmento "medianos" incrementó 6.3% en la cantidad de desarrolladores y 7.6% en la cantidad de viviendas.

Tabla 8. Cantidad de viviendas producidas según grupo de desarrollador

| Tipo de desarrollador

| 2018

| 2024

|

| Desarrolladores

| Viviendas

| Desarrolladores

| Vivienda vigente

|

| Núm.

| %

| Núm.

| %

| Núm.

| %

| Núm.

| %

|

| Pequeños

| 2,151

| 83.1%

| 104,861

| 18.4%

| 2,549

| 84.9%

| 118,670

| 19.9%

|

| Medianos

| 270

| 10.4%

| 89,645

| 15.7%

| 287

| 9.6%

| 96,438

| 16.2%

|

| Grandes

| 133

| 5.1%

| 143,679

| 25.2%

| 130

| 4.3%

| 148,123

| 24.8%

|

| Muy grandes

| 36

| 1.4%

| 231,741

| 40.7%

| 35

| 1.2%

| 233,905

| 39.2%

|

| Total

| 2,590

| 100.0%

| 569,926

| 100.0%

| 3,001

| 100.0%

| 597,136

| 100.0%

|

Elaborado por SHF con información de RUV

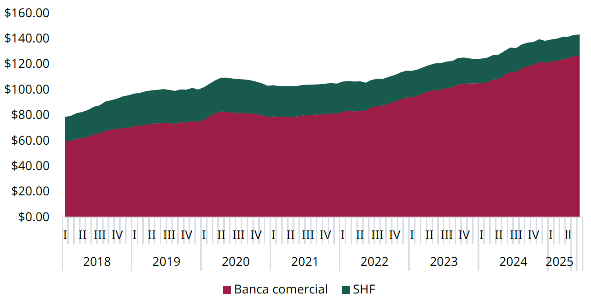

El saldo del crédito puente a junio de 2025 fue 143.36 mmdp, mostrando un aumento del 7.7% comparado con el mismo mes de 2024.

De junio de 2018 a junio de 2025, el saldo del crédito puente ha crecido en 56.59 mmdp.

Gráfica 16. Saldo de Crédito Puente

(Miles de millones de pesos corrientes)

Elaborado por SHF con información de CNBV

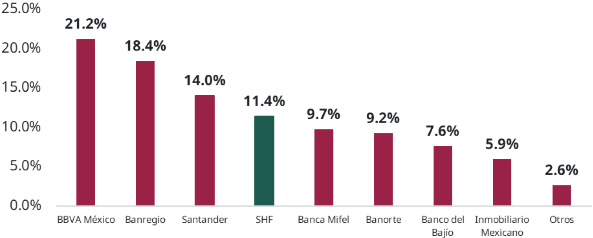

Durante los últimos años la participación de SHF en el saldo de crédito puente ha disminuido de forma gradual. En 2018 representó el 26.5% del total, mientras que para el mes de junio de 2025 su participación se redujo al 11.4%.

Actualmente la banca comercial concentra el 88.6% del total del mercado destacando BBVA y Banregio como las instituciones con mayor participación, con 21.2% y 18.4%, respectivamente.

Gráfica 17. Saldo de Crédito Puente, junio 2025

(Participación)

Fuente: Elaborado por SHF con información de CNBV.

f) Necesidades de vivienda

· El tamaño de los hogares presenta una tendencia a la baja, al pasar de 3.60 personas por hogar en 2018 a 3.35 en 2024. La reducción en el promedio de personas por hogar, aunque limitada, pone en evidencia el posible cambio en el tipo de vivienda que se demandará en el presente y el futuro próximo.

· De 2018 a 2024 aumentó la proporción de hogares de 3 personas o menos en el país. En 2018 el 50.2% de los hogares contaban con 3 personas o menos, para 2024 estos pasaron a representar el 54.2%, reforzando la conclusión previa sobre los cambios en las necesidades de tipo de vivienda.

· Se estima que en el 2040 la población habrá superado los 144 millones de personas, lo que representa un crecimiento del 9.2% respecto a 2024. El continuo crecimiento de la población impactará en un aumento de la demanda de vivienda. (CONAPO 2024).

· Para 2040 se estima que las entidades federativas que presentarán un mayor crecimiento de su población respecto al 2024 serán: Baja California Sur con un aumento de 28.0%, Quintana Roo con 25.6%, Querétaro con 24.2% y Nuevo León con 23.2%. Por otra parte, Guerrero, Veracruz y la Ciudad de México presentarán una disminución de la población en este periodo, 3.7%, 4.6% y 6.5% respectivamente.

· En 2024, el 8.5% de la población tenía 65 años o más, se estima que para 2030 el 10.4% de la población se encuentre en este rango, y para 2040 represente el 14.4%. Lo anterior muestra una tendencia hacia el envejecimiento de la población, por lo que las soluciones de vivienda deberán considerar las necesidades derivadas de las diferentes etapas de vida, atendiendo la nueva composición de los hogares.

Tabla 9. Números de hogares e integrantes promedio por hogar a nivel nacional.

| | 2018

| 2020

| 2022

| 2024

|

| Hogares a nivel nacional | 34,400,515

| 35,749,659

| 37,560,123

| 38,830,230

|

| Promedio de integrantes por hogar | 3.60

| 3.55

| 3.43

| 3.35

|

Fuente: Elaborado por SHF con información de INEGI.

g) Capacidad de pago de los hogares

En 2024, con base en los resultados de la ENIGH 2024, el 10% de los hogares con menores ingresos (Decil I) registró un ingreso promedio anual de 50,913 pesos, equivalente a 0.56 SMA. En contraste, el 10% de los hogares con mayores ingresos (Decil X) alcanzó ingreso promedio anual de 854,405 pesos, es decir 9.41SMA.

Tabla 10. Capacidad de pago de los hogares

Ingreso promedio anual por decil en los hogares durante 2024

(Pesos y salarios mínimos anuales)

| Decil

| Ingreso promedio

| SMA

|

| I

| 50,913

| 0.56

|

| II

| 93,755

| 1.03

|

| III

| 125,083

| 1.38

|

| IV

| 155,887

| 1.72

|

| V

| 188,678

| 2.08

|

| VI

| 226,698

| 2.50

|

| VII

| 274,286

| 3.02

|

| VIII

| 339,817

| 3.74

|

| IX

| 442,307

| 4.87

|

| X

| 854,405

| 9.41

|

Fuente: Elaborado por SHF con información del INEGI.

Considerando el ingreso promedio por decil, y que los hogares destinan cerca del 30% de sus ingresos para adquirir una vivienda (pagos hipotecarios), se tiene que, en los primeros 3 deciles, solo el 0.1% de viviendas del mercado son accesibles.

En resumen:

· El 27.5% de los hogares en México no contaban con una vivienda propia en 2024. De estos, el 83.3% no puede adquirir una vivienda de 660,106 pesos o más(10).

· El 44.6% de las viviendas en rezago se localizan en Veracruz (13%), Chiapas (12.1%), Oaxaca (7.3%), México (6.4%) y Guerrero (5.8%).

· La Inversión Fija bruta decreció 7.1% en mayo de 2025 en el comparativo anual. Desde mayo de 2024 desaceleró su crecimiento y en septiembre del mismo año cayó la inversión.

· Los precios de los materiales de construcción, alquiler de maquinaria y remuneraciones crecieron 4.5% en el segundo trimestre de 2025. En el segundo trimestre de 2025 el precio de las viviendas aumentó 8.7%. En los últimos 6 años (2019 - 2024) el crecimiento promedio anual ha sido de 8.5%.

· La política de vivienda ha privilegiado el abatimiento del rezago habitacional que en 2022 era de 8.98 millones de viviendas y hoy es de 8.38 millones de viviendas (2024) (ENIGH 2024), lo que significa una reducción del 6.6% y representa el 21.9% del total de las viviendas en México.

· Desde 2018, exceptuando 2021, existió una tendencia a la baja del registro de vivienda, en 2023, se rompió dicha tendencia. El registro de vivienda nueva del RUV de enero a junio de 2025 mostró un descenso de 3.9% respecto al mismo periodo de 2024. Durante los primeros seis meses de 2025 se han registrado 91,581 viviendas en el RUV.

Después de los acontecimientos derivados de la pandemia y los problemas geopolíticos durante 2022, el sector de la vivienda comenzó nuevamente a tomar impulso. Sin embargo, se observa un debilitamiento en el sector. La caída de la inversión fija bruta en mayo de 2025 (7.1%) refleja una menor actividad en la construcción, que se ha venido presentando desde mediados de 2024. Esta contracción se confirma con el descenso en el registro de vivienda nueva (3.9%).

La reducción en la colocación de vivienda nueva por parte del INFONAVIT, especialmente en la vivienda económica, ha contribuido a disminuir la producción, desplazando el enfoque hacia otras clases de vivienda. El crédito puente, por otro lado, muestra una expansión saludable con un crecimiento anual de 7.7% llegando a 143.36 mmdp en junio de 2025.

Por otra parte, el precio de los bienes inmuebles residenciales a nivel nacional presentó una desaceleración en su crecimiento desde el segundo trimestre de 2023 hasta el primer trimestre de 2025. Al cierre del segundo trimestre de 2025, los inmuebles residenciales se apreciaron 8.7% en la comparativa anual.

El sector vivienda enfrenta un entorno complejo: una reducción en la inversión y producción de vivienda económica, aumento de costos de producción, así como en los precios. Aunque hay avances destacables en el abatimiento del rezago habitacional y estabilidad en el empleo, el acceso a vivienda social representa un reto para la actual administración.

Tabla 11.- Problema Público

| Problema Público

| Descripción

|

| Disminución en la producción de vivienda. | Aumento en el costo del suelo en zonas consolidadas y falta de subsidios que incentiven la producción de vivienda. |

| Falta de financiamiento al sector de la vivienda. | Reducción en la producción de vivienda para los diversos segmentos de la población. |

| Incremento del costo de la vivienda, que hace que quede fuera del alcance de un gran porcentaje de mexicanos. | Encarecimiento de los insumos y mano de obra para construcción de vivienda. que impactan en el precio final de la misma. |

| Falta de alternativas de financiamiento hipotecario para la población. | No hay una gran variedad de productos que contemplen aquellas personas con niveles de ingresos no convencionales (economía mixta, no afiliados, etc.) |

Por lo tanto, es de suma importancia que SHF (considerando de manera integral las entidades que la componen) actúe coadyuvando en la atención a estas problemáticas, en dos vertientes. La primera la constituye el apoyar de manera decidida el fortalecimiento del financiamiento que detone una mayor cantidad de producción de vivienda en sus diferentes modalidades, lo que permitirá ampliar el efecto multiplicador de esta actividad. La segunda consiste en diversificar los canales de financiamiento para los diferentes grupos sociales de la población, a fin de que puedan tener acceso a un crédito hipotecario.

Dicha aportación de SHF, se enfocará en los siguientes mecanismos:

· Incrementar el financiamiento para la producción de vivienda.

· Impulsar el financiamiento directo e inducido para el sector vivienda.

· Generar productos adicionales de financiamiento para adquisición de vivienda.

· Promover, a través de diversos productos de microfinanciamiento, una mayor inclusión financiera de la población.

· Contribuir en la generación de vivienda sustentable.

El PND 2025-2030 contempla un enfoque que considera que el Estado tiene la responsabilidad de promover, respetar, proteger y garantizar los derechos sociales, siguiendo los principios de universalidad, interdependencia, indivisibilidad y progresividad. Toda la población debe poder satisfacer sus necesidades básicas y tener garantizado el acceso a educación, salud, vivienda adecuada y al sistema financiero.

Es en ese contexto que SHF considera en su Programa Institucional 2025-2030 y en congruencia con su ley orgánica, el fortalecer el acceso al derecho a la vivienda y a la inclusión financiera de los todos los sectores de la población, a partir de garantizar el acceso al financiamiento a los diversos agentes ligados a dicho sector.

Además, considera su alineación al PND 2025-2030 en el Eje General 2: Desarrollo con bienestar y humanismo, Republica con acceso a vivienda(11), en el Objetivo 2.9 "Garantizar el derecho a una vivienda adecuada y sustentable que mejore la calidad de vida de la población mexicana, contribuyendo a cerrar las brechas de desigualdad social y territorial."

Asimismo, se vincula a la Estrategia 2.9.2: "Impulsar el financiamiento en el sector vivienda mediante mecanismos y programas que faciliten la adquisición, autoproducción y mejora de viviendas con el objetivo de reducir el rezago habitacional."

El presente Programa Institucional se alinea con el PRONAFIDE 2025-2030 al Objetivo 6. "Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población", y a la Estrategia 6.5 "Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal." Así como a las Líneas de acción 6.5.7. "Coadyuvar con financiamiento en el desarrollo y construcción de un millón de casas en apoyo a programas de vivienda popular" y 6.5.8. "Impulsar mediante financiamiento una mayor inclusión financiera en la población objetivo, para adquisición de vivienda, el mejoramiento y la autoproducción en la población de bajos ingresos o en condiciones de rezago habitacional promoviendo vivienda sustentable."

Para ello, SHF trabajará en el ámbito de sus atribuciones, en coordinación con las instituciones públicas de vivienda, y mediante acciones concertadas con los sectores social y privado, con el fin de poder contribuir al abatimiento del rezago habitacional y en incrementar la inclusión financiera.

Los objetivos estratégicos planteados en el siguiente documento se encuentran alineados a las directrices establecidas en los objetivos del PND 2025-2030, así como al PRONAFIDE 2025-2030, PNV 2025-2030 y programas transversales.

| Objetivos del Programa Institucional SHF 2025-2030

|

1.- Contribuir al abatimiento del Rezago Habitacional mediante el financiamiento de acciones de vivienda(12) a través de entidades financieras dirigidas a diversos segmentos de la población. |

2.- Impulsar el financiamiento directo e inducido para el sector de la vivienda a través de entidades financieras con el fin de fortalecer su capacidad productiva. |

3.- Contribuir al desarrollo de vivienda sustentable con el fin de reducir la huella ambiental generada por la construcción de vivienda. |

6.1 Relevancia del Objetivo 1: Contribuir al abatimiento del Rezago Habitacional mediante el financiamiento de acciones de vivienda a través de entidades financieras dirigidas a diversos segmentos de la población.

En 2024, el 27.5% de los hogares en México no contaban con una vivienda propia y de éstos, el 83.3% no puede adquirir una vivienda de 660,106 pesos o más. Asimismo, el 21.9% de las viviendas en México (8.38 millones) están en condiciones de rezago habitacional.

Considerando que, dentro de los 100 compromisos presidenciales, la VI República se refiere al acceso a la vivienda, y el Eje General 2 "Desarrollo con bienestar y humanismo" del PND 2025-2030, establece como derecho el acceso a una vivienda digna, el Objetivo 1 de SHF "Incrementar el financiamiento de soluciones de vivienda" se alinea con la Estrategia 2.9.2 del PND 2025-2030 "Impulsar el financiamiento en el sector de vivienda mediante mecanismos y programas que faciliten la adquisición, autoproducción y mejora de viviendas, con el objetivo de reducir el rezago habitacional."

Una de las aspiraciones más apreciadas por las familias es la adquisición de una vivienda digna, por lo que SHF buscará fortalecer las acciones de financiamiento que permitan generar soluciones habitacionales para la población. Por un lado, SHF incrementará el financiamiento para la producción de vivienda y, por otro lado, generará productos de financiamiento, tanto para adquisición como para mejoramiento de vivienda. Para lograrlo, concentrará sus esfuerzos en diversos sectores sociales, con especial énfasis en las regiones donde incide un mayor rezago habitacional y un bajo nivel de inclusión financiera.

Cabe mencionar también que la actual administración ha diseñado el Programa Nacional de Vivienda para el Bienestar, el cual coordina las acciones de construcción de viviendas y rentas que realizarán el INFONAVIT, FOVISSSTE y CONAVI, bajo la coordinación de la SEDATU, y con quienes SHF participará en el ámbito de sus atribuciones.

Todas las acciones mencionadas coadyuvarán en mitigar el rezago habitacional y generar una mayor inclusión financiera de los diversos sectores de la población.

6.2 Relevancia del Objetivo 2: Impulsar el financiamiento directo e inducido para el sector de la vivienda a través de entidades financieras con el fin de fortalecer su capacidad productiva.

El apetito de financiamiento de crédito puente por parte de la banca comercial ha aumentado, acaparando el 88.1% del mercado, por lo que SHF ha disminuido gradualmente su participación a 11.9%.

El mandato que dio origen a SHF, considerando las entidades que la conforman (FOVI y SCV-SHF), tiene como objetivo central el impulso al desarrollo del sector de la vivienda a través del financiamiento directo e inducido, lo que permitirá generar un efecto multiplicador en distintos sectores económicos, reducir las brechas de desigualdad y favorecer el acceso efectivo de la población al derecho fundamental de una vivienda adecuada.

SHF continuará otorgando créditos puente a desarrolladores a través de entidades financieras, con el fin de dar continuidad al proceso productivo de vivienda. Para ello, es crucial garantizar la liquidez necesaria para su operación, así como proveer instrumentos financieros que contribuyan a mitigar los niveles de riesgo y a fomentar la actividad de los distintos agentes que participan en el sector.

Se fomentará la creación de condiciones para que los esquemas de crédito de SHF relacionados con oferta de vivienda sean accesibles para la población. Una tarea primordial de SHF será la de fortalecer la presencia de intermediarios financieros sólidos y eficientes para dispersar el crédito y lograr una mayor inclusión financiera, robustecer su operación y cobranza mediante garantías que permitan disminuir el riesgo e incentivar la oferta de alternativas crediticias.

De ahí la importancia de mantener el financiamiento a los desarrolladores que atienden a los diversos segmentos del sector, ya que esto permite fortalecer la derrama económica generada por el efecto multiplicador de las actividades ligadas al sector de la vivienda.

6.3 Relevancia del Objetivo 3: Contribuir al desarrollo de vivienda sustentable con el fin de reducir la huella ambiental generada por la construcción de vivienda.

El Gobierno de México, a través del PND 2025-2030, establece al Desarrollo Sustentable como eje de su Política Social, al reconocerlo como un factor clave para garantizar el bienestar de la población. En ese sentido, SHF al ser una Institución de Banca de Desarrollo al sector de la vivienda, continuará impulsando una visión sustentable a mediano y largo plazo, generando alternativas de financiamiento que promuevan la generación de viviendas sustentables y asequibles.

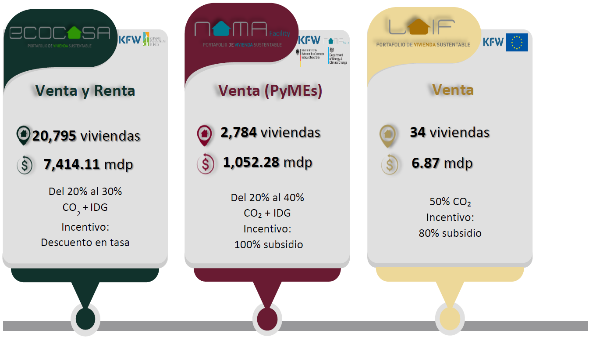

Desde 2013, SHF destaca su compromiso con el ambiente mediante la operación del portafolio de vivienda sustentable impulsado por el Programa EcoCasa, que ha generado un mercado de casas sustentables con menores emisiones de CO2 para familias de bajos ingresos.

Así mismo ha alineado sus estrategias con tratados y acuerdos nacionales e internacionales entre los que destacan los siguientes:

· El Protocolo de Sustentabilidad de la ABM: Las Instituciones Financieras acuerdan un marco de gestión y lineamientos en materia de sustentabilidad, con el objetivo de institucionalizar el compromiso del sector bancario con el Desarrollo Sustentable de México.

· La Agenda 2030 para el Desarrollo Sostenible: Es un plan de acción a favor de las personas, el planeta y la prosperidad, que también tiene la intención de fortalecer la paz universal y el acceso a la justicia.

· La Nueva Agenda Urbana de la ONU Hábitat: Establece un plan de acción para lograr un desarrollo urbano sostenible con elementos de inclusividad, resiliencia, prosperidad y sostenibilidad ambiental.

· El Acuerdo de París: Busca disminuir la temperatura del planeta y reducir las emisiones de GEI al 2030. Particularmente, para el sector residencial.

· Los Principios de Ecuador: Establecen criterios con los cuales el sector financiero analiza la viabilidad de un proyecto y su impacto en el medio ambiente.

· Taxonomía Sostenible de México: Sistema de clasificación que identifica y etiqueta actividades económicas y financieras que contribuyen al desarrollo sostenible y al logro de objetivos ambientales y sociales.

En este sentido, SHF se ha sumado activamente a estos esfuerzos, adoptando un enfoque integral que busca reducir el impacto ambiental y social de la construcción de vivienda, el cual se refleja en la operación de su Portafolio de Vivienda Sustentable con los Programas EcoCasa, NAMA y LAIF.

De diciembre de 2018 a diciembre de 2024:

· Se han certificado 23,613 viviendas con criterios de sustentabilidad.

· Se ha contribuido en la reducción de Gases de Efecto Invernadero, mitigando un total de 841,663.12 toneladas de CO2e.

· El 6.59% del número total de créditos otorgados por SHF en ese periodo fueron para vivienda sustentable.

· El 10.68 % del monto de créditos otorgados por SHF en ese periodo fue destinado para vivienda sustentable.

· Se han beneficiado a más de 94 mil personas en 22 Estados de la Republica.

· Se han otorgado 8,473 mdp, beneficiando a 33 desarrolladores de vivienda

Fuente: Elaborado por SHF con información propia

6.4 Vinculación de los objetivos del Programa Nacional de Financiamiento del Desarrollo 2025-2030

Los objetivos del Programa Institucional de SHF 2025-2030 se vinculan al PRONAFIDE 2025-2030 en el Objetivo 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población.

Se vincula a la Estrategia 6.5 "Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal."

Se vincula a las líneas de acción 6.5.7. "Coadyuvar con financiamiento en el desarrollo y construcción de un millón de casas en apoyo a programas de vivienda popular" y 6.5.8. "Impulsar mediante financiamiento una mayor inclusión financiera en la población objetivo, para adquisición de vivienda, el mejoramiento y la autoproducción en la población de bajos ingresos o en condiciones de rezago habitacional promoviendo vivienda sustentable."

| Objetivos del Programa Institucional SHF

2025-2030

| Objetivo del PRONAFIDE 2025 - 2030

| Estrategias del PRONAFIDE 2025 - 2030

|

| 1.- Contribuir al abatimiento del Rezago Habitacional mediante el financiamiento de acciones de vivienda a través de entidades financieras dirigidas a diversos segmentos de la población | 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población. | 6.5 Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal. |

| 2.- Impulsar el financiamiento directo e inducido para el sector de la vivienda a través de entidades financieras con el fin de fortalecer su capacidad productiva | 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población | 6.6 Impulsar el financiamiento en los sectores empresarial; agropecuario, rural, forestal, pesquero y de infraestructura, con el propósito de lograr una mayor inclusión financiera de su población objetivo, tomando en consideración a los pueblos indígenas y afromexicanos. |

| 3.- Contribuir al desarrollo de vivienda sustentable con el fin de reducir la emisión de Gases de Efecto Invernadero generada por la construcción de vivienda | 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población | 6.6 Impulsar el financiamiento en los sectores empresarial; agropecuario, rural, forestal, pesquero y de infraestructura, con el propósito de lograr una mayor inclusión financiera de su población objetivo, tomando en consideración a los pueblos indígenas y afromexicanos. |

7. Estrategias y líneas de acción Derivado de la nueva visión que orienta el quehacer de SHF, se fortalecerá el papel de la institución en la generación de oferta de vivienda, así como el apoyo a iniciativas que fomenten la demanda. Para conseguirlo, se intensificará la coordinación interinstitucional, a fin de cumplir las metas de la actual administración en materia de desarrollo urbano y vivienda, y ofrecer acceso a soluciones habitacionales para los sectores históricamente menos favorecidos. En este marco, se establecen las siguientes estrategias y líneas de acción:

Objetivo 1. Contribuir al abatimiento del Rezago Habitacional mediante el financiamiento de acciones de vivienda a través de entidades financieras dirigidas a diversos segmentos de la población. Estrategia 1.1 Mejorar el acceso al financiamiento para el bienestar de la población | Línea de acción

|

| 1.1.1 Impulsar esquemas que favorezcan el acceso a soluciones de vivienda a través de esquemas crediticios para la población, garantías y seguros. |

| 1.1.2 Facilitar y diversificar la entrada a más y nuevos intermediarios financieros y desarrolladores en el sector vivienda que fortalezcan la oferta y la demanda. |

| 1.1.3 Desarrollar esquemas de financiamiento asequible para la población |

Objetivo 2. Impulsar el financiamiento directo e inducido para el sector de la vivienda a través de entidades financieras con el fin de fortalecer su capacidad productiva

Estrategia 2.1 Incrementar la capacidad productiva, tanto de intermediarios financieros como desarrolladores, a través del financiamiento a la vivienda | Línea de acción

|

| 2.1.1 Incrementar el financiamiento a través de instrumentos financieros, modalidades crediticias y seguros de crédito a la vivienda que favorezcan la adquisición de vivienda. |

| 2.1.2 Facilitar esquemas de garantías y seguros de crédito a la vivienda que estimulen la edificación de vivienda mediante intermediarios financieros. |

| 2.1.3 Apoyar el acceso a mercados financieros de emisiones de vivienda a través de garantías. |

| 2.1.4 Impulsar oferta y demanda de vivienda para diversos segmentos a través del financiamiento directo e inducido. |

Objetivo 3. Contribuir al desarrollo de vivienda sustentable con el fin de reducir la emisión de Gases de Efecto Invernadero generada por la construcción de vivienda

Estrategia 3.1 Promover la construcción de vivienda sustentable para la mitigación de emisiones de Gases de Efecto Invernadero.

| Línea de acción

|

| 3.1.1 Apoyar el desarrollo de acciones de vivienda a través de la certificación de vivienda sustentable. |

| 3.1.2 Apoyar en la disminución de emisiones de CO en proyectos de vivienda sustentable. |

El Programa Institucional de SHF 2025-2030 contempla indicadores y metas definidos en función del cumplimiento de la estrategia trazada por la presente administración. Estos se agrupan conforme a su alineación sectorial, así como a los objetivos prioritarios establecidos en este documento, lo que se reafirma el compromiso institucional de adoptar como base las grandes prioridades sectoriales orientadas a promover el bienestar de la población y el desarrollo del país.

| Objetivo

| Indicador

|

| 1. Contribuir al abatimiento del Rezago Habitacional mediante el financiamiento de acciones de vivienda a través de entidades financieras dirigidas a diversos segmentos de la población | 1.1 Total de Acciones de vivienda atendidas a través de Crédito Directo e Inducido |

| 2. Impulsar el financiamiento directo e inducido para el sector de la vivienda a través de entidades financieras con el fin de fortalecer su capacidad productiva | 2.1 Total de Otorgamiento de Crédito Directo e Inducido |

| 2.2 Saldo de Crédito Directo e Inducido al Sector Privado |

| 3. Contribuir al desarrollo de vivienda sustentable con el fin de reducir la emisión de Gases de Efecto Invernadero generada por la construcción de vivienda | 3.1 Número de Acciones de Vivienda Sustentable Financiadas por el Programa EcoCasa |

Indicador 1.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Total de Acciones de vivienda atendidas a través de Crédito Directo e Inducido

|

| Objetivo

| Contribuir al abatimiento del Rezago Habitacional mediante el financiamiento de acciones de vivienda a través de

entidades financieras dirigidas a diversos segmentos de la población.

|

| Definición o

descripción

| Mide el número de acciones de vivienda otorgadas a través de financiamiento directo e inducido

|

| Derecho asociado

| Derecho a la vivienda

|

| Nivel de

desagregación

| Nacional

| Periodicidad o frecuencia

de medición

| Anual

|

| Acumulado o

periódico

| Periódico

| Disponibilidad de la

información

| Febrero del año siguiente

|

| Unidad de medida

| Número de Acciones

| Periodo de recolección de

los datos

| Enero a diciembre

|

| Tendencia

esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Unidad de Promoción

|

| Método de cálculo

| Total de Acciones de vivienda atendidas a través de Crédito Directo e Inducido = Total de acciones de vivienda con

financiamiento en el año N

|

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

|

| Nombre variable 1

| Total de acciones de

vivienda con

financiamiento en

2024

| Valor variable

1

| 89,980

| Fuente de

información

variable 1

| Información de reportes emitidos por la Unidad

de Finanzas

|

| Sustitución en

método de cálculo

| |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 89,980

| Total de acciones de vivienda en el año 2024 (incluye Crédito

Directo y Crédito Inducido)

|

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 138,032

| Considerando las acciones de vivienda acumuladas en el periodo

de 2025 a 2030, se alcanzará una meta total de 743,708

acciones.

|

| SERIE HISTÓRICA DEL INDICADOR

|

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 119,611

| 133,162

| 129,396

| 143,490

| 94,404

| 89,980

|

| METAS

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 95,276

| 115,787

| 126,263

| 133,045

| 135,305

| 138,032

|

Indicador 2.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Total de Otorgamiento de Crédito Directo e Inducido

|

| Objetivo

| Impulsar el financiamiento directo e inducido para el sector de la vivienda a través de entidades financieras con

el fin de fortalecer su capacidad productiva

|

| Definición o

descripción

| Mide el monto total financiamiento al sector de la vivienda

|

| Derecho asociado

| Derecho a la vivienda

|

| Nivel de desagregación

| Nacional

| Periodicidad o frecuencia

de medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la

información

| Febrero del año siguiente

|

| Unidad de medida

| Millones de pesos

| Periodo de recolección de

los datos

| Enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Unidad de Finanzas

|

| Método de cálculo

| Total de Otorgamiento de Crédito Directo e Inducido = Monto total de financiamiento del año N

|

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

|

| Nombre variable 1

| Monto total de

financiamiento del año

2024

| Valor

variable 1

| 71,921

| Fuente de

información

variable 1

| Información de

reportes emitidos

por la Unidad de

Finanzas

|

| Sustitución en método

de cálculo

| Total de Otorgamiento de Crédito Directo e Inducido = 71,921

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 71,921

| |

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 79,645

| Considerando el financiamiento acumulado en el periodo 2025 a

2030, se alcanzará una meta total de 429,120 mdp.

|

| SERIE HISTÓRICA DEL INDICADOR

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 96,828

| 50,890

| 58,629

| 52,109

| 97,509

| 78,680

| 71,921

|

| METAS

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 54,974

| 66,809

| 72,854

| 76,767

| 78,071

| 79,645

|

Indicador 2.2

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Saldo de Crédito Directo e Inducido al Sector Privado

|

| Objetivo

| Impulsar el financiamiento directo e inducido para el sector de la vivienda a través de entidades financieras con

el fin de fortalecer su capacidad productiva

|

| Definición o

descripción

| Mide el Saldo nominal de Crédito Directo e Inducido al Sector Privado

|

| Derecho asociado

| Derecho a la vivienda

|

| Nivel de desagregación

| Nacional

| Periodicidad o frecuencia

de medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la

información

| Febrero del año siguiente

|

| Unidad de medida

| Millones de pesos

| Periodo de recolección de

los datos

| Enero a diciembre

|

| Tendencia esperada

| Descendente

| Unidad responsable de

reportar el avance

| Unidad de Finanzas/Unidad de

Promoción