Estados Unidos Mexicanos

Chihuahua

Tribunal Estatal de Justicia Administrativa

Cuarta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas

AUTORIDAD INVESTIGADORA: COORDINACIÓN DE INVESTIGACIONES II, DE LA AUDITORÍA SUPERIOR DEL ESTADO DE CHIHUAHUA

PARTICULAR VINCULADO CON FALTA GRAVE: CÉSAR ALEKSEI CHAVIRA SUÁREZ, COMO REPRESENTANTE LEGAL DE FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V.

DENUNCIANTE: AUDITORÍA ESPECIAL FORENSE DE LA AUDITORÍA SUPERIOR DEL ESTADO DE CHIHUAHUA

CHIHUAHUA, CHIHUAHUA; A DIECIOCHO DE DICIEMBREDE DOS MIL VEINTICUATRO.

V I S T O por resolver en definitiva el procedimiento de responsabilidad administrativa, de conformidad con lo previsto en el artículo 209 de la Ley General de Responsabilidades Administrativas, al tenor de lo siguientes:

PRIMERO. Mediante oficios DS-214/2023 y DS-219/2023, ingresados en la Oficialía de Partes de este Tribunal los días ocho y once de agosto de dos mil veintitrés, el Titular de la Dirección de Substanciación de la Dirección General Jurídica de la Auditoría Superior del Estado de Chihuahua1, remitió las constancias originales del expediente ASE-DS/010/2023, instruido por la Coordinación de Investigaciones II de la Auditoría Superior del Estado de Chihuahua2, conjuntamente con las constancias de notificación por virtud de las cuales se hizo del conocimiento de las partes la remisión del expediente de presunta responsabilidad administrativa a este Tribunal, a efecto de que esta autoridad resolutora se pronunciara respecto a los actos del particular CÉSAR ALEKSEI CHAVIRA SUÁREZ3, en su carácter de representante legal de FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., vinculado con falta administrativa grave, previsto en el artículo 69 de la Ley General de Responsabilidades Administrativas, catalogado como utilización de información falsa.

SEGUNDO. Por acuerdo de diecisiete de agosto de dos mil veintitrés, se tuvo por recibido el expediente de presunta responsabilidad administrativa, reservándose en el mismo la aceptación de la competencia, por lo que, posteriormente, por acuerdo de veintinueve de septiembre de ese mismo año, se tuvo por configurada la competencia de este Tribunal para resolver el procedimiento administrativo de mérito, ordenándose notificar a las partes lo acordado.

TERCERO. El veintidós de noviembre de dos mil veintitrés, habiendo quedado legalmente realizadas las mencionadas notificaciones a las partes, se dictó el acuerdo por el cual se tuvieron por admitidas y desahogadas las pruebas ofrecidas por las partes conforme a la legislación aplicable.

CUARTO.- Desahogadas las pruebas admitidas y no habiendo cuestión pendiente que diligenciar, por acuerdo de trece de agosto de dos mil veinticuatro, en atención a lo establecido en el ordinal 209, fracción III de la ley de la materia, se concedió a las partes el plazo correspondiente para rendir sus alegatos, derecho hecho valer por únicamente por la autoridad investigadora y el tercero denunciante.

QUINTO. Finalmente, por acuerdo de veintidós de octubre de dos mil veinticuatro, al no quedar cuestiones pendientes por desahogar, con fundamento en el numeral 209, fracción IV, de la Ley General de Responsabilidades Administrativas, se declaró cerrada la instrucción, y;

C O N S I D E R A N D O S

PRIMERO. - Esta Sala, de conformidad con los artículos 109, fracciones III y IV, y 116, fracción V de la Constitución Política de los Estados Unidos Mexicanos 5, 39 bis y 178, fracción III de la Constitución Política del Estado de Chihuahua 6, 4 y 12, apartado B, fracción I de la Ley Orgánica del Tribunal Estatal de Justicia Administrativa, con relación a los diversos 9, fracción IV, 12 y 209 de la Ley General de Responsabilidades Administrativas, es competente para conocer el presente asunto, en tanto que los preceptos invocados le confieren la atribución de resolver los procedimientos de responsabilidad administrativa de las y los servidores públicos y particulares vinculados con faltas administrativas graves.

SEGUNDO. - Los hechos y actuaciones que constituyen los antecedentes del procedimiento de responsabilidad administrativa en que se actúa, se materializaron de la siguiente manera:

1. En fecha dos de marzo de dos mil veintiuno, la Junta Municipal de Agua y Saneamiento de Chihuahua, a través de su Comité de Obras Públicas, publicó en el Diario Oficial de la Federación la Convocatoria de la Licitación Pública Nacional LO-908070988-E11-2021, relativa a la Construcción de cajas de válvula en varias calles de la ciudad de Chihuahua, zona sur.

2. En Acta de Presentación y Apertura de Proposiciones de fecha diecisiete de marzo de dos mil veintiuno, se hizo constar que se llevó a cabo la apertura de los sobres que contienen las proposiciones

técnicas y económicas, así como la documentación distinta a dichas propuestas; incluyendo dentro de los licitantes a FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V. y la de siete contratistas más.

_____________

1 En adelante, la autoridad substanciadora.

2 En adelante, la autoridad investigadora.

3 En adelante, el particular vinculado con falta grave.

3. Mediante Acta de Fallo de veinticuatro de marzo de ese mismo año, se adjudicó a FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., el contrato 022-2021-E11-LP-JMAS-PRODDER, para realizar los trabajos de construcción de cajas de válvula en varias calles de la ciudad de Chihuahua, por considerarse la proposición económica más conveniente.

4. Con fecha treinta y uno de marzo de dos mil veintiuno, se celebró el contrato de Obra Pública a Base de Precios Unitarios y Tiempo Determinado número 022-2021-E11-LP-JMAS-PRODDER, con la moral adjudicada FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., por los trabajos de construcción de cajas de válvula en calles de la ciudad de Chihuahua, zona sur, por un importe de $1,664,853.35 más IVA, estableciéndose las fechas de inicio y conclusión de los trabajos.

5. Con fecha catorce de septiembre de dos mil veintiuno, se realizó un convenio modificatorio por monto, ampliándolo en cantidad de $400,000.00 más IVA, para así establecerse como monto convenido total el de $2,064,853.35 más IVA.

6. Posteriormente a efecto de verificar la conclusión del contrato, se constató que en fecha cuatro de marzo de dos mil veintidós, se realizó el finiquito de la obra y mediante acta administrativa de veintiocho de marzo siguiente, se llevó a cabo la extinción de derechos y obligaciones del contrato y sus modificaciones.

7. Por otra parte, con motivo del Acuerdo por el que la Auditoría Superior del Estado de Chihuahua, emite su Programa Anual de Auditoría para la Fiscalización Superior de la Cuenta Pública del Ejercicio Fiscal 2021, se incluyó a la Auditoría Forense los procedimientos de contratación de adquisiciones, arrendamientos, servicios y obra pública de la Cuenta Pública 2021 de la Junta Municipal de Agua y Saneamiento de Chihuahua, por lo que, en cumplimiento a ello, la citada Auditoría Forense, llevó a cabo la revisión correspondiente a dichos procedimientos.

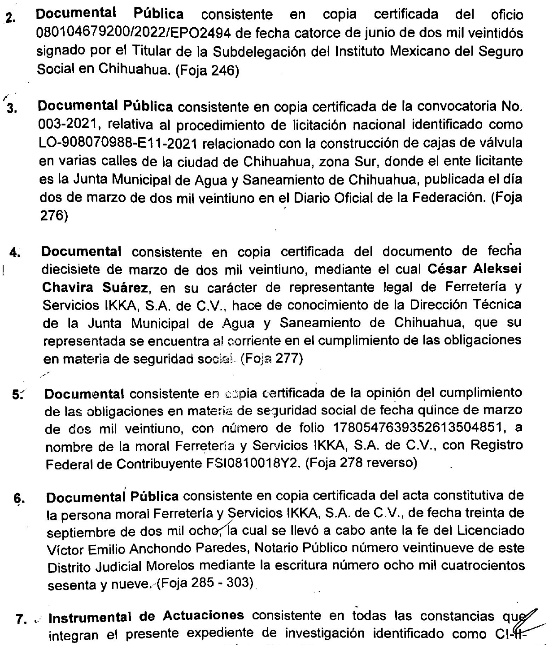

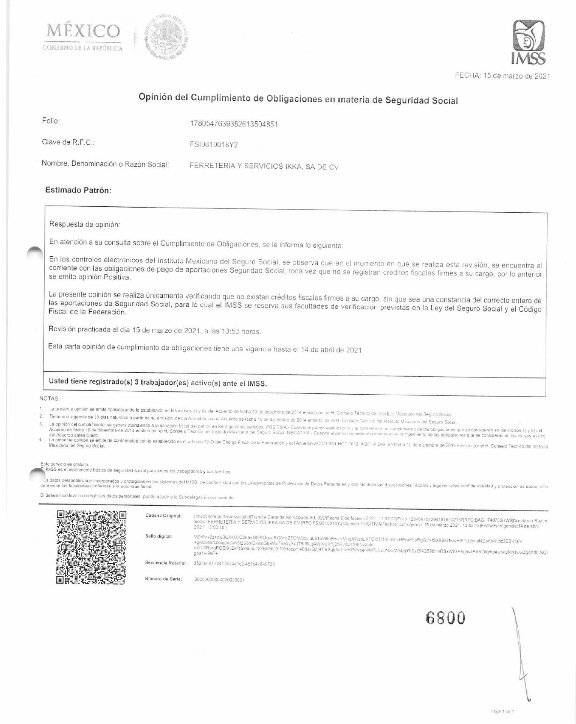

8. Como resultado de dicha revisión, esa Auditoría Forense hizo constatar el hallazgo 24, pues dentro del procedimiento de LICITACIÓN PÚBLICA NACIONAL LO-908070988-E11-2021, relativo a la construcción de cajas de válvula en varias calles de la ciudad de Chihuahua, zona sur, adjudicado a FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V. y como parte de los procedimientos de auditoría, se verificó y validó la documentación relativa al proceso de licitación y respecto de la cual, se advirtió que el contratista -César Aleksei Chavira Suárez, en su carácter de representante legal de FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V.- presentó conjuntamente con su propuesta y como parte de los requisitos, el "Documento Adicional 12", denominado "Opinión del Cumplimiento de Obligaciones en materia de Seguridad Social" expedido por el Instituto Mexicano del Seguro Social, que supuestamente informaba que la moral antes indicada se encontraba al corriente con las obligaciones del pago de aportaciones en materia de seguridad social.

9. No obstante lo anterior, de la consulta al código bidimiensional del documento en mención, se advirtió por la Auditoría que los datos generales consultados corresponden a unos distintos, tanto en el número de folio, clave del Registro Federal de Contribuyentes, nombre o razón social y fecha.

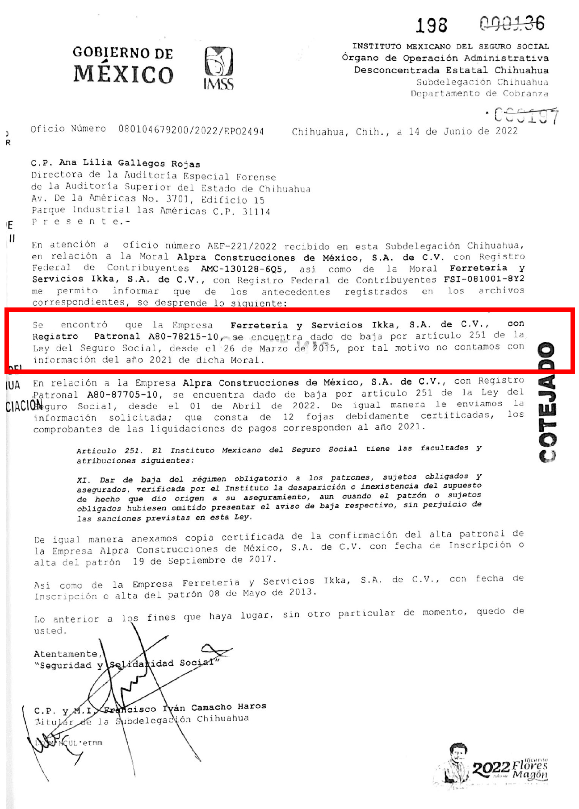

10. Por tal motivo, se solicitó al Instituto Mexicano del Seguro Social mediante oficio AEF-221/2022, la verificación respecto a la Opinión del Cumplimiento de Obligaciones en materia de Seguridad Social presentada por FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., para lo cual, dicho Instituto informó que la moral indicada fue dada de baja desde el veintiséis de marzo de dos mil quince, motivo por el cual, fue imposible proporcionar la información solicitada correspondiente al año dos mil veintiuno.

11. Mediante oficio AEF-444/2022, el Titular de la Auditoría Especial Forense de la Auditoría Superior del Estado de Chihuahua, notificó al Director Ejecutivo de la Junta Municipal de Agua y Saneamiento de Chihuahua, el Informe Individual de la Auditoría practicada, en el que se asentó la observación 12, determinándose como no aclarado el hallazgo 24, referente a la información presuntamente falsa y/o alterada en el proceso licitatorio relativa a la "Opinión del cumplimiento de obligaciones en materia de Seguridad Social" con folio 178054763935261350481 y promoviéndose la acción correspondiente.

12. Con motivo de lo anterior, en fecha veinticuatro de marzo de dos mil veintitrés, el Titular de la Auditoría Especial Forense de la Auditoría Superior del Estado de Chihuahua, presentó mediante oficio AEF-27/2023 ante la Coordinación de Investigaciones II, de la Auditoría Superior del Estado de Chihuahua, vista de la observación 12, derivada de la Auditoría Forense a la revisión y verificación a los procedimientos de contratación de las adquisiciones, arrendamientos y servicios de la cuenta pública 2021 de la Junta Municipal

de Agua y Saneamiento de Chihuahua, para que, realizara las investigaciones pertinentes a fin de determinar la imposición de la sanción correspondiente al particular que incurrió en la presentación de información presuntamente falsa y alterada en el proceso licitatorio LO-908070988-E11-2021.

A) Trámite del procedimiento administrativo disciplinario.

Dentro del procedimiento de responsabilidad administrativa tramitado por el titular de la Autoridad substanciadora, se agotaron las etapas siguientes:

I. ETAPA DE INVESTIGACIÓN.

1. Derivado del oficio AEF-27/2023, identificado en el punto 13 del considerando segundo de la presente resolución, la autoridad investigadora emitió acuerdo de radicación de fecha veinticuatro de marzo de dos mil veintitrés, asignándole el número de expediente CI-II/16/2023 y ordenando la práctica de las diligencias que fueran necesarias.

2. Por acuerdo de calificación de falta administrativa de veintiséis de junio de dos mil veintitrés, se determinó calificar el acto atribuido al imputado como falta administrativa grave, por lo que, ordenó emitir el informe de presunta responsabilidad administrativa [IPRA], a efecto de ser presentado ante la Autoridad substanciadora.

3. El seis de julio de dos mil veintitrés, la Autoridad investigadora, emitió el IPRA [fojas 312 a 320 del E.P.R.A.]

II. ETAPA DE SUBSTANCIACIÓN

1. Por acuerdo de diez de julio de dos mil veintitrés [fojas 327 a 334] del Expediente de Presunta Responsabilidad Administrativa ASE-DS/010/203, la Autoridad substanciadora, admitió a trámite el IPRA y ordenó emplazar al presunto responsable a efecto de que compareciera a la audiencia inicial que fijó a las once horas del día siete de agosto de dos mil veintitrés.

2. En la referida fecha, se llevó a cabo la audiencia inicial (acta visible a folios 352 a 357 del E.P.R.A.) ante la Autoridad substanciadora, a la cual comparecieron personalmente la Autoridad Investigadora y el presunto responsable, asimismo, se hizo constar la comparecencia por oficio del tercero denunciante; luego, se realizó la descripción de las pruebas ofrecidas por las partes y se tuvo a la autoridad investigadora y al tercero denunciante, por conducto de sus representantes, ratificando en todas y cada una de sus partes el informe de presunta responsabilidad administrativa, ofreciendo con ello, los medios probatorios en él enunciados, finalmente, se declaró cerrada la audiencia inicial y se ordenó la remisión del expediente formado con motivo de la presunta responsabilidad a este Tribunal.

3. Mediante oficios DS-214/2023 y DS-219/2023, ingresados en la Oficialía de Partes de este Tribunal los días ocho y once de agosto de dos mil veintitrés, la Autoridad substanciadora, remitió el expediente disciplinario ASE-DS/010/2023 y las constancias de notificación a las partes de tal situación.

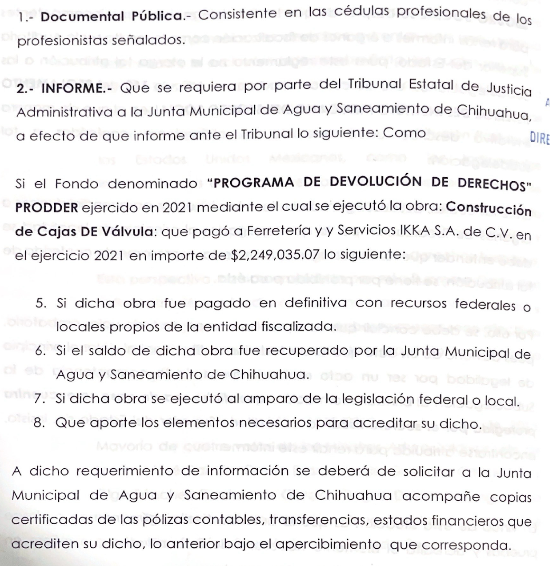

TERCERO.- Por ser una cuestión de orden público e interés social que amerita un estudio preferente, y además, al guardar relación estrecha con el fondo del asunto, se procede al análisis en primer orden de la causal de improcedencia y sobreseimiento que hace valer el presunto responsable, en la cual argumenta que este Tribunal Estatal de Justicia Administrativa carece de competencia para conocer del presente asunto, pues refiere que, la Auditoría Superior del Estado es incompetente para haber auditado los procedimientos realizados por la Junta Municipal de Agua y Saneamiento, específicamente el procedimiento licitatorio LO-908070988-E11-2021, pues se observa que el mismo se ejecutó o realizó un pago con cargo a recursos federales por encontrarse adheridos al "Programa de Devolución de Derechos (PRODDER)" que utiliza presupuesto federal, por lo que en su caso, las autoridades substanciadoras y resolutoras corresponden a la Auditoría Superior de la Federación y el Tribunal Federal de Justicia Administrativa, lo que actualiza la causal de improcedencia prevista en la fracción II del artículo 196 de la Ley General de Responsabilidades Administrativas, que señala:

Artículo 196. Son causas de improcedencia del procedimiento de responsabilidad administrativa, las siguientes:

[...]

II. Cuando los hechos o las conductas materia del procedimiento no fueran de competencia de las autoridades substanciadoras o resolutoras del asunto. En este caso, mediante oficio, el asunto se deberá hacer del conocimiento a la autoridad que se estime competente;

[...]

Dado el contenido del artículo parcialmente transcrito, se desprende que los procedimientos de responsabilidad administrativa serán improcedentes cuando los hechos o conductas no competan a la autoridad substanciadora, caso en el cual se deberá redirigirse a la autoridad competente.

A juicio de esta Sala, es infundada la causal de improcedencia y sobreseimiento invocada por el presunto responsable por las siguientes consideraciones:

En primer término, es necesario precisar con base en los hechos y antecedentes que han sido narrados en el considerando segundo de esta resolución, a saber: que con base en el "ACUERDO POR EL QUE LA AUDITORÍA SUPERIOR DEL ESTADO EMITE SU PROGRAMA ANUAL DE AUDITORÍA PARA LA

FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA DEL EJERCICIO FISCAL 2021", emitido con fundamento en los artículos 83 bis y 83 ter de la Constitución Política del Estado de Chihuahua, 70, 71 y 72, fracción VI de la Ley de Fiscalización Superior del Estado de Chihuahua, así como en los artículos 3, último párrafo, 7, 8, primer párrafo, 9, fracción II, 45, fracción II, 50 y 52 del Reglamento Interior de la Auditoría Superior del Estado de Chihuahua, cuyo objetivo específico señalado como número 1, es el fiscalizar las Cuentas Públicas correspondientes al ejercicio 2021 de los entes públicos obligados a rendir Cuenta Pública, en el cual se enlistó con el número 91 [noventa y uno], dentro del apartado de auditorías a realizarse en el año 2022, específicamente en <<Auditorías Forenses>>, <<Organismos Descentralizados>>, a la Junta Municipal de Agua y Saneamiento de Chihuahua, respecto de los procedimientos de contratación de adquisiciones, arrendamientos, servicios y obra pública.

Ahora bien, en cumplimiento a lo anterior, se dio inicio a la Auditoría correspondiente en la que, entre otros procedimientos, se revisó y analizó la información que integra el expediente correspondiente a la LICITACIÓN PÚBLICA NACIONAL No. LO-908070988-E11-2021, por virtud del cual, se celebró el Contrato de Obra Pública entre el citado ente -Junta Municipal de Agua y Saneamiento de Chihuahua- y la moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., por conducto de su representante legal César Aleksei Chavira Suárez, que arrojó como resultado el multicitado hallazgo 24, referente a la información falsa y/o alterada relativa a la "Opinión del cumplimiento de obligaciones en materia de Seguridad Social", promoviéndose la acción correspondiente.

Considerando lo que precede, a efecto de atender lo expuesto por el imputado, es necesario acudir a lo establecido en el artículo 914 de la Ley General, de cuyo contenido se advierte que las investigaciones se pueden iniciar de oficio, por denuncia o derivado de las auditorías practicadas por parte de las autoridades competentes o, en su caso, de auditores externos, iniciándose, en el caso concreto, con motivo del oficio AEF-27/2023 presentado ante la Coordinación de Investigaciones II, de la Auditoría Superior del Estado de Chihuahua, correspondiente a la vista de la observación 12, derivada de la Auditoría Forense en la que se revisó y verificó dicho proceso licitatorio LO-908070988-E11-2021.

Ahora bien, según lo dispuesto por el artículo 11 del multicitado ordenamiento legal5, se determina que la Auditoría Superior y las Entidades de Fiscalización Superior de las Entidades Federativas serán competentes para investigar y substanciar el procedimiento por las faltas administrativas graves, en caso de advertir la existencia de faltas no graves, dará cuenta al Órgano Interno de Control que corresponda, para que continúe la investigación y promuevan las acciones que procedan.

Del contenido de los preceptos invocados, así como de los diversos citados en el -Programa Anual de Auditoría para la Fiscalización Superior de la Cuenta Pública del Ejercicio Fiscal 2021-, se desprende que, contrario a lo sostenido por el presunto responsable, no resulta relevante el origen o la naturaleza de los recursos afectados para cubrir las obligaciones contractuales adquiridas para efectos de establecer, en primer lugar, qué autoridad fiscalizadora era la competente para haber auditado la cuenta pública del organismo público descentralizado y, en segundo lugar, para establecer qué autoridad es la competente para ejercer la acción administrativa correspondiente en contra de las personas involucradas en la celebración del contrato, pues la controversia no versa sobre la legalidad o ilegalidad de las contrataciones, del cumplimiento de las obligaciones adquiridas, ni de la procedencia o improcedencia de los pagos erogados, sino que se refiere exclusivamente a la responsabilidad administrativa en que pudieran haber incurrido los intervinientes frente al Estado.

En consecuencia, dado que el Contrato de Obra Pública correspondiente a la LICITACIÓN PÚBLICA NACIONAL No. LO-908070988-E11-2021, se celebró el entre el citado ente -Junta Municipal de Agua y Saneamiento de Chihuahua- y la moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., por conducto de su representante legal César Aleksei Chavira Suárez, (persona señalada como probable responsable), la autoridad investigadora y, por ende, la autoridad substanciadora, resultan ser competentes para investigar, iniciar y substanciar el procedimiento administrativo disciplinario en su contra, con lo cual NO SE ACTUALIZA LA CAUSAL DE IMPROCEDENCIA Y SOBRESEIMIENTO estudiada en este apartado y este Tribunal resulta ser competente para conocer el presente procedimiento de responsabilidad administrativa.

CUARTO.- Dentro del procedimiento de responsabilidad administrativa al rubro indicado se observaron los principios de legalidad, presunción de inocencia, imparcialidad, objetividad, congruencia, exhaustividad, verdad material y respeto a los derechos humanos, previstos en el ordinal 111 de la Ley General de Responsabilidades Administrativas, garantizando en todo momento la igualdad procesal entre las partes, la seguridad jurídica y el derecho de defensa.

QUINTO.- A efecto de acotar los HECHOS en el expediente en que se actúa se considera meritorio exponer las consideraciones que a continuación se enuncian.

A) MARCO CONCEPTUAL Y JURÍDICO

Previo al análisis jurídico del tipo administrativo de abuso de funciones, que prevé la Ley General de Responsabilidades Administrativas, es menester establecer un contexto jurídico en el que se encuentra

inmersa la conducta referida, la cual se encuentra prevista en el ordinal 69 de la Ley General de Responsabilidades Administrativas, que establece:

"Artículo 69. Será responsable de utilización de información falsa el particular que presente documentación o información falsa o alterada, o simulen el cumplimiento de requisitos o reglas establecidos en los procedimientos administrativos, con el propósito de lograr una autorización, un beneficio, una ventaja o de perjudicar a persona alguna.

[...]"

*Énfasis añadido.

Bajo este contexto, tenemos como elementos constitutivos de la falta los siguientes:

SUJETO ACTIVO: Particular que participe en procedimientos administrativos.

TIPO DE CONDUCTA: De acción.

_____________

4 La investigación por la presunta responsabilidad de Faltas administrativas iniciará de oficio, por denuncia o derivado de las auditorías practicadas por parte de las autoridades competentes o, en su caso, de auditores externos. Las denuncias podrán ser anónimas. En su caso, las autoridades investigadoras mantendrán con carácter de confidencial la identidad de las personas que denuncien las presuntas infracciones.

5 La Auditoría Superior y las Entidades de fiscalización superior de las entidades federativas serán competentes para investigar y substanciar el procedimiento por las faltas administrativas graves. En caso de que la Auditoría Superior y las Entidades de fiscalización superior de las entidades federativas detecten posibles faltas administrativas no graves darán cuenta de ello a los Órganos internos de control, según corresponda, para que continúen la investigación respectiva y promuevan las acciones que procedan. En los casos en que, derivado de sus investigaciones, acontezca la presunta comisión de delitos, presentarán las denuncias correspondientes ante el Ministerio Público competente.

FORMA Y MEDIO DE COMISIÓN: Presentar documentación o información falsa o alterada, o simular el cumplimiento de requisitos o reglas establecidos en los procedimientos administrativos, con el propósito de obtener una autorización, beneficio o ventaja, o de perjudicar a alguna persona.

Expuesto lo anterior, esta Sala procede a emitir su juicio en cuanto al fondo del asunto, sirviendo de base para ello las consideraciones siguientes.

Del análisis que se realizó al Informe de Presunta Responsabilidad Administrativa se advierte que la Autoridad investigadora asevera que el presunto responsable, en representación de la persona moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., presentó documentación falsa, relativa a la Opinión del Cumplimiento de Obligaciones Fiscales en materia de Seguridad Social con número de folio 1780547639352613504851, en cuya versión impresa se hace constar el cumplimiento de las obligaciones en materia de seguridad social a su cargo, lo cual no coincide con los datos mostrados al escanear el código QR incluido en el documento, con el propósito de simular el cumplimiento del requisito previsto dentro del procedimiento licitatorio LO-908070988-E11-2021 y resultar ganador del mismo; conducta con la cual, a su criterio, cometió un hecho típico, antijurídico y punible, por actualizarse el acto de particular vinculado con faltas graves previsto en el artículo 69 de la Ley General.

Respecto a estos hechos, la autoridad investigadora pretendió acreditar la falta administrativa apoyándose en los siguientes elementos:

CALIDAD DEL SUJETO ACTIVO. El presunto responsable, al momento de la comisión de los hechos, contaba con el carácter de particular, pues refiere se acreditó su carácter como socio y representante legal de la persona moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V.

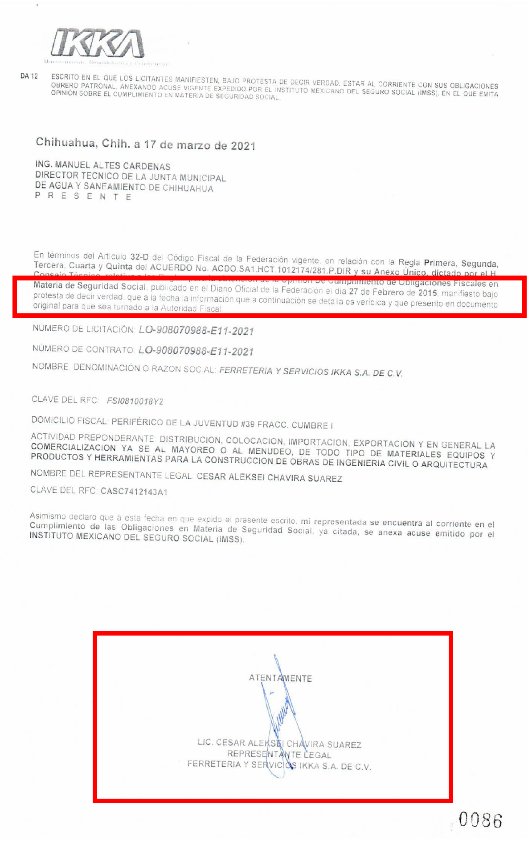

CONDUCTA. Refiere la autoridad investigadora que dentro del proceso licitatorio LO-908070988-E11-2021, el presunto responsable, en su carácter de representante legal de la persona moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., mediante escrito de diecisiete de marzo de dos mil veintiuno (foja 190 del E.P.R.A.), manifestó bajo protesta de decir verdad, que su representada se encontraba al corriente en el cumplimiento de las obligaciones en materia de seguridad social, para lo cual anexó documentación falsa, relativa a la Opinión del Cumplimiento de Obligaciones en materia de Seguridad Social con número de folio 1780547639352613504851, supuestamente emitida por el Instituto Mexicano del Seguro Social, sin embargo, se conoció que al consultar el código bidimensional de dicho documento por parte del personal adscrito a la Auditoría Especial Forense, los datos arrojados corresponden a datos distintos a los aportados por el hoy presunto responsable a través de su escrito de diecisiete de marzo de dos mil veintiuno, lo que refiere se

corroboró con el informe rendido por el Titular de la Subdelegación del Instituto Mexicano del Seguro Social mediante oficio 080104579200/2022/EPO2494.

PRESENTACIÓN DE DOCUMENTACIÓN FALSA, O SIMULACIÓN DE CUMPLIR REQUISITOS ESTABLECIDOS EN LOS PROCEDIMIENTOS ADMINISTRATIVOS. Según afirma la autoridad investigadora, el incoado presentó documentación falsa dentro del procedimiento administrativo de licitación LO-908070988-E11-2021, pues como se señaló, mediante escrito de diecisiete de marzo de dos mil veintiuno, presentó dicho documento de opinión de cumplimiento de obligaciones supuestamente emitido por el Instituto Mexicano del Seguro Social, mismo que como ya se refirió, se comprobó que se trataba de un documento falso, el cual resultaba un requisito sin el cual no sería posible participar en dicho procedimiento administrativo de licitación.

PROPÓSITO DE LOGRAR UNA AUTORIZACIÓN. A juicio de la autoridad investigadora, la intención del presunto responsable al desplegar la conducta descrita, en primera instancia sería la de participar dentro del citado procedimiento licitatorio y en su caso, resultar ganador del mismo para la contratación de la obra pública relativa a la construcción de cajas de válvula en varias calles de la ciudad de Chihuahua, zona sur, lo que efectivamente ocurrió.

A efecto de sustentar la anterior imputación, la Autoridad investigadora ratificó en la audiencia inicial el ofrecimiento de los medios de prueba identificados en el apartado correspondiente del Informe de Presunta Responsabilidad Administrativa, mismos que el Tercero denunciante hizo suyos y que para pronta referencia se reproducen:

"[...]

[...]"

A) MÉTODO DE VALORACIÓN DE LOS MEDIOS DE PRUEBA ADMITIDOS Y DESAHOGADOS.

De acuerdo con lo previsto por los artículos 130 y 131, de la Ley General, el procedimiento administrativo disciplinario se caracteriza por un sistema libre de valoración de las pruebas, atendiendo a las reglas de la lógica, la sana crítica y de la experiencia.

La sana critica implica un sistema de valoración de pruebas libre, pues el juzgador no está supeditado a normas rígidas que le señalen el alcance que debe reconocerse a aquéllas; es el conjunto de reglas establecidas para orientar la actividad intelectual en la apreciación de éstas y una fórmula de valoración en la que se interrelacionan las reglas de la lógica, los conocimientos científicos y las máximas de la experiencia.

Es así que, el criterio contenido en la jurisprudencia I.4o.C. J/226 define a la sana crítica como el adecuado entendimiento que implica la unión de la lógica y la experiencia tendentes a asegurar el más certero y eficaz razonamiento a través de procesos sensibles e intelectuales que lleven a la correcta apreciación de los hechos.

Por su parte, las máximas de la experiencia son normas de conocimiento general, que surgen de lo ocurrido habitualmente en múltiples casos y que por ello pueden aplicarse en todos los demás de la misma especie porque están fundadas en el saber común de la gente dado por las vivencias y la experiencia social, en un lugar y en un momento determinados.

Sustenta lo anterior, en lo que nos interesa la tesis IV.1o.P.5 P (10a.)7.

Al valorar en su conjunto los medios de prueba que se aporten y se admitan en una controversia jurisdiccional, deben exponerse cuidadosamente los fundamentos de la valoración jurídica realizada y de su decisión, lo que significa que la valoración de las probanzas debe estar delimitada por la lógica y la experiencia ello, a fin de que la argumentación y decisión del juzgador sean una verdadera expresión de justicia y por tanto, lo suficientemente contundentes para justificar la determinación judicial y así rechazar la duda y el margen de subjetividad del juzgador, con lo cual es evidente que se deben aprovechar "las máximas de la experiencia", que constituyen las reglas de vida o verdades de sentido común, cuestiones que, esta Sala procederá a tomar en consideración para valorar los medios de convicción incorporados a los autos.

Asimismo, es prudente referir que de conformidad con el numeral 133, de la Ley General de Responsabilidades Administrativas, las documentales privadas, las testimoniales, las inspecciones, las periciales, y los medios de prueba que ofrezcan los partes obtenidos de manera lícita, sólo harán prueba plena cuando resulten fiables y coherentes, de acuerdo con la verdad conocida y el recto raciocinio de la relación que guarden entre sí, de modo tal que generen convicción en el juzgador sobre la veracidad de los hechos en observancia a los principios de legalidad, presunción de inocencia, imparcialidad, objetividad, congruencia, exhaustividad, verdad material y respeto a los derechos humanos los cuales se reconocen en el ordinal 111, de la Ley de la materia.

Siguiendo esa línea de estudio, es pertinente indicar que los medios de prueba en comento se admitieron en los términos exactos en que fueron exhibidos y obran en los autos del expediente disciplinario en cita, los cuales por su propia y especial naturaleza se tienen por desahogados y virtud a la inexistencia de algún medio de convicción que desvirtúe su veracidad o autenticidad, o de alguna objeción fundada en cuanto al alcance y valor probatorio se les atribuye valor probatorio pleno en términos de lo dispuesto por los ordinales 131, 133 y 165, segundo párrafo de la Ley General multicitada8, puesto que, a juicio de esta Sala son lícitos, fiables y coherentes, de acuerdo con la verdad conocida y el recto raciocinio de la relación concatenada que guardan entre sí.

Respecto a los medios probatorios ofrecidos por el presunto responsable, mediante escrito presentado el siete de agosto de dos mil veintitrés, señaló dos medios de convicción, los cuales se le tuvieron por ofrecidos durante la audiencia inicial, celebrada ante la autoridad substanciadora el mismo día, emitiéndose en la etapa procesal correspondiente el pronunciamiento respecto a su admisión y desahogo por este Tribunal, siendo las siguientes:

_____________

6 Visible en el Semanario Judicial de la Federación y su gaceta, bajo el registro digital: 174352, de rubro: <<SANA CRÍTICA. SU CONCEPTO.[...]>>.

7 Localizable en el Semanario Judicial de la Federación y su Gaceta, bajo el registro digital: 2002373, de rubro:<<PRUEBAS EN EL JUICIO ORAL. CONCEPTO DE SANA CRÍTICA Y MÁXIMAS DE LA EXPERIENCIA PARA EFECTOS DE SU VALORACIÓN (INTERPRETACIÓN DEL ARTÍCULO 592 BIS DEL

CÓDIGO DE PROCEDIMIENTOS PENALES DEL ESTADO DE NUEVO LEÓN).[...]>>.

8 Artículo 131. Las pruebas serán valoradas atendiendo a las reglas de la lógica, la sana crítica y de la experiencia.

Artículo 133. Las documentales emitidas por las autoridades en ejercicio de sus funciones tendrán valor probatorio pleno por lo que respecta a su autenticidad o a la veracidad de los hechos a los que se refieran, salvo prueba en contrario.

Artículo 165. [...] Para valorar la fuerza probatoria de la información a que se refiere el párrafo anterior, se estimará primordialmente la fiabilidad del método en que haya sido generada, comunicada, recibida o archivada y, en su caso, si es posible atribuir a las personas obligadas el contenido de la información relativa y ser accesible para su ulterior consulta.

"[...]

[...]"

Por lo que hace a las documentales ofrecidas por el presunto responsable, de conformidad con lo preceptuado por los artículos 131 y 134 de la Ley General9, SE LES OTORGA VALOR PROBATORIO PLENO por resultar fiables y coherentes de acuerdo con la verdad conocida y el recto raciocinio de la relación

que guardan entre sí, de forma tal que generan convicción sobre la veracidad de los hechos que en éstas se hacen constar.

Por lo anterior, en este apartado se procede al análisis de los argumentos vertidos por el presunto responsable en su escrito de comparecencia, en relación con la ilegalidad de la obtención y el contenido del medio de convicción consistente en oficio 080104679200/2022/EPO/2494 de catorce de julio de dos mil veintidós (foja 198 del E.P.R.A.), suscrito por el Titular de la Subdelegación Chihuahua del Instituto Mexicano del Seguro Social, para lo cual argumenta:

- Que con motivo de las diligencias de investigación por parte de la autoridad investigadora, al obtener la información proporcionada por el Instituto Mexicano del Seguro Social, se incumple con lo establecido por el artículo 69 del Código Fiscal de la Federación, ya que toda información fiscal oficial debe guardar absoluta reserva y que en el caso, no se advierte excepción alguna al secreto fiscal;

_____________

9 ARTÍCULO 134. Las documentales privadas, las testimoniales, las inspecciones y las periciales y demás medios de prueba lícitos que se ofrezcan por las partes, solo harán prueba plena cuando a juicio de la Autoridad resolutora del asunto resulten fiables y coherentes de acuerdo con la verdad conocida y el recto raciocinio de la relación que guarden entre sí, de forma tal que generen convicción sobre la veracidad de los hechos.

- Que además, se ha incumplido con lo establecido en el párrafo segundo del artículo 95 de la Ley General de la materia;

- Que conforme al Reglamento Interior del Instituto Mexicano del Seguro Social, las Subdelegaciones son incompetentes para rendir informes a órganos de fiscalización, por lo que, en el presente caso, debe desestimarse el contenido de dicho informe.

Tales argumentos, a juicio de esta Sala resultan INFUNDADOS, toda vez que, el citado oficio 080104679200/2022/EPO/2494, forma parte de las actuaciones de las que se allegó el tercero denunciante dentro de la Auditoría Forense practicada al procedimiento de LICITACIÓN PÚBLICA NACIONAL LO-908070988-E11-2021, correspondiente a la Cuenta Pública 2021 de la Junta Municipal de Agua y Saneamiento de Chihuahua, el cual se requirió en ejercicio de las facultades y atribuciones conferidas en las fracciones XI y XII de del artículo 18 del Reglamento Interior de la Auditoría Superior del Estado de Chihuahua, para llevar a cabo las auditorías o revisiones correspondientes, y que posteriormente, fue remitido a la autoridad investigadora conjuntamente con el oficio AEF-27/2023, -relativo a la vista de la observación 12-, con el fin de que se iniciara la investigación respectiva y de ser procedente, presentara el Informe de Presunta Responsabilidad Administrativa.

Asimismo, como se narró en los antecedentes del caso, se tiene que la autoridad investigadora, emitió el informe de presunta responsabilidad administrativa correspondiente, en el que, entre otros medios de prueba, ofreció la <<documental pública, consistente en copia certificada del oficio 080104679200/2022/EPO/2494 de fecha catorce de junio de dos mil veintidós signado por el Titular de la Subdelegación del Instituto Mexicano del Seguro Social>>, conforme a lo dispuesto por la fracción VII del artículo 194 de la Ley General, y no así, de conformidad con el diverso artículo 95 que refiere el presunto, por lo que, sus argumentos resultan INFUNDADOS, ya que esencialmente se centra en que la información proporcionada por el Instituto Mexicano del Seguro Social, se obtuvo de las diligencias por parte de la autoridad investigadora, lo cual es incorrecto, pues como se precisó, el mencionado oficio fue requerido por la Auditoría Forense en ejercicio de las facultades y atribuciones conferidas para llevar a cabo las auditorías y revisiones correspondientes.

Dicho lo anterior, al referido informe se le atribuye valor probatorio pleno en términos de lo dispuesto por los citados numerales 131, 133 y 165, segundo párrafo de la multicitada Ley General, en virtud de la presunción de legalidad que gozan las resoluciones y actos administrativos dictados por autoridades en ejercicio de sus funciones.

Una vez aclarados los extremos de la acusación, así como el pronunciamiento respecto de las pruebas ofrecidas por las partes y tomando en cuenta que en su declaración el presunto responsable realizó argumentos encaminados a defenderse atendiendo a este supuesto de hecho, se procede a realizar el análisis respectivo de la falta atribuida al imputado a fin de dilucidar su configuración, lo cual se realiza en los siguientes términos.

PRIMER ELEMENTO.- CALIDAD DEL SUJETO ACTIVO. El presunto responsable, al momento de la comisión de los hechos, contaba con el carácter de socio y representante legal de la persona moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., lo que se puede acreditar con la copia certificada de la escritura número ocho mil cuatrocientos sesenta y nueve, correspondiente al acta constitutiva de fecha treinta de septiembre de dos mil ocho, protocolizada ante la fe del Notario Público número veintinueve de este Distrito Judicial Morelos10, en la cual se hace constar la calidad de socio y administrador único con poder amplísimo con facultades inherentes a un mandato general para pleitos y cobranzas, actos de administración y de dominio.

Igualmente, no pasa desapercibido que, si bien dentro de sus argumentos el presunto responsable refirió que no le corresponde responder por las faltas de las cuales se generó un beneficio por la persona moral que representa por no ser actos propios de su persona, sino de una persona moral ajena, considerando que carece de responsabilidades para ser sancionado por los hechos que se le imputan, lo cierto es, que dentro del proceso de licitación pública que nos ocupa, el hoy presunto responsable, como representante legal de la moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., presentó bajo protesta de decir verdad, escrito con su firma autógrafa en el que manifestó que su representada se encontraba al corriente con sus obligaciones en materia de seguridad social, representación que como quedó precisado, al momento de los hechos contaba con el carácter de socio y administrador único con poder amplísimo con facultades inherentes a un mandato general para pleitos y cobranzas, actos de administración y de dominio.

SEGUNDO ELEMENTO.- CONDUCTA. Dentro del proceso licitatorio LO-908070988-E11-2021, el presunto, por su propio derecho y en su carácter de representante legal de la persona moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., mediante escrito de diecisiete de marzo de dos mil veintiuno (foja 190 del E.P.R.A.), manifestó bajo protesta de decir verdad, que su representada se encontraba al corriente en el cumplimiento de las obligaciones en materia de seguridad social, que además, la información detallada era verídica, para lo cual anexó documentación falsa, relativa a la Opinión del Cumplimiento de Obligaciones en materia de Seguridad Social con número de folio 1780547639352613504851, supuestamente emitida por el Instituto Mexicano del Seguro Social, en términos del ACUERDO ACDO.SA1.HTC.101214/281.P.DIR y su Anexo Único, dictado por el H. Consejo Técnico, relativo a las Reglas para la obtención de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, tal y como se digitaliza a continuación:

_____________

10 Visible a folios 286 a 305 del E.P.R.A.

Partiendo de lo que precede, esta Sala Unitaria estima que SE ACREDITA LA CONDUCTA atribuida al

incoado por la autoridad investigadora, con base en las consideraciones que a continuación se expondrán.

Se dice lo anterior, pues la versión impresa correspondiente a la Opinión del Cumplimiento de Obligaciones en materia de Seguridad Social que se anexó por el presunto responsable (visible al reverso de la foja 279 del EPRA y dentro de los archivos PDF en disco compacto anexo a foja 274 del EPRA11), en la que se informa que, de una revisión practicada a los controles electrónicos de dicho instituto el quince de marzo de dos mil veintiuno a las trece horas con cincuenta y tres minutos, se observó que la moral solicitante se encontraba al corriente del pago de aportaciones en materia de seguridad social; que no se encontraban créditos fiscales firmes a su cargo; por lo que, se emitió opinión positiva por el Instituto Mexicano del Seguro Social, sin embargo, como se hizo constar, con motivo de la Auditoría Forense practicada a los procedimientos de contratación de adquisiciones, arrendamientos, servicios y obra pública de la Cuenta Pública 2021 de la Junta Municipal de Agua y Saneamiento, se solicitó al Instituto Mexicano del Seguro Social mediante oficio AEF-221/2022 (foja 196 del E.P.R.A.), la verificación respecto a la Opinión del cumplimiento de las obligaciones en materia de seguridad social presentada por la moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V.

Como respuesta de lo anterior, mediante diverso oficio número 080104679200/2022/EPO2494 (foja 198 del E.P.R.A.), el Titular de la Subdelegación Chihuahua del Instituto Mexicano del Seguro Social, informó que la moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., con registro patronal A80-78215-10, se encontraba dada de baja por el artículo 251 de la Ley del Seguro Social desde el día veintiséis de marzo de dos mil quince, por lo que, no se contaba con información del año dos mil veintiuno, mismo que se digitaliza a continuación:

_____________

11 Correspondiente a la certificación de los documentos que integran el expediente de licitación pública LO-908070988-E11-2021.

Lo que se traduce en que, al momento de solicitar ante dicho Instituto la emisión de una opinión positiva en materia de seguridad social, la persona moral debía encontrarse inscrita, de conformidad con lo establecido en el ACUERDO ACDO.SA1.HTC.101214/281.P.DIR y su Anexo Único, dictado por el H. Consejo Técnico, relativo a las Reglas para la obtención de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, publicado en el Diario Oficial de la Federación el veintisiete de febrero de dos mil quince, que enseguida se reproduce:

"ACUERDO ACDO.SA1.HCT.101214/281.P.DIR y su Anexo Único, dictado por el H. Consejo Técnico, relativo a las Reglas para la obtención de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social.

Anexo Único

Reglas para la obtención de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social.

Primera.- En términos del artículo 32-D del Código Fiscal de la Federación, la Administración Pública Federal, Centralizada y Paraestatal, la Procuraduría General de la República, así como las entidades federativas que vayan a realizar contrataciones por adquisición de bienes, arrendamientos, prestación de servicios u obra pública, con cargo total o parcial a fondos federales, cuyo monto exceda de $300,000.00 (TRESCIENTOS MIL PESOS 00/100 M.N.), sin incluir el Impuesto al Valor Agregado, están obligadas a cerciorarse de que los particulares con quienes se vaya a celebrar el contrato y de los que estos últimos subcontraten, se encuentran al corriente en sus obligaciones en materia de seguridad social y no se ubican en alguno de los supuestos a que se refiere el primer párrafo del citado artículo. Igual obligación existe para el caso de que dichas dependencias o entidades pretendan otorgar subsidios o estímulos hasta por la cantidad de $30,000.00 (TREINTA MIL PESOS 00/100 M.N.).

Segunda.- Los particulares que pretendan celebrar las contrataciones y, en su caso, los que estos últimos subcontraten, o quienes pretendan acceder al otorgamiento de subsidios y estímulos, en términos de la Regla anterior, podrán obtener del Instituto Mexicano del Seguro Social una opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, de conformidad con el procedimiento establecido en la Regla Quinta del presente documento.

Tercera.- La opinión de cumplimiento a que se refiere la Regla anterior, en caso de ser positiva, tendrá una vigencia de 30 días naturales contados a partir del día de su emisión.

Cuarta.- La opinión de cumplimiento de obligaciones se emite considerando la situación del particular en los sistemas electrónicos del Instituto, por lo que no constituye resolución en sentido favorable al particular sobre el cálculo y montos de créditos fiscales en materia de seguridad social o cuotas obrero patronales declaradas o pagadas. La cual, no prejuzga sobre la existencia que pudiera derivar de créditos a cargo del particular en términos de las facultades correspondientes.

Quinta.- Los particulares que para realizar algún trámite requieran la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, deberán realizar el siguiente procedimiento:

I. Ingresarán en la página de internet del Instituto (www.imss.gob.mx), en el apartado "Patrones o empresas", después en "Escritorio virtual", donde se registrarán con su firma electrónica (FIEL) y contraseña, y deberán aceptar los términos y condiciones para el uso de los medios electrónicos. En el supuesto de tener un representante legal, éste ingresará con su FIEL.

II. Posteriormente elegirá la sección "Datos Fiscales" y en el apartado "Acciones", la opción "Opinión de cumplimiento". Tratándose de representantes legales, previamente, en el apartado "Empresas Representadas" deberá seleccionar la persona representada de la cual requiere la opinión de cumplimiento.

III. Después de elegir la opción "Opinión de cumplimiento", el particular podrá imprimir el documento que contiene la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social.

La multicitada opinión, se generará atendiendo a la situación fiscal en materia de seguridad social del particular en los siguientes sentidos:

Positiva.- Cuando el particular esté inscrito ante el Instituto y al corriente en el cumplimiento de las obligaciones que se consideran en los incisos a) y b) de este procedimiento.

Negativa.- Cuando el particular no esté al corriente en el cumplimiento de las obligaciones en materia de seguridad social que se consideran en los incisos a) y b) de este procedimiento.

a) El Instituto a fin de emitir la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social revisará que el particular solicitante:

1. Se encuentre inscrito ante el Instituto, en caso de estar obligado, y que el o los números de registros patronales que le han sido asignados estén vigentes.

2. No tiene créditos fiscales firmes determinados, entendiéndose por crédito fiscal las cuotas, los capitales constitutivos, su actualización y los recargos, las multas impuestas en los términos de la Ley del Seguro Social, los gastos realizados por el Instituto por inscripciones improcedentes y los que tenga derecho a exigir de las personas no derechohabientes, de acuerdo con el artículo 287 de la misma Ley.

3. Tratándose de particulares que hubieran solicitado autorización para pagar a plazos o hubieran interpuesto algún medio de defensa contra créditos fiscales a su cargo, los mismos se encuentren garantizados de conformidad con las disposiciones fiscales.

4. En caso de contar con autorización para el pago a plazo, que no haya incurrido en las causales de revocación a que hace referencia el artículo 138 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización.

b) Tratándose de créditos fiscales firmes, se entenderá que el particular se encuentra al corriente en el cumplimiento de sus obligaciones fiscales en materia de seguridad social, si a la fecha de la solicitud de la opinión de referencia, se ubica en cualquiera de los siguientes supuestos:

1. Cuando el particular cuente con autorización para pagar a plazos y no le haya sido revocada.

2. Cuando no haya vencido el plazo para pagar a que se refiere el artículo 127 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización.

3. Cuando se haya interpuesto medio de defensa en contra del crédito fiscal determinado y se encuentre debidamente garantizado el interés fiscal de conformidad con las disposiciones fiscales.

Cuando la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social arroje inconsistencias relacionadas con el o los números de registro patronal, con créditos fiscales o con el otorgamiento de garantía, con las que el particular no esté de acuerdo, deberá presentar solicitud de aclaración ante el Instituto, quien en un plazo máximo de 10 días hábiles contados a partir del día siguiente a la fecha de presentación de la solicitud, resolverá y emitirá la opinión del cumplimiento de obligaciones fiscales en materia de seguridad social.

México, D.F., a 10 de diciembre de 2014.- El Director de Incorporación y Recaudación, Tuffic Miguel Ortega.- Rúbrica.

(Lo resaltado es propio)

Del acuerdo anteriormente transcrito, específicamente en la regla QUINTA, se enlista el procedimiento a seguir para la obtención de la Opinión de Cumplimiento de Obligaciones Fiscales en materia de Seguridad Social, estableciéndose que, para obtener la multicitada opinión en sentido positivo, el particular debe encontrarse inscrito ante el Instituto, requisito sin el cual no es posible emitirse por parte de dicho Instituto una opinión positiva.

Además, respecto a las manifestaciones realizadas por el presunto responsable, a fin de desestimar el informe rendido, refiere que la autoridad en ningún momento realizó la confronta de los documentos que anexó, ni del contenido de dicho informe, se advierte que se haya mencionado que los mismos fueron alterados; que no se advierte inspección, acta o constancia alguna por medio de la cual se verificara la alteración del documento, argumentos que resultan INFUNDADOS pues, como se constató, el Instituto Mexicano del Seguro Social informó mediante oficio 080104679200/2022/EPO/2494, que la moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., se encuentra dada de baja ante dicho instituto desde el año dos mil quince, razón por la cual no se contaba con información correspondiente al año dos mil veintiuno, lo que se traduce en la imposibilidad de la autoridad informante para haber realizado la confronta o en su caso, inspección del documento que supuestamente se emitió en dicho periodo, correspondiente a la opinión en sentido positiva respecto del cumplimiento a las obligaciones en materia de seguridad social por la moral mencionada, máxime que, como se precisó, conforme a la regla QUINTA del ACUERDO ACDO.SA1.HCT.101214/281.P.DIR y su Anexo Único, dictado por el H. Consejo Técnico, relativo a las Reglas para la obtención de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, para obtener la multicitada opinión en sentido positivo, el particular debe encontrarse inscrito ante el Instituto,

requisito sin el cual no es posible emitirse por parte de dicho Instituto una opinión positiva.

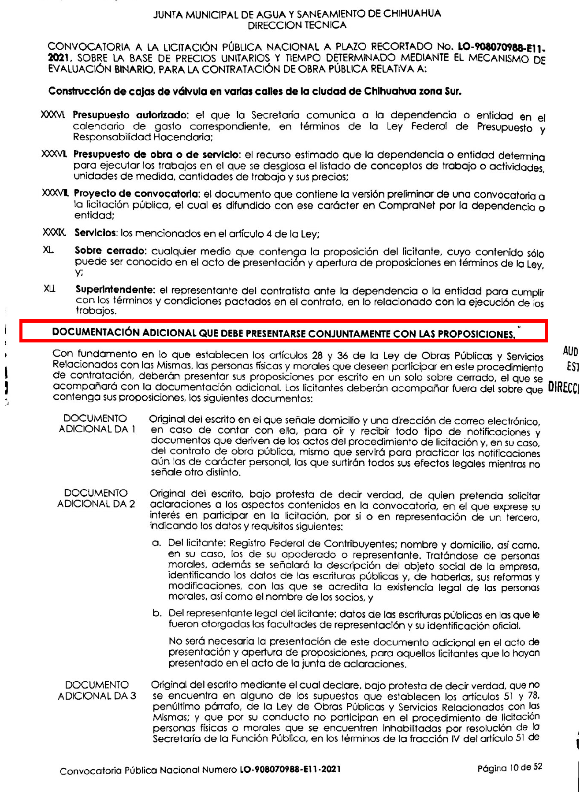

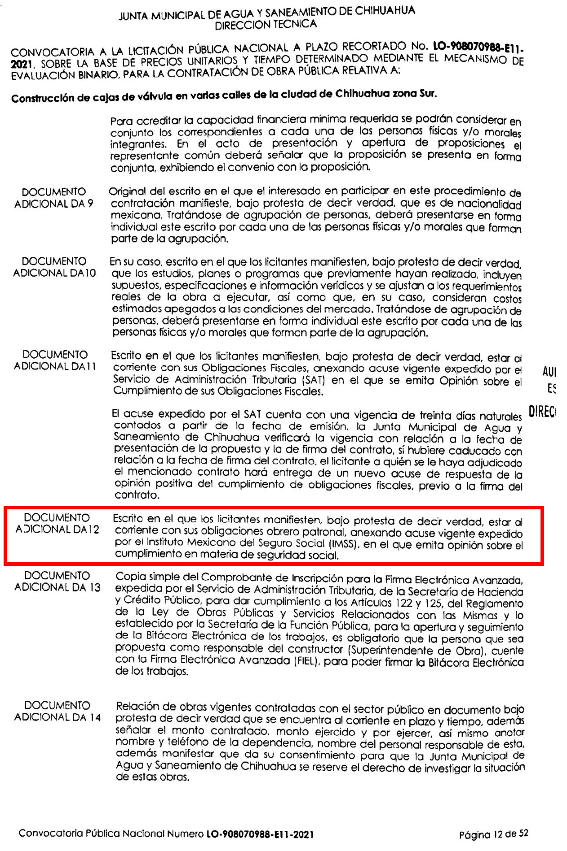

PRESENTACIÓN DE DOCUMENTOS FALSOS, O SIMULACIÓN DE CUMPLIR REQUISITOS ESTABLECIDOS EN LOS PROCEDIMIENTOS ADMINISTRATIVOS. Como se ha relatado en el cuerpo de la presente resolución, el incoado presentó documentación falsa dentro del procedimiento administrativo de licitación LO-908070988-E11-2021 en representación de la moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., simulando con ello, el cumplimiento del requisito identificado como "DOCUMENTO ADICIONAL DA 12", descrito en el apartado denominado DOCUMENTACIÓN ADICIONAL QUE DEBE PRESENTARSE CONJUNTAMENTE CON LAS PROPOSICIONES de la CONVOCATORIA A LA LICITACIÓN PÚBLICA NACIONAL No. LO-908070988-E11-2021 (visible a fojas 212 a 237 del EPRA), misma que se digitaliza en lo que interesa a continuación:

Como se observa, en la convocatoria de rubro "CONVOCATORIA A LA LICITACIÓN PÚBLICA NACIONAL A PLAZO RECORTADO No. LO-908070988-E11-2021, SOBRE LA BASE DE PRECIOS UNITARIOS Y TIEMPO DETERMINADO MEDIANTE EL MECANISMO DE EVALUACIÓN BINARIO, PARA LA CONTRATACIÓN DE OBRA PÚBLICA RELATIVA A: construcción de cajas de válvula en varias calles de la ciudad de Chihuahua zona Sur.", específicamente en el apartado de <<DOCUMENTACIÓN ADICIONAL QUE DEBE PRESENTARSE CONJUNTAMENTE CON LAS PROPOSICIONES>>, se establece que aquellas personas físicas y morales que deseen participar en el procedimiento de contratación, deberán presentar por escrito, conjuntamente con su proposición, los documentos que ahí se enlistan y en lo que interesa, se incluye el DOCUMENTO ADICIONAL DA 12, consistente en el "escrito en el que los licitantes manifiesten, bajo protesta de decir verdad, estar al corriente con sus obligaciones obrero patronal, anexando acuse vigente expedido por el Instituto Mexicano del Seguro Social (IMSS), en el que emita opinión sobre el cumplimiento en materia de seguridad social".

Adicionalmente, se precisa que, dentro de la citada convocatoria, en el punto 6.3.2. denominado VERIFICACIÓN DEL CUMPLIMIENTO DE OBLIGACIONES FISCALES EN MATERIA DE SEGURIDAD SOCIAL ANTE EL INSTITUTO MEXICANO DEL SEGURO SOCIAL, entre otras disposiciones, se establece que la Junta Municipal de Agua y Saneamiento de Chihuahua, exigirá al licitante con quien se vaya a celebrar el contrato, le presente documento vigente expedido por el Instituto Mexicano del Seguro Social, en el que se emita la opinión del cumplimiento en sentido positivo.

Luego, en relación a lo anterior, no pasa desapercibido para esta Sala lo manifestado por el presunto, en el sentido de que el documento correspondiente a la opinión sobre el cumplimiento a las obligaciones en materia de seguridad social , sea un requisito necesario para obtener un fallo favorable dentro del procedimiento de licitación, por lo que refiere, no se actualiza la configuración de la falta prevista en el artículo 69 de la Ley General, sin embargo, como se ha adelantado, dentro de las bases contenidas en la Convocatoria Pública Nacional No. LO-908070988-E11-2021, se establece que la Junta Municipal de Agua y Saneamiento de Chihuahua, exigirá al licitante con quien se vaya a celebrar el contrato, le presente documento vigente expedido por el Instituto Mexicano del Seguro Social, en el que se emita la opinión del cumplimiento en sentido positivo, cuya definición no implica una potestad u optatividad, sino una obligación que no se encuentra sujeta a excepciones, razón por la cual el argumento hecho valer por el presunto resulta infundado.

CUARTO ELEMENTO. PROPÓSITO DE LOGRAR UN BENEFICIO

Como último elemento de la falta atribuida, se analiza el propósito de lograr un beneficio en favor de la moral que representó al momento de los hechos -FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V.-, para en primera instancia, participar dentro del citado procedimiento licitatorio y en su caso, obtener un fallo favorable del mismo para la contratación de la obra pública relativa a la construcción de cajas de válvula en varias calles de la ciudad de Chihuahua, zona sur, lo que efectivamente ocurrió.

Se afirma lo anterior, pues como se narró en los antecedentes de la presente resolución, mediante Acta de Fallo de veinticuatro de marzo de ese mismo año, se adjudicó a FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., el contrato 022-2021-E11-LP-JMAS-PRODDER, para realizar los trabajos de construcción de cajas de válvula en varias calles de la ciudad de Chihuahua, por considerarse la proposición económica más conveniente.

Asimismo, con fecha treinta y uno de marzo de dos mil veintiuno, se celebró el contrato de Obra Pública a Base de Precios Unitarios y Tiempo Determinado número 022-2021-E11-LP-JMAS-PRODDER, con la moral mencionada por los trabajos descritos, por un importe convenido total de $2,064,853.35 más IVA.

Finalmente, se constató que en fecha cuatro de marzo de dos mil veintidós, se realizó el finiquito de la obra y mediante acta administrativa de veintiocho de marzo siguiente, se llevó a cabo la extinción de derechos y obligaciones del contrato y sus modificaciones, constancias visibles dentro de los archivos PDF en disco compacto anexo a foja 274 del EPRA12.

Por lo expuesto, esta Cuarta Sala estima acreditado el cuarto y último elemento de la falta atribuida, consistente en el PROPÓSITO DE LOGRAR UN BENEFICIO, el cual en este asunto se consumó.

OTROS ARGUMENTOS PLANTEADOS POR EL PRESUNTO

Con el propósito de cumplir el principio de exhaustividad, pese a contar con elementos aptos y suficientes para estimar acreditada la falta de particular atribuida al presunto responsable, se analizan las excepciones restantes.

En primer lugar, el incoado afirma que no se acredita la falta atribuida, toda vez que el informe de presunta responsabilidad administrativa, no atiende a algún daño al ente público, es decir, que no se produjo alguna lesión, por lo que refiere, no debe considerarse como una falta "grave" por no acreditarse una relación causa-efecto, argumento que se califica como infundado por los motivos que a continuación se expondrán.

Relacionado con esto, es necesario recordar y tener claro que, desde la instauración de la responsabilidad administrativa, su principal objetivo ha sido inhibir la realización de actos u omisiones con los cuales se afecte la legalidad, honradez, lealtad, imparcialidad y eficacia que deben observar las personas servidoras públicas en el desempeño de sus empleos, cargos o comisiones; instaurándose, a raíz de la creación del Sistema

Nacional Anticorrupción, la responsabilidad administrativa a cargo de particulares que intervengan en actos vinculados con faltas administrativas graves, con la intención de inhibir actos con los cuales se ponga en peligro o afecte el actuar legal, honrado, leal, imparcial y eficaz de la función pública.

_____________

12 Correspondiente a la certificación de los documentos que integran el expediente de licitación pública LO-908070988-E11-2021.

Bajo ese contexto, el propio texto constitucional establece, en el primer párrafo de la fracción IV del artículo 10913, que las sanciones administrativas serán aplicables a las personas particulares que intervengan en actos u omisiones que transgredan los principios rectores del servicio público, dejando claro que las de índole económico se establecerán en aquellos casos en los cuales se generen beneficios a la persona actuante y/o se causen daños y/o perjuicios patrimoniales, pero la consistente en inhabilitación se podrán aplicar a aquellas conductas no estimables en dinero que impliquen una responsabilidad a su cargo.

Luego, si bien el principio de legalidad establecido en el numeral 14 de la Constitución Federal permite a los particulares hacer todo aquello que no les está previa y expresamente prohibido, lo cierto es que, como resultado de los altos niveles de corrupción en nuestro país, en aras de preservar el correcto desarrollo de la función pública, con la creación del Sistema Nacional Anticorrupción se instauraron como tipos administrativos una serie de actos de particulares vinculados con faltas graves y actos de corrupción, por medio de los cuales se pretende responsabilizar a quienes no se desempeñan como personas servidoras públicas de todas aquellos actos u omisiones desviados de la legalidad, con los cuales se afecta el correcto desarrollo de la función pública, e indirectamente se genera un perjuicio al servicio público, el cual genera efectos en el ámbito interno de la administración pública y no en la esfera jurídica de los particulares, por conllevar una transgresión a la correcta y eficiente prestación del servicio público, cuya finalidad es satisfacer de manera regular, continua y uniforme necesidades públicas de carácter esencial, básico o fundamental.

Así, el principio unitario de coherencia entre la actuación de los particulares y los valores constitucionales, sobre la base de un correlato de deberes generales y la exigibilidad activa de su responsabilidad, constriñen a todas las personas a acatar y observar el contexto general de disposiciones legales que normen y orienten su conducta, pues la apreciación de faltas implica constatar la conducta de las normas propias o estatutos que rigen el deber ser y la responsabilidad que se tiene frente al Estado cuando estas se incumplen.

Relacionado con esto, la propia Segunda Sala de la Suprema Corte de Justicia de la Nación ha señalado que el objeto de los procedimientos de responsabilidad administrativa es lograr y preservar una prestación óptima del servicio público, pues la función pública responde a intereses de la colectividad, por lo cual la investigación de esas conductas busca determinar con exactitud si se cumplió o no con los deberes y obligaciones inherentes al cargo y si, por ende, la conduta resulta compatible o no con el servicio que presta, tal como se desprende de la tesis 2a. CXXVII/200214.

Como apoyo al argumento previo, cobra aplicación, por identidad de criterio y en lo conducente, la tesis de rubro y texto siguiente:

RESPONSABILIDADES ADMINISTRATIVAS DE LOS SERVIDORES PÚBLICOS. PUEDEN SANCIONARSE LAS IRREGULARIDADES COMETIDAS POR ÉSTOS, AUNQUE NO IMPLIQUEN UN BENEFICIO ECONÓMICO PARA EL RESPONSABLE NI CAUSEN DAÑOS O PERJUICIOS PATRIMONIALES.15

_____________

13 ARTÍCULO 109. Los servidores públicos y particulares que incurran en responsabilidad frente al Estado, serán sancionados conforme a lo siguiente:

...

IV. Los tribunales de justicia administrativa impondrán a los particulares que intervengan en actos vinculados con faltas administrativas graves, con independencia de otro tipo de responsabilidades, las sanciones económicas; inhabilitación para participar en adquisiciones, arrendamientos, servicios u obras públicas; así como el resarcimiento de los daños y perjuicios ocasionados a la Hacienda Pública o a los entes públicos federales, locales o municipales. Las personas morales serán sancionadas en los términos de esta fracción cuando los actos vinculados con faltas administrativas graves sean realizados por personas físicas que actúen a nombre o representación de la persona moral y en beneficio de ella. También podrá ordenarse la suspensión de actividades, disolución o intervención de la sociedad respectiva cuando se trate de faltas administrativas graves que causen perjuicio a la Hacienda Pública o a los entes públicos, federales, locales o

municipales, siempre que la sociedad obtenga un beneficio económico y se acredite participación de sus órganos de administración, de vigilancia o de sus socios, o en aquellos casos que se advierta que la sociedad es utilizada de manera sistemática para vincularse con faltas administrativas graves; en estos supuestos la sanción se ejecutará hasta que la resolución sea definitiva. Las leyes establecerán los procedimientos para la investigación e imposición de las sanciones aplicables de dichos actos u omisiones.

...

14 Segunda Sala. Rubro: "RESPONSABILIDAD ADMINISTRATIVA DE LOS SERVIDORES PÚBLICOS. OBJETIVO DEL PROCEDIMIENTO RELATIVO". Número de registro 185655. Novena Época. Semanario Judicial de la Federación y su Gaceta. Octubre de 2002. Tomo XVI. Página 473.

15 Tribunales Colegiados de Circuito. Tesis aislada I.8o.A.123 A. Número de registro 172153. Novena Época. Semanario Judicial de la Federación y su Gaceta. Junio de 2007. Tomo XXV. Página 1169.

En términos del artículo 113 constitucional, las sanciones aplicables por los actos u omisiones en que incurran los servidores públicos además de las que señalen las leyes de la materia, consistirán en suspensión, destitución e inhabilitación, así como en sanciones económicas, que deberán establecerse de acuerdo con los beneficios económicos obtenidos por el responsable y con los daños y perjuicios patrimoniales causados, lo cual significa que aspectos de índole económico sirven como parámetro para graduar la imposición de una sanción administrativa de esa naturaleza; sin embargo, ello no significa que las conductas no estimables en dinero o sin contenido económico, es decir, que no impliquen un beneficio económico para el responsable, o bien, causen un daño o perjuicio patrimonial, estén exentas de sanción, pues en primer lugar, la simple circunstancia de señalar y tomar en cuenta en un procedimiento disciplinario que la conducta atribuida a un servidor público no causó ningún daño o perjuicio patrimonial, o bien, que no le reportó beneficio económico alguno al responsable, implica necesariamente haber valorado aspectos de tipo económico para individualizar la sanción por el incumplimiento de obligaciones administrativas; en segundo lugar, porque esa interpretación sería contradictoria con lo establecido en el artículo 109, fracción III, de la propia Constitución, el cual dispone que se deben aplicar sanciones administrativas a los servidores públicos por los actos u omisiones que afecten la legalidad, honradez, lealtad, imparcialidad y eficiencia que deben observar en el desempeño de sus empleos, cargos o comisiones; y en tercero, porque ello impediría sancionar a los servidores públicos que incumpliendo con sus obligaciones y, en consecuencia, los principios que rigen en el servicio público, no obtengan con sus conductas irregulares beneficios económicos, o bien, causen daños o perjuicios de carácter patrimonial, máxime que existen innumerables conductas no estimables en dinero que pueden ser causa de responsabilidad administrativa por el incumplimiento de obligaciones de esta naturaleza.

Tomando como base lo anterior, en el caso que nos ocupa estamos en presencia de un acto de particular vinculado con faltas administrativas graves en el cual no se prevé expresamente como elemento típico la generación de un resultado material, menos aún que este se traduzca en un daño al ente público.

En ese sentido, el diseño de la norma persigue, ante todo, que el servicio público no se vea interrumpido, que no genere deficiencia y que no exista ejercicio indebido en el cargo o comisión, pues se encarga de vigilar el óptimo desempeño de las personas físicas encomendadas a prestar un servicio encomendado al Estado que siempre será de interés social y orden público, el cual no debe verse alterado por actos u omisiones a cargo de las personas servidoras públicas o de los particulares a quienes se pretende servir, por lo cual, como se adelantó, resulta infundado el argumento defensivo bajo estudio.

SANCIÓN.

Dado que se actualizó la existencia de hechos que la ley señala como actos de particulares vinculados con faltas graves, en los términos planteados por la autoridad investigadora en el Informe de Presunta Responsabilidad Administrativa, a cargo del presunto responsable, en este apartado se determinará la sanción correspondiente.

A efecto de realizar la imposición de sanción, se toma en cuenta el contenido del artículo 81 de la Ley General, el cual dispone lo siguiente:

ARTÍCULO 81. Las sanciones administrativas que deban imponerse por Faltas de particulares por comisión de alguna de las conductas previstas en los Capítulos III y IV del Título Tercero de esta Ley, consistirán en:

I. Tratándose de personas físicas:

a) Sanción económica que podrá alcanzar hasta dos tantos de los beneficios obtenidos o, en caso de no haberlos obtenido, por el equivalente a la cantidad de cien hasta ciento cincuenta mil veces el valor diario de la Unidad de Medida y Actualización;

b) Inhabilitación temporal para participar en adquisiciones, arrendamientos, servicios u obras públicas, según corresponda, por un periodo que no será menor de tres meses ni mayor de ocho años;

c) Indemnización por los daños y perjuicios ocasionados a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos.

II. Tratándose de personas morales:

a) Sanción económica que podrá alcanzar hasta dos tantos de los beneficios obtenidos, en caso de no

haberlos obtenido, por el equivalente a la cantidad de mil hasta un millón quinientas mil veces el valor diario de la Unidad de Medida y Actualización;

b) Inhabilitación temporal para participar en adquisiciones, arrendamientos, servicios u obras públicas, por un periodo que no será menor de tres meses ni mayor de diez años;

c) La suspensión de actividades, por un periodo que no será menor de tres meses ni mayor de tres años, la cual consistirá en detener, diferir o privar temporalmente a los particulares de sus actividades comerciales, económicas, contractuales o de negocios por estar vinculados a faltas administrativas graves previstas en esta Ley;

d) Disolución de la sociedad respectiva, la cual consistirá en la pérdida de la capacidad legal de una persona moral, para el cumplimiento del fin por el que fue creada por orden jurisdiccional y como consecuencia de la comisión, vinculación, participación y relación con una Falta administrativa grave prevista en esta Ley;

e) Indemnización por los daños y perjuicios ocasionados a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos;

Para la imposición de sanciones a las personas morales deberán observarse además, lo previsto en los artículos 24 y 25 de esta Ley.

Las sanciones previstas en los incisos c) y d) de esta fracción, sólo serán procedentes cuando la sociedad obtenga un beneficio económico y se acredite participación de sus órganos de administración, de vigilancia o de sus socios, o en aquellos casos que se advierta que la sociedad es utilizada de manera sistemática para vincularse con faltas administrativas graves.

A juicio del Tribunal, podrán ser impuestas al infractor una o más de las sanciones señaladas, siempre que sean compatibles entre ellas y de acuerdo a la gravedad de las Faltas de particulares.

Se considerará como atenuante en la imposición de sanciones a personas morales cuando los órganos de administración, representación, vigilancia o los socios de las personas morales denuncien o colaboren en las investigaciones proporcionando la información y los elementos que posean, resarzan los daños que se hubieren causado.

Se considera como agravante para la imposición de sanciones a las personas morales, el hecho de que los órganos de administración, representación, vigilancia o los socios de las mismas, que conozcan presuntos actos de corrupción de personas físicas que pertenecen a aquellas no los denuncien.

También se consideran los criterios de individualización previsto en el ordinal 82 del cuerpo normativo en cita, el cual a la letra dice:

ARTÍCULO 82. Para la imposición de las sanciones por Faltas de particulares se deberán considerar los siguientes elementos:

I. El grado de participación del o los sujetos en la Falta de particulares;

II. La reincidencia en la comisión de las infracciones previstas en esta Ley;

III. La capacidad económica del infractor;

IV. El daño o puesta en peligro del adecuado desarrollo de la actividad administrativa del Estado, y

V. El monto del beneficio, lucro o del daño o perjuicio derivado de la infracción, cuando éstos se hubieren causado.

Partiendo de lo anterior, en el caso, al haberse acreditado la falta del particular sin atribuir al incoado la generación de un daño y/o perjuicio ocasionado a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos, y atendiendo a que de las constancias que obran en autos se desprende que su pretensión era participar dentro del citado procedimiento licitatorio y en su caso, obtener un fallo favorable del mismo para la contratación de la obra pública relativa a la construcción de cajas de válvula en varias calles de la ciudad de Chihuahua, zona sur, lo que efectivamente ocurrió, se acudirá a lo dispuesto en el inciso b) de la fracción I del arábigo 81 de la Ley General, tomando como parámetro la sanción consistente en inhabilitación temporal para participar en adquisiciones, arrendamientos, servicios u obras públicas, por un periodo mínimo de tres meses y máximo de ocho años, con media aritmética de cuatro años, un mes y quince días.

En ese sentido, tenemos que el presunto responsable se erigió como autor material de la conducta consistente en haber presentado en su carácter de representante legal de la persona moral FERRETERÍA Y SERVICIOS IKKA, S.A. DE C.V., documentación falsa, relativa a la Opinión de Cumplimiento de Obligaciones en materia de Seguridad Social con número de folio 1780547639352613504851, en cuya versión impresa supuestamente se hace constar que la moral en cita se encuentra al corriente con las obligaciones de pago de aportaciones en materia de seguridad social, lo cual, como se hizo constar en la Auditoría Forense practicada, los datos no coinciden con los mostrados al escanear el código bidimensional incluido en el documento, máxime que, como quedó acreditado mediante oficio número 080104679200/2022/EPO2494, la Subdelegación del Instituto Mexicano del Seguro Social informó que no contaba con información de la moral en cita correspondiente al periodo de dos mil veintiuno, pues por el contrario, se encontraba registro de que la misma se encontraba dada de baja desde el año dos mil quince, ello con el propósito de simular el cumplimiento del requisito previsto dentro del procedimiento licitatorio LO-908070988-E11-2021 y haber obtenido como beneficio el resultar ganador del mismo.

Luego, cobra relevancia que estamos en presencia de una falta administrativa instantánea, pues la

consumación de la falta se dio en cuanto se realizó la presentación de documentación falsa, con lo cual se puso en peligro el correcto ejercicio de la función pública y el interés social.

Igualmente, tenemos que en el presente caso y contrario a lo manifestado por el presunto, la conducta se realizó con dolo, pues el incoado presentó escrito con su firma autógrafa en el que manifestó, bajo protesta de decir verdad, que su representada se encontraba al corriente con sus obligaciones en materia de seguridad social, se afirma lo anterior, pues como quedó acreditado, al momento de los hechos el presunto contaba con el carácter de representante legal, además del de socio y administrador único con poder amplísimo con facultades inherentes a un mandato general para pleitos y cobranzas, actos de administración y de dominio, siendo su intención al anexar conjuntamente a dicho escrito, el documento relativo a la Opinión del Cumplimiento de Obligaciones Fiscales en materia de Seguridad Social con número de folio 1780547639352613504851, con el cual daría cumplimiento al requisito identificado como "DOCUMENTO ADICIONAL DA 12", descrito en el apartado denominado DOCUMENTACIÓN ADICIONAL QUE DEBE PRESENTARSE CONJUNTAMENTE CON LAS PROPOSICIONES de la CONVOCATORIA A LA LICITACIÓN PÚBLICA NACIONAL No. LO-908070988-E11-2021, en la que se estableció que la Junta Municipal de Agua y Saneamiento de Chihuahua, exigiría al licitante con quien se celebraría el contrato, le presentara documento vigente expedido por el Instituto Mexicano del Seguro Social, en el que se emita la opinión del cumplimiento en sentido positivo, cuya definición no implicaba una potestad u optatividad, sino una obligación que no se encontraba sujeta a excepciones y que al someterse el presunto responsable como representante de la multicitada persona moral a dicho procedimiento licitatorio, tenía conocimiento de la falta administrativa en que incurría y sus repercusiones.

Asimismo, se estima oportuno referir que, al no atribuirse ni acreditarse por la autoridad investigadora que la conducta desplegada por el presunto responsable haya generado daños y/o perjuicios al erario e incluso se constató por parte del tercero denunciante que la obra objeto del procedimiento de licitación, se llevó a cabo en tiempo y forma, por lo que, no es dable imponerle una sanción económica o condenarle al pago de una indemnización, pues el numeral 81 del ordenamiento legal en cita sólo permite aplicar dichas sanciones cuando se generen daños y perjuicios ocasionados a la Hacienda Pública Federal, local o municipal, o al patrimonio de los entes públicos.

Valorando todo lo expuesto, y considerando que la falta administrativa cometida obedece a la circunstancia de que el tipo de falsificación de documentos en general tiene como bien jurídico tutelado la confianza pública en la veracidad y autenticidad de los documentos públicos y privados, así como al interés legítimo de cumplir con la finalidad de los procedimientos de contratación que regula el Estado y que los mismos se conduzcan con probidad, honradez y dentro del marco de la legalidad y en el presente caso, como quedó acreditado, al falsificar el documento público en cuestión tuvo el evidente propósito de simular el cumplimiento del requisito previsto dentro del procedimiento licitatorio LO-908070988-E11-2021 y haber obtenido como beneficio el resultar ganador del mismo, lo que determina que el reproche jurídico sea mayor y por tanto, se agrave la sanción aplicable, razón por la cual, se le impone la sanción consistente en INHABILITACIÓN TEMPORAL POR UN PERIODO DE OCHO AÑOS PARA PARTICIPAR EN ADQUISICIONES, ARRENDAMIENTOS, SERVICIOS U OBRAS PÚBLICAS, prevista en el inciso b) de la fracción II del numeral 81 de la Ley General.

Cabe precisar que, es imprescindible indicar que con la sanción que se impone no se busca castigar de manera excesiva al imputado, sino que se determina con la finalidad resguardar el orden social en su vertiente relacionada al correcto funcionamiento del servicio público, pues el efecto de tal sanción no es retributivo sino el asegurar la plena observancia de los deberes y obligaciones que se encuentran aparejados a los procedimientos que regula el Estado y que no transgrede derechos fundamentales del incoado, habida cuenta las circunstancias de hecho y derecho suscitadas durante la comisión de la falta, específicamente la responsabilidad y el dolo del presunto infractor en su actuar, lo que plenamente se acreditó.