ACUERDO por el que la Secretaría de Energía emite el Plan de Desarrollo del Sector Eléctrico.

ACUERDO POR EL QUE LA SECRETARÍA DE ENERGÍA EMITE EL PLAN DE DESARROLLO DEL SECTOR ELÉCTRICO

LUZ ELENA GONZÁLEZ ESCOBAR, Secretaria de Energía, con fundamento en los artículos 33, fracciones I, V, VIII, XXIX y XXXVII, de la Ley Orgánica de la Administración Pública Federal; 2, 8, fracción I, 21, fracción IV, 23, 32 y Sexto Transitorio, de la Ley de Planeación y Transición Energética; 4, de la Ley Federal de Procedimiento Administrativo; 2, 5, fracción V, 22, 23 y Décimo Segundo Transitorio, del Reglamento de la Ley de Planeación y Transición Energética; y, 4 y 5, fracción I, del Reglamento Interior de la Secretaría de Energía, y

CONSIDERANDO

Que de conformidad con el artículo 33, de la Ley Orgánica de la Administración Pública Federal, corresponde a la Secretaría de Energía establecer, conducir y coordinar la política energética del país, así como llevar a cabo la planeación vinculante en el sector energético a mediano y largo plazo;

Que el 18 de marzo de 2025, se publicó en el Diario Oficial de la Federación, la Ley de Planeación y Transición Energética, la cual establece que la Secretaría de Energía debe elaborar y publicar el Plan de Desarrollo del Sector Eléctrico en un plazo de trescientos sesenta y cinco días naturales a partir de la publicación de dicha ley;

Que en términos del artículo 32, de la Ley de Planeación y Transición Energética, el Plan de Desarrollo del Sector Eléctrico es el documento del desarrollo y modernización de la infraestructura del Sector Eléctrico con un horizonte de 15 años;

Que el 3 de octubre de 2025, se publicó el Reglamento de la Ley de Planeación y Transición Energética, el cual establece que los Instrumentos de Planeación del Sector Energético, entre ellos, el Plan de Desarrollo del Sector Eléctrico, constituyen los documentos rectores de la política energética nacional y permiten a la Secretaría de Energía ordenar la planeación del Sector Energético en un horizonte de corto, mediano y largo plazo;

Que para la elaboración del Plan de Desarrollo del Sector Eléctrico, la Secretaría de Energía tomó en cuenta las opiniones de Comisión Federal de Electricidad, el Centro Nacional de Control de Energía, la Comisión Nacional de Energía y del Consejo de Planeación, y

Que para dar cumplimiento a las disposiciones señaladas con antelación, he tenido a bien expedir el siguiente:

ACUERDO

ARTÍCULO ÚNICO. La Secretaría de Energía emite el Plan de Desarrollo del Sector Eléctrico.

TRANSITORIO

ÚNICO. El presente Acuerdo entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Ciudad de México, a 14 de octubre de 2025.- Secretaria de Energía, Mtra. Luz Elena González Escobar.- Rúbrica.

Plan de Desarrollo del Sector Eléctrico 2025-2039

Índice

Índice de tablas

Índice de figuras

1. Introducción

1.1. Marco jurídico

1.2. Alcances

1.3. Acuerdos internacionales

1.4. Evaluación de los impactos sociales de los proyectos del sector eléctrico

1.5. Innovación, desarrollo tecnológico y desarrollo de capacidades

2. Diagnóstico del sector eléctrico

2.1. Evolución del consumo final y la demanda eléctrica

2.1.1. Consumo final de energía eléctrica

2.1.2. Pérdidas de energía eléctrica

2.1.3. Importación y exportación

2.1.4. Consumo bruto de energía eléctrica

2.1.5. Demanda máxima integrada bruta

2.2. Evolución de la capacidad y generación eléctrica

2.2.1. Capacidad de generación instalada

2.2.2. Generación de energía eléctrica

2.2.3. Generación Distribuida

2.3. Evolución de la infraestructura de transmisión y distribución

2.4. Evolución de la red nacional de gasoductos

2.4.1. Sistema de Transporte y Almacenamiento Nacional Integrado de Gas Natural en México (SISTRANGAS)

2.4.2. Resto de red nacional de ductos

2.4.3. Consumo en la red nacional de gasoductos

2.5. Evolución de la cobertura nacional del Suministro Eléctrico

2.5.1. GCR Central

2.5.2. GCR Oriental

2.5.3. GCR Occidental

2.5.4. GCR Noroeste

2.5.5. GCR Norte

2.5.6. GCR Noreste

2.5.7. GCR Peninsular

2.5.8. GCR de Baja California

2.5.9. Fondo del Servicio Universal Eléctrico

2.6. Evolución de las tarifas de electricidad

2.6.1. Tarifas Reguladas

2.6.2. Tarifas Finales del Suministro Básico

2.7. Emisiones de GEI y del factor de emisiones del sector eléctrico

3. Escenario de planeación 2025 - 2039

3.1. Supuestos generales

3.1.1. Proyección de la población y viviendas

3.1.2. Pronóstico del PIB

3.1.3. Costos de inversión y operación

3.1.4. Costos de combustibles

3.2. Pronósticos del consumo bruto y la demanda eléctrica

3.2.1. Pronósticos de pérdidas

3.2.2. Pronósticos de generación distribuida

3.3. Pronósticos de demanda máxima integrada

3.4. Plan de adición de capacidad de generación eléctrica al SEN

3.4.1. Adiciones de capacidad instalada 2025 - 2039

3.4.2. Evolución estimada de la capacidad acumulada 2025 - 2039

3.4.3. Evolución de la Capacidad Instalada esperada al 2039

3.5. Pronósticos de la generación neta inyectada al SEN

3.5.1. Participación del estado

3.5.2. Participación de energías limpias

3.6. Plan de adición de capacidad de transmisión y transformación

3.7. Plan de adición de Sistemas de Almacenamiento de Energía (SAE)

3.8. Margen de reserva y reserva de planeación

3.9. Escenarios de sensibilidad a incremento en los precios de combustibles

4. Programas y planes de inversión

4.1. Programa Vinculante de Instalación y Retiro de Centrales Eléctricas

4.1.1. Requerimientos de la capacidad adicional correspondiente al Programa Vinculante

para la Instalación y Retiro de Centrales Eléctricas (PVIRCE)

4.1.2. Adiciones de capacidad del Estado

4.1.3. Adiciones de capacidad de Particulares

4.1.4. Adiciones de capacidad 2031 - 2039

4.2. Programas de Ampliación y Modernización de la Red Nacional de Transmisión y de las Redes Generales de Distribución

4.2.1. Ampliación y modernización de la RNT

4.2.2. Principales Proyectos Instruidos de la RNT

4.2.3. Proyectos identificados de la RNT en el proceso de planeación de 2025

4.2.4. Proyectos de la RNT en estudio indicativos en el mediano y largo plazo

4.2.5. Ampliación de las RGD del MEM

4.2.6. Proyectos Identificados de Ampliación de las RGD del MEM

4.3. Redes Eléctricas identificadas de refuerzo para los proyectos de Generación incluidos en el Programa Vinculante de Instalación y Retiro de Centrales Eléctricas

4.3.1. Proyectos de planeación vinculante correspondientes a la CFE

4.3.2. Proyectos de planeación vinculante correspondientes a PEMEX

4.3.3. Proyectos de planeación vinculante correspondientes a particulares

Glosario

Siglas y acrónimos

Unidades

Anexos

A1. Anexo estadístico

A2. Catálogo de tecnologías de generación eléctrica

A3. Catálogo de tecnologías de transmisión

Índice de tablas

Tabla 2.1. Capacidad de generación instalada por tecnología 2010 - 2024

Tabla 2.2. Generación neta inyectada por tecnología 2010 - 2024

Tabla 2.3. Evolución de longitud de líneas de Transmisión por nivel de tensión 2010 - 2024

Tabla 2.4. Capacidad de transformación en la RNT y RGD de 2010 - 2024

Tabla 2.5. Sistemas de transporte de gas natural que integran el SISTRANGAS

Tabla 3.1. Costos de inversión y operación por tecnología

Tabla 3.2. Evolución de los precios de los combustibles 2025 - 2039

Tabla 3.3. Evolución esperada de la capacidad instalada acumulada por tecnología 2024 - 2039

Tabla 3.4. Estado de los proyectos instruidos e identificados del SEN a marzo de 2025

Tabla 3.5. Adición de SAE 2025 - 2030

Tabla 3.6. Adición de SAE 2031 - 2039

Tabla 3.7. Evolución de los precios de los combustibles 2025 - 2039 - Sensibilidad

Tabla 3.8. Adición neta de capacidad 2025-2039 - Sensibilidad

Tabla 4.1. Adición de capacidad GCR Central PVIRCE 2025 - 2039

Tabla 4.2. Adición de capacidad GCR Oriental PVIRCE 2025 - 2039

Tabla 4.3. Adición de capacidad GCR Occidental PVIRCE 2025 - 2039

Tabla 4.4. Adición de capacidad GCR Noroeste PVIRCE 2025 - 2039

Tabla 4.5. Adición de capacidad GCR Norte PVIRCE 2025 - 2039

Tabla 4.6. Adición de capacidad GCR Noreste PVIRCE 2025 - 2039

Tabla 4.7. Adición de capacidad GCR Baja California PVIRCE 2025 - 2039

Tabla 4.8. Adición de capacidad GCR Peninsular PVIRCE 2025 - 2039

Tabla 4.9. Requerimientos de capacidad de privados 2026 - 2030

Tabla 4.10. Metas físicas de los proyectos de ampliación y modernización de la RNT por nivel de tensión instruidos hasta 2024

Tabla 4.11. Metas físicas de los proyectos de ampliación y modernización de la RNT por nivel de Estado instruidos hasta 2024

Tabla 4.12. Metas físicas de los proyectos de ampliación y modernización de la RNT por nivel de tensión identificados en 2025

Tabla 4.13. Metas físicas de los proyectos de ampliación y modernización de la RNT por Estado identificados en 2025

Tabla 4.14. Estatus de los principales proyectos instruidos de la RNT

Tabla 4.15. Proyectos identificados de ampliación de la RNT en PAMRNT 2025

Tabla 4.16. Proyectos identificados de modernización de la RNT en PAMRNT 2025

Tabla 4.17. Estatus de los principales proyectos indicativos de la RNT

Tabla 4.18. Metas físicas de los proyectos de ampliación y modernización de las RGD del MEM por nivel de tensión instruidos hasta 2024

Tabla 4.19. Metas físicas de los proyectos de ampliación y modernización de las RGD del MEM por Estado instruidos hasta 2024

Tabla 4.20. Metas físicas de los proyectos de ampliación y modernización de las RGD del MEM por nivel de tensión identificados en 2025

Tabla 4.21. Metas físicas de los proyectos de ampliación y modernización de las RGD del MEM por Estado identificados en 2025

Tabla 4.22. Proyectos identificados de ampliación de las RGD del MEM en PAMRNT 2025

Tabla 4.23. Inversiones totales estimadas en red eléctrica vinculante

Tabla 4.24. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en la GCR Central

Tabla 4.25. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en la GCR Oriental

Tabla 4.26. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en la GCR Occidental

Tabla 4.27. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en la GCR Noroeste

Tabla 4.28. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en la GCR Norte

Tabla 4.29. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en la GCR Noreste

Tabla 4.30. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en la GCR Baja California

Tabla 4.31. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de la CFE en el Sistema Interconectado Baja California Sur

Tabla 4.32. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de PEMEX en la GCR Central

Tabla 4.33. Metas físicas e inversión preliminar identificados para los proyectos Estratégicos de PEMEX en la GCR Oriental

Tabla 4.34. Metas físicas e inversión preliminar identificados para los proyectos Privados de la planeación vinculantes en la GCR Central

Tabla 4.35. Metas físicas e inversión preliminar identificados para los proyectos Privados de la planeación vinculantes en la GCR Oriental

Tabla 4.36. Metas físicas e inversión preliminar identificados para los proyectos Privados de la planeación vinculantes en la GCR Occidental

Tabla 4.37. Metas físicas e inversión preliminar identificados para los proyectos Privados de la planeación vinculantes en la GCR Noreste

Tabla 4.38. Metas físicas e inversión preliminar identificados para los proyectos Privados de la planeación vinculantes en la GCR Peninsular

Tabla 4.39. Metas físicas e inversión preliminar identificados para los proyectos Privados de la planeación vinculantes en el Sistema Interconectado Baja California Sur

Tabla 4.40. Metas físicas e inversión identificado para los proyectos Privados de la planeación vinculantes en el Sistema Interconectado Baja California Sur

Tabla A1.1 Consumo final de energía eléctrica por región 2010 - 2024

Tabla A1.2 Pérdidas de energía eléctrica por región 2010 - 2024

Tabla A1.3 Importación y exportación de energía eléctrica 2010 -2024

Tabla A1.4 Consumo bruto de energía eléctrica por región 2010-2024

Tabla A1.5 Demanda máxima bruta integrada y coincidente en 2024

Tabla A1.6 Demanda máxima integrada por región y sistema 2010-2024

Tabla A1.7 Pronóstico regional del PIB, escenario de planeación 2025-2030 y 2025-2039

Tabla A1.8 Unidades candidatas a retirar 2025-2039

Tabla A2.1 Características básicas de centrales generadoras

Tabla A2.2 Costo unitario de inversión de centrales generadoras

Tabla A2.3 Costo de operación y mantenimiento de centrales generadoras

Tabla A3.1 Costos de elementos de transmisión y distribución

Índice de figuras

Figura 2.1. Regiones y enlaces del SEN en 2025

Figura 2.2. Consumo final y usuarios del SEN en 2024

Figura 2.3. Consumo final por sector del SEN 2010 - 2024

Figura 2.4. Pérdidas por GCR y sistema en 2024

Figura 2.5. Importación y exportación de energía eléctrica del SEN 2010 - 2024

Figura 2.6. Consumo bruto de energía eléctrica por GCR en 2024

Figura 2.7. Consumo bruto de energía eléctrica del SEN por mes de 2010, 2017, y 2024

Figura 2.8. Curva de duración de carga bruta del SIN en 2024

Figura 2.9. Distribución de la capacidad instalada de Generación Distribuida del SEN en 2024

Figura 2.10. Capacidad instalada de GD-FV por GCR en 2024

Figura 2.11. Capacidad instalada y generación aportada de GD-FV en 2024

Figura 2.12. Red nacional de gasoductos en 2024

Figura 2.13. Consumo histórico de gas natural del sector eléctrico del SISTRANGAS

Figura 2.14. Demanda de gas natural en la red nacional de gasoductos 2010 - 2024

Figura 2.15. Municipios con localidades sin electrificar en la GCR Central

Figura 2.16. Municipios con localidades sin electrificar en la GCR Oriental

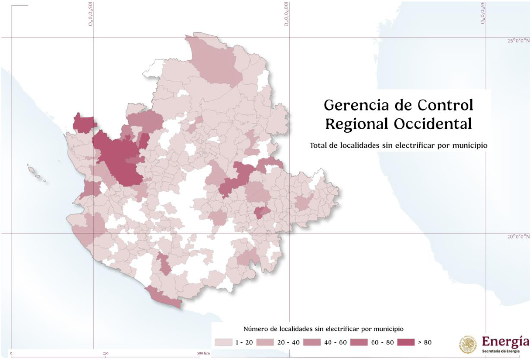

Figura 2.17. Municipios con localidades sin electrificar en la GCR Occidental

Figura 2.18. Municipios con localidades sin electrificar en la GCR Noroeste

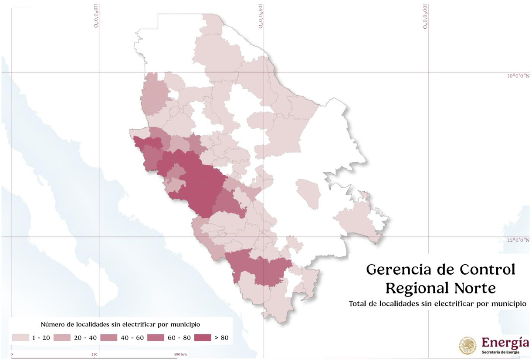

Figura 2.19. Municipios con localidades sin electrificar en la GCR Norte

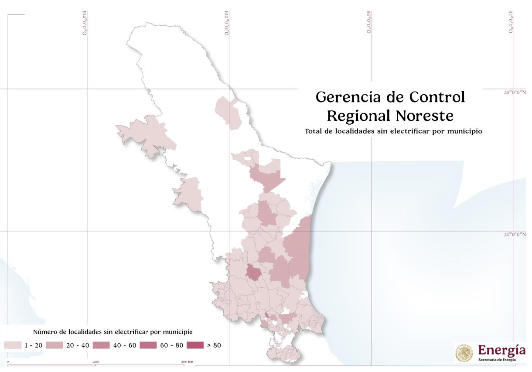

Figura 2.20. Municipios con localidades sin electrificar en la GCR Noreste

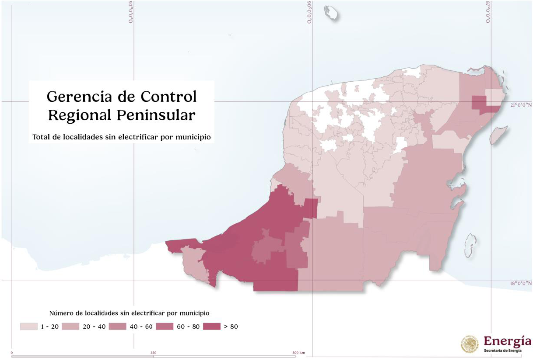

Figura 2.21. Municipios con localidades sin electrificar en la GCR Peninsular

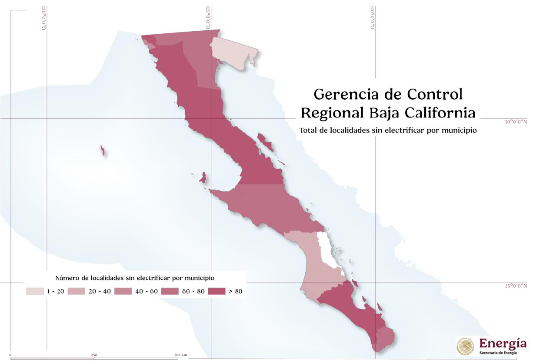

Figura 2.22. Municipios con localidades sin electrificar en la GCR de Baja California

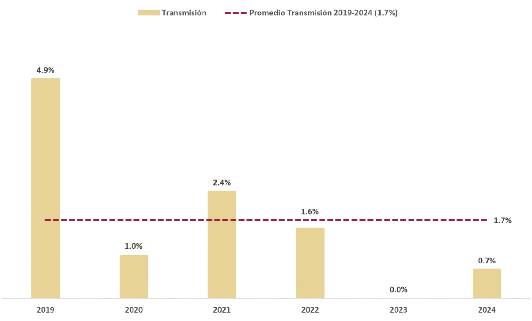

Figura 2.23. Variación promedio anual de las Tarifas Reguladas de transmisión 2019-2024

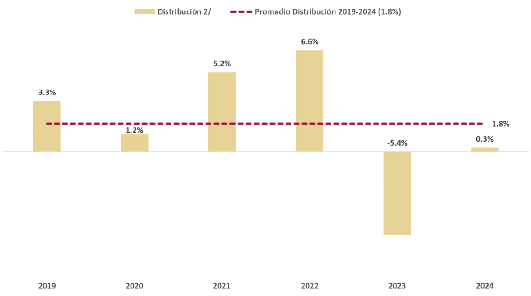

Figura 2.24. Variación promedio anual de las Tarifas Reguladas de distribución 2019-2024

Figura 2.25. Variación promedio anual de las Tarifas Reguladas de operación del CENACE 2019 - 2024

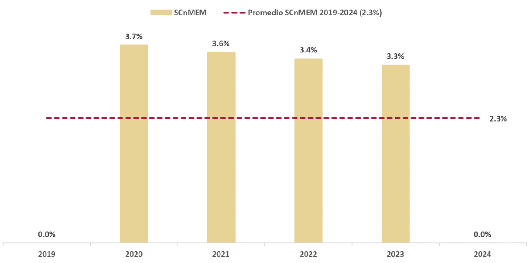

Figura 2.26. Variación promedio anual de las Tarifas Reguladas de los SCnMEM 2019 - 2024

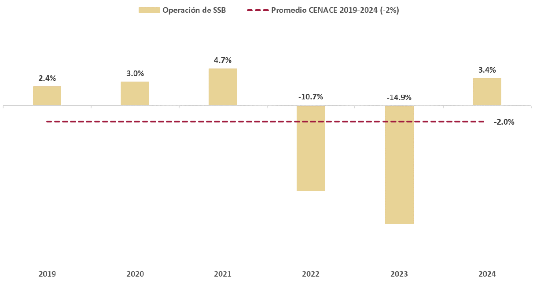

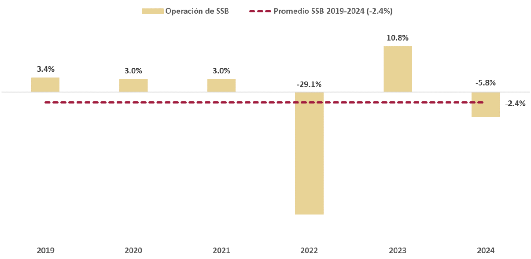

Figura 2.27. Variación promedio anual de las Tarifas Reguladas de operación de la SSB 2019 - 2024

Figura 2.28. Histórico de consumo anual por sector tarifario 2010 - 2024

Figura 2.29. Histórico de precio medio anual por sector tarifario 2010 - 2024

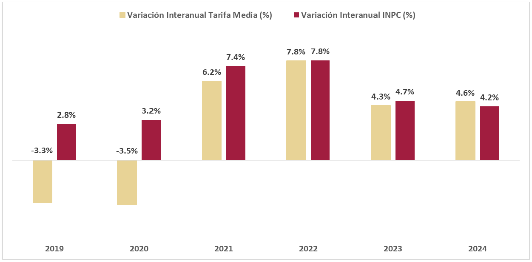

Figura 2.30. Variación mensual interanual de la Tarifa Media Nacional de Suministro Básico vs Inflación al consumidor. Diciembre 2018 a Diciembre de 2024

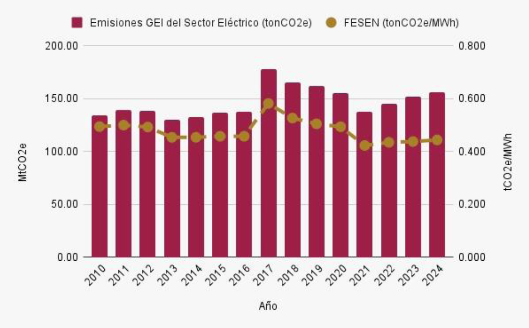

Figura 2.31. Evolución de las emisiones de GEI y del factor de emisión del sector eléctrico 2010 - 2024

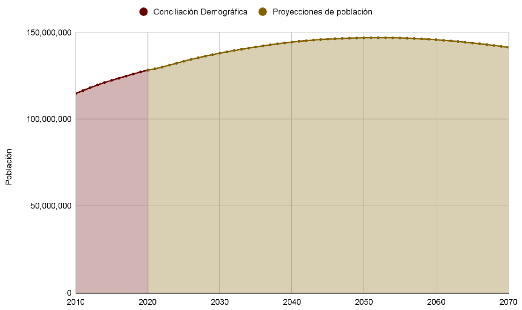

Figura 3.1. Proyección de la población 2010 - 2070

Figura 3.2. Proyección de viviendas 2010 - 2039

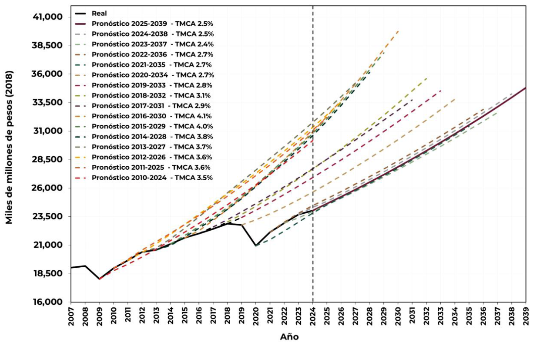

Figura 3.3. Comparación de escenarios de PIB nacional, escenario de planeación 2010 a 2024

Figura 3.4. Escenarios de PIB nacional 2025 - 2039

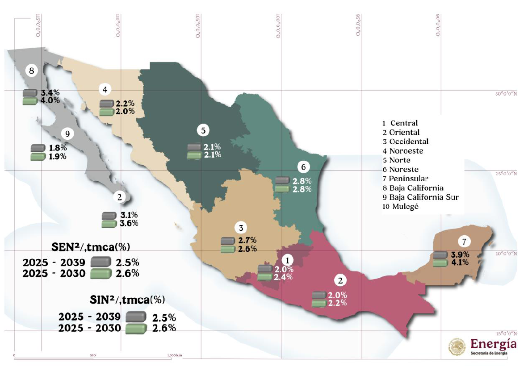

Figura 3.5. Pronóstico regional del PIB, escenario de planeación 2025 - 2030 y 2025-2039

Figura 3.6. Pronóstico de precios promedio de combustibles 2025 - 2039

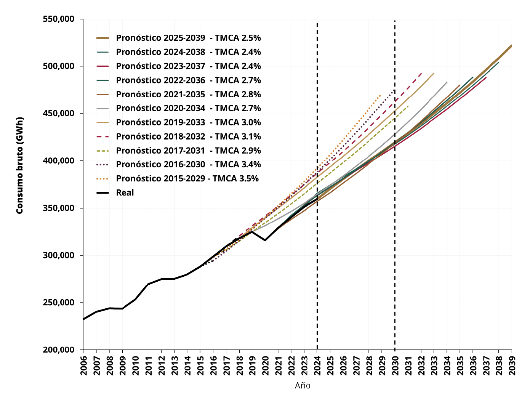

Figura 3.7. Comparación de escenarios de consumo bruto del SEN, escenario de planeación 2014 a 2024

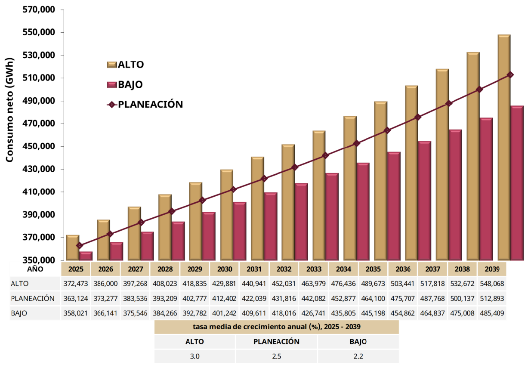

Figura 3.8. Proyecciones del consumo bruto del SEN 2025 - 2039

Figura 3.9. Pronósticos del consumo bruto 2025 - 2030 y 2025 - 2039

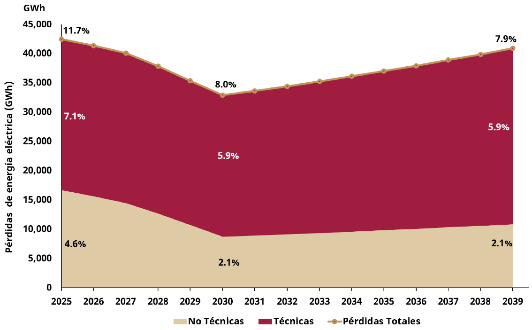

Figura 3.10. Pronóstico de pérdidas del SEN, escenario de planeación 2025 - 2039

Figura 3.11. Escenarios de capacidad instalada de GD del SEN 2025 - 2039

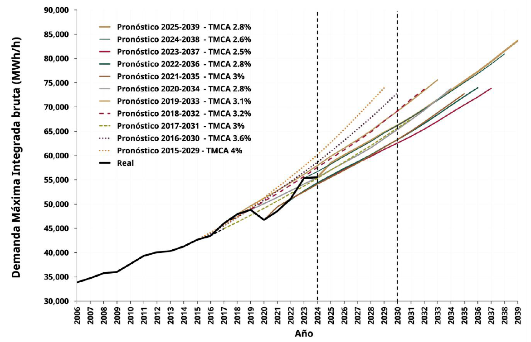

Figura 3.12. Comparación de escenarios de demanda máxima integrada del SEN, escenario de planeación 2014 a 2024

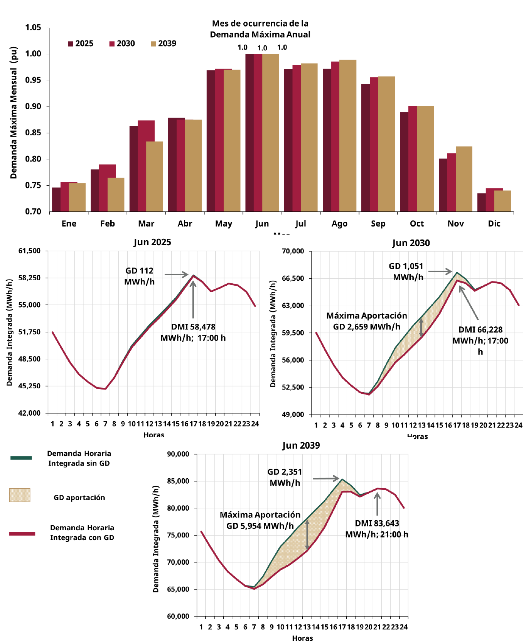

Figura 3.13. Comportamiento estacional de la demanda máxima y la influencia de la GD-FV (Escenario de Planeación) en Demanda Horaria Integrada Bruta durante día máxima anual del SIN en los años 2025, 2030 y 2039

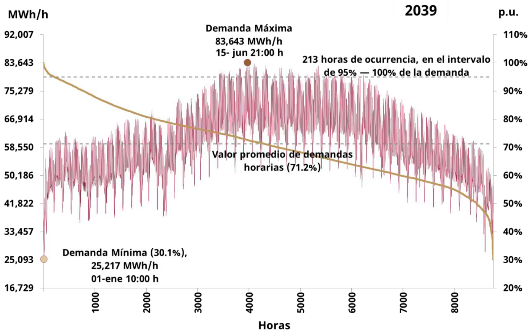

Figura 3.14. Curva de duración de carga del SEN en 2039

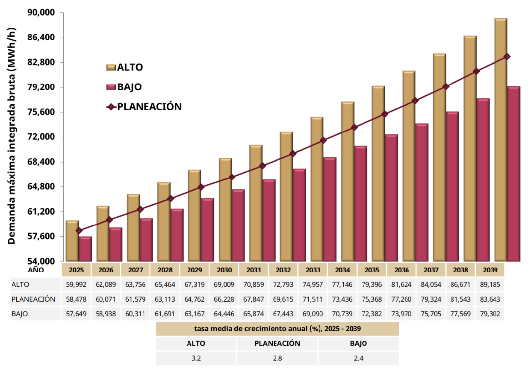

Figura 3.15. Pronósticos de demanda máxima integrada del SEN 2025 - 2039

Figura 3.16. Adiciones de capacidad en los ejercicios de PIIRCE y PVIRCE

Figura 3.17. Evolución esperada de la capacidad instalada acumulada 2025 - 2039

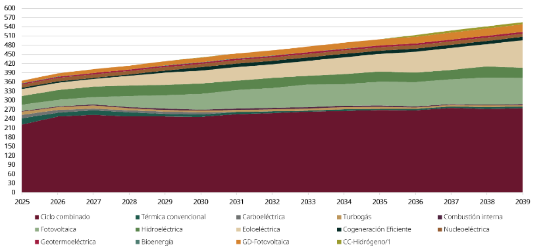

Figura 3.18. Evolución esperada de la capacidad instalada acumulada por tecnología 2025 - 2039

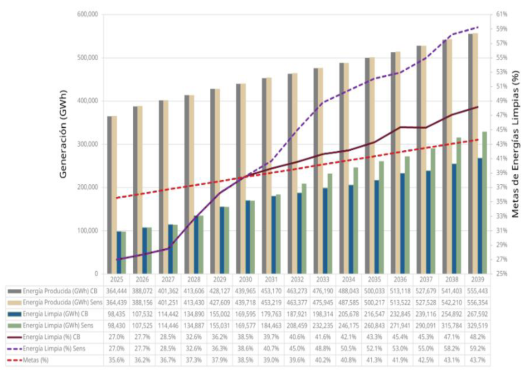

Figura 3.19. Evolución esperada de la generación neta de energía eléctrica por tecnología 2025-2039

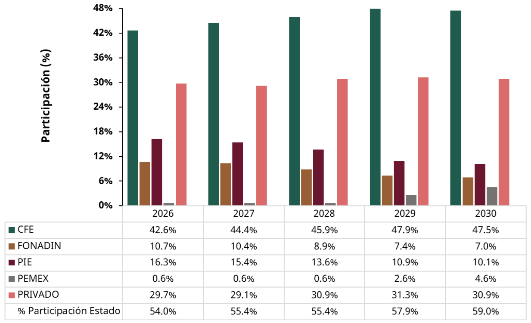

Figura 3.20. Evolución esperada de la generación neta de energía eléctrica por participante 2026 - 2030

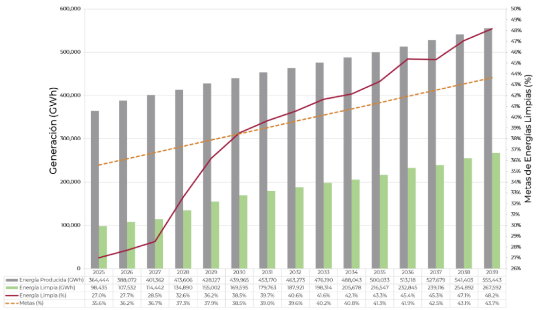

Figura 3.21. Evolución de energías limpias 2025 - 2039

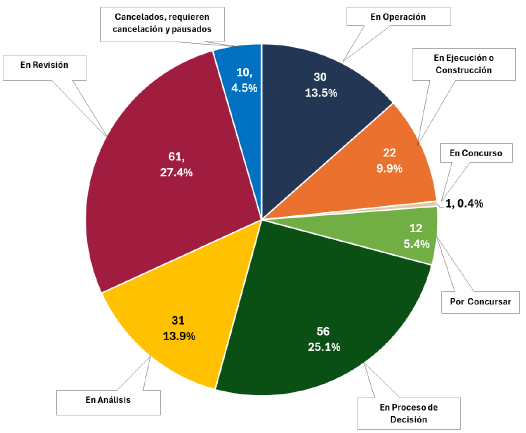

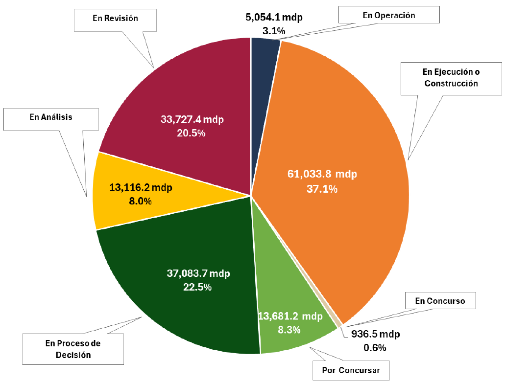

Figura 3.22. Estatus de los proyectos instruidos del SEN a marzo de 2025

Figura 3.23. Montos de los proyectos instruidos del SEN a marzo de 2025

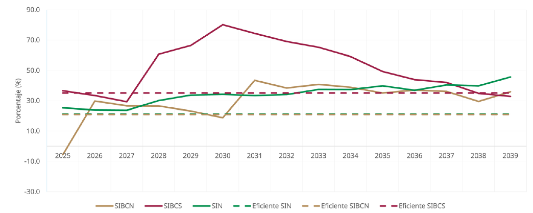

Figura 3.24. Evolución de la reserva de planeación durante la demanda máxima diurna 2025 - 2039

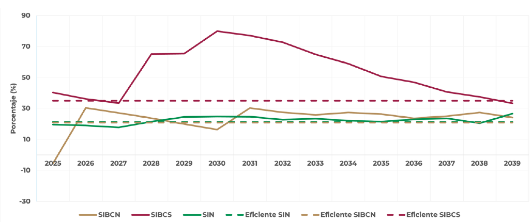

Figura 3.25. Evolución de la reserva de planeación durante la demanda máxima nocturna 2025 - 2039

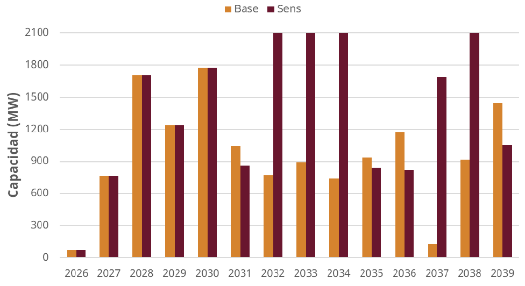

Figura 3.26. Adición de Capacidad: Caso Base vs Sensibilidad 2025 - 2039

Figura 3.27. SAE con baterías: Caso Base vs Sensibilidad 2025 - 2039

Figura 3.28. Evolución de Energías Limpias: Caso Base vs Sensibilidad 2025 - 2039

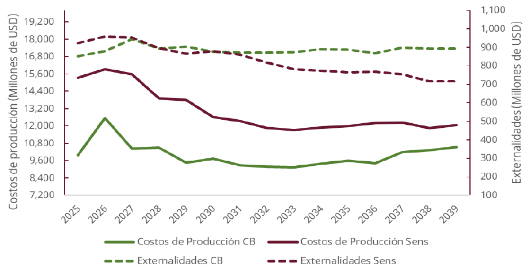

Figura 3.29. Costos Operativos Promedio Anual 2025 - 2039

Figura 4.1. Porcentaje de Adición de Capacidad por Tecnología 2025 - 2030

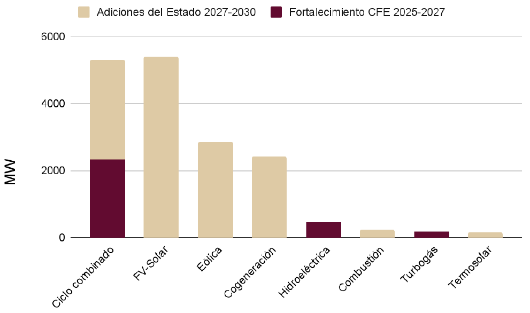

Figura 4.2. Adiciones de Capacidad Neta de Proyectos del Estado 2025 - 2030

Figura 4.3. Adiciones de Capacidad de proyectos de fortalecimiento de la CFE 2025 - 2027

Figura 4.4. Adiciones de capacidad de proyectos del Estado 2027 - 2030

Figura 4.5. Adiciones de capacidad de proyectos con prelación 2025 - 2030

Figura 4.6. Adición de capacidad de privados 2026 - 2030

Figura 4.7. Porcentaje de adición de capacidad por tecnología 2031 - 2039

| 1. | Introducción |

1.1. Marco jurídico

Con la reforma constitucional en materia de áreas y empresas estratégicas, publicada en el Diario Oficial de la Federación el 31 de octubre de 2024 se modificaron los artículos 25, párrafo quinto; 27, párrafo sexto y séptimo; y 28, párrafo quinto; con el fin de fortalecer el papel de la Nación en el sector eléctrico. En términos de los citados artículos, corresponde exclusivamente a la Nación la planeación y el control del SEN, así como la prestación del servicio público de transmisión y distribución de energía eléctrica.

La aprobación del Congreso del marco normativo vigente permite ahora contar con las condiciones necesarias para llevar a cabo la planeación vinculante del sector eléctrico que garantiza el bienestar de la sociedad y el desarrollo del país, intereses que guían la elaboración del Plan de Desarrollo del Sector Eléctrico 2025-2030.

Un elemento central de la reforma constitucional fue la transformación de las denominadas Empresas Productivas del Estado en Empresas Públicas del Estado, lo que significó un cambio sustantivo en su naturaleza jurídica. PEMEX y la CFE dejaron de operar bajo un régimen híbrido de carácter empresarial y de mercado, para reintegrarse plenamente a la estructura del Estado como entidades estratégicas, con un mandato de servicio público que prima sobre criterios de rentabilidad comercial. Este rediseño refuerza el control de la Nación sobre las áreas estratégicas, dotando de mayor coherencia al modelo de planeación energética.

La conversión a Empresas Públicas del Estado implicó también una mayor sujeción a los principios de derecho público, entre ellos el de legalidad, transparencia, rendición de cuentas y responsabilidad administrativa. Ello conlleva una nueva configuración institucional que redefine las relaciones entre la Secretaría de Energía (SENER), la CFE, PEMEX, el CENACE y la CNE, simplifica la toma de decisiones en materia de inversión estratégica y garantiza que las decisiones sobre el sector energético respondan prioritariamente al interés general, antes que a consideraciones de mercado. Con esta transformación, se fortalece la rectoría del Estado en el sector eléctrico y se asegura que los recursos energéticos de la Nación se administren bajo criterios de soberanía, sostenibilidad y justicia energética.

Con la finalidad de armonizar legalmente la reforma constitucional, el 18 de marzo de 2025 se expidieron, entre otras leyes, la LPTE y la LSE. En virtud de lo dispuesto en los artículos 2; 8, fracción I y 32, así como 10, fracción IV y 12, de dichas normas, respectivamente, corresponde a la SENER la conducción de la planeación vinculante del sector energético, y específicamente la elaboración del PLADESE, con el apoyo de la CFE, el CENACE y la CNE, además de los organismos públicos y privados que ésta determine.

Asimismo, se expidieron la Ley de Biocombustibles (LBio) y la Ley de Geotermia (LGeo). A través de la LBio se establece que la SENER es la encargada de promover el aprovechamiento y valorización de los residuos orgánicos y el tratamiento de aguas residuales para la producción de biogás, biometano y calor verde de manera directa como biocombustibles para la generación de energía eléctrica. En lo que respecta a las actividades reguladas por la LGeo, la SENER promueve la generación de energía eléctrica a través del permiso de exploración y de concesiones para la explotación de áreas geotérmicas, además del aprovechamiento geotérmico exento, el cual no requiere de un permiso, solo de un registro ante la SENER.

Para acompañar este marco legal, la SENER impulsa una agenda de simplificación administrativa y digitalización. Como parte de este proceso, y conforme a lo dispuesto en el artículo 30 de la LSE, la CNE publicó el Acuerdo por el que se establecen los requisitos para obtener el permiso de generación para autoconsumo interconectado en centrales eléctricas cuya capacidad sea entre 0.7 y 20 MW. De esta forma, los particulares pueden satisfacer las necesidades propias de generación de energía eléctrica en sitio, además se redujo de 29 a 9 requisitos, y de un plazo máximo de 90 a 60 días hábiles para la respuesta de la CNE.

Conforme a los citados ordenamientos, el PLADESE constituye un instrumento de planeación del sector energético, con una visión de mediano y largo plazo para el desarrollo y modernización de la infraestructura del sector eléctrico, con una prospectiva de quince años y actualización anual.

En este contexto, el PLADESE se configura como un instrumento estratégico y operativo, pilar del desarrollo ordenado del sector eléctrico y la planeación vinculante. Esta última, en términos del artículo 12 de la LSE, debe procurar la confiabilidad, continuidad y accesibilidad del servicio público de electricidad, preservar la soberanía y seguridad energética de la Nación, proveer a la población de los Estados Unidos Mexicanos de la electricidad al menor precio posible, promover la expansión, descarbonización del sector y el desarrollo económico e industrial del país, así como conducir la planeación con políticas de seguridad nacional, eficiencia y sostenibilidad.

1.2. Alcances

El PLADESE considera los "Cien Compromisos para el Segundo Piso de la Transformación", en particular los siguientes compromisos incluidos en el apartado "X. República Soberana y con Energía Sustentable" que son:

· Fortalecimiento de PEMEX y CFE como empresas públicas del Estado;

· CFE garantizará el 54% de la generación eléctrica;

· Impulso a energías renovables, y

· Programa de paneles solares para viviendas en el norte del país.

Asimismo, este Plan se encuentra en consonancia con la política energética nacional y a las acciones a que hace referencia la Presidenta Claudia Sheinbaum Pardo tal como:

· Estrategia Nacional del Sector Eléctrico;

· Plan de Fortalecimiento y Expansión del Sistema Eléctrico Nacional 2025 - 2030;

· Plan México, y

· Plan de Fortalecimiento y Expansión 2025 - 2030.

Para la elaboración de esta primera edición del PLADESE, la SENER también consideró:

· Los pronósticos de demanda máxima integrada, de consumo de energía eléctrica y de precios de insumos primarios del sector eléctrico;

· Las estimaciones de crecimiento económico;

· Los criterios de mínimo costo de generación y suministro de energía eléctrica;

· Los proyectos a desarrollar por personas particulares, el Estado o bajo esquemas de desarrollo mixto, incluidos los proyectos bajo la figura de autoconsumo;

· La coordinación con el programa de expansión de la red nacional de gasoductos;

· La coordinación con los mecanismos de promoción e incentivos que contribuyen a la descarbonización, así como al desarrollo de las energías renovables y las energías limpias;

· El análisis costo-beneficio integral de las alternativas de ampliación y modernización de la RNT y de los elementos de las RGD que correspondan al Mercado Eléctrico Mayorista (MEM);

· La congruencia con el PND 2025-2030, el Programa Sectorial de Energía (PROSENER 2025-2030) y el Plan México, y

· El fomento al desarrollo tecnológico, implementación de nuevas tecnologías e innovación en el sector eléctrico nacional.

De esta forma, el PLADESE integra en un solo documento el PVIRCE y los Programas de Ampliación y Modernización de la Red Nacional de Transmisión (PAMRNT) y de las Redes Generales de Distribución (PAMRGD).

1.3. Acuerdos internacionales

El PLADESE se sustenta en los compromisos internacionales que México ha suscrito y que permanecen vigentes. Estos instrumentos fortalecen la visión nacional de garantizar el acceso universal a la energía, respetar los derechos humanos, promover la igualdad de género y responder de manera decidida al cambio climático y al desarrollo sostenible. A continuación, se presentan los principales instrumentos internacionales de los que México es signatario y que tienen características vinculantes para el Estado Mexicano en materia energética:

· La Declaración Universal de los Derechos Humanos (1948), en su artículo 25, establece que toda persona tiene derecho a un nivel de vida adecuado, lo que incluye salud, bienestar, vivienda, alimentación y servicios sociales básicos. Estos principios han servido de base para concebir la electricidad como un bien esencial y un elemento indispensable para mejorar la calidad de vida de la población, lo cual se refleja en los objetivos del PLADESE.

· El Régimen de la Organización de los Estados Americanos (OEA), compuesto por la Carta de la OEA (1948) y la Declaración Americana de los Derechos y Deberes del Hombre (1948), establece un marco de cooperación regional, justicia social y respeto a los derechos esenciales de las personas. La Carta enfatiza que la eliminación de la pobreza crítica y la justicia social son responsabilidades compartidas de los Estados miembros, principios que hoy se reflejan en la atención a la pobreza energética y el acceso equitativo a la electricidad. De manera complementaria, la Declaración Americana reconoce derechos fundamentales vinculados a la salud, la vivienda, la educación, el trabajo y la participación en los beneficios del progreso científico y cultural (arts. XI-XIV), subrayando que el bienestar de las personas depende de condiciones materiales adecuadas, entre las cuales se incluye el acceso a servicios esenciales como la electricidad.

· El Pacto Internacional de Derechos Económicos, Sociales y Culturales (1981), en su artículo 11, reconoce el derecho de toda persona a un nivel de vida digno, con alimentación, vestido y vivienda adecuados, así como la mejora continua de las condiciones de vida. México mantiene su compromiso con este tratado, alineando sus

políticas energéticas y el PLADESE a los principios de equidad y justicia social.

· La Convención sobre la Eliminación de Todas las Formas de Discriminación contra la Mujer (1980) dispone en su artículo 14, que los Estados deben garantizar a las mujeres en zonas rurales condiciones de vida adecuadas, incluyendo el acceso a electricidad, agua, vivienda y transporte. Este mandato sustenta la necesidad de que el PLADESE incorpore un enfoque de igualdad sustantiva en el acceso y la cobertura de los servicios eléctricos.

· La Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC) (1994) es el marco principal de acción global para estabilizar las concentraciones de gases de efecto invernadero en la atmósfera y evitar daños graves al sistema climático. México ha participado activamente en sus Conferencias de las Partes (COP), donde se definen y revisan compromisos multilaterales que inciden en la planeación del sector eléctrico y que se consideran dentro del PLADESE.

· La Agenda 2030 para el Desarrollo Sostenible (2015), sigue siendo un marco global prioritario. Sus 17 Objetivos de Desarrollo Sostenible (ODS) buscan erradicar la pobreza, proteger el planeta y garantizar prosperidad para todas las personas. El ODS 7 destaca la importancia de asegurar el acceso universal a una energía asequible, segura, sostenible y moderna, objetivo plenamente alineado con la estrategia de planeación del PLADESE.

· El Acuerdo de París (2016) compromete a sus signatarios a limitar el aumento de la temperatura media global a menos de 1.5 °C respecto a niveles preindustriales. Este acuerdo obliga a las Partes a establecer metas de mitigación y adaptación, y en el caso de México, dichas metas se expresan en sus Contribuciones Nacionalmente Determinadas (NDC) actualizadas, que incluyen la reducción de emisiones de gases de efecto invernadero y contaminantes climáticos de vida corta hacia 2030. Estas obligaciones tienen un impacto directo en la planeación del sector eléctrico y fortalecen las líneas de acción del PLADESE hacia las energías limpias y sostenibles.

· El Acuerdo de Escazú (2018) establece un marco regional destinado a garantizar el acceso a la información ambiental, la participación pública en la toma de decisiones y la protección de defensores del medio ambiente. En el contexto del sector eléctrico, este instrumento refuerza la necesidad de que los proyectos de generación, transmisión y distribución de electricidad se planifiquen y ejecuten de manera transparente, sostenible y socialmente responsable, asegurando que las comunidades afectadas tengan voz y mecanismos de consulta efectivos. De este modo, Escazú contribuye a que las políticas energéticas nacionales, incluidas las contempladas en el PLADESE, se desarrollen respetando estándares ambientales y sociales, promoviendo la aceptación comunitaria y fortaleciendo la sostenibilidad del sistema eléctrico.

· El Tratado de Tlatelolco (1967) establece la prohibición de las armas nucleares en América Latina y el Caribe y regula el uso de la energía nuclear exclusivamente con fines pacíficos. En su preámbulo, se señala que la vocación pacifista de la región determina la necesidad de que la energía nuclear se emplee de manera que acelere el desarrollo económico y social de los pueblos, garantizando un acceso equitativo entre los estados de la región a esta fuente de energía. El artículo 17 del Tratado refuerza este principio al establecer que ninguna disposición menoscaba el derecho de los Estados para utilizar la energía nuclear con fines pacíficos, particularmente en su contribución al desarrollo económico y al progreso social.

· El Proyecto de Integración y Desarrollo de Mesoamérica (Proyecto Mesoamérica), institucionalizado en julio de 2009 durante la XI Cumbre de Tuxtla, es un mecanismo de coordinación y cooperación regional que busca fortalecer la integración económica y social de los países mesoamericanos, mejorando la calidad de vida de sus habitantes. En el Eje Económico, la línea de Energía promueve la creación de una estrategia integral para optimizar los costos de electricidad, consolidar un mercado eléctrico regional y aumentar la seguridad energética, fomentando además la inversión privada y el desarrollo de energías renovables. Estos principios refuerzan la visión del PLADESE de fortalecer la infraestructura eléctrica nacional, incrementar la eficiencia del sistema y asegurar que la energía contribuya al desarrollo económico y social, en coherencia con los esfuerzos de integración y cooperación regional.

1.4. Evaluación de los impactos sociales de los proyectos del sector eléctrico

El PLADESE busca que la expansión del SEN incorpore no sólo un enfoque de planeación técnico, sino también un enfoque de justicia energética y social. Bajo esta premisa, la MISSE y sus planes de gestión social buscan garantizar que cada nuevo proyecto de electricidad que se desarrolle en el país se traduzca en bienestar tangible para las comunidades.

La MISSE analiza los efectos positivos y negativos de un proyecto y propone planes de gestión social que maximicen beneficios, mitiguen afectaciones y garanticen la justicia energética y el respeto a los derechos humanos. Si bien la anterior Evaluación de Impacto Social (EVIS) incorporó la gestión social como un aspecto a considerar en el desarrollo de proyectos energéticos, no era vinculante ni existía posibilidad de verificación. En cambio, la MISSE, bajo el nuevo marco legal, tiene el carácter de autorización, pues establece obligaciones claras de reporte y seguimiento, habilita la verificación y consolida la participación efectiva de las comunidades. Con ello, se brinda certeza a todas las partes y se asegura que los beneficios lleguen a quienes más lo necesitan.

Los planes de gestión social y sus estrategias de inversión social ahora están orientados de forma prioritaria en abatir la pobreza energética, atender a las poblaciones más vulnerables y fortalecer cadenas productivas y capacidades locales. Todo ello con un enfoque participativo que atienda las necesidades reales de las personas. En otras palabras, se enfoca en detonar inversión social significativa en beneficio de las poblaciones locales, y en la generación de oportunidades económicas que habiliten el desarrollo y prosperidad compartida.

Adicionalmente, los pueblos y comunidades indígenas y afromexicanas se convierten en actores centrales para la construcción de un sistema eléctrico más justo. Los procesos de consulta previa, libre e informada aseguran que se atiendan sus necesidades, que tengan acceso, participación justa y equitativa de los beneficios asociados a los proyectos que se instalan en sus territorios.

En síntesis, la evaluación de los impactos sociales con estrategias de inversión social significativas, que atienden las necesidades locales, son parte de una planeación ordenada, con sentido social y justicia energética en el sector eléctrico que coloca a las personas en el centro de las decisiones públicas.

1.5. Innovación, desarrollo tecnológico y desarrollo de capacidades

El desarrollo del sector eléctrico en México depende de especialistas, servidores públicos altamente especializados formados y desempeñándose en los institutos de investigación del sector, universidades nacionales y el sistema de tecnológicos públicos, para mantener al país a la vanguardia tecnológica. Los objetivos de la SENER para combatir la pobreza energética, incrementar la electrificación y el ahorro y uso eficiente en los usos finales de energía, y acelerar la generación eléctrica con energías renovables y limpias dependen del desarrollo y movilización estratégica de capacidades de innovación en los sectores público, privado y social.

La SENER busca orientar los procesos de innovación, asegurando el uso eficiente de los recursos públicos para el desarrollo de capacidades donde se necesitan en el presente y el futuro, dejando atrás modelos de financiamiento capturados por intereses particulares. Además, busca aprovechar sinergias con los sistemas de contenido nacional en compras públicas y los programas de combate a la pobreza energética. En particular, los recursos asignados para estos fines a través del Fondo Mexicano del Petróleo se utilizan de manera eficiente para financiar iniciativas estratégicas de transformación del sector en temas como la digitalización de redes, energía solar de concentración, sistemas de baterías de litio para usos de gran escala y el transporte, entre otros.

Los proyectos de desarrollo tecnológico deben generar capacidades de largo plazo, experiencia de implementación, y cadenas de valor locales en áreas como la geotermia en yacimientos petroleros de PEMEX o la energía solar de concentración en CFE, entre otras. Estas capacidades deben estar distribuidas no sólo en las empresas del Estado, sino también en los institutos de investigación públicos y el sector privado, lo que permitirá acelerar la implementación de proyectos en México y, en el futuro, la exportación de tecnología y servicios tecnológicos.

El sector energético debe impulsar los desarrollos tecnológicos necesarios para que otros sectores puedan cumplir sus objetivos, como el desarrollo de componentes de la cadena de valor de baterías por LitioMx, para la industria automotriz y especialmente los proyectos de micro-movilidad Olinia y el primer autobús eléctrico 100% mexicano Taruk. En consecuencia, será indispensable planear y desarrollar la infraestructura de recarga de vehículos eléctricos pública y privada, incluyendo puntos de carga residenciales, estaciones públicas de libre acceso y cargadores comerciales o corporativos en centros de trabajo y servicios; así como estaciones de carga rápida y ultrarrápida específicas para flotas de transporte público y autotransporte de carga, integradas a la actualización y mejora de las redes de media y baja tensión para mantener la confiabilidad y calidad del servicio. Esto fomentará la fabricación nacional de cargadores, sistemas de gestión de carga y plataformas digitales de interoperabilidad, fortaleciendo la soberanía tecnológica y la competitividad industrial del país. Estos desarrollos contribuirán al Plan México, la expansión de la manufactura avanzada local y la sustitución de tecnologías y servicios tecnológicos del exterior.

Finalmente, la SENER tiene el propósito de asegurar que el acceso a la tecnología se democratice a través de programas de formación en competencias y otros esquemas de educación profesional que aseguren la calidad de los servicios energéticos, también para las PyMEs y los hogares urbanos y rurales, en áreas como la eficiencia energética, la instalación de SFV, entre otros. Estos programas, además, deben servir para la reconversión de capacidades en las regiones donde se requiera para asegurar una transición energética justa.

| 2. | Diagnóstico del sector eléctrico |

El suministro eléctrico es uno de los principales servicios capaces de impulsar y generar prosperidad y desarrollo para todos los sectores del país: desde un hogar, hasta comercios, el campo, otros servicios públicos y la industria. En esta sección se presenta un diagnóstico con las principales características que guarda el sector eléctrico nacional y su evolución de 2010 a 2024, como lo son: la demanda y el consumo, el consumo final, las pérdidas eléctricas, la infraestructura de transmisión y distribución, la red de gasoductos, la cobertura eléctrica, las tarifas eléctricas, las emisiones de gases de efecto invernadero, la cobertura del servicio eléctrico, la innovación, así

como el desarrollo tecnológico y de capacidades.

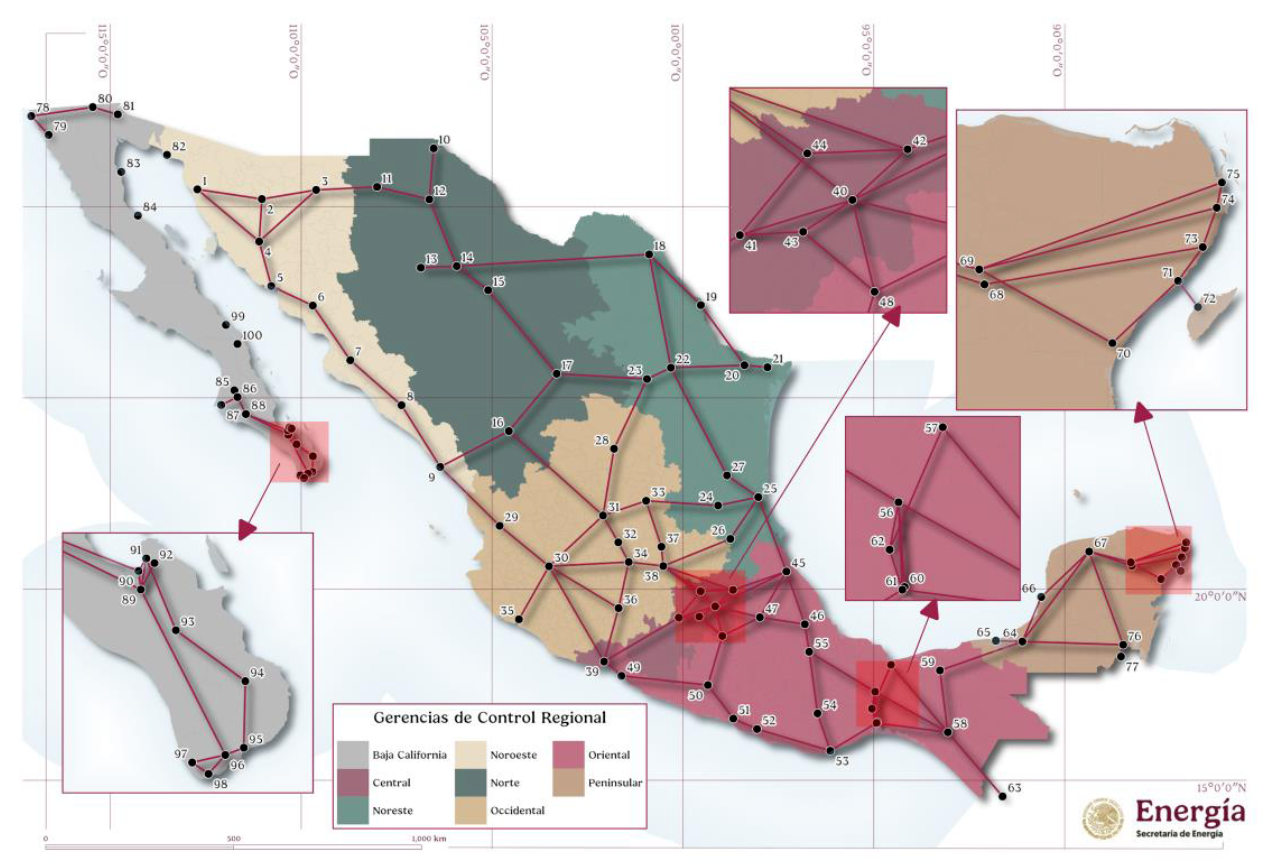

El SEN se compone de 8 Gerencias de Control Regional (GCR) con 100 regiones de transmisión (Figura 2.1) y enlaces equivalentes que interconectan a estas y a las GCR. La GCR Baja California contiene tres sistemas interconectados: El Sistema Interconectado de Baja California (SIBC), el Sistema Interconectado de Baja California Sur (SIBCS) y el Sistema Interconectado de Mulegé (SIMUL). Por su parte, las GCR Central (CEN), Noreste (NES), Noroeste (NOR), Norte (NTE), Occidental (OCC), Oriental (ORI) y Peninsular (PEN) conforman el Sistema Interconectado Nacional (SIN).

Figura 2.1. Regiones y enlaces del SEN en 2025

Fuente: Elaboración SENER con información del CENACE

2.1. Evolución del consumo final y la demanda eléctrica

En los últimos quince años, se han presentado coyunturas en el sector, tales como: la reforma en materia energética de 2013, que generó diversos cambios en la cadena productiva del sector eléctrico; el inicio del MEM en 2016; la contingencia sanitaria en 2020, que paralizó las cadenas de suministro y cambió los patrones de consumo energéticos; los conflictos geopolíticos que han tenido efectos en los sistemas energéticos mundiales, impulsando la relocalización de las empresas manufactureras; y el incremento de la demanda de bienes y servicios posterior a la contingencia sanitaria.

Además, en años recientes, se han intensificado en duración o magnitud los efectos de distintos fenómenos climatológicos (huracanes, frentes fríos, olas de calor, El Niño, La Niña, entre otros), aumentando o disminuyendo el comportamiento estacional de la demanda y el consumo en el sector eléctrico. Por tanto, en esta sección se describe la evolución anual de las principales características del consumo de energía eléctrica desde el consumo final, las pérdidas, el comercio exterior de energía eléctrica, y la GD; hasta el consumo bruto de energía eléctrica.

2.1.1. Consumo final de energía eléctrica

El consumo final de energía eléctrica refiere a la energía utilizada por los diferentes usuarios de la industria eléctrica, clasificados en seis sectores tarifarios: residencial, comercial, servicios, bombeo agrícola, empresa mediana y gran industria. Para la obtención del consumo final se considera toda la energía comercializada en el SEN por: el suministro básico, el suministro calificado (usuarios calificados, suministro de último recurso y usuarios calificados participantes del mercado) y la energía entregada a centros de cargas abastecidos remotamente.

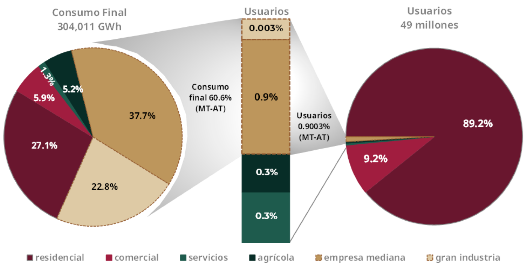

En 2024, el SEN tuvo un consumo final de 304,011 GWh, siendo 1.8% mayor al registrado el año previo. En cuanto a los usuarios con servicio de energía eléctrica, estos crecieron 1.7% respecto de 2023, llegando a 49 millones de personas usuarias finales. Los sectores empresa mediana y gran industria participaron con el 60.6% del consumo final, y solo integraron al 0.9% del total de los usuarios. El sector residencial albergó al 89.2% de los usuarios, pero únicamente utilizó el 27.1% del consumo final del SEN. Finalmente, el 12.4% del consumo final se repartió entre usuarios de los sectores comercial (5.9%), de bombeo agrícola (5.2%) y de servicios (1.3%), como se detalla en la Figura 2.2.

Figura 2.2. Consumo final y usuarios del SEN en 2024

Fuente: Elaboración SENER con información del CENACE

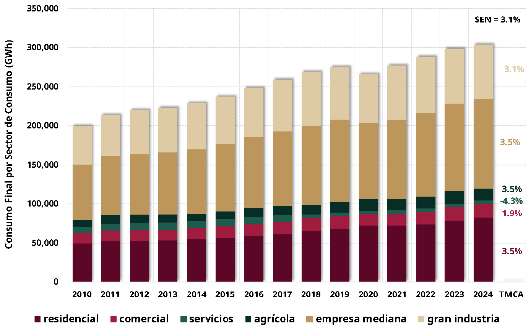

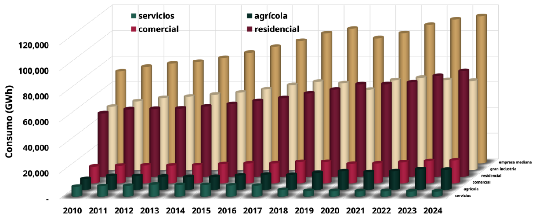

En la Figura 2.3 se presenta la evolución anual del consumo final del SEN por sectores, en el periodo 2010 - 2024. Se observa que los sectores residencial, agrícola, empresa e industrial crecieron por encima del 3.1% de Tasa Media de Crecimiento Anual (TMCA), mientras que el sector comercial creció con una TMCA más moderada, del 1.9%, y el sector servicios presentó un decremento del 4.3%.

La evolución anual del consumo final en el periodo 2010 - 2024, desagregada por Sistemas Interconectados y por Gerencias de Control Regional, evidencia que la GCR Peninsular, el SI Baja California Sur y el GCR Noroeste presentaron crecimientos superiores, en un rango del 3.7% al 4.5% de TMCA. El resto de las GCR tienen crecimientos sostenidos superiores a una TMCA del 2.1%, lo que deriva en que el SIN y el SEN hayan crecido a un ritmo de 3.1% (TMCA), cada uno (Ver Tabla A1.1).

Figura 2.3. Consumo final por sector del SEN 2010 - 2024

Fuente: Elaboración SENER con información del CENACE

2.1.2. Pérdidas de energía eléctrica

Las pérdidas de energía eléctrica en la RNT y las RGD son resultado de las pérdidas técnicas y las no técnicas, que se obtienen al restar la energía entregada a la red de la energía consumida.

Las pérdidas técnicas se conocen como la energía térmica (efecto Joule) que se origina por el calentamiento de los conductores eléctricos y transformadores, tanto de transmisión y distribución, cuando circula la electricidad a través de ellos. Las pérdidas no técnicas son aquellas originadas cuando la energía se toma del sistema sin que el medidor de energía registre el consumo, ya sea por un uso ilícito, fallas o daños de los equipos de medición o errores administrativos.

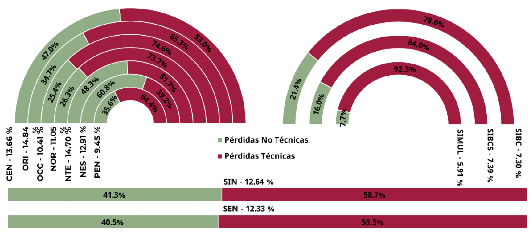

En 2024, las pérdidas totales de energía eléctrica fueron de 12.3% respecto del consumo neto del SEN, dicho porcentaje es ligeramente superior al registrado en 2023, 12.2%. El hecho de no aumentar en demasía el porcentaje de pérdidas totales significa ciertamente una mejoría, inclusive considerando que ocurrieron temperaturas máximas durante el verano en todas las regiones del país con respecto al año anterior. En la Figura 2.4. se muestra el porcentaje de pérdidas totales para cada sistema y por GCR, así como el peso que tienen las pérdidas no técnicas y las pérdidas técnicas.

Las pérdidas no técnicas se ubican en un rango de 7.7% (SIMUL) hasta 60.8% (NES), mientras que las pérdidas técnicas oscilan entre 39.2% (NES) y 92.3% (SIMUL), del total de pérdidas.

Figura 2.4. Pérdidas por GCR y sistema en 2024

Fuente: Elaboración SENER con información del CENACE

Las pérdidas no técnicas han presentado una disminución de hasta 2.1% de TMCA, respecto de los valores que se presentaban en 2010. En cuanto a las pérdidas técnicas de las RGD y RNT, se registró un aumento. De manera integral (pérdidas técnicas y pérdidas no técnicas), las pérdidas eléctricas en porcentaje se mantuvieron con una TMCA de 0.1%, ya que el porcentaje de pérdidas pasó de 18.1% en 2010 a 12.3% en 2024, demostrando una mejoría en el aprovechamiento de la energía eléctrica (Ver Tabla A1.2).

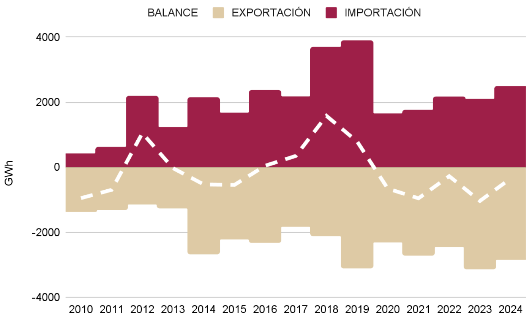

2.1.3. Importación y exportación

Actualmente, el SEN tiene interconexiones eléctricas con Estados Unidos de América, Belice y Guatemala en diferentes niveles de tensión, lo que permite que haya transacciones de energía entre países.

En 2024, el volumen total de importaciones registrado fue de 2,469 GWh, mientras que las exportaciones ascendieron a 2,818 GWh. La GCR con más transacciones es Baja California con 71.9% de las importaciones y 25.7% de exportaciones; seguido de la GCR Oriental, con 2% de importación y 58.5% de exportaciones; en tercer sitio, se encuentra la GCR Peninsular, con 14.5% de las exportaciones y no presenta importaciones; finalmente, corresponden al Noreste el 1.3% de las exportaciones y el 26.1% de las importaciones restantes.

En la Figura 2.5 se observa en la línea del balance que en diez años distintos se ha exportado más energía de la que se ha importado; sin embargo, en cinco años ha existido un déficit energético; es decir, se recurrió a los países vecinos para satisfacer el consumo que requiere el SEN. Además, se identificó que las importaciones crecieron a una TMCA de 14%, mientras las exportaciones tuvieron una TMCA de 5.6%. En la Tabla A1.3 del Anexo se presenta la información tabulada.

Figura 2.5. Importación y exportación de energía eléctrica del SEN 2010 - 2024

Fuente: Elaboración SENER con información del CENACE

2.1.4. Consumo bruto de energía eléctrica

El consumo bruto se refiere a la totalidad de energía eléctrica que resulta de las ventas del suministro: básico, calificado y último recurso, autoabastecimiento remoto, el balance de energía neto entre las importaciones y exportaciones, pérdidas de electricidad, así como los usos propios de distribución, transmisión y generación de la CFE.

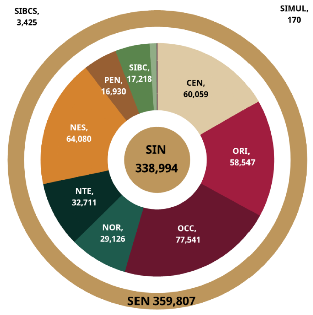

En la Figura 2.6 se presenta el consumo bruto de 2024 del SEN, mismo que ascendió a 359,807 GWh, un 2.3% mayor que el de 2023. El 94.2% del consumo bruto se utilizó en las siete GCR del SIN y el restante de los Sistemas Interconectados de la península de Baja California. En cuanto al consumo bruto del SIN, en 2024 fue de 338,994 GWh, teniendo un crecimiento de 2.2%, respecto a 2023.

Figura 2.6. Consumo bruto de energía eléctrica por GCR en 2024

Fuente: Elaboración SENER con información del CENACE

En la Figura 2.6 se muestra la participación de los sistemas y gerencias en el consumo bruto durante 2024, donde las GCR con mayor participación son: la OCC con 77,541 GWh; NES con 64,080 GWh; CEN con 60,059 GWh; y ORI con 58,547 GWh, que en su conjunto abarcan el 72.3% del total. Los sistemas no interconectados participaron con el 5.8%.

La Tabla A1.4 del anexo muestra la evolución del consumo bruto en el periodo 2010-2024, de manera desagregada por Sistemas Interconectados y por GCR. En este sentido, las GCR Peninsular, Noroeste y Norte; y el SI Baja California Sur, presentaron crecimientos en la TMCA del 3.5% al 4.1%. Una de las características principales de las tres GCR y el SIBC es que cuentan con oportunidades de desarrollo en algunos sectores económicos, tales como turismo, comercio, minería, manufactura e industria.

El crecimiento diferenciado entre las regiones eléctricas se debe al nivel de maduración, equipamiento eléctrico, condiciones orográficas, temperatura, entre otras. Por ejemplo, la GCR Central presentó una TMCA de 0.4% y sigue siendo la segunda región más grande del SEN. Por su parte, el SIN y el SEN crecieron a una TMCA de 2.6%.

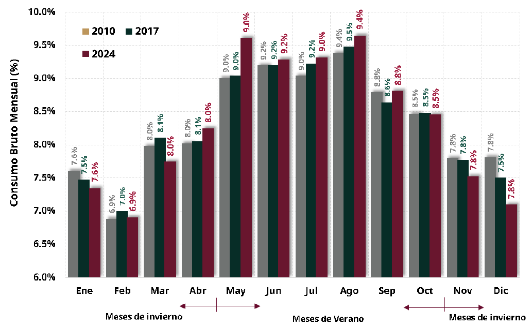

En la Figura 2.7 se puede observar el comportamiento estacional del consumo bruto del SEN, para los años 2010, 2017 y 2024, donde en los meses de verano se tuvo el mayor consumo, de 53.9% a 55.1%, mientras que en los meses de invierno se presentó el restante 46.1% a 44.9%.

Figura 2.7. Consumo bruto de energía eléctrica del SEN por mes de 2010, 2017, y 2024

Fuente: Elaboración SENER con información del CENACE

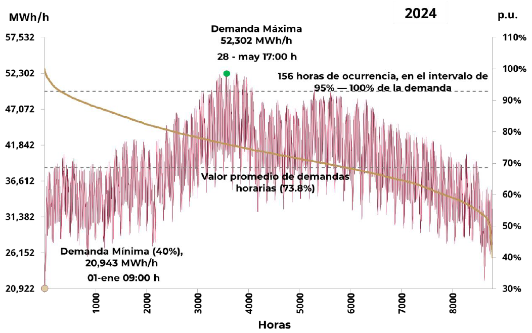

2.1.5. Demanda máxima integrada bruta

En cuanto a la demanda máxima integrada bruta del SIN, se refiere al valor máximo en MWh/h en una hora específica del año y se obtiene con la suma de las demandas coincidentes de las GCR que integran el SIN en esa misma hora. Esta demanda es menor que la suma de las demandas máximas no coincidentes anuales de las GCR. En 2024, la demanda máxima integrada bruta del SIN registró un valor de 52,302 MWh/h en mayo a las 17:00 hrs, lo que equivale a un incremento de 0.3% respecto de los 52,137 MWh/h de 2023 en el mismo día y hora. En la Tabla A1.5 del Anexo se presentan las demandas máximas integradas brutas de los Sistemas (SIN, SIBC, SIBCS, SIMUL) y de las GCR, así como las demandas coincidentes por GCR referidas al SIN y al SEN, para 2024.

La GCR Peninsular, SI Baja California Sur, Noroeste, SI Baja California y Norte presentaron crecimientos superiores a las demás, con una TMCA que osciló entre el 3.6% y el 5.0% en la demanda máxima integrada bruta anual, durante el periodo 2010-2024. El resto de las GCR tienen crecimientos sostenidos superiores a una TMCA de 1.7%, con lo anterior el SIN y el SEN crecieron a una TMCA de 3% y 2.9%, respectivamente (Ver Tabla A1.6).

Las características de la curva de duración de carga del SIN 2024 son las siguientes:

· Se concentran 156 horas del año en el intervalo de 95%-100% de la demanda máxima;

· La demanda mínima integrada se presenta al 40% de la máxima; y

· El promedio de las demandas horarias se ubicó en 73.8% (factor de carga).

La demanda presentó un comportamiento diferenciado a lo largo del año, mostrando una estacionalidad entre los meses de verano, en los que se presentan las demandas más altas del año. En los meses con temperaturas bajas (invierno), se registraron las demandas mínimas del sistema, como se muestra en la Figura 2.8.

Figura 2.8. Curva de duración de carga bruta del SIN en 2024

Fuente: Elaboración SENER con información del CENACE

2.2. Evolución de la capacidad y generación eléctrica

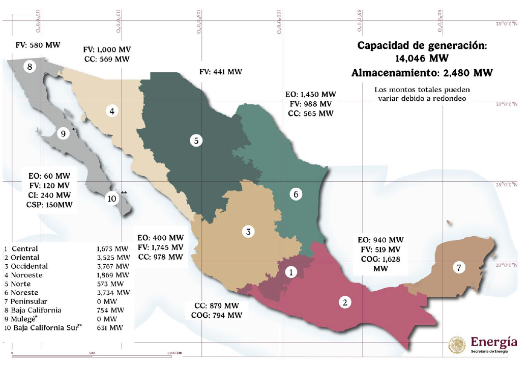

2.2.1. Capacidad de generación instalada

La capacidad instalada determina la cantidad máxima de energía eléctrica que es posible generar, garantizando así un suministro constante y confiable para satisfacer la demanda del país. En diciembre de 2024, la capacidad instalada del SEN fue de 90,543 MW, de los cuales el 63.1% corresponde a centrales eléctricas convencionales y el 36.9% a centrales eléctricas con tecnologías limpias. Con respecto a 2010, la capacidad instalada total se incrementó un 64.3%; mientras que las tecnologías limpias pasaron de representar 26.1% a 36.9%.

En la Tabla 2.1 se presenta la evolución del periodo 2010-2024, de la Capacidad instalada, desagregada por tecnología, que se encuentra interconectada a la RNT y las RGD; que corresponde a las Centrales Eléctricas pertenecientes a la CFE, Productor Independiente de Energía (PIE), Autoabasto (AUT), Cogeneración (COG), Pequeño Productor (PP), Importación (IMP), Exportación (EXP) y Usos Propios Continuos (UPC).

Tabla 2.1. Capacidad de generación instalada por tecnología 2010 - 2024

| (MW) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Carboeléctrica | 5,393 | 5,393 | 5,419 | 5,419 | 5,463 | 5,463 | 5,378 | 5,463 | 5,463 | 5,463 | 5,463 | 5,463 | 5,463 | 5,463 | 5,463 |

| TérmicaConvencional | 12,876 | 12,560 | 11,923 | 11,923 | 12,665 | 12,665 | 13,174 | 12,665 | 12,315 | 11,831 | 11,809 | 11,793 | 11,343 | 11,300 | 11,300 |

| CombustiónInterna | 241 | 238 | 281 | 290 | 540 | 540 | 1,453 | 739 | 880 | 891 | 850 | 701 | 728 | 729 | 717 |

| Turbogás | 2,914 | 2,873 | 3,355 | 2,510 | 2,399 | 2,849 | 5,052 | 2,960 | 2,960 | 2,960 | 3,545 | 3,744 | 3,815 | 3,888 | 3,953 |

| Ciclo Combinado | 19,283 | 19,290 | 19,424 | 21,755 | 22,699 | 22,949 | 27,274 | 25,340 | 27,393 | 30,402 | 31,948 | 33,640 | 34,413 | 35,178 | 35,669 |

| Nucleoeléctrica | 1,365 | 1,365 | 1,610 | 1,400 | 1,400 | 1,510 | 1,608 | 1,608 | 1,608 | 1,608 | 1,608 | 1,608 | 1,608 | 1,608 | 1,608 |

| CogeneraciónEficiente | | | | | 819 | 943 | 1,036 | 1,322 | 1,709 | 1,710 | 2,305 | 2,305 | 2,308 | 2,322 | 2,293 |

| Hidroeléctrica | 11,586 | 11,582 | 11,685 | 11,762 | 12,552 | 12,560 | 12,589 | 12,612 | 12,612 | 12,612 | 12,612 | 12,614 | 12,613 | 12,612 | 12,612 |

| Geotérmica | 965 | 887 | 812 | 823 | 874 | 899 | 909 | 899 | 899 | 899 | 951 | 976 | 976 | 976 | 976 |

| Eólica | 449 | 450 | 1,097 | 1,431 | 2,660 | 2,877 | 3,735 | 3,898 | 4,866 | 6,050 | 6,504 | 6,977 | 6,921 | 7,055 | 7,512 |

| SolarFotovoltaica | | | 1 | 11 | 55 | 57 | 145 | 171 | 1,878 | 3,646 | 5,149 | 5,955 | 6,515 | 7,437 | 7,961 |

| Híbrido FV SolarBaterías | | | | | | | | | | | | | 20 | 32 | 92 |

| Bioenergía | 18 | 18 | 85 | 89 | 233 | 233 | 889 | 374 | 375 | 375 | 378 | 378 | 408 | 407 | 387 |

| Total deEnergíasLimpias(1) | 14,383 | 14,302 | 15,290 | 15,516 | 18,593 | 19,079 | 20,911 | 20,884 | 23,947 | 26,900 | 29,507 | 30,813 | 31,369 | 32,449 | 33,441 |

| TOTAL | 55,090 | 54,656 | 55,692 | 57,413 | 62,359 | 63,545 | 73,242 | 68,051 | 72,958 | 78,447 | 83,122 | 86,154 | 87,131 | 89,007 | 90,543 |

Fuente: Elaboración SENER con información propia, del CENACE, la CNE, y la CFE(2). Los totales pueden no coincidir debido al redondeo.

En la tabla anterior, destaca el incremento del 3.1% (33,441 MW) en 2024, respecto del año anterior (32,449 MW), de la Capacidad Instalada de las Centrales Eléctricas de Energía Limpia, tales como: Hidroeléctrica, Geotermoeléctrica, Eoloeléctrica, Fotovoltaica, Bioenergía, Nuclear y Cogeneración Eficiente. Asimismo, se resalta el aumentó de 19,059 MW de 2010 a 2024 para este conjunto de tecnologías, equivalente a un incremento de 132.5% de la capacidad al inicio del periodo, resultando en 33,441 MW para el último año. El 37.1% de este crecimiento se debe a la instalación de centrales eólicas, y el 41.8%, a centrales solares fotovoltaicas.

2.2.2. Generación de energía eléctrica

La generación eléctrica se refiere a la cantidad real de energía eléctrica producida durante un período específico, la cual está en función de la demanda, las condiciones operativas y la disponibilidad de los recursos.

En 2024, se generaron e inyectaron al SEN 352,305 GWh de energía eléctrica, un 29.8% más que en 2010 y 1.7% más que en 2023 (Ver Tabla 2.2). De esta electricidad generada, el 76.6% proviene de tecnologías convencionales y el 23.4% restante, de tecnologías limpias. La generación a partir de fuentes limpias registró un aumento de 27,540 GWh (50.2% más que en 2010). Es importante mencionar que no se considera la generación distribuida (GD), que se analizará más adelante; ni el Autoabasto Local, debido a que no utiliza la RNT o RGD.

Tabla 2.2. Generación neta inyectada por tecnología 2010 - 2024

| (GWh) | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Carboeléctrica | 35,371 | 35,631 | 35,019 | 34,642 | 33,613 | 33,599 | 34,208 | 28,665 | 27,347 | 21,611 | 12,525 | 8,704 | 14,194 | 14,230 | 12,968 |

| Térmica Convencional | 47,376 | 51,640 | 58,402 | 53,770 | 37,682 | 39,713 | 40,795 | 42,884 | 39,345 | 38,020 | 22,405 | 22,196 | 20,001 | 30,358 | 28,228 |

| Combustión Interna | 1,364 | 1,404 | 1,541 | 1,677 | 1,499 | 1,740 | 1,915 | 2,306 | 2,589 | 3,187 | 2,841 | 2,121 | 1,834 | 3,621 | 3,847 |

| Turbogás | 2,217 | 2,123 | 3,168 | 2,611 | 3,422 | 6,301 | 8,183 | 8,435 | 9,508 | 10,904 | 8,664 | 11,150 | 10,471 | 12,336 | 12,017 |

| Ciclo Combinado | 130,269 | 129,577 | 130,741 | 140,777 | 139,350 | 144,624 | 150,597 | 159,163 | 163,877 | 175,506 | 185,638 | 186,715 | 198,355 | 205,598 | 212,819 |

| Nucleoeléctrica | 6,019 | 9,640 | 8,193 | 11,389 | 9,677 | 11,577 | 10,567 | 10,572 | 13,200 | 10,881 | 10,864 | 11,606 | 10,539 | 12,043 | 11,978 |

| Cogeneración Eficiente | 1,926 | 1,924 | 1,928 | 1,921 | 2,634 | 3,519 | 4,310 | 2,054 | 2,310 | 3,259 | 4,188 | 3,349 | 1,376 | 4,136 | 3,912 |

| Hidroeléctrica | 38,684 | 37,639 | 32,835 | 28,869 | 38,875 | 30,858 | 30,847 | 31,664 | 32,234 | 23,602 | 26,817 | 34,717 | 35,561 | 20,609 | 23,800 |

| Geotérmica | 6,934 | 6,615 | 5,887 | 6,152 | 6,000 | 6,331 | 6,150 | 5,747 | 5,065 | 5,061 | 4,575 | 4,243 | 4,412 | 4,161 | 3,576 |

| Eólica | 1,298 | 1,675 | 3,688 | 4,243 | 7,189 | 8,991 | 10,295 | 10,456 | 12,435 | 16,727 | 19,703 | 21,075 | 20,314 | 20,700 | 19,987 |

| Solar Fotovoltaica | 0 | 0 | 3 | 20 | 83 | 45 | 151 | 349 | 2,176 | 8,394 | 13,528 | 17,069 | 16,290 | 18,210 | 18,640 |

| Bioenergía | 25 | 26 | 140 | 147 | 341 | 362 | 408 | 585 | 600 | 669 | 600 | 582 | 617 | 499 | 533 |

| Total de energías limpias | 54,886 | 57,519 | 52,673 | 52,742 | 64,799 | 61,683 | 62,728 | 61,427 | 68,020 | 68,593 | 80,275 | 92,641 | 89,109 | 80,358 | 82,426 |

| TOTAL | 271,483 | 277,894 | 281,544 | 286,219 | 280,365 | 287,660 | 298,426 | 302,880 | 310,686 | 317,821 | 312,348 | 323,527 | 333,964 | 346,501 | 352,305 |

Fuente: Elaboración SENER con información propia y del CENACE, la CNE, y la CFE. Los totales pueden no coincidir debido al redondeo.

De la misma Tabla 2.2, resalta la importante disminución de la tecnología a base de carbón mineral en la generación (Carboeléctrica), pasando de 35,371 GWh (13% de la generación anual) en 2010 a tan solo 12,968 GWh (<4% de generación anual) en 2024. Caso contrario a la energía solar fotovoltaica que inició el periodo sin generación inyectada a la red, y en 2024 ya representa un 5.3% (18,640 GWh); y la energía eólica que participa con un 5.7% (19,987 GWh). Lo anterior representa un cambio tecnológico en la matriz de generación nacional hacia el aprovechamiento de fuentes renovables de energía como el sol y el viento.

2.2.3. Generación Distribuida

Se define como la energía proveniente de Centrales Eléctricas que no requieren permisos para generar energía eléctrica y se encuentran interconectadas a un circuito con alta concentración de Centros de Carga, la GD se ha convertido, en los últimos 15 años, en un factor clave que introduce tecnologías limpias, nuevos actores y modelos de negocio al sector eléctrico, que impulsan la descentralización.

Los sistemas GD se caracterizan por ser de pequeña escala; en la regulación actual se establece una capacidad máxima de menos de 0.7 MW (artículo 25 de la Ley del Sector Eléctrico), y son utilizados comúnmente para satisfacer las necesidades del sitio en donde se instalan.

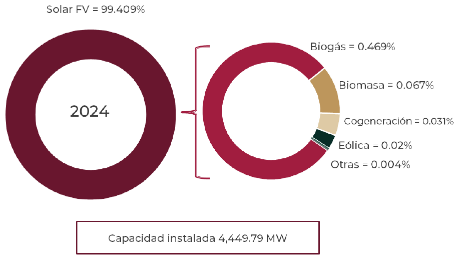

En 2024, la capacidad instalada acumulada de GD registró 4,449.79 MW como se muestra en la Figura 2.9. La tecnología solar fotovoltaica (FV) tiene una concentración de más del 99.4%.

Figura 2.9. Distribución de la capacidad instalada de Generación Distribuida del SEN en 2024

Fuente: Elaboración SENER con información de la CNE

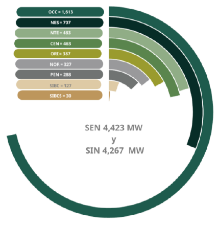

En 2024 la Generación Distribuida con tecnología fotovoltaica (GD-FV) del SEN alcanzó más de 405 mil contratos(3) que ascienden a una capacidad instalada acumulada de 4,423 MW, con una producción de energía eléctrica de 6,777 GWh. En la Figura 2.10 se muestra la capacidad acumulada a 2024, siendo la GCR Occidental la que concentra el 36.5% de la capacidad instalada, seguida del Noreste, con 16%; mientras que los Sistemas Interconectados de Baja California acumulan sólo el 3.5%, lo cual puede deberse a su menor extensión territorial.

| Figura 2.10. Capacidad instalada de GD-FV por GCR en 2024 | Figura 2.11. Capacidad instalada y generación aportada de GD-FV en 2024 |

|  |

| Fuente: Elaboración SENER con información de la CNE | Fuente: Elaboración SENER con información de la CNE, el CENACE y la CFE |

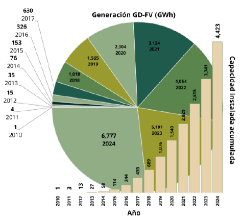

En la Figura 2.11 se muestra la evolución histórica de la capacidad instalada acumulada del SEN en el periodo 2010 - 2024, así como la estimación de generación producida en el mismo periodo (<25,000 GWh acumulados 2010 - 2024). Se observa un comportamiento exponencial en el crecimiento de la capacidad instalada, pasando de sólo un estimado de 1 MW en 2010 a 4,423 MW en 2024.

2.3. Evolución de la infraestructura de transmisión y distribución

El SEN está constituido por Redes Eléctricas en diferentes niveles de tensión:

· RNT: Sistema integrado por las Redes Eléctricas que se utilizan para transportar energía eléctrica a las RGD y a las personas usuarias finales que por las características de sus instalaciones lo requieran, así como las interconexiones a los Sistemas Eléctricos extranjeros que determine la SENER. Incluye las tensiones iguales o mayores a 69 kV.

· RGD: Redes Eléctricas que se utilizan para distribuir energía eléctrica al público en general; están integradas por las Redes Eléctricas en media tensión, cuyo Suministro Eléctrico ocurre a niveles mayores a 1 kV y menores a 69 kV, así como las Redes Eléctricas en baja tensión en las cuales el Suministro Eléctrico es igual o menor a 1 kV.

· Redes Particulares: Redes Eléctricas que no forman parte de la RNT o de las RGD.

La red cuenta al año 2024 con 56,720 kilómetros de líneas de transmisión con niveles de tensión de 161 kV hasta 400 kV y 54,418 kilómetros con niveles de tensión desde 69 kV hasta 138 kV. Por lo que respecta a la capacidad de transformación, la RNT cuenta con 116,625 bancos de transformación, mientras que las RGD cuentan con 81,504 bancos de transformación, al cierre del año 2024.

En la Tabla 2.3 se muestra la evolución de los kilómetros de líneas de transmisión desde niveles de tensión de 69 kV hasta 400 kV.

Tabla 2.3. Evolución de longitud de líneas de Transmisión por nivel de tensión 2010 - 2024

| KM | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 400 kV | 22,272 | 22,880 | 24,018 | 24,026 | 24,031 | 24,697 | 24,714 | 24,746 | 25,455 | 25,921 | 26,097 | 26,098 | 26,125 | 26,135 | 26,451 |

| 230 kV | 27,317 | 26,867 | 27,924 | 28,240 | 28,785 | 28,518 | 28,566 | 29,096 | 29,115 | 29,425 | 29,722 | 29,723 | 29,743 | 29,743 | 29,749 |

| 161 kV | 549 | 549 | 549 | 550 | 550 | 522 | 523 | 519 | 519 | 519 | 519 | 521 | 521 | 531 | 520 |

| TRANSMISIÓN161 A 400 kV | 50,137 | 50,295 | 52,490 | 52,816 | 53,366 | 53,737 | 53,803 | 54,361 | 55,089 | 55,865 | 56,338 | 56,342 | 56,389 | 56,409 | 56,720 |

| 138 kV | 156 | 156 | 156 | 156 | 156 | 156 | 132 | 1,691 | 1,779 | 1,779 | 1,620 | 1,620 | 1,620 | 1,620 | 1,603 |

| 115 kV | 5,472 | 5,467 | 5,464 | 5,396 | 5,533 | 5,596 | 5,644 | 47,853 | 48,009 | 48,994 | 48,456 | 48,496 | 48,584 | 48,725 | 48,717 |

| 85 kV | | | | | | | | 795 | 795 | 795 | 1,747 | 1,756 | 1,757 | 1,757 | 1,764 |

| 69 kV | 27 | 27 | 27 | 27 | 27 | 27 | 27 | 2,343 | 2,343 | 2,353 | 2,335 | 2,335 | 2,335 | 2,335 | 2,335 |

| TRANSMISIÓN 69A 138 kV | 5,655 | 5,650 | 5,648 | 5,580 | 5,716 | 5,779 | 5,803 | 52,682 | 52,926 | 53,921 | 54,158 | 54,207 | 54,296 | 54,437 | 54,418 |

Fuente: Elaboración SENER con información del CENACE y la CFE

En la Tabla 2.4, se presenta la evolución de la capacidad de transformación en MVA de la RNT y las RGD pertenecientes al MEM.

Tabla 2.4. Capacidad de transformación en la RNT y RGD de 2010 - 2024

| MVA | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| Bancos de Transformación de la RNT | 154,917 | 156,649 | 159,969 | 161,485 | 163,325 | 166,140 | 169,382 | 109,591 | 113,143 | 114,707 | 114,807 | 114,807 | 116,082 | 113,688 | 116,625 |

| Bancos de Transformación de las RGD del MEM | | | | | | | 66,613 | 71,749 | 72,662 | 74,007 | 75,192 | 76,331 | 77,056 | 79,812 | 81,504 |

Fuente: Elaboración SENER con información del CENACE y la CFE

2.4. Evolución de la red nacional de gasoductos

La generación de energía eléctrica a partir de tecnologías con funcionamiento basado en el consumo de gas natural (principalmente Turbogás y Ciclo Combinado) ha tomado relevancia en el contexto nacional. Con una TMCA de 3.1% en la generación eléctrica de estas dos tecnologías durante el periodo 2010-2024 (Ver Tabla 2.2), se ha tenido que construir y adaptar la infraestructura para ello. En esta sección se reporta la infraestructura existente para abastecer el combustible necesario para la generación de energía eléctrica.

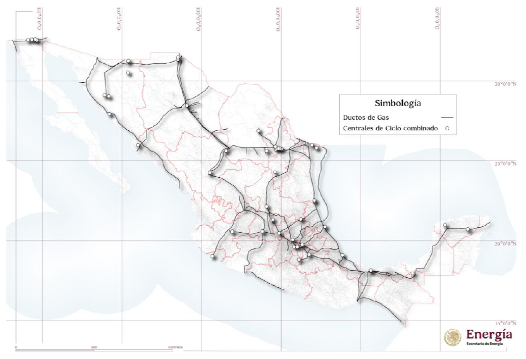

Figura 2.12. Red nacional de gasoductos en 2024

Fuente: Elaboración SENER con información de CENAGAS y CNE

2.4.1. Sistema de Transporte y Almacenamiento Nacional Integrado de Gas Natural en México (SISTRANGAS)

La red de transporte de gas natural en México está constituida por 21,149.03 kilómetros de gasoductos, del total de la red de transporte de gas natural en el país, 9,732 kilómetros son del SISTRANGAS, el cual es el único sistema de transporte integrado que opera en México. Dicho Sistema se compone por los siete sistemas de transporte de gas natural, que se observan en la Tabla 2.5; mismos que están interconectados entre sí e integrados para efectos tarifarios.

Tabla 2.5. Sistemas de transporte de gas natural que integran el SISTRANGAS

| SISTEMA | OPERADOR | LONGITUD (km) |

| Sistema Nacional de Gasoductos (SNG) | CENAGAS | 8,386 |

| Gasoductos de Tamaulipas (GdT) | IEnova | 114 |

| Gasoducto del Bajío (GdB) | Engie | 204 |

| Gasoducto de Zacatecas (Gas Natural del Noroeste, GNN) | SIMSA | 173 |

| Los Ramones, Fase I (Gasoductos del Noreste, GdN) | IEnova | 116 |

| Los Ramones, Fase II - Norte (TAG Pipelines Norte, TPN) | IEnova | 447 |

| Los Ramones, Fase II - Sur (TAG Pipelines Sur, TPS) | Engie | 292 |

Fuente: Elaboración SENER con información de CENAGAS

El SISTRANGAS tiene cobertura en 20 entidades federativas, brindando sus servicios a numerosos usuarios de los sectores industrial, eléctrico, distribución y petrolero, para lo cual el Sistema Nacional de Gasoductos (SNG) funge como el sistema central.

Por otro lado, tanto el SNG como el Sistema Naco Hermosillo (SNH), que no está integrado al SISTRANGAS, suman un total de 8,741 km, y son infraestructura de la que el Centro Nacional de Control del Gas Natural (CENAGAS) es titular como persona Permisionaria y en la que presta los servicios de transporte desde el 2015, año en el que la infraestructura y los permisos fueron transferidos por PEMEX al CENAGAS, derivado de los cambios en la legislación en materia energética de 2013.

Así, del 2015 a la fecha, no ha habido una variación significativa de la longitud de los sistemas que opera y gestiona CENAGAS. Sin embargo, se han desarrollado proyectos e interconexiones que optimizan la capacidad del SISTRANGAS, brindando flexibilidad operativa y redundancia, entre los cuales se destacan los siguientes:

· 2017- 2019: Rehabilitación de la Estación de Compresión de Cempoala;

· 2019: Interconexión entre el Gasoducto Marino Sur de Texas-Tuxpan y el SNG;

· 2020: Repotenciación y rehabilitación del tramo Valtierrilla-Lázaro Cárdenas, en la Estación de Compresión Pátzcuaro.

· 2020: Interconexión entre el Gasoducto de Zapotlanejo y el SNG;

· 2020: Interconexión entre el Gasoducto Mayakán y el SNG;

· 2021: Interconexión entre Energía Occidente de México (EOM) y el SNG

· 2023-2024: Rehabilitación las Estaciones de Compresión Jáltipan, Medias Aguas y Donají;

· 2023-2025: Gasoducto Libramiento Reynosa.

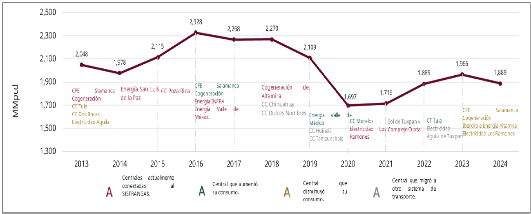

El SISTRANGAS constituye una red importante de abastecimiento de gas natural para las centrales de generación eléctrica en México. Entre el 2013 y el 2024, el sector eléctrico ha sido el mayor consumidor de gas natural dentro del Sistema, reflejando la creciente relevancia de las centrales de ciclo combinado y de turbogás en la matriz energética nacional. Durante este periodo, un total de 53 centrales eléctricas estuvieron conectadas al SISTRANGAS, predominando las plantas de ciclo combinado, aunque también se incluyeron centrales termoeléctricas convencionales y de turbogás.

Al analizar la serie histórica de la Figura 2.13, se observa que entre el 2013 y el 2024 el consumo

promedio de gas natural del sector eléctrico a través del SISTRANGAS se ubicó en 2,022.3 MMpcd, teniendo una TMCA de -0.74% atribuida principalmente a una mayor eficiencia en las centrales de generación, la variabilidad de la demanda eléctrica y el desplazamiento a otras fuentes de suministro y transporte de gas natural en determinadas regiones.

A lo largo de este tiempo, algunas centrales eléctricas relevantes fueron desconectadas del SISTRANGAS, ya sea de manera parcial o definitiva. Entre las más destacadas se encuentran: CC Chihuahua, CC Huinalá, CC Dulces Nombres, CC Sol de Tuxpan V y CC Tamazunchale.

Figura 2.13. Consumo histórico de gas natural del sector eléctrico del SISTRANGAS

Fuente: Elaboración SENER con información de CENAGAS

El gas natural es un insumo primordial para la generación eléctrica en México; en ese sentido, el SISTRANGAS ha desempeñado un papel estratégico al garantizar la entrega de combustible a las centrales eléctricas, permitiendo a la vez la transición hacia un parque de generación más eficiente, con menores costos de operación y reducidas emisiones en comparación con el uso de combustóleo o carbón.

2.4.2. Resto de red nacional de ductos

Además del SISTRANGAS, México cuenta con una serie de gasoductos privados que han tenido un papel fundamental en la expansión de la red de transporte de gas natural y no forman parte del sistema integrado. Estos proyectos surgieron en respuesta a la necesidad de atender regiones y sectores industriales específicos que no estaban cubiertos de manera suficiente.

Entre los más relevantes se encuentran:

· Gasoducto Marino Sur de Texas-Tuxpan, desarrollado por Infraestructura Marina del Golfo (TC Energy e IEnova). Con una longitud de 800 km y un diámetro de 42 pulgadas. Inició operaciones en 2019 con capacidad de 2,600 MMpcd. Su construcción marcó un hito al ser el primer gasoducto submarino de gran escala en México, asegurando la importación directa desde Texas hacia la costa de Veracruz y reforzando el abasto en el centro y sureste del país.

· Gasoducto North Baja - Rosarito (Bajanorte), que enlaza la frontera con Estados Unidos hasta Baja California. El tramo mexicano, de unos 302 km, forma parte de un sistema bidireccional que permite tanto importación como exportación de gas natural, conectando además con terminales estratégicas como Costa Azul, potenciando el comercio regional de gas natural y gas natural licuado.

Otros gasoductos privados, como Mayakán (que abastece a la península de Yucatán), Tamazunchale (conexión clave entre San Luis Potosí e Hidalgo) y Samalayuca-Sásabe (que conecta Chihuahua y Sonora), han complementado la red nacional con infraestructura diseñada para responder a necesidades locales, muchas veces asociadas al crecimiento de la demanda eléctrica en ciclos combinados o al fortalecimiento de corredores industriales.

En términos históricos, puede afirmarse que estos gasoductos evolucionaron de proyectos específicos a convertirse en parte de la infraestructura estratégica nacional, fortaleciendo la capacidad del Estado para garantizar el suministro de gas natural en beneficio de la población y de la industria.

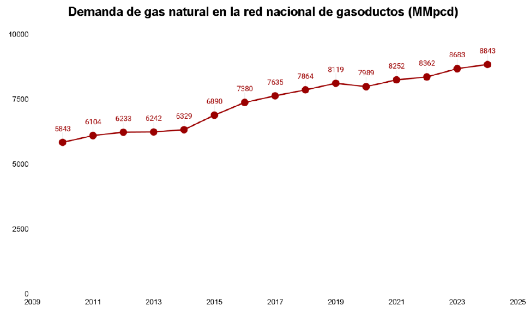

2.4.3. Consumo en la red nacional de gasoductos

Entre 2010 y 2024, la demanda de gas natural en la red nacional de gasoductos de México mostró un crecimiento sostenido, pasando de 5,843 MMpcd en 2010 a 8,843 MMpcd en 2024 (Figura 2.14), lo que representa un incremento de más del 50% en poco más de una década. Este comportamiento refleja la creciente importancia del gas natural en la matriz energética nacional, impulsada por la expansión de la infraestructura de transporte y la mayor participación del gas en la generación eléctrica, así como en procesos industriales. Aunque se observan ligeras caídas en 2020 y 2021 asociadas a los efectos de la pandemia y la desaceleración económica, la tendencia general confirma el papel del gas natural como energético estratégico para México.

Figura 2.14. Demanda de gas natural en la red nacional de gasoductos 2010 - 2024

Fuente: Elaboración SENER con información de PEMEX y la EIA

2.5. Evolución de la cobertura nacional del Suministro Eléctrico

En el PND 2025 - 2030 se establece que la justicia energética, además de asegurar un suministro energético seguro, eficiente y asequible para toda la población, debe consolidarse como un eje fundamental del desarrollo nacional. Específicamente en la Estrategia 4.4.1 del objetivo 4.4 consiste en desarrollar esquemas que amplíen el acceso a la energía en comunidades y regiones con pobreza energética, garantizando un suministro eléctrico confiable, asequible y sustentable (Gobierno de México, 2025).

La pobreza energética es un concepto cuya definición jurídica se ha incluido por primera vez en un marco legal. La nueva LPTE incorpora la atención a los principios de justicia energética mediante mecanismos eficientes y sustentables para reducir la pobreza energética y dotar de infraestructura a la población para satisfacer sus necesidades energéticas básicas, define a la pobreza energética como la situación que ocurre cuando en una vivienda no se alcanza a satisfacer una o más necesidades energéticas básicas, como son el calentamiento de agua, cocción y conservación de alimentos e iluminación; debido a sus condiciones de ingresos y carencias sociales.

Con el marco normativo que brinda la LPTE se permite, por primera vez, la realización de acciones y estrategias sociales orientadas a reducir la pobreza energética y las desigualdades sociales y de género en el acceso y uso de la energía. El propósito final es impulsar al desarrollo regional y la prosperidad compartida, bajo principios de justicia energética.

En concordancia con LPTE y la LSE, publicadas el 18 de marzo de 2025, tiene la finalidad de promover las acciones en materia de justicia energética y establece que a través del FSUE se financiarán dichas acciones de justicia energética priorizando la electrificación en las comunidades rurales, zonas urbanas marginadas y el suministro eléctrico a personas y comunidades en condiciones de vulnerabilidad o pobreza energética; así como, instrumentar programas de justicia energética con apoyos focalizados que tengan como objeto coadyuvar con el suministro energético adecuado y oportuno, a precios asequibles, en zonas rurales, zonas urbanas marginadas y personas en condiciones de vulnerabilidad o pobreza energética.

De esta manera, el sector eléctrico diseña e implementa estrategias orientadas a mitigar la pobreza energética, incorporándose como una meta prioritaria en los instrumentos de planeación, con indicadores de cumplimiento que permiten dar seguimiento y evaluar los avances. Asimismo, la aplicación de planes y programas de justicia energética se orienta de manera directa a la reducción de la pobreza energética, lo que fomenta el desarrollo de estándares de competencia y promueve acciones que contribuyen al logro de los objetivos y metas nacionales en materia de justicia y pobreza energética.

Para describir la cobertura eléctrica del servicio eléctrico, a continuación, se presentan las particularidades que caracterizan cada GCR y Sistema Interconectado, a través de los principales indicadores económicos y demográficos que influyen en el consumo de la energía eléctrica.

2.5.1. GCR Central

La GCR Central ocupa aproximadamente el 3.8% del territorio nacional. En 2024, concentró el 24.8% de la población (32.8 millones de personas) y atendió al 21.2% de las personas usuarias finales de energía eléctrica. Su consumo per cápita de energía se estima en 1,777 kWh/habitante. Sus principales Centros de Carga se encuentran en la industria de la construcción (cementeras), industria del acero, el Sistema de Transporte Colectivo-Metro, armadoras automotrices, refinería de Miguel Hidalgo (Tula) y las plantas de bombeo Cutzamala.