PROGRAMA Institucional del Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC) 2025-2030.

Al margen un logotipo, que dice: Instituto para el Desarrollo Técnico de las Haciendas Públicas.

ACUERDO DE LA CCCLXIV REUNIÓN DE LA CPFF.

ACUERDOS DE LA CCCLXIV REUNIÓN DE LA COMISIÓN PERMANENTE DE FUNCIONARIOS FISCALES

24 de julio de 2025

Guadalajara, Jalisco

364/2.- Se aprueba el Programa Institucional del Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC) 2025-2030, destacándose que, la totalidad de las acciones que se consideran en él, se realizarán con cargo a los recursos que integran su patrimonio, de acuerdo con lo dispuesto en el Capítulo IV del Reglamento Interior de los Organismos del Sistema Nacional de Coordinación Fiscal, derivado de las aportaciones ordinarias que recibe de la Secretaría de Hacienda y Crédito Público (SHCP) y de las Entidades Federativas, así como de las aportaciones extraordinarias derivadas de servicios especiales a entes públicos de los tres ámbitos de gobierno, sin que resulte necesario solicitar recursos federales adicionales a los que integran su patrimonio, que por su naturaleza, directa o indirecta, constituyen per se recursos públicos.

Esta aprobación comprende a su vez, la aprobación del titular de la Secretaría de Hacienda y Crédito Público, conforme al párrafo tercero, del artículo 29 de la Ley de Planeación, en concordancia con los artículos 8, fracción VIII, y 11, fracciones XVII y XVIII del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, así como 21, fracción 111, de la Ley de Coordinación Fiscal.

Se autoriza al Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC), para que realice los trámites correspondientes en términos de los Criterios para la Gestión, Evaluación y Actualización de los programas derivados del Plan Nacional de Desarrollo 2025-2030.

Guadalajara, Jalisco, a 25 de septiembre de 2025.- Director General del Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC), Dr. José Luis Lima Franco.- Rúbrica.

DR. JOSÉ LUIS LIMA FRANCO, en mi carácter de Director General del Instituto para el Desarrollo Técnico de las Haciendas Públicas, INDETEC, en cumplimiento al acuerdo número 364/2 adoptado por la Comisión Permanente de Funcionarios Fiscales, en su calidad de Consejo Directivo del INDETEC en su sesión de fecha 24 de julio de 2025, mediante el cual aprobó su Programa Institucional, con fundamento en los artículos 1, 16, 22 y 23 de la Ley de Coordinación Fiscal, 29 y 30 de la Ley de Planeación, apartado IX, numeral 46, de los Criterios para la Gestión, Evaluación y Actualización de los Programas Derivados del Plan Nacional de Desarrollo 2025-2030, así como el acuerdo de aprobación correspondiente, he tenido a bien publicar y expido el siguiente: Programa Institucional del Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC) 2025-2030.

Guadalajara, Jalisco, a 25 de septiembre de 2025.- Director General, Dr. José Luis Lima Franco.- Rúbrica.

Programa Institucional

Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC)

2025-2030

Índice

Índice

1. Señalamiento del origen de los recursos del Programa

2. Siglas y acrónimos

3. Fundamento normativo

4. Diagnóstico de la situación actual y visión de largo plazo

5. Objetivo

5.1 Relevancia del objetivo 1: Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos.

5.2 Vinculación del objetivo del Programa Institucional del INDETEC 2025-2030.

6. Estrategias y líneas de acción

Objetivo 1. Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos.

Estrategia 1. Contribuir al perfeccionamiento de los mecanismos que faciliten el diálogo entre el funcionariado hacendario del Gobierno Federal y de las entidades federativas, orientado al fortalecimiento del federalismo hacendario y al bienestar social.

Estrategia 2. Contribuir a elevar el nivel general de recaudación de los gobiernos locales y reducir el nivel de dependencia de las transferencias federales de los gobiernos locales.

Estrategia 3. Coadyuvar al desarrollo de competencias técnicas y profesionalización en las administraciones hacendarias del país orientadas al logro de resultados efectivos para mejorar el bienestar de la población.

Estrategia 4. Contribuir al desarrollo técnico y tecnológico de los registros públicos y los catastros para elevar la recaudación de las contribuciones inmobiliarias y generando certeza de la información de los mismos a la población.

7. Indicadores y metas

8. Lista de dependencias y entidades participantes en el Programa

1. Señalamiento del origen de los recursos del Programa

La totalidad de las acciones que se consideran en el Programa Institucional INDETEC 2025-2030, incluyendo aquellas correspondientes a sus objetivos, estrategias y líneas de acción, así como las labores de coordinación interinstitucional para la instrumentación de dichas acciones, el seguimiento, reporte y rendición de cuentas de las mismas, se realizarán con cargo a los recursos que integran su patrimonio, de acuerdo con lo dispuesto en el Capítulo IV del Reglamento Interior de los Organismos del Sistema Nacional de Coordinación Fiscal, derivado de las aportaciones ordinarias y extraordinarias que recibe de la Secretaría de Hacienda y Crédito Público (SHCP) o de las Entidades Federativas, sin que resulte necesario solicitar recursos federales adicionales a los que integran su patrimonio, que por su naturaleza, directa o indirecta, constituyen per se recursos públicos.

2. Siglas y acrónimos

ASOFIS: Asociación Nacional de Fiscalización Superior y Control Gubernamental A.C.

ASF: Auditoría Superior de la Federación

BID: Banco Interamericano de Desarrollo

CEPAL: Comisión Económica para América Latina

CIAT: Centro Interamericano de Administraciones Tributarias

CONAC: Consejo Nacional de Armonización Contable

CPFF: Comisión Permanente de Funcionarios Fiscales

DTCDMX: Demarcaciones Territoriales de la Ciudad de México

INDETEC: Instituto para el Desarrollo Técnico de las Haciendas Públicas

INEGI: Instituto Nacional de Estadística y Geografía

LCF: Ley de Coordinación Fiscal

MIRCA: Grupo de Trabajo de Modernización e Innovación de los Registros y Catastros

OCDE: Organización para la Cooperación y el Desarrollo Económico

PbR - SED: Presupuesto basado en Resultados y Sistema de Evaluación del Desempeño

PND: Plan Nacional de Desarrollo

PRONAFIDE: Programa Nacional de Financiamiento del Desarrollo 2025-2030

RNFF: Reunión Nacional de Funcionarios Fiscales

SAACG.NET: Sistema Automatizado de Administración y Contabilidad Gubernamental. NET

SAT: Servicio de Administración Tributaria

SEP: Secretaría de Educación Pública

SEvAC: Sistema de Evaluaciones de la Armonización Contable

SHCP: Secretaría de Hacienda y Crédito Público

SNCF: Sistema Nacional de Coordinación Fiscal

TICs: Tecnologías de la Información y la Comunicación

UCEF: Unidad de Coordinación con Entidades Federativas de la SHCP

3. Fundamento normativo

Este documento se presenta con fundamento en lo establecido en los Criterios para la gestión evaluación y actualización de los programas derivados del Plan Nacional de Desarrollo 2025 - 2030, y en el artículo 17 fracción II de la Ley de Planeación.

En este apartado se informa respecto de los ordenamientos jurídicos aplicables al Instituto.

El Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC), es un organismo del Sistema Nacional de Coordinación Fiscal (SNCF), según lo determina el artículo 16, fracción III, y 22 de la LCF, instituida para ese efecto en 1980, y cuyas funciones son la realización de tareas tales como: apoyo en materia de capacitación, asesoría y consultoría técnica; realización de estudios e investigaciones fiscales; así como la de participar como Secretario Técnico de la Reunión Nacional de Funcionarios Fiscales (RNFF), la Comisión Permanente de Funcionarios Fiscales (CPFF), y de los Comités y Grupos de Trabajo emanados del propio Sistema Nacional, en suma, fungir como órgano técnico de apoyo de las haciendas públicas del país.

El marco jurídico de actuación aplicable al INDETEC es el siguiente:

· Constitución Política de los Estados Unidos Mexicanos, publicada en el Diario Oficial de la Federación el 5 de febrero de 1917, con última reforma publicada DOF 15-04-2025.

· Ley de Coordinación Fiscal, publicada en el Diario Oficial de la Federación el 27 de diciembre de 1978, con última reforma publicada DOF 03-01-2024.

· Reglamento Interior de los Organismos del Sistema Nacional de Coordinación Fiscal, aprobado el 7 de diciembre de 2023.

Normativa especial aplicable al Sistema Nacional de Coordinación Fiscal para el ejercicio de las facultades y cumplimiento de las atribuciones que le han sido conferidas.

Asimismo, el INDETEC será la entidad responsable de coordinar la integración, publicación, ejecución, seguimiento y rendición de cuentas del Programa Institucional.

4. Diagnóstico de la situación actual y visión de largo plazo

En este apartado, se presenta la alineación de este Programa Institucional con los cien compromisos para el segundo piso de la cuarta transformación, el Plan Nacional de Desarrollo (PND) 2025-2030 y el Programa Nacional de Financiamiento para el Desarrollo (PRONAFIDE) 2025-2030. Posteriormente se expone un diagnóstico de la situación actual y la visión de largo plazo.

En relación con los Cien compromisos para el segundo piso de la cuarta transformación, el presente programa institucional se alinea con la denominada República democrática, justa, honesta, libre, participativa y responsable, compromiso número 14 "mantendremos la austeridad republicana", y con el número 17 "Digitalización más grande de la historia (trámites y servicios)", (PND, p.10)

Así mismo, en cuanto a lo establecido en el PND 2025-2030, el presente programa institucional se alinea con el eje general 1. Gobernanza con justicia y participación ciudadana, que plantea entre otras cuestiones que "Se consolidará el nuevo modelo de gobernanza, basado en la austeridad republicana, la transparencia y la rendición de cuentas. Mantendremos disciplina financiera y fiscal; continuará un gobierno sin lujos ni privilegios." (PND, pps. 29 y 31).

En ese mismo documento, en el diagnóstico de la República democrática, justa, honesta, libre, participativa y responsable, establece que "la consolidación de un gobierno transparente, austero y honesto requiere un combate frontal a la corrupción en todos los niveles de gobierno". Líneas abajo, se menciona que "También se ha avanzado en la justicia fiscal, eliminando la condonación de impuestos a grandes empresarios y garantizando que todos contribuyan al desarrollo del país." (PND, p. 35)

En relación con el Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) 2025-2030, el presente programa institucional se alinea con el objetivo 1 del PRONAFIDE "Mantener la estabilidad macroecónomica y fiscal con un nivel de deuda sostenible en el largo plazo y aumentar la productividad económica del país".

Así también, con el objetivo 2 del PRONAFIDE "Fortalecer los ingresos tributarios y no tributarios del sector público presupuestario para impulsar el financiamiento de programas e inversión que contribuyan al desarrollo económico del país"

En ese mismo sentido, con el objetivo 3 del PRONAFIDE "Fomentar un gasto público eficiente y eficaz, mediante asignaciones y reasignaciones presupuestarias, de forma que las dependencias y entidades generen valor público y contribuyan al cumplimiento de los objetivos de desarrollo nacional, considerando las

restricciones de recursos públicos."

Y con el objetivo 4 del PRONAFIDE "Contribuir a la consolidación de la coordinación fiscal y la colaboración administrativa entre los tres órdenes de gobierno, a fin de que cuenten con los recursos suficientes para atender las necesidades de la población, y aumente la autonomía financiera estatal y municipal" (PRONAFIDE, p. 11).

Panorama de la coordinación y colaboración administrativa intergubernamental en materia de ingresos

Uno de los mecanismos que propician el diálogo y la reflexión entre el funcionariado hacendario federal y de las entidades federativas, es el SNCF, creado desde hace más de cuarenta años, el cual ha contribuido a armonizar y simplificar el sistema fiscal nacional, presentándose como un foro de análisis y perfeccionamiento de las relaciones hacendarias intergubernamentales, el fortalecimiento de las finanzas públicas de los tres ámbitos de gobierno y, con ello, el desarrollo dinámico del federalismo hacendario mexicano.

Entre los desafíos que enfrenta el mejoramiento del SNCF, destaca el de fortalecer la coordinación horizontal entre las entidades federativas en temas de la hacienda pública, y el de mejorar la coordinación hacendaria intergubernamental, para lograr un esquema más eficiente y eficaz de asignación de potestades y competencias hacendarias, así como de coordinación entre los órdenes de gobierno en México, que coadyuven a consolidar la prosperidad de la República y el bienestar social.

El diseño del sistema fiscal mexicano otorga facultades recaudatorias a los tres niveles de gobierno, permitiendo que estos puedan generar sus propios ingresos, sin embargo, existe un bajo nivel de recaudación nacional, en particular en los gobiernos locales, ocasionado por el desaprovechamiento de sus potestades y competencias tributarias, lo cual revela la necesidad de fortalecer la coordinación y colaboración administrativa intergubernamental horizontal y vertical en materia de ingresos. El bajo nivel de recaudación ha limitado de manera directa la capacidad del Estado para hacerle frente a sus obligaciones y brindar servicios públicos de calidad que mejoren el bienestar de la población.

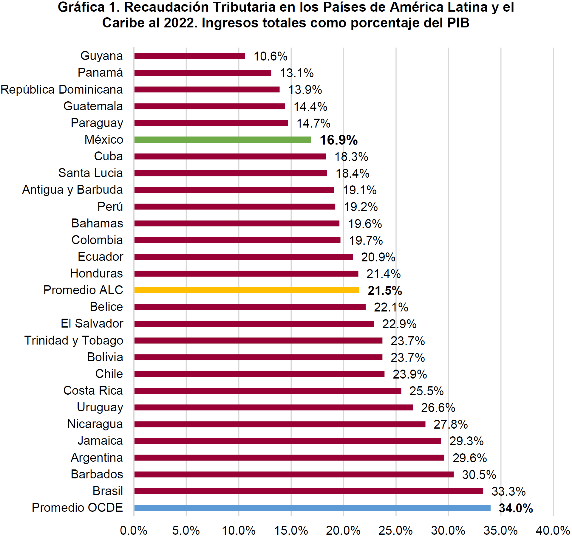

La Gráfica 1 muestra la recaudación tributaria como porcentaje del PIB en los países de América Latina y el Caribe al 2022, dichos datos muestran un área de oportunidad recaudatoria para México en términos de eficiencia y capacidad tributaria para financiar el gasto público y promover el desarrollo económico, en línea con lo planteado en los Criterios Generales de Política Económica 2025.

Fuente: Elaboración INDETEC con datos de OCDE/CEPAL/CIAT/BID (2024).

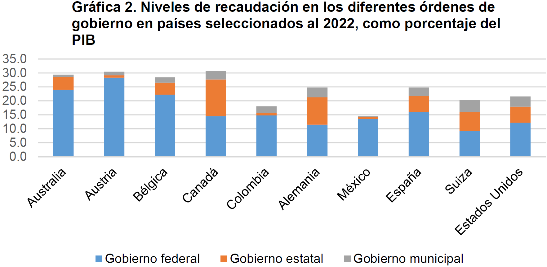

Así también la Gráfica 2 muestra el porcentaje de recaudación entre ámbitos de gobierno en 2022, que refleja un área de oportunidad para incrementar la recaudación por parte de los gobiernos locales en nuestro país.

Fuente: Elaborado por INDETEC con información y consulta de la OCDE (2022).

Desarrollo de competencias técnicas y profesionalización en las administraciones hacendarias

En el contexto actual de México las administraciones hacendarias enfrentan desafíos significativos para garantizar el uso eficiente y transparente de los recursos públicos, debido al insuficiente nivel de especialización en temas hacendarios del funcionariado del país y, a las áreas de oportunidad que presentan los sistemas y modelos administrativos con que funcionan las haciendas públicas locales.

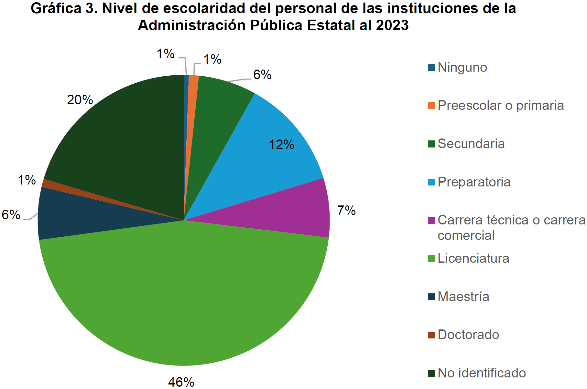

En la Gráfica 3 se muestra que el porcentaje de personal que labora en las entidades federativas con estudios superiores representa más del 50 por ciento, hay personal que no tiene estudios, mientras que otra parte tiene estudios entre educación básica y preparatoria.

Fuente: Elaborado por INDETEC con información de INEGI (2024).

Para resolver las necesidades de capacitación en temas de hacienda pública, el INDETEC ha asumido el compromiso de modernizar sus métodos de capacitación, empleando las Tecnologías de la Información y Comunicación (TICs), así como las Tecnologías para el Aprendizaje, procurando beneficiar a los funcionarios hacendarios de todo el país con la innovación de los procesos de enseñanza-aprendizaje, centrado en la promoción de la investigación, la auto-enseñanza, y la actualización constante y permanente. Para ilustrar la amplia trayectoria de INDETEC en materia de capacitación se incorpora el siguiente cuadro que presenta las actividades de capacitación desarrolladas en los últimos años:

| | 2020 | 2021 | 2022 | 2023 | 2024 | |||||

| Programas de capacitación | Eventos | Asistentes | Eventos | Asistentes | Eventos | Asistentes | Eventos | Asistentes | Eventos | Asistentes |

| Totales | 509 | 5,000 | 656 | 40,829 | 821 | 62,899 | 839 | 66, 119 | 854 | 72,313 |

En ese mismo orden de ideas, resulta de vital importancia avanzar en el tema de la profesionalización del funcionariado hacendario a nivel nacional, ya que la oferta académica disponible en nuestro país, no abarca muchos de los temas relacionados con la Hacienda Pública -Disciplina Financiera, Gestión Tributaria, o Calidad del Gasto Público, por citar algunos-, y cuando lo hace, no los aborda desde la perspectiva gubernamental. Por ejemplo, las Maestrías en Impuestos se avocan a la perspectiva del contribuyente, sin considerar todo lo que se tiene que hacer desde el gobierno para ejercer las potestades tributarias y promover el interés fiscal.

Es así que, a través del Acuerdo 48/7 de la Reunión Nacional de Funcionarios Fiscales, celebrada el 27 de noviembre de 2019, en Santa María Huatulco, Oaxaca, en su carácter de Asamblea General del INDETEC, con el que se aprobó agregar dentro de las funciones de INDETEC la de realizar planes de estudio de educación superior, entre ellos Maestrías y Especialidades; la Secretaría de Hacienda y Crédito Público, junto con los Titulares de los Órganos Hacendarios de las 32 entidades federativas, manifestaron la intención de que el Instituto imparta educación superior al funcionariado hacendario de todo el país.

Y en concordancia con el hecho que precede, en el ciclo escolar 2021-C inició el primer programa de posgrado del Instituto: la Especialidad en Fiscalización de Impuestos en México (EFIM), impartida en modalidad virtual no escolarizada, lo que le permite al funcionariado hacendario cursarla desde el lugar donde vive, abatiendo los tiempos y costos de traslado, ya que se puede estudiar a través de internet, gracias a las TICs, en la plataforma educativa del INDETEC, que durante el ciclo escolar opera las 24 horas del día, los 7 días de la semana. De esta Especialidad, actualmente han egresado 9 generaciones de funcionarios de diferentes entidades y organismos gubernamentales, y actualmente cuenta con 3 generaciones activas, distribuidas en los tres cuatrimestres. Así mismo, en el ciclo escolar 2024-C inició la primera generación de la Especialidad en Calidad del Gasto Público, que actualmente cuenta con dos generaciones activas que recién concluyeron el primero y el segundo cuatrimestre, respectivamente.

Así también, en el Reglamento Interior de los Organismos del Sistema Nacional de Coordinación Fiscal, aprobado por la LII Reunión Nacional de Funcionarios Fiscales del 7 de diciembre de 2023, en Mazatlán, Sinaloa, el artículo 31 fracción VII establece lo siguiente:

"ARTÍCULO 31. Corresponde al INDETEC de conformidad con lo dispuesto en el artículo 22 de la Ley, lo siguiente:

(...)

VII. Profesionalizar a las y los funcionarios hacendarios a través de la impartición de estudios de Posgrado conforme la normatividad establecida por las autoridades educativas que correspondan; así como mediante la capacitación, evaluación y certificación de competencias en las distintas áreas de la hacienda pública".

Cabe puntualizar que, los programas de Posgrado impartidos por el INDETEC tienen Reconocimiento de Validez Oficial de Estudios (RVOE), y derivado de la aceptación y el alto impacto de este posgrado, INDETEC ha estado ampliando su oferta educativa para continuar formando y fortaleciendo las capacidades del servicio público, en pro del bienestar social.

De acuerdo con el INEGI(1), más de 188 mil personas servidoras públicas laboran en áreas relativas a la Hacienda Pública en los tres ámbitos de gobierno, por lo que resulta impostergable continuar con el desarrollo de programas de formación educativa de posgrado en materia hacendaria de acuerdo con la perspectiva e interés gubernamental.

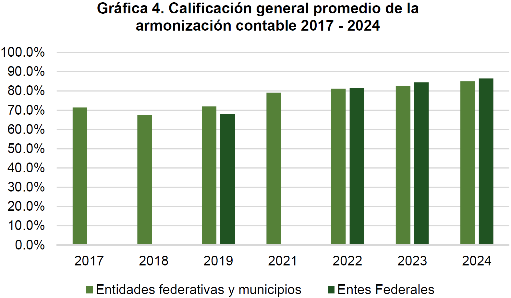

Respecto a la armonización contable, a partir de 2017, el Consejo Nacional de Armonización Contable, en coordinación con los Consejos de Armonización Contable de las entidades federativas, la Auditoría Superior de la Federación y la Asociación Nacional de Fiscalización Superior y Control Gubernamental A.C. (ASOFIS), ha puesto en marcha el Sistema de Evaluaciones de la Armonización Contable (SEvAC), en el cual los entes públicos estatales y municipales responden una serie de reactivos sobre registros contables, presupuestales, administrativos y transparencia. A partir de 2019 se incluyeron los entes públicos del gobierno federal, de forma tal, que más de 5,000 entes públicos de los tres ámbitos de gobierno participan. La calificación máxima es de 100 puntos porcentuales. A continuación, se muestra en la Gráfica 4 la calificación general promedio, si bien ha avanzado, todavía presenta áreas de oportunidad en cuanto a registros presupuestarios, contables, administrativos y transparencia.

Fuente: Elaboración propia con información del CONAC https://www.conac.gob.mx/es/CONAC/

Transparencia

Transparencia

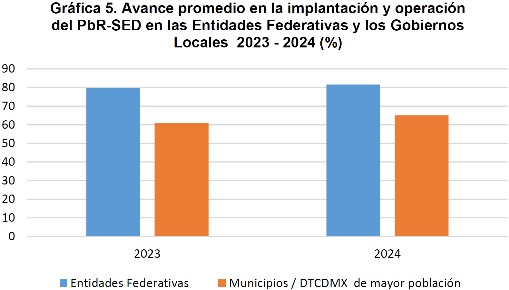

Sobre la calidad del gasto público, a partir de 2023 la Secretaría de Hacienda y Crédito Público (SHCP) modificó la forma de evaluar el avance de las entidades federativas, municipios y demarcaciones territoriales de la Ciudad de México (DTCDMX) respecto a la implantación y operación del Presupuesto basado en Resultados y el Sistema de Evaluación del Desempeño (PbR - SED), la cual considera ocho aspectos: planeación, programación, presupuestación, ejercicio y control, seguimiento, evaluación, rendición de cuentas y, consolidación. La mayor calificación posible es de 100 puntos. A continuación, en la Gráfica 5 se muestra la calificación promedio de las entidades federativas y, de los municipios y DTCDMX en el periodo 2023-2024, que plantea áreas de oportunidad en cuanto a consolidación, ejercicio y control, rendición de cuentas y programación. (SHCP(2) 2025, pps. 82 y 84).

Fuente: SHCP (2025).

En relación con la disciplina financiera, considerando el Sistema de Alertas, con fecha 29 de junio de 2019, 24 entidades federativas se encontraban en endeudamiento sostenible (Semáforo verde) y el resto en semáforo amarillo (endeudamiento en observación). Al cierre del IV trimestre de 2024, 31 de las 32 entidades federativas se encontraban en endeudamiento sostenible (Semáforo Verde) y solamente una entidad federativa en Semáforo Amarillo (endeudamiento en observación), lo cual representa que ha mejorado la capacidad de endeudamiento de las entidades federativas. Así también, en la Cuenta Pública de 2019, 33 municipios presentaron semáforo rojo en alguno de los indicadores del Sistema de Alertas, mientras que para el segundo semestre de 2024 el número disminuyó a 19. Este es un reflejo de que ha mejorado la situación de las finanzas públicas de las entidades federativas y los municipios, no obstante, hay áreas de oportunidad en cuanto a la deuda y las obligaciones sobre ingresos de libre disposición y, las obligaciones a corto plazo, además de aumentar el número de municipios evaluados, ya que al segundo semestre de 2024, de los 2,478(3) municipios y demarcaciones territoriales de la Ciudad de México que existen, solo 689 cuenta con obligaciones financieras inscritas ante la SHCP y de éstos, 616 entregaron información suficiente para ser evaluados.(4)

Y en lo que se refiere a la difusión y análisis de información estadística en temas de la Hacienda Pública, la gran cantidad de información disponible, ha planteado la necesidad de ofrecer una alternativa confiable y eficiente, para el análisis de grandes cantidades de información, apoyados en la ciencia y las TICs, de tal forma que el funcionariado hacendario pueda contar con información de calidad para respaldar la toma de decisiones, por lo cual se institucionalizó la Ciencia de Datos Hacendarios.

Desarrollo técnico y tecnológico de los registros públicos y los catastros, su influencia en la recaudación de las contribuciones inmobiliarias y el bienestar de la población.

De acuerdo con los Lineamientos del Programa de Modernización de los Registros Públicos de la Propiedad y Catastros 2025, publicados por la Secretaría de Desarrollo Agrario, Territorial y Urbano (2025):

El ejercicio de las funciones registral y catastral enfrenta una serie de dificultades, entre las que se encuentran: la obsolescencia en la gestión de sus acervos en papel y el uso de planos y cartografía de papel. Ello dificulta la homogeneización de la información generada por ambas instituciones e impide la interoperabilidad a nivel estatal y nacional, dando como resultado una desvinculación de la información que genera incertidumbre jurídica, lo que afecta al desarrollo económico y complica los trámites involucrados con la adquisición de inmuebles, disuadiendo a las personas interesadas en la regularización de predios.

Actualmente la actividad catastral no refleja suficientes beneficios fiscales para la mayoría de los municipios, ni favorece la administración de la propiedad, la planeación y el ordenamiento territorial. (Lineamientos, 2025, p.4)

Así es como, la modernización y vinculación de los catastros y de los registros públicos de la propiedad, aprovechando las tecnologías digitales se convierte en una prioridad, de forma tal que al contar con información actualizada de las características de los inmuebles y de sus propietarios, será posible fortalecer la recaudación de los ingresos derivados de las contribuciones inmobiliarias y dar mayor certeza a sus propietarios.

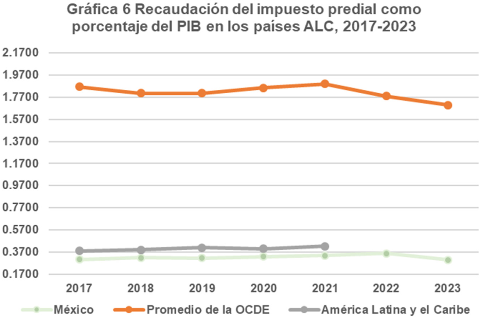

En la Gráfica 6 se aprecia la recaudación del impuesto predial como porcentaje del PIB entre 2017 y 2023 en países de América Latina, el promedio de la OCDE y México, mostrando el área de oportunidad que tiene nuestro país para elevarla.

Fuente: Elaborado por INDETEC con información de OCDE/CEPAL/CIAT/BID (2024).

Esta situación también se menciona en los Lineamientos del Programa de Modernización de los Registros Públicos de la Propiedad y Catastros 2025:

De acuerdo con los datos de la Organización para la Cooperación y el Desarrollo Económico (OCDE), México durante los últimos años continúa ocupando uno de los últimos lugares en materia de recaudación fiscal como porcentaje del Producto Interno Bruto (PIB) entre los países integrantes de la organización.

Lo anterior cobra relevancia debido a que la capacidad recaudatoria en México es un elemento esencial para garantizar la sustentabilidad de las finanzas públicas, pues en esta parte, inciden la correcta operación y funcionamiento de los Registros Públicos de la Propiedad y Catastros.

Por lo antes expuesto, resulta necesario avanzar en la eficiencia de los Registros Públicos de la Propiedad y Catastros a través de la modernización de las instituciones, con la finalidad de beneficiar directamente a la ciudadanía respecto de la seguridad, certeza jurídica y patrimonial; además de incrementar la recaudación de las haciendas públicas locales. (Lineamientos, 2025, p.4)

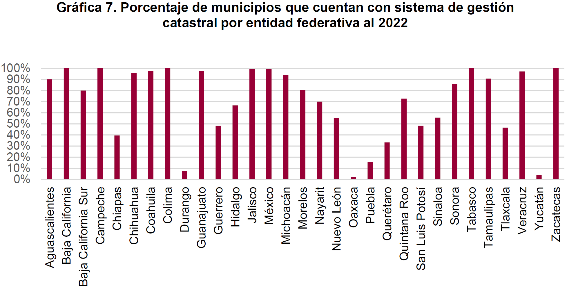

Así mismo, en la Gráfica 7 se muestra el porcentaje de municipios por entidad que cuentan con un sistema de gestión catastral, reflejando que poco menos de la mitad de los municipios aún no cuentan con uno.

Fuente: Elaborado por INDETEC con información de INEGI (2023).

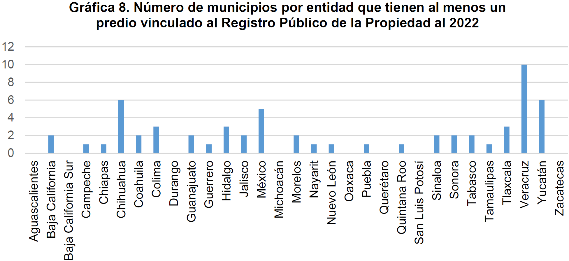

Así también, en la Gráfica 8 se muestra los municipios que tienen vinculado al menos un predio registrado en su sistema de gestión catastral, con el Registro Público de la Propiedad de su entidad.

Fuente: Elaborado por INDETEC con información de INEGI (2023).

De esta manera, el desarrollo y vinculación de los catastros y los registros públicos de la propiedad tendrá un impacto favorable en la recaudación de ingresos derivados de las contribuciones inmobiliarias, lo que fortalecerá la capacidad de los gobiernos locales para mejorar el bienestar de las y los mexicanos.

Visión de largo plazo

A partir de las bases establecidas durante el periodo 2025 - 2030, se proyecta que para el año 2045:

1. El diálogo técnico y la colaboración administrativa entre los tres órdenes de gobierno fortalecerán el Sistema Nacional de Coordinación Fiscal a través de los Organismos, Comités y Grupos de Trabajo, logrando un esquema más eficiente y eficaz en el aprovechamiento de las potestades y competencias hacendarias, para beneficio de las y los mexicanos.

2. El fortalecimiento de las potestades y competencias tributarias, así como la mejora de la coordinación horizontal y colaboración intergubernamental en materia de ingresos, contribuirán a elevar la recaudación de los ingresos públicos de los gobiernos locales, a fin de aumentar los recursos para la infraestructura y la prestación de servicios públicos en beneficio de la población.

3. El fortalecimiento de las capacidades administrativas y la profesionalización en las administraciones hacendarias permitirá consolidar las fortalezas institucionales y administrativas de las haciendas públicas.

4. El desarrollo técnico y tecnológico de los registros públicos y los catastros, y su vinculación, mejorará la seguridad patrimonial de la población y contribuirán al incremento de la recaudación de las contribuciones inmobiliarias.

5. Objetivo

Con el propósito de dar atención a lo expuesto sobre la situación de la coordinación fiscal y la colaboración administrativa en materia de ingresos, el nivel de profesionalización del funcionariado hacendario y, coadyuvar en el desarrollo de los catastros y los registros públicos antes expuesta, se ha planteado como objetivo:

Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos.

5.1 Relevancia del objetivo 1: Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos.

El presente objetivo está vinculado con la construcción del segundo piso de la cuarta transformación, pues el incremento de la recaudación de ingresos públicos, en especial los tributarios, contribuirá a fortalecer la capacidad del gobierno para proveer, de más y mejores servicios para el bien de las y los mexicanos, tal como lo establece el PND:

Finalmente, la estabilidad de las finanzas públicas depende de una política fiscal responsable. La prioridad es mantener una recaudación progresiva, evitando el incremento de impuestos o la creación de nuevas cargas fiscales para la ciudadanía. Por ello se dará continuidad a la fiscalización contra la evasión y el contrabando, fortaleciendo la inteligencia fiscal y la coordinación con gobiernos locales para garantizar el pago oportuno de impuestos y reforzar la sostenibilidad financiera del país. (PND, p. 36)

En cuanto al Eje transversal 2: Innovación pública para el desarrollo tecnológico nacional, se menciona que "Con el fin de contribuir al desarrollo económico y social de México, este Eje tiene como objetivo dotar al Estado mexicano de capacidades físicas, tecnológicas y humanas para modernizar las funciones del Gobierno en sus tres niveles". (PND, pps. 85, 86).

Así mismo, también se menciona que

De acuerdo con el Índice de Desarrollo de Gobierno Electrónico de las Naciones Unidas, México ocupó la posición 65 de 193 economías en 2024, lo que refleja la necesidad de continuar avanzando hacia un gobierno electrónico plenamente integrado. A pesar de contar con diversas plataformas para la autenticación y provisión de servicios, actualmente no existe una identidad digital unificada para los ciudadanos, lo que genera una experiencia fragmentada en la gestión de trámites y servicios. (PND, pps. 86 y 87).

En el PRONAFIDE se establece que

Hacia el año 2030, se espera que el federalismo fiscal mexicano cuente con una coordinación consolidada y una colaboración administrativa eficiente, que permita a las entidades federativas y a los municipios mantener finanzas locales sólidas y sostenibles en el tiempo, en un entorno de mayor corresponsabilidad y una coordinación fiscal horizontal.

De esta manera, se contará con un federalismo basado en diálogos efectivos de coordinación entre los tres órdenes de gobierno con capacidades técnicas y de gestión que impulsen el desarrollo y el crecimiento del país. (PRONAFIDE, p. 6).

Es importante considerar que, en el SNCF participan el Gobierno Federal y las 32 entidades federativas, a través de los titulares de los órganos hacendarios, y de acuerdo con INDETEC:

Ha representado y representa una pieza clave del federalismo fiscal mexicano, pues a través del ejercicio de las funciones de sus organismos, comités de vigilancia y grupos de trabajo, es como se lleva a cabo el análisis, discusión y consecución de acuerdos sobre los asuntos de carácter no solamente fiscal sino también hacendario que son de interés tanto para la Federación como para las entidades federativas, con lo cual se desarrolla el propio Sistema y se mejoran las relaciones financieras intergubernamentales, buscando siempre el beneficio de todos los involucrados. (INDETEC, 2021, p. 61)(5)

De esta manera el INDETEC en su carácter de organismo técnico del SNCF tiene entre las funciones que la Ley de Coordinación Fiscal le confiere en su artículo 22, capacitar al funcionariado de las haciendas públicas, realizar estudios de la legislación tributaria, y sugerir medidas encaminadas a coordinar la acción impositiva federal y local, para lograr la más equitativa distribución de los ingresos entre la Federación y las entidades federativas.

El Instituto también funge como Secretario Técnico de la Reunión Nacional de Funcionarios Fiscales (RNFF) y de la Comisión Permanente de Funcionarios Fiscales (CPFF), de forma tal, que con el apoyo de las tecnologías disponibles y las funciones antes mencionadas, tiene como prioridad el coadyuvar al fortalecimiento del SNCF, a través del trabajo colaborativo de la RNFF, la CPFF, los Comités de Vigilancia y Grupos, reconociendo la riqueza y diversidad de nuestro país, por lo cual, resulta necesario llegar a acuerdos a través del diálogo y las opiniones técnicas. Por un lado, resolviendo las situaciones presentes y por otro, construyendo una perspectiva de mediano y largo plazo que fortalezca las finanzas públicas, en sintonía con lo que establecen los compromisos 14 y 17 de los Cien compromisos para el segundo piso de la cuarta transformación, así como el Eje General 1 y el Eje Transversal 2 del PND 2025-2030 abordados en este programa institucional.

Así mismo, la labor del INDETEC contribuye al fortalecimiento de la coordinación horizontal, así como al incremento de la recaudación de los ingresos públicos, la colaboración administrativa, la calidad del gasto público, la disciplina financiera, la contabilidad gubernamental, la transparencia y la disuasión de actos de corrupción en materia hacendaria, a través de una oferta de capacitación y programas de posgrado, como lo son dos especialidades en curso, a las que próximamente se sumarán tres especialidades, dos maestrías y un doctorado. De forma tal, que al impulsar la profesionalización del funcionariado hacendario de los tres ámbitos de gobierno en temas específicos de la hacienda pública, se fortalecerá la capacidad para alcanzar mejores resultados hacendarios, entre los cuales destaca el incremento de la recaudación de ingresos públicos y el que todas y todos los mexicanos contribuyan al gasto público, y así crecer y mejorar los servicios públicos que proporcionen mayor bienestar para toda la población, en especial para los grupos vulnerables.

En lo que se refiere a sistemas digitales, el INDETEC continuará apoyando a los entes públicos de los tres ámbitos de gobierno en lo que se refiere a licencia del Sistema Automatizado de Administración y Contabilidad Gubernamental denominado SAACG.NET, así como la atención de consultas que por diversas vías presente el funcionariado hacendario en la materia y, la impartición del Diplomado en Contabilidad Gubernamental.

El INDETEC continuará con la operación técnica de la plataforma de recaudación local, que sirve como repositorio de información, mediante el cual las entidades federativas informan a la Unidad de Coordinación con Entidades Federativas (UCEF) de la SHCP sus cifras de recaudación de impuestos y derechos locales, incluyendo el impuesto predial y los derechos por el suministro de agua, que se utilizan para el cálculo de los coeficientes de distribución de las participaciones federales que corresponden a las entidades federativas, previa revisión y validación de la Comisión Permanente de Funcionarios Fiscales a través del Comité de Vigilancia del Sistema de Participaciones en Ingresos Federales.

Así mismo, el INDETEC fortalecerá el desarrollo de un sistema para la administración de la información hacendaria llamado Datos Hacendarios (DH), que en la página de internet de INDETEC pone a disposición del funcionariado hacendario información económica, fiscal y de coyuntura económica, así como estudios, estimaciones, proyecciones y análisis que además de informar sirvan de apoyo para la toma de decisiones de política pública.

Así también, entre otros productos y servicios, el Instituto genera publicaciones periódicas, investigaciones especiales, presenta información y análisis estadísticos, atiende consultas técnicas, realiza proyectos de consultoría sobre temas relevantes en materia hacendaria, y mantiene y actualiza una oferta de sistemas y aplicaciones informáticas que tienen el propósito de apoyar la labor de los órganos hacendarios.

En ese mismo orden de ideas, durante el periodo 2025-2030 el INDETEC contribuirá al desarrollo técnico y tecnológico de los registros públicos y los catastros para elevar la recaudación de las contribuciones inmobiliarias y el bienestar de la población, y la confianza en cuanto a la propiedad inmobiliaria para las y los mexicanos que con su trabajo y esfuerzo se han hecho de un patrimonio propio.

5.2 Vinculación del objetivo del Programa Institucional del INDETEC 2025-2030

El Programa Institucional del INDETEC 2025-2030 a través de su objetivo, tiene vinculación con algunos objetivos y estrategias del PND y en el mismo sentido con los objetivos y estrategias del PRONAFIDE 2025-2030.

A continuación, se presentan los objetivos y estrategias del PRONAFIDE 2025-2030 con los cuales está vinculado el objetivo del Programa Institucional INDETEC 2025-2030.

| Objetivo del Programa Institucional del INDETEC 2025-2030 | Objetivos del PRONAFIDE 2025 -2030 | Estrategias del PRONAFIDE 2025 -2030 |

| 1. Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | Objetivo 1 del Programa. Objetivo 2 del Programa. Objetivo 3 del Programa. Objetivo 4 del Programa. | Estrategia 1.1 del Programa. Estrategias 2.1, 2.2, 2.3, 2.4 y 2.5 del Programa. Estrategias 3.2 y 3.5 del Programa. Estrategias 4.1, 4.2, 4.3 y 4.4 del Programa. |

6. Estrategias y líneas de acción

Del objetivo de coadyuvar al fortalecimiento del SNCF, se desprenden cuatro estrategias con sus respectivas líneas de acción, para estar en posibilidad de alcanzarlo, mismas que se presentan a continuación.

Objetivo 1. Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos.

Estrategia 1. Contribuir al perfeccionamiento de los mecanismos que faciliten el diálogo entre el funcionariado hacendario del Gobierno Federal y de las entidades federativas, orientado al fortalecimiento del federalismo hacendario y al bienestar social.

| Línea de acción | Dependencias y/o Entidades responsables de ejecutar la línea de acción (instituciones coordinadas) |

| 1.1. Reforzar la coordinación y colaboración horizontal entre las entidades federativas sobre los temas hacendarios. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 1.2. Impulsar la coordinación hacendaria intergubernamental por parte de los tres ámbitos de gobierno. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

Estrategia 2. Contribuir a elevar el nivel general de recaudación de los gobiernos locales y reducir el nivel de dependencia de las transferencias federales de los gobiernos locales.

| Línea de acción | Dependencias y/o Entidades responsables de ejecutar la línea de acción (instituciones coordinadas) |

| 2.1. Apoyar técnicamente los esfuerzos para | INDETEC, SHCP-UCEF, Órganos Hacendarios de las |

| fortalecer y ampliar las potestades tributarias de los gobiernos locales. | Entidades Federativas |

| 2.2. Apoyar la coordinación y colaboración administrativa intergubernamental en materia de ingresos. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 2.3. Diseñar y difundir medidas para incrementar la recaudación de los derechos de agua. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

Estrategia 3. Coadyuvar al desarrollo de competencias técnicas y profesionalización en las administraciones hacendarias del país orientadas al logro de resultados efectivos para mejorar el bienestar de la población.

| Línea de acción | Dependencias y/o Entidades responsables de ejecutar la línea de acción (instituciones coordinadas) |

| 3.1. Ampliar la oferta de capacitación y programas de posgrado para la especialización del funcionariado hacendario del país, aprovechando las TIC´s. | INDETEC, Autoridades Educativas |

| 3.2. Contribuir a la modernización de los sistemas y modelos administrativos con que funcionan las haciendas públicas locales. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 3.3. Apoyar a la gestión estratégica de las haciendas locales. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 3.4. Impulso a la Gestión para Resultados y la calidad del gasto público local. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 3.5. Auxiliar en la consolidación de la disciplina financiera local. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 3.6. Brindar soporte técnico para avanzar en la armonización contable de los entes públicos. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 3.7. Asistir a los órganos hacendarios locales en el cumplimiento de las obligaciones derivadas del Sistema Nacional Anticorrupción. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

Estrategia 4. Contribuir al desarrollo técnico y tecnológico de los registros públicos y los catastros para elevar la recaudación de las contribuciones inmobiliarias y generando certeza de la información de los mismos a la población.

| Línea de acción | Dependencias y/o Entidades responsables de ejecutar la línea de acción (instituciones coordinadas) |

| 4.1. Coadyuvar a la coordinación y colaboración intergubernamental para elevar la recaudación y el desarrollo técnico de los registros públicos y los catastros, y su vinculación. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 4.2. Diseñar y difundir medidas para impulsar el incremento en la recaudación de las contribuciones inmobiliarias. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 4.3. Auxiliar en el desarrollo técnico de los catastros municipales. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 4.4. Formular estrategias para la fiscalización y recaudación de contribuciones estatales y para la colaboración administrativa mediante el aprovechamiento de la información registral y catastral. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

| 4.5. Impulsar estrategias para el desarrollo tecnológico de los catastros y su vinculación con los Registros Públicos. | INDETEC, SHCP-UCEF, Órganos Hacendarios de las Entidades Federativas |

7. Indicadores y metas

Con la finalidad de monitorear el avance en el logro del objetivo, INDETEC dará seguimiento a las estrategias y líneas de acción establecidas en el Programa Institucional INDETEC 2025-2030, a través de los siguientes indicadores:

1. Tasa de atención técnica proporcionada a las reuniones del SNCF.

2. Tasa de atención de solicitudes de consultas, opiniones, asesorías y notas técnicas especializadas.

3. Cobertura de participantes en eventos de capacitación sobre temas de la hacienda pública (capacitación virtual y presencial).

4. Descargas de publicaciones electrónicas editadas por INDETEC y número de envíos de publicaciones impresas.

5. Número de publicaciones especiales (libros) realizadas, incluyendo su difusión en envíos electrónicos e impresos.

6. Número de alumnos en los programas de posgrado que imparte INDETEC.

7. Número de entes públicos con licencia del SAACG.NET.

8. Número de las visitas a la página de internet de INDETEC.

9. Porcentaje de avance en el desarrollo del sistema de gestión catastral para municipios.

10. Tasa de atención al MIRCA.

Los elementos de cada indicador se describen a continuación.

Indicador 1

| ELEMENTOS DEL INDICADOR | |||||||

| Nombre | Tasa de atención técnica proporcionada a las reuniones del Sistema Nacional de Coordinación Fiscal. | ||||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | ||||||

| Definición o descripción | Mide la cobertura proporcionada en las reuniones del Sistema Nacional de Coordinación Fiscal (SNCF) durante el año respecto del total de reuniones del SNCF | ||||||

| Derecho asociado | No aplica | ||||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | ||||

| Acumulado o periódico | Periódica | Disponibilidad de la información | Diciembre de cada año | ||||

| Unidad de medida | Porcentaje | Periodo de recolección de los datos | Periodo de enero a diciembre | ||||

| Tendencia esperada | Cobertura | Unidad responsable de reportar el avance | INDETEC | ||||

| Método de cálculo | TATpRSNCF=(RESNCFA/TRESNCF)*100 Donde: TATpSNCF= Tasa de atención técnica proporcionada al Sistema Nacional de Coordinación Fiscal RESNCFA= Número de reuniones y encomiendas del Sistema Nacional de Coordinación Fiscal atendidas TRESNCF= Total de reuniones y encomiendas del Sistema Nacional de Coordinación Fiscal | ||||||

| Observaciones | | ||||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | |||||||

| Nombre variable 1 | Número de reuniones y encomiendas del SNCF atendidas | Valor variable 1 | 122 | Fuente de información variable 1 | Página del SNCF www.sncf.gob.mx | ||

| Nombre variable 2 | Total de reuniones y encomiendas del SNCF | Valor variable 2 | 122 | Fuente de información variable 2 | Página del SNCF www.sncf.gob.mx | ||

| Sustitución en método de cálculo | Tasa de atención técnica proporcionada al Sistema Nacional de Coordinación Fiscal = (122 reuniones y encomiendas del SNCF atendidas / 122 reuniones y encomiendas del SNCF) * 100 | ||||||

| VALOR DE LÍNEA BASE Y METAS | |||||||

| Línea base | Nota sobre la línea base | ||||||

| Valor | 100% | Se toma como base la atención al 100% de las 122 reuniones y encomiendas del SNCF realizadas en 2024 | |||||

| Año | 2024 | ||||||

| Meta 2030 | Nota sobre la meta 2030 | ||||||

| 100% | Se proyecta atender el 100% de reuniones y encomiendas del SNCF en el año. | ||||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| 100% | 100% | 100% | 100% | 100% | 100% | 100% | |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | ||

| 100% | 100% | 100% | 100% | 100% | 100% | ||

Indicador 2

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Tasa de atención de solicitudes de consultas, opiniones, asesorías y notas técnicas especializadas. | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide el seguimiento técnico que se le da a las consultas, opiniones, asesorías y notas técnicas especializadas atendidas por INDETEC, respecto al total de solicitudes que ingresan en el periodo. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Periódica | Disponibilidad de la información | Diciembre de cada año | |||

| Unidad de medida | Porcentaje | Periodo de recolección de los datos | Periodo de enero a diciembre | |||

| Tendencia esperada | Cobertura | Unidad responsable de reportar el avance | INDETEC | |||

| Método de cálculo | TACE = COEA / CES TACE = Tasa de atención a consultas especializadas. CEA = consultas especializadas atendidas. CES = consultas especializadas solicitadas. | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Consultas especializadas atendidas | Valor variable 1 | 127 | Fuente de información variable 1 | INDETEC | |

| Nombre variable 2 | Consultas especializadas solicitadas | Valor variable 2 | 127 | Fuente de información variable 2 | INDETEC | |

| Sustitución en método de cálculo | Tasa de atención a consultas especializadas = (Consultas especializadas atendidas (127)/Consultas especializadas solicitadas (127))*100 = 100% | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | 100% | Se toma como la base de atención al 100% de las 127 consultas especializadas en 2024. | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 100% | Se proyecta atender al 100% de las consultas especializadas solicitadas. | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| 100% | 100% | 100% | 100% | 100% | 100% | |

Indicador 3

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Cobertura de participantes en eventos de capacitación sobre temas de la hacienda pública (capacitación virtual y presencial) | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide el número de participantes en eventos de capacitación sobre temas de la hacienda pública (capacitación virtual y presencial) en el año. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Acumulación | Disponibilidad de la información | 31 de diciembre del año en curso | |||

| Unidad de medida | Participante | Periodo de recolección de los datos | De enero a diciembre de cada año | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | INDETEC | |||

| Método de cálculo | Cobertura de número de participantes en eventos de capacitación sobre temas de la hacienda pública= Número de participantes registrados en eventos de capacitación sobre temas de la hacienda pública impartidos por INDETEC en un año determinado. | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Número de participantes registrados en eventos de capacitación sobre temas de la hacienda pública | Valor variable 1 | 72,313 | Fuente de información variable 1 | INDETEC | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Número de participantes a eventos de capacitación sobre temas de la hacienda pública (año 2024) = 72,313 | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | 72,313 | | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 76,500 | | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 22,495 | 26,145 | 5,000 | 40,829 | 65,494 | 65,559 | 72,313 |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| 73,000 | 74,000 | 75,000 | 75,500 | 76,000 | 76,500 | |

Indicador 4

| ELEMENTOS DEL INDICADOR | |||||||

| Nombre | Descargas de publicaciones electrónicas editadas por INDETEC y número de envíos de publicaciones impresas. | ||||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | ||||||

| Definición o descripción | Mide la cantidad de veces que se descargaron los contenidos de las diferentes publicaciones periódicas del Instituto: Revista FH Federalismo Hacendario, Revista HM Hacienda Municipal, Boletín Tributario, Boletín Hacendario Municipal, Boletín Financiero, así como la cantidad de envíos realizados de las publicaciones impresas: Revista FH Federalismo Hacendario y Revista HM Hacienda Municipal | ||||||

| Derecho asociado | No aplica | ||||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | ||||

| Acumulado o periódico | Periódica | Disponibilidad de la información | Diciembre de cada año | ||||

| Unidad de medida | Número descargas y envíos realizados de las publicaciones periódicas digitales e impresas. | Periodo de recolección de los datos | Periodo de enero a diciembre | ||||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | INDETEC | ||||

| Método de cálculo | Número de descargas de las publicaciones periódicas contabilizadas en la página institucional más número de envíos de publicaciones impresas a funcionarios vía paquetería y entrega personal. | ||||||

| Observaciones | | ||||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | |||||||

| Nombre variable 1 | Número de descargas de las publicaciones periódicas contabilizadas en la página institucional | Valor variable 1 | 77,312 | Fuente de información variable 1 | INDETEC | ||

| Nombre variable 2 | Número de envíos de publicaciones impresas a funcionarios vía paquetería y entrega personal | Valor variable 2 | 7,720 | Fuente de información variable 2 | INDETEC | ||

| Sustitución en método de cálculo | Descargas de publicaciones electrónicas editadas por INDETEC y número de envíos de publicaciones impresas: Descargas de publicaciones electrónicas (Revista FH Federalismo Hacendario, Revista HM Hacienda Municipal, Boletín Tributario, Boletín Hacendario Municipal, Boletín Financiero) + Envíos de publicaciones impresas (Revista FH Federalismo Hacendario y Revista HM Hacienda Municipal) | ||||||

| VALOR DE LÍNEA BASE Y METAS | |||||||

| Línea base | Nota sobre la línea base | ||||||

| Valor | 85,032 | Se toma como base la suma del número de descargas de publicaciones periódicas digitales y los envíos de publicaciones impresas en 2024 | |||||

| Año | 2024 | ||||||

| Meta 2030 | Nota sobre la meta 2030 | ||||||

| 90,000 | Se proyecta incrementar el número de descargas y envíos realizados a los funcionarios | ||||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| - | - | - | - | - | - | 85,032 | |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | ||

| 86,000 | 87,000 | 87,200 | 87,500 | 88,500 | 90,000 | ||

Indicador 5

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Número de publicaciones especiales (libros) realizadas, incluyendo su difusión en envíos electrónicos e impresos. | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide el esfuerzo técnico del Instituto mediante el número de publicaciones especiales (libros) realizadas en el periodo, así como la difusión realizada por vía electrónica e impresa de las mismas. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Periódica | Disponibilidad de la información | Diciembre de cada año | |||

| Unidad de medida | Número de publicaciones especiales realizadas y Número de envíos. | Periodo de recolección de los datos | Periodo de enero a diciembre | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | INDETEC | |||

| Método de cálculo | Número de publicaciones especiales realizadas Número de envíos realizados por vía electrónica e impresa. | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Número de publicaciones especiales realizadas | Valor variable 1 | 3 | Fuente de información variable 1 | INDETEC | |

| Nombre variable 2 | Número de envíos electrónicos | Valor variable 2 | 1,410 | Fuente de información variable 2 | INDETEC | |

| Nombra variable 3 | Número de envíos impresos | Valor variable 3 | 645 | Fuente de información 3 | INDETEC | |

| Sustitución en método de cálculo | Número de publicaciones especiales (libros) realizadas, incluyendo su difusión en envíos electrónicos e impresos: Número de publicaciones realizadas; Número de envíos en forma electrónica + Número de envíos en forma impresa | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | 3 publicaciones; 2,055 envíos | Se toma como base las publicaciones especiales realizadas en 2024 y su difusión electrónica e impresa. | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 6 publicaciones; 2,350 envíos | - | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| - | - | - | - | - | - | 3; 2,055 |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| 3 publicaciones; 2,100 envíos | 4 publicaciones; 2,150 envíos | 4 publicaciones; 2,200 envíos | 5 publicaciones; 2,250 envíos | 5 publicaciones; 2,300 envíos | 6 publicaciones; 2,350 envíos | |

Indicador 6

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Número de alumnos en los programas de posgrado que imparte INDETEC | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide la demanda académica en los distintos programas de posgrado que ofrece INDETEC mediante la matrícula en los programas de posgrado que se imparten. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Acumulación | Disponibilidad de la información | 31 de diciembre del año en curso | |||

| Unidad de medida | Matrícula | Periodo de recolección de los datos | De enero a diciembre de cada año | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | Posgrados INDETEC | |||

| Método de cálculo | Número de alumnos en los programas de posgrado que imparte INDETEC = Suma de la matrícula de todos los programas impartidos por INDETEC en un determinado año. | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Número de alumnos en los programas de posgrado que imparte INDETEC | Valor variable 1 | 248 | Fuente de información variable 1 | INDETEC | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Número de alumnos en los programas de posgrado que imparte INDETEC (año 2024) = | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | 248 | | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 390 | | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| NA | NA | NA | 118 | 258 | 230 | 248 |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| 268 | 290 | 300 | 320 | 360 | 390 | |

Indicador 7

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Número de entes públicos con licencia del SAACG.NET | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide el número de entes públicos con licencia de Sistema Automatizado de Administración y Contabilidad Gubernamental (SAACG.NET) en un determinado año. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Acumulación | Disponibilidad de la información | 31 de diciembre del año en curso | |||

| Unidad de medida | Ente público con licencia de SAACG.NET | Periodo de recolección de los datos | De enero a diciembre de cada año | |||

| Tendencia esperada | Cobertura | Unidad responsable de reportar el avance | INDETEC | |||

| Método de cálculo | Número de entes públicos con licencia del SAACG.NET= número de entes públicos con licencia de SAACG.NET en un determinado año. | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Número de entes públicos con licencia del SAACG.NET en un determinado año. | Valor variable 1 | 2,793 | Fuente de información variable 1 | INDETEC | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Número de entes públicos con licencia de SAACG.NET en un determinado año (2024) = 2,793. | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | 2,793 | | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 2,790 | En los cambios de administración, se presentan fluctuaciones en las licencias, algunos entes cancelan y otros adquieren licencia nueva o regresan. | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 2,767 | 2,763 | 2,704 | 2,590 | 2,671 | 2,714 | 2,743 |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| 2,750 | 2,780 | 2,700 | 2,720 | 2,750 | 2,790 | |

Indicador 8

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Número de las visitas a la página de internet de INDETEC. | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide la audiencia de la página de internet de INDETEC mediante el número de las visitas durante un determinado año. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Periódica | Disponibilidad de la información | Diciembre de cada año | |||

| Unidad de medida | Número | Periodo de recolección de los datos | Periodo de enero a diciembre de cada año | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | INDETEC | |||

| Método de cálculo | Número de las visitas a la página de internet de INDETEC. | |||||

| Observaciones | Se pretende medir el número de las visitas a la página de internet de INDETEC durante un determinado año. | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Visitas a la página de internet en el año | Valor variable 1 | 294,034 | Fuente de información variable 1 | INDETEC | |

| Sustitución en método de cálculo | Número de las visitas = 294,034 | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | 294,034 | Se pretende que la cantidad aumente año con año para que más servidores públicos visiten la página de internet y puedan interactuar más con el INDETEC. | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 352,841 | Aumentar la cobertura para que los servidores públicos se beneficien de las consultas y opiniones técnicas. | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| - | - | - | - | - | - | 294,034 |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| 302,855 | 312,849 | 323,173 | 333,838 | 344,855 | 352,841 | |

Indicador 9

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Porcentaje de avance en el desarrollo del sistema de gestión catastral para municipios. | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide el esfuerzo en el desarrollo técnico y tecnológico del sistema de gestión catastral para municipios, midiendo el porcentaje de avance anual. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Acumulación | Disponibilidad de la información | 31 de diciembre del año en curso | |||

| Unidad de medida | Porcentaje | Periodo de recolección de los datos | De enero a diciembre de cada año | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | INDETEC | |||

| Método de cálculo | Avance en el desarrollo del sistema de gestión catastral para municipios= Avance porcentual anual acumulado hasta concluirlo. | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Avance porcentual anual | Valor variable 1 | NA | Fuente de información variable 1 | INDETEC | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Avance en el desarrollo del sistema de gestión catastral para municipios= Avance porcentual anual acumulado | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | NA | El Sistema inició su desarrollo en 2025. | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 100% | Se proyecta que para el 2030 el sistema ya esté concluido y en operación. | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| - | - | - | - | - | - | - |

| METAS Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | |

| 10% | 50% | 80% | 100% | - | - | |

Indicador 10

| ELEMENTOS DEL INDICADOR | ||||||

| Nombre | Tasa de atención al MIRCA. | |||||

| Objetivo | Coadyuvar al fortalecimiento del Sistema Nacional de Coordinación Fiscal y de las haciendas públicas, contribuyendo a generar tecnología y servicios orientados a fortalecer la coordinación horizontal, incrementar los ingresos públicos de los gobiernos locales, elevar la calidad del gasto público y, la disciplina y responsabilidad hacendaria, a fin de que cada orden de gobierno cuente con mejores servicios públicos que beneficien a las y los mexicanos. | |||||

| Definición o descripción | Mide el porcentaje de atención proporcionada a las reuniones del Grupo de Trabajo Modernización e Innovación de los Registros y Catastro (MIRCA) durante el año respecto del total de reuniones de dicho grupo. | |||||

| Derecho asociado | No aplica | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Acumulado o periódico | Acumulación | Disponibilidad de la información | 31 de diciembre del año en curso | |||

| Unidad de medida | Porcentaje | Periodo de recolección de los datos | De enero a diciembre de cada año | |||

| Tendencia esperada | Cobertura | Unidad responsable de reportar el avance | Posgrados INDETEC | |||

| Método de cálculo | Tasa de atención al MIRCA= (Atención proporcionada a las reuniones y encomiendas del MIRCA / Total de reuniones y encomiendas del MIRCA durante el año) * 100 | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Atención proporcionada a las reuniones y encomiendas del MIRCA/ | Valor variable 1 | ND | Fuente de información variable 1 | INDETEC | |

| Nombre variable 2 | Total de reuniones y encomiendas del MIRCA durante el año | Valor variable 2 | ND | Fuente de información variable 2 | INDETEC | |

| Sustitución en método de cálculo | NA | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||

| Línea base | Nota sobre la línea base | |||||

| Valor | NA | El MIRCA fue creado en 2025. | ||||

| Año | 2024 | |||||

| Meta 2030 | Nota sobre la meta 2030 | |||||

| 100% | | |||||

| SERIE HISTÓRICA DEL INDICADOR Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||