Chihuahua

Tribunal Estatal de Justicia Administrativa

Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas

Expediente: 080/2024-5-JRA

Personas presuntamente responsables: Asinorum Constructora, S.A. de C.V. y sus representantes legales Edgar Martínez Magallanes y Víctor Rubén Ibarra Retana

Autoridad Substanciadora remitente: Titular del Área de Responsabilidades del Órgano Interno de Control de la Secretaría de Hacienda del Estado de Chihuahua

Autoridad Investigadora: Titular del Área de Investigaciones del del Órgano Interno de Control de la Secretaría de Hacienda del Estado de Chihuahua

Tercero denunciante: Dirección de Adquisiciones y Servicios de la Secretaría de Hacienda.

En Chihuahua, Chihuahua, a veintidós de mayo de dos mil veinticinco, visto el estado procesal que guardan los autos en el expediente en que se actúa, con fundamento en el artículo 209, fracción IV, de la Ley General de Responsabilidades Administrativas, la Magistrada Priscila Soto Jiménez, titular de la Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas, del Tribunal Estatal de Justicia Administrativa, resuelve el procedimiento de responsabilidad administrativa, incoado a Edgar Martínez Magallanes y Víctor Rubén Ibarra Retana, en su carácter de representantes legales de la persona moral denominada Asinorum Constructora, S.A. DE C.V., así como en contra de la propia moral1, al tenor de los siguientes

| Resultandos |

Para iniciar, se debe destacar que el presente asunto deriva del informe de presunta responsabilidad de veintiocho de agosto de dos mil veinticuatro [visible a foja 010 a 024 de autos], dictado en el expediente administrativo, en el cual se atribuyó las personas presuntas responsables falta administrativa grave, consistente en utilización de información falsa contemplada en el artículo 69, de la Ley General de Responsabilidades Administrativas.

Dentro del procedimiento de responsabilidad administrativa tramitado con motivo de la falta administrativa grave, atribuida a los particulares, se agotaron las etapas siguientes:

Etapa de Investigación

1. Mediante acuerdo de treinta de junio de dos mil veintiuno, Titular del Órgano Interno de Control en la Secretaría de Hacienda, ordenó formar el expediente de investigación bajo el número DE-0010/2021, así como iniciar la práctica de todas las diligencias que fueran necesarias para el esclarecimiento de los hechos, a fin de determinar la existencia o inexistencia de actos u omisiones que la Ley General de Responsabilidades Administrativas señale como faltas administrativas, y en su caso, se procediera a calificar su gravedad.

2. Mediante acuerdo de fecha veintisiete de agosto de dos mil veinticuatro, se calificó la falta administrativa y se determinó la presunta existencia de esta como grave, de conformidad con el Capítulo III "De los actos de particulares vinculados con faltas administrativas grave", artículo 69, de la Ley General de Responsabilidades Administrativas, atribuidas a las personas presuntas responsables. El veintiocho de agosto de dos mil veinticuatro, se elaboró el informe de presunta responsabilidad de conformidad con lo previsto por el precepto 194 de la Ley General de Responsabilidades Administrativas.

3. Consecuentemente, el tres de septiembre siguiente, la parte investigadora presentó ante la autoridad substanciadora el informe de presunta responsabilidad.

Etapa de Substanciación

4. En auto de seis de septiembre de dos mil veinticuatro, se admitió el informe de presunta responsabilidad, remitido con el oficio SFP/OIC/ADI/SH/635/2024, se ordenó emplazar a la moral particular y sus representantes legales para la celebración de la audiencia inicial y se registró el expediente de sustanciación con el número EPRA OIC-SH-AR-719-2024.

5. De lo que se sigue que, el veintiséis de septiembre de dos mil veinticuatro se celebraron tres audiencias iniciales, de las cuales se desprende lo siguiente:

a) A las diez horas del veintiséis de septiembre de dos mil veinticuatro, se llevó a cabo la audiencia inicial respecto de Asinorum Constructora, S.A. de C.V., a quién se tuvo sin comparecer por conducto de algún representante legal;

b) A las once horas del mismo día tuvo verificativo la audiencia inicial de Edgar Martínez Magallanes, en su carácter de representante legal de la referida persona moral, quien compareció personalmente y presentó escrito de defensa.

c) A las doce horas del mismo día, se celebró la audiencia inicial de Víctor Rubén Ibarra Retana en su carácter de representante legal de la empresa en cuestión, quién no compareció.

Ahora bien, se hace la aclaración de que, el escrito presentado en la audiencia de las once horas, fue signado por Edgar Martínez Magallanes y Víctor Rubén Ibarra Retana, en su carácter de representantes legales de Asinorum Constructora, S.A. de C.V., cuestión que será valorada en la presente sentencia cuando así se estime oportuno.

____________

1 En adelante personas presuntas responsables.

6. En auto de veintisiete de septiembre de dos mil veinticuatro, se ordenó turnar el expediente a este Tribunal, toda vez que la falta administrativa imputada a la persona presunta responsable es de las consideradas como graves.

Trámite ante este Tribunal

7. En ese sentido el treinta de septiembre de dos mil veinticuatro, fue remitido el expediente ante la Oficialía de Partes de este Tribunal, y el dos de octubre siguiente fue turnado a esta Quinta Sala.

8. Luego, mediante proveído de dieciséis de octubre de dos mil veinticuatro, esta Sala verificó los requisitos de procedencia y admitió el procedimiento de responsabilidad administrativa, con lo que se erigió como autoridad resolutora del presente asunto.

9. El veintisiete de noviembre, se proveyó respecto a la admisión de los medios de convicción ofrecidos por las partes

10. En auto de cinco de marzo de dos mil veinticinco, al no existir alguna otra cuestión pendiente se hizo del conocimiento de las mismas del término de cinco días hábiles con que contaban para que, en su caso, formularan sus alegatos por escrito.

11. Una vez transcurrido el plazo para que las partes formularan sus alegatos, con fundamento en el artículo 13, fracciones VII y XII de la Ley Orgánica del Tribunal Estatal de Justicia Administrativa en relación con el numeral 209, fracción IV de la Ley General de Responsabilidades Administrativas, quedó cerrada la instrucción en el expediente en que se actúa.

12. Finalmente, en proveído de quince de mayo de dos mil veinticinco se citó a las partes para oír la sentencia definitiva del presente asunto.

Una vez descritos los antecedentes del asunto, se emiten los siguientes:

| Considerandos |

| I. Competencia |

Esta Quinta Sala Unitaria Especializada en Materia de Responsabilidades Administrativas de este Tribunal es competente por razón de grado, materia y territorio, para conocer y resolver el procedimiento de responsabilidad administrativa por falta grave, de conformidad con los artículos 109, de la Constitución Política de los Estados Unidos Mexicanos; 39 bis y 178, de la Constitución Política del Estado Libre y Soberano de Chihuahua; 4, 6 fracción III, 12, apartado B), fracción I, y 13, fracciones VII y XII, de la Ley Orgánica del Tribunal Estatal de Justicia Administrativa, 3, fracción IV, 13, 78, 193, fracción IV, 207 y 209, fracciones IV y V, de la Ley General de Responsabilidades Administrativas.

Los hechos que dieron origen al presente asunto son, en esencia, los que a continuación se enuncian.

| II. Hechos |

En el informe de presunta responsabilidad, se fijan los hechos relacionados con la presunta responsabilidad de las personas presuntas responsables, cuyo contenido se sintetiza y se clarifica:

Se atribuye la falta de utilización de información falsa a los representantes legales y a la propia persona moral incoada, toda vez que:

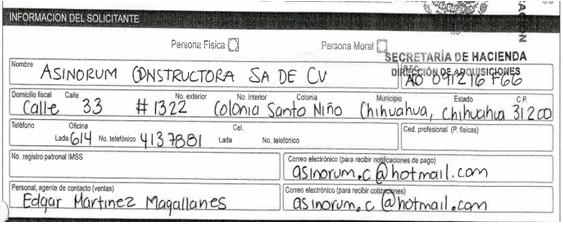

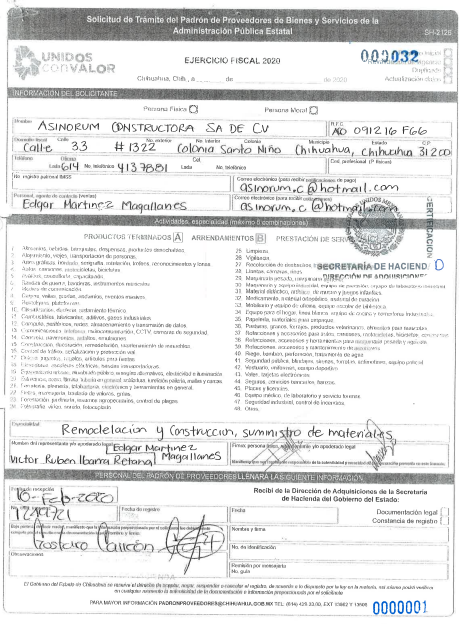

A. Con fecha diez de febrero de dos mil veinte, fue presentada en la Dirección de Adquisiciones y Servicios de la Secretaría de Hacienda la solicitud de trámite para el Padrón de Proveedores de Bienes y Servicios de la Administración Pública Estatal, con el propósito de revalidar el registro correspondiente al ejercicio 2020, por parte del particular con denominación "ASINORUM CONSTRUCTORA, S.A. DE C.V.", a través de sus representantes legales Edgar Martínez Magallanes y Víctor Rubén Ibarra Retana.

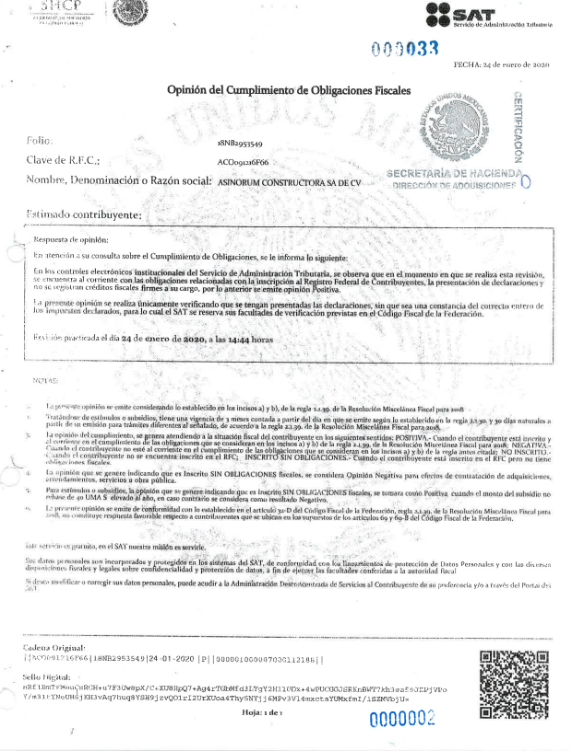

Con dicha solicitud, se presentó la Opinión de Cumplimiento de Obligaciones Fiscales del SAT, con número de folio 18NB2953549, de fecha veinticuatro de enero de dos mil veinte, en sentido positivo, mediante la cual se pretendía acreditar, en ese momento, el cumplimiento de las obligaciones fiscales correspondientes a la miscelánea fiscal del año 2020.

En ese sentido, se hizo del conocimiento de las autoridades competentes que, la opinión presentada y señalada en el párrafo que antecede, no coincidía con la información que brindaba el Servicio de Administración Tributaria al realizar el cotejo con el código "QR" que se encuentra en el mismo documento, esto, ya que derivado de la investigación efectuada, particularmente de la verificación de autenticidad de la información contenida en la "Opinión de Cumplimiento de Obligaciones Fiscales", mediante el código de barras bidimensional (QR) incorporado en dicho documento, se constató una alteración en la fecha de emisión del documento.

Ahora bien, por lo que respecta al escrito de defensa de la persona presunta responsable se sintetiza en los siguientes puntos:

A. Debida fundamentación y motivación. Señala que todos los actos de autoridad deben de estar debidamente fundados y motivados de conformidad con el artículo 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos en relación con el 96, primer párrafo, de la Ley General de Responsabilidades Administrativas.

B. Fundamento constitucional. En este punto, se argumenta que, de conformidad con el artículo 23 de la Constitución Política de los Estados Unidos Mexicanos, se garantiza que ninguna persona puede ser juzgada dos veces por los mismos hechos.

Además, que este principio tiene su origen en la prohibición de la duplicidad de juicios, asegurando que una persona no sea sometida a procesos múltiples por los mismos hechos, y protege tanto en el ámbito penal como en el administrativo.

Luego, continua señalando que, tal principio tiene como base la de evitar que quede pendiente una amenaza permanente sobre el inculpado de una cuestión que, en el caso que nos atañe, versa sobre una responsabilidad administrativa y que ha sido concluida en un proceso anterior, y siendo la Constitución Política el instrumento jurídico en el cual se consagra la garantía de que los procedimientos para evitar que una persona sea juzgada dos veces por el mismo hecho, debe ser observada y respetada por todos los órganos de gobierno.

C. Aplicación en el Derecho Administrativo Sancionador. La defensa continúa señalando que, el principio non bis in idem, no es exclusivo del derecho penal; también se aplica en el derecho administrativo sancionador.

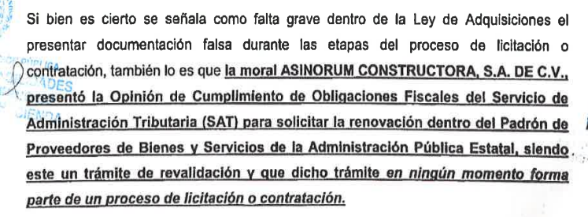

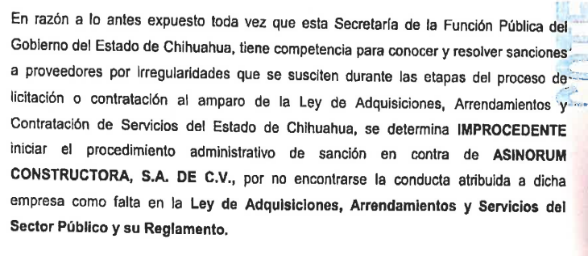

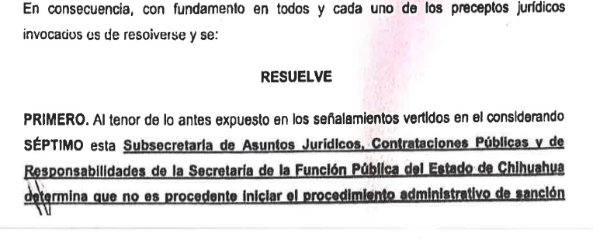

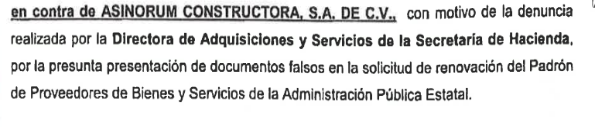

En el derecho administrativo sancionador, este principio implica que una vez que una autoridad competente ha emitido una resolución firme respecto a una responsabilidad administrativa, dicha resolución no puede ser reabierta ni modificada, ni se puede iniciar un nuevo proceso por los mismos hechos, tal y como sucede en el asunto que nos atañe, toda vez que el día 11 de junio de 2021, en el Expediente Administrativo No. SANC-AD-01/2020, se emitió resolución sobre los mismos hechos, circunstancias y en este caso persona moral involucrada, en la cual se resolvió la no procedencia de sanción alguna en contra de mi representada.

D. Por todo lo anterior, la defensa considera que se actualiza la fracción III, del artículo 196, de la Ley General de Responsabilidades Administrativas, al sobrevenir una causa de improcedencia, virtud a que ya existe una resolución que causó ejecutoria y que determinó la no responsabilidad de la persona moral, por los mismos hechos y conductas.

| III. Método de valoración de los medios de prueba admitidos y desahogados |

De acuerdo con lo previsto por los artículos 130 y 131 de la Ley General de Responsabilidades Administrativas2, el procedimiento administrativo disciplinario se caracteriza por un sistema libre de valoración de las pruebas, atendiendo a las reglas de la lógica, la sana crítica o y la experiencia.

La sana crítica implica un sistema de valoración de pruebas libre, pues el juzgador no está supeditado a normas rígidas que le señalen el alcance que debe reconocerse a aquéllas; es el conjunto de reglas establecidas para orientar la actividad intelectual en la apreciación de éstas, y una fórmula de valoración en la que se interrelacionan las reglas de la lógica, los conocimientos científicos y las máximas de la experiencia.

Es así que la jurisprudencia I.4o.C. J/223 define a la sana crítica como el adecuado entendimiento que implica la unión de la lógica y la experiencia, tendentes a asegurar el más certero y eficaz razonamiento a través de procesos sensibles e intelectuales que lleven a la correcta apreciación de los hechos.

Las máximas de la experiencia son normas de conocimiento general, que surgen de lo ocurrido habitualmente en múltiples casos y que por ello pueden aplicarse en todos los demás, de la misma especie, porque están fundadas en el saber común de la gente, dado por las vivencias y la experiencia social, en un lugar y en un momento determinados.

Sustenta también lo anterior, por identidad de razón, la tesis IV.1o.P.5 P (10a.)4.

Al valorar en su conjunto los medios de prueba que se aporten y se admitan en una controversia jurisdiccional, deben exponerse cuidadosamente los fundamentos de la valoración jurídica realizada y de su decisión, lo que significa que la valoración de las probanzas debe estar delimitada por la lógica y la experiencia, así como por la conjunción de ambas, con las que se conforma la sana crítica, como producto dialéctico, a fin de que la argumentación y decisión del juzgador sean una verdadera expresión de justicia, es decir, lo suficientemente contundentes para justificar la determinación judicial y así rechazar la duda y el margen de subjetividad del juzgador, con lo cual es evidente que se deben aprovechar "las máximas de la experiencia", que constituyen las reglas de vida o verdades de sentido común.

Conforme al artículo 20, apartado A, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, que prevé el principio de inmediación, toda audiencia se desarrollará en presencia del Juez, sin que pueda delegar en ninguna persona el desahogo y la valoración de las pruebas, la cual deberá realizarse de manera libre y lógica, lo cual constituye una de las formalidades esenciales del procedimiento que establece el artículo 14, párrafo segundo, de la Carta Magna.

____________

2 Ley general

Artículo 130. Para conocer la verdad de los hechos las autoridades resolutoras podrán valerse de cualquier persona o documento, ya sea que pertenezca a las partes o a terceros, sin más limitación que la de que las pruebas hayan sido obtenidas lícitamente, y con pleno respeto a los derechos humanos, solo estará excluida la confesional a cargo de las partes por absolución de posiciones.

Artículo 131. Las pruebas serán valoradas atendiendo a las reglas de la lógica, la sana crítica y de la experiencia.

3 Visible en el Semanario Judicial de la Federación y su gaceta, bajo el registro digital: 174352, de rubro: <<SANA CRÍTICA. SU CONCEPTO.[...]>>.

4 Localizable en el Semanario Judicial de la Federación y su Gaceta, bajo el registro digital: 2002373, de rubro:<<PRUEBAS EN EL JUICIO ORAL. CONCEPTO DE SANA CRÍTICA Y MÁXIMAS DE LA EXPERIENCIA PARA EFECTOS DE SU VALORACIÓN (INTERPRETACIÓN DEL ARTÍCULO 592 BIS DEL CÓDIGO DE PROCEDIMIENTOS PENALES DEL ESTADO DE NUEVO LEÓN).[...]>>.

Se sigue este parámetro, al analizar el caso que se aborda en el presente fallo, este órgano jurisdiccional que se erige como Autoridad resolutora, procederá a dar valor a cada uno de los medios de convicción incorporados al juicio de responsabilidad, con base en la explicación y justificación que quedará expuesta, partiendo de la apreciación conjunta, integral y armónica de todos los medios probatorios directos, indirectos e indiciarios, tal y como lo ordenan los preceptos legales en cita.

Asimismo, de conformidad con el numeral 133, de la Ley General de Responsabilidades Administrativas5, las documentales privadas, las testimoniales, las inspecciones, las periciales, y los medios de prueba que ofrezcan los partes obtenidos de manera lícita, sólo harán prueba plena cuando resulten fiables y coherentes, de acuerdo con la verdad conocida y el recto raciocinio de la relación que guarden entre sí, de modo tal que generen convicción en el juzgador sobre la veracidad de los hechos.

Con base en este método de valoración de pruebas, esta Autoridad resolutora observa los principios de legalidad, presunción de inocencia, imparcialidad, objetividad, congruencia, exhaustividad, verdad material y respeto a los derechos humanos, todos los cuales se reconocen en el ordinal 111, de la Ley General de Responsabilidades Administrativas.

Las pruebas ofrecidas y desahogadas en el presente procedimiento de responsabilidad administrativa, serán analizadas en forma integral y adminiculada.

| IV. Estudio de Fondo |

Esta autoridad resolutora procede a plasmar las consideraciones lógico jurídicas tendentes a resolver el presente asunto:

Para iniciar con el estudio correspondiente, conviene hacer un análisis topográfico del artículo 69, de la Ley General de Responsabilidades Administrativas.

Así, se puede realizar una diferenciación entre sus elementos y conductas.

La falta en comento se estipula de la forma siguiente:

"Artículo 69. Será responsable de utilización de información falsa el particular que presente documentación o información falsa o alterada, o simulen el cumplimiento de requisitos o reglas establecidos en los procedimientos administrativos, con el propósito de lograr una autorización, un beneficio, una ventaja o de perjudicar a persona alguna.

Asimismo, incurrirán en obstrucción de facultades de investigación el particular que, teniendo información vinculada con una investigación de Faltas administrativas, proporcione información falsa, retrase deliberada e injustificadamente la entrega de la misma, o no dé respuesta alguna a los requerimientos o resoluciones de autoridades investigadoras, substanciadoras o resolutoras, siempre y cuando le hayan sido impuestas previamente medidas de apremio conforme a las disposiciones aplicables."

En suma, con base en lo recién apuntado, la descripción del tipo se puede concretar con los siguientes elementos:

Sujeto activo: El particular (persona física o jurídica colectiva).

Sujeto pasivo: El servicio público a cargo del ente público federal, estatal o municipal.

Elementos objetivos: Se describe en todos los casos una conducta de acción con hipótesis de realización alternativa, que involucra a los verbos rectores presentar o simular

Elemento subjetivo o finalidad: Con el propósito de lograr una autorización, un beneficio, una ventaja o perjudicar a una persona.

Bien jurídicamente tutelado: La eficaz prestación del servicio público.

No se omite señalar que el artículo en comento, en su segundo párrafo, también señala la falta de obstrucción de facultades de investigación, no obstante, por no ser relevante para nuestro estudio, no se enlistan sus elementos específicos.

Análisis del caso concreto por elemento

a) Elemento personal. En esa línea, respecto del primer elemento, es decir, la calidad de sujeto activo como particular al momento de los hechos, esta autoridad resolutora procede a analizar los medios de convicción aportados por las partes para demostrarlo.

Por tanto, en este punto la autoridad investigadora tiene que acreditar que las personas presuntas responsables se ostentaron como particulares en un procedimiento administrativo, es decir, el carácter de representantes legales de la persona moral a nombre de la cual actuaron.

Así, para acreditar tal circunstancia, la investigadora presentó:

· Copia certificada de la escritura pública número 7,271 (siete mil doscientos setenta y uno), del volumen 183 (ciento ochenta y tres) del libro de protocolo abierto de la Notaría Pública número 19 del Distrito Morelos, ante el Licenciado Luis Carlos Magdaleno, en funciones de notario por licencia del titular de la misma, el Licenciado Fernando Otto Bustamante Figueroa, mediante la cual se constituyó la Sociedad Anónima de Capital Variable bajo la denominación "ASINORUM CONSTRUCTORA, S.A. de C.V.". Asimismo, en tal escritura se hizo constar que Edgar Martínez Magallanes figura como socio de dicha persona moral, y que Víctor Rubén Ibarra Retana fue nombrado como Administrador Único de la sociedad (foja 143 a 152);

____________

5 Ley general de responsabilidades

Artículo 133. Las documentales emitidas por las autoridades en ejercicio de sus funciones tendrán valor probatorio pleno por lo que respecta a su autenticidad o a la veracidad de los hechos a los que se refieran, salvo prueba en contrario.

· Formato denominado Solicitud de Trámite del Padrón de Proveedores de Bienes y Servicios de la Administración Pública Estatal, presentado el diez de febrero de dos mil veinte, con los siguientes datos de identificación:

(...)

De forma similar, se tiene como hecho notorio que, durante todo el procedimiento, las personas presuntas responsables se ostentaron en su calidad de representantes legales de la persona moral en cuestión.

Es así que, acorde a lo dispuesto en los ordinales 131, 133 y 165, segundo párrafo de la Ley General de Responsabilidades Administrativas, a las documentales en comento se les otorga valor probatorio pleno, al constituir un medio de convicción apto y suficiente para crear convicción de que las personas acusadas participaron en un procedimiento administrativo consistente en la renovación para estar inscritos en el padrón de proveedores durante el ejercicio fiscal dos mil veinte.

b) Elemento conductual. En este apartado, se analiza el elemento conductual del tipo administrativo de utilización de información falsa, consistente en la presentación de la información falsa o alterada en un procedimiento administrativo, con el propósito de obtener una autorización o un beneficio.

Con ese contexto, en el caso particular se hizo consistir por parte de la autoridad investigadora, en lo

siguiente:

· "Por lo anterior, resulta indubitable que el particular en cita, ASINORUM CONSTRUCTORA, S.A. DE C.V., a través de sus representantes legales, con el fin de obtener la revalidación del registro en el Padrón de Proveedores de Bienes y Servicios de la Administración Pública Estatal correspondiente al ejercicio 2020, presentó ante la Dirección de Adquisiciones y Servicios de la Secretaría de Hacienda del Gobierno del Estado de Chihuahua documentación presuntamente alterada, específicamente la Opinión de Cumplimiento de Obligaciones Fiscales con número de folio 18N82953549, toda vez que la fecha del documento impreso no coincide con la información que se verificó mediante el código QR. Dicha discrepancia evidencia una alteración que permitió simular el cumplimiento de un requisito indispensable, con el propósito de obtener la autorización en el citado padrón, aprovechándose de la buena fe del Estado para participar en procedimientos de licitación y presentar propuestas para la adjudicación de contratos" (foja 6, del informe de presunta responsabilidad).

A. PRESENTACIÓN DE INFORMACIÓN FALSA O ALTERADA

Para iniciar con el estudio de este elemento del tipo administrativo, debe decirse que el vocablo presentar, puede definirse según el diccionario de la Real Academia de la Lengua, entre otras cosas, como:

1. " tr. Hacer manifestación de algo, ponerlo en la presencia de alguien.

2. tr. Dar gratuita y voluntariamente algo a alguien.

3. tr. Ofrecer, dar. Presentar excusas, respetos.

4. tr. Tener ciertas características o apariencias. La operación presentó serias dificultades. Desde ayer el enfermo presenta una notable mejoría.

5. tr. Proponer a alguien para una dignidad, oficio o cargo.

6. tr. Introducir a alguien en la casa o en el trato de otra persona, a veces recomendándolo personalmente.

7. tr. Colocar provisionalmente una cosa para ver el efecto que colocada definitivamente.

8. tr. Dar a conocer al público a alguien o algo. A las ocho presentarán la última obra de Cela.

9. tr. Comentar o anunciar un espectáculo, un programa de televisión, de radio, etc.

10. tr. Dar el nombre de una persona a otra en presencia de ambas para que se conozcan.

11. prnl. Ofrecerse voluntariamente a la disposición de alguien para un fi

12. prnl. Comparecer en algún lugar o acto.

13. prnl. Comparecer ante un jefe o autoridad de quien se depende.

14. prnl. Aparecer en cierto lugar de forma inesperada o a una hora intempestiva o no acordada.

15. prnl. Producirse, mostrarse, aparecer. Ya se presentó la lluvia.

16. prnl. Dicho del feto: Encajarse antes del parto con determinadas características. Presentarse de nalgas

17. prnl. Dicho de una persona: Darse a conocer a otra sin que intervenga ningún mediador, indicándole el nombre y otras circunstancias que contribuyan a su identificación."6

Bajo esa óptica, con los datos aportados en la acusación, en este elemento debe quedar claro si la particular imputada presentó información alterada ante la autoridad que se le señala.

Con lo expuesto, esta resolutora estima que se acredita la conducta atribuida a las personas presuntas responsables, atentos a las consideraciones de hecho y de derecho que se exponen:

Por inicio de cuentas, para estar en aptitud de esclarecer si los incoados presentaron documentación ante una autoridad, es necesario remitirse a la foja 117 del expediente administrativo, en la cual, obra copia del oficio SH/SA/DAS/015/2024, signado por el Director de Adquisiciones y Servicios, de la Secretaría de Hacienda del Estado de Chihuahua, por el que cumple el requerimiento formulado por la autoridad

investigadora y remite copia certificada de la documentación presentada por la moral incoada, a través de sus representantes legales, el diez de febrero de dos mil veinte.

____________

6 Consultable en https://dle.rae.es/presentar

De los anexos al oficio descrito, cobra relevancia el formato denominado Solicitud de Trámite del Padrón de Proveedores de Bienes y Servicios de la Administración Pública Estatal, el cual, se digitaliza a continuación:

En ese sentido, como se puede observar, la autoridad investigadora acredita que las personas presuntas

responsables a nombre de la moral poderdante, presentaron una solicitud en las oficinas de la Secretaría de Hacienda del Estado de Chihuahua, a efecto de renovar su registro en el padrón de proveedores de bienes y servicios para el ejercicio fiscal dos mil veinte.

Además, de las constancias que obran en autos y en específico de la misma información rendida en el oficio antes señalado se puede ver que, a la solicitud de trámite, la moral acusada adjuntó diversa documentación que constituye los requisitos para que la autoridad administrativa pueda pronunciarse a favor de la intención de registro del proveedor que realiza el trámite.

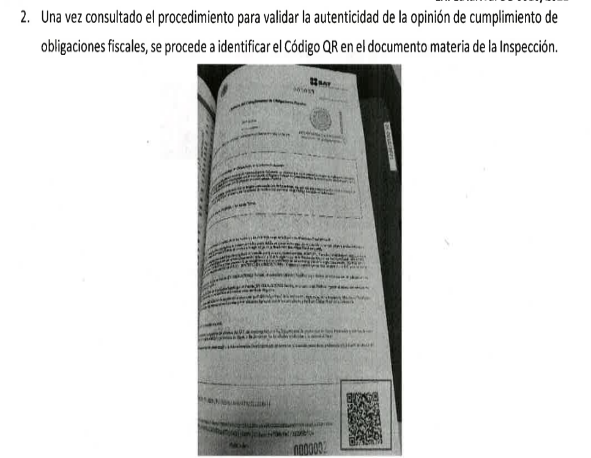

El primer anexo, corresponde a una Opinión del Cumplimiento de Obligaciones Fiscales de veinticuatro de enero de dos mil veinte, que se coloca en seguida:

Es justamente ese documento, el que la investigación tilda de haber sido alterado previo a su presentación, cuestión que se analizará más adelante.

Es así que, acorde a lo dispuesto en los ordinales 131, 133 y 165, segundo párrafo de la Ley General de Responsabilidades Administrativas, a las documentales en comento se les otorga valor probatorio pleno, al

constituir un medio de convicción apto y suficiente para crear convicción de que la persona moral incoada presentó la solicitud señalada en la acusación.

Hasta aquí, esta Quinta Sala adquiere convicción de que la persona moral, a través de sus representantes presentó esa documentación ante la Secretaría de Hacienda, en un procedimiento administrativo.

El siguiente punto de estudio, radica en analizar la razón de que la acusación señale como alterado el documento consistente en la Opinión del Cumplimiento de Obligaciones Fiscales antes digitalizado.

Con esa premisa, la parte investigadora menciona que, al momento de realizar una verificación con el código QR que tiene ese documento, no corresponde a los datos que arroja el sistema del Servicio de Administración Tributaria, tal y como se demuestra a continuación.

En efecto, respecto a la falta de coincidencia entre lo asentado en la versión impresa de la opinión de cumplimiento y los datos mostrados al escanear el código QR, se acredita con:

· El acta de inspección de ocho de junio de dos mil veintiuno, llevada a cabo, en ese momento por la Directora de Adquisiciones y Servicios y Presidenta del Comité Central de Adquisiciones y Servicios del Poder Ejecutivo del Estado de Chihuahua, el Director de Contrataciones Públicas de esa misma dependencia y un Testigo de Asistencia (visible a foja 108);

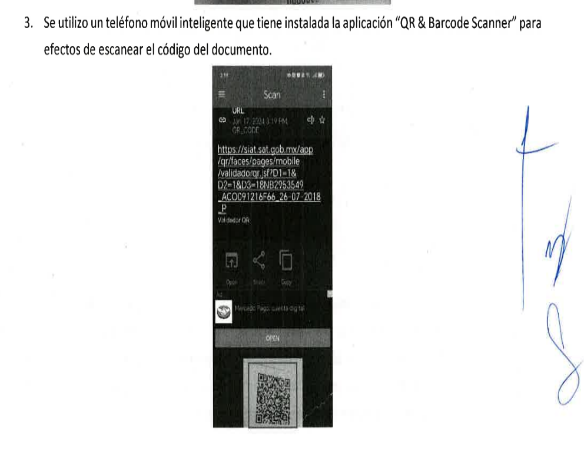

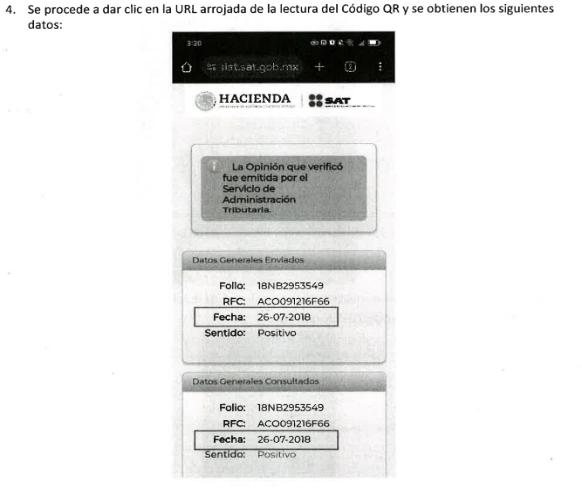

· Luego, se hizo un acta circunstanciada de hechos, el diecisiete de enero de dos mil veinticuatro, por personal de la autoridad investigadora, en la que se hizo constar lo siguiente:

Así, a las documentales públicas descritas, se les otorga valor probatorio pleno, en términos de lo dispuesto en los arábigos 131, 133, 159 y 165, segundo párrafo, de la Ley General de Responsabilidades Administrativas, por ser aptas y suficientes para acreditar la falta de coincidencia que existe entre lo asentado en la versión impresa de la Opinión de Cumplimiento de Obligaciones Fiscales, aportada por Asinorum Constructora, S.A. de C.V., a través de sus representantes legales y los datos que obran en los Sistemas institucionales del Servicio de Administración Tributaria.

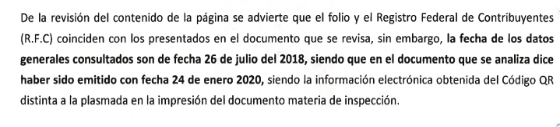

Es así que, para mayor claridad, se establece que la diferencia radica en que, en su versión impresa, el documento está fechado el veinticuatro de enero de dos mil veinte, mientras que el sistema del Servicio de Administración Tributaria, refiere que esa opinión fue emitida el veintiséis de julio de dos mil dieciocho.

Bajo esa guisa, sobre el valor probatorio de la validación de los datos de los comprobantes alterados a través del código QR, es menester señalar que la información generada o comunicada que conste en medios electrónicos, ópticos o en cualquier otra tecnología, se reconoce como medio de prueba, para lo cual se deberá considerar la fiabilidad del método en que haya sido generada, comunicada, recibida o archivada7 y, en su caso, si es posible atribuir a las personas obligadas el contenido de la información relativa y ser accesible para su ulterior consulta. Así lo prevé expresamente el artículo 165, de la Ley General de Responsabilidades Administrativas.8

De ahí que su valor quede al arbitrio del juzgador como indicio, y como tal deban atenderse los hechos que con dicho instrumento se pretendan demostrar, en concordancia con los demás medios de convicción que obren en autos, tal y como acontece en la especie.

Luego, los documentos que se obtuvieron mediante la verificación descrita, merece valor probatorio pleno al ser adminiculado con los diversos medios de convicción que obran en el expediente disciplinario

Es menester precisar que, la documental cuestionada (Opinión de Cumplimiento) del expediente disciplinario de trato, es justipreciada por esta Sala en los términos exactos en que fue suministrada al procedimiento de responsabilidades de mérito, sin que se encuentren desvirtuada en cuanto a su legalidad y autenticidad y, virtud a que, no puede analizarse en forma aislada, ya que se trata de medio de prueba, acorde con la verdad conocida y el recto raciocinio de la relación que guarda con los demás documentos aportados entre sí y son analizados en forma integral y adminiculada como fue reseñado, por lo que, esta Sala les otorga valor probatorio pleno, las cuales, en conjunto, tienen mérito y robustecen para arribar a la convicción de que el la persona particular cometió la conducta reprochada en los términos de la acusación.

Asimismo, sirve como criterio orientador, lo contenido en la tesis I.3o.C.467 C (10a.) emitida por los Tribunales Colegiados de Circuito en la que señalaron:

____________

7 Ovalle Favela, José, Derecho procesal civil, 3a. ed., México, Harla, 1989, p. 130.

8 Artículo 165. Se reconoce como prueba la información generada o comunicada que conste en medios electrónicos, ópticos o en cualquier otra tecnología. Para valorar la fuerza probatoria de la información a que se refiere el párrafo anterior, se estimará primordialmente la fiabilidad del método en que haya sido generada, comunicada, recibida o archivada y, en su caso, si es posible atribuir a las personas obligadas el contenido de la información relativa y ser accesible para su ulterior consulta.

Cuando la ley requiera que un documento sea conservado y presentado en su forma original, ese requisito quedará satisfecho si se acredita que la información generada, comunicada, recibida o archivada por medios electrónicos, ópticos o de cualquier otra tecnología, se ha mantenido íntegra e inalterada a partir del momento en que se generó por primera vez en su forma definitiva y ésta pueda ser accesible para su ulterior consulta.

"De tal suerte que el valor probatorio del documento fiscal se refuerza al adminicular esa información con el código QR (del inglés Quick Response Code o código de respuesta rápida), que es la evolución del código de barras, que consiste en un módulo para almacenar información en una matriz de puntos o en un código de barras bidimensional, lo que lleva a inferir que la factura es un documento auténtico. Esto es así, porque al escanear dicho código (con un aparato de telefonía celular), remite al portal del Servicio de Administración Tributaria (SAT) en donde aparecen, precisamente, los datos del emisor. De lo que se colige que el documento fiscal es original, porque aporta más datos de los que se pueden conocer a través de los sentidos humanos como lo es el código QR, que requiere un componente tecnológico para poder descifrarlo, que al escanear dicho código, aporta datos que no son comprensibles en forma directa a través de la percepción de los sentidos; factores que no solamente demuestran la literalidad del documento, sino que dentro de éste aparecen otros elementos que no pueden leerse a simple vista, pero que contienen información fidedigna de los datos que ampara, que puede ser traducida fácilmente con el empleo de los componentes tecnológicos como celulares digitales y páginas de Internet, de tal suerte que el código QR, una vez escaneado, remite al centro de verificación de comprobantes fiscales del Servicio de Administración Tributaria (SAT), en donde aparecen ciertos datos que concuerdan con la factura, como lo son el folio fiscal, el Registro Federal de Contribuyentes de ambas partes, así como la fecha de expedición.»9

También robustecen lo anterior, por analogía, las siguientes tesis:

"Suprema Corte de Justicia de la Nación

Registro digital: 2026752

Instancia: Tribunales Colegiados de Circuito

Undécima Época

Materias(s): Común

Tesis: I.1o.P.3 K (11a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 26, Junio de 2023, Tomo VII, página 6778

Tipo: Aislada

DOCUMENTOS ELECTRÓNICOS IMPRESOS. EN CUANTO A SU CONTINENTE, ES POSIBLE OTORGARLES PLENO VALOR PROBATORIO PARA ACREDITAR EL INTERÉS JURÍDICO DEL QUEJOSO EN EL JUICIO DE AMPARO, SI DE ELLOS SE DESPRENDEN ELEMENTOS QUE GENEREN CONVICCIÓN EN CUANTO A SU AUTENTICIDAD Y FIABILIDAD.

Hechos: En el juicio de amparo se reclamó el acuerdo ministerial en el cual se negó la petición del quejoso, en el sentido de que se ordenara dejar sin efectos el aseguramiento decretado sobre el folio real de un inmueble que adujo era de su propiedad. Para acreditar su interés jurídico exhibió la impresión de dos documentos electrónicos que poseían sellos electrónicos, códigos de verificación QR, firmas electrónicas (Firma.Judicial, que es la Firma Electrónica Certificada del Poder Judicial de la Ciudad de México) y evidencias criptográficas, los cuales referían a una sentencia firme dictada en un juicio ordinario civil, en la que se ordenó a la parte demandada en el litigio civil que otorgara en escritura pública el inmueble a favor del quejoso. Sin embargo, la Jueza de Distrito, al momento de dictar sentencia, sobreseyó en el juicio de amparo porque consideró que el quejoso no había acreditado su interés jurídico con algún documento que demostrara plenamente ser el titular del derecho subjetivo que adujo como transgredido por el acto reclamado, estimando que dichas documentales carecían de valor jurídico porque sólo se trataba de copias simples y con ellas no se demostraba el dominio sobre el inmueble; máxime que no estaban adminiculadas con diverso medio probatorio, no obstante que no hubieren sido objetadas.

Criterio jurídico: Este Tribunal Colegiado de Circuito determina que en términos del artículo 210-A del Código Federal de Procedimientos Civiles, de aplicación supletoria a la Ley de Amparo, las impresiones de documentos electrónicos atribuibles a una dependencia de gobierno, para acreditar el interés jurídico del quejoso en el juicio de amparo, no sólo son copias a las que no sea posible otorgar valor probatorio alguno o un mero indicio, ya que su validez probatoria (plena o relativa), depende de los caracteres que de su continente se desprendan y generen convicción en cuanto a su autenticidad y fiabilidad.

Justificación: Los documentos electrónicos son aquellos generados, consultados, modificados o

procesados por aplicaciones electrónicas, medios tecnológicos o soluciones digitales que reemplazan a sus contrapartes físicas y, por lo general, tienen el mismo propósito, excepto que en formato digital. Además, poseen componentes únicos y atributos diferenciadores para generar, entre otros aspectos, autenticidad y fiabilidad. La autenticidad es la garantía que permite demostrar que el documento es lo que afirma ser, que ha sido creado o enviado por la persona que dice haberlo creado o enviado, en el tiempo que se ha afirmado sin alteraciones o corrupciones. La fiabilidad es la capacidad de un documento para asegurar que su contenido es una representación completa, fidedigna y precisa de las actividades o hechos que testimonia; asimismo, se debe garantizar que se encuentra completo, sin alteraciones al paso del tiempo y se deben mantener sus atributos de contexto y procedencia. En esa guisa, para generar ambos componentes (autenticidad y fiabilidad), las entidades emisoras hacen uso de técnicas como firmas electrónicas, firmas digitales, certificados digitales, sellos digitales o electrónicos, códigos seguros de verificación (CSV), marcas de agua digitales, códigos QR (del inglés Quick Response Code o código de respuesta rápida), entre otros.

____________

9 De rubro: «FACTURAS. LA INFORMACIÓN GENERADA O COMUNICADA QUE CONSTE EN MEDIOS ELECTRÓNICOS, ÓPTICOS O EN CUALQUIER OTRA TECNOLOGÍA, OBTENIDA A TRAVÉS DEL CÓDIGO QR QUE AQUÉLLAS CONTIENEN, SE RECONOCE COMO PRUEBA PLENA.» Consultable en el Semanario Judicial de la Federación con Registro Digital 2024497.

Conforme a lo anterior, la versión "original" del documento electrónico es el archivo digital en la base de datos donde está comprendido o resguardado con sus componentes únicos y atributos diferenciadores. La impresión de ese documento es una copia, pero no por ello significa que no pueda tener valor probatorio o que, de brindársele, sea un mero indicio, pues el hecho de que los documentos electrónicos, una vez que son generados, consultados, modificados o procesados, puedan ser susceptibles de imprimirse para que de ellos exista una versión física, no hace variar su naturaleza original, o sea, la de constituir documentos virtuales cuya autenticidad y fiabilidad, para efectos de valoración probatoria, actualmente es de más fácil constatación a través de alguna o algunas de las técnicas antes mencionadas. En consecuencia, si de la impresión de los documentos electrónicos ofrecidos por el quejoso puede corroborarse que la información es fidedigna a través de la consulta de alguna de las técnicas comentadas y de éstas se desprende que se ha mantenido íntegra e inalterada a partir del momento en que se generó por primera vez en su forma definitiva, así como que pueda ser accesible para su ulterior consulta, se satisfacen los extremos que refiere el artículo 210-A del código procesal supletorio, por lo que resulta factible que les pueda otorgar pleno valor probatorio.

PRIMER TRIBUNAL COLEGIADO EN MATERIA PENAL DEL PRIMER CIRCUITO.

Amparo en revisión 47/2023. 30 de marzo de 2023. Unanimidad de votos. Ponente: Francisco Javier Sarabia Ascencio. Secretario: Erik Ernesto Orozco Urbano.

Esta tesis se publicó el viernes 23 de junio de 2023 a las 10:29 horas en el Semanario Judicial de la Federación.

Suprema Corte de Justicia de la Nación

Registro digital: 2024496

Instancia: Tribunales Colegiados de Circuito

Undécima Época

Materias(s): Civil

Tesis: I.3o.C.466 C (10a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 12, Abril de 2022, Tomo IV, página 2724

Tipo: Aislada

FACTURAS. EL CÓDIGO QR (DEL INGLÉS QUICK RESPONSE CODE O CÓDIGO DE RESPUESTA RÁPIDA) QUE EN ELLAS SE CONTIENE, CONSISTE EN UN ELEMENTO PARA LA VERIFICACIÓN DE LOS COMPROBANTES FISCALES DIGITALES POR INTERNET (CFDI) QUE ARROJA INFORMACIÓN FIDEDIGNA DE LOS QUE PARTICIPARON EN EL ACTO DE COMERCIO.

De conformidad con el artículo 210-A del Código Federal de Procedimientos Civiles, de aplicación supletoria a la Ley de Amparo, se reconoce como prueba la información generada o comunicada que conste en medios electrónicos, ópticos o en cualquier otra tecnología y para valorar la fuerza probatoria de la información, se estimará primordialmente la fiabilidad del método en que haya sido generada, comunicada, recibida o archivada y, en su caso, si es posible atribuir a las personas obligadas el contenido de la información relativa y ser accesible para su ulterior consulta. En este orden de ideas, es importante destacar que anteriormente las facturas no contaban con cadena original, ni sello o firma digital; sin embargo, en la actualidad generan convicción en cuanto a su autenticidad, de tal suerte que su eficacia probatoria es plena y, por ende, queda a cargo de quien las objete, aportar las pruebas necesarias o agotar los medios pertinentes para desvirtuarla. Así, para establecer la fuerza probatoria de aquella información, conocida como documento electrónico, debe atenderse a la fiabilidad del método en que se generó, comunicó, recibió o archivó y, según

proceda, atribuir su contenido a las personas obligadas en ellas. Asimismo, dentro de ciertas facturas aparecen algunos metadatos, que son "datos acerca de los datos" que sirven para suministrar información sobre las referencias producidas, los que consisten en noticias que describen el contenido, calidad, condiciones, historia, disponibilidad y otras características de las reseñas. Así, para ejemplificar, tenemos que el Registro Federal de Contribuyentes (RFC), tanto del cliente como de la emisora de la factura, aportan datos adicionales, es decir, al remitirse al sitio de Internet de "verificación de comprobantes fiscales digitales", al ingresar los datos del Registro Federal de Contribuyentes de cada una de las partes, así como el número de folio fiscal, aparecen el registro fiscal tanto del emisor como del receptor, y el nombre o la razón social de cada uno de ellos, con lo que se puede comprobar la autenticidad de las facturas, valor probatorio que se refuerza con el contenido del código QR (del inglés Quick Response Code o código de respuesta rápida), que es la evolución del código de barras, que consiste en un módulo para almacenar información en una matriz de puntos o en un código de barras bidimensional. Dicho elemento permite detectar la posición del código al lector para determinar que el documento fiscal es original; lo anterior es así, porque se aportan más datos de los que se pueden conocer a través de los sentidos humanos, así, el código QR requiere un componente tecnológico para poder descifrarlo como, por ejemplo, un teléfono móvil, que aporta datos que no son comprensibles en forma directa a través de la percepción de los sentidos, factores que no solamente demuestran la literalidad del documento, sino que dentro de éste aparecen otros elementos que no pueden leerse a simple vista, pero que contienen información fidedigna de los datos que ampara, de tal suerte que dicho código es un elemento útil que sirve para remitirse al centro de verificación de comprobantes fiscales del Servicio de Administración Tributaria (SAT), que arroja ciertos datos que concuerdan con la factura, como pueden ser el Registro Federal de Contribuyentes de las partes que intervinieron en la relación mercantil, así como la fecha de expedición y la cantidad consignada, lo que denota que las facturas no sean apócrifas. Esto es así, porque con el portal de verificación de los comprobantes fiscales, se encuentran bajo el control del órgano fiscal que es el encargado de vigilar las operaciones mercantiles, por lo que en la actualidad con el código de referencia ya no se puede dudar de la legitimidad de las facturas, pues en conjunto con los avances tecnológicos, cadena original y su respectivo código, se infiere que se trata de documentos con matriz; de ahí la importancia de los códigos QR que constituyen la evolución del código de barras. De lo que se colige que el código QR que contienen las facturas, consiste en un elemento para la verificación de los Comprobantes Fiscales Digitales por Internet (CFDI) que arroja información fidedigna de los que participaron en el acto de comercio, que adminiculada con la que se obtiene de la página del Servicio de Administración Tributaria, a través del código citado, proporciona mayor certeza a las operaciones mercantiles.

TERCER TRIBUNAL COLEGIADO EN MATERIA CIVIL DEL PRIMER CIRCUITO.

Amparo directo 669/2019. Productos Remo, S.A. de C.V. 9 de octubre de 2019. Unanimidad de votos. Ponente: Víctor Francisco Mota Cienfuegos. Secretario: José Francisco Díaz Estúa Avelino.

Nota: Por ejecutoria del 26 de marzo de 2025, la Primera Sala declaró improcedente la contradicción de criterios 207/2024, derivada de la denuncia de la que fue objeto el criterio contenido en esta tesis.

Esta tesis se publicó el viernes 22 de abril de 2022 a las 10:26 horas en el Semanario Judicial de la Federación."

B. QUE LA PRESENTACIÓN O SIMULACIÓN SEA EN UN PROCEDIMIENTO ADMINISTRATIVO

En otro orden de ideas, conviene analizar el término "procedimiento administrativo" que es uno de los ejes fundamentales del Derecho Administrativo.

El acto administrativo requiere normalmente para su formalización estar precedido por una serie de formalidades y otros actos intermedios que dan al autor del propio acto la ilustración e información necesarias para guiar su decisión al mismo tiempo que constituyen una garantía de que la resolución se dicta, no de un modo arbitrario, sino de acuerdo con las normas legales. Ese conjunto de formalidades y actos que preceden y preparan el acto administrativo es lo que constituye el procedimiento administrativo.10

Rafael Martínez Morales11 indica que el procedimiento administrativo "es la serie coordinada de medidas tendentes a producir y ejecutar un acto administrativo".

El procedimiento administrativo se clasifica como:

1. interno y externo;

2. previo y de ejecución y;

3. de oficio y a petición de parte y sus características son:

a) Legalidad,

b) Eficiencia,

c) Gratuidad,

d) Publicidad,

e) Agilidad,

f) Equidad y

g) Requisitos del procedimiento.12.

En nuestro régimen legal se han organizado procedimientos especiales adecuados al acto que ha de realizarse, ello ha obedecido a la necesidad de acomodar la manera de actuar de la Administración a las necesidades que esta tiene que satisfacer, al reconocer así que el procedimiento para ser útil y eficaz debe ser impuesto por los objetivos especiales de la actividad administrativa.

En el artículo 28, de la Ley de Procedimiento Administrativo del Estado de Chihuahua, en vigor, se establece que las disposiciones del Título Cuarto, Capítulo I, de la misma, son aplicables a la actuación de las y los particulares ante la autoridad administrativa respecto de los actos a través de los cuales se desenvuelve la función administrativa.

En el caso, en la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Chihuahua, se encuentra señalado en los artículos, del 33 al 38, lo relativo al padrón de proveedores de bienes y servicios de la administración pública estatal, lo cual corresponde por su figura y naturaleza a un procedimiento administrativo, con formalismos y requisitos establecidos.

Por lo que se estima que la presentación de la información aconteció en un procedimiento administrativo.

C. CON EL PROPÓSITO DE LOGRAR UNA AUTORIZACIÓN O UN BENEFICIO

Luego, por lo que hace al elemento-finalidad, consistente en "para lograr obtener una autorización o un beneficio", debe decirse que de las mismas documentales, se contiene implícita la voluntad del sujeto activo para lograr una autorización, es decir, su registro en el padrón de proveedores de bienes y servicios de la administración pública estatal.

En este punto es muy importante destacar que, de acuerdo a la teoría clásica del derecho que postula a la persona moral como una ficción legal, no era plausible atribuirle consecuencias jurídicas de tipo penal en un determinado momento, al no tener forma de acreditar un elemento volitivo o de finalidad.

____________

10 Fraga, Gabino. Derecho Administrativo, editorial Porrúa, 45° edición, Ciudad de México, páginas 254 a 257.

11 Martínez Morales Rafael I, op.cit., p.258.

12 Ramírez Chavero Iván. Derecho Procesal Administrativo. Práctica Forense de Derecho Administrativo, Editorial Flores, Segunda edición, páginas 21 a 22.

Sin embargo, esta cuestión, ha sido materia de análisis en diversos criterios jurisdiccionales y, sobre todo, doctrinarios, hasta llegar al punto donde nos encontramos, en la que los códigos penales han reconocido de forma expresa la posibilidad de condenar a las personas jurídicas por los actos cometidos por sus representantes.

Muestra de ello, es el artículo 26, del Código Penal para el Estado de Chihuahua, el cual, menciona:

"Artículo 26. Responsabilidad de las personas jurídicas. Para los efectos de este Código, sólo pueden ser penalmente responsables las personas físicas. Sin embargo, cuando un miembro o representante de una persona jurídica, con excepción de las instituciones públicas del Estado, cometa algún delito con los medios que para delinquir, la misma persona jurídica le proporcione, de modo que el delito resulte cometido a su nombre y bajo el amparo o en beneficio de aquélla, el Juzgador impondrá en la sentencia, previo el procedimiento correspondiente y con intervención del representante legal, las consecuencias jurídicas accesorias previstas en el artículo 64 de este Código para dichas personas, independientemente de la responsabilidad en que hubieren incurrido las personas físicas por los delitos cometidos. [Artículo reformado mediante Decreto No. 714-2014 I P.O. publicado en el P.O.E. No. 96 del 29 de noviembre de 2014]"

En ese ámbito, el derecho administrativo sancionador ha sido una parte fundamental para el desarrollo de la culpabilidad compartida entre la persona jurídica o moral y la persona física que, por lógica, es quien actúa materialmente por nombre y a cuenta de la ficción legal a la que representa.

Esto, desde luego tiene que ver con la propia naturaleza de la relación que existe entre los proveedores y la administración pública, en la que constantemente se llevan a cabo actos o procedimientos de contratación, por lo que la potestad punitiva del estado, trasladada a esos procedimientos, se ha preocupado por incluir la responsabilidad de la empresa como el conjunto de personas físicas que actúan para lograr la consecución de un determinado objetivo.

Prueba de ello, es la descripción que se hizo como parte de la exposición de motivos del Dictamen de las Comisiones Unidas de Puntos Constitucionales; de Anticorrupción y Participación Ciudadana, de Gobernación y de Estudios Legislativos, sobre la minuta con proyecto de decreto que reforma diversas disposiciones

normativas, del Senado de la República, que, a la postre quedó en la versión final de la reforma constitucional de veintisiete de mayo de dos mil quince, por la que se creó el Sistema Nacional Anticorrupción y se ordenó, como legislación secundaria, la expedición de la Ley General de Responsabilidades Administrativas.

En dicha exposición, se hizo constar lo siguiente:

"Lo anterior significa que será el legislador el que determine, por ejemplo, un catálogo de actos o infracciones en que pueden incurrir los particulares, que se consideran vinculados con faltas administrativas graves, sin que dichas infracciones requieran necesariamente la participación de un servidor público. Se trata en consecuencia de conductas autónomas que pueden ser cometidas sólo por particulares, o bien, de conductas que involucran la intervención tanto de un particular como de un servidor público, tal y como se regula, por ejemplo, en la Ley Federal Anticorrupción en Contrataciones Públicas, que contempla infracciones en ambas modalidades.

Cabe precisar que la Ley referida encuentra sustento constitucional en que la intervención de particulares en contrataciones públicas puede afectar los principios tutelados por el artículo 134 constitucional, toda vez que un acto indebido en el desarrollo de procedimientos de contratación tiene como repercusión que no se aseguren al Estado las mejores condiciones de contratación y, adicionalmente, que el manejo de los recursos públicos inmersos en esos procedimientos se administren en contravención a los principios de eficiencia, eficacia, economía, transparencia y honradez.

A mayor abundamiento y suponiendo sin conceder que la interpretación de los artículos de la minuta citados, requirieran estar vinculados con faltas administrativas que solamente puedan cometer servidores públicos, precisamente la acción de un particular que contraríe por ejemplo, los principios de eficiencia, eficacia, economía, transparencia y honradez (como es el caso de la Ley Federal Anticorrupción), se vincula directamente con una falta administrativa, que será grave si así lo determina la Ley General que se expida en la materia, o bien, las leyes federales y locales.

Esto es, la facultad del Estado de sancionar a particulares por infracciones a disposiciones administrativas, tiene sustento en que la actividad de éstos puede contrariar el normal o adecuado desarrollo de la actividad administrativa del Estado. En este sentido, la sanción que se atribuye a los particulares involucrados en faltas administrativas graves atiende al daño infligido al bien jurídico que se pretende tutelar y no a la calidad de los sujetos activos. Es decir, independientemente de si se trata de un servidor público o de un particular, la ley busca sancionar a quienes participen en forma directa o indirecta en una falta administrativa grave."13

____________

13 Páginas 95 y 96, consultable en https://infosen.senado.gob.mx/sgsp/gaceta/62/3/2015-04-16-1/assets/documentos/Dic_Combate_a_la_Corrupcion.pdf

En ese estadio, la Ley General de Responsabilidades Administrativas, prevé también de forma expresa la responsabilidad administrativa de las personas morales, esto lo hace, específicamente en sus artículos 24 y 25 cuando dice:

"Artículo 24. Las personas morales serán sancionadas en los términos de esta Ley cuando los actos vinculados con faltas administrativas graves sean realizados por personas físicas que actúen a su nombre o representación de la persona moral y pretendan obtener mediante tales conductas beneficios para dicha persona moral.

Artículo 25. En la determinación de la responsabilidad de las personas morales a que se refiere la presente Ley, se valorará si cuentan con una política de integridad. Para los efectos de esta Ley, se considerará una política de integridad aquella que cuenta con, al menos, los siguientes elementos:

(...)"

Luego, a la conclusión a la que ha llegado es que, en materia penal, si la actuación de la persona física o representante legal, se comete en nombre de la persona moral y con la intención de lograr un beneficio explícitamente encaminado a ella (a la persona moral), es entonces cuando se puede determinar la responsabilidad compartida con las penas que establezcan las leyes.

Sirve como criterio orientador la tesis II.2o.P.62 P (11a.), que dice lo siguiente:

"Suprema Corte de Justicia de la Nación

Registro digital: 2029987

Instancia: Tribunales Colegiados de Circuito

Undécima Época

Materias(s): Penal

Tesis: II.2o.P.62 P (11a.)

Fuente: Gaceta del Semanario Judicial de la Federación. Libro 46, Febrero de 2025, Tomo III, Volumen 1, página 647

Tipo: Aislada

RESPONSABILIDAD PENAL DE LAS PERSONAS MORALES. REQUISITOS PARA LA MOTIVACIÓN RESPECTIVA, CONFORME AL ARTÍCULO 11 BIS DEL CÓDIGO PENAL DEL ESTADO DE MÉXICO.

Hechos: Un Juez de Control dictó auto de vinculación a proceso contra una persona moral por el delito de despojo, previsto en el artículo 308, fracción II, del Código Penal del Estado de México. La motivación de esa resolución se hizo como si se tratara de una persona física y sin hacer una reflexión específica a la condición de persona jurídica. El Juez de Distrito negó el amparo promovido en su contra, por lo que se interpuso recurso de revisión.

Criterio jurídico: Este Tribunal Colegiado de Circuito determina que cuando se atribuye responsabilidad penal a las personas morales, en términos del artículo 11 Bis del Código Penal del Estado de México, es necesario que la autoridad persecutora y sobre todo judicial, se ocupe no sólo de citar los preceptos legales que prevén la hipótesis en abstracto (fundamentar), sino de motivar y argumentar por qué en el caso concreto se cumple con las exigencias connaturales al caso, que no son las ordinarias donde se atribuye un hecho a una persona física, sino la necesaria explicación del porqué un hecho delictivo específico realizado materialmente por determinadas personas (mediante las formas de autoría o participación que correspondan), permite además atribuir responsabilidad penal a la persona moral, destacando no sólo la naturaleza del delito que haga racionalmente viable dicha imputación, sino además la participación o involucramiento eficiente de quienes contando con las capacidades legales o de hecho de representación o administración, realicen el delito dolosamente en beneficio, provecho o nombre de la moral colectiva.

Justificación: El artículo 11 Bis, fracción I, del código referido prevé la posibilidad de fincar responsabilidad penal a las personas jurídicas, si se acredita alguno de los supuestos siguientes: 1) que el delito sea cometido en su nombre; 2) en su provecho; y, 3) a través de sus representantes legales o administradores de hecho o derecho. Así, resultará indispensable en cada caso, primero, justificar las condiciones de carácter cualitativo que hagan evidente que el delito redunda en su "provecho" o "beneficio", y poder hablar de que se comete "en su nombre". Esto trasciende en la diferenciación connatural del tipo de delito de que se trate, ya que resulta obvio que no cualquier delito cometido por el representante de una empresa o persona que la administra, puede a su vez atribuirse a la empresa misma. Por el contrario, la hipótesis de responsabilidad penal de las personas jurídicas exige de una lógica categorización de aquel tipo de delitos que, de acuerdo con los fines y funciones de la propia persona moral, hagan posible que su realización (por parte de quienes actúan en su nombre o representación y administración de hecho o derecho) redunde en provecho de esos propios fines, actividades o estructura funcional de la persona colectiva, pues sólo así se justifica considerar el empleo pernicioso y, por tanto, punible del desempeño y funcionamiento de la propia moral, para la comisión de esa clase de delitos. En segundo lugar, se hace necesario argumentar, de ser el caso, cómo es que se afirma la existencia de un vínculo efectivo entre la persona jurídica y el hecho delictivo, esto es, la relación de continuidad indispensable y existente entre el hecho y el quehacer material de las personas físicas a quienes jurídica y racionalmente pueda atribuirse la capacidad de actuar de hecho o de derecho en representación o administración de la persona jurídica. Esto significa que tratándose de delitos dolosos, dicho elemento subjetivo genérico (dolo), no puede analizarse respecto de la persona moral en sí, sino a través del actuar consciente de quienes actúan en su representación en la comisión misma del hecho delictivo que se realiza en beneficio de los fines de aquélla. La exigencia de que el aspecto cognoscitivo del dolo (conocimiento y comprensión de los aspectos materiales y normativos del delito) abarque además la conciencia de que dicho actuar delictivo se hace en provecho de la persona jurídica y, con base en ello, aceptar y perseguir dicha realización ilícita (conocer y querer).

SEGUNDO TRIBUNAL COLEGIADO EN MATERIA PENAL DEL SEGUNDO CIRCUITO.

Amparo en revisión 318/2023. 14 de agosto de 2024. Unanimidad de votos. Ponente: José Nieves Luna Castro. Secretaria: Alma Jeanina Córdoba Díaz.

Esta tesis se publicó el viernes 21 de febrero de 2025 a las 10:23 horas en el Semanario Judicial de la Federación."

Precisamente, todo esto se pone de relieve porque el tipo administrativo de utilización de información falsa, contiene en su descripción un elemento finalidad, es decir, que la acción se realice con el propósito de lograr una autorización o un beneficio que en nuestro caso, ha quedado acreditado, ya que Víctor Rubén Ibarra Retana y Edgar Martínez Magallanes, presentaron información alterada, a nombre de Asinorum Constructora, S.A. de C.V., con el propósito de lograr su autorización de registro en el padrón de proveedores de bienes y servicios de la administración pública estatal.

Por lo expuesto, se acredita más allá de toda duda razonable la conducta atribuida a las personas

presuntas responsables, en los términos planteados en el informe de presunta responsabilidad.

Entonces, al ser suficiente lo argumentado por la autoridad investigadora y cumplido su deber de ofrecer pruebas de cargo que demostraran fehacientemente que, las personas presuntas responsables cometieron un ilícito administrativo, es que esta resolutoria sí puede fincarle una responsabilidad por utilización de información falsa. Esto es de suma importancia ya que, en todo procedimiento de responsabilidad administrativa de personas servidoras públicas, la carga de la prueba recae toralmente en la autoridad investigadora, quien debe acreditar los extremos de su acusación.

La importancia en materia de pruebas en el derecho administrativo sancionador, ha sido explicada por el Tribunal Federal de Justicia Administrativa, al resolver el Procedimiento de Responsabilidad Administrativa de Falta de Grave con número de expediente 178/19-RA1-01-5, en el siguiente sentido:

"(...) En ese orden de ideas, la prueba constituye un elemento necesario para convencer al juzgador de la existencia o no de hechos de importancia en el proceso; en otras palabras, es un juicio, una idea que denota necesidad ineludible de demostración, verificación o investigación de la verdad de aquello que se ha afirmado en el proceso, siendo éste el procedimiento de responsabilidad administrativa, por lo que se trata del elemento o dato, racional y objetivo, idóneo para acreditar la existencia o no de responsabilidad administrativa del servidor público. Por tanto, la prueba es el medio imprescindible a través del cual los hechos se introducen en el procedimiento de responsabilidades administrativas, pues con ella, es la única forma que se tiene de probar los hechos."

En similares circunstancias, se pronunció el Pleno de la Suprema Corte de la Justicia de la Nación, al haber establecido la observancia del principio de inocencia en el derecho administrativo en relación con la carga probatoria a cuenta de la parte acusadora, como parte juicios emanados del poder punitivo del Estado. Argumentos que esa instancia hizo valer en la contradicción de tesis 200/201314 al tenor de lo siguiente:

(...) 88. La presunción de inocencia no puede entenderse reducido al estricto campo del enjuiciamiento de conductas presuntamente delictivas, sino que debe entenderse también, que preside la adopción de cualquier resolución, tanto administrativa como jurisdiccional, que se base en la condición o conducta de las personas y de cuya apreciación se derive un resultado sancionatorio para la misma o limitación de sus derechos.

89. Así es, la matiz normativa de la presunción de inocencia se ubica no sólo en el capítulo penal de la Constitución Federal, sino también en diversos preceptos de la propia Carta Magna como son el 1o., 13, 14, 16, 17, 18, 19, 21 y 108; 8.2 de la Convención Americana sobre Derechos Humanos; 11.1 de la Declaración Universal de los Derechos Humanos y 14 del Pacto Internacional de Derechos Civiles y Políticos, que articulan una posición normativa de la persona frente al Estado cuando deba ser sancionado ya sea como particular o servidor público.

(...) 108. En definitiva, lo que exige también este principio es que en el procedimiento administrativo sancionador exista acervo probatorio suficiente, recayendo sobre la autoridad la carga probatoria tanto de la comisión de la infracción o falta como de la participación del probable responsable, sin que a éste pueda exigírsele una prueba de hechos negativos.

109. Así es, este principio produce una inmediata consecuencia procesal que consiste en desplazar la carga de la prueba en el órgano acusador; es a él al que, en un procedimiento contradictorio, con participación y audiencia del interesado inculpado, debe suministrar, recoger y aportar los elementos probatorios a través de los medios comunes que sirvan de soporte al supuesto de hecho cuya clasificación como falta administrativa se pretende.

(...) 113. En suma, si en el procedimiento administrativo sancionador, se tiene en cuenta el debido proceso, la naturaleza de la potestad sancionadora del Estado y que el principio constitucional es de aplicación general -dirigido como valor superior de la dignidad humana-; es de donde se puede concluir que la presunción de inocencia aplica al ámbito administrativo sancionador, bajo la óptica de cada caso en concreto, porque en este tipo de procedimiento no sólo se deben respetar los derechos y garantías propias del procedimiento administrativo común, sino que al mismo debe ser añadido la presunción de inocencia debido a la exigencia general del modelo de Estado Constitucional de derecho para tratar a los particulares o servidores públicos de determinada manera en cualquier materia al someterlas a evaluación por determinada conducta sancionada por la ley."

____________

14 Consultable en https://sjf2.scjn.gob.mx/detalle/ejecutoria/25144

De ahí que se llega a la convicción, de que la autoridad investigadora sí cumplió con su deuda procesal, pues acreditó el elemento en estudio de la falta atribuida a la incoada.

Por tanto, no pasa desapercibido para el presente asunto, que todo acusado tiene derecho a que se presuma su inocencia hasta que se demuestra lo contrario.

Estas bases, son tomadas de las garantías previstas para el derecho penal, al compartir la potestad punitiva del Estado, de ahí su compatibilidad, como así se estableció en la jurisprudencia P./J.99/2006 (9ª), del Pleno de la Suprema Corte de Justicia de la Nación, que establece:

DERECHO ADMINISTRATIVO SANCIONADOR. PARA LA CONSTRUCCIÓN DE SUS PROPIOS PRINCIPIOS CONSTITUCIONALES ES VÁLIDO ACUDIR DE MANERA PRUDENTE A LAS TÉCNICAS

GARANTISTAS DEL DERECHO PENAL, EN TANTO AMBOS SON MANIFESTACIONES DE LA POTESTAD PUNITIVA DEL ESTADO. De un análisis integral del régimen de infracciones administrativas, se desprende que el derecho administrativo sancionador posee como objetivo garantizar a la colectividad en general, el desarrollo correcto y normal de las funciones reguladas por las leyes administrativas, utilizando el poder de policía para lograr los objetivos en ellas trazados. En este orden de ideas, la sanción administrativa guarda una similitud fundamental con las penas, toda vez que ambas tienen lugar como reacción frente a lo antijurídico; en uno y otro supuesto la conducta humana es ordenada o prohibida. En consecuencia, tanto el derecho penal como el derecho administrativo sancionador resultan ser dos inequívocas manifestaciones de la potestad punitiva del Estado, entendida como la facultad que tiene éste de imponer penas y medidas de seguridad ante la comisión de ilícitos. Ahora bien, dada la similitud y la unidad de la potestad punitiva, en la interpretación constitucional de los principios del derecho administrativo sancionador puede acudirse a los principios penales sustantivos, aun cuando la traslación de los mismos en cuanto a grados de exigencia no pueda hacerse de forma automática, porque la aplicación de dichas garantías al procedimiento administrativo sólo es posible en la medida en que resulten compatibles con su naturaleza. Desde luego, el desarrollo jurisprudencial de estos principios en el campo administrativo sancionador - apoyado en el Derecho Público Estatal y asimiladas algunas de las garantías del derecho penal- irá formando los principios sancionadores propios para este campo de la potestad punitiva del Estado, sin embargo, en tanto esto sucede, es válido tomar de manera prudente las técnicas garantistas del derecho penal.15

Aristas que deben contemplarse desde la perspectiva de la convencionalidad, en especial con el artículo 8, puntos 1, 2, inciso G) y 4, de la Convención Interamericana de Derechos Humanos.

Sirve de sustento la jurisprudencia P./J. 43/2014 (10a.) del Pleno de la Suprema Corte de Justicia de la Nación, que dice:

PRESUNCIÓN DE INOCENCIA. ESTE PRINCIPIO ES APLICABLE AL PROCEDIMIENTO ADMINISTRATIVO SANCIONADOR, CON MATICES O MODULACIONES. El Tribunal Pleno de la Suprema Corte de Justicia de la Nación, en la tesis aislada P. XXXV/2002, sostuvo que, de la interpretación armónica y sistemática de los artículos 14, párrafo segundo, 16, párrafo primero, 19, párrafo primero, 21, párrafo primero y 102, apartado A, párrafo segundo, de la Constitución Política de los Estados Unidos Mexicanos (en su texto anterior a la reforma publicada en el Diario Oficial de la Federación el 18 de junio de 2008), deriva implícitamente el principio de presunción de inocencia; el cual se contiene de modo expreso en los diversos artículos 8, numeral 2, de la Convención Americana sobre Derechos Humanos y 14, numeral 2, del Pacto Internacional de Derechos Civiles y Políticos; de ahí que, al ser acordes dichos preceptos - porque tienden a especificar y a hacer efectiva la presunción de inocencia-, deben interpretarse de modo sistemático, a fin de hacer valer para los gobernados la interpretación más favorable que permita una mejor impartición de justicia de conformidad con el numeral 1o. constitucional. Ahora bien, uno de los principios rectores del derecho, que debe ser aplicable en todos los procedimientos de cuyo resultado pudiera derivar alguna pena o sanción como resultado de la facultad punitiva del Estado, es el de presunción de inocencia como derecho fundamental de toda persona, aplicable y reconocible a quienes pudiesen estar sometidos a un procedimiento administrativo sancionador y, en consecuencia, soportar el poder correctivo del Estado, a través de autoridad competente. En ese sentido, el principio de presunción de inocencia es aplicable al procedimiento administrativo sancionador -con matices o modulaciones, según el caso- debido a su naturaleza gravosa, por la calidad de inocente de la persona que debe reconocérsele en todo procedimiento de cuyo resultado pudiera surgir una pena o sanción cuya consecuencia procesal, entre otras, es desplazar la carga de la prueba a la autoridad, en atención al derecho al debido proceso.16

No obstante, al comprobarse los elementos de la falta atribuible a las personas presuntas responsables, se ha superado ese tamiz que involucra el referido principio constitucional, pues la persona ahora culpable ha tenido un procedimiento jurídico basado en las formalidades esenciales del procedimiento, dónde, con las pruebas de la acusación se demuestra su participación en una conducta proscrita por la Ley General de Responsabilidades Administrativas.

____________

15 Consultable en el Semanario Judicial de la Federación con número de registro digital 174488.

16 Consultable en el Semanario Judicial de la Federación con número de registro digital 2006590.

Lo anterior, además de que el régimen de responsabilidades de personas servidoras públicas, a diferencia de otros procedimientos, tiene como finalidad preservar el correcto ejercicio de la función pública, para lo cual instaura una serie de ilícitos administrativos que pueden ser cometidos por las y los particulares en su ámbito personal. Así, es de explorado derecho que el principio de tipicidad hace necesario que la conducta

reprochada y el delito de que se trate deben de coincidir en todos sus elementos, situación que en la especie sí aconteció.

Argumentos realizados por la defensa de la persona presunta responsable

En aras de garantizar y maximizar los derechos humanos de las personas presuntas responsables, esta autoridad se pronuncia expresamente sobre cada punto de la defensa del incoado a efecto de no dejarlo en estado de indefensión del porqué sus alegaciones no fueron suficientes para desvirtuar lo que quedó acreditado en autos.

Así, en su escrito de defensa los incoados señalar medularmente que:

"El principio consagrado en el artículo 23 de la Constitución Política de los Estados Unidos Mexicanos, que establece que ninguna persona puede ser juzgada dos veces por los mismos hechos, dispone lo siguiente:

Artículo 23. Ningún juicio criminal deberá tener más de tres instancias. Nadie puede ser juzgado dos veces por el mismo delito, ya sea que en el juicio se le absuelva o se le condene. Queda prohibida la práctica de absolver de la instancia.

Este principio tiene su origen en la prohibición de la duplicidad de juicios, y tiene como finalidad asegurar que una persona no sea sometida a múltiples procedimientos por los mismos hechos, protegiéndola así frente a una eventual persecución reiterada. Si bien su origen es penal, su aplicación también alcanza el ámbito administrativo sancionador, en donde se garantiza que una vez resuelta una causa con carácter firme, no se puede volver a incoar un procedimiento respecto de los mismos actos y contra la misma persona o entidad.

(...)

Este principio tiene como base evitar que permanezca una amenaza constante sobre el inculpado respecto de una cuestión en el caso que nos atañe, una responsabilidad administrativa que ya ha sido concluida en un proceso anterior. Al ser la Constitución Política de los Estados Unidos Mexicanos el instrumento jurídico supremo en el cual se consagra la garantía de que nadie puede ser juzgado dos veces por los mismos hechos, esta disposición debe ser observada y respetada por todos los órganos del gobierno, sin excepción.

(...)

II. Aplicación en el Derecho Administrativo Sancionador

El principio non bis in idem no es exclusivo del derecho penal; también es plenamente aplicable en el derecho administrativo sancionador, de acuerdo con la interpretación sostenida por la Suprema Corte de Justicia de la Nación (SCJN) y los Tribunales Colegiados de Circuito.

(...)

En este contexto, el principio non bis in idem garantiza que, una vez que una autoridad competente ha resuelto de manera firme y definitiva sobre ciertos hechos, ya no es posible reabrir el procedimiento ni iniciar uno nuevo por los mismos hechos, contra el mismo sujeto y bajo el mismo fundamento legal, aunque se trate de un procedimiento de naturaleza administrativa.

(...)

En el derecho administrativo sancionador, este principio implica que, una vez que una autoridad competente ha emitido una resolución firme respecto a una presunta responsabilidad administrativa, dicha resolución no puede ser reabierta ni modificada, ni puede iniciarse un nuevo procedimiento por los mismos hechos. Esto es precisamente lo que ocurre en el presente asunto, toda vez que el día 11 de junio de 2021, en el Expediente Administrativo No. SANC-AD-01/2020, se emitió una resolución en la que se analizaron los mismos hechos, circunstancias y la misma persona moral involucrada, y en la cual se determinó la no procedencia de sanción alguna en contra de mi representada.

(...)

III. Criterios Jurisdiccionales

Jurisprudencia: "Non bis in idem. Este principio es aplicable, por extensión, al derecho administrativo sancionador."

Esta jurisprudencia establece de manera clara que el principio de non bis in idem también es aplicable a los procedimientos administrativos sancionadores, aún cuando estos no tengan naturaleza penal en sentido estricto. Lo anterior significa que una persona no puede ser sancionada dos veces por los mismos hechos, incluso si se trata de procedimientos administrativos. La interpretación jurisprudencial confirma que los principios de legalidad, seguridad jurídica y debido proceso también deben respetarse en este tipo de procedimientos, reforzando la prohibición de duplicidad de sanciones por los mismos actos.

(...)

El principio de non bis in idem garantiza que una persona no pueda ser sancionada o juzgada dos veces por los mismos hechos, independientemente de si el procedimiento es de naturaleza penal o administrativa sancionadora, ya que este último también puede derivar en sanciones de gravedad. De este modo, se tutela el derecho a la certeza y seguridad jurídica de los ciudadanos, protegiendo su integridad frente a la duplicidad de

procedimientos y decisiones punitivas.

(...)

IV. Cosa Juzgada Administrativa