SENTENCIA dictada por la Primera Sala de la Suprema Corte de Justicia de la Nación en la Controversia Constitucional 253/2024.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Suprema Corte de Justicia de la Nación.- Secretaría General de Acuerdos.

CONTROVERSIA CONSTITUCIONAL 253/2024

ACTOR: MUNICIPIO DE CONTLA DE JUAN CUAMATZI, ESTADO DE TLAXCALA

DEMANDADO: CONGRESO DEL ESTADO DE TLAXCALA

PONENTE: MINISTRO JUAN LUIS GONZÁLEZ ALCÁNTARA CARRANCÁ

SECRETARIO: BRUNO A. ACEVEDO NUEVO

COLABORÓ: ADRIANA ANGELES RODRIGUEZ

ÍNDICE TEMÁTICO

| | Apartado

| Decisión

| Págs.

|

| I.

| COMPETENCIA | Esta Primera Sala es competente para conocer del presente asunto. | 9-10

|

| II.

| PRECISIÓN DEL ACTO RECLAMADO | Se tiene por efectivamente impugnado el Acuerdo por el que se determinó aprobar la cuenta pública del Municipio de Contla de Juan Cuamatzi, Tlaxcala, respecto del ejercicio presupuestal de dos mil veintitrés, al tratarse de la determinación final en el procedimiento de fiscalización reclamado. | 10-11

|

| III.

| OPORTUNIDAD | La demanda es oportuna. | 11-12

|

| IV.

| LEGITIMACIÓN ACTIVA | La demanda fue presentada por parte legitimada. | 12

|

| V.

| LEGITIMACIÓN PASIVA | El órgano demandado tiene legitimación pasiva. | 13

|

| VI.

| CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO | Se desestima la causa de improcedencia que hace valer el Poder legislativo local consistente en la falta de interés legítimo del municipio actor. Lo anterior, al advertirse como principio de agravio la intromisión en el ámbito presupuestal del municipio derivado del proceso de fiscalización del que fue objeto. | 13-16

|

| VII.

| ESTUDIO DE FONDO

VII.1. Parámetro de regularidad | Se precisa el parámetro de regularidad para el presente asunto. | 17-23

|

| VII.2. Origen y contenido del acto reclamado | Se describen las fases de la fiscalización y revisión de la cuenta pública del municipio actor. | 23-28

|

| VII.3. Control presupuestal de las aportaciones federales | Son fundados los argumentos del municipio, ya que el acto reclamado transgrede la competencia del Congreso local para la revisión de la cuenta pública municipal, en tanto que las aportaciones federales no son parte de la hacienda pública municipal y, por ende, no están sujetas a su control presupuestal local y, además, corresponde a la esfera autónoma del órgano de fiscalización estatal determinar el inicio de los procedimientos de responsabilidad que deriven de la fiscalización realizada. | 28-36

|

| VIII.

| EFECTOS | Se declara la invalidez del Acuerdo impugnado. En caso de que el Congreso del Estado de Tlaxcala emita un nuevo decreto en relación con la cuenta pública del municipio de Contla de Juan Cuamatzi correspondiente al ejercicio fiscal dos mil veintitrés deberá atender a lo expuesto en la presente sentencia, en el entendido que quedan expeditas las facultades del Órgano de Fiscalización Superior del Estado de Tlaxcala para que realice las investigaciones correspondientes y promueva las acciones que estime procedentes. La presente declaratoria de invalidez surtirá sus efectos a partir de la notificación de sus puntos resolutivos al Congreso del Estado de Tlaxcala. | 36-37

|

| IX.

| DECISIÓN | PRIMERO. Es procedente y fundada la presente controversia constitucional. SEGUNDO. Se declara la invalidez del acuerdo impugnado. TERCERO. Publíquese esta sentencia en el Diario Oficial de la Federación, en el Semanario Judicial de la Federación y en el Periódico Oficial del Estado de Tlaxcala. | 37

|

CONTROVERSIA CONSTITUCIONAL 253/2024

ACTOR: MUNICIPIO DE CONTLA DE JUAN CUAMATZI, ESTADO DE TLAXCALA

DEMANDADO: CONGRESO DEL ESTADO DE TLAXCALA

VISTO BUENO

SR. MINISTRO

PONENTE: MINISTRO JUAN LUIS GONZÁLEZ ALCÁNTARA CARRANCÁ

COTEJÓ

SECRETARIO: BRUNO A. ACEVEDO NUEVO

COLABORÓ: ADRIANA ANGELES RODRIGUEZ

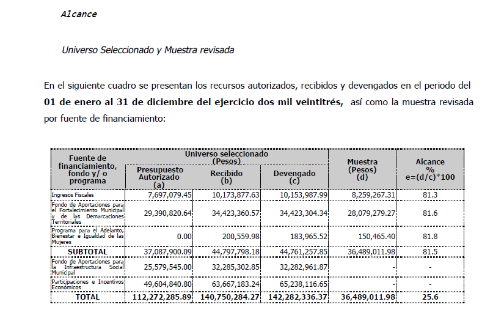

Ciudad de México. La Primera Sala de la Suprema Corte de Justicia de la Nación, en sesión correspondiente al nueve de abril de dos mil veinticinco, emite la siguiente:

SENTENCIA

Mediante la cual se resuelve la controversia constitucional 253/2024, promovida por el Municipio de Contla de Juan Cuamatzi, Estado de Tlaxcala, por conducto de su síndico, en contra del Congreso del Estado Libre y Soberano de Tlaxcala y el Auditor Superior del Órgano de Fiscalización Superior de ese Congreso, en la cual demanda la invalidez del proceso de fiscalización de recursos públicos federales del ejercicio fiscal dos mil veintitrés.

ANTECEDENTES Y TRÁMITE DE LA DEMANDA

1. Presentación de la demanda. El treinta de agosto de dos mil veinticuatro, el síndico municipal del Municipio de Contla de Juan Cuamatzi del Estado de Tlaxcala (en lo sucesivo, "municipio actor") promovió controversia constitucional en contra del Congreso del Estado de Tlaxcala y del Auditor Superior del Órgano de Fiscalización Superior de ese Congreso.

2. Del Órgano de Fiscalización Superior de ese Congreso reclamó la invalidez de los siguientes actos:

| Oficio

| Contenido

|

| OFS/2365/2023

| Orden de Auditoría de Cumplimiento Financiero y Obra Pública para fiscalizar los recursos federales registrados en la cuenta pública del municipio actor correspondiente al ejercicio fiscal 2023. Fondo o programa fiscalizable: 1. Participaciones federales. Ramo general 28. 2. Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN). Ramo general 33. 3. Fondo de Aportaciones para la Infraestructura Social Municipal (FISM). |

| OFS/0291/2024

| Cédula de resultados semestral de la auditoría de cumplimiento financiero (pliego de observaciones) del periodo enero a junio de 2023. |

| OFS/1357/2024

| Cédula de resultados semestral (pliego de observaciones) del periodo julio a diciembre de 2023. |

| OFS/1080/2024

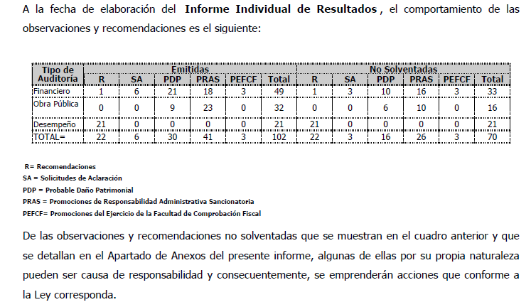

| Resultados de solventación semestral del periodo enero a junio de 2023. |

| OFS/1935/2024

| Resultados de solventación semestral del periodo julio a diciembre de 2023. |

| OFS/0252/2024

OFS/0887/2024

| Cédula de resultados semestral de cumplimiento de Obra Pública (observaciones) de los periodos enero a junio y julio a diciembre de 2023. |

| OFS/0869/2024

OFS/1653/2024

| Resultados de solventación semestral en materia de Obra Pública de los periodos enero a junio y julio a diciembre de 2023. |

| N/A

| Informe Individual de Resultados de la Revisión y Fiscalización Superior de la Cuenta Pública del Municipio de Contla de Juan Cuamatzi, Tlaxcala, del ejercicio fiscal 2023. |

3. Del Congreso del Estado de Tlaxcala reclamó la invalidez de lo siguiente:

· La aprobación del dictamen de cuenta pública del Municipio de Contla de Juan Cuamatzi, Tlaxcala, con número de expediente LXIV 111/2024. Concretamente los puntos Tercero y Quinto.

· El acuerdo por el cual aprobó la cuenta pública del Municipio de Contla de Juan Cuamatzi, Tlaxcala, del ejercicio fiscal dos mil veintitrés, publicado en el periódico oficial de esa entidad el catorce de agosto de dos mil veinticuatro.

· Todas las consecuencias jurídicas que se deriven de la indebida fiscalización de recursos federales que realizó el Congreso local, por conducto de su Órgano de Fiscalización Superior.

4. Conceptos de invalidez. En su demanda, el municipio actor expuso medularmente lo siguiente:

4.1. Procedencia. En la presente controversia no se alega una invasión en la esfera de competencias constitucionalmente reguladas en favor del municipio actor, sino la afectación en su ámbito presupuestal, regulado directamente por la Constitución Federal, con motivo de la indebida fiscalización realizada por el Órgano de Fiscalización Superior respecto de recursos públicos federales que ejerció el municipio en el ejercicio fiscal dos mil veintitrés.

4.2. De acuerdo con el artículo 79, fracción I, de la Constitución Federal, la fiscalización de los recursos públicos federales que recibe y ejerce el municipio corresponde a la Auditoría Superior de la Federación. Por lo tanto, el Órgano de Fiscalización Superior carece de competencia para realizar una fiscalización sobre estos recursos y, por ende, a través de los actos impugnados se obligó indebidamente al municipio actor a someterse a un proceso de fiscalización realizado por una autoridad incompetente, lo cual también se relaciona con una violación directa a la Constitución Federal.

4.3. Afectación en el ámbito presupuestario municipal. La fiscalización realizada por el Congreso local -a través de su Órgano de Fiscalización Superior- de los recursos públicos federales ejercidos por el municipio actor en el ejercicio fiscal de dos mil veintitrés implica una intromisión en las facultades hacendarias del municipio actor, específicamente a la libre administración hacendaria tutelada en el artículo 115, fracción IV, penúltimo y último párrafo de la Constitución Federal.

4.4. En el informe individual de resultados de la cuenta pública del municipio y en el dictamen con proyecto de acuerdo, el

Congreso local determinó, sin tener facultades para ello, que el municipio actor ejerció de manera irregular los recursos provenientes de fondos federales, llegando a presumir la existencia de un daño patrimonial, e instruyó acciones para iniciar las respectivas investigaciones de responsabilidad administrativa y/o penal.

4.5. En consecuencia, la fiscalización que llevó a cabo el Órgano de Fiscalización Superior del Congreso local sobre recursos públicos federales ejercidos por el municipio actor: i) invade la competencia de la Auditoría Superior de la Federación, a quien compete esta fiscalización, y ii) afecta el ámbito presupuestario del municipio actor, tutelado directamente por la Constitución Federal, en tanto que los recursos públicos federales que conforman su presupuesto municipal e integran su hacienda pública fueron fiscalizados por una autoridad incompetente.

4.6. Por otro lado, si bien la Constitución Federal y la Ley de Fiscalización y Rendición de Cuentas de la Federación permiten una fiscalización concurrente en materia de participaciones federales, esto se realiza a través de convenios suscritos entre la Auditoría Superior de la Federación y el Órgano de Fiscalización Superior de la entidad. No obstante, esta modalidad no se encontraba vigente en el ejercicio fiscal fiscalizado, en tanto que se había notificado la terminación del convenio respectivo, por lo que el Órgano de Fiscalización Superior no contaba con atribuciones para la fiscalización que realizó.

4.7. Aunado a lo descrito, obligar al municipio actor a entregar al Órgano de Fiscalización Superior información y documentación sobre recursos públicos federales interfirió con el ejercicio de las facultades de la Auditoría Superior de la Federación, lo cual también ocasiona, en última instancia, una afectación en su ámbito presupuestario municipal.

4.8. Falta de fundamentación del dictamen LXIV 111/2024. Existe una falta de fundamentación en el dictamen LXIV 111/20234 [sic] por lo que hace al alcance de la facultad del Congreso local para ordenar en sus puntos resolutivos tercero y quinto: i) instruir al Órgano de Fiscalización Superior dar seguimiento a las observaciones pendientes de solventar, y ii) instruir al órgano interno de control del municipio actor aplicar la Ley General de Responsabilidades Administrativas para llevar a cabo los procedimientos de responsabilidad administrativa relacionados con observaciones no solventadas.

4.9. La Constitución local establece como facultad del Congreso local dictaminar la cuenta pública de los municipios. No obstante, la calificación de este órgano legislativo (aprobar o no aprobar), únicamente puede tener consecuencias políticas y no jurídicas. Si en el dictamen impugnado el Congreso local se pronunció sobre la calificación de la cuenta pública (aprobada), instruyó el seguimiento de las observaciones pendientes de solventar y, en su caso, llevar a cabo los procedimientos de responsabilidad administrativa correspondientes, es claro que ese ente legislativo excedió sus facultades.

5. Radicación y turno. Mediante acuerdo de dos de septiembre de dos mil veinticuatro, la Ministra Presidenta de la Suprema Corte de Justicia de la Nación ordenó formar y registrar el presente expediente con el número 253/2024 y lo tunó al Ministro Juan Luis González Alcántara Carrancá, en su carácter de Ministro Instructor.

6. Admisión y trámite. El veinte de septiembre de dos mil veinticuatro, el Ministro Instructor admitió a trámite la controversia constitucional únicamente en contra del acuerdo por el que se determinó aprobar la cuenta pública del municipio actor en el ejercicio presupuestal dos mil veintitrés, al tratarse de la determinación final del procedimiento de fiscalización reclamado. Además, tuvo como demandado al Poder Legislativo del Estado de Tlaxcala, no así a la Auditoría Superior del Órgano de Fiscalización Superior de ese Congreso, por tratarse de un órgano subordinado al referido poder, y ordenó su emplazamiento, así como formar el cuaderno incidental para la suspensión solicitada.

7. Contestación del Poder Legislativo del Estado de Tlaxcala. El cuatro de noviembre de dos mil veinticuatro, el diputado Presidente de la Mesa Directiva del Congreso del Estado de Tlaxcala dio contestación a la demanda y manifestó lo siguiente:

7.1. La cuenta pública del municipio actor fue aprobada mediante el acuerdo de dos de agosto de dos mil veinticuatro, por lo que no existe agravio en la competencia de este, aun cuando alegue una intromisión en la forma en que administró los recursos públicos federales con motivo de la fiscalización. Por otra parte, corresponde al servidor público en funciones hacer valer, ante la instancia que inicie el procedimiento de responsabilidad administrativa, la falta de competencia del Congreso para realizar la fiscalización.

7.2. Falta de legitimación. En la presente controversia constitucional no se advierte la existencia de un agravio en perjuicio del promovente, por lo que se actualiza la causa de improcedencia prevista en el artículo 19, fracción VIII, de la Ley Reglamentaria. Por un lado, el dictamen y acuerdo impugnados no actualizan una invasión de competencias constitucionalmente establecidas en favor del municipio. Por otro lado, el promovente impugna normas que no inciden en su esfera competencial.

7.3. El municipio actor pretende que se analicen actos desarrollados en ejercicio de las atribuciones del Poder Legislativo porque supuestamente le causan un agravio personal y directo. Sin embargo, el Congreso local cuenta con la facultad constitucional para dictaminar las cuentas públicas y para aprobar el inicio del procedimiento de responsabilidades administrativas. Además, el proceso de fiscalización no concluye con el dictamen porque su finalidad es sancionar a los servidores públicos que realizaron una mala administración y no al municipio en sí mismo.

7.4. En ese sentido, si el municipio actor impugna el acuerdo del Congreso local, por el cual se aprobó su cuenta pública en el ejercicio dos mil veintitrés -el cual no es la etapa final del proceso de fiscalización- no existe un agravio en sus competencias y facultades, por lo que debe advertirse la falta de legitimación en la causa. A su vez, el dictamen no impone una sanción o determina alguna responsabilidad, por lo que no existe una afectación real y tampoco una invasión en sus competencias.

7.5. Por otro lado, el municipio actor impugna los artículos 105 de la Constitución local y 4, 12 y 14 de la Ley de Fiscalización Superior y Rendición de Cuentas del Estado de Tlaxcala y sus Municipios. No obstante, las disposiciones referidas prevén la facultad del Congreso local para revisar la cuenta pública de diversos entes fiscalizables e indican las bases sobre las cuales se realizará, lo cual no vulnera la autonomía del municipio actor.

7.6. Si la representante del municipio actor aduce violaciones a su esfera de derechos -con motivo del inicio de procedimientos de responsabilidad- y no a la competencial, la controversia constitucional no es la vía idónea para reclamar esas violaciones. A su vez, siendo los argumentos de invalidez ajenos a su esfera de competencias, la controversia constitucional es improcedente respecto de las disposiciones normativas que dieron origen al acto impugnado.

7.7. Los actos y normas reclamadas son constitucionales. En primer lugar, las disposiciones impugnadas son constitucionales porque el Congreso local tiene la atribución para crear el Órgano de Fiscalización Superior como un auxiliar en el proceso de fiscalización, de acuerdo con lo previsto en el artículo 116, fracción II, párrafo sexto, de la Constitución Federal.

7.8. En segundo lugar, el municipio actor parte de una premisa equivocada, ya que la Constitución Federal y las leyes secundarias de la materia son las que autorizan a las legislaturas locales para realizar la fiscalización de los recursos administrados por los municipios. Situación que de ninguna manera invade la esfera competencial del actor, pues el Congreso local tiene facultad para crear normas jurídicas que permitan establecer la forma en que se desarrolla la facultad de fiscalización prevista en la Constitución Federal.

7.9. Suponiendo sin conceder que existiera una invasión de competencias en cuanto a las normas impugnadas, su impugnación corresponde al Congreso de la Unión; mientras que, tratándose del acto de aplicación en concreto, corresponde a la Auditoría Superior de la Federación.

7.10. Por ende, debe concluirse que el dictamen y el acuerdo del Congreso local por el cual se aprobó la respectiva cuenta pública no actualizan afectación o responsabilidad alguna contra el municipio.

7.11. Finalmente, respecto de la afectación que se alega sobre los puntos Tercero y Quinto del referido acuerdo, esta impugnación corresponde al servidor público afectado y no al municipio actor.

8. Vistas. El Fiscal General de la República y la Consejería Jurídica del Ejecutivo Federal no emitieron manifestaciones en el presente asunto.

9. Acta de audiencia. El veintinueve de enero de dos mil veinticinco se celebró la audiencia de ofrecimiento y desahogo de pruebas y alegatos, en la cual se relacionaron las pruebas ofrecidas por las partes, las cuales se desahogaron por su propia y especial naturaleza. Además, se hizo constar que ninguna de las partes formuló alegatos.

10. Cierre de la instrucción. Substanciado el procedimiento, el seis de febrero de dos mil veinticinco, el Ministro Instructor cerró la instrucción del presente asunto y solicitó su radicación en la Primera Sala de este Alto Tribunal.

11. Avocamiento en la Primera Sala. Previa petición del Ministro Instructor, mediante acuerdo de siete de marzo de dos mil veinticinco, la Primera Sala de este Alto Tribunal determinó avocarse al conocimiento de la presente controversia constitucional.

I. COMPETENCIA

12. Esta Primera Sala de la Suprema Corte de Justicia de la Nación es competente para resolver la presente controversia constitucional en términos de lo dispuesto por los artículos 105, fracción I, inciso i)(1), de la Constitución General; 1(2) de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos (en lo sucesivo, "Ley reglamentaria"); 11, fracción VIII(3), de la Ley Orgánica del Poder Judicial de la Federación publicada en el siete de junio de dos mil veintiuno en el Diario Oficial de la Federación, y el punto segundo, fracción I(4), a contrario sensu, del Acuerdo General 1/2023.

13. Lo anterior, en tanto se plantea un conflicto entre el Municipio de Contla de Juan Cuamatzi del Estado de Tlaxcala y el Poder Legislativo de la misma entidad federativa, sin que se impugnen normas de carácter general que hagan necesaria la intervención del Tribunal Pleno.

II. PRECISIÓN DEL ACTO RECLAMADO

14. En términos del numeral 41, fracción I(5), de la Ley reglamentaria, deben fijarse los actos, normas generales u omisiones impugnados, objeto de la controversia constitucional.

15. De una lectura integral a la demanda y las constancias que obran en el expediente, se advierte que la afectación reclamada por el municipio actor es causada por la determinación final del procedimiento de fiscalización del que fue objeto.

16. Por lo que únicamente se tiene como impugnado el Acuerdo por el que se determinó aprobar la cuenta pública del Municipio de Contla de Juan Cuamatzi, Tlaxcala, correspondiente al ejercicio presupuestal de dos mil veintitrés, publicado el catorce de agosto de dos mil veintitrés en el Periódico Oficial de esa entidad federativa, conforme se precisó en el acuerdo de admisión de la presente controversia constitucional.

17. La existencia del acto reclamado se hace constar con la copia certificada que obra en el expediente y se confirma con la publicación realizada en el Periódico Oficial del Estado de Tlaxcala(6).

III. OPORTUNIDAD

18. El artículo 21 de la Ley reglamentaria, establece en sus fracciones I y II(7), que el plazo de treinta días para promover controversia constitucional para la impugnación de actos se hará de la siguiente forma:

a) A partir del día siguiente al que conforme a la ley del propio acto surta efecto la notificación de la resolución o acuerdo que se reclame;

b) A partir del día siguiente al que el actor haya tenido conocimiento de ellos o de su ejecución; o

c) A partir del día siguiente al que el actor se ostente sabedor de los mismos.

19. En el caso, el cómputo para la presentación de la demanda debe realizarse tomando en cuenta el día en el que el municipio tuvo conocimiento del acto reclamado, esto es, el catorce de agosto de dos mil veinticuatro con su publicación en el periódico oficial de esa entidad federativa.

20. De este modo, el plazo para su presentación transcurrió del quince de agosto al once de octubre de dos mil veintitrés(8). Por lo que, si la demanda se presentó el treinta de agosto de esta anualidad, debe concluirse que la controversia constitucional es oportuna.

IV. LEGITIMACIÓN ACTIVA

21. De conformidad con los artículos 10, fracción I(9), y 11, primer párrafo(10), de la Ley reglamentaria, el carácter de parte actora lo tiene el poder que promueve la controversia constitucional, quien deberá comparecer a juicio por conducto de los funcionarios que, en términos de las normas respectivas, estén facultados para representarla.

22. El Municipio de Contla de Juan Cuamatzi del Estado de Tlaxcala compareció por conducto de su Síndico Municipal, Leticia Flores Sarmiento, cuya calidad acreditó con copia certificada del acta de sesión pública y solemne de instalación del Ayuntamiento de fecha treinta y uno de agosto de dos mil veintiuno. La funcionaria está facultada para promover la presente controversia constitucional en términos de los artículos 4, fracción XII y 42, fracción III(11), de la Ley Municipal del Estado de Tlaxcala.

V. LEGITIMACIÓN PASIVA

23. Se reconoce como autoridad demandada al Poder Legislativo del Estado de Tlaxcala, en términos de los artículos 10, fracción II, y 11, primer párrafo, de la Ley reglamentaria(12).

24. El órgano demandado es representado por el diputado Miguel Ángel Caballero Yonca, Presidente de la Mesa Directiva de la Sexagésima Quinta Legislatura del Congreso del Estado de Tlaxcala, lo que acredita mediante copia certificada del Acuerdo de veintinueve de agosto de dos mil veinticuatro por el que se elige a los integrantes de la Mesa Directiva del primer periodo ordinario de sesiones del primer año de la legislatura. El funcionario cuenta con la facultad para representar a ese Poder en términos de los artículos 31, último párrafo, de la Constitución local(13), y 48, fracción I, de la Ley Orgánica del Poder Legislativo del Estado de Tlaxcala(14).

VI. CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO

25. En este apartado se analizan las causas de improcedencia planteadas por la autoridad demandada, así como aquellas que pueda advertir de oficio esta Primera Sala.

26. El Poder Legislativo del Estado de Tlaxcala argumenta que se actualiza la causa de improcedencia prevista en el artículo 19, fracción VIII, de la Ley Reglamentaria, ya que el municipio actor carece de interés legítimo para promover la controversia constitucional en tanto que las normas y actos reclamados no actualizan una invasión en su esfera competencial.

27. Al respecto, esta Primera Sala estima que la causa de improcedencia debe desestimarse, ya que existe un principio de agravio suficiente para considerar que el municipio actor sí cuenta con interés legítimo en el presente asunto.

28. Este Alto Tribunal ha interpretado que no toda violación constitucional puede analizarse en esta vía, sino solo las relacionadas con los principios de división de poderes o la cláusula federal, delimitando el universo de posibles conflictos a los que versen sobre la invasión, vulneración o simplemente afectación de las esferas competenciales tazadas desde el texto constitucional.

29. Bajo esa consideración, se ha adoptado un entendimiento amplio sobre esa afectación y se ha establecido que, para acreditarla, es necesario que exista cuando menos un principio de agravio en perjuicio del actor con la emisión del acto o norma general impugnados, el cual puede derivar de la afectación de cualquier ámbito que incida en su esfera regulada directamente por la Constitución Federal, como las garantías institucionales o prerrogativas relativas a cuestiones presupuestales(15).

30. En el presente asunto, el municipio actor reclama la intromisión en su ámbito presupuestario con motivo de la fiscalización realizada por el órgano de fiscalización local respecto de recursos públicos federales que integran su hacienda pública (Fondo de Aportaciones para la Infraestructura Social Municipal y Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal) y el exceso en las facultades de la legislatura local para instruir consecuencias jurídicas al aprobar su cuenta pública.

31. Específicamente, reclama la transgresión a la libre administración de su hacienda pública prevista en el artículo 115, fracción IV, penúltimo y último párrafo de la Constitución Federal, y la transgresión de los artículos 16, 79, fracción I, párrafo segundo, 116, fracción II, párrafo sexto, 124 y 133 constitucionales, ya que considera que la fiscalización de estos recursos corresponde a la Auditoría Superior de la Federación y, además, que el Congreso local excede sus facultades al instruir dar seguimiento a las observaciones pendientes de solventar y, en su caso, iniciar los procedimientos de responsabilidad administrativa o penal.

32. Al respecto, al resolver el recurso de reclamación 250/2023-CA derivado de la controversia constitucional 288/2023(16), esta Primera Sala sostuvo que un principio de agravio en perjuicio del actor puede derivar de la afectación a cualquier ámbito que incida en su esfera regulada directamente por la Constitución Federal, siendo que conforme a esta, el ámbito constitucional presupuestario de los municipios abarca hasta la revisión y fiscalización de su cuenta pública por órganos especializados técnicos.

33. En consecuencia, si en el presente asunto el municipio actor reclama una intromisión en su ámbito constitucional presupuestario y la violación directa a la Constitución Federal con motivo de la fiscalización realizada por el órgano de fiscalización local, esta Primera Sala estima que el municipio actor sí tiene interés legítimo para promover la presente controversia constitucional, correspondiendo al estudio de fondo determinar la posible afectación a la hacienda pública municipal y resolver sobre la competencia del órgano de fiscalización local(17).

34. Similares consideraciones sostuvo esta Primera Sala al resolver la controversia constitucional 288/2023(18).

35. Finalmente, las partes no hicieron valer otra causa de improcedencia y esta Primera Sala de oficio tampoco advierte la actualización de alguna diversa, por lo que resulta procedente estudiar el fondo del asunto.

VII. ESTUDIO DE FONDO

36. El municipio actor formuló tres agravios en su demanda en contra de: (I) el proceso de fiscalización realizado por el Órgano de Fiscalización Superior del Congreso del Estado de Tlaxcala (en lo sucesivo, "órgano de fiscalización estatal") respecto de los recursos públicos federales que integraban su hacienda pública en el ejercicio fiscal dos mil veintitrés, y (II) los puntos tercero y quinto del dictamen que originó el acuerdo del Congreso del Estado de Tlaxcala (en adelante, "Congreso local"), por el cual aprobó su cuenta pública correspondiente al ejercicio fiscal dos mil veintitrés, acto que se tuvo como efectivamente impugnado en la presente controversia constitucional.

37. En síntesis, el municipio actor argumenta una afectación en su ámbito presupuestal derivada de la invasión en las esferas competenciales previstas por la Constitución Federal en favor de los órganos de fiscalización federal (artículo 79, fracción I) y estatales (artículo 116, fracción II), con motivo de la fiscalización de la cual fue objeto, así como la falta de fundamentación en que incurrió el Congreso local en los puntos tercero y quinto del acuerdo impugnado, al exceder sus facultades en materia de revisión de cuenta pública.

38. La litis para esta Primera Sala consiste en determinar si el Congreso local excedió sus facultades en materia de control presupuestario al aprobar la cuenta pública del municipio actor y convalidar, en ese acto, la fiscalización realizada por el órgano de fiscalización estatal respecto de recursos federales.

39. Esta cuestión ha sido planteada con anterioridad ante esta Suprema Corte de Justicia de la Nación, por lo que el presente asunto retomará algunas consideraciones que se han sostenido sobre este control legislativo del presupuesto. Así, el estudio de este apartado se realizará en el siguiente orden: 1) parámetro de regularidad; 2) antecedentes y contenido del acto reclamado, y 3) estudio del control presupuestal legislativo realizado respecto de aportaciones federales.

VII.1. Parámetro de regularidad

40. Este Alto Tribunal ha señalado que el ciclo presupuestario se integra de distintas fases, siendo la última de estas la fase de control y evaluación del presupuesto que corresponde realizar a los órganos legislativos con apoyo de órganos técnicos especializados. Este control legislativo del presupuesto se trata de un acto esencialmente político circunscrito a la máxima jerarquía de fiscalización al derivar del cumplimiento de una obligación constitucional.(19)

41. La fiscalización legislativa del presupuesto se puede llevar a cabo a nivel estatal y a nivel federal, dependiendo del origen de los recursos que se estén fiscalizando.

42. A nivel federal, el artículo 74, fracción VI(20), de la Constitución Federal dispone la facultad exclusiva de la Cámara de Diputados para revisar la Cuenta de la Hacienda Pública Federal, a través de la Auditoría Superior de la Federación. Mientras que, el diverso 79, fracción I, segundo párrafo(21), establece como facultad exclusiva de la Auditoría Superior de la Federación la fiscalización de los recursos de origen federal administrados o ejercidos por los gobiernos locales y municipales.

43. Por su parte, los artículos 115, fracción IV, párrafo penúltimo(22), y 116, fracción II, párrafo sexto(23), de la Constitución Federal, establecen el control legislativo del presupuesto a nivel local, según el cual corresponde a las legislaturas estatales revisar y fiscalizar las cuentas públicas de los municipios, cuya hacienda se integra por los rendimientos de los bienes que les pertenecen y las contribuciones e ingresos que la legislatura establece en su favor.

44. Para realizar esta facultad, las legislaturas locales tienen la atribución de establecer entidades estatales de fiscalización con autonomía técnica y de gestión en el ejercicio de sus atribuciones, quienes solo podrán fiscalizar las acciones de la entidad federativa y sus municipios en materia de fondos, recursos locales y deuda pública.

45. La Ley de Fiscalización y Rendición de Cuentas de la Federación dispone en sus artículos 17, fracción XII(24), y 47(25) que la Auditoría Superior de la Federación tiene la atribución de fiscalizar los recursos públicos federales que la Federación haya otorgado a municipios y que fiscalizará directamente los recursos federales que administren o ejerzan estos, conforme al programa anual de auditoría que deberá aprobar y publicar en el Diario Oficial de la Federación.

46. La Ley de Coordinación Fiscal dispone en sus artículos 25, fracciones III y IV(26), 33(27), 36(28) y 37(29), que tanto el Fondo de Aportaciones para la Infraestructura Social y el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal, se tratan de aportaciones federales, es decir, recursos que la Federación transfiere a las haciendas públicas de los municipios condicionando su gasto a la consecución y cumplimiento de los objetivos establecidos en ley, los cuales forman parte del Sistema Nacional de Coordinación Fiscal y, por lo tanto, su fiscalización corresponde a la Auditoría Superior de la Federación(30).

47. El artículo 70(31) de la Ley General de Contabilidad Gubernamental únicamente prevé a favor de los gobiernos estatales y municipales la coadyuvancia en la fiscalización de recursos federales transferidos, y, para ello, la Auditoría Superior de la Federación verificará que los recursos federales que reciban las entidades federativas, los municipios y alcaldías de la Ciudad de México, se ejerzan conforme a los calendarios previstos y de acuerdo con las disposiciones aplicables.

48. Aunado a lo descrito, en la controversia constitucional 27/2021 arriba citada, se reiteró que la revisión de la Cuenta Pública por parte del Poder Legislativo no tiene consecuencias jurídicas sancionatorias per se para las entidades sujetas al procedimiento de fiscalización pues del acto legislativo de revisión no deriva la posibilidad de que se determinen responsabilidades de ningún tipo, sino que constituye un ejercicio más de rendición de cuentas que prevé nuestro orden constitucional. Siendo en la revisión realizada por el órgano técnico en donde, en su caso, se desprenderán los procedimiento sancionatorios y resarcitorios cuando los recursos públicos no se ejerzan conforme a la normatividad aplicable.

49. Bajo ese marco normativo, esa Primera Sala tiene como premisas las siguientes:

1. La Constitución Mexicana faculta exclusivamente a la Auditoría Superior de la Federación para fiscalizar los recursos de origen federal administrados o ejercidos por los gobiernos municipales, y en el caso particular, esto atañe a las aportaciones que constituyen el Fondo de Aportaciones para la Infraestructura Social y el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal.

2. La norma fundamental establece que las legislaturas de los Estados revisarán y fiscalizarán las cuentas públicas de los municipios, cuya hacienda exclusivamente se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor.

3. Las entidades superiores de fiscalización tienen autonomía técnica y de gestión en el ejercicio de sus atribuciones, por lo que las observaciones, recomendaciones y acciones que deriven de sus auditorías únicamente compete dictarlas a estas.

VII.2. Origen y contenido del acto reclamado

50. De acuerdo con las constancias que obran en el expediente, el procedimiento de fiscalización realizado por el órgano de fiscalización estatal se desarrolló en las siguientes etapas:

51. Inicio del procedimiento de fiscalización. El catorce de agosto de dos mil veintitrés, el titular del órgano de fiscalización estatal notificó al municipio actor la orden de auditoría de cumplimiento financiero y obra pública a la cuenta pública del ejercicio fiscal dos mil veintitrés, a efecto de auditar los ingresos, egresos y deuda, manejo, custodia y aplicación de los fondos y recursos que integraban su cuenta pública en ese ejercicio. En particular, le requirió remitir la información y documentación relacionada con el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN), el Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) y los Ingresos Fiscales, Participaciones e Incentivos Económicos.

52. Derivado de la revisión realizada, durante los meses de febrero, marzo y abril del dos mil veinticuatro, el órgano de fiscalización estatal notificó al municipio actor los resultados de auditoría de cumplimiento de obra pública y de cumplimiento financiero, con la finalidad de que este presentara sus respectivas propuestas de solventación sobre las observaciones y recomendaciones que derivaron de la revisión realizada. Las fuentes de financiamiento señaladas en estas cédulas consistieron en los ingresos fiscales, el Programa para el adelanto, bienestar e igualdad de las mujeres (PROABIM) y el FORTAMUN.

53. En respuesta, el municipio actor remitió al órgano de fiscalización estatal sus propuestas de solventación en los meses de marzo, abril y mayo de esa anualidad, con la respectiva documentación comprobatoria. Por lo que, en los meses de marzo, abril, mayo y junio siguientes, el órgano de fiscalización estatal señaló las observaciones que no fueron solventadas y precisó que estas se incluirían en el respectivo informe, sin perjuicio de las sanciones por responsabilidad administrativa que resultaran procedentes.

54. Informe de resultados. En lo que interesa, el órgano de fiscalización estatal precisó en su informe individual de resultados el alcance de la revisión realizada, en la cual integró los recursos del Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN), el Fondo de Aportaciones para la Infraestructura Social Municipal (FISM) y las participaciones e incentivos económicos, como se advierte a continuación(32).

55. No obstante, este órgano estatal indicó que de la muestra revisada no consideraría el monto de $97,521,078.52, correspondiente a los fondos de Participaciones e Incentivos Económicos y el FISM, ya que estos formaban parte del Programa Anual de Auditorías que a cargo de la Auditoría Superior de la Federación respecto del gasto federalizado, por lo que únicamente consideró como importe devengado la cantidad de $44,761,257.85 en el periodo.

56. Asimismo, se advierte que este ente fiscalizador presentó como parte de los resultados de la revisión, el apartado 5.2 correspondiente al Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN), en el cual cuantificó como probable daño a la Hacienda Pública el monto de $874,965.07, teniendo como procedente la solventación parcial de los montos observados(33).

57. Sobre este fondo, el ente fiscalizador estatal también precisó que el municipio solventó la falta de evidencia respecto de su deber de informar a la Secretaría de Hacienda y Crédito Público trimestralmente sobre el ejercicio, destino y resultados obtenidos respecto de los recursos federales. Además, describió la revisión realizada a las obras públicas que fueron financiadas con este fondo.

58. Dictamen legislativo. El quince de julio del dos mil veinticuatro, el órgano de fiscalización estatal entregó al Congreso local el Informe Individual de la Revisión y Fiscalización de la cuenta pública del municipio actor. Ese órgano legislativo turnó el asunto a la Comisión de Finanzas y Fiscalización con el expediente parlamentario LXIV 111/2024, la cual emitió el respectivo dictamen.

59. En su dictamen, la comisión reiteró el alcance fijado por el órgano de fiscalización estatal, con la exclusión del importe devengado en el caso de los Fondos de Participaciones e Incentivos Económicos y del FISM, e indicó que el municipio actor cumplió con la entrega de las cuatro cuentas públicas y solventó únicamente 32 de las 102 observaciones emitidas, por lo que obtuvo un puntaje de 73.0, con la solventación parcialmente comprobada y justificada de las erogaciones sujetas a revisión(34). En consecuencia, propuso la aprobación de la cuenta pública municipal, sin perjuicio de la competencia y facultades en materia de fiscalización de recursos federales que corresponde a la Auditoría Superior de la Federación.

60. Acuerdo reclamado. En sesión plenaria de dos de agosto de dos mil veinticuatro, el congreso local declaró revisada, analizada y fiscalizada la cuenta pública del municipio actor, con base en el informe elaborado por el órgano de fiscalización estatal, por lo que determinó aprobar la cuenta pública del municipio Contla de Juan Cuamatzi. En lo que interesa a la presente controversia, el acuerdo citado dispone lo siguiente:

"CONGRESO DEL ESTADO LIBRE Y SOBERANO DE TLAXCALA LXIV LEGISLATURA

ACUERDO

PRIMERO. Con fundamento en lo dispuesto por los artículos 45 de la Constitución Política del Estado Libre y Soberano de Tlaxcala; 9 fracción III y 10 apartado B fracción VII de la Ley Orgánica del Poder Legislativo del Estado de Tlaxcala, el Congreso del Estado de Tlaxcala declara revisada, analizada y fiscalizada la cuenta pública del Municipio de Contla de Juan Cuamatzi, correspondiente al ejercicio fiscal dos mil veintitrés, con base en el Informe Individual, elaborado por el Órgano de Fiscalización Superior.

SEGUNDO. En cumplimiento de lo señalado en el artículo 54 fracción XVII, inciso b) de la Constitución Política del Estado Libre y Soberano de Tlaxcala, y demás disposiciones legales aplicables, y con base en el Informe Individual de la Auditoría Practicada a la Cuenta Pública del Ente, emitido por el Órgano de Fiscalización Superior, este Congreso del Estado de Tlaxcala acuerda dictaminar la cuenta pública del ejercicio fiscal dos mil veintitrés, incluido en el presente dictamen en los siguientes términos:

| MUNICIPIO

| SENTIDO

|

| CONTLA DE JUAN CUAMATZI

| APROBADA

|

TERCERO. Se instruye al Órgano de Fiscalización Superior a dar seguimiento a las observaciones pendientes de solventar, por lo que el presente dictamen no modifica, solventa, limita o implica nulidad de dichas observaciones, las que continuarán subsistentes, conforme al Informe Individual, por lo que los servidores públicos del ente fiscalizable, estarán obligados a sujetarse a los procedimientos de responsabilidad administrativa y/o penales o cualquier otro que legalmente resulte procedente, tomándose en consideración lo establecido en el artículo 19 de la Constitución Política de los Estados Unidos Mexicanos.

CUARTO. El sentido del presente Dictamen se emite sin perjuicio de la competencia y facultades que en materia de fiscalización de recursos federales, establecen los artículos 47 y 50 de la Ley de Fiscalización y Rendición de Cuentas de la Federación y demás normatividad Federal aplicable a la Auditoría Superior de la Federación y autoridades fiscalizadoras locales; y de igual forma sin perjuicio de la observancia a los deberes previstos en el artículo 109 fracción III, párrafo segundo de la Constitución Política de los Estados Unidos Mexicanos, a cargo del Órgano de Fiscalización Superior y de los órganos internos de control, tomando como base las observaciones del Informe Individual.

QUINTO. Se instruye al Órgano Interno de Control del Municipio de Contla de Juan Cuamatzi, aplicar en el ámbito de su competencia la Ley General de Responsabilidades Administrativas, a efecto de llevar a cabo los procedimientos de responsabilidad administrativa en relación a las observaciones que no fueron solventadas y que sean remitidas por el Órgano de Fiscalización Superior.

SEXTO. Remítase copia del presente Dictamen al Órgano de Fiscalización Superior y al Municipio de Contla de Juan Cuamatzi, para su conocimiento y efectos legales a que haya lugar.

[...]"

61. En suma, los antecedentes descritos permiten advertir que el Congreso local aprobó la cuenta pública del municipio actor tomando como base el informe individual rendido por el órgano de fiscalización estatal que derivo, entre otros, de la fiscalización de recursos federales (Fondo de Aportaciones para el Fortalecimiento de los Municipios y Demarcaciones Territoriales del Distrito Federal) ministrados al municipio actor, respecto de los cuales llegó a advertir un probable daño en la hacienda pública, emitiendo observaciones que fueron parcialmente solventadas por el municipio actor.

VII.3. Control presupuestal de las aportaciones federales

62. Con las precisiones realizadas y en suplencia de la deficiencia de los argumentos del municipio actor, esta Primera Sala advierte que la actuación del Congreso local y su órgano de fiscalización estatal sí invaden la esfera de competencias trazada por la

Constitución Federal para el control legislativo del presupuesto, y que esta invasión competencial sí afecta el ámbito constitucional presupuestario del municipio actor, en tanto que la revisión y fiscalización de los recursos federales no fue realizada por el órgano técnico competente que dispone la Constitución Federal.

63. El municipio actor reclama la invalidez del procedimiento de fiscalización del cual fue objeto porque, en su opinión, fue realizado por una autoridad incompetente, lo cual derivó en (1) una afectación en su ámbito presupuestario; (2) una intromisión en la libre administración de su hacienda pública, y (3) en la interferencia y obstrucción del ejercicio de facultades de la Auditoría Superior de la Federación. Asimismo, el actor reclama que el Congreso local excedió sus facultades al revisar su cuenta pública con la instrucción de dar seguimiento de las observaciones pendientes de solventar y, en su caso, llevar a cabo los procedimientos de responsabilidad administrativa correspondientes.

64. Por su parte, el Congreso local argumenta la constitucionalidad de los actos reclamados en términos de lo previsto en el artículo 116, fracción II, párrafo sexto, de la Constitución Federal porque conforme a sus atribuciones creó el órgano de fiscalización estatal para la revisión y fiscalización de las cuentas públicas de sus municipios. Además, refiere que la impugnación sobre una presunta invasión de competencias derivada del acto reclamado corresponde a la Auditoría Superior de la Federación y no al municipio actor, el cual no resiente una afectación en su esfera de competencias.

65. Esta Primera Sala califica como fundados los planteamientos hechos valer por el municipio actor sobre la afectación a su ámbito presupuestario y la actuación en exceso de facultades del órgano legislativo local al revisar su cuenta pública, por las siguientes razones.

66. Conforme fue precisado en el parámetro de regularidad, la Constitución Federal delimita las esferas competenciales entre órganos legislativos para realizar el control presupuestal a nivel federal y local.

67. Por un lado, reconoce como facultad exclusiva de la Auditoría Superior de la Federación la fiscalización de los recursos federales que sean ejercidos por las entidades federativas y sus municipios, al tratarse del órgano técnico especializado del Congreso Federal, en términos del artículo 79, fracción I, párrafo segundo constitucional. Por otro lado, los artículos 115, fracción IV, párrafo penúltimo y 116, fracción II, párrafo sexto, de la Constitución Federal disponen que las legislaturas de los Estados revisarán y fiscalizarán las cuentas públicas de los municipios, con la atribución de contar con entidades estatales de fiscalización como órganos especializados con autonomía técnica y de gestión especializados.

68. En el caso, según se advierte de las constancias que obran en el expediente, el órgano de fiscalización estatal inició el procedimiento de fiscalización del municipio actor respecto de recursos federales, a saber, el Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUN) y el Fondo de Aportaciones para la Infraestructura Social Municipal (FISM), fuentes de financiamiento respecto de las cuales requirió diversas documentales al inicio de la auditoría.

69. Si bien es cierto que al rendir el informe individual de la cuenta pública del municipio actor, este órgano de fiscalización estatal excluyó de sus resultados los recursos que integran el FISM, también es cierto es que en ese informe reflejó los resultados de la fiscalización realizada respecto de los recursos federales que integran el FORTAMUN. La revisión de ese fondo se desprende desde la orden de auditoría de cumplimiento financiero y obra pública; las cédulas de resultados con observaciones y, en las respectivas solventaciones que entregó el municipio actor con la finalidad de combatir el probable daño en la hacienda pública advertido por el ente de fiscalización estatal.

70. En suma, los resultados obtenidos en las auditorías de obra pública y cumplimiento financiero del FORTAMUN se incorporaron por el órgano de fiscalización estatal en el punto "12. Estado de las solventaciones y recomendaciones", en el cual describió de manera global las observaciones solventadas y aquellas que no en materia de obra pública y cumplimiento financiero según se advierte en la siguiente imagen(35):

71. A partir de los datos descritos, el órgano de fiscalización estatal concluyó que el porcentaje de solventación de probable daño patrimonial del municipio fue del 46.67 por ciento del total de observaciones emitidas(36), por lo que determinó que el municipio actor realizó una gestión razonable en la aplicación de los recursos que le fueron asignados y los programas identificados en el contenido del propio informe. Determinación que enunció como la base técnica para el Congreso del Estado de Tlaxcala en pleno uso de sus facultades.

72. Al respecto, esta Primera Sala advierte que la actuación del Congreso local, al aprobar la fiscalización realizada por el órgano de fiscalización estatal, no es acorde con el mandato constitucional y distorsiona el ámbito de competencias constitucionales previsto en materia de control del presupuesto por el poder legislativo.

73. En primer lugar, de acuerdo con la primera premisa anunciada en el parámetro de regularidad, la facultad para auditar los recursos federales, como son aquellos que integran el "Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal" y el "Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal", es exclusiva de la Auditoría Superior de la Federación por tratarse de recursos sujetos al régimen del Sistema Nacional de Coordinación Fiscal.

74. Conforme fue descrito en la controversia constitucional 288/2023(37), esta facultad exclusiva de la Auditoría Superior de la Federación tuvo origen en las reformas constitucionales en materia de combate a la corrupción.

75. El decreto publicado en el Diario Oficial de la Federación el veintisiete de mayo de dos mil quince modificó los artículos 74, fracciones I y V, 79 de la Constitución Política para incorporar diversas reglas respecto a la fiscalización de la Cuenta Pública por parte de la Auditoría Superior de la Federación.

76. Según se advierte del dictamen de la Cámara de Diputados, el motivo de la reforma fue hacer explícito que las aportaciones federales exclusivamente pueden ser auditadas por la Cámara de Diputados a través de la Auditoría Superior de la Federación, en tanto que las participaciones podrían ser auditadas, si existiera un convenio relativo, en coordinación con las entidades locales de fiscalización.

77. Por lo que, con posterioridad se emitió la nueva Ley de Fiscalización y Rendición de Cuentas de la Federación y una reforma al artículo 49 de la Ley de Coordinación Fiscal, para reconocer la importancia de que la Auditoría Superior de la Federación haga valer la facultad exclusiva que le otorga la Constitución Federal respecto de la fiscalización de todos los recursos públicos federales.

78. En segundo lugar, acorde con la segunda premisa anunciada, los artículos 115, fracción IV, párrafo penúltimo, y 116, fracción II, párrafo sexto, de la Constitución Federal facultan a las legislaturas estatales para la revisión de las cuentas públicas con la finalidad de revelar el estado de las finanzas públicas del municipio, a través de sus órganos estatales de fiscalización y únicamente respecto de los recursos que integran la hacienda municipal, mencionados en el referido artículo 115, fracción IV, de la Constitución Federal, es decir, los rendimientos de los bienes que les pertenezcan y las contribuciones y otros ingresos que las legislaturas establezcan a su favor.

79. En la controversia constitucional 4/98(38), este Alto Tribunal precisó que las aportaciones federales, a diferencia de las participaciones, no forman parte de la hacienda municipal que integra el régimen de libre administración hacendaria, ya que constituyen recursos federales que tienen una regulación propia conforme al Presupuesto de Egresos de la Federación y de la Ley de Coordinación Fiscal, por lo que los municipios no tienen libre disposición de los recursos correspondientes(39). Las cuales son objeto de fiscalización por la Auditoría Superior de la Federación como parte del gasto federalizado.

80. Bajo esas consideraciones, es claro que la fiscalización de los recursos federales ejercidos por el municipio actor en el "Fondo de Aportaciones para el Fortalecimiento de los Municipios (FORTAMUN)", corresponde a la Auditoría Superior de la Federación, ya que se trata de recursos públicos federales que no forman parte de la hacienda municipal y, por ende, no pueden ser objeto de una fiscalización por el órgano de fiscalización estatal. De ahí que, no le correspondía al Congreso local evaluar su cumplimiento.

81. Aunque el acto reclamado es el decreto por el que se aprobó el informe individual de la cuenta pública municipal, acto que pareciera estar dentro de los límites de actuación de la autoridad legislativa, no debe perderse de vista que la revisión y fiscalización de la cuenta pública rendida por el ente fiscalizador local, se refirió también a recursos federales que no forman parte de la hacienda municipal.

82. En consecuencia, esta Primera Sala advierte que la aprobación de la cuenta pública del municipio actor correspondiente al ejercicio fiscal de dos mil veintitrés por parte del Congreso local, efectuada con base en el informe del órgano de fiscalización estatal, se realizó en contravención de los artículos 74, fracción IV, y 79, fracción I, ambos de la Constitución Federal, ya que el Congreso local convalidó la fiscalización de recursos federales realizada por el órgano de fiscalización local.

83. El hecho de que el órgano de fiscalización estatal sólo apoye al Congreso local en la revisión de las cuentas públicas, no exime al Congreso del Estado de acatar lo dispuesto en los artículos 115, fracción IV, párrafo penúltimo, y 116, fracción II, párrafo sexto, de la Constitución Federal, esto es, que los actos que emite en ejercicio de esa facultad fiscalizadora se limiten a recursos que comprenden la hacienda municipal.

84. Por lo que, contrario a lo señalado por el Congreso local, esta Primera Sala advierte que el acto reclamado constituye un exceso en las facultades del Congreso local para revisar y fiscalizar las cuentas públicas municipales, ya que no atendió a los límites indicados en los artículos 115, fracción IV, párrafo penúltimo, y 116, fracción II, párrafo sexto, de la Constitución Federal.

85. Aunado a lo anterior, esta Primera Sala también advierte que el Congreso local excedió las facultades con las que cuenta para revisar la cuenta pública del municipio actor al instruir al órgano de fiscalización estatal dar seguimiento a las observaciones pendientes de solventar y al órgano interno de control del municipio actor para llevar a cabo los procedimientos de responsabilidad administrativa en relación con las observaciones no solventadas.

86. De acuerdo con la configuración normativa del sistema de rendición de cuentas para el Estado de Tlaxcala, corresponde al Órgano de Fiscalización Superior de esa entidad investigar los actos u omisiones que impliquen la presunta comisión de faltas administrativas y promover las responsabilidades administrativas ante el Tribunal Administrativo de la entidad o el Órgano Interno de Control que corresponda para la imposición de las sanciones a los servidores públicos de los entes fiscalizables y a los particulares(40).

87. Por ende, si en el decreto impugnado el Congreso local no sólo se pronunció respecto a la "calificación" de la cuenta pública, sino que además instruyó en los puntos tercero y quinto el posible inicio de algún procedimiento y la determinación de responsabilidades, es claro que su actuación excede de sus facultades. Pues se reitera que la instauración de dichos procedimientos corresponde al órgano de fiscalización estatal y su posible sanción al órgano interno de control o el Tribunal de Justicia Administrativa de esa entidad.

88. Por lo anterior, se consideran fundados los argumentos que hace valer el municipio actor, pues la legislatura local no puede someter al municipio a la fiscalización de las aportaciones federales que recibió, en tanto que estos recursos no forman parte de su hacienda municipal y no integran su régimen de libre administración hacendaria, por lo que tampoco pueden ser objeto del control presupuestal local; además, ya que el acto reclamado en sí mismo transgrede la competencia del Congreso local para la revisión de la cuenta pública municipal prevista por la Constitución Federal.

89. En consecuencia, procede declarar la invalidez del acuerdo impugnado.

90. Bajo consideraciones similares esta Primera Sala resolvió las controversias constitucionales 288/2023(41) y 27/2021(42).

VIII. EFECTOS

91. El artículo 73, en relación con los artículos 41, 43, 44 y 45 de la Ley Reglamentaria, señala que las sentencias deben contener los alcances y efectos de estas, así como fijar con precisión los órganos obligados a cumplirla, las normas generales respecto de las cuales opere y todos aquellos elementos necesarios para su plena eficacia en el ámbito que corresponda. Además, se debe fijar la fecha a partir de la cual la sentencia producirá sus efectos.

92. Declaratoria de invalidez. Se declara la invalidez del Acuerdo por el que se aprobó la cuenta pública del municipio de Contla de Juan Cuamatzi del Estado de Tlaxcala, correspondiente al ejercicio fiscal de dos mil veintitrés, publicado en el periódico oficial de esa entidad federativa el catorce de agosto de dos mil veinticuatro.

93. En caso de que el Congreso del Estado de Tlaxcala emita un nuevo decreto en relación con la cuenta pública del municipio de Contla de Juan Cuamatzi correspondiente al ejercicio fiscal dos mil veintitrés, este deberá atender a lo expuesto en la presente controversia constitucional, en el entendido de que quedan expeditas las facultades del Órgano de Fiscalización Superior del Estado de Tlaxcala para que realice las investigaciones correspondientes y promueva las acciones que estime procedentes.

94. La presente declaratoria de invalidez surtirá sus efectos a partir de la notificación de sus puntos resolutivos al Congreso del Estado de Tlaxcala.

IX. DECISIÓN

95. Por lo antes expuesto, esta Primera Sala de la Suprema Corte de Justicia de la Nación resuelve:

PRIMERO. Es procedente y fundada la presente controversia constitucional.

SEGUNDO. Se declara la invalidez del acuerdo impugnado.

TERCERO. Publíquese esta sentencia en el Diario Oficial de la Federación, en el Semanario Judicial de la Federación y en el Periódico Oficial del Estado Tlaxcala.

Notifíquese, conforme a derecho corresponda, y en su oportunidad archívese el asunto como concluido.

Así lo resolvió la Primera Sala de la Suprema Corte de Justicia de la Nación, por unanimidad de cinco votos de las señoras Ministras y los señores Ministros Jorge Mario Pardo Rebolledo, Juan Luis González Alcántara Carrancá (Ponente), Ana Margarita Ríos Farjat, Alfredo Gutiérrez Ortiz Mena y Presidenta Loretta Ortiz Ahlf.

Firman la Ministra Presidenta de la Primera Sala y el Ministro Ponente, con el Secretario de Acuerdos, que autoriza y da fe.

Presidenta de la Primera Sala, Ministra Loretta Ortiz Ahlf.- Firmado electrónicamente.- Ponente, Ministro Juan Luis González Alcántara Carrancá.- Firmado electrónicamente.- Secretario de Acuerdos de la Primera Sala, Mtro. Raúl Mendiola Pizaña.- Rúbrica.

EL MAESTRO EDUARDO ARANDA MARTÍNEZ, SECRETARIO DE LA SECCIÓN DE TRÁMITE DE CONTROVERSIAS CONSTITUCIONALES Y DE ACCIONES DE INCONSTITUCIONALIDAD DE LA SUBSECRETARÍA GENERAL DE ACUERDOS DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN: CERTIFICA: Que la presente copia fotostática constante de veintitrés fojas útiles en las que se cuenta esta certificación, concuerda fiel y exactamente con el original firmado electrónicamente de la sentencia emitida en la controversia constitucional 253/2024, promovida por el Municipio de Contla de Juan Cuamatzi, Estado de Tlaxcala, dictada por la Primera Sala de la Suprema Corte de Justicia de la Nación en su sesión de nueve de abril de dos mil veinticinco. Se certifica con la finalidad de que se publique en el Diario Oficial de la Federación.- Ciudad de México, a veintiséis de junio de dos mil veinticinco.- Rúbrica.

1 Artículo 105.- La Suprema Corte de Justicia de la Nación conocerá, en los términos que señale la ley reglamentaria, de los asuntos siguientes:

I.- De las controversias constitucionales que, sobre la constitucionalidad de las normas generales, actos u omisiones, con excepción de las que se refieran a la materia electoral, se susciten entre: [...] i).- Un Estado y uno de sus Municipios; [...]

2 Artículo 1o. La Suprema Corte de Justicia de la Nación conocerá y resolverá con base en las disposiciones del presente Título, las controversias constitucionales en las que se hagan valer violaciones a la Constitución Política de los Estados Unidos Mexicanos, así como las acciones de inconstitucionalidad a que se refieren las fracciones I y II del artículo 105 de la Constitución Política de los Estados Unidos Mexicanos. A falta de disposición expresa, se estará a las prevenciones del Código Federal de Procedimientos Civiles.

3 Artículo 11. El Pleno de la Suprema Corte de Justicia de la Nación velará en todo momento por la autonomía de los órganos del Poder Judicial de la Federación y por la independencia de sus integrantes, y tendrá las siguientes atribuciones: [...] VIII. Remitir para su resolución los asuntos de su competencia a las Salas a través de los acuerdos generales que emita. Si alguna de las Salas estima que el asunto remitido debe ser resuelto por la Suprema Corte de Justicia de la Nación funcionando en Pleno, lo hará del conocimiento de este último para que determine lo que corresponda; [...]

Aplicable en términos del transitorio tercero de la Ley Orgánica del Poder Judicial de la Federación publicada el veinte de diciembre de dos mil veinticuatro en el Diario Oficial de la Federación.

4 SEGUNDO. El Tribunal Pleno de la Suprema Corte de Justicia de la Nación conservará para su resolución:

I. Las controversias constitucionales, salvo en las que deba sobreseerse y aquéllas en las que no se impugnen normas de carácter general, así como los recursos interpuestos en éstas en los que sea necesaria su intervención. [...]

5 ARTICULO 41. Las sentencias deberán contener:

I. La fijación breve y precisa de las normas generales, actos u omisiones objeto de la controversia y, en su caso, la apreciación de las pruebas conducentes a tenerlos o no por demostrados; [...]

6 Periódico Oficial del Estado de Tlaxcala, número treinta y tres, primera sección, catorce de agosto de dos mil veinticuatro, páginas 3 a 4. Visible en la siguiente liga: https://publicaciones.tlaxcala.gob.mx/indices/Peri33-11a2024.pdf

7 ARTICULO 21. El plazo para la interposición de la demanda será:

I. Tratándose de actos u omisiones, de treinta días contados a partir del día siguiente al en que conforme a la ley del propio acto surta efectos la notificación de la resolución o acuerdo que se reclame; al en que se haya tenido conocimiento de ellos o de su ejecución; o al en que el actor se ostente sabedor de los mismos;

II. Tratándose de normas generales, de treinta días contados a partir del día siguiente a la fecha de su publicación, o del día siguiente al en que se produzca el primer acto de aplicación de la norma que dé lugar a la controversia, y [...]

8 Se descuentan del cómputo los días diecisiete, dieciocho, veinticuatro, veinticinco, veintinueve y treinta y uno de agosto; uno, tres, cuatro, cinco, seis, siete, ocho, nueve, diez, once, doce, trece, catorce, quince, dieciséis, veintiuno, veintidós, veintiocho y veintinueve de septiembre, y uno, cinco y seis de octubre, por corresponder a los días sábados, domingos e inhábiles conforme a lo dispuesto por el artículo 143 de la Ley Orgánica del Poder Judicial de la Federación y los acuerdos del Pleno de esta Suprema Corte de Justicia de la Nación de fechas diecinueve de noviembre de dos mil trece, tres, nueve y doce de septiembre de dos mil veinticuatro.

9 ARTICULO 10. Tendrán el carácter de parte en las controversias constitucionales: I. Como actor, la entidad, poder u órgano que promueva la controversia; [...]

10 ARTICULO 11. El actor, el demandado y, en su caso, el tercero interesado deberán comparecer a juicio por conducto de los funcionarios que, en términos de las normas que los rigen, estén facultados para representarlos. En todo caso, se presumirá que quien comparezca a juicio goza de la representación legal y cuenta con la capacidad para hacerlo, salvo prueba en contrario.

11 Artículo 4. Para los efectos de la presente Ley se entiende por: [...]

XII. Síndico: Al integrante del Ayuntamiento a quien se le asigna la representación legal del Municipio y la vigilancia de los recursos municipales; [...]

Artículo 42. Las obligaciones y facultades del Síndico son: [...]

III. Representar al Ayuntamiento en los procedimientos jurisdiccionales y administrativos; [...]

12 Artículo 10. Tendrán el carácter de parte en las controversias constitucionales: [...] II. Como demandada o demandado, la entidad, poder u órgano que hubiere emitido y promulgado la norma general, pronunciado el acto o incurrido en la omisión que sea objeto de la controversia;

Artículo 11. El actor, el demandado y, en su caso, el tercero interesado deberán comparecer a juicio por conducto de los funcionarios que, en términos de las normas que los rigen, estén facultados para representarlos. En todo caso, se presumirá que quien comparezca a juicio goza de la representación legal y cuenta con la capacidad para hacerlo, salvo prueba en contrario.

13 Artículo 31.- El Poder Legislativo del Estado se deposita en una Asamblea que se denomina "Congreso del Estado de Tlaxcala". [...] La representación del Congreso recae en el presidente de la Mesa Directiva.

14 Artículo 48. Son atribuciones del Presidente de la Mesa Directiva, las siguientes: I. Representar legalmente al Congreso del Estado; [...]

15 Véase la tesis jurisprudencial número P./J. 42/2015 (10a.) del Pleno de este Alto Tribunal de rubro: CONTROVERSIA CONSTITUCIONAL. LAS VIOLACIONES SUSCEPTIBLES DE ANALIZARSE EN EL FONDO SON LAS RELACIONADAS CON EL PRINCIPIO DE DIVISIÓN DE PODERES O CON LA CLÁUSULA FEDERAL, SOBRE LA BASE DE UN CONCEPTO DE AFECTACIÓN AMPLIO. Disponible para consulta en: Gaceta del Semanario Judicial de la Federación, Décima Época, Libro 25, tomo I, página 33. Diciembre de 2015. Registro digital: 2010668.

16 Recurso de reclamación 250/2023-CA, derivado de la controversia constitucional 288/2023, resuelto en sesión del veintitrés de agosto de dos mil veintitrés, por mayoría de tres votos de la Ministra y los Ministros Arturo Zaldívar Lelo de Larrea, Juan Luis González Alcántara Carrancá y Ana Margarita Ríos Farjat. En contra del emitido por el Ministro Presidente Jorge Mario Pardo Rebolledo. Ausente el Ministro Alfredo Gutiérrez Ortiz Mena.

17 Sirve de apoyo a lo anterior la tesis jurisprudencial número P./J. 92/99 del Pleno de este Alto Tribunal de rubro: CONTROVERSIA CONSTITUCIONAL. SI SE HACE VALER UNA CAUSAL DE IMPROCEDENCIA QUE INVOLUCRA EL ESTUDIO DE FONDO, DEBERÁ DESESTIMARSE. Disponible para consulta en: Semanario Judicial de la Federación y su Gaceta, Novena Época, tomo X, página 710. Septiembre de 1999. Registro digital: 193266.

18 Controversia constitucional 288/2023, resuelta en sesión del veintidós de enero de dos mil veinticinco, por unanimidad de cinco votos de las señoras Ministras y los señores Ministros Jorge Mario Pardo Rebolledo (Ponente), Juan Luis González Alcántara Carrancá, Ana Margarita Ríos Farjat, quien está con el sentido, pero se separa de los párrafos noventa y cinco al ciento cincuenta y seis, Alfredo Gutiérrez Ortiz Mena y Presidenta Loretta Ortiz Ahlf, quien se reserva su derecho a formular voto concurrente.

19 Controversia constitucional 27/2021, resuelta por unanimidad de cuatro votos en la sesión del once de mayo de dos mil veintidós por los Ministros Alberto Pérez Dayán, Loretta Ortiz Ahlf, Javier Laynez Potisek y Presidenta Yasmín Esquivel Mossa. Ausente el Ministro Luis María Aguilar Morales.

20 Artículo 74.- Son facultades exclusivas de la Cámara de Diputados: [...]

VI.- Revisar la Cuenta Pública del año anterior, con el objeto de evaluar los resultados de la gestión financiera, comprobar si se ha ajustado a los criterios señalados por el Presupuesto y verificar el cumplimiento de los objetivos contenidos en los programas.

La revisión de la Cuenta Pública la realizará la Cámara de Diputados a través de la Auditoría Superior de la Federación. Si del examen que ésta realice aparecieran discrepancias entre las cantidades correspondientes a los ingresos o a los egresos, con relación a los conceptos y las partidas respectivas o no existiera exactitud o justificación en los ingresos obtenidos o en los gastos realizados, se determinarán las responsabilidades de acuerdo con la Ley. En el caso de la revisión sobre el cumplimiento de los objetivos de los programas, dicha autoridad sólo podrá emitir las recomendaciones para la mejora en el desempeño de los mismos, en los términos de la Ley.

La Cuenta Pública del ejercicio fiscal correspondiente deberá ser presentada a la Cámara de Diputados a más tardar el 30 de abril del año siguiente. Sólo se podrá ampliar el plazo de presentación en los términos de la fracción IV, último párrafo, de este artículo; la prórroga no deberá exceder de 30 días naturales y, en tal supuesto, la Auditoria [sic] Superior de la Federación contará con el mismo tiempo adicional para la presentación del Informe General Ejecutivo del resultado de la Fiscalización Superior de la Cuenta Pública.

La Cámara concluirá la revisión de la Cuenta Pública a más tardar el 31 de octubre del año siguiente al de su presentación, con base en el análisis de su contenido y en las conclusiones técnicas del Informe General Ejecutivo del resultado de la Fiscalización Superior, a que se refiere el artículo 79 de esta Constitución, sin menoscabo de que el trámite de las observaciones, recomendaciones y acciones promovidas por la Auditoría Superior de la Federación, seguirá su curso en términos de lo dispuesto en dicho artículo.

La Cámara de Diputados evaluará el desempeño de la Auditoría Superior de la Federación y al efecto le podrá requerir que le informe sobre la evolución de sus trabajos de fiscalización; [...]

21 Artículo 79.- La Auditoría Superior de la Federación de la Cámara de Diputados, tendrá autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que disponga la ley.

[...]

La Auditoría Superior de la Federación tendrá a su cargo:

I. Fiscalizar en forma posterior los ingresos, egresos y deuda; las garantías que, en su caso, otorgue el Gobierno Federal respecto a empréstitos de los Estados y Municipios; el manejo, la custodia y la aplicación de fondos y recursos de los Poderes de la Unión y de los entes públicos federales, así como realizar auditorías sobre el desempeño en el cumplimiento de los objetivos contenidos en los programas federales, a través de los informes que se rendirán en los términos que disponga la Ley.

También fiscalizará directamente los recursos federales que administren o ejerzan las entidades federativas, los municipios y las demarcaciones territoriales de la Ciudad de México. En los términos que establezca la ley fiscalizará, en coordinación con las entidades locales de fiscalización o de manera directa, las participaciones federales. En el caso de los Estados y los Municipios cuyos empréstitos cuenten con la garantía de la Federación, fiscalizará el destino y ejercicio de los recursos correspondientes que hayan realizado los gobiernos locales. Asimismo, fiscalizará los recursos federales que se destinen y se ejerzan por cualquier entidad, persona física o moral, pública o privada, y los transferidos a fideicomisos, fondos y mandatos, públicos o privados, o cualquier otra figura jurídica, de conformidad con los procedimientos establecidos en las leyes y sin perjuicio de la competencia de otras autoridades y de los derechos de los usuarios del sistema financiero. [...]

22 Artículo 115.- Los estados adoptarán, para su régimen interior, la forma de gobierno republicano, representativo, democrático, laico y popular, teniendo como base de su división territorial y de su organización política y administrativa, el municipio libre, conforme a las bases siguientes: [...]

IV.- Los municipios administrarán libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor, y en todo caso: [...]

Las legislaturas de los Estados aprobarán las leyes de ingresos de los municipios, revisarán y fiscalizarán sus cuentas públicas. Los presupuestos de egresos serán aprobados por los ayuntamientos con base en sus ingresos disponibles, y deberán incluir en los mismos, los tabuladores desglosados de las remuneraciones que perciban los servidores públicos municipales, sujetándose a lo dispuesto en el artículo 127 de esta Constitución. [...]

23 Artículo 116.- El poder público de los estados se dividirá, para su ejercicio, en Ejecutivo, Legislativo y Judicial, y no podrán reunirse dos o más de estos poderes en una sola persona o corporación, ni depositarse el legislativo en un solo individuo. [...]

II.- El número de representantes en las legislaturas de los Estados será proporcional al de habitantes de cada uno; pero, en todo caso, no podrá ser menor de siete diputados en los Estados cuya población no llegue a 400 mil habitantes; de nueve, en aquellos cuya población exceda de este número y no llegue a 800 mil habitantes, y de 11 en los Estados cuya población sea superior a esta última cifra. [...]

Las legislaturas de los estados contarán con entidades estatales de fiscalización, las cuales serán órganos con autonomía técnica y de gestión en el ejercicio de sus atribuciones y para decidir sobre su organización interna, funcionamiento y resoluciones, en los términos que dispongan sus leyes. La función de fiscalización se desarrollará conforme a los principios de legalidad, imparcialidad y confiabilidad. Asimismo, deberán fiscalizar las acciones de Estados y Municipios en materia de fondos, recursos locales y deuda pública. Los informes de auditoría de las entidades estatales de fiscalización tendrán carácter público. [...]

24 Artículo 17.- Para la fiscalización de la Cuenta Pública, la Auditoría Superior de la Federación tendrá las atribuciones siguientes: [...]

XII. Fiscalizar los recursos públicos federales que la Federación haya otorgado a entidades federativas, municipios y alcaldías de la Ciudad de México, fideicomisos, fondos, mandatos o, cualquier otra figura análoga, personas físicas o morales, públicas o privadas, cualesquiera que sean sus fines y destino, así como verificar su aplicación al objeto autorizado;

25 Artículo 47.- La Auditoría Superior de la Federación fiscalizará, conforme al programa anual de auditoría que deberá aprobar y publicar en el Diario Oficial de la Federación, directamente los recursos federales que administren o ejerzan las entidades federativas, los municipios y las alcaldías de la Ciudad de México; asimismo, fiscalizará directamente los recursos federales que se destinen y se ejerzan por cualquier entidad, persona física o moral, pública o privada, y los transferidos a fideicomisos, mandatos, fondos o cualquier otra figura jurídica, sin perjuicio de la competencia de otras autoridades y de los derechos de los usuarios del sistema financiero.

La Auditoría Superior de la Federación revisará el origen de los recursos con los que se pagan los sueldos y salarios del personal que preste o desempeñe un servicio personal subordinado en dichos órdenes de gobierno, para determinar si fueron cubiertos con recursos federales o locales, en términos de lo dispuesto en el artículo 3-B de la Ley de Coordinación Fiscal y las disposiciones aplicables. Para tal efecto la Auditoría Superior de la Federación determinará en su programa anual de auditorías la muestra a fiscalizar para el año correspondiente.

26 Artículo 25.- Con independencia de lo establecido en los capítulos I a IV de esta Ley, respecto de la participación de los Estados, Municipios y el Distrito Federal en la recaudación federal participable, se establecen las aportaciones federales, como recursos que la Federación transfiere a las haciendas públicas de los Estados, Distrito Federal, y en su caso, de los Municipios, condicionando su gasto a la consecución y cumplimiento de los objetivos que para cada tipo de aportación establece esta Ley, para los Fondos siguientes: [...]

III.- Fondo de Aportaciones para la Infraestructura Social;

IV.- Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal; [...]