RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de conexiones de acero al carbón para soldar a tope originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE CONEXIONES DE ACERO AL CARBÓN PARA SOLDAR A TOPE ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo EC 18-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 4 de agosto de 2004, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución final de la investigación antidumping sobre las importaciones de conexiones de acero al carbón para soldar a tope, en diámetros en el rango de 1/2 a 16 pulgadas, incluyendo ambas, mercancía actualmente clasificada en la fracción arancelaria 7307.93.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, originarias de la República Popular China, independientemente del país de procedencia", en adelante Resolución final de la investigación antidumping, mediante la cual la Secretaría impuso una cuota compensatoria definitiva de 81.04% sobre el valor en aduana de la mercancía, a las importaciones de conexiones de acero al carbón para soldar a tope, originarias de la República Popular China, en adelante China.

B. Revisión de la cuota compensatoria

2. El 7 de noviembre de 2006, se publicó en el DOF la "Resolución final de la Revisión de cuota compensatoria definitiva sobre las importaciones de conexiones de acero al carbón para soldar a tope, en diámetros en el rango de 1/2 a 16 pulgadas, incluyendo ambas, mercancía clasificada en la fracción arancelaria 7307.93.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, originarias de la República Popular China, independientemente del país de procedencia", mediante la cual la Secretaría determinó modificar la cuota compensatoria a que se refiere el punto inmediato anterior de la presente Resolución, de 81.04% sobre el valor en aduana de la mercancía a 2.07 dólares de los Estados Unidos de América, en adelante dólares, por kilogramo.

C. Exámenes de vigencia previos

3. El 2 de febrero de 2011, se publicó en el DOF la "Resolución final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de conexiones de acero al carbón para soldar a tope, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía se clasifica en la fracción arancelaria 7307.93.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", mediante la cual la Secretaría determinó modificar la cuota compensatoria a que se refiere el punto inmediato anterior de la presente Resolución, de 2.07 a 1.05 dólares por kilogramo, y prorrogarla por cinco años más, contados a partir del 5 de agosto de 2009.

4. El 2 de julio de 2015, se publicó en el DOF la "Resolución Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de conexiones de acero al carbón para soldar a tope, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 7307.93.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", mediante la cual la Secretaría determinó prorrogar por cinco años más la vigencia de la cuota compensatoria a que se refiere el punto inmediato anterior de la presente Resolución, contados a partir del 5 de agosto de 2014.

5. El 19 de agosto de 2020, se publicó en el DOF la "Resolución Final del Procedimiento Administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de conexiones de acero al carbón para soldar a tope originarias de la República Popular China, independientemente del país de procedencia", mediante la cual la Secretaría determinó prorrogar por cinco años más, la vigencia de la cuota compensatoria a que se refieren los puntos 3 y 4 de la presente Resolución, contados a partir del 5 de agosto de 2019.

D. Aviso sobre la vigencia de cuotas compensatorias

6. El 14 de septiembre de 2023, se publicó en el DOF el "Aviso sobre la vigencia de cuotas compensatorias", mediante el cual se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen de vigencia. El listado incluyó a las conexiones de acero al carbón para soldar a tope objeto del presente procedimiento y señaló como último día de vigencia de la cuota compensatoria el 5 de agosto de 2024.

E. Manifestación de interés

7. El 24 de junio de 2024, Tubos de Acero de México, S.A., en adelante TAMSA, manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de conexiones de acero al carbón para soldar a tope originarias de China.

F. Resolución de inicio del examen de vigencia de la cuota compensatoria

8. El 2 de agosto de 2024, se publicó en el DOF la "Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de conexiones de acero al carbón para soldar a tope originarias de la República Popular China, independientemente del país de procedencia", en adelante Resolución de Inicio, mediante la cual la cual se fijó como periodo de examen el comprendido del 1 de julio de 2023 al 30 de junio de 2024, y como periodo de análisis el comprendido del 1 de julio de 2019 al 30 de junio de 2024.

G. Producto objeto de examen

1. Descripción del producto

9. El producto objeto de examen son las conexiones de acero al carbón para soldar a tope con diámetros exteriores en el rango de ½ a 16 pulgadas, incluidas ambas. Comprende codos, tees, reducciones y tapas (elbows, tees, reducers y caps, en inglés respectivamente). Se conocen también como accesorios de acero al carbón para soldar a tope, o por su nombre en inglés fittings.

2. Características

10. Las conexiones de acero al carbón para soldar a tope pueden presentar tratamiento térmico, biselado, granallado, estampado o pintura, incluso carecer de estos terminados. Se pueden fabricar sin norma alguna, o bien, bajo diversas normas internacionales que establecen, además de las características físicas y técnicas, el máximo de carbono, fósforo, azufre, manganeso, silicio y cromo que deben contener estas mercancías.

11. Las propiedades de las conexiones de acero al carbón para soldar a tope, tales como la ductilidad, resistencia al impacto y cargas estáticas o dinámicas, así como la durabilidad, entre otras, se definen en función del uso final de las conexiones.

3. Tratamiento arancelario

12. De acuerdo con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo NICO 2022, publicados en el DOF, el 7 de junio y el 22 de agosto de 2022, respectivamente, la descripción de la fracción arancelaria por la que se clasifica el producto objeto de examen es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 73 | Manufacturas de fundición, hierro o acero |

| Partida 7307 | Accesorios de tubería (por ejemplo: empalmes (racores), codos, manguitos), de fundición, hierro o acero. |

| | - Los demás: |

| Subpartida 7307.93 | -- Accesorios para soldar a tope. |

| Fracción 7307.93.01 | Accesorios para soldar a tope. |

| NICO 01 | Conexiones del tipo curvas; codos; conexiones "T"; conexiones "T" reducidas y reducciones, en diámetros hasta 406.4mm bajo la norma ASTM A234, en grado de acero sin alear. |

| NICO 99 | Los demás. |

Fuente: Decreto LIGIE 2022 y Acuerdo NICO 2022.

13. La unidad de medida utilizada para las conexiones de acero al carbón para soldar a tope en la TIGIE es el kilogramo, aunque normalmente las operaciones comerciales se realizan por piezas.

14. De acuerdo con el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", publicado en el DOF el 22 de abril de 2024, las importaciones que ingresan por la fracción arancelaria 7307.93.01 de la TIGIE, están sujetas a un arancel de 25%, a partir del 23 de abril de 2024, con una vigencia de dos años. La importación de mercancías originarias de los países con los que México tiene celebrado un tratado en materia comercial, de cubrir los requisitos establecidos en los mismos, se realizará bajo el trato arancelario preferencial de mercancías originarias previsto en el instrumento internacional que corresponda.

4. Proceso productivo

15. Los insumos principales para fabricar el producto objeto de examen son la tubería de acero al carbón sin costura con la que se producen los codos, tees y las reducciones, así como la placa en hoja con la que se fabrican las tapas. Otras materias primas son energía eléctrica, gas natural, pinturas y barnices.

16. El proceso para fabricar las conexiones de acero al carbón para soldar a tope básicamente es el mismo en todo el mundo. Inicia con el corte de la tubería de acero y de la placa en hoja, en tramos y círculos, respectivamente, en tamaños apropiados, de acuerdo con el tipo de conexión a fabricar y su dimensión. El proceso para producir cada conexión es el siguiente:

a. Codos: los tramos de tubería pasan sobre un mandril que proporciona la forma de codo por medio de fuerza y calor. Para ello, se utilizan prensas hidráulicas automáticas y hornos de gas natural a temperatura controlada con una precisión de +/- 3 grados centígrados.

b. Tees: del tramo del tubo se forma el tercer ramal mediante extrusión. Se requiere calor y fuerza en prensas automáticas de doble acción para efectuar este proceso.

c. Reducciones: los tramos de tubería se precalientan, luego se introducen en un molde donde, mediante una prensa automática, se forma la parte reducida. Al producto obtenido se aplica un tratamiento térmico para eliminarle los esfuerzos de la forja.

d. Tapas: mediante dados y balas se proporciona la forma de tapa al círculo de placa en hoja. El proceso se realiza en frío o caliente. Las piezas se someten a tratamiento térmico para su normalización.

17. Mediante máquinas granalladoras y de terminado automáticas, los codos, tees y las reducciones se limpian y sus extremos se biselan. Las tapas se biselan en tornos.

5. Normas

18. Las conexiones de acero al carbón para soldar a tope se fabrican normalmente conforme a las especificaciones emitidas por la Sociedad Americana para Pruebas y Materiales ASTM, por las siglas en inglés de American Society for Testing and Materials: ASTM A234/A234M-00 "Especificación estándar para accesorios de tuberías de acero al carbón forjado y acero aleado para servicio a temperatura moderada y alta", en inglés "Standard Specification for Piping Fittings of Wrought Carbon Steel and Alloy Steel for Moderate and High Temperature Service", actualizada al 15 de mayo de 2024.

19. También pueden fabricarse conforme a las normas emitidas por el Instituto Americano de Estándares Nacionales y la Sociedad Americana de Ingenieros Mecánicos, ANSI y ASME, por las siglas en inglés de American National Standards Institute y American Society of Mechanical Engineers, respectivamente: ANSI / ASME (B16.9-2001 "Accesorios de soldadura a tope de acero forjado fabricados en fábrica", en inglés "Factory Made Wrought Steel Buttwelding Fittings" y B16.28-1994 "Codos y retornos de radio corto para soldadura a tope de acero forjado", en inglés "Wrought Steel Buttwelding Short Radius Elbows And Returns").

6. Usos y funciones

20. La función principal de los codos, tees y las reducciones es conectar los extremos de dos o más tubos para cambiar la dirección, hacer una ramificación y reducir o aumentar el diámetro de la línea de tubería, entre otros. La función de las tapas es cerrar la línea de tubería o el final de un recipiente mecánico o hidráulico.

21. Se utilizan principalmente en líneas de tubería para la conducción de fluidos (agua, vapor, petroquímicos y gas, principalmente) en diversos sistemas, por ejemplo, industriales, de calefacción, plomería, aire acondicionado e irrigación. Suelen utilizarse también como insumos para fabricar calderas o equipos de intercambio de calor, o bien, para conectar las líneas de tubería a algún aparato o maquinaria.

H. Convocatoria y notificaciones

22. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto objeto de examen, así como a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

23. El 2 de agosto de 2024, la Secretaría notificó el inicio del procedimiento de examen de vigencia a la productora nacional de la que tuvo conocimiento, así como al Gobierno de China. El plazo venció el 11 de septiembre de 2024.

I. Parte interesada compareciente

24. La única parte interesada que compareció en tiempo y forma al procedimiento es la siguiente:

1. Productora nacional

Tubos de Acero de México, S.A.

Comercio y Administración No. 16

Col. Copilco Universidad

C.P. 04360, Ciudad de México

J. Primer periodo de ofrecimiento de pruebas

1. Prórroga

25. A solicitud de TAMSA, la Secretaría otorgó una prórroga de tres días hábiles para que presentara su respuesta al formulario de examen de vigencia, así como los argumentos y las pruebas que a su derecho conviniera. El plazo venció el 17 de septiembre de 2024.

26. El 17 de septiembre de 2024, TAMSA presentó su respuesta al formulario de examen de vigencia, así como los argumentos y las pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

K. Réplicas

27. Debido a que no comparecieron contrapartes de la productora nacional, no hubo lugar a la presentación de réplicas.

L. Requerimientos de información

1. Prórroga

28. A solicitud de TAMSA, la Secretaría otorgó una prórroga de tres días hábiles para que proporcionara su respuesta al requerimiento de información formulado el 30 de septiembre de 2024. El plazo venció el 18 de octubre de 2024.

2. Partes

a. Productora nacional

29. El 18 de octubre de 2024, TAMSA respondió al requerimiento de información que la Secretaría formuló el 30 de septiembre de 2024, para que, entre otras, subsanara diversos aspectos de forma; proporcionara el sustento probatorio del flete marítimo; las pruebas que acreditaran que durante el periodo de examen prevaleció la condición de China como una economía de no mercado; aportara información sobre los costos de producción y precios de las empresas productoras chinas que se ven afectadas por la intervención del Gobierno de China -ya sea en los insumos utilizados en la fabricación del producto objeto de examen o en el producto terminado-; demostrara que el país sustituto propuesto es una economía de mercado y que tiene un proceso productivo similar al de China; que los precios proporcionados para el mercado interno de los Estados Unidos se encontraron vigentes en el periodo de examen; aclarara por qué deflactó los precios a fin de obtener referencias de precios correspondientes al periodo comprendido de julio de 2014 a junio de 2019; utilizara los precios de los distribuidores considerando los productos exportados a México para determinar el valor normal; demostrara que los precios de los distribuidores estuvieron vigentes en el periodo de examen y acreditara que los productos corresponden a fabricantes en los Estados Unidos; indicara y justificara los conceptos utilizados para determinar el ajuste por margen de comercialización; proporcionara la información que permitiera valorar si los precios en el mercado interno de los Estados Unidos pueden asociarse con referencias por arriba de costos; señalara las normas vigentes aplicables a las conexiones de acero al carbón para soldar a tope; explicara por qué las cifras de autoconsumo que reportó se encuentran en valores negativos; señalara cómo estimó los aranceles aplicados al periodo julio de 2023 - junio de 2024; indicara si consideró, para los precios de importación, el arancel descrito en el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", publicado en el DOF el 22 de abril de 2024, y explicara por qué es razonable utilizar el volumen de producción proyectado, en lugar del volumen de ventas proyectado, para la proyección de gastos de administración y venta.

3. No parte

30. El 11 de octubre de 2024, la Cámara Nacional de la Industria del Hierro y del Acero, en adelante CANACERO, respondió al requerimiento de información que la Secretaría formuló el 30 de septiembre de 2024, para que explicara cómo obtuvo el volumen que reportó para las importaciones originarias de China; indicara la fuente de información y el procedimiento que utilizó para obtener el costo del flete marítimo; proporcionara el volumen de producción nacional de conexiones de acero al carbón para soldar a tope, e indicara la participación de TAMSA en el volumen de producción nacional total de dicho producto.

31. El 11 de noviembre de 2024, el Servicio de Administración Tributaria, en adelante SAT, respondió la solicitud de información que la Secretaría formuló el 30 de septiembre de 2024, para que proporcionara diversos pedimentos de importación con su correspondiente factura y documentos de internación anexos.

M. Otras comparecencias

32. El 17 de septiembre de 2024, compareció la CANACERO para presentar, a solicitud de TAMSA, la base de importaciones que contiene información relativa al volumen y valor del producto objeto de examen, que obtuvo de la Secretaría de Hacienda y Crédito Público, en adelante SHCP, y del Sistema de Avisos Automáticos, así como la metodología seguida en los cálculos que realizó.

N. Segundo periodo probatorio

33. El 15 de octubre de 2024, la Secretaría notificó a TAMSA la apertura del segundo periodo probatorio del presente procedimiento, y la convocó para presentar los argumentos y las pruebas que a su derecho conviniera. El plazo venció el 25 de noviembre de 2024.

34. El 25 de noviembre de 2024, TAMSA presentó sus argumentos y pruebas correspondientes al segundo periodo probatorio, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

O. Requerimientos de información

1. Partes

a. Productora nacional

35. El 13 de enero de 2025, TAMSA respondió al requerimiento de información que la Secretaría formuló el 12 de diciembre de 2024, para que proporcionara los ajustes que permitieran llevar el precio de exportación a nivel ex fábrica y, de ser procedente, utilizara los datos de inflación que permitieran estimar los ajustes propuestos para el periodo de examen y proporcionara el tipo de cambio correspondiente; aclarara la descripción proporcionada del producto "tees"; señalara si los precios del catálogo de precios de la empresa Welbend Corp., en adelante Welbend, corresponden a cajas, bolsas o piezas, así como la unidad de medida aplicable; indicara el peso en kilogramos de cada tipo de conexión conforme al catálogo de productos de Welbend; aclarara porqué omitió considerar diversas cotizaciones para Welbend; justificara por qué se deben considerar productos "no importados" en el cálculo del margen de descuentos de distribuidores; proporcionara información y pruebas para realizar el ajuste al valor normal por flete interno; y presentara nuevamente el cálculo del margen de discriminación de precios.

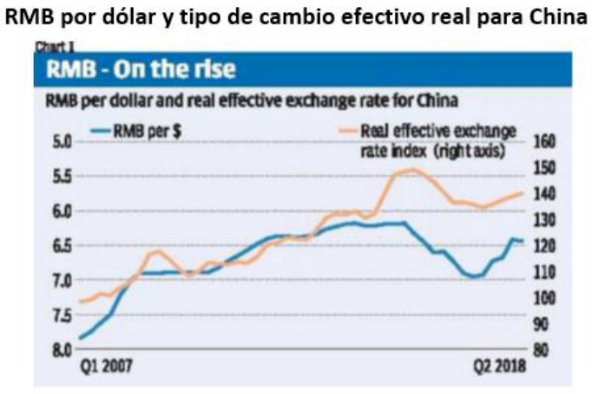

b. No partes

36. El 6 de enero de 2025, Consultoría Nagaia, S.A. de C.V.; el 7 de enero de 2025, LOCI Group, S.A. de C.V.; el 8 de enero de 2025, ICA Flúor Daniel, S. de R.L. de C.V., y Turbo-Mex Refacciones, Mantenimiento y Seguridad Industrial, S.A. de C.V.; y el 9 de enero de 2025, Aceros Zeus, S.A. de C.V., Comercializadora Charos, S. de R.L. de C.V., Ferretería y Representaciones Internacionales, S.A. de C.V., TP Oil & Gas Mexico, S. de R.L. de C.V., y Válvulas Miller de México S.A. de C.V., respondieron al requerimiento de información que la Secretaría formuló el 10 de diciembre de 2024, para que proporcionaran diversos pedimentos de importación, con su respectiva factura y demás documentos de internación anexos; indicaran si dichas operaciones corresponden a conexiones de acero al carbón para soldar a tope; proporcionaran las características físicas del producto que importaron; y desagregaran las operaciones por tipo de producto -codo, tee, reductor y tapón-.

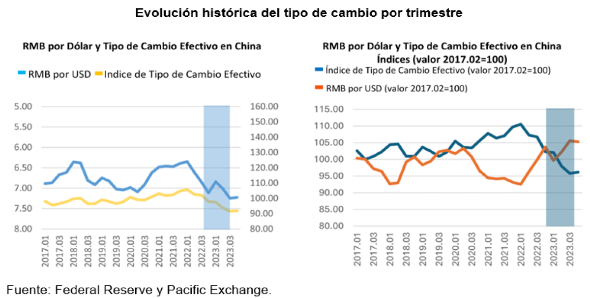

37. El 9 de enero de 2025, venció el plazo para que Comercializadora Century Recycling, S.A. de C.V., Comercializadora San Juan de Tampico, S.A. de C.V., Construcciones Mecánicas Monclova, S.A. de C.V., Cuñado Mexico, S.A. de C.V., Eaton Industries, S. de R.L. de C.V., Empresas IAI, S. de R.L. de C.V., FMMX, S. de R.L. de C.V., International Steel Trade Solutions, S.A. de C.V., y Tubería y Válvulas del Norte, S.A. de C.V., presentaran su respuesta al requerimiento de información que la Secretaría formuló para que proporcionaran diversos pedimentos de importación, con su respectiva factura y demás documentos de internación anexos; indicaran si dichas operaciones corresponden a conexiones de acero al carbón para soldar a tope; proporcionaran las características físicas del producto que importaron; y desagregaran las operaciones por tipo de producto -codo, tee, reductor y tapón-. Sin embargo, no presentaron respuesta.

38. El 13 de enero de 2025, la CANACERO respondió al requerimiento de información que la Secretaría formuló el 12 de diciembre de 2024, para que demostrara que las operaciones de importación que señaló, no pagaron cuota compensatoria o se encontraron en un régimen temporal, corresponden al producto objeto de examen, y proporcionara evidencia que respalde el Término Internacional de Comercio asignado a las operaciones de importación que presentó en su base de importaciones.

P. Hechos esenciales

39. El 24 de enero de 2025, la Secretaría notificó a TAMSA los hechos esenciales del presente procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping. El 10 de febrero de 2025, TAMSA presentó argumentos a los hechos esenciales, los cuales constan en el expediente administrativo y se consideraron para emitir la presente Resolución.

Q. Audiencia pública

40. El 17 de enero de 2025, la Secretaría notificó a TAMSA la celebración de la audiencia pública del presente procedimiento.

41. El 31 de enero de 2025, se celebró la audiencia pública del presente procedimiento, la cual contó con la participación de TAMSA, quien tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena.

R. Alegatos

42. El 10 de febrero de 2025, TAMSA presentó sus alegatos, los cuales constan en el expediente administrativo y fueron considerados para emitir la presente Resolución.

S. Opinión de la Comisión de Comercio Exterior

43. Con fundamento en los artículos 89 F, fracción III de la Ley de Comercio Exterior, en adelante LCE, y 19, fracción XI del Reglamento Interior de la Secretaría de Economía, en adelante RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Sexta Sesión Ordinaria del 4 de julio de 2025. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

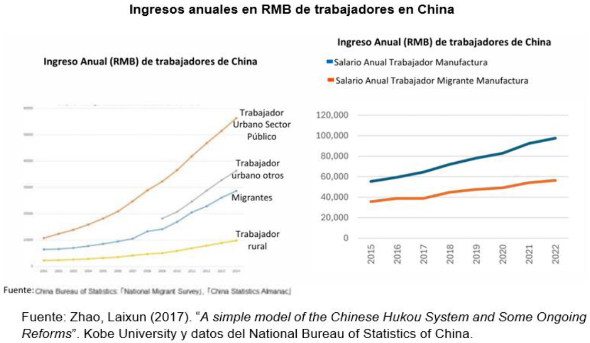

A. Competencia

44. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 67, 70, fracción II y 89 F, fracción IV de la LCE, y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del RISE.

B. Legislación aplicable

45. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, en adelante CFF, el Reglamento del Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, este último, de aplicación supletoria, de conformidad con lo señalado en los artículos 5 y 130 del CFF.

C. Protección de la información confidencial

46. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegó de conformidad con los artículos 6.5 del Acuerdo Antidumping; 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

47. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría valoró la información contenida en el expediente administrativo con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

1. Precio de exportación

48. Para calcular el precio de exportación, TAMSA solicitó a la CANACERO las estadísticas de las importaciones de conexiones de acero al carbón para soldar a tope objeto de examen.

49. La CANACERO aportó la base de importaciones que obtuvo del SAT, a través de la SHCP, que ingresaron por la fracción arancelaria 7307.93.01 de la TIGIE, NICO 01 y 99. Presentó un listado con los avisos automáticos que obtuvo del Servicio Nacional de Información de Comercio Exterior, donde se pueden observar detalles sobre el fabricante, el país de origen, descripción, valor y volumen de la mercancía objeto de examen.

50. La CANACERO proporcionó la metodología para la identificación de las conexiones de acero al carbón para soldar a tope en diámetros nominales de ½ a 16 pulgadas, objeto de examen, a partir de lo siguiente:

a. Ubicó las operaciones provenientes de China, del resto del mundo y las realizadas por TAMSA o Tenaris, S.A.

b. Para las importaciones de China, consideró las que incluían sus avisos automáticos, a través de los cuales constató sus dimensiones, usos y normas. En el caso de las operaciones realizadas por TAMSA, trabajó en conjunto con la empresa para reconocer aquellas operaciones que correspondían a la gama examinada. Señaló que ninguna de las operaciones concierne al producto considerado.

c. Para obtener mayor detalle en cuanto a las características de las conexiones de acero al carbón para soldar a tope, utilizó los avisos automáticos, por lo que realizó la correlación de dichos avisos con las correspondientes operaciones de importación en dos etapas:

i. En la primera etapa, elaboró un registro concatenado a partir de los campos idénticos de cada base -como razón social, país de origen, fracción arancelaria y volumen del aviso automático- para validar que la fecha de vigencia del aviso fuera previa o igual a la fecha de la importación y que estuviera dentro de los 120 días de vigencia del aviso automático. Asimismo, corroboró que estos avisos no se asignaran de forma repetida a otra importación.

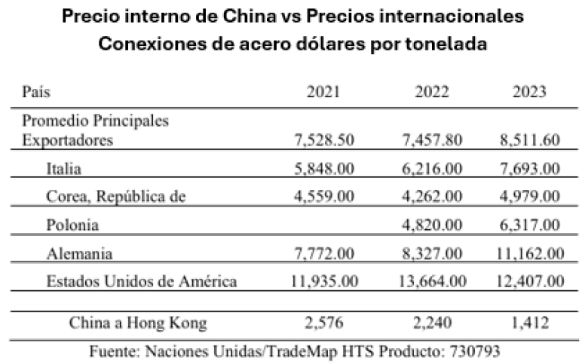

ii. En los casos en los que la cantidad declarada en el aviso automático no coincidió con la reportada en la importación, realizó una búsqueda manual a fin de identificar el aviso que tuviera un valor idéntico o similar al declarado, considerando para ello el redondeo de cifras. Posterior a esto, verificó el resto de los datos relacionados con las operaciones, entre ellos el volumen de la mercancía.

iii. La segunda etapa consistió en clasificar aquellas operaciones que no tuvieron coincidencia mediante el código utilizado en el registro concatenado, ni cantidades similares. Para ello, ubicó las importaciones con volúmenes mayores a 10 toneladas. Identificó que un aviso automático puede agrupar varias operaciones de importación, y que a una operación de importación le correspondían diversos avisos automáticos. En tales casos, capturó la información en un solo registro.

d. Detectó casos en los cuales las operaciones y los avisos automáticos no coincidían, para lo cual consideró avisos que, por su fecha, podrían utilizarse debido a la falta de información disponible.

e. Identificó al producto objeto de examen mediante la extracción de palabras clave a las que nombró "criterios auxiliares", tales como: la norma de fabricación ASTM A234 que corresponde al producto objeto de examen y la información de los diámetros nominales.

51. La CANACERO señaló que los criterios de identificación de la mercancía investigada son variados. Sin embargo, cumplen con los usos, las normas de la gama examinada y con el rango de diámetros comprendido entre ½ y 16 pulgadas. A partir del análisis realizado por la CANACERO, TAMSA localizó importaciones que no cumplían con los criterios utilizados y se encuadraban en los siguientes supuestos: medidas fuera de la cobertura, coples o niples, accesorios de acero aleado, con recubrimiento epóxico, galvanizados, ranurados, o con norma distinta.

52. Explicó que los criterios empleados en la identificación del producto objeto de examen pueden parecer contradictorios por los elementos utilizados, y por ello analizó de manera independiente cada una de las operaciones consideradas, priorizando la información de los avisos automáticos, y propuso criterios complementarios como: i) el pago de la cuota compensatoria; ii) la descripción incluida en la base de importaciones; iii) las dimensiones indicadas en la fracción arancelaria y los NICO; iv) giro comercial de la empresa importadora; y v) operaciones con volumen importado inferior al que tendría la conexión más delgada de ½ pulgada, de acuerdo con la norma "ASME B36. 10m-2018".

53. A partir de la depuración realizada por la CANACERO a la base de importaciones, TAMSA estimó el precio de exportación de China para las conexiones de acero al carbón para soldar a tope.

54. La Secretaría consideró razonable la metodología elaborada por la CANACERO para identificar el volumen y valor del producto objeto de examen, toda vez que dicha metodología incluye criterios como: i) la información de las operaciones realizadas por TAMSA; ii) la descripción de las importaciones en la base de datos; iii) el pago de cuota compensatoria; iv) el análisis de la descripción de las operaciones considerando la información de los avisos automáticos; y v) el giro comercial de las empresas importadoras.

55. A fin de analizar la información proporcionada por la CANACERO, la Secretaría se allegó de las estadísticas de importación de la Balanza Comercial de Mercancías de México, en adelante Balanza Comercial, correspondientes al periodo objeto de examen, para la fracción arancelaria 7307.93.01 de la TIGIE y NICOS 01 y 99, las comparó y observó diferencias en el valor y volumen reportados.

56. La Secretaría determinó emplear la base de la Balanza Comercial para calcular el precio de exportación, en virtud de que la información es elaborada por el SAT, la propia Secretaría, el Banco de México y el Instituto Nacional de Estadística y Geografía, en adelante INEGI, la cual se obtiene previa validación de los pedimentos aduaneros, en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, misma que es revisada por el Banco de México y, por lo tanto, la consideró como la mejor información disponible. También se allegó de los avisos automáticos de importación que descargó de la página de Internet del Servicio Nacional de Información de Comercio Exterior https://www.snice.gob.mx/AdminSNICE/faces/oracle/webcenter/portalapp/pages/paginasPublicas/publicHome.jspx?_adf.ctrl-state=1bgyk35xv0_13&_afrLoop=5085311820933505&_afrWindowMode=0&_afrWindowId=null#%40%3F_afrWindowId%3Dnull%26_afrLoop%3D5085311820933505%26_afrWindowMode%3D0%26_adf.ctrl-state%3D72m78r6g1_13.

57. Para contar con mayores elementos en cuanto a la identificación del producto objeto de examen, la Secretaría requirió, conforme a los puntos 36 y 37 de la presente Resolución, a las empresas importadoras para que proporcionaran pedimentos de importación con sus respectivos documentos anexos de las operaciones que pagaron cuota compensatoria durante el periodo de examen. La información recabada abarcó un porcentaje significativo del volumen de las importaciones que pagaron cuota compensatoria.

58. Con base en lo anterior, la Secretaría identificó una variedad de 94 tipos de conexiones de acero al carbón para 4 categorías de producto, como codos, tees, reducciones y tapas, en diámetros que se encuentran en el rango de ½ a 16 pulgadas.

a. Determinación

59. De conformidad con los artículos 39 y 40 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado en dólares por kilogramo para cada uno de los 94 tipos de conexiones de acero al carbón para soldar a tope, clasificados en codos, tees, reducciones y tapas, con información, metodologías y pruebas que forman parte del expediente administrativo y de las que se allegó la Secretaría.

b. Ajustes al precio de exportación

60. Con base en la información proporcionada por la CANACERO, TAMSA propuso ajustar el precio de exportación por términos de venta, específicamente, por flete interno, gastos en aduana y flete marítimo.

61. TAMSA señaló que, de acuerdo con la información presentada por la CANACERO, propuso ajustar el precio de exportación por flete marítimo, sin proporcionar metodologías ni las pruebas correspondientes.

62. Con base en lo anterior, la Secretaría requirió, conforme a los puntos 29 y 30 de la presente Resolución, a TAMSA y la CANACERO la información y el soporte documental de los montos aplicados al precio de exportación. En respuesta, indicaron que al presentar su información incurrieron en un error y que hicieron referencia a un archivo diferente al efectivamente utilizado. Particularmente, la CANACERO aclaró que el flete marítimo fue resultado de la identificación de las importaciones originarias de China, que ingresaron por Manzanillo, México, y cuyos valores en aduana y comercial son distintos, por lo que la diferencia existente fue la que consideró como el monto por dicho concepto.

63. La Secretaría realizó un segundo requerimiento de información a TAMSA, conforme al punto 35 de la presente Resolución, para que presentara la información y pruebas que le permitieran realizar los ajustes para llevar el precio de exportación a nivel ex fábrica. En su respuesta, reiteró que los gastos proceden de la información proporcionada por la CANACERO. Sin embargo, a fin de cooperar con la investigación, se allegó de información de flete marítimo, terrestre y gastos en aduana.

64. Para la determinación de dichos ajustes, TAMSA proporcionó los detalles de una solicitud de cotización realizada en la página de Internet de SeaRates https://www.searates.com/es/. Señaló que dicha empresa fue fundada en agosto de 2005 y que se trata de un mercado virtual comunitario de confianza para el envío de mercancías por todo el mundo.

65. En cuanto a los detalles empleados en la cotización para el flete marítimo, terrestre y gastos en aduana, consideró:

a. La mercancía clasificada en la subpartida 7307.93.

b. La ubicación de la productora Shanghai Dongliu High Pressure Pipe Fittings Co., Ltd., en adelante High Pressure Pipe Fittings, en el distrito de Jianding, Shanghái, China, por ser la única con información disponible en los avisos automáticos. Proporcionó información del perfil de dicha empresa china, que obtuvo de la página de Internet bestsuppliers.com y los códigos postales de China para la identificación del distrito de Jianding en Shanghái, China, que obtuvo del buscador de Google.

c. La condición de envío "LICY", que es equivalente a un servicio cuyo origen es puerta al fabricante y con destino final el patio de contenedores del puerto de arribo. Presentó las condiciones de envío disponibles en la página de SeaRates.

d. La carga máxima que se puede transportar en un contenedor estándar de 20 pies. Obtuvo las especificaciones por contenedor de la página de Internet https://la.one-line.com/es/node/3436.

e. El valor de la mercancía que calculó con base en el precio promedio ponderado con que se exportaron las mercancías de High Pressure Pipe Fittings, y la carga máxima del contenedor.

66. Debido a que no contó con respuesta respecto a las cotizaciones solicitadas en la página de Internet de la empresa SeaRates, proporcionó la información de cotizaciones previamente cargadas en la página de Internet. Consideró en la selección el monto más económico para obtener los fletes involucrados y los detalles del presupuesto, con base en:

a. El desglose de tarifas.

i. Flete terrestre que cubre la ruta del Distrito de Jianding, China al puerto de Shanghái, China.

ii. Flete marítimo que recorre el trayecto del puerto de Shanghái, China al Puerto de Manzanillo, México.

b. La consideración de servicios descritos como "Puertos tarifas".

c. Contenedor estándar de 20 pies.

d. Con especificaciones de tasas spot.

e. Tiempos estimados de tránsito y rangos de precios.

67. TAMSA proporcionó las impresiones de pantalla para cada una de las consultas que realizó en SeaRates para la obtención de las tarifas empleadas en los ajustes.

68. Precisó que la cotización propuesta corresponde a enero de 2025, por lo que fue necesario realizar un ajuste por inflación. Presentó el índice de precios del sector de bienes manufacturados y metales ferrosos, según las estadísticas de China, disponibles en https://data.stats.gov.cn/english/easyquery.htm?cn=A01. Asimismo, señaló que los gastos unitarios reportados tienen como base el volumen máximo permitido en toneladas métricas por contenedor.

69. Al respecto, la Secretaría accedió a la página de Internet aportada por TAMSA https://www.searates.com, y observó que se trata de un motor de búsqueda de tarifas para envíos internacionales, a través del cual se pueden obtener cotizaciones de flete interno, marítimo y el registro de gastos en aduana.

70. Observó que, para la solicitud de la cotización, la página de Internet requiere información de la categoría de producto, tipo, número de contenedores a utilizar y el peso de la mercancía. La Secretaría también identificó que en dicha página, se establece la capacidad máxima de un contenedor de 20 pies, que cuenta con opciones origen y destino y permite seleccionar servicios asociados al traslado de la mercancía, tales como: seguro, despacho de aduanas, certificación y servicios de inspección. Asimismo, ubicó la opción equivalente a un servicio cuyo origen es la puerta del fabricante.

71. La Secretaría ubicó, dentro del soporte documental proporcionado, que TAMSA contaba con cotizaciones previas cargadas, que tienen como punto de origen el distrito de Jiading, China, y el puerto de destino Manzanillo, México; especificaciones de envío para un contenedor estándar de 20 pies; y la vigencia de las tarifas obtenidas entre diciembre de 2024 a enero de 2025. Asimismo, el soporte documental incluyó montos en dólares por concepto de flete interno, gastos en aduana y flete marítimo.

72. Respecto del perfil de la empresa High Pressure Pipe Fittings, la Secretaría identificó que la empresa se fundó en 2009, y se encuentra en el distrito de Jianding, Shanghái, China. La página de Internet de bestsuppliers.com, considera a dicha empresa como enfocada en el desarrollo, producción y servicio de accesorios para tubería. Sus productos incluyen codos, tees, reductores y tapas de tubería.

73. Para deflactar los precios de la cotización, la Secretaría contó con la información de la Oficina Nacional de Estadísticas de China, presentada por TAMSA, acompañada de la página de Internet https://data.stats.gov.cn/english/easyquery.htm?cn=A01, a través de la cual obtuvo el índice de precios del productor de bienes manufacturados con los que llevó los precios de la cotización al periodo de examen. La Secretaría replicó los cálculos realizados sin encontrar diferencias.

74. Adicionalmente, la Secretaría observó en los pedimentos de importación descritos en el punto 57 de la presente Resolución, que en algunas operaciones se describió el pago por concepto de seguros, de lo cual tuvo el soporte en los documentos anexos a los pedimentos. Por ello, a partir de dicha información estimó un monto en dólares por kilogramo, para ajustar por concepto de seguro.

i Determinación

75. La Secretaría calculó el flete y seguros marítimos a partir de montos efectivamente reportados para el producto objeto de examen de cada importación, información de la cual se allegó y se describe en el punto 57 de la presente Resolución. Para obtener el monto unitario, consideró el volumen reportado en kilogramos de cada una de las importaciones identificadas. Los pedimentos de importación corresponden a la mercancía examinada y son operaciones efectivamente realizadas durante el periodo julio de 2023 a junio de 2024. En cuanto al flete interno y los gastos en aduana, la Secretaría consideró la información y metodología de cálculo aportadas por TAMSA.

76. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, 53, 54 y 58 del RLCE, la Secretaría ajustó el precio de exportación por concepto de flete interno, gastos en aduana, y flete marítimo y seguro, a partir de la información y metodologías aportadas por TAMSA, y aquella que la propia Secretaría se allegó conforme a lo descrito en el punto inmediato anterior.

2. Valor normal

a. China como economía de no mercado

77. TAMSA indicó que, de conformidad con el "Protocolo de Adhesión de la República Popular China a la Organización Mundial del Comercio", en adelante el Protocolo de Adhesión, así como el segundo párrafo del artículo 33 de la LCE, se define como una economía centralmente planificada a aquella que no refleja principios de mercado y, aunque en su párrafo inicial, esto se define en relación con un país, en la parte final indica que la determinación se podrá hacer para cada sector o industria bajo investigación.

78. Por otra parte, de acuerdo con el artículo 48 del RLCE, se entenderá por economías centralmente planificadas, aquellas cuyas estructuras y precios no reflejen principios de mercado o en las que las empresas del sector o industria tengan estructuras de costos y precios que no se determinen conforme a dichos principios. Al respecto, TAMSA consideró que en el sector de las conexiones de acero para soldar a tope no existen condiciones de mercado y, por ende, el valor normal no puede determinarse conforme a los precios internos en China.

79. Argumentó que, el Protocolo de Adhesión contemplaba en su numeral 15 apartado a), romanita ii) que los miembros de la Organización Mundial del Comercio, en adelante OMC, podrían utilizar una metodología que no se base en una comparación estricta con los precios internos o los costos en China en una investigación de prácticas desleales de comercio. Dicho Protocolo incluía una fecha de expiración para las disposiciones del apartado a), romanita ii) consistente en 15 años a partir de la fecha de la adhesión de China; es decir, hasta el 11 de diciembre de 2016.

80. Dado lo anterior, se mantiene la posibilidad de contemplar a China como una economía de no mercado basándose en que únicamente expiró una parte de las disposiciones contenidas en el Protocolo de Adhesión, siempre que los productores sometidos a investigación puedan demostrar claramente que en la rama de producción del producto similar prevalecen las condiciones de una economía de mercado en lo que respecta a la manufactura, la producción y la venta de tal producto.

81. TAMSA presentó el estudio "La industria de conexiones de acero en China opera en una economía que no es de mercado", en adelante el Estudio, elaborado en 2024, por el consultor White & Case, en el que se manifiesta que "la información disponible y su análisis integral permiten concluir que China y, en particular, su sector productor de conexiones de acero sin costura, no opera conforme a principios de mercado, por lo que se justifica el uso del valor normal de un país sustituto", de conformidad con los artículos 33 de la LCE y 48 del RLCE.

82. El Estudio desarrolla cada uno de los criterios señalados en el artículo 48 del RLCE, e incluyó algunas determinaciones de la Secretaría relativas tanto al sector siderúrgico, como de otros sectores. Asimismo, identificó en qué nivel deben considerarse esas determinaciones de la Secretaría; es decir, si corresponden a nivel macroeconómico o microeconómico.

83. TAMSA indicó que el Estudio se centra en el análisis de variables económicas que tienen incidencia en el periodo julio de 2023 - junio de 2024, y cuya relevancia afecta un periodo más amplio, es decir, julio de 2019 - junio de 2024, los cuales corresponden al periodo de examen y de análisis, respectivamente.

84. Ahora bien, en cuanto al análisis de los criterios del artículo 48 del RLCE, manifestó las consideraciones siguientes:

i Que la moneda del país extranjero bajo investigación sea convertible de manera generalizada en los mercados internacionales de divisas

85. En el Estudio se señala que China sigue manteniendo restricciones sobre todas las categorías de transacciones bajo la cuenta de capital, de acuerdo con el reporte del Fondo Monetario Internacional, en adelante FMI, "Reporte Anual sobre arreglos de cambio y restricciones de cambio de 2022" o Annual Report on Exchange Rates and Exchange Rate Restrictions, que confirma que el renminbi (moneda de curso legal en China), no es libremente convertible, pese a las reformas del Gobierno de China.

86. Asimismo, expuso que la intervención del Gobierno de China en el mercado cambiario es considerable. Los analistas financieros apuntan que la deliberada política de subvaluación para contrarrestar el ciclo económico, cambia de sentido ocasionalmente, con el propósito de desalentar la salida de capitales, de acuerdo con lo señalado en la "Consulta del Artículo IV: Comunicado de prensa; Informe del personal; Declaración del personal y Declaración del Director Ejecutivo de la República Popular China" o Article IV Consultation-Press Release; Staff Report; Staff Statement And Statement By The Executive Director For The People's Republic Of China del FMI en el 2018, mientras que, en periodos más recientes, sigue reportando un régimen de control cambiario dirigido, en el que el Banco Central determina las bandas de flotación para efectuar ajustes contra cíclicos en su mercado interno.

87. Con la subvaluación o sobrevaluación del renminbi, es claro que el Gobierno de China -y no el mercado- sigue determinando los movimientos cambiarios. Proporcionó los documentos "República Popular China: Consulta del Artículo IV - Comunicado de prensa; Informe del personal; Declaración del personal y Declaración del Director Ejecutivo de la República Popular China; "Article IV Consultation-Press Release; Staff Report; Staff Statement And Statement By The Executive Director For The People's Republic Of China" publicados por el FMI en 2018 y 2022, respectivamente.

88. Presentó un análisis gráfico, que obtuvo del artículo "La saga conflictiva del tipo de cambio de China" en el que se muestra la evolución del tipo de cambio.

89. Explicó que en dicha gráfica se muestra el movimiento del renminbi en relación con el dólar, así como el tipo de cambio real efectivo, desde el primer trimestre de 2007. Asimismo, indicó que es evidente que, hasta el primer trimestre de 2015, había una tendencia de apreciación en ambas variables. Esto sugiere una estrategia de la continua subvaluación de la moneda para permitir exportaciones más baratas, a pesar del adverso entorno global.

90. El Estudio proporciona el tipo de cambio efectivo hasta 2023, el cual tomó las series de datos reportados por las autoridades de la Reserva Federal de los Estados Unidos, Federal Reserve Bank of St. Louis, que monitorean la evolución de los tipos de cambio internacionales, y el tipo de cambio nominal que obtuvo de las series que publica la página de Internet Pacific FX Databases de la University of British Columbia, que a su vez se alimenta de las bases de datos de las Bancas Centrales, de donde obtuvo las siguientes gráficas:

91. Explicó que en la gráfica de la izquierda se observa que existe una brecha entre la evolución del tipo de cambio real versus el nominal del segundo trimestre de 2017, destacando el último periodo anual disponible, que incluye meses de 2023. En la de la derecha, para el mismo periodo, se observa que mientras el indicador del valor real fue al alza y posteriormente a la baja, el indicador nominal, pese a ciertas oscilaciones de corto plazo, tuvo una tendencia general a la baja, por lo que pese a una pequeña intersección se amplió la brecha que separa a uno de otro índice. Ello demuestra que la moneda local se encontró sobrevaluada.

92. Argumentó que el papel del Gobierno no se reduce a determinar el tipo de cambio, sino que abarca un control severo mediante el cual el renminbi se intercambia por moneda extranjera. Para ello, presentó el reporte del FMI de 2023, acerca de las restricciones en el intercambio de moneda, entre las que se encuentran: control sobre los valores del mercado de capitales; sobre los instrumentos del mercado monetario; sobre títulos de inversión colectiva; sobre derivados y otros instrumentos; créditos comerciales, créditos financieros, sobre garantías, avales y facilidades de respaldo financiero; sobre inversión directa; sobre liquidación de inversiones directas; sobre transacciones inmobiliarias, y sobre transacciones de capital personal.

93. Indicó que el FMI clasifica los regímenes cambiarios como rígidos, de rigidez amortiguada, de libre flotación y otros, lo que permite suponer que el régimen cambiario de China no es ubicado como de libre orientación de mercado. Obtuvo esa información del "Annual Report on Exchange Arrangements and Exchange Restrictions 2022", publicado por el FMI en 2023.

94. Agregó que la convertibilidad del renminbi, se encuentra sujeta a un riguroso mecanismo de control dual, toda vez que, aunque nominalmente existe una sola moneda, esta se maneja en dos mercados separados: i) onshore, el intercambio de moneda extranjera y renminbi solamente se puede efectuar en ciertos bancos que son propiedad del Estado, y ii) el mercado externo, offshore, en el cual las autoridades chinas manejan un mercado paralelo en el que se reflejan de forma limitada, pero más abierta, los movimientos cambiarios inducidos por la demanda internacional de la moneda china. Con este mecanismo dual las autoridades chinas vacunan a su moneda local en contra de la volatilidad cambiaria en su mercado interno, de acuerdo con lo que se señala en el documento Renee Mu (2018) "CNH vs CNY: Differences Between the Two Yuan" y G.C. Wagner (2023) "Chinese currency explained - The difference between onshore and offshore Yuan Renminbi", publicado el 24 de abril de 2023, por el portal Finanzas Comerciales.

95. Señaló que, desde 2016, el FMI "incorpora al yuan como parte de la canasta de divisas internacionales que conforman el instrumento financiero llamado Derechos Especiales de Giro". Explicó que esto no significa que la moneda china sea libremente convertible en los mercados internacionales de divisas. Agregó que el FMI apunta a que las reformas monetarias de China son insuficientes. De acuerdo con ese organismo, es necesario aplicar reformas estructurales continuas. En particular, que el mecanismo de paridad central para la banda de flotación diaria debe ser transparente y mecánico, con el tipo de cambio influenciado por la intervención del mercado cambiario externo y por la comunicación pública cuando sea necesario, más que por medidas administrativas. Para sustentarlo, presentó el documento "IMF Country Report No. 18/240" de julio de 2018 emitido por el FMI.

96. Manifestó que, a nivel de industria, la determinación centralizada del tipo de cambio y la restricción en la convertibilidad de la moneda afectan al sector acerero, y en particular, a la industria de conexiones de acero. Puntualizó que los productores chinos orientan importantes embarques de mercancía que se cotizan usualmente en dólares por tonelada en los mercados internacionales. Así, si la moneda local está subvaluada, esto dará como resultado una ventaja competitiva, siendo que los precios serán artificialmente bajos en el mercado de exportación. A la inversa, una moneda sobrevaluada, también otorgaría ventajas competitivas a esta industria, pues estos se comprarían a precios artificialmente bajos. Se trata de una política cambiaria que otorga ventajas discrecionales en un sentido u otro, a la industria del producto objeto de examen.

ii Que los salarios de ese país extranjero se establezcan mediante libre negociación entre trabajadores y patrones

97. TAMSA indicó que, durante el periodo de examen persistieron situaciones que afectan el mercado laboral chino, incluyendo a la industria siderúrgica, puesto que hay convenios internacionales que no han sido ratificados por China. Por ejemplo, la ausencia de libertad sindical y derecho de huelga protegido, trabajo forzado en ciertas áreas del país, existencia de un sistema de control de las migraciones internas, y salarios rezagados respecto a la productividad, entre otros.

98. Respecto de los convenios no ratificados, el Estudio indica que, de acuerdo con los datos de la Organización Internacional del Trabajo, China sigue sin ratificar los convenios internacionales C087 y C098, relacionados con la libertad sindical, así como un gran número de otros convenios que tienen que ver con el funcionamiento del libre mercado laboral. Si bien China, ratificó 28 convenios en total, solo 22 están en vigor y hay 56 que no han sido ratificados por dicho país. Presentó la página de Internet https://normlex.ilo.org/dyn/nrmlx_es/f?p=NORMLEXPUB:11310:0::NO::P11310_INSTRUMENT_ID:3174672.

99. En cuanto a la ausencia de libertad sindical y de derecho de huelga reconocido, el Estudio señala que, desde la fundación de China, el funcionamiento de los organismos sindicales está severamente limitado por un sistema corporativo y que la relación entre sindicatos, Gobierno y partido único se mantiene sin cambios. Esto es, la organización sindical en teoría está permitida, pero debe integrarse a un organismo único, controlado a su vez por el Partido Comunista Chino. Para ello, el Estudio señala la Ley de Sindicatos de la República Popular China, en la cual, conforme a la página de Internet http://www.lawinfochina.com/display.aspx?id=22786&lib=law, su artículo 4 refiere que los sindicatos deben respetar y salvaguardar la Constitución y utilizarla como norma para sus actividades básicas, centrarse en el desarrollo económico, adherirse al camino socialista e insistir en el liderazgo del Partido Comunista Chino.

100. En relación con la existencia de trabajo forzado, varios países impusieron sanciones de diversos tipos a China por esta situación, incluyendo prohibiciones de importación de bienes producidos en forma total o parcial a partir de trabajo forzoso. A manera de ejemplo, el 21 de junio de 2022, entró en vigor la Ley para la Prevención del Trabajo Forzoso Uigur de los Estados Unidos, y el 1 de agosto de 2023 la Oficina del Representante Comercial de los Estados Unidos, publicó una estrategia actualizada para asegurar la observancia de dicha ley. Proporcionó la página de Internet https://ustr.gov/about-us/policy-offices/press-office/press-releases/2023/august/forced-labor-enforcement-task-force-publishes-updated-uyghur-forced-labor-prevention-act-strategy.

101. El Estudio detalla el funcionamiento de un sistema de control de movimiento poblacional interno llamado Hukou, el cual es un mecanismo de control migratorio que regula centralmente el flujo de mano de obra. Cada ciudadano chino debe poseer un documento (físicamente parecido a un pasaporte) para tener acceso a diferentes servicios públicos como salud, educación y vivienda. Hay dos tipos de Hukou: agrícola (nongye) y no agrícola, considerado como urbano (fei nongye). Adicionalmente, un residente es clasificado de acuerdo con la localidad en la que las autoridades lo registraron. De esta manera, el trabajador que no cuente con el Hukou apropiado es apreciado como migrante ilegal y se encuentra sujeto, por lo tanto, a deportación, denegación de servicios y discriminación social, tanto para sí, como para la familia que lo acompañe.

102. De acuerdo con estadísticas oficiales obtenidas del China Statistical Yearbook 2023 de la página de Internet, https://www.stats.gov.cn/sj/ndsj/2023/indexeh.htm, China registró una población total de 1,412 millones de habitantes, de los cuales el 65.2% fueron residentes urbanos y el 34.78% residentes rurales, mientras que la población de trabajadores migrantes rurales rondó los 295.62 millones, lo cual conforme a la página de Internet https://clb.org.hk/en/content/migrant-workers-and-their-children, representa más de un tercio de toda la población activa. El Estudio detalla que la gran mayoría de los trabajadores migrantes rurales todavía están mal remunerados en sectores como la manufactura, la construcción y una gama cada vez más amplia de industrias de servicios.

103. Presentó las siguientes gráficas que ilustran el hecho de que, si bien, los ingresos de los trabajadores tienden a incrementarse, el sector de trabajadores migrantes quedo rezagado y su brecha respecto de los trabajadores urbanos se amplió, por lo cual se considera como un ancla respecto del costo promedio de la mano de obra en China.

104. Explicó que la gráfica de la izquierda muestra el desarrollo de los salarios, con base en estudios académicos elaborados hasta 2014, lo que indica una brecha persistente como tendencia histórica entre los grupos de trabajadores referidos. En tanto, la gráfica de la derecha, a partir de datos oficiales, corrobora que esta tendencia continúa en años recientes hasta el 2022, en que se inscribe el sector de la mercancía objeto de examen.

105. Con base en esta información, señaló que las condiciones descritas indican que los trabajadores chinos continúan bajo un sistema de control migratorio interno que, en la práctica, limita centralizadamente la movilidad en el mercado laboral.

iii Que las decisiones del sector o industria bajo investigación sobre precios, costos y abastecimiento de insumos, incluidas las materias primas, tecnología, producción, ventas e inversión, se adopten en respuesta a las señales de mercado y sin interferencias significativas del Estado

106. El Estudio afirma que existe una significativa interferencia del Estado sobre los precios, costos y abastecimiento de los insumos pues, tal como se desprende de los documentos "Examen de las Políticas Comerciales", emitidos el 14 de septiembre de 2018 y el 9 de marzo de 2022, respectivamente, por la OMC, indican que el Estado chino sigue controlando de manera planificada las variables macroeconómicas que determinan los precios y costos en el sector siderúrgico. Proporcionó los documentos WT/TPR/S/375/Rev.1 y WT/TPR/S/415/Rev.1, en adelante Informe de 2018 de la OMC e Informe de 2022 de la OMC, respectivamente.

107. Particularmente, el Informe de 2018 de la OMC señala que, pese a las reformas que impulsa el Gobierno de China, la participación del Estado en la economía china es considerable, con una participación mayoritaria en 99 de las 100 compañías más grandes que cotizan en Bolsa y, si bien el sector privado predomina en las industrias del vestido, comida y montaje para la exportación, el Estado continúa controlando los sectores estratégicos de energía, transporte y finanzas. Agregó que, en el informe de 2022 de la OMC, se constata que la propiedad estatal sigue siendo muy importante en la economía china y las empresas públicas aún cuentan con una participación considerable en el mercado.

108. Asimismo, el Estudio indica que el Capítulo 19 del XIV Plan Quinquenal 2021-2025 para el Desarrollo Económico y Social Nacional y Visión 2035 de la República Popular China, publicado en 2021, reafirma el rol estratégico de las empresas estatales al señalar que se les brindará todo el apoyo para que puedan centrarse más en ayudar a garantizar la seguridad estratégica, promover el liderazgo industrial, impulsar la economía nacional, elevar el nivel de vida de las personas, mejorar los servicios públicos y otras funciones. Todo ello bajo el liderazgo del Partido Comunista Chino, sobre las empresas estatales, de acuerdo con lo observado en la página de Internet https://en.ndrc.gov.cn/policies/202208/P020220831702595098184.pdf.

109. El Estudio puntualiza que las empresas estatales, en adelante SOEs por las siglas en inglés de State Owned Enterprises, presentan diversas formas jurídicas. Desde las entidades de propiedad íntegramente estatal hasta las sociedades anónimas que pueden incluso cotizar, tienen al Estado como accionista importante, lo cual se desprende del Informe de 2022 de la OMC.

110. Según el Informe de 2022 de la OMC, se observa que:

a. Las empresas más estratégicas están supervisadas por la Comisión de Supervisión y Administración de Activos Estatales, dependiente del Consejo de Estado, la cual les aporta capital y nombra a sus altos directivos.

b. En el artículo 18 de la Ley de Precios se faculta a las autoridades competentes para controlar, cuando sea necesario, los precios de: i) los productos que tienen una importancia significativa para la economía nacional y para los medios de subsistencia de la población; ii) una serie limitada de productos raros; iii) los productos sujetos a monopolios naturales; iv) los servicios de utilidad pública "clave"; y v) los servicios públicos clave.

c. Las leyes y reglamentos sobre sectores específicos de la industria o los servicios pueden incluir disposiciones acerca de la administración de los precios que reiteren que las correspondientes empresas y proveedores de servicios deben seguir los principios y normas establecidos en la Ley de Precios.

d. Una de las formas en las que el Gobierno de China influye en el sistema local de precios es a través del sistema de compras públicas y preferencias a las empresas locales.

111. El Estudio describe que, a fin de atender el análisis en la industria examinada, de acuerdo con el reporte de la Comisión Europea, se confirma que en el sector acerero las SOEs desempeñan un papel central. La Comisión Europea estima que alrededor de la mitad de las empresas del sector son de propiedad estatal directa conforme a lo siguiente: 51% privadas y 49% estatales al medir la producción; 44% estatales y 56% privadas al medir la capacidad; y cinco productores de acero chino se clasifican entre los 10 principales productores de acero más grandes del mundo.

112. Lo anterior, demuestra que el mercado siderúrgico chino se caracteriza por la presencia significativa de grandes empresas estatales. Asimismo, el Gobierno participa como socio accionario en las empresas privadas, y tiene un estricto control como regulador, proveedor de insumos básicos y servicios, y consumidor. Proporcionó el documento "Sobre las distorsiones significativas en la economía de la República Popular China a los efectos de las investigaciones de defensa comercial" de la Comisión Europea, del 20 de diciembre de 2017.

113. El Estudio señala que el Gobierno ejerce control del sector a través de las SOEs, que desempeñan un papel de liderazgo en el sector acerero, de tal manera que las empresas privadas no pueden operar bajo condiciones de mercado. A manera de ejemplo, la Comisión Europea expuso el caso de aceros planos recubiertos de China, en donde las autoridades encontraron que la predominancia de SOEs en el mercado de la lámina rolada en caliente, es tan considerable, que los productores privados no tienen otra alternativa que alinear sus precios con el de las SOEs.

114. Asimismo, indica que el abasto de los insumos básicos para el sector acerero se hace a través de empresas estatales que manejan precios determinados por las autoridades. Además del petróleo y el gas, la electricidad es otro de los insumos básicos del sector siderúrgico que también se encuentra controlado por el Estado. Las autoridades instrumentaron reformas para liberalizar los precios de la electricidad (especialmente los industriales), pero las tarifas de transmisión y distribución se fijan de acuerdo con el principio de costos más beneficios razonables a diferentes voltajes, siendo el Gobierno quien calcula ese costo y determina la razonabilidad de esos beneficios. Lo anterior, de acuerdo con el Informe de 2018 de la OMC.

115. Por otra parte, la Comisión Europea encontró en la investigación antisubvenciones de productos planos laminados en caliente de China en 2017, que de acuerdo con las "Directrices del Banco Popular de China, la Comisión Reguladora Bancaria de China (CBRC), la Comisión Reguladora de Valores de China (CSRC) y la Comisión Reguladora de Seguros de China (CIRC)", existen subsidios recurribles dirigidos a empresas acereras. Estas directrices obligan a las instituciones financieras a "reconocer plenamente el papel pilar y la importancia estratégica de las industrias del acero y el carbón" y a "continuar brindando apoyo crediticio a las empresas siderúrgicas que cumplen con la política industrial, que se ajustan y se reagrupan sin aumentar su capacidad de producción".

116. De acuerdo con los hallazgos de la Comisión Europea, este apoyo se extiende "a la fijación de tasas de interés y a la promoción de bonos y préstamos para fusiones y adquisiciones", así como a la reestructuración y condonación de la deuda. Como ejemplo, en el caso de Productos Planos 2017/969, la Comisión Europea concluyó que "el gobierno ha ejercido un control significativo" a través de la banca estatal "con respecto a sus políticas crediticias y evaluación de riesgo" en los casos en que estos bancos proporcionaron préstamos a la industria del acero. No obstante, este apoyo no se limita solamente al área financiera, pues encontró que el Gobierno también proporciona al sector apoyo significativo en forma de uso de tierra, reducciones de cargas fiscales y transferencias de fondos al sector siderúrgico, en particular, la existencia de subsidios al sector acerero, entre otros:

a. Préstamos preferenciales, líneas de crédito especiales, tasas de interés preferenciales, así como otros financiamientos y garantías.

b. Programas directos de subvenciones.

c. Programas de exención y reducción de impuestos directos.

d. Impuestos indirectos y programas especiales de tarifas de importación.

e. Suministro gubernamental de bienes y servicios con remuneración inferior a la adecuada, incluyendo insumos, derechos de uso de la tierra, agua y electricidad.

f. Programas de apoyo al capital, incluyendo canjes de deuda por capital, aportaciones de capital y dividendos no pagados.

117. Con lo anterior, TAMSA señaló que el Gobierno de China tiene un control directo a través de la regulación o propiedad directa de las principales empresas del sector acerero. A este sector se le otorgan subsidios recurribles y se ubica a sus empresas en zonas favorecidas, al tiempo que se les favorece con incentivos fiscales a la exportación y con el suministro de materia prima e insumos a precios preferenciales.

118. Con la información disponible de la industria de conexiones de acero, destacó que:

a. El insumo principal para fabricar conexiones de acero es la tubería sin costura. El Estudio identifica que las empresas proveedoras operan con precios y costos que no siguen las señales de mercado. La manufactura

del producto final presenta los efectos de esas distorsiones.

b. Las empresas productoras de conexiones enfrentan medidas antidumping por parte de socios comerciales importantes de México. Además, estas empresas se ubican en las zonas de desarrollo económico en China que reciben directamente transferencias de fondos públicos y/o se trata de empresas integradas que, como productores de acero y de tubería en general, se encuadran en los esquemas donde son beneficiarias de subsidios.

c. Las empresas que, por sus capacidades de producción, se insertan en el mercado de conexiones, en investigaciones antidumping y antisubvenciones, se identifican como beneficiarios de significativos apoyos gubernamentales en líneas de producción paralelas al producto objeto de examen.

119. Proporcionó un cuadro con los precios de las conexiones de acero al carbón para soldar a tope en el mercado interno chino, que se encuentran significativamente por debajo de los precios internacionales como consecuencia de las distorsiones observadas en el sector de estos productos. Utilizó como valor aproximado del precio doméstico, el precio de las ventas de China a su provincia autónoma denominada "Región Especial Administrativa de Hong Kong", territorio que desde fines de los noventa se considera legalmente "parte inalienable del territorio chino" y que, por tanto, consideró como un referente razonable de los precios del mercado doméstico chino en general. Presentó la página de Internet https://elordenmundial.com/cual-es-el-estatus-de-hong-kong-dentro-de-china/.

120. Con base en dichos precios y en la información que proporcionó, TAMSA señaló que, en el mercado siderúrgico chino, los precios de los insumos se apartan significativamente de los precios internacionales, lo que permite que el precio del producto final, en este caso las conexiones de acero al carbón para soldar a tope, se ubique por debajo de los del mercado global. Así, los datos disponibles corroboran las determinaciones que ya realizaron autoridades antidumping: los productores de tubería sin costura reciben apoyos importantes en la forma de abasto de insumos a precios subsidiados.

iv Que se permitan inversiones extranjeras y coinversiones con firmas extranjeras

121. En el Estudio se detalla que, con información actualizada a 2022, la Organización para la Cooperación y el Desarrollo Económico, en adelante OCDE, publica el "Índice de restricción regulatoria de la inversión extranjera directa", OECD FDI Restrictiveness Index OCDE, emitido por el propio organismo, donde se sigue ubicando a China como uno de los países con los peores índices en materia de inversión extranjera. La OCDE publica periódicamente el índice que cuantifica cuatro tipos de medidas de un país en 22 sectores diferentes (incluyendo el sector acerero): i) restricciones al capital extranjero, ii) requisitos de selección y aprobación previa, iii) reglas para personal clave, y iv) otras restricciones relacionadas con el funcionamiento de las empresas extranjeras. Así, entre más alto sea el puntaje entre cero y uno, peor considera la OCDE las medidas en vigor: si el puntaje es uno, considera que se restringe completamente la inversión extranjera y si es cero, no hay impedimentos regulatorios. Al respecto, China tiene un índice promedio de 0.29 con una amplia gama de sectores prácticamente cerrados, de acuerdo con dicho artículo de la OCDE.

122. A nivel de la industria siderúrgica, la OCDE indica que China también es el país más restrictivo en materia de inversión extranjera. En esta industria, los países de la OCDE tienen un índice cercano a cero, lo que se traduce en una de las industrias con menores restricciones a la inversión extranjera en el mercado mundial, con un índice promedio de 0.018, mientras que China tiene un promedio de 0.075.

123. Recalcó el hecho de que las principales empresas de la industria siderúrgica son propiedad del Gobierno y gozan de un significativo apoyo del Estado. Prueba de ello, es el hecho de que las autoridades hayan propuesto reducir la capacidad de producción del sector, conservando al mismo tiempo los grandes corporativos siderúrgicos altamente concentrados que ya posee, lo que significa que existe una barrera de entrada a la inversión en dicha industria.

124. Por otra parte, El "Plan de Desarrollo para la Industria de Materias Primas durante el XIV Plan Quinquenal" (2021-2025) publicado el 29 de diciembre de 2021, contiene lineamientos para la racionalización de la estructura industrial, incluida en el sector siderúrgico. El Plan demanda esfuerzos para promover un cambio verde y digital en el sector de las materias primas y que no se aumente la capacidad de producción de productos básicos a granel, como el acero crudo y el cemento, manteniendo la tasa de utilización de la capacidad industrial en un nivel razonable. Al respecto, aclaró que esto se refiere a que no se amplíe la capacidad instalada existente y no a que se reduzca.

125. TAMSA señaló que la política de manejo de la inversión extranjera también afecta al sector acerero vía su impacto en las empresas que le proveen de materia prima, insumos y servicios. Al respecto, el informe de 2022 de la OMC indica que la importación y exportación de petróleo está en manos del Estado y detalla que, si bien, se alienta la inversión extranjera en la exploración y desarrollo del petróleo, la participación se limita a empresas conjuntas de capital y cooperación chino-extranjeras u otras formas de cooperación, incluidos los Contratos de Participación en la Producción, siendo estos un instrumento legal que le permite a China conservar los derechos de exploración y donde las partes extranjeras solo pueden gestionar la exploración, desarrollo y producción como socios.

126. Por último, indicó que la regulación de la inversión también afecta a los consumidores industriales de tubería sin costura, la materia prima clave de las conexiones objeto examen o que son inclusive productores de las conexiones de acero al carbón para soldar a tope, cuando se trata de industrias integradas. De acuerdo con el último reporte de la OMC en 2022, la mayoría de las redes de tubería de línea, que se usa para transportar petróleo y gas natural, pertenecen a tres SOEs, las cuales cotizan en la bolsa de Hong Kong y se permite la participación minoritaria de inversionistas extranjeros, pero esta se sujeta a una revisión de "seguridad nacional". En este esquema, también se opera bajo un plan piloto, que comenzó su operación en 2014 -para la operación de redes de tubería de línea-. Lo anterior, demuestra que se trata de un esquema de inversión limitado a diseños predefinidos por las autoridades chinas.

v Que la industria bajo investigación posea exclusivamente un juego de libros de registro contable que se utilizan para todos los efectos, y que son auditados conforme a principios de contabilidad generalmente aceptados

127. Según reportes de firmas especializados, existen dos sistemas de normas contables en China que se aplican a las empresas comerciales y que son elaborados por el Ministerio de Finanzas. Proporcionó el reporte de la firma especializada Dezan Shira & Associates "China's Accounting Standards", publicado en la página de Internet https://www.china-briefing.com/doing-business-guide/china/accounting-and-operations/accounting-standards, así como el documento "An Introduction to Doing Business in China 2024".

128. El primero de ellos consiste en las Normas de Contabilidad de China, en adelante CAS, por las siglas en inglés de China Accounting Standards, también conocidas como Principios de Contabilidad Chinos Generalmente Aceptados, que entraron en vigor en enero de 2007. Estas normas se subdividen en las Normas de Contabilidad para Empresas Comerciales, en adelante ASBEs, por las siglas en inglés de Accounting Standards for Business Enterprises, y las Normas de Contabilidad para Pequeñas Empresas Comerciales, en adelante ASSBE, por las siglas en inglés de Accounting Standards for Small Business Enterprises.

129. Las normas ASBEs son obligatorias para las empresas chinas que cotizan en Bolsa y para las aseguradoras. La mayoría de las empresas con inversión extranjera eligen este sistema. Las normas ASSBE se basan en las normas ASBEs. Sin embargo, son similares a las leyes tributarias en términos de sus métodos de cálculo de impuestos, lo que simplifica el proceso de realizar ajustes entre las normas contables y las reglas tributarias.

130. Un segundo conjunto de normas está dado por el Sistema Contable de Empresas Comerciales, vigente desde el año 2000. Se aplican a todo tipo de empresas, excepto las empresas que cotizan en Bolsa y las aseguradoras. Si bien este sistema es específicamente chino y más fácil de implementar, las empresas pueden usar voluntariamente las normas CAS.

131. Precisó que las normas ASBE consisten en un estándar básico, 38 estándares específicos y varias normas interpretativas. Estas normas convergen con las Normas Internacionales de Información Financiera, en adelante IFRS, por las siglas en inglés de International Financing Reporting Standards, pero existen ciertas excepciones. Una diferencia sustancial reside en materia de valuación de activos. De acuerdo con las normas ASBEs, las empresas solo pueden utilizar el método del costo histórico para evaluar los activos fijos e intangibles, mientras que las IFRS permiten el uso tanto del método del costo histórico como la revaluación de activos. Sin embargo, el costo histórico no considera la depreciación de ciertos activos a largo plazo.