RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de homopolímero de monómero de cloruro de vinilo en suspensión originarias de los Estados Unidos de América, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE HOMOPOLÍMERO DE MONÓMERO DE CLORURO DE VINILO EN SUSPENSIÓN ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo AD_36-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante la Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 10 de diciembre de 2024, Mexichem Resinas Vinílicas, S.A. de C.V., en adelante Mexichem o la Solicitante, presentó la solicitud de inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de homopolímero de monómero de cloruro de vinilo (PVC), obtenido por el proceso de polimerización en suspensión, en adelante PVC suspensión, originarias de los Estados Unidos de América, en adelante los Estados Unidos, independientemente del país de procedencia.

2. La Solicitante manifestó que las importaciones de PVC suspensión originarias de los Estados Unidos se incrementaron constantemente durante el periodo analizado y se realizaron en condiciones de discriminación de precios, lo que afectó su participación de mercado e indicadores financieros, derivó en la imposibilidad de afrontar el incremento en costos, y en una reducción significativa de los precios de la mercancía nacional, como resultado de los precios a los que se oferta el producto objeto de investigación.

3. Propuso como periodo investigado el comprendido del 1 de octubre de 2023 al 30 de septiembre de 2024 y como periodo de análisis de daño el comprendido del 1 de octubre de 2021 al 30 de septiembre de 2024. Presentó argumentos y pruebas con objeto de sustentar su solicitud de investigación, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

B. Solicitante

4. Mexichem es una empresa constituida conforme a las leyes mexicanas. Entre sus principales actividades se encuentra la fabricación y comercialización de toda clase de productos petroquímicos, incluidos productos de PVC. Señaló como domicilio para recibir notificaciones el ubicado en Río Duero No. 31, Col. Cuauhtémoc, C.P. 06500, Ciudad de México.

C. Producto objeto de investigación

1. Descripción general

5. La Solicitante indicó que el producto objeto de investigación es el homopolímero de monómero de cloruro de vinilo obtenido por el proceso de polimerización en suspensión, comúnmente conocido como PVC suspensión, resina de PVC suspensión o simplemente PVC. Señaló que consiste en una resina termoplástica constituida por la repetición de unidades químicas que corresponde al monómero de cloruro de vinilo (VCM), insumo utilizado para la fabricación de PVC. El PVC es un polímero cuya cadena está formada por la repetición de unidades de cloruro de vinilo.

6. Manifestó que la fórmula química del producto objeto de investigación es (C2H3Cl)n y su número CAS, por las siglas en inglés de Chemical Abstracts Service, es 9002-86-2. Agregó que la fórmula química del producto investigado también se expresa como (CH2CHCl)n, y que ambas fórmulas indican que el número de elementos de carbono (C) es 2, el número de elementos de hidrógeno (H) es 3 y el número de elementos de cloro (Cl) es 1, mientras que "n" representa el número de veces que se repite ese grupo de elementos.

7. Mexichem indicó que no son objeto de la presente investigación los siguientes productos: PVC obtenido por el proceso de polimerización en masa (bulk), PVC obtenido por el proceso de polimerización en emulsión/dispersión (microsuspensión), y las mezclas de resina de PVC suspensión con otra(s) sustancia(s), ya que, al mezclarse con aditivos, lubricantes, plastificantes y pigmentos, entre otros, el producto se convierte en un compuesto de PVC o dry-blend (mezcla seca).

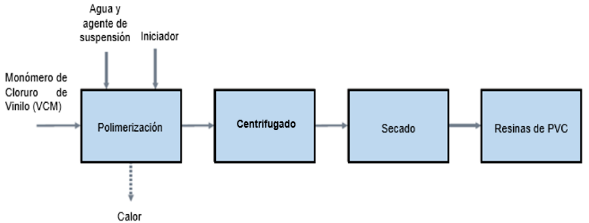

2. Características

8. Mexichem señaló que el producto objeto de investigación posee un índice de masa molecular (valor K) en un rango de 48.5 - 99 K, o valor K. Indicó que el valor K es una medida de grado promedio de polimerización o valor promedio de "n" en (CH2CHCl)n, o peso molecular promedio. El valor K determina la viscosidad del PVC suspensión durante su procesamiento. Además, la Solicitante señaló otras características del producto objeto de investigación, como viscosidad inherente, tamaño de partícula y densidad aparente.

9. El producto objeto de investigación se presenta como un material blanco, que comienza a reblandecer alrededor de los 80 grados Centígrados, en adelante °C, y se descompone sobre 140° C. En su forma más básica es un polvo blanco, inodoro, insoluble en agua, insípido y no tóxico. Generalmente se comercializa en forma de gránulos (pellets) o polvo blanco.

10. Para sustentar las características del producto objeto de investigación, la Solicitante proporcionó la siguiente información:

a. Fichas de datos de seguridad de PVC suspensión de las empresas Formosa Plastics Corporation USA, en adelante Formosa Plastics, disponibles en la página de Internet https://www.fpcusa.com/support/safety-data-sheets/#1635867147697-de53c7c1-cc17; de Occidental Petroleum Corporation, en adelante Oxychem, https://www.oxy.com/operations/essential-chemistry/vinyl-products/; de Shintech Inc., en adelante Shintech, https://www.shintech.com/UserFiles/files/Safety-Data-Poly-Chloride-Resin.pdf; y de Westlake Corporation, en adelante Westlake, https://www.westlake.com/pvc-technical-data.

b. Fichas técnicas del producto objeto de investigación de Formosa Plastics, disponibles en la página de Internet https://www.fpcusa.com/products/formolon-suspension-polyvinyl-chloride-resins/; de Oxychem https://www.oxy.com/operations/essential-chemistry/vinyl-products/; y de Westlake https://www.westlake.com/pvc-technical-data.

c. Catálogo de Westlake de PVC suspensión, disponible en la página de Internet https://www.westlake.com/sites/default/files/WLK-PVC-Brochure-2022-LTR-6.pdf.

d. Publicación denominada "Significance of K-Value of S-PVC in processing & product quality", emitida por la consultora Industrial Engineering & Services, disponible en la página de Internet https://kanademy.com/significance-of-k-value-of-s-pvc-in-processing-product-quality/.

e. Información de la empresa Shintech, obtenida de su página de Internet https://www.shintech.com/products.html, en la que se indica que el producto objeto de investigación se puede producir en un rango de viscosidad inherente (o valor K) de 48.5 - 99 K.

3. Tratamiento arancelario

11. La Solicitante señaló que, actualmente, el producto objeto de investigación ingresa al mercado mexicano a través de la fracción arancelaria 3904.10.03, con Número de Identificación Comercial, en adelante NICO, 00 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE.

12. De acuerdo con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo NICO 2022, publicados en el Diario Oficial de la Federación, en adelante DOF, el 7 de junio y el 22 de agosto de 2022, respectivamente, la descripción de la fracción arancelaria por la que se clasifica el producto objeto de investigación es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 39 | Plástico y sus manufacturas |

| Partida 39.04 | Polímeros de cloruro de vinilo o de otras olefinas halogenadas, en formas primarias. |

| Subpartida 3904.10 | -Poli(cloruro de vinilo) sin mezclar con otras sustancias. |

| Fracción 3904.10.03 | Poli(cloruro de vinilo) (P.V.C.) obtenido por los procesos de polimerización en masa o suspensión. |

| NICO 00 | Poli(cloruro de vinilo) (P.V.C.) obtenido por los procesos de polimerización en masa o suspensión. |

Fuente: Decreto LIGIE 2022 y Acuerdo NICO 2022.

13. De conformidad con el Decreto LIGIE 2022, las importaciones que ingresan por la fracción arancelaria 3904.10.03 de la TIGIE se encuentran sujetas a un arancel de 3%. Asimismo, conforme al artículo Sexto y Anexo III del "Acuerdo por el que se da a conocer la tasa aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, que corresponden a Vietnam", publicado en el DOF el 31 de agosto de 2022, las importaciones clasificadas en la fracción arancelaria 3904.10.03 de la TIGIE originarias de Vietnam están sujetas a un arancel de 2.1% durante 2025.

14. De igual manera, y de conformidad con el artículo Quinto y Apéndice II del "Acuerdo por el que se da a conocer la Tasa Aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, que corresponden a Australia, Canadá, Japón, Nueva Zelanda, Perú y Singapur", publicado en el DOF el 5 de septiembre de 2022, las importaciones clasificadas en la fracción arancelaria 3904.10.03 de la TIGIE originarias de Australia, Canadá, Japón, Nueva Zelanda, Perú y Singapur están sujetas a un arancel de 1.4% durante 2025.

15. La unidad de medida para el PVC suspensión establecida en la TIGIE es el kilogramo.

4. Proceso productivo

16. Mexichem argumentó que las materias primas utilizadas en el proceso de polimerización incluyen monómero de cloruro de vinilo (VCM), agua desmineralizada fría, vapor, catalizadores, agentes de suspensión y reguladores de acidez (buffers), así como agentes de terminación de cadena. Señaló que los agentes de suspensión más empleados son el alcohol polivinílico (PVA) de diferentes grados de hidrólisis y/o la metilcelulosa.

17. Manifestó que el proceso de polimerización en suspensión consiste en las siguientes etapas:

a. Introducir el monómero de cloruro de vinilo y mezclarlo con agua y agentes de suspensión en un reactor discontinuo agitado para formar una suspensión de cloruro de vinilo en fase acuosa. Una vez mezclado, el iniciador se solubiliza en monómero de cloruro de vinilo y comienza la polimerización. Dado que el iniciador es insoluble en la fase acuosa, cada gota suspendida actúa como un polimerizador en miniatura.

b. Insertar en el reactor un iniciador o catalizador soluble en monómero de cloruro de vinilo. En esta etapa, bajo presión y a una temperatura que oscila entre 40° C y 60° C, las gotas de monómero de cloruro de vinilo se convierten en PVC. El PVC obtenido mediante este método se suspende en agua y aparece en forma de partículas de 50250 micrómetros de diámetro.

c. Descargar del reactor de polimerización y despojar del monómero de cloruro de vinilo que no reaccionó, las minúsculas partículas de PVC. La mayor parte del agua se elimina, normalmente por centrifugación, y las partículas sólidas se secan.

d. El resultado final es PVC en forma de polvo blanco o resina no tóxica, inodora e inerte. El monómero de cloruro de vinilo sin reaccionar se recupera y se recicla como materia prima.

18. La Solicitante argumentó que la formación de PVC a partir de monómero de cloruro de vinilo implica la ruptura del doble enlace de carbono en el monómero formando un radical libre, que reacciona con otras moléculas de monómero de cloruro de vinilo. Esta reacción es altamente exotérmica. El calor de la reacción debe eliminarse para controlar la temperatura, que a su vez es controlador clave del peso molecular del polímero. El peso molecular también se puede alterar mediante el uso de aditivos que, durante la polimerización, actúan como agentes de transferencia de cadena o agentes de entrecruzamiento. Los agentes de transferencia de cadena, como el tricloroetileno, terminan las cadenas antes de lo que ocurriría de otro modo. Los agentes de entrecruzamiento, como el dimetacrilato, pueden servir para aumentar el peso molecular al conectar cadenas de polímeros en crecimiento.

Proceso productivo de PVC suspensión / producto investigado

Fuente: Publicación "Chemical Market Analytics - Vinyls", de enero de 2024.

19. Para sustentar lo anterior, Mexichem proporcionó la publicación "Chemical Market Analytics - Vinyls" de la empresa Oil Price Information Service, de enero de 2024, la cual muestra los insumos, las etapas y el diagrama del proceso productivo del PVC suspensión.

5. Normas

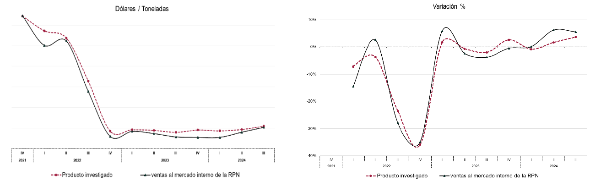

20. La Solicitante indicó que no existen normas aplicables al producto objeto de investigación. Sin embargo, existen normas aplicables a métodos de prueba estándar para medir propiedades tales como la viscosidad en los polímeros o la humedad en plásticos por pérdida en peso, que son utilizadas por algunas empresas de los Estados Unidos. Tales normas no se refieren al método de producción, ni tienen que ser cumplidas por el PVC suspensión. Destacó que algunas empresas, como OxyVinyls, usan sus propios métodos de prueba (OxyVinyls 1386 para medir la viscosidad inherente, OxyVinyls 1242 para medir el porcentaje de volátiles y OxyVinyls 1005 para medir el monómero residual).

21. De acuerdo con lo anterior, Mexichem indicó las normas que hacen referencia a los métodos de prueba estándar o de medición de ciertas propiedades para algunos de los productores estadounidenses, en particular, Formosa Plastics y Westlake: las emitidas por la Sociedad Americana para Pruebas y Materiales, en adelante ASTM, por las siglas en inglés de American Society for Testing and Materials, ASTM D-1895-96 "Métodos de prueba estándar para la densidad aparente, el factor de volumen y la vertibilidad de materiales plásticos"; ASTM D-1921-01 "Métodos de prueba estándar para el tamaño de partículas (análisis de tamiz) de materiales plásticos"; ASTM D-5225-22 "Método de prueba estándar para medir la viscosidad de la solución de polímeros con un viscosímetro diferencial"; y ASTM D-6980-04 "Método de ensayo para la determinación de la humedad en plásticos por pérdida de peso"; así como la emitida por la Organización Internacional de Normalización (ISO, por las siglas en inglés de International Organization for Standardization) ISO 1628-2:2020 "Plásticos-Determinación de la viscosidad de polímeros en solución diluida mediante viscosímetros capilares". Para sustentar lo anterior, la Solicitante proporcionó las normas descritas.

6. Usos y funciones

22. La Solicitante argumentó que, para ser utilizado, el PVC suspensión requiere mezclarse con aditivos, lubricantes, plastificantes y pigmentos, entre otros. La mezcla del PVC suspensión con aditivos es conocida como compuesto de PVC o dry blend (mezcla seca), que se presenta en forma de polvo o pellets. Los productos fabricados a partir del PVC suspensión exhiben resistencia mecánica a la intemperie, al agua y a sustancias químicas, incluidos los ácidos minerales fuertes. Además, muestran buena capacidad para aislamiento eléctrico y presentan cualidades termoplásticas, siendo más rígidos dependiendo de la temperatura ambiental. El PVC suspensión se utiliza principalmente en la fabricación de productos rígidos y flexibles, tales como tuberías y conexiones, ventanas, películas de empaque, envases y botellas, películas, tapetes, recubrimientos de piso, perfiles flexibles, piel sintética, calzado, mangueras y recubrimiento para cables, entre otros.

D. Posibles partes interesadas

23. Las partes de las cuales la Secretaría tiene conocimiento y que podrían tener interés en comparecer a la presente investigación, son las siguientes:

1. Importadoras

ACI México - Automotive Compounding Industry, S. de R.L. de C.V.

Av. Estaño No. 105

Fracc. Ciudad Industrial

C.P. 34208, Victoria de Durango, Durango

ADS Mexicana, S.A. de C.V.

Carretera Villa de García Km 0.8

Col. Industrias del Poniente

C.P. 66370, Ciudad Santa Catarina, Nuevo León

C & T Logistics, S. de R.L. de C.V.

Av. Las Arboledas No. 6

Fracc. Arboledas

C.P. 87448, Heroica Matamoros, Tamaulipas

Cabopol México, S. de R.L. de C.V.

Parque Industrial No. 2150

Zona Industrial Airport Technology Park

C.P. 66657, Pesquería, Nuevo León

Calza Garver, S.A. de C.V.

Calle 30 No. 2739

Fracc. Zona Industrial

C.P. 44940, Guadalajara, Jalisco

Chemical Additives de México, S.A. de C.V.

Eje 3 Añil No. 695

Col. Granjas México

C.P. 08400, Ciudad de México

Chemical Compounds, S.A. de C.V.

Isaac Newton No. 103, lote 9

Parque Inn San Mateo Otzacatipan

C.P. 50200, Toluca de Lerdo, Estado de México

CNA México, S. de R.L. de C.V.

Eje 5 Sur No. 36

Col. Paseos de Churubusco

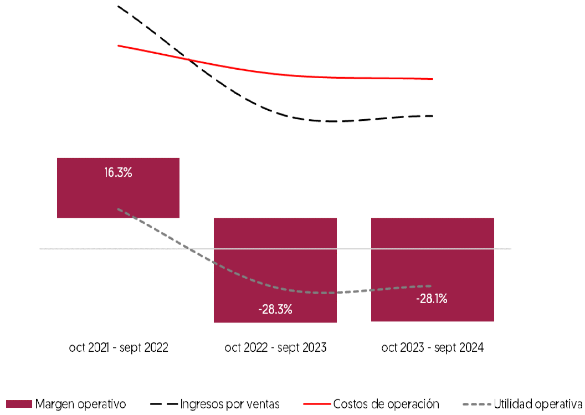

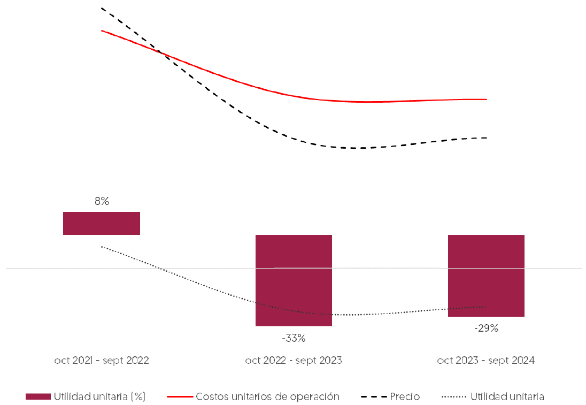

C.P. 09030, Ciudad de México

Conductores Monterrey, S.A. de C.V.

Av. Conductores No. 505

Unidad habitacional Constituyentes de Querétaro, Sector 3

C.P. 66490, San Nicolás de los Garza, Nuevo León

Condumex, S.A. de C.V.

Poniente 140 No. 720

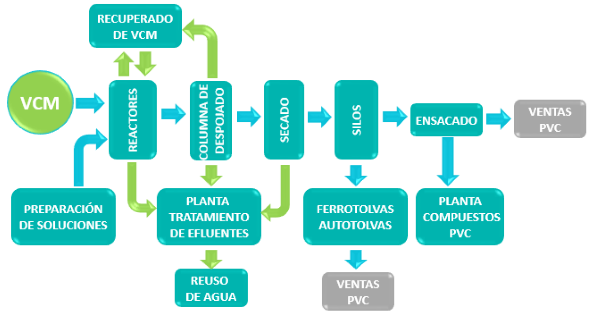

Col. Industrial Vallejo

C.P. 02300, Ciudad de México

Contact Industries, S. de R.L. de C.V.

Bosques de San Isidro No. 2300

Col. Las Cañadas (Bosques de San Isidro)

C.P. 45133, Zapopan, Jalisco

Corning Mexicana, S.A. de C.V.

Antigua Carretera Roma Km 3.6

Col. Deportivo Lagrange

C.P. 66480, San Nicolás de los Garza, Nuevo León

D.K. Mex., S.A. de C.V.

Av. Acueducto No. 14

Parque Industrial Bernardo Quintana

C.P. 76246, El Marqués, Querétaro

Empresa Mexicana de Manufacturas, S.A. de C.V.

Av. Pedro Ramírez Vázquez No. 5200-13, Torre Valmexm, piso 4

Col. Zona Valle Oriente

C.P. 66278, San Pedro Garza García, Nuevo León

Erika de Reynosa, S.A. de C.V.

Av. Mike Allen No. 1331

Parque Industrial Reynosa (Sección Norte)

C.P. 88788, Reynosa, Tamaulipas

Especialidades Industriales y Químicas, S.A. de C.V.

Antonio Manuel Rivera No. 21

Zona Industrial Tlaxcolpan

C.P. 54030, Tlalnepantla de Baz, Estado de México

Fine Packaging, S.A. de C.V.

Salvador Sánchez Colín S/N, lotes 4 y 5, manzana 3-A

Col. Atlacomulco de Fabela Centro

C.P. 50450, Atlacomulco, Estado de México

Footwear and Chemical Compounds, S.A. de C.V.

Av. Coyoacán No. 1878, Int. 804

Col. Del Valle Centro

C.P. 03100, Ciudad de México

Futura Industrial, S.A. de C.V.

Av. Todos los Santos No. 12402

Industrial Pacífico II

C.P. 22643, Tijuana, Baja California

Grupo Quimisor, S.A. de C.V.

Antiguo Camino a San Juan de Ocotán No. 395

Col. San Juan de Ocotán

C.P. 45019, Zapopan, Jalisco

Industrias AS, S.A. de C.V.

Calle 3 No. 19

Zona Industrial Alce Blanco

C.P. 53370, Naucalpan de Juárez, Estado de México

Industrias Plásticas Internacionales, S.A. de C.V.

Calle 4 No. 32

Col. Rustica Xalostoc

C.P. 55340, Ecatepec de Morelos, Estado de México

Ingenieros Consultores Asociados, S.A.

Av. Rodrigo Gómez No. 1753

Col. Central

C.P. 64190, Monterrey, Nuevo León

Javid de México, S. de R.L. de C.V.

Carretera Internacional y Periférico Luis Donaldo Colosio, edif. 7

Col. Parque Industrial Nuevo Nogales

C.P. 84094, Nogales, Sonora

Kobrex, S.A. de C.V.

Camino Huinalá Mezquital No. 800

Col. Centro

C.P. 66600, Ciudad Apodaca, Nuevo León

Membranas Plásticas Internacionales, S.A. de C.V.

Carretera San Luis Río Colorado Km 10.5

Col. González Ortega

C.P. 21396, Mexicali, Baja California

Mercantil Titán, S. de R.L. de C.V.

Ensenada No. 2

Fracc. Victoria

C.P. 87390, Matamoros, Tamaulipas

Mexichem Compuestos, S.A. de C.V.

Av. Paseo de la Reforma No. 483, piso 47

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Mexichem Resinas Vinílicas, S.A. de C.V.

Autopista Altamira S/N Km 4.5

Puerto Industrial de Altamira

C.P. 89603, Altamira, Tamaulipas

Mexichem Soluciones Integrales, S.A. de C.V.

Av. Paseo de la Reforma No. 483, piso 47

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Oplex, S.A. de C.V.

Campo Chilapilla No. 39

Pueblo Santiago Ahuizotla

C.P. 02750, Ciudad de México

Plásticos Adheribles del Bajío, S.A. de C.V.

Blvd. Hermanos Aldama No. 4321

Col. Ciudad Industrial de Abastos

C.P. 37490, León, Guanajuato

Plásticos Ceccan, S.A. de C.V.

Santa Fe Norte No. 3

Parque Industrial Opción Nogales

C.P. 37990, San José Iturbide, Guanajuato

Plásticos CRT, S.A. de C.V.

25 de mayo No. 188

Col. Trabajadores

C.P. 66149, Ciudad Santa Catarina, Nuevo León

Plastics Technology de México, S. de R.L. de C.V.

Av. Montes Urales No. 8

Parque Industrial Opción Los Nogales

C.P. 37990, San José Iturbide, Guanajuato

Primz Industrial, S.A. de C.V.

Montemorelos No. 507

Col. Álamo

C.P. 45560, Tlaquepaque, Jalisco

PVC Kyoudai, S.A. de C.V.

Blvd. Manuel Ávila Camacho No. 1903, piso 1, Int. 101

Fracc. Ciudad Satélite

C.P. 53100, Naucalpan de Juárez, Estado de México

Rehau, S.A. de C.V.

Carretera Libre Celaya-Querétaro Km 8.5

Col. Rancho Nuevo

C.P. 38197, Apaseo El Grande, Guanajuato

Reyma del Noroeste, S.A. de C.V.

Calz. Industrial de la Manufactura No. 35

Col. Nuevo Nogales

C.P. 84094, Nogales, Sonora

Royal Plastic Pipe, S.A. de C.V.

Carretera Cuauhtémoc-Álvaro Obregón No. 2568, Km 25.6

Col. Campo 22 1/2

C.P. 31607, Cuauhtémoc, Chihuahua

Serrot México, S.A. de C.V.

Carretera Estatal 22 No. 10

Ranchería Cerro Gordo

C.P. 79557, Villa de Zaragoza, San Luis Potosí

Shelser, S. de R.L. de C.V.

Av. Benito Juárez No. 401

Col. Hacienda la Silla

C.P. 67199, Guadalupe, Nuevo León

Sinteplast, S.A. de C.V.

Circuito Dr. Gustavo Baz No. 7 y 9

Fracc. El Pedregal de Atizapán

C.P. 52948, Ciudad Adolfo López Mateos, Estado de México

Sistemas Integrales de Procesamiento, S.A. de C.V.

Argentina Local No. 49

Col. Atasta

C.P. 86000, Villahermosa, Tabasco

Tuberías Advance del Caribe, S.A. de C.V.

Calle 50, tablaje catastral No. 11165 y 11166, bodega 4

Col. Xmatkuil

C.P. 97315, Mérida, Yucatán

Vinylast, S.A. de C.V.

Mariano Matamoros No. 24

Pueblo de San Sebastián Xhala

C.P. 54714, Cuautitlán Izcalli, Estado de México

Westlake Compounds México, S. de R.L. de C.V.

Pedro Hinojosa S/N

Fracc. Ciudad Industrial

C.P. 87499, Heroica Matamoros, Tamaulipas

2. Exportadoras

Formosa Plastics Corp.

No. 9 Peach Tree Hill Road

Livingston City, Park County

Zip Code 07039-5702, New Jersey, United States of America

Oxy Vinyls LP

No. 5 Greenway Plaza, suite 110

Houston County

Zip Code 77046-0521, Texas, United States of America

Shintech Inc.

No. 3 Greenway Plaza, suite 1150

Houston County

Zip Code 77046-0521, Texas, United States of America

Westlake Chemical United States

No. 2801 Post Oak Blvd. suite 600, Great Uptown

Houston County

Zip Code 77056-6110, Texas, United States of America

Westlake Vinlyls Company LP

No. 2801 Post Oak Blvd, suite 600, Great Uptown

Houston County

Zip Code 77056-6110, Texas, United States of America

3. Gobierno

Embajada de los Estados Unidos de América en México

Paseo de la Reforma No. 305

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

E. Prevención

24. El 20 de enero de 2025, la Secretaría notificó la prevención a Mexichem para que, entre otras, subsanara diversos aspectos de forma; corrigiera inconsistencias en las descripciones del producto, tanto objeto de investigación como no investigado; acreditara el giro de las empresas importadoras que clasificó como general purpose; proporcionara el perfil de la empresa Independent Commodity Intelligence Services, en adelante ICIS; justificara por qué los precios de ICIS son una referencia razonable para el cálculo del valor normal, y que corresponden a mercancía originaria de los Estados Unidos; explicara cómo hizo la asignación de los precios internos en cada uno de los meses del periodo propuesto como investigado; describiera los términos "precios de contrato" y "precios spot"; presentara las publicaciones de los precios del producto investigado de determinadas semanas; explicara los conceptos que incluye el término de venta entregado o Freight Allowed y proporcionara el soporte documental que sustentara sus afirmaciones; justificara por qué consideró que el término delivered incluye el concepto por seguro, y cómo garantiza que se realizó una comparación equitativa entre el precio de exportación y el valor normal; presentara un nuevo cálculo del margen de discriminación de precios; especificara si el producto objeto de investigación excluye mezclas de resina de PVC suspensión con otras sustancias; aclarara diversas cuestiones sobre el rango del índice de masa molecular (valor K) del producto objeto de investigación y del de fabricación nacional; explicara por qué las fichas técnicas del producto de fabricación nacional no cubrían el rango 48.5-99 K; precisara la fórmula química correcta del producto objeto de investigación, y explicara por qué existen inconsistencias en las fórmulas químicas de dicho producto y del de fabricación nacional; aclarara si existen o no normas para el producto objeto de investigación; explicara si la mezcla "dry blend" o compuesto de PVC es un paso en el proceso productivo o un proceso posterior para los usos del producto objeto de investigación; justificara los ajustes que aplicó a operaciones atípicas, para no sobreestimar el volumen de importaciones ni subestimar el precio de exportación que calculó; indicara si derivado de las políticas empleadas por los exportadores del producto investigado para sus ventas en el mercado nacional, sus clientes solicitaron la disminución de sus precios o condicionaron la adquisición del producto de fabricación nacional; presentara su estado de flujo de efectivo de carácter interno de enero-septiembre de 2024 con cifras comparativas del mismo periodo de 2023; y explicara por qué sus exportaciones no serían la causa del daño alegado. Mexichem presentó su respuesta el 18 de febrero de 2025.

F. Requerimientos de información

25. El 10 de enero y 28 de febrero, ambos de 2025, la Secretaría notificó un requerimiento de información al Servicio de Administración Tributaria, en adelante SAT, a efecto de que proporcionara diversos pedimentos con sus respectivas facturas. Sin embargo, la Secretaría no recibió respuesta.

CONSIDERANDOS

A. Competencia

26. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 1, 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 52, fracciones I y II de la Ley de Comercio Exterior, en adelante LCE, y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

27. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, en adelante CFF, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último, de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del CFF.

C. Protección de la información confidencial

28. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial de que se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

29. De conformidad con lo señalado en los puntos 105 a 112 de la presente Resolución, la Secretaría determina que Mexichem está legitimada para solicitar el inicio del presente procedimiento administrativo de investigación, de conformidad con los artículos 5.1 y 5.4 del Acuerdo Antidumping, y 50 de la LCE.

E. Periodo investigado y analizado

30. La Secretaría determina fijar como periodo investigado el comprendido del 1 de octubre de 2023 al 30 de septiembre de 2024 y como periodo de análisis de daño el comprendido del 1 de octubre de 2021 al 30 de septiembre de 2024, periodos propuestos por la Solicitante, toda vez que estos se apegan a lo previsto en el artículo 76 del RLCE y a la recomendación 6 del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

F. Análisis de discriminación de precios

1. Precio de exportación

31. Para el cálculo del precio de exportación, Mexichem presentó el listado de las operaciones de importación de PVC suspensión originarias de los Estados Unidos, que ingresaron a México por la fracción arancelaria 3904.10.03 NICO 00 de la TIGIE, que le fue proporcionado por la Asociación Nacional de la Industria Química A.C., en adelante ANIQ, obtenida a través de la Agencia Nacional de Aduanas de México, en adelante ANAM.

32. La Solicitante indicó que la fracción arancelaria es específica y, por lo tanto, únicamente debería ingresar PVC obtenido por procesos de polimerización en masa o suspensión. Sin embargo, en el listado de operaciones de importación identificó productos distintos a PVC suspensión durante el periodo investigado, por lo que realizó una depuración a la base de datos de las importaciones, considerando como criterios de identificación las claves de pedimento y la descripción del producto, conforme a lo siguiente:

a. Excluyó aquellas operaciones que pudieran corresponder a extracción de depósito fiscal, desistimiento de régimen y retorno de mercancías por devolución e importaciones virtuales, claves A3, E1, F4, G1, K1, V1 y V5, a fin de no duplicar el volumen importado.

b. Eliminó aquellas operaciones que tenían como origen México, por tratarse de producto de fabricación nacional.

c. Consideró las descripciones de las operaciones de importación para identificar aquellas que no correspondían al producto objeto de investigación, por ejemplo "compuesto flexible de cloruro de polivinilo", "policloruro de vinilo (Vestolit G 129x115)", "barredura de polietileno baja densidad" y "barredura de polietileno". Presentó listados con las descripciones para la identificación del producto investigado y del que no es objeto de investigación.

33. Mexichem señaló que, a partir de la metodología de identificación aplicada, tuvo la certeza de que se identificó la totalidad de las importaciones de PVC suspensión realizadas en el periodo investigado.

34. Manifestó que, en la base de importaciones utilizada para la depuración, identificó una operación realizada en julio de 2024, que consideró atípica por el volumen reportado. Indicó que el volumen que debió reportarse es en miles y no millones de kilogramos. Derivado de lo anterior, realizó un ajuste para no sobreestimar el volumen de importación y subestimar el precio de exportación por kilogramo.

35. La Solicitante resaltó que, debido a que las referencias de valor normal en los Estados Unidos incluyen un precio de venta para el PVC suspensión utilizado en la fabricación de tubería (pipe) y otro para el que es utilizado en la fabricación de productos distintos a tubería (general purpose), a fin de que la comparación entre el precio de exportación y el valor normal sea lo más equitativa posible, calculó el precio de exportación por tipo de producto.

36. Para ello, señaló que, a partir de su conocimiento de mercado realizó una identificación del PVC suspensión con base en el giro de cada importador y el uso que le dan al producto objeto de investigación. Precisó que la mayoría de las importadoras son sus clientes, por lo que tiene mayor certeza sobre la clasificación realizada.

37. Con base en lo anterior, agregó que aquellas operaciones de importación realizadas por importadoras dedicadas a la fabricación de tubería, conexiones, perfiles y ventanas, las clasificó como pipe, mientras que a aquellas realizadas por importadoras cuyo giro no pudo identificar, las clasificó como general purpose. Para sustentar su clasificación, ingresó a las páginas de Internet de las empresas para

verificar los productos que fabrica cada una de ellas. Proporcionó las capturas de pantalla con el giro de cada empresa importadora.

38. Manifestó que el criterio para la clasificación del producto objeto de investigación debe ser considerado como la información que razonablemente tuvo a su alcance y como una prueba pertinente y suficiente, conforme a lo dispuesto en los artículos 5.2 y 5.3 del Acuerdo Antidumping. Asimismo, señaló que el precio de exportación promedio ponderado no varía de manera significativa al considerar o no el uso que se le da al PVC suspensión.

39. Con base en lo descrito anteriormente, la Solicitante estimó un precio de exportación promedio ponderado en dólares de los Estados Unidos, en adelante dólares, por tonelada, por tipo de producto, a partir del valor en aduana.

40. A partir de la información y los criterios proporcionados por la Solicitante para la clasificación de acuerdo con el uso, la Secretaría revisó los listados que sirvieron de base para la clasificación del producto. Observó imprecisiones en la identificación de las descripciones de productos, además de que no contó con el soporte probatorio completo del giro de las empresas que realizaron importaciones en el periodo investigado, para asignar el tipo de producto a cada una de ellas. Por lo anterior, la Secretaría previno a la Solicitante para que presentara nuevamente los listados con las descripciones y el soporte documental completo en el que se observara el giro de las empresas importadoras, tal como se señala en el punto 24 de la presente Resolución.

41. En respuesta a la prevención, la Solicitante aclaró que, por un error de captura, incluyó descripciones en el listado de aquellas que debían ser consideradas como objeto de investigación, aun cuando en la base de las operaciones de importación fueron debidamente clasificadas como mercancía no investigada.

42. Asimismo, presentó las consultas realizadas a las páginas de Internet de las empresas importadoras, en las que se observa el giro de dichas empresas. Señaló que no encontró información de tres empresas solicitadas y aclaró que, durante su búsqueda, se percató de que el giro de dos empresas que inicialmente clasificó en la categoría de general purpose, está relacionado con la fabricación de tubería y conexiones, por lo que corrigió tal situación.

43. A fin de validar la información proporcionada por la Solicitante, la Secretaría se allegó de las estadísticas de importación de la Balanza Comercial de Mercancías de México, en adelante Balanza Comercial, correspondientes al periodo investigado, para la fracción arancelaria 3904.10.03 NICO 00 de la TIGIE, las comparó con las bases de datos proporcionadas por la Solicitante y observó diferencias en valor y volumen.

44. En este contexto, la Secretaría determinó emplear la base de la Balanza Comercial para calcular el precio de exportación, en virtud de que la información es elaborada por el SAT, la Secretaría, el Banco de México y el Instituto Nacional de Estadística y Geografía, en adelante INEGI, la cual se obtiene previa validación de los pedimentos aduaneros, en un marco de intercambio de información entre agentes aduanales, por una parte, y la autoridad aduanera por la otra, la cual es revisada por el Banco de México y, por lo tanto, la consideró como la mejor información disponible para la estimación del precio de exportación.

45. Con base en esta información, la Secretaría consideró razonable la metodología de la Solicitante para la identificación del producto objeto de investigación a partir de la descripción contenida en las operaciones de importación y de las claves de importación.

46. Respecto de la operación considerada por la Solicitante como atípica, referida en el punto 34 de la presente Resolución, misma que se encuentra incluida en la Balanza Comercial, la Secretaría consideró razonable el ajuste realizado por Mexichem. Sin embargo, en la siguiente etapa se allegará de mayores elementos para contar con los detalles bajo los cuales se realizó dicha operación.

47. En cuanto al criterio por giro de las importadoras, la Secretaría replicó la consulta de la Solicitante a las páginas de Internet de cada empresa. Con base en la información de la que se allegó y de la revisión del soporte probatorio que proporcionó Mexichem, clasificó las operaciones realizadas de acuerdo al tipo de producto correspondiente. Asimismo, consideró pertinente el cambio realizado por la Solicitante a dos empresas en su respuesta a la prevención.

48. La Secretaría realizó el cálculo del precio de exportación con la información de las operaciones de importación que ingresaron a México a través de la fracción arancelaria 3904.10.03 NICO 00 de la TIGIE.

a. Determinación

49. La Secretaría identificó que durante el periodo investigado ingresaron a México importaciones de PVC suspensión, mismas que pudo clasificar a partir de los tipos de producto identificados por Mexichem. Sin embargo, para efectos de la comparabilidad con el valor normal, de acuerdo con lo señalado en el punto 76 de la presente Resolución y con fundamento en el artículo 40 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado en dólares por kilogramo para PVC suspensión originario de los Estados Unidos en el periodo investigado, a partir de la información aportada por la Solicitante y de la información de la que ella misma se allegó.

b. Ajustes al precio de exportación

50. La Solicitante no presentó ajustes al precio de exportación, dado que señaló que este se calculó al dividir el valor en aduana en dólares entre el volumen importado en toneladas, ya que dicho valor incluye incrementables, como lo son fletes y seguros, para entregar el producto en el puerto de entrada en México, y toda vez que las referencias de precios obtenidas se encuentran al mismo nivel, es decir, entregado, no es necesario realizar ajustes.

c. Determinación

51. Con fundamento en el artículo 2.4 del Acuerdo Antidumping, la Secretaría aceptó la propuesta de la Solicitante, ya que se realiza una comparación equitativa entre precio de exportación y valor normal en el mismo nivel comercial, a partir de lo señalado por Mexichem.

2. Valor normal

a. Precios internos

52. Para calcular el valor normal, la Solicitante proporcionó los precios semanales de contrato y spot de PVC suspensión en dólares por tonelada para el mercado interno de los Estados Unidos durante el periodo investigado, que obtuvo de la publicación especializada ICIS, la cual emite referencias de precios denominadas "Polyvinyl Chloride (US)". Presentó las publicaciones semanales referidas.

53. Señaló que, de acuerdo con la metodología explicada por la propia empresa ICIS, obtiene los precios reportados a partir de información recopilada de los participantes del mercado, es decir, compradores y vendedores habituales, productores de PVC y grandes compradores de PVC, siendo estos últimos aquellos que se abastecen de 100 millones de libras o más de PVC al año. Aclaró que los precios aportados incluyen información sobre contratos anuales libremente negociados y precios spot. Presentó la metodología de la publicación especializada.

54. La Solicitante manifestó que, en los meses de octubre a diciembre de 2023, las publicaciones semanales incluyeron información de precios de contrato y precios spot considerando rangos, es decir, un precio bajo y uno alto, en dólares por tonelada. Agregó que la información de los precios de contrato considera el tipo de producto, ya sea pipe o general purpose, mientras que en los precios spot no se observó tal distinción, por lo cual asumió que el precio reportado es un promedio de ambos tipos de producto.

55. Para el resto de los meses del periodo investigado, enero a septiembre de 2024, Mexichem indicó que, en el caso de los precios de contrato, la publicación ya no reportó los precios por rango, y únicamente mantuvo la información por tipo de producto. Asimismo, aclaró que ya no contó con los registros de precios spot, toda vez que dejaron de publicarse.

56. Argumentó que, cuando contó con un registro de precios por rango y tipo de producto, calculó un promedio semanal y, con base en estos datos, obtuvo un precio promedio mensual. Cuando la publicación reportó los precios por tipo de producto directamente, estimó un precio promedio mensual.

57. Mexichem puntualizó que los precios presentados se refieren a ventas del producto investigado a nivel entregado, o delivered, en el mercado de los Estados Unidos. Estos incluyen fletes y seguro hasta las instalaciones del cliente. Aclaró que la metodología de la empresa ICIS señala que las referencias de precios son reportadas sobre la base de entrega del producto vía ferrocarril en las instalaciones del comprador o cliente, es decir, a un nivel comercial que incluye fletes y seguro. Asimismo, indicó que las referencias de precios de PVC suspensión en el mercado interno de los Estados Unidos no incluyen descuentos, incentivos o devoluciones.

58. La Solicitante señaló que las referencias de precios proporcionadas constituyen una base razonable para determinar el valor normal, en virtud de que es la información que razonablemente tuvo a su alcance, en los términos de los artículos 5.2 y 5.3 del Acuerdo Antidumping, además de que es información que proviene de una fuente especializada y contiene información correspondiente al producto investigado en el periodo octubre de 2023-septiembre de 2024. Destacó la metodología mediante la cual la empresa ICIS obtiene los precios y cómo estos registros reflejan la evolución de los precios en el mercado estadounidense, misma que se describe en el punto 53 de la presente Resolución.

59. A partir del análisis de la información, argumentos y pruebas proporcionados, la Secretaría previno a la Solicitante para que proporcionara las credenciales de la empresa ICIS; una justificación sobre cómo se cercioró que los precios reportados corresponden a mercancía originaria de los Estados Unidos; las definiciones de los precios de contrato y spot; precisiones sobre el reporte de los precios a partir de las fechas identificadas por la Secretaría; presentara las publicaciones de semanas para las que no se contó con información y una mayor justificación sobre la razonabilidad para la utilización de las referencias aportadas, tal como se indica en el punto 24 de la presente Resolución.

60. En respuesta a la prevención, la Solicitante señaló que ICIS es una empresa con una visión integral de los mercados de materias primas, cuyos datos y análisis ayudan a las empresas diariamente sobre las cadenas de valor globales. Proporcionó las credenciales de la empresa ICIS, cuya fuente es la página de Internet https://www.icis.com/explore/about/?intcmp=mega-menu-explore-about.

61. Agregó que ICIS menciona que sus servicios abarcan desde precios históricos, actuales y futuros, los fundamentos, las fluctuaciones y tendencias del mercado, además de comentarios y análisis del mismo. Mexichem explicó que los datos de ICIS son descargables y ofrecen un análisis completo de las tendencias de productos básicos y entre regiones para sus mercados, a los que se puede acceder a través de su plataforma de suscriptores.

62. Respecto del origen de la mercancía, la Solicitante reiteró que los precios presentados corresponden al producto objeto de investigación y de productores estadounidenses en el periodo investigado. Indicó que, en las publicaciones semanales, la empresa ICIS refiere en diversas notas sobre pronósticos de la industria y a cuatro productoras estadounidenses (Westlake, Oxychem, Formosa Plastics y Shintech), de las que informa sus incrementos de precios y capacidad instalada. Por lo anterior, sostiene que los precios que se publican corresponden a mercancía originaria de los Estados Unidos.

63. Adicionalmente, la Solicitante señaló que se comunicó con la empresa ICIS para confirmar el origen de la mercancía. Presentó las comunicaciones electrónicas que sostuvo con dicha empresa, donde solicita confirmar si los precios de PVC publicados son precios relacionados con el producto fabricado en los Estados Unidos.

64. En relación con la definición de precios de contrato y precios spot, la Solicitante aclaró que, de acuerdo con su conocimiento del mercado, los precios spot se refieren a precios de oportunidad, al contado o a corto plazo. En cambio, cuando se trata de precios a largo plazo, los cuales reflejan la evolución de los precios en dicho mercado de manera constante, se conocen como transacciones de contrato o precios de contrato.

65. Refirió que, en la metodología presentada, la empresa ICIS hace distinción entre estos dos precios, al señalar que recaba información de los participantes en el mercado sobre transacciones al contado y negociaciones de precios contractuales.

66. En cuanto a la fecha que debe ser considerada para el reporte de los precios, la Solicitante presentó nuevamente la información, tomando en cuenta el mes al que se hace referencia en el reporte de los precios, en lugar de la fecha de la publicación. Asimismo, presentó la totalidad de las publicaciones semanales que cubren el periodo investigado.

67. En relación con la justificación de que la información aportada constituye una referencia razonable para el cálculo del valor normal, Mexichem destacó que obtuvo las referencias presentadas de la empresa ICIS, que cubre más de 300 mercados de productos químicos, fertilizantes y plásticos reciclados, y cuenta con conocimiento de la cadena de valor, cuyos pronósticos de precios están integrados desde el petróleo crudo y las materias primas hasta los productos derivados, lo que la convierte en una referencia pertinente, válida y confiable para efectos de obtener el precio al que se vende el producto investigado en el mercado interno de los Estados Unidos.

68. Resaltó el hecho de que la Secretaría ha considerado datos provenientes de fuentes de información similares a la presentada por la Solicitante para el cálculo del valor normal en el presente procedimiento, por ejemplo, en la Resolución de inicio de la investigación antidumping sobre las importaciones de láminas de policarbonato originarias de China, publicada en el DOF el 14 de febrero de 2025.

69. Finalmente, señaló que las referencias de precios aportadas son las que razonablemente tuvo a su alcance, de acuerdo con los artículos 5.2 del Acuerdo Antidumping y 75, fracción X del RLCE, aunado a que, conforme al formulario para solicitantes, es procedente que las referencias de valor normal se obtengan de fuentes diversas, como cotizaciones, listas de precios, precios de referencia en revistas especializadas, entrevistas y encuestas.

70. Al respecto, la Secretaría accedió a la página de Internet de la empresa ICIS, proporcionada por la Solicitante, en la cual pudo constatar que se incluye la semblanza de la empresa. Corroboró que, dentro de los servicios ofrecidos, se incluye la elaboración de informes de precios detallados que cubren más de 300 mercados de productos químicos, fertilizantes y plásticos reciclados, con referencias de precios spot, contractuales, de importación, exportación y nacionales de los grados comercializados habitualmente, desglosados por país o región.

71. Respecto del origen de la mercancía, la Secretaría revisó las publicaciones semanales y constató que en algunas de ellas se hace referencia a las empresas señaladas por la Solicitante, Westlake, Oxychem, Formosa Plastics y Shintech. Realizó una búsqueda en Internet sobre las actividades y establecimiento de las referidas empresas, en la que observó que efectivamente se trata de productoras establecidas en los Estados Unidos. Particularmente, la información contenida en la página de Internet de la empresa Shintech, señala que es el mayor productor mundial de PVC. Adicionalmente, la Secretaría observó información sobre aumento de precios, ampliación de capacidad instalada y cambios en las exportaciones de dichas empresas.

72. En cuanto a las comunicaciones con la empresa ICIS, la Secretaría observó que en estas se indica que los precios reportados cubren la resina de PVC producida y vendida en los Estados Unidos. Asimismo, en la metodología que publica ICIS, identificó que la empresa publica evaluaciones de mercado basadas en información recabada de los participantes en el mercado, y que los precios cotizan el cloruro de polivinilo en los Estados Unidos.

73. Respecto al reporte de los precios, la Secretaría revisó las publicaciones de los precios semanales y observó que solo en los meses de octubre a diciembre de 2023 los precios de contrato se encuentran desglosados por tipo de producto, reportados en rangos y en dólares por tonelada, mientras que los precios spot se encuentran reportados en rangos en dólares por tonelada. Respecto de los meses de enero a junio de 2024, corroboró que las publicaciones semanales contienen únicamente información de los precios de contrato, sin señalar rangos, tal como lo manifestó la Solicitante.

74. La Secretaría consideró que, de acuerdo con el señalamiento de la Solicitante y lo observado en las referencias de precios, la fecha señalada en el apartado de precios de cada publicación es la que se debe utilizar para la inclusión de los precios para el cálculo del valor normal.

75. La Secretaría revisó la metodología publicada por ICIS, así como las comunicaciones que la Solicitante sostuvo con dicha empresa, y observó lo siguiente:

a. Los precios ICIS cotizan el cloruro de polivinilo, correspondiente al producto objeto de investigación.

b. ICIS realiza un seguimiento de los contratos comerciales anualizados negociados libremente entre socios habituales, productores de PVC y grandes compradores.

c. Los precios reportados corresponden a resina de PVC producida y vendida en los Estados Unidos.

d. A partir de una búsqueda en Internet, se constató que las empresas señaladas en las publicaciones son productoras ubicadas en los Estados Unidos, entre las cuales se encuentra la empresa Shintech, de la cual, en su página de Internet https://www.shintech.com/, se observó que es la principal productora de PVC a nivel mundial.

e. Las evaluaciones de mercado publicadas están basadas en información recabada de los participantes en el mercado, a partir de transacciones al contado, niveles de oferta y demanda al contado, negociaciones de precios contractuales, precios de materias primas relacionadas y montos de flete relevantes.

f. ICIS desarrolla, examina y revisa sus metodologías en consulta con los participantes del sector.

76. Con base en lo descrito, la Secretaría consideró que las referencias de precios aportadas constituyen una referencia válida para el cálculo del valor normal de PVC suspensión en el periodo investigado. En cuanto a la diferenciación realizada por la Solicitante por tipo de producto, la Secretaría considera que, al no contar con la información completa por tipo de producto para el periodo investigado, así como la distinción entre precios de contrato y spot, no cuenta con los elementos suficientes para obtener el valor normal por tipo de producto en esta etapa del procedimiento.

b. Determinación

77. La Secretaría aceptó la información aportada por Mexichem para calcular el valor normal a partir de las referencias de precios semanales en el mercado interno de los Estados Unidos, obtenidas de la empresa ICIS.

78. De conformidad con los artículos 2.1 del Acuerdo Antidumping y 31 de la LCE, la Secretaría calculó un precio promedio en dólares por kilogramo para el PVC suspensión, a partir de las referencias de precios de la empresa ICIS, para el mercado interno de los Estados Unidos.

c. Ajustes al valor normal

79. Mexichem indicó que la metodología utilizada por la empresa ICIS para su publicación, y de la cual se obtuvieron las referencias de precios en el mercado de los Estados Unidos, son reportadas a un nivel entregado, o delivered, también referido en la publicación como "Frt Alld" (Freight Allowed = delivered), por lo que incluyen flete y seguro hasta las instalaciones del cliente.

80. En este sentido, argumentó que no es necesario presentar ajustes, debido a que el nivel comercial al que se encuentran las referencias de precios en el mercado interno y la base utilizada para el precio de exportación están a un nivel entregado, es decir, a un nivel comercial que incluye fletes y seguros hasta la entrega a cliente y, por tanto, la comparación de las operaciones se hace de manera equitativa.

81. Explicó que, en la metodología de la empresa ICIS, se indica que los precios de contrato reportados en el mercado de los Estados Unidos están a un nivel entregado a través de vagón tolva, o vagón de ferrocarril, en la instalación del comprador, esto es, a un nivel comercial que incluye flete y seguro hasta las instalaciones del cliente.

82. Sin embargo, de la información proporcionada, la Secretaría identificó que el término Freight Allowed solo hace referencia a la entrega de la mercancía y no al seguro, por lo que previno a la Solicitante para que presentara el soporte documental que respaldara su afirmación.

83. En respuesta a la prevención, Mexichem presentó las comunicaciones electrónicas sostenidas con la empresa ICIS, en donde se confirma que en los precios se incluye el seguro sobre la carga.

84. La Secretaría revisó dichas comunicaciones y observó que, para los contratos nacionales, las evaluaciones de precios se basan en flete entregado, que incluye cualquier seguro de carga por volúmenes de vagones de ferrocarril únicamente, hasta la entrega en el lugar.

85. Derivado de lo señalado en los puntos 79 a 83 de la presente Resolución, para efectos del presente procedimiento, la Secretaría determina que es pertinente el señalamiento de la Solicitante, debido a que la comparación entre el valor normal y el precio de exportación es equitativa.

d. Determinación

86. De conformidad con el artículo 2.4 del Acuerdo Antidumping, la Secretaría consideró, de manera inicial, que no es necesario realizar ajustes a las referencias de valor normal, toda vez que se encuentran al mismo nivel comercial que el precio de exportación.

3. Margen de discriminación de precios

87. De conformidad con lo establecido en los artículos 2.1 del Acuerdo Antidumping, 30 de la LCE, y 38 del RLCE, la Secretaría comparó el valor normal, calculado con base en los precios del mercado interno de los Estados Unidos, con el precio de exportación y determinó que existen indicios suficientes, basados en pruebas positivas, para presumir que, durante el periodo investigado, las importaciones de PVC suspensión originarias de los Estados Unidos se realizaron con un margen de discriminación de precios superior al de minimis.

G. Análisis de daño y causalidad

88. La Secretaría analizó los argumentos y pruebas que Mexichem aportó, con el objeto de determinar si existen indicios suficientes para sustentar que las importaciones de PVC suspensión originarias de los Estados Unidos, realizadas en presuntas condiciones de discriminación de precios, causaron daño material a la rama de producción nacional del producto similar. Esta evaluación, entre otros elementos, comprende un examen de:

a. El volumen de las importaciones en presuntas condiciones de discriminación de precios, su precio y el efecto de estas en los precios internos del producto nacional similar.

b. La repercusión del volumen y precio de esas importaciones en los indicadores económicos y financieros de la rama de producción nacional del producto similar.

89. El análisis de los indicadores económicos y financieros de la rama de producción nacional comprende la información que Mexichem proporcionó y que constituye la información de la rama de producción nacional de PVC suspensión similar al producto objeto de investigación, tal como se determina en el punto 112 de la presente Resolución.

90. Para tal efecto, la Secretaría consideró datos de los siguientes periodos:

| Periodo analizado

|

| octubre de 2021 - septiembre de 2024

|

| Periodo 1

| Periodo 2

| Periodo 3 o periodo investigado

|

| octubre de 2021 - septiembre de 2022

| octubre de 2022 - septiembre de 2023

| octubre de 2023 - septiembre de 2024

|

91. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Similitud del producto

92. De conformidad con lo establecido en los artículos 2.6 del Acuerdo Antidumping, y 37, fracción II del RLCE, la Secretaría evaluó la información y pruebas que constan en el expediente administrativo presentadas por Mexichem, para determinar si el PVC suspensión de fabricación nacional es similar al producto objeto de investigación.

93. Para acreditar que el producto objeto de investigación y el de fabricación nacional son productos similares, Mexichem proporcionó lo siguiente:

a. Para el producto objeto de investigación:

i. Fichas de datos de seguridad de PVC suspensión de las empresas Formosa Plastics, disponibles en la página de Internet https://www.fpcusa.com/support/safety-data-sheets/#1635867147697-de53c7c1-cc17; de Oxychem https://www.oxy.com/operations/essential-chemistry/vinyl-products/; de Shintech https://www.shintech.com/UserFiles/files/Safety-Data-Poly-Chloride-Resin.pdf; y de Westlake https://www.westlake.com/pvc-technical-data.

ii. Fichas técnicas del producto objeto de investigación de Formosa Plastics, disponibles en la página de Internet https://www.fpcusa.com/products/formolon-suspension-polyvinyl-chloride-resins/; de Oxychem https://www.oxy.com/operations/essential-chemistry/vinyl-products/; y de Westlake https://www.westlake.com/pvc-technical-data.

iii. Catálogo de Westlake de PVC suspensión, disponible en la página de Internet https://www.westlake.com/sites/default/files/WLK-PVC-Brochure-2022-LTR-6.pdf.

iv. Publicación denominada "Importancia del valor K del S-PVC en el procesamiento y la calidad del producto", emitida por la consultora Ingeniería Industria y Servicios, disponible en la página de Internet https://kanademy.com/significance-of-k-value-of-s-pvc-in-processing-product-quality/.

v. Información de la empresa Shintech, obtenida de su página de Internet https://www.shintech.com/products.html, en la que se indica que el producto objeto de investigación se puede producir en un rango de viscosidad inherente (o valor K) de 48.5 - 99 K.

vi. Publicación denominada "Chemical Market Analytics - Vinyls" de la empresa Oil Price Information Service, de enero de 2024, la cual muestra los insumos, las etapas y el diagrama del proceso de producción del PVC suspensión.

vii. Nombre y razón social de las empresas importadoras del producto objeto de investigación que, a su vez, son clientes de Mexichem.

b. Para el producto de fabricación nacional, Mexichem proporcionó fichas de datos de seguridad y fichas técnicas de producto del PVC suspensión de fabricación nacional; diagrama del proceso de producción de PVC fabricado mediante el proceso de polimerización en suspensión; ventas a clientes en el mercado interno durante el periodo analizado; y una tabla comparativa de las características del producto objeto de investigación y del de fabricación nacional.

94. Derivado de la revisión a la información y pruebas proporcionadas por Mexichem, la Secretaría le previno, a fin de que aclarara o complementara ciertos aspectos respecto de la fórmula química para identificar al PVC suspensión, al rango de valor K del producto objeto de investigación y del de fabricación nacional, y a las normas aplicables a los métodos de prueba estándar o de medición de ciertas propiedades del producto investigado y del nacional, tal como se señala en el punto 24 de la presente Resolución. Mexichem presentó su respuesta a la prevención.

95. La Secretaría analizó esa respuesta y como resultado de dicho análisis, determinó inicialmente que existen elementos suficientes para considerar que ambos productos son similares, en virtud de lo siguiente:

a. De acuerdo con las fichas de datos de seguridad, tanto el producto objeto de investigación como el de fabricación nacional se identifican bajo las fórmulas químicas (C2H3Cl)n o (CH2CHCl)n, ambos con número CAS 9002-86-2.

b. Las fichas técnicas del producto objeto de investigación y de fabricación nacional, muestran que ambos productos presentan propiedades similares en cuanto a valor K, viscosidad relativa, viscosidad inherente, volatilidad, densidad aparente, contenido de monómero cloruro de vinilo residual, tamaño de partícula, y absorción de plastificante.

c. En relación con el valor K, la Secretaría observó que las fichas técnicas de producto de las empresas Formosa Plastics, Oxychem y Westlake indican, en conjunto, valores en el rango de 49-89 K, en tanto que las fichas del producto nacional se encuentran en el rango de 59-80 K. De esta manera, el valor K del PVC suspensión de las empresas estadounidenses y de Mexichem son similares, ya que, independientemente del fabricante, se encuentran dentro del rango de 48.5-99 K del producto objeto de investigación descrito en el punto 8 de la presente Resolución.

d. La Secretaría previno a la Solicitante, a fin de que presentara una mayor explicación respecto de por qué en las fichas técnicas de producto nacional no se alcanzaba a cubrir el límite mínimo y máximo (48.5-99 K). En respuesta, indicó que, si bien la información del valor K que presentó en su solicitud no cubre el límite mínimo y máximo (48.5-99 K), ello no significa que los productos fabricados por Mexichem cercanos a dichos mínimos y máximos no sean similares en términos de la legislación de la materia, o que no puedan ser fabricados de ser requeridos por sus clientes, pues ambos productos se destinan a las mismas aplicaciones y usos.

e. De acuerdo con la información que obra en el expediente administrativo, la Secretaría observó que las fichas técnicas de los productores estadounidenses y de Mexichem están dentro del rango del valor K (48.5-99 K) definido como característica del producto objeto de investigación, aunque no se ubican en los límites inferior y superior de dicho rango. Sin embargo, existe información de que tales límites son alcanzables de acuerdo con la información de la página de Internet del fabricante Shintech https://www.shintech.com/products.html, señalada en el punto 10, inciso e, de la presente Resolución. Asimismo, la Secretaría considera que la información técnica sobre las propiedades, características y sus parámetros que divulgan los fabricantes en sus páginas de Internet, catálogos y fichas técnicas, generalmente son enunciativas de lo que normalmente demanda el mercado o sus clientes, sin que ello implique necesariamente una imposibilidad técnica de las empresas para producir el producto con los parámetros que demandarán sus clientes, en este caso, del valor K.

f. De acuerdo con la publicación "Chemical Market Analytics - Vinyls" de la empresa Oil Price Information Service, de enero de 2024, y la información proporcionada por la Solicitante, los insumos y proceso productivo utilizados para el producto investigado y el nacional son similares. Los insumos utilizados en ambos productos son, principalmente: vinilo fresco, agua desmineralizada fría, vapor, catalizadores, agentes de suspensión y reguladores de acidez (buffers), así como agentes de terminación de cadena. En el proceso se utilizan agentes de suspensión. Los más usados son el alcohol polivinílico (PVA) de diferentes grados de hidrólisis y/o la metilcelulosa. En cuanto al proceso productivo, ambos productos se basan en la polimerización del monómero de cloruro de vinilo, utilizan agua y realizan procesos de deshidratación y secado para obtener el producto final.

g. Conforme a las fichas de datos de seguridad, el PVC suspensión objeto de investigación y el de fabricación nacional se utilizan en la fabricación de productos vinílicos, tuberías, perfiles, accesorios, cinta, alambre y cable, calzado, mangueras, membranas, botellas, revestimientos residencial y comercial, envasado, aislamiento de cables, en materiales y equipos médicos, así como en productos para bienes de consumo, y en la industria automotriz.

h. No existen normas de aplicación obligatoria para el producto investigado y nacional. Si bien, existen normas ASTM o ISO, estas hacen referencia a los métodos de prueba estándar o de medición de ciertas propiedades, tales como valor K, viscosidad relativa, viscosidad inherente, volátiles, densidad aparente, contenido de monómero cloruro de vinilo residual, tamaño de partícula, y absorción de plastificante. Al respecto, la información que obra en el expediente administrativo no indica que tales normas tengan efecto alguno para fines de acreditar la similitud entre el producto investigado y nacional.

i. De acuerdo con las ventas a clientes de Mexichem y el listado de importaciones de la Balanza Comercial, se observó que 22 empresas realizaron importaciones de PVC suspensión originarias de los Estados Unidos. La Secretaría realizó una búsqueda en Internet, y pudo corroborar que dichas empresas pertenecen a sectores consumidores del producto objeto de investigación, como el de PVC, el eléctrico, de tuberías, termoplásticos, polímeros, de materiales sintéticos, recubrimientos y otros químicos. De esta manera, atienden a consumidores similares.

a. Características

96. El producto de fabricación nacional y el importado de los Estados Unidos cuentan con características similares a las señaladas en los puntos 5, 6, 8 y 9 de la presente Resolución:

a. Tanto el producto objeto de investigación como el de fabricación nacional se identifican bajo las fórmulas químicas (C2H3Cl)n o (CH2CHCl)n, ambos con número CAS 9002-86-2.

b. Presentan propiedades similares en cuanto a valor K, viscosidad relativa, viscosidad inherente, volátiles, densidad aparente, contenido de monómero cloruro de vinilo residual, tamaño de partícula y absorción de plastificante.

c. Se presentan como un material blanco que comienza a reblandecer alrededor de los 80° C y se descompone sobre los 140° C. En su forma más básica, es un polvo blanco insoluble en agua, insípido, inodoro y no tóxico. Generalmente se comercializan en forma de gránulos (pellets) o polvo blanco.

b. Proceso productivo

97. El PVC suspensión de producción nacional se fabrica con insumos y procesos productivos similares al PVC suspensión objeto de investigación, de acuerdo con lo descrito en los puntos 16 a 18 de la presente Resolución.

98. El proceso de fabricación del producto nacional consiste en la transformación por polimerización del monómero de cloruro de vinilo (VCM) en policloruro de vinilo (PVC). La reacción se lleva a cabo en reactores tipo batch en suspensión acuosa, por lo que es necesario separar el PVC formado del monómero de cloruro de vinilo (VCM) no reaccionado y del agua de suspensión. Esto se realiza en las etapas de recuperado/despojado y de secado, respectivamente, antes de almacenarse en silos de donde es embolsado en varias presentaciones, o transportado a granel en tolvas.

Proceso productivo de PVC suspensión / Producto nacional

Fuente: Mexichem.

c. Normas

99. De acuerdo con lo señalado en los puntos 20 y 21 de la presente Resolución, la Solicitante indicó que no existen normas aplicables al producto objeto de investigación. Sin embargo, señaló que existen normas aplicables específicamente al método de prueba para medir ciertas propiedades del producto objeto de investigación que utilizan algunos de los productores estadounidenses.

100. Para el caso del producto nacional similar, Mexichem indicó las normas aplicables a los métodos de prueba: ASTM D-1243-95 "Método de prueba estándar para viscosidad de solución diluida de polímeros de cloruro de vinilo"; ASTM D-1895-96 "Métodos de prueba estándar para la densidad aparente, el factor de volumen y la vertibilidad de materiales plásticos"; ASTM D-1921-01 "Métodos de prueba estándar para el tamaño de partículas (análisis de tamiz) de materiales plásticos"; ASTM D-3030-23 "Método de prueba estándar para materia volátil (incluida el agua) de resinas de cloruro de vinilo"; ASTM D-3367-21 "Método de prueba estándar para la sorción de plastificantes de resinas de poli(cloruro de vinilo) bajo fuerza centrífuga aplicada"; ASTM D-3596-09 "Práctica estándar para la determinación de geles (ojos de pez) en resinas de cloruro de polivinilo (PVC) de uso general"; ASTM D-3749-13 "Método de prueba

estándar para monómero de cloruro de vinilo residual en resinas de poli(cloruro de vinilo) mediante la técnica de cromatografía de gases en espacio de cabeza"; e ISO 1628-2:2020 "Plásticos-Determinación de la viscosidad de polímeros en solución diluida mediante viscosímetros capilares". Al respecto, señaló que tales normas no tienen efecto alguno para fines de acreditar la similitud entre el producto.

d. Usos y funciones

101. De acuerdo con la información disponible en el expediente administrativo, la Secretaría contó con elementos suficientes que sustentan que tanto el producto objeto de investigación como el de fabricación nacional presentan los mismos usos, señalados en el punto 22 de la presente Resolución, ya que ambos se utilizan en la fabricación de productos rígidos y flexibles, tales como tubería y conexiones, ventanas, películas de empaque, envases y botellas, películas, tapetes, recubrimientos de piso, perfiles flexibles, piel sintética, calzado, mangueras y recubrimiento para cables, entre otros.

e. Consumidores y canales de distribución

102. Mexichem indicó que, tanto el PVC suspensión objeto de investigación como el de fabricación nacional similar, se destinan a sectores transformadores de resinas de PVC como fabricantes de tuberías, recubrimientos para cables eléctricos, perfiles, películas y envases, así como fabricantes de compuestos rígidos y flexibles. Además, dicho producto se distribuye y comercializa en toda la República Mexicana.

103. De acuerdo con lo señalado en el punto 95, inciso i de la presente Resolución, se identificaron 22 empresas que realizaron importaciones del producto investigado durante el periodo analizado. Dichas empresas se ubican en las industrias del PVC, eléctrica, de tuberías, termoplásticos, polímeros, de materiales sintéticos, recubrimientos y otros químicos. De tal manera, se observó que los consumidores o usuarios finales del producto objeto de investigación coinciden con los del producto de fabricación nacional. Lo anterior, permite presumir que el PVC suspensión de los Estados Unidos y el de fabricación nacional se destinan a los mismos consumidores y mercados, lo que les permite ser comercialmente intercambiables.

f. Determinación

104. A partir de lo descrito en los puntos 92 a 103 de la presente Resolución, la Secretaría contó con elementos suficientes para determinar, de manera inicial, que el PVC suspensión de fabricación nacional es similar al objeto de investigación, ya que tienen características semejantes, se fabrican con los mismos insumos y mediante procesos productivos que no muestran diferencias sustanciales. Asimismo, atienden a los mismos mercados y consumidores, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables. De esta manera, pueden considerarse similares, de conformidad con los artículos 2.6 del Acuerdo Antidumping y 37, fracción II del RLCE.

2. Rama de producción nacional y representatividad

105. De conformidad con los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE, y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional del producto similar al investigado, como el conjunto de fabricantes de PVC suspensión cuya producción agregada constituye la totalidad de la producción nacional de dicho producto, tomando en cuenta si las empresas fabricantes son importadoras del producto objeto de investigación, o si existen elementos para presumir que se encuentran vinculadas con empresas importadoras o exportadoras del mismo.

106. Mexichem señaló que es el único productor nacional de PVC suspensión similar al que es objeto de investigación, ya que fabrica el 100% de la producción nacional de dicho producto. Para sustentar lo anterior, presentó una carta del 29 de octubre del 2024 de la ANIQ, en la cual se indica que, de acuerdo con sus registros, Mexichem es el único productor nacional de PVC suspensión.

107. La Solicitante manifestó que realizó importaciones del producto objeto de investigación durante el periodo analizado con la finalidad de cumplir con algunas órdenes de compra, debido a una sequía en el estado de Tamaulipas. Indicó que dichas importaciones fueron de un volumen insignificante en comparación con las importaciones totales originarias de los Estados Unidos, por lo cual no pueden ser consideradas como la causa de la distorsión de precios o del daño alegado.

108. Adicionalmente, Mexichem indicó que se encuentra vinculada con dos empresas importadoras del producto objeto de investigación, Mexichem Compuestos, S.A. de C.V, en adelante Mexichem Compuestos, y Mexichem Soluciones Integrales, S.A. de C.V, en adelante Mexichem Soluciones Integrales, a través de una tercera empresa controladora, Orbia Advance Corporation, S.A.B. de C.V. Señaló que en el caso de Mexichem Compuestos, las importaciones se realizaron en volúmenes insignificantes durante el periodo analizado. Por lo que se refiere a Mexichem Soluciones Integrales, el volumen y participación de sus importaciones disminuyó de manera significativa en las importaciones totales de los Estados Unidos durante el periodo analizado, mientras que las importaciones del resto de importadores representaron más del 92% de las importaciones investigadas. Por lo anterior, Mexichem indicó que las importaciones realizadas por sus empresas relacionadas no representan un volumen significativo que determine el comportamiento y precios de las importaciones investigadas, de tal manera que no pueden ser consideradas como causa del daño a la industria nacional del producto similar.

109. A partir de las cifras del listado de importaciones de la Balanza Comercial correspondientes a la fracción arancelaria 3904.10.03 NICO 00 de la TIGIE, obtenidas conforme a lo indicado en el punto 126 de la presente Resolución, la Secretaría observó que las importaciones del producto investigado que realizó Mexichem representaron en promedio el 0.43% del total de producto importado de los Estados Unidos durante el periodo analizado. Lo anterior muestra que las importaciones de la Solicitante originarias de los Estados Unidos fueron insignificantes durante el periodo analizado, de tal manera que no tuvieron un impacto relevante o significativo en la explicación sobre el comportamiento de las importaciones objeto de investigación y sus precios.

110. Por lo que se refiere a las importaciones de las dos empresas relacionadas a la Solicitante, Mexichem Compuestos y Mexichem Soluciones Integrales, la Secretaría observó que sus importaciones mostraron una tendencia decreciente en el periodo analizado, en términos absolutos y respecto al total de las importaciones originarias de los Estados Unidos. Disminuyeron 41% en el periodo 2 y aumentaron en 4% en el periodo investigado, lo que significó una disminución del 38% en el periodo analizado. Respecto a las importaciones investigadas, su contribución pasó del 15.9% en el periodo 1 al 8.6% en el periodo investigado.

111. La Secretaría considera que las importaciones originarias de los Estados Unidos que realizó la Solicitante fueron de nivel insignificante, por lo que no constituyeron un factor que explicara el comportamiento y precios de las importaciones objeto de investigación. Por lo que se refiere a las importaciones realizadas por sus empresas relacionadas, la Secretaría considera que, además de que estas fueron decrecientes en el periodo analizado, no existe un impedimento en la legislación en la materia para considerar a Mexichem como representativa de la rama de producción nacional de PVC suspensión, ya que su interés principal es como productor nacional, en virtud de su solicitud de inicio de la presente investigación, la cual fue motivada por el comportamiento presuntamente lesivo de las importaciones originarias de los Estados Unidos en presuntas condiciones de dumping.

112. A partir del análisis de la información que obra en el expediente administrativo, la Secretaría determinó que, para efectos del presente procedimiento, Mexichem constituye la rama de producción nacional de PVC suspensión, al representar la totalidad de la producción nacional del producto similar, de conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE, y 60, 61 y 62 del RLCE.

3. Mercado nacional