RESOLUCIÓN Preliminar del procedimiento administrativo de investigación antidumping sobre las importaciones de clavos de acero en rollo para pistola originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE CLAVOS DE ACERO EN ROLLO PARA PISTOLA ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo AD 19-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 27 de junio de 2024, Deacero, S.A.P.I. de C.V., en adelante Deacero o la Solicitante, solicitó el inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de clavos de acero en rollo para pistola, en adelante clavos para pistola, incluidas las definitivas y temporales, así como las que ingresen al amparo de la Regla 8ª de las Complementarias para la interpretación y aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante Regla Octava, originarias de la República Popular China, en adelante China, independientemente del país de procedencia.

B. Inicio de la investigación

2. El 18 de septiembre de 2024, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de clavos de acero en rollo para pistola originarias de la República Popular China, independientemente del país de procedencia", en adelante Resolución de Inicio. Se fijó como periodo investigado el comprendido del 1 de abril de 2023 al 31 de marzo de 2024 y como periodo de análisis de daño el comprendido del 1 de abril de 2021 al 31 de marzo de 2024.

C. Producto objeto de investigación

1. Descripción general

3. El producto objeto de investigación son los clavos de acero en rollo para pistola, de cualquier longitud, diámetro, superficie y acabado.

2. Características

4. El nombre genérico del producto investigado es clavo pistola o clavo para pistola en rollo. Únicamente comprende el clavo de acero que se encuentra en rollo, por lo que, si el clavo no se encuentra unido en rollo con objeto de ser aplicado por la herramienta conocida como pistola neumática, no es producto objeto de investigación.

5. Se conoce con distintos nombres técnicos o comerciales que hacen referencia a su presentación en rollo o a su aplicación mediante herramientas conocidas como pistolas, entre ellos: clavo pistola, clavo para pistola en rollo, clavo para herramientas neumáticas, clavo para herramienta de impacto, clavo para clavadoras, clavo en rollo, clavo colatado, clavo en bobina, clavo rolado en rollo, clavo helicoidal en rollo, clavo roscado en rollo, clavo tarimero en rollo, clavo anillado en rollo, clavo en secuencia para madera, o clavo en carrete para pistola. En idioma inglés se conoce como collated nails, coil nails, welded wire coil nails, o pneumatic nails.

6. El producto objeto de investigación, en general, presenta las siguientes características, de acuerdo con las fichas técnicas del producto chino proporcionadas por Deacero en la etapa previa de la investigación, descritas en el punto 14 de la presente Resolución:

a. El principal insumo para la fabricación de clavos para pistola es el alambrón de acero.

b. El tratamiento puede ser negro, pulido o con recubrimiento, en acabados liso, rolado o anillado.

c. La cabeza usualmente es de diferentes formas y texturas, y la punta puede ser diamante o chata.

d. La presentación es en rollo, unidos regularmente por alambre.

e. La medida normalmente es de entre 20 a 150 milímetros de longitud, y de 0.0803 a 8 milímetros de diámetro.

f. Se aplican mediante herramientas conocidas como pistolas neumáticas.

Fuente: Fichas técnicas del producto chino proporcionadas por Deacero.

7. Los clavos para pistola se comercializan en cajas, las cuales contienen desde 5,400 hasta 22,400 clavos en rollos, que van de 225 a 3 mil clavos por rollo. Los productores chinos pueden fabricar clavos para pistola en rollo con otras longitudes y diámetro, superficie y acabado distintos a los descritos en el punto anterior de la presente Resolución.

3. Tratamiento arancelario

8. De acuerdo con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo NICO 2022, publicados en el DOF el 7 de junio y el 22 de agosto de 2022, respectivamente, los clavos para pistola objeto de investigación se clasifican en la fracción arancelaria 7317.00.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, con Número de Identificación Comercial, en adelante NICO, 04, cuya descripción es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 73 | Manufacturas de fundición, hierro o acero |

| Partida 73.17 | Puntas, clavos, chinchetas (chinches), grapas apuntadas, onduladas o biseladas, y artículos similares, de fundición, hierro o acero, incluso con cabeza de otras materias, excepto de cabeza de cobre. |

| Subpartida 7317.00 | Puntas, clavos, chinchetas (chinches), grapas apuntadas, onduladas o biseladas, y artículos similares, de fundición, hierro o acero, incluso con cabeza de otras materias, excepto de cabeza de cobre. |

| Fracción 7317.00.99 | Los demás. |

| NICO 04 | Clavos de acero en rollo o en tira para pistola, de cualquier longitud y superficie. |

Fuente: Decreto LIGIE 2022 y Acuerdo NICO 2022.

9. Deacero manifestó que, durante el periodo comprendido de abril de 2021 a marzo de 2024, el producto objeto de investigación también ingresó por los NICO 01, 02, 03, 05, 06, 91 y 99 de la TIGIE, así como al amparo de la Regla Octava, a través del capítulo 98 "Operaciones Especiales", fundamentalmente a través de la fracción arancelaria 9802.00.01 de la TIGIE.

10. De acuerdo con el Decreto LIGIE 2022, las importaciones de clavos para pistola que ingresan por la fracción arancelaria 9802.00.01 de la TIGIE están exentas de arancel, independientemente del país de origen. Por su parte, de conformidad con el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", publicado en el DOF el 22 de abril de 2024, las importaciones que ingresan a través de la fracción arancelaria 7317.00.99 de la TIGIE están sujetas al pago de un arancel temporal de 35% a partir del 23 de abril de 2024, con una vigencia de dos años. Conforme a la información de los tratados de libre comercio y acuerdos comerciales vigentes celebrados por México, las importaciones que ingresan por esta fracción arancelaria, originarias de los países signatarios de estos, están exentas de arancel.

11. La unidad de medida con la que se registran las importaciones de clavos para pistola realizadas a través de las fracciones arancelarias 7317.00.99 y 9802.00.01 de la TIGIE es el kilogramo.

4. Proceso productivo

12. El principal insumo para la producción de los clavos para pistola es el alambrón de acero, que posteriormente se trefila para formar alambre y luego formar los clavos, además de energéticos -electricidad- y mano de obra.

13. Las etapas en la fabricación del producto objeto de investigación son las siguientes:

a. Decapado del alambre para clavos: proceso en el cual, mediante ácido se eliminan impurezas de la superficie.

b. Trefilado del alambre para clavos: proceso de estirado en frío que consiste en elongar o estirar el material para obtener un diámetro final deseado. Durante la elongación, se adhiere lubricante -capa- al material para ser utilizado en las máquinas de fabricación de clavo.

c. Formación de los clavos: pieza fabricada con alambre de acero estirado en frío, de longitud y diámetro variable, con cabeza y punta que sirven para fijar, unir, colgar y sujetar objetos.

d. Pulido de los clavos: proceso de limpieza de clavos realizado mediante una máquina e insumos.

e. Acabado -enroscamiento- de los clavos en rollo: proceso que consiste en la deformación del cuerpo del clavo, creando una superficie rolado-anillada para tener mayor sujeción una vez penetrado en las superficies.

f. Recubrimiento de la superficie del clavo: proceso que consiste en la aplicación de pigmento para retardar la oxidación y generar valor de adherencia una vez penetrado en las superficies.

g. Enrollado del clavo: rollo de clavos fabricados a base de acero al carbón unidos con alambre cobrizado mediante proceso de soldadura. Los clavos pueden ser deformados o lisos.

h. Empaque: proceso de asegurar el producto en su presentación solicitada por el cliente, en una caja de cartón con su respectiva identificación.

14. Al respecto, para acreditar sus manifestaciones, en la etapa previa de la investigación, Deacero presentó información de las páginas de Internet https://www.commonnail.com/nails/common-nail/coils-crew-nail-smaking-machine.html, de la empresa China Cnow Common Nail Factory, y https://sdljxzd.en.made-in-china.com/product/wBLQjqmxAvrO/China-Steel-Coil-Nails-for-Wooden-Pallet-Screw-Shank-Nail-Non-Point-Nail.html, de Made In China, con información de la empresa Shandong Unity Nail Industry Co. Ltd., que reportan la descripción del proceso productivo y contienen fotografías que ilustran el proceso de fabricación del producto objeto de investigación, así como las características físicas, dimensiones y acabados del mismo.

5. Normas

15. No existe una norma obligatoria aplicable al producto objeto de investigación. No obstante, existe la norma mexicana NMX-B-505-CANACERO-2018, "Industria siderúrgica-clavos-especificaciones y métodos de prueba", cuya Declaratoria de vigencia se publicó en el DOF el 25 de febrero de 2019, la cual no es obligatoria para los clavos a granel.

6. Usos y funciones

16. La función del producto objeto de investigación es servir como un elemento mecánico de fijación utilizado principalmente en la fabricación, reparación y fijación de artículos o estructuras diversas de maderas o material similar, entre ellas, tarimas, pallets, cajas, muebles y molduras. En las fichas técnicas del producto investigado, se muestran tales usos.

17. Los clavos para pistola se usan como insumo en la fabricación de tarimas, cajas y otros productos diversos de madera o material similar, utilizándose básicamente para fijar o unir los distintos elementos que componen a estos productos.

18. Los usuarios finales y distribuidores del producto objeto de investigación tienen presencia en todo el territorio nacional, y los principales consumidores o usuarios finales son los fabricantes de objetos o estructuras diversas de madera o material similar, tales como: tarimas, pallets, cajas, muebles y molduras.

D. Convocatoria y notificaciones

19. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto investigado, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

20. La Secretaría notificó el inicio de la investigación antidumping a la Solicitante, a las productoras nacionales, importadoras y exportadoras de las que tuvo conocimiento y al Gobierno de China. Con la notificación corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y sus respectivos anexos, así como del formulario de investigación antidumping, con el objeto de que formularan su defensa.

E. Partes interesadas comparecientes

21. Las partes interesadas que comparecieron en tiempo y forma al presente procedimiento son las siguientes:

1. Solicitante

Deacero, S.A.P.I. de C.V.

Av. Insurgentes Sur No. 1647, Piso 1, Int. A

Torre IZA BC, Prisma Insurgentes

Col. San José Insurgentes

C.P. 03900, Ciudad de México

2. Productoras nacionales

Clavos Nacionales C.N., S.A. de C.V.

Clavos Nacionales México, S.A. de C.V.

Paseo de España No. 90, Int. PH2

Col. Lomas Verdes 3ra. Sección

C.P. 53125, Naucalpan, Estado de México

3. Importadoras

Implementos Neumáticos, S.A. de C.V.

Malinche No. 30

Col. Cerro Grande

C.P. 52920, Atizapán de Zaragoza, Estado de México

Papelería Herrera Cornejo de Occidente, S.A. de C.V.

Calle Nebulosa No. 3036

Col. Jardines del Bosque

C.P. 44520, Guadalajara, Jalisco

F. Primer periodo de ofrecimiento de pruebas

22. El plazo para que las partes interesadas acreditaran su interés jurídico en el resultado de la presente investigación antidumping y comparecieran a presentar los argumentos y pruebas que estimaran convenientes, venció el 29 de octubre de 2024.

23. El 18 de octubre de 2024, Distribuidora Ferretera Mims, S.A. de C.V., en adelante Distribuidora Mims, compareció para presentar las manifestaciones y pruebas que a su derecho convino. Sin embargo, dicha comparecencia no fue considerada por las razones señaladas en el punto 50 de la presente Resolución.

24. El 24 y 25 de octubre de 2024, Loci Group, S.A. de C.V., en adelante Loci Group, compareció para presentar las manifestaciones y pruebas que a su derecho convino en la presente investigación. No obstante, estas no fueron consideradas por lo indicado en el punto 44 de la presente Resolución.

25. El 25 de octubre de 2024, Implementos Neumáticos, S.A. de C.V., en adelante Implementos Neumáticos, y el 29 de octubre de 2024, Papelería Herrera Cornejo de Occidente, S.A. de C.V., en adelante Papelería Herrera, Clavos Nacionales México, S.A. de C.V., en adelante Clavos México, y Clavos Nacionales C.N., S.A. de C.V., en adelante Clavos C.N., presentaron su respuesta al formulario de investigación antidumping, los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

1. Prórrogas

26. La Secretaría, a solicitud de Chapa Industrias, S.A. de C.V., en adelante Chapa Industrias, y Active Fasteners and Supply de México, S. de R.L. de C.V., en adelante Active Fasteners, otorgó una prórroga de cinco días hábiles para que presentaran su respuesta al formulario de investigación antidumping, los argumentos y pruebas que a su derecho conviniera. El plazo venció el 5 de noviembre de 2024. Sin embargo, Active Fasteners no presentó información en la presente investigación.

27. El 6 de noviembre de 2024, compareció Chapa Industrias para para presentar los argumentos y pruebas que a su derecho convino en el presente procedimiento. Sin embargo, no fueron considerados por las razones señaladas en el punto 51 de la presente Resolución.

G. Réplicas

28. El 8 de noviembre de 2024, la Solicitante presentó sus réplicas o contra argumentaciones a la información proporcionada por Implementos Neumáticos, las cuales constan en el expediente administrativo y fueron consideradas para la emisión de la presente Resolución.

H. Requerimientos de información

29. El 25 de octubre de 2024, la Secretaría notificó un requerimiento de información a Distribuidora Mims; el 5 de noviembre de 2024, a Loci Group; y el 26 de noviembre de 2024, a Active Fasteners, Andrea Yoan Angulo Morales, Compañía Industrial Vigo, S.A. de C.V., en adelante Compañía Industrial Vigo, Inter Mex Materiales de Construcción, S.A. de C.V., en adelante Inter Mex Materiales, Seguetas Lenmex, S.A. de C.V., en adelante Seguetas Lenmex, Sujemex, S.A. de C.V., en adelante Sujemex, Truper, S.A. de C.V., en adelante Truper, Urrea Herramientas Profesionales, S.A. de C.V., en adelante Urrea Herramientas, Servicios y Suministros Industriales Sorensic, S.A. de C.V., en adelante Servicios Sorensic, y al Servicio de Administración Tributaria, en adelante SAT. Los plazos vencieron el 29 de octubre de 2024, 8 de noviembre de 2024 y 10 de diciembre de 2024, respectivamente.

30. El 26 de noviembre de 2024, la Secretaría notificó requerimientos de información a Deacero, Clavos México, Clavos C.N., Implementos Neumáticos y Papelería Herrera. El plazo venció el 10 de diciembre de 2024.

1. Prórrogas

31. La Secretaría, a solicitud de Active Fasteners y de Deacero, otorgó prórrogas de cinco días hábiles para que presentaran su respuesta a los requerimientos de información referidos en los puntos 29 y 30 de la presente Resolución, respectivamente. El plazo venció el 17 de diciembre de 2024.

2. Partes

a. Solicitante

32. El 17 de diciembre de 2024, Deacero respondió al requerimiento de información que la Secretaría le formuló el 26 de noviembre de 2024, para que, entre otras cuestiones, señalara las principales características que influyen en el precio y el costo del producto objeto de investigación y, de ser procedente, conformara tipos de producto a partir de dichas características para el cálculo del precio de exportación y proporcionara la metodología seguida, así como una estimación del mismo, a partir de ellos; presentara un mayor número de referencias de precios internos en China que cumplieran con las principales características del producto objeto de investigación y acreditara que dichas referencias provienen de empresas relevantes en la producción y/o venta de clavos para pistola en China durante el periodo investigado; realizara el cálculo del ajuste por inflación para llevar las referencias de precios a todos los meses del periodo investigado y proporcionara la metodología utilizada, así como el cálculo de los demás ajustes necesarios para llevar las referencias de precios en el mercado interno de China a nivel ex fábrica; y calculara nuevamente el margen de discriminación de precios por tipo de producto.

b. Productoras nacionales

i. Clavos México y Clavos C.N.

33. El 10 de diciembre de 2024, Clavos México y Clavos C.N. respondieron al requerimiento de información que la Secretaría les formuló el 26 de noviembre de 2024, para que, entre otras cuestiones, subsanaran diversos aspectos de forma; señalaran las principales características que influyen en el precio y el costo del producto objeto de investigación y, de ser procedente, conformaran tipos de producto a partir de dichas características para el cálculo del precio de exportación y proporcionaran la metodología seguida, así como una estimación del mismo, a partir de ellos; presentaran un mayor número de referencias de precios internos en China que cumplieran con las principales características de la mercancía investigada y acreditaran que dichas referencias provienen de empresas relevantes en la producción y/o venta de clavos para pistola en China durante el periodo investigado; realizaran el cálculo de los ajustes por inflación para llevar las referencias de precios a todos los meses del periodo investigado, y proporcionaran la metodología utilizada, así como de los demás ajustes necesarios para llevar las referencias de precios internos a nivel ex fábrica.

c. Importadoras

i. Implementos Neumáticos

34. El 26 de noviembre de 2024, la Secretaría requirió a Implementos Neumáticos para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara pedimentos de importación con sus facturas y demás documentos de internación al país e indicara si dichas operaciones corresponden al producto objeto de investigación; señalara las características físicas del producto que importó; y acreditara sus manifestaciones correspondientes a que existen múltiples materias primas provenientes del alambrón para la fabricación de los clavos para pistola que influyen en su valor, que la existencia de múltiples factores cambia el valor del producto, como lo son la cantidad, la forma de unión del rollo, el tipo de punta, entre otros, y que los costos por kilogramo sin importar la medida del producto, tienen una variación mínima entre sí. El plazo venció el 10 de diciembre de 2024. No obstante, Implementos Neumáticos no presentó su respuesta.

ii. Papelería Herrera

35. El 10 de diciembre de 2024, Papelería Herrera respondió al requerimiento de información que la Secretaría le formuló el 26 de noviembre de 2024, para que, entre otras cuestiones, subsanara diversos aspectos de forma; proporcionara pedimentos de importación con sus facturas y demás documentos de internación al país; indicara las características físicas del producto que importó; y acreditara que los periodos de entrega de los proveedores nacionales son de tres a seis meses.

3. No partes

36. El 25 de octubre de 2024, la Secretaría requirió a Distribuidora Mims para que presentara los documentos que acreditaran la personalidad jurídica de su representante legal. El plazo venció el 29 de octubre de 2024. No obstante, Distribuidora Mims no presentó su respuesta.

37. El 7 de noviembre de 2024, Loci Group presentó su respuesta al requerimiento de información que la Secretaría formuló el 5 de noviembre de 2024 para que manifestara expresamente su interés en participar como parte interesada en la presente investigación.

38. El 26 de noviembre de 2024, la Secretaría requirió al SAT para que proporcionara diversos pedimentos de importación con sus respectivas facturas. Sin embargo, la Secretaría no recibió respuesta.

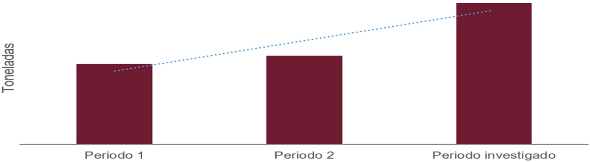

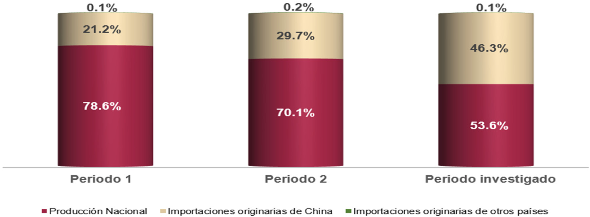

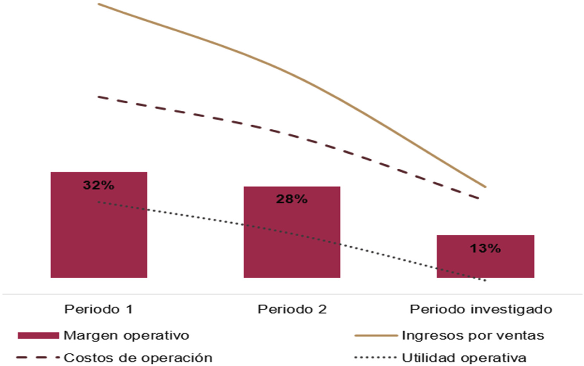

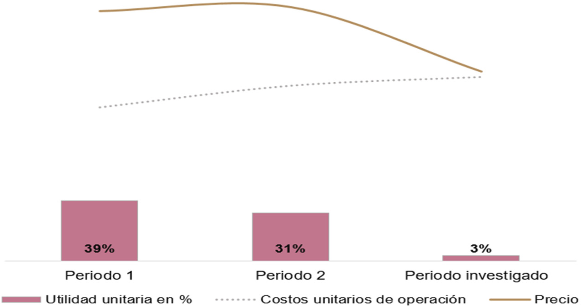

39. El 10 de diciembre de 2024, Urrea Herramientas presentó su respuesta al requerimiento de información que la Secretaría le formuló, y a que se refiere el punto 29 de la presente Resolución, para que indicara si ciertas operaciones de importación corresponden al producto objeto de investigación y, de ser así, proporcionara el valor y volumen de cada una de ellas, y adjuntara los pedimentos de importación correspondientes, con sus documentos anexos. Andrea Yoan Angulo Morales no proporcionó su respuesta.

40. El 10 y 17 de diciembre de 2024, Seguetas Lenmex y Compañía Industrial Vigo, así como Active Fasteners, respectivamente, presentaron su respuesta al requerimiento de información que la Secretaría les formuló, y a que se refiere el punto 29 de la presente Resolución, para que proporcionaran diversos pedimentos de importación con sus respectivas facturas y demás documentos de internación al país; indicaran si dichas operaciones de importación corresponden al producto objeto de investigación; y señalaran las características físicas del producto que importaron. Inter Mex Materiales, Servicios Sorensic y Sujemex no presentaron su respuesta.

41. El 9 de diciembre de 2024, Truper presentó su respuesta al requerimiento de información que la Secretaría le formuló el 26 de noviembre de 2024, para que proporcionara diversos pedimentos de importación con sus respectivas facturas y demás documentos de internación al país; indicara si ciertas operaciones de importación corresponden al producto objeto de investigación y, de ser así, proporcionara el valor y volumen de cada operación; y señalara las características físicas del producto que importó.

I. Otras comparecencias

42. El 15 de octubre de 2024, Adi Systems México, S.A. de C.V., compareció para manifestar que no desea ser parte interesada en la presente investigación.

43. El 28 de octubre de 2024, Hussmann Technologies de Baja California, S.A. de C.V., compareció para manifestar que no tiene interés en participar en el presente procedimiento, en virtud de que el volumen que importó no es relevante.

44. El 7 de noviembre de 2024, como respuesta al requerimiento referido en el punto 29 de la presente Resolución, Loci Group, compareció para manifestar que no desea participar como parte interesada en el procedimiento, toda vez que no es la destinataria final de las mercancías importadas.

CONSIDERANDOS

A. Competencia

45. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 7.1, 7.5, 9.1 y 12.2 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 57, fracción I de la Ley de Comercio Exterior, en adelante LCE; 80 y 82, fracción I del Reglamento de la Ley de Comercio Exterior, en adelante RLCE; y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

46. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el RLCE, y supletoriamente, el Código Fiscal de la Federación, en adelante CFF, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último, de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del CFF.

C. Protección de la información confidencial

47. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

48. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

49. Mediante oficio UPCI.416.24.4276 del 12 de noviembre de 2024, se notificó a Active Fasteners la determinación de no reconocer su carácter como parte interesada en el presente procedimiento, toda vez que no acreditó su interés jurídico, ni proporcionó argumentos y pruebas que a su derecho conviniera, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

50. Mediante oficio UPCI.416.24.4277 del 12 de noviembre de 2024, se notificó a Distribuidora Mims la determinación de no reconocer su carácter como parte interesada en la presente investigación, debido a que no acreditó la personalidad jurídica de su representante legal, a pesar de que le fue requerido, tal como se señala en el punto 36 de la presente Resolución, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

51. Mediante oficio UPCI.416.24.4278 del 12 de noviembre de 2024, se notificó a Chapa Industrias la determinación de no reconocer su carácter como parte interesada en el presente procedimiento, toda vez que no acreditó su legal existencia ni la personalidad jurídica de su representante legal, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

F. Análisis de discriminación de precios

52. A la presente investigación comparecieron las productoras nacionales Deacero, Clavos México y Clavos C.N., así como las empresas importadoras Implementos Neumáticos y Papelería Herrera. No comparecieron empresas productoras exportadoras del producto objeto de investigación, ni el Gobierno de China.

1. Consideraciones metodológicas

53. En esta etapa de la investigación, Implementos Neumáticos manifestó que el mercado de clavos para pistola se compone por productos elaborados a partir de diferentes procesos de producción y materiales, así como acabados y presentaciones distintos. Indicó que existen múltiples materias primas provenientes del alambrón utilizadas en su fabricación, que determinan el valor del producto, como lo son: alambre de acero pulido, alambre de acero galvanizado y alambre de acero inoxidable, entre otras. Añadió que hay diversos factores que cambian el valor del producto, como la cantidad de clavos por rollo, la forma de unión y si es liso o roscado. En virtud de lo anterior, la importadora afirmó que los precios y valores de referencia presentados por Deacero no son válidos, ya que en la TIGIE se clasifican clavos para pistola de cualquier longitud, diámetro, superficie y acabado, por lo que estas diferencias no son verificables. Al respecto, aportó los precios en dólares de los Estados Unidos de América, en adelante dólares, de clavos para pistola que obtuvo de la página de Internet de la empresa The Home Depot homedepot.com7Hardware-Fasteners-Collated-Fasteners-Collated-Speciality-Nails/FASCO/N-5yc1vZc2edZ9mr, la cual es una empresa estadounidense dedicada a la venta de productos para el hogar.

54. Por su parte, Deacero manifestó en sus réplicas que Implementos Neumáticos no indicó cuáles son los diversos tipos de producto y no presentó pruebas. Añadió que la definición del producto investigado se indicó en los puntos 7 a 10 de la Resolución de Inicio, y con base en ella se realizó la depuración de las importaciones. Respecto de la existencia de factores que influyen en el precio, tales como la cantidad de clavos por rollo, Deacero afirmó que la importadora tampoco aportó ninguna prueba, y acotó que la unidad utilizada es el kilogramo, por lo que la cantidad o acabado de los clavos para pistola no resulta pertinente en este análisis.

55. Al respecto, la Secretaría requirió a Implementos Neumáticos el sustento de sus afirmaciones respecto de las características y factores que determinan el valor del producto investigado, tal como se indicó en el punto 34 de la presente Resolución. Sin embargo, la importadora no presentó su respuesta.

56. Asimismo, la Secretaría solicitó a Deacero, Clavos Nacionales y Clavos C.N. que señalaran las principales características que influyen en el precio y el costo del producto objeto de investigación, tal como se señaló en los puntos 32 y 33 de la presente Resolución.

57. En respuesta, Deacero indicó que la principal característica que influye en el precio y el costo del producto investigado está determinada por el alambrón de acero, principal insumo utilizado en su fabricación. Por ello, cualquier presentación o acabado adicional no es relevante para la determinación del precio y costo de los clavos para pistola. Como sustento, Deacero refirió al costo de la materia prima que presentó en la etapa previa del presente procedimiento, obtenido de la publicación "Steel Long Monitor" de abril de 2024, de CRU International, Ltd., y a su estructura de costos durante el periodo investigado, para sustentar el porcentaje que la materia prima representa en el costo de producción de clavos para pistola.

58. Por su parte, Clavos Nacionales y Clavos C.N. respondieron en el mismo sentido, argumentando que, independientemente de las dimensiones del producto investigado, la principal característica que influye en el costo de producción es el alambrón de acero. Aportaron las estimaciones del porcentaje que representa la materia prima respecto del costo de producción, a partir de sus indicadores financieros y económicos.

59. En el presente procedimiento no compareció ninguna empresa productora exportadora de China, por lo que la Secretaría no contó con información detallada de exportaciones de clavos para pistola. No obstante, si bien la importadora Implementos Neumáticos manifestó que existen características y factores que determinan el valor de los clavos para pistola, no aportó el sustento documental que respaldara sus señalamientos, por lo que la Secretaría le requirió dicho sustento, así como los pedimentos de importación de sus operaciones correspondientes al periodo investigado, tal como se señaló en el punto 34 de la presente Resolución. Sin embargo, Implementos Neumáticos no presentó su respuesta.

60. Asimismo, con la finalidad de allegarse de mayores elementos sobre las características del producto objeto de investigación, la Secretaría requirió a diversas importadoras para que proporcionaran pedimentos de importación, el valor y cantidad de la mercancía importada, así como las características físicas del producto importado, tales como la longitud, el diámetro y el acabado, e indicaran si correspondían a clavos en rollo para pistola neumática, tal como se señaló en los puntos 35 y 39 a 41 de la presente Resolución. Sin embargo, no todas las importadoras presentaron su respuesta.

61. La Secretaría revisó la información aportada por las importadoras y observó que los diámetros abarcaban diferentes longitudes, por lo que consideró razonable agrupar los clavos para pistola conforme al diámetro, es decir, por tipo de producto. En virtud de que, como se señaló anteriormente, no todas las importadoras respondieron el requerimiento de información, y dado que la descripción reportada en la estadística del Sistema de Información Comercial de México, en adelante SIC-M, descrita en el punto 70 de la presente Resolución, no indica ninguna medida, la Secretaría consideró agrupar esas importaciones y determinar un precio para ese grupo. Lo anterior, fue aplicado tanto en el cálculo del precio de exportación como en el valor normal, tal como se señala en los puntos 72 y 96 de la presente Resolución, de conformidad con el artículo 54, último párrafo de la LCE.

62. Respecto de la cantidad de clavos por rollo, pese al requerimiento que se hizo a Implementos Neumáticos, esta no acreditó que ello sea un factor que influya en el valor del producto. En consecuencia, de conformidad con el artículo 54, último párrafo de la LCE, tanto el precio de exportación como el valor normal se estimaron con base en el peso en kilogramos.

2. Precio de exportación

63. En la etapa previa de la investigación, Deacero manifestó que los clavos para pistola objeto de investigación ingresan por la fracción arancelaria 7317.00.99 NICO 04 de la TIGIE. No obstante, afirmó que también ingresaron a través de los NICO 01, 02, 03, 05, 06, 91 y 99, así como al amparo de la Regla Octava, a través de la fracción arancelaria 9802.00.01 de la TIGIE. Para estimar el precio de exportación, aportó las estadísticas de importaciones que se realizaron a través de las fracciones arancelarias anteriormente señaladas, las cuales obtuvo de la Agencia Nacional de Aduanas de México, en adelante ANAM.

64. Señaló que utilizó los precios de importación en México como una aproximación del precio de exportación, por ser la información que tuvo razonablemente a su alcance, de conformidad con el artículo 5.2 del Acuerdo Antidumping.

65. Indicó que por la fracción arancelaria 7317.00.99 NICO 04 de la TIGIE ingresaron mercancías que no correspondieron a clavos para pistola, por lo que para identificar el producto objeto de investigación, propuso la metodología descrita en el punto 35 de la Resolución de Inicio, y que se señala a continuación:

a. Excluyó las operaciones con clave de pedimento A4, F2, F9, G9 y V1 de las importaciones y G9, J4, RT, V1 y V5 de las exportaciones, de las cuales manifestó que por su régimen no deben ser consideradas en el cálculo del precio de exportación.

b. No consideró las operaciones mal clasificadas, cuya descripción no corresponde a los productos de la fracción arancelaria 7317.00.99 de la TIGIE, como varilla, pernos, pines, estribos, estoperol, tornillos, clips, partes para máquina, otros no clavos y sellos.

c. Descartó las operaciones cuya descripción no corresponde al producto investigado, tales como grapas, tachuelas, chincheta, chinches, alfilerillo, clavos adhesivos o autoadhesivos, carburo, clavos de acero inoxidable, clavos de metal y azulado para tablaroca, clavos para concreto y techo, así como clavillo, clavo sin cabeza, clavos con tiras de plástico y clavo en tira, incluyendo los clavos tipos "CLNE", "F" y "T".

d. Eliminó las operaciones que ingresaron por el NICO 01 -Grapas-; NICO 02 -Tachuelas, chinchetas o chinches-; NICO 03 -Clavos de acero para concreto-; NICO 05 -Clavos de acero sin alear de superficie roscada o anillada, a granel o en pieza, de cualquier dimensión-; NICO 06 -Clavos de acero sin alear de longitud inferior a 1.5 pulgadas, excepto lo comprendido en la fracción arancelaria 7317.00.99, NICO 03, 04 y 05-; NICO 91 -Los demás clavos-; y NICO 99 -Los demás-, que tuvieran descripciones distintas a clavos de acero en rollo o clavos de acero para pistola.

e. Prescindió de las operaciones con las descripciones "clavo de acero al carbono", "clavo de acero", "clavo en espiral", "clavos de acero para madera", "clavos de alambre galvanizado", "clavo metálico galvanizado", y "los demás clavos". Sin embargo, argumentó que estos productos podrían ser producto investigado.

f. Consideró como producto objeto de investigación las operaciones cuya descripción contenía las palabras: clavos de acero en rollo, clavos de acero para pistola, rollo, bobina, clavo pistola, clavo para clavadora, clavo para clavadora neumática y clavo para neumática, incluyendo las operaciones de importación que ingresaron por el NICO 04, específico para los clavos para pistola.

66. Como se indicó en el punto 36 de la Resolución de Inicio, la Secretaría previno a Deacero para que aclarara la metodología utilizada para la depuración de su base de datos de importaciones, en particular, sobre los productos que ingresaron por el NICO 04, con descripciones como "clavo de acero al carbono", "clavo de acero", "clavo de 1/2 (12mm) para t-50", "clavo en espiral con punta diamante roscado", "clavo fino metálico de uso industrial", "clavo universal", "clavos 618", "clavos 625", y "clavo galvanizado" (clavo BRAD), los cuales incluyó como parte del producto objeto de investigación.

67. En respuesta, la Solicitante indicó que al revisar algunas de las descripciones antes señaladas, confirmó que no se trata del producto objeto de investigación, ya que estos se encuentran en tira o no se requiere de la pistola para instalarlos, por lo que los excluyó, al igual que aquellos productos de los cuales no fue posible localizar evidencia de sus características o conocer por su descripción si se trataba o no del producto objeto de investigación, pese a que estos ingresaron por la fracción arancelaria 7317.00.99 NICO 04 de la TIGIE.

68. Deacero consideró las operaciones cuya descripción contiene las palabras rollo y bobina, así como clavos de acero para pistola, clavo pistola, clavo para clavadora, clavo para clavadora neumática y clavo para neumática, toda vez que, a partir de su conocimiento del mercado, la mayoría de las operaciones con dichas descripciones corresponden a clavos para pistola en rollo y representan un volumen importante de las importaciones totales que ingresaron a través del NICO 04, originario de China, aun cuando a través de dicho NICO ingresaron otros productos que podrían ser o no producto objeto de investigación.

69. En esta etapa de la investigación, Clavos México y Clavos C.N. señalaron que se adhieren a la información y pruebas aportadas por la Solicitante.

70. Por su parte, la Secretaría se allegó de las estadísticas de importación de la fracción arancelaria 7317.00.99 NICO 01, 02, 03, 04, 05, 06, 91 y 99, así como de las correspondientes a las de la Regla Octava, a través de la fracción arancelaria 9802.00.01 de la TIGIE que reportó el SIC-M, durante el periodo abril de 2021-marzo de 2024. Posterior a realizar el cotejo de la información proporcionada por Deacero, la Secretaría observó diferencias en valor y volumen, y determinó utilizar las estadísticas del SIC-M en el cálculo del precio de exportación, debido a que esta se obtiene previa validación de los pedimentos aduaneros, que se da en un marco de intercambio de información entre agentes y apoderados aduanales y la autoridad aduanera. Asimismo, la información estadística es revisada por el Banco de México y, por lo tanto, se considera como la mejor información disponible para la estimación del precio de exportación.

71. Respecto de la identificación del producto objeto de investigación, la Secretaría observó que a través de la fracción arancelaria 7317.00.99 NICO 04 de la TIGIE, se reportaron descripciones que no indican si la presentación del producto es en rollo o en tira. Sin embargo, la Solicitante las excluyó en su cálculo, debido a que los productos podrían o no ser producto investigado. Asimismo, confirmó que no se realizaron importaciones de clavos para pistola por la Regla Octava, a través de la fracción arancelaria 9802.00.01 de la TIGIE.

72. La Secretaría se allegó de información referente a las características de la mercancía investigada y corroboró que corresponden a producto objeto de investigación, por lo que consideró tales importaciones. Por las razones expuestas en el punto 61 de la presente Resolución, la Secretaría determinó calcular el precio de exportación por tipo de producto con base en el diámetro de los clavos para pistola.

a. Determinación

73. Con fundamento en los artículos 39 y 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo, para las importaciones de clavos para pistola.

b. Ajustes al precio de exportación

74. En esta etapa de la investigación, Implementos Neumáticos argumentó que los ajustes al precio de exportación propuestos por Deacero consideran los gastos hasta los puertos de desembarque, Manzanillo o Lázaro Cárdenas, pero no se consideró el costo del transporte terrestre a las ciudades industriales donde se utiliza el producto investigado, y donde Deacero tiene puntos de fabricación y distribución.

75. Al respecto, Deacero replicó que los precios no incluyen los fletes al cliente, y que la comparación se da entre el precio del productor en su planta y los precios de la mercancía internada en México, en el puerto, por lo que su argumento no es procedente.

76. Al respecto, la Secretaría considera equivocado el argumento de Implementos Neumáticos, ya que el precio de exportación calculado no incluye el gasto del transporte de la mercancía desde el puerto de desembarque a los puntos de distribución. La estadística de SIC-M reporta el valor en aduana a nivel Costo, Seguro y Flete, CIF por las siglas en inglés de Cost, Insurance and Freight, mismo que se utilizó para estimar el precio de exportación, por lo que el precio determinado a partir de dicha información no incluye los gastos de importación y de traslado de la mercancía en territorio nacional. Por lo anterior, la Secretaría determinó que no es procedente el ajuste de transporte terrestre señalado por la importadora.

77. Por su parte, la Solicitante propuso ajustar el precio de exportación por los conceptos de gastos en origen, o flete interno, y flete marítimo, con base en la información y pruebas que se describen a continuación.

i. Flete interno y flete marítimo

78. Para estimar el flete interno, Deacero cotizó el transporte de un contenedor de 20 pies, de la ciudad de Shaoxing al puerto de Shanghái, China. Indicó que en la ciudad de Shaoxing se encuentra Shanxi Pioneer Hardware Industrial Co. Ltd., una empresa fabricante del producto investigado. Para el flete marítimo, cotizó el costo de un contenedor de 20 pies, de Shanghái, China, a Manzanillo, México. Proporcionó el correo electrónico mediante el que obtuvo la cotización de la empresa Senator International, la cual, afirmó, es una empresa especializada en el sector de logística y transporte de mercancías, conforme a la información de la página de Internet https://mexicoindustry.com/empresa/senator-international-spedition-gmbh.

79. La Secretaría revisó la cotización aportada por la Solicitante, la cual reportó gastos en origen: THC, VGM, CHC, DOC y H/L, entre otros, sin dar mayores detalles de los mismos, por lo que le previno para que explicara dichos conceptos considerados como gastos de origen y la procedencia de aplicarlos al precio de exportación. En respuesta, Deacero explicó cada concepto, e indicó que se trata de Terminal Handling Charges (THC), Verified Gross Mass (VGM), Cargo Handling (CHC), Documentación (DOC) y Heavy Lift (H/L), pero manifestó que en el cálculo del precio de exportación no consideró tales gastos, ya que a pesar de que pudieran ser ajustes aplicables, no tuvo acceso a la información específica de cada uno de ellos. Proporcionó el correo electrónico de la empresa Senator International con las definiciones de los referidos conceptos de los gastos en origen.

80. Debido a que las cotizaciones se encuentran fuera del periodo investigado, la Solicitante aplicó el Índice de Precios al Consumidor, en adelante IPC, de China para el mes de abril de 2024, para poder llevarlas al periodo investigado. Para sustentar los ajustes, aportó la cotización y las comunicaciones electrónicas entabladas con Senator International, así como los datos de inflación que obtuvo de la página de Internet https://www.inflation.eu/en/inflation-rates/china/historic-inflation/cpi-inflation-china-2024.aspx.

81. De acuerdo con la información proporcionada por Deacero, Senator International es una empresa dedicada a la logística internacional, en particular, a la carga aérea y marítima, así como al servicio de embalaje y despacho aduanal. La Secretaría corroboró la información de flete interno y determinó que es pertinente para ajustar el precio de exportación por este concepto, al ser parte del proceso de exportación del producto objeto de investigación y provenir de una empresa dedicada a la logística internacional.

82. Respecto del flete marítimo, la Secretaría utilizó el reportado por las empresas importadoras, conforme a lo señalado en el punto 61 de la presente Resolución, dado que, al tratarse del monto efectivamente observado en el trasporte de los clavos para pistola desde China y correspondiente al periodo investigado, determinó que tal información es pertinente para estimar dicho ajuste.

c. Determinación

83. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53, 54 y 58 del RLCE, la Secretaría ajustó el precio de exportación por los conceptos de flete interno y flete marítimo.

3. Valor normal

a. Precios internos

84. Como se indicó en el punto 49 de la Resolución de Inicio, Deacero manifestó que China sigue siendo una economía de no mercado. Sin embargo, ante la dificultad de obtener información específica del producto objeto de investigación, proporcionó referencias de precios internos de clavos para pistola obtenidas de la página de Internet www.1688.com, en adelante Portal 1688. Destacó que dichas referencias corresponden exclusivamente a empresas fabricantes chinas, y que sus precios se encuentran a nivel ex fábrica, ya que descartó precios de empresas comercializadoras. Proporcionó información sobre el perfil de las empresas fabricantes de las cuales obtuvo las referencias de precios internos, que obtuvo del Portal 1688.

85. Afirmó que las referencias de precios son razonables, debido a que corresponden al producto objeto de investigación, son productos fabricados en China y son vendidos al consumidor de ese país, y corresponde a la información que tuvo razonablemente a su alcance.

86. Deacero señaló que el Portal 1688 pertenece al Grupo Alibaba, y es una de las plataformas de comercio electrónico líderes en China, considerada por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, por las siglas en inglés de United Nations Conference on Trade and Development), como la más importante de comercio en línea y la principal empresa de comercio electrónico en el mundo. Proporcionó el artículo "El comercio electrónico mundial alcanza los 26,7 billones de dólares mientras COVID-19 impulsa las ventas en línea", publicado por la UNCTAD el 3 de mayo de 2021, disponible en la página de Internet https://unctad.org/es/news/el-comercio-electronico-mundial- alcanza-los-267-billones-de-dolares-mientras-covid-19-impulsa#::tExt=El%20informe%20estima%20en%2021, electr%C3%B3nico%20de%20datos%20(EDI), así como impresiones de pantalla de la página de Internet de Alibaba, para acreditar que el Portal 1688 atiende de forma directa el comercio interno en China, a diferencia de otras plataformas del mismo Grupo creadas para el comercio internacional, como AliExpress, cuyo modelo es B2B, por las siglas en inglés de Business to Business.

87. Agregó que dicha plataforma de comercio electrónico ha sido utilizada también por otros países miembros de la Organización Mundial del Comercio para el cálculo del valor normal en investigaciones antidumping. Proporcionó el "Informe sobre los resultados de una investigación antidumping en relación con los utensilios de aluminio originarios de la República Popular China e importados al territorio aduanero de la Unión Económica Euroasiática", número de publicación 2021/287/AD32, elaborado por el Departamento de Protección del Mercado Interior de la Comisión Económica Euroasiática, publicado el 26 de agosto de 2021, en la página de Internet oficial de la Comisión Económica Euroasiática https://remedies.eaeunion.org/dimd/ru/security/investigations/card/AD-32.

88. La Solicitante manifestó que el Portal 1688 ha sido utilizada por la Secretaría en diversos procedimientos, y citó fragmentos de las siguientes resoluciones: "Resolución por la que se declara el inicio de oficio del procedimiento administrativo de investigación antidumping sobre las importaciones de calzado originarias de la República Popular China, independientemente del país de procedencia"; "Resolución Preliminar del procedimiento administrativo de investigación antidumping sobre las importaciones de clavos de acero para concreto originarias de la República Popular China, independientemente del país de procedencia"; "Resolución Final del procedimiento administrativo de investigación antidumping sobre las importaciones de película rígida de polímero de cloruro de vinilo originarias de la República Popular China, independientemente del país de procedencia", publicadas en el DOF el 26 de abril de 2024, 15 de marzo de 2024 y 27 de mayo de 2024, respectivamente.

89. Debido a que las referencias de precios no correspondieron al periodo investigado, Deacero utilizó el IPC de China que obtuvo de la página de Internet www.inflation.eu/en/inflation-rates/china/historic-inflation/cpi-inflation-china-2024.aspx, para llevar los precios al periodo investigado. Utilizó el tipo de cambio de yuanes a dólares, descargado de la página de Internet de la Reserva Federal de los Estados Unidos www.federalreserve.gov/releases/h10/current/.

90. En esta etapa de la investigación, la Secretaría requirió a la Solicitante, a Clavos México y a Clavos C.N., referencias adicionales de precios internos en China, que cumplieran con las principales características de la mercancía investigada, tal como se señala en los puntos 32 y 33 de la presente Resolución.

91. En respuesta, Deacero aportó referencias de precios adicionales por caja de clavos de acero en rollo para pistola que obtuvo del Portal 1688, así como información de los fabricantes, referente al número de empleados, capacidad instalada y magnitud de sus ingresos por ventas, por lo que afirmó que son empresas relevantes en el mercado chino de clavos para pistola. Dado que las referencias no correspondieron al periodo investigado, utilizó los datos de inflación para llevar las referencias de precios al primer mes del periodo investigado. Asimismo, empleó el tipo de cambio diario para cada una de las cotizaciones. Obtuvo los datos sobre la inflación y el tipo de cambio de las fuentes de información señaladas en el punto 89 de la presente Resolución.

92. Por su parte, Clavos México y Clavos C.N. aportaron referencias de precios por caja de clavos de acero en rollo para pistola obtenidas del Portal 1688. Manifestaron que dicha plataforma de comercio electrónico está especializada en ventas al mayoreo, que mejora la experiencia del cliente a través de la operación profesional, y optimiza de manera integral el modelo de negocio del comercio electrónico empresarial. Proporcionaron una impresión de pantalla de la página de Internet https://www.alibabagroup.com/en-US/about-alibaba-businesses-1747428301552484352 que refiere las principales actividades de la referida plataforma de comercio electrónico.

93. Debido a que algunas referencias de precios no mostraban el peso por caja, Clavos México y Clavos C.N., lo estimaron con base en el número de clavos por caja y el peso en kilogramos, a partir de la tabla de pesos por medida publicada por la empresa china Dongguan Kaiyuan Neumático Clavo Industry Co., Ltd., productora de la mercancía investigada. Para convertir las referencias de precios de yuanes a dólares, utilizaron el tipo de cambio reportado por el Banco Central de China, correspondiente al día de consulta de las referencias, obtenido de la página de Internet https://iftp.chinamoney.com.cn/english/.

94. Finalmente, para llevar las referencias de precios al periodo investigado, emplearon el IPC de China, que obtuvieron de la página de Internet de la Organización para la Cooperación y el Desarrollo Económico, en adelante OCDE, https://data-Explorer.oecd.org/vis?fs[0]=Topic%2C1%7CEconomy%23ECO%23%7 CPrices%23ECO_PRI%23&pg=0&fc=Topic&bp=true&snb=16&df[ds]=dsDisseminateFinalDMZ&df[id]=DSD_PRICES%40DF_PRICES_ALL&df[ag]=OECD.SDD.TPS&df[vs]=1.0&pd=2021-04%2C2024-03&dq=CHN.M.N. CPI.PA._T.N.GY&to[TIME_PERIOD]=false&vw=tb.

95. Como resultado del análisis de la información y pruebas aportadas por Deacero, Clavos México y Clavos C.N., la Secretaría observó que las referencias de precios proporcionadas corresponden a clavos de acero en rollo para pistola fabricados por empresas productoras ubicadas en China. Al respecto, consultó la página de Internet del Grupo Alibaba https://www.alibabagroup.com/en-US/about-alibaba-businesses-1747428301552484352, y observó que el Portal 1688 es el mercado mayorista nacional integrado más grande de China, catalogada como la fuente de productos para el comercio electrónico chino, ya que reúne a proveedores mayoristas y ofrece productos a precios mayoristas competitivos de diversas industrias.

96. Finalmente, la Secretaría revisó las referencias de precios y excluyó aquellas cuyo soporte documental no indicaba la fecha de su consulta. Asimismo, consideró las referencias de precios con base en el diámetro y la totalidad de las referencias para conformar los tipos de producto comparables con el precio de exportación. De igual manera, la Secretaría las ajustó por inflación con base en el IPC de China, disponible en la página de Internet de la OCDE https://data-explorer.oecd.org/vis?fs[0]=Topic%2C1%7CEconomy%23ECO%23%7CPrices%23ECO_PRI%23&pg=0&fc=Topic&bp=true&snb=16&df[ds]=dsDisseminateFinalDMZ&df[id]=DSD_PRICES%40DF_PRICES_ALL&df[ag]=OECD.SDD.TPS&df[vs]=1.0&pd=2021-04%2C2024-03&dq=CHN.M.N.CPI.PA._T.N.GY&to[TIME_ PERIOD]=false&vw=tb. Utilizó el tipo de cambio de yuanes a dólares correspondiente al día de consulta de cada una de las referencias de precios, publicado en la página de Internet del Sistema de Comercio de Divisas de China a cargo del Centro Nacional de Financiación Interbancaria de China https://iftp.chinamoney.com.cn/english/. La Secretaría consideró razonable la información proveniente de la OCDE, pues se trata de un organismo de cooperación internacional; en el caso de la fuente para el tipo de cambio, observó que se trata de una institución afiliada al Banco Popular de China. La consulta a las páginas de Internet referidas se realizó el 26 de febrero de 2025.

b. Determinación

97. Con fundamento en los artículos 31 de la LCE y 39 del RLCE, la Secretaría calculó el valor normal en dólares por kilogramo para los clavos para pistola.

c. Ajustes al valor normal

98. Deacero no proporcionó ajustes al valor normal, debido a que afirmó que las referencias de precios se encuentran a nivel ex fábrica. Para ello, argumentó lo señalado en los puntos 64 al 67 de la Resolución de Inicio, relativo al flete interno y margen de comercialización.

99. En esta etapa de la investigación, la Secretaría requirió a Deacero, Clavos México y Clavos C.N., que proporcionaran los ajustes que consideraran necesarios para llevar los precios a nivel ex fábrica, tal como se indica en los puntos 32 y 33 de la presente Resolución. La Solicitante reiteró sus argumentos, mientras que Clavos México y Clavos C.N., consideraron procedente ajustar el valor normal por concepto de margen de comercialización. Lo anterior, conforme a lo siguiente:

i. Flete interno

100. Deacero explicó que las referencias de precios aportadas no incluyen flete, debido a que primero se debe seleccionar el lugar de entrega para estimar dicho costo, que es adicional al precio mostrado. Añadió que la Secretaría confirmó en la "Resolución por la que se declara el inicio de oficio del procedimiento administrativo de investigación antidumping sobre las importaciones de calzado originarias de la República Popular China, independientemente del país de procedencia", publicada el 26 de abril de 2024 en el DOF, que los precios del Portal 1688 no incluyen flete, por lo que no procede ajustar el valor normal por este concepto.

101. La Secretaría observó que en algunas referencias de precios se indicó la leyenda "los gastos de envío corren a cargo del vendedor", por lo que solicitó a Deacero la información y pruebas que permitieran aplicar un ajuste por flete interno. En respuesta, la Solicitante manifestó que las referencias de precios obtenidas del Portal 1688 se encuentran a nivel ex fábrica porque provienen exclusivamente de fabricantes chinos, y las referencias de precios que indican la leyenda "los gastos de envío corren a cargo del vendedor" solo indican que el flete de envío lo pagará el vendedor, pero dependiendo el lugar de entrega, si así lo quiere el cliente. Agregó que dicho flete es independiente del precio mostrado.

102. Asimismo, en respuesta al requerimiento de información señalado en el punto 32 de la presente Resolución, Deacero reiteró que las referencias de precios adicionales que proporcionó se encuentran a nivel ex fábrica porque provienen exclusivamente de fabricantes chinos, y las referencias de precios que indican la leyenda "los gastos de envío corren a cargo del vendedor" solo indican que el flete de envío lo pagará el vendedor, pero esto es un paso adicional una vez que se concreta la compra.

ii. Margen de comercialización

103. La Solicitante argumentó que las empresas comercializadoras también pueden ofertar productos en el Portal 1688, pero solo seleccionó referencias de precios de empresas fabricantes en China para asegurar que están a nivel ex fábrica, debido a que ofrecen sus productos directamente sin intermediarios, por lo que tampoco es procedente realizar ajustes al valor normal por concepto de margen de comercialización.

104. La Secretaría previno a Deacero para que proporcionara información y pruebas que permitieran realizar el ajuste al valor normal por concepto de margen de comercialización, dado que las referencias de precios se publicaron en una plataforma digital de comercialización de mercancías perteneciente a Alibaba. En respuesta, la Solicitante reiteró lo descrito en el punto anterior, y agregó que si bien, el Portal 1688 pertenece a Alibaba, no es una comercializadora de esta, sino que se trata de un portal mediante el cual fabricantes chinos venden directamente al mercado interno de China, por lo que no es procedente ajustar el valor normal por margen de comercialización.

105. Asimismo, el 23 de agosto de 2024, la Secretaría consultó las páginas de Internet https://rulechannel.1688.com/?type=detail&ruleId=11005096&cId=3032#/rule/detail?ruleId=11005096&cId=3032 y https://rulechannel.1688.com/?type=detail&ruleId=20001661&cId=3032#/rule/detail?ruleId=20001661&cId=3032 y se percató de que el Portal 1688 cobra dos tarifas, una por la venta de productos denominados como servicio técnico y otra por el software de distribución de marca, por lo que la Secretaría previno a Deacero para que se pronunciara respecto de esta información. En respuesta, la Solicitante proporcionó impresiones de pantalla para sustentar que no encontró las dos tarifas por la venta de productos que la Secretaría solicitó, por lo que no presentó argumentos al respecto. En esta etapa de la investigación, Deacero no presentó argumentos o pruebas al respecto.

106. Por su parte, y en respuesta al requerimiento de información indicado en el punto 33 de la presente Resolución, Clavos México y Clavos C.N., advirtieron lo señalado en el punto anterior, y argumentaron que únicamente resulta procedente utilizar la tarifa correspondiente a software de distribución de marca. En cuanto a la tarifa de servicio técnico, indicaron que el Portal 1688 especifica que dicha tarifa será cobrada cuando la transacción sea efectivamente realizada, por lo que consideraron que tal monto podría no ser pagado en cada una de las operaciones de compra, debido a que los proveedores y sus clientes tienen la posibilidad de ponerse en contacto fuera de la referida plataforma y llegar a un acuerdo de manera externa. Para acreditarlo, presentaron una impresión de pantalla de la página de Internet https://rulechannel.1688.com/?type=detail&ruleId=20001661&cId=3032#/rule/detail?ruleId=20001661&cId=3032, en la que se señala que la plataforma cobrará una proporción correspondiente de tarifas de servicio técnico después de que la transacción sea exitosa, y se observa una tabla de tarifas.

107. Al respecto, la Secretaría analizó los argumentos de Clavos México y Clavos C.N., en torno a que se debe desestimar la tarifa de servicio técnico. Sin embargo, los consideró infundados, debido a que el Portal 1688 cobra una tarifa por comercializar el producto en dicha plataforma, la cual varía en función del tipo de mercancía, tal y como se muestra en la tabla de tarifas publicada por la misma plataforma, referida en el punto anterior. De igual manera, la tarifa de distribución por software es publicada por el Portal 1688 y es aplicable, dado el servicio que provee. Por lo anterior, la Secretaría considera procedente ajustar el valor normal por tales conceptos, al tratarse de tarifas cobradas por el servicio de comercio electrónico de la referida plataforma.

d. Determinación

108. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el valor normal por concepto de margen de comercialización, que comprende las tarifas de software de distribución de marca y servicio técnico.

4. Margen de discriminación de precios

109. De conformidad con lo establecido en los artículos 2.1, 6.8 y Anexo II del Acuerdo Antidumping; 30, 54 y 64, último párrafo de la LCE; y 38, 39 y 40 del RLCE, la Secretaría comparó el precio de exportación con el valor normal, y determinó, de manera preliminar, que las importaciones de clavos para pistola originarias de China se realizaron con un margen de discriminación de precios de 0.380 dólares por kilogramo.

G. Análisis de daño y causalidad

110. La Secretaría analizó los argumentos y pruebas que aportaron las partes comparecientes, además de la información que ella misma se allegó, con el objeto de determinar si las importaciones de clavos para pistola originarias de China, efectuadas en condiciones de discriminación de precios, causaron daño material a la rama de producción nacional del producto similar. Esta evaluación comprende, entre otros elementos, un examen de:

a. El volumen de las importaciones en condiciones de dumping, su precio y el efecto de estas en los precios internos del producto nacional similar.

b. La repercusión del volumen y el precio de las importaciones en condiciones de discriminación de precios en los indicadores económicos y financieros de la rama de producción nacional del producto similar.

111. El análisis de los indicadores económicos y financieros de la rama de producción nacional comprende la información que Deacero proporcionó, empresa que constituye la rama de producción nacional de clavos para pistola similares a los que son objeto de investigación, tal como se determinó en el punto 100 de la Resolución de Inicio y se confirma en el punto 135 de la presente Resolución.

112. Para tal efecto, la Secretaría consideró datos de los siguientes periodos:

| Periodo analizado

|

| abril de 2021 - marzo de 2024

|

| Periodo 1

| Periodo 2

| Periodo 3 o periodo investigado

|

| abril de 2021 - marzo de 2022

| abril de 2022 - marzo de 2023

| abril de 2023 - marzo de 2024

|

113. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Similitud del producto

114. De conformidad con lo establecido en los artículos 2.6 del Acuerdo Antidumping y 37, fracción II del RLCE, la Secretaría evaluó la información y pruebas que constan en el expediente administrativo para determinar si los clavos para pistola de fabricación nacional son similares al producto objeto de investigación.

115. En los puntos 75 a 91 de la Resolución de Inicio, la Secretaría analizó la información presentada por Deacero y determinó que existen elementos suficientes para considerar que los clavos para pistola de producción nacional son similares al producto objeto de investigación, debido a que tienen características semejantes, se fabrican con los mismos insumos y mediante procesos productivos que no muestran diferencias sustanciales. Asimismo, atienden mercados y consumidores similares, lo que les permite cumplir las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse similares.

116. En esta etapa de la investigación, las empresas comparecientes no presentaron pruebas tendientes a desvirtuar esta determinación, conforme se describe en los puntos subsecuentes.

a. Características

117. De acuerdo con lo descrito en los puntos 77 a 81 de la Resolución de Inicio, la Solicitante presentó información del producto de fabricación nacional, conforme a lo siguiente:

a. El producto nacional son los clavos de acero en rollo para pistola de cualquier longitud, diámetro, superficie y acabado, cuyo nombre genérico es clavo pistola o clavo en rollo para pistola.

b. Se conoce con distintos nombres técnicos o comerciales que hacen referencia a su presentación en rollo o a su aplicación mediante herramientas conocidas como pistolas. Algunos ejemplos de estos nombres son: clavo pistola, clavo para pistola en rollo, clavo para herramientas neumáticas, clavo para herramienta de impacto, clavo para clavadoras, clavo en rollo, clavo colatado, clavo en bobina, clavo rolado en rollo, clavo helicoidal en rollo, clavo roscado en rollo, clavo tarimero en rollo, clavo anillado en rollo, clavo en secuencia para madera o clavo en carrete para pistola. En idioma inglés se le conoce como: collated nails, coil nails, welded wire coil nails o pneumatic nails.

c. Son unidos normalmente por alambre, son aplicados con herramientas conocidas como pistolas neumáticas; pueden tener superficie lisa, roscada o anillada, generalmente de entre ¾ pulgadas a 4 pulgadas (entre 19 y 101.6 milímetros) de longitud, y de 0.073 pulgadas a 0.136 pulgadas (entre 1.85 y 3.45 milímetros) de diámetro, aunque pueden ser de otras longitudes y diámetros, independientemente del color o recubrimiento (pintura o galvanizado). Asimismo, la cabeza del clavo puede tener diferentes formas y texturas.

d. Deacero indicó que puede fabricar clavos de acero en rollo para pistola en longitudes y diámetros, superficie y acabado, conforme lo soliciten los clientes.

e. Normalmente la unidad de medida para sus operaciones comerciales es en cajas, las cuales contienen desde 5,400 a 22,400 clavos, en rollos que van desde 225 hasta 3 mil clavos por rollo.

118. Como sustento de sus afirmaciones, proporcionó una ficha técnica del producto nacional en la cual se muestran sus características, y un catálogo completo de producto y medidas, lo que permite inferir que podría ofrecer producto con características o medidas distintas. Asimismo, presentó ilustraciones del producto similar al objeto de investigación.

Fuente: Deacero.

119. De acuerdo con lo descrito en los puntos 4 a 7, así como 117 y 118 de la presente Resolución, las fichas técnicas e ilustraciones del producto nacional similar y el originario de China, así como el catálogo del producto nacional, presentados por Deacero, la Secretaría determinó que, aun cuando puedan variar de acuerdo con los requerimientos de los clientes, ambos productos cuentan con características y composición semejantes, las cuales se indican en la siguiente tabla:

| Características y especificaciones esenciales

|

| Característica

| Producto investigado

| Producto nacional

|

| Material | Acero | Acero |

| Acabado | Negro o pulido Con recubrimiento | Negro o pulido Con recubrimiento |

| Forma de Superficie | Lisa Roscada Anillada | Lisa Roscada Anillada |

| Longitud | 20 mm - 150 mm | 19 mm - 101.6 mm |

| Diámetro | 0.0803 - 8 mm | 1.85 mm - 3.45 mm |

| Cabeza | Sin cabeza o con cabeza con diferentes formas y texturas | Sin cabeza o con cabeza con diferentes formas y texturas |

| Punta | Diamante o chata | Diamante o chata |

| Presentación | Rollo | Rollo |

Fuente: Deacero.

b. Proceso productivo

120. Conforme a lo descrito en los puntos 83 y 84 de la Resolución de Inicio, el principal insumo para la fabricación de los clavos para pistola es el alambrón de acero, así como la energía y mano de obra. El proceso de producción del producto nacional es similar al del producto investigado y consta de las etapas detalladas en el punto 13 de la presente Resolución: decapado del alambre, trefilado del alambre, formación de los clavos, pulido de los clavos, enroscado, recubrimiento, enrollado y empacado. El proceso descrito fue acreditado con el diagrama de producción presentado por Deacero.

121. De acuerdo con lo descrito en los puntos 12 a 14 y 120 de la presente Resolución, la Secretaría determinó que el producto objeto de investigación y el de producción nacional se fabrican con los mismos insumos y mediante procesos productivos, con etapas semejantes, de tal forma que no muestran diferencias sustanciales.

c. Normas

122. Tal como se mencionó en el punto 18 de la Resolución de Inicio y 15 de la presente Resolución, la Solicitante señaló que no hay una norma aplicable a los clavos para pistola, aun cuando existe una norma, no obligatoria, para los clavos a granel, que es la NMX-B-505-CANACERO-2018, "Industria siderúrgica-clavos-especificaciones y métodos de prueba", publicada en el DOF el 25 de febrero de 2019.

d. Usos y funciones

123. Como se señaló en los puntos 87 y 88 de la Resolución de Inicio, la función del producto nacional es servir como un elemento mecánico de fijación, utilizado principalmente en la fabricación de tarimas, pallets, cajas y otros artículos similares de madera; en la fabricación de muebles; en la fijación de molduras y trabajos finos en madera; y en menor escala, como elemento de fijación de estructuras diversas de madera en el sector doméstico y en el sector de la construcción. Además, se utiliza como insumo para la fabricación de artículos diversos de madera, tales como tarimas, pallets, cajas, contenedores, muebles y demás mercancías similares cuyas partes o secciones puedan ser fijadas mediante este producto.

124. De acuerdo con lo descrito en los puntos 16 a 18 y 123 de la presente Resolución, la Secretaría determinó que el producto objeto de investigación y el de producción nacional tienen usos y funciones similares.

e. Consumidores y canales de distribución

125. Como se indicó en los puntos 21 y 90 de la Resolución de Inicio, los principales consumidores o usuarios finales tanto del producto originario de China como del producto nacional similar, son los fabricantes de objetos o estructuras diversas de madera o material similar, tales como tarimas, pallets, cajas, muebles, molduras, entre otros. Y en menor medida, fabricantes de muebles y de otros productos de madera o material similar, cuyo mercado geográfico es el territorio nacional.

126. Con base en el listado de operaciones de importación obtenidas del SIC-M realizadas a través de la fracción arancelaria 7317.00.99 de la TIGIE por la que ingresa el producto objeto de investigación, y las ventas por cliente al mercado interno de Deacero, la Secretaría observó que seis clientes de la Solicitante realizaron importaciones de clavos para pistola originarias de China. Lo anterior corrobora que, en efecto, ambos productos se destinan a los mismos consumidores y mercado, lo que les permite ser comercialmente intercambiables.

127. En esta etapa del procedimiento, Implementos Neumáticos señaló que el mercado de los clavos para pistola se compone de productos elaborados a partir de diferentes procesos de producción, materiales, acabados y presentaciones, los cuales se clasifican en la misma fracción arancelaria de la TIGIE "Clavo para pistola en rollo, de cualquier longitud, diámetro, superficie acabado". Sin embargo, no proporcionó información o pruebas que indicaran alguna modificación en la determinación de la Secretaría.

f. Determinación

128. A partir de lo descrito en los puntos anteriores de la presente Resolución, la Secretaría determinó, de manera preliminar, que los clavos para pistola de producción nacional son similares al producto objeto de investigación, en términos de lo dispuesto en los artículos 2.6 del Acuerdo Antidumping y 37, fracción II del RLCE, debido a que tienen características semejantes, se fabrican con los mismos insumos y mediante procesos productivos que no muestran diferencias sustanciales. Asimismo, atienden mercados y consumidores similares, lo que les permite cumplir las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse similares.

2. Rama de producción nacional y representatividad

129. De conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping; 40 y 50 de la LCE; y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional del producto similar al investigado como una proporción importante de la producción nacional total de clavos para pistola, tomando en cuenta si las empresas fabricantes son importadoras del producto objeto de investigación o si se encuentran vinculadas con importadoras o exportadoras de este.

130. De acuerdo con lo descrito en los puntos 93 a 97 de la Resolución de Inicio, la Secretaría contó con los siguientes elementos: la Solicitante señaló que cuenta con una participación en la producción nacional total de más del 50%; que tenía conocimiento de otros cuatro productores nacionales; que no realizó importaciones y que no está vinculada con importadores ni exportadores del producto investigado; asimismo; la Secretaría obtuvo la siguiente información de la producción nacional del producto similar al objeto de investigación y de las productoras nacionales de dicho producto, misma que, conforme se señala en el punto 98 de la Resolución de Inicio, constituyó en la etapa inicial la mejor información disponible, junto con la presentada por Deacero:

a. Carta de la Asociación Nacional de Transformadores de Acero, A.C., en adelante ANTAAC, la cual muestra el porcentaje que representa Deacero en el volumen de la producción nacional total del producto similar al investigado.

b. Información de producción, ventas y capacidad instalada de clavos para pistola de Aceros Leal, S.A. de C.V., en adelante Aceros Leal, y Sujetadores de Acero, S.A. de C.V., en adelante Sujetadores de Acero, así como la aportada por la Solicitante.

c. Manifestaciones de apoyo a la presente investigación de Sujetadores de Acero y Aceros Leal.

131. Por otro lado, en esta etapa de la investigación, comparecieron conjuntamente las productoras nacionales Clavos México y Clavos C.N., quienes manifestaron su apoyo a la presente investigación, proporcionaron información relativa a sus indicadores económicos, entre ella, sus cifras de producción de clavos para pistola para el periodo analizado, señalaron no haber realizado importaciones, así como no estar vinculadas con importadores ni exportadores del producto objeto de investigación. Presentaron una carta de la Asociación Nacional de Fabricantes de Herramientas y Productos Ferreteros, A.C., del 25 de octubre de 2024, en la cual se enlista a los productores nacionales de clavos de acero en rollo para pistola de que tuvo conocimiento, durante el periodo analizado.

132. A partir del análisis de la información señalada en el punto anterior, la Secretaría observó que la información proporcionada por Clavos México y Clavos C.N. referente a sus cifras de producción es congruente con la correspondiente a la estimada en la etapa de inicio de la presente investigación. Dado que, como se señala en el punto 130 de la presente Resolución, en la Resolución de Inicio se determinó que la información proporcionada por la ANTAAC, Sujetadores de Acero, Aceros Leal y Deacero, era la mejor información disponible, y considerando que los datos proporcionados por Clavos México y Clavos C.N. son coherentes con esa información, la Secretaría considera que la información aquí referida constituye la mejor información disponible.

133. Con base en ello, la Secretaría calculó la producción nacional de clavos de acero en rollo para pistola para el periodo analizado, y como resultado observó que la investigación se encuentra apoyada por empresas productoras que representaron en conjunto más del 90% de la producción nacional total de clavos para pistola a lo largo del periodo analizado, como se señaló en el punto 100 de la Resolución de Inicio.

134. Asimismo, la Secretaría analizó las importaciones del producto investigado que se describen en los puntos 143 a 145 de la presente Resolución, y observó que en el periodo analizado no hubo operaciones de importación de la Solicitante ni tampoco del resto de las productoras nacionales. Además, no identificó vinculación con alguna empresa importadora o exportadora del producto objeto de investigación.