RESOLUCIÓN Preliminar del procedimiento administrativo de investigación antidumping sobre las importaciones de caucho termoplástico estireno butadieno estireno originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE CAUCHO TERMOPLÁSTICO ESTIRENO BUTADIENO ESTIRENO ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo AD 11-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 26 de abril de 2024, Dynasol Elastómeros, S.A. de C.V., en adelante la Solicitante o Dynasol, solicitó el inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de caucho termoplástico estireno butadieno estireno, en adelante hule SBS, por las siglas en inglés de Styrene-Butadiene-Styrene, originarias de la República Popular China, en adelante China, independientemente del país de procedencia.

B. Inicio de la investigación

2. El 7 de agosto de 2024, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de caucho termoplástico estireno butadieno estireno originarias de la República Popular China, independientemente del país de procedencia", en adelante la Resolución de Inicio, mediante la cual la Secretaría fijó como periodo de investigación el comprendido del 1 de abril de 2023 al 31 marzo de 2024 y como periodo de análisis el comprendido del 1 de abril de 2021 al 31 marzo de 2024.

C. Producto objeto de investigación

1. Descripción general

3. El producto investigado es el hule SBS, que es un elastómero termoplástico sintético, también denominado caucho termoplástico que combina la elasticidad, flexibilidad y resistencia al impacto del caucho sin necesidad de vulcanización y puede ser repetidamente procesado y moldeado, manteniendo sus propiedades elastoméricas. Está formado por al menos dos bloques de estireno, separados por al menos un bloque de butadieno. La condición para que este sea considerado como un hule SBS es que la combinación entre el butadieno y el estireno conformen el 100% de contenido.

4. El nombre genérico del producto objeto de investigación es caucho termoplástico estireno butadieno estireno. Comercialmente se conoce como SBS elastómero termoplástico, elastómero termoplástico, hule termoplástico, estireno-butadieno-estireno, polibutadieno-estireno, caucho sintético, caucho de copolímeros y copolímero de bloque de estireno butadieno, entre otros.

2. Características

5. El producto investigado está compuesto por estireno y butadieno. El contenido de butadieno es la diferencia entre el contenido de estireno y un 100% del total del producto. De acuerdo con la información que aportó Dynasol, normalmente la proporción de estireno en el producto investigado oscila entre 20% y 40%, mientras que el contenido de butadieno se encuentra entre 60% y 70%, aunque estos porcentajes pueden variar.

6. El hule SBS alterna bloques de poliestireno en los extremos de la cadena polimérica manteniendo en el centro un bloque de polibutadieno. Esto le confiere un carácter termoplástico, es decir, se puede reprocesar o ser reciclable en algunas de sus aplicaciones como compuestos para calzado.

7. El producto investigado incluye distintos grados de acuerdo con sus usos. Los grados son asignados por cada uno de los productores, como si fuesen códigos de producto. El hule SBS en los distintos grados no contiene aceite.

8. Las propiedades físicas del hule SBS son: la viscosidad en disolución con solvente (por ejemplo, tolueno), la cual indica la resistencia al flujo de un material; la configuración o estructura (radial o lineal); el índice de fluidez o MFI, por las siglas en inglés de Melt Flow Index, el cual se correlaciona con el tamaño de la cadena polimérica de forma inversa, ya que a menor índice de fluidez mayor tamaño de cadena y viceversa; la tensión o la resistencia a la tracción, que es una medida de la fuerza de resistencia a la ruptura; y la dureza (típicamente medida a través de Shore A, que es una escala que expresa la resistencia a la penetración de una aguja que aplica una carga estándar sobre la superficie que penetra). Las hojas técnicas de nueve empresas chinas proporcionadas por la Solicitante muestran que el hule SBS fabricado en el país investigado tiene estas características.

3. Tratamiento arancelario

9. Las importaciones de hule SBS ingresaron al mercado nacional a través de las fracciones arancelarias 3903.90.99 con Número de Identificación Comercial, en adelante NICO, 01, 4002.11.99 NICO 01, 4002.19.02 NICO 00, 4002.19.99 NICO 00 y 4002.99.99 NICO 00 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, cuya descripción es la siguiente:

| Codificación arancelaria | Descripción

|

| Capítulo 39 | Plástico y sus manufacturas |

| Subpartida 3903.90 | - Los demás. |

| Fracción 3903.90.99 | Los demás. |

| NICO 01 | Copolímeros elastoméricos termoplásticos. |

| Capítulo 40 | Caucho y sus manufacturas |

| Partida 4002 | Caucho sintético y caucho facticio derivado de los aceites, en formas primarias o en placas, hojas o tiras; mezclas de productos de la partida 40.01 con los de esta partida, en formas primarias o en placas, hojas o tiras. |

| | - Caucho estireno-butadieno (SBR); caucho estireno-butadieno carboxilado (XSBR): |

| Subpartida 4002.11 | -- Látex. |

| Fracción 4002.11.99 | Los demás. |

| NICO 01 | De poli(butadieno-estireno) incluso modificados con ácidos carboxílicos, así como los prevulcanizados. |

| Subpartida 4002.19 | -- Los demás. |

| Fracción 4002.19.02 | Poli(butadieno-estireno), excepto lo comprendido en la fracción arancelaria 4002.19.01. |

| NICO 00 | Poli(butadieno-estireno), excepto lo comprendido en la fracción arancelaria 4002.19.01. |

| Fracción 4002.19.99 | Los demás. |

| NICO 00 | Los demás. |

| Subpartida 4002.99 | -- Los demás. |

| Fracción 4002.99.99 | Los demás. |

| NICO 00 | Los demás. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022 y "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicados en el DOF el 7 de junio y 22 de agosto, ambos de 2022, respectivamente.

10. La unidad de medida en la TIGIE es el kilogramo.

11. De acuerdo con el Decreto LIGIE 2022, las importaciones que ingresan a través de las fracciones arancelarias 3903.90.99 y 4002.99.99 de la TIGIE se encuentran sujetas al pago de arancel del 5%, mientras que las importaciones que ingresan por la fracción arancelaria 4002.11.99 de la TIGIE se encuentran sujetas a un arancel del 6%. Asimismo, de conformidad con el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación" publicado en el DOF el 22 de abril de 2024, las importaciones que ingresan a través de las fracciones arancelarias 4002.19.02 y 4002.19.99 de la TIGIE se encuentran sujetas a un arancel temporal del 35%, a partir del 23 de abril de 2024, con una vigencia de dos años.

4. Proceso productivo

12. Los principales insumos utilizados en la elaboración del hule SBS son estireno y butadieno y su proceso de producción es idéntico en todos los países donde se fabrica. Dicho proceso comprende las siguientes fases:

a. Fase 1. Se carga el monómero butadieno estireno en una solución de ciclohexano y se deposita en reactores de polimerización y un iniciador.

b. Fase 2. Al término de esta reacción, se descargan los reactores en tanques de mezclado y esta solución se somete a coagulación, en donde se separan el agua y los grumos de hule.

c. Fase 3. En el proceso de solución se recupera el solvente en varias etapas.

d. Fase 4. Los grumos resultantes se secan y se comprimen para darles su forma final en pacas o pellets, para envolverse y guardarse en cajas de cartón y de madera para su distribución final.

5. Normas

13. No existen normas específicas para el hule SBS. Sin embargo, su desempeño se puede evaluar con las normas utilizadas para evaluar los hules SBR, ya que se trata de estándares internacionales de medición que aseguran confiabilidad en los resultados. Entre las normas que utilizan los productores de hule SBS se encuentran las emitidas por la Sociedad Americana para Pruebas y Materiales (ASTM, por las siglas en inglés de American Society for Testing and Materials), las cuales son: i) ASTM D1646-19A, "Métodos de Prueba Estándar para Caucho-Viscosidad, Relajación de Tensión y Características de Pre-Vulcanización (Viscosímetro Mooney)", publicada en noviembre de 2019; ii) ASTM D2240-15R21,"Método de prueba estándar para la propiedad del caucho-Dureza del durómetro", publicada en julio de 2021; iii) ASTM D5774-95R23, "Métodos de Prueba Estándar para Caucho-Análisis Químico de Extraíbles", publicada en septiembre de 2023, y iv) ASTM D5775-95R19, "Método de Prueba Estándar para Caucho-Determinación del Estireno Ligado en Caucho de Estireno Butadieno por Índice de Refracción", publicada en septiembre de 2023. De igual forma, también utilizan la Norma Oficial Mexicana NOM T-49-1988 "Industria hulera-materias primas-hule estireno butadieno no oleoextendido-especificaciones", publicada en el DOF el 20 de diciembre de 1988. Dynasol proporcionó copia de esas normas.

6. Usos y funciones

14. El hule SBS tiene diversas aplicaciones en la industria del calzado como en plantillas, suelas, cercos, botas en muchas formas transparentes, composiciones técnicas, así como en aplicación adhesiva y selladora, modificación de asfalto para pavimentos de carreteras y membranas de impermeabilización. Asimismo, se utiliza en revestimientos de tapas de botellas, cintas transportadoras y modificación de plástico, entre otros. Dynasol proporcionó hojas técnicas de empresas chinas fabricantes del producto investigado.

D. Convocatoria y notificaciones

15. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto investigado, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

16. La Secretaría notificó el inicio de la investigación antidumping a la Solicitante, a las importadoras y exportadoras de las que tuvo conocimiento y al Gobierno de China. Con la notificación corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y sus respectivos anexos, así como del formulario de investigación antidumping, con el objeto de que formularan su defensa.

E. Partes interesadas comparecientes

17. Las partes interesadas que comparecieron en tiempo y forma al presente procedimiento son las siguientes:

1. Solicitante

Dynasol Elastómeros, S.A. de C.V.

Viena No. 71, Int. 403

Col. Del Carmen

C.P. 04100, Ciudad de México

2. Importadora

SO.L. Termoplásticos, S.A. de C.V.

Circuito Mexiamora No. 345

Parque Industrial Santa Fe

C.P. 36275, Silao, Guanajuato

F. Primer periodo de ofrecimiento de pruebas

18. Como se indicó en los puntos 15 y 16 de la presente Resolución, la Secretaría convocó a cualquier persona que considerara tener interés jurídico en el resultado de la presente investigación antidumping y notificó el inicio de esta a las importadoras y exportadoras de las que tuvo conocimiento, así como al Gobierno de China para que comparecieran a presentar los argumentos y pruebas que estimaran convenientes. El plazo venció el 17 de septiembre de 2024.

19. El 12 y 17 de septiembre de 2024, Wenzhou Shengteng Trade Co. Ltd., en adelante Wenzhou Shengteng, presentó los argumentos que a su derecho convino, comparecencias que no fueron consideradas por las razones señaladas en los puntos 38 y 39 de la presente Resolución, respectivamente.

20. El 17 de septiembre de 2024, Sovere de México, S.A. de C.V., en adelante Sovere de México, presentó su respuesta al "Formulario para Importadores. Investigación por discriminación de precios", en adelante formulario para importadores, así como los argumentos y pruebas que a su derecho convino, los cuales no fueron considerados por las razones señaladas en el punto 40 de la presente Resolución.

21. El 17 de septiembre de 2024, SO.L. Termoplásticos, S.A. de C.V., en adelante SO.L. Termoplásticos, presentó su respuesta al formulario para importadores, los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

G. Réplicas

22. La Secretaría, a solicitud de Dynasol, otorgó una prórroga de tres días hábiles para presentar sus réplicas o contra argumentaciones a la información exhibida por sus contrapartes. El plazo venció el 3 de octubre de 2024.

23. El 3 de octubre de 2024, la Solicitante presentó sus réplicas o contra argumentaciones a la información proporcionada por SO.L. Termoplásticos, las cuales constan en el expediente administrativo y fueron consideradas para la emisión de la presente Resolución.

H. Requerimientos de información

24. El 24 de septiembre de 2024, la Secretaría formuló requerimientos de información a Wenzhou Shengteng; el 16 de octubre de 2024, a Dynasol y SO.L. Termoplásticos; y el 18 y 21 de octubre de 2024, a diversas importadoras y agentes aduanales. Los plazos vencieron el 2, 30 y 31 de octubre y 1 de noviembre, todos de 2024, respectivamente.

1. Prórrogas

25. La Secretaría, a solicitud de Galdimex, S.A. de C.V., otorgó una prórroga de cinco días hábiles para que dicha empresa presentara su respuesta al requerimiento de información referido en el punto 29 de la presente Resolución. El plazo venció el 7 de noviembre de 2024.

2. Partes

a. Solicitante

i Dynasol

26. El 30 de octubre de 2024, Dynasol respondió al requerimiento de información que la Secretaría formuló el 16 de octubre de 2024 para que, entre otras, subsanara diversas cuestiones de forma; aclarara si existen productos distintos al hule SBS cuya combinación entre el butadieno y el estireno conformen el 100% del contenido de la mercancía, o productos que ingresen por las fracciones arancelarias 3903.90.99, 4002.11.99, 4002.19.02, 4002.19.99 y 4002.99.99 de la TIGIE que no son objeto de investigación y, de ser el caso, proporcionara un listado de dichos productos, la descripción que los distinguiera del producto objeto de investigación; indicara si diversas importaciones que realizó corresponden a producto objeto de investigación o no, explicara por qué realizó dichas importaciones; y precisara diversos aspectos de las proyecciones de sus indicadores, entre ellos, explicara por qué consideró que el costo unitario de la materia prima incrementará en el periodo proyectado respecto del investigado.

b. Importadora

i SO.L. Termoplásticos

27. El 30 de octubre de 2024, SO.L. Termoplásticos respondió al requerimiento de información que la Secretaría formuló el 16 de octubre de 2024, para que atendiera diversos aspectos de forma.

3. No partes

28. El 24 de septiembre de 2024, la Secretaría requirió a Wenzhou Shengteng para que presentara los documentos que acreditaran la personalidad jurídica de su representante legal, así como las constancias que sustentaran que exportó hule SBS en el periodo comprendido del 1 de abril de 2021 al 31 marzo de 2024. El plazo venció el 2 de octubre de 2024. No obstante, la empresa no presentó su respuesta.

29. El 30 y 31 de octubre y el 1, 7, 8 y 12 de noviembre, todos de 2024, las empresas importadoras ACI México-Automotive Compounding Industry, S. de R.L. de C.V., Bostik Mexicana, S.A. de C.V., CBC Primero México, S.A. de C.V., Celanese Materials México, S. de R.L. de C.V., Comercial Importadora y Exportadora de Hules, S.A. de C.V., Converxion, S.A. de C.V., E & E Shipping International, S.A. de C.V., en adelante E & E Shipping International, Ergon Asfaltos México, S. de R.L. de C.V., Fluidmaster Water Technology, S. de R.L. de C.V., Galdimex, S.A. de C.V., Henkel Capital, S.A. de C.V., Hisense Monterrey Home Appliance Manufacturing, S. de R.L. de C.V., Javid de México, S. de R.L. de C.V., KMC Rubber, S. de R.L. de C.V., Leoni Cable, S.A. de C.V., Mann+Hummel México, S.A. de C.V., Minth México, S.A. de C.V., Panasonic Logistics Solutions México, S.A. de C.V., Resirene, S.A. de C.V., Toyoda Gosei Irapuato México, S.A. de C.V., y USPM Plastics, S.A. de C.V., presentaron respuesta a los requerimientos que la Secretaría formuló el 18 y 21 de octubre de 2024, para que indicaran si diversas operaciones de importación que realizaron durante el periodo analizado corresponden o no a hule SBS, tanto de China como de otros orígenes, y proporcionaran diversos pedimentos con sus correspondientes documentos de internación -facturas, conocimiento de embarque, packing list, certificado de origen y certificado de molino-.

30. El 31 de octubre de 2024, un agente aduanal presentó su respuesta al requerimiento de información que la Secretaría formuló el 21 de octubre de 2024 para que proporcionara pedimentos de importación con sus correspondientes documentos de internación -facturas, conocimiento de embarque, packing list, certificado de origen y certificado de molino-.

I. Otras comparecencias

31. El 13 de agosto y 4, 11, 13 y 18 de septiembre, todos de 2024, comparecieron Samsung Electronics Digital Appliances, S.A. de C.V.; Viam Manufacturing México, S.A. de C.V.; Hidrosur Asfaltos, S.A.P.I. de C.V.; e Industrias Zahori, S.A. de C.V., respectivamente, para manifestar que no tienen interés en participar en la presente investigación.

32. El 30 de octubre de 2024, compareció Sovere de México para solicitar se reconsiderara su calidad como parte interesada en el presente procedimiento. Sin embargo, su solicitud no fue procedente, de acuerdo con lo señalado en el punto 41de la presente Resolución.

33. El 18 de diciembre de 2024 y 22 de enero de 2025, compareció E & E Shipping International para solicitar una prórroga para comparecer al presente procedimiento. Sin embargo, su solicitud no fue procedente, de acuerdo con lo señalado en el punto 42 de la presente Resolución.

CONSIDERANDOS

A. Competencia

34. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 7.1, 7.5, 9.1 y 12.2 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 57, fracción I de la Ley de Comercio Exterior, en adelante LCE; 80 y 82, fracción I del Reglamento de la Ley de Comercio Exterior, en adelante RLCE; y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

35. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, en adelante CFF, el Código Federal de Procedimientos Civiles y la Ley Federal de Procedimiento Contencioso Administrativo, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

36. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping; 80 de la LCE; y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

37. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

38. Mediante oficio UPCI.416.24.3654 del 23 de septiembre de 2024, se notificó a Wenzhou Shengteng la determinación de tener por no presentada su comparecencia del 12 de septiembre de 2024, señalada en el punto 19 de la presente Resolución, por carecer de firma autógrafa de la promovente, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

39. Mediante oficio UPCI.416.24.4021 del 10 de octubre de 2024, se notificó a Wenzhou Shengteng la determinación de no reconocer su carácter como parte interesada en el presente procedimiento, debido a que no presentó respuesta al requerimiento de información referido en el punto 28 de la presente Resolución, oficio que se tiene por reproducido como si a la letra se insertara.

40. Mediante oficio UPCI.416.24.4022 del 11 de octubre de 2024, se notificó a Sovere de México la determinación de no reconocer su carácter como parte interesada en el presente procedimiento, debido a que no importó el producto objeto de investigación, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

41. Mediante oficio UPCI.416.25.0436 del 12 de febrero de 2025, se reiteró a Sovere de México la determinación de no reconocer su carácter como parte interesada en el presente procedimiento, debido a que no importó el producto objeto de investigación, oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

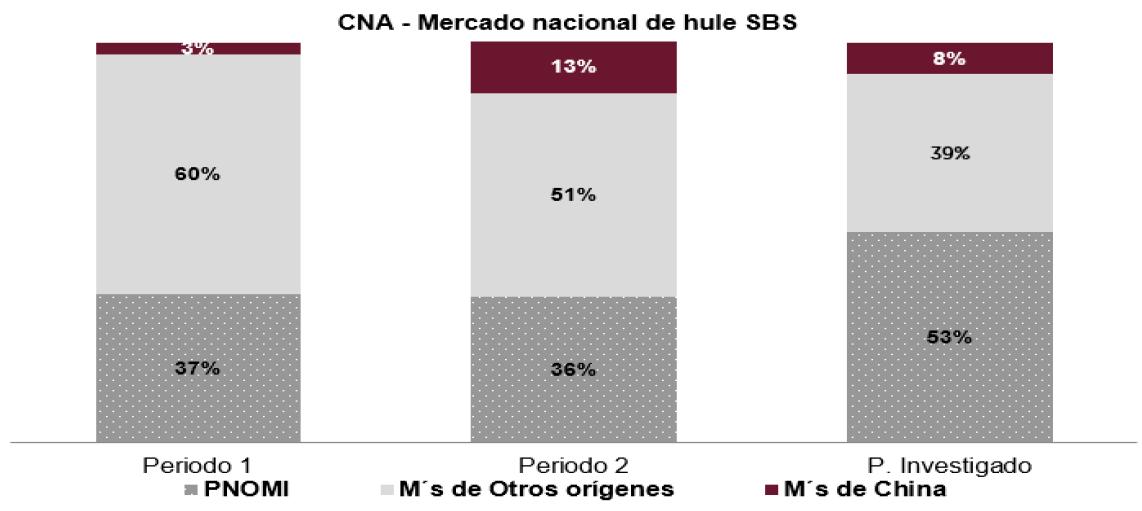

42. Mediante oficio UPCI.416.25.0751 del 14 de febrero de 2025, se notificó a E & E Shipping International la determinación de no conceder el plazo solicitado a que se refiere el punto 33 de la presente Resolución, debido a que su petición fue presentada de manera extemporánea; oficio que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

F. Respuesta a ciertos argumentos de las partes

1. Prácticas monopólicas

43. SO.L. Termoplásticos manifestó que no puede considerarse que existe una afectación a la producción nacional, debido a que Dynasol cuenta con el monopolio de la producción de producto similar al que es objeto de investigación. Agregó que, lograr que se establezcan aranceles más altos a las mercancías similares a las que produce y comercializa, garantiza el incremento de precios a su favor, lo que afecta directamente a las industrias que utilizan como materia prima el hule SBS y genera un impacto laboral en el mercado nacional. Añadió que reconoce que el presente procedimiento no es la vía correcta para denunciar dichas prácticas, pero es fundamental que se tomen en consideración estas circunstancias en el análisis de la investigación.

44. La Secretaría considera improcedentes por infundados los argumentos de SO.L. Termoplásticos, toda vez que, como la propia empresa lo señaló, el presente procedimiento no es la vía para denunciar la existencia prácticas monopólicas; aunado a que las cuotas compensatorias únicamente tienen por objeto restablecer las condiciones equitativas de competencia y corregir el efecto negativo de la distorsión en los precios generada por la concurrencia de importaciones al mercado nacional a precios en condiciones de dumping.

2. Delimitación del producto objeto de investigación

45. En esta etapa de la investigación, SO.L. Termoplásticos señaló que es importante realizar un análisis de las fracciones arancelarias consideradas en la presente investigación, toda vez que existen productos clasificados en las mismas fracciones arancelarias, que corresponden a productos que no se fabrican actualmente en el mercado nacional. Por ejemplo, hule SBS óleo extendido y SEBS.

46. Al respecto, de acuerdo con lo descrito en el punto 89 de la Resolución de Inicio, Dynasol indicó que por las fracciones arancelarias 3903.90.99, 4002.11.99, 4002.19.02, 4002.19.99 y 4002.99.99 de la TIGIE también ingresaron productos distintos al hule SBS objeto de investigación. En su respuesta al formulario para solicitantes, indicó que los siguientes productos no son objeto de investigación:

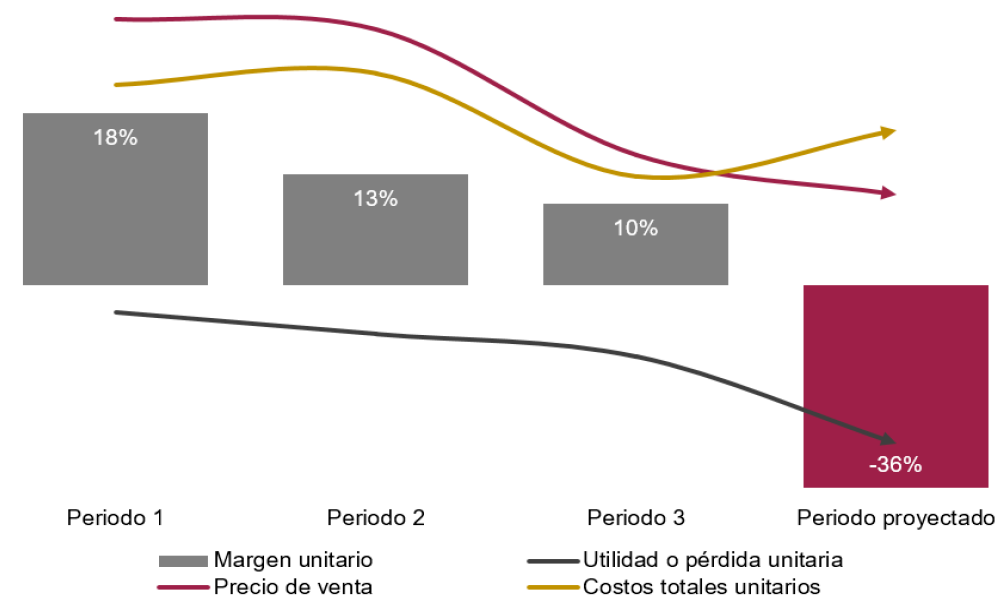

a. Acrilonitrilo butadieno estireno o ABS, por las siglas en inglés de Acrylonitrile Butadiene Styrene; el cual es un plástico resistente al impacto, utilizado en automoción y otros usos tanto industriales como domésticos.

b. Acrilonitrilo estireno acrilato o ASA, por las siglas en inglés de Acrylonitrile Styrene Acrylate, también llamado acrílico estireno acrilonitrilo; el cual es un termoplástico amorfo desarrollado como alternativa al acrilonitrilo butadieno estireno (ABS), que tiene una resistencia mejorada a la intemperie. Se utiliza para la creación de prototipos generales en impresión 3D, donde su resistencia a los rayos UV y sus propiedades mecánicas lo convierten en un material excelente para su uso en impresoras de fabricación de filamentos fundidos.

c. Poliestireno, que es un polímero termoplástico también conocido como cristal plástico o vidrio plástico. Es un plástico duro, de los más importantes del mercado, que se utiliza en alimentación, laboratorio, juguetería y embalajes.

d. Estireno-Etileno-Butileno-Estireno o SEBS, por las siglas en inglés de Styrene-Ethylene Butylene Styrene (SEBS) también conocido como thermoplastic elastomers, que es un copolímero de bloques de base de estireno y elastómero de butadieno, en el que la fase elastomérica es modificada por hidrogenación.

e. Cauchos sintéticos, conocidos por sus siglas en inglés como BR (Polybutadiene), SBR (Styrene Butadiene Rubber), ESBR (Emulsion Styrene Butadiene Rubber), SSBR (Solution Styrene Rubber), HSBR (Hot Styrene Butadiene Rubber) y SEBS (Styrene Ethylene Butadiene Rubber). La principal aplicación del SBR, ESBR y SSBR es la fabricación de neumáticos.

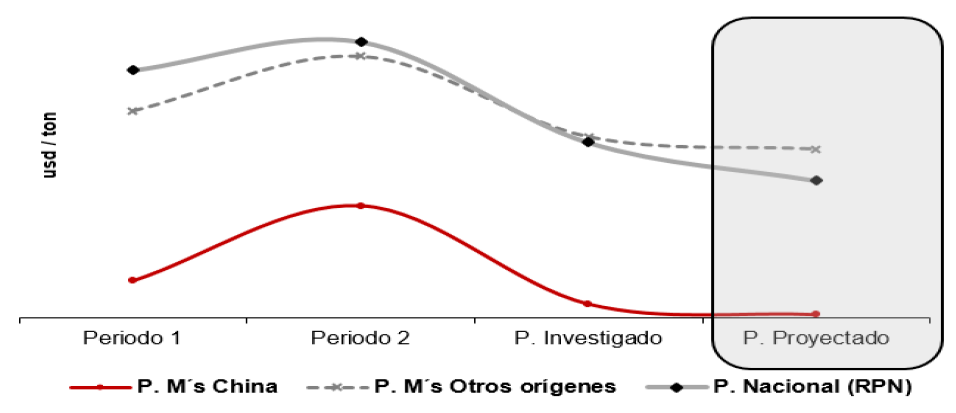

f. Cauchos sintéticos, conocidos por sus siglas en inglés como SIS (Styrene Isoprene Styrene). Se basan en estireno e isopreno y tienen la dureza y la viscosidad más bajas de todos los copolímeros de bloques estirénicos. Son ideales para formular adhesivos sensibles a la presión (entre estos, cinta de embalaje y etiquetas), adhesivos termofusibles para pañales en aerosol, películas elásticas y otras aplicaciones innovadoras.

g. El caucho etileno propileno dieno o EPDM, por las siglas en inglés de Ethylene Propyelene Diene Methylene, que tiene buenas propiedades como aislamiento eléctrico, una resistencia buena a los agentes atmosféricos, ácidos y álcalis, y a los productos químicos en general, siendo susceptible a ataque por aceites y petróleos. También se utiliza en el sellado de juntas en los automóviles, y como lámina impermeabilizante de cubiertas en la edificación.

47. Considerando lo anterior, la Secretaría requirió a Dynasol para que proporcionara un listado completo con los productos distintos al producto objeto de investigación que ingresan por las fracciones arancelarias 3903.90.99, 4002.11.99, 4002.19.02, 4002.19.99 y 4002.99.99 de la TIGIE, tal como se señala en el punto 26 de la presente Resolución. En respuesta, Dynasol proporcionó el siguiente listado:

| Producto

| Descripción

| Diferencia con el producto objeto de investigación (SBS)

|

| ABS

| Acrilonitrilo Butadieno Estireno. | Este producto contiene acrilonitrilo a diferencia del SBS que solo es Butadieno y Estireno. No forma parte de la investigación. |

| HIPS

| Poliestireno de Alto impacto por las siglas en inglés de High Impact Polystyrene. | Este producto no contiene Butadieno. No forma parte de la investigación. |

| SBC´s

| Copolímeros en bloques de estireno, incluidos USBC (Copolímeros en bloques de estireno no saturados) y HSBC (Copolímeros en bloques de estireno hidrogenados). | El SBC no es un producto sino una clasificación para un grupo de polímeros. No forma parte de la investigación. |

| SEBS

| Estireno-Etilbutileno-Estireno. | Su precursor es el SBS, pero pasa por un proceso de hidrogenación que satura los dobles enlaces generando un producto hidrogenado, totalmente diferente al SBS. No forma parte de la investigación. |

| SEPS

| Estireno-Etileno-Propileno-Estireno por las siglas en inglés de Styrene-Ethylene-Propylene-Styrene. | Su precursor es el SIS, pero pasa por un proceso de hidrogenación que satura los dobles enlaces generando un producto hidrogenado, totalmente diferente al SBS. No forma parte de la investigación. |

| SIS

| Copolímero en bloque de Estireno-Isopreno-Estireno por las siglas en inglés de Styrene-Isoprene-Styrene. | Este producto contiene Estireno e Isopreno a diferencia del SBS que solo es Butadieno y Estireno. No forma parte de la investigación. |

| SBS CON ACEITE

| Estireno-Butadieno-Estireno con Aceite. | Contiene aceite a diferencia del SBS objeto de investigación que no contiene aceite. No forma parte de la investigación. |

| TPE

| Por las siglas en inglés de Thermoplastic Elastomer que en español es Termoplástico Elastómero. Son polímeros cuyas propiedades similares al caucho en estado no vulcanizado dependen de la mezcla de polímeros o de otras técnicas de compuestos. | El TPE no es un producto sino una clasificación para un grupo de polímeros. No forma parte de la investigación. |

| TPR

| Por las siglas en inglés de Thermoplastic Rubber que en español es Caucho Termoplástico sinónimo de TPE, otra manera en que se le conoce a los Termoplásticos Elastómeros. | El TPR no es un producto sino una clasificación para un grupo de polímeros. No forma parte de la investigación. |

| SBR

| Caucho de Estireno Butadieno. | Los SBR pueden tener un bloque de poliestireno en uno de sus extremos, pero la totalidad del estireno de su molécula se reparte entre ese bloque inicial y un arreglo aleatorio con el butadieno. Son productos que no son termoplásticos y para la mayoría de sus aplicaciones necesitan de agentes de vulcanización para desarrollar sus propiedades. Los SBS alternan bloques de poliestireno en los extremos de la cadena polimérica manteniendo en el centro un bloque de polibutadieno, esto les confiere un carácter termoplástico. No forma parte de la investigación. |

| TPC

| Copolyester Thermoplastic Elastomer o en español Copoliester Termoplástico Elastómero. | El TPC no es un producto sino una clasificación para un grupo de polímeros. El SBS no forma parte de este grupo. No forma parte de la investigación. |

| TPV

| Thermoplastic Rubber Vulcanizate o Termoplástico vulcanizado. | El TPV no es un producto sino una clasificación para un grupo de polímeros. El SBS no forma parte de este grupo. No forma parte de la investigación. |

Fuente: Dynasol.

48. De acuerdo con el análisis de la información que aportó Dynasol, la Secretaría aclara que los productos descritos anteriormente están fuera de la cobertura del producto objeto de investigación, ya que tienen composición química, propiedades físicas y usos diferentes al producto objeto de investigación.

G. Análisis de discriminación de precios

49. En el presente procedimiento, además de la Solicitante, compareció la importadora SO.L. Termoplásticos. No comparecieron empresas productoras exportadoras del producto objeto de investigación ni el Gobierno de China. Sin embargo, dicha importadora no presentó argumentos en contra del análisis de discriminación de precios realizado por la Secretaría en el inicio de la investigación. En consecuencia, la Secretaría realizó el análisis de discriminación de precios con base en la información y pruebas proporcionadas por Dynasol y en la que ella misma se allegó, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, y 54, segundo párrafo y 64, último párrafo de la LCE.

1. Precio de exportación

50. En la etapa de inicio del presente procedimiento, Dynasol proporcionó el listado de importaciones originarias de China que ingresaron por las fracciones arancelarias 3903.90.99 NICO 01, 4002.11.99 NICO 01, 4002.19.02 NICO 00, 4002.19.99 NICO 00 y 4002.99.99 NICO 00 de la TIGIE, que obtuvo de la Asociación Nacional de la Industria Química, A.C., en adelante ANIQ, para el periodo abril de 2023 - marzo de 2024, como se indicó en los puntos 25 a 33 de la Resolución de Inicio, y que se detalla a continuación.

51. A solicitud de la Secretaría, Dynasol presentó la base de datos con el total de las importaciones originarias de China, efectuadas durante el periodo investigado, en la que identificó si cada operación corresponde o no a hule SBS. Asimismo, agregó una columna donde indicó la razón por la cual consideró importaciones como producto objeto de investigación, de acuerdo con los siguientes criterios:

a. Consideró las operaciones en cuya descripción se mencionó SBS, estireno butadieno estireno o en inglés Styrene Butadiene Styrene.

b. Con base en su "matriz para producto y contratipo con base a código" identificó algunas operaciones cuya descripción se refiere a un código de producto, y de esa forma clasificó si corresponde a hule SBS.

c. Para las operaciones cuya descripción de producto no era clara para identificar si se trata de mercancía investigada, Dynasol consideró como referencia al importador que realizó la operación. Lo anterior, con base en el conocimiento que tiene del giro comercial del cliente y de la investigación adicional que hizo el equipo de inteligencia comercial de la empresa.

d. Señaló que, cuando el producto no se pudo identificar mediante los criterios anteriores, obtuvo pedimentos de importación a fin de determinar su clasificación.

52. La Secretaría previno a Dynasol para que presentara la "matriz para producto y contratipo con base a código" de su sistema y los documentos que permitieran identificar si la mercancía corresponde o no al producto investigado. De igual manera, le solicitó el soporte documental que acreditara que las importaciones que identificó como producto objeto de investigación, mediante el criterio del importador (giro comercial), corresponden a hule SBS, así como los pedimentos y documentación complementaria que consideró para identificar las operaciones de importación mediante dicho criterio.

53. En respuesta, Dynasol presentó la "matriz para producto y contratipo con base a código" y las hojas técnicas de las empresas como soporte documental, así como un listado de importadores especificando su giro comercial, información que obtuvo de las páginas de Internet de cada empresa y las consultas relativas a pedimentos que consideró para identificar las operaciones de importación.

54. Con base en la metodología descrita, Dynasol calculó un precio de exportación promedio ponderado, expresado en dólares de los Estados Unidos de América, en adelante dólares, por kilogramo.

55. Por su parte, la Secretaría se allegó del listado de las importaciones que ingresaron a través de las fracciones arancelarias 3903.90.99 NICO 01, 4002.11.99 NICO 01, 4002.19.02 NICO 00, 4002.19.99 NICO 00 y 4002.99.99 NICO 00 de la TIGIE, originarias de China, que reportó el Sistema de Información Comercial de México, en adelante SIC-M, durante el periodo abril de 2023-marzo de 2024. Cotejó dicha información con la que aportó Dynasol, encontrando diferencias en cuanto al número de operaciones, volumen y valor reportados en la base de datos. Por lo anterior, la Secretaría determinó emplear la base de importaciones del SIC-M, en virtud de que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros, que se da en un marco de intercambio de información entre agentes y apoderados aduanales y la autoridad aduanera, información estadística que es revisada por el Banco de México y, por todo ello, la consideró como la mejor información disponible para la estimación del precio de exportación.

56. A fin de identificar el producto investigado, la Secretaría consideró razonables los siguientes criterios propuestos por Dynasol, los cuales fueron aplicados en el listado de importaciones del SIC-M, toda vez que estos permiten identificar la mercancía objeto de investigación:

a. El referente a la descripción de producto. Es decir, si en la misma se indica específicamente SBS, estireno butadieno estireno o Styrene Butadiene Styrene.

b. El relacionado con el código del producto, toda vez que la Secretaría observó que en las descripciones donde se indica un código también se señala que corresponde a hule SBS.

c. El de identificación mediante la consulta de pedimentos: la Secretaría observó que en los documentos de consulta de importación aportados por Dynasol, se indica la misma descripción reportada en la base de datos del SIC-M, por lo que consideró únicamente aquellas operaciones en donde se identifica claramente que corresponden a hule SBS.

57. Respecto al criterio referente al giro de las empresas, al revisar la información aportada por Dynasol, la Secretaría observó que, si bien dichas empresas pertenecen a sectores a los que se destina el hule SBS, no se tenía certeza de que las importaciones correspondieran al producto investigado. Por lo anterior, requirió a empresas importadoras y a agentes aduanales para que aportaran pedimentos de importación y sus documentos anexos, incluyendo las facturas de compra, de operaciones realizadas durante el periodo investigado, como se señaló en los puntos 29 y 30 de la presente Resolución.

58. Al revisar los documentos de los que se allegó, la Secretaría identificó si las operaciones de importación corresponden al producto investigado o no; consecuentemente, aquellas que corresponden a hule SBS se incluyeron en el análisis, por lo que determinó no aplicar el criterio relacionado con el giro de la empresa para efectos de la identificación de hule SBS.

59. Adicionalmente, las importadoras SO.L. Termoplásticos y Sovere de México proporcionaron el listado de sus operaciones, así como los pedimentos de importación con su documentación anexa. La Secretaría analizó la información presentada y observó que la mercancía importada por SO.L. Termoplásticos durante el periodo investigado es SEBS, el cual no es producto investigado. En cuanto a la mercancía importada por Sovere de México, se refiere a SBS - Oleo extendido, el cual tampoco corresponde al producto investigado.

a. Ajustes al precio de exportación

60. En la etapa inicial de la investigación, Dynasol manifestó que para el cálculo del precio de exportación consideró el valor en aduana, el cual ajustó por los conceptos de flete y seguro marítimos, y flete y seguro internos, de acuerdo con la información y metodología descritas en los puntos 35 a 40 de la Resolución de Inicio, mismas que se describen a continuación.

i Flete y seguro marítimos

61. Dynasol presentó una cotización de la empresa naviera Hapag-Lloyd de agosto de 2023. La cotización contiene el monto en dólares en que se incurre por trasportar la mercancía en un contenedor de 40 pies, del puerto de Shanghái, China, al puerto de Manzanillo, México, así como el monto en dólares por concepto de seguro.

62. Para estimar el costo en dólares por tonelada, Dynasol consideró la capacidad de un contenedor de 40 pies correspondiente a 17 toneladas del producto investigado, ya que es la usualmente empleada en sus operaciones de exportación de hule SBS. Para sustentar lo anterior, aportó la metodología de cubicaje respecto de la capacidad de los contenedores de 40 pies y el acomodo del producto investigado.

63. La Secretaría previno a Dynasol para que presentara el soporte documental que acreditara las condiciones y características que fueron requeridas a la empresa Hapag-Lloyd para la obtención de la cotización del flete marítimo. En respuesta, proporcionó la consulta a la página de Internet de esta empresa https://identity.hapag-lloyd.com/, así como capturas de pantalla de los pasos que siguió para obtener la cotización. De manera adicional, proporcionó una cotización de transporte marítimo que también obtuvo de la misma empresa naviera. Dicha cotización corresponde al mes de mayo de 2024. Solicitó a la Secretaría que considerara el promedio de las cotizaciones de agosto de 2023 y mayo de 2024 para estimar los ajustes por flete y seguro marítimos.

ii Flete y seguro internos

64. Dynasol proporcionó una cotización de la empresa transportista Sinotrans Limited de mayo de 2024, que contiene el monto en renminbis en el que se incurre por el arrastre de un contenedor de 40 pies. La cotización considera la ruta terrestre de la ciudad de Yueyang, China, al puerto de Shanghái, China, ya que la planta de China Petrochemical Corporation, en adelante Sinopec, principal productor de hule SBS y de mayor capacidad en China, se encuentra ubicada en dicha ciudad. El costo por el flete interno incluye un monto por concepto de seguro.

65. Para estimar los ajustes por flete y seguro internos en dólares por tonelada, Dynasol consideró el tipo de cambio de renminbis a dólares que obtuvo de la página de Internet de China Foreign Exchange Trade System https://www.chinamoney.com.cn/english/, y la capacidad de un contenedor de 40 pies correspondiente a 17 toneladas del producto objeto de investigación. Dado que la cotización se encuentra fuera del periodo investigado, con el propósito de llevar los ajustes a dicho periodo, presentó el Índice de Precios al Consumidor que obtuvo del National Bureau of Statistics of China https://data.stats.gov.cn/english/easyquery.htm?cn=A01, información que fue validada por la Secretaría.

b. Determinación

66. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 40, 53, 54 y 58 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo para el hule SBS, durante el periodo investigado, el cual fue ajustado con base en la información y metodología que Dynasol presentó por los conceptos de flete y seguro marítimos, y flete y seguro internos.

67. Para los ajustes por flete y seguro marítimos, la Secretaría consideró utilizar únicamente el monto de la cotización de la empresa Hapag-Lloyd con fecha de agosto de 2023, toda vez que esta se encuentra dentro del periodo investigado y refleja de manera razonable el posible monto erogado por estos conceptos en dicho periodo.

2. Valor normal

68. Para el cálculo del valor normal, en la etapa de inicio de la investigación, Dynasol presentó referencias de precios mensuales en el mercado interno de hule SBS en China correspondiente a los productos YH 791-H Road Modification y YH 792-E Dry SBS de la productora china Sinopec, para el periodo abril de 2023 - marzo de 2024, información que obtuvo de una empresa consultora mediante subscripción. Igualmente, proporcionó las capturas de pantalla de las referencias de precios mensuales, de acuerdo con lo descrito en los puntos 43 a 49 de la Resolución de Inicio, y que se describe a continuación.

69. Dynasol señaló que los productos con código YH-791-H y YH-792E tienen como aplicación final los segmentos de calzado, modificación de plástico, adhesivos y modificación de asfaltos, y presentó las hojas técnicas del productor. Agregó que estos códigos son usados en los principales segmentos del mercado en China, y que en 2023 representaron el 71% del mercado, considerándolos como representativos del mercado doméstico de ese país. Para sustentar lo anterior, aportó una publicación de la empresa consultora.

70. Indicó que las referencias de precios en el mercado interno de China constituyen una base razonable para determinar el valor normal, debido a que fueron obtenidas de una empresa reconocida en el medio, que se alimenta de indicadores de distintas empresas en el mundo, y de China en particular, además de que las referencias de precios son de la productora Sinopec, la mayor fabricante de ese país de hule SBS. Al respecto, presentó información que obtuvo de la página de Internet de dicha empresa.

71. La Secretaría consideró que la información proporcionada por Dynasol es razonablemente válida para efectos del cálculo de valor normal por lo siguiente:

a. De acuerdo con el soporte documental proporcionado por Dynasol, los precios de referencia del mercado interno en China provienen de Sinopec, que es una de las empresas más grandes y representativas en China respecto a la producción de SBS.

b. Observó que Sinopec reporta el arranque de un proyecto clave, que incluye una planta de SBS con capacidad de producción de 120,000 toneladas anuales, a partir de lo reportado en el documento "La planta SBS más grande de China está a punto de completarse: un hito de 250.000 t/a en tecnología de polímeros", publicado por China Chemical Market Insight, en 2024.

c. Los códigos reportados en las cotizaciones son usados en los principales segmentos de mercado de China (calzado, modificación de plástico, adhesivos y modificación de asfalto), de acuerdo con las cifras presentadas por Dynasol para el periodo 2023-2024.

72. Las referencias de precios están expresadas en renminbis por tonelada, por lo que, para estimar el valor normal en dólares por tonelada, Dynasol consideró el tipo de cambio mensual de renminbis a dólares que obtuvo de la página de Internet de China Foreign Exchange Trade System https://www.chinamoney.com.cn/english/, información que fue validada por la Secretaría.

73. De acuerdo con la información de la empresa consultora presentada por Dynasol, las referencias de precios mensuales se encuentran a nivel ex fábrica, por lo que no fue necesario aplicar ajustes al valor normal.

a. Determinación

74. De conformidad con los artículos 2.2 del Acuerdo Antidumping, 31 de la LCE, y 40 del RLCE, la Secretaría aceptó la información y metodología que aportó Dynasol, y calculó un valor normal promedio en dólares por kilogramo para el hule SBS, para el periodo investigado.

3. Margen de discriminación

75. De conformidad con los artículos 2.1, 6.8 y Anexo II del Acuerdo Antidumping, 30, 54 y 64, último párrafo de la LCE y 38 del RLCE, la Secretaría comparó el valor normal con el precio de exportación y calculó un margen de discriminación de precios de 0.8324 dólares por kilogramo a las importaciones de hule SBS originarias de China.

H. Análisis de daño y causalidad

76. La Secretaría analizó los argumentos y pruebas que aportaron las partes comparecientes, además de la información que ella misma se allegó, con el objeto de determinar si las importaciones de hule SBS originarias de China, efectuadas en condiciones de discriminación de precios, causaron una amenaza de daño a la rama de producción nacional de la mercancía similar. Esta evaluación comprende, entre otros elementos, un examen de:

a. El volumen de las importaciones en condiciones de discriminación de precios, su precio y el efecto de estas en los precios internos del producto nacional similar.

b. La repercusión del volumen y precio de esas importaciones en los indicadores económicos y financieros de la rama de producción nacional que fabrica el producto similar.

c. La probabilidad de que las importaciones aumenten sustancialmente, el efecto de sus precios como causa de un aumento de las mismas, la capacidad de producción libremente disponible del país exportador o su aumento inminente y sustancial, la demanda por nuevas importaciones, y las existencias del producto objeto de investigación.

77. El análisis de los indicadores económicos y financieros de la rama de producción nacional comprende la información que Dynasol proporcionó, empresa que constituye la rama de producción nacional de hule SBS similar al que es objeto de investigación, tal como se determinó en el punto 72 de la Resolución de Inicio y se confirma en el punto 87 de la presente Resolución.

78. Para tal efecto, la Secretaría consideró datos de los siguientes periodos:

| Periodo analizado

| Periodo proyectado

|

| abril de 2021 - marzo de 2024

|

| Periodo 1

| Periodo 2

| Periodo 3 o

periodo investigado

|

| abril de 2021 - marzo de

2022

| abril de 2022 - marzo de 2023

| abril de 2023 - marzo de 2024

| abril de 2024 - marzo de

2025

|

79. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Similitud del producto

80. De conformidad con lo establecido en los artículos 2.6 del Acuerdo Antidumping; y 37, fracción II del RLCE, la Secretaría evaluó la información y pruebas existentes en el expediente administrativo, para determinar si el hule SBS de fabricación nacional es similar al producto objeto de investigación.

81. En los puntos 56 a 68 de la Resolución de Inicio, la Secretaría analizó la información presentada por Dynasol y determinó que existen elementos suficientes para considerar que el hule SBS importado de China, y el de fabricación nacional son productos similares, ya que tienen características físicas y composición química semejantes, se fabrican con los mismos insumos y mediante procesos productivos que no muestran diferencias sustanciales. Asimismo, atienden a los mismos consumidores, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse similares.

82. En esta etapa de la investigación, la Secretaría no contó con argumentos ni pruebas tendientes a desvirtuar esta determinación. De hecho, la información que aportó la empresa importadora SO.L. Termoplásticos confirma que en el periodo analizado adquirió tanto hule SBS de China, que cumple con las especificaciones del producto objeto de investigación, como hule SBS de fabricación nacional.

83. Asimismo, de acuerdo con el listado de ventas a principales clientes de Dynasol, así como el listado de operaciones de importación del SIC-M, por las fracciones arancelarias 3903.90.99, 4002.11.99, 4002.19.02, 4002.19.99 y 4002.99.99 de la TIGIE, la Secretaría observó que durante el periodo analizado dos clientes de la Solicitante también adquirieron hule SBS originario de China. Lo anterior corrobora que el hule SBS objeto de investigación y el de fabricación nacional se destinan a los mismos mercados y consumidores, lo que les permite ser comercialmente intercambiables.

84. A partir de lo descrito en los puntos anteriores de la presente Resolución, la Secretaría determinó preliminarmente que el hule SBS importado de China y el de fabricación nacional son productos similares, en términos de lo dispuesto en los artículos 2.6 del Acuerdo Antidumping y 37, fracción II del RLCE, ya que tienen características físicas y composición química semejantes, se fabrican con los mismos insumos y mediante procesos productivos que no muestran diferencias sustanciales. Asimismo, atienden a los mismos mercados y consumidores, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables.

2. Rama de producción nacional y representatividad

85. De conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional como el conjunto de fabricantes de hule SBS, cuya producción agregada constituya la totalidad de la producción nacional total de dicho producto, tomando en cuenta si las empresas fabricantes son importadoras del producto objeto de investigación o si existen elementos para establecer que se encuentran vinculadas con empresas importadoras o exportadoras de este.

86. A partir de la valoración y análisis descritos en los puntos 69 a 72 de la Resolución de Inicio, la Secretaría determinó que Dynasol constituye la rama de producción nacional de hule SBS, toda vez que durante el periodo analizado produjo el 100% de la producción nacional total de hule SBS. Adicionalmente, la Secretaría observó que, si bien Dynasol realizó importaciones de hule SBS de países distintos a China durante el periodo analizado, dichas importaciones no fueron significativas en relación con el volumen total de las importaciones del producto objeto de investigación ni respecto de su nivel de producción, por lo que no podrían considerarse como las causantes de la amenaza de daño alegada.

87. En esta etapa del procedimiento, no se presentó información que desvirtúe esta determinación, por lo que la Secretaría confirma que Dynasol es representativa de la rama de producción nacional de hule SBS, y satisface los requisitos establecidos en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60, 61 y 62 del RLCE.

3. Mercado nacional

88. De acuerdo con la información que obra en el expediente administrativo, Dynasol tiene su planta productora en Altamira, Tamaulipas y atiende a diferentes sectores industriales dedicados a fabricar calzado, adhesivos y selladores, a la modificación de asfalto para pavimentos de carreteras y las membranas de impermeabilización. Señaló que en 2021 su principal consumidor fue el sector de modificación de asfalto, mientras que en 2022 y 2023 fue el sector de adhesivos.

89. En esta etapa de la investigación, SO.L. Termoplásticos indicó que, de acuerdo con su conocimiento, Dynasol es la única productora nacional de hule SBS en México.

90. Por lo que se refiere a los canales de distribución, Dynasol señaló que el proceso de venta se realiza de manera directa y a través de distribuidores. Agregó que la distribución geográfica de sus ventas de hule SBS responde a la ubicación y desarrollo de polos industriales donde se asientan empresas consumidoras y transformadoras de hule sintético, a las cuales también se dirigen las importaciones investigadas.

91. Indicó que el mercado de hule SBS no presenta un patrón de ventas de temporada. Sin embargo, es sensible a los ciclos económicos nacionales e internacionales, al estar estrechamente vinculado a ciertos sectores procíclicos. Señaló que el consumo del producto similar en México, por parte del sector industrial, es mayor en los meses de julio, agosto y septiembre, y menor en diciembre.

92. Respecto del comportamiento del mercado nacional de hule SBS durante el periodo analizado, la información disponible en esta etapa de la investigación indica que el mercado nacional registró una tendencia creciente. En efecto, el Consumo Nacional Aparente, en adelante CNA, calculado como la producción nacional más importaciones, menos exportaciones, aumentó 7.1% en el periodo analizado: creció 10.6% en el periodo 2 y disminuyó 3.2% en el periodo investigado. El desempeño de cada componente del CNA fue el siguiente:

a. La producción nacional registró un crecimiento de 2% en el periodo analizado, disminuyó 6% en el periodo 2 y aumentó 9% en el periodo investigado.

b. Las importaciones totales crecieron 12% en el periodo 2, pero disminuyeron 28% en el periodo investigado, lo que significó una caída de 20% en el periodo analizado. Durante el periodo investigado se registraron importaciones de 10 países, donde destacan los Estados Unidos de América, en adelante los Estados Unidos, como principal proveedor (71%) seguido de China (16%), Taiwán (3%), Francia (3%) y Singapur (2%), quienes en conjunto concentraron 96% de las importaciones totales.

c. Las exportaciones se redujeron 16% en el periodo analizado; disminuyeron 12% en el periodo 2 y 5% en el periodo investigado.

93. El mercado nacional medido a través del consumo interno, calculado como las ventas nacionales al mercado interno más las importaciones, creció 4% en el periodo analizado: registró un crecimiento de 14% en el periodo 2 y una caída de 9% en el periodo investigado.

94. Por su parte, la Producción Nacional Orientada al Mercado Interno, en adelante PNOMI, calculada como la producción nacional, menos las exportaciones, registró un aumento de 9% en el periodo 2 y de 41% en el periodo investigado, en el periodo analizado tuvo un crecimiento de 53% en el periodo analizado.

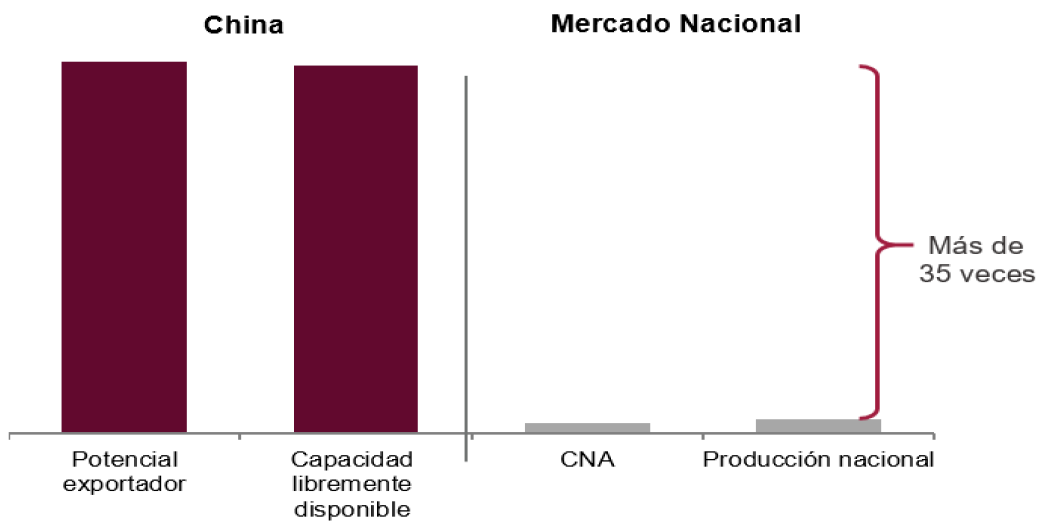

4. Análisis real y potencial de las importaciones

95. De conformidad con lo establecido en los artículos 3.1, 3.2 y 3.7 del Acuerdo Antidumping, 41, fracción I y 42 de la LCE y 64, fracción I y 68 del RLCE, la Secretaría evaluó el comportamiento y la tendencia de las importaciones del producto objeto de investigación durante el periodo analizado, tanto en términos absolutos como en relación con la producción o el consumo nacional. Asimismo, analizó si el comportamiento del volumen de las importaciones originarias de China sustenta la probabilidad fundada de que aumenten sustancialmente en un futuro inmediato.

96. Dynasol argumentó que las importaciones de hule SBS originarias de China, en condiciones de dumping, ingresaron al mercado mexicano a precios subvalorados respecto de los precios de la producción nacional, lo que provocó que su volumen se incrementara sustancialmente en el periodo analizado, tanto en términos absolutos como en relación con el CNA y el consumo interno, causando efectos perjudiciales en indicadores económicos y financieros de la rama de producción nacional y amenaza de daño en el futuro inmediato.

97. Manifestó que, de no aplicarse una cuota compensatoria, las importaciones investigadas continuarán aumentando en el mercado mexicano, toda vez que el potencial exportable de China en el periodo posterior al investigado se incrementará, provocando un peligro inminente, real y factible para la rama de producción nacional.

98. La Solicitante analizó el comportamiento de las importaciones objeto de investigación a partir de la base de datos de importaciones del Servicio de Administración Tributaria, en adelante SAT, que le proporcionó la ANIQ, correspondiente a las fracciones arancelarias 3903.90.99, 4002.11.99, 4002.19.02, 4002.19.99 y 4002.99.99 de la TIGIE donde se clasifica el producto objeto de investigación, así como de las fracciones arancelarias 4002.19.01, 4002.19.03, 4002.20.01 y 4002.91.99 de la TIGIE por las que señaló que podría ingresar el producto objeto de investigación.

99. Indicó que por las fracciones arancelarias señaladas en el punto anterior también ingresan productos distintos al hule SBS, por lo que, a fin de identificar solo aquellas operaciones de importación que corresponden exclusivamente a hule SBS, depuró la base de datos del SAT con la metodología descrita en el punto 89 de la Resolución de Inicio, que en términos generales se basó en identificar las operaciones de importación por su descripción y por el giro del importador, y excluir aquellas distintas al producto objeto de investigación.

100. De acuerdo con su estimación, Dynasol indicó que las importaciones objeto de investigación registraron un incremento de 542% en el periodo analizado y 10% en el periodo investigado. Asimismo, incrementaron su participación en relación con las importaciones totales, el CNA y el consumo interno durante el periodo analizado.

101. Para constatar la razonabilidad del cálculo de importaciones de hule SBS que efectuó Dynasol, en la etapa previa de la investigación la Secretaría se allegó del listado electrónico de operaciones de importación del SIC-M, correspondiente a las importaciones realizadas a través de las fracciones arancelarias 3903.90.99, 4002.11.99, 4002.19.02, 4002.19.99 y 4002.99.99 de la TIGIE para el periodo analizado. La Secretaría consideró esta información en virtud de que las operaciones contenidas en dicha base de datos se obtienen de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra; asimismo, contienen información más completa y, por tanto, se considera como una fuente razonable de información.

102. La Secretaría replicó la metodología de identificación de importaciones propuesta por Dynasol, utilizando el listado oficial de operaciones de importación del SIC-M, y observó que su estimación dejó fuera del análisis operaciones que cumplían con la descripción del producto investigado, en particular, por el giro del importador.

103. Al respecto, para verificar si la exclusión del volumen de importaciones asociado al criterio de giro de las empresas fue correcta, la Secretaría requirió a 47 empresas importadoras, como se indicó en el punto 29 de la presente Resolución, representativas del volumen excluido, para que señalaran si importaron hule SBS, así como para que aportaran la documentación que sustentara su respuesta, incluyendo pedimentos de importación y documentos de internación -facturas, conocimiento de embarque, packing lists, certificado de origen, fichas técnicas, entre otros-.

104. Con base en la revisión de los pedimentos de importación y la documentación de internación recibida en respuesta a los requerimientos señalados en el punto anterior, la Secretaría pudo constatar que la metodología presentada por Dynasol fue adecuada, al excluir operaciones de importación de empresas ajenas a los segmentos de adhesivos, asfaltos, automotriz, calzado, compuestos, distribuidor, industrial y plásticos, principales consumidores del hule SBS, y corroborarse que el 100% del volumen excluido por Dynasol, en efecto se compone de producto no investigado. Adicionalmente, la Secretaría excluyó algunas operaciones de importación que previamente se habían clasificado como hule SBS, pero que tras revisar la información disponible, constató que era producto no investigado.

105. La Secretaría realizó los ajustes correspondientes a la identificación que realizó en la base del SIC-M y calculó el valor y volumen de las importaciones de hule SBS originarias de China y de los demás países. Los resultados obtenidos no modifican el comportamiento y tendencia de las importaciones investigadas ni de otros orígenes, descritos en la Resolución de Inicio, como se aprecia en los puntos siguientes de la presente Resolución.

106. De acuerdo con las cifras de importación señaladas en el punto anterior, la Secretaría pudo constatar que las importaciones totales de hule SBS registraron una disminución de 20% en el periodo analizado, ya que crecieron 12% en el periodo 2 y cayeron 28% en el periodo investigado.

107. Por su parte, las importaciones investigadas mostraron un crecimiento de 1.92 veces en el periodo analizado, aumentaron 4.16 veces en el periodo 2, pero disminuyeron 43% en el periodo investigado. Derivado de este comportamiento, ganaron 12 puntos de participación en las importaciones totales durante el periodo analizado, al pasar de una participación de 4.5% en el periodo 1, a 20.9% en el periodo 2 y 16.5% en el periodo investigado.

108. En contraste, las importaciones de otros orígenes disminuyeron 7% en el periodo 2 y 24% en el periodo investigado, registrando una caída de 30% en el periodo analizado. En este sentido, dichas importaciones disminuyeron su participación respecto de las importaciones totales de hule SBS, al pasar de una contribución de 95% en el volumen total de importaciones en el periodo 1 a 84% en el periodo investigado.

109. En relación con el mercado nacional, la Secretaría observó que las importaciones investigadas incrementaron su participación. Pasaron de una contribución de 3% en el periodo 1, a 13% en el periodo 2 y 8% en el periodo investigado, tanto respecto del CNA como del consumo interno. Asimismo, aumentaron su participación en relación con la PNOMI, pues pasaron de una participación de 8% en el periodo 1 a 37% en el periodo 2 y 15% en el periodo investigado. Por su parte, las importaciones de otros países disminuyeron su participación de mercado al pasar de una participación en el CNA de 60% en el periodo 1 a 39% en el periodo investigado, y de una contribución en el consumo interno de 61% a 41% en los mismos periodos.

110. La PNOMI aumentó su participación en el CNA en 16 puntos porcentuales en el periodo analizado, al pasar de 37% en el periodo 1, a 36% en el periodo 2 y 53% en el periodo investigado. En relación con el consumo interno, las ventas al mercado interno aumentaron su contribución en 14 puntos porcentuales en el periodo analizado, derivado de un crecimiento de 1 y 13 puntos porcentuales en el periodo 2 y el periodo investigado, respectivamente.

Mercado nacional de hule SBS

Fuente: SIC-M, Dynasol y cálculos de la Secretaría.

111. A pesar del aumento de la PNOMI en el CNA, se observó un desplazamiento de mercado de la rama de producción nacional por las importaciones investigadas. De acuerdo con el listado de ventas a los principales clientes de Dynasol, así como el listado de importaciones del SIC-M, con cifras de importaciones de hule SBS ajustadas en esta etapa de la investigación, la Secretaría pudo constatar que dos de estos clientes que representaron más del 35% del total de sus ventas internas en el periodo analizado, comenzaron a realizar importaciones del producto objeto de investigación a partir del periodo 2.

112. En relación con el comportamiento potencial de las importaciones, Dynasol estimó que, ante un escenario en el que se mantiene la presencia de las importaciones investigadas en condiciones de discriminación de precios, sin la imposición de cuotas compensatorias, las importaciones investigadas crecerían conforme a la tasa media de crecimiento anual observada en el periodo analizado, mientras que las importaciones de otros orígenes reflejarían la tendencia lineal observada también en el periodo analizado.

113. Al respecto, la Secretaría confirma que la metodología que Dynasol utilizó para proyectar las importaciones investigadas y de otros orígenes es razonable, ya que se basa en el comportamiento histórico realmente observado durante el periodo analizado.

114. La Secretaría replicó la metodología presentada por la Solicitante, considerando las importaciones ajustadas y calculadas con información del SIC-M, y observó que las importaciones investigadas mantendrían su tendencia creciente en el periodo proyectado, tanto en términos absolutos (71%) como en relación con el mercado (ganarían 5 puntos porcentuales de participación tanto en relación con CNA como con el consumo interno), la PNOMI (ganarían 10 puntos porcentuales) y las ventas al mercado interno (ganarían 9 puntos porcentuales). Derivado de este comportamiento, la rama de producción nacional perdería 1.4 puntos de participación en el CNA en el periodo proyectado. Lo anterior, aunado a los bajos precios a los que concurrirían las importaciones, provocaría un deterioro en los indicadores económicos y financieros de la rama de producción nacional.

115. Con base en el análisis descrito en los puntos anteriores de la presente Resolución, la Secretaría determinó preliminarmente que se registró un incremento significativo de las importaciones investigadas en el periodo analizado, tanto en términos absolutos como en relación con el CNA, el consumo interno y la producción nacional. Este incremento estaría asociado a los márgenes de subvaloración de las importaciones investigadas respecto del precio de la rama de producción nacional, registrados a lo largo del periodo analizado. Asimismo, estos comportamientos sustentan la probabilidad fundada de que en el futuro inmediato las importaciones de hule SBS originarias de China aumenten considerablemente, a un nivel que, dada la tasa significativa de incremento que registraron en el periodo analizado y los precios a que concurrieron en dicho periodo, desplacen a las ventas de la rama de producción nacional e incrementen su participación de mercado, lo que ocasionaría un deterioro en los indicadores económicos y financieros relevantes de la rama de producción nacional.

5. Efectos reales y potenciales sobre los precios

116. De conformidad con los artículos 3.1, 3.2 y 3.7 del Acuerdo Antidumping, 41, fracción II y 42, fracción III de la LCE y 64, fracción II y 68, fracción III del RLCE, la Secretaría analizó si las importaciones investigadas concurrieron al mercado nacional a precios considerablemente inferiores a los del producto nacional similar, o bien, si el efecto de estas importaciones fue hacer bajar los precios internos o impedir el aumento que, en otro caso, se hubiera producido; si el nivel de precios de las importaciones fue determinante para explicar su comportamiento en el mercado nacional, y si existen elementos que indiquen que los precios a los que se realizan harán aumentar la cantidad demandada de dichas importaciones.

117. Dynasol argumentó que la subvaloración consecuencia del dumping impidió el aumento que de otra forma hubiera tenido el precio de las ventas al mercado interno. Explicó que los márgenes de subvaloración que sostenidamente registraron las importaciones investigadas, durante todo el periodo analizado (50% en el periodo 1, 31% en el periodo 2 y 48% en el periodo investigado), provocaron que en el periodo investigado no aumentara el precio de las ventas al mercado interno(que disminuyó 22% en dicho periodo), lo que se tradujo en una disminución en el valor de dichas ventas (18%) y en el deterioro de la utilidad de operación, a pesar de haberse registrado un incremento en el volumen de las ventas al mercado interno (24%) y en la producción orientada al mismo mercado.

118. Señaló que los productores chinos ofertaron el hule SBS en el mercado nacional a precios por debajo del precio de Dynasol, a pesar de que el costo de la principal materia prima (butadieno) en el noreste de Asia fue mayor que en Norteamérica durante el periodo investigado.

119. En este sentido, explicó que los precios del producto mexicano han seguido la tendencia de los precios de sus principales insumos (estireno y butadieno) en Norteamérica, los cuales han mostrado una tendencia a la baja. No obstante, dicha disminución ofreció solo un paliativo frente a la competencia desleal de China, pues Dynasol tuvo que ajustar sus precios a la baja para poder competir con las importaciones investigadas a precios subvalorados.

120. Para sustentar lo anterior, Dynasol presentó cifras de sus indicadores económicos y financieros para el periodo analizado, proyecciones de los precios de las importaciones, así como de sus precios para el periodo posterior al investigado y sus correspondientes metodologías de cálculo. También presentó estadísticas de precios internacionales de estireno y butadieno y su estructura de costos para fabricar hule SBS.

121. Para evaluar los argumentos de la Solicitante, al igual que en la etapa previa de la presente investigación, la Secretaría calculó los precios implícitos promedio de las importaciones objeto de investigación y del resto de los países, a partir de los valores y volúmenes obtenidos conforme a lo descrito en los puntos 103 a 105 de la presente Resolución. Ajustó estos precios con el arancel correspondiente, gastos de agente aduanal y derechos de trámite aduanero.

122. Los resultados confirman una caída generalizada de los precios de las importaciones en el mercado nacional, tanto en el periodo investigado como en el analizado. En este sentido, el precio de las importaciones investigadas aumentó 42% en el periodo 2, pero disminuyó 39% en el periodo investigado, registrando una caída de 13% en el periodo analizado. Por su parte, el precio promedio de las importaciones de otros orígenes aumentó 16% en el periodo 2, pero disminuyó 20% en el periodo investigado, dando por resultado una disminución de 8% en el periodo analizado. Asimismo, al comparar ambos precios, la Secretaría observó que el precio del producto objeto de investigación se ubicó 49%, 37% y 52% por debajo del precio del hule SBS importado de otros orígenes en el periodo 1, en el periodo 2 y en el periodo investigado, respectivamente.

123. En cuanto al precio promedio de las ventas al mercado interno de la rama de producción nacional, medido en dólares, la Secretaría observó que aumentó 7% en el periodo 2, pero disminuyó 24% en el periodo investigado, registrando una caída de 19% en el periodo analizado. Al comparar este precio con el de las importaciones investigadas, se observaron márgenes de subvaloración respecto del precio del producto nacional durante el periodo analizado, ubicándose por debajo de este último en 54%, 38% y 51% en los periodos 1, 2 y el investigado, respectivamente.

124. Del análisis del comportamiento de los precios señalado en los puntos anteriores, destaca que:

a. El precio de las importaciones investigadas fue el que mayor reducción observó durante el periodo investigado (39%).

b. Las importaciones investigadas mostraron márgenes de subvaloración durante todo el periodo analizado, tanto respecto de los precios de la producción nacional como respecto de los precios de las importaciones de otros orígenes.

c. Se pudo corroborar el alegato de Dynasol referente a que en el periodo investigado ajustó su precio a la baja para poder competir con las importaciones investigadas.

Precios de las importaciones y del producto nacional

Fuente: SIC-M, Dynasol y cálculos de la Secretaría.

125. La información sobre precios aporta elementos que indican que la tendencia decreciente en el precio de las importaciones investigadas durante el periodo analizado provocó un efecto de depresión de los precios de la rama de producción nacional, lo que a su vez se tradujo en menores ingresos por ventas y utilidades de operación como se analiza más adelante.

126. En esta etapa de la investigación, la importadora SO.L. Termoplásticos señaló que el hecho de que el precio de un producto importado sea inferior al de la producción nacional, no es indicativo de una práctica de dumping. Consideró que la presente investigación es un intento de Dynasol por manipular los precios y la dinámica del mercado nacional, pues el sobrecosto que genera un "arancel" más alto a las importaciones, excluye del mercado a los productos extranjeros y le permite a Dynasol fijar precios a su conveniencia.

127. Al respecto, la Secretaría aclara que de acuerdo con lo descrito en los puntos 50 a 75 de la presente Resolución, la Secretaría confirmó en esta etapa de la investigación que las importaciones investigadas se realizaron con un margen de discriminación de precios de 0.8324 dólares por kilogramo, por lo que el argumento de la importadora SO.L. Termoplásticos resulta inoperante. Asimismo, confirmó que la práctica de dumping estuvo asociada con precios inferiores a los de la rama de producción nacional, que registraron su nivel más bajo durante el periodo investigado. En este sentido, se observa que Dynasol no podría fijar precios, como afirma la importadora, ya que la información disponible indica que la competencia con las importaciones investigadas y de otros orígenes no le permite hacerlo, dado que, según la información que consta en el expediente administrativo, ha seguido la tendencia de las importaciones investigadas. Asimismo, la Secretaría aclara que las cuotas compensatorias no buscan excluir del mercado nacional a los productos extranjeros ni darle una ventaja indebida a la rama de producción nacional, sino resarcir el daño ocasionado por las importaciones que ingresan al mercado nacional en condiciones de discriminación de precios y restablecer las condiciones de competencia leal en el mercado.

128. Por otra parte, tal como se indicó en el punto 116 de la Resolución de Inicio, Dynasol argumentó que, de continuar la tendencia del precio y volumen de las importaciones investigadas, se vería obligada a reducir sus precios nuevamente. Argumentó que, junto con los volúmenes más moderados de ventas nacionales, los ajustes adversos en precios la llevarían a tener resultados operativos negativos en el futuro inmediato y a una caída significativa en el margen de ganancia.

129. En relación con el comportamiento potencial de los precios para el periodo abril de 2024-marzo de 2025, la Solicitante señaló que los precios de las importaciones investigadas y los relativos a las importaciones de otros orígenes se reducirían a la tasa media de crecimiento observada en el periodo analizado, mientras que los precios del producto nacional mantendrían la proporción promedio observada durante el periodo analizado, respecto del precio de las importaciones investigadas.

130. La Secretaría confirma que la metodología utilizada por Dynasol para estimar los precios nacionales y los de las importaciones investigadas y de otros orígenes es razonable, al estar ligada al comportamiento de los precios observado en el periodo analizado y reflejar la tendencia registrada en dicho periodo.

131. Al igual que en la etapa previa de la investigación, a partir de la información disponible en el expediente administrativo, en particular, las cifras de importaciones del SIC-M calculadas conforme a lo descrito en los puntos 103 a 105 de la presente Resolución, la Secretaría observó que el precio de las importaciones de hule SBS originarias de China registraría un descenso de 7% en el periodo proyectado respecto del periodo investigado, ubicándose 48% por debajo del precio nacional y 53% por debajo del precio de las importaciones de otros orígenes, lo que indica que incentivaría la demanda por mayores importaciones investigadas, con el consecuente deterioro en el nivel de precios de la rama de producción nacional, que en términos de dólares tendría una caída de 12% en el periodo proyectado, mientras que en pesos tendría una caída de 17.9% en dicho periodo, lo que repercutiría en los resultados operativos de la rama de producción nacional, dado que registraría una caída en sus utilidades de 63%.

132. En esta etapa de la investigación, Dynasol argumentó que en el periodo proyectado tendría un incremento de sus costos de producción que no podría cubrir si continúa el ingreso creciente de las importaciones investigadas. Explicó que se espera un incremento en el costo de su principal insumo, el butadieno, debido a paros por mantenimiento en las plantas de Asia y a problemas operativos en las plantas de los Estados Unidos, que generarían restricciones en la disponibilidad del butadieno y el subsecuente incremento de precios a nivel mundial.