RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de tubería de acero al carbono sin costura originarias de la República de Corea, el Reino de España, la República de la India y Ucrania independientemente del país de procedencia, y del compromiso de precios asumido por la exportadora Tubos Reunidos Group, S.L.U.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA Y DE LA REVISIÓN DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE TUBERÍA DE ACERO AL CARBONO SIN COSTURA ORIGINARIAS DE LA REPÚBLICA DE COREA, EL REINO DE ESPAÑA, LA REPÚBLICA DE LA INDIA Y UCRANIA INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA, Y DEL COMPROMISO DE PRECIOS ASUMIDO POR LA EXPORTADORA TUBOS REUNIDOS GROUP, S.L.U.

Visto para resolver en la etapa final el expediente administrativo E.C. Rev. 03/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 3 de abril de 2018, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución Final de la investigación antidumping sobre las importaciones de tubería de acero al carbono sin costura originarias de la República de Corea, el Reino de España, la República de la India y Ucrania, independientemente del país de procedencia", en adelante Resolución Final, mediante la cual la Secretaría determinó las siguientes cuotas compensatorias definitivas incluidas las importaciones definitivas y temporales:

a. de 0.1312 dólares de los Estados Unidos de América, en adelante dólares, por kilogramo para las importaciones provenientes de Iljin Steel, Co. Ltd., en adelante Iljin Steel, y para las demás empresas exportadoras, originarias de la República de Corea, en adelante Corea;

b. de 0.3785 dólares por kilogramo para las importaciones provenientes de Tubos Reunidos Industrial, S.L.U., en adelante Tubos Industrial, y para las demás empresas exportadoras, originarias del Reino de España, en adelante España;

c. de 0.2067 dólares por kilogramo para las importaciones originarias de la República de la India, en adelante India, y

d. de 0.1701 dólares por kilogramo para las importaciones originarias de Ucrania.

2. Asimismo, mediante la Resolución Final la Secretaría aceptó el compromiso de precios que asumieron voluntariamente las empresas exportadoras españolas de Tubos Industrial y Productos Tubulares, S.A.U., en adelante Productos Tubulares, consistente en no realizar exportaciones directa o indirectamente al mercado mexicano de la tubería de acero al carbono sin costura, a precios menores a: i) 1,260 dólares por tonelada métrica para la tubería de diámetro de 2 y 6 pulgadas, y ii) 1,360 dólares por tonelada métrica para la tubería de diámetro de 8 y 16 pulgadas. De esta manera, ambos precios se mantendrían fijos durante la vigencia del compromiso de precios, a nivel comercial libre a bordo, en adelante FOB, por las siglas en inglés de Free on Board, puesto en el puerto de Bilbao, netos de descuentos, bonificaciones, reembolsos o cualquier otro beneficio otorgado a los clientes, directa o indirectamente, relacionado con la venta de dichos productos, en adelante compromiso de precios, tal como se señaló en los puntos 48, 498 y 499 de la Resolución Final. Por lo anterior, se determinó la no aplicación de la cuota compensatoria establecida en el punto 503, inciso b, de la Resolución Final a las referidas empresas.

3. Conforme a lo señalado en el punto 500 de la Resolución Final, las empresas de Tubos Industrial y Productos Tubulares, desde el 30 de julio de 2018, han presentado, dentro de los 20 días hábiles siguientes al término de cada trimestre, los informes de sus operaciones de exportación a los Estados Unidos Mexicanos, en adelante México, del producto objeto de examen y de la revisión.

4. Para efectos de la presente investigación, las exportadoras españolas Tubos Industrial y Productos Tubulares acreditaron una fusión por absorción y el cambio de denominación a Tubos Reunidos Group, S.L.U., en adelante Tubos Reunidos Group, y la Secretaría reconoció a Tubos Reunidos Group como la única empresa obligada al cumplimiento del compromiso de precios que aceptó en los términos señalados en el punto 498 de la Resolución Final.

B. Aviso sobre la vigencia de cuotas compensatorias

5. El 2 de noviembre de 2022, se publicó en el DOF el "Aviso sobre la vigencia de cuotas compensatorias", mediante el cual se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó a la tubería de acero al carbono sin costura de Corea, España, India y Ucrania, objeto del presente procedimiento.

C. Manifestación de interés

6. El 23 de febrero de 2023, Tubos de Acero de México, S.A., en adelante TAMSA, manifestó su interés en que la Secretaría iniciara el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de tubería de acero al carbono sin costura originarias de Corea, España, India y Ucrania.

D. Resolución de inicio del examen de vigencia y de la revisión de oficio

7. El 31 de marzo de 2023, se publicó en el DOF la "Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de tubería de acero al carbono sin costura originarias de la República de Corea, el Reino de España, la República de la India y Ucrania independientemente del país de procedencia y del compromiso de precios asumido por las exportadoras de Tubos Reunidos Industrial, S.L.U. y Productos Tubulares, S.A.U.", en adelante Resolución de Inicio, en la que se fijó como periodo de examen y de la revisión el comprendido del 1 de enero al 31 de diciembre de 2022, y como periodo de análisis el comprendido del 1 de enero de 2018 al 31 de diciembre de 2022.

E. Producto objeto de examen y de la revisión de oficio

1. Descripción del producto

8. El producto objeto de examen y de la revisión de oficio es la tubería de acero al carbono sin costura de diámetro nominal mayor o igual a 2 pulgadas (60.3 milímetros de diámetro externo) y menor o igual a 16 pulgadas (406.4 milímetros de diámetro externo), independientemente del espesor de pared, extremo o grado de acero con que se fabrique. Incluye la denominada tubería para conducción o tubería estándar, tubería de presión y tubería de línea. No es producto objeto de examen ni de la revisión la tubería usada, tubería mecánica, barras huecas, tubería para calderas, tubería con recubrimiento epóxico, lastrado o galvanizado, tubería aleada y tubería inoxidable.

2. Características

9. La tubería objeto de examen y de la revisión se fabrica generalmente con los grados de acero, la composición química y en las dimensiones que se indican a continuación:

a. el grado de acero más utilizado para fabricar la tubería es el X42 y B, según las normas del Instituto Americano del Petróleo o de la Sociedad Americana para Pruebas y Materiales, en adelante API y ASTM, por las siglas en inglés de American Petroleum Institute y American Society for Testing Materials, respectivamente. Las tuberías que cumplen con dos o tres normas, que es la forma en la que comúnmente se comercializa el producto objeto de examen y de la revisión, se identifica como B/X42;

b. diámetro exterior nominal en un rango de 2 a 16 pulgadas, que son equivalentes a 60.3 y 406.4 milímetros de diámetro exterior real;

c. espesores de pared en un rango de 1.65 a 25 milímetros, aunque suele producirse tubería con un espesor de pared fuera de este rango debido a que también se fabrica según las especificaciones que requiere el cliente, y

d. contenido máximo de carbono, silicio, manganeso, fósforo, azufre, vanadio, niobio y titanio, en porcentajes de 0.30, 0.40, 1.06, 0.035, 0.045, 0.08, 0.05 y 0.04, respectivamente.

3. Tratamiento arancelario

10. Actualmente, el producto objeto de examen y de la revisión ingresa al mercado nacional a través de las siguientes fracciones arancelarias, conforme a la evolución descrita en los puntos 10 al 15 de la Resolución de Inicio: 7304.19.01 Número de Identificación Comercial, en adelante NICO, 02, 7304.19.02 NICO 99; 7304.19.99 NICO 01, 91 y 99; 7304.39.10 NICO 00; 7304.39.11 NICO 00; 7304.39.12 NICO 00; 7304.39.13 NICO 00, y 7304.39.99 NICO 01, 02, 91, 92 y 99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, cuya descripción es la siguiente:

| Codificación arancelaria | Descripción |

| Capítulo 73 | Manufacturas de fundición, hierro o acero. |

| Partida 7304 | Tubos y perfiles huecos, sin costura (sin soldadura), de hierro o acero. |

| | -Tubos de los tipos utilizados en oleoductos o gasoductos: |

| Subpartida 7304.19 | --Los demás. |

| Fracción 7304.19.01 | Tubos laminados en caliente, sin recubrimiento u otros trabajos de superficie, incluidos los tubos laminados en caliente barnizados o laqueados: de diámetro exterior inferior o igual a 114.3 mm y espesor de pared superior o igual a 4 mm sin exceder de 19.5 mm. |

| NICO 02 | De diámetro exterior igual o superior a 60.3 mm pero inferior o igual de 114.3 mm, de acero sin alear. |

| Fracción 7304.19.02 | Tubos laminados en caliente, sin recubrimiento u otros trabajos de superficie, incluidos los tubos laminados en caliente barnizados o laqueados: de diámetro exterior superior a 114.3 mm sin exceder de 406.4 mm y espesor de pared superior o igual a 6.35 mm sin exceder de 38.1 mm. |

| NICO 99 | Los demás. |

| Fracción 7304.19.99 | Los demás. |

| NICO 01 | De acero sin alear. |

| NICO 91 | Los demás con un diámetro exterior inferior o igual a 406.4 mm. |

| NICO 99 | Los demás. |

| Subpartida 7304.39 | --Los demás. |

| Fracción 7304.39.10 | Tubos llamados "térmicos", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior inferior o igual a 114.3 mm y espesor de pared superior o igual a 4 mm, sin exceder 19.5 mm. |

| NICO 00 | Tubos llamados "térmicos", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior inferior o igual a 114.3 mm y espesor de pared superior o igual a 4 mm, sin exceder 19.5 mm. |

| Fracción 7304.39.11 | Tubos llamados de "conducción", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior inferior o igual a 114.3 mm y espesor de pared superior o igual a 4 mm, sin exceder 19.5 mm. |

| NICO 00 | Tubos llamados de "conducción", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior inferior o igual a 114.3 mm y espesor de pared superior o igual a 4 mm, sin exceder 19.5 mm. |

| Fracción 7304.39.12 | Tubos llamados "térmicos", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior superior a 114.3 mm sin exceder de 406.4 mm y espesor de pared superior o igual a 6.35 mm sin exceder de 38.1 mm. |

| NICO 00 | Tubos llamados "térmicos", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior superior a 114.3 mm sin exceder de 406.4 mm y espesor de pared superior o igual a 6.35 mm sin exceder de 38.1 mm. |

| Fracción 7304.39.13 | Tubos llamados de "conducción", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior superior a 114.3 mm sin exceder de 406.4 mm y espesor de pared superior o igual a 6.35 mm sin exceder de 38.1 mm. |

| NICO 00 | Tubos llamados de "conducción", sin recubrimientos distintos de los obtenidos por laqueado y barnizado o sin trabajos de superficie, de diámetro exterior superior a 114.3 mm sin exceder de 406.4 mm y espesor de pared superior o igual a 6.35 mm sin exceder de 38.1 mm. |

| Fracción 7304.39.99 | Los demás. |

| NICO 01 | Tubos "térmicos" y de "conducción" de diámetro exterior inferior o igual a 60.3 mm. |

| NICO 02 | Tubos de diámetro exterior superior a 114.3 mm. |

| NICO 91 | Los demás tubos de diámetro exterior inferior o igual a 60.3 mm. |

| NICO 92 | Los demás tubos de diámetro exterior superior o igual a 60.3 mm pero inferior o igual a 114.3 mm, excepto los tubos mecánicos. |

| NICO 99 | Los demás. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación" y "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicados en el DOF el 7 de junio y el 22 de agosto de 2022, respectivamente.

11. La unidad de medida de la tubería de acero al carbono sin costura en la TIGIE es el kilogramo, aunque las operaciones comerciales se realizan normalmente en unidades de longitud como metros o pies, o bien, toneladas.

12. De acuerdo con el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", publicado en el DOF el 22 de abril de 2024, las importaciones que ingresan a través de las fracciones arancelarias 7304.19.01, 7304.19.99, 7304.39.10 y 7304.39.12 de la TIGIE, están sujetas al pago de un arancel temporal de 25% y las fracciones arancelarias 7304.19.02, 7304.39.11, 7304.39.13 y 7304.39.99 están sujetas al pago de un arancel temporal de 35%, aplicable a partir del 23 de abril de 2024, con una vigencia de dos años.

4. Proceso productivo

13. El proceso de producción de la tubería de acero al carbono sin costura inicia con la obtención del acero líquido que se produce mediante dos procesos distintos: i) fundición en altos hornos, en adelante BF, por las siglas en inglés de Blast Furnace, y la aceración al oxígeno en hornos convertidores al oxígeno, en adelante BOF, por las siglas en inglés de Basic Oxigen Furnace, y ii) fundición en hornos de arco eléctrico, en adelante EAF, por las siglas en inglés de Electric Arc Furnace.

14. En el proceso BF, el acero líquido se obtiene de la siguiente manera: el coque y mineral de hierro se funden para obtener arrabio; este material se carga al BOF, donde se adiciona chatarra, ferroaleaciones y se inyecta oxígeno a alta presión para separar las impurezas como gases y escoria. Una vez refinado, el acero líquido se vacía en una olla y se agregan las ferroaleaciones, separándolo de la escoria. En el EAF se mezcla chatarra, briquetas y se adicionan ferroaleaciones; estos materiales se funden mediante energía eléctrica en forma de arco, para lo cual se utilizan electrodos de grafito, obteniendo el acero líquido.

15. El acero líquido que se obtiene se pasa por una máquina de colada continua, mediante la cual se produce una barra de acero, lingote o billet, con un diámetro que dependerá del producto siderúrgico que se requiera fabricar, en este caso, tubería; luego se corta y enfría.

16. El lingote es el insumo principal para la fabricación del producto objeto de examen y de la revisión. Otros insumos son: energía eléctrica, gas natural, refractarios, protectores de bisel, pinturas y barnices. El proceso para obtener las barras de acero, lingotes o billets, lo llevan a cabo las empresas integradas a partir del acero crudo, en tanto que aquellas que no lo están, las compran para fabricar la tubería de acero al carbono sin costura, ya sea en su mercado local o de proveedores externos.

17. El proceso para fabricar el producto objeto de examen y de la revisión se realiza mediante la laminación de la barra o lingote de acero, que se efectúa mediante las siguientes etapas:

a. las barras de acero se precalientan en un horno giratorio;

b. las barras calientes pasan por el equipo denominado perforador, donde se perforan y se obtiene un esbozo de tubo;

c. el esbozo de tubo se pasa al equipo de laminación, donde, de acuerdo con la aplicación que tendrá, se le proporciona el diámetro que se requiere;

d. el tubo se corta en la dimensión requerida, se enfría y se inspecciona para detectar posibles defectos;

e. de acuerdo con las normas que tenga que cumplir, el tubo puede someterse a un tratamiento térmico a fin de mejorar las propiedades químicas del acero, o bien, a una prueba hidrostática para eliminar la probabilidad de fugas causadas por fisuras, al someter el tubo a altas presiones, y

f. finalmente, en ambos extremos del tubo se coloca grasa y protectores para evitar corrosión y daños durante el transporte de dicho producto.

5. Normas

18. La tubería de acero al carbono sin costura se fabrica fundamentalmente con especificaciones de normas de API, ASTM y ASME, por las siglas en inglés de American Society of Mechanical Engineers.

19. La tubería de acero al carbono sin costura se fabrica principalmente con especificaciones de las normas siguientes: i) la tubería para conducción, conforme a las normas ASTM A53/A53M-12 "Standard Specification for Pipe, Steel, Black and Hot-Dipped, Zinc-Coated, Welded and Seamless" (Especificación estándar para tubería, acero, negro y calentado, recubierto de zinc, soldada y sin costura), en adelante ASTM A53/A53M-12; ASME SA-53/SA-53M, "Specification for Pipe, Steel, Black and Hot-Dipped, Zinc-Coated, Welded and Seamless" (Especificación para tuberías, acero, negro y sumergido en caliente, recubierto de zinc, soldada y sin costuras); ii) la tubería de presión, bajo las normas ASME SA106/SA-106M, "Specification for Seamless Carbon Steel Pipe for High-Temperature Service" (Especificación para tubo de acero al carbono sin costuras para servicio de alta temperatura) y ASTM A106/A106M-14, "Standard Specification for Seamless Carbon Steel Pipe for High-Temperature Service" (Especificación estándar para tubería de acero al carbono sin costuras para servicio de alta temperatura), en adelante ASTM A106/A106M-14, y iii) la tubería de línea, conforme la API 5L "Specification 5L, Line Pipe" (Especificación de API 5), en adelante API 5L. También suele fabricarse mediante normas propietarias, las cuales son creadas específicamente para un cliente en particular, de tal manera que, incluso, podrían ser más restrictivas que las normas mencionadas.

20. Los fabricantes de tubería de acero al carbono sin costura normalmente la producen conforme especificaciones de dos, tres o incluso de cuatro normas; por ejemplo, puede cumplir las normas ASTM A53/A53M-12 y ASTM A106/A106M-14 y, por lo tanto, denominarse tubería "binorma", que podría considerarse tubería "trinorma" si, además, cumple con los requisitos de la API 5L, de modo que puede clasificarse como tubería de conducción, o bien, de presión o de línea.

6. Usos y funciones

21. La función de la tubería de acero al carbono sin costura es la conducción, fundamentalmente de agua, hidrocarburos y fluidos químicos. Aunque suele utilizarse también en estructuras tubulares en la industria de la construcción, tales como, estadios, puentes, aeropuertos y unidades industriales.

F. Convocatoria y notificaciones

22. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de examen y de la revisión, así como a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

23. El 31 de marzo de 2023, la Secretaría notificó el inicio del procedimiento de examen y de la revisión a las productoras nacionales, a las importadoras y exportadoras de las que tuvo conocimiento, así como a los gobiernos de Corea, España, India, Ucrania y a la Delegación de la Unión Europea en México.

G. Partes interesadas comparecientes

24. Las partes interesadas que comparecieron en tiempo y forma al procedimiento son las siguientes:

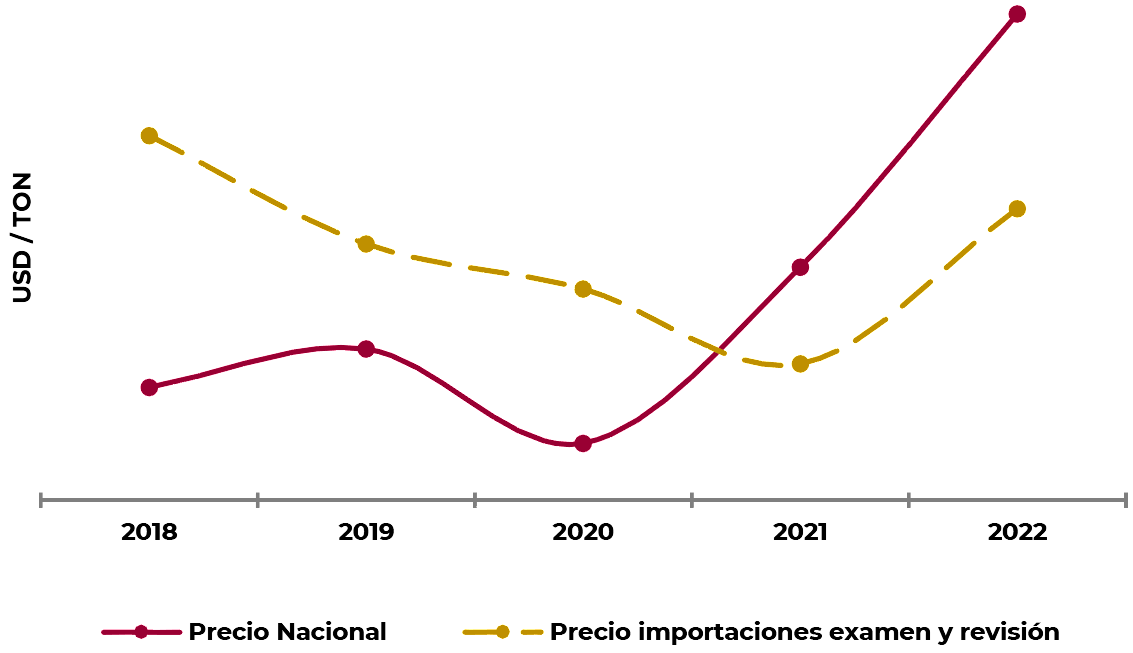

1. Productora nacional

Tubos de Acero de México, S.A.

Comercio y Administración no. 16

Col. Copilco Universidad

C.P. 04360, Ciudad de México.

2. Exportadoras

Iljin Steel, Co. Ltd.

Martín Mendalde no. 1755 - p.b.

Col. del Valle

C.P. 03100, Ciudad de México.

Tubos Reunidos Group, S.L.U.

Bosque de Cipreses Sur no. 51

Col. Bosques de las Lomas

C.P. 11700, Ciudad de México.

3. Gobierno

Embajada de Ucrania en México

Blvd. de los Virreyes no. 810

Col. Lomas Virreyes, Lomas de Chapultepec IV Sección

C.P. 11000, Ciudad de México.

H. Primer periodo de ofrecimiento de pruebas

25. Como se indicó en el punto 23 de la presente Resolución, el 31 de marzo de 2023, la Secretaría notificó el inicio del procedimiento a las posibles partes interesadas en este procedimiento, así como el plazo para que presentaran la respuesta al formulario de examen de vigencia y de la revisión, los argumentos y pruebas que consideraran pertinentes. El plazo venció el 16 de mayo de 2023.

26. La Secretaría, a solicitud de Iljin Steel, otorgó una prórroga de 15 días hábiles, y a petición de TAMSA y Tubos Reunidos Group otorgó una prórroga de 20 días hábiles, para presentar sus respuestas al formulario de examen de vigencia y de la revisión, así como los argumentos y pruebas que a su derecho conviniera en el presente procedimiento. Los plazos vencieron el 6 y 13 de junio de 2023, respectivamente.

27. El 6 de junio de 2023, Iljin Steel presentó sus respuestas al formulario de examen de vigencia y de la revisión, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

28. El 13 de junio de 2023, TAMSA y Tubos Reunidos Group presentaron sus respuestas al formulario de examen de vigencia y de la revisión, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

29. El 15 de mayo de 2023, la Embajada de Ucrania en México, solicitó ser parte interesada en el procedimiento.

30. El 26 de mayo de 2023, la Embajada de Ucrania en México presentó argumentos y pruebas; sin embargo, no fueron consideradas por lo señalado en el punto 76 de la presente Resolución.

I. Réplicas

31. El 6 y 14 de junio de 2023, la Secretaría notificó a TAMSA, Iljin Steel y Tubos Reunidos Group el plazo para que presentaran sus réplicas o contra argumentaciones. Los plazos vencieron el 16 y 23 de junio de 2023.

32. La Secretaría, a solicitud de Iljin Steel y Tubos Reunidos Group, otorgó una prórroga de tres días hábiles para presentar sus réplicas o contra argumentaciones. El plazo venció el 28 de junio de 2023.

33. El 16 y 23 de junio de 2023, TAMSA presentó sus réplicas o contra argumentaciones a la información presentada por Iljin Steel y Tubos Reunidos Group, respectivamente, las cuales constan en el expediente administrativo y fueron consideradas para la emisión de la presente Resolución.

34. El 28 de junio de 2023, Iljin Steel y Tubos Reunidos Group presentaron réplicas o contra argumentaciones a la información presentada por TAMSA, las cuales constan en el expediente administrativo y fueron consideradas para la emisión de la presente Resolución.

J. Requerimientos de información

35. El 18 de julio de 2023, la Secretaría notificó requerimientos de información a TAMSA, Iljin Steel, Tubos Reunidos Group, Embajada de Ucrania en México, Delegación de la Unión Europea en México y CANACERO. El 18 y 19 de julio de 2023, requirió a diversos agentes aduanales. El plazo venció el 1 de agosto de 2023.

1. Prórrogas

36. La Secretaría, a solicitud de TAMSA e Iljin Steel, otorgó una prórroga de 20 días hábiles, y a petición de Tubos Reunidos Group otorgó una prórroga de 25 días hábiles, para presentar sus respuestas a los requerimientos de información. Los plazos vencieron el 29 de agosto y 5 de septiembre de 2023, respectivamente.

2. Partes

a. Productora nacional

i TAMSA

37. El 29 de agosto de 2023, TAMSA respondió al requerimiento de información que la Secretaría realizó el 18 de julio de 2023 para que, entre otras, subsanara cuestiones de forma; aclarara si el grado de acero, espesor y el largo de la tubería objeto de examen y de la revisión son elementos determinantes para el precio o el costo de producción; esclareciera si las importaciones reportadas por la oficina del censo de Estados Unidos que reporta la Comisión de Comercio Internacional de Estados Unidos de América, en adelante USITC, por las siglas en inglés de United States International Trade Commission, incluyen el derecho antidumping aplicado a Corea, India y Ucrania; explicara por qué consideró como producto objeto de examen y de la revisión a la mercancía clasificada bajo la fracción arancelaria 7304.19.50 de la TIGIE; actualizara los cálculos realizados a partir de la Base de datos de estadísticas del comercio de productos básicos de las Naciones Unidas, en adelante UN Comtrade, por las siglas en inglés de United Nations Commodity Trade Statistics Database, que es una plataforma de datos de comercio global; proporcionara el precio de los principales mercados de Corea, India y Ucrania, en función del volumen exportado durante el periodo de examen y de la revisión, y demostrara el nivel comercial en que están reportados los precios de exportación de los diferentes países; presentara los ajustes para llevar los precios de las importaciones obtenidas de la base de la Cámara Nacional del Hierro y del Acero, en adelante CANACERO, de Corea, España, India y Ucrania a nivel ex fábrica; proporcionara los ajustes para llevar los precios a nivel costo, seguro y flete, en adelante CIF, por las siglas en inglés de Cost, Insurance and Freight, reportados por la USITC, los precios a nivel FOB a terceros mercados obtenidos de la USITC, UN Comtrade y Business & Trade Statistics, en adelante Business & Trade, para Corea, India y Ucrania, a nivel ex fábrica; presentara el sustento de los esfuerzos que realizó para recabar información de precios internos de la mercancía objeto de examen y de la revisión en los países investigados; exhibiera referencias de precios internos de Corea para 2022 y sus ajustes; justificara por qué la estimación a partir del procedimiento antidumping llevado a cabo por el gobierno de Estados Unidos de América, en adelante Estados Unidos -el cual corresponde a información fuera de periodo y abarca producto que no es objeto de examen y de la revisión-, es pertinente para calcular el valor normal en Corea; exhibiera el sustento de que la tubería de acero que consideró para estimar el precio interno de Corea corresponde a la descripción del producto objeto de examen y de revisión; justificara y presentara el sustento de diversos cálculos de precios y sus ajustes; proporcionara referencias de precios internos de España del producto y periodo de examen y de revisión, así como los ajustes para llevar las referencias a nivel ex fábrica con el sustento probatorio; justificara por qué la estimación del valor normal que realizó con base en el Informe de resultados de la empresa Tubos Reunidos Group es pertinente, si esta podría considerar producto que no es objeto de examen y de la revisión; acreditara por qué es idóneo utilizar los precios que presentó de un distribuidor si corresponden a precios de lista de 2016 e incluye diámetros que no son parte del producto objeto de examen y de la revisión; aclarara la aplicación de la norma UNE EN 10255 "Tubos de acero no aleados adecuados para la soldadura y el roscado. Condiciones técnicas de suministro"; realizara precisiones sobre los estados financieros de Tubos Reunidos Group; presentara referencias de precios internos de India para 2022, correspondientes a la mercancía objeto de examen y de la revisión, proporcionara las pruebas que acreditaran dichos precios y los ajustes para llevarlos a nivel ex fábrica; realizara modificaciones y explicaciones de los cálculos de precios que obtuvo de la empresa Tubos Tubing Expertise; aclarara y, de ser el caso, modificara los precios de las páginas de Internet https://www.indiamart.com; de los precios de Trychem Metal and Alloys en https://www.alibaba.com; acreditara que la norma ASTM A333 Grade 3, corresponde a la mercancía objeto de examen y de la revisión; precisara la pertinencia de utilizar los precios de la empresa M/s Uniphos International Limited en la página de Internet https://www.alibaba.com, que incluyó precios para la tubería "Seamless y ERW"; corrigiera los precios de las empresas Kanak Metal en las páginas de Internet https://www.indiamart.com, Hitech Metal and Tubes en https://www.indiamart.com, Trychem Metal and Alloys en https://www.alibaba.com y M/s Uniphos International Limited en https://www.alibaba.com, ya que consideró diámetros no objeto de examen y de la revisión; exhibiera referencias de precios internos de Ucrania de la mercancía objeto de examen y de la revisión para 2022 y los ajustes para llevarlos a nivel ex fábrica; justificara por qué la estimación realizada a partir del procedimiento antidumping llevado a cabo por el gobierno de Estados Unidos, que corresponde a información fuera de periodo y abarca producto que no es objeto de examen y de la revisión, es pertinente para calcular el valor normal en Ucrania; presentara el sustento de que la tubería de acero de la empresa Interpipe Niko Tube, LLC., en adelante Interpipe, que consideró para estimar los precios internos en Ucrania, corresponde a la descripción del producto objeto de examen y de la revisión; aclarara por qué ciertos precios que presentó a nivel FOB les aplicó un ajuste por flete interno; presentara el sustento y la metodología para el ajuste por flete interno; de las referencias de precios internos de Interpipe, presentara solo la de tubería objeto de examen y de la revisión; proporcionara la hoja de trabajo relacionada con la información de la empresa Nikopol Trubny Zavod LLC., en adelante Nikopol; aportara la información y pruebas referentes a operaciones comerciales normales; proporcionara los ajustes para llevar el valor normal a nivel ex fábrica; presentara la información y pruebas para realizar el ajuste por margen de comercialización para el mercado interno de India; aclarara por qué consideró márgenes de comercialización diferentes para ajustar los precios de Tubos Tubing Expertise y los precios que obtuvo de las páginas de Internet https://www.alibaba.com y https://www.indiamart.com, habiendo utilizado como base la información financiera de la empresa Nippon Steel Trading, Co., en adelante Nippon Steel, y para España, proporcionara el sustento del margen de comercialización que afirmó haberlo obtenido de Almacenes Metalúrgicos, S.A., en adelante Grupo Almesa, así como los ajustes para llevar el valor normal a nivel ex fábrica.

b. Exportadoras

I Iljin Steel

38. El 29 de agosto de 2023, Iljin Steel respondió al requerimiento de información que la Secretaría realizó el 18 de julio de 2023 para que, entre otras, subsanara cuestiones de forma; aclarara las funciones de la empresa relacionada en la producción y venta del producto objeto de examen y de la revisión; proporcionara la información completa de "Agency Agreement" y acreditara que el pago por concepto de comisión corresponde al que se da entre partes no vinculadas; explicara si su vinculación afecta el precio de exportación por existir algún contrato con su empresa vinculada y, en su caso, aportara la información que permitiera el cálculo del precio de exportación reconstruido; explicara conceptos relacionados con transacciones de partes vinculadas y proporcionara el sustento contable; precisara aspectos relacionadas con créditos y deudas de partes vinculadas y exhibiera su sustento probatorio; presentara el sustento que respalde que Iljin Steel es el único productor de la mercancía objeto de examen y de la revisión en Corea; realizara precisiones relacionados con la información que presentó de sus códigos de producto y proporcionara el sustento probatorio; identificara de una selección de modelos de producto, cuáles pueden compararse de forma idéntica o similar entre el producto exportado a Estados Unidos con el de sus ventas al mercado interno; acreditara que la longitud y el grosor del producto no son determinantes para el precio o costo de producción; explicara si el grado de acero es una característica determinante en el precio de la mercancía objeto de examen y de la revisión; incluyera en el precio de exportación el valor normal y el costo de producción, así como las especificaciones técnicas para cada producto; precisara y corrigiera cuestiones relacionadas con sus ventas totales; con relación a las ventas de exportación a Estados Unidos, especificara el tipo de tubería que corresponde a cada operación reportada; aclarara imprecisiones relacionadas con una orden de compra y proporcionara diversas facturas; acreditara que los precios de exportación son netos de descuentos, reembolsos y bonificaciones; a partir de su afirmación de que la mercancía objeto de examen y de la revisión está sujeta a un derecho antidumping en Estados Unidos, explicara dónde se refleja el pago de dichos derechos y si forman parte del precio y, de ser el caso, realizara el ajuste correspondiente; demostrara que los gastos por embalaje forman parte de los gastos por términos y condiciones de venta y aclarara cuestiones relacionadas con dicho ajuste; presentara documentos contables que acreditaran los empréstitos y los gastos por interés a corto plazo; precisara el nivel comercial que reportó por concepto de gastos por crédito; explicara por qué no sería pertinente utilizar los intereses pagados reportados en los estados financieros; aclarara cuestiones relacionadas con los gastos por garantía; proporcionara metodologías de gastos de reclamación; corrigiera datos de ventas totales; indicara si el concepto de reclamaciones son deducciones que afectan el valor y cantidad de la factura del producto objeto de examen y de la revisión; acreditara el ajuste por comisión proporcionado, así como del ajuste por manejo, por seguro interior y gastos por manejo en Estados Unidos; en las ventas internas en Corea, para cada operación especificara el tipo de tubería al que corresponde; demostrara a partir de la legislación aplicable que el volumen de ventas internas es mayor o igual a 5% del volumen exportado a Estados Unidos; proporcionara algunas facturas de venta para corroborar el ajuste específico aplicado a cada venta por flete interno; acreditara que las ventas internas son netas de descuentos y rebajas; formulara aclaraciones en las facturas proporcionadas para el ajuste por flete interno; confirmara si en el mercado interno no incurrió en gastos por concepto de reclamaciones, garantías, asistencia técnica y servicios post venta, comisiones o salarios pagados a vendedores; aclarara por qué incluyó códigos de producto en los costos totales de producción; justificara los componentes que integran cada uno de los conceptos que conforman el costo de producción, precisara diversas inconsistencias y proporcionara el sustento probatorio; corrigiera los cálculos en el valor reconstruido, debido a las inconsistencias reportadas en el costo total de producción; obtuviera el ajuste por diferencias físicas en un modelo del producto; explicara por qué debe ajustarse el valor normal reconstruido por concepto de embalaje y crédito; proporcionara sustento de su sistema contable y de costos, así como la metodología que siguió para integrar la información referente a las ventas, sus provisiones contables y de los costos de producción; presentara el cálculo del margen de discriminación de precios en dólares por kilogramo, con base en los cambios realizados como consecuencia del requerimiento de información.

ii Tubos Reunidos Group

39. El 5 de septiembre de 2023, Tubos Reunidos Group respondió el requerimiento de información que la Secretaría realizó el 18 de julio de 2023 para que, entre otras, subsanara cuestiones de forma; presentara el diagrama en el que se observaran las ventas totales de las exportaciones realizadas a México y a Estados Unidos, así como sus canales de distribución incluido un diagrama de flujo; proporcionara los códigos de producto comparables vendidos en el mercado interno, exportados a México, a Estados Unidos y los reportados durante el 2022 en el compromiso de precios; incluyera las características técnicas de la tubería, en sus estimaciones de precio de exportación, valor normal y costos de producción, y los ajustes que permitieran llevar los precios a nivel ex fábrica; estableciera de qué manera está relacionada con diversas empresas y si dicha relación influye en los precios o si existe algún acuerdo compensatorio entre empresas; explicara si las características de la mercancía objeto de examen y de la revisión son elementos para el establecimiento del precio, y si ello afecta la comparabilidad entre el precio de exportación y el valor normal; aclarara si proceden ajustes por comisionistas nacionales y de exportación; proporcionara el soporte probatorio de que los precios de exportación son netos de descuentos, reembolsos y bonificaciones; presentara el nombre comercial del producto de manera detallada y la unidad de medida utilizada, de sus ventas internas en España, y las facturas con valores negativos, así como su justificación de que son anulaciones; aclarara diversos conceptos de su base de datos de ventas internas; proporcionara diversas facturas con el soporte documental de los ajustes correspondientes; señalara si la tasa de interés que utilizó para realizar ajustes por concepto de crédito para sus ventas de exportación y al mercado interno de España, corresponde a préstamos a corto plazo a sus clientes o es una tasa de interés general de la empresa; indicara la relación entre la base de datos proporcionada con la factura de flete interno; explicara por qué no proceden ajustes para el valor normal; exhibiera la información de los costos de producción y gastos generales, para cada mes del periodo de examen y de la revisión, así como los componentes que los conforman y la metodología utilizada para determinar cada uno de ellos, con el sustento probatorio correspondiente; de su sistema contable y de costos que hiciera algunas precisiones; asimismo, de la metodología para integrar la información de sus ventas, provisiones contables y de los costos de producción; explicara de qué manera utilizó las cifras sobre valor reconstruido en las bases de datos proporcionadas; explicara cada etapa del proceso productivo, así como la estructura de costo de la mercancía objeto de examen y de la revisión; aportara mayores elementos para acreditar que es la única productora de la mercancía objeto de examen y de la revisión en España; señalara a qué se refieren las "subvenciones de explotación incorporadas al resultado del ejercicio", "imputación de subvenciones de inmovilizado no financiero y otras" e "Impuesto sobre beneficios" contenidos en sus estados financieros, y presentara el cálculo del margen de discriminación de precios en dólares por kilogramo.

c. Gobierno

i Ucrania

40. El 18 de julio de 2023, la Secretaría requirió a la Embajada de Ucrania en México para que proporcionara el listado de los precios de sus exportaciones de tubería de acero al carbono sin costura objeto de examen y de la revisión a México o, en ausencia de estas, al resto del mundo, realizadas durante el periodo de examen y de la revisión, así como los precios en el mercado interno de Ucrania; al igual que la capacidad instalada, producción, consumo interno e inventarios de tubería de acero al carbono sin costura objeto de examen y de la revisión, para 2018, 2019, 2020, 2021 y 2022. El plazo venció el 1 de agosto de 2023. La Embajada de Ucrania en México no presentó respuesta.

3. No partes

41. El 18 de julio de 2023, la Secretaría requirió a la Delegación de la Unión Europea en México para que proporcionara el listado de los precios de las exportaciones de España a México o, en ausencia de estos, al resto del mundo, además los precios en el mercado interno de España del producto objeto de examen y de la revisión. El plazo venció el 1 de agosto de 2023. La Delegación de la Unión Europea en México no presentó su respuesta.

42. El 18 de julio de 2023, la Secretaría requirió a la CANACERO para que indicara si la empresa Precitubo, S.A. de C.V., en adelante Precitubo, está afiliada; en caso afirmativo, proporcionara la producción de tubería objeto de examen y de la revisión de forma anual para el periodo 2018-2022, y precisara bajo qué sustento legal está facultada para proporcionar las bases de datos a sus agremiados y, en su caso, si sus agremiados están facultados para utilizar la referida información. Presentó su respuesta el 1 de agosto de 2023.

43. El 18 y 19 de julio de 2023, la Secretaría requirió a diversos agentes aduanales para que presentaran pedimentos de importación con documentación anexa relativa a la mercancía objeto de examen y revisión. El plazo venció el 1 de agosto de 2023. Presentaron respuesta 21 agentes aduanales.

4. Otras comparecencias

44. El 31 de agosto de 2023, compareció la Oficina Económica y Comercial de la Embajada de España en México para manifestar que, en atención al requerimiento de información formulado a la Delegación de la Unión Europea en México, señalado en el punto 41 de la presente Resolución, no dispone de la información que la Secretaría solicitó, por tratarse de información confidencial, la cual solo puede ser aportada por las empresas investigadas.

K. Resolución preliminar de la revisión de oficio

45. El 14 de marzo de 2024, la Secretaría publicó en el DOF la "Resolución Preliminar del procedimiento administrativo de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de tubería de acero al carbono sin costura originarias de la República de Corea, el Reino de España, la República de la India y Ucrania, independientemente del país de procedencia, y del compromiso de precios asumido por la exportadora Tubos Reunidos Group, S.L.U.", en adelante Resolución Preliminar, mediante la cual la Secretaría determinó continuar con el procedimiento de revisión de oficio sin modificar las cuotas compensatorias impuestas a las importaciones de tubería de acero al carbono sin costura, incluidas las definitivas y temporales, originarias de Corea, España, India y Ucrania, independientemente del país de procedencia, que ingresen a través de las fracciones arancelarias 7304.19.01, 7304.19.02, 7304.19.99, 7304.39.10, 7304.39.11, 7304.39.12, 7304.39.13, 7304.39.99 y adicionalmente las que ingresen por las fracciones arancelarias 7304.39.91 y 7304.39.92 de la TIGIE, o por cualquier otra, así como del compromiso de precios asumido por Tubos Reunidos Group señalados en los puntos 1 y 2 de la presente Resolución.

46. Mediante la publicación referida en el punto anterior, la Secretaría notificó la Resolución Preliminar a las partes interesadas y las convocó para presentar los argumentos y las pruebas complementarias que estimaran pertinentes en la revisión de oficio como en el examen de vigencia. Los plazos vencieron el 16 y 26 de abril de 2024, respectivamente.

L. Reuniones técnicas de información

47. Iljin Steel y TAMSA solicitaron reuniones técnicas de información con el objeto de conocer la metodología que la Secretaría utilizó para determinar el margen de discriminación de precios en la Resolución Preliminar. Las reuniones se celebraron el 2 de abril de 2023. La Secretaría levantó los reportes correspondientes, los cuales constan en el expediente administrativo, de conformidad con el artículo 85 del Reglamento de la Ley de Comercio Exterior, en adelante RLCE.

M. Argumentos y pruebas complementarias

1. Prórroga

48. La Secretaría, a solicitud de Tubos Reunidos Group, otorgó una prórroga de tres días hábiles para presentar los argumentos y pruebas complementarias para la revisión de oficio. El plazo venció el 19 de abril de 2024.

49. El 14 de marzo de 2024, la Secretaría notificó a TAMSA, Iljin Steel, Tubos Reunidos Group y a la Embajada de Ucrania en México, la apertura del segundo periodo de ofrecimiento de pruebas en el examen de vigencia y las convocó para presentar los argumentos y las pruebas complementarias que estimaran pertinentes.

50. El 16 de abril de 2024, TAMSA e Iljin Steel presentaron sus argumentos y pruebas complementarias en la revisión de oficio, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

51. El 16 de abril de 2024, la Embajada de Ucrania en México presentó argumentos en la revisión de oficio, los cuales no fueron considerados por lo señalado en el punto 77 de la presente Resolución.

52. El 26 de abril de 2024, TAMSA e Iljin Steel presentaron sus argumentos y pruebas complementarias en el examen de vigencia, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

53. El 19 y 26 de abril de 2024, Tubos Reunidos Group presentó sus argumentos y pruebas complementarias para la revisión de oficio y el examen de vigencia, respectivamente, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

N. Requerimientos de información

54. El 8 de mayo de 2024, la Secretaría notificó requerimientos de información a TAMSA, Iljin Steel, Tubos Reunidos Group y a un agente aduanal. El plazo venció el 22 de mayo de 2024.

1. Prórrogas

55. La Secretaría, a solicitud de TAMSA, Iljin Steel y Tubos Reunidos Group, otorgó una prórroga de tres días hábiles para presentar sus respuestas a los requerimientos de información. El plazo venció el 27 de mayo de 2024.

2. Partes interesadas

a. Productora nacional

i TAMSA

56. El 27 de mayo de 2024, TAMSA respondió el requerimiento de información que la Secretaría formuló el 8 de mayo de 2024 para que, entre otras, incluyera las fórmulas utilizadas en los cálculos que presentó; precisara información de las bases de datos del precio de exportación, valor normal, ajustes, costo total de producción y valor reconstruido; proporcionara referencias de precios internos y ajustes de la mercancía objeto de examen y de la revisión para Corea, España y Ucrania; en cuanto a India, demostrara la vigencia de las referencias de los precios y explicara la información de inflación utilizada para deflactar tales precios y presentara el sustento probatorio; justificara la procedencia de utilizar la opción de valor reconstruido en India para el cálculo del valor normal; explicara por qué es pertinente utilizar la estructura de costos de TAMSA para estimar el costo de fabricación de la tubería objeto de examen y de la revisión; demostrara cuál es la principal materia prima utilizada para su producción y explicara los conceptos para calcular las ratios obtenidas de los estados financieros de la empresa Maharashtra Seamless Limited, en adelante Maharashtra Seamless; describiera la materia prima que suministra a Precitubo para manufacturar tubería de acero sin costura laminada en frío; expusiera las diferencias del proceso de producción de la tubería de acero que produce TAMSA y el que produce Precitubo con la materia prima que le suministra; desglosara por país de origen el volumen, valor y precios de las importaciones objeto de examen y de la revisión que concurrirían al mercado mexicano en 2023 y 2024, tanto para el escenario con cuotas compensatorias como en aquel donde se eliminarían y explicara la metodología; describiera cómo proyectó el tipo de cambio del precio nacional para 2023 y 2024; indicara si la capacidad instalada, producción y ubicación de puertos, tuvieron afectación por el conflicto bélico que enfrenta Ucrania, y para que sustentara que las exportaciones se destinarían al mercado mexicano ante un escenario donde se eliminaran las cuotas compensatorias.

b. Exportadoras

i Iljin Steel

57. El 27 de mayo de 2024, Iljin Steel respondió el requerimiento de información que la Secretaría formuló el 8 de mayo de 2024 para que, entre otras, subsanara diversas cuestiones de forma; incluyera las fórmulas utilizadas en diversos cálculos, precisiones de la información de las bases de datos referentes al precio de exportación, valor normal, ajustes, costo total de producción y valor reconstruido; aclarara y acreditara que la norma ASTM A333 corresponde al producto objeto de examen y de la revisión con el sustento probatorio; esclareciera diferencias en el volumen entre la base de datos de precio de exportación para algunas facturas de venta con la información del cálculo del flete, de ser el caso, efectuara las adecuaciones pertinentes; proporcionara una factura de exportación con las pruebas que acreditaran los ajustes aplicables a dicha transacción; proporcionara los comprobantes que acrediten el pago de los empréstitos a corto plazo y los gastos por interés a corto plazo para el mes de diciembre de 2022; proporcionara la hoja de trabajo y el sustento para los gastos por reclamaciones y ventas totales de determinadas empresas; presentara las constancias que dieron origen a las reclamaciones emitidas por algunos clientes; explicara si es posible distinguir si el producto que dio origen al reclamo corresponde al producto objeto de examen y de la revisión y, en su caso, proporcionara el ajuste por garantías para las operaciones del producto objeto de examen y de la revisión que procedan; acreditara que el concepto por cargos bancarios corresponde a ajustes por términos y condiciones de venta, y no se incluye en la categoría de gastos de venta y administración; refiriera si el cálculo de la cuota compensatoria aplicada para una factura, y lo reportado en el anexo de precio de exportación es correcto; proporcionara una factura de venta con las pruebas que acreditaran los ajustes aplicables a dicha transacción; explicara en qué consisten los conceptos "suministro exp", "tarifa de servicio", "externalización" y "otros", que forman parte de los gastos generales de planta; presentara las capturas de pantalla aportadas del costo de producción para corroborar la cantidad producida en toneladas; aclarara a qué productos corresponden los códigos de producto precisados en las facturas de compra de insumos; exhibiera capturas de pantalla del sistema contable para corroborar que durante el periodo de examen y de la revisión no se produjo un modelo de producto; explicara la razón de las diferencias encontradas en la base de datos de los costos de producción de algunos modelos de producto; proporcionara los costos de producción mensuales y anuales desagregados a nivel de código de producto y estimara el valor reconstruido para los códigos de producto exportados a Estados Unidos y, en su caso, derivado de los cambios realizados, presentara el cálculo del margen de discriminación de precios en dólares por kilogramo, para el periodo objeto de examen y de la revisión por modelo de producto.

ii Tubos Reunidos Group

58. El 27 de mayo de 2024, Tubos Reunidos Group respondió el requerimiento de información que la Secretaría realizó el 8 de mayo de 2024 para que, entre otras, subsanara diversas cuestiones de forma; incluyera las fórmulas utilizadas en diversos cálculos, precisiones de la información de las bases de datos referentes al precio de exportación, valor normal, ajustes, costo total de producción y valor reconstruido; explicara las diferencias entre el sistema contable SAP BW y Query M04D; para una factura de venta presentara el soporte contable para acreditar las cifras reportadas en el precio de exportación; aclarara diversas cuestiones de su sistema SAP BW; explicara por qué debe considerarse el valor de dicho sistema; aclarara las diferencias en el tipo de cambio que utilizó en el cálculo del precio de exportación y sus ajustes; proporcionara el comprobante de pago de una factura y demostrara que el precio de exportación es neto de descuentos, reembolsos y bonificaciones; presentará información de las operaciones de exportación a México; proporcionara pruebas específicas de diferentes ajustes aplicables a una factura; explicara diferencias en los montos de los ajustes que reportó; indicara por qué no reportó algunos ajustes; expusiera por qué su sistema contable no es capaz de asociar cada factura de venta con la factura real posterior del costo; presentara el sustento probatorio contable de los gastos erogados por concepto de flete interno de una factura, y respecto del ajuste por concepto de manejo, realizara estimaciones considerando únicamente la información que corresponda a la exportación de la mercancía contenida en determinada factura; acreditara que los precios en el mercado interno son netos de descuentos, reembolsos y bonificaciones; demostrara que ciertas normas y grados correspondientes a las ventas internas son comparables a la mercancía exportada a México bajo otras normas y grados; explicara cómo obtuvo el volumen sobre el cual calculó el costo por tonelada transportada en España; proporcionara la información de los costos de producción y gastos generales, para cada mes del periodo objeto de examen y de la revisión; realizara la pruebas de suficiencia y por debajo de costos para demostrar que el total de las ventas realizadas en el mercado interno se dieron en el curso de operaciones comerciales normales; indicara cómo obtuvo el volumen de producción; proporcionara pruebas sobre las cifras de merma, precio recuperación chatarra en euros por tonelada y productividad; aclarara cuestiones relacionadas con los costos totales de producción y aportara el cálculo del margen de discriminación de precios de acuerdo con las características de diámetro, espesor, longitud, norma y grado de acero, en dólares por kilogramo, para el periodo de examen y de la revisión.

3. No partes

59. El 8 de mayo de 2024, la Secretaría requirió a un agente aduanal para que presentara pedimentos de importación con documentación anexa relativa a la mercancía objeto de examen y revisión. El plazo venció el 22 de mayo de 2024. El agente aduanal no presentó su respuesta.

O. Hechos esenciales

60. El 7 de junio de 2024, la Secretaría notificó a TAMSA, Iljin Steel, Tubos Reunidos Group y a la Embajada de Ucrania en México los hechos esenciales del presente procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping. El 21 de junio de 2024, TAMSA e Iljin Steel presentaron argumentos a los hechos esenciales, los cuales constan en el expediente administrativo y se consideraron para emitir la presente Resolución. Tubos Reunidos Group y la Embajada de Ucrania en México no presentaron argumentos a los hechos esenciales.

P. Audiencia pública

61. El 14 de junio de 2024, se celebró la audiencia pública de este procedimiento, la cual contó con la participación de TAMSA, Iljin Steel y Tubos Reunidos Group, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46, fracción I de la Ley Federal de Procedimiento Contencioso Administrativo, en adelante LFPCA.

Q. Alegatos

62. El 21 de junio de 2024, TAMSA, Iljin Steel y Tubos Reunidos Group presentaron sus alegatos, los cuales constan en el expediente administrativo y fueron considerados para emitir la presente Resolución. La Embajada de Ucrania en México no presentó alegatos.

R. Revisión del compromiso de precios

63. De acuerdo con el análisis descrito en los puntos 132 a 138; 180 a 187; 248 a 252; 287 a 303, y 305 y 306 de la presente Resolución, el 29 de julio de 2024, la Secretaría notificó a TAMSA y a Tubos Reunidos Group la propuesta de ajustes al compromiso de precios asumido por esta última en la Resolución Final, consistentes en que el precio de exportación al cual Tubos Reunidos Group debía exportar a México la mercancía objeto de examen y de la revisión del compromiso de precios sería de 1.87 dólares por kilogramo a nivel ex fábrica; que la presentación de los informes de las operaciones de exportación se realizará dentro de los 10 días hábiles siguientes al término de cada mes. El plazo para que manifestaran su opinión venció el 1 de agosto de 2024.

64. A solicitud de TAMSA y de Tubos Reunidos Group, la Secretaría otorgó una prórroga de tres días hábiles para que presentaran su respuesta a la propuesta señalada en el punto anterior. El plazo venció el 6 de agosto de 2024.

65. El 6 de agosto de 2024, TAMSA y Tubos Reunidos Group argumentaron lo siguiente:

a. TAMSA señaló su acuerdo con el ajuste al nuevo precio sugerido por la Secretaría y propuso una actualización que refleje el cambio de precios del mercado local en España y que ayude a fortalecer la esencia de la medida haciéndola sustentable a través del tiempo.

b. Tubos Reunidos Group manifestó que el precio sugerido por la Secretaría es alto y proteccionista que de aplicarse la dejaría sin la posibilidad de seguir participando en el mercado mexicano. Agregó que si la Secretaría considera únicamente el comportamiento observado del costo de producción en el periodo de revisión -que presentó precios atípicamente altos de los principales insumos- para establecer el precio de exportación a México, el compromiso de precios estaría fijado en un nivel de precio alto, lo que ocasionaría que las importaciones resulten prohibitivas y que se realicen a un sobreprecio con la afectación que ello representa para el mercado mexicano.

66. El 13 de agosto de 2024, la Secretaría notificó a Tubos Reunidos Group, nuevas precisiones al compromiso de precios consistentes en una actualización anual del precio propuesto con base en la variación anual del precio internacional de la chatarra y la inflación de España. El plazo para que manifestaran su opinión venció el 16 de agosto de 2024.

67. El 16 de agosto Tubos Reunidos Group aceptó la modificación del compromiso de precios. Manifestó que los artículos 8.1 del Acuerdo Antidumping y 72 de la LCE establecen que el monto de los precios acordados debe ser inferior al margen de dumping si así basta para eliminar el daño a la producción nacional, además, solicitó que el compromiso de precios se aplique exclusivamente a las exportaciones del producto objeto de examen y revisión ya que de aplicar el compromiso de precios sin importar el diámetro de la mercancía sería hacer una extensión ilegal de mercancía que no fue objeto de investigación ni de examen.

68. Al respecto, la Secretaría advierte que el artículo 8.1 del Acuerdo Antidumping, dispone que es deseable que los aumentos de precios sean inferiores al margen de dumping si así bastan para eliminar el daño a la rama de producción nacional, por lo que, no es una cuestión exigible o que implique obligatoriedad de que el precio que se establezca en el compromiso de precios sea inferior al margen de dumping calculado por la Secretaría cuando este no elimine el efecto perjudicial del dumping.

69. Asimismo, la Secretaría aclara que el compromiso de precios aceptado por Tubos Reunidos Group será aplicable únicamente al producto objeto de examen de vigencia y revisión precisado en el punto 8 de la presente Resolución, ya que conforme lo señalado en el punto 306 de la presente Resolución, la información que aportó Tubos Reunidos Group en el presente procedimiento abarcó un rango de medidas, por lo cual la Secretaría no estuvo en posibilidad de establecer un precio en función del diámetro, tal y como se realizó en el compromiso de precios aceptado en la Resolución Final.

S. Opinión de la Comisión de Comercio Exterior

70. Con fundamento en los artículos 68, último párrafo y 89 F, fracción III de la Ley de Comercio Exterior, en adelante LCE, y 19, fracción XI del Reglamento Interior de la Secretaría de Economía, en adelante RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior, que lo consideró en su sesión ordinaria del 6 de septiembre de 2024. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

71. La Secretaría es competente para emitir la presente Resolución conforme a lo dispuesto en los artículos 8, 11.1, 11.2, 11.3, 11.4, 11.5, 12.2 y 12.3 del Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 59, fracción I, 67, 68, 70 y 89 F de la LCE; 80, 83, fracción I, 99 y 100 del RLCE, y 1, 2, apartado A, fracción II, numeral 7, y 19, fracciones I y IV del RISE.

B. Legislación aplicable

72. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, el Código Federal de Procedimientos Civiles y la LFPCA, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

73. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto en los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

74. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Ampliación del plazo para emitir la Resolución final

75. De conformidad con el artículo 5.10 del Acuerdo Antidumping, la Secretaría emite la presente Resolución dentro del plazo de 18 meses contados a partir del inicio de esta investigación, en virtud de las siguientes consideraciones: i) el volumen de información que exhibió cada una de las partes comparecientes; ii) la complejidad del análisis de la información presentada por las partes, y iii) el otorgamiento de diversas prórrogas durante el procedimiento, motivos por los cuales se actualiza la circunstancia excepcional que contempla el Acuerdo Antidumping para emitir la presente Resolución dentro del plazo descrito.

F. Información no considerada

76. Mediante oficio JU.416.23.1483 de 18 de julio de 2023, el cual se tiene por reproducido como si a la letra se insertara en la presente Resolución, la Secretaría notificó a la Embajada de Ucrania en México la determinación de no considerar la información señalada en el punto 30 por extemporánea, toda vez que el plazo para presentar los argumentos y pruebas venció el 16 de mayo de 2023. La Secretaría otorgó un plazo de 10 días hábiles para que manifestara lo que a su derecho conviniera, de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping, sin que presentara argumentos que modificaran la determinación de la Secretaría.

77. Mediante oficio UPCI.416.24.2185 de 28 de mayo de 2024, el cual se tiene por reproducido como si a la letra se insertara en la presente Resolución, la Secretaría notificó a la Embajada de Ucrania en México la determinación de no considerar la información a que se refiere el punto 51 de esta Resolución, debido a que no presentó la información y pruebas oportunamente en la primera etapa de ofrecimiento de pruebas, por lo que carecen de carácter de complementario. La Secretaría otorgó un plazo de tres días hábiles para que manifestara lo que a su derecho conviniera, de conformidad con el párrafo 6 del Anexo II del Acuerdo Antidumping, sin que presentara argumentos que modificaran la determinación de la Secretaría.

G. Análisis sobre la continuación o repetición del dumping

78. En el presente procedimiento comparecieron las empresas productoras exportadoras Iljin Steel y Tubos Reunidos Group, y la productora nacional TAMSA. La Embajada de Ucrania en México compareció, pero no aportó información relativa al precio de exportación o al valor normal. Por parte de la India, no compareció ninguna empresa productora exportadora ni el gobierno de dicho país; en consecuencia, la Secretaría realizó el análisis del examen de vigencia y de la revisión de cuotas compensatorias con base en la información y pruebas aportadas por Iljin Steel, Tubos Reunidos Group y TAMSA, y la que ella misma se allegó, en términos de lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54, párrafo segundo y 64, último párrafo de la LCE.

1. Continuación o repetición del dumping

79. TAMSA manifestó que la continua presencia de importaciones del producto objeto de examen y de la revisión demuestra que México es considerado un destino natural por los exportadores y productores de Corea, España, India y Ucrania. Para acreditarlo aportó un análisis elaborado por la CANACERO. Agregó que las exportaciones de tubería de acero al carbono sin costura de Corea, España, India y Ucrania continúan a precios discriminados y estimó el precio de exportación de Corea, España y Ucrania para 2020 y de India para 2021. Para ello proporcionó las estadísticas de exportación reportadas por UN Comtrade.

80. Explicó que los países objeto de examen y de la revisión están sujetos a medidas de defensa comercial en otros países. Para demostrarlo, presentó la Resolución no. 106, del 21 de noviembre de 2014, "Investigación antidumping definitiva por un periodo de 5 años a importaciones brasileñas de tubos de acero al carbono, sin costura, de conducción originarias de Ucrania", así como información comercial obtenida de la Organización Mundial de Comercio, en adelante OMC, consultada el 18 de abril de 2023 y datos de Preston Pipe, Pipe & Tube Report de diciembre de 2022.

81. Iljin Steel afirmó que no hay pruebas que demuestren que el dumping sería probable si se suprimiera la cuota compensatoria por distintas razones, entre las cuales se encuentra la ausencia de pruebas positivas de dumping, principalmente porque Iljin Steel no exportó la mercancía objeto de examen y revisión a México durante el periodo de examen y revisión. Así, las pruebas presentadas por TAMSA no permiten inferir que las exportaciones a México conducirán a la repetición del dumping, si se suprimiera la cuota compensatoria. Añadió que su principal mercado de exportación es Estados Unidos, y que ese país le impuso un derecho antidumping de 4.48%.

2. Cambio de circunstancias

82. TAMSA indicó que en la Resolución de Inicio la Secretaría señaló que el transcurso del tiempo constituye un elemento suficiente para inferir un cambio en las circunstancias por las que se determinó una cuota compensatoria. En el caso de los mercados siderúrgicos, el transcurso del tiempo implica cambios importantes en los costos de los insumos, los patrones de consumo y en la estructura de la oferta. Así, con el tiempo los precios cambian y, como consecuencia, la magnitud del dumping puede quedar subestimada, lo que es cierto en el caso de las exportaciones de España, respecto de las cuales existe un compromiso de precios.

83. Consideró que el transcurso del tiempo ha impactado en las circunstancias por las que se aceptó el compromiso de precios en la Resolución Final. En donde las empresas exportadoras españolas previeron la actualización anual de los precios previstos en dicho compromiso, y señalaron la actualización anual de los precios con base en el precio de la chatarra, el índice de la inflación española y el tipo de cambio de dólares a euros. Añadió que la Secretaría aceptó el compromiso de precios, pero no aceptó la propuesta y el precio concertado quedó fijo.

84. TAMSA manifestó que en la revisión de cuotas compensatorias es procedente considerar como cambio de circunstancias los cambios en costos que conlleva el transcurso del tiempo, por lo que el compromiso de precios ya no refleja las condiciones de mercado y procede la revisión o la aplicación de las medidas compensatorias correspondientes. Añadió que cambiaron las circunstancias mediante las cuales fue determinado el compromiso de precios debido a que:

a. Los precios internacionales de tubería de acero y sus insumos se han incrementado desde la aceptación del compromiso de precios

85. TAMSA afirmó que el precio establecido en el compromiso de precios quedó fijo y fue rebasado por la evolución de precios en los mercados internacionales. También indicó que los precios de tubería de acero al carbono sin costura de 2 a 6 pulgadas y de 8 a 16 pulgadas incrementaron 1.3 y 1.4 veces, respectivamente, durante el periodo analizado. Presentó información de precios de la tubería de acero al carbono sin costura de la publicación especializada Pipe Logix, de 2018 a 2022.

86. Durante el periodo analizado el costo de los insumos aumentó, por lo que deberían reflejarse en el precio de la tubería. En particular, el costo de la energía eléctrica en el periodo de febrero de 2021-marzo 2022 aumentó hasta cuatro veces. Otro insumo importante para la fabricación de la mercancía objeto de examen y de la revisión es el gas, el cual tuvo un aumento en el periodo de abril de 2021-septiembre de 2022 de tres veces. Para sustentar las variaciones de precios de la energía eléctrica y del gas, aportó información del índice de precios industriales que publicó el Instituto Nacional de Estadística en España.

87. Los índices de precios de la tubería, incluida la de sin costura, reflejan los cambios en precios y costos de los insumos, y considera el costo de la chatarra, este índice aumentó considerablemente de julio 2020 hasta abril de 2022, el cual reportó un aumento de hasta 70%. Dada la estrecha relación que existe entre el costo de los insumos y el precio del bien final, un incremento de las magnitudes referidas en los insumos necesariamente impacta el precio final. Sin embargo, en el caso de las exportaciones de España esto no ha sucedido.

b. Las exportaciones de la mercancía objeto de examen y de la revisión de las exportadoras españolas no reflejan las condiciones del mercado

88. TAMSA señaló que a pesar de los incrementos significativos tanto de la tubería de acero al carbono sin costura como en sus principales insumos, resulta contrario a toda señal del mercado que las exportaciones originarias de España se realizaron sin mostrar ningún incremento, puesto que no reflejan los precios actualizados observados en el mercado internacional. Desde la vigencia del compromiso de precios se ha cumplido con los precios establecidos de 1,260 dólares por tonelada o un dólar por arriba del precio fijado para la tubería de 2 a 6 pulgadas. Sin embargo, tal comportamiento no se ajusta a ninguna señal de mercado y, en cambio, realizar exportaciones al límite del precio de referencia fijado en el compromiso, permite presumir que están evitando la cuota compensatoria. Por ello, las empresas exportadoras españolas estarían incurriendo en la práctica de discriminación de precios, al seguir realizando exportaciones por debajo de costos.

89. Al no estar actualizados los precios de tubería originarias de España son artificiales y compiten en el mercado mexicano en condiciones desleales. Además de que existe una amplia diferencia entre los precios a los que vende la mercancía objeto de examen y de la revisión en el mercado mexicano y en otros mercados, resultando que durante 2018 los precios del compromiso se encontraban subvaluados 33% y para 2022 la subvaluación alcanzó niveles de 73%. Presentó información financiera de Tubos Reunidos Group, obtenida en las páginas de Internet https://www.tubosreunidosgroup.com/es/investors/informacion-publica-periodica y https://www.tubosreunidosgroup.com/en/investors/audit-report-management-report-and-annual-report. Agregó que las importaciones originarias de España de tubería de acero al carbono sin costura de conducción mostraron un incremento exorbitante de más de ocho veces durante el periodo analizado. Durante ese periodo, se realizaron operaciones fuera del compromiso de precios, que tuvieron un precio promedio mayor.

c. El compromiso de precios no cumple con su función de ser no lesivos

90. TAMSA manifestó que la Secretaría al aceptar el compromiso de precios de las exportadoras españolas, enfatizó sus facultades para revisarlo e incluso imponer cuotas compensatorias si este no eliminaba el daño ocasionado por las importaciones desleales. Sin embargo, las condiciones actuales descritas demuestran que los precios del compromiso son obsoletos y, en consecuencia, han sido insuficientes para eliminar el daño a la producción nacional. Las importaciones en esas condiciones han continuado dañando a la industria nacional, pues se ubican por debajo del precio del mercado internacional y nacional. TAMSA solicitó se considere la información presentada, que es objetiva y verificable, para proceder a la actualización de los precios que rigen las importaciones de España y así cumplir con el objetivo de impedir el daño a la rama de la producción nacional.

91. TAMSA señaló que los cambios en los costos de producción, principalmente en los insumos, así como las modificaciones en los precios de la tubería objeto de examen y de la revisión no se reducen al caso de España, sino que aplican mutatis mutandis a Corea, India y Ucrania. Añadió que aportó información que permitirá determinar que la práctica de dumping continúa.

92. Tubos Reunidos Group argumentó que las importaciones sujetas a cuotas compensatorias se encuentran en una manifiesta práctica desleal, caso distinto son aquéllas que se encuentran bajo un compromiso de precios, como las exportaciones de Tubos Reunidos Group. En donde sus precios se encuentran por encima de los fijados por la Secretaría, sobre la base de que no podrían afectar a la producción nacional. Señaló que presentó los reportes trimestrales de cumplimiento al compromiso de precios, los cuales sustentan que sus exportaciones a México se realizaron conforme a dicho compromiso. Añadió que no realizó exportaciones de tubería de acero al carbono sin costura a México durante el periodo de examen y de la revisión y que por ello había proporcionado las ventas de exportación a países de la Unión Europea para calcular el precio de exportación.

93. Tubos Reunidos Group indicó que se ha dado un aumento en los costos de producción por el incremento en insumos como gas, cromo, níquel, mineral de hierro y la chatarra, por lo que, en el caso de que se modifique el compromiso de precios, solicitó que se consideren las estimaciones a la baja de los precios de estos insumos a partir de 2023, lo que ocasionará una disminución en el precio del producto objeto de examen y de la revisión. Para sustentar lo anterior, presentó cifras que obtuvo de la revista especializada Line Pipe Report del 31 de mayo de 2023, publicado por Rystad Energy. TAMSA señaló que Tubos Reunidos Group no proporcionó ninguna explicación ni prueba de la razón por la cual sus precios de venta a México no han sido afectados por los aumentos en los insumos, más aún cuando el análisis de TAMSA corrobora que los precios de exportación de Tubos Reunidos Group se encuentran por debajo de costos.

94. TAMSA afirmó que Tubos Reunidos Group sí realizó exportaciones a México, y proporcionó un listado de importaciones originarias de España obtenida de la CANACERO. Añadió que Tubos Reunidos Group definió unilateralmente el periodo relevante, al considerar la

fecha de facturación y embarque, pero que la fecha relevante es la de ingreso efectivo de la mercancía al territorio nacional.

95. Tubos Reunidos Group respondió que el análisis de TAMSA es incorrecto, puesto que 98% de las importaciones identificadas durante el periodo de examen y de la revisión corresponden a operaciones facturadas en 2021 y que su afirmación se basó en el criterio establecido por la Secretaría en el compromiso de precios, en el sentido de considerar la fecha de factura mas no la de importación. Tubos Reunidos Group afirmó que la mejor información disponible para el cálculo del precio de exportación son sus exportaciones realizadas a países de la Unión Europea.

96. En la etapa final del procedimiento, TAMSA reiteró su petición de la actualización del compromiso de precios tal y como se planteó durante la investigación antidumping ordinaria. Manifestó que, si bien la Secretaría establece que se realizó el análisis de la revisión del compromiso de precios durante la etapa preliminar, no desarrolla ni hace constar con suficiente detalle cómo llegó a su determinación o en qué consistió dicho análisis. Indicó que no le permite comprender los motivos por los que la Secretaría no modificó el compromiso de precios asumido por Tubos Reunidos Group, situación que es contraria al artículo 12.2 del Acuerdo Antidumping. Al respecto, citó el párrafo 7.327 del Informe del Grupo Especial de la Organización Mundial del Comercio, en adelante OMC, en el caso de China-Productos de pollo de engorde, WT/DS427/R del 2 de agosto de 2013 y la nota al pie 610 del Informe del Grupo Especial de la OMC en el caso de México-jarabe de maíz, WT/DS132/R del 28 de enero de 2000, para destacar que la obligación de dar aviso público de las determinaciones preliminares o definitivas implica que en ese aviso deben constar con suficiente detalle las constataciones y conclusiones de hecho y de derecho que la autoridad considere pertinentes.

97. Tubos Reunidos Group indicó que no incurre en falta alguna, dado que la Secretaría consideró que los precios previstos en el compromiso de precios eran precios no lesivos. Señaló que si dichos precios no estuvieran cumpliendo con la finalidad de evitar la práctica de discriminación de precios no entiende que no se haya solicitado una revisión de dicho compromiso.

3. Precio de exportación

a. TAMSA