ACUERDO por el que se aprueba y publica la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Energía.

MIGUEL ÁNGEL MACIEL TORRES, Secretario de Energía, con fundamento en los artículos 33 de la Ley Orgánica de la Administración Pública Federal; 14, fracciones I y II, 18, fracción II, 21, 26, 27, 28, 29 y 94, fracciones V y VI, de la Ley de Transición Energética y 4 del Reglamento Interior de la Secretaría de Energía, y

CONSIDERANDO

Que de conformidad con el artículo 33 de la Ley Orgánica de la Administración Pública Federal, corresponde a la Secretaría de Energía establecer, conducir y coordinar la política energética del país, así como llevar a cabo la planeación energética a mediano y largo plazos;

Que el 24 de diciembre de 2015, se publicó en el Diario Oficial de la Federación la Ley de Transición Energética, la cual tiene por objeto regular el aprovechamiento sustentable de la energía, así como las obligaciones en materia de Energías Limpias y la reducción de emisiones contaminantes de la Industria Eléctrica, manteniendo la competitividad de los sectores productivos;

Que los artículos 14, fracción I y 28 del ordenamiento referido, establecen que corresponde a la Secretaría de Energía aprobar y publicar la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios y llevar a cabo la actualización de la parte prospectiva de la misma;

Que el artículo 26 de la Ley de Transición Energética, dispone que la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios deberá ser revisada con una periodicidad anual, con la participación que corresponda a la Secretaría de Energía, la Comisión Reguladora de Energía, el Centro Nacional de Control de Energía y la Comisión Nacional para el Uso Eficiente de la Energía, cuyo resultado y, en su caso las adecuaciones, se publicarán en el Diario Oficial de la Federación;

Que la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios deberá contener un componente prospectivo de largo plazo a 30 años y otro de mediano plazo para un período de 15 años, este último componente deberá actualizarse cada tres años, en términos de lo dispuesto por el artículo 29 de la Ley de Transición Energética;

Que el 2 de diciembre de 2016 se publicó en el Diario Oficial de la Federación el Acuerdo por el que la Secretaría de Energía aprueba y publica la actualización de la primera Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, en términos de la Ley de Transición Energética;

Que el 7 de febrero de 2020 se publicó en el Diario Oficial de la Federación el Acuerdo por el que la Secretaría de Energía aprueba y publica la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, en términos de la Ley de Transición Energética;

Que conforme a lo establecido en el artículo 18, fracción II, de la Ley de Transición Energética, la Comisión Nacional para el Uso Eficiente de la Energía elaboró y sometió a la consideración de la Secretaría de Energía, la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios;

Que el 19 de mayo de 2023 se solicitó a los miembros del Consejo Consultivo para la Transición Energética, la emisión de opiniones y recomendaciones al proyecto de actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, mismas que fueron tomadas en consideración por la Secretaría de Energía;

Que a través del Grupo de Trabajo para la Revisión de la Estrategia, conformado por integrantes del sector, se llevaron a cabo sesiones de trabajo durante el mes de junio de 2023, con la finalidad de realizar la revisión cualitativa y cuantitativa de los ejercicios 2020, 2021 y 2022 del documento de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios publicado el 07 de febrero de 2020;

Que en sesión ordinaria del Consejo Consultivo para la Transición Energética, celebrada el 2 de agosto de 2023, los integrantes de dicho órgano colegiado tomaron conocimiento de la revisión y de la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, así como del resultado de la revisión de dicho instrumento de planeación, y

Que dando cumplimiento a las disposiciones arriba señaladas de la Ley de Transición Energética, he tenido a bien emitir el siguiente

ACUERDO

ARTÍCULO ÚNICO. - La Secretaría de Energía aprueba y publica la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, en términos de la Ley de Transición Energética, así como el resultado de la revisión efectuada a dicho Instrumento de Planeación.

TRANSITORIO

ÚNICO. El presente Acuerdo entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Ciudad de México, a 15 de diciembre de 2023.- El Secretario de Energía, Ing. Miguel Ángel Maciel Torres.- Rúbrica.

ACTUALIZACIÓN DE LA ESTRATEGIA DE TRANSICIÓN PARA PROMOVER EL USO DE TECNOLOGÍAS Y

COMBUSTIBLES MÁS LIMPIOS

"Hacia una transición energética soberana de México"

2023

Actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más

Limpios

1 INTRODUCCIÓN

2 MARCO NORMATIVO

3 DIAGNÓSTICO DE LA SITUACIÓN ACTUAL

3.1 ESTADO DE LA INDUSTRIA ELÉCTRICA

3.1.1 Abordaje Metodológico e Institucional (1)

3.1.2 Contribución e Importancia del sector eléctrico nacional

3.1.3 Capacidad instalada y generación de electricidad

3.1.4 Energías limpias en la generación de electricidad

3.2 GENERACIÓN DISTRIBUIDA

3.2.1 Energías fósiles en la generación de electricidad

3.2.2 Evolución del progreso de la eficiencia energética en la generación de electricidad

3.2.3 Evolución de los costos de generación por tecnología

3.3 ESTADO DEL CONSUMO FINAL DE ENERGÍA

3.3.1 Abordaje metodológico e institucional (2)

3.3.2 Tendencias de los energéticos que abastecen el consumo nacional de energía

3.3.3 Estructura y tendencias del consumo nacional de energía

3.3.4 Estructura del consumo final por energético

3.3.5 Consumo final por sector y usos finales

3.3.5.1 Sector transporte

3.3.5.2 Sector industrial

3.3.5.3 Sector residencial

3.3.5.4 Sector comercial y servicios

3.3.5.5 Sector agropecuario

3.3.6 Progreso de la eficiencia energética en el consumo nacional de energía

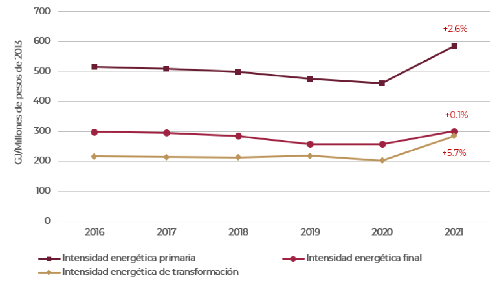

3.3.6.1 Intensidad energética primaria

3.3.6.2 Intensidad energética por transformación y consumo final

3.4 ESTADO DE LA CONTAMINACIÓN AMBIENTAL OCASIONADO POR LA INDUSTRIA ELÉCTRICA

3.4.1 Abordaje metodológico e institucional (3)

3.4.2 Impacto ambiental de la industria eléctrica en las emisiones nacionales

3.4.3 Evolución de las emisiones de GEI provenientes de la industria eléctrica

4 CUMPLIMIENTO DE LAS METAS DE LA ESTRATEGIA

4.1 AVANCE DE METAS DE LAS ENERGÍAS LIMPIAS

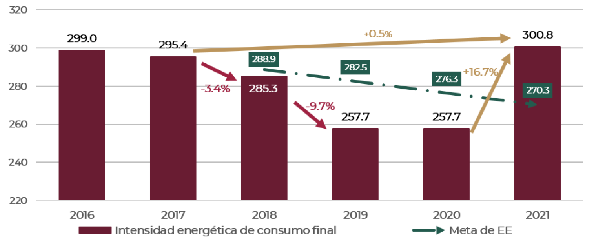

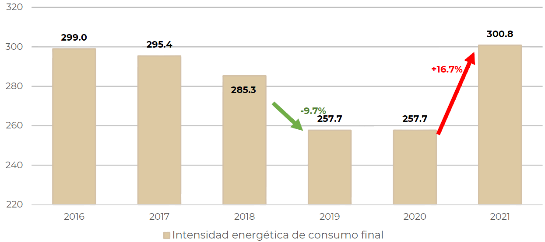

4.2 AVANCE DE LA META DE EFICIENCIA ENERGÉTICA

5 OBSTÁCULOS PARA LA TRANSICIÓN ENERGÉTICA EN MÉXICO

5.1 OBSTÁCULOS QUE ENFRENTAN LAS ENERGÍAS LIMPIAS Y LA EFICIENCIA ENERGÉTICA

5.1.1 Obstáculos para el desarrollo de las energías limpias

5.1.1.1 Hallazgos y obstáculos identificados por el CENACE

5.1.1.2 Hallazgos y obstáculos identificados por la CRE

5.1.1.3 Hallazgos y obstáculos identificados por la CFE

5.2 OBSTÁCULOS EN UNA PLANEACIÓN ORDENADA DEL PARQUE DE GENERACIÓN DEL SEN

5.2.1 Obstáculos a los que se enfrenta el desarrollo de las energías limpias para su interconexión al SEN

5.3 OBSTÁCULOS PARA EL IMPULSO DE LA EFICIENCIA ENERGÉTICA

6 ESCENARIOS PROSPECTIVOS Y METAS DE MEDIANO PLAZO

6.1 PROSPECTIVA DE GENERACIÓN DE ELECTRICIDAD CON ENERGÍAS LIMPIAS

6.1.1 Mecanismo de elaboración y coordinación institucional del escenario prospectivo de energías limpias

7 RESULTADOS DEL ESCENARIO PROSPECTIVO DE ENERGÍAS LIMPIAS

7.1 ACTUALIZACIÓN DE LAS METAS DE ENERGÍAS LIMPIAS A MEDIANO PLAZO

7.2 PROSPECTIVA DE EFICIENCIA ENERGÉTICA

7.2.1 Mecanismo de elaboración y coordinación institucional del escenario prospectivo de eficiencia energética

7.2.2 Resultados del escenario prospectivo de eficiencia energética

7.2.3 Actualización de la meta de eficiencia energética

8 POLÍTICAS Y LINEAS DE ACCIÓN HACIA LA TRANSICIÓN ENERGÉTICA.

8.1 LÍNEAS DE ACCIÓN DE LA ESTRATEGIA

8.1.1 Ahorro y uso eficiente de energía

8.1.1.1 Transporte

8.1.1.2 Industria

8.1.1.3 Edificaciones

8.1.1.4 Servicios públicos municipales

8.1.1.5 Agroindustria

8.1.2 Energías Limpias

8.1.2.1 Bioenergía

8.1.2.2 Energía eólica

8.1.2.3 Energía solar

8.1.2.4 Geotermia

8.1.2.5 Hidroenergía y Energías del Océano

8.1.2.6 Captura y Almacenamiento de Carbono

8.1.3 Desarrollo e impacto social

8.1.4 Desarrollo de infraestructura integradora

8.1.4.1 Redes inteligentes y Generación Distribuida

8.1.4.2 Almacenamiento de energía

9 CONCLUSIONES DERIVADAS DE LA ACTUALIZACIÓN DE LA ESTRATEGIA

10 Anexos

11 GLOSARIO

12 LISTA DE ACRÓNIMOS

13 ÍNDICE DE FIGURAS Y TABLAS

14 REVISIÓN ANUAL DE LA ESTRATEGIA DE TRANSICIÓN PARA PROMOVER EL USO DE TECNOLOGÍAS Y COMBUSTIBLES MÁS LIMPIOS

LISTADO DE TABLAS

LISTADO DE FIGURAS

RESUMEN EJECUTIVO

1 MARCO NORMATIVO

1.1 LEY DE TRANSICIÓN ENERGÉTICA

1.2 REGLAMENTO DE LA LEY DE TRANSICIÓN ENERGÉTICA

2 INTRODUCCIÓN

2.1 INTEGRACIÓN DEL GRUPO DE TRABAJO PARA LA REVISIÓN DE LA ESTRATEGIA

3 EVALUACIÓN CUANTITATIVA DE LA ESTRATEGIA DE TRANSICIÓN PARA PROMOVER EL USO DE COMBUSTIBLES Y TECNOLOGÍAS MÁS LIMPIOS

3.1 METAS DE ENERGÍAS LIMPIAS

3.1.1 Progreso de la meta de energías limpias

3.2 METAS DE EFICIENCIA ENERGÉTICA

3.2.1 Progreso de la meta de eficiencia energética

4 EVALUACIÓN CUALITATIVA DE LAS LÍNEAS DE ACCIÓN DE LA ESTRATEGIA

4.1 LÍNEAS DE ACCIÓN DE AHORRO Y USO EFICIENTE DE ENERGÍA

4.1.1 Transporte

4.1.2 Industria

4.1.3 Edificaciones

4.1.4 Servicios públicos municipales

4.1.5 Agroindustria

4.2 LÍNEAS DE ACCION DE ENERGÍAS LIMPIAS

4.2.1 Bioenergía

4.2.2 Energía Eólica

4.2.3 Energía Solar

4.2.4 Geotermia

4.2.5 Hidroenergía y energía oceánica

4.2.6 Captura y Almacenamiento de Carbono

4.3 LÍNEAS DE ACCIÓN EN DESARRALLO E IMPACTO SOCIAL

4.3.1 Desarrollo e impacto social

4.4 LÍNEAS DE ACCIÓN EN DESARROLLO DE INFRAESTRCTURA INTEGRADORA

4.4.1 Redes inteligentes y Generación Distribuida.

4.4.2 Almacenamiento de energía

5 CONCLUSIONES

6 RECOMENDACIONES

6.1 RECOMENDACIONES ESPECÍFICAS PARA FORTALECER LAS LÍNEAS DE ACCIÓN DE EFICIENCIA ENERGÉTICA HACIA 2026

6.1.1 Transporte

6.1.2 Industria

6.1.3 Edificaciones

6.1.4 Servicios públicos municipales

6.1.5 Agroindustria

6.2 RECOMENDACIONES ESPECÍFICAS PARA LAS LÍNEAS DE ACCIÓN DE ENERGÍAS LIMPIAS HACIA 2026.

6.2.1 Bioenergía

6.2.2 Energía Eólica

6.2.3 Energía Solar

6.2.4 Geotermia

6.2.5 Hidroenergía y energía oceánica

6.2.6 Captura y almacenamiento de carbono

6.2.7 Desarrollo e impacto social

6.2.8 Redes inteligentes y Generación Distribuida

6.2.9 Almacenamiento de energía

7 BIBLIOGRAFÍA

GLOSARIO

1 INTRODUCCIÓN

Desde la publicación de la Ley de Transición Energética (LTE) en 2015 se estableció que la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios (Estrategia) sería el instrumento rector de la política nacional en materia de obligaciones de energías limpias, aprovechamiento sustentable de la energía y mejora de la industria eléctrica en el mediano y largo plazo.

Entre los objetivos de dicho instrumento se encuentran: a) el establecer las metas y la hoja de ruta para la implementación de dichas metas; b) fomentar la reducción de emisiones contaminantes originadas por la industria eléctrica; y c) reducir, bajo criterios de viabilidad económica, la dependencia del país de los combustibles fósiles como fuente primaria de energía.

Durante la presente administración, la Secretaría de Energía (SENER) publicó el 7 de febrero de 2020 la Estrategia en el Diario Oficial de la Federación (DOF), en cumplimiento a lo establecido en la LTE. Sin duda, uno de los elementos más significativos de la Estrategia fue el establecimiento de metas de energías limpias y eficiencia energética, así como sus respectivos grados de cumplimiento para alcanzarlas.

De acuerdo con la Ley, la Estrategia deberá establecer metas a fin de que el consumo de energía eléctrica se satisfaga mediante un portafolio de alternativas que incluyan a la eficiencia energética y una proporción creciente de generación con energías limpias, en condiciones de viabilidad económica.

Asimismo, se establece que, a través de las metas de energías limpias y las metas de eficiencia energética, la SENER promoverá que la generación eléctrica proveniente de fuentes de energía limpia alcance los niveles establecidos en la Ley General de Cambio Climático (LGCC) para la Industria Eléctrica y, para ello, la Secretaría deberá considerar el mayor impulso a la eficiencia energética y a la generación con energías limpias que pueda ser soportado de manera sustentable bajo las condiciones económicas y del mercado eléctrico en el país.

En 2020, ambas metas fueron determinadas a partir de análisis prospectivos desarrollados por instituciones del sector energía, bajo la coordinación y el liderazgo de la SENER. En la Estrategia se incluyeron un componente prospectivo de largo plazo a 30 años y otro de mediano plazo a 15 años para las metas de energías limpias y eficiencia energética, siendo estos escenarios los que definieron las trayectorias de cumplimiento de éstas.

En seguimiento a lo anterior, la propia LTE prevé, en su artículo 29, una actualización de la componente de planeación de mediano plazo cada tres años. Esto permite detectar, mediante un nuevo proceso de planeación, cambios en el entorno y en las condiciones técnicas, científicas, tecnológicas, económicas, financieras, fiscales, ambientales y sociales de la infraestructura de explotación, producción, transformación, transmisión, distribución y uso final de la energía.

Con lo anterior, se busca detectar las nuevas condiciones que orienten un replanteamiento de las metas originales, considerando el acelerado cambio tecnológico, la integración de fuentes renovables en la matriz energética, así como el avance de las tecnologías más eficientes en equipos y sistemas consumidores de energía del país.

Bajo esta perspectiva, la SENER, con apoyo de la Comisión Nacional para Uso Eficiente de Energía (Conuee) y a tres años de su publicación, en congruencia con la LTE y su Reglamento, preparó el presente documento de actualización del componente de mediano plazo de la Estrategia.

Este documento es el resultado de un proceso de coordinación institucional conducido por la SENER, que consideró la integración de diversos elementos de referencia que sirvieron como punto de partida para la actualización de las metas de energías limpias y de eficiencia energética de la componente prospectiva de mediano plazo. Para ello se contó con la mejor información actualizada y disponible provista por distintas instituciones como la Comisión Reguladora de Energía (CRE), la Comisión Federal de Electricidad (CFE), el Centro Nacional de Control de Energía (CENACE) y el Instituto Nacional de Ecología y Cambio Climático (INECC).

Con estos elementos, la SENER y la Conuee integraron y prepararon el presente documento a fin de proporcionar, en primera instancia al Consejo Consultivo para la Transición Energética, un elemento que coadyuve a la toma de las mejores decisiones para seguir sentando las bases de una Transición Energética Soberana (TES) y, posteriormente, comunicar al público en general los factores de cambio que han incidido en el progreso de la transición energética del país, entendida ésta como la evolución planificada de la matriz energética de México.

La TES es el cambio racional y sustentable del actual sistema energético, industrial, tecnológico y económico fundado en la transformación de los recursos energéticos no renovables, hacia otro sistema energético basado en el aprovechamiento progresivo de la electricidad proveniente de las energías limpias.

Lo anterior requiere sustituir, en un escenario de planeación ordenado y durante las próximas décadas, la mayor parte de la energía primaria de origen fósil del sistema energético mexicano, para construir un nuevo sistema energético basado en energías limpias.

El progreso de la TES redefinirá constantemente las metas de las energías limpias y de la eficiencia energética.

2 MARCO NORMATIVO

En 2020, la SENER y la Conuee estructuraron el contenido de la Estrategia que se publicó el 7 de febrero de ese año, a partir de lo establecido en un conjunto de artículos de la LTE. Al igual que en esa ocasión, este documento de actualización de la componente de mediano plazo de la Estrategia tiene su origen en el artículo 29 de la LTE, que establece que la Estrategia también incluirá un componente de planeación de mediano plazo para un período de 15 años que deberá actualizarse cada tres años, una vez que haya sido realizado lo dispuesto en el artículo anterior respecto al componente de largo plazo cuando así corresponda.

En referencia a la cita anterior, el artículo 28 de la LTE señala que la Estrategia deberá contener un componente de largo plazo para un periodo de 30 años que defina los escenarios propuestos para cumplir las Metas de Energías Limpias y la Meta de Eficiencia Energética. Asimismo, este artículo señala que este componente deberá ser una prospectiva que contenga un conjunto de análisis y estudios sobre las condiciones técnicas, científicas, tecnológicas, económicas, financieras, fiscales, ambientales y sociales futuras de la infraestructura de explotación, producción, transformación, transmisión, distribución y uso final de la energía.

De acuerdo con la LTE se distingue que la componente de largo plazo de las metas de energías limpias y eficiencia energética únicamente se actualiza una vez por sexenio, en tanto la de mediano plazo se hará dos veces durante el sexenio. Esto queda señalado en el artículo 28 de la misma Ley que en su último párrafo señala que la parte prospectiva de la Estrategia deberá actualizarse dentro de los seis primeros meses de ejercicio de cada Administración Federal, en términos de la Ley de Planeación, cumpliendo con los requisitos de calidad establecidos en las mejores prácticas de este tipo de instrumentos.

A su vez, el proceso normativo de actualización de la Estrategia se establece en el Reglamento de la LTE, particularmente en el Título Tercero de los Instrumentos de Planeación, Capítulo I, de la Estrategia, artículo 5.

Dicho artículo establece que la actualización de la Estrategia se elaborará, aprobará y publicará, en términos de lo establecido en los Capítulos II y III del Título Tercero de la Ley, y conforme al procedimiento siguiente:

I. La Conuee elaborará y propondrá a la Secretaría el proyecto de actualización de la Estrategia, durante los primeros dos meses de los plazos establecidos en los artículos 28, último párrafo y 29, primer párrafo de la Ley, según corresponda al componente de la Estrategia que se está actualizando;

II. Una vez recibido el proyecto de actualización a que se refiere la fracción anterior por la Secretaría, ésta contará con un mes para solicitar al Consejo su opinión y, en su caso, las recomendaciones correspondientes, y

III. Transcurrido el plazo previsto en la fracción anterior, la Secretaría contará con tres meses para revisar la congruencia del proyecto de actualización respecto de los Instrumentos de Planeación previstos en la Ley y en la Ley de Planeación, así como para aprobar y publicar la actualización de la Estrategia en el DOF.

Asimismo, el artículo 5 del Reglamento de la LTE señala que la SENER proporcionará a la Conuee escenarios prospectivos que incluyan elementos provistos por el Instituto Nacional de Electricidad y Energías Limpias (INEEL), la CRE, el CENACE y la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT), y que servirán de referencia para la actualización de las metas de energías limpias y de eficiencia energética.

El siguiente párrafo del artículo 5 del Reglamento cita que los componentes prospectivos de largo y mediano plazo de la Estrategia serán elaborados por la Conuee con el apoyo de las unidades administrativas competentes de la SENER. Asimismo, tanto el diagnóstico como el componente prospectivo de las metas deberán considerar, además de lo previsto en la Ley, las tendencias históricas, al menos en los cinco años previos, así como la situación actual, identificando el contexto nacional e internacional, en los ámbitos macroeconómico, social, demográfico e institucional.

De igual manera, el último párrafo del artículo 5 del Reglamento señala que, para efectos de la elaboración del diagnóstico del componente de mediano plazo de la Estrategia, la SENER, a través de la Conuee, recurrirá a reconocidos expertos en términos del segundo párrafo de la fracción II del artículo 29 de la Ley.

Estos últimos dos párrafos del artículo 5 del Reglamento de la LTE, sirvieron como referencia para definir el contenido y alcance del presente documento de actualización de la componente de planeación de mediano plazo que se establece en el artículo 29 de la Ley. En este contexto, el contenido y el alcance se basan en las fracciones I y II del segundo párrafo del mismo artículo de la LTE que señala:

El componente de mediano plazo de la Estrategia deberá contener lo siguiente:

I. Señalar las metas de Energías Limpias y eficiencia energética, así como su grado de cumplimiento;

II. Establecer un diagnóstico exhaustivo de:

a) El estado en el que se encuentre la Industria Eléctrica en general y la generación de electricidad mediante Energías Limpias en particular;

b) El estado en el que se encuentre el consumo final de la energía;

c) Los obstáculos a los que se enfrenta el desarrollo de las Energías Limpias;

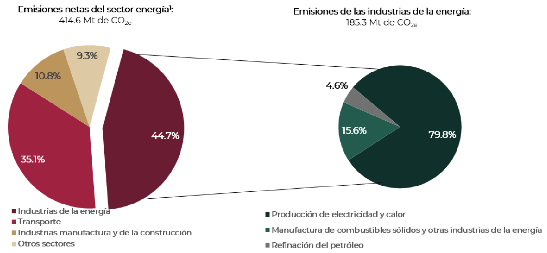

d) El estado de la contaminación ambiental ocasionada por la Industria Eléctrica de acuerdo con la información proporcionada por la SEMARNAT;

e) La dependencia de las fuentes de energías fósiles para la generación primaria de electricidad y del progreso en la Eficiencia Energética, y

f) La evolución tecnológica en materia de generación eléctrica y reducción de costos, así como otros elementos de tecnología que puedan aportar un valor añadido al Sistema Eléctrico Nacional (SEN).

Finalmente, es relevante establecer algunas consideraciones al presente documento con relación al marco normativo de la actualización de la componente de mediano plazo de la Estrategia, ya que no existen antecedentes a dicha actualización intermedia de la Estrategia realizadas por administraciones anteriores, bajo lo estipulado en la LTE. Estas consideraciones incluyen:

· La Conuee integró el presente documento a fin de proporcionar, en primera instancia al Consejo Consultivo para la Transición Energética, un elemento que coadyuve a la toma de decisiones informadas, conforme lo estable la LTE y su Reglamento para atender las fracciones anteriormente mencionadas. Sin embargo, el artículo 29 de la misma Ley establece el desarrollo de otras fracciones (III, IV, V y VI) que no son materia de este documento, y para lo cual se establece que ...la Secretaría deberá recurrir a reconocidos expertos en la materia, quienes estudiarán y aportarán la información necesaria para el diagnóstico, así como también a los involucrados en la Industria Eléctrica, ya sea de carácter público o particular, quienes deberán ser convocados a través del Consejo y consultados mediante foros donde se apliquen las metodologías de consulta más adecuadas.

· De manera consistente con el artículo 5 del Reglamento de la LTE, la SENER y Conuee acordaron que los rubros que integran la fracción II del artículo 29 de la LTE, que refieren al diagnóstico exhaustivo, fueron desarrollados con información histórica desde 2016 hasta la que dispongan las instituciones del sector energía al cierre de 2022, por lo que los rangos del análisis pueden variar según el rubro del análisis que se trate.

· En cuanto a la actualización de la fracción I del artículo 29 de la LTE, que incluye las metas de energías limpias y eficiencia energética, así como su grado de cumplimiento, los escenarios prospectivos de la componente de mediano plazo fueron homologados para presentar la misma trayectoria de 15 años, aun cuando el año base histórico puede ser diferente entre cada una de las metas.

3 DIAGNÓSTICO DE LA SITUACIÓN ACTUAL

El contenido de esta sección se organizó a partir de los puntos establecidos en la fracción II del artículo 29 de la LTE. De esta manera se ha divido en tres secciones: 1) Estado de la Industria Eléctrica; 2) Estado del consumo final de la energía; y 3) Estado de contaminación ambiental ocasionado por la industria eléctrica. Cabe señalar que muchos de los conceptos usados en este apartado provienen de la Ley de la Industria Eléctrica (LIE), y fueron citados en los apartados correspondientes.

3.1 ESTADO DE LA INDUSTRIA ELÉCTRICA

3.1.1 Abordaje Metodológico e Institucional (1)

De acuerdo con el artículo 2 de la LIE, la Industria Eléctrica comprende las actividades de generación, transmisión, distribución y comercialización de la energía eléctrica, la planeación y el control del Sistema Eléctrico Nacional, así como la operación del Mercado Eléctrico Mayorista.

Por otro lado, y en relación con el diagnóstico, los puntos a los que refiere la fracción II del artículo 29 de la LTE, y que se analizaron en esta sección, fueron:

I. El estado en el que se encuentra la Industria Eléctrica en general y la generación de electricidad mediante Energías Limpias en particular;

II. la dependencia de las fuentes de energías fósiles para la generación primaria de electricidad y del progreso en la Eficiencia Energética, y

III. la evolución tecnológica en materia de generación eléctrica y reducción de costos.

Bajo esta perspectiva, se delimitó el alcance del presente apartado a secciones que ilustraran los temas referidos en la LTE, tales como: a) Contribución e importancia del sector eléctrico nacional; b) Capacidad Instalada y generación de electricidad; c) Energías limpias en la generación de electricidad; d) Energías fósiles en la generación de electricidad; e) Evolución del progreso de la eficiencia energética en la generación de electricidad; y f) Costos de generación por tecnología.

Para esta sección, la información fue gestionada por la SENER y provino de la CFE, CRE y CENACE. En lo que corresponde a la parametrización del progreso de la eficiencia energética de la generación de electricidad, esta fue desarrollada por la Conuee a partir de indicadores de eficiencia energética que regularmente son establecidos en la industria eléctrica, usando siempre la misma información de las instituciones previamente mencionadas. Cabe señalar que, al momento de la elaboración del presente documento, se contó con cierres preliminares de registros a 2022 para toda la industria eléctrica.

3.1.2 Contribución e Importancia del sector eléctrico nacional

La electricidad es un insumo primario para la realización de actividades productivas, de transformación y de servicios del país, convirtiéndola en un bien final e indispensable para los consumidores y para el progreso nacional.

Lo anterior coloca al sector eléctrico como un promotor directo del desarrollo económico y social, y pone al Sistema Eléctrico Nacional (SEN) como un elemento central de la transición energética del país.

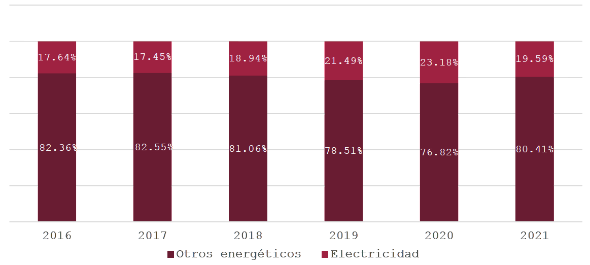

El primer aspecto valioso por observar es que la electricidad se ha convertido en la segunda fuente de energía más importante y usada en el consolidado total de los sectores del consumo final, que incluyen el transporte, el industrial, el residencial, el comercial-servicios y el agropecuario. De acuerdo con la serie de tiempo del Balance Nacional de Energía (BNE) de la SENER, mientras que en 2016 la electricidad abasteció 17.64% del total de los energéticos del consumo final del país, para 2021 su participación como fuente de energía se incrementó a 19.59% (Fig. 1).

FIGURA 1 PARTICIPACIÓN PORCENTUAL DE LA ELECTRICIDAD EN EL CONSUMO FINAL

ENERGÉTICO, 2016-2021

FUENTE: Conuee con información de la SENER, BNE (2021).

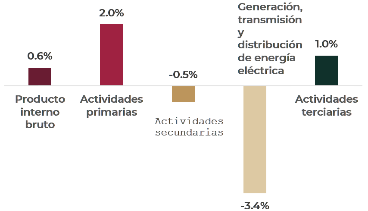

Aun cuando la electricidad ha incrementado su participación en la matriz energética, en el periodo de análisis la contribución de la industria eléctrica en la economía nacional se ha visto afectada. Esto se debió principalmente a la pandemia provocada por el Coronavirus SARS-CoV-2 (COVID-19), que afectó gran parte de las actividades productivas del sector secundario de la economía nacional.

De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), la actividad económica de la industria eléctrica(1) ha tenido una reducción anual de 3.4% por año entre 2016 y 2022, siendo una de las más afectadas, al igual que el promedio de las actividades secundarias que disminuyeron a 0.5% por año en el mismo periodo (Fig. 2).

FIGURA 2 TASAS MEDIAS DE CRECIMIENTO ANUAL EN DIFERENTES SECTORES ECONÓMICOS, 2016-2022

FUENTE: Conuee con información del INEGI.

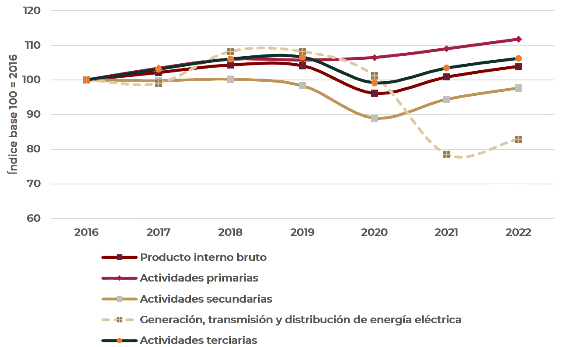

Tomando como referencia el año 2016 como una base 100 de los valores económicos de las distintas actividades económicas y de la industria eléctrica en términos constantes, se puede observar que la industria eléctrica se vio menos afectada en el primer año de la pandemia, comparada con otras actividades; sin embargo, para 2021 cayó al punto más bajo del periodo de análisis, mostrando posteriormente signos de una recuperación hacia 2022 (Fig. 3).

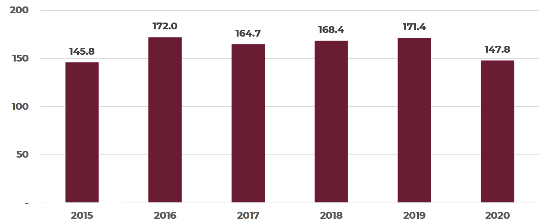

FIGURA 3 TENDENCIA DEL CRECIMIENTO ECONÓMICO ACUMULADO DE LA INDUSTRIA ELÉCTRICA, 2016-2022

FUENTE: Conuee con información del INEGI.

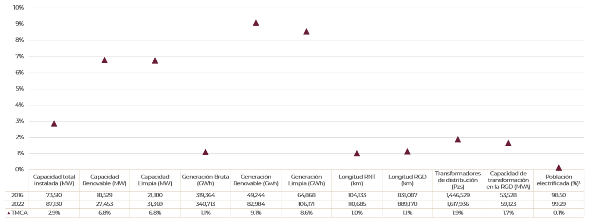

A pesar de lo anterior, el progreso hacia la Transición Energética Soberana, así como la expansión sustentable de la industria eléctrica nacional, no se ha detenido, lo cual se puede observar a través de un conjunto de variables que dan cuenta del estado en que se encuentra la industria eléctrica en general. Muchas de estas variables son publicadas anualmente por la SENER, a través del Programa de Desarrollo del Sistema Eléctrico Nacional (PRODESEN).

Así, la industria eléctrica presentó los siguientes avances entre 2016 y 2022 (Fig. 4):

· La capacidad de generación del SEN creció 2.9% en promedio anual, dentro de lo cual la capacidad de energías limpias y energías renovables crecieron a 6.8%, en ambos casos respectivamente.

· La generación de electricidad creció 1.1% por año; sin embargo, destaca que la generación de energías limpias y de energías renovables crecieron a 8.6% y 9.1% respectivamente, en el mismo periodo.

· Las líneas de transmisión y distribución de electricidad crecieron en su extensión dentro del territorio nacional. Por un lado, la Red Nacional de Transmisión (RNT) creció en su longitud en 1.0% anual, en tanto las Redes Generales de Distribución (RGD) lo hicieron al 1.1% en el mismo periodo.

· En el caso de los indicadores de Confiabilidad en las Redes Generales de Distribución, el Tiempo Total Promedio de Interrupción por Usuario (SAIDI), pasó de 62.42 en 2018, a 42.18 en 2022; mientras que la Frecuencia Media de Interrupción por Usuario (SAIFI), pasó de 1.18 en 2018, a 0.92 en 2022.

· En cuanto a la población electrificada, México alcanzó una cobertura 99.29% del total en 2022.

FIGURA 4 TASAS DE CRECIMIENTO ANUAL DE LAS PRINCIPALES VARIABLES DE LA INDUSTRIA

ELÉCTRICA, 2016-2022

1 Valor registrado a 2021.

FUENTE: Conuee con información de CFE y SENER, PRODESEN (2018-2032, 2023-2037), varios años.

Cuando se analizan estos avances se debe poner en perspectiva la extensión territorial del país y el tamaño de la población, además de lo significativo que ha sido llevar electricidad a la mayor parte de la población a lo largo y ancho del territorio nacional. De acuerdo con el INEGI, México cuenta con una extensión territorial de 1,964,375 km2, distribuidos en una superficie continental e insular; al mismo tiempo el INEGI contabilizó alrededor de 126 millones de habitantes en el último censo de 2020. Por lo anterior, ha sido significativo avanzar en todos los eslabones de la cadena de valor del sector eléctrico y progresar paralelamente hacia la transición energética del país, aún en tiempos de pandemia.

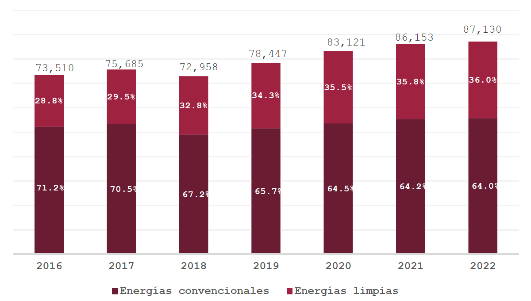

3.1.3 Capacidad instalada y generación de electricidad

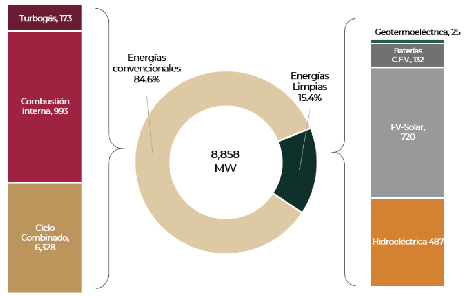

La capacidad instalada de generación eléctrica del país, sin considerar abasto aislado, se contabilizó en 87,130 Megawatts (MW) al cierre de 2022, de los cuales 36% correspondió a la capacidad de las energías limpias, tomando en consideración las definiciones de la fracción XXII, del artículo 3 de la LIE. Durante el periodo de análisis, la capacidad de generación de las energías limpias creció constantemente dentro del SEN, ya que esta representaba 28.8% en 2016 (Fig. 5).

FIGURA 5 CAPACIDAD INSTALADA DE GENERACIÓN ELÉCTRICA EN MÉXICO, 2016-2022

(Megawatts)

FUENTE: Conuee con información de SENER, PRODESEN (2018-2032, 2023-2037), varios años.

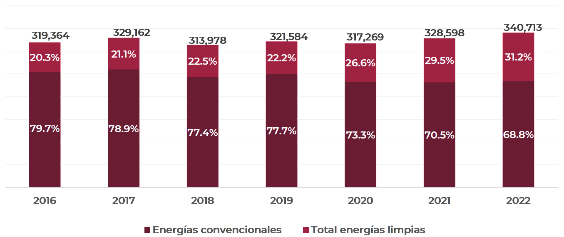

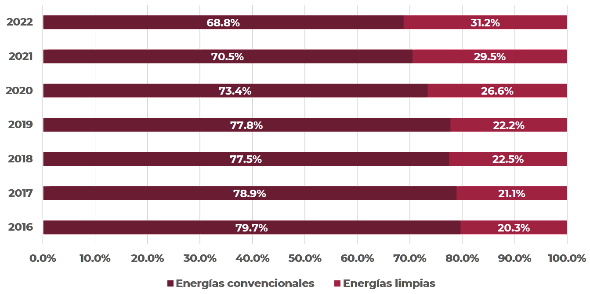

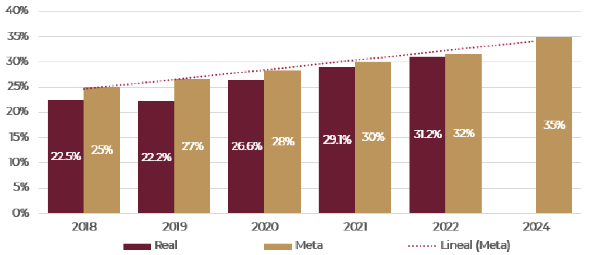

En el caso de la generación de electricidad ha ocurrido algo similar, las energías limpias representaban 20.3% del total generado en 2016, y para 2022 el consolidado de la generación eléctrica por energías limpias alcanzó 31.2% del total(2). Por el contrario, las tecnologías convencionales han disminuido su participación respecto al total en el mismo periodo (Fig. 6).

FIGURA 6 GENERACIÓN DE ENERGÍA ELÉCTRICA NETA INYECTADA A LA RED EN MÉXICO, 2016-

2022

(Gigawatts-hora)

FUENTE: Conuee con información de SENER, PRODESEN (2018-2032, 2023-2037), varios años. Valores redondeados.

3.1.4 Energías limpias en la generación de electricidad

Parte de la complejidad en la expansión del SEN es la integración de una gran diversidad de tecnologías y modalidades que coexisten a lo largo del país, todas ellas enfocadas a garantizar el suministro de electricidad en todas las regiones.

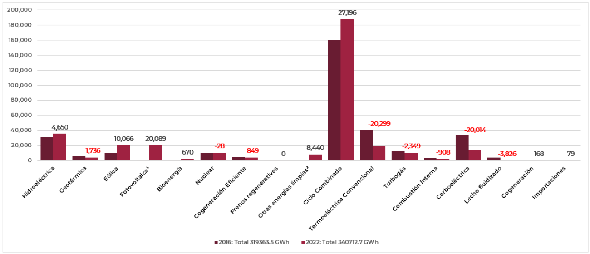

El avance de las metas de generación con energía limpia se da en un contexto de desplazamiento en el mercado eléctrico mayorista de las tecnologías de generación convencionales en el SEN. En este sentido, comparando la generación de electricidad de las tecnologías de ciclo combinado, fotovoltaica y eólica entre 2016 y 2022, se observan como estas son las que más incrementaron su participación en el total. Por el contrario, las tecnologías carboeléctricas y termoeléctrica convencional a vapor presentaron disminuciones en sus despachos de energía a la red (Fig. 7).

FIGURA 7 COMPARATIVO DE GENERACIÓN DE ELECTRICIDAD POR TECNOLOGÍAS EN EL SEN

ENTRE 2016 Y 2022

(Gigawatts-hora)

1 Fotovoltaica incluye Generación Distribuida, abasto aislado y Fideicomiso de Riesgo Compartido (FIRCO).

2 Reporte de Avance de Energías Limpias (Anexo 3, PRODESEN 2023-2037)

FUENTE: Conuee con información de SENER, PRODESEN (2018-2032, 2023-2037), varios años.

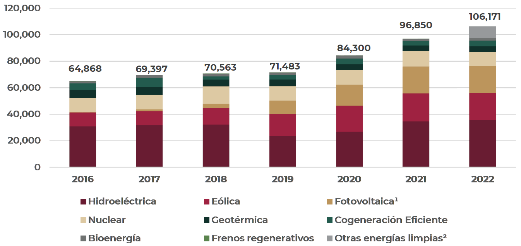

El incremento de la participación de la generación bruta de electricidad proveniente de energías limpias se ha logrado a partir de distintas fuentes y tecnologías, que alcanzaron un total de 106,171 Gigawatts-hora (GWh) en 2022. En 2016, la energía proveniente de hidroeléctricas era por mucho la principal fuente de electricidad, seguida por la central nucleoeléctrica de Laguna Verde y el conjunto de unidades de generación eólica. Para 2022 el incremento de la generación eléctrica a partir de plantas eólicas y fotovoltaicas desplazaron en poco tiempo a la energía nuclear al cuarto sitio de importancia entre las fuentes de energías limpias del país (Fig. 8).

FIGURA 8 GENERACIÓN NETA DE ELECTRICIDAD A PARTIR DE ENERGÍAS LIMPIAS, 2016-2022

(Gigawatts-hora)

1 Fotovoltaica incluye Generación Distribuida, abasto aislado y Fideicomiso de Riesgo Compartido (FIRCO).

2 Reporte de Avance de Energías Limpias (Anexo 3, PRODESEN 2023-2037).

FUENTE: Conuee con información de SENER, PRODESEN (2018-2032, 2023-2037), varios años.

Cabe señalar que esta evolución en la generación de energías limpias corresponde a las cifras oficiales publicadas por la SENER e incluye la generación distribuida de pequeña escala, los sistemas financiados por el Fideicomiso de Riesgo Compartido (FIRCO), así como la aportación de la energía cinética aprovechada por el permisionario Ferrocarriles Suburbanos a partir de frenos regenerativos.

3.2 GENERACIÓN DISTRIBUIDA

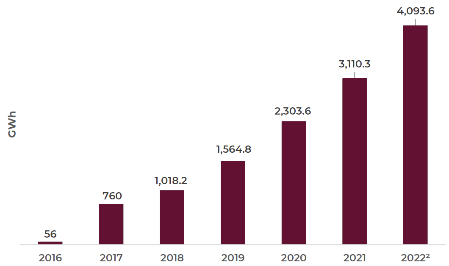

En cuanto a la Generación Distribuida (GD) y los Contratos de Interconexión de Pequeña y Mediana Escala (CIPyME) que operaron de 2007 a 2022, se tiene que han ido cobrando cada vez más importancia en el país, y presentan un crecimiento exponencial. La energía producida por generación distribuida reportó 4,093.6 GWh a 2022, lo que equivale a un crecimiento del 104.2% en promedio anual respecto al 2016, que registró una energía producida de 56 GWh (Fig. 9).

FIGURA 9 EVOLUCIÓN DE ENERGÍA PRODUCIDA DE GENERACIÓN DISTRIBUIDA, 2016 - 20221

1 A partir de 2018, se registra la información de la estimación de generación solar distribuida del PRODESEN 2022-2036.

2 Para 2022 los valores de enero a junio son reales y de julio a diciembre son estimados. Incluye eólica, solar FV, biomasa y biogás.

FUENTE: Conuee con información de SENER, PRODESEN (2018-2032, 2023-2037), varios años.

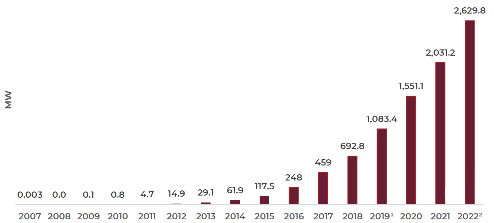

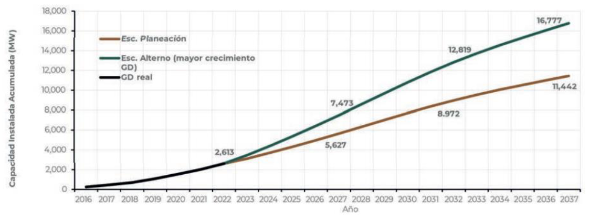

Asimismo, el número de contratos de interconexión de GD ha crecido 49.9% en promedio por año entre 2016 y 2022, pasando de 29,556 a 334,9841, mientras que la capacidad instalada de GD ha tenido un crecimiento promedio anual del 48.3%, llegando a un total de 2,629.8 MW instalados en 2022 (Fig. 10).

FIGURA 10 EVOLUCIÓN DE LA CAPACIDAD INSTALADA DE GENERACIÓN DISTRIBUIDA, 2007 - 2022.

(Megawatts)

1Contiene información de Contratos de Interconexión y capacidad instalada del ejercicio 2019, reportada por CFE distribución en los informes correspondientes al primer y segundo semestre del 2020.

2Contiene información de Contratos de Interconexión y capacidad del ejercicio 2021, reportada por CFE Distribución correspondiente al primer semestre del 2022.

FUENTE: Conuee con información de la CRE.

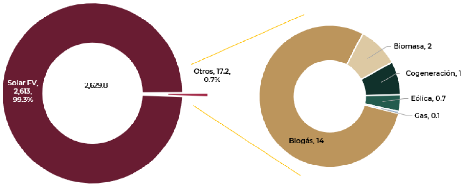

La tecnología solar es predominante cuando se trata de sistemas de GD, ya que a 2022 representó el 99.3% de la capacidad total instalada de GD con 2,613 MW. Sin embargo, hay otros contratos de interconexión que incluyen la participación de diversas tecnologías, tales como: biogás, biomasa, cogeneración, eólica, así como otras que usan gas, diésel y combustóleo como principal energético; y, finalmente, hidroeléctricas de pequeña capacidad (Fig. 11).

FIGURA 11 CAPACIDAD INSTALADA DE GENERACIÓN DISTRIBUIDA POR TECNOLOGÍA, 20221

1Se omitieron los energéticos: Hidroeléctrica con 0.009 MW y Diésel / Combustóleo con 0.072 MW.

FUENTE: Conuee con información de la CRE.

3.2.1 Energías fósiles en la generación de electricidad

De acuerdo con la LTE, uno de los aspectos a analizar en el diagnóstico es la dependencia de las fuentes de energías fósiles para la generación primaria de electricidad. Este rubro tiene sus complejidades y puede prestarse a confusiones si se quiere empatar con el seguimiento de la meta de energías limpias, ya que algunas tecnologías limpias reconocidas en la LIE, como la cogeneración eficiente, pueden consumir algún combustible y aprovechar el calor residual obtenido, por lo que parte de la generación es asignada al combustible primario de origen.

Cabe señalar que el PRODESEN fue la base del análisis en las secciones anteriores de este capítulo; sin embargo, hacia adelante se muestran los resultados obtenidos del procesamiento de la información proveniente de diversas instituciones.

Al respecto, la Conuee procesó la información proporcionada por la CFE para la generación de electricidad y los consumos de calor por fuente fósil en sus centrales termoeléctricas con cifras de cierre preliminar a 2022. Asimismo, se procesaron las bases de datos anuales de todos los permisionarios de la CRE, excluyendo los importadores, centrales de CFE y todos aquellos que no generaron entre los años 2016 y 2022, únicamente considerando permisos vigentes en operación.

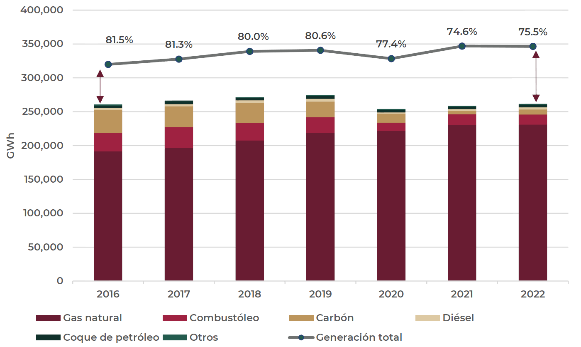

Como resultados del análisis en este rubro, se observa lo siguiente (Fig. 12):

La dependencia de energías fósiles para generación de electricidad ha pasado de 81.5% en 2016 a 75.5% en 2022, lo cual muestra una reducción en uso de combustibles fósiles para generar la mayor parte de electricidad del país. Basado en la información de la CFE, los PIE y permisionarios de la CRE, la generación con fuentes fósiles pasó de 260,691 GWh en 2016 a 261,542 GWh en 2022, prácticamente muy similar.

El gas natural sigue siendo la base de los combustibles fósiles para la generación de electricidad, y ha desplazado al uso de otros combustibles fósiles tales como el combustóleo y el carbón. Del total de la generación de electricidad dependiente de combustibles fósiles, el gas natural pasó de 73.4% (191,435.3 GWh) en 2016 a 88.3% (230,973 GWh) en 2022. En este rubro, se encuentra la electricidad generada por la CFE, los PIE, así como por otros permisionarios mediante ciclos combinados y otras tecnologías como turbinas de vapor, turbinas de gas, motores de combustión interna, algunos de ellos con configuraciones y esquemas de cogeneración.

El coque de petróleo se ha utilizado por dos permisionarios que operan y poseen la tecnología de lecho fluidizado para su autoabasto. Esta fuente de energía representó 1.5% del total generado con fuentes fósiles en 2022, y está por encima de la generación a base de diésel en el mismo año, la cual representó 1.2%.

Bajo lo reportado a la CRE, se identificó el uso de otros combustibles fósiles que fueron utilizados por algunos permisionarios para la generación de electricidad durante el periodo de análisis, tales como gas LP, etano y aceites residuales, sin embargo, fueron poco significativos respecto al total.

FIGURA 12 GENERACIÓN BRUTA DE ELECTRICIDAD DEPENDIENTE DE ENERGÍAS FÓSILES, 2016-

20221

1Incluye CFE, los PIE y permisionarios de la CRE.

FUENTE: Conuee con información de la CFE y la CRE.

3.2.2 Evolución del progreso de la eficiencia energética en la generación de electricidad

Existen distintos indicadores utilizados internacionalmente para evaluar el progreso de la eficiencia energética en el sector eléctrico. En la generación de electricidad, los principales indicadores que monitorean el progreso de la eficiencia energética se enfocan en la transformación de la energía primaria a la electricidad, basado en un análisis de entradas y salidas en equivalentes energéticos, donde la generación bruta se toma como referencia para las salidas. Este tipo de indicador puede presentarse en términos agregados de un sistema eléctrico, por agregados de tecnologías de generación o por combustible primario de generación eléctrica.

Otros indicadores de eficiencia energética se enfocan en evaluar la productividad o disposición para suministrar la electricidad al mercado donde se producirán nuevos bienes y servicios. En este rubro se encuentran dos tipos de indicadores: uno que calcula el porcentaje que representan los usos propios de energía en las instalaciones respecto a la generación bruta, y otro que monitorea la cantidad de pérdidas respecto a la generación neta de electricidad.

En cuanto al primer indicador, y en estricto apego a lo requerido por la LTE en relación con el progreso de la eficiencia energética en centrales eléctricas dependientes de fuentes fósiles, se procesaron los datos proporcionados por la CFE y la CRE, a fin de determinar la eficiencia de transformación térmica promedio nacional para el periodo de análisis. Esta eficiencia de transformación térmica indica la cantidad de energía aprovechada para generar electricidad en relación con cada unidad ingresada a la unidad o central eléctrica como insumo a partir de un combustible fósil. Entre los resultados obtenidos se observó lo siguiente:

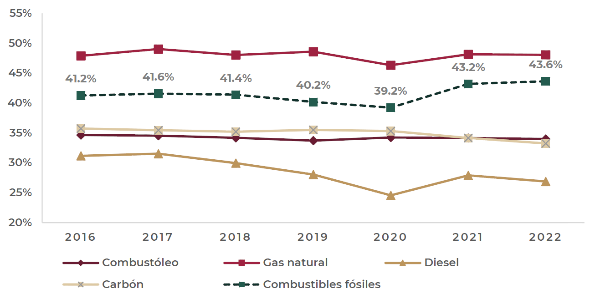

La eficiencia promedio nacional de conversión térmica de generación eléctrica se ha incrementado de 41.2% a 43.6% (Figura 13). Esto incluye todas plantas termoeléctricas que requieren como insumo principal a los principales combustibles fósiles como son gas natural, combustóleo, carbón y diésel.

La eficiencia promedio nacional de conversión térmica mediante tecnologías que usan gas natural presenta los valores más altos durante el periodo de análisis. En este rubro se encuentran los ciclos combinados de la CFE y los PIE, así como algunas termoeléctricas convencionales y unidades turbogás que operaron entre 2016-2022.

La eficiencia energética ha mejorado en el régimen térmico de algunas centrales y de esta forma su porcentaje de energía libre de combustible fósil, que se genera por uno o varios ciclos termodinámicos secuenciales inferiores que aprovechan el calor residual de una máquina térmica en un ciclo termodinámico principal que utiliza como combustible gas natural o combustibles más limpios; sin que esto represente la utilización de ningún otro tipo de combustible fósil adicional o suplementario.

Asimismo, el enfriamiento auxiliar ha sido clave para mejorar la eficiencia energética y la obtención de energía limpia en centrales térmicas.

Las centrales y unidades de generación que usaron combustóleo mantuvieron una eficiencia de conversión entre 33.7% y 34.6% durante el periodo de análisis. En este rubro se encontraron principalmente las termoeléctricas convencionales y las unidades de combustión interna, principalmente.

Las centrales carboeléctricas mostraron rendimientos térmicos entre 33.2% y 35.7% durante el periodo de análisis. Esto incluyó la parte proporcional de las tecnologías duales de CFE.

En el caso de las tecnologías a diésel, las eficiencias promedio oscilaron entre 24.5% y 31.5% durante el periodo. En este promedio se consideran una gran variedad de tecnologías con rangos diferentes de eficiencias, ya que el diésel se ocupa en tecnologías como las centrales carboeléctricas, termoeléctricas convencionales, duales, combustión interna, turbogás, en ciclos combinados y en unidades móviles.

A continuación, se muestra la tendencia de la eficiencia energética de transformación asociada al uso de combustibles fósiles (Fig. 13).

FIGURA 13 PROGRESO DE LA EFICIENCIA ENERGÉTICA EN LA CONVERSIÓN DE ELECTRICIDAD A

PARTIR DE COMBUSTIBLES FÓSILES, 2016-20221

1Incluye CFE y los PIE.

FUENTE: Conuee con información de la CFE y la CRE.

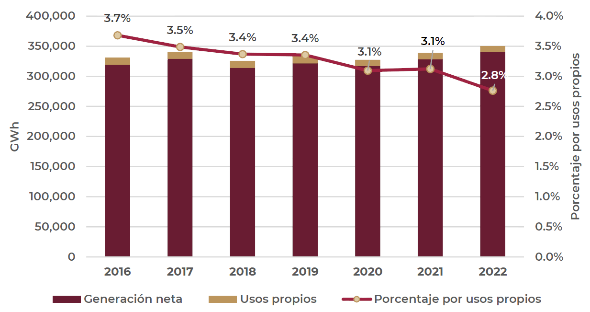

Respecto a la relación entre los consumos auxiliares y la generación bruta de las centrales reguladas por la CRE en el MEM, el porcentaje del indicador fue disminuyendo de 3.7% a 2.8% entre 2016 y 2022, haciendo más eficiente la disponibilidad en la generación neta de electricidad (Fig. 14). Esto incluye todas las Centrales Eléctricas mayores a 0.5 MW (de la CFE, de los PIE, de PEMEX y de los privados), las de centrales eléctricas de abasto aislado y las de Centrales Eléctricas que cuentan con Contratos de Interconexión Legado.

FIGURA 14 RELACIÓN CONSUMOS AUXILIARES Y GENERACIÓN NETA DE ELECTRICIDAD, 2016-

20221

1Incluye CFE, los PIE y permisionarios de la CRE.

FUENTE: Conuee con información de la CFE y la CRE.

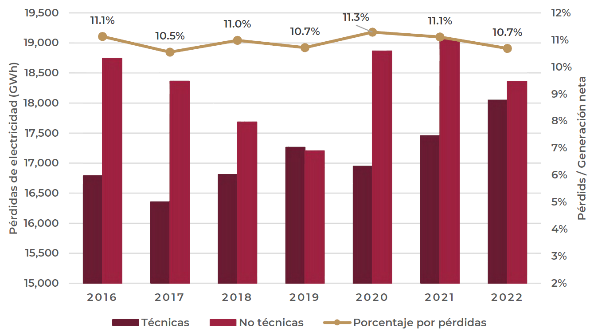

Con el apoyo de CFE Distribución se obtuvo la información de pérdidas técnicas y no técnicas, con lo que se calculó la relación porcentual entre las pérdidas totales y la generación neta de electricidad. Lo que se observó en este indicador, es que las pérdidas totales oscilaron entre 10.5% y 11.3% entre 2016 y 2022. De acuerdo con el análisis, en 2022 se dispuso de menos generación neta debido a las pérdidas en la red, en relación con años anteriores (Fig. 15).

FIGURA 15 PORCENTAJE DE PÉRDIDAS DE ELECTRICIDAD POR DISTRIBUCIÓN RESPECTO A LA

GENERACIÓN NETA DE ELECTRICIDAD, 2016-20221

1Incluye CFE, los PIE y permisionarios de la CRE, cifras preliminares a 2022.

FUENTE: Conuee con información de la CFE y la CRE.

3.2.3 Evolución de los costos de generación por tecnología

El inciso f de la fracción II del artículo 29 de la LTE, refiere a la inclusión de un análisis sobre la evolución tecnológica en materia de generación eléctrica y la reducción de los costos de generación. En el despacho de los mercados eléctricos, así como en la planeación de la expansión de los sistemas eléctricos, usualmente se busca satisfacer las necesidades de la demanda de energía a un costo mínimo. Es decir, que existe una relación directa entre el despacho de las tecnologías de generación y sus costos, a partir de lo cual se busca una eficiencia económica en la operación de las centrales de generación y en la utilización de los recursos disponibles.

Para lo anterior, se utiliza el concepto de costo unitario de la generación de electricidad. El costo unitario de generación es el costo por producir un Megawatt-hora (MWh), y se trata de un costo nivelado(3) que está compuesto por tres partes: a) Costo de inversión; b) Costo del combustible, y c) Costo de operación y mantenimiento. Este costo involucra aspectos técnicos y económicos que definen una tecnología, tales como: costos de inversión, programa de inversiones, precio del combustible, factor de planta, eficiencia y otros.

Sin embargo, se debe tomar en cuenta que en una central generadora existen muchos valores técnicos y económicos que varían con los años, y que se relacionan con el cambio del valor del dinero en el tiempo; por ejemplo, el costo de combustible o el costo de la energía generada.

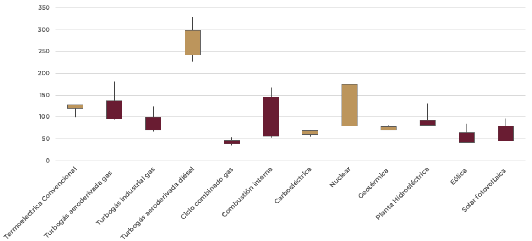

Con el apoyo de la CFE se obtuvieron los costos nivelados de generación en términos reales en cada año durante el periodo de análisis, a fin de entender la dinámica de los costos nivelados de las principales tecnologías de generación que despacharon en el mercado.

Para ilustrar la variabilidad de dichos costos se seleccionó una gráfica de cotizaciones, la cual ayuda a mostrar la dinámica ocurrida en cada tecnología (Fig. 16). La amplitud de las líneas verticales representa el rango entre el costo nivelado mínimo y el máximo observados durante el periodo 2016-2022, asimismo aquellas tecnologías cuya área del rectángulo presenta un color guinda significa que en 2016 tuvieron un valor mayor respecto al cierre de 2022, y viceversa, las de color dorado representan las que empezaron con un valor menor en 2016 y terminaron con un costo nivelado mayor al cierre de 2022.

En términos generales, lo que permite apreciar la gráfica de variación de costos nivelados es:

· El ciclo combinado fue la tecnología con los costos de generación más bajos en todo el periodo de análisis.

· Otras tecnologías que disminuyeron sus costos nivelados de generación entre 2016 y 2022 fueron: la solar fotovoltaica, eólica, hidroeléctrica, combustión interna y las turbogás aeroderivada e industrial.

· Las tecnologías cuyos costos nivelados de generación se incrementaron entre 2016 y 2022, son la termoeléctrica convencional, carboeléctrica, nuclear, geotérmica y turbogás aeroderivada a diésel.

FIGURA 16 VARIACIÓN DE LOS COSTOS NIVELADOS DE GENERACIÓN DE ELECTRICIDAD POR

TECNOLOGÍA, 2016-20221

(USD/MWh)

1Los datos económicos están en dólares de cada año, y la generación de electricidad está en términos netos. En el caso de las tecnologías termoeléctrica convencional y geotérmica se incluyó el valor del agua.

FUENTE: Conuee con información de la CFE.

Al respecto, se tiene que considerar que un sistema eléctrico debe tener una cantidad suficiente de unidades generadoras disponibles para cubrir las variaciones de la demanda, desde la carga base hasta la carga pico, pasando por las de carga intermedia. Las unidades más eficientes, diseñadas para operar por largos periodos de tiempo, funcionarán la mayor parte del año; otras solo actuarán como respaldo y su operación anual quedará acotada a situaciones determinadas, como picos en la demanda o variabilidad en la generación de energía.

Las unidades para carga pico pueden entrar y salir de operación varias veces al día. Algunas de estas unidades son móviles y por su facilidad en el arranque se utilizan en situaciones de respaldo o emergencia. Además, se caracterizan por un bajo costo de inversión, pero un alto costo de generación.

Las unidades de carga intermedia operan generalmente de lunes a viernes y salen de operación durante las noches o fines de semana. Su eficiencia es más alta que las unidades de pico, pero menor a las de base.

Las unidades de base operan la mayor parte del año a toda su capacidad; sus costos de inversión son altos, mientras que los de generación son bajos. Por su complejidad, a este tipo de centrales les toma más tiempo responder a los cambios de la demanda.

De acuerdo con su situación geográfica, recursos naturales y características de la demanda, México requiere diferentes tipos de tecnologías para generar electricidad, por lo que operar solo las de costos nivelados de generación más bajos no es lo más adecuado ya que, además de la disponibilidad de la capacidad de generación, se deberá considerar la intermitencia en el caso de las energías renovables, entre otros factores.

Más allá de la operación de las centrales de la CFE y su balance en la red, la dinámica del mercado eléctrico es aún más compleja. De acuerdo con el artículo 94 de la LIE, el CENACE operará el MEM y los Generadores, Comercializadores y Usuarios Calificados Participantes del Mercado podrán realizar las transacciones de conformidad con las Reglas del Mercado. Invariablemente los precios de las transacciones celebradas en el MEM se calcularán por el CENACE con base en las ofertas que reciba, en los términos de las Reglas del Mercado.

Asimismo, el artículo 95 de la LIE cita que el MEM operará con base en las características físicas del SEN y se sujetará a lo previsto en las Reglas del Mercado, procurando en todo momento la igualdad de condiciones para todos los participantes del Mercado, promoviendo el desarrollo del SEN en condiciones de eficiencia, calidad, confiabilidad, continuidad, seguridad y sustentabilidad.

Además, el artículo 16, fracción I de la LTE, establece que corresponde al CENACE garantizar el acceso abierto y no indebidamente discriminatorio a la RNT y las RGD de las centrales eléctricas, incluyendo las energías limpias. La dinámica de las tecnologías y sus precios unitarios de referencia en el MEM es distinta respecto a la dinámica de los costos nivelados de generación por tecnología, sin embargo, ambas son complementarias para explicar el progreso de las energías limpias en el SEN, bajo una perspectiva de eficiencia económica.

Como se observa, los precios unitarios de referencia se presentan por tecnología. Los rangos de cada tecnología se representan con líneas que establecen los mínimos y máximos que se presentaron entre 2016 y 2022, en tanto el círculo en la línea ilustra los valores de cierre al año 2022. Al respecto se puede apreciar lo siguiente:

· Las tecnologías de combustión interna, turbogás y termoeléctrica a vapor presentaron la mayor variabilidad en sus precios unitarios entre 2016 y 2022. Las tres anteriores, junto con las centrales geotérmicas alcanzaron sus precios unitarios máximos en el año 2022.

· Las tecnologías eólica, solar, bioenergía y de ciclo combinado presentaron los precios unitarios más competitivos durante el último año del análisis. Esto es consistente con el aumento en la generación bruta a partir de las tecnologías eólicas, solar fotovoltaica y de ciclo combinado que se ha presentado en los últimos años dentro del SEN.

3.3 ESTADO DEL CONSUMO FINAL DE ENERGÍA

3.3.1 Abordaje metodológico e institucional (2)

En el marco de actualización de la Estrategia se deberá incluir dentro del diagnóstico exhaustivo un apartado que describa el estado en el que se encuentre el consumo final de la energía, conforme lo establece el artículo 29 de la LTE, fracción II, inciso b.

Por lo anterior, en este apartado se consideraron todas las cifras oficiales que produce la SENER y publica anualmente en el BNE. Este documento presenta las estadísticas energéticas a nivel nacional sobre el origen y destino de las fuentes primarias y secundarias de energía cada año, integrando las matrices del balance nacional y los diagramas de flujo entre la oferta y consumo de energía. Sin duda, el enfoque principal del análisis se concentra en el consumo final de la energía, es decir lo que ocurre en los sectores transporte, industrial, residencial, comercial-servicios y agropecuario.

Primero, se muestran las tendencias nacionales del consumo final de energía entre los años 2016 y 2021, toda vez que este último año representa, al momento de generar este documento, la versión más actualizada del BNE (2021). Al respecto, vale la pena mencionar que algunos de los conceptos metodológicos aplicados en la contabilización de los flujos energéticos entre la oferta y demanda de energía del BNE se incluyen en esta sección de consumo final de la energía, así como en un glosario final para facilitar su comprensión.

En la segunda parte del análisis desarrollado en esta sección, se muestran los principales indicadores de eficiencia energética con enfoque en los sectores del consumo final de la energía. Los indicadores de eficiencia energética evalúan el progreso de la eficiencia energética, y fueron desarrollados por la Conuee, a partir de las estadísticas energéticas del BNE, así como de otras variables referidas a actividades que propician el consumo de energía, y cuya integración se corresponde con metodologías internacionales que son comparables y adoptadas por otros países.

3.3.2 Tendencias de los energéticos que abastecen el consumo nacional de energía

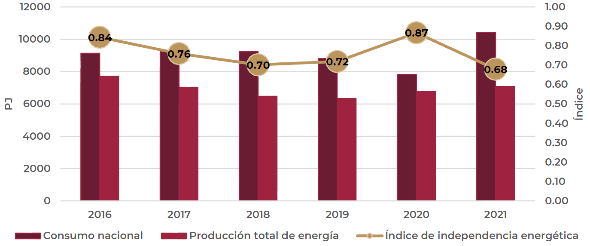

De acuerdo con el BNE, México continuó siendo dependiente de mercados externos para abastecer los requerimientos energéticos del consumo nacional de energía durante el periodo 2016-2021. Esta condición se monitorea a partir del índice de independencia energética, que relaciona la producción nacional de energía y el consumo nacional de energía. Este indicador ha señalado una dependencia neta de energéticos provenientes de mercados externos desde 2015, condición que no se ha podido revertir hasta 2021, presentando coeficientes menores a la unidad, que reflejan la condición cuantitativa del análisis mencionado. Cabe resaltar que la medición de 2021 considera una nueva metodología, la cual toma en cuenta los datos de suministro calificado, porteo y pérdidas no técnicas de energía eléctrica (Fig. 17).

FIGURA 17 ÍNDICE DE INDEPENDENCIA ENERGÉTICA, PRODUCCIÓN Y CONSUMO NACIONAL DE

ENERGÍA, 2016-2021

FUENTE: Conuee con información de SENER. Metodología 2021 referida en el BNE 2021, pág. 39.

Este índice unidimensional y unitario, señala que la producción nacional de energía se encuentra cerca de 32% por debajo del punto de equilibrio para abastecer el consumo interno del país al 2021. Cabe destacar que la serie histórica del BNE muestra que 2021 fue el segundo año consecutivo con un incremento en la producción nacional de energía, revirtiendo 14 años de caídas consecutivas desde 2006.

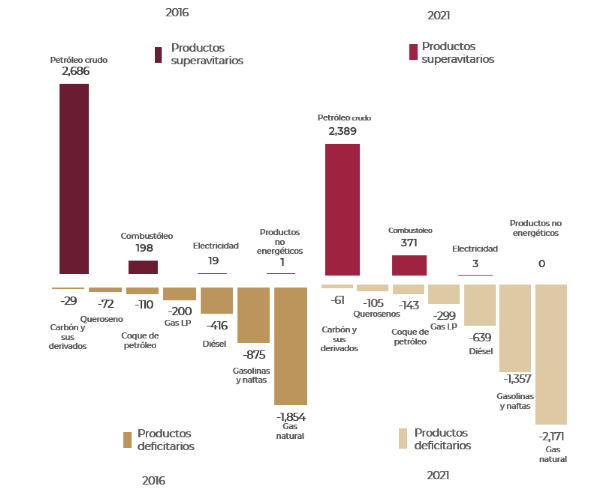

Pese a la recuperación de la producción nacional de energía, desafortunadamente no se ha podido cambiar la configuración del saldo neto de la balanza comercial de todos los energéticos usados en el país en los últimos años, es decir, se siguen exportando principalmente energéticos primarios como el petróleo e importando casi todos los energéticos secundarios.

El comparativo del saldo neto de la balanza comercial de energía (primaria y secundaria) entre 2016 y 2021, muestra que el déficit se incrementó para energéticos secundarios como el gas natural, gasolinas, diésel, gas LP, querosenos y coque de petróleo, aun cuando 2021 fue un año afectado por la pandemia de COVID-19, causada por el virus SARS-CoV-2 (Fig. 18).

FIGURA 18 SALDO NETO DE LA BALANZA COMERCIAL POR FUENTE DE ENERGÍA, 2016 Y 2021

(Petajoules)

FUENTE: Conuee con información de SENER, BNE (2016 y 2021).

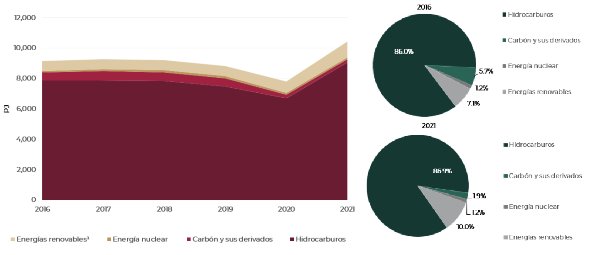

Pese al saldo neto de la balanza comercial de energéticos, un aspecto positivo ocurrido durante el periodo de análisis fue el crecimiento que tuvieron las energías renovables en la matriz energética nacional, ya que este rubro prácticamente se duplicó pasando de 651.7 Petajoules (PJ) en 2016 a 1,041.8 PJ en 2021 (BNE,2021), en la oferta interna bruta. Esto es significativo ya que la matriz energética de México está estructurada de manera predominante por el suministro de hidrocarburos.

Entre 2016 y 2021, la oferta interna bruta de energía tuvo una tasa media de crecimiento anual del 2.7%. Por su parte, se destaca la tasa media de crecimiento anual de las energías renovables, que fue de 9.8%, mientras que la tasa media de crecimiento anual del carbón y sus derivados disminuyó en 17.5% en promedio por año (Fig. 19).

FIGURA 19 OFERTA INTERNA BRUTA DE ENERGÍA POR TIPO DE FUENTE, 2016-2021

1Incluye biogás, biomasa, hidroenergía, energía geotérmica, eólica y solar.

FUENTE: Conuee con información de SENER, BNE (2016 y 2021).

3.3.3 Estructura y tendencias del consumo nacional de energía

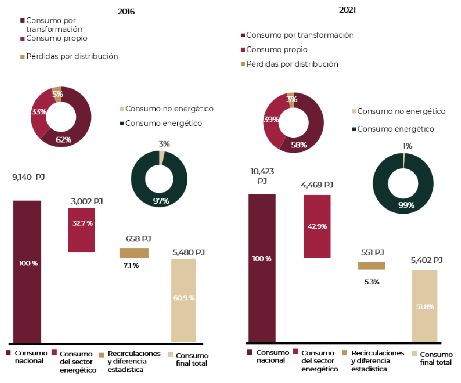

De acuerdo con el BNE 2021, el consumo nacional de energía se compone básicamente del consumo del sector energético(4) y el consumo final total de energía,(5) aunque se incluyen también las recirculaciones de gas a pozos petroleros y otras diferencias estadísticas para fines de balanceo.

Entre 2016 y 2021, la estructura del consumo nacional de energía presentó cambios; sin embargo, estos pueden ser temporalmente resultado de los efectos ocasionados por la pandemia, ya que las estadísticas energéticas presentan tendencias atípicas en 2020 y 2021. La tasa media de crecimiento anual de consumo del sector energético ha aumentado 8.3% en este periodo, mientras que el consumo final de energía pasó de 60.9% en 2016 a 51.8% en 2021 (Fig. 20). Dentro del consumo final total, cada vez se tiene menor participación del consumo no energético, debido a la pérdida de productividad de las industrias petroquímica y química para elaborar productos de uso no energético, que utilizan principalmente gas natural, gas LP, y gasolinas y naftas como materias primas.

En el caso de la estructura del consumo propio del sector energético, la participación pasó de 33% a 39% en el periodo de análisis. En este rubro, destaca que el consumo por transformación se redujo de 62% a 58% para el año 2021.

FIGURA 20 DISTRIBUCIÓN DEL CONSUMO NACIONAL DE ENERGÍA, 2016 Y 2021

(Petajoules)

FUENTE: Conuee con información de SENER, BNE (2016 y 2021).

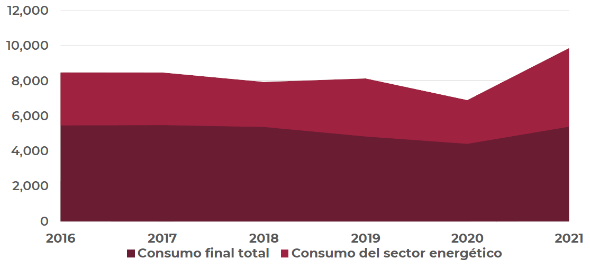

Históricamente, el consumo final total ha sido el segmento que ha consumido la mayor cantidad de energía en el país. En el año 2021 se ha observado un repunte en la transformación de energía y en los usos propios de las refinerías, plantas de gas, coquizadoras y centrales eléctricas, lo cual ha aumentado de manera significativa el consumo en el sector energético, con un crecimiento del 81.0% en comparación con el año anterior, pasando de 2,468.2 PJ (BNE, 2020) a 4,469.4 PJ (BNE, 2021). Por su parte, el consumo final ha aumentado un 21.9%, pasando de 4,432.6 PJ (BNE, 2020) a 5,402.3 PJ (BNE, 2021), de los cuales el consumo no energético representa apenas el 0.8% (Fig. 21).

FIGURA 21 TENDENCIA DEL CONSUMO DEL SECTOR ENERGÉTICO Y CONSUMO FINAL, 2016-2021

(Petajoules)

FUENTE: Conuee con información de SENER, BNE (2017-2021).

3.3.4 Estructura del consumo final por energético

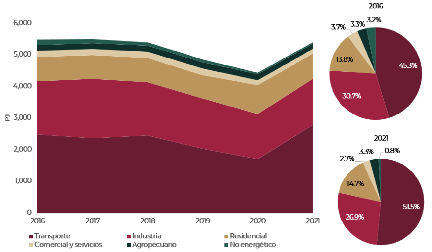

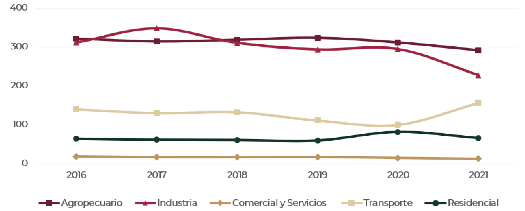

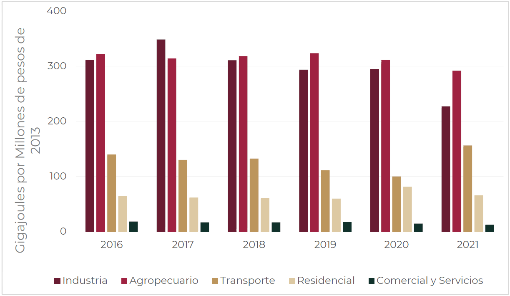

Durante el periodo analizado, el consumo energético final experimentó una ligera disminución en la demanda de energía, especialmente al inicio de la pandemia causada por el virus SARS-CoV-2, alcanzando su punto más bajo. No obstante, se observó una recuperación a partir de 2021. En el último año, los sectores del transporte y residencial lograron superar los niveles de consumo de energía anteriores a la pandemia, mientras que los sectores de la industria, comercial-servicios y agropecuario aún se mantienen por debajo de dichos niveles. De esta forma, la participación del consumo final de energía por sector en 2021 fue la siguiente: transporte 51.5%, industria 26.9%, residencial 14.7%, comercial-servicios 2.7%, y agropecuario 3.3% (Fig. 22).

FIGURA 22 TENDENCIA DEL CONSUMO FINAL TOTAL DE ENERGÍA POR SECTOR, 2016-2021

FUENTE: Conuee con información de SENER, BNE (2017-2021).

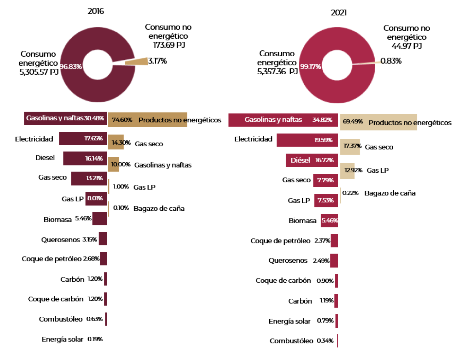

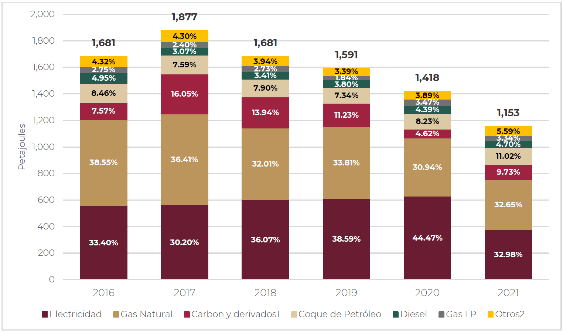

En relación con la participación de las diversas fuentes de energía que abastecen los sectores de consumo final del país, entre 2016 y 2021 se presentó el crecimiento en el uso de electricidad, representando casi 20% del total del consumo energético. Sin embargo, es prematuro atribuir esta condición a algún cambio estructural, ya que 2021 continuó siendo un año atípico debido a la pandemia, por lo que hasta que el sector manufacturero recupere sus niveles de actividad económica se podrá establecer el papel que juega la electricidad en el consumo final de energía del país (Fig. 23).

FIGURA 23 ESTRUCTURA PORCENTUAL DEL CONSUMO FINAL POR TIPO DE ENERGÉTICO, 2016 Y

2021

FUENTE: Conuee con información de SENER, BNE (2017 y 2021).

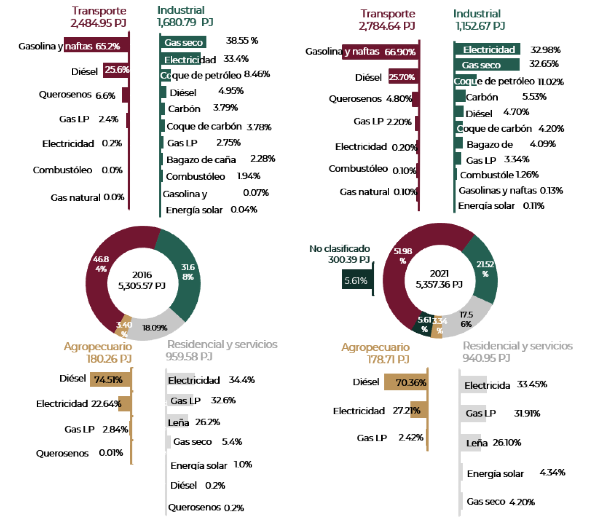

En relación con la coyuntura anteriormente descrita, al analizar la estructura del consumo final energético por sector y fuente entre 2016 y 2021, se observan los desplazamientos en el uso de combustibles por la electricidad en los sectores finales, principalmente en los sectores industrial y residencial.

Como se mencionó anteriormente, el sector industrial podría estar experimentando una situación transitoria que depende de la recuperación económica. A medida que los efectos de la pandemia disminuyan y la gran y mediana industria se recupere, es posible que se produzca un aumento en el consumo de gas natural. Por otro lado, en el sector residencial se ha observado un efecto de sustitución de energéticos, según el BNE (2021). Se ha registrado una disminución en el consumo de gas LP debido a la adopción de energía solar térmica, y el confinamiento también ha impulsado el uso de electricidad en los hogares, aunque el consumo de esta última fue menor en 2021 en comparación con el año anterior. (Fig. 24).

FIGURA 24 CONSUMO FINAL ENERGÉTICO POR SECTOR1 Y FUENTE, 2016 Y 2021

1Se agrupó a los sectores residencial y comercial-servicios, dadas las similitudes de usos finales y los energéticos utilizados.

FUENTE: Conuee con información de SENER, BNE (2017 y 2021).

En este sentido, se observa que en el sector transporte el consumo final de energía ha experimentado variaciones principalmente debido al ligero incremento en la participación de combustibles alternativos como el gas natural comprimido (GNC) y la adopción de tecnologías más limpias como los vehículos híbridos y eléctricos, utilizados en el transporte privado y de pasajeros.

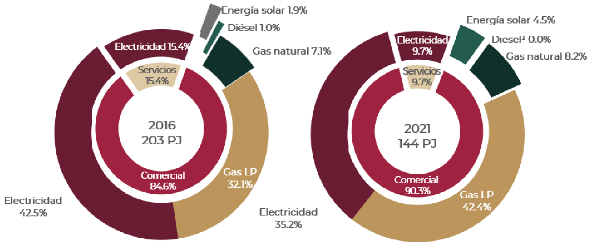

En el consolidado de los sectores residencial y comercial-servicios también se presentaron cambios en el uso de los energéticos en el comparativo entre 2016 y 2021. Al igual que en el sector industrial, se considera necesario esperar la estabilización de la economía y el término de la pandemia antes de dar por hecho un cambio estructural en los sectores de consumo final de energía del país. Pese a lo anterior, la electricidad se apuntaló como el primer energético más utilizado en los sectores residencial y comercial-servicios durante 2021, con representación del 33.45%, seguido del gas LP (31.91%), desplazando al tercer lugar el consumo de leña (26.10%). En términos de la transición energética, destaca el aumento en el uso de la energía solar para el calentamiento de agua sanitaria de estos sectores, ya que pasó de 1.0% en 2016 a 4.34% en 2021.

3.3.5 Consumo final por sector y usos finales

3.3.5.1 Sector transporte

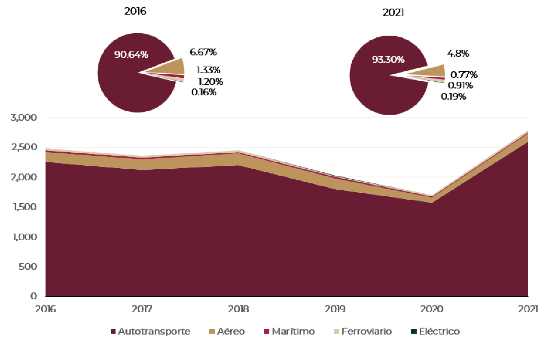

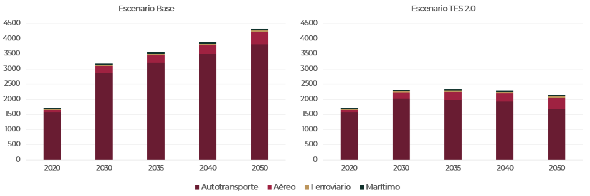

El consumo de energía del sector transporte está relacionado con el crecimiento económico, el crecimiento poblacional y el aumento en las necesidades de movilidad, tanto de pasajeros como de mercancías en diferentes modalidades. Además, este sector se ha caracterizado históricamente por ser el más importante consumidor de energía en los usos finales. Este consumo se divide en cuatro modos o subsectores: autotransporte, ferroviario, marítimo y aéreo.

Durante el periodo de 2016 a 2021 ha representado entre el 46.84% y el 51.98% (Fig. 24) del consumo final de energía, e incluye a la demanda energética de los vehículos de motor que circulan dentro del territorio nacional y que son necesarios para el traslado de personas y bienes por tierra, aire y agua.

En el periodo de análisis, se observó un estancamiento, una contracción y una recuperación del consumo de energía del sector. El estancamiento se presentó durante 2019, donde la modalidad de autotransporte tuvo caídas considerables en los consumos de gasolinas y diésel. En el año 2020, hubo una disminución significativa en el consumo, atribuible al confinamiento por la pandemia de COVID-19, lo que provocó una reducción en los traslados y viajes. Posteriormente se presentó una recuperación de consumo de energía del sector hacia el año 2021 (Fig. 25).

FIGURA 25 CONSUMO DE ENERGÍA DEL SECTOR TRANSPORTE POR MODALIDAD, 2016-2021

(Petajoules)

FUENTE: Conuee con información de SENER, BNE (2017 y 2021).

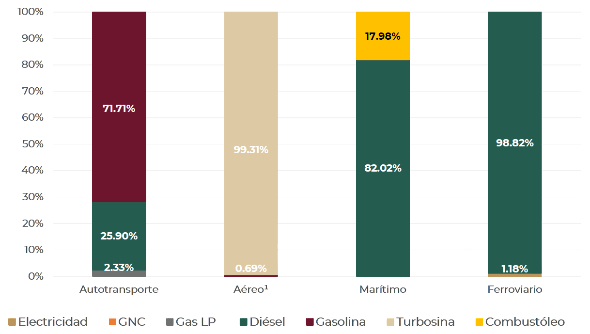

Pese a la pandemia, no se percibieron cambios estructurales en cada subsector que dieran origen a sustituciones entre energéticos. Cabe señalar que cada una de las modalidades del sector transporte está vinculada a un energético predominante. En el caso del autotransporte, se emplean principalmente gasolinas y diésel como combustibles principales. En el transporte aéreo, la turbosina es el combustible principal, mientras que en el transporte marítimo se utilizan diésel y combustóleo. Por otro lado, el transporte ferroviario se basa en el uso de diésel y electricidad (Fig. 26).

FIGURA 26 PARTICIPACIÓN PORCENTUAL DE COMBUSTIBLES DEL SECTOR TRANSPORTE POR

MODALIDAD EN 2021

1En transporte aéreo se incluye un consumo mínimo de gasolina.

FUENTE: Conuee con información de SENER, BNE (2021).

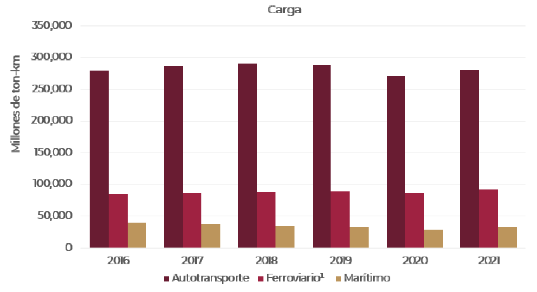

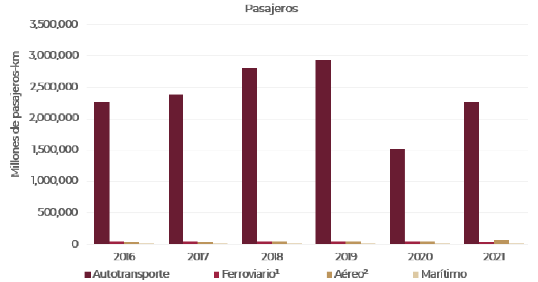

Los efectos en la actividad originados por el confinamiento de la pandemia de COVID-19 se pueden cuantificar en las cuatro modalidades del sector transporte, incluso distinguiendo los segmentos de pasajeros y carga (mercancías). Esta separación es esencial para explicar las diferentes caídas del consumo de energía que se presentaron en las modalidades durante este periodo del análisis. Para lo anterior, se utilizan los indicadores de pasajero por kilómetro recorrido (pasajero-km) y tonelada por kilómetro transportada (ton-km).

En México, es notable el predominio de la actividad de transporte de carga y pasajeros a través de carreteras. En este sentido, es importante destacar que el transporte de pasajeros por carretera experimentó una disminución del 48.1% entre 2019 y 2020, mientras que el transporte de carga por carretera se redujo en un 6.3% durante el mismo periodo (Fig. 27).

FIGURA 27 DISTRIBUCIÓN DE CARGA Y PASAJEROS TRANSPORTADOS POR MODALIDAD EN

MÉXICO, 2016-2021

1Ferroviario incluye trenes, metros y suburbanos.

2Aéreo se refiere a la actividad en vuelos nacionales.

FUENTE: Conuee con información del IMT y SCT.

Pese a lo anterior, la tendencia al incremento del número de vehículos automotores continuó durante el periodo de análisis. Entre 2016 y 2021, la flota vehicular ha crecido a ritmo de 5.8% anual (Fig. 28).

FIGURA 28 EVOLUCIÓN DEL PARQUE VEHICULAR EN CIRCULACIÓN, 2016-2021

(Millones de vehículos)

FUENTE: Conuee con información del INEGI.

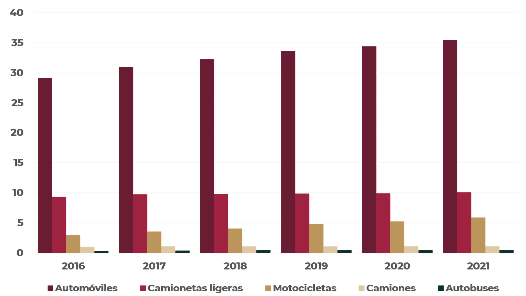

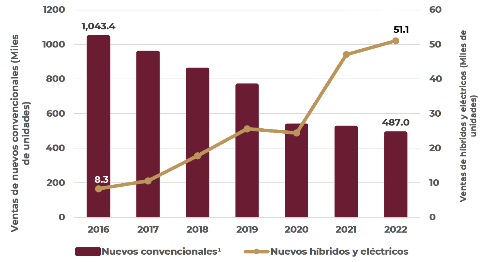

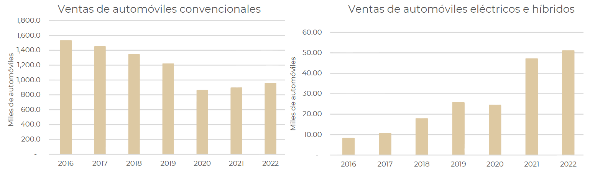

Si bien, las afectaciones por la pandemia en el consumo de energía son varias y, como ya se señaló, el sector transporte no estuvo exento de las mismas, en términos de avances de la transición energética destaca que las ventas anuales de los vehículos híbridos y eléctricos siguieron en ascenso entre 2016 y 2022, con una ligera contracción en las ventas de 2020. Entre 2016 y 2022 se vendieron cinco veces más autos eléctricos e híbridos; mientras que en 2016 las ventas fueron de 8,265 vehículos, para 2022 se alcanzaron ventas anuales por 51,065 unidades (Fig. 29).

Contrario a lo anterior, la adquisición de vehículos ligeros convencionales con motores de combustión interna está experimentando una tendencia descendente (Fig.29), aunque las ventas anuales de vehículos híbridos y eléctricos siguen siendo significativamente inferiores en comparación.

FIGURA 29 VENTAS ANUALES AL PÚBLICO DE VEHÍCULOS LIGEROS NUEVOS, 2016-2022

1Incluye automóviles a gasolina, diésel, gas LP y GNC.

FUENTE: Conuee con información del INEGI.

3.3.5.2 Sector industrial

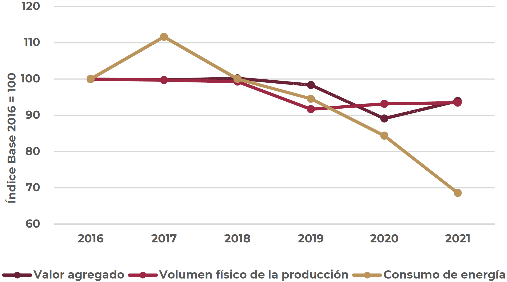

La industria es uno de los principales sectores por su contribución a la economía nacional, y por ende en el consumo nacional de energía. Este sector es el segundo más importante en el consumo final de energía después del sector transporte, y es el segundo en importancia por su contribución al Producto Interno Bruto (PIB) nacional, después del sector terciario. Al respecto, las actividades secundarias representan cerca de un tercio del PIB nacional en términos económicos. Asimismo, la industria ha representado, en promedio, cerca del 30% del consumo energético final en el periodo 2016-2021.

Como ya se mostró en los primeros apartados del capítulo, las actividades del sector secundario en la economía nacional fueron afectadas por la pandemia. En particular, los eventos que han marcado las tendencias de consumo de energía en las distintas actividades del sector fueron la pandemia de COVID-19 y el conflicto armado entre Rusia y Ucrania, ya que se presentó un déficit de materias primas en las cadenas de valor, así como una volatilidad de precios de los energéticos, generando una pérdida de capacidad productiva

por las condiciones de mercado, lo que se reflejó en el consumo de energía del sector en los últimos años (Fig. 30).

FIGURA 30 TENDENCIA DE LAS VARIABLES DE ACTIVIDAD Y CONSUMO ENERGÉTICO DEL SECTOR

INDUSTRIAL, 2016-2021

FUENTE: Conuee con información del INEGI y SENER, BNE (2021).

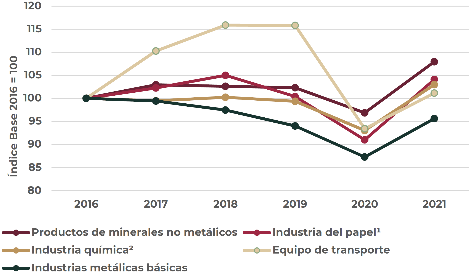

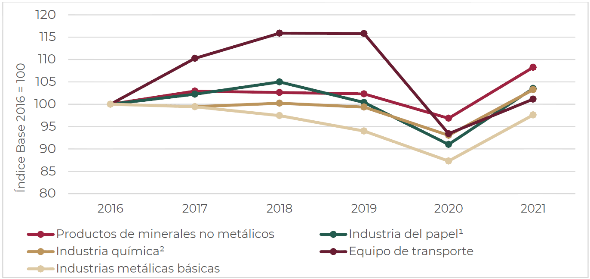

Las afectaciones por la pandemia en el sector industrial fueron diferentes en las actividades económicas. Entre las ramas industriales más afectadas se encontraron las industrias que fabrican equipo de transporte, que tuvieron una caída en su producción física de 22.4% entre 2019 y 2020. Si consideramos el corte de información a 2020, también hay caídas en la industria de metales básicos, la industria del papel, y la industria química, las cuales se vieron afectadas disminuyendo su producción física en 12.7%, 9.0% y 7.0% respectivamente entre 2016 y 2020 (Fig. 31).

FIGURA 31 TENDENCIA DE ÍNDICE DE PRODUCCIÓN FÍSICA DE LAS PRINCIPALES INDUSTRIAS,

2016-2021

1Industria del papel incluye también Impresión e industrias conexas.

2Industria química incluye también Industria del plástico y del hule.

FUENTE: Conuee con información del INEGI.

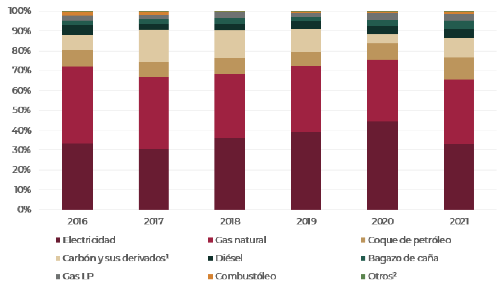

Sin duda, la pandemia provocó alteraciones en la contribución de cada energético en el consumo total de energía de la industria en México. Aún y cuando la electricidad y el gas natural siguen siendo los principales energéticos en la industria, su participación conjunta en la matriz energética del sector se redujo de 72.0% en 2016 a 65.6% en 2021, mientras que la del carbón, coque de petróleo, gas LP y bagazo de caña la incrementaron para el mismo periodo. (Fig. 32).

FIGURA 32 DISTRIBUCIÓN PORCENTUAL DEL CONSUMO DE ENERGÍA EN LA INDUSTRIA POR

FUENTE, 2016-2021

1Se refiere al consumo energético de carbón y coque del carbón

2Incluye querosenos, gasolinas y naftas, y energía solar.

FUENTE: Conuee con información de SENER, BNE (2021).

3.3.5.3 Sector residencial

El sector residencial representa el tercer lugar del consumo de energía en México, después del sector transporte y del sector industrial. El consumo de energía en los hogares abarca la energía utilizada en los edificios residenciales, incluidos aquellos localizados en zonas urbanas y rurales.

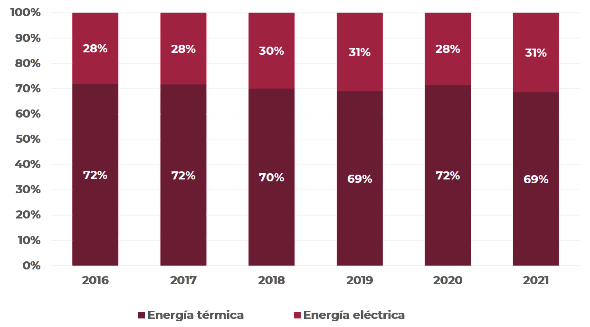

De acuerdo con el BNE de 2021, el consumo de energía del sector residencial se integra de cinco fuentes: leña, gas LP, electricidad, gas natural y energía solar. Respecto a las fuentes de energía, es importante mencionar que, a partir de 2017 se ha eliminado el uso de querosenos en este sector. Al agrupar los consumos por fuentes en energía térmica y eléctrica, se observa que se ha incrementado la participación de la electricidad en el total de los usos del sector residencial, lo que indica una transformación en el uso final de las fuentes de energía por parte de las familias. Así, mientras en 2016 la electricidad consumida en el sector representaba 28% del total, para 2021 su participación se incrementó a 31% (Fig. 33).

FIGURA 33 PORCENTAJE DEL CONSUMO DE ENERGÍA TÉRMICA Y ELÉCTRICA EN EL SECTOR

RESIDENCIAL, 2016-2021

FUENTE: Conuee con información de SENER, BNE (2021)

Históricamente, los usos térmicos representan la mayor parte del consumo de energía en el sector residencial mexicano, ya que incluye actividades como la cocción de alimentos y el calentamiento de agua. Los principales combustibles que se emplean para dichas actividades son: leña, gas LP y gas natural. En los últimos años, de acuerdo con la serie de tiempo del BNE, la energía solar ha tenido un crecimiento exponencial y ha sustituido parcialmente un segmento del consumo del gas LP y el gas natural destinado al calentamiento de agua, sin embargo, en el total de la matriz energética aún es poco significativa.

Pese al confinamiento originado por la pandemia, que significó que la mayoría de las personas pasaran

más tiempo en sus hogares, no se presentó una sustitución de energía eléctrica por térmica, ya que la participación de 2021 fue similar a la que se presentó antes del confinamiento en 2019.

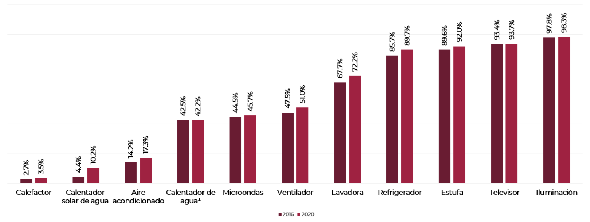

Por otro lado, y de acuerdo con el INEGI, entre 2016 y 2020 continuó el incremento en la cantidad de equipos eléctricos y térmicos que poseen los hogares en México, a fin de satisfacer distintos usos finales de la energía. A continuación, se muestran las tasas de saturación(6) de los principales equipos consumidores de energía en los hogares, índice que permite observar la penetración en un mayor número de hogares en el tiempo (Fig. 34).