SENTENCIA dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Controversia Constitucional 21/2020, así como el Voto Concurrente del señor Ministro Juan Luis González Alcántara Carrancá.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Suprema Corte de Justicia de la Nación.- Secretaría General de Acuerdos.

CONTROVERSIA CONSTITUCIONAL 21/2020

PROMOVENTE: PODER EJECUTIVO FEDERAL

DEMANDADOS: PODERES EJECUTIVO Y LEGISLATIVO DEL ESTADO DE TAMAULIPAS

PONENTE: MINISTRA ANA MARGARITA RÍOS FARJAT

SECRETARIO: JUAN JAIME GONZÁLEZ VARAS

SECRETARIO AUXILIAR: PAÚL FRANCISCO GONZÁLEZ DE LA TORRE

ÍNDICE TEMÁTICO

Hechos: El Poder Ejecutivo Federal, a través de su Consejería Jurídica, impugna actos de los Poderes Ejecutivo y Legislativo del Estado de Tamaulipas, consistentes en los artículos los artículos 52 duodecies, 52 terdecies, 52 quaterdecies, 52 quindecies, 52 sexdecies, 52 septendecies y 52 octodecies de la Ley de Hacienda para el Estado de Tamaulipas, así como el Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2020, específicamente por lo que se refiere al artículo 1, en la porción "Impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados".

| | Apartado

| Decisión

| Págs.

|

| I.

| COMPETENCIA | El Tribunal Pleno es competente para conocer del presente asunto. | 13-14

|

| II.

| PRECISIÓN DE LAS NORMAS, ACTOS U OMISIONES RECLAMADAS | Se tienen por efectivamente impugnados los artículos los artículos 52 duodecies, 52 terdecies, 52 quaterdecies, 52 quindecies, 52 sexdecies, 52 septendecies y 52 octodecies, de la Ley de Hacienda para el Estado de Tamaulipas, así como el Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2020, específicamente por lo que se refiere al artículo 1, en la porción "Impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados". | 14

|

| III.

| OPORTUNIDAD | La demanda es oportuna. | 15

|

| IV.

| LEGITIMACIÓN ACTIVA | La demanda fue presentada por el Poder Ejecutivo Federal, por conducto del Consejero Jurídico, por lo que se trata de parte legitimada. | 16-17

|

| V.

| LEGITIMACIÓN PASIVA | El Poder Ejecutivo y Legislativo del Estado de Tamaulipas cuentan con legitimación pasiva. | 17-19

|

| VI.

| CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO VI.1. Causa de improcedencia de advertida de oficio respecto a la Ley de Ingresos del Estado de Tamaulipas para el ejercicio fiscal 2020. | En relación con la Ley de Ingresos del Estado de Tamaulipas para el ejercicio fiscal 2020 se advierte de oficio la actualización de la causa de improcedencia prevista en el artículo 19, fracción V, de la Ley Reglamentaria pues cesaron sus efectos. | 20-24

|

| | VI.2. Causa de improcedencia planteada por el Congreso del Estado de Tamaulipas. | La causal de improcedencia es infundada. No era necesario que la parte actora promoviera, antes de la controversia constitucional, juicio sobre cumplimiento de los convenios de coordinación fiscal. | 24-29

|

| VII.

| ESTUDIO DE FONDO | Para resolver los conceptos de invalidez el estudio se dividirá en 4 apartados. (i) Sistema constitucional en materia impositiva; (ii) Conceptualización y características de los impuestos al consumo; (iii) Naturaleza y elementos del impuesto local a la venta de bebidas con contenido alcohólico en envase cerrado y tabaco; y, (iv) Análisis de los rubros de exclusividad impositiva de la federación. | 30

|

| (i) Sistema constitucional en materia impositiva. | Distribución de la facultad impositiva entre los órdenes de gobierno con enfoque a la esferas reservadas a la federación para establecer impuestos especiales sobre tabacos labrados, cerveza y productos de la fermentación del aguamiel. | 30-36

|

| (ii) Conceptualización y características de los impuestos al consumo. | Una contribución puede ser catalogada como un impuesto que grava el consumo en la medida de que su configuración normativa presente, al menos, las siguientes características: El hecho imponible lo constituye un acto enajenación/adquisición de bienes con enfoque de consumo final. El objeto del impuesto está delimitado por la posibilidad de soportar patrimonialmente actos de consumo, pues revelan capacidad contributiva. | 37-42

|

| (iii) Naturaleza y elementos del impuesto local a la venta de bebidas con contenido alcohólico y tabacos labrados | El impuesto a la venta final de bebidas con contenido alcohólico en envase cerrado y tabacos labrados, previsto en la Ley de Hacienda para el Estado de Tamaulipas es un impuesto al consumo de esos productos. | 42-51

|

| (iv) Análisis de los rubros de exclusividad impositiva de la federación. (iv.1) Producción y consumo de tabacos labrados. | El impuesto local impugnado grava el consumo de tabacos labrados, lo cual invade la esfera impositiva reservada a la federación conforme al artículo 73, fracción XXIX, numeral 5, inciso b), de la Constitución Política del país. Se declara invalidez de: A. Artículo 52 duodecies: A.1. Primer y segundo párrafos, en sus respectivas porciones normativas "y tabacos labrados". | 51-58

|

| | | A.2. Fracción I en la porción normativa "y tabacos labrados". A.3. Fracción II. A.4. Fracción III, en la porción normativa "y los tabacos labrados". B. Artículo 52 terdecies, en la porción normativa "y tabacos". | |

| | | C. Artículo 52 quaterdecies, en la porción normativa "y tabacos labrados". | |

| | (iv.2) Aguamiel y productos de su fermentación, y producción y consumo de cerveza. | El legislador local empleó como criterio para identificar a las bebidas alcohólicas sujetas al impuesto su graduación en términos de la escala Gay-Lussac (3°-55°). Por la composición fisicoquímica de la cerveza y del pulque, como producto de la fermentación del aguamiel, quedan comprendidos en esa graduación alcohólica, por lo que, al no estar excluidos expresamente del objeto del impuesto local, quedan comprendidos en su ámbito de aplicación. Con ello se viola la esfera impositiva reservada a la federación en términos del artículo 73, fracción XXIX, numeral 5, incisos e) y g). Se declara invalidez de: A. Artículo 52 duodecies, únicamente el inciso 1) de su fracción I. | 58-74

|

| VIII.

| EFECTOS Declaratoria de invalidez | Se declara la invalidez de: A. Del artículo 52 duodecies: A.1. Primer y segundo párrafos, en sus respectivas porciones normativas "y tabacos labrados". A.2. Fracción I en la porción normativa "y tabacos labrados". A.3. Inciso 1) de la fracción I. A.4. Fracción II. A.5. Fracción III, en la porción normativa "y los tabacos labrados". B. Artículo 52 terdecies, en la porción normativa "y tabacos". C. Artículo 52 quaterdecies, en la porción normativa "y tabacos labrados". | 74-79

|

| | Fecha a partir de la que surte efectos la declaratoria general de invalidez | La declaratoria de invalidez surtirá sus efectos a partir de la notificación de los puntos resolutivos al Congreso del Estado de Tamaulipas. | 79

|

| IX.

| DECISIÓN | PRIMERO. Es parcialmente procedente y parcialmente fundada la presente controversia constitucional. SEGUNDO. Se sobresee en la presente controversia constitucional respecto del artículo 1, apartado 1.3, en su porción normativa "Sobre la Enajenación de Bebidas con Contenido Alcohólico y Tabacos Labrados", de la Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2020, expedida mediante el DECRETO LXIV-64, publicado en el Periódico Oficial de dicha entidad federativa el dieciocho de diciembre de dos mil diecinueve, de conformidad con el apartado VI de esta decisión. TERCERO. Se reconoce la validez de los artículos 52 duodecies (con la salvedad precisada en el resolutivo cuarto), 52 terdecies (con la salvedad precisada en el resolutivo cuarto), 52 quaterdecies (con la salvedad precisada en el resolutivo cuarto) y del 52 quindecies al 52 octodecies de la Ley de Hacienda para el Estado de Tamaulipas, adicionados mediante el DECRETO LXIV-63, publicado en el Periódico Oficial de dicha entidad federativa el dieciocho de diciembre de dos mil diecinueve, en términos del apartado VII de esta determinación. CUARTO. Se declara la invalidez de los artículos 52 duodecies, párrafos primero y segundo, en sus porciones normativas "y tabacos labrados", y fracciones I, en su porción normativa "y tabacos labrados", e inciso 1), II y III, párrafo segundo, en su porción normativa "y los tabacos labrados", 52 terdecies, en su porción normativa "y tabacos", y 52 quaterdecies, en su porción normativa "y tabacos labrados", de la Ley de Hacienda para el Estado de Tamaulipas, adicionados mediante el DECRETO LXIV-63, publicado en el Periódico Oficial de dicha entidad federativa el dieciocho de diciembre de dos mil diecinueve; la cual surtirá sus efectos a partir de la notificación de estos puntos resolutivos al Congreso del Estado de Tamaulipas, tal como se precisa en los apartados VII y VIII de esta ejecutoria. QUINTO. Publíquese esta resolución en el Diario Oficial de la Federación, en el Periódico Oficial del Estado de Tamaulipas, así como en el Semanario Judicial de la Federación y su Gaceta. | 80-81

|

CONTROVERSIA CONSTITUCIONAL 21/2020

ACTOR: PODER EJECUTIVO FEDERAL

DEMANDADOS: PODERES EJECUTIVO Y LEGISLATIVO DEL ESTADO DE TAMAULIPAS

PONENTE: MINISTRA ANA MARGARITA RÍOS FARJAT

SECRETARIO: JUAN JAIME GONZÁLEZ VARAS

SECRETARIO AUXILIAR: PAÚL FRANCISCO GONZÁLEZ DE LA TORRE

Ciudad de México. El Tribunal Pleno de la Suprema Corte de Justicia de la Nación, en sesión correspondiente al seis de julio de dos mil veintitrés, emite la siguiente:

SENTENCIA

Mediante la cual se resuelve la controversia constitucional 21/2020, promovida por el Poder Ejecutivo Federal, contra actos de los Poderes Ejecutivo y Legislativo del Estado de Tamaulipas, consistentes en los artículos 52 duodecies, 52 terdecies, 52 quaterdecies, 52 quindecies, 52 sexdecies, 52 septendecies y 52 octodecies, de la Ley de Hacienda para el Estado de Tamaulipas, así como el artículo 1, en la porción normativa "Impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados", de la Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal de 2020, publicados en el periódico oficial de dicha entidad federativa mediante decretos LXIV-63 y LXIV-64, respectivamente, el dieciocho de diciembre de dos mil diecinueve.

ANTECEDENTES Y TRÁMITE DE LA DEMANDA

1. El nueve de diciembre de dos mil diecinueve, el Gobernador del Estado de Tamaulipas presentó ante el Congreso estatal la iniciativa de la Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2020, así como la iniciativa de reforma, adición y derogación de diversos preceptos de la Ley de Hacienda para el Estado de Tamaulipas.

2. En esa iniciativa se propuso, entre otros aspectos, adicionar un impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados en la Ley de Hacienda para el Estado de Tamaulipas. En la exposición de motivos se brindaron razones para justificar la incorporación de ese tributo en el catálogo de contribuciones locales, fundamentalmente orientadas a desincentivar el consumo de esos bienes desde una lógica de salud pública, conforme a lo siguiente:

· El abuso del consumo de bebidas con contenido alcohólico y de tabacos labrados representaba un problema de salud pública, ya que afectaba tanto a los consumidores como a la sociedad, pues provocaba un daño significativo y un aumento en las cargas sanitarias debido al incremento de enfermedades, lesiones y muertes y también tenía repercusiones en la integración familiar.

· Era prioridad del gobierno garantizar la protección del bienestar físico y mental de la ciudadanía, por lo que se debían buscar medidas para disminuir el consumo tanto de bebidas con contenido alcohólico como de tabacos labrados.

· La implementación de cargas tributarias a determinados bienes que generaban una afectación a la salud de la población, como las bebidas con contenido alcohólico y los tabacos labrados, resultaba una medida eficaz para reducir los efectos nocivos generados por su consumo.

· Una medida tributaria que se propuso para contrarrestar ese problema fue la adición del impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados, la cual tenía como finalidad disminuir el consumo excesivo de esos productos y recaudar una cantidad considerable para el estado.

· Los recursos que se obtuvieran del cobro de ese impuesto contribuirían a que los programas contra el alcoholismo y para su prevención se pudieran ejecutar, por lo tanto, ese tributo estaría destinado al gasto público, en específico al sector salud y a desalentar el consumo del alcohol y del tabaco.

· El establecimiento de un impuesto a la venta de bebidas con contenido alcohólico y tabacos labrados no es una facultad exclusiva de la federación, sino concurrente.

3. El dieciocho de diciembre de dos mil diecinueve se publicaron en el Periódico Oficial del estado de Tamaulipas los Decretos LXIV-63 y LXIV-64 que contenían las reformas, adiciones y derogaciones a diversas disposiciones de la Ley de Hacienda para esa entidad federativa y la Ley de Ingresos para el ejercicio fiscal dos mil veinte, respectivamente.

4. Presentación de la demanda. El doce de febrero de dos mil veinte, el licenciado Julio Scherer Ibarra, en su carácter de Consejero Jurídico del Ejecutivo Federal y en representación del Poder Ejecutivo Federal, promovió controversia constitucional en contra del Poder Ejecutivo y del Congreso, ambos del estado de Tamaulipas, en la que demandó la invalidez de las normas que se señalan a continuación:

a) El Decreto LXIV-63, por el que se adicionan los artículos 52 duodecies, 52 terdecies, 52 quaterdecies, 52 quindecies, 52 sexdecies, 52 septendecies y 52 octodecies, de la Ley de Hacienda para el Estado de Tamaulipas, publicado en el Periódico Oficial de dicha entidad el dieciocho de diciembre de dos mil diecinueve; y

b) El Decreto LXIV-64 mediante el cual se expidió la Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal de 2020, específicamente por lo que se refiere al artículo 1º, en la porción normativa "Impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados", publicado en el Periódico Oficial del Estado de Tamaulipas el dieciocho de diciembre de dos mil diecinueve.

5. Conceptos de invalidez. En su demanda, el Poder Ejecutivo Federal expuso los siguientes conceptos de invalidez:

Primero. Violación al artículo 73, fracción XXIX, numeral 5, incisos b), e) y g), de la Constitución Política del país.

· Los artículos 52 duodecies a 52 octodecies de la Ley de Hacienda para el Estado de Tamaulipas establecen un impuesto a la venta de bebidas con contenido alcohólico en envase cerrado y de tabacos labrados, el cual recae propiamente en el consumo de esos productos.

· En cuanto a las bebidas con contenido alcohólico, el legislador local no previó algún supuesto de excepción, por lo que el impuesto grava también la venta final o consumo del aguamiel y sus productos de fermentación, así como la cerveza, pues son productos con graduación alcohólica.

· Lo anterior se corrobora con lo señalado en la exposición de motivos, en donde se determinó que la finalidad de ese impuesto era desalentar el consumo tanto de las bebidas alcohólicas como del tabaco.

· Si bien de acuerdo con el último párrafo del artículo 117 constitucional(1), el Congreso de la Unión y las legislaturas locales pueden emitir leyes encaminadas a combatir el alcoholismo y esa concurrencia se hará conforme al artículo 13, apartado B, de la Ley General de Salud(2); dentro de esas facultades no se encuentra la relativa a establecer contribuciones al consumo de la cerveza, del aguamiel y los productos de su fermentación ni de los tabacos labrados.

· Conforme a la norma oficial mexicana NOM-199-SCFI-2017 "Bebidas alcohólicas-denominación, especificaciones fisicoquímicas, información comercial y métodos de prueba", la cerveza y el pulque están identificadas como bebidas con contenido alcohólico cuyos parámetros de graduación quedan comprendidas en la definición del artículo 52 duodecies, fracción I, numeral 1, de la Ley de Hacienda para el Estado de Tamaulipas(3).

· La mecánica del tributo que prevén los artículos impugnados es propia de un impuesto al consumo, ya que el enajenante de los bienes tiene obligación de trasladar al adquirente final el monto de la contribución como parte del precio.

· El objeto del impuesto no es la enajenación, sino el consumo de bebidas con contenido alcohólico y tabacos, aun cuando la estructura normativa indique que el tributo se causa con la venta final. Invoca como respaldo de su proposición, la jurisprudencia de rubro: "VALOR AGREGADO. EL SISTEMA PARA DETERMINAR EL IMPUESTO ACREDITABLE ETABLECIDO EN EL ARTÍCULO 4. DE LA LEY RELATIVA, VIGENTE PARA EL EJERCICIO FISCAL DEL AÑO DOS MIL, NO TRANSGREDE EL PRINCIPO DE PROPORCIONALIDAD TRIBUTARIA"(4).

· Los artículos impugnados contravienen lo dispuesto en el artículo 73, fracción XXIX, numeral 5, incisos b), e) y g), de la Constitución Política del país, ya que el Congreso de la Unión tiene facultad exclusiva para establecer contribuciones especiales sobre la producción y el consumo de cerveza y tabacos labrados, así como sobre el aguamiel y los productos de su fermentación(5).

· En virtud de que el artículo 1 de la Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2020 prevé un apartado relativo al "Impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados", esa porción normativa también vulnera la esfera exclusiva de la federación al autorizar la obtención de ingresos por un tributo al consumo de productos que sólo puede ser gravada por el Congreso de la Unión.

Segundo. Violación al principio de legalidad.

· El artículo 10-C de la Ley de Coordinación Fiscal prevé la posibilidad de que las entidades adheridas al Sistema Nacional de Coordinación Fiscal establezcan contribuciones a la venta o al consumo final de los bienes cuya enajenación se encuentre gravada en la Ley del Impuesto Especial sobre Producción y Servicios, siempre que el gravamen de esos productos no se encuentre reservado a la federación, por lo tanto, el estado tampoco podía determinar una contribución sobre el consumo de los mismos, puesto que el establecimiento de contribuciones sobre el consumo de bebidas de contenido alcohólico y de tabacos labrados es una facultad exclusiva del Congreso de la Unión(6).

· Que en la controversia constitucional es procedente el estudio de los argumentos en los que se aduzcan violaciones indirectas a la Constitución Política relacionadas con disposiciones secundarias, siempre que, de resultar fundadas, sean aptas para invalidar el acto impugnado.

· Los artículos 52 duodecies a 52 octodecies de la Ley de Hacienda para el Estado de Tamaulipas y la porción normativa del numeral 1º de la Ley de Ingresos del Estado de Tamaulipas impugnada son violatorios de los principios de seguridad jurídica y legalidad, pues no están debidamente fundados y motivados, ya que esos preceptos se emitieron por autoridades incompetentes. Esto es así, en virtud de que el Congreso de la Unión es el único facultado para establecer gravámenes especiales sobre el consumo de tabaco labrado y de cerveza, así como sobre el aguamiel y los productos derivados de su fermentación, conforme al artículo 73, fracción XXIX, punto 5, incisos b), e) y g) constitucionales.

6. Registro. El catorce de febrero de dos mil veinte, el Ministro Presidente de la Suprema Corte de Justicia de la Nación ordenó formar y registrar el expediente con el número 21/2020 y se turnó a la Ministra Ana Margarita Ríos Farjat para que instruyera el procedimiento correspondiente.

7. Admisión. La Ministra instructora, por acuerdo de veintiuno de febrero de dos mil veinte, admitió la demanda; reconoció al Consejero Jurídico como representante del Poder Ejecutivo Federal; consideró como autoridades demandadas a los Poderes Ejecutivo y Legislativo del estado de Tamaulipas, a los cuales emplazó para que formularan su contestación de demanda. Asimismo, tuvo como terceros interesados a las Cámaras de Diputados y de Senadores del Congreso de la Unión y dio vista a la Fiscalía General de la República para que manifestaran lo que a su representación correspondiera.

8. Contestación de demanda del Poder Legislativo del estado de Tamaulipas(7). El catorce de agosto de agosto de dos mil veinte, el Diputado Gerardo Peña Flores, en su carácter de Presidente de la Diputación Permanente de la Sexagésima Cuarta Legislatura del Congreso del estado de Tamaulipas, formuló la contestación de demanda, en la que en términos generales, expuso que:

· Las normas impugnadas no invaden las atribuciones del Congreso de la Unión previstas en el artículo 73, fracción XXIX, numeral 5, incisos b), e) y g) de la Constitución Política, puesto que la interpretación de la esfera de exclusividad tributaria de la federación debe ser entendida de manera restrictiva, esto es, únicamente se considera una facultad exclusiva aquella que se encuentra expresamente establecida en la Constitución Política.

· La afirmación de la parte actora en el sentido de que "la facultad para legislar en materia impositiva no siempre es exclusiva de la federación, sino que en ocasiones concurren los estados" parte de suposiciones erradas, ya que la facultad tributaria original corresponde a las entidades federativas y es derivado del pacto federal que ceden parte de su competencia a la federación.

· Conforme al artículo 52 septendecies de la Ley de Hacienda impugnada(8), el enajenante es el sujeto pasivo del impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados y no el consumidor final, ya que no se le traslada la contribución.

· La incidencia económica del tributo no modifica la calidad original del sujeto pasivo del mismo, por ello resulta útil hacer la distinción entre contribuyente económico y contribuyente jurídico. Esto es, si la cantidad por la adquisición de un bien o servicio no se traslada ni se acredita por el adquirente entonces el fenómeno de aumento en el costo es de naturaleza exclusivamente económica y el comprador lo asume como tal, sin que por haber pagado el precio se considere como el sujeto pasivo del tributo. Por lo que no se puede pretender que todo impacto económico de un impuesto implique causación.

· De acuerdo con la Constitución Política del país, la esfera de exclusividad del Congreso de la Unión no se extiende a toda la cadena comercial de la cerveza, sino a ciertas actividades, ya que el inciso g) del numeral 5, de la fracción XXIX del artículo 73 constitucional únicamente establece que es competencia exclusiva de la federación gravar su producción y el consumo. Por lo tanto, los actos relacionados con la distribución, venta o promoción de la cerveza no son actividades exclusivas de la federación. Es decir, mientras que el consumo se ve constreñido a la esfera federal, la venta final se conserva dentro de las facultades residuales de las entidades federativas.

· La fracción III del artículo 52 duodecies de la Ley de Hacienda para el Estado de Tamaulipas dispone que el objeto del impuesto es la venta final y no el consumo.

· En el caso de los tabacos labrados, el objeto del impuesto es la venta final y no el consumo, la cual es la actividad que está reservada para la federación, en términos del artículo 73, fracción XXIX, numeral 5, inciso b), de la Constitución Política. Así que la facultad de gravar la venta final del tabaco labrado corresponde a la soberanía originaria del estado de Tamaulipas.

· La antinomia entre una contribución local y una ley federal, como lo es la Ley de Coordinación Fiscal, no representa una violación al principio de legalidad, ya que se trata de una comparación entre órdenes jurídicos distintos y el tributo local solo puede ser evaluado conforme a los criterios de la Constitución Política. Por ello, la vía idónea para reclamar posibles violaciones a la Ley de Coordinación Fiscal son los juicios de cumplimiento de los convenios relativos.

· El artículo 10-C de la Ley de Coordinación Fiscal señala las materias de competencia exclusiva de la federación, en el cual no se incluye la venta final de los tabacos labrados, las bebidas alcohólicas ni del aguamiel y los productos de su fermentación.

· El impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados tiene un fin extrafiscal, pues está destinado a combatir el alcoholismo y el consumo de tabaco, lo cual es una facultad coincidente entre los estados y la federación de acuerdo con al segundo párrafo de la fracción IX del artículo 117 constitucional.

· Las normas impugnadas corresponden a la esfera de facultades tributarias del estado de Tamaulipas, en términos del artículo 124 constitucional, por lo que son acordes con el principio de legalidad.

9. Contestación de demanda del Poder Ejecutivo del estado de Tamaulipas. El catorce de agosto de dos mil veinte, el licenciado César Augusto Verástegui Ostos, en su carácter de Secretario General de Gobierno de Tamaulipas, en representación del Poder Ejecutivo local, presentó su escrito de contestación de demanda, en el que expresó lo siguiente:

· Las normas impugnadas no invaden las atribuciones del Congreso de la Unión previstas en el artículo 73, fracción XXIX, numeral 5, incisos b), e) y g) de la Constitución Política del país, puesto que la interpretación de la esfera de exclusividad tributaria de la federación debe ser entendida de manera restrictiva, esto es, únicamente se considera una facultad exclusiva aquella que se encuentra expresamente establecida en la Constitución Política.

· La afirmación de la parte actora en el sentido de que "la facultad para legislar en materia impositiva no siempre es exclusiva de la federación, sino que en ocasiones concurren los Estados" parte de suposiciones erradas, ya que la facultad tributaria original corresponde a las entidades federativas y es derivado del pacto federal que ceden parte de su competencia a la federación.

· De acuerdo con el artículo 52 septendecies de la Ley de Hacienda impugnada(9), el enajenante es el sujeto pasivo del impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados y no el consumidor final, ya que no se le traslada la contribución.

· La incidencia económica del tributo no significa ser el sujeto pasivo del mismo, por ello resulta útil hacer la distinción entre contribuyente económico y contribuyente jurídico. Esto es, si la adquisición de un bien o servicio no se traslada ni se acredita por el adquirente entonces el fenómeno de aumento en el costo es de naturaleza exclusivamente económica y el comprador lo asume como tal, sin que por haber pagado el precio se considere como el sujeto pasivo del tributo. Por lo que no se puede pretender que todo impacto económico de un impuesto implique causación.

· De acuerdo con la Constitución Política, la esfera de exclusividad del Congreso de la Unión no se extiende a todo lo relacionado con la cerveza, sino solo a ciertas actividades, ya que el inciso g) del numeral 5, de la fracción XXIX del artículo 73 constitucional únicamente establece que es competencia exclusiva de la federación la producción y el consumo de ese bien. Por lo tanto, los actos relacionados con la distribución, venta o promoción de la cerveza no son actividades exclusivas de la federación. Es decir, mientras que el consumo se ve constreñido a la esfera federal, la venta final se conserva dentro de las facultades residuales de las entidades federativas.

· La fracción III del artículo 52 duodecies de la Ley de Hacienda para el Estado de Tamaulipas dispone que el objeto del impuesto es la venta final y no el consumo.

· En el caso de los tabacos labrados, el objeto del impuesto es la venta final y no el consumo, la cual es la actividad que está reservada para la federación, en términos del artículo 73, fracción XXIX, numeral 5, inciso b), de la Constitución Política. Así que la facultad de gravar la venta final del tabaco labrado corresponde a la soberanía originaria del estado de Tamaulipas.

· El impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados tiene un fin extrafiscal, pues está destinado a combatir el alcoholismo y el consumo de tabaco, lo cual es una facultad coincidente entre los estados y la federación de acuerdo con al segundo párrafo de la fracción IX del artículo 117 constitucional.

· Las normas impugnadas se encuentran dentro de la esfera de competencias originarias (residuales) del estado de Tamaulipas, en términos del artículo 124 constitucional, por lo que son acordes con el principio de legalidad.

10. Opinión del Fiscal General de la República. El Fiscal General de la República no formuló pedimento o alegato alguno, según se desprende de las constancias del expediente, a pesar de estar debidamente notificado.

11. Cierre de la instrucción. Una vez que se substanció el procedimiento en esta controversia constitucional, el veintiséis de octubre de dos mil veinte se celebró la audiencia prevista en el artículo 29 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos(10); se tuvieron por exhibidas y admitidas las pruebas ofrecidas, por presentados los alegatos y se puso el expediente en estado de resolución.

I. COMPETENCIA

12. El Tribunal Pleno de la Suprema Corte de Justicia de la Nación es competente para resolver la presente controversia constitucional, de conformidad con lo dispuesto en los artículos 105, fracción I, inciso a), de la Constitución Política del país(11); 10, fracción I, de la Ley Orgánica del Poder Judicial de la Federación(12); en relación con el punto segundo, fracción I, del Acuerdo General Plenario 5/2013 publicado en el Diario Oficial de la Federación el veintiuno de mayo de dos mil trece(13), por tratarse de un conflicto entre la federación y una entidad federativa, en este caso, el estado de Tamaulipas.

13. Lo anterior, en relación con el artículo quinto transitorio del Decreto por el que se expide la Ley Orgánica del Poder Judicial de la Federación(14), publicado en el Diario Oficial de la Federación el siete de junio de dos mil veintiuno, pues este procedimiento constitucional inició con anterioridad a la entrada en vigor de ese ordenamiento, ya que la demanda se presentó el doce de febrero del año mencionado.

II. PRECISIÓN DE LAS NORMAS, ACTOS U OMISIONES RECLAMADAS

14. De conformidad con el artículo 41, fracción I, de la Ley Reglamentaria de la materia, los actos impugnados en la presente controversia constitucional son:

a. Los artículos 52 duodecies, 52 terdecies, 52 quaterdecies, 52 quindecies, 52 sexdecies, 52 septendecies y 52 octodecies, de la Ley de Hacienda para el Estado de Tamaulipas, publicados mediante Decreto LXIV-63 en el Periódico Oficial de dicha entidad el dieciocho de diciembre de dos mil diecinueve.

b. La Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2020, específicamente por lo que se refiere al artículo 1, en la porción "Impuesto sobre la enajenación de bebidas con contenido alcohólico y tabacos labrados", publicado mediante Decreto LXIV-64 en el Periódico Oficial del Estado de Tamaulipas el dieciocho de diciembre de dos mil diecinueve.

III. OPORTUNIDAD

15. En términos del artículo 21, fracción II, de la Ley Reglamentaria de las fracciones I y II del artículo 105 de la Constitución Política de los Estados Unidos Mexicanos(15), el plazo para la interposición de la demanda tratándose de la impugnación de normas generales, será de treinta días contados a partir del día siguiente a la fecha de su publicación o del día siguiente al en que se produzca el primer acto de aplicación de la norma que dé lugar a la controversia.

16. Los Decretos LXIV-63 y LXIV-64 fueron publicados en el Periódico Oficial del Estado de Tamaulipas el dieciocho de diciembre de dos mil diecinueve. Al tratarse de normas de carácter general, el plazo de treinta días para presentar la demanda transcurrió del jueves dos de enero de dos mil veinte al viernes catorce de febrero del mismo año(16). Por ende, si la demanda se presentó el miércoles doce de febrero de dos mil veinte, en la Oficina de Certificación Judicial y Correspondencia de la Suprema Corte de Justicia de la Nación, resulta oportuna.

IV. LEGITIMACIÓN ACTIVA

17. De conformidad con el inciso a), fracción I, del artículo 105 de la Constitución Política del país(17), el Poder Ejecutivo de la Federación cuenta con legitimación procesal activa en la presente controversia constitucional, ya que se trata de uno de los órganos facultados para promover este medio de control constitucional.

18. En su representación, promovió la demanda el Presidente de la República, por conducto del licenciado Julio Scherer Ibarra, en su carácter de Consejero Jurídico del Ejecutivo Federal. Dicho carácter lo acreditó con la copia certificada de su nombramiento.

19. De acuerdo con la fracción X del precepto 43 de la Ley Orgánica de la Administración Pública Federal(18), le corresponde a la Consejería Jurídica del Ejecutivo Federal representar al Presidente de la República en las controversias constitucionales. Al respecto, resulta aplicable la jurisprudencia P./J. 70/97 de rubro "CONTROVERSIA CONSTITUCIONAL. LEGITIMACIÓN PROCESAL. EL CONSEJERO JURÍDICO DEL EJECUTIVO FEDERAL LA TIENE, SALVO PRUEBA EN CONTRARIO, PARA PROMOVER EN NOMBRE DEL"(19).

20. De ahí que el Consejero Jurídico del Ejecutivo Federal esté facultado legalmente para representar al Presidente de la República.

V. LEGITIMACIÓN PASIVA

21. En términos de la fracción II del artículo 10 de la Ley Reglamentaria(20), en las controversias constitucionales, la entidad federativa, poder u órgano que emitió o promulgó la norma general que sea objeto de la controversia constitucional tiene el carácter de parte demandada, los cuales deberán comparecer a juicio por conducto de los funcionarios que en términos de las normas que los rigen estén facultados para representarlos.

22. De acuerdo con el artículo 10, fracción II, de la Ley Reglamentaria, el Poder Legislativo del estado de Tamaulipas tiene el carácter de autoridad demandada, puesto que emitió los preceptos impugnados, por lo que se le reconoce la legitimación pasiva en este medio de control de constitucionalidad.

23. En su representación, comparece el Diputado Gerardo Peña Flores, con el carácter de Presidente de la Diputación Permanente de la Sexagésima Cuarta Legislatura del Congreso del Estado Libre y Soberano de Tamaulipas, personalidad que acreditó con copia certificada del "Decreto LXIV-119 mediante el cual se elige a la Diputación Permanente que fungirá durante el segundo periodo de receso correspondiente al primer año de ejercicio constitucional de la LXIV Legislatura", de treinta de junio de dos mil veinte.

24. El artículo 22, numeral 1, inciso l), de la Ley sobre la Organización y Funcionamiento Internos del Congreso del Estado Libre y Soberano de Tamaulipas establece que el presidente de la Mesa Directiva tiene la representación legal del Congreso para actuar en controversias constitucionales(21), por lo que el Diputado Gerardo Peña Flores, al desempeñar ese cargo, se encuentra legitimado para comparecer en su representación.

25. De lo anterior tenemos que el Poder Legislativo del estado de Tamaulipas cuenta con legitimación pasiva en el presente juicio, al haber sido el emisor de las normas impugnadas, y el Presidente de la Diputación Permanente de la Sexagésima Cuarta Legislatura del Congreso del Estado Libre y Soberano de Tamaulipas está facultado para representarlo.

26. Por otra parte, en términos del artículo 10, fracción II, de la Ley Reglamentaria, el Poder Ejecutivo local tiene el carácter de demandada pues promulgó los decretos que contienen los artículos impugnados, por lo que se le reconoce la legitimación pasiva.

27. El licenciado César Augusto Verástegui Ostos, en su carácter de Secretario General de Gobierno del Estado Libre y Soberano de Tamaulipas, compareció para representar al Poder Ejecutivo de esa entidad federativa, personalidad que acreditó con la copia certificada del nombramiento de primero de octubre de dos mil dieciséis expedido a su favor por el Gobernador estatal.

28. Los artículos 94, de la Constitución Política del Estado de Tamaulipas(22), así como 23, numeral 1, fracción II, y 25, fracción XXIII, de la Ley Orgánica de la Administración Pública del Estado de Tamaulipas(23) establecen que el Secretario General de Gobierno ejerce la representación del Ejecutivo del estado en los asuntos de su competencia en materia de litigios previstos, entre otros, en el artículo 105 de la Constitución Política del país; por tanto, está legitimado para actuar en la presente asunto en representación del Poder Ejecutivo local demandado.

VI. CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO

VI.1. Causa de improcedencia advertida de oficio respecto a la Ley de Ingresos del Estado de Tamaulipas para el ejercicio fiscal 2020.

29. El Pleno de esta Suprema Corte considera que en el caso debe sobreseerse en la presente controversia constitucional respecto de una de las normas impugnadas porque ha sobrevenido su improcedencia por cesación de efectos.

30. El artículo 19, fracción V, de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos establece lo siguiente:

ARTÍCULO 19. Las controversias constitucionales son improcedentes:

[...]

V. Cuando hayan cesado los efectos de la norma general o acto materia de la controversia.

31. Del artículo transcrito se desprende que las controversias constitucionales son improcedentes cuando han cesado los efectos de la norma general o el acto impugnado, esto es, cuando hayan dejado de surtir efectos jurídicos.

32. A diferencia del resto de las normas, cuya vigencia no se agota con su aplicación y sus efectos se prolongan en el tiempo, siempre y cuando no sean reformadas, derogadas o abrogadas a través del mismo procedimiento llevado a cabo para su creación, las contenidas en las leyes de ingresos y de egresos están sujetas al principio de anualidad, de acuerdo con el cual su vigencia concluye con el ejercicio fiscal que regulan.

33. Este principio se desprende del artículo 74 de la Constitución federal, de acuerdo con el cual es facultad exclusiva de la Cámara de Diputados aprobar anualmente el Presupuesto de Egresos de la Federación, a más tardar el quince del mes de noviembre. Por otro lado, también establece que el titular del Poder Ejecutivo Federal hará llegar a la Cámara de Diputados la iniciativa de Ley de Ingresos y el Presupuesto de Egresos de la Federación a más tardar el ocho de septiembre de cada año.

34. De esta manera, es obligación del Congreso de la Unión aprobar el "Paquete Económico" que regirá anualmente, previo al inicio del ejercicio fiscal, el cual es coincidente con el año calendario.

35. Este principio es igualmente aplicable a las leyes de ingresos y a los presupuestos de egresos de las entidades federativas, de conformidad con el artículo 116, párrafo segundo, fracción II, párrafo cuarto, de la Constitución federal(24).

36. En el caso, la Ley de Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2020 impugnada, prevé los ingresos que el Estado percibió provenientes de los conceptos y en las cantidades expresadas en pesos enumeradas en la propia legislación, para el ejercicio fiscal dos mil veinte(25).

37. De esta forma resulta evidente que los efectos de la porción normativa impugnada cesaron cuando concluyó la vigencia de la ley en la que está contenida, esto es, el treinta y uno de diciembre de dos mil veinte.

38. Esto último resulta lógico si se considera que la Ley Ingresos del Estado de Tamaulipas para el Ejercicio Fiscal 2021 fue publicada en el Periódico Oficial del estado el diecisiete de diciembre de dos mil veinte y que de conformidad con su artículo transitorio Primero, entró en vigor el primero de enero del presente año(26).

39. En estas condiciones, al actualizarse la causa de improcedencia prevista en el artículo 19, fracción V, debe sobreseerse en la controversia constitucional, de conformidad con el artículo 20, fracción II, ambos de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos(27); sin que en el caso pudieran darse efectos retroactivos a la determinación que en el fondo pudiera adoptarse, al no tratarse de normas de naturaleza penal, en términos del artículo 45 de la ley reglamentaria de la materia(28).

40. Resulta aplicable por analogía la tesis P./ J. 9/2004(29), que establece:

ACCIÓN DE INCONSTITUCIONALIDAD. PROCEDE SOBRESEER EN EL JUICIO SI CONCLUYÓ LA VIGENCIA ANUAL DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN IMPUGNADOS Y, POR ENDE, CESARON SUS EFECTOS. De lo dispuesto en el artículo 74, fracción IV, de la Constitución Federal, se advierte que en relación con la Ley de Ingresos y con el Presupuesto de Egresos de la Federación rige el principio de anualidad, consistente en establecer los ingresos que puede recaudar la Federación durante un ejercicio fiscal, así como la forma en que aquéllos han de aplicarse, con el fin de llevar un adecuado control, evaluación y vigilancia del ejercicio del gasto público, lo cual se patentiza con el hecho de que el Ejecutivo Federal tiene la obligación de enviar al Congreso de la Unión la iniciativa de Ley de Ingresos y el proyecto de egresos de la Federación, en la cual se deberán contemplar las contribuciones a cobrar en el año siguiente, para cubrir el presupuesto de egresos, aunado a que en la propia Ley de Ingresos se establece que su vigencia será de un año, así como la de todas las disposiciones referentes a su distribución y gasto. En consecuencia, si la Ley de Ingresos y el presupuesto de egresos tienen vigencia anual y ésta concluyó, resulta indudable que no es posible realizar pronunciamiento alguno de inconstitucionalidad, pues al ser de vigencia anual la materia de impugnación, y concluir aquélla, no puede producir efectos posteriores, en atención a su propia naturaleza, además de que aun cuando se estudiara la constitucionalidad de la norma general impugnada, la sentencia no podría surtir plenos efectos, ya que de acuerdo con el artículo 45 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, la declaración de invalidez de las sentencias dictadas en ese medio de control constitucional no tiene efectos retroactivos. Por tanto, procede sobreseer en la acción de inconstitucionalidad, de conformidad con el artículo 20, fracción II, en relación con los artículos 19, fracción V, 59 y 65, todos de la mencionada ley reglamentaria.

41. Esta determinación no impide analizar el Decreto LXIV-63, por el que se adicionan los numerales 52 duodecies, 52 terdecies, 52 quaterdecies, 52 quindecies, 52 sexdecies, 52 septendecies y 52 octodecies, de la Ley de Hacienda para el Estado de Tamaulipas, publicado en el Periódico Oficial de dicha entidad el dieciocho de diciembre de dos mil diecinueve, pues al tratarse de un acto legislativo que guarda autonomía respecto del que ya cesó en sus efectos, la procedencia del juicio constitucional en su contra corresponde examinarla por separado.

VI.2. Causa de improcedencia planteada por el Congreso del Estado de Tamaulipas.

42. El Congreso estatal plantea que en este caso, la causal de improcedencia prevista en la fracción VI del artículo 19 de la Ley Reglamentaria de las fracciones I y II del artículo 105 de la Constitución Política de los Estados Unidos Mexicanos se actualiza debido a que la parte actora reclamó una violación entre las obligaciones derivadas del convenio de coordinación fiscal celebrado entre la Federación y el estado de Tamaulipas y la vía idónea para demandar esa cuestión es el juicio de cumplimiento de los convenios de coordinación fiscal y no la controversia constitucional(30).

43. Esta causal de improcedencia es infundada, ya que en este asunto, la parte actora no reclamó el incumplimiento de algún convenio de coordinación fiscal, sino que impugnó diversos artículos de leyes estatales, en específico de la Ley de Hacienda para el Estado de Tamaulipas, puesto que consideró que el legislador local invadió la esfera competencial del Congreso de la Unión al establecer gravámenes sobre el consumo del tabaco labrado y de la cerveza, así como sobre el aguamiel y los productos de su fermentación.

44. Es cierto que el Poder Ejecutivo Federal en sus conceptos de invalidez hizo referencia al artículo 10-C de la Ley de Coordinación Fiscal(31); sin embargo, a partir de tal referencia no se cuestiona algún aspecto relacionado con el sistema de coordinación fiscal, sino que se presenta como un planteamiento para respaldar su postura en el sentido de que las entidades federativas están en posibilidad de gravar el consumo de bebidas alcohólicas, pero de ninguna manera cerveza, aguamiel y los productos de su fermentación.

45. Debe precisarse que el juicio sobre cumplimiento de los convenios de coordinación fiscal no constituye una vía legalmente establecida para la solución de la problemática que se propone en esta controversia constitucional.

46. Dicho juicio es un mecanismo de tutela de la legalidad de las actuaciones relativas al Sistema Nacional de Coordinación Fiscal, cuya resolución es competencia exclusiva de la Suprema Corte de Justicia de la Nación, por lo que la litis se constriñe al análisis de la legalidad de los actos emitidos con fundamento en la Ley de Coordinación Fiscal, pero no es posible en ese medio de control emprender el estudio de temas de constitucionalidad, tales como una potencial invasión de esferas competenciales entre la federación y entidades federativas.

47. La presente controversia constitucional, conforme a los conceptos de invalidez planteados, tiene por objeto revisar si el impuesto local a la venta final de bebidas con contenido alcohólico y tabacos establecido en los artículos 52 duodecies a 52 octodecies a Ley de Hacienda del Estado de Tamaulipas invade la esfera competencial de la federación a la luz de, entre otros, el artículo 73, fracción XXIX, punto 5, incisos b), e) y g), de la Constitución Política del país, problemática que excede la medida de jurisdicción propia del juicio sobre cumplimiento de convenios de coordinación fiscal, que es de mera legalidad.

48. Como el juicio previsto en la Ley de Coordinación Fiscal no es idóneo para resolver la invasión de esferas competenciales a la luz de la matriz constitucional de la potestad tributaria exclusiva de la federación, no es el caso que la parte actora debiera agotarlo antes de acudir al presente procedimiento constitucional.

49. Es orientador el criterio de la tesis aislada 1a. XIX/2017 (10a.)(32), que establece:

JUICIO SOBRE CUMPLIMIENTO DE LOS CONVENIOS DE COORDINACIÓN FISCAL. NATURALEZA, SUJETOS Y ÁMBITO DE ANÁLISIS. El juicio sobre cumplimiento de los convenios de coordinación fiscal es un mecanismo de tutela de la legalidad de las actuaciones relativas al Sistema Nacional de Coordinación Fiscal, cuya resolución es competencia exclusiva de la Suprema Corte de Justicia de la Nación, por lo que la litis se constriñe, únicamente, al análisis de la legalidad de los actos emitidos con fundamento en la Ley de Coordinación Fiscal, motivo por el cual, resulta inconducente el estudio de temas de constitucionalidad, tales como una potencial invasión de esferas competenciales, una impugnación normativa abstracta o una violación directa a la Constitución Política de los Estados Unidos Mexicanos. De ahí que al tratarse de un juicio que implica la revisión de la legalidad de actos fundados en la Ley de Coordinación Fiscal y emitidos por la Secretaría de Hacienda y Crédito Público, sólo ésta o aquellas entidades que potencialmente la representen, cuentan con legitimación pasiva en este proceso.

50. Por otra parte, el Congreso del estado de Tamaulipas alega que también se actualiza la causal de improcedencia contenida en la fracción VI del artículo 19 de la Ley Reglamentaria de las fracciones I y II del artículo 105 de la Constitución Política de los Estados Unidos Mexicanos, ya que el artículo 10-C de la Ley de Coordinación Fiscal no es un parámetro de constitucionalidad para las leyes locales.

51. Para resolver ese planteamiento, es necesario acudir al criterio jurisprudencial P./J. 42/2015 (10a.)(33), de rubro: "CONTROVERSIA CONSTITUCIONAL. LAS VIOLACIONES SUSCEPTIBLES DE ANALIZARSE EN EL FONDO SON LAS RELACIONADAS CON EL PRINCIPIO DE DIVISIÓN DE PODERES O CON LA CLÁUSULA FEDERAL, SOBRE LA BASE DE UN CONCEPTO DE AFECTACIÓN AMPLIO".

52. En ese criterio, el Pleno de esta Suprema Corte sostuvo que en la controversia constitucional sólo pueden analizarse las violaciones relacionadas con los principios de división de poderes o con la cláusula federal y, por tanto, los posibles conflictos que versen sobre la invasión, vulneración o afectación de las esferas competenciales establecidas desde el texto constitucional, por lo que sería improcedente en el supuesto de que las partes alegara exclusivamente violaciones a cláusulas sustantivas, diversas a las competenciales, o bien, tópicos de estricta legalidad.

53. De la demanda se advierte que el Poder Ejecutivo Federal construye algunas de sus proposiciones a partir a partir de lo dispuesto en el artículo 10-C de la Ley de Coordinacion Fiscal(34), lo que conllevaría a calificar que plantea una violación indirecta a la Constitución Política del país, relacionada con disposiciones secundarias.

54. Sin embargo, el análisis al escrito inicial pone de relieve que la violación sustancial que se propone como motivo de invalidez de los actos impugnados es la invasión de esferas competencial, a la luz de la potestad tributaria reservada a la federación conforme al artículo 73, fracción XXIX, numeral 5, inciso b), e) y g), de la Constitución Política del país, pues en opinión de la parte actora el impuesto local combatido, en cuanto grava la venta final de cerveza, aguamiel y productos de su fermentación, así como tabaco labrado, excede la potestad tributaria local en perjuicio de la federación.

55. La referencia al artículo 10-C de la Ley de Coordinación Fiscal no es en sí mismo un motivo de invalidez de las normas impugnadas, sino un respaldo a la postura fundamental de la parte actora, consistente en la reserva competencial en materia tributaria que tiene la federación para gravar el consumo de cerveza, aguamiel, productos de su fermentación y tabaco labrado.

56. Como en el caso se plantea una invasión al ámbito competencial reservado a la federación en materia impositiva (a la luz del artículo 73, fracción XXIX, numeral 5, incisos b), e) y g), de la Constitución Política del país), es evidente que la problemática propuesta es propia de este procedimiento constitucional y no existe un impedimento de viabilidad de la acción por el hecho de que también se invoque en la demanda el artículo 10-C de la Ley de Coordinación Fiscal para respaldar los conceptos de invalidez.

57. Además, la eventual incidencia que pudiera tener la confrontación de los artículos impugnados con la Ley de Coordinación Fiscal es un aspecto de fondo, pues se vincula con la calificación que, en su caso, deberá darse a los argumentos en que se plantea ese parámetro de regularidad y, por tanto, no puede analizarse con motivo del examen de procedencia de la acción.

58. Es aplicable la jurisprudencia P./J. 92/99 de rubro "CONTROVERSIA CONSTITUCIONAL. SI SE HACE VALER UNA CAUSAL DE IMPROCEDENCIA QUE INVOLUCRA EL ESTUDIO DE FONDO, DEBERÁ DESESTIMARSE"(35).

59. Como no se existe causa de improcedencia pendiente de estudio que hubiera sido propuesta por las partes ni alguna cuya actualización se advierte de oficio, en el considerando subsecuente se analizarán los conceptos de invalidez.

VII. ESTUDIO DE FONDO

60. El Poder Ejecutivo Federal solicita que se declare la invalidez de los artículos 52 duodecies a 52 octodecies de la Ley de Hacienda del Estado de Tamaulipas porque establecen un impuesto que recae en actos y bienes cuyo gravamen corresponde exclusivamente a la federación, en términos del artículo 73, fracción XXIX, numeral 5, incisos b), e) y g) de la Constitución Política del país.

61. La problemática que se plantea consiste en determinar si el impuesto local a la venta de bebidas con contenido alcohólico y tabacos, regulado en los artículos 52 duodecies a 52 octodecies de la Ley de Hacienda del Estado de Tamaulipas invade las facultades tributarias exclusivas de la federación, a la luz del percepto constitucional mencionado.

62. Para resolverla es necesario desarrollar los siguientes temas: (i) sistema constitucional en materia impositiva; (ii) conceptualización y características de los impuestos al consumo; (iii) naturaleza y elementos del impuesto local a la venta de bebidas con contenido alcohólico en envase cerrado y tabaco; y, (iv) análisis de los rubros de exclusividad impositiva de la federación.

(i) Sistema constitucional en materia impositiva

63. El Pleno de la Suprema Corte de Justicia de la Nación(36) ha tenido oportunidad de pronunciarse en diversas ocasiones sobre las normas de la Constitución Política del país que se refieren a la materia impositiva, particularmente a la distribución de competencias entre los órdenes de gobierno.

64. En principio, se ha sostenido que no existe una delimitación radical entre la competencia federal y la estatal, sino que se trata de un sistema complejo, en el cual la regla general es la concurrencia, mientras que las disposiciones especiales conceden o reservan facultades y fuentes de imposición exclusivas de la federación, así como prohibiciones a los estados para el ejercicio de la facultad tributaria, además de supuestos en los que se limita a la federación determinadas facultades respecto de la facultad de los estados.

65. En esa línea de pensamiento, esta Suprema Corte ha establecido las reglas principales del sistema tributario constitucional siguientes:

a) Concurrencia contributiva de la Federación y los Estados en la mayoría de las fuentes de ingresos, conforme a los artículos 73, fracción VII y 124 de la Constitución Política del país(37).

b) Limitación a la facultad impositiva de los Estados mediante la reserva expresa y concreta de determinada materia a la Federación, en términos de los artículos 73, fracción XXIX y 131 de la Constitución Política del país(38).

c) Restricciones expresas a la potestad tributaria de los estados, a la luz de los artículos 117, fracciones IV, V, V, VI, VII y IX, así como el artículo 118, fracción I, constitucionales(39); y,

d) Restricciones de algunas facultades de la Federación en términos de los artículos 115, fracción IV, segundo, tercero y cuarto párrafos y 122, fracción V, quinto párrafo constitucionales(40).

66. Entonces, conforme a los artículos 73, fracción VII y 124 constitucionales existe concurrencia en materia impositiva, de modo que habrá materias en que pueda ejercerse la potestad tributaria tanto a nivel federal como local, en la inteligencia de que ante un eventual conflicto, como el que aquí se plantea, debe atenderse al texto constitucional para determinar cuáles son actividades, objetos o fuentes de riqueza exclusivas de la federación o que están vedadas para los congresos locales, a fin de establecer el ámbito de competencia respectivo.

67. Otro aspecto por destacar consiste en que no debe confundirse la facultad de los dos ámbitos de gobierno mencionados para establecer contribuciones, con las facultades exclusivas de la federación para legislar ciertas materias(41).

68. Del propio texto constitucional se advierte una distinción entre la competencia del Congreso de la Unión para legislar en determinada materia o sector, del relativo a la imposición de contribuciones.

69. De esa manera, mientras el Congreso de la Unión tiene competencia para legislar en las diversas materias identificadas en el artículo 73 constitucional, también la tiene para imponer contribuciones sobre actividades, objetos o fuentes de riqueza identificados o especificados en los preceptos constitucionales antes invocados, que reservan para la esfera competencial exclusiva de la federación determinados supuestos impositivos.

70. Al respecto, destaca lo dispuesto en el artículo 73, fracción XXIX, numeral 5, incisos b), e) y g), de la Constitución Política del país, conforme al cual el Congreso de la Unión tiene facultades para establecer contribuciones especiales sobre la producción y el consumo de tabacos labrados (inciso b), aguamiel y productos de su fermentación (inciso e), y sobre la producción y consumo de cerveza (inciso g).

71. Es decir, sólo la federación puede gravar, respecto de los tabacos labrados y la cerveza, su producción y consumo, mientras que, en relación con el aguamiel y productos de su fermentación, al no realizarse precisión sobre alguna etapa de la cadena productiva, comercial y de consumo de esos bienes, debe entenderse que comprende todas.

72. En sentido contrario, las entidades federativas no pueden imponer contribuciones que graven la producción y el consumo de los tabacos labrados y la cerveza, ni cualquier etapa de elaboración ni comercialización del aguamiel y productos de su fermentación.

73. De lo anterior tenemos que los elementos relevantes para identificar si una contribución local invade la competencia de la federación en esos rubros son esencialmente dos:

· Tratándose de la cerveza y los tabacos labrados, debe verificarse si la contribución grava su producción o consumo.

· Respecto al aguamiel y productos de su fermentación, habrá de analizar la incidencia del gravamen en el tipo de bien, con independencia del tipo de actividad (producción, comercialización o consumo).

74. También debe destacarse como parte del sistema tributario constitucional que el ejercicio de la facultad impositiva, accesoriamente a su propósito recaudatorio para sufragar los gastos públicos, puede servir de instrumento eficaz de la política financiera, económica y social que la federación o los estados tengan interés en impulsar, sea para alentar o desalentar ciertas actividades o usos sociales, según sean considerados útiles o no, para el desarrollo armónico del país.

75. Sin embargo, la implementación de una política pública específica que esté apuntalada, en todo o en parte, en una medida legislativa de orden tributario, no está exenta de satisfacer tanto los principios constitucionales rectores de las contribuciones como la distribución de competencias entre los órdenes de gobierno a efecto de superar un eventual escrutinio de regularidad.

76. Son aplicables las jurisprudencias P./J. 18/91(42) y 1a./J. 46/2005(43) que respectivamente establecen:

CONTRIBUCIONES. FINES EXTRAFISCALES. Además del propósito recaudatorio que para sufragar el gasto público de la Federación, Estados y Municipios tienen las contribuciones, éstas pueden servir accesoriamente como instrumentos eficaces de la política financiera, económica y social que el Estado tenga interés en impulsar, orientando, encauzando, alentando o desalentando ciertas actividades o usos sociales, según sean considerados útiles o no, para el desarrollo armónico del país, mientras no se violen los principios constitucionales rectores de los tributos.

FINES EXTRAFISCALES. CORRESPONDE AL ÓRGANO LEGISLATIVO JUSTIFICARLOS EXPRESAMENTE EN EL PROCESO DE CREACIÓN DE LAS CONTRIBUCIONES. Una nueva reflexión sobre el tema de los fines extrafiscales conduce a la Primera Sala de la Suprema Corte de Justicia de la Nación a considerar que si bien es cierto que el propósito fundamental de las contribuciones es el recaudatorio para sufragar el gasto público de la Federación, Estados y Municipios, también lo es que puede agregarse otro de similar naturaleza, relativo a que aquéllas pueden servir como instrumentos eficaces de política financiera, económica y social que el Estado tenga interés en impulsar (fines extrafiscales), por lo que ineludiblemente será el órgano legislativo el que justifique expresamente, en la exposición de motivos o en los dictámenes o en la misma ley, los mencionados fines extrafiscales que persiguen las contribuciones con su imposición. En efecto, el Estado al establecer las contribuciones respectivas, a fin de lograr una mejor captación de los recursos para la satisfacción de sus fines fiscales, puede prever una serie de mecanismos que respondan a fines extrafiscales, pero tendrá que ser el legislador quien en este supuesto refleje su voluntad en el proceso de creación de la contribución, en virtud de que en un problema de constitucionalidad de leyes debe atenderse sustancialmente a las justificaciones expresadas por los órganos encargados de crear la ley y no a las posibles ideas que haya tenido o a las posibles finalidades u objetivos que se haya propuesto alcanzar. Lo anterior adquiere relevancia si se toma en cuenta que al corresponder al legislador señalar expresamente los fines extrafiscales de la contribución, el órgano de control contará con otros elementos cuyo análisis le permitirá llegar a la convicción y determinar la constitucionalidad o inconstitucionalidad del precepto o preceptos reclamados. Independientemente de lo anterior, podrán existir casos excepcionales en que el órgano de control advierta que la contribución está encaminada a proteger o ayudar a clases marginales, en cuyo caso el fin extrafiscal es evidente, es decir, se trata de un fin especial de auxilio y, por tanto, no será necesario que en la iniciativa, en los dictámenes o en la propia ley el legislador exponga o revele los fines extrafiscales, al resultar un hecho notorio la finalidad que persigue la contribución respectiva.

77. Una vez establecido el marco constitucional que sirve parámetro de regularidad para el ejercicio de la facultad impositiva de los estados frente al ámbito reservado a la federación en términos del artículo 73, fracción XXIX, numeral 5, incisos b), e) y g), procede abordar las líneas jurisprudenciales en materia de impuestos al consumo.

(ii) Conceptualización y características de los impuestos al consumo

78. Sobre los impuestos al consumo, el Pleno de esta Suprema Corte se ha pronunciado previamente(44). Aun cuando la aproximación que al respecto se ha realizado es propia del escrutinio de regularidad de ese tipo de contribuciones a la luz de los principios de justicia fiscal previstos en el artículo 31, fracción IV, de la Constitución Política del país(45), la doctrina jurisprudencial sobre sus características y elementos definitorios resulta orientadora para resolver la problemática que involucra la presente controversia constitucional.

79. Este Alto Tribunal ha determinado que el enfoque para determinar la proporcionalidad de un tributo debe partir de su naturaleza y todos los elementos que configuran al hecho imponible, en aras de conocer cómo se manifiesta la capacidad económica en cada uno de ellos.

80. También se ha señalado que la capacidad contributiva como elemento identificador de impuestos directos es percibida porque la carga económica es soportada por las personas que perciben, son propietarias o poseedoras de bienes, como ocurre con los tributos que gravan los ingresos o la titularidad sobre derechos reales, mientras que en los impuestos indirectos la capacidad tiene un carácter mediato, como la circulación de bienes, la erogación, el gasto y el consumo, en la medida de que parten de la previa existencia de una renta o patrimonio, y gravan el uso intermedio o final de toda la riqueza a través de su destino, gasto o tipo de erogación que refleja indirectamente dicha capacidad contributiva.

81. La imposición sobre la renta, por ejemplo, se origina en el momento en que se forma la riqueza; la imposición al capital o al patrimonio se hace una vez adquirida la riqueza por los sujetos, mientras que la imposición al gasto, erogaciones o consumo nace en forma diferente, puesto que acontece una vez que las personas obtienen y poseen la riqueza, y hacen uso de ella para adquirir bienes y servicios, o bien, para utilizarlos como satisfactores o insumos que requieren para producir nuevos bienes o servicios.

82. Desde el punto de vista de la manifestación de la riqueza no es lo mismo gravar los ingresos, el patrimonio o el capital, que los gastos o erogaciones de los particulares, en virtud de que tratándose de impuestos directos es fácil determinar la capacidad contributiva por la manera en que nace la riqueza, mientras que en los indirectos la capacidad contributiva es aislada, pues se pone de relieve a partir de la posibilidad de erogar, gastar o consumir.

83. A su vez, los impuestos indirectos han sido clasificados atendiendo a otras características, conforme a lo siguiente: a) monofásicos y plurifásicos, en función del número de etapas del ciclo productivo que gravan; b) acumulativos o no acumulativos, si es que permiten acreditar o deducir el impuesto pagado en las anteriores etapas de producción; y, c) impuestos al gasto o a las erogaciones y al consumo.

84. Por lo que toca a la última categoría, el Pleno de este Alto Tribunal definió que los tributos que gravan erogaciones recaen sobre el empleo general de un bien económico para adquirir algo, o bien, se utilizan esencialmente para generar otros productos o servicios, supuesto en que el contribuyente es el titular del hecho imponible y de la capacidad tributaria que él revela, por lo que no existe la figura de la traslación o repercusión, como ocurre en el caso impuesto sobre nóminas que grava los pagos en dinero o en especie que por concepto de remuneración al trabajo tiene que erogar el patrón(46).

85. En cambio, los impuestos al consumo son sensibles a la capacidad contributiva a partir de la adquisición de bienes y servicios útiles para la subsistencia y desarrollo humanos, que permite subjetivilizarlos al incidir en la determinación de la cuota tributaria la valoración de hechos o circunstancias adherentes al tipo y fin de consumo, sin que por ello se trate de impuestos personales en la medida de que en éstos se reconocen ciertos gastos del contribuyente al generarse el hecho imponible, mientras que en los impuestos al consumo, la persona que tiene capacidad económica y soporta la carga tributaria mediante la repercusión no es el contribuyente.

86. Finalmente, el Pleno de esta Suprema Corte ha destacado que en la formulación normativa de los impuestos indirectos que gravan el consumo, existe un elemento relacionado con las facilidades para la recaudación tributaria.

87. Esto es, el legislador en ejercicio de la facultad tributaria define el hecho imponible y atribuye la obligación jurídica primaria a una persona concreta, la cual no es la titular de la capacidad contributiva que se pretende gravar, por lo que ordena que a través del mecanismo de la repercusión obligatoria traslade el importe de la cuota a la persona que revela dicha capacidad mediante el consumo o la erogación.

88. Sobre la distinción entre tributos que gravan las erogaciones y los que se imponen sobre el consumo, es ilustrativa la jurisprudencia P./J. 3/2009(47), que establece:

IMPUESTOS AL GASTO Y AL CONSUMO. DIFERENCIAS. Los impuestos al gasto o a las erogaciones recaen sobre el empleo general de un bien económico para adquirir otros, o se utilizan para producir bienes o servicios, en donde el contribuyente es el titular del hecho imponible y de la capacidad contributiva que él mismo revela, por lo que no existe la figura de la traslación o repercusión jurídica -como sucede, por ejemplo, con el impuesto sobre nóminas que grava los pagos en dinero o en especie que por concepto de remuneración al trabajo debe erogar el patrón, de ahí que basta que el empleador lleve a cabo la erogación para que se genere el hecho imponible-, siendo que en estos impuestos indirectos, por antonomasia, no se hace referencia a la situación personal del contribuyente, es decir, son objetivos, de devengo instantáneo y monofásicos. Por su parte, los impuestos al consumo se vinculan con la adquisición de bienes y servicios útiles para la subsistencia y desarrollo humanos, que les permite subjetivizarlos al incidir en la determinación de la cuota tributaria la valoración de hechos o circunstancias adherentes al tipo y fin del consumo, sin que por ello se trate de impuestos personales, además de que la persona que tiene la riqueza y soporta la carga fiscal no es el contribuyente, por lo que ese destinatario tiene una categoría legal atípica.

89. Las características descritas son propias de, entre otros, el impuesto al valor agregado, que es por antonomasia un impuesto al consumo, pues grava la riqueza de quien, dentro de una cadena productiva, se comporta como el consumidor final de bienes y servicios(48), aun cuando jurídicamente no se erija como el sujeto obligado o contribuyente formal(49).

90. Conforme a lo expuesto hasta ahora, un tributo establecido en ley será considerado como un impuesto que grava el consumo en la medida de que su configuración normativa presente las siguientes características:

· El hecho imponible lo constituye un acto de enajenación/adquisición de bienes o servicios con un enfoque de consumo final;

· El objeto del impuesto está delimitado por la posibilidad de soportar patrimonialmente actos de consumo, los cuales son reveladores de riqueza de quien la emplea para adquirir bienes o servicios.

· La magnitud de la capacidad contributiva se determine en función del monto que corresponda pagar como contraprestación o precio;

· La persona que revela capacidad económica y soporta la carga tributaria, mediante la repercusión, no es el contribuyente, sino quien adquiere los bienes o servicios; y,

· Existe obligación de trasladar el monto del impuesto causado al adquirente de los bienes o servicios.

91. A partir del marco normativo constitucional y conceptual desarrollado en los últimos apartados, en el siguiente rubro se analizará la estructura normativa del impuesto local a la venta de bebidas con contenido alcohólico y tabaco previsto en los artículos 52 duodecies a 52 octodecies de la Ley de Hacienda del Estado de Tamaulipas.

(iii) Naturaleza y elementos del impuesto local a la venta de bebidas con contenido alcohólico y

tabacos labrados

92. Los artículos 52 duodecies a 52 octodecies de la Ley de Hacienda para el Estado de Tamaulipas establecen los elementos de la contribución impugnada, así como las obligaciones del contribuyente de este tributo. Los preceptos impugnados disponen lo siguiente:

Artículo 52 duodecies. Es objeto de este impuesto la venta final de bebidas con contenido alcohólico en envase cerrado y tabacos labrados, llevada a cabo en territorio del Estado de Tamaulipas.

Se considerarán bebidas con contenido alcohólico y tabacos labrados aquellas definidas con tal carácter en la Ley del Impuesto Especial Sobre Producción y Servicios.

I. Para los efectos de este impuesto se entiende por bebidas con contenido alcohólico y tabacos labrados, de acuerdo con lo siguiente:

1) Bebidas alcohólicas: Las que, a la temperatura de 15° centígrados, tengan una graduación alcohólica de más de 3° G.L., hasta 55° G.L., incluyendo el aguardiente y los concentrados de bebidas alcohólicas, aún cuando tengan una graduación alcohólica mayor.

2) Bebidas refrescantes: Las elaboradas con un mínimo de 50% a base de vino de mesa, producto de la fermentación natural de frutas, pudiendo adicionar agua, bióxido de carbono, agua carbonatada, jugo de frutas, extracto de frutas, aceites esenciales, ácido cítrico, azúcar, ácido benzoico o ácido servicio o sus sales con conservadores, así como aquellas que se elaboran de destilados alcohólicos diversos de los antes señalados.

3) Bebidas alcohólicas a granel: Las que se encuentren envasadas en recipientes cuya capacidad exceda a 5000 mililitros.

4) Alcohol: La solución acuosa de etanol con las impurezas que la acompañan, con graduación mayor de 55° G.L., a temperatura de 15° centígrados.

5) Alcohol desnaturalizado: La solución acuosa de etanol con las impurezas que la acompañan, con una graduación mayor de 55° G.L., a una temperatura de 15° centígrados con la adicional de las sustancias desnaturalizantes autorizadas por la Secretaría de Salud.

6) Mieles incristalizables: El producto residual de la fabricación del azúcar, cuando referido a 85° brin a 20° centígrados, los azucares fermentados expresados en glucosa no excedan del 61%.

II. Por tabacos labrados, se entiende lo siguiente:

1) Cigarrillo: Cigarro pequeño de picadura envuelta en un papel de fumar.

2) Cigarro o Puro: Rollo de hojas de tabaco que enciende por un extremo y se chupa o fuma por el opuesto.

3) Contenido: A la lista compuesta de ingredientes, así como los componentes diferentes del tabaco, como papel boquilla, tinta para impresión de marca, papel cigarro, filtro, envoltura de filtro y adhesivo de papel cigarro.

4) Producto del Tabaco: Es cualquier sustancia o bien manufacturado preparado total o en parte utilizando como materia prima hojas de tabaco y destinado a ser fumado, chupado, mascado o utilizado como rapé.

5) Tabaco: La planta "Nicotina Tabacum" y sus sucedáneos, en su forma natural o modificada, en las diferentes presentaciones, que se utilicen para ser fumado, chupado, mascado o utilizado como rapé.

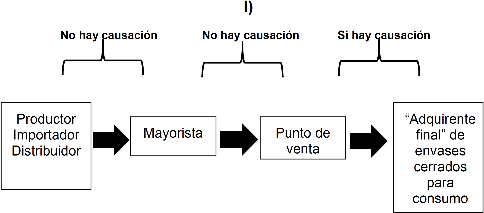

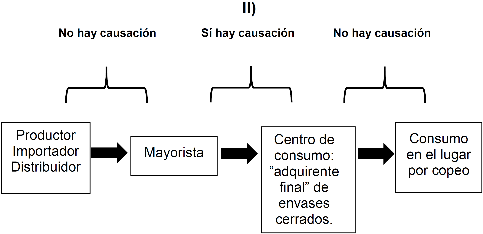

III. Venta final. La que realice cualquiera persona física o moral de los bienes a que se refiere éste [sic] artículo, el último adquirente, para su consumo o posterior comercialización.

Se entiende que la venta se efectúa en territorio del Estado, si en él se lleva a cabo la entrega material de las bebidas y los tabacos labrados.

Artículo 52 terdecies. Para los efectos de este impuesto, también se considerará venta final, el faltante de inventario o el consumo propio de las bebidas y tabacos referidos en el artículo 52 duodecies.

Artículo 52 quaterdecies. Son sujetos de este impuesto, las personas físicas o morales que realicen en territorio del Estado de Tamaulipas la venta final en envase cerrado de bebidas con contenido alcohólico y tabacos labrados.

Artículo 52 quindecies. La base de este impuesto será el valor de enajenación; para estos efectos se considerará el precio de venta sin incluir el impuesto al valor agregado e impuesto especial sobre producción y servicio.

Artículo 52 sexdecies. Este impuesto se calculará aplicando al valor que señala el artículo anterior, la tasa del 4.5%.

Artículo 52 septendecies. El impuesto se causará al momento en que el enajenante reciba efectivamente las cantidades correspondientes al precio de venta de los bienes a que se refiere este capítulo.

Para los efectos de este impuesto se considerará que la venta o consumo final de los bienes se efectúa en el territorio del Estado de Tamaulipas cuando en el mismo se realice la entrega de los mismos por parte del productor, envasador, distribuidor o importador, según sea el caso, para su posterior venta al público en general o consumo.

Asimismo, se presumirá que la entrega se efectuó en territorio del Estado de Tamaulipas, cuando el adquirente no cuente con la documentación con la que se acredite que la entrega se realizó fuera del mismo, tales como comprobantes de los gastos incurridos por concepto de fletes, acarreos y traslado de los bienes objeto de la presente contribución.

El impuesto se calculará mensualmente y se pagará a más tardar el día quince del mes siguiente a aquél al que corresponda el pago, a través del formato que para tales efectos establezca la Secretaría de Finanzas del Estado. Los pagos mensuales tendrán el carácter de definitivos.

El presente impuesto no será acreditable contra ningún otro impuesto local o federal, ni deberá ser trasladado de forma expresa ni por separado a las personas que adquieran los bienes objeto de la contribución. El traslado del impuesto deberá incluirse en el precio correspondiente de la venta final. Si un contribuyente tuviera varios establecimientos, locales o sucursales en el territorio del Estado de Tamaulipas, presentará por todos ellos una sola declaración de pago por las operaciones que correspondan a dichos establecimientos, ante las oficinas autorizadas por la Secretaría de Finanzas del Estado de Tamaulipas.

Artículo 52 octodecies. Los contribuyentes a que se refiere este Capítulo, además de las obligaciones señaladas en los otros artículos del mismo y en las demás disposiciones fiscales, deberá [sic] cumplir con lo siguiente:

I. Presentar aviso de inscripción para efectos de control ante la Secretaría de Finanzas del Estado, utilizando las formas y medios aprobados por las oficinas autorizadas por dicha autoridad. La Secretaría podrá inscribir a los retenedores cuando por informes o documentos que tenga a su disposición o que tenga conocimiento por otros medios presuma que han llevado a cabo actos o actividades que causen el impuesto de referencia;

II. Retener al consumidor final de los bienes objeto de este gravamen, el impuesto correspondiente y enterarlo dentro del plazo estipulado con anterioridad; los retenedores de éste [sic] impuesto están obligados a enterarlo, aun cuando no hubieren hecho la referida retención;

III. Expedir los comprobantes que reúnan los requisitos establecidos en el Código Fiscal de la Federación, sin que se traslade en forma expresa y por separado el impuesto establecido en este Capítulo;

IV. Declarar y enterar el impuesto retenido, en los lugares, medios y formas autorizados por la Secretaría de Finanzas de Gobierno del Estado, mediante declaración mensual, a más tardar el día quince del mes siguiente a aquel a que corresponda el impuesto; y

V. Llevar un registro pormenorizado de las ventas que realice respecto de los bienes a que se refiere el presente Capítulo, por cada establecimiento, local, agencia o sucursal en que se efectúen, identificando los montos de cada una de dichas operaciones y las cantidades que integran la base del impuesto.

93. Conforme a las disposiciones transcritas, es posible identificar los elementos de la contribución y obligaciones accesorias conforme a lo siguiente:

· Sujeto(50). Las personas físicas o morales que realicen en Tamaulipas la venta final en envase cerrado de bebidas con contenido alcohólico y tabacos labrados.