RESOLUCIÓN Modificatoria de la Resolución que modifica las Disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento, publicada el 16 de enero de 2023.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

La Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 98 Bis y 125, quinto párrafo de la Ley de Instituciones de Crédito; 33, primer párrafo de la Ley del Instituto del Fondo Nacional para el Consumo de los Trabajadores; 66, primer párrafo, fracciones II y IV de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores; 190, segundo párrafo de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, así como 4, fracciones II, III, IV, V, XXXVI y XXXVIII, y 16, fracción I de la Ley de la Comisión Nacional Bancaria y de Valores, y

CONSIDERANDO

Que durante la crisis financiera iniciada en 2008, se identificó como una de las debilidades en las normas contables existentes, el reconocimiento insuficiente y tardío de las pérdidas crediticias, por lo que en julio de 2014 se emitió la Norma Internacional de Información Financiera 9 "Instrumentos Financieros" (International Financial Reporting Standards o IFRS9, por su nombre y siglas en inglés), la cual fue adoptada por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), quien publicó nuevas Normas de Información Financiera (NIF) que entraron en vigor el 1 de enero de 2018;

Que la Comisión Nacional Bancaria y de Valores, con base en las NIF indicadas en el Considerando que antecede, emitió la "Resolución que modifica las Disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento", publicada el 16 de enero de 2023 en el Diario Oficial de la Federación, para adaptar la regulación aplicable a los organismos de fomento y entidades de fomento sujetos a su supervisión al nuevo marco internacional, a fin de contar con información financiera transparente y comparable con otros países, e incorporar las actualizaciones en las materias relativas a los criterios contables, la calificación de cartera, los reportes regulatorios, las normas en materia de revelación de información financiera, así como la aprobación, difusión y contenido de los estados financieros, y

Que, con el objeto de robustecer el contenido de la Resolución publicada en el Diario Oficial de la Federación el pasado 16 de enero de 2023, al igual que realizar precisiones que proporcionen su mejor entendimiento, ha resuelto expedir la siguiente:

RESOLUCIÓN MODIFICATORIA DE LA RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE

CARÁCTER GENERAL APLICABLES A LOS ORGANISMOS DE FOMENTO Y ENTIDADES DE

FOMENTO, PUBLICADA EN EL DIARIO OFICIAL DE LA FEDERACIÓN EL 16 DE ENERO DE 2023

ÚNICO.- Se REFORMA el artículo 91, primer párrafo, fracción I, primera fila de la tabla y el Anexo 38, criterios A-2 APLICACIÓN DE NORMAS PARTICULARES, párrafo 26; A-3 APLICACIÓN DE NORMAS GENERALES, párrafo 20; B-3 CARTERA DE CRÉDITO, párrafos 3 y 68; D-1 ESTADO DE SITUACIÓN FINANCIERA, párrafo 32, y D-4 ESTADO DE FLUJOS DE EFECTIVO, párrafo 26, y se SUSTITUYEN los Anexos 2, 6, 30, 31 y 32 de la "Resolución que modifica las Disposiciones de carácter general aplicables a organismos de fomento y entidades de fomento", publicada en el Diario Oficial de la Federación el 16 de enero de 2023, para quedar como sigue:

"TÍTULO PRIMERO a SEXTO . . .

Anexo 1 . . .

Anexo 2 Mapeo de calificaciones y Grados de Riesgo.

Anexos 3 a 5 . . .

Anexo 6 Mapeo de calificaciones y Grados de Riesgo para Esquemas de Bursatilización.

Anexos 7 a 30 . . .

Anexo 31 Determinación del puntaje crediticio total para créditos a cargo de personas morales (distintas a entidades federativas, municipios y entidades financieras) y personas físicas con actividad empresarial, con ingresos netos o ventas netas anuales menores al equivalente en moneda nacional a 14 millones de UDIs, así como a los fideicomisos a los que se refiere el artículo 123, fracción III, inciso b) de estas Disposiciones.

Anexo 32 a 44 . . ."

"Artículo 91.- . . .

I. . . .

| Monto exigible | Cantidad que le corresponde cubrir al acreditado en el periodo de facturación mensual; dicha cantidad deberá considerar, tanto el importe correspondiente al mes. Como los importes exigibles anteriores no pagados, si los hubiera. Las bonificaciones y descuentos podrán disminuir el Monto Exigible, únicamente cuando el acreditado cumpla con las condiciones requeridas en el contrato crediticio para su realización. |

| . . . | . . . |

| . . . | . . . |

| . . . | . . . |

| . . . | . . . |

| . . . | . . . |

. . .

II. . . ."

"ANEXO 38

CONTENIDO

. . .

A-1 . . .

| A-2 APLICACIÓN DE NORMAS PARTICULARES

Párrafos 1 a 25 . . . | |

| No se constituirá estimación de pérdidas crediticias esperadas por: a) saldos a favor de impuestos, b) impuesto al valor agregado acreditable, y c) los anticipos que el cedente destine al vehículo en las operaciones de bursatilización, cuando se cumplan los lineamientos que al efecto se señalan en el criterio C-2 "Operaciones de bursatilización" del presente Anexo. | 26

|

Párrafos 27 a 44 . . .

| A-3 APLICACIÓN DE NORMAS GENERALES

Párrafos 1 a 19 . . . | |

| Revelaciones relativas a la determinación del valor razonable | |

| El Fovissste e Infonavit respecto del Precio Actualizado para Valuación que le sea proporcionado por el proveedor de precios en la determinación del valor razonable de conformidad con la Sección Segunda del Capítulo II del Título Cuarto de las Disposiciones, en adición a lo señalado en los criterios contables o las NIF correspondientes, deberán revelar, como mínimo lo siguiente: a) El nivel de la jerarquía del precio actualizado para valuación (o jerarquía del valor razonable) dentro del cual se clasifican las determinaciones del valor razonable, de conformidad con lo siguiente: i. Nivel 1, nivel más alto, correspondiente a precios obtenidos exclusivamente con datos de entrada de Nivel 1. ii. Nivel 2, precios obtenidos con datos de entrada de Nivel 2. iii. Nivel 3, nivel más bajo, para aquellos precios obtenidos con datos de entrada de Nivel 3. b) En caso de que exista algún cambio en el modelo de valuación, deberá revelarse ese cambio y las razones para realizarlo. c) Cuando existan cambios de un periodo a otro en la clasificación de la jerarquía del precio actualizado para valuación respecto de un mismo valor o instrumento financiero: i. Los importes de las transferencias entre el Nivel 1 y el Nivel 2 de la jerarquía del precio actualizado para valuación. ii. Los importes de las transferencias hacia o desde el Nivel 3 de la jerarquía del precio actualizado para valuación. d) Para aquellos precios actualizados para valuación clasificados en el Nivel 3: i. Una conciliación de los saldos de apertura con los saldos de cierre, revelando por separado los cambios durante el periodo atribuibles a las ganancias o pérdidas totales del periodo reconocidas en el resultado neto y las reconocidas en otros resultados integrales (ORI). e) Cuando exista una disminución significativa en el volumen o nivel de actividad en relación con la actividad normal del mercado para cierto valor o instrumento financiero, o bien ante la existencia de condiciones desordenadas, se deberán explicar los ajustes que en su caso hayan sido aplicados al precio actualizado para valuación. f) El nombre del proveedor de precios, que en su caso le haya proporcionado el precio actualizado para valuación o bien los datos de entrada para su determinación a través de modelos de valuación internos. | 20

|

| Párrafos 21 a 24 . . ." | |

| "B-3 CARTERA DE CRÉDITO

Párrafos 1 y 2 . . . | |

| No son objeto de este criterio: a) el establecimiento de la metodología para la calificación y constitución de la estimación preventiva para riesgos crediticios. b) las normas contables relativas a instrumentos financieros, que se cotizan en mercados reconocidos y que Fovissste e Infonavit mantengan en posición propia, aún y cuando se encuentren vinculados con operaciones de crédito, siendo materia de la NIF C-2 "Inversión en instrumentos financieros" o NIF C-20 "Instrumentos financieros para cobrar principal e interés", según sea el caso. c) las otras cuentas por cobrar, que son objeto de la NIF C-3 "Cuentas por cobrar". d) los derechos de cobro que el Fovissste adquiera que se encuentren en los supuestos previstos en el párrafo 18 siguiente, serán objeto de la NIF C-20 "Instrumentos financieros para cobrar principal e interés". Párrafos 4 a 67 . . . | 3

|

| Traspaso a cartera de crédito con riesgo de crédito etapa 3 El saldo insoluto conforme a las condiciones de pago establecidas en el contrato de crédito deberá reconocerse como cartera de crédito con riesgo de crédito etapa 3 cuando: 1. Se tenga conocimiento de que el acreditado es declarado en concurso mercantil, conforme a la Ley de Concursos Mercantiles. 2. Tratándose de créditos a la vivienda conforme a la modalidad de pago correspondiente (REA o ROA), las amortizaciones que no hayan sido liquidadas en su totalidad conforme al monto exigible establecido en el estado de cuenta que le corresponda cubrir al acreditado y presenten 90 o más días de vencidos. 3. Las amortizaciones de los créditos que no estén considerados en los numerales anteriores, que no hayan sido liquidadas en su totalidad en los términos pactados originalmente, siempre que los adeudos correspondan a: | Créditos con

| Días naturales de vencido

| | Pago único de principal e interés al vencimiento | 30 o más días en capital e interés | | Pago único de principal al vencimiento y con pagos periódicos de intereses | 90 o más días en interés, o 30 o más días en capital | | Pagos periódicos parciales de principal e intereses | 90 o más días en capital o interés | | Cartera en prórroga | 90 o más días en capital o interés (una vez que venza la prórroga) | 4. Los documentos de cobro inmediato a que se refiere el criterio B-1 "Efectivo y equivalentes de efectivo", serán reportados como cartera con riesgo de crédito etapa 3 al momento en el cual no hubiesen sido cobrados de acuerdo con el plazo establecido en el citado criterio B-1. | 68

|

| 5. El traspaso a cartera de crédito con riesgo de crédito etapa 3 de los créditos a que se refiere el numeral 2 del párrafo anterior contarán con el plazo establecido en dicho numeral más un plazo adicional de 30 días, es decir, no podrán exceder de 120 días vencidos para el traspaso a cartera de crédito etapa 3 a partir de la fecha en la que: a) los recursos del crédito sean dispuestos para el fin con que fueron otorgados; b) el acreditado inicie una nueva relación laboral por la que tenga un nuevo patrón, o c) el Fovissste e Infonavit hayan recibido el pago parcial de la amortización correspondiente. La excepción contenida en el presente inciso será aplicable siempre y cuando se trate de créditos bajo el esquema ROA, y cada uno de los pagos realizados representen, al menos, el 5 % del monto exigible señalado en el estado de cuenta. Las consideraciones contenidas en el presente párrafo no serán excluyentes entre sí. Párrafos 69 a 124 . . ." | |

|

"D-1 ESTADO DE SITUACIÓN FINANCIERA

| |

| Párrafos 1 a 28 . . . [Formato FONDO DE LA VIVIENDA DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES

DE LOS TRABAJADORES DEL ESTADO

DOMICILIO

ESTADO DE SITUACIÓN FINANCIERA] . . .

Párrafos 29 a 31 . . . Total de cartera de crédito (neto) | |

| Con objeto de obtener información de mayor calidad en cuanto a los créditos otorgados por el Infonavit, la cartera de crédito se deberá desagregar en el estado de situación financiera clasificándose en cualquiera de las siguientes categorías: Cartera de crédito con riesgo de crédito etapa 1 · créditos comerciales actividad empresarial o comercial · créditos a la vivienda créditos tradicionales, y - régimen ordinario de amortización - régimen especial de amortización - cartera en prórroga créditos en coparticipación con entidades financieras. - régimen ordinario de amortización - régimen especial de amortización - cartera en prórroga Cartera de crédito con riesgo de crédito etapa 2 · créditos comerciales actividad empresarial o comercial · créditos a la vivienda créditos tradicionales, y - régimen ordinario de amortización - régimen especial de amortización - cartera en prórroga créditos en coparticipación con entidades financieras. - régimen ordinario de amortización - régimen especial de amortización - cartera en prórroga Cartera de crédito con riesgo de crédito etapa 3 · créditos comerciales actividad empresarial o comercial · créditos a la vivienda créditos tradicionales, y - régimen ordinario de amortización - régimen especial de amortización - cartera en prórroga créditos en coparticipación con entidades financieras. - régimen ordinario de amortización - régimen especial de amortización - cartera en prórroga | 32

|

Párrafos 33 a 50 . . .

[Formato INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES

DOMICILIO

ESTADO DE SITUACIÓN FINANCIERA] . . . "

| "D-4 ESTADO DE FLUJOS DE EFECTIVO

Párrafos 1 a 25 . . . | |

| Efectos por cambios en el valor del efectivo y equivalentes de efectivo | |

| Fovissste e Infonavit deben presentar en un reglón por separado, según proceda, lo siguiente: a) los efectos por utilidad o pérdida en cambios el efectivo y equivalentes de efectivo a que hace referencia el párrafo 35, el cual incluye la diferencia generada por la conversión del saldo inicial de efectivo y equivalentes de efectivo al tipo de cambio de cierre de jornada a la fecha de cierre del periodo anterior, que publique el Banco de México en su página de Internet, www.banxico.org.mx, o la que la sustituya, y del saldo final de efectivo y equivalentes de efectivo al tipo de cambio de cierre de jornada del periodo actual, que publique el Banco de México en la referida página de Internet; b) los efectos en los saldos de efectivo y equivalentes de efectivo por cambios en su valor resultantes de fluctuaciones en el tipo de cambio y en su valor razonable, y c) los efectos por inflación asociados con los saldos y los flujos de efectivo de Fovissste e Infonavit en un entorno económico inflacionario. | 26

|

Párrafos 27 a 40 . . .

[Formato NOMBRE DEL ORGANISMO DE FOMENTO

DOMICILIO

ESTADO DE FLUJOS DE EFECTIVO]. . . "

TRANSITORIO

ÚNICO.- La presente Resolución entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Atentamente

Ciudad de México, a 4 de septiembre de 2023.- El Presidente de la Comisión Nacional Bancaria y de Valores, Dr. Jesús de la Fuente Rodríguez.- Rúbrica.

"Anexo 2

Mapeo de calificaciones y Grados de Riesgo

Tabla de correspondencia de calificaciones y grados de riesgo a largo plazo

| Grados de

Riesgo

método

estándar

| Escala de Calificaciones Reconocidas

| Ponderador de Riesgo

|

| Escala Global

| Escala Local México

| |

| S&P

| MOODY´S

| FITCH

| HR RATINGS

| S&P

| MOODY´S

| FITCH

| HR

RATINGS

| VERUM

| GRUPO

II

| GRUPO

III

| GRUPO

VII

|

| 1

| AAA

AA+

AA

AA-

| Aaa

Aa1

Aa2

Aa3

| AAA

AA+

AA

AA-

| HR AAA (G)

HR AA+ (G)

HR AA (G)

HR AA- (G)

| | | | | | 0 %

| 20 %

| 20 %

|

| 2

| A+

A

A-

| A1

A2

A3

| A+

A

A-

| HR A+ (G)

HR A (G)

HR A- (G)

| mxAAA

| AAA.mx

| AAA (mex)

| HR AAA

| AAA/M

| 20 %

| 20 %

| 20 %

|

| 3

| BBB+

BBB

BBB-

| Baa1

Baa2

Baa3

| BBB+

BBB

BBB-

| HR BBB+ (G)

HR BBB (G)

HR BBB- (G)

| mxAA+

mxAA

mxAA-

| AA+.mx

AA.mx

AA-.mx

| AA+(mex)

AA (mex)

AA- (mex)

| HR AA+

HR AA

HR AA-

| AA+/M

AA/M

AA-/M

| 50 %

| 20 %

| 50 %

|

| 4

| BB+

BB

BB-

| Ba1

Ba2

Ba3

| BB+

BB

BB-

| HR BB+ (G)

HR BB (G)

HR BB- (G)

| mxA+

mxA

mxA-

| A+.mx

A.mx

A-.mx

| A+ (mex)

A (mex)

A- (mex)

| HR A+

HR A

HR A-

| A+/M

A/M

A-/M

| 100 %

| 20 %

| 100 %

|

| mxBBB+

mxBBB

mxBBB-

| BBB+.mx

BBB.mx

BBB-.mx

| BBB+ (mex)

BBB (mex)

BBB- (mex)

| HR BBB+

HR BBB

HR BBB-

| BBB+/M

BBB/M

BBB-/M

|

| 5

| B+

B

B-

| B1

B2

B3

| B+

B

B-

| HR B+ (G)

HR B (G)

HR B- (G)

| mxBB+

mxBB

mxBB-

| BB+.mx

BB.mx

BB-.mx

| BB+ (mex)

BB (mex)

BB- (mex)

| HR BB+

HR BB

HR BB-

| BB+/M

BB/M

BB-/M

| 100 %

| 20 %

| 100 %

|

| 6

| CCC

CC

C

e inferiores

| Caa

Ca

C

e inferiores

| CCC

CC

C

e inferiores

| HR C+ (G)

HR C (G)

HR C- (G)

e inferiores

| mxB+

mxB

mxB-

mxCCC

mxCC

e inferiores

| B+.mx

B.mx

B-.mx

CCC+.mx

CCC.mx

CCC-.mx

CC.mx

C.mx

e inferiores

| B+(mex)

B (mex)

B- (mex)

CCC (mex)

CC (mex)

C (mex)

e inferiores

| HR B+

HR B

HR B-

HR C+

HR C

HR C-

e inferiores

| B+/M

B/M

B-/M

C/M

D/M

e inferiores

| 150 %

| 20 %

| 150 %

|

| No

Calificado

| | | | | | | | | | 100 %

| 50 %

| 100 %

|

Tabla de correspondencia de calificaciones y Grados de Riesgo a corto plazo

| Grados de

riesgo corto

plazo

método

estándar

| Escala de Calificaciones Reconocidas

| Ponderado

r de riesgo

|

| Escala Global

| Escala Local México

|

| S&P

| MOODY´S

| FITCH

| HR RATINGS

| S&P

| MOODY´S

| FITCH

| HR

RATINGS

| VERUM

|

| 1

| A-1+

A-1

| P-1

| F1+

F1

| HR+1 (G)

HR1 (G)

| mxA-1+

mxA-1

| ML A-1.mx

| F1+ (mex)

F1 (mex)

| HR+1

HR1

| 1+/M

1/M

| 20 %

|

| 2

| A-2

| P-2

| F2

| HR2 (G)

| mxA-2

| ML A-2.mx

| F2 (mex)

| HR2

| 2/M

| 50 %

|

| 3

| A-3

| P-3

| F3

| HR3 (G)

| mxA-3

| ML A-3.mx

| F3 (mex)

| HR3

| 3/M

| 100 %

|

| 4

| B

| | B

| HR4 (G)

| mxB

| | B (mex)

| HR4

| 4/M

| 120 %

|

| 5

| C

| NP

| C

| HR5 (G)

| mxC

e inferiores

| ML B.mx

ML C.mx

e inferiores

| C (mex)

e inferiores

| HR5

e inferiores

| D/M

e inferiores

| 150 %

|

Los créditos a corto plazo no calificados serán ponderados al 100 %."

"Anexo 6

Mapeo de calificaciones y Grados de Riesgo para Esquemas de Bursatilización

Cuando una Institución Calificadora otorgue una calificación, según la escala y el tipo de moneda que corresponda, los Organismos de Fomento y Entidades de Fomento deberán ajustarse a la siguiente matriz para asociar la calificación asignada con el grado de riesgo que a continuación se detallan.

Método Estándar para bursatilizaciones

Calificaciones y Grados de Riesgo a largo plazo escalas globales y locales

| Grados de Riesgo

Largo Plazo Método

Basado en

calificaciones Internas

o Inferidas

| Escalas de Calificación Autorizadas

|

| S&P

Escala

Global

| MOODY´S

Escala

Global

| FITCH

Escala

Global

| HR RATINGS

Escala

Global

| S&P

Escala

CaVal

México

| MOODY´S

Escala México

| FITCH

Escala México

| HR RATINGS

Escala México

| VERUM

Escala

México

|

| Grado 1 | 1.1

| AAA

| Aaa

| AAA

| HR AAA (G)

| | | | | |

| 1.2

| AA+

| Aa1

| AA+

| HR AA+ (G)

| | | | | |

| 1.3

| AA

| Aa2

| AA

| HR AA (G)

| | | | | |

| 1.4

| AA-

| Aa3

| AA-

| HR AA- (G)

| mxAAA

| AAA.mx

| AAA (mex)

| HR AAA

| AAA/M

|

| Grado 2 | 2.1

| A+

| A1

| A+

| HR A+ (G)

| mxAA+

| AA+.mx

| AA+ (mex)

| HR AA+

| AA+/M

|

| 2.2

| A

| A2

| A

| HR A (G)

| mxAA

| AA.mx

| AA (mex)

| HR AA

| AA/M

|

| 2.3

| A-

| A3

| A-

| HR A- (G)

| mxAA-

| AA-.mx

| AA- (mex)

| HR AA-

| AA-/M

|

| Grado 3 | 3.1

| BBB+

| Baa1

| BBB+

| HR BBB+ (G)

| mxA+

| A+.mx

| A+ (mex)

| HR A+

| A+/M

|

| 3.2

| BBB

| Baa2

| BBB

| HR BBB (G)

| mxA

| A.mx

| A (mex)

| HR A

| A/M

|

| 3.3

| BBB-

| Baa3

| BBB-

| HR BBB- (G)

| mxA-

| A-.mx

| A- (mex)

| HR A-

| A-/M

|

| 3.4

| BB+

| Ba1

| BB+

| HR BB+ (G)

| mxBBB+

| BBB+.mx

| BBB+ (mex)

| HR BBB+

| BBB+/M

|

| 3.5

| BB

| Ba2

| BB

| HR BB (G)

| mxBBB

| BBB.mx

| BBB (mex)

| HR BBB

| BBB/M

|

| 3.6

| | | | | mxBBB-

| BBB-.mx

| BBB- (mex)

| HR BBB-

| BBB-/M

|

| Grado 4 | 4.1

| BB-

| Ba3

| BB-

| HR BB- (G)

| mxBB+

| BB+.mx

| BB+ (mex)

| HR BB+

| BB+/M

|

| 4.2

| | | | | mxBB

| BB.mx

| BB (mex)

| HR BB

| BB/M

|

| 4.3

| | | | | mxBB-

| BB-.mx

| BB- (mex)

| HR BB-

| BB-/M

|

| Grado 5 | 5.1

| B+

| B1

| B+

| HR B+ (G)

| | | | | |

| 5.2

| B

| B2

| B

| HR B (G)

| | | | | |

| 5.3

| B-

| B3

| B-

| HR B- (G)

| | | | | |

| 5.4

| CCC

| Caa

| CCC

| HR C+ (G)

| mxB+

| B+.mx

| B+ (mex)

| HR B+

| B+/M

|

| 5.5

| CC

| Ca

| CC

| HR C (G)

| mxB

| B.mx

| B (mex)

| HR B

| B/M

|

| 5.6

| C

| C

| C

| HR C- (G)

| mxB-

| B-.mx

| B- (mex)

| HR B-

| B-/M

|

| 5.7

| e inferiores

| e inferiores

| e inferiores

| e inferiores

| mxCCC

| CCC+.mx

| CCC (mex)

| HR C+

| C/M

|

| 5.8

| | | | | mxCC

e inferiores

| CCC.mx

| CC (mex)

| HR C

| D/M

|

| 5.9

| | | | | | CCC-.mx

CC.mx

C.mx

e inferiores

| C (mex)

e inferiores

| HR C-

e inferiores

| E/M

e inferiores

|

| Grados de

Riesgo Corto

Plazo Método

Basado en

calificaciones

Internas o

Inferidas

| Escalas de Calificación Autorizadas

|

| S&P

Escala

Global

| MOODY´S

Escala

Global

| FITCH

Escala

Global

| HR RATINGS

Escala

Global

| S&P

Escala

CaVal

México

| MOODY´S

Escala

México

| FITCH

Escala

México

| HR RATINGS

Escala

México

| VERUM

Escala

México

|

| 1

| A-1+

A-1

| P-1

| F1+

F1

| HR+1 (G)

HR1 (G)

| mxA-1+

mxA-1

| ML A-1.mx

| F1+ (mex)

F1 (mex)

| HR+1

HR1

| 1+/M

1/M

|

| 2

| A-2

| P-2

| F2

| HR2 (G)

| mxA-2

| ML A-2.mx

| F2(mex)

| HR2

| 2/M

|

| 3

| A-3

| P-3

| F3

| HR3 (G)

| mxA-3

| ML A-3.mx

| F3(mex)

| HR3

| 3M

|

| 4

| B

| | B

| HR4 (G)

| mxB

| ML B.mx

| B (mex)

| HR4

| 4/M

|

| 5

| C

| NP

| C

| HR5 (G)

| mxC

e inferiores

| ML C.mx

e inferiores

| C(mex)

e inferiores

| HR5

e inferiores

| D/M

e inferiores

|

"Anexo 30

Determinación del puntaje crediticio total para créditos a cargo de entidades financieras

Para efectos de lo señalado por el presente Anexo, se entenderá como entidades financieras a las señaladas en el artículo 3, fracción IX de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, así como en el artículo 12 de la Ley para Regular las Agrupaciones Financieras. No obstante, los Organismos de Fomento y Entidades de Fomento, previa autorización de la Comisión, podrán considerar a otras figuras jurídicas como entidades financieras.

Los Organismos de Fomento y Entidades de Fomento, previo a la determinación del puntaje crediticio total de los créditos otorgados a entidades financieras, deberán clasificar a cada acreditado en alguno de los subgrupos de conformidad con la tabla siguiente:

| Entidades financieras acreditadas que sean a su vez otorgantes de

crédito

| Otras entidades financieras acreditadas

distintas a las otorgantes de crédito

|

| · Instituciones de crédito. · Sociedades financieras de objeto múltiple reguladas y no reguladas. · Sociedades financieras populares, sociedades cooperativas de ahorro y préstamo. · Entidades financieras que actúen como fiduciarias en fideicomisos que otorguen crédito, préstamo o financiamiento al público. · Fideicomisos públicos que tengan el carácter de entidades paraestatales y que formen parte del Sistema Bancario Mexicano. · Uniones de crédito. | · Almacenes generales de depósito. · Casas de cambio. · Instituciones de fianzas. · Instituciones de seguros. · Casas de bolsa. · Sociedades operadoras de fondos de inversión. · Distribuidoras de acciones de fondos de inversión. · - Administradoras de fondos para el retiro. |

Tratándose de la sustitución de información del acreditado por la del garante para el cálculo de la Probabilidad de Incumplimiento, se asignará el puntaje más alto a las variables del Factor de riesgo experiencia de pago con el Organismo de Fomento o Entidad de Fomento, siempre que el garante no cuente con experiencia crediticia con el propio Organismo de Fomento o Entidad de Fomento y se verifique que no cuenta con experiencia de pago negativa en sociedades de información crediticia. En cualquier otro caso, se asignarán los puntajes correspondientes al rango "Sin información" a las variables del Factor de riesgo experiencia de pago con la Institución.

Los Organismos de Fomento y Entidades de Fomento deberán estimar la Probabilidad de Incumplimiento de cada acreditado considerando aspectos cuantitativos y cualitativos de estos, cada uno de los cuales se reflejarán en un puntaje. Los puntajes crediticios cuantitativo y cualitativo serán determinados conforme a lo siguiente:

I. Puntaje Crediticio Cuantitativo

Los Organismos de Fomento y Entidades de Fomento determinarán el puntaje crediticio cuantitativo, sumando los puntos que el acreditado obtenga para los factores de riesgo incluidos en el presente Apartado I. A su vez, el puntaje de los factores de riesgo será la suma de los puntos que se obtenga en cada indicador, según aplique la clasificación del acreditado como entidad financiera otorgante de crédito o como otra entidad financiera distinta a las otorgantes de crédito.

I-A. Puntaje crediticio cuantitativo aplicable a entidades financieras acreditadas, que sean a su vez otorgantes de crédito

Factor de riesgo experiencia de pago con sociedades de información crediticia

Para efectos del cálculo de los indicadores que integran el presente factor de riesgo, los Organismos de Fomento y Entidades de Fomento considerarán la información crediticia con entidades financieras y comerciales contenida en todos los registros crediticios y de identidad que permitan identificar, como un mismo acreditado, a la entidad financiera que corresponda, y que las sociedades de información crediticia tengan disponible a la fecha de la calificación.

Los Organismos de Fomento y Entidades de Fomento deberán asignar los puntos del rango "Sin información", cuando el indicador no cumpla con los requisitos establecidos en el Apartado IV Definiciones del presente Anexo o no se cuente con información en las sociedades de información crediticia.

| Indicador

| Rango

| Puntos

|

| Días de mora promedio con entidades financieras bancarias en los

últimos 12 meses

| 0.07

| 94

|

| (0.07, 0.56]

| 79

|

| (0.56, 2.06]

| 55

|

| > 2.06

| -8

|

| Sin información

| 86

|

| Porcentaje de pagos en tiempo con entidades financieras no bancarias

en los últimos 12 meses

| [0 %, 74 %)

| 55

|

| [74 %, 96 %)

| 60

|

| [96 %, 100 %]

| 70

|

| Sin información

| 65

|

Factor de riesgo financiero

| Indicador

| Rango

| Puntos

|

| Entidades financieras sujetas a regulación prudencial

| Regulada

| 74

|

| No regulada

| 44

|

| Sin información

| 44

|

| Gastos por intereses a ingresos por intereses

| 45.10 %

| 83

|

| (45.10 %, 60.35 %]

| 69

|

| > 60.35 %

| 41

|

| Sin información

| 55

|

| Rendimientos sobre capital (ROE)

| 0.76 %

| 28

|

| (0.76 %, 2.89 %]

| 62

|

| (2.89 % ,5.10 %]

| 72

|

| (5.10 %, 15.00 %]

| 88

|

| >15.00 %

| 93

|

| Capital 0 y Utilidad Neta

0

| -9

|

| Sin información

| 50

|

| Índice de Morosidad (IMOR)

| 1.29 %

| 97

|

| (1.29 %, 4.00 %]

| 87

|

| > 4.00 %

| 51

|

| Sin información

| 29

|

| Ingresos por intereses a activo total

| 5.55 %

| 42

|

| (5.55 %, 9.83 %]

| 79

|

| > 9.83 %

| 90

|

| Sin información

| 60

|

| Índice de Capitalización

| 9.00 %

| 20

|

| (9.00 %, 12.00 %]

| 63

|

| (12.00 %, 14.00 %]

| 75

|

| >14.00 %

| 92

|

| Sin información

| 41

|

| Proporción del pasivo a largo plazo más pasivos de exigibilidad

inmediata respecto de la Cartera de Crédito

| 25.00 %

| 53

|

| (25.00 %, 55.00 %]

| 69

|

| (55.00 %, 93.00 %]

| 85

|

| >93.00 %

| 94

|

| Sin información

| 61

|

Factor de riesgo experiencia de pago con la Institución

| Indicador

| Rango

| Puntos

|

| Máximo número de atrasos mensuales del acreditado en todas sus

exposiciones con la propia Institución presentado en los últimos 7

meses considerando el mes de calificación

| 0 meses

| 84

|

| 1 mes

| 59

|

| 2 meses

| -31

|

| Sin Información

| 72

|

I-B. Puntaje crediticio cuantitativo aplicable a otras entidades financieras acreditadas distintas a las otorgantes de crédito

Factor de riesgo experiencia de pago con sociedades de información crediticia

| Indicador

| Rango

| Puntos

|

| Días de mora promedio con entidades financieras bancarias en los

últimos 12 meses

| 0.07

| 123

|

| (0.07, 0.56]

| 115

|

| (0.56, 2.06]

| 101

|

| > 2.06

| 62

|

| Sin información

| 111

|

| Porcentaje de pagos en tiempo con entidades financieras no bancarias

en los últimos 12 meses

| [0 %, 74 %)

| 65

|

| [74 %, 96 %)

| 81

|

| [96 %, 100 %]

| 90

|

| Sin información

| 84

|

Factor de riesgo financiero

| Indicador

| Rango

| Puntos

|

| Entidades financieras sujetas a regulación prudencial

| Regulada

| 113

|

| No regulada

| 86

|

| Sin información

| 86

|

| Gastos por intereses a ingresos por intereses

| 45.10 %

| 115

|

| (45.10 %, 60.35 %]

| 109

|

| > 60.35 %

| 87

|

| Sin información

| 86

|

| Rendimientos sobre capital (ROE)

| 0.76 %

| 69

|

| (0.76 %, 2.89 %]

| 103

|

| (2.89 % ,5.10 %]

| 113

|

| > 5.10 %

| 125

|

| Capital 0 y Utilidad Neta

0

| 33

|

| Sin información

| 69

|

| Ingresos por intereses a activo total

| 5.55 %

| 73

|

| (5.55 %, 9.83 %]

| 134

|

| > 9.83 %

| 145

|

| Sin información

| 73

|

Factor de riesgo experiencia de pago con la Institución

| Indicador

| Rango

| Puntos

|

| Máximo número de atrasos mensuales del acreditado en todas sus

exposiciones con la propia Institución presentado en los últimos 7

meses considerando el mes de calificación

| 0 meses

| 113

|

| 1 mes

| 86

|

| 2 meses

| 2

|

| Sin Información

| 100

|

II. Puntaje Crediticio Cualitativo

II-A. Puntaje crediticio cualitativo aplicable a todas las entidades financieras

Los Organismos de Fomento y Entidades de Fomento, para determinar el puntaje crediticio cualitativo, sumarán los puntos correspondientes a los factores de riesgo aplicables de acuerdo con la clasificación de las entidades financieras. A su vez, cada factor de riesgo se determinará sumando los puntos que obtengan los indicadores que los componen.

Factor de contexto de negocio

| Indicador

| Rango

| Puntos

|

| Diversificación de tipos de fuentes de financiamiento

| 3 fuentes

| 169

|

| 1 o 2 fuentes

| 150

|

| Sin información

| 121

|

| Indicador | Rango

| Puntos

|

| Emisión de títulos de deuda en oferta pública

| Sin emisiones

| 117

|

| | Emisiones reconocidas en su contabilidad como pasivos financieros, así como transacciones estructuradas fuera de balance. | 139

|

Factor de estructura organizacional

| Indicador

| Rango

| Puntos

|

| Composición accionaria

| <10%

| 164

|

| 10%

| 139

|

| Sin información

| 119

|

| Indicador

| Rango

| Puntos

|

| Calidad del gobierno corporativo

| La entidad financiera cuenta con procesos de planeación estratégica y de auditoría interna claramente delimitados e implementados; el área de riesgos es una unidad independiente y tiene alta injerencia en la toma de decisiones. | 134

|

| La entidad financiera cuenta con procesos de planeación estratégica y de auditoría interna, pero no están implementados ni bien delimitados; el área de riesgos es una unidad independiente, pero tiene poca injerencia en la toma de decisiones. | 120

|

| La entidad financiera no cuenta con procesos de planeación estratégica, ni de auditoría interna; el área de riesgos no es una unidad independiente y no tiene injerencia en la toma de decisiones. | 111

|

| Sin información | 103

|

Factor de competencia de la administración

| Indicador

| Rango

| Puntos

|

| Años de experiencia de los funcionarios en la

administración

| Más de 10 años promedio de experiencia | 132

|

| Entre 5 y 10 años promedio de experiencia. | 123

|

| Menos de 5 años promedio de experiencia. | 107

|

| Sin información | 120

|

| Estados financieros auditados

| Estados financieros auditados durante más de 2 años consecutivos. | 138

|

| Estados financieros auditados durante el último año. | 117

|

| Estados financieros nunca auditados o sin información | 106

|

III.- El Puntaje Crediticio Total se obtendrá aplicando la siguiente expresión:

En donde los factores y (1- ) tendrán el peso señalado en la siguiente tabla:

| Clasificación de Entidades

| Criterio

| Factor

| Peso

|

| Pequeñas y medianas

entidades

| Activo total menor o igual a 2,500 millones de UDIs

|

| 100 %

|

| (1- )

| 0 %

|

| Grandes entidades

| Activo mayor a 2,500 millones de UDIs

|

| 75 %

|

| (1- )

| 25 %

|

| Entidades financieras paraestatales y organismos financieros de administración pública federal

|

| 100 %

|

| (1- )

| 0 %

|

IV.- Definiciones

| Concepto y

máxima

antigüedad

permisible al

momento de

la calificación

| Definición

|

| Días de mora

promedio con

entidades

financieras

bancarias en

los últimos 12

meses

Antigüedad no

mayor a 2

meses a la

fecha de

calificación

(cierre de mes)

; información

correspondient

e a alguna

sociedad de

información

crediticia)

| Número de días de mora promedio que tiene el acreditado con entidades financieras bancarias en los últimos 12 meses. Donde: · NPSA12: Número de pagos sin días de atraso del acreditado con entidades financieras bancarias en los últimos 12 meses. · NPCA12 i-j: Número de pagos con i a j días de atraso del acreditado con entidades financieras bancarias en los últimos 12 meses. · NPCA12 180: Número de pagos con 180 días o más de atraso del acreditado con entidades financieras bancarias en los últimos 12 meses. Días de Atraso: Número de días naturales a la fecha de la calificación, durante los cuales el acreditado no haya liquidado en su totalidad el Monto Exigible en los términos pactados originalmente. Monto Exigible: Monto que corresponde cubrir al acreditado en el periodo pactado. El Monto Exigible deberá considerar tanto el importe correspondiente al periodo pactado, como los importes exigibles de periodos anteriores no pagados, si los hubiera. |

| Porcentaje de

pagos en

tiempo con

entidades

financieras no

bancarias en

los últimos 12

meses

Antigüedad no

mayor a 2

meses a la

fecha de

calificación

(cierre de mes)

; información

correspondient

e a alguna

sociedad de

información

crediticia

| Porcentaje que representan los pagos en tiempo de las exposiciones totales del acreditado con entidades financieras no bancarias en los últimos 12 meses. Donde: · NPSA12N: Número de pagos sin días de atraso del acreditado con entidades financieras no bancarias en los últimos 12 meses. · NPCAN i-j: Número de pagos con i a j días de atraso del acreditado con entidades financieras no bancarias en los últimos 12 meses. · NPCAN 180: Número de pagos con 180 días o más de atraso del acreditado con entidades financieras no bancarias en los últimos 12 meses. Días de Atraso: Número de días naturales a la fecha de la calificación, durante los cuales el acreditado no haya liquidado en su totalidad el Monto Exigible en los términos pactados originalmente. Monto Exigible: Monto que corresponde cubrir al acreditado en el periodo pactado. El Monto Exigible deberá considerar tanto el importe correspondiente al periodo pactado, como los importes exigibles de periodos anteriores no pagados, si los hubiera. |

| Entidades

financieras

sujetas a

regulación

prudencial

| Todas aquellas entidades financieras que se encuentren sujetas a regulación financiera prudencial ya sea en México o en sus países de origen, en caso de tratarse de entidades extranjeras. |

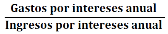

| Gastos por

intereses a

ingresos por

intereses

Información

con antigüedad

no mayor a 4

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras

reguladas;

información

con antigüedad

no mayor a 18

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras no

reguladas

| Proporción de gastos por intereses respecto de los ingresos por intereses: Donde: · Gastos por intereses anual, corresponde al monto acumulado registrado en la cuenta de gastos por intereses del Estado de resultado integral de la entidad financiera, considerando un horizonte temporal de los últimos 12 meses. En el caso de entidades financieras de nueva creación que no cuenten con 12 meses de información financiera o su equivalente a la fecha de calificación (cierre de mes), se deberá utilizar la totalidad de la información disponible a la fecha de calificación (cierre de mes) para realizar el cálculo. · Ingresos por intereses anual, corresponde al monto acumulado registrado en la cuenta de los ingresos por intereses del Estado de resultado integral de la entidad financiera, considerando un horizonte temporal de los últimos 12 meses. En el caso de entidades financieras de nueva creación que no cuenten con 12 meses de información financiera o su equivalente a la fecha de calificación, se deberá utilizar la totalidad de la información disponible a la fecha de calificación (cierre de mes) para realizar el cálculo. |

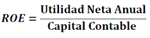

| Rendimientos

sobre capital

(ROE)

Información

con antigüedad

no mayor a 4

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras

reguladas;

información

con antigüedad

no mayor a 18

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras no

reguladas

| Proporción que representan los rendimientos sobre el capital contable: Donde: · Utilidad Neta Anual, será el acumulado de las utilidades netas reportadas en el Estado de resultado integral de la entidad financiera, considerando un horizonte temporal de los últimos 12 meses. En el caso de entidades financieras de nueva creación que no cuenten con 12 meses de información financiera o su equivalente a la fecha de calificación (cierre de mes), se deberá utilizar la totalidad de la información disponible a la fecha de calificación (cierre de mes) para realizar el cálculo. · Capital contable, será el reportado en el Estado de Situación Financiera de la entidad financiera. |

| Índice de

Morosidad

(IMOR)

Información

con antigüedad

no mayor a 4

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras

reguladas;

información

con antigüedad

no mayor a 18

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras no

reguladas

| De acuerdo con los montos reportados en el Estado de Situación Financiera, representa la proporción que representa la cartera de crédito con riesgo de crédito en etapa 3, o su equivalente, sobre la cartera de crédito total: Donde: · Cartera de crédito total = Cartera de crédito con riesgo de crédito etapa 1 y 2 o vigente + Cartera de crédito con riesgo de crédito etapa 3 o vencida. |

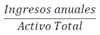

| Ingresos por

intereses a

activo total

Información

con antigüedad

no mayor a 4

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras

reguladas;

información

con antigüedad

no mayor a 18

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras no

reguladas

| Proporción que representan los ingresos por intereses sobre el activo total: Donde: · Ingresos por intereses anual, será el acumulado de los ingresos por intereses reportados en el Estado de resultado integral de la entidad financiera, considerando un horizonte temporal de los últimos 12 meses. En el caso de entidades financieras de nueva creación que no cuenten con 12 meses de información financiera o su equivalente a la fecha de calificación (cierre de mes), se deberá utilizar la totalidad de la información disponible a la fecha de calificación (cierre de mes) para realizar el cálculo. · - Activo total, será el monto reportado en el Estado de Situación Financiera de la entidad financiera. |

| Índice de

Capitalización

Información

con antigüedad

no mayor a 4

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras

reguladas;

información

con antigüedad

no mayor a 18

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras no

reguladas

| · Capital neto entre activos sujetos a riesgo. - Proporción del Capital Neto con respecto a los activos sujetos a riesgo (Solo para instituciones de crédito). · - Capital contable entre activo total. - Proporción del capital contable con respecto al activo (Solo para entidades que no cuenten con información de Capital Neto, activos sujetos a riesgo o el índice de Capitalización no se revele). |

| Proporción

del pasivo a

largo plazo

más pasivos

de

exigibilidad

inmediata

respecto de la

Cartera de

Crédito

Información

con antigüedad

no mayor a 4

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras

reguladas;

información

con antigüedad

no mayor a 18

meses a la

fecha de

calificación

(cierre de mes)

para entidades

financieras no

reguladas

| Proporción del pasivo a largo plazo más pasivos de exigibilidad inmediata con respecto a la Cartera de Crédito. · Pasivos largo plazo + pasivos de exigibilidad inmediata = Depósitos de exigibilidad inmediata + préstamos bancarios y de otros organismos de largo plazo · Cartera de Crédito = Cartera de crédito vigente + cartera de crédito vencida Las entidades incluirán cualquier operación que deba considerarse como Cartera de Crédito Comercial, de conformidad con lo previsto por el artículo 1, fracción XII, inciso c) de estas disposiciones. |

| Máximo

número de

atrasos

presentado en

los últimos 7

meses

considerando

el mes de

calificación

Calculado a la

fecha de

calificación

(cierre de mes)

| Donde:  : Número de atrasos observados a la fecha de calificación, donde "t-0" corresponde a la fecha de calificación, y "t-n" corresponde a "n" periodos mensuales anteriores a la fecha de calificación (cierre de mes), que los Organismos de Fomento y Entidades de Fomento calcularán de acuerdo a lo siguiente: : Número de atrasos observados a la fecha de calificación, donde "t-0" corresponde a la fecha de calificación, y "t-n" corresponde a "n" periodos mensuales anteriores a la fecha de calificación (cierre de mes), que los Organismos de Fomento y Entidades de Fomento calcularán de acuerdo a lo siguiente: Cuando días de atraso a la fecha de calificación (cierre de mes) t-n sea igual a 0, ATRt-n tomará el valor de 0. El cálculo deberá realizarse considerando todas las exposiciones del acreditado con la Institución. Días de atraso a la fecha de cálculo: Número de días naturales a la fecha de calificación (cierre de mes), durante los cuales el acreditado no haya liquidado en su totalidad el Monto Exigible en los términos pactados originalmente. Esta variable deberá ser expresada como un número y debe ser mayor o igual a cero. Monto exigible: Monto que corresponde cubrir al acreditado en el periodo pactado. El monto exigible deberá considerar tanto el importe correspondiente al periodo pactado, como los importes exigibles de periodos anteriores no pagados, si los hubiera. En el caso de entidades financieras otorgantes de crédito de nueva creación que no cuenten con el tiempo de experiencia interna, se le asignara 84 puntos directamente a esta variable. En el caso de entidades financieras distintas a las otorgantes de crédito de nueva creación que no cuenten con el tiempo de experiencia interna, se le asignara 113 puntos directamente a esta variable. |

| Diversificació

n de tipos de

fuentes de

financiamiento

Antigüedad no

mayor a 18

meses a la

fecha de

Calificación

(cierre de mes)

| Nivel de flexibilidad de la entidad financiera para diversificar sus tipos de fuentes de financiamiento. Considerar financiamiento a través de mercados de deuda, accionarios, aportaciones de capital, préstamos a plazo y depósitos mayoristas y minoristas. |

| Emisión de

títulos de

deuda en

oferta pública

Antigüedad no

mayor a 18

meses a la

fecha de

Calificación

(cierre de mes)

| Existencia de emisiones de deuda en oferta pública por la entidad financiera. |

| Composición

accionaria

Antigüedad no

mayor a 18

meses a la

fecha de

Calificación

(cierre de mes)

| Concentración de la participación accionaria de aquellos grupos o personas físicas o morales con domicilio en territorio nacional o en el extranjero que tengan directa o indirectamente, la tenencia mayoritaria del capital social de la entidad financiera. En el caso de que la participación accionaria referida sea superior al 90 % del capital social de la entidad financiera, se considerará la composición accionaria de la entidad mayoritaria. |

| Calidad del

gobierno

Corporativo

Antigüedad no

mayor a 18

meses a la

fecha de

Calificación

(cierre de mes)

| Evidencia de procesos de planeación estratégica solidos que incluyan metas específicas y acciones bien diseñadas para lograrlas, los pronósticos y proyecciones deben ser transparentes y estar bien fundamentados. Se evaluará también la independencia del área de riesgos dentro de la entidad financiera (entre mayor sea la independencia, mayor será la calidad del gobierno corporativo), si se cuenta con un proceso de auditoría interna y cuál es la injerencia del área de riesgos en la toma de decisiones (una mayor injerencia del área de riesgos incrementa la calidad del gobierno corporativo). |

| Años de

experiencia

de los

funcionarios

en la

administración

Antigüedad no

mayor a 18

meses a la

fecha de

Calificación

(cierre de mes)

| Años promedio de experiencia laboral relevante en el sistema financiero de los funcionarios de primer y segundo nivel pertenecientes al área de administración. |

| Estados

financieros

auditados

Antigüedad no

mayor a 18

meses a la

fecha de

Calificación

(cierre de mes)

| Periodicidad con la que han sido auditados los estados financieros de la entidad financiera por parte de un despacho externo de prestigio reconocido |

Para el caso de entidades financieras con domicilio en el extranjero que no cuenten con información de experiencia de pago dentro de las sociedades de información crediticia nacionales, pero que cuenten con una calificación de crédito emitida por una agencia calificadora de prestigio reconocido y cuya calificación en escala global de largo plazo sea igual o mayor al grado de riesgo 2 del Anexo 1-B de estas disposiciones, se asignará una probabilidad de incumplimiento de 0.5 % directamente. En caso de que la calificación de crédito en escala global resulte menor al grado de riesgo 2 del Anexo 1-B y no se cuente con información de experiencia de pago dentro de las sociedades de información crediticia nacionales, se deberán asignar los puntos del rango "Sin Información" para los indicadores del "factor de riesgo experiencia de pago con sociedades de información crediticia" del apartado I-A del presente Anexo.

Los Organismos de Fomento y Entidades de Fomento deberán asignar los puntos del rango "Sin información" cuando un indicador no cumpla con lo establecido en el Apartado IV Definiciones del presente Anexo.

Anexo 31

Determinación del puntaje crediticio total para créditos a cargo de personas morales (distintas a

entidades federativas, municipios y entidades financieras) y personas físicas con actividad

empresarial, con ingresos netos(1) o ventas netas anuales menores al equivalente en moneda

nacional a 14 millones de UDIs(2), así como a los fideicomisos a los que se refiere el artículo 123,

fracción III, inciso b) de estas disposiciones

Previo a la determinación del puntaje crediticio total de los créditos otorgados a los acreditados a los que se refiere el presente Anexo, los Organismos de Fomento y Entidades de Fomento deberán clasificar cada acreditado en el sector económico donde tenga mayor preponderancia, tomando en cuenta para ello el sector económico del que obtiene la mayor parte de su ingreso. Para efectuar dicha clasificación, se considerarán las claves correspondientes a cada sector económico conforme al catálogo proveniente del Instituto Nacional de Estadística y Geografía (INEGI) denominado "Sistema de Clasificación Industrial de América del Norte" (SCIAN):

| Sector | Descripción | Código del sector económico(3) de la clave SCIAN |

| Agrícola | Cuando la actividad económica del acreditado corresponda a alguna de las siguientes: agricultura, ganadería, aprovechamiento forestal, pesca y caza. | 11

|

| Explotación, Energía y Construcción | Cuando la actividad económica del acreditado corresponda a alguna de las siguientes: minería, electricidad, agua y suministro de gas por ductos al consumidor final o construcción. O bien, cuando no pueda realizarse la clasificación del acreditado. | 21, 22, 23 y sin

clasificación

|

| Manufactura | Cuando la actividad económica del acreditado corresponda a industrias manufactureras. | 31 ,32, 33

|

| Comercio | Cuando la actividad económica del acreditado corresponda a comercio al por mayor o comercio al por menor. | 43, 46

|

| Servicios | Cuando la actividad económica del acreditado corresponda a alguna de las siguientes: transportes, correos y almacenamiento, correos y almacenamiento, información en medios masivos, servicios financieros y de seguros (distintos a los especificados en el Anexo 30 de estas disposiciones), servicios inmobiliarios y de alquiler de bienes muebles e intangibles, servicios profesionales, científicos y técnicos, dirección de corporativos y empresas, servicios de apoyo a los negocios y manejo de desechos y servicios de remediación, servicios educativos, servicios de salud y de asistencia social, servicios de esparcimiento, culturales y deportivos, y otros servicios recreativos, servicios de alojamiento temporal y de preparación de alimentos y bebidas, otros servicios (excepto actividades del gobierno) o actividades del gobierno y de organismos internacionales y extraterritoriales. | 48, 49, 51, 52,

53, 54, 55, 56,

61, 62, 71, 72,

81, 93

|

Los Organismos de Fomento y Entidades de Fomento calcularán la Probabilidad de Incumplimiento (PIi) de cada acreditado considerando únicamente la información con la antigüedad requerida, establecida en el Apartado III Definiciones del presente Anexo; de lo contrario, deberán considerar como si no contaran con dicha información, asignando los puntos correspondientes al rango "Sin información".

Tratándose de la sustitución de información del acreditado por la del garante para el cálculo de la PIi, se asignará el puntaje más alto a las variables del Factor de riesgo experiencia de pago con la Institución, siempre que el garante no cuente con experiencia crediticia con la propia Institución y se verifique que no cuenta con experiencia de pago negativa en Sociedades de Información Crediticia. En cualquier otro caso se asignarán los puntajes correspondientes al rango "Sin información" a las variables del Factor de riesgo experiencia de pago con la Institución.

Los Organismos de Fomento y Entidades de Fomento estimarán la PIi de cada crédito considerando los aspectos cuantitativos del acreditado; cada uno de los aspectos se reflejará en un puntaje. Los puntajes de cada aspecto se sumarán para obtener un puntaje crediticio total de conformidad con lo siguiente:

I. Puntaje crediticio total

Los Organismos de Fomento y Entidades de Fomento determinarán el puntaje crediticio total de los créditos otorgados a las personas morales o físicas que corresponden a este Anexo, con base en la puntuación que se determine para los factores de riesgo I-A y I-B siguientes, así como de acuerdo con el sector en el que fue clasificado el acreditado. El puntaje crediticio total se obtendrá como resultado de la suma de puntos que resulten para los indicadores que integran cada factor de riesgo.

I-A Factor de riesgo experiencia de pago, de acuerdo con información de sociedad de información crediticia

Para efectos del cálculo de los indicadores que integran el presente Factor de riesgo, los Organismos de Fomento y Entidades de Fomento considerarán la información crediticia con entidades financieras y comerciales contenida en todos los registros crediticios y de identidad, que permitan identificar como un mismo acreditado a la entidad económica que corresponda, de los cuales dispongan las sociedades de información crediticia a la fecha de la calificación.

| Indicador | Sector Agrícola

|

| Rango

| Puntos

|

| Porcentaje de pagos en tiempo con entidades financieras bancarias en los últimos 12 meses. | [0, 74 %)

| 65

|

| [74 %, 90 %)

| 94

|

| [90 %, 96 %)

| 119

|

| [96 %, 100 %)

| 142

|

| 100 %

| 168

|

| Sin información

| 133

|

| Porcentaje de pagos en tiempo con entidades financieras no bancarias en los últimos 12 meses. | [0, 58 %)

| 100

|

| [58 %, 92 %)

| 108

|

| >92 %

| 146

|

| Sin información

| 133

|

| Presencia de quitas, castigos y reestructuras con entidades financieras bancarias en los últimos 12 meses. | 0

| 133

|

| 1

| 113

|

| Sin información

| 120

|

| Indicador | Sector Energía, Explotación, Construcción

|

| Rango

| Puntos

|

| Porcentaje de pagos en tiempo con entidades financieras bancarias en los últimos 12 meses. | [0, 68 %)

| 73

|

| [68 %, 86 %)

| 90

|

| [86 %, 93 %)

| 106

|

| [93 %, 98 %)

| 125

|

| >98 %

| 162

|

| Sin información

| 140

|

| Porcentaje de pagos en tiempo con entidades financieras no bancarias en los últimos 12 meses. | [0, 51 %)

| 99

|

| [51 %, 87 %)

| 106

|

| [87 %, 100 %)

| 126

|

| 100 %

| 150

|

| Sin información

| 127

|

| Presencia de quitas, castigos y reestructuras con entidades financieras bancarias en los últimos 12 meses. | 0

| 127

|

| 1

| 119

|

| Sin información

| 123

|

| Indicador | Sector Manufacturas

|

| Rango

| Puntos

|

| Porcentaje de pagos en tiempo con entidades financieras bancarias en los últimos 12 meses. | [0, 69 %)

| 57

|

| [69 %, 85 %)

| 82

|

| [85 %, 92 %)

| 100

|

| [92 %, 96 %)

| 118

|

| [96 %, 99 %)

| 140

|

| >99 %

| 170

|

| Sin información

| 150

|

| Porcentaje de pagos en tiempo con entidades financieras no bancarias en los últimos 12 meses. | [0, 76 %)

| 102

|

| [76 %, 99 %)

| 126

|

| >99 %

| 156

|

| Sin información

| 129

|

| Presencia de quitas, castigos y reestructuras con entidades financieras bancarias en los últimos 12 meses. | 0

| 131

|

| 1

| 124

|

| Sin información

| 126

|

| Indicador | Sector Comercio

|

| Rango

| Puntos

|

| Porcentaje de pagos en tiempo con entidades financieras bancarias en los últimos 12 meses. | [0, 75 %)

| 64

|

| [75 %, 89 %)

| 87

|

| [89 %, 95 %)

| 103

|

| [95 %, 98 %)

| 124

|

| >98 %

| 160

|

| Sin información

| 145

|

| Porcentaje de pagos en tiempo con entidades financieras no bancarias en los últimos 12 meses. | [0, 40 %)

| 100

|

| [40 %, 87 %)

| 106

|

| [87 %, 100 %)

| 132

|

| 100 %

| 158

|

| Sin información

| 129

|

| Presencia de quitas, castigos y reestructuras con entidades financieras bancarias en los últimos 12 meses. | 0

| 131

|

| 1

| 123

|

| Sin información

| 127

|

| Indicador | Sector Servicios

|

| Rango

| Puntos

|

| Porcentaje de pagos en tiempo con entidades financieras bancarias en los últimos 12 meses. | [0, 65 %)

| 77

|

| [65 %, 83 %)

| 94

|

| [83 %, 91 %)

| 108

|

| [91 %, 95 %)

| 120

|

| [95 %, 98 %)

| 133

|

| >98 %

| 157

|

| Sin información

| 138

|

| Porcentaje de pagos en tiempo con entidades financieras no bancarias en los últimos 12 meses. | [0, 41 %)

| 106

|

| [41 %, 84 %)

| 112

|

| [84 %, 97 %)

| 132

|

| >97 %

| 152

|

| Sin información

| 128

|

| Presencia de quitas, castigos y reestructuras con entidades financieras bancarias en los últimos 12 meses. | 0

| 130

|

| 1

| 119

|

| Sin información

| 125

|

I-B Factor de riesgo experiencia de pago con la Entidad de Fomento

| Indicador | Sector Agrícola

|

| Rango

| Puntos

|

| Máximo número de atrasos presentado en los últimos 4 meses considerando el mes de calificación. | 0

| 153

|

| 1

| 103

|

| >2

| 66

|

| Sin Información

| 128

|

| Promedio de días de mora de todos los créditos del acreditado a la fecha de calificación. | 0

| 145

|

| (0, 6]

| 105

|

| (6, 30]

| 82

|

| >30

| 56

|

| Sin Información

| 125

|

| Indicador | Sector Energía, Explotación,

Construcción

|

| Rango

| Puntos

|

| Máximo número de atrasos presentado en los últimos 4 meses considerando el mes de calificación. | 0

| 157

|

| 1

| 96

|

| >2

| 64

|

| Sin Información

| 127

|

| Promedio de días de mora de todos los créditos del acreditado a la fecha de calificación. | 0

| 148

|

| (0, 7]

| 93

|

| (7, 27]

| 80

|

| (27, 38]

| 73

|

| >38

| 41

|

| Sin Información

| 121

|

| Indicador | Sector Manufacturas

|

| Rango

| Puntos

|

| Máximo número de atrasos presentado en los últimos 4 meses considerando el mes de calificación. | 0

| 154

|

| 1

| 95

|

| 2

| 77

|

| >3

| 50

|

| Sin Información

| 125

|

| Promedio de días de mora de todos los créditos del acreditado a la fecha de calificación. | 0

| 149

|

| (0, 15]

| 89

|

| (15, 30]

| 75

|

| >30

| 43

|

| Sin Información

| 119

|

| Indicador | Sector Comercio

|

| Rango

| Puntos

|

| Máximo número de atrasos presentado en los últimos 4 meses considerando el mes de calificación. | 0

| 152

|

| [1, 2]

| 86

|

| >3

| 49

|

| Sin Información

| 119

|

| Promedio de días de mora de todos los créditos del acreditado a la fecha de calificación. | 0

| 148

|

| (0, 13]

| 90

|

| (13, 30]

| 70

|

| >30

| 32

|

| Sin Información

| 119

|

| Indicador | Sector Servicios

|

| Rango

| Puntos

|

| Máximo número de atrasos presentado en los últimos 4 meses considerando el mes de calificación. | 0

| 159

|

| 1

| 97

|

| 2

| 69

|

| >3

| 41

|

| Sin Información

| 128

|

| Promedio de días de mora de todos los créditos del acreditado a la fecha de calificación. | 0

| 148

|

| (0, 6]

| 101

|

| (6, 24]

| 90

|

| (24, 35]

| 78

|

| >35

| 53

|

| Sin Información

| 125

|

II. El puntaje crediticio total se obtendrá aplicando la siguiente expresión:

En donde: =100 %

III. Definiciones

| Concepto y

máxima

antigüedad

permisible al

momento de la

calificación

(cierre de

mes)

| Definición

|

| Porcentaje de

pagos en

tiempo con

entidades

financieras

bancarias en

los últimos 12

meses

Antigüedad no

mayor a 2

meses a la

fecha de

calificación

(cierre de mes);

información

correspondient

e a alguna

sociedad de

información

crediticia

| Porcentaje que representan los pagos en tiempo de las exposiciones totales del acreditado con entidades financieras bancarias en los últimos 12 meses. Donde: ·  : Número de pagos sin días de atraso de la empresa con entidades financieras bancarias en los últimos 12 meses. : Número de pagos sin días de atraso de la empresa con entidades financieras bancarias en los últimos 12 meses. ·  : Número de pagos con i a j días de atraso de la empresa con entidades financieras bancarias en los últimos 12 meses. : Número de pagos con i a j días de atraso de la empresa con entidades financieras bancarias en los últimos 12 meses. ·  : Número de pagos con 180 días o más de atraso de la empresa con entidades financieras bancarias en los últimos 12 meses. : Número de pagos con 180 días o más de atraso de la empresa con entidades financieras bancarias en los últimos 12 meses. Días de Atraso: Número de días naturales a la fecha de la calificación, durante los cuales el acreditado no haya liquidado en su totalidad el Monto Exigible en los términos pactados originalmente. Esta variable deberá ser expresada como un número entero y debe ser mayor o igual a cero. Monto Exigible: Monto que corresponde cubrir al acreditado en el periodo pactado. El Monto Exigible deberá considerar tanto el importe correspondiente al periodo pactado, como los importes exigibles de periodos anteriores no pagados, si los hubiera. |

| Porcentaje de

pagos en

tiempo con

entidades

financieras no

bancarias en

los últimos 12

meses

Antigüedad no

mayor a 2

meses a la

fecha de

calificación

(cierre de mes);

información

correspondient

e a alguna

sociedad de

información

crediticia

| Porcentaje que representan los pagos en tiempo de las exposiciones totales del acreditado con entidades financieras no bancarias en los últimos 12 meses. Donde: ·  : Número de pagos sin días de atraso de la empresa con entidades financieras no bancarias en los últimos 12 meses. : Número de pagos sin días de atraso de la empresa con entidades financieras no bancarias en los últimos 12 meses. ·  : Número de pagos con i a j días de atraso de la empresa con entidades financieras no bancarias en los últimos 12 meses. : Número de pagos con i a j días de atraso de la empresa con entidades financieras no bancarias en los últimos 12 meses. ·  : Número de pagos con 180 días o más de atraso de la empresa con entidades financieras no bancarias en los últimos 12 meses. : Número de pagos con 180 días o más de atraso de la empresa con entidades financieras no bancarias en los últimos 12 meses. Días de Atraso: Número de días naturales a la fecha de la calificación, durante los cuales el acreditado no haya liquidado en su totalidad el Monto Exigible en los términos pactados originalmente. Esta variable deberá ser expresada como un número entero y debe ser mayor o igual a cero. Monto Exigible: Monto que corresponde cubrir al acreditado en el periodo pactado. El Monto Exigible deberá considerar tanto el importe correspondiente al periodo pactado, como los importes exigibles de periodos anteriores no pagados, si los hubiera. |

| Existencia de

quitas,

castigos y

reestructuras

con entidades

financieras

bancarias en

los últimos 12

meses

Antigüedad no

mayor a 2

meses a la

fecha de

calificación

(cierre de mes);

información

correspondient

e a alguna

sociedad de

información

crediticia

| Donde: ·  : Indicadora de Quitas o castigos con entidades financieras bancarias en los últimos 12 meses. Sólo puede tomar los valores 1 o 0. : Indicadora de Quitas o castigos con entidades financieras bancarias en los últimos 12 meses. Sólo puede tomar los valores 1 o 0. ·  : Indicadora de Ejecución de garantías con entidades financieras bancarias en los últimos 12 meses. Sólo puede tomar los valores 1 o 0. : Indicadora de Ejecución de garantías con entidades financieras bancarias en los últimos 12 meses. Sólo puede tomar los valores 1 o 0. ·  : Indicadora de Reestructuras con entidades financieras bancarias en los últimos 12 meses. Sólo puede tomar los valores 1 o 0. : Indicadora de Reestructuras con entidades financieras bancarias en los últimos 12 meses. Sólo puede tomar los valores 1 o 0. |

| Máximo

número de

atrasos

presentado en

los últimos 4

meses

considerando

el mes de

calificación

(cierre de

mes)

Calculado a la

fecha de

calificación

| Donde: ATRt-n: Número de atrasos observados a la fecha de calificación, donde "t-0" corresponde a la fecha de calificación, y "t-n" corresponde a "n" periodos mensuales anteriores a la fecha de calificación (cierre de mes), que los Organismos de Fomento y Entidades de Fomento calcularán de acuerdo a lo siguiente: Cuando días de atraso a la fecha de calificación t-n sea igual a 0, ATRt-n tomará el valor de 0. El cálculo deberá realizarse considerando todas las exposiciones del acreditado con la Institución. Días de Atraso: Número de días naturales a la fecha de calificación (cierre de mes), durante los cuales el acreditado no haya liquidado en su totalidad el monto exigible en los términos pactados originalmente. Esta variable deberá ser expresada con un número mayor o igual a cero. Monto exigible: Monto que corresponde cubrir al acreditado en el periodo pactado. El Monto Exigible deberá considerar tanto el importe correspondiente al periodo pactado, como los importes exigibles de periodos anteriores no pagados, si los hubiera. |

| Promedio de

días de mora

de todos los

créditos del

acreditado

Calculado a la

fecha de

calificación

(cierre de mes)

| Donde: ·  : Número de días de atraso del i-ésimo crédito del acreditado en consideración. : Número de días de atraso del i-ésimo crédito del acreditado en consideración. ·  : Número de créditos del acreditado en consideración. : Número de créditos del acreditado en consideración. |

Para el caso de créditos a cargo de personas morales o físicas con actividad empresarial con Ingresos Netos o Ventas Netas anuales menores al equivalente en moneda nacional a 14 millones de UDI's, con domicilio en el extranjero que no cuenten con información de experiencia de pago dentro de las sociedades de información crediticia nacionales, pero que cuenten con una calificación de crédito emitida por una agencia calificadora de prestigio reconocido y cuya calificación en escala global de largo plazo sea igual o mejor al grado de riesgo 2 del Anexo 2 de estas disposiciones, se asignará una probabilidad de incumplimiento de 0.5 % directamente. En caso de que la calificación de crédito en escala global resulte menor al grado de riesgo 2 del Anexo 2 y no se cuente con información de experiencia de pago dentro de las sociedades de información crediticia nacionales, se le deberán asignar los puntos del rango "Sin Información" del sector económico preponderante del acreditado.

Los Organismos de Fomento y Entidades de Fomento deberán asignar los puntos del rango "Sin información" cuando un indicador no cumpla con lo establecido en el Apartado IV Definiciones del presente Anexo.

Anexo 32

Determinación del puntaje crediticio total para créditos a cargo de personas morales (distintas a

entidades federativas, municipios y entidades financieras) y personas físicas con actividad

empresarial, con ingresos(4) netos o ventas netas anuales mayores o iguales al equivalente en

moneda nacional a 14 millones de UDI's(5)

Previo a la determinación del puntaje crediticio total de los créditos otorgados a los acreditados a los que se refiere el presente Anexo, los Organismos de Fomento y Entidades de Fomento deberán clasificar cada acreditado en el sector económico donde tenga mayor preponderancia, tomando en cuenta para ello el sector económico del que obtiene la mayor parte de su ingreso. Para tal clasificación, se considerarán las claves correspondientes a cada sector económico conforme al catálogo proveniente de Instituto Nacional de Estadística y Geografía (INEGI) denominado "Sistema de Clasificación Industrial de América del Norte" (SCIAN):

| Sector | Descripción | Código del sector económico(6) de la clave SCIAN |

| Agrícola | Cuando la actividad económica del acreditado corresponda a alguna de las siguientes: agricultura, ganadería, aprovechamiento forestal, pesca y caza. | 11

|

| Explotación, Energía y Construcción | Cuando la actividad económica del acreditado corresponda a alguna de las siguientes: minería, electricidad, agua y suministro de gas por ductos al consumidor final o construcción. O bien, cuando no pueda realizarse la clasificación del acreditado. | 21, 22 ,23 y

sin

clasificación

|

| Manufactura | Cuando la actividad económica del acreditado corresponda a industrias manufactureras. | 31, 32, 33

|

| Comercio | Cuando la actividad económica del acreditado corresponda a comercio al por mayor o comercio al por menor. | 43, 46

|

| Servicios | Cuando la actividad económica del acreditado corresponda a alguna de las siguientes: transportes, correos y almacenamiento, correos y almacenamiento, información en medios masivos, servicios financieros y de seguros (distintos a los señalados en el Anexo 30 de estas disposiciones), servicios inmobiliarios y de alquiler de bienes muebles e intangibles, servicios profesionales, científicos y técnicos, dirección de corporativos y empresas, servicios de apoyo a los negocios y manejo de desechos y servicios de remediación, servicios educativos, servicios de salud y de asistencia social, servicios de esparcimiento, culturales y deportivos, y otros servicios recreativos, servicios de alojamiento temporal y de preparación de alimentos y bebidas, otros servicios (excepto actividades del gobierno) o actividades del gobierno y de organismos internacionales y extraterritoriales. | 48, 49, 51,

52, 53, 54,

55, 56, 61,

62, 71, 72,

81, 93

|

Los Organismos de Fomento y Entidades de Fomento calcularán la Probabilidad de Incumplimiento (PIi) de cada acreditado considerando únicamente la información con la antigüedad requerida, establecida en el Apartado IV Definiciones del presente Anexo; de lo contrario, deberán considerar como si no contaran con dicha información, asignando los puntos correspondientes al rango "Sin información".