ACUERDO del Consejo General del Instituto Nacional Electoral por el cual se da cumplimiento a la sentencia de la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación identificada con la clave SUP-RAP-61/2023, así como por el que se da respuesta a los escritos de consulta identificados con números de oficio INE/DEPPP/DE/DPPF/01022/2023, IEE-P-141/2023 y PRESIDENCIA/0259/2023 e IMPEPAC/SE/VAMA/825/2023 suscritos por Claudia Urbina Esparza, encargada de despacho de la Dirección Ejecutiva de Prerrogativas y Partidos Políticos del Instituto Nacional Electoral, Yanko Durán Prieto, Consejera Presidenta del Instituto Estatal Electoral de Chihuahua, Juan José G. Ramos Charre, Consejero Presidente del Instituto Electoral de Tamaulipas y Víctor Antonio Maruri Alquisira Secretario Ejecutivo del Instituto Morelense de Procesos Electorales y Participación Ciudadana, respectivamente.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Instituto Nacional Electoral.- Consejo General.- INE/CG301/2023.- Consultas y Cumplimiento.- SUP-RAP-61/2023.

ACUERDO DEL CONSEJO GENERAL DEL INSTITUTO NACIONAL ELECTORAL POR EL CUAL SE DA CUMPLIMIENTO A LA SENTENCIA DE LA SALA SUPERIOR DEL TRIBUNAL ELECTORAL DEL PODER JUDICIAL DE LA FEDERACIÓN IDENTIFICADA CON LA CLAVE SUP-RAP-61/2023, ASÍ COMO POR EL QUE SE DA RESPUESTA A LOS ESCRITOS DE CONSULTA IDENTIFICADOS CON NÚMEROS DE OFICIO INE/DEPPP/DE/DPPF/01022/2023, IEE-P-141/2023 Y PRESIDENCIA/0259/2023 E IMPEPAC/SE/VAMA/825/2023 SUSCRITOS POR CLAUDIA URBINA ESPARZA, ENCARGADA DE DESPACHO DE LA DIRECCIÓN EJECUTIVA DE PRERROGATIVAS Y PARTIDOS POLÍTICOS DEL INSTITUTO NACIONAL ELECTORAL, YANKO DURÁN PRIETO, CONSEJERA PRESIDENTA DEL INSTITUTO ESTATAL ELECTORAL DE CHIHUAHUA, JUAN JOSÉ G. RAMOS CHARRE, CONSEJERO PRESIDENTE DEL INSTITUTO ELECTORAL DE TAMAULIPAS Y VICTOR ANTONIO MARURI ALQUISIRA SECRETARIO EJECUTIVO DEL INSTITUTO MORELENSE DE PROCESOS ELECTORALES Y PARTICIPACIÓN CIUDADANA, RESPECTIVAMENTE

GLOSARIO

| Consejo General | Consejo General del Instituto Nacional Electoral |

| CPEUM | Constitución Política de los Estados Unidos Mexicanos |

| Consejeros del INE | Consejeras y Consejeros Electorales del Instituto Nacional Electoral |

| DEA | Dirección Ejecutiva de Administración |

| DEPPP | Dirección Ejecutiva de Prerrogativas y Partidos Políticos |

| DOF | Diario Oficial de la Federación |

| INE | Instituto Nacional Electoral |

| LGIPE | Ley General de Instituciones y Procedimientos Electorales |

| LGPP | Ley General de Partidos Políticos |

| Ley de Medios | Ley General del Sistema de Medios de Impugnación en Materia Electoral |

| OPLE | Organismo Público Local Electoral |

| Reglamento | Reglamento de Elecciones del Instituto Nacional Electoral |

| RF | Reglamento de Fiscalización |

| SCJN | Suprema Corte de Justicia de la Nación |

| TEPJF | Tribunal Electoral del Poder Judicial de la Federación |

| UTF | Unidad Técnica de Fiscalización |

ANTECEDENTES

I. Reforma constitucional en materia político electoral. Mediante Decreto publicado en el DOF el 10 de febrero de 2014, se reformó el artículo 41 de la CPEUM, el cual dispone, en su base V, Apartado A, párrafos primero y segundo, que el INE es un organismo público autónomo, dotado de personalidad jurídica y patrimonio propios, en cuya integración participan el Poder Legislativo de la Unión, los partidos políticos nacionales y la ciudadanía; asimismo, es autoridad en la materia electoral, independiente en sus decisiones, funcionamiento y profesional en su desempeño, regido por los principios de certeza, legalidad, independencia, imparcialidad, máxima publicidad, objetividad, paridad y sus actividades se realizarán con perspectiva de género.

II. LGIPE. El 23 de mayo de 2014 se publicó en el DOF el Decreto por el que se expide la LGIPE, cuyo Libro Cuarto, Título Segundo, Capítulos Cuarto y Quinto, contienen las facultades y atribuciones de la Comisión de Fiscalización y de la UTF, respectivamente, así como las reglas para su desempeño y los límites precisos respecto de su competencia.

III. LGPP. El 23 de mayo de 2014 se publicó en el DOF el Decreto por el que se expide la LGPP.

IV. Reglamento de Fiscalización. En sesión extraordinaria del 19 de noviembre de 2014, el Consejo General del INE aprobó el Acuerdo INE/CG263/2014, por el que expidió el RF y se abrogó el RF aprobado el 4 de julio de 2011 por el Consejo General del entonces Instituto Federal Electoral, mediante Acuerdo CG201/2011.

En sesión extraordinaria del Consejo General del INE, celebrada el 30 de julio de 2020, se aprobó el Acuerdo INE/CG174/2020, mediante el cual se reformaron y adicionaron diversas disposiciones del RF, aprobado mediante el acuerdo INE/CG263/2014, modificado a través de los diversos INE/CG350/2014, INE/CG1047/2015, INE/CG320/2016, INE/CG875/2016, INE/CG68/2017, INE/CG409/2017 e INE/CG04/2018.

V. Lineamientos para la ejecución de sanciones y reintegro de remanentes. El 15 de marzo de 2017, en sesión extraordinaria, el Consejo General del INE aprobó el Acuerdo INE/CG61/2017, mediante el que se se ejerce la facultad de atracción y se aprueban los "Lineamientos para el cobro de sanciones impuestas por el INE y autoridades jurisdiccionales electorales, del ámbito federal y local; así como para el reintegro o retención de los remanentes no ejercidos del financiamiento público para gastos de campaña" (en adelante Lineamientos para el reintegro de remanentes de campaña).

VI. Lineamientos para el reintegro de remanentes del financiamiento ordinario. El 11 de mayo de 2018, el Consejo General del INE aprobó el Acuerdo INE/CG459/2018, mediante el cual se emitieron los "Lineamientos para reintegrar el remanente no ejercido o no comprobado del financiamiento público otorgado a los partidos políticos nacionales y locales para el desarrollo de actividades ordinarias y específicas aplicable a partir del ejercicio dos mil dieciocho y posteriores, en cumplimiento a la sentencia SUP-RAP-758/2017 de la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación" (en adelante en adelante Lineamientos para el reintegro de remanentes del financiamiento ordinario).

VII. Criterios para el reintegro de remanentes del financiamiento ordinario. El 9 de mayo de 2022, el Consejo General del INE aprobó el Acuerdo INE/CG345/2022, a través del cual se establecieron criterios respecto a los Lineamientos para el reintegro de remanentes del financiamiento ordinario, controvertido ante el TEPJF, el cual, por conducto de su Sala Superior, determinó confirmar en la sentencia identificada con la clave SUP-RAP-142/2022 el criterio para la ejecución de remanentes impugnado, estableciendo que la ejecución de saldos por concepto de remanentes de financiamiento público, con cargo a las ministraciones mensuales por concepto de financiamiento público ordinario, debe efectuarse bajo un orden preferente en caso de que los sujetos obligados cuenten a su vez con diversos saldos pendientes de pago por concepto de sanciones económicas.

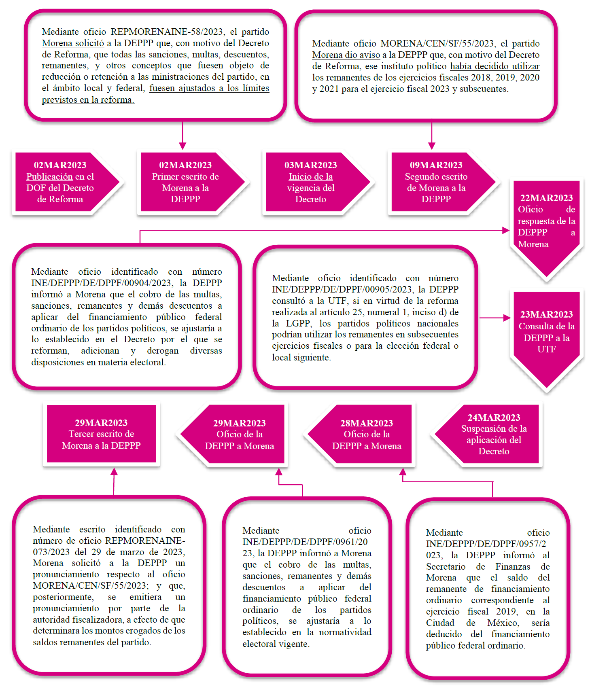

VIII. Reforma legislativa en materia político electoral. El 02 de marzo de 2023, se publicó en el DOF el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la LGIPE, de la LGPP, de la Ley Orgánica del Poder Judicial de la Federación y se expide la Ley General de los Medios de Impugnación en Materia Electoral.

IX. Primer escrito del partido Morena a la DEPPP. El 02 de marzo de 2023, mediante escrito identificado con número REPMORENAINE-58/2023, el Representante Propietario de Morena ante el Consejo General del INE solicitó a la DEPPP lo siguiente:

"Lo anterior, derivado que dicha reforma, resulta aplicativa en beneficio de los sujetos obligados, en términos del artículo 41 primer párrafo de la Constitución Política de los Estados Unidos Mexicanos, por lo cual se solicita que, a partir de la presente petición, y en atención a la vigencia de los cambios legislativos, todas las sanciones, multas, descuentos, remanentes u otros conceptos, que sean objeto de reducción o retención a las ministraciones del partido, en el ámbito local y federal, se ajusten a los nuevos límites y lineamientos que prevé la reforma."

X. Acuerdo del Consejo General del INE. El 03 de marzo de 2023, en sesión extraordinaria, el Consejo General aprobó el Acuerdo INE/CG135/2023, por el que se dio inicio formal a la organización y aprobación de los trabajos de modificación de los instrumentos normativos y administrativos del Instituto y se crea el Comité Técnico para la implementación de la Reforma Electoral 2023.

XI. Segundo escrito de Morena a la DEPPP. El 09 de marzo de 2013, mediante escrito identificado con número MORENA/CEN/SF/55/2023, el Secretario de Finanzas del Comité Ejecutivo Nacional de Morena solicitó a la DEPPP lo siguiente:

"(...)

En virtud de lo anterior, se informa a esa autoridad la determinación de que los diversos remanentes con los que cuentan los Comités Ejecutivos Estatales y el Comité Ejecutivo Nacional de Morena, serán utilizados para el ejercicio fiscal 2023 y subsecuentes.

En atención a lo anterior, con fundamento en los artículos Primero y Tercero Transitorios de la Ley General de Partidos Políticos, se le solicita atentamente:

· Que, por su conducto, se realicen las acciones necesarias y tendentes a dar cumplimiento inmediato a lo dispuesto en los artículos 23, numeral 1, inciso d) y 25 numeral 1 inciso d), de la Ley General de Partidos Políticos.

(...)

· En caso de que algún Comité Ejecutivo Estatal de Morena o el Comité Ejecutivo Nacional, tengan sanciones pendientes por saldar, no retener más del veinticinco por ciento de la ministración mensual de financiamiento público a la que se tienen derecho."

XII. Acuerdo del Consejo General del INE. El 16 de marzo de 2023, el Consejo General en sesión extraordinaria aprobó el acuerdo INE/CG136/2023 por el que se aprueba el plan de trabajo y cronograma para la realización de las actividades necesarias para el cumplimiento de la reforma electoral 2023.

XIII. Respuesta de la DEPPP a escritos de Morena. El 22 de marzo de 2023, en atención a los escritos identificados con números de oficios REPMORENAINE-58/2023 y MORENA/CEN/SF/55/2023, suscritos respectivamente por el Secretario de Finanzas del Comité Ejecutivo Nacional de Morena y por el Representante Propietario de dicho partido político ante el Consejo General de este INE, mediante oficio número INE/DEPPP/DE/DPPF/00904/2023, la DEPPP informó que el cobro de las multas, sanciones, remanentes y demás descuentos a aplicar del financiamiento público federal ordinario de los partidos políticos, se ajustaría a lo establecido en el artículo 23, numeral 1, inciso d), último párrafo de la LGPP a partir del mes de abril de 2023, en virtud de la publicación en el DOF el 02 de marzo de 2023 del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la LGIPE, de la LGPP, de la Ley Orgánica del Poder Judicial de la Federación y se expide la Ley General de los Medios de Impugnación en Materia Electoral.

XIV. Consulta a la UTF de la DEPPP. El 23 de marzo de 2023, mediante oficio número INE/DEPPP/DE/DPPF/00905/2023, signado por la Lic. Claudia Urbina Esparza, Encargada de Despacho de la DEPPP, realizó una consulta a la UTF, relativa a si en virtud de la reforma realizada al artículo 25, numeral 1, inciso d) de la LGPP, los partidos políticos nacionales podrían utilizar los remanentes en subsecuentes ejercicios fiscales o para la elección federal o local siguiente.

XV. Suspensión en la controversia constitucional 261/2023. El 24 de marzo de 2023, el Ministro Javier Laynez Potisek dictó un acuerdo en el incidente de suspensión en la controversia constitucional 261/2023 interpuesta por el INE, otorgando la suspensión solicitada, para el efecto de que no se apliquen los artículos del decreto de reforma hasta en tanto se resuelva en definitiva la controversia constitucional.

XVI. Oficio de la DEPPP a Morena. El 28 de marzo de 2023, a través del oficio INE/DEPPP/DE/DPPF/0957/2023, la DEPPP informó al Secretario de Finanzas de Morena que el saldo del remanente de financiamiento ordinario correspondiente al ejercicio fiscal 2019, en la Ciudad de México, sería deducido del financiamiento público federal ordinario.

XVII. Oficio de la DEPPP a Morena. El 29 de marzo de 2023, a través del oficio INE/DEPPP/DE/DPPF/0961/2023, la DEPPP informó al Secretario de Finanzas de Morena y al Representante Propietario del referido partido ante el Consejo General que el cobro de las multas, sanciones, remanentes y demás descuentos a aplicar del financiamiento público federal ordinario de los partidos políticos, se ajustaría a lo establecido en la normatividad electoral vigente.

XVIII. Petición de Morena a la DEPPP. El 29 de marzo de 2023, mediante escrito identificado con número de oficio REPMORENAINE-073/2023, el Representante Propietario de Morena ante el Consejo General de este INE solicitó:

"Como se puede desprender del oficio, el instituto político que represento, desde el momento en que notificó el oficio al INE, por el cual informó la determinación de Morena de utilizar los remanentes para los fines permitidos por la normatividad vigente, este Instituto Político procedió a realizar erogaciones con el recurso que se tenía destinado para el reintegro de recursos correspondiente a los remanentes, situación que conllevó a que se realizaran pagos a prestadores de bienes y servicios, lo cual tuvo como consecuencia que el recurso por concepto de remanentes, ya ha sido utilizado en estricto apego a la normatividad vigente, a partir del momento en que se presentó el oficio y los días subsecuentes.

(...)

En principio, se informa respetuosamente a esa Dirección, que tanto la deducción a las prerrogativas de financiamiento público ordinario federal, al que tiene derecho a recibir el Comité Ejecutivo Nacional de Morena, señalada en el punto 10 del presente escrito, y notificada mediante oficio INE/DEPPP/DE/DPPF/00957/2023, así como los efectos señalados en el oficio INE/DEPPP/DE/DPPF/00961/2023, no resultan procedentes para este partido político, en atención a lo siguiente:

Como es de su conocimiento, el Decreto de reforma mencionado, entró en vigor a partir del día 03 de marzo de 2023, y fue durante su vigencia plena que este partido informó a esa autoridad que, en ejercicio de los derechos que la normatividad vigente concede a los partidos políticos, Morena determinaba que sus remanentes, tanto locales como federales, serían utilizados para las actividades ordinarias de Morena.

Bajo esa tesitura, al amparo de la ley vigente, se solicitó no retener las ministraciones por concepto de remanentes, en atención a que dicho recurso sería utilizado para las actividades ordinarias del partido y, en consecuencia, los remanentes con los que contaba el Comité Ejecutivo Nacional y los Comités Ejecutivos Estatales de Morena comenzaron a ser erogados de forma inmediata para el sostenimiento de las actividades propias del partido.

(...)

En vista de lo anterior, no resulta procedente que esa Dirección Ejecutiva de

Prerrogativas y Partidos Políticos pretenda, unilateralmente y fingiendo tener un desconocimiento de esta circunstancia, realizar deducciones a las ministraciones de financiamiento público federal a mi representada por concepto del presunto saldo remanente del Comité Ejecutivo Estatal de la Ciudad de México, del CEN y de los demás Comités Ejecutivos Estatales, toda vez que, como ya se indicó, los remanentes con los que contaba el Comité Ejecutivo Estatal de Morena en la Ciudad de México, el CEN y los CEE de Morena, han sido aplicados, en distinta magnitud, para sus actividades ordinarias, por lo cual, el presunto monto requerido en Ciudad de México ya no existe...

En atención a lo anterior, por certeza jurídica y en atención a que se erogaron los remanentes de Morena en la Ciudad de México, en el CEN y en los CEE, lo procedente en primer lugar es que exista un pronunciamiento respecto al Oficio MORENA/CEN/SF/55/2023; posteriormente, que exista un pronunciamiento de la autoridad fiscalizadora, a efecto de que determine los montos erogados de los saldos remanentes con los que contaba el Comité Ejecutivo Estatal de la Ciudad de México, el CEN y los CEE de Morena

(...)

Mencionado lo anterior, se solicita a esa Dirección de Prerrogativas y Partidos Políticos se abstenga de realizar retenciones por concepto de saldos remanentes del Comité Ejecutivo Estatal de Morena en la Ciudad de México, del CEN y de los CEE de Morena, en las ministraciones a las que tiene derecho mi representado, hasta en tanto la autoridad competente se pronuncie y haga los cálculos correspondientes a efecto de fiscalizar los egresos realizados con los remanentes con los que contaba el Comité Ejecutivo Estatal de Morena en la Ciudad de México, el CEN y los CEE de Morena y, por lo tanto, se cuente con información definitiva del cálculo de los remanentes de financiamiento público de este partido, so pena de vulnerar directamente los derechos de mi representado, y dejar de observar cuestiones que, al día de hoy, son de pleno conocimiento para esa autoridad.

(...)

Sobre el particular, debe llamarse la atención a esa Dirección, que el documento signado por el Ministro Javier Laynez Potisek, consistente en el Acuerdo de fecha 24 de marzo de 2023, dado en el incidente de suspensión de la Controversia Constitucional 261/2023, es referido en los oficios de esa DEPPP, y sin embargo no es acompañado como anexo a los mismos, Acuerdo de suspensión del cual este partido político no ha sido notificado ni hecho de conocimiento por la autoridad electoral, a pesar de que esa DEPPP pretende aplicarlo directamente, en menoscabo de nuestra garantía de audiencia.

No obstante, es de conocimiento informal para este partido político, que el referido Acuerdo señala textualmente, en su apartado de efectos, los siguientes (pág., 15 del Acuerdo):

(...)

En ese tenor, en relación con las modificaciones a los artículos 23 y 25 de la Ley General de Partidos Políticos, contenidas en el Decreto, relativas a los remanentes de los partidos, no se surte ni uno solo de los supuestos establecidos por la SCJN para la aplicación de los efectos de la suspensión decretada, por lo cual, se estima por este partido político que deben estimarse como vigentes, en atención a los efectos explícitos de la suspensión, por lo cual, previo a la búsqueda de realizar una afectación a este partido político derivado de una interpretación sesgada de lo resuelto por el máximo tribunal, el Instituto Nacional Electoral tiene como responsabilidad promover la correspondiente aclaración de resolución ante la SCJN, a efecto de que le sean precisadas las cuestiones que, en su caso, le permitirían realizar los actos que pretende en los oficios citados al rubro de este escrito, sin que esto implique un menoscabo a derechos de los partidos."

XIX. Acuerdo del Consejo General del INE. Mediante Acuerdo INE/CG235/2023, aprobado en sesión extraordinaria de fecha 30 de marzo de 2023, se dio respuesta a diversos escritos de consulta formulados por distintos OPLE, esencialmente, relativos a la aplicación de la reforma de ley, en el sentido de establecer un criterio respecto del porcentaje de las reducciones de ministraciones o las retenciones ordenadas en resoluciones emitidas por la autoridad electoral, a efecto de que las autoridades ejecutoras locales se encontraran en posibilidad de cobrar las sanciones correspondientes, en el que se concluyó que, ante el otorgamiento de la suspensión en la controversia constitucional 261/2023, no deben aplicarse los artículos del decreto de reforma hasta en tanto se resuelva en definitiva la controversia constitucional, por ello se deben observar las disposiciones vigentes antes de la entrada en vigor del decreto impugnado.

XX. Consulta de la DEPPP a la Comisión de Fiscalización. Derivado del escrito citado en el antecedente XVIII, el 31 de marzo de 2023, mediante oficio número INE/DEPPP/DE/DPPF/01022/2023, signado por la Lic. Claudia Urbina Esparza, Encargada de Despacho de la DEPPP, realizó una consulta al entonces Presidente de la Comisión de Fiscalización, solicitando:

"(...)

Se solicita

Conforme al fundamento legal y antecedentes vertidos, y a fin de estar en posibilidad de atender la solicitud de partido político Morena, atentamente pido a Usted comunicar a esta Dirección Ejecutiva:

1. Si en virtud de la reforma realizada al artículo 25, numeral 1, inciso d) de la Ley General de Partidos Políticos, los partidos políticos nacionales están o estaban en posibilidades de utilizar, en subsecuentes ejercicios fiscales o para la elección federal o local siguiente:

- Los remanentes de financiamiento público que fueron determinados por el Consejo General del INE y que quedaron firmes antes de la entrada en vigor del Decreto publicado en el Diario Oficial de la Federación el día 02 de marzo de 2023 (correspondientes a los ejercicios fiscales 2018 a 2021).

- Los remanentes de financiamiento público que fueron determinados por el Consejo General del INE antes de la entrada en vigor del Decreto publicado en el Diario Oficial de la Federación el día 02 de marzo de 2023 (correspondientes a los ejercicios fiscales 2018 a 2021) y que aún no habían quedado firmes.

2. En su caso, ¿Cuál sería el procedimiento que debía seguirse para que los partidos políticos nacionales estuvieran en posibilidad de informar y utilizar en subsecuentes ejercicios fiscales o para la elección federal o local siguiente, los remanentes que les hubieran sido determinados por el Consejo General de este Instituto?

Lo anterior, a fin de dar respuesta al escrito MORENA/CEN/SF/55/2023 de fecha 09 de marzo de 2023, suscrito por el Secretario de Finanzas del Comité Ejecutivo Nacional de Morena, en relación con la solicitud dirigida a esta Dirección Ejecutiva de abstenerse de retener del financiamiento público federal ordinario, monto alguno por concepto de remanentes de los ejercicios fiscales 2018, 2019, 2020 y 2021.

3. Si en virtud de que el partido político manifiesta haber llevado a cabo erogaciones con el recurso que se tenía destinado para el reintegro de los remanentes, es que deben determinarse nuevos montos a ser reintegrados y,

4. En consecuencia, si esta Dirección Ejecutiva debe abstenerse de deducir monto alguno a cualquier partido político nacional por concepto de remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021.

5. O si, por el contrario, esta Dirección Ejecutiva debe proceder con la ejecución de los remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021."

XXI. Respuesta de la UTF a la DEPPP. El 06 de abril de 2023, en atención a la consulta hecha mediante oficio INE/DEPPP/DE/DPPF/00905/2023, la UTF informó a la DEPPP, a través del similar INE/UTF/DRN/4340/2023, las conclusiones siguientes:

"Por lo anteriormente expuesto, es válido concluir lo siguiente:

· Que en atención a su solicitud, se hace de su conocimiento que, en respuesta al escrito con fecha veinticuatro de marzo de dos mil veintitrés se otorgó la suspensión en la controversia constitucional 261/2023, ordenando mantener las cosas en el estado en que se encontraban antes de la entrada en vigor del decreto de reforma electoral el pasado 02 de marzo, por tanto el destino de los remanentes se regirá de conformidad con la legislación anterior a la entrada en vigor al decreto de reforma y por ende no podrán ser utilizados en ejercicios subsecuentes ni para el pago de sanciones.

· Que, el procedimiento para el reintegro de remanentes provenientes de financiamiento público ordinario o de campaña, resulta aplicable la legislación anterior a la entrada en vigor del decreto, esto es que, deberán apegarse a los lineamientos contenidos en los acuerdos INE/CG61/2017, INE/CG459/2018 e INE/CG345/2022 por lo que seguirán observando las directrices para el cobro de sanciones y reintegro de remanentes."

XXII. Recurso de apelación. El 03 de abril de 2023, el partido Morena interpuso recurso de apelación en contra del oficio INE/DEPPP/DE/DPPF/0957/2023, por el que la DEPPP informó al Secretario de Finanzas de Morena que el saldo del remanente de financiamiento ordinario correspondiente al ejercicio fiscal 2019, en la Ciudad de México, sería deducido del financiamiento público federal ordinario, quedando radicado en la Sala Superior con el número de expediente SUP-RAP-61/2023.

XXIII. Solicitud del OPLE de Morelos a la DEPPP. El 18 de abril de 2023 mediante oficio IMPEPAC/SE/VAMA/825/2023, el secretario ejecutivo del Instituto Morelense de Procesos Electorales y Participación Ciudadana, solicita se le informe si se dio trámite y/o respuesta al oficio MORENA/CE/SF/55/2023, presentado por el ciudadano Francisco Javier Cabiedes Uranga, en su carácter de Secretario de Finanzas del Comité Ejecutivo Nacional de Morena el 10 de marzo de 2023 y en su caso copia del acuse del documento con el que se dio respuesta, en los términos siguientes:

"(...)

Que de manera atenta y respetuosa me permito solicitarle tenga a bien, informar a este Instituto Electoral Local, si a la fecha de recepción del presente ocurso se ha dado trámite y/o respuesta al oficio identificado con la clave alfanumérica MORENA/CE/SF/55/2023, signado por el ciudadano Francisco Javier Cabiedes Uranga, en su carácter de Secretario de Finanzas del Comité Ejecutivo Nacional de Morena, mismo que fue presentado el 10 de marzo del 2023.

Ahora bien, en el supuesto de haber dado trámite y/o respuesta al oficio MORENA/CE/SF/55/2023, en apoyo y colaboración con este Instituto Electoral Local, le solicito proporcione a este Instituto copia del acuse del documento por el cual se atendió el oficio referido.

(...)"

XXIV. Sentencia. El 26 de abril de 2023, la Sala Superior del TEPJF resolvió revocar el oficio INE/DEPPP/DPPF/00957/2023, emitido por la DEPPP, al considerar que debe ser este Consejo General el que resuelva la problemática que expone el partido, en torno a si durante la vigencia de las reformas del 02 de marzo del año en curso, se modificó el régimen jurídico de los remanentes que permita un nuevo cálculo de éstos. Dicha conclusión la sustentó en los razonamientos siguientes:

"(...)

C. Decisión.

(...)

1. Justificación

La competencia es un presupuesto indispensable para la existencia de cualquier acto jurídico, por lo que su estudio es una cuestión de orden público y preferente.

Los actos emitidos por autoridades que carecen de competencia llevan a su nulidad y no producen efecto alguno, por eso, aun cuando no lo hayan alegado las partes, se analiza de oficio.

En el caso, esta Sala Superior advierte que el asunto involucra una problemática que debe ser resuelta por la autoridad en materia de fiscalización de recursos, en torno a si era procedente la revisión del remanente a devolver derivado de que el partido informó a la autoridad que utilizaría dichos recursos rigiéndose por la Ley de Partidos vigente.

La autoridad, en el oficio impugnado, señaló que deduciría el financiamiento federal para saldar el remanente de 2019 del Comité Estatal en la Ciudad de México, en atención a lo informado por el Instituto local de que no se había devuelto la totalidad del monto.

Asimismo, precisó que la reforma de dos de marzo se suspendió con motivo de lo que instruyó el ministro de la SCJN a cargo de la controversia constitucional contra el decreto.

De esta forma, es posible observar que el partido no ha obtenido una respuesta a lo que informó en torno a que dispondría de los remanentes con base en la ley vigente, y si esto impactaría en los montos a devolver.

No obstante, la DEPPP carece de competencia para resolver el planteamiento del partido ya que involucra pronunciarse sobre si le eran aplicables o no las reformas a la Ley de Partidos respecto al remanente a devolver sobre el ejercicio de 2019.

Lo anterior porque las atribuciones que establece la Ley General de Instituciones y Procedimientos Electorales para la DEPPP son las siguientes:

(...)

Como se advierte del listado sus facultades se limitan a actividades específicas que no incluyen la de dilucidar o resolver sobre la interpretación a la normativa electoral, que en este caso implicaría resolver sobre la validez temporal del decreto de reforma de dos de marzo.

Por eso, el oficio de la DEPPP informando al partido que ejecutará la deducción del financiamiento federal, no podría atender al planteamiento del partido respecto a si durante el periodo de vigencia del decreto de reformas se modificó la cantidad a devolver.

Lo anterior, porque la DEPPP carece de competencia para emitir el criterio o pronunciamiento con alcances generales y abstractos sobre la validez temporal del citado decreto.

Máxime si se atiende a que el partido informó a la responsable que utilizaría los

diversos remanentes con los que cuentan los Comités Ejecutivos Estatales y el Comité Ejecutivo Nacional para el ejercicio fiscal 2023 y subsecuentes.

En esas condiciones, lo pretendido por el partido tendría consecuencias en los remanentes del orden local y federal, lo que refuerza la necesidad de que se emita un pronunciamiento con alcances generales, que aclare la situación jurídica de los remanentes.

De ahí que, se considere que la cuestión que planteó el partido escapa de las facultades de la Dirección y, en todo caso, debía ser atendida por el órgano superior de dirección del INE, como máxima autoridad administrativa en la materia.

Así, el Consejo General del INE es el órgano que puede pronunciarse al ser la máxima autoridad encargada de la fiscalización de las operaciones de los partidos y, por ende, la que emite la normativa en la materia, como son el reglamento y los lineamientos específicos, así como los dicta los acuerdos necesarios para hacer efectivas sus atribuciones (artículos 44, párrafo 1, inciso a), ii) y jj), y 191 de la Ley General de Instituciones y Procedimientos Electorales).

De ahí que se considere que necesario que sea esa autoridad la que resuelva la problemática del partido.

Toda vez que el partido ha logrado su pretensión, se considera innecesario examinar los restantes agravios.

2. Efectos.

Se deja sin efectos el oficio de la DEPPP y se ordena al Consejo General del INE emita un nuevo acto, en el que se pronuncie sobre la problemática planteada por el partido en torno derivado del periodo en que estuvieron vigentes las modificaciones a la Ley de Partidos, se modificaron las cantidades a devolver por remanentes."

XXV. Consulta del OPLE de Chihuahua a la UTF. El 28 de abril de 2023, mediante oficio IEE-P-141/2023, la Lic. Yanko Durán Prieto, Consejera Electoral del Instituto Estatal Electoral de Chihuahua, solicita información relativa a la aplicación de la reforma de ley publicada el dos de marzo de dos mil veintitrés en el Diario Oficial de la Federación, a efecto de precisar cuál es el procedimiento correcto para ejecutar el cobro de remanentes a los partidos políticos del financiamiento público, federal o local, para el sostenimiento de las actividades ordinarias permanentes y específicas, correspondientes a los ejercicios fiscales 2018 a 2021, derivado de que el Partido Morena manifestó haber llevado a cabo erogaciones con el recurso que tenía destinado para el reintegro de los remanentes, en los términos siguientes:

"(...)

CONSULTA

Por lo anteriormente expuesto, existe incertidumbre respecto del saldo pendiente de reintegro de remanente determinado en la resolución INE/CG113/2022 y/o procedimiento a seguir, como autoridad ejecutora, derivado de que el partido político manifestó haber llevado a cabo erogaciones con el recurso que se tenía destinado para el reintegro de los remanentes. En ese sentido, se solicita se tenga a bien a informar lo siguiente:

a) Si en virtud de la reforma realizada al artículo 25, numeral 1, inciso d) de la Ley General de Partidos Políticos, los partidos políticos nacionales están o estaban -durante el periodo en que estuvo vigente la reforma- en posibilidad de utilizar, en el presente o en subsecuentes ejercicios fiscales o elecciones federalees o locales, el remanente de ejercicio 2020, determinado en resolución INE/CG113/2022.

b) En su caso, ¿Cuál sería el procedimiento que debía o debe seguirse para que los partidos políticos estuvieran en posibilidad de informar y utilizar en subsecuentes ejercicios fiscales o para la elección federal o local siguiente, los remanentes que les hubieran sido determinados por el Consejo General del Instituto Nacional Electoral?

c) Si en virtud de que el partido político manifiesta haber llevado a cabo erogaciones con el recurso que se tenía destinado para el reintegro de los remanentes, es que deben determinarse nuevos montos a ser reintegrados;

d) En consecuencia, si este Instituto debe abstenerse de deducir monto alguno a cualquier partido político por concepto de remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021.

e) O si, por el contrario, este Instituto debe proceder con la ejecución de los remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021."

XXVI. Consulta del OPLE de Tamaulipas a la UTF. El 12 de mayo de 2023, mediante oficio PRESIDENCIA/0529/2023, el Lic. Juan José G. Ramos Charre, Consejero Presidente del Instituto Electoral de Tamaulipas, solicita información relativa a la aplicación de la reforma de ley publicada el dos de marzo de dos mil veintitrés en el Diario Oficial de la Federación, a efecto de precisar cuál es el procedimiento jurídico correcto para ejecutar el cobro de remanentes a los partidos políticos del financiamiento público, lo anterior, derivado de lo argumentado por el Partido Morena en Tamaulipas respecto a los efectos de la sentencia SUP-RAP-61/2023, emitida por la Sala Superior del TEPJF, en los términos siguientes:

"(...)

Conclusiones

No existe certeza respecto a que norma se debe aplicar en lo relativo al destino de los remanentes de años anteriores, es decir, si deben devolverse o pueden ejercerse en años posteriores; dicha determinación, conforme a lo ordenado por el TEPJF dentro del expediente SUP-RAP-61/2023, le correspoden al Consejo General del INE. Asimismo, es evidente que no existe tampoco una dictaminación firme en la cual se establezca el monto exacto de los remanentes respecto al partido Morena en Tamaulipas, ya que se requiere la emisión de una nueva resolución por parte del citado órgano electoral.

Por lo anteriormente expuesto, al tratarse de un asunto pendiente por resolver, el IETAM no cuenta con una determinación de autoridad en la cual se precise si es procedente el cobro de los remanentes del año 2019, así como tampoco se ha definido un monto específico.

CONSULTA

En ese sentido, me permito plantear el siguiente cuestionamiento:

¿Cuál es la ruta jurídica a seguir respecto del planteamiento formulado por la representación partidista, consistente en no realizar el cobro o retención alguna por concepto de remanentes, lo anterior, derivado de la Sentencia SUP-RAP-61/2023 dictada por el Pleno de la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación, con motivo de la impugnación presentada por Morena, en la que se revoca el oficio INE/DEPPP/DPPF/00957/2023 emitido por la Dirección Ejecutiva de Prerrogativas y Partidos Políticos, toda vez que se considera que debe ser el Consejo General del Instituto Nacional Electoral (INE) el que resuelva la problemática que expone el partido, en torno a si durante la vigencia de las reformas del ds de marzo, se modificó el régimen jurídico de los remannetes que permita un nuevo cálculo de éstos?"

XXVII. Por lo anterior y toda vez que, conforme al artículo 25 de la Ley de Medios, las Sentencias que

dicten las Salas del Tribunal Electoral son definitivas e inatacables, se presenta el Proyecto de mérito.

XXVIII. Comisión de Fiscalización. En la Sexta Sesión Extraordinaria celebrada el 23 de mayo de 2023, de la Comisión de Fiscalización del Consejo General del Instituto Nacional Electoral fue aprobado el presente Acuerdo por cuatro votos a favor de la Consejera Electoral y los Consejeros Electorales integrantes de dicha Comisión: Carla Astrid Humphrey Jordan, Mtro. Arturo Castillo Loza, Mtro. Jaime Rivera Velázquez, así como por el Presidente de la Comisión de Fiscalización, el Dr. Uuc-Kib Espadas Ancona y uno en contra de la Consejera Electoral, Mtra. Rita Bell López Vences.

CONSIDERANDO

1. Competencia. De conformidad con lo dispuesto en el artículo 41, párrafo tercero, Base V, Apartado A, el Instituto Nacional Electoral es un organismo público autónomo, autoridad en la materia e independiente en sus decisiones y funcionamiento, y que en el ejercicio de dicha función estatal se rige por los principios de certeza, legalidad, independencia, imparcialidad, máxima publicidad y objetividad.

Asimismo, el artículo 192, numerales 1, inciso j) y 2, de la LGIPE, señala que la Comisión de Fiscalización tendrá como facultad el resolver las consultas que realicen los partidos políticos, así como que, para el cumplimiento de sus funciones, contará con la UTF.

Por otra parte, el artículo 16, numeral 6 del RF dispone que, si la consulta involucra la emisión de respuesta con aplicación de carácter obligatorio o, en su caso, se emitan nuevas normas para los sujetos obligados relativas a la normatividad en materia de fiscalización, el proyecto de respuesta será remitido a la Comisión para efectos que lo someta a consideración y, en su caso, aprobación del Consejo General.

Finalmente, el artículo 37, numeral 2, inciso h) del Reglamento, menciona que, si se considera que la respuesta a una consulta amerita la definición de un criterio general, o que por su relevancia deba ser conocido por el Consejo General, el proyecto correspondiente deberá remitirse a la Secretaría Ejecutiva del INE para su presentación y, en su caso, aprobación por el Consejo General.

2. Facultad para ordenar el reintegro del financiamiento público no comprobado(1). De la interpretación sistemática y funcional de los artículos 41, párrafo segundo, Base V, de la Constitución Política de los Estados Unidos Mexicanos; 30, párrafo 2, 44, párrafo 1, incisos j) y k) y 91, párrafos 1, incisos a) y d), de la Ley General de Instituciones y Procedimientos Electorales, se desprende que el Instituto Nacional Electoral tiene la facultad implícita de ordenar la devolución de los recursos destinados para las campañas comiciales cuyo gasto no se comprobó, a través de la emisión del acuerdo correspondiente, sin que sea necesario que exista disposición expresa en la normativa aplicable para ese efecto, dado los fines constitucionales y legales que tiene el uso de los recursos públicos; de ahí que es necesaria una interpretación en ese sentido, para hacer eficaces las labores de vigilancia, investigación y sanción con que cuenta el órgano nacional electoral, así como el procedimiento de fiscalización y la rendición de cuentas diseñado para disuadir cualquier clase de conductas que infrinjan la normativa electoral, y lograr que el financiamiento público pueda ser usado y destinado para el fin específico para el cual se otorgó.

3. Obligación de reintegro del financiamiento público no comprobado(2). De la interpretación sistemática y funcional de los artículos 41, Bases I y II, inciso c), 116, fracción IV, inciso c), y 126, de la Constitución Política de los Estados Unidos Mexicanos; 25, incisos a) y n), 51, fracción V, 61, 63, 66, 68 y 76, de la Ley General de Partidos Políticos, se desprende que los institutos políticos tienen como fin promover la participación del pueblo en la vida democrática, contribuir a la integración de los órganos de representación política y como organizaciones de ciudadanos, hacer posible el acceso de éstos al ejercicio del poder público, conducir sus actividades dentro de los cauces legales y ajustarlas a los principios del Estado democrático, así como la obligación de aplicar el financiamiento de que dispongan, exclusivamente para los fines que fueron entregados, en observancia al mandato constitucional encaminado a lograr un compromiso real y efectivo con los principios de racionalidad y austeridad que deben prevalecer en las finanzas del país. Bajo ese contexto, los partido políticos tienen el deber de reintegrar al erario los recursos entregados específicamente para gastos de campaña que no fueron comprobados, ya que aun cuando no exista alguna norma que lo ordene expresamente, se deriva del deber de aplicar el financiamiento de que dispongan sólo para los fines que les haya sido entregado, con lo cual se dota de coherencia al sistema jurídico nacional, porque se permite materializar y reforzar la labor de la fiscalización de los recursos públicos, de acuerdo a los principios que consideran la racionalidad y austeridad para el mejor funcionamiento de las entidades públicas, con lo que se logra la materialización de los fines del Estado democrático.

4. Facultad de determinar el reintegro y obligación de devolución del remanente de financiamiento público de actividades ordinarias y específicas. Las reglas desarrolladas en las tesis XVII y XXIX de la Sala Superior del TEPJF son aplicables para los gastos no devengados o no comprobados del financiamiento público entregado a los partidos políticos para el desarrollo de sus actividades ordinarias y específicas durante el ejercicio anual para el cual les fue entregado, toda vez que el sustento normativo y argumentativo gira alrededor de la obligación de dichos institutos políticos de aplicar el financiamiento público para los fines que les fue entregado y, en su caso, el deber de reintegrar al erario del Estado los recursos que no fueron comprobados. Lo anterior se determinó por la Sala Superior del TEPJF, en la sentencia SUP-RAP-758/2017, destacándose en lo que interesa lo siguiente:

"(...)

119.Como se aprecia, en el marco jurídico expuesto se establece que los partidos políticos deben contar, tanto a nivel nacional como local, con financiamiento público para asegurar las condiciones para su desarrollo y de propiciar y suministrar el mínimo de elementos que requieran en su acción destinada a recabar la adhesión ciudadana, circunscritos siempre a los principios de legalidad, equidad e igualdad.

(...)

126. Ahora bien, los recursos de que disponen, en concepto de este órgano jurisdiccional, se rigen por los principios que regulan el gasto público, precisamente porque son preponderantemente de origen público. Entre esos principios se encuentra el de anualidad, cuyo aspecto esencial consiste en que deben ejercerse durante el periodo para el que le fueron entregados; esto es, en el año calendario en que les fue ministrado.

127.Lo anterior es así, porque en la fracción IV, del artículo 74, constitucional, se señala que la Cámara de Diputados tiene la atribución exclusiva de examinar, discutir y aprobar el Presupuesto de Egresos de la Federación que cada año le envía el Ejecutivo Federal e intervenir en el proceso de formación de la Ley de Ingresos, en la cual se establecen los montos de los recursos económicos que el Estado, a través de sus respectivos órganos, recaudará durante un ejercicio fiscal para solventar el gasto público contenido en el aludido presupuesto.

128.Además, esta Sala Superior ha establecido que el financiamiento público para actividades ordinarias de los partidos se rige bajo el principio de anualidad que contempla el Presupuesto de Egresos de la Federación, al tratarse éste del instrumento en donde se contempla el referido financiamiento19.

129.En cuanto al contenido de este precepto constitucional la Suprema Corte de Justicia de la Nación20, determinó que ambos ordenamientos - Ley de ingresos y Presupuesto de egresos-, poseen una vigencia determinada, porque tienen validez únicamente para el periodo en son emitidos, rigiéndose bajo el principio de anualidad, consistente en establecer los ingresos que la Federación puede recaudar durante un ejercicio fiscal, así como la forma en que han de aplicarse, con el fin de llevar un adecuado control, evaluación y vigilancia del ejercicio del gasto público.

130.A su vez, en el artículo 126 de la Constitución Federal se estipula que no podrá hacerse pago alguno que no esté comprendido en el presupuesto o determinado por ley posterior.

131.Por último, en el artículo 134 de la Constitución se prevé la obligación de que los recursos económicos de que dispongan la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, se administren con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

132.En este sentido, en el segundo párrafo del artículo 134 en cita, se dispone que el ejercicio de los recursos debe ser evaluado con el objeto de propiciar que los mismos se asignen en los respectivos presupuestos en los términos señalados por su primer párrafo.

133.Por otra parte, en el artículo 54, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria21, se establece que una vez concluida la vigencia de un Presupuesto de Egresos sólo procederá hacer pagos por conceptos efectivamente devengados en el año que corresponda, cuando estén debidamente contabilizados y hayan estado contempladas en el Presupuesto de Egresos.

134.En el mismo precepto legal se impone a los entes ejecutores de gasto público -Poderes Legislativo y Judicial, los entes autónomos, las dependencias, así como las entidades respecto de los subsidios o transferencias que reciban-, entre otras, la prohibición de ejercer erogaciones no devengadas al treinta y uno de diciembre del ejercicio que corresponda.

135. En términos de lo dispuesto en el artículo 41, Base II, de la Constitución Política de los Estados Unidos Mexicanos, los partidos políticos nacionales tienen el derecho de recibir financiamiento público, a través de ministraciones destinadas al sostenimiento de actividades ordinarias, obtención del voto y específicas. Lo anterior, con recursos provenientes de la hacienda pública que se calculan a partir de las reglas contempladas en el señalado artículo 41 constitucional y, se otorgan en los términos contemplados en el Presupuesto de Egresos que se aprueba anualmente por la Cámara de Diputados del Congreso de la Unión.

136.El Presupuesto de Egresos de la Federación especifica el monto y destino de los recursos que los poderes de la Unión y órganos constitucionales autónomos requiere durante un ejercicio fiscal, es decir, es el instrumento jurídico en materia financiera en el que se establecen los montos que el Estado destinará entre el uno de enero y treinta y uno de diciembre de cada año para atender las necesidades de la población a través de los órganos y dependencias estatales, entidades y demás ejecutores de gasto señalados en los artículos 2, fracción XIII, y 4, fracción VIII de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

137.En el primero de los numerales referidos, se señala lo que debe entenderse por ejecutores de gasto, entre los que se encuentran los entes autónomos a los que se asignen recurso del Presupuestos de Egresos, a través de los ramos autónomos.

138. En el segundo de los numerales -fracción VIII del artículo 4-, se dispone que las erogaciones por concepto de gasto corriente de los ejecutores del gasto, entre los que se encuentran las entidades, están obligados a rendir cuentas por la administración de los recursos públicos en los términos señalados en la propia Ley Presupuestaria y demás disposiciones aplicables; es de mencionarse que los ejecutores de gasto público que cuenten con autonomía presupuestaria deberán sujetarse a lo previsto en la mencionada Ley, así como de las disposiciones específicas contenidas en las legislaciones de su creación, en el caso, la Ley General de Partidos Políticos.

139.En este caso se considera, conforme al artículo 2, fracción XIII de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, que el INE es un ejecutor del gasto, al ser un ente autónomo al que se asignan recursos del Presupuesto de Egresos de la Federación, a través de uno de los ramos autónomos a quien la Federación presupuesta y asigna directamente los recursos. Dentro de ese presupuesto, se encuentra el que corresponde a los partidos por concepto de financiamiento público.

140.Por tal motivo, puede decirse que el INE es un ejecutor de gasto para efectos de la fiscalización que realiza la Federación, mientras que los partidos políticos están sujetos de manera directa al régimen de fiscalización regulado desde la propia Constitución, donde se traza un modelo para la verificación de sus ingresos y gastos, cuyas disposiciones se contienen tanto en la LEGIPE, como en la LGPP y el Reglamento de Fiscalización.

141.Ahora bien, el INE tiene la obligación de rendir cuentas a los órganos de fiscalización del Estado, sobre los recursos que le son entregados para el cumplimiento de sus fines, considerándose que, a fin de poder rendir cuentas correctamente respecto de los recursos que se ministran a los partidos políticos, cuenta con las facultades de fiscalización que establecen los ordenamientos citados, a través de lo cual garantiza que dichos recursos se acojan a los principios de certeza, legalidad, rendición de cuentas, máxima publicidad y transparencia.

142.Lo anterior permite a este órgano jurisdiccional concluir que, dada la calidad de entidades de interés público de los partidos políticos, y la naturaleza pública de los recursos que se les otorga, en congruencia con el artículo 68, párrafo 1, de la LGPP, estos se encuentran sujetos a los principios que dispone el artículo 134 de la Constitución, así como a los que se desprenden de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

143. Por ende, si los recursos que se entregan a los partidos políticos están sujetos al principio de anualidad y eficiencia, el INE debe vigilar que se ejerzan en el ejercicio fiscal respectivo y, aquellos que no se hayan erogado, se devuelvan al erario, lo que se realizará mediante el procedimiento que se ha fijado para financiamiento público de campaña, es decir: el partido devuelve al INE, y el INE devuelve a la Tesorería de la Federación.

144.Lo anterior adquiere mayor sustento si se toma en consideración que, en el artículo 17, de la fracción VII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación, se dispone que la Auditoría Superior de la Federación tiene la atribución de fiscalizar la cuenta pública mediante la verificación de las operaciones que realicen las entidades fiscalizadas, como ejecutores de gasto público, a efecto de que examinar que las mismas sean acordes la Ley General de Partidos Políticos -la cual regula, entre otros, las actividades ordinarias, para la obtención del voto y específicas-.

145.En ese sentido, con independencia de las obligaciones específicas impuestas en la Constitución y en las leyes generales de Partidos Políticos, de Instituciones y Procedimientos Electorales y en materia de transparencia, y demás ordenamientos en materia político-electoral, los partidos políticos como entidades de interés público se encuentran vinculados a los principios hacendarios y presupuestales establecidos en las leyes de esas materias por tratarse de sujetos que reciben recursos públicos del erario y que deben ejercerlo exclusivamente para los fines señalados en la Constitución y la Ley, sin que pueda advertirse un régimen de excepción por tratarse de organizaciones de ciudadanos creadas para cumplir con fines constitucionales delimitados y acotados en la materia político-electoral.

146. En efecto, en el desarrollo de las legislaciones de referencia cuando el legislador quiso establecer excepciones para el cumplimiento de obligaciones hacendarias y presupuestarias así los precisó, sin que en la especie contemplara o creara un régimen especial para los partidos políticos.

147. Por lo tanto, los partidos políticos al manejar recursos públicos cuentan con distintas obligaciones previstas constitucional y legalmente, que los coloca como sujetos obligados de los principios y reglas desarrollados por las normas hacendarias, y presupuestales en cuanto al manejo de recursos provenientes del erario -federal y local- y, como tal, de cumplir con los principios de racionalidad, austeridad y anualidad que rigen en materia presupuestaria.

148.Lo anterior se robustece, si se toma en consideración que en el "informe individual del resultado de la Fiscalización Superior de la Cuenta Pública 2016" emitido por la Auditoría Superior de la Federación, se señaló expresamente que "en cuanto a la fiscalización superior, la auditoría de desempeño efectuada a la Cuenta Pública 2016, es la primera auditoría realizada al Sistema de Fiscalización de los Partidos", destacando que, dentro de la revisión efectuada por ese órgano de la Cámara de Diputados del Congreso de la Unión, se refirieron las operaciones realizadas por los partidos políticos con motivo de los procesos electorales locales celebrados en ese año, los errores y omisiones detectados, así como las sanciones que fueron impuestas a los sujetos obligados por el incumplimiento al deber de rendición de cuentas. Lo que denota con claridad que se trata de entidades sujetas a las normas hacendarias y presupuestales.22

149.Como resultado de lo anterior, resulta inconcuso que existe la obligación para cualquier ente jurídico, que reciba y maneje recursos provenientes del erario, de ejercer estos últimos dentro del año calendario en que les fueron asignados y entregados, salvo disposición o determinación legislativa en contrario, dado que las citadas normas constituciones y legales imponen la carga de aplicar de forma austera y racional los recursos públicos, y solamente autoriza una vez concluido el ejercicio, los pagos por conceptos devengados -contabilizados y presupuestados- en el año que corresponda.

150.Lo anterior, porque, como ya se señaló, los principios constitucionales que rigen en el ejercicio de recursos públicos implican obligaciones a las que se encuentran sujetos los partidos políticos y autoridades electorales, a fin de lograr los objetivos propuestos por mandato constitucional, a través del uso racional de los fondos de origen público, evitando el dispendio y uso indebido de esos recursos.

(...)

156.Así, la periodicidad en el uso de esos recursos es un tema de gran interés, porque además de vincularse con los principios que rigen la hacienda pública, también incide en el desarrollo de la vida democrática del país -lo que atañe a la población en general-, ya que vincula a las fuerzas políticas a desarrollar sus actividades de manera permanente en beneficio de la sociedad, e impide que el patrimonio de origen público se emplee de manera circunstancial que atienda al beneficio e intereses de unos cuantos.

157.En el contexto apuntado, resulta válido concluir que los partidos políticos sólo pueden utilizar los recursos públicos asignados para actividades ordinarias y específicas para la consecución de esos únicos fines, mediante su aplicación durante el ejercicio para el cual le son asignados y entregados.

158. Tan están sujetos a aplicar los recursos públicos durante el ejercicio en que se les entregan que en el artículo 51 de la Ley General de Partidos Políticos se establecen normas específicas que les imponen la obligación de destinar anualmente porcentajes específicos para actividades específicas, y para la capacitación, promoción y desarrollo del liderazgo político de las mujeres, las cuales son disposiciones que deben ser entendidas como parte integral del sistema de financiamiento público de los partidos políticos y del modelo de fiscalización atinente, de ahí que exista la obligación expresa de que los recursos de origen público se ejerzan durante el periodo correspondiente, exclusivamente para actividades tendentes a cumplir con los fines previstos en la Ley.

19 Criterio contenido en la sentencia dictada en el recurso de apelación SUP-RAP-452/2016, que en la parte conducente señala: "... De la lectura de los preceptos normativos citados, se advierte que el financiamiento público para actividades ordinarias de los partidos políticos se fija de manera anual, lo cual es conforme con el principio de anualidad que rige al Presupuesto de Egresos de la Federación, que es el instrumento en donde se contiene el referido financiamiento.

Sobre el particular, es importante destacar que la doctrina coincide en que el principio de anualidad presupuestal proviene del artículo 74, fracción IV de la Constitución Política de los Estados Unidos Mexicanos, el cual dispone que es una facultad exclusiva de la Cámara de Diputados el "aprobar anualmente el Presupuesto de Egresos de la Federación".

Asimismo, la Suprema Corte de Justicia de la Nación ha entendido que el principio de anualidad en materia presupuestal implica que los ingresos y egresos del Estado se ejerzan anualmente, de modo coincidente con el año calendario.

En ese sentido, toda vez que el Presupuesto de Egresos de la Federación se determina anualmente, resulta evidente que los montos en él contenidos deben estar definidos y no sometidos a variaciones durante el transcurso del ejercicio fiscal que regula..."

20 Tesis relevante P./J. 9/2004, con el rubro ACCIÓN DE INCONSTITUCIONALIDAD. PROCEDE SOBRESEER EN EL JUICIO SI CONCLUYÓ LA VIGENCIA ANUAL DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN IMPUGNADOS Y, POR ENDE, CESARON SUS EFECTOS, que puede consultarse en el Semanario Judicial de la Federación y su Gaceta, Tomo XIX, marzo de 2004, pág. 957.

21 Ley Federal de Presupuesto y Responsabilidad Hacendaria

Artículo 54.- Una vez concluida la vigencia de un Presupuesto de Egresos sólo procederá hacer pagos, con base en él por los conceptos efectivamente devengados en el año que corresponda, siempre que se hubieren contabilizado debida y oportunamente las operaciones correspondientes, hayan estado contempladas en el Presupuesto de Egresos, y se hubiere presentado el informe a que se refiere el artículo anterior, así como los correspondientes al costo financiero de la deuda pública.

Las erogaciones previstas en el Presupuesto de Egresos que no se encuentren

devengadas al 31 de diciembre, no podrán ejercerse.

Los Poderes Legislativo y Judicial, los entes autónomos, las dependencias, así como las entidades respecto de los subsidios o transferencias que reciban, que por cualquier motivo al 31 de diciembre conserven recursos, incluyendo los rendimientos obtenidos, deberán reintegrar el importe disponible a la Tesorería de la Federación dentro de los 15 días naturales siguientes al cierre del ejercicio.

Los adeudos de ejercicios fiscales anteriores, previstos en el proyecto de Presupuesto de Egresos podrán ser hasta por el 80% del monto de endeudamiento autorizado como diferimiento de pago en la Ley de Ingresos del ejercicio fiscal inmediato anterior a aquél en que deba efectuarse su pago.

Queda prohibido realizar erogaciones al final del ejercicio con cargo a ahorros y economías del Presupuesto de Egresos que tengan por objeto evitar el reintegro de recursos a que se refiere este artículo.

22 http://www.asf.gob.mx/Trans/Informes/IR2016i/Documentos/Auditorias/2016_1796_a.pdf

(...)"

[Énfasis añadido]

De lo anterior, debe destacarse que el financiamiento público que reciben los partidos políticos está sujeto al principio de anualidad y eficiencia, y es el INE quien debe vigilar que se ejerzan en el ejercicio fiscal respectivo y, aquellos que no se hayan erogado, se devuelvan al erario, lo que se realizará mediante el procedimiento que se ha fijado para el financiamiento público de campaña, es decir: que el partido devuelve al INE los recursos, y el INE, a su vez, los devuelve a la Tesorería de la Federación.

5. Acción de inconstitucionalidad 52/2022. El 10 de octubre de 2022, la Suprema Corte de Justicia de la Nación determinó declarar la invalidez del artículo 23, numeral 1, inciso d) párrafo tercero de la Ley General de Partidos Políticos reformado el 27 de febrero de 2022, que específicamente preveía: " (...) En el caso de recursos que ya se hubieran entregado a los partidos políticos o de remanente del ejercicio, por concepto de financiamiento para actividades ordinarias permanentes, el Comité Ejecutivo Nacional o instancia equivalente que ostente la representación legal del partido tramitará su reintegro ante la Tesorería de la Federación e informará al Consejo General de la autoridad electoral la decisión correspondiente. El reintegro de los remanentes del ejercicio se podrá realizar hasta en tanto no sea presentado a la Unidad Técnica, el informe anual previsto en el artículo 78, numeral 1, inciso b), de la presente Ley."

Al respecto la SCJN, determinó que es inconstitucional que los partidos políticos puedan reintegrar de forma directa a la Tesorería de la Federación remanentes del ejercicio fiscal de los recursos que reciben para actividades, toda vez que es la autoridad electoral, y no los partidos políticos, la encargada de determinar el monto de los remanentes tras un proceso de fiscalización previsto en la regulación electoral.

El Pleno de la SCJN consideró que el Congreso de la Unión no dispuso en el sistema normativo que los partidos políticos decidan el destino específico de los recursos que se reintegren a la Tesorería de la Federación, ya que el sistema normativo no permite a los partidos decidir el destino específico de los recursos mencionados, y es que en caso contrario, impedirían el ejercicio de las facultades y la competencia del INE, para fiscalizar el financiamiento público.

6. Consultas. Derivado de que en los escritos de consulta identificados con los oficios número INE/DEPPP/DE/DPPF/01022/2023, IEE-P-141/2023, PRESIDENCIA/0529/2023 e IMPEPAC/SE/VAMA/825/2023 signados por Claudia Urbina Esparza, Encargada del Despacho de la DEPPP, Yanko Durán Prieto, Consejera Presidenta del Instituto Estatal Electoral de Chihuahua, Juan José G. Ramos Charre, Consejero Presidente del Instituto Electoral de Tamaulipas, respectivamente, y Victor Antonio Maruri Alquisira Secretario Ejecutivo del Instituto Morelense de Procesos Electorales y Participación Ciudadana se advierte que solicitan información relativa a la aplicación de la reforma de ley publicada el 02 de marzo de 2023 en el DOF, a efecto de precisar cuál es el procedimiento correcto para ejecutar el cobro de remanentes a los partidos políticos del financiamiento público, federal o local, para el sostenimiento de las actividades ordinarias permanentes y específicas, correspondientes a los ejercicios fiscales 2018 a 2021; así como de lo ordenado por la Sala Superior del TEPJF en el considerando que antecede, es que se advierte la necesidad de que esta autoridad se pronuncie respecto de la aplicación del referido Decreto de reforma a la legislación de la materia electoral, criterio de aplicación general para todos los sujetos obligados.

En virtud de lo anterior y con fundamento en lo previsto en los artículos 41, Base V, apartados A, párrafos primero y segundo y B, penúltimo párrafo de la CPEUM; 192, numerales 1, inciso j) y 2; 199, numeral 1, inciso m) de la LGIPE; 25 de la Ley General del Sistema de Medios de Impugnación en Materia Electoral y 16, numerales 5 y 6 del RF, se emite el siguiente:

ACUERDO

PRIMERO. Se da respuesta a los escritos de consulta signados por la Lic. Claudia Urbina Esparza, Encargada del Despacho de la DEPPP, la Lic. Yanko Durán Prieto, Consejera Presidenta del Instituto Estatal Electoral de Chihuahua y del Lic. Juan José G. Ramos Charre, Consejero Presidente del Instituto Electoral de Tamaulipas, en los términos siguientes:

Lic. Claudia Urbina Esparza

Encargada del Despacho de la Dirección Ejecutiva de Prerrogativas y Partidos Políticos.

Lic. Yanko Durán Prieto

Consejera Presidenta del Instituto Estatal Electoral de Chihuahua.

Lic. Juan José G. Ramos Charre

Consejero Presidente del instituto Electoral de Tamaulipas

Mtro. Víctor Antonio Maruri Alquisira

Secretario Ejecutivo Del Instituto Morelense De Procesos Electorales Y Participación Ciudadana

P r e s e n t e s

Con fundamento en los artículos 192, numeral 1, inciso j) de la LGIPE y 16 del RF, se da respuesta a sus consultas, recibidas por la presidencia de esta Comisión de Fiscalización el catorce de abril de dos mil veintitrés y por la UTF el catorce y veintiocho de abril de dos mil veintitrés y el doce de mayo de dos mil veintitrés, respectivamente.

I. Planteamiento de las consultas

· Lic. Claudia Urbina Esparza, Encargada del Despacho de la DEPPP.

"(...)

Se solicita

Conforme al fundamento legal y antecedentes vertidos, y a fin de estar en posibilidad de atender la solicitud de partido político Morena, atentamente pido a Usted comunicar a esta Dirección Ejecutiva:

1. Si en virtud de la reforma realizada al artículo 25, numeral 1, inciso d) de la Ley General de Partidos Políticos, los partidos políticos nacionales están o estaban en posibilidades de utilizar, en subsecuentes ejercicios fiscales o para la elección federal o local siguiente:

· Los remanentes de financiamiento público que fueron determinados por el Consejo General del INE y que quedaron firmes antes de la entrada en vigor del Decreto

publicado en el Diario Oficial de la Federación el día 02 de marzo de 2023 (correspondientes a los ejercicios fiscales 2018 a 2021).

· Los remanentes de financiamiento público que fueron determinados por el Consejo General del INE antes de la entrada en vigor del Decreto publicado en el Diario Oficial de la Federación el día 02 de marzo de 2023 (correspondientes a los ejercicios fiscales 2018 a 2021) y que aún no habían quedado firmes.

2. En su caso, ¿Cuál sería el procedimiento que debía seguirse para que los partidos políticos nacionales estuvieran en posibilidad de informar y utilizar en subsecuentes ejercicios fiscales o para la elección federal o local siguiente, los remanentes que les hubieran sido determinados por el Consejo General de este Instituto?

Lo anterior, a fin de dar respuesta al escrito MORENA/CEN/SF/55/2023 de fecha 09 de marzo de 2023, suscrito por el Secretario de Finanzas del Comité Ejecutivo Nacional de Morena, en relación con la solicitud dirigida a esta Dirección Ejecutiva de abstenerse de retener del financiamiento público federal ordinario, monto alguno por concepto de remanentes de los ejercicios fiscales 2018, 2019, 2020 y 2021.

3. Si en virtud de que el partido político manifiesta haber llevado a cabo erogaciones con el recurso que se tenía destinado para el reintegro de los remanentes, es que deben determinarse nuevos montos a ser reintegrados y,

4. En consecuencia, si esta Dirección Ejecutiva debe abstenerse de deducir monto alguno a cualquier partido político nacional por concepto de remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021.

5. O si, por el contrario, esta Dirección Ejecutiva debe proceder con la ejecución de los remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021."

· Lic. Yanko Durán Prieto, Consejera Presidenta del Instituto Estatal Electoral de Chihuahua.

"(...)

CONSULTA

Por lo anteriormente expuesto, existe incertidumbre respecto del saldo pendiente de reintegro de remanente determinado en la resolución INE/CG113/2022 y/o procedimiento a seguir, como autoridad ejecutora, derivado de que el partido político manifestó haber llevado a cabo erogaciones con el recurso que se tenía destinado para el reintegro de los remanentes. En ese sentido, se solicita se tenga a bien a informar lo siguiente:

a) Si en virtud de la reforma realizada al artículo 25, numeral 1, inciso d) de la Ley General de Partidos Políticos, los partidos políticos nacionales están o estaban -durante el periodo en que estuvo vigente la reforma- en posibilidad de utilizar, en el presente o en subsecuentes ejercicios fiscales o elecciones federalees o locales, el remanente de ejercicio 2020, determinado en resolución INE/CG113/2022.

b) En su caso, ¿Cuál sería el procedimiento que debía o debe seguirse para que los partidos políticos estuvieran en posibilidad de informar y utilizar en subsecuentes ejercicios fiscales o para la elección federal o local siguiente, los remanentes que les hubieran sido determinados por el Consejo General del Instituto Nacional Electoral?

c) Si en virtud de que el partido político manifiesta haber llevado a cabo erogaciones con el recurso que se tenía destinado para el reintegro de los remanentes, es que deben determinarse nuevos montos a ser reintegrados;

d) En consecuencia, si este Instituto debe abstenerse de deducir monto alguno a cualquier partido político por concepto de remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021.

e) O si, por el contrario, este Instituto debe proceder con la ejecución de los remanentes de financiamiento público, federal o locales, para el sostenimiento de las actividades ordinarias permanentes o por actividades específicas, correspondientes a los ejercicios fiscales 2018, 2019, 2020 y 2021."

· Lic. Juan José G. Ramos Charre, Consejero Presidente del Instituto Electoral de Tamaulipas.

"(...)

Conclusiones

No existe certeza respecto a que norma se debe aplicar en lo relativo al destino de los remanentes de años anteriores, es decir, si deben devolverse o pueden ejercerse en años posteriores; dicha determinación, conforme a lo ordenado por el TEPJF dentro del expediente SUP-RAP-61/2023, le correspoden al Consejo General del INE. Asimismo, es evidente que no existe tampoco una dictaminación firme en la cual se establezca el monto exacto de los remanentes respecto al partido Morena en Tamaulipas, ya que se requiere la emisión de una nueva resolución por parte del citado órgano electoral.

Por lo anteriormente expuesto, al tratarse de un asunto pendiente por resolver, el IETAM no cuenta con una determinación de autoridad en la cual se precise s es procedente el cobro de los remanentes del año 2019, así como tampoco se ha definido un monto específico.

CONSULTA

En ese sentido, me permito plantear el siguiente cuestionamiento:

¿Cuál es la ruta jurídica a seguir respecto del planteamiento formulado por la representación partidista, consistente en no realizar el cobro o retención alguna por concepto de remanentes, lo anterior, derivado de la Sentencia SUP-RAP-61/2023 dictada por el Pleno de la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación, con motivo de la impugnación presentada por Morena, en la que se revoca el oficio INE/DEPPP/DPPF/00957/2023 emitido por la Dirección Ejecutiva de Prerrogativas y Partidos Políticos, toda vez que se considera que debe ser el Consejo General del Instituto Nacional Electoral (INE) el que resuelva la problemática que expone el partido, en torno a si durante la vigencia de las reformas del ds de marzo, se modificó el régimen jurídico de los remannetes que permita un nuevo cálculo de éstos?"

· Mtro. Víctor Antonio Maruri Alquisira, Secretario Ejecutivo del Instituto Morelense De Procesos Electorales y Participación Ciudadana

"(...)

Que de manera atenta y respetuosa me permito solicitarle tenga a bien, informar a este Instituto Electoral Local, si a la fecha de recepción del presente ocurso se ha dado trámite y/o respuesta al oficio identificado con la clave alfanumérica MORENA/CE/SF/55/2023, signado por el ciudadano Francisco Javier Cabiedes Uranga, en su carácter de Secretario de Finanzas del Comité Ejecutivo Nacional de Morena, mismo que fue presentado el 10 de marzo del 2023. (...)

Ahora bien, en el supuesto de haber dado trámite y/o respuesta al oficio MORENA/CE/SF/55/2023, en apoyo y colaboración con este Instituto Electoral Local, le solicito proporcione a este Instituto copia del acuse del documento por el cual se atendió el oficio referido.

(...)"

Al respecto, de la lectura integral a los escritos de consulta, la UTF advierte que la DEPPP y los OPLE de Chihuahua y Tamaulipas solicitan información relativa a la aplicación de la reforma de ley publicada el 02 de marzo de 2023 en el DOF, a efecto de precisar cuál es el procedimiento correcto para ejecutar el cobro de remanentes a los partidos políticos del financiamiento público, federal o local, para el sostenimiento de las actividades ordinarias permanentes y específicas, correspondientes a los ejercicios fiscales 2018 a 2021.

II. Marco normativo aplicable

El artículo 50 de la LGPP, señala que los partidos políticos tienen derecho a recibir, para desarrollar sus actividades, financiamiento público que se distribuirá de manera equitativa, conforme a lo establecido en el artículo 41, Base II de la CPEUM, así como en las legislaturas locales, además, que el financiamiento público deberá prevalecer sobre otros tipos de financiamiento y será destinado para el sostenimiento de actividades ordinarias permanentes, gastos de procesos electorales y para actividades específicas.

Ahora bien, de acuerdo con los artículos 25, numeral 1, inciso v) de la LGPP y 37 del RF, los partidos políticos tienen dentro de sus obligaciones la elaboración y entrega de los informes respecto del origen y uso de sus recursos, así como el registro de sus operaciones, es decir, para el correcto desarrollo de su contabilidad es deber de los entes políticos el informar en tiempo y forma los movimientos realizados y generados durante el periodo a revisar, otorgando una adecuada rendición de cuentas, mediante la utilización de los instrumentos previamente establecidos para ello y permitiendo a la autoridad llevar a cabo sus actividades fiscalizadoras.

Así, en caso de incumplimiento de sus obligaciones en materia de fiscalización y contabilidad, el Consejo General del INE podrá imponer las sanciones que procedan de conformidad con la normatividad aplicable. Sanciones que podrán ser recurridas ante el TEPJF; en este sentido, de acuerdo con el artículo 99, párrafo cuarto, fracción VIII de la CPEUM, le corresponde al TEPJF resolver de forma definitiva e inatacable la determinación e imposición de sanciones por parte del INE, de ahí que las sanciones que se encuentren firmes, así como su forma de cobro, no puedan ser modificadas por otras autoridades administrativas o jurisdiccionales locales

En concordancia con lo descrito, se resalta que el artículo 458, numeral 7 de la LGIPE señala que las multas deberán ser pagadas en la DEA del Instituto; si el infractor no cumple con su obligación, el Instituto dará vista a las autoridades hacendarias a efecto de que procedan a su cobro conforme a la legislación aplicable. En el caso de los partidos políticos, el monto de las sanciones se restará de sus ministraciones de gasto ordinario conforme a lo que se determine en la resolución.

Adicionalmente, resulta una circunstancia ordinaria y previsible, que los partidos políticos al término del ejercicio fiscal o proceso electoral, para el cual específicamente reciben financiamiento público, ostenten recursos financieros sobrantes, los cuales, al no haber sido utilizados para el fin que fueron otorgados, deberán ser reintegrados a las arcas del erario del Estado Mexicano, ya sea en su ámbito federal o local, según corresponda.

En acatamiento a la sentencia SUP-RAP-758/2017, mediante Acuerdo INE/CG459/2018, el once de mayo de dos mil dieciocho, el Consejo General del INE emitió los "Lineamientos para determinar el remanente no ejercido o no comprobado del financiamiento público otorgado a los Partidos Políticos Nacionales y Locales para el desarrollo de actividades ordinarias y específicas, el procedimiento para reintegrarlo" (en adelante Lineamientos de remanentes de actividades ordinarias), con el objeto establecer el procedimiento para el cálculo, determinación, plazos y formas para el reintegro al INE y/o a los OPLE, de los recursos del financiamiento público otorgado para gastos de operación ordinaria y actividades específicas, no devengados o no comprobados a la conclusión del ejercicio sujeto de revisión.

Al respecto, los Lineamientos de remanentes de actividades ordinarias tienen por objeto establecer el procedimiento para el cálculo, determinación, plazos y formas para el reintegro al INE y/o a los OPLE, de los recursos del financiamiento público otorgado para gastos de operación ordinaria y actividades específicas, no devengados o no comprobados a la conclusión del ejercicio sujeto de revisión.

El artículo 8 de los citados Lineamientos de remanentes de actividades ordinarias establece que los sujetos obligados deberán depositar o transferir el monto a reintegrar dentro de los 10 días hábiles siguientes a la recepción de los oficios de notificación aludidos en párrafos que preceden.

En caso contrario, el artículo 10 señala que, si dicho reintegro de remanentes no es realizado de manera voluntaria por los partidos políticos, dentro del plazo establecido, las autoridades electorales deberán retener los recursos de la ministración mensual de financiamiento público inmediato siguiente, de manera preferente hasta cubrir el monto total del remanente y al no especificar o limitar cierto porcentaje de la ministración que le será retenida, se entenderá que será en su totalidad.