ACUERDO por el que se da a conocer a las instituciones de crédito y sociedades financieras de objeto múltiple, entidades reguladas, el formato de estado de cuenta estandarizado de tarjeta de crédito para personas físicas, así como su guía de llenado.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros.

OSCAR ROSADO JIMÉNEZ, Presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), con fundamento en lo dispuesto por los artículos 59, fracciones I y V de la Ley Federal de las Entidades Paraestatales; 13, párrafos tercero y cuarto de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros; 16 y 26, fracciones I y XX de la Ley de Protección y Defensa al Usuario de Servicios Financieros, y 12, primer párrafo del Estatuto Orgánico de la CONDUSEF, y

CONSIDERANDO

I. Que el artículo 13 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, establece que los estados de cuenta que envíen las Entidades Financieras a sus Clientes deben cumplir con los requisitos que establezca la CONDUSEF mediante disposiciones de carácter general.

II. Que el artículo 11, fracción XIX, de la Ley de Protección y Defensa al Usuario de Servicios Financieros, faculta a la CONDUSEF para revisar y ordenar a las Instituciones Financieras, modificaciones a los documentos que se utilicen para informar a los Usuarios sobre el estado que guardan las operaciones o servicios contratados, en caso de que incumplan con las disposiciones de carácter general que establezca la Comisión Nacional.

III. Que la Disposición en materia de Registros ante la CONDUSEF publicada en el Diario Oficial de la Federación el 14 de octubre de 2022, establece en el DÉCIMO SEXTO TRANSITORIO, que las Instituciones de Crédito y Sociedades Financieras de Objeto Múltiple, Entidades Reguladas, contarán con un plazo máximo de 24 (veinticuatro) meses a partir de la entrada en vigor de dicha Disposición, para que los estados de cuenta que utilicen en los créditos en cuenta corriente asociados a tarjetas de crédito, cuyos contratos de adhesión se registren en el Registro de Contratos de Adhesión que administra la CONDUSEF, se adecuen al formato que publique la CONDUSEF.

IV. Que con el fin de brindar certeza y seguridad jurídica tanto a los usuarios, como a las Instituciones de Crédito y Sociedades Financieras de Objeto Múltiple, Entidades Reguladas, que tienen asuntos en trámite ante la CONDUSEF, así como a todo el público en general, respecto del formato a utilizar para los estados de cuenta que emitan en los créditos en cuenta corriente asociados a tarjetas de crédito, he tenido a bien expedir el siguiente:

ACUERDO POR EL QUE SE DA A CONOCER A LAS INSTITUCIONES DE CRÉDITO Y SOCIEDADES

FINANCIERAS DE OBJETO MÚLTIPLE, ENTIDADES REGULADAS, EL FORMATO DE ESTADO DE

CUENTA ESTANDARIZADO DE TARJETA DE CRÉDITO PARA PERSONAS FÍSICAS, ASÍ COMO SU

GUÍA DE LLENADO

ARTÍCULO PRIMERO. El presente Acuerdo tiene por objeto establecer el formato y la guía de llenado que deberán emplear las Instituciones de Crédito y Sociedades Financieras de Objeto Múltiple, Entidades Reguladas, para los estados de cuenta que emitan en los créditos en cuenta corriente asociados a tarjetas de crédito.

GUÍA DE LLENADO DEL ESTADO DE CUENTA ESTANDARIZADO DE TARJETA DE CRÉDITO PARA

PERSONAS FÍSICAS

I. Los estados de cuenta relativos a tarjetas de crédito que las Instituciones Financieras entreguen a los Usuarios, personas físicas, deberán en todo momento contener la información y características establecidas en esta guía y el formato anexo que la acompaña, respetando el orden de este último, sin agregar o eliminar información ni remitir a otro documento excepto cuando lo permita la presente guía de llenado y su formato anexo, de tal forma que se muestre de manera uniforme la información relativa a todos los movimientos y operaciones efectuadas durante el periodo que se informa.

Toda la información contenida en los estados de cuenta debe ser congruente y coincidir con lo pactado con el Usuario en el contrato de adhesión correspondiente. Las Instituciones Financieras deberán emitir un estado de cuenta por cada producto contratado, por lo que estará prohibido emitir estados de cuenta consolidados, a fin de evitar confusión y error en los Usuarios.

II. Todo el estado de cuenta deberá estar escrito en idioma español y deberá contar con una tipografía mínima, tanto de alto como de ancho y grosor, al equivalente a 8 puntos en formato Arial. La Institución Financiera podrá utilizar la fuente y gama de colores que desee, siempre y cuando el contraste del texto con la información requerida permita su plena y clara legibilidad.

III. Las leyendas o palabras que en lo sucesivo se señalen entre comillas deberán aparecer textualmente en el apartado y en la página del estado de cuenta o en el orden que se requiera en la presente guía de llenado y su formato anexo. La información que se señale entre comillas y entre corchetes ("[ ]") deberá asumir el nombre o denominación dada a los datos respectivos por la Institución Financiera. Asimismo, las leyendas o palabras que se muestren en la presente guía de llenado y su formato anexo con estilo tipográfico en negrillas, deberán aparecer de la misma forma en el apartado y página del estado de cuenta y en el orden que se requiera.

Las fechas que refleje el estado de cuenta deberán seguir el siguiente formato: DD-MMM-AAAA, Donde DD corresponde al número de día, MMM a las tres primeras letras del mes respectivo y AAAA al año, a menos que se señale algo diferente en alguno de los numerales, sub numerales o incisos de la guía de llenado.

IV. La Institución Financiera estará obligada a entregar a los Usuarios los estados de cuenta, a través de los medios pactados en el contrato de adhesión respectivo o de conformidad con lo solicitado por el Usuario en cumplimiento con lo establecido en los artículos 31, fracción I y 32 de las Disposiciones de carácter general en materia de transparencia aplicables a las instituciones de crédito y sociedades financieras de objeto múltiple, entidades reguladas. Esto es, de forma impresa tanto en Sucursales como a través del envío al domicilio señalado por el Usuario para la recepción de los mismos. En caso de que el Usuario tenga contratados los servicios de banca electrónica, tales como banca por Internet, banca móvil o cualquier otro similar y pacte o solicite la recepción de sus estados de cuenta por alguno de estos medios, la Institución Financiera deberá permitir la descarga de los mismos a través de los medios utilizados para operar dichos servicios, en formato de documentos portátiles (Portable Document Format, PDF).

Lo anterior, en la inteligencia de que, de conformidad con lo establecido en el artículo 23 Bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, está prohibido condicionar la contratación, en este caso del producto de tarjeta de crédito, a la contratación de otros servicios, entre ellos, los de banca electrónica.

La Institución Financiera podrá imprimir en blanco y negro el estado de cuenta que envíe al domicilio del Usuario o el que proporcione de forma física en la sucursal, sin embargo, toda versión electrónica de los estados de cuenta deberá mostrarse a color.

V. La presente guía de llenado y su correspondiente formato anexo no eximen a las Instituciones Financieras del cumplimiento de las disposiciones que la autoridad fiscal o alguna otra autoridad emitan en el ejercicio de sus atribuciones y facultades, por lo que podrán agregar su información al final del formato.

La Institución Financiera podrá colocar publicidad dentro del estado de cuenta, exclusivamente en las secciones de uso libre o al final del estado de cuenta, siempre y cuando la Institución Financiera no incurra en incumplimiento de la normatividad fiscal o de cualquier otra naturaleza, cuya regulación y supervisión se encuentre conferida a otra autoridad. Por lo que queda prohibido colocar publicidad en cualquier lugar distinto a estos.

VI. La Institución Financiera podrá utilizar signos y señales con fines de identificación, distinción y autenticación de los estados de cuenta que emita, siempre y cuando no límite de forma alguna su legibilidad, y no modifique, altere, elimine o suprima información establecida en la presente guía de llenado y su formato anexo.

VII. Alcance. La presente guía de llenado y su formato anexo solo serán aplicables a créditos revolventes asociados a tarjetas de crédito cuyos Usuarios sean personas físicas.

Página cero

Sección opcional y de uso libre en la cual la Institución Financiera podrá incluir publicidad e información de promociones para el Usuario. En este caso, la Institución Financiera sólo deberá incluir en esta página los datos necesarios para el correcto envío del estado de cuenta al domicilio del Usuario, mismos que deberán ser visibles en la ventana del sobre que lo contenga.

En caso de que la Institución Financiera opte por incluir esta página en el estado de cuenta, no la exime en forma alguna del cumplimiento con lo establecido en las páginas subsecuentes de la presente guía de llenado. Además, estará prohibido incluir en esta página cualquier información a la que se refieren los numerales, subnumerales e incisos de la presente guía de llenado y su correspondiente formato anexo, a excepción de los datos señalados en el párrafo anterior.

Primera página

En la primera página se deben incluir los siguientes datos obedeciendo el formato anexo:

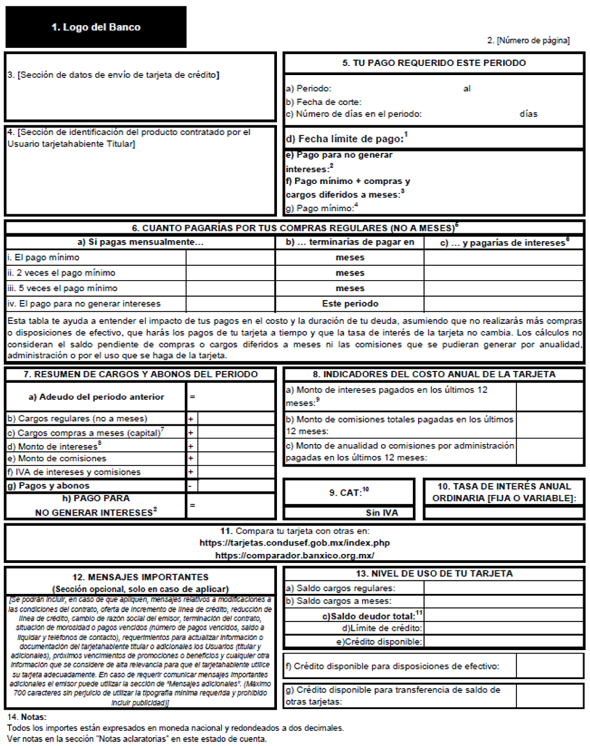

1. Logo del Banco. Logotipo institucional que identifica a la Institución Financiera Acreditante, mismo que debe coincidir con el inscrito en el Portal del Sistema de Registro de Prestadores de Servicios Financieros (SIPRES). Deberá incluirse en el extremo superior izquierdo de todas las páginas que conformen el estado de cuenta. Adicional a éste, la Institución Financiera podrá utilizar la parte superior central y derecha del estado de cuenta para incluir el logotipo del producto, la marca compartida o, en su caso, incluir la tarjeta con los colores de la Institución Financiera.

2. Número de página. De la siguiente manera: "Página [Número de página correspondiente] de [Número del total de páginas que conforman el estado de cuenta]". Por ejemplo, Página 1 de 5. Deberá incluirse en el extremo superior derecho de todas las páginas que conformen el estado de cuenta.

3. Sección de datos de envío de tarjeta de crédito. En esta sección se deberá incluir cuando menos lo siguiente:

a) Nombre del Usuario tarjetahabiente Titular. Nombre completo de la persona física o física con actividad empresarial con quien la Institución Financiera celebró el contrato de adhesión. La Institución Financiera puede suprimir el nombre del Usuario cuando éste así se lo solicite.

b) Dirección para el envío de los estados de cuenta o Centro de Reparto (CR). Deberá incluir los datos necesarios para la correcta ubicación del domicilio que el Usuario o tarjetahabiente Titular designe para recibir sus estados de cuenta (nombre de la calle, avenida o vía de que se trate debidamente especificada, número exterior y en su caso número interior, colonia o urbanización, ciudad o población, alcaldía, municipio o demarcación política, código postal o dígitos con los que se identifica el Centro de Reparto).

La Institución Financiera emisora del estado de cuenta debe asegurar que en la ventana del sobre solo se muestre la información esencial para el correcto envío del estado de cuenta, sin revelar otro tipo de información personal del Usuario o tarjetahabiente Titular.

4. Sección de identificación del producto contratado por el Usuario tarjetahabiente Titular. En esta sección se deberá incluir cuando menos lo siguiente:

a) "[Denominación y categoría de la tarjeta]". Nombre comercial con que se identifica en el mercado el producto contratado, así como su categoría (clásica, oro o platino). Datos que deben coincidir con el nombre bajo el cual se encuentra inscrito el contrato de adhesión y la carátula respectiva en el Registro de Contratos de Adhesión (RECA), así como el establecido en la publicidad.

b) "Número de la [tarjeta o cuenta o contrato]". Número seriado único e irrepetible con que se identifica el producto específico que la Institución Financiera otorgó al Usuario, al cual pertenecen los movimientos informados a través del estado de cuenta, regularmente constituido por 16 dígitos o el número de cuenta o contrato con el que se identifica. A petición del Usuario o en protección de sus datos, las Instituciones Financieras podrán incluir solo los últimos cuatro dígitos de la tarjeta de crédito titular.

c) "RFC del Usuario". Registro Federal de Contribuyentes del Usuario.

Adicionalmente, en esta sección la Institución Financiera podrá incluir los siguientes datos que resulten aplicables, siempre y cuando no implique riesgos para los Usuarios:

d) "Sucursal". Nombre o número de la sucursal en la que fue contratada la tarjeta de crédito titular. La Institución Financiera podrá incluir ambos datos.

e) "Número de [cliente o Usuario]". Número asignado por la Institución Financiera para identificar al Usuario a quien otorgó el producto contratado.

f) Código de barras o código de respuesta rápida (QR). Combinación de líneas y caracteres, generalmente numéricos que se imprime en el estado de cuenta para facilitar la identificación de la información contenida en el mismo. Este código podrá incluirse en la sección correspondiente al numeral 3, siempre y cuando no genere riesgos para el Usuario.

g) "CLABE". Clave Bancaria Estandarizada correspondiente a la cuenta del Usuario.

5. Tabla de datos denominada "TU PAGO REQUERIDO ESTE PERIODO" que siguiendo el orden establecido debe incluir los siguientes datos:

a) "Periodo:". Espacio de tiempo definido por la fecha (día, mes y año) inicial y final dentro del cual se incluyen los movimientos realizados por el Usuario. Se deberá dividir la fecha inicial de la final por el conector "al".

b) "Fecha de corte:". Último día del periodo de facturación en el que se calculan los intereses del periodo y los montos de pago mínimo, pago mínimo + compras y cargos diferidos a meses, y pago para no generar intereses.

c) "Número de días en el periodo:". Número total de días contados desde la fecha inicial, hasta la fecha final del estado de cuenta.

d) "Fecha límite de pago: 1 [O número de nota consecutivo]". Último día, mes y año en el que el Usuario debe realizar el pago correspondiente, a fin de no presentar morosidad. A esta fecha deberá preceder el día de la semana correspondiente. Por ejemplo: martes, 24-dic-2019. En caso de que la cuenta no esté al corriente, es decir, que el Usuario hubiera incurrido en incumplimiento de pago, la Institución Financiera podrá señalar la exigibilidad inmediata del mismo. Este dato deberá mostrarse en negrillas y con una tipografía mínima, tanto de alto como de ancho y grosor, al equivalente a 10 puntos en formato Arial.

e) "Pago para no generar intereses: 2 [O número de nota consecutivo]". Monto que deberá pagar el Usuario a más tardar en la fecha límite de pago, a efecto de que no le sean cobrados intereses ordinarios ni moratorios o comisiones por falta de pago o pago tardío en el siguiente periodo. No obstante, en caso de contar con cargos o compras diferidos a meses con intereses, los saldos pendientes de estos no deberán incluirse en este monto, por lo que los intereses relativos a estos últimos, serían cargados en el próximo estado de cuenta de conformidad con la tasa acordada (diferente a la ordinaria) y el plazo de diferimiento al que se encuentren sujetos. Este dato deberá mostrarse en negrillas.

f) "Pago mínimo + compras y cargos diferidos a meses: 3 [O número de nota consecutivo]". Monto que se obtiene al adicionar al pago mínimo, la cantidad que se requiere al Usuario para el pago parcial de sus cargos y compras diferidos a meses con o sin intereses. En caso de que el Usuario se encuentre amortizando una disposición de crédito de una línea de crédito adicional a la línea de crédito de la tarjeta, el valor en este campo deberá considerar los montos exigidos en el periodo correspondientes a dicha amortización. Este dato deberá mostrarse en negrillas.

g) "Pago mínimo: 4 [O número de nota consecutivo]". La cantidad que la Institución Financiera deberá requerir al Usuario Tarjetahabiente titular de la tarjeta de crédito en cada periodo de pago para que, una vez cubierta, el financiamiento se considere al corriente. Dicha cantidad deberá ajustarse a lo establecido en las disposiciones que al efecto emita el Banco de México y deberá ser congruente con lo establecido en el contrato de adhesión correspondiente.

En caso de que el Usuario reporte un saldo cero o a favor al último día del periodo del estado de cuenta, y que por lo tanto implique no requerirle pago alguno en la fecha límite de pago, el monto correspondiente a los conceptos "Pago para no generar intereses", "Pago mínimo + compras y cargos diferidos a meses" y "Pago mínimo" deberá ser de (cero pesos 00/100 moneda nacional) "$0.00".

6. Tabla de datos denominada "CUÁNTO PAGARÍAS POR TUS COMPRAS REGULARES (NO A MESES) 5 [O número de nota consecutivo]" la cual debe estar dividida en tres columnas:

a) La primera columna debe titularse "Si pagas mensualmente..." y a su vez subdividirse en dos columnas.

En la primera subdivisión se debe incluir como título de cada fila o renglón, las siguientes leyendas en orden descendente, las cuales corresponden a los diferentes escenarios de pago:

i. "El pago mínimo".

ii. "2 veces el pago mínimo".

iii. "5 veces el pago mínimo".

iv. "El pago para no generar intereses".

En la segunda subdivisión se debe incluir el monto correspondiente a cada una de las leyendas anteriores, en la inteligencia de que los montos correspondientes a "El pago mínimo" y "El pago para no generar intereses" deben ser iguales a los montos incluidos en la tabla "TU PAGO REQUERIDO ESTE PERIODO" correspondientes al "Pago mínimo" y "Pago para no generar intereses", respectivamente.

El monto correspondiente a "2 veces el pago mínimo" es el producto de multiplicar el monto del "Pago mínimo" por dos (2). Y el monto correspondiente a "5 veces el pago mínimo" es el producto de multiplicar el monto del "Pago mínimo" por cinco (5).

En caso de que el monto del "Pago mínimo" y del "Pago para no generar intereses" al último día del periodo del estado de cuenta sea de cero pesos 00/100 moneda nacional ($0.00), deberá incluirse la leyenda "NA" en cada uno de los espacios en que se deba señalar el monto de pago para cada uno de los diferentes escenarios. De igual forma en las columnas subsecuentes.

b) La segunda columna debe titularse "...terminarías de pagar en", en la que se deberá incluir el tiempo estimado en número de meses que le tomará al Usuario terminar de pagar el monto del "Pago para no generar intereses" reportado en el estado de cuenta de la parte revolvente del crédito. Es decir, no se deberá considerar el saldo pendiente de las compras y cargos diferidos a meses con y sin intereses, debiendo asumir que no se cobra ningún tipo de comisión.

Para obtener el número de meses correspondientes a cada uno de los tres primeros escenarios previstos en el inciso anterior se deberá efectuar una simulación de pagos para cada uno. Es decir, una simulación considerando que el Usuario paga solo el pago mínimo, otra simulación considerando que paga dos veces el pago mínimo y una última simulación considerando que paga cinco veces el pago mínimo. Además, para tal efecto en todos los escenarios se deberá emplear los términos y condiciones aplicables al producto establecidos en el contrato de adhesión vigente al último día del periodo del estado de cuenta y utilizando la información que contenga el estado de cuenta respectivo y considerando los siguientes supuestos:

Primero. La tasa de interés ordinaria anual vigente aplicable al último día del periodo del estado de cuenta (y reportado dentro del mismo) permanece constante, es decir, que no cambia durante el tiempo simulado, esto es, durante el tiempo en que el Usuario deba realizar el pago correspondiente para la amortización total del monto del pago para no generar intereses, informado en el mismo estado de cuenta.

Segundo. El Usuario cumple oportunamente con sus obligaciones, es decir, que no se retrasa en ninguno de sus pagos y no se realizan compras, cargos o disposiciones adicionales, tanto con la tarjeta titular como con las adicionales y las virtuales, digitales o con la denominación que las identifique la Institución.

Tercero. No se efectúa depósito, pago, devolución o bonificación alguna de forma adicional al monto de pago señalado en cada escenario.

Cuarto. Al último día del periodo del estado de cuenta, las Instituciones Financieras deben estimar los valores que no se conozcan o que se encuentren sujetos a fluctuación, variación, cambio o cualquier tipo de modificación. El valor estimado permanece constante, es decir, que no cambia durante el tiempo en que el Usuario deba realizar el pago correspondiente para la amortización total del monto del pago para no generar intereses, informado en el mismo estado de cuenta.

Lo anterior, en la inteligencia de que, en la simulación de pagos, el monto del pago mínimo cambiará cada periodo en virtud de la amortización respectiva y, en consecuencia, los múltiplos del mismo a los que se refieren los otros dos escenarios de pago podrían ser menores en periodos subsecuentes. Además, en dicha simulación deberá incluirse el cobro de los impuestos e intereses a los que se refieren las disposiciones emitidas por el Banco de México relativas al pago mínimo.

Finalmente, en el espacio que corresponde al cuarto escenario relativo a "El pago para no generar intereses" debe incluirse la leyenda: "Este periodo". Misma leyenda que deberá incluirse en el espacio que corresponde al primer escenario relativo a "El pago mínimo", en caso de que el monto de "El pago mínimo" y "El pago para no generar intenses" sea el mismo.

c) Y la tercera columna debe titularse "...y pagarías de intereses6 [O número de nota consecutivo]", en la que se deberá señalar el monto total estimado correspondiente a los intereses ordinarios que el Usuario pagaría en cada escenario, obtenidos de la simulación de pagos y siguiendo los supuestos señalados en el inciso anterior. El monto de los intereses calculados en esta tabla de datos no considera aquellos derivados de compras y cargos diferidos a meses con intereses.

Además de lo anterior, para efectuar la simulación referida en el presente numeral, deberá considerarse que para cada mes subsecuente i, i > 0, se debe de calcular el saldo revolvente de acuerdo con la siguiente formula, hasta que el saldo revolvente llegue a cero:

Donde:

El  se deberá calcular conforme a la metodología de cada Institución Financiera, la cual debe cumplir con la Circular 13/2011, asumiendo que el saldo al que hace referencia el inciso a) del numeral 2.1 de la Circular es igual al

se deberá calcular conforme a la metodología de cada Institución Financiera, la cual debe cumplir con la Circular 13/2011, asumiendo que el saldo al que hace referencia el inciso a) del numeral 2.1 de la Circular es igual al

El valor de k corresponde al número de veces por el cual va a ser multiplicado el pago mínimo, de conformidad con cada uno de los escenarios que se esté calculando. Si se trata del pago mínimo, 2 veces el pago mínimo o 5 veces el pago mínimo, se deberá utilizar k igual a 1, 2 o 5, respectivamente.

Por último, el número de meses que le tomaría al Usuario terminar de pagar el monto correspondiente al Pago para no generar intereses será igual al valor de i para el cual  es igual a cero.

es igual a cero. Similarmente, el monto total de intereses ordinarios que el Usuario pagaría será igual a

La tipografía de los datos y valores numéricos contenidos en las columnas a las que se refieren los incisos b) y c) del presente numeral deberá resaltarse en negrillas.

En la parte inferior de la tabla se deberá incluir la siguiente leyenda: "Esta tabla te ayuda a entender el impacto de tus pagos en el costo y la duración de tu deuda, asumiendo que no realizarás más compras o disposiciones de efectivo, que harás los pagos de tu tarjeta a tiempo y que la tasa de interés de la tarjeta no cambia. Los cálculos no consideran el saldo pendiente de compras o cargos diferidos a meses ni las comisiones que se pudieran generar por anualidad, administración o por el uso que se haga de la tarjeta."

En caso de que al último día del periodo del estado de cuenta el monto del "Pago mínimo" y del "Pago para no generar intereses" sea de cero pesos 00/100 moneda nacional ($0.00), en cada uno de los espacios correspondientes a los cuatro escenarios, en la segunda subdivisión de la primera columna, así como en la segunda y la tercera columnas, se deberá incluir la leyenda "NA".

En caso de que al último día del periodo del estado de cuenta el monto del pago para no generar intereses sea igual o menor al monto del pago mínimo, en cada uno de los espacios correspondientes al segundo y tercero de los escenarios, en la segunda subdivisión de la primera, así como en la segunda y tercera columnas, se deberá incluir la leyenda "NA".

En caso de que al último día del periodo del estado de cuenta el monto del pago para no generar intereses sea inferior al producto obtenido de multiplicar por dos (2) el monto del pago mínimo, cada uno de los espacios correspondientes al segundo y tercero de los escenarios, en la segunda subdivisión de la primera columna, así como en la segunda y la tercera columnas, se deberá incluir la leyenda "NA".

En caso de que, al último día del periodo del estado de cuenta, el monto del pago para no generar intereses sea inferior al producto obtenido de multiplicar por cinco (5) el monto del pago mínimo, en cada uno de los espacios correspondientes al tercero de los escenarios, en la segunda subdivisión de la primera columna, así como en la segunda y la tercera columnas, se deberá incluir la leyenda "NA".

7. Tabla de datos denominada "RESUMEN DE CARGOS Y ABONOS DEL PERIODO", donde se deberá incluir lo siguiente:

a) "Adeudo del periodo anterior". El principal de la parte revolvente de la línea de crédito pendiente de amortizar al inicio del periodo del estado de cuenta. Este monto no considera el saldo pendiente de compras y cargos diferidos. Este dato y su valor numérico deberá mostrarse en negrillas.

b) "Cargos regulares (no a meses)". Monto precedido por el signo positivo (+) preferentemente alineado a la izquierda, obtenido de sumar el total de compras, cargos y disposiciones realizadas en el periodo. En esta suma no deberá considerarse los cargos por concepto de comisiones.

c) "Cargos y compras a meses (capital)7 [O número de nota consecutivo]". Monto precedido por el signo positivo (+) preferentemente alineado a la izquierda, que corresponde a la suma de los montos exigibles en el periodo destinado a amortizar el capital de: las compras a meses sin intereses, las compras o cargos diferidos a meses con intereses y las otras líneas de crédito adicionales a la línea de crédito de la tarjeta, en su caso. En esta suma no deberán considerarse los cargos por concepto de comisiones o fracciones de estas, sujetas a algún tipo de diferimiento a meses con o sin intereses, ni los intereses generados o el IVA correspondiente asociados a estos cargos o compras diferidos.

d) "Monto de intereses 8 [O número de nota consecutivo]". Monto precedido por el signo positivo (+) preferentemente alineado a la izquierda, que corresponde a la suma de los intereses ordinarios, moratorios, y cualquier otro monto que por concepto de intereses sean cobrados al Usuario durante el periodo del estado de cuenta. Esta información debe coincidir con la sección "SALDO SOBRE EL QUE SE CALCULARON LOS INTERESES DEL PERIODO" del estado de cuenta.

e) "Monto de comisiones". Monto precedido por el signo positivo (+) preferentemente alineado a la izquierda, que corresponde a la suma de las comisiones y fracciones de estas (en caso se encontrarse sujetas a algún tipo de diferimiento), cobradas al Usuario durante el periodo del estado de cuenta.

f) "IVA de intereses y comisiones". Monto precedido por el signo positivo (+) preferentemente alineado a la izquierda, que corresponde a la suma del Impuesto al Valor Agregado (IVA) aplicado a los intereses y comisiones o fracciones de estas, cobrados al Usuario durante el periodo del estado de cuenta.

g) "Pagos y abonos". Monto precedido por el signo negativo (-) preferentemente alineado a la derecha, que corresponde a la suma de los pagos, abonos, reembolsos, bonificaciones y cualquier tipo de depósitos realizados a la tarjeta de crédito durante el periodo del estado de cuenta. El monto de los pagos y abonos se deberá mostrar en negrillas.

h) "PAGO PARA NO GENERAR INTERESES 2 [O número de nota consecutivo]". Monto que deberá pagar el Usuario a más tardar en la fecha límite de pago, a efecto de que no le sean cobrados intereses ordinarios ni moratorios o comisiones por falta de pago o pago tardío en el siguiente periodo. No obstante, en caso de contar con cargos o compras diferidos a meses con intereses, los saldos pendientes de estos no deberán incluirse en este monto, por lo que los intereses relativos a estos serían cargados en el próximo estado de cuenta de conformidad con la tasa acordada (diferente a la ordinaria) y el plazo de diferimiento al que se encuentren sujetos. Dicho monto debe ser igual al monto del "Pago para no generar intereses" incluido en la tabla "TU PAGO REQUERIDO ESTE PERIODO". Este dato deberá mostrarse en negrillas.

Todos los montos precedidos por un signo positivo (+) deben corresponder a los cargos y todos los montos precedidos por un signo negativo (-) deben corresponder a los abonos.

8. Tabla de datos denominada "INDICADORES DEL COSTO ANUAL DE LA TARJETA", donde se deberá incluir lo siguiente:

a) "Monto de intereses pagados en los últimos 12 meses9 [O número de nota consecutivo]". Se debe señalar el monto de la suma de los intereses pagados por el Usuario calculados a los doce meses inmediatos anteriores a la fecha de corte, bajo cualquier denominación o concepto con que le hubieran sido cobrados. Se deben incluir, en caso de que aplique, los intereses por compras diferidas y los intereses generados al utilizar líneas de crédito adicionales a la línea de crédito de la tarjeta. En caso de haber bonificaciones de los intereses pagados en los últimos 12 meses, su monto se deberá restar al monto que resulte de la suma señalada en el presente inciso. Los intereses cargados en el periodo actual no se deben incluir en esta suma pues aún no han sido pagados por el Usuario.

b) "Monto de comisiones totales pagadas en los últimos 12 meses". Se debe señalar el monto de la suma de todas las comisiones pagadas por el Usuario, calculándolo a los doce meses inmediatos anteriores a la fecha de corte. En la inteligencia de que se entiende por comisión a cualquier cargo independientemente de su denominación o modalidad diferente al interés que las Instituciones Financieras cobren a los Usuarios. En caso de haber bonificaciones de las comisiones pagadas en los últimos 12 meses, su monto se deberá restar al monto que resulte de la suma señalada en el presente inciso. Las comisiones cargadas en el periodo actual no se deben incluir en esta suma pues aún no han sido pagadas por el Usuario.

c) "Monto de anualidad o comisiones por administración pagadas en los últimos 12 meses:". Se deberá señalar el monto de la suma de las comisiones relativas a la anualidad, por administración o por no uso de la tarjeta pagadas por el Usuario durante los últimos doce meses inmediatos anteriores a la fecha de corte. En caso de haber bonificaciones de la anualidad, comisiones por administración o por no uso de la tarjeta, pagadas en los últimos 12 meses, su monto se deberá restar al monto que resulte de la suma señalada en el presente inciso. Las comisiones cargadas en el periodo actual no se deben incluir en esta suma pues aún no han sido pagadas por el Usuario.

9. Recuadro denominado "CAT10 [O número de nota consecutivo]:". Valor expresado en términos porcentuales anuales de conformidad con las disposiciones emitidas por Banco de México. Tanto el valor como el título de este recuadro deberán resaltarse con tipografía en negrillas.

10. Recuadro denominado "TASA DE INTERÉS ANUAL ORDINARIA [FIJA O VARIABLE]:". Esta tasa de interés anual que se aplica a los saldos no pagados de cada periodo, siempre y cuando se pague al menos el pago mínimo, de conformidad con lo pactado en el contrato de adhesión respectivo, vigente al último día del periodo del estado de cuenta, considerando las posibles modificaciones que la Institución Financiera hubiera realizado y notificado al Usuario a través del procedimiento establecido para tal efecto, dentro del mismo contrato y las disposiciones que al efecto emita el Banco de México.

Tasa de interés ordinaria expresada en términos porcentuales anuales simples. Tanto el valor como el título de este recuadro deberán resaltarse con tipografía en negrillas de forma clara, notoria e indubitable. Se deberá especificar en el título del recuadro si es una tasa fija o variable.

En caso de que existieran tasas de interés aplicables y distintas a la TASA DE INTERÉS ANUAL ORDINARIA establecida en el presente recuadro, estas no podrán ser mayores a esta tasa de interés (a excepción de la tasa de interés moratoria y las tasas aplicables en caso de reestructura). En la inteligencia de que todas las tasas de interés aplicables deberán estar desglosadas en la tabla de datos denominada "SALDO SOBRE EL QUE SE CALCULARON LOS INTERESES DEL PERIODO", junto con el saldo al que resulten aplicables y los demás elementos requeridos en dicha tabla.

11. Sección que deberá incluir en tres renglones las siguientes leyendas: "Compara tu tarjeta con otras en:" "https://tarjetas.condusef.gob.mx/index.php" y "https://comparador.banxico.org.mx/". Estas dos últimas direcciones en Internet deberán ajustarse y señalarse de forma actualizada, de conformidad con las direcciones que al efecto señalen la CONDUSEF y el Banco de México.

12. Sección denominada "MENSAJES IMPORTANTES". En esta sección la Institución Financiera podrá incluir mensajes relevantes para el Usuario, considerando que el número máximo de caracteres que puede contener esta sección será de 700 (incluyendo espacios), sin perjuicio de utilizar la tipografía mínima requerida. Esta no es una sección de uso libre, por lo que queda prohibido colocar cualquier tipo de publicidad o mensajes publicitarios.

En este recuadro la Institución Financiera deberá incluir, en caso de que resulten aplicables, mensajes relativos a modificaciones a las condiciones del contrato de adhesión respectivo, oferta de incremento de línea de crédito y aviso de reducción del límite de crédito, cambio de razón social de la Institución Financiera emisora, aviso sobre el adquirente en caso de sesión de derechos de la Institución Financiera a otra Entidad, terminación del contrato, situación de morosidad o pagos vencidos (número de pagos vencidos, saldo a liquidar y teléfonos de contacto), requerimientos para actualizar información y documentación de los Usuarios tarjetahabientes (titular y adicionales), próximos vencimientos de promociones o beneficios y cualquier otra información que se considere de alta relevancia para que el Usuario tarjetahabiente utilice su tarjeta adecuadamente. En caso de requerir comunicar mensajes importantes adicionales, la Institución Financiera emisora podrá utilizar la sección denominada "MENSAJES ADICIONALES".

13. Sección denominada "NIVEL DE USO DE TU TARJETA" que debe incluir una tabla con los siguientes datos:

a) "Saldo cargos regulares". Monto en pesos alineado a la izquierda, obtenido del saldo al último día del periodo del estado de cuenta, correspondiente a las compras, disposiciones y cargos regulares (no a meses), incluyendo impuestos, comisiones e intereses cargados en el periodo.

b) "Saldo cargos a meses". Monto en pesos alineado a la izquierda, obtenido de la suma de los saldos pendientes señalados en las tablas de datos denominadas "COMPRAS Y CARGOS DIFERIDOS A MESES SIN INTERESES", más la suma de los saldos pendientes señalados en las tablas de datos denominadas "COMPRAS Y CARGOS DIFERIDOS A MESES CON INTERESES", al último día del periodo del estado de cuenta.

c) "Saldo deudor total11 [O número de nota consecutivo]". Monto en pesos obtenido de la suma del monto del "Saldo cargos regulares" y el "Saldo cargos a meses". Este dato deberá mostrarse en negrillas.

d) "Límite de crédito". Monto en pesos del límite de la línea de crédito otorgada al Usuario al último día del periodo del estado de cuenta.

e) "Crédito disponible". Monto en pesos de la línea de crédito que, al último día del periodo del estado de cuenta, no fue utilizada por el Usuario y en tal fecha se encontraba disponible para su uso.

Adicionalmente y exclusivamente en caso de resultar aplicable, la Institución Financiera deberá señalar en un cuadro subsecuente, pero independiente, los límites de crédito de la tarjeta que tengan algún fin específico, bajo la denominación con la cual los opere y los haga identificables para los Usuarios, en congruencia con lo pactado en el contrato de adhesión respectivo:

f) "[Crédito disponible para disposiciones de efectivo]:"

g) "[Crédito disponible para transferencia de saldo de otras tarjetas]:"

En caso contrario, es decir, en caso de no resultar aplicable ningún tipo de límite de crédito específico, la Institución Financiera podrá omitir tales recuadros.

14. Al calce de la primera página se deberá incluir un apartado denominado "Notas", donde se deberá señalar las siguientes leyendas: "Todos los importes están expresados en moneda nacional y se encuentran redondeados a dos decimales" y "Ver notas en la sección "NOTAS ACLARATORIAS" en este estado de cuenta".

Al calce de la segunda página y las subsecuentes del estado de cuenta (excepto la última), la Institución Financiera deberá incluir un apartado denominado "Notas" con la siguiente leyenda "Ver notas en la sección "NOTAS ACLARATORIAS" en este estado de cuenta".

Y al calce de la última página del estado de cuenta, la Institución Financiera deberá incluir: un apartado con el nombre fiscal de la Institución Financiera, su domicilio corporativo, su número telefónico de atención a clientes y su localizador uniforme de recursos (URL). Estos datos deberán mostrarse en negrillas.

Segunda página

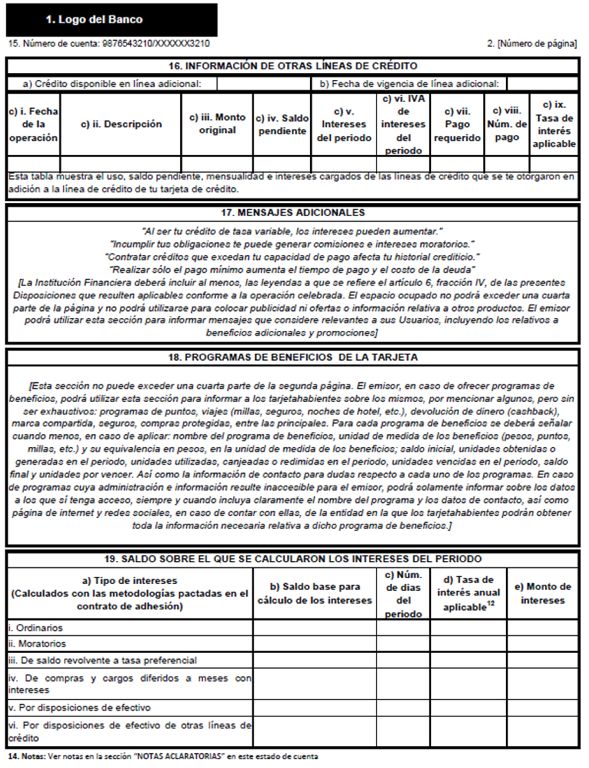

15. "Número de [tarjeta o cuenta]". Mismo que debe coincidir con el número al que se refiere el inciso b) del numeral 4 de la presente guía de llenado. Este dato podrá incluirse a partir de la segunda página, en el extremo superior izquierdo de todas las páginas subsecuentes que conformen el estado de cuenta, justo debajo del logotipo.

La página y ubicación precisa donde se ubiquen las secciones de los numerales subsecuentes dependerá de la información opcional, así como del tipo y cantidad de transacciones aplicadas a cada tarjeta. Sin embargo, queda prohibido alterar el orden en el que se presentan dichas secciones, así como incluir espacios en blanco entre secciones, subsecciones, tablas y cuadros, mayores a dos centímetros.

16. En caso de resultar aplicable, es decir, en caso de que la Institución Financiera pacte con el Usuario tarjetahabiente Titular líneas adicionales o complementarias promocionales a la línea de crédito de la tarjeta (o con la denominación con la que se identifiquen) y este último hubiera aceptado expresamente dicha oferta, la Institución Financiera deberá incluir una tabla de datos denominada "INFORMACIÓN DE OTRAS LÍNEAS DE CRÉDITO" y constituida de lo siguiente:

a) Una primera columna que, a su vez, se subdividirá en dos, señalando en la primera subdivisión el "[nombre o la denominación con que la Institución Financiera opere o haga identificable para los Usuarios la línea de crédito adicional, complementaria o promocional (o con la denominación con la que la identifique)]" y en la segunda subdivisión el monto de la línea de crédito otorgada bajo dicha denominación.

b) Una segunda columna que, a su vez, se subdividirá en dos, señalando en la primera subdivisión la "Fecha de vigencia de [la línea adicional, complementaria o promocional (o con la denominación con la que la identifique)]:" y en la segunda subdivisión el último día, mes y año que tendrá el Usuario para disponer de la línea de crédito referida.

c) En caso de que el Usuario tarjetahabiente Titular hubiera hecho uso de la línea de crédito referida, la Institución Financiera deberá incluir, debajo de las columnas referidas en los dos incisos anteriores, las nueve columnas que a continuación se detallan por cada una de las disposiciones que el Usuario tarjetahabiente (titular o adicional) realice de la misma.

i. "Fecha de la operación". Día, mes y año en que se realizó la compra, cargo o disposición efectuada sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que se identifique).

ii. "Descripción". Breve explicación que identifique cada una de las compras, cargos o disposiciones realizadas sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que se identifique), señalando en su caso, el lugar en donde se utilizó el Medio de Disposición. Además, se deberá incluir el RFC en favor de quien se realizó el cargo, en caso de que la Institución Financiera cuente con dicho dato. Si la operación se hubiera realizado en moneda extranjera, se deberá incluir el monto de la operación en moneda extranjera, el tipo de cambio aplicado y el monto resultante de la operación en moneda nacional.

iii. "Monto original". Monto en moneda nacional de la compra, cargo o disposición realizada por el Usuario sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que la identifique).

iv. "Saldo pendiente". Monto actualizado que al último día del periodo del estado de cuenta adeuda el Usuario de cada una de las compras, cargos o disposiciones realizadas sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que la identifique).

v. "Intereses del periodo". Monto en pesos de los intereses devengados durante el periodo del estado de cuenta, relativos a cada una de las compras, cargos o disposiciones realizadas sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que se identifique).

vi. "IVA de intereses del periodo". El monto total en pesos correspondiente al Impuesto al Valor Agregado (IVA) aplicado a los intereses devengados durante el periodo del estado de cuenta, relativos a cada una de las compras, cargos o disposiciones realizadas sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que la identifique).

vii. "Pago requerido". Monto del pago periódico requerido a fin de mantener las condiciones particulares relativas a la línea de crédito adicional, complementaria o promocional (o con la denominación con la que la identifique) de que se trate.

viii. "Núm. de pago". Número de pago cargado al Usuario en el periodo del estado de cuenta, con respecto al número total de pagos aplicados conforme al plazo otorgado.

ix. "Tasa de interés aplicable". Tasa de interés aplicada a cada compra, cargo o disposición realizada por el Usuario sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que la identifique), expresada en términos porcentuales anuales simples, resaltada de forma clara, notoria e indubitable, con tipografía en negrillas.

Se deberá incluir un renglón por cada compra, cargo o disposición realizada por el Usuario sobre la línea de crédito adicional, complementaria o promocional (o con la denominación con la que la identifique) que tenga saldo pendiente de amortizar al último día del periodo del estado de cuenta.

En la parte inferior de la tabla se deberá incluir la siguiente leyenda: "Esta tabla muestra el uso, saldo pendiente, mensualidad e intereses cargados de las líneas de crédito que se te otorgaron en adición a la línea de crédito de tu tarjeta de crédito".

17. Sección denominada "MENSAJES ADICIONALES", en la que la Institución Financiera podrá incluir los mensajes adicionales que considere relevantes a los Usuarios. En esta sección, la Institución Financiera deberá incluir al menos, las leyendas a que se refiere el artículo 6, fracción IV, de las Disposiciones de carácter general en materia de transparencia aplicables a las instituciones de crédito y sociedades financieras de objeto múltiple, entidades reguladas que resulten aplicables conforme a la operación celebrada. El tamaño destinado para esta sección no podrá exceder al equivalente a una cuarta parte de una página. En el espacio destinado para este recuadro está prohibido colocar publicidad o mensajes publicitarios, ofertas o información relativa a otros productos. No obstante, la Institución Financiera sí podrá incluir mensajes relevantes relativos a beneficios adicionales o promociones del producto del cual se emite el estado de cuenta.

18. En caso de resultar aplicable, es decir, en caso de que la Institución Financiera ofrezca a los Usuarios programas de beneficios, por mencionar, pero sin limitar programas de puntos, beneficios para viajar, millas, noches de hospedaje en hoteles, seguros, devolución de dinero ("cash back"), marcas compartidas, compras protegidas o cualquier otro beneficio o promoción, deberá incluir una sección denominada "PROGRAMAS DE BENEFICIOS DE LA TARJETA".

Para cada programa de beneficios otorgado al Usuario, la Institución Financiera deberá señalar, cuando menos, en caso de aplicar, la información que a continuación se detalla. El tamaño destinado para esta sección no podrá exceder al equivalente a una cuarta parte de una página.

a) "[Nombre del programa de beneficios]". Denominación o nombre comercial con que se identifique el programa de beneficios otorgado al Usuario.

b) "[Unidad de medida de los beneficios y su equivalencia en pesos]:". Nombre o denominación de las unidades básicas con que se miden los beneficios del programa y su equivalencia en pesos.

c) "Saldo inicial:". Monto en la unidad de medida de los beneficios con los que cuenta el Usuario al inicio del periodo del estado de cuenta.

d) "[Unidad de medida de los beneficios] utilizados:". Monto en la unidad de medida de los beneficios que el Usuario utilizó, canjeó o redimió durante el periodo del estado de cuenta.

e) "[Unidad de medida de los beneficios] vencidos:". Monto en la unidad de medida de los beneficios, cuyo plazo para ser utilizados expiró durante el periodo del estado de cuenta.

f) "[Unidad de medida de los beneficios] obtenidos o generados en el periodo:". Monto en la unidad de medida de los beneficios que el Usuario tarjetahabiente ganó, generó u obtuvo durante el periodo del estado de cuenta.

g) "Saldo final de [Unidad de medida de los beneficios]:". Monto en la unidad de medida de los beneficios con los que cuenta el Usuario al final del periodo del estado de cuenta.

h) "[Unidad de medida de los beneficios] por vencer:" Monto en la unidad de medida de los beneficios, cuyo plazo para ser utilizados está próximo a expirar durante el periodo inmediato siguiente del estado de cuenta.

i) "Datos de contacto". La Institución Financiera deberá incluir el número telefónico y los datos de contacto a través de los cuales el Usuario podrá realizar consultas sobre el programa de beneficios, hacer uso del mismo o utilizar, canjear o redimir las unidades de medida de los beneficios acumuladas.

Lo anterior, en la inteligencia de que en caso de resultar aplicable más de un programa de beneficios, se deberán incluir todos los datos señalados en el presente numeral por cada programa.

En caso de que la Institución Financiera no cuente con los datos requeridos en el presente numeral sobre el programa de beneficios respectivo, deberá señalarlo e indicar los datos de contacto, a través de los cuales los Usuarios podrán conocer toda la información relativa a los mismos, así como indicar al menos denominación social de la entidad que los opera, domicilio, número telefónico y página de Internet, en caso de contar con ella.

19. Tabla de datos denominada "SALDO SOBRE EL QUE SE CALCULARON LOS INTERESES DEL PERIODO", que debe incluir las cinco columnas siguientes:

a) La primera columna debe titularse "Tipo de Intereses (Calculados con las metodologías pactadas en el contrato de adhesión)", en la que se debe incluir, como título de cada fila o renglón, las siguientes leyendas en orden descendente, las cuales corresponden a los diferentes tipos de interés que en su caso la Institución Financiera cobre al Usuario durante el periodo del estado de cuenta:

i. "Ordinarios".

ii. "Moratorios".

iii. "De saldo revolvente a tasa preferencial".

iv. "De compras y cargos diferidos a meses con intereses".

v. "Por disposiciones de efectivo".

vi. "Por disposiciones de efectivo de otras líneas de crédito".

Lo anterior, en la inteligencia de que, en caso de existir diferentes tasas de interés aplicadas a distintos saldos durante del periodo del estado de cuenta, deberá insertarse una fila o renglón por cada una de ellas, incluyendo la información correspondiente a cada una de las cinco columnas del presente numeral.

b) La segunda columna debe titularse "Saldo base para cálculo de los intereses", en la que se deberá incluir el monto en pesos que sirve como base para calcular cada uno de los tipos de intereses que deberá pagar el Usuario.

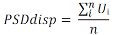

Primero. Para el saldo correspondiente a los intereses "Ordinarios (calculados sobre saldo promedio diario)", deberá considerarse que el promedio de los saldos diarios pendientes de pago de la parte revolvente de la línea de crédito  , a la que se aplica la tasa de interés anual ordinaria, se obtiene de la siguiente forma:

, a la que se aplica la tasa de interés anual ordinaria, se obtiene de la siguiente forma: Donde  es cada día del periodo del estado de cuenta,

es cada día del periodo del estado de cuenta,  es el número de días comprendidos dentro de dicho periodo, y

es el número de días comprendidos dentro de dicho periodo, y  es el saldo pendiente de pago de la parte revolvente de la línea de crédito en el día

es el saldo pendiente de pago de la parte revolvente de la línea de crédito en el día  , a cuyo promedio se le aplicará la tasa de interés ordinaria.

, a cuyo promedio se le aplicará la tasa de interés ordinaria.

Segundo. El saldo correspondiente a los intereses "Moratorios (calculados sobre el saldo vencido)" deberá ajustarse a lo establecido en las disposiciones emitidas por el Banco de México.

Tercero. Para el saldo correspondiente a los intereses "De saldo revolvente a tasa preferencial (calculados sobre saldo promedio diario)", deberá considerarse que el promedio de los saldos diarios pendientes de pago de la parte revolvente de la línea de crédito  , a la que se aplica la tasa de interés anual preferencial (menor a la ordinaria), se obtiene de la siguiente forma:

, a la que se aplica la tasa de interés anual preferencial (menor a la ordinaria), se obtiene de la siguiente forma: Donde  es cada día del periodo del estado de cuenta,

es cada día del periodo del estado de cuenta,  es el número de días comprendidos dentro de dicho periodo, y

es el número de días comprendidos dentro de dicho periodo, y  es el saldo pendiente de pago de la parte revolvente de la línea de crédito en el día

es el saldo pendiente de pago de la parte revolvente de la línea de crédito en el día  , a cuyo promedio se le aplicará la tasa de interés preferencial.

, a cuyo promedio se le aplicará la tasa de interés preferencial. Cuarto. Para el saldo correspondiente a los intereses de "De compras y cargos diferidos a meses con intereses", deberá considerarse el saldo pendiente de cubrir de ese tipo de compras, saldo que deberá coincidir con lo reportado en la sección de "COMPRAS Y CARGOS DIFERIDOS A MESES CON INTERESES".

Quinto. Para el saldo correspondiente a los intereses cobrados "Por disposiciones de efectivo (calculados sobre el saldo promedio diario dispuesto)", deberá considerarse que el promedio de los saldos diarios de las disposiciones en efectivo pendientes de pago de la parte revolvente de la línea de crédito  , al cual se le aplicará la tasa de interés aplicable a las disposiciones de efectivo, se obtiene de la siguiente forma:

, al cual se le aplicará la tasa de interés aplicable a las disposiciones de efectivo, se obtiene de la siguiente forma: Donde  es cada día del periodo del estado de cuenta,

es cada día del periodo del estado de cuenta,  es el número de días comprendidos dentro de dicho periodo, y

es el número de días comprendidos dentro de dicho periodo, y  es el saldo pendiente de pago de la parte revolvente correspondiente a la disposición de efectivo de la línea de crédito en el día

es el saldo pendiente de pago de la parte revolvente correspondiente a la disposición de efectivo de la línea de crédito en el día  , a cuyo promedio se le imputará la tasa de interés aplicable a la disposición de efectivo.

, a cuyo promedio se le imputará la tasa de interés aplicable a la disposición de efectivo. Sexto. Para el saldo correspondiente a los intereses cobrados "Por disposiciones de efectivo de otras líneas de crédito", deberá considerarse el saldo pendiente de cubrir de ese tipo de disposiciones o cargos, saldo que deberá coincidir con lo reportado en la sección de "INFORMACIÓN DE OTRAS LÍNEAS DE CRÉDITO". En la inteligencia de que, en caso de no resultar aplicable, la Institución Financiera podrá suprimir esta fila o renglón de la tabla.

c) La tercera columna debe titularse "Núm. de días del periodo", en la que se deberá señalar el número de días efectivamente transcurridos durante el periodo del estado de cuenta y utilizado para efectuar el cálculo de cada uno de los tipos de intereses que deberá pagar el Usuario.

d) La cuarta columna debe titularse "Tasa de interés anual aplicable12 [O número de nota consecutivo]", en la que se deberá establecer la tasa de interés expresada en términos anuales simples y en porcentaje aplicable a cada uno de los tipos de intereses que en su caso deba pagar el Usuario. Ésta deberá resaltarse de forma clara, notoria e indubitable, con tipografía en negrillas.

La tasa de interés anual aplicable correspondiente a los intereses "Ordinarios", debe ser igual a la que se incluye en el cuadro "TASA DE INTERÉS ANUAL ORDINARIA" de la página primera.

e) La quinta columna debe titularse "Monto de intereses", en la que se deberá señalar el monto total en pesos de cada uno de los tipos de intereses cargados al Usuario al último día del periodo del estado de cuenta.

Dichos montos deberán ser congruentes con los montos que por concepto de intereses se encuentren incluidos dentro de las tablas de datos que forman parte de la sección denominada "DESGLOSE DE MOVIMIENTOS" y, en caso de resultar aplicable, en su parte conducente, con la sección denominada "INFORMACIÓN DE OTRAS LÍNEAS DE CRÉDITO".

En el caso de que en el periodo no se hayan generado intereses de alguno de los tipos señalados en el inciso a), subnumerales del i. al v. de la presente tabla de datos, las columnas a las que se refieren los incisos b), c), d) y e), del renglón o renglones correspondientes deberán incluir la leyenda "NA".

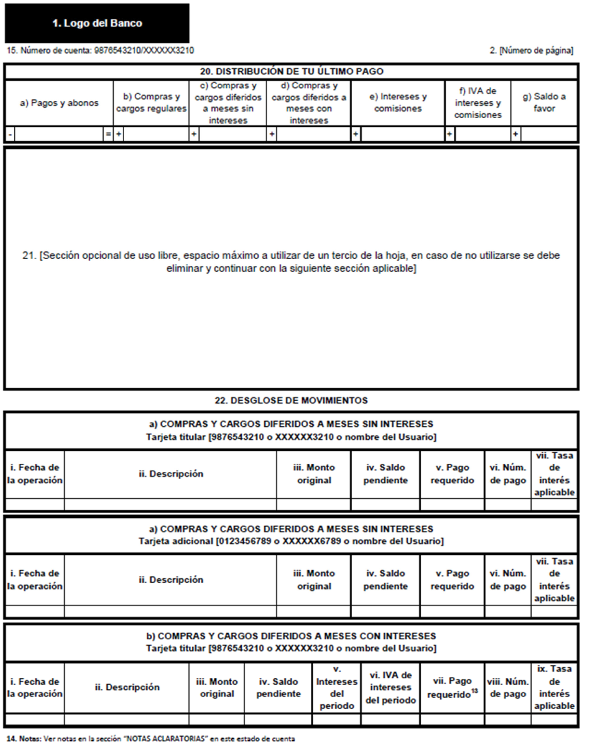

20. Tabla de Datos denominada "DISTRIBUCIÓN DE TU ÚLTIMO PAGO" que deberá incluir las siete columnas que a continuación se detallan.

a) "Pagos y abonos". Monto de la suma de todos los abonos, depósitos, bonificaciones y pagos realizados a la tarjeta de crédito durante el periodo del estado de cuenta.

b) "Compras y cargos regulares". Fracción del monto del "Pagos y abonos" destinado a amortizar el saldo pendiente de la tabla de datos "CARGOS, ABONOS Y COMPRAS REGULARES (NO A MESES)", sin considerar los cargos por concepto de comisiones ni los de intereses.

c) "Compras y cargos diferidos a meses sin intereses". Fracción del monto del "Pagos y abonos" destinado a amortizar el monto del "Pago requerido" y, en su caso, el "Saldo pendiente" de la tabla de datos "COMPRAS Y CARGOS A MESES SIN INTERESES", sin considerar los cargos por concepto de comisiones o fracciones de estas diferidas a meses sin intereses.

d) "Compras y cargos diferidos a meses con intereses". Fracción del monto del "Pagos y abonos" destinado a amortizar el capital del monto del "Pago requerido" de la tabla de datos "COMPRAS Y CARGOS DIFERIDOS A MESES CON INTERESES", sin considerar los cargos por concepto de comisiones o fracciones de estas diferidas a meses con intereses ni los intereses generados o el IVA correspondiente.

e) "Intereses y Comisiones". Fracción del monto del "Pagos y abonos" destinado a amortizar el monto de la suma por concepto de intereses, comisiones y fracciones de estas (en caso de encontrarse sujetas a algún tipo de diferimiento). Los intereses deben incluir intereses ordinarios, moratorios y cualquier otro monto por concepto de intereses que haya sido cobrado al Usuario.

f) "IVA de intereses y comisiones". Fracción del monto del "Pagos y abonos" destinado a amortizar el monto total del IVA retenido por concepto de intereses y comisiones cobrado al Usuario.

g) "Saldo a favor". Fracción del monto del "Pagos y abonos" que, después de pagar todas y cada de las obligaciones señaladas en las columnas precedentes, resulta a favor del Usuario al último día del periodo correspondiente al estado de cuenta y que, en su caso, se verá reflejado a su favor en el estado de cuenta subsecuente.

21. Sección opcional y de uso libre, en la que la Institución Financiera podrá incluir la información que considere necesaria, incluyendo publicidad. El tamaño destinado para esta sección no podrá exceder al equivalente a una tercera parte de una página.

22. Sección denominada "DESGLOSE DE MOVIMIENTOS", la cual debe incluir las siguientes tablas de datos. Exclusivamente, en caso de que el Usuario no tenga movimientos que correspondan a cualquiera de dichas tablas o no resulten aplicables por no contar con el medio de disposición referido, se podrá omitir la tabla respectiva.

Se considerará movimiento a cualquier cargo o abono realizado con la tarjeta de crédito (titular, adicional, digital, virtual o con la denominación que se identifique). Para tal efecto, se considerará cargo, sin limitar, a las disposiciones de la línea de crédito, compras de bienes o servicios, intereses ordinarios y moratorios, comisiones, impuestos o cualquier otro concepto que, de conformidad con lo pactado o con la reestructuración debidamente convenida, deba pagar el Usuario. Y se considerará como abono, sin limitar, a los pagos, bonificaciones, devoluciones o cualquier otro concepto que, de conformidad con lo pactado, se deposite, transfiera o acredite a favor del Usuario.

La Institución Financiera deberá incluir todos los movimientos efectuados, de acuerdo en la tabla que les corresponda, ordenados de forma cronológica, es decir, incluyendo al inicio el más antiguo y al final el más reciente al último día del periodo correspondiente del estado de cuenta.

a) Tabla de datos denominada "COMPRAS Y CARGOS DIFERIDOS A MESES SIN INTERESES Tarjeta [titular o adicional] / [Número de tarjeta de crédito respectiva o nombre del Usuario a favor de quien se expide la tarjeta respectiva]". A petición del Usuario y en protección de sus datos, las Instituciones Financieras podrán incluir solo los últimos cuatro dígitos de la tarjeta de crédito respectiva.

Las Instituciones Financieras deberán incluir esta tabla para la tarjeta titular y otra que contenga la misma información para cada una de las tarjetas adicionales que el Usuario tuviera contratadas, desglosando todos y cada uno de los movimientos efectuados con la tarjeta respectiva durante el periodo del estado de cuenta, que se encuentren sujetos a diferimiento sin intereses o que les aplique una tasa de interés de cero por ciento (0.00%) y tengan saldo pendiente por amortizar al último día del periodo correspondiente del estado de cuenta, siguiendo el orden establecido en las siguientes columnas:

i. "Fecha de la operación". Día, mes y año en que se realizó cada una de las compras, cargos o disposiciones diferidas a meses sin intereses.

ii. "Descripción". Breve explicación que identifique cada una de las compras, cargos o disposiciones diferidas a meses sin intereses que tengan saldo pendiente por amortizar, señalando el lugar en donde se utilizó el Medio de Disposición. Además, se incluirá el Registro Federal de Contribuyentes (RFC) correspondiente a la persona física o moral en favor de quien se realizó el cargo, en caso de que la Institución Financiera cuente con dicho dato. Si el movimiento se realizó en moneda extranjera, se deberá incluir el monto de la operación en moneda extranjera, el tipo de cambio aplicado y el monto resultante de la operación en moneda nacional.

En caso de que el Usuario tarjetahabiente (titular o adicional) hubiera realizado las compras, cargos o disposiciones con una tarjeta virtual, digital, electrónica o con la denominación con la que se identifique y vinculada o ligada con la tarjeta respectiva (titular o adicional), deberá señalarse el número de tarjeta con la que efectuó la transacción (o a petición del Usuario y en protección de sus datos los últimos cuatro dígitos de la misma) y el tipo de tarjeta (virtual, digital, electrónica o con la denominación con la que se identifique) con la que se efectuó el movimiento.

iii. "Monto original". Monto total en moneda nacional de cada compra, cargo o disposición realizada por el Usuario y diferida a meses sin intereses.

iv. "Saldo pendiente". Monto actualizado sin amortizar que al último día del periodo correspondiente del estado de cuenta adeuda el Usuario de cada compra, cargo o disposición realizada y diferida a meses sin intereses.

v. "Pago requerido". Monto del pago periódico requerido a fin de mantener las condiciones de meses sin intereses sobre cada una de las compras, cargos o disposiciones diferidas bajo dicha modalidad.

vi. "Núm. de pago". Número de pago cargado al Usuario en el periodo del estado de cuenta, con respecto al número total de pagos aplicados conforme al plazo de diferimiento de pagos otorgado.

vii. "Tasa de interés aplicable". Tasa de interés diferente a la ordinaria aplicada a cada compra, cargo o disposición sujeta al diferimiento de pagos, expresada en términos porcentuales anuales simples, resaltada de forma clara, notoria e indubitable. En estos casos, al tratarse de las compras y cargos a meses sin intereses, deberá mostrarse 0.0%, resaltada de forma clara, notoria e indubitable o en su defecto las siglas "NA".

Se deberá incluir un renglón por cada compra, cargo o disposición diferida a meses sin intereses que tenga saldo pendiente de amortizar al último día del periodo correspondiente al estado de cuenta.

En caso de realizar cargos por concepto de comisiones sujetas a diferimiento sin intereses o a una tasa de interés de cero por ciento (0.0%), deberán desglosarse en esta tabla de datos, señalando claramente en la columna de "Descripción" el concepto de la comisión, así como en las demás columnas la información que corresponda. Por su parte, el impuesto generado por el cobro de dichas comisiones, en caso de no estar sujeto a diferimiento alguno, deberá desglosarse en la tabla de datos denominada "CARGOS, ABONOS Y COMPRAS REGULARES (NO A MESES)".

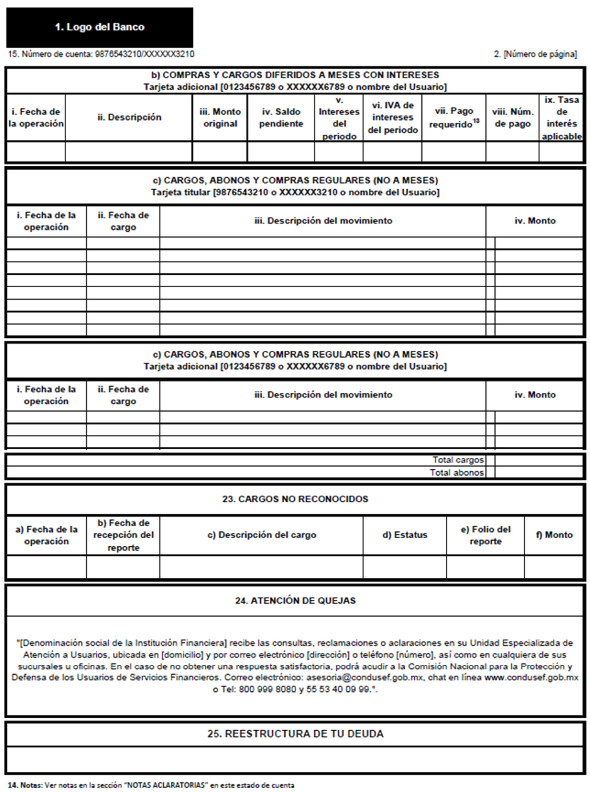

b) Tabla de datos denominada "COMPRAS Y CARGOS DIFERIDOS A MESES CON INTERESES Tarjeta [titular, adicional] / [Número de tarjeta de crédito respectiva o nombre del Usuario a favor de quien se expide la tarjeta respectiva]". A petición del Usuario y en protección de sus datos, las Instituciones Financieras podrán incluir solo los últimos cuatro dígitos de la tarjeta de crédito respectiva.

Las Instituciones Financieras deberán incluir esta tabla para la tarjeta titular y otra que contenga la misma información para cada una de las tarjetas adicionales que el Usuario tuviera contratadas, desglosando todos y cada uno de los movimientos efectuados con la tarjeta respectiva, durante el periodo del estado de cuenta, que se encuentren sujetos a diferimiento y sobre los cuales aplique una tasa de interés distinta a la tasa de interés ordinaria, siguiendo el orden establecido en las siguientes columnas:

i. "Fecha de la operación". Día, mes y año en que se realizó cada compra, cargo o disposición diferida a meses con intereses.

ii. "Descripción". Breve explicación que identifique cada una de las compras, cargos o disposiciones diferidas a meses con intereses que tengan saldo pendiente por amortizar, señalando el lugar en donde se utilizó el Medio de Disposición. Además, se deberá incluir el RFC en favor de quien se realizó el cargo, en caso de que la Institución Financiera cuente con dicho dato. Si el movimiento se realizó en moneda extranjera, se deberá incluir el monto de la operación en moneda extranjera, el tipo de cambio aplicado y el monto resultante de la operación en moneda nacional.

En caso de que el Usuario tarjetahabiente (titular o adicional) hubiera realizado las compras, cargos o disposiciones con una tarjeta virtual, digital, electrónica o con la denominación con la que se identifique y vinculada o ligada con la tarjeta respectiva (titular o adicional), deberá señalarse el número de tarjeta con la que efectuó la transacción (o a petición del Usuario y en protección de sus datos los últimos cuatro dígitos de la misma) y el tipo de tarjeta (virtual, digital, electrónica o con la denominación con la que se identifique) con la que se efectuó el movimiento.

iii. "Monto original". Monto en moneda nacional de la compra, cargo o disposición realizada por el Usuario y diferida a meses con intereses.

iv. "Saldo pendiente". Monto actualizado que al último día del periodo correspondiente del estado de cuenta adeuda el Usuario de la compra, cargo o disposición realizada y diferida a meses con intereses.

v. "Intereses del periodo". Monto en moneda nacional de los intereses devengados durante el periodo del estado de cuenta, relativos a cada una de las compras, cargos o disposiciones realizadas y diferidas a meses con intereses.

vi. "IVA de intereses del periodo". El monto total en moneda nacional correspondiente al Impuesto al Valor Agregado (IVA) aplicado a los intereses devengados durante el periodo del estado de cuenta, relativos a cada una de las compras, cargos o disposiciones realizadas y diferidas a meses con intereses.

vii. "Pago requerido". Monto del pago periódico requerido a fin de mantener las condiciones de meses con intereses sobre las compras, cargos o disposiciones diferidas bajo dicha modalidad.

viii. "Núm. de pago". Número de pago cargado al Usuario en el periodo del estado de cuenta, con respecto al número total de pagos aplicados conforme al plazo de diferimiento de pagos otorgado.

ix. "Tasa de interés aplicable". Tasa de interés diferente a la ordinaria aplicada a cada compra, cargo o disposición sujeta al diferimiento de pagos, expresada en términos porcentuales anuales simples, resaltada de forma clara, notoria e indubitable.

Se deberá incluir un renglón por cada compra, cargo o disposición diferida a meses con intereses que tenga saldo pendiente de amortizar al último día del periodo correspondiente al estado de cuenta.

En caso de realizar cargos por concepto de comisiones sujetas a diferimiento con intereses (a una tasa de interés diferente a la ordinaria), deberán desglosarse en esta tabla de datos, señalando claramente en la columna de "Descripción" el concepto de la comisión, así como en las demás columnas la información que corresponda. Por su parte, el impuesto generado por el cobro de dichas comisiones, en caso de no estar sujeto a diferimiento alguno, deberá desglosarse en la tabla de datos denominada "CARGOS, ABONOS Y COMPRAS REGULARES (NO A MESES)".

c) Tabla de datos denominada "CARGOS, ABONOS Y COMPRAS REGULARES (NO A MESES) Tarjeta [titular o adicional] / [Número de tarjeta de crédito respectiva o nombre del Usuario a favor de quien se expide la tarjeta respectiva]". A petición del Usuario y en protección de sus datos, las Instituciones Financieras podrán incluir sólo los últimos cuatro dígitos de la tarjeta de crédito respectiva.

Las Instituciones Financieras deberán incluir esta tabla para la tarjeta titular y otra que contenga la misma información para cada una de las tarjetas adicionales que el Usuario tuviera contratadas, desglosando todos y cada uno de los movimientos efectuados con la tarjeta respectiva, durante el periodo del estado de cuenta, que no se encuentren sujetos a ningún tipo de diferimiento, incluyendo los cargos a meses, cuyos montos resulten exigibles en el periodo y los abonos efectuados a la misma, siguiendo el orden establecido en las siguientes columnas:

i. "Fecha de la operación". Día, mes y año en que se realizó cada una de las operaciones del periodo.

ii. "Fecha de cargo". Día, mes y año en que se registró el cargo correspondiente a cada una de las operaciones del periodo.

iii. "Descripción del movimiento". Breve explicación que identifique cada uno de todos los movimientos realizados en el periodo, señalando claramente si se trata de un cargo, un abono, una bonificación, una comisión o penalización, o cualquier otra denominación con la que se pueda identificar claramente el concepto del mismo, señalando el lugar en donde se utilizó el Medio de Disposición, en caso de contar con este último dato. Además, se debe incluir el RFC en favor de quien se realizó el cargo, en caso de que la Institución Financiera cuente con dicho dato. Si el movimiento se realizó en moneda extranjera, se debe incluir también el monto de la operación en moneda extranjera, el tipo de cambio aplicado y el monto resultante de la operación en moneda nacional.

En caso de tratarse de un abono o depósito en favor del Usuario, se deberá especificar el medio a través del cual se realizó, es decir, si fue con depósito en efectivo, con cheque, señalando si fue propio o la Institución Financiera que lo libró, domiciliación o transferencia interbancaria, especificando el sistema o servicio empleado (por ejemplo: Sistema de Pagos Electrónicos Interbancarios (SPEI) operado por Banco de México, Servicio de Transferencias Electrónicas (TEF) operado por Cecoban, etc.).

En caso de que el Usuario tarjetahabiente (titular o adicional) hubiera realizado las compras, cargos o disposiciones con una tarjeta virtual, digital, electrónica o con la denominación con la que se identifique y vinculada o ligada con la tarjeta respectiva (titular o adicional), deberá señalarse el número de tarjeta con la que efectuó la transacción (o a petición del Usuario y en protección de sus datos los últimos cuatro dígitos de la misma) y el tipo de tarjeta (virtual, digital, electrónica o con la denominación con la que se identifique) con la que se efectuó el movimiento.

iv. "Monto". Importe en moneda nacional de las compras, disposiciones, comisiones y cargos, mismos que no se encuentren sujetos a ningún esquema de diferimiento y que por lo tanto constituyen la parte revolvente de la línea de crédito, así como los abonos, pagos, devoluciones, bonificaciones y movimientos realizados por el Usuario con su tarjeta titular durante el periodo del estado de cuenta.

Los cargos deberán mostrarse precedidos por el signo positivo (+) y preferentemente alineados a la izquierda y los abonos deberán mostrarse precedidos con signo negativo (-) y preferentemente alineados a la derecha. Los datos relativos a los abonos deberán mostrarse en negrillas.

En caso de realizar cargos por concepto de comisiones que no se encuentren sujetos a diferimiento alguno, deberán desglosarse en esta tabla de datos, señalando claramente en la columna de "Descripción" el concepto de la comisión, así como en las demás columnas la información que corresponda.

d) Al final de las tablas anteriores se deberán incluir dos filas o renglones: la primera debe denominarse "Total de cargos", cuyo monto corresponde a la suma total de los montos de todas y cada una de las compras, disposiciones, comisiones y cargos realizados al Usuario durante el periodo del estado de cuenta y debe mostrarse precedido del signo positivo (+) preferentemente alineado a la izquierda. La segunda debe denominarse "Total de abonos", cuyo monto corresponde a la suma total de los montos de todos y cada uno de los pagos, devoluciones, bonificaciones y abonos realizados a la tarjeta de crédito durante el periodo del estado de cuenta y debe mostrarse precedido del signo negativo (-) preferentemente alineado a la derecha. Los valores de estas dos filas o renglones deberán resaltarse con tipografía en negrillas.

23. Tabla de Datos denominada "CARGOS NO RECONOCIDOS", donde se deberá incluir las siguientes columnas:

a) "Fecha de la operación". Día, mes y año en que se realizó cada uno de los cargos sujetos a aclaración o reclamación.

b) "Fecha de recepción del reporte". Día, mes y año en que la Institución Financiera recibió la solicitud de aclaración o reclamación.

c) "Descripción del cargo". Breve explicación que identifique cada una de las operaciones cuyos cargos fueron reportados a la Institución Financiera como no reconocidos y que, por lo tanto, se encuentran sujetas a algún proceso de aclaración o reclamación durante el periodo del estado de cuenta, incluyendo el RFC en favor de quien se realizó el cargo en caso de que la Institución Financiera cuente con dicho dato.

d) "Estatus". Etapa del proceso de aclaración o reclamación en que se encuentra cada uno de los cargos reportados como no reconocidos por el Usuario al último día del periodo del estado de cuenta que guarda la aclaración o reclamación. Las Instituciones Financieras deberán señalar los siguientes estatus, según corresponda:

i. "Pendiente, en revisión": Indica que a la última fecha del periodo del estado de cuenta el cargo reportado se encuentra aún en investigación.

ii. "Concluida, procedente": Indica que posterior a la investigación se concluye que la reclamación es procedente y por tanto los recursos abonados por el emisor conforme al numeral 3.4 de la Circular 34/2010 se conservan por el tarjetahabiente. Este estatus debe aparecer en el estado de cuenta correspondiente al periodo en el que concluyó la investigación y en el estado de cuenta del periodo siguiente ya no debe aparecer la reclamación.

iii. "Concluida, improcedente": Indica que posterior a la investigación se concluye que la reclamación es improcedente y por tanto los recursos abonados conforme al numeral 3.4 de la Circular 34/2010 se deberán devolver al emisor. Este estatus debe aparecer en el estado de cuenta correspondiente al periodo en el que concluyó la investigación y en el estado de cuenta del periodo siguiente ya no debe aparecer la reclamación.

e) "Folio del reporte". Número o clave alfa numérica proporcionada al Usuario con el cual se identifica cada uno de los cargos sujetos a aclaración o reclamación.

f) "Monto". Importe en moneda nacional de cada uno de los cargos reportados como no reconocidos por el Usuario que durante del periodo del estado de cuenta se encuentran sujetos a aclaración o reclamación. En caso de que el proceso respectivo se encuentre concluido, dicho importe, además de señalarse en la presente tabla de datos, deberá desglosar su cargo o abono en la tabla de datos correspondiente, dentro de la sección "DESGLOSE DE MOVIMIENTOS".

Cada cargo no reconocido debe reflejarse en un renglón distinto. Los cargos no reconocidos deberán aparecer en los estados de cuenta hasta que el estatus de la reclamación se encuentre concluido. El registro de tales cargos no reconocidos podrá dejar de aparecer en el periodo inmediato posterior al que se informe de la conclusión del mismo.

En caso de que la Institución Financiera no hubiere recibido reclamación o aclaración alguna sobre cargos no reconocidos podrá suprimir la tabla de datos a que se refiere el presente numeral.

24. Tabla de Datos denominada "ATENCIÓN DE QUEJAS" que debe incluir lo siguiente.

"[Denominación social de la Institución Financiera] recibe las consultas, reclamaciones o aclaraciones en su Unidad Especializada de Atención a Usuarios, ubicada en [domicilio] y por correo electrónico [dirección] o teléfono [número], así como en cualquiera de sus sucursales u oficinas. En el caso de no obtener una respuesta satisfactoria, podrá acudir a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. Correo electrónico: asesoria@condusef.gob.mx, chat en línea www.condusef.gob.mx o Tel: 800 999 8080 y 55 53 40 09 99.".

25. Se deberá incluir una sección denominada "REESTRUCTURA DE TU DEUDA" en caso de que la deuda haya sido reestructurada, donde la Institución Financiera deberá indicar los términos y las condiciones bajo los cuales se encuentra restructurada la deuda de la tarjeta de crédito, de conformidad con el esquema pactado entre el Usuario y la Institución Financiera. Los movimientos relativos a las reestructuras se deben reflejar en la sección denominada "DESGLOSE DE MOVIMIENTOS", en la tabla que al efecto corresponda.

En caso de no haberse aplicado reestructura alguna relacionada con los adeudos de la tarjeta de crédito de la que informa el estado de cuenta o sus tarjetas adicionales, la Institución Financiera podrá omitir esta sección.

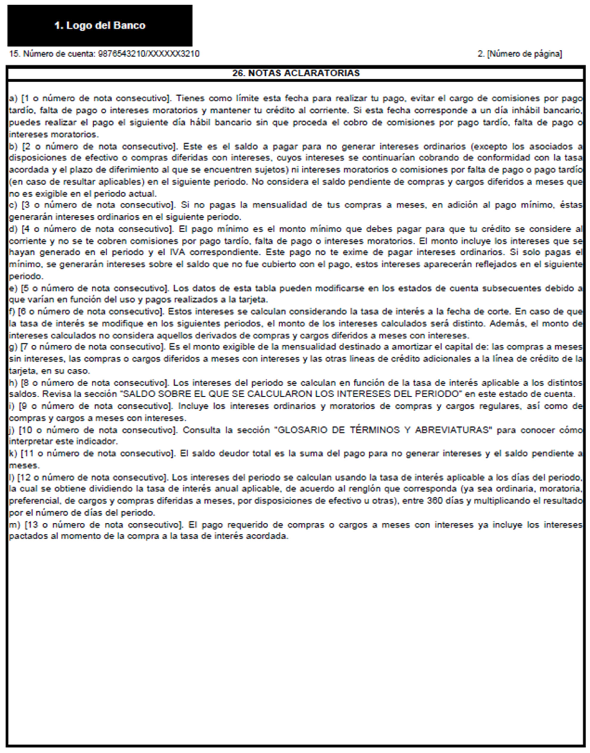

26. Tabla denominada "NOTAS ACLARATORIAS" que deberá incluir al menos las siguientes leyendas textuales que deberán corresponder al número de nota o llamada referido en el estado de cuenta, a fin de brindar mayor claridad y transparencia para el Usuario:

a) "[1 o número de nota consecutivo]. Tienes como límite esta fecha para realizar tu pago, evitar el cargo de comisiones por pago tardío, falta de pago o intereses moratorios y mantener tu crédito al corriente. Si esta fecha corresponde a un día inhábil bancario, puedes realizar el pago el siguiente día hábil bancario sin que proceda el cobro de comisiones por pago tardío, falta de pago o intereses moratorios".