SENTENCIA dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Acción de Inconstitucionalidad 15/2021.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Suprema Corte de Justicia de la Nación.- Secretaría General de Acuerdos.

ACCIÓN DE INCONSTITUCIONALIDAD 15/2021

PROMOVENTE: COMISIÓN NACIONAL DE LOS DERECHOS HUMANOS

MINISTRO

PONENTE: JUAN LUIS GONZÁLEZ ALCÁNTARA CARRANCÁ

SECRETARIOS: FERNANDO SOSA PASTRANA

OMAR CRUZ CAMACHO

COLABORADOR: JUAN IGNACIO ÁLVAREZ

Ciudad de México. El Tribunal en Pleno de la Suprema Corte de Justicia de la Nación, en la sesión correspondiente al día dieciocho de noviembre de dos mil veintiuno, emite la siguiente:

SENTENCIA

Por la que se resuelve la acción de inconstitucionalidad 15/2021, promovida por la presidenta de la Comisión Nacional de los Derechos Humanos (CNDH) en contra de diversas disposiciones de las Leyes de Ingresos Municipales del Estado de Guerrero para el Ejercicio Fiscal 2021, publicadas el veinticinco de diciembre de dos mil veinte en el Periódico Oficial de dicha entidad federativa.

I. TRÁMITE

1. Presentación de la demanda y autoridades demandadas. El veinticinco de enero de dos mil veintiuno, la CNDH interpuso la presente acción de inconstitucionalidad y señaló como autoridades demandadas a los Poderes Ejecutivo y Legislativo del Estado de Guerrero.

2. Conceptos de invalidez. En síntesis, la CNDH señaló en su escrito de demanda lo siguiente:

Alumbrado público

3. En su primer concepto de invalidez, señala que los artículos impugnados establecen una tarifa por la prestación y mantenimiento del servicio de alumbrado público, pero lo hacen a partir del beneficio obtenido en razón del domicilio, el tipo de predio o por las actividades económicas que realicen los contribuyentes, lo que vulnera los principios tributarios de equidad y de proporcionalidad reconocidos en el artículo 31, fracción IV de la Constitución Federal.

4. En sustento de sus afirmaciones, la CNDH expone la naturaleza y característica de las contribuciones, así como los principios de justicia tributaria que rigen a las contribuciones denominadas como derechos.

5. Detalla que los derechos son las contraprestaciones que pagan los contribuyentes a la hacienda pública como precio de un servicio administrativo. Así, la proporcionalidad y la equidad en los derechos exige que las tarifas sean congruentes con el costo que para el Estado implica la ejecución del servicio y que las tarifas sean fijas e iguales para todos los que reciben un servicio análogo. Señala que los servicios públicos se organizan en función del interés general y sólo secundariamente para los particulares.

6. Expone que, conforme a los criterios de la Suprema Corte, para analizar la proporcionalidad y equidad de una norma que establece un derecho se debe tomar en cuenta la actividad del Estado que genera su pago, en el entendido de que la cuota no debe contener elementos ajenos al servicio prestado, porque esto daría lugar a que por un mismo servicio se contribuya en cantidades diversas.

7. En sustento de sus aseveraciones, cita las tesis jurisprudenciales del Tribunal Pleno de rubros: "derechos por servicios. su proporcionalidad y equidad rigen por un sistema distinto del de los impuestos", y "derechos por servicios. subsiste la correlación entre el costo del servicio público prestado y el monto de la cuota".

8. Concluye que, si el alumbrado público es un servicio de beneficio directo para todos los gobernados, no es válido entonces que el legislador guerrerense haya determinado la tarifa a partir de elementos

ajenos al costo del servicio prestado, como son el domicilio, el tipo de predio o la actividad económica, porque esto genera que se contribuya en cantidades diversas por un mismo servicio.

9. Menciona que en las acciones de inconstitucionalidad 28/2019 y 21/2020, este Tribunal Pleno ya ha invalidado leyes de ingresos municipales donde se prevé el cobro del derecho de alumbrado público, porque se consideró que los legisladores no atendieron a la capacidad contributiva ni al costo del servicio prestado.

Impuestos adicionales

10. En su segundo concepto de invalidez, la CNDH señala que las normas impugnadas establecen un impuesto adicional cuyo objeto grava el pago por concepto de impuestos y derechos municipales, lo que contraviene el principio de legalidad, el derecho de seguridad jurídica y el principio de proporcionalidad tributaria.

11. Señala que el derecho de seguridad jurídica y el principio de legalidad se transgreden cuando la actuación estatal no es conforme con la Constitución Federal. En el caso, para respetar tal derecho y principio, el legislativo local debió de cumplir con los mandatos establecidos en el artículo 31, fracción IV, constitucional. En ese sentido, considera que el impuesto adicional impugnado no atiende a la capacidad contributiva de los causantes, por lo que se vulnera el principio de proporcionalidad tributaria reconocido en el mismo precepto constitucional.

12. Considera que el impuesto adicional impugnado no grava en un segundo nivel una manifestación de riqueza que fue sometida previamente a un impuesto primario, como sucede con las sobretasas a las que se refiere el artículo 115, fracción IV, inciso a), de la Constitución Federal, y que giran en torno de una misma actividad denotativa de capacidad para aportar al gasto público.

13. Por el contrario, señala que este impuesto adicional grava de manera global todos los pagos de las contribuciones municipales (incluidos los impuestos y los derechos), razón por la cual no se puede estimar que este impuesto participe de la misma naturaleza de un impuesto primigenio, pues no se encuentra circunscrito a una sola contribución.

14. Señala que en estos términos se ha pronunciado la Segunda Sala de la Suprema Corte al resolver la contradicción de tesis 114/2013, de la que derivó la tesis de rubro: "impuesto adicional. los artículos 119 a 125 de la ley general de hacienda municipal para el estado de morelos que lo prevén, violan el principio de proporcionalidad tributaria", así como el Tribunal Pleno al resolver las acciones de inconstitucionalidad 46/2019, 47/2019 y su acumulada 49/2019, y 95/2020.

15. Por ello, considera que las leyes locales impugnadas son inconstitucionales, porque el impuesto adicional tiene como hecho imponible el cumplimiento de la obligación tributaria, esto es, cuando el contribuyente paga los impuestos y los derechos municipales. Estima que por lo tanto las normas combatidas vulneran el principio de proporcionalidad tributario.

16. Finalmente, señala que en el artículo 22 de la Ley de Ingresos de Acapulco se establece una "contribución estatal"; sin embargo, considera que es claro que se trata de un impuesto adicional, pues este impuesto grava un determinado porcentaje por los pagos de los impuestos y los derechos, exceptuando sólo algunas contribuciones.

17. Artículos constitucionales violados. La CNDH considera que las normas impugnadas violan los artículos 1, 14, 16 y 31, fracción IV, de la Constitución Federal; 1 y 2 de la Convención Americana sobre Derechos Humanos y 2 del Pacto Internacional de Derechos Civiles y Políticos.

18. Admisión y trámite. Por acuerdo de veintiséis de enero de dos mil veintiuno, el Ministro Presidente de la Suprema Corte ordenó formar y registrar el expediente relativo a la presente acción de inconstitucionalidad, y lo turnó al Ministro Juan Luis González Alcántara Carrancá para que fungiera como instructor del procedimiento. Mediante acuerdo de dos de febrero siguiente, el Ministro instructor admitió a trámite la demanda, y ordenó dar vista a los Poderes Ejecutivo y Legislativo del Estado para que rindieran su informe, así como a la Fiscalía General de la República y a la Consejería Jurídica del Gobierno Federal para que manifestaran lo correspondiente.

19. Informe del Poder Ejecutivo. Por escrito presentado el veintidós de abril de dos mil veintiuno, el

Consejero Jurídico rindió el informe de ley en representación del Poder Ejecutivo del Estado de Guerrero, donde en síntesis señaló lo siguiente:

a) Es cierto el acto de promulgación y publicación de las normas impugnadas; sin embargo, dicho acto se realizó de conformidad con la Constitución local, por lo que no se contravino la Constitución Federal o los tratados internacionales. Por esta razón, considera que es válido el acto impugnado por la CNDH.

b) Respecto del primer concepto de invalidez, relativo al alumbrado público, el Ejecutivo local señala que si bien la CNDH lo atribuye al Congreso local, por su parte considera que es infundado.

c) Argumenta que los Congresos locales tienen la facultad de fijar las contribuciones por servicios de los municipios, y los municipios tienen la competencia exclusiva sobre el servicio de alumbrado público, lo que incluye la atribución de realizar el cobro por este derecho. Por consiguiente, estima que la legislatura local tiene la facultad para regular lo relativo al pago de este derecho.

d) Por lo que hace al segundo concepto de invalidez, relativo a los impuestos adicionales, el Poder Ejecutivo local estima que los preceptos impugnados no vulneran los derechos fundamentales.

20. Informe del Poder Legislativo. Por escrito presentado el veintinueve de marzo de dos mil veintiuno, la Diputada Presidenta de la Mesa Directiva del Congreso del Estado de Guerrero rindió el informe de dicha autoridad, donde señaló en síntesis lo siguiente:

a) Reconoció que son existentes las normas generales impugnadas, pero no en la forma en que lo planteó la CNDH. (SIC) En el apartado de los antecedentes, dio cuenta del proceso legislativo de las distintas leyes de ingresos combatidas. Luego, en el apartado de los conceptos de invalidez, hizo un resumen de lo alegado por la CNDH en su escrito de demanda.

b) Enseguida, para sostener la validez de las leyes impugnadas, señala que el Congreso local cuenta con las facultades constitucionales y legales para expedir las leyes y decretos en las materias que no sean de la competencia exclusiva de la Federación, como ocurre con las leyes de ingresos municipales.

Alumbrado público

c) Respecto del primer concepto de invalidez, relativo al alumbrado público, señala que el Congreso local cuenta con las facultades para incluir las cuotas por la prestación de los servicios públicos en las leyes de ingresos municipales, conforme al artículo 73, fracción XXIX, numeral 5º, último párrafo constitucional.

d) Agrega que ese precepto constitucional faculta a los congresos locales para que puedan fijar los porcentajes y las tarifas que le corresponde a cada uno de los municipios por la prestación de los servicios públicos en la materia de energía eléctrica. Afirma que esta lectura se robustece con el artículo 115 constitucional, según el cual las legislaturas estatales deben emitir la normativa en materia de las contribuciones estatales y municipales.

e) Señala que las leyes de ingresos municipales impugnadas buscan salvaguardar la justicia social y el bien común, porque pretenden recaudar con el fin de mejorar la prestación del servicio de alumbrado público, conforme a la jurisprudencia del Tribunal Pleno de rubro: "gasto público. el principio de justicia fiscal relativo garantiza que la recaudación no se destine a satisfacer necesidades privadas o individuales".

f) Por último, refiere que los artículos 77 y 78 de la Ley de Hacienda Municipal del Estado de Guerrero (LHMEG) establecen los elementos del tributo, referentes al sujeto, objeto, base y época de pago, mientras que la tasa se encuentra prevista en la Ley de Ingresos de Taxco para el Ejercicio Fiscal 2019 (SIC). En consecuencia, considera que el concepto de invalidez debe declararse inoperante, porque la CNDH sólo combatió lo referente al objeto y la base del tributo, elementos que están contenidos en la LHMEG, misma que no fue impugnada en tiempo y forma, por lo que debe tenerse por consentida.

Impuestos adicionales

g) El Congreso local considera infundado el segundo concepto de invalidez relativo a los impuestos adicionales, donde la CNDH acusa que las disposiciones impugnadas vulneran el derecho de seguridad jurídica y el principio de legalidad.

h) La autoridad legislativa señala que el principio de legalidad tributaria se cumple cuando la ley en sentido formal y material contiene, de manera completa y clara, los elementos esenciales de una contribución, de tal manera que exista certidumbre sobre las cargas económicas que deben soportar las personas.

i) Al respecto, cita las tesis de la Suprema Corte de rubros: (I) "impuestos. principio de legalidad que en materia de, consagra la constitución federal"; (ii) "leyes. su inconstitucionalidad no puede derivar exclusivamente de la falta de definición de los vocablos o locuciones utilizados por el legislador"; (iii) "leyes. su inconstitucionalidad no depende de que establezcan conceptos indeterminados"; (iv) "interpretación de las normas fiscales que establecen los elementos esenciales de los tributos. su alcance en relación con los principios constitucionales de legalidad tributaria y seguridad jurídica".

j) Señala que en los artículos 51 a 56 de la Ley de Hacienda del Estado de Guerrero (LHEG) se establecen los impuestos adicionales para el fomento educativo, económico, social y ecológico.

k) Añade que en el artículo 51 de la Ley de Hacienda Municipal del Estado de Guerrero (LHMEG) se establece como base que el objeto de este derecho es para fines educativos o de asistencia social, construcción de caminos, desarrollo de las zonas turísticas, equilibrio ecológico, abastecimiento de agua potable, etcétera.

l) Por lo tanto, considera inoperante el concepto de invalidez, porque los elementos del tributo referentes al sujeto, objeto, base y época de pago están establecidos en la Ley de Hacienda Municipal del Estado de Guerrero (LHMEG), por lo que las normas impugnadas no generan incertidumbre entre las personas.

m) Al respecto, cita la jurisprudencia del Tribunal Pleno de rubro: "turismo. el artículo 13 de la ley número 219, de ingresos del estado de guerrero, para el ejercicio fiscal 1996, que establece el impuesto adicional para fomentarlo, no viola el principio de legalidad tributaria."

n) Por otra parte, respecto a la presunta violación del principio de proporcionalidad tributaria, señala que un gravamen es proporcional cuando existe congruencia entre el impuesto creado por el Estado y la capacidad contributiva de los causantes. Así, debe pagar más quien tiene una mayor capacidad contributiva y menos el que la tiene en menor proporción.

o) En relación con esto, cita las tesis jurisprudenciales de la Suprema Corte de rubros: (I) "capacidad contributiva. consiste en la potencialidad real de contribuir a los gastos públicos"; (ii) "contribuciones. la potestad para determinar su objeto no se rige por el principio de generalidad, sino por el de capacidad contributiva"; (iii) "proporcionalidad tributaria. debe existir congruencia entre el tributo y la capacidad contributiva de los causantes".

p) Considera que las leyes impugnadas no violan el principio de proporcionalidad tributaria, porque no establecen una cantidad fija para el cobro del impuesto adicional relacionado con los derechos por los servicios de agua potable. Argumenta que si un contribuyente tiene una tarifa de uso doméstico no debe pagar el impuesto relacionado con una tarifa de uso residencial.

q) En suma, afirma que los impuestos adicionales impugnados tienen como fin recaudar más recursos económicos para mejorar la calidad del municipio; son proporcionales porque están relacionados con el costo que para el municipio implica prestar el servicio; tienen un fin constitucionalmente válido porque no son excesivos; no buscan satisfacer necesidades privadas o individuales; y tienen como fin fortalecer la autonomía y autosuficiencia económica de los municipios, conforme al principio constitucional de libre administración de la hacienda municipal.

r) Al respecto, cita las siguientes tesis jurisprudenciales de la Suprema Corte: (I) "gasto público. el principio de justicia fiscal relativo garantiza que la recaudación no se destine a satisfacer necesidades privadas o individuales"; (ii) "hacienda municipal. principios, derechos y facultades en esa materia, previstos en el artículo 115, fracción iv de la constitución"; (iii) "hacienda municipal. conceptos sujetos al régimen de libre administración hacendaria (artículo 115, fracción iv de la constitución federal)"; (iv) "test de proporcionalidad de las leyes fiscales. la intensidad de su

control constitucional y su aplicación requieren de un mínimo de justificación de los elementos que lo conforman".

s) Finalmente, apunta que conforme al artículo 115, fracción IV, inciso c) de la Constitución Federal, las legislaturas locales están autorizadas para establecer contribuciones para mejorar la propiedad inmobiliaria de los municipios, siempre que no resulten excesivas o que concedan exenciones. Por ello, deduce que se trata de una facultad discrecional para la optimización municipal.

21. Opinión de la Fiscalía General de la República y de la Consejería Jurídica del Gobierno Federal. La Fiscalía General de la República y la Consejería Jurídica del Gobierno Federal no emitieron opinión alguna.

22. Cierre de la instrucción. Habiéndose llevado a cabo el trámite legal correspondiente y al advertir que había concluido el plazo para formular alegatos(1), se declaró cerrada la instrucción del asunto y se envió el expediente al Ministro instructor para la elaboración del proyecto de resolución.

II. COMPETENCIA

23. Este Tribunal Pleno de la Suprema Corte de Justicia de la Nación es competente para resolver la presente acción de inconstitucionalidad, de conformidad con lo dispuesto por los artículos 105, fracción II, inciso g) de la Constitución Federal(2), y 10, fracción I, de la Ley Orgánica del Poder Judicial de la Federación(3), ya que la CNDH plantea una posible contradicción entre diversos artículos de las Leyes de Ingresos Municipales del Estado de Guerrero para el Ejercicio Fiscal 2021 respecto de la Constitución Federal y diversos tratados internacionales.

III. PRECISIÓN DE LAS NORMAS IMPUGNADAS

24. Los artículos impugnados por la CNDH pertenecen a diversas leyes de ingresos municipales del Estado de Guerrero. En el caso específico de la Ley Número 639 de Ingresos para los Municipios del Estado de Guerrero únicamente es de observancia general para el Municipio de Cuautepec, lo que se desprende de la lectura de su artículo 1(4). Por esta razón, las referencias que en la presente resolución se hagan a la Ley Número 639 deben entenderse dirigidas al Municipio de Cuautepec, Guerrero.

25. Por otra parte, cabe precisar que el veinticinco de enero de dos mil veintiuno se publicó en el Periódico Oficial del Gobierno del Estado la "Fe de erratas a las leyes de ingresos de los municipios de Chilpancingo y de Iguala, Guerrero". No obstante, se advierte que su contenido no se relaciona con la presente litis.

26. En efecto, en el caso de la Ley de Ingresos de Chilpancingo se añadieron los artículos 117 y 118, correspondientes al título "De los contratos por la conexión de los servicios de drenaje y alcantarillado sanitario"(5), y en el caso de la Ley de Ingresos de Iguala se corrigieron las cantidades previstas en el artículo 56, que por concepto de expedición y refrendo corresponde pagar por la inscripción al padrón municipal en el caso de los servicios números 28 y 11 respectivamente(6).

27. En consecuencia, de la lectura integral del escrito de demanda se advierten como efectivamente impugnadas las siguientes disposiciones:

| A. ALUMBRADO PÚBLICO | Artículo 35 de la Ley Número 629 de Ingresos para el Municipio de Chilpancingo de los Bravos, Guerrero, para el Ejercicio Fiscal 2021. Artículos 23 y 24 de la Ley Número 630 de Ingresos para el Municipio de Iguala de la Independencia, Guerrero, para el Ejercicio Fiscal 2021. Artículo 32 de la Ley Número 631 de Ingresos para el Municipio de Taxco de Alarcón, Guerrero, para el Ejercicio Fiscal 2021. Artículo 23 de la Ley Número 632 de Ingresos para el Municipio de Zihuatanejo de Azueta, Guerrero, para el Ejercicio Fiscal 2021. Artículos 98, 99, 100, 101, 102, 103, 104 de la Ley Número 638 de Ingresos para el Municipio de Acapulco de Juárez, Guerrero, para el Ejercicio Fiscal 2021. Artículos 38, 39, 40 de la Ley Número 639 de Ingresos para los Municipios del Estado de Guerrero, para el Ejercicio Fiscal 2021. |

| B. IMPUESTOS ADICIONALES | Artículos 19 y 20 de la Ley Número 629 de Ingresos para el Municipio de Chilpancingo de los Bravos, Guerrero, para el Ejercicio Fiscal 2021. Artículos 13 y 14 de la Ley Número 630 de Ingresos para el Municipio de Iguala de la Independencia, Guerrero, para el Ejercicio Fiscal 2021. Artículos 18 y 19 de la Ley Número 631 de Ingresos para el Municipio de Taxco de Alarcón, Guerrero, para el Ejercicio Fiscal 2021. Artículos 11 y 12 de la Ley Número 632 de Ingresos para el Municipio de Zihuatanejo de Azueta, Guerrero, para el Ejercicio Fiscal 2021. Artículo 22 de la Ley Número 638 de Ingresos para el Municipio de Acapulco de Juárez, Guerrero, para el Ejercicio Fiscal 2021. Artículos 11 y 12 de la Ley Número 639 de Ingresos para los Municipios del Estado de Guerrero, para el Ejercicio Fiscal 2021 (Cuautepec, Guerrero). |

IV. OPORTUNIDAD

28. El párrafo primero del artículo 60 de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Federal(7) establece que el plazo para promover una acción de inconstitucionalidad es de treinta días naturales y su cómputo se debe iniciar a partir del día siguiente a la fecha en que la norma general sea publicada en el medio oficial; no obstante, si el último día del plazo fuese inhábil, la demanda se podrá presentar el primer día hábil siguiente.

29. En este caso, las normas impugnadas fueron publicadas el día veinticinco de diciembre de dos mil veinte en el Periódico Oficial del Estado de Guerrero. Así, el plazo para su impugnación transcurrió del sábado veintiséis de diciembre al lunes veinticinco de enero de dos mil veintiuno, en el entendido de que el domingo veinticuatro fue inhábil. Por consiguiente, la acción de inconstitucionalidad es oportuna, porque el escrito de demanda se presentó el último día del plazo en la Oficina de Certificación Judicial y Correspondencia de la Suprema Corte(8).

V. LEGITIMACIÓN

30. La CNDH está facultada para promover las acciones de inconstitucionalidad en contra de las leyes estatales que vulneren los derechos humanos reconocidos en la Constitución Federal y en los tratados internacionales de los que México sea parte, actuando a través de su representante legítimo, de conformidad con los artículos 105, fracción II, inciso g), de la Constitución Federal(9) y 11, párrafo

primero, en relación con el 59 de la Ley Reglamentaria de las Fracciones I y II del artículo 105 de la Constitución Política de los Estados Unidos Mexicanos.(10)

31. En este caso, la demanda fue firmada por María del Rosario Piedra Ibarra en su carácter de presidenta de la CNDH, calidad que acreditó con una copia certificada de su designación por el Senado de la República. Asimismo, la presidenta tiene la facultad de representación legal para promover las acciones de inconstitucionalidad conforme al artículo 15, fracciones I y XI de la Ley de la Comisión Nacional de los Derechos Humanos(11). Por último, en este caso, la presidenta demanda la invalidez de diversos artículos de las Leyes de Ingresos Municipales del Estado de Guerrero para el Ejercicio Fiscal 2021 porque, desde su perspectiva, vulneran los derechos fundamentales de proporcionalidad y equidad tributaria y el principio de seguridad jurídica.

32. En consecuencia, se satisface la hipótesis de la legitimación, pues esta acción fue promovida por un ente legitimado y mediante su representante para impugnar normas locales que presuntamente vulneran los derechos humanos.

VI. CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO

33. Lo referente a la procedencia de la acción de inconstitucionalidad es de estudio preferente, por lo que es necesario examinar las causas de improcedencia y sobreseimiento de las autoridades demandadas.

34. En ese sentido, el Congreso del Estado de Guerrero señaló en su informe lo siguiente:

35. A) Falta de legitimación. Considera que es improcedente esta acción de inconstitucionalidad, porque la titular de la CNDH carece de legitimación para impugnar normas fiscales por violaciones a los principios tributarios del artículo 31, fracción IV, constitucional. Aclara que la CNDH sólo puede impugnar cierto tipo de normas que violan determinados preceptos constitucionales, sin que pueda cuestionarlas por posibles violaciones a otras porciones del texto constitucional.

36. Este Tribunal Pleno considera que debe desestimarse esta causa de improcedencia. En asuntos similares hemos sostenido(12) que, en el caso de las acciones de inconstitucionalidad interpuestas por la CNDH, el artículo 105, fracción II, inciso g), de la Constitución Federal únicamente establece como condición de su procedencia la denuncia de que las leyes federales o locales vulneran los derechos humanos constitucionales o convencionales.

37. En consecuencia, la CNDH sí está legitimada para impugnar las normas de carácter tributario mientras alegue violaciones a los derechos humanos, como en el caso acontece, pues señala como artículos violados los siguientes: 1, 14, 16 y 31 de la Constitución Federal, 1 y 2 de la Convención Americana sobre Derechos Humanos y 2 del Pacto Internacional de Derechos Civiles y Políticos.

38. B) Actos consentidos y consumados. Respecto de los impuestos adicionales, el Congreso del Estado de Guerrero manifestó que la acción resulta improcedente porque está enderezada contra un acto que es consecuencia de otro que fue consentido y consumado.

39. La autoridad señala que la Ley de Hacienda del Estado de Guerrero Número 419 (LHEG) publicada el primero de diciembre de dos mil diecisiete en el medio oficial local establece que los impuestos adicionales son para el fomento educativo, económico, social y ecológico. Destaca que los elementos del tributo, esto es, el sujeto, objeto, base y época de pago, están establecidos en la Ley de Hacienda Municipal del Estado de Guerrero (LHMEG). Por consiguiente, considera que la acción es improcedente, porque se enderezó contra un acto (las leyes de ingresos municipales), que es consecuencia de otro consentido y consumado (la LHEG).

40. En principio, cabe precisar que la LHMEG y no la LHEG como señala el Poder Ejecutivo local fue publicada el primero de diciembre de dos mil diecisiete en el medio oficial local. Lo que permite suponer que, en realidad, la autoridad quiso señalar que la ley consentida fue la LHMEG y no la LHEG. No obstante, con independencia de cuál de las dos legislaciones se considera consentida, lo procedente es desestimar esta causa de improcedencia, pues no se encuentra entre las previstas en el artículo 19 ni en ninguna otra disposición de la Ley Reglamentaria de las Fracciones I y II del artículo 105 de la Constitución Política de los Estados Unidos Mexicanos.

41. Sirve de apoyo, por analogía, el criterio contenido en la tesis P./J. 118/2005 de rubro: "CONTROVERSIA CONSTITUCIONAL. NO PUEDE VÁLIDAMENTE PLANTEARSE LA IMPROCEDENCIA DEL JUICIO POR ACTOS DERIVADOS DE CONSENTIDOS(13) ".

42. Finalmente, el Poder Ejecutivo del Estado de Guerrero señaló en su informe lo siguiente:

43. C) Promulgación y publicación. Es cierta la orden de promulgación y publicación de las normas

impugnadas; sin embargo, la orden se hizo acorde con lo dispuesto en la Constitución local, por lo que el acto impugnado es válido.

44. Este Tribunal Pleno estima que si bien el Poder Ejecutivo local no planteó este argumento propiamente como una causa de improcedencia. No obstante, lo procedente es desestimar este planteamiento, pues no se encuentra entre las causales previstas en el artículo 19 de la Ley Reglamentaria de las Fracciones I y II del artículo 105 de la Constitución Política de los Estados Unidos Mexicanos(14). En cambio, este ordenamiento sí dispone que el promovente debe señalar en su escrito de demanda tanto el órgano legislativo como el ejecutivo que emitió y promulgó la norma impugnada, según se desprende del artículo 61, fracción II(15).

45. En consecuencia, dado que el Poder Ejecutivo del Estado de Guerrero tuvo injerencia en el proceso legislativo, otorgándole plena validez y eficacia a las normas impugnadas mediante su promulgación y publicación, se concluye que esta autoridad debe responder por la conformidad de sus actos frente a la Constitución Federal.

46. Lo anterior, de conformidad con el criterio número P./J. 38/2010, de rubro: "ACCIÓN DE INCONSTITUCIONALIDAD. DEBE DESESTIMARSE LA CAUSA DE IMPROCEDENCIA PLANTEADA POR EL PODER EJECUTIVO LOCAL EN QUE ADUCE QUE AL PROMULGAR Y PUBLICAR LA NORMA IMPUGNADA SÓLO ACTUÓ EN CUMPLIMIENTO DE SUS FACULTADES"(16).

VII. CONSIDERACIONES Y FUNDAMENTOS

47. Con la finalidad de dar respuesta a cada uno de los conceptos de invalidez de la CNDH, el presente estudio se divide en dos apartados: por un lado, se aborda el tema del alumbrado público (1) y, por otro, el tema de los impuestos adicionales (2).

Tema 1. Alumbrado público

48. La CNDH considera que las normas de ingresos municipales impugnadas son inválidas porque el legislador local, al determinar el monto o la tarifa del derecho de alumbrado público, tomó en cuenta elementos ajenos al costo del servicio, como son el domicilio, el tipo de predio o la actividad económica de los contribuyentes, lo que genera un cobro diferenciado por la prestación de un servicio análogo, en contravención de los principios constitucionales de proporcionalidad y de equidad tributarios.

49. Es fundado este concepto de invalidez. Para fundamentar esta decisión, se retoman las consideraciones vertidas en las acciones de inconstitucionalidad 18/2012, 46/2019, 101/2020 y, de manera destacada, en la 21/2020(17), donde este Tribunal Pleno sostuvo que en el artículo 115 de la Constitución Federal se establece la facultad de las legislaturas locales para aprobar las leyes de ingresos municipales conforme al principio de reserva de ley, así como el derecho de los municipios a recibir los ingresos derivados de la prestación de los servicios públicos correspondientes y que tienen a su cargo el servicio de alumbrado público(18).

50. Así, corresponde a las legislaturas locales fijar las contribuciones que perciban los municipios por concepto de los servicios que deben prestar (entre los que se encuentra el de alumbrado público) para que sea este nivel de gobierno quien pueda realizar el cobro correspondiente por la prestación de los servicios.

51. Ahora bien, el artículo 31, fracción IV, de la Constitución Federal regula los principios que deben regir a las contribuciones tanto a nivel federal como en los Estados, los Municipios y la Ciudad de México. Estos principios son los de reserva de ley, destino al gasto público, proporcionalidad y equidad, los cuales, además de constituir derechos fundamentales, enuncian las características que permiten construir un concepto jurídico de contribución con los siguientes elementos:(19)

I. Tienen su fuente en el poder de imperio del Estado.

II. Constituyen prestaciones en dinero y excepcionalmente en especie y servicios.

III. Sólo se pueden crear mediante la ley.

IV. Se encuentran afectos a fines esencialmente recaudatorios, es decir, tienen por destino el gasto público, sin que se niegue la posibilidad de servir a propósitos de política económica.

V. Los criterios de justicia tributaria son el de proporcionalidad (o capacidad contributiva) y el de equidad.

52. En suma, la contribución es un ingreso de derecho público, creado mediante la ley, destinado al financiamiento de los gastos generales, la cual debe gravar un hecho indicativo de capacidad económica para dar un trato equitativo a todos los contribuyentes, obtenido por un ente público

(Federación, Estados o Municipios), titular de un derecho de crédito frente al contribuyente.

53. Cabe precisar que la contribución se conforma por distintas especies, mismas que comparten una configuración estructural compuesta por sus elementos esenciales, los que, a su vez, permiten determinar la naturaleza de la contribución y analizar su adecuación al marco constitucional. Dichos elementos esenciales se pueden explicar de la siguiente manera:

a) Sujeto: La persona física o moral que actualiza el hecho imponible y queda vinculada de manera pasiva por virtud del nacimiento de la obligación jurídico-tributaria.

b) Hecho Imponible: Es el presupuesto de naturaleza jurídica o económica fijado necesariamente por la ley para configurar e identificar cada tributo, y de cuya actualización depende el nacimiento de la obligación tributaria.

c) Base Imponible: Es el valor o magnitud representativo de la riqueza que constituye el elemento objetivo del hecho imponible, y que sirve para la determinación líquida del crédito fiscal una vez que se aplica a dicho concepto la tasa o tarifa.

d) Tasa o Tarifa: Es la cantidad porcentual o determinada que se aplica sobre la base imponible para efecto de obtener la determinación del crédito fiscal.

e) Época de Pago: Momento o plazo dentro del cual la obligación es exigible y que debe ser cubierta por el sujeto pasivo de la obligación tributaria.

54. Ahora bien, aun cuando los elementos esenciales son una constante estructural, su contenido es variable porque que se presentan de manera distinta según la especie de la contribución, lo que dota de una naturaleza propia a cada uno de ellos. En ese contexto, esta Suprema Corte de Justicia ha señalado que existen sus diferencias entre los derechos por servicios y los impuestos como especies del género contribución.

55. Los impuestos son contribuciones sobre las que el Estado impone una carga por los hechos o circunstancias que generen las actividades de las personas; mientras que los derechos necesariamente implican un hacer del Estado a cambio del pago que hace el particular para obtener el uso o aprovechamiento de los bienes de dominio público (como el de alumbrado público) o por la prestación de un servicio administrativo.

56. Dicho de otro modo, el hecho imponible en el caso de los derechos lo constituye una actuación de los órganos estatales, y la base imponible se fija en razón del valor o costo que representa el uso o aprovechamiento de los bienes de dominio público o el servicio prestado; mientras que, en el caso de los impuestos, el hecho imponible está constituido por hechos o actos que sin tener una relación directa con la actividad del ente público se hace relevante, además, la capacidad contributiva del sujeto pasivo.

57. A partir de estos razonamientos, con algunas diferencias inherentes a la naturaleza de cada contribución, lo cierto es que todas deben someterse a los principios que las rigen y contar con los elementos esenciales, pues, de lo contrario, no serán consideradas dentro del marco constitucional y deberán ser expulsadas del sistema jurídico.

58. En específico, en el caso de los derechos por servicios, es necesario que exista una congruencia entre el hecho y la base, esto es, que exista una congruencia entre la actividad estatal y la cuantificación de su magnitud, pues de esta manera el tributo sería conforme con el principio de proporcionalidad tributaria.

59. Esto es así porque los derechos por servicios tienen su causa en la recepción de la actividad de la administración pública individualizada, concreta y determinada, con motivo de la cual se establece una relación singularizada entre la administración pública y el usuario, lo que justifica el pago de este tributo.(20)

60. Por ello, para la cuantificación de las tarifas en el caso de los derechos por servicios debe identificarse el costo que le representa al Estado prestar el servicio público, sin considerar para tal efecto elementos ajenos como la situación particular del contribuyente o en general cualquier otro elemento distinto al costo.(21)

61. Una actuación distinta a la descrita implicará una transgresión de los criterios de justicia tributaria, esto es, de los principios de proporcionalidad y equidad tributarios, pues no se atendería al costo del servicio prestado por el Estado ni se estaría cobrando un mismo monto a quienes reciben un mismo servicio.

62. Además, la congruencia entre hecho y base es una cuestión de lógica interna de las contribuciones que, de no respetarse, daría pie a una imprecisión en torno al aspecto objetivo gravado y la categoría tributaria que se regula, lo que, incluso, podría incidir en la competencia, pues la autoridad legislativa puede llegar a carecer de facultades constitucionales para gravar un hecho o acto determinado.

63. La distorsión entre hecho y base conduciría a una imprecisión respecto del elemento objetivo que pretendió gravar el legislador, pues el hecho atendería a un objeto mientras la base mediría uno distinto. En ese supuesto, el conflicto se deberá resolver atendiendo a la base imponible, pues es el parámetro para determinar el monto que deberá cubrir el sujeto pasivo, ya que la medida que representa es a la que se le aplica la tasa o tarifa y que revela el aspecto objetivo del hecho imponible gravado por el legislador(22).

64. Conforme a este parámetro, corresponde analizar ahora los artículos impugnados, subrayando las porciones normativas que son relevantes para el estudio:

| CHILPANCINGO | ||||||||

| Artículo 35. El Ayuntamiento percibirá ingresos mensualmente por la prestación del servicio de alumbrado público, entendiéndose como aquella función que tiene a cargo el ayuntamiento y es parte de la seguridad pública, para salvaguardar la integridad de las personas y su patrimonio, que se proporciona a través de lámparas ubicadas en calles, avenidas, callejones, andadores, plazas, semáforos y en todos los lugares de uso común, establecido este servicio a través de un cobro determinado, en la calidad y cantidad de lámparas del servicio de alumbrado público de todo el municipio, a fin de que exista una correlación entre el cobro y la contraprestación del servicio, teniendo como base para el cobro de este derecho, el costo total que representa para el municipio la prestación del servicio de alumbrado público, dividido entre el número de población de este servicio. Es Sujeto Pasivo, toda persona física o moral que obtiene un beneficio directo o indirecto derivado de la prestación del servicio de alumbrado público, por razón de su domicilio, su predio y de las actividades económicas que realice; la clasificación de la actividad económica será de acuerdo al tamaño y sector económico. El monto de la contribución se obtendrá conforme a la fórmula siguiente:  A = Costo Total promedio mensual. B = Número de Población de este servicio. C = Factor de Proporcionalidad (según sea el caso). D = Monto de la Contribución En consecuencia el Ayuntamiento percibirá ingresos a través de la Secretaría de Finanzas y Administración Municipal, o por medio de quien suministra la energía eléctrica que se consume en el servicio de alumbrado público, previo convenio entre el gobierno municipal; el cobro se hará a la persona física o moral mediante la clasificación siguiente: I. CASA HABITACIÓN: | ||||||||

| | CONCEPTO | FACTOR DE PROPORCIONALIDAD | CUOTA | | ||||

| | precaria | 0.18420 | $8.28 | | ||||

| | popular | 0.22558 | $10.14 | | ||||

| | económica | 0.40667 | $18.28 | | ||||

| | mediana | 0.90545 | $40.70 | | ||||

| | residencial | 0.90545 | $108.00 | | ||||

| | ||||||||

| II. PREDIOS | ||||||||

| | CONCEPTO | FACTOR DE PROPORCIONALIDAD | CUOTA | | ||||

| | a) Predios rústicos, urbanos o baldíos | 0.13570 | $6.10 | | ||||

| III. ESTABLECIMIENTOS COMERCIALES | ||||||

| | CONCEPTO | FACTOR DE PROPORCIONALIDAD | CUOTA | | ||

| | MICRO | 1.81312 | $81.50 | | ||

| | MEDIANO | 3.60400 | $162.00 | | ||

| | PEQUEÑO | 7.20800 | $324.00 | | ||

| | GRANDE | 14.41601 | $648.00 | | ||

| IV. ESTABLECIMIENTOS DE SERVICIOS E INDUSTRIALES | ||||||

| | CONCEPTO | FACTOR DE PROPORCIONALIDAD | CUOTA | | ||

| | MICRO | 25.64102 | $1,050.00 | | ||

| | MEDIANO | 46.71857 | $2,100.00 | | ||

| | PEQUEÑO | 70.07786 | $3,150.00 | | ||

| | GRANDE | 117.90878 | $5,300.00 | | ||

| | ||||||

| IGUALA |

| ARTÍCULO 23.- Es objeto de este derecho, el cobro por la operación y mantenimiento del alumbrado público para los habitantes del Municipio de Iguala de la Independencia, Guerrero; se entiende por alumbrado público, el que otorga el Municipio a la ciudadanía en las avenidas, calles, callejones, andadores, mercados, zócalo, unidades deportivas, campos deportivos, plazas, jardines, parques y demás lugares de uso común. Este derecho será identificado y reconocido como DOMAP, en su expresión reducida por sus siglas Derecho de Operación y Mantenimiento del Alumbrado Público, el cual, es primordial para garantizar la seguridad pública en el municipio, para proteger la integridad física de las personas, las familias y patrimonio, para el transito seguro de personas o vehículos que deban circular por las vías y lugares públicos por razones de trabajo o esparcimiento. Se consideran sujetos de este derecho a toda persona física o moral que obtiene un beneficio directo o indirecto derivado de la prestación del servicio de alumbrado público, por razón de su domicilio, su predio y de las actividades económicas que realicen; sin importar que la fuente de alumbrado se encuentre o no frente a su predio, casa habitación, negocio o industria. Sirve como fundamento Constitucional para el cobro del presente derecho, lo establecido por el artículo 115, fracción III, inciso b), de la Constitución Política de los Estados Unidos Mexicanos. ARTÍCULO 24.- La base gravable del Derecho de Operación y Mantenimiento del Alumbrado Público (DOMAP) será la contraprestación por la operación y mantenimiento del alumbrado público, y servirá como base para su cálculo el importe total aproximado que la Administración Pública Municipal eroga para lograr la prestación del servicio y que comprenden los siguientes rubros: instalación, prevención, mantenimiento, conservación, ampliación, mejora, rehabilitación, reposición de líneas, luminarias, depreciación de luminarias, lámparas, personal de Administración y operación del servicio de alumbrado público, gastos, sustituciones de postes dañados; así como la operación del servicio con equipo y herramienta de trabajo, inversión en investigación de mejoras del servicio, ampliación de cobertura en zonas oscuras, gastos de equipo de transporte y levante; además, como parte integral del servicio de alumbrado público incluye transformadores, cableados subterráneos y aéreos, equipos de medición, postes metálicos y de concreto, brazos, abrazaderas, componentes de luminarias, balastros, focos, fotoceldas, iluminaciones festivas temporales, semáforos, iluminación de edificios públicos y de fuentes ornamentales. Para fijar el valor del pago del Derecho de Operación y Mantenimiento del Alumbrado Público (DOMAP) una vez determinada la base señalada en el párrafo anterior, esta será distribuida en forma justa, proporcional y equitativa entre todas las personas físicas o morales que obtienen un beneficio directo o indirecto, y será por cuota fija, mediante la clasificación siguiente: |

| a) Casa habitación:  b) Establecimientos comerciales menores:  c) Establecimientos comerciales mayores:  |

| d) Establecimientos de Servicios e Industriales Menores:  e) Establecimiento de Servicios e Industriales mayores:  |

| SE CONSIDERARÁ CASA Habitación Todo aquel bien inmueble destinado para casa habitación, de interés social, condominio, departamento. SE CONSIDERARÁN ESTABLECIMIENTOS COMERCIALES MENORES Todo aquel bien inmueble destinado para uso comercial y en general de los que realicen su actividad económica destinada a la compra, venta, distribución y comercialización de productos y/o servicios, como estanquillos, miscelánea o tiendita, tienda de abarrotes, comercio mixto (estéticas, consultorios, despachos, laboratorios), papelería y regalos, ferreterías y tlapalerías, refacciones automotriz, eléctricos y similares, impresión de lonas publicitarías, carteles, folletos y similares, carnicerías y similares, lavanderías y tintorerías, entre otros. SE CONSIDERARÁN ESTABLECIMIENTOS COMERCIALES MAYORES Todo aquel bien inmueble destinado para uso comercial y en general de los que realicen su actividad económica destinada a la compra, venta, distribución y comercialización de productos y/o servicios, como tiendas de descuento, tiendas de conveniencia, mini market y similares, juguerías y cafeterías, comercio mixto (Almacenes), restaurant bar, franquicias, entre otros. SE CONSIDERARÁN ESTABLECIMIENTOS DE SERVICIO E INDUSTRIAL MENORES Todo aquel bien inmueble destinado para uso de servicios e industriales y en general de los que realicen su actividad económica destinada a la prestación de servicios a la Población así como a la transformación de materias primas en productos elaborados o semielaborados para consumo como purificadoras de agua, auto lavados, refresquerías, baños públicos, panaderías, molinos y tortillerías, industria turística, fábricas de muebles de madera, de oro y plata, de hielo, de mole y alimentos envasados y procesados, de aceites comestibles, de textiles, entre otros. SE CONSIDERARÁN ESTABLECIMIENTOS DE SERVICIO E INDUSTRIAL MAYORES Todo aquel bien inmueble destinado para uso de servicios e industriales y en general de los que realicen su actividad económica destinada a la prestación de servicios a la Población así como a la transformación de materias primas en productos elaborados o semielaborados para consumo como constructoras y Similares, productos de canteras y tabiquerías, compañías telefónicas y similares, embotelladoras, distribuidoras, gasolineras, cementeras, aceiteras, bloqueras, fábricas de cal, de huaraches, de mobiliario escolar, de oficina y similares, de jabón, de alimentos balanceados, de harina de trigo, escuelas, hospitales, clínicas, dependencias u oficinas de gobierno, ayuntamientos, mercados municipales y de zona, balnearios, entre otros. DE LA RECAUDACIÓN El Ayuntamiento recaudará mensualmente, de manera directa el Derecho de Operación y Mantenimiento del Alumbrado Público (DOMAP) o en su caso, previo acuerdo de su cabildo, podrá celebrar convenio con la Comisión Federal de Electricidad y/o empresas particulares y/o paraestatales, para que se efectúe la recaudación del pago del Derecho de Operación y Mantenimiento del Alumbrado Público, el cual no será sujeto a cobro de adicionales ni de entero al estado, por lo que únicamente se deberá enterar al Ayuntamiento dentro de los primeros cinco días hábiles siguientes al pago percibido, a través de la Secretaria de Finanzas y Administración Municipal o su equivalente, de manera mensual. |

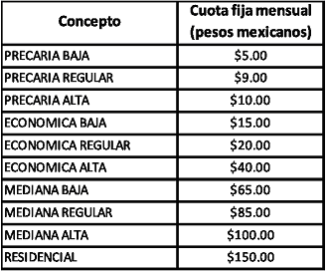

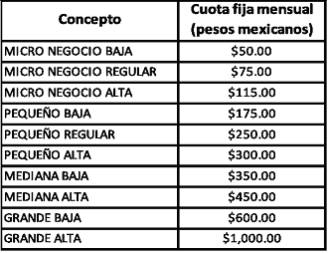

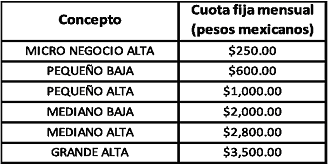

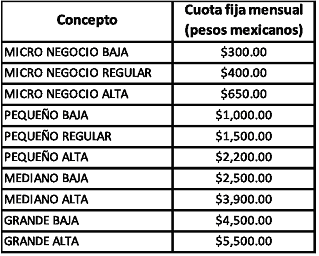

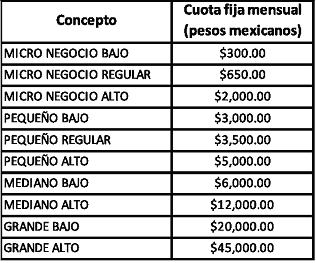

| TAXCO | |||

| ARTÍCULO 32.- El Ayuntamiento percibirá ingresos mensualmente por la prestación del servicio de alumbrado público, entendiéndose como tal, aquella función que tiene a cargo el ayuntamiento y es parte de la seguridad pública, para salvaguardar la integridad de las personas y que se proporciona a través de lámparas ubicadas en calles, avenidas, callejones, andadores, plazas y en todos los lugares de uso común; establecido este servicio a través de un cobro determinado fijo, que se basa en el costo del servicio y la calidad y cantidad de lámparas que conforman el alumbrado público de todo el municipio, a fin de que exista una correlación entre el cobro y la contraprestación del servicio Servirá de base para el cálculo del costo de este derecho, el importe total del gasto anual que calcule este Ayuntamiento, el cual comprenderá los siguientes componentes: I. Costo promedio anual del consumo de la energía eléctrica causada por el alumbrado público en el ejercicio fiscal anterior; II. Monto de los gastos erogados con motivo de las adquisiciones o contrataciones necesarias para la ampliación o extensión de la infraestructura del alumbrado público municipal: postes, lámparas, cableado y todo material o recurso humano que se utilice para la prestación del servicio por primera vez; III. Monto de los gastos de operación y mantenimiento en el correcto funcionamiento del alumbrado público existente, y IV. El monto que genere el gasto por la recaudación del Derecho, cuando se realice por un tercero. El sujeto pasivo de este derecho será toda persona física o moral que obtenga un beneficio directo o indirecto derivado de la prestación del servicio de alumbrado público, por razón de que su domicilio, su predio o sus actividades económicas que realice, se beneficien con el servicio de alumbrado público. En consecuencia, el Ayuntamiento percibirá ingresos a través de Tesorería, o por medio de quien efectúe la recaudación de este derecho, previo convenio entre el gobierno municipal y el recaudador. Determinada la base en los términos establecidos en el presente artículo, la tarifa se obtendrá distribuyendo el monto total en forma justa, proporcional y equitativa, entre la Población que utilizan el servicio de alumbrado público, atendiendo a la clasificación siguiente: I. Casa Habitación: | |||

| | Concepto | Cuota fija Mensual (pesos mexicanos) | |

| | Precaria Baja | $5.00 | |

| | Precaria Regular | $7.00 | |

| | Económica Baja | $10.00 | |

| | Económica Regular | $13.00 | |

| | Mediana Baja | $20.00 | |

| | Mediana Regular | $30.00 | |

| | Buena Baja | $50.00 | |

| | Buena | $80.00 | |

| | Muy Buena | $120.00 | |

| | Residencial Media | $150.00 | |

| | Residencial | $150.00 | |

| | |||

| II. Establecimientos Comerciales Pequeños: | |||||||

| | Micro Negocio Baja | $30.00 | | ||||

| | Micro Negocio Regular | $40.00 | | ||||

| | Micro Negocio Alta | $50.00 | | ||||

| | Pequeño Baja | $90.00 | | ||||

| | Pequeño Regular | $140.00 | | ||||

| | Pequeño Alta | $200.00 | | ||||

| | Mediana Baja | $250.00 | | ||||

| | Mediana Regular | $400.00 | | ||||

| | Grande Medio | $600.00 | | ||||

| | Grande Alta | $1,200.00 | | ||||

| III. Establecimientos Comerciales Grandes: | |||||||

| | Pequeño Baja | $250.00 | | ||||

| | Pequeño Regular | $600.00 | | ||||

| | Pequeño Alta | $1,000.00 | | ||||

| | Mediana Baja | $2,000.00 | | ||||

| | Mediana | $2,800.00 | | ||||

| | Mediana alta | $3,500.00 | | ||||

| | Grande Regular | $4,500.00 | | ||||

| | Grande Medio | $5,800.00 | | ||||

| | Grande Alta | $6,950.00 | | ||||

| IV. Establecimientos de Servicios e Industriales: | |||||||

| | Micro Negocio Baja | $250.00 | | ||||

| | Micro Negocio Regular | $600.00 | | ||||

| | Pequeño | $900.00 | | ||||

| | Mediana Baja | $1,200.00 | | ||||

| | Mediana | $1,600.00 | | ||||

| | Mediana Alta | $2,500.00 | | ||||

| | Grande Bajo | $3,200.00 | | ||||

| | Grande Regular | $5,300.00 | | ||||

| | Grande Medio | $6,900.00 | | ||||

| | Grande Alta | $8,200.00 | | ||||

| La contribución será mensual, pudiendo liquidarse bimestralmente en una sola exhibición a más tardar el 17 del mes siguiente y serán cubiertas en la tesorería municipal o en las oficinas de la Institución que previo a la celebración del convenio que apruebe el Cabildo, para que se haga cargo de la elaboración y distribución de los recibos, así como para recibir el pago de este derecho en sus cajas recaudadoras. | |||||||

| ZIHUATANEJO |

| ARTÍCULO 23.- El Ayuntamiento percibirá ingresos mensualmente por el Derecho de la Operación y Mantenimiento de la Red de Alumbrado Público (DOMAP), entendiéndose como aquella función que tiene a cargo el Municipio y que forma parte de la seguridad pública, para salvaguardar la integridad de las personas y que se proporciona a través de lámparas ubicadas en calles, avenidas, callejones, andadores, plazas, semáforos y en todos los lugares de uso común, estableciendo este beneficio a través de un cobro determinado, en la calidad y cantidad de lámparas que proveen la distribución del alumbrado público ubicadas dentro del municipio, a fin de que exista una correlación entre el cobro y la contraprestación de la Operación y Mantenimiento de la Red de Alumbrado Público, teniendo como base para el cobro de este derecho, el costo total anual aproximado que representa para el municipio la prestación del servicio y el Número de contribuyentes beneficiados. |

| El costo total anual por la Operación y Mantenimiento de la Red de Alumbrado Público para el Municipio de Zihuatanejo de Azueta Guerrero está integrado entre otros por los costos por servicios personales empleados en el año anterior en la instalación, operación y mantenimiento del servicio de alumbrado público; costo de los materiales, suministros y gastos de mantenimiento; adquisición y reposición de lámparas, y la implementación de nuevos proyectos y modernización de la infraestructura de Alumbrado Público. Es Sujeto Pasivo, toda persona física o moral que obtiene un beneficio directo o indirecto derivado de la prestación del servicio de alumbrado público, sin importar que la fuente de alumbrado se encuentre o no frente a su predio, casa habitación o negocio, por razón de su domicilio, su predio y de las actividades económicas que realice; la clasificación de la actividad económica será de acuerdo con el tamaño y sector económico. En consecuencia, el Ayuntamiento percibirá ingresos a través de la Tesorería Municipal, o por medio de quien suministra la energía eléctrica que se consume en el servicio de alumbrado público, previo convenio entre el gobierno municipal; el cobro se hará a la persona física o moral de forma mensual o bimestral mediante la clasificación siguiente: |

| | Concepto | Costo en UMA's | |

| | I. Predios urbanos baldíos y rústicos | 0.25 | |

| | II. Casa Habitación: | | |

| | Precaria | 0.25 | |

| | Económica | 0.25 | |

| | Interés Social | 4.0 | |

| | Regular | 4.0 | |

| | Buena | 7.5 | |

| | Muy buena | 17.5 | |

| | III. Establecimientos Comerciales: | | |

| | Micro (Económica) | 4.0 | |

| | Pequeño (Regular) | 7.5 | |

| | Mediano (Buena) | 7.5 | |

| | Grande (Muy Buena) | 17.5 | |

| | IV. Establecimientos de Servicios e Industriales: | | |

| | Micro (Económica) | 17.5 | |

| | Pequeño (Ligera) | 17.5 | |

| | Mediano (Media) | 100 | |

| | Grande (Pesada) | 100 | |

| Si de la recaudación obtenida por este Servicio de Alumbrado Público, se obtiene un excedente sobre la facturación por consumo de energía eléctrica, este se destinara al crecimiento o mejoramiento de este servicio en favor de la ciudadanía; y las cantidades que resulten, previo convenio suscrito con la empresa suministradora, las enterará al Municipio a través de la Tesorería. | |||

| ACAPULCO |

| ARTÍCULO 98. Los elementos del género contribución previstos en esta sección se regularán específicamente en cuanto a la especie del derecho respectivo, con base en lo dispuesto por la presente Ley. ARTÍCULO 99. El objeto de este derecho, es la prestación del servicio de operación y mantenimiento en general, de la red de alumbrado público a favor y en beneficio de los habitantes del Municipio de Acapulco de Juárez, Guerrero, el cual se denominará "OMRA" derecho que se sujetará a lo siguiente: I. Se entiende por servicio y mantenimiento en general de la red de alumbrado público, la instalación, ampliación, rehabilitación, reposición y mantenimiento de iluminación pública, por medio de energía eléctrica, convencional o sistema alterno, de acuerdo con los avances de la ciencia y la tecnología, que el Municipio, por cuenta propia o de terceros legalmente facultados para ello, otorga a la comunidad, en avenidas, calles, callejones, andadores, plazas, parques, jardines, monumentos públicos, semáforos, así como el alumbrado ornamental de temporadas y otros lugares de uso común, por medio de la red de distribución de dicho servicio; |

| II. El costo total para la prestación del Servicio y Mantenimiento de la Red de Alumbrado Público, se conformará por aquellas cantidades que representen o sean equivalentes a los siguientes conceptos: e) Costo por servicios personales empleados en el año inmediato anterior en la instalación, operación y mantenimiento del servicio de alumbrado público, entendido como tal los sueldos, salarios, compensaciones, servicio y contribuciones que se deriven de la Administración de la nómina del personal del Municipio asignado a labores relacionadas con el Alumbrado Público, así como a estudios, proyectos y sistemas para optimizar los servicios y recaudación, con un estimado del 20% del costo total. f) Costo de los materiales, suministros y gastos de mantenimiento en el servicio de alumbrado público, el cual se compondrá del estimado a erogar en los conceptos por compras y adquisiciones, reposición de lámparas, el mantenimiento de líneas eléctricas y postes, materiales, seguridad, herramientas y maquinaria, así como la operación y mantenimiento de esta, con un estimado del 7.5% del costo total. g) Costo anual, global, general y actualizado del suministro de energía eléctrica, así como de las comisiones cobradas por el suministrador y/o comercializador; con un estimado del 65% del costo total. h) Costo de la ejecución de los nuevos proyectos de ampliación e introducción de servicio de alumbrado público, con un estimado del 7.5% del costo total. Por el servicio, mantenimiento y operación de la red de alumbrado Público, se causarán los conceptos señalados en la presente Ley, conforme a lo dispuesto por el artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, fracción III, inciso b), ya que es obligación de los Municipios la prestación del servicio y mantenimiento de alumbrado público; por lo tanto, corresponde al Ayuntamiento del Municipio, realizar el cobro a los particulares o la prestación del servicio de operación del servicio correspondiente. Para los efectos de este apartado, se entenderá por "costo anual, global, general, actualizado y erogado" la estimación de la suma que resulte del total del gasto involucrado, con la prestación de este servicio por el Municipio y precisadas en este artículo, traídos a valor presente tras la aplicación de un factor de actualización que se obtendrá para cada ejercicio fiscal, dividiendo el Índice Nacional de Precios al Consumidor del mes de noviembre del año anterior, al que se calcula, entre el Índice Nacional de Precios al Consumidor correspondiente al mes de octubre del año pasado, al del ejercicio fiscal actual, así como a las estimaciones para la ejecución en el ejercicio fiscal 2021. El cobro de este derecho será destinado para gasto público. ARTÍCULO 100. La tarifa mensual o bimestral por el servicio, mantenimiento y operación del alumbrado público "OMRA", será la obtenida como resultado de dividir el costo anual, global, general, actualizado y erogado por el Municipio para la prestación de este servicio, entre el Número de usuarios registrados en la empresa suministradora del servicio de energía en el Municipio, tomando como variable para la determinación de la cuota la clasificación de usuarios de la empresa suministradora o comercializadora de conformidad con el siguiente procedimiento: I. Para el ejercicio fiscal 2021 se aplicarán la tarifa o cuota: |

| | Contribuyente | Cuota Mensual en UMA | |

| | A) Vivienda tipo: Popular y comunidades: Habitacional Residencial Turístico | 0.20 0.30 0.95 | |

| | B) Comercial y Servicios tipo: Pequeño Mediano Grande | 1.50 8.00 12.00 | |

| | B) Industrial tipo: Pequeño Mediano Grande | 20.00 95.50 142.00 | |

| | |||

| II. El importe resultante, se cobrará en parcialidades mensuales o bimestrales en cada recibo que expida a sus usuarios en el que aparecerá la leyenda abreviada "OMRA". La época de pago de esta contribución, corresponderá a los periodos de facturación que por servicio de suministro de energía eléctrica expida la empresa suministradora o comercializadora de la misma. a) El monto total mensual recaudado correspondiente al derecho "OMRA", por parte de la empresa suministradora o comercializadora del servicio de energía eléctrica, deberá ser transferido de forma íntegra a cuentas bancarias del Ayuntamiento Municipal, dentro de los cinco días hábiles siguientes, del mes inmediato posterior a la fecha de recaudación. El referido importe deberá ser aprovisionado en cuenta bancaria específica. La Secretaría de Administración y Finanzas emitirá dentro de los 30 días naturales siguientes a la fecha de publicación de la presente ley, las reglas de operación específicas de dicho fondo, las cuales se deberán sujetar al artículo 99 fracción II de la presente Ley. b) El importe que deba pagar el Municipio por el servicio por suministro de energía eléctrica de forma mensual, conforme al artículo 100 fracción II inciso c), una vez que sea notificada la facturación por el mencionado concepto, de parte de la empresa suministradora o comercializadora, el Municipio deberá cubrir el 100% de tal facturación dentro del plazo máximo de los cinco días hábiles posteriores. c) Queda expresamente prohibido al Municipio, suscribir cualquier convenio que implique la compensación automática de adeudos entre la empresa suministradora o comercializadora de la energía eléctrica, por lo que serán nulas de pleno derecho las cláusulas o acuerdos de voluntades donde se establezcan retenciones directas, sin necesidad de declaración judicial por parte de Órganos Jurisdiccionales Federales o Estatales de cualquier materia. | |||

| ARTÍCULO 101. Es sujeto pasivo del cobro de este derecho, toda persona física o moral, que obtiene un beneficio directo o indirecto, derivado de la prestación del servicio, mantenimiento y operación de la red de alumbrado público, sin importar que la fuente del alumbrado público, se encuentre o no ubicado frente a su predio, por razón de su domicilio y de las actividades económicas que realice, cuyo horario de funcionamiento se desarrolle total o parcialmente, dentro del horario nocturno de la prestación del servicio, que comprende en general doce horas diarias, plazo que deberá sujetarse al llamado "horario de verano", en cuanto a su comienzo y terminación, por ser este resultado de convenio y/o convenios internacionales, firmados por el Estado Mexicano sobre esa materia. ARTÍCULO 102. Tratándose de predios que no reciban servicio eléctrico por parte de la Comisión Federal de Electricidad, pero que hagan uso del servicio de alumbrado público; causarán anualmente este derecho a razón del siguiente tabulador por zonas definidas en la reglamentación Municipal, y pagaderos proporcionalmente durante los primeros quince días de cada bimestre a través del pago del impuesto predial: I. Zona Rural; la cantidad de 1 vez la unidad de medida y actualización vigente. II. Zona Suburbana B; la cantidad de 2 veces la unidad de medida y actualización vigente. III. Zona Suburbana A; la cantidad de 3 veces la unidad de medida y actualización vigente. IV. Zona Urbana; la cantidad de 4 veces la unidad de medida y actualización vigente. V. Zona Turística B; la cantidad de 8 veces la unidad de medida y actualización vigente. VI. Zona Turística A; la cantidad de 10 veces la unidad de medida y actualización vigente. ARTÍCULO 103. El Ayuntamiento de Acapulco de Juárez tendrá la facultad de concertar con las personas físicas o morales, el monto y las condiciones de pago del derecho de alumbrado público. A los usuarios que se acojan a lo estipulado en este artículo no se les determinará el derecho de alumbrado público conforme a lo estipulado en el artículo 99 y por consiguiente el cobro no se cargará en el recibo de la Comisión Federal de Electricidad. ARTÍCULO 104. En el caso de servicios de alumbrado público a fraccionamientos o condominios horizontales privados, el Municipio de Acapulco de Juárez, podrá establecer con los colonos o propietarios, un convenio de consumo y mantenimiento cuando el servicio no sea prestado por el Ayuntamiento de Acapulco de Juárez, Guerrero, en donde se establecerán las cuotas y forma de pago. |

| LEY NÚMERO 639 DE INGRESOS PARA LOS MUNICIPIOS DEL ESTADO DE GUERRERO (CUAUTEPEC, GUERRERO) | ||||||

| ARTÍCULO 38.- Es objeto de este derecho la prestación del servicio de alumbrado público para los habitantes de los municipios. Se entenderá por servicio de alumbrado público, la prestación por parte del Ayuntamiento de este a la ciudadanía en las calles, plazas, jardines y lugares de uso común, a través de la instalación, mantenimiento y conservación, comprendiendo la ampliación, mejora, rehabilitación y reposición de líneas, luminarias, lámparas y accesorios. Para los efectos de la presente ley, este derecho será identificado y reconocido como Derecho de Operación y Mantenimiento del Alumbrado Público. Se considerarán sujetos de este derecho los contribuyentes que se beneficien con su uso, sin importar que la fuente de alumbrado se encuentre o no frente a su predio, casa habitación o negocio. ARTÍCULO 39.- Servirá de base para el cálculo del costo de este derecho, el importe total del gasto anual que calcule este Ayuntamiento, el cual comprenderá los siguientes componentes: I. Costo promedio anual del consumo de la energía eléctrica causada por el alumbrado público en el ejercicio fiscal anterior; II. Monto de los gastos erogados con motivo de las adquisiciones o contrataciones necesarias para la ampliación o extensión de la infraestructura del alumbrado público municipal; postes, lámparas, cableado y todo material o recurso humano que se utilice para la prestación del servicio por primera vez; III. Monto de los gastos de operación y mantenimiento en el correcto funcionamiento del alumbrado público existente; y IV. El monto que genere el gasto por la recaudación del Derecho, cuando se realice por un tercero. ARTÍCULO 40. Determinada la base en los términos establecidos en el artículo que antecede, la tarifa se obtendrá distribuyendo el monto total en forma justa, proporcional y equitativa, entre los contribuyentes que utilizan el servicio de alumbrado público, atendiendo a la clasificación siguiente: I TRATÁNDOSE DE PREDIOS DESTINADOS A CASA HABITACIÓN: | ||||||

| | CONCEPTO | CUOTA en UMAS | | |||

| | a) Dentro del primer cuadro de la Ciudad | 0.52 | | |||

| | b) En las Colonias o Barrios Populares | 0.32 | | |||

| | c) En las Comunidades del Municipio | 0.19 | | |||

| II. PREDIOS | ||||||

| | CONCEPTO | CUOTA EN UMAS | | |||

| | a) Predios Rústicos Urbanos o Baldíos | 0.12 | | |||

| III. ESTABLECIMIENTOS COMERCIALES O DE PRESTACIÓN DE SERVICIOS: | ||||||

| | CONCEPTO | CUOTA EN UMAS | | |||

| | Comercial Pequeño | | | |||

| | a) Dentro del primer cuadro de la Ciudad | 5.3 | | |||

| | b) En las Colonias o Barrios Populares | 3.18 | | |||

| | c) En las Comunidades del Municipio | 1.92 | | |||

| | Comercial Mediano | | | |||

| | a) Dentro del primer cuadro de la Ciudad | 11.75 | | |||

| | b) En las Colonias o Barrios Populares | 7.05 | | |||

| | c) En las Comunidades del Municipio | 4.23 | | |||

| | ||||||

65. En los artículos transcritos, la tarifa por el derecho de alumbrado público se determina en función de la clasificación establecida por el legislador entre el domicilio, el predio, las actividades económicas y las zonas definidas en la reglamentación municipal de Acapulco.(23)

66. Este Tribunal Pleno advierte que si bien el legislador local estableció como base del derecho el costo del servicio prestado(24); lo cierto es que con la finalidad de determinar el crédito fiscal a cargo del

contribuyente introdujo elementos ajenos al costo a partir del tipo de domicilio, el predio, las actividades económicas, etcétera.

67. En consecuencia, los preceptos impugnados vulneran los principios de proporcionalidad y equidad tributarios, pues no representan el costo del servicio estatal prestado, lo que implica una presunción de la capacidad económica del contribuyente como se hace en los impuestos, así como no establecen un mismo cobro a quienes en realidad reciben un mismo servicio, lo que genera un trato desigual entre los contribuyentes.

68. Es cierto que del servicio de alumbrado público se benefician los dueños o habitantes de los domicilios, predios, establecimientos y zonas municipales; no obstante, también se benefician los peatones y los conductores de los vehículos, sobre quienes no se impone este derecho porque se trata de sujetos indeterminados, lo que refuerza la consideración de que las normas impugnadas contravienen los criterios de justicia tributaria.

69. Cabe destacar que la prestación del servicio de alumbrado público es indivisible, lo que genera que el cobro de los derechos sólo sea posible a partir de su correcta determinación con base en los principios de proporcionalidad y equidad tributaria, respecto de servicios divisibles en los que pueda existir una relación singularizada entre la administración y el usuario y sea posible determinar la relación costo-beneficio para fijar una cuota igual para quienes reciben un mismo servicio.

70. Ciertamente, precisar en qué grado se beneficia cada individuo por el servicio prestado resulta complicado, por lo que las legislaturas locales tienen la obligación de buscar alternativas para costear la prestación de los servicios municipales, con independencia de que, por regla general, los servicios que prestan los municipios deben sufragarse a partir de los ingresos que recaudan para la satisfacción de las necesidades colectivas.

71. Ahora bien, este Tribunal Pleno no comparte lo señalado por el Congreso del Estado de Guerrero en su informe en el sentido de que, en términos del artículo 73, fracción XXIX, numeral 5o., inciso a), último párrafo de la Constitución Federal, tiene la facultad de fijar los porcentajes y las tarifas que le corresponden a los municipios por la prestación de los servicios públicos en materia de energía eléctrica, porque al igual que sostuvimos al resolver la acción de inconstitucionalidad 18/2018(25), dicho artículo constitucional regula una cuestión diversa a los derechos por servicios de alumbrado público, pues establece que las entidades federativas tendrán participación en los términos fijados en la ley federal en el rendimiento de la contribución especial que el Congreso de la Unión fije a la energía eléctrica, y que las legislaturas locales podrán determinar el porcentaje de los ingresos que le corresponderá a los Municipios. Por consiguiente, dicho precepto constitucional prevé una cuestión distinta al del alumbrado público.

72. Finalmente, este Alto Tribunal considera que, en suplencia de la queja(26), deben invalidarse los artículos 103 y 104 de la Ley de Ingresos del Municipio de Acapulco, porque vulneran el principio de legalidad tributaria.

73. Estas disposiciones establecen literalmente lo siguiente:

LEY NÚMERO 638 DE INGRESOS PARA EL MUNICIPIO DE ACAPULCO DE JUÁREZ

ARTÍCULO 103. El Ayuntamiento de Acapulco de Juárez tendrá la facultad de concertar con las personas físicas o morales, el monto y las condiciones de pago del derecho de alumbrado público. A los usuarios que se acojan a lo estipulado en este artículo no se les determinará el derecho de alumbrado público conforme a lo estipulado en el artículo 99 y por consiguiente el cobro no se cargará en el recibo de la Comisión Federal de Electricidad.

ARTÍCULO 104. En el caso de servicios de alumbrado público a fraccionamientos o condominios horizontales privados, el Municipio de Acapulco de Juárez, podrá establecer con los colonos o propietarios, un convenio de consumo y mantenimiento cuando el servicio no sea prestado por el Ayuntamiento de Acapulco de Juárez, Guerrero, en donde se establecerán las cuotas y forma de pago.

74. Las normas transcritas permiten que el Ayuntamiento de Acapulco concierte o celebre convenios con las personas físicas o morales en lo relativo a los montos y cuotas y las condiciones y formas de pago por el servicio de alumbrado público; esto es, las normas establecen los sujetos obligados y el hecho imponible, pero omiten señalar la base del tributo y la tasa o tarifa que debe aplicarse.

75. El principio tributario de legalidad reconocido en el artículo 31, fracción IV, constitucional establece un mandato para que los poderes legislativos establezcan en las leyes todos los elementos esenciales de

la contribución, con el fin de que los sujetos obligados conozcan con certeza la forma en que deben cumplir con su obligación de contribuir a los gastos públicos y no quede margen para la arbitrariedad de las autoridades exactoras, en tanto que, conforme al derecho de seguridad jurídica, el contribuyente debe saber "a qué atenerse".(27)

76. En este caso, las normas generan incertidumbre entre los sujetos pasivos respecto del costo del servicio prestado y la cantidad a pagar por el crédito fiscal, en tanto que permiten que el Ayuntamiento de Acapulco convenga con las personas físicas o morales la base del tributo y la tasa o tarifa por el servicio de alumbrado público.

77. Consideraciones similares sostuvimos al resolver las acciones de inconstitucionalidad 47/2019 y su acumulada 49/2019, 89/2020 y, de manera reciente, 16/2021 y 10/2021(28), donde invalidamos normas de las leyes de ingresos municipales que facultaban a los municipios para determinar la base gravable y la tasa o tarifa del derecho de alumbrado público, vulnerando el principio de legalidad tributaria.

78. Por lo tanto, lo procedente es declarar la invalidez de los artículos 35 de la Ley Número 629 de Ingresos para el Municipio de Chilpancingo de los Bravos; 23 y 24 de la Ley Número 630 de Ingresos para el Municipio de Iguala de la Independencia; 32 de la Ley Número 631 de Ingresos para el Municipio de Taxco de Alarcón; 23 de la Ley Número 632 de Ingresos para el Municipio de Zihuatanejo de Azueta; 98, 99, 100, 101, 102, 103, 104 de la Ley Número 638 de Ingresos para el Municipio de Acapulco de Juárez; 38, 39, 40 de la Ley Número 639 de Ingresos para los Municipios del Estado (Cuautepec), todas ellas para el Ejercicio Fiscal 2021 en el Estado de Guerrero.

Tema 2. Impuestos adicionales

79. La CNDH afirma que las normas impugnadas establecen un impuesto adicional cuyo objeto grava de manera global todos los pagos de las contribuciones municipales, lo que, desde su perspectiva, contraviene el principio de legalidad, el derecho de seguridad jurídica y el principio de proporcionalidad tributaria.

80. Estos conceptos de invalidez son fundados. Al resolver las acciones de inconstitucionalidad 46/2019, 47/2019 y su acumulada 49/2019, 95/2020 y 107/2020(29), este Tribunal Pleno ha determinado de manera reiterada que las normas que establecen impuestos adicionales cuyo objeto sea la realización de pagos de impuestos y derechos municipales vulneran el principio de legalidad, el derecho de seguridad jurídica y el principio de proporcionalidad tributaria, reconocidos en los artículos 14, 16 y 31, fracción IV de la Constitución Federal.

81. En esos precedentes este Alto Tribunal ha seguido en lo fundamental las consideraciones vertidas en la contradicción de tesis 114/2013(30), donde la Segunda Sala de la Suprema Corte de Justicia invalidó los artículos 119 a 125 de la Ley General de Hacienda Municipal del Estado de Morelos, porque establecían "un impuesto adicional a cargo de las personas físicas o morales que realicen pagos de impuestos y derechos municipales", lo que contravenía el principio de proporcionalidad tributaria.

82. Se sostuvo que un gravamen es proporcional cuando existe congruencia entre el impuesto creado por el Estado y la capacidad contributiva de los causantes, en la medida en que debe pagar más quien tiene una mayor capacidad contributiva y menos quien la tiene en menor proporción.(31)

83. Se señaló que las sobretasas tienen su fundamento en el artículo 115, fracción IV, inciso a) de la Constitución Federal(32), y que son un instrumento tributario que aprovecha la existencia de un nivel impositivo primario con el que comparte los mismos elementos esenciales al que se le aplica un doble porcentaje en la base imponible, pues se pretende recaudar más recursos en un segundo nivel impositivo con el fin de destinarlos a una actividad específica.

84. Se mencionó que al resolver la acción de inconstitucionalidad 29/2008, se distinguió entre las sobretasas y los impuestos adicionales, señalando que las sobretasas participan de los mismos elementos constitutivos del tributo primario, al que sólo se le aplica un doble porcentaje en la base gravable, mientras que en el caso de los impuestos adicionales el objeto imponible es diferente al del impuesto primario.

85. Se determinó que la expresión económica elegida por el legislador de Morelos para diseñar el hecho imponible no reflejaba la capacidad contributiva de los causantes, pues el impuesto adicional tenía por objeto la realización de pagos de los impuestos y los derechos municipales, lo que se corroboraba con el hecho de que la base del tributo se conformaba con el importe de los pagos de las contribuciones, por lo que se estimó que el hecho imponible no giraba en torno a una misma actividad denotativa de capacidad económica que previamente estuviera sujeta a una imposición mediante un impuesto primario, como en el caso de las sobretasas.

86. Así, con base en estas consideraciones que son aplicables al presente caso, procede analizar el

contenido de los preceptos impugnados:

| CHILPANCINGO |