RESOLUCIÓN Preliminar del procedimiento administrativo de investigación antidumping sobre las importaciones de trietanolamina originarias de los Estados Unidos de América, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN PRELIMINAR DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE TRIETANOLAMINA ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa preliminar el expediente administrativo 03/20 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 26 de febrero de 2020 Industrias Derivadas del Etileno, S.A. de C.V. (IDESA o la "Solicitante") solicitó el inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de trietanolamina, originarias de los Estados Unidos de América ("Estados Unidos"), independientemente del país de procedencia, la cual se tuvo por presentada el 10 de marzo de 2020, de conformidad con los Acuerdos por los que se suspenden y reanudan términos en la Secretaría, publicados en el Diario Oficial de la Federación (DOF) el 24 de febrero y 9 de marzo de 2020, respectivamente.

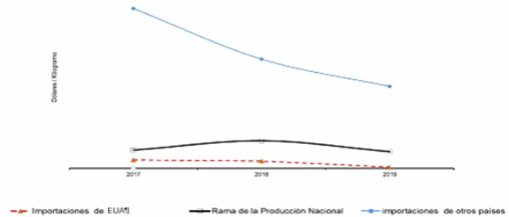

2. IDESA manifestó que a partir de 2016 el volumen de importaciones de trietanolamina originarias de los Estados Unidos aumentó considerablemente, desplazando de forma significativa la participación en el mercado mexicano de la trietanolamina de origen nacional. Debido a los precios en condiciones de dumping a los que se exporta el producto originario de los Estados Unidos, varios de sus clientes dejaron de adquirir trietanolamina de fabricación nacional, para sustituirla por la originaria de los Estados Unidos, de manera que, tanto la producción nacional, como las ventas internas de la rama de producción nacional, han experimentado un efecto adverso resultado de la práctica desleal llevada a cabo por los exportadores estadounidenses.

B. Inicio de investigación

3. El 31 de julio de 2020 se publicó en el DOF la Resolución de inicio de la investigación antidumping (la "Resolución de Inicio"). Se fijó como periodo investigado el comprendido del 1 de enero al 31 de diciembre de 2019 y como periodo de análisis de daño el comprendido del 1 de enero de 2017 al 31 de diciembre de 2019.

C. Producto objeto de investigación

1. Descripción general

4. El producto objeto de investigación se conoce técnica y comercialmente como trietanolamina o TEA. Es un producto químico perteneciente a la categoría de las etanolaminas que, combinado con las propiedades de los aminos y del alcohol, puede crear reacciones comunes con ambos grupos u otros, como ácidos, sales o jabones.

2. Características

5. La trietanolamina es un compuesto orgánico con funcionalidad amina en un extremo y un alcohol en otro. Se obtiene de la reacción química derivada de la mezcla de óxido de etileno y amoniaco, en condiciones controladas. La fórmula química y estructura molecular del producto objeto de investigación son las siguientes:

| Fórmula química | Estructura molecular |

| N(CH2-CH2-OH)-3 |  |

Fuente: Información proporcionada por IDESA

6. Bajo ciertas condiciones de presión, temperatura y tiempo, la trietanolamina es un líquido ligeramente amarillo o incoloro, higroscópico y viscoso. Puede identificarse en documentos de importación como trietanolamina, trietanolamina pura, mezcla compuesta de aminas alifáticas terciarias (trietanolamina), y aditivo de impresión textil, entre otras.

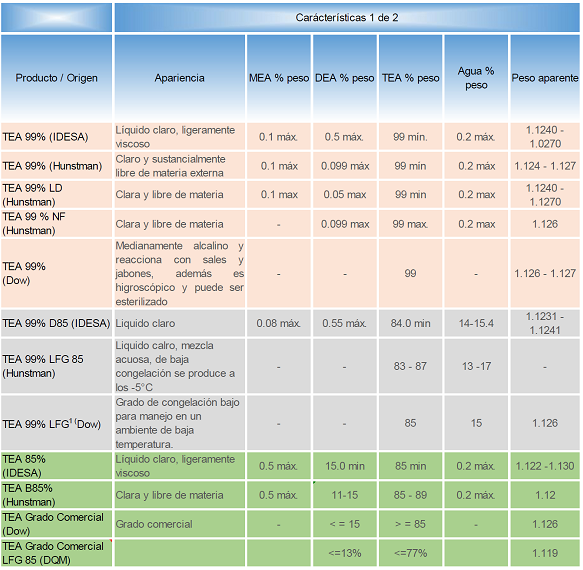

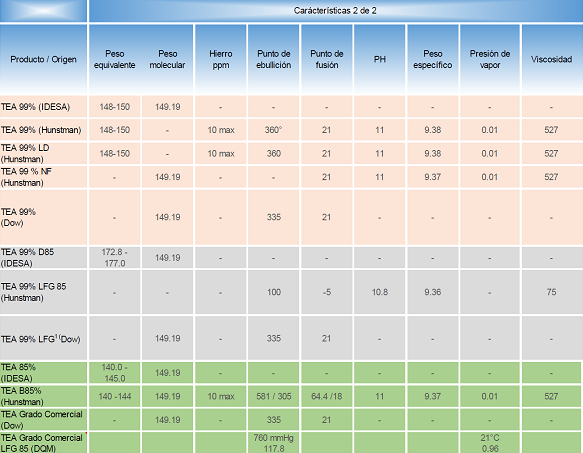

7. El producto objeto de investigación habitualmente se importa y comercializa en distintos grados de pureza. A partir de la información que consta el expediente administrativo del caso, referente a las fichas técnicas del producto fabricado por las empresas exportadoras The Dow Chemical Company ("Dow Chemical") y Huntsman Corp. ("Huntsman"), y la información de la página de Internet de la empresa Ineos Oxide Capital Limited, se identificaron las siguientes denominaciones del producto objeto de investigación: trietanolamina grado 99%, trietanolamina grado 99% LFG (por las siglas en inglés de Low Freeze Grade), trietanolamina grado comercial, trietanolamina grado comercial LFG, trietanolamina grado B85%, trietanolamina grado B85% LFG 85%, trietanolamina grado 99% LFG 85%, trietanolamina grado 99% NF y trietanolamina grado 99% LD.

8. Independientemente de los grados de pureza, el producto objeto de investigación es la trietanolamina. Producto que pertenece a las etanolaminas que comúnmente se comercializan en tres tipos o géneros homólogos, cuya estructura molecular y usos varía entre sí: monoetanolamina, dietanolamina y trietanolamina.

3. Tratamiento arancelario

9. De acuerdo con el punto 10 de la Resolución de Inicio, el producto objeto de investigación ingresó al mercado nacional a través de la fracción arancelaria 2922.13.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE). No obstante, de conformidad con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación, y se reforman y adicionan diversas disposiciones de la Ley Aduanera", publicado en el DOF el 1 de julio de 2020, dicha fracción arancelaria fue suprimida de la TIGIE, a partir del 28 de diciembre de 2020 y se creó la fracción arancelaria 2922.15.01.

10. El 18 de noviembre de 2020 se publicó en el DOF el "Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la TIGIE 2012 y 2020", en donde se indica que la nueva fracción arancelaria 2922.15.01 de la TIGIE está correlacionada con la suprimida fracción arancelaria 2922.13.01, cuya descripción es la siguiente:

| Codificación arancelaria | Descripción |

| Capítulo 29 | Productos químicos orgánicos |

| Partida 2922 | Compuestos aminados con funciones oxigenadas. |

| Subpartida 2922.15 | Trietanolamina. |

| Fracción 2922.15.01 | Trietanolamina. |

Fuente: Sistema de Información Arancelaria Vía Internet (SIAVI)

11. De acuerdo con la información del SIAVI, la Secretaría observó que las importaciones de trietanolamina que ingresaron por la fracción 2922.15.01 de la TIGIE se sujetaron a un arancel del 10%, a excepción de las importaciones originarias de países con los que México ha celebrado tratados de libre comercio, las cuales están exentas.

12. De acuerdo con el Tratado Integral y Progresista de Asociación Transpacífico, para las mercancías originarias del Japón, a partir del 31 de diciembre de 2018, la importación de esta mercancía está sujeta a un pago de 9% con una desgravación arancelaria gradual de un punto porcentual cada año. Por su parte, para las mercancías originarias de Vietnam, a partir del 14 de enero de 2020 hasta el 31 de diciembre de 2020, la importación de esta mercancía estuvo sujeta al arancel preferencial de 8% con una desgravación arancelaria gradual de un punto porcentual cada año y quedará exenta de arancel a partir del 1 de enero de 2028.

13. La unidad de medida utilizada en la TIGIE y en las operaciones comerciales es el kilogramo.

4. Proceso productivo

14. Los principales insumos para fabricar trietanolamina son el óxido de etileno y el amoniaco, aproximadamente representan el 96% de los insumos que se emplean para su producción. Otros insumos que se utilizan para su producción son, ácido sulfúrico, agua, nitrógeno, sosa cáustica, ácido clorhídrico, hipoclorito de sodio, carbonato de amonio y boro hidruro de sodio.

15. El proceso de producción del producto objeto de investigación consiste en una reacción térmica no catalítica del óxido de etileno con el amoniaco. Para fabricar trietanolamina, primero es necesario fabricar monoetanolamina y dietanolamina. En general, el proceso de producción consiste en cuatro etapas:

a. Mezcla de óxido de etileno con amoniaco: el óxido de etileno se mezcla con agua amoniacal y se introduce en reactores químicos a ciertas condiciones de presión, temperatura y tiempo de residencia, reacciona el óxido de etileno convirtiéndose en etanolaminas.

b. Evaporación de amoniaco: la mezcla de etanolaminas y agua amoniacal, producto de la reacción química antes mencionada, se introduce en un stripper con la finalidad de separar el amoniaco en exceso que sale de los reactores químicos.

c. Secado: los fondos del stripper se introducen en una columna deshidratadora, la cual opera al vacío.

d. Destilación: el concentrado deshidratado de etanolaminas se fracciona en una serie de columnas de destilación. En la primera columna, la monoetanolamina destilada sale como una corriente lateral y los fondos de la columna, formados principalmente por dietanolamina y una mezcla de etanolaminas más pesadas. Las cuales se introducen a la siguiente columna donde se obtiene la dietanolamina en el domo y los fondos constituidos por trietanolamina y trietanolamina L5 (PEA) se introducen en un evaporador donde se evapora la trietanolamina y la PEA resulta como un residuo de fondo. Dichos residuos de fondo son destinados a una wiper (escobilla) con la que se separa la trietanolamina.

16. Para sustentar lo anterior, IDESA proporcionó la hoja de seguridad de trietanolamina de la empresa Dow Chemical, así como información de la página de Internet de la empresa Huntsman (https://www.huntsman.com).

5. Normas

17. La trietanolamina no está sujeta al cumplimento de ninguna norma.

6. Usos y funciones

18. La trietanolamina tiene una naturaleza bifuncional que le permite emplearse en distintos sectores industriales que van desde la industria cementera hasta los laboratorios farmacéuticos y cosméticos.

19. De acuerdo con las fichas técnicas del producto objeto de investigación producido por Huntsman y Dow Chemical, dependiendo de su concentración, la trietanolamina se destina a la fabricación de productos de cuidado personal tales como, artículos de tocador y cosméticos, tensoactivos, agentes, especialidades textiles, ceras, abrillantadores, herbicidas, demulsificante de petróleo, intermediarios en aditivos y adhesivos de concreto, aditivos de cemento, corte, reveladores de películas fotográficas, inhibidor de corrosión, dispersante para tintoreros, caseína, goma laca y látex de caucho, entre otros.

D. Convocatoria y notificaciones

20. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de investigación, y a cualquier persona que considerara tener interés jurídico en el resultado de la investigación, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

21. La Secretaría notificó el inicio de la investigación antidumping a la Solicitante, a las importadoras y exportadoras de las que tuvo conocimiento y al gobierno de los Estados Unidos. Con la notificación les corrió traslado de la versión pública de la solicitud de inicio, de la respuesta a la prevención y sus respectivos anexos, así como de los formularios oficiales de investigación, con el objeto de que formularan su defensa.

E. Partes interesadas comparecientes

1. Solicitante

Industrias Derivadas del Etileno, S.A. de C.V.

Av. Vasco de Quiroga No. 2121, piso 4

Col. Peña Blanca Santa Fe

C.P. 01210, Ciudad de México

2. Importadoras

Dow Química Mexicana, S.A. de C.V.

Martín Mendalde No. 1755, P.B.

Col. Del Valle

C.P. 03100, Ciudad de México

Performance Fibers Operations México, S. de R.L. de C.V.

Paseo de los Tamarindos No. 400-B, piso 8

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Quimi Kao, S.A. de C.V.

Carretera Guadalajara Km. 22.5

Col. El Salto

C.P. 45680, El Salto, Jalisco

Stepan México, S.A. de C.V.

Blvd. Manuel Ávila Camacho No. 24

Torre del Bosque, piso 7

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

3. Exportadoras

The Dow Chemical Company

Union Carbide Corporation

Martín Mendalde No. 1755, P.B.

Col. Del Valle

C.P. 03100, Ciudad de México

Indorama Ventures Oxides, LLC.

Paseo de los Tamarindos No. 400-B, piso 8

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Ineos Americas, LLC.

Río Duero No. 31

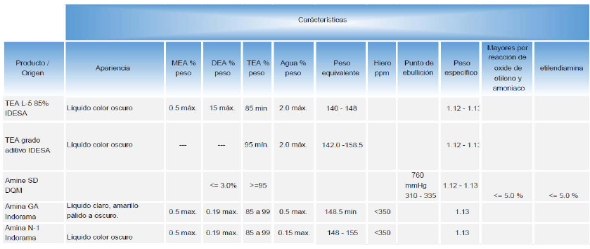

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

4. Gobierno

Embajada de los Estados Unidos en México

Paseo de la Reforma No. 305

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

F. Primer periodo de ofrecimiento de pruebas

22. La Secretaría otorgó, a solicitud de las partes, prórrogas de veinte días para Dow Chemical, Union Carbide Corporation ("Union Carbide"), Ineos Americas, LLC. ("Ineos"), Indorama Ventures Oxides, LLC. ("Indorama"), Dow Química Mexicana, S.A. de C.V. ("Dow Química"), Quimi Kao, S.A. de C.V. ("Quimi Kao"), Performance Fibers Operations México, S. de R.L. de C.V. ("Performance") y Stepan México, S.A. de C.V. ("Stepan"). Asimismo, otorgó a solicitud de Ineos, Indorama, Dow Química y Performance una prórroga adicional de cinco días.

23. El 8 y 15 de octubre de 2020 Dow Chemical, Union Carbide, Quimi Kao, Stepan, Ineos, Indorama, Dow Química y Performance, presentaron sus respuestas al formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

G. Réplicas

24. La Secretaría otorgó, a solicitud de IDESA, una prórroga de cinco días, por lo que el 27 de octubre de 2020 presentó sus réplicas y contra argumentaciones a la información presentada por sus contrapartes en este procedimiento, las cuales constan en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

H. Requerimientos de información

1. Prórrogas

25. La Secretaría otorgó, a solicitud de las partes, una prórroga de ocho días para IDESA; diez días para Dow Chemical, Union Carbide, Indorama, Ineos, Dow Química, Performance, Quimi Kao y Stepan; una prórroga adicional de cinco días para Dow Chemical, Union Carbide, Indorama, Ineos, Dow Química y Performance; así como una segunda prórroga adicional de tres días para Indorama, para presentar sus respuestas a los requerimientos de información. Los plazos vencieron el 18 de diciembre de 2020, el 7, 14 y 19 de enero de 2021, respectivamente.

a. Solicitante

26. El 8 y 18 de diciembre de 2020 IDESA respondió el requerimiento de información que la Secretaría le formuló el 24 de noviembre de 2020 para que, entre otras cuestiones, explicara aspectos sobre el producto objeto de investigación y el de producción nacional; abundara y sustentara su argumento sobre el cierre de su planta de producción; indicara y sustentara cuestiones sobre su política de entrega y suministro de trietanolamina a sus clientes, durante el periodo analizado; abundara sus argumentos sobre otros factores de daño; presentara los estados financieros auditados para 2019 o, en su caso, acreditara que aún se encuentran en proceso de dictaminación; aclarara diversos aspectos sobre los gastos operativos de administración y ventas para los mercados total, interno y de exportación y proporcionara los auxiliares o reportes contables utilizados en su determinación para el periodo analizado, así como los papeles de trabajo; y para que presentara información de los costos unitarios de producción y operación de trietanolamina vendida en el mercado interno en el periodo analizado.

b. Importadores

27. El 6 de noviembre de 2020 y el 6 de enero de 2021 Stepan respondió los requerimientos de información que la Secretaría le formuló el 30 de octubre y el 24 de noviembre de 2020 para que, entre otras cuestiones, corrigiera diversos aspectos de forma; sustentara la fecha de pago de las operaciones de importación reportadas; presentara los volúmenes de compra por proveedor y, en su caso, los descuentos o reembolsos, durante el periodo investigado; aclarara si fue penalizado por sus proveedores y, de ser el caso, explicara en qué consistieron las penalizaciones; acreditara que las compras reportadas corresponden al producto investigado y se realizaron durante 2019 en el mercado estadounidense; presentara un ajuste por diferencias físicas, a partir de los costos variables de producción en la industria estadounidense del producto investigado; propusiera los ajustes que permitan llevar los precios a nivel ex fábrica; proporcionara el valor, volumen y precio de sus compras de trietanolamina por grado o código de producto, a cada uno de sus proveedores, para el periodo analizado; explicara y sustentara sus argumentos sobre la calidad de la trietanolamina que produce IDESA, así como los referentes a otros factores de daño.

28. El 7 de enero de 2021 Quimi Kao respondió el requerimiento de información que la Secretaría le formuló el 24 de noviembre de 2020 para que, entre otras cuestiones, corrigiera diversos aspectos de forma; proporcionara los volúmenes semestrales de compras del producto investigado a su proveedor extranjero en 2019; indicara si existió alguna penalización o reembolso por sus proveedores y, de ser el caso, explicara cuál fue la causa; presentara los comprobantes de pago de las compras del producto investigado en el mercado mexicano durante 2019; así como el valor, volumen y precios de sus compras de trietanolamina, por grado o código de producto, a cada uno de sus proveedores para el periodo analizado, y para que explicara y sustentara sus argumentos sobre la interrupción del suministro de productos derivado del cierre de carreteras por inundaciones en la zona de Coatzacoalcos, Veracruz, indicando los productos y proveedores involucrados.

29. El 14 de enero de 2021 Dow Química respondió el requerimiento de información que la Secretaría le formuló el 24 de noviembre de 2020 para que, entre otras cuestiones, corrigiera diversos aspectos de forma; respecto a la vinculación que señaló tener con el productor exportador Dow Chemical y Union Carbide, explicara la política de precios de libros legales intercompañía ("política de precios intercompañía") bajo la cual se establecen los precios del producto investigado y acreditara que los precios a los que lo adquiere son de mercado; corrigiera inconsistencias en los indicadores de la empresa reportados; proporcionara diversas facturas y documentación que sustentaran la movilidad de la mercancía hasta su entrega al cliente final, los gastos de importación y de traslado; proporcionara y acreditara los gastos incidentales a la venta del producto investigado; detallara las condiciones bajo las cuales se realizaron las ventas al primer cliente no relacionado; explicara y sustentara la rotación de inventarios de la empresa, el sistema de reembolsos y bonificaciones, los gastos por manejo, los ajustes propuestos, los conceptos que se incluyen en los gastos de venta y administración, financieros y utilidad, y presentara la metodología utilizada para realizar los cálculos; proporcionara los estados financieros auditados para 2019; presentara el valor, volumen y precios de sus compras de trietanolamina, por grado o código de producto y proveedor, así como de sus ventas a cada uno de sus clientes, para el periodo analizado; abundara y acreditara sus argumentos relativos a la existencia de elementos adicionales de daño y de otros factores, así como para que justificara cómo afectaron a la producción nacional en el periodo analizado.

30. El 6 de noviembre de 2020 y el 14 de enero de 2021 Performance respondió los requerimientos de información que la Secretaría le formuló el 30 de octubre y el 24 de noviembre de 2020 para que, entre otras cuestiones, corrigiera aspectos de forma; respecto a la vinculación que señaló tenía su causahabiente Huntsman de México, S.A. de C.V. ("Huntsman de México") con el productor exportador Huntsman Petrochemical LLC. ("Huntsman Petrochemical"); explicara y sustentara si durante 2019 contaron con una política de precios del producto investigado entre empresas relacionadas, así como los factores que se consideraron en su estimación; sustentara que se adquirió el producto investigado a precios de mercado, o bien, que se trata de precios de transferencia; aclarara diferencias en valor y volumen en los indicadores reportados de la empresa Huntsman de México; proporcionara un diagrama del traslado de la mercancía investigada desde el punto de entrega al proveedor estadounidense hasta el cliente final en el mercado mexicano, identificando en cada etapa quién corre con los gastos reportados; indicara y sustentara si durante el periodo investigado recibió algún beneficio, incentivo, reembolso, bonificación o comisión por parte de su proveedor; aclarara las diferencias reportadas en los códigos de producto de las facturas de venta del proveedor y en las expedidas al primer cliente no relacionado; explicara el significado de cada dígito empleado y si existe alguna diferencia entre la mercancía investigada y la vendida en el mercado mexicano; proporcionara la información que permita identificar los gastos en que incurrió para la venta de dicho producto al cliente no relacionado; reportara la totalidad de las operaciones de importación realizadas en el periodo investigado; acreditara las operaciones identificadas como muestras; proporcionara y sustentara los gastos incidentales a la venta del producto investigado y la metodología de los ajustes propuestos; aclarara las diferencias en el volumen vendido al primer cliente no relacionado y el adquirido a través del proveedor relacionado por parte de Huntsman de México; indicara la rotación de inventarios de la empresa; proporcionara las operaciones correspondientes al primer cliente no relacionado en las que se pueda rastrear la venta total de la mercancía importada en el periodo investigado; explicara y sustentara los ajustes propuestos en la reconstrucción del precio de exportación, así como la metodología de cálculo; considerando el término de venta establecido entre Huntsman de México y el cliente no relacionado, proporcionara los gastos de manejo de la mercancía investigada hasta su entrega al cliente no relacionado y la metodología de cálculo; explicara y sustentara los conceptos que incluyen los gastos por flete, el trayecto cubierto, tipo de envío y los medios de transporte utilizados; presentara los estados financieros auditados de Huntsman de México para 2019; proporcionara un margen de utilidad para la mercancía investigada; indicara los montos reportados como otros incrementables, detallando su metodología de identificación en las hojas de trabajo y en el soporte documental correspondiente; presentara para una muestra de facturas los documentos relacionados con los ajustes propuestos para llevar el precio de venta al cliente no relacionado a un precio a nivel frontera; proporcionara las facturas de pago y los documentos de trabajo para sustentar los conceptos que formen parte del precio al cliente no relacionado y sean incidentales a la venta; indicara el valor, volumen y precio de sus ventas de trietanolamina, por grado o código de producto, a cada uno de sus clientes para el periodo analizado; así como para que explicara los requisitos de calidad, desempeño y especificaciones técnicas de la trietanolamina que abastece a uno de sus clientes y detallara su política de entrega.

c. Exportadores

31. El 14 de enero de 2021 Dow Chemical y Union Carbide respondieron el requerimiento de información que la Secretaría les formuló el 24 de noviembre de 2020 para que, entre otras cuestiones, corrigieran aspectos de forma; indicaran aspectos de su Política de precios intercompañía y presentaran la que estuvo vigente en el periodo investigado; aclararan diferencias en los volúmenes de producción reportados; explicaran y sustentaran su sistema de distribución para el mercado interno y de exportación del producto investigado hasta la entrega al cliente final; explicaran y sustentaran los códigos de producto vendidos en el mercado interno y mexicano en 2019, así como los códigos equivalentes reportados, indicando las funciones que cubren ambos tipos de códigos de producto; proporcionaran las facturas y gastos relacionados con las ventas directas de Union Carbide a Dow Química y una nota metodológica de su determinación, especificando si el precio está afectado por la vinculación o es de mercado; sustentaran su argumento de que Union Carbide es el brazo productor de Dow Chemical; indicaran qué tipo de precios de venta reflejan los reportados en las operaciones entre Union Carbide, Dow Chemical y Dow Química; proporcionaran una nota metodológica de la determinación del precio de venta entre Union Carbide y Dow Chemical y entre estas y Dow Química; presentaran las facturas entre Union Carbide y Dow Chemical cuando la mercancía es exportada a México, así como una muestra de facturas de venta con documentación de las operaciones reportadas que permitan realizar la trazabilidad de los gastos incurridos hasta su entrega al cliente final; aclararan inconsistencias entre las facturas presentadas por Dow Chemical y uno de sus clientes; explicaran los ajustes propuestos al precio de exportación y sustentaran las cifras reportadas y presentaran la metodología utilizada; proporcionaran el precio de exportación reconstruido en el que se observen las ventas al primer cliente no relacionado y las ventas de exportación efectuadas entre partes vinculadas; presentaran una nota metodológica del método empleado para realizar la trazabilidad de las ventas al primer cliente no relacionado con las ventas de exportación entre Union Carbide, Dow Chemical y Dow Química; proporcionaran las pruebas que permitan a la Secretaría analizar y comprobar que las ventas de trietanolamina al primer cliente no relacionado provienen de las ventas de exportación reportadas; indicaran qué tipo de precios de venta reflejan los reportados en las operaciones entre Union Carbide, Dow Chemical y Dow Química y sus clientes relacionados en el mercado interno; presentaran una muestra de las facturas entre Union Carbide y Dow Chemical de la mercancía vendida en los Estados Unidos; proporcionaran una nota metodológica de la determinación del precio de venta entre Union Carbide y Dow Chemical y entre estas con los clientes relacionados en el mercado interno; sustentaran los descuentos que fueron aplicados al producto investigado durante 2019; reportaran la totalidad de los reembolsos, bonificaciones y descuentos por operación en el mercado interno para el producto investigado; proporcionaran la documentación de una muestra de operaciones en el mercado interno reportadas por Dow Chemical; así como de una muestra de facturas de ventas con los documentos relacionados a los ajustes propuestos al valor normal; explicaran diversas inconsistencias en la información de los costos totales de producción reportada; proporcionaran el soporte documental de cada uno de los costos de producción reportados y explicaran la metodología de cálculo; explicaran su sistema contable y de costos y describieran el procedimiento para identificar en dichos sistemas la información de las transacciones de la mercancía investigada; sustentaran que los registros están en conformidad con los principios de contabilidad generalmente aceptados del país exportador y reflejan razonablemente los costos asociados a la producción y venta del producto considerado; proporcionaran la estructura general del costo total de producción de la mercancía investigada conforme a su sistema contable, y presentaran un margen de utilidad para la mercancía investigada, así como el margen de discriminación de precios actualizado.

32. El 6 de noviembre de 2020 y el 14 de enero de 2021 Ineos respondió los requerimientos de información que la Secretaría le formuló el 3 y 24 de noviembre de 2020 para que, entre otras cuestiones, subsanara aspectos de forma; corrigiera inconsistencias en la información de ventas al mercando interno y de exportación a México para el producto investigado en 2019 y sustentara la información reportada; explicara y sustentara la estructura de los códigos de producto de la mercancía investigada; proporcionara un diagrama del sistema de distribución en el mercado interno y de exportación a México en el que se observe la trazabilidad de los gastos generados en el movimiento físico de la mercancía investigada de la planta de producción al cliente final y/o distribuidor; señalara y sustentara las condiciones de venta con los clientes en el mercado interno durante 2019; proporcionara nuevamente el volumen y los términos de venta efectivamente facturados; presentara las facturas de las ventas de exportación de la mercancía investigada; explicara y sustentara cada uno de los ajustes propuestos acompañados de la metodología y hojas de trabajo; corrigiera inconsistencias en las fechas de facturas y volumen de las ventas en el mercado interno reportadas; explicara y sustentara a qué se refiere el registro numérico por cliente y a qué se debe que una empresa tenga más de uno; explicara el acuerdo comercial de pagos por anticipado relacionado con el producto investigado vigente en 2019; presentara una muestra de facturas de cada uno de los códigos de producto idénticos a los exportados a México en el periodo investigado y la documentación de los ajustes propuestos; explicara la aplicación de cada ajuste y su metodología; proporcionara para un código de producto el precio de exportación del país de origen a un tercer país o valor reconstruido; en relación con su argumento de que la diferencia entre los códigos de producto idénticos radica en que uno es específico para el cliente, explicara a qué se refiere dicha especificidad y, de existir diferencias físicas entre ambos códigos, proporcionara el ajuste correspondiente y la metodología de cálculo; presentara el costo de producción mensual de la mercancía investigada producida en 2019, bajo el entendido de que se trata del costo promedio incurrido en todas las plantas que fabriquen la mercancía bajo investigación; sustentara los códigos de producto vendidos a México durante 2019; determinara si los precios que pagó por insumos adquiridos de partes relacionadas reflejan condiciones de mercado; explicara diversas inconsistencias en los costos totales de producción reportados; sustentara cada uno de los costos de producción reportados y explicara la metodología de cálculo; explicara su sistema contable y de costos; describiera el procedimiento utilizado para identificar en dichos sistemas la información de las transacciones de la mercancía investigada; sustentara que los registros están en conformidad con los principios de contabilidad generalmente aceptados del país exportador y reflejan razonablemente los costos asociados a la producción y venta del producto considerado; proporcionara la estructura general del costo total de producción de la mercancía investigada conforme a su sistema contable, y presentara un margen de utilidad de la mercancía investigada, así como el margen de discriminación de precios actualizado.

33. El 6 de noviembre de 2020 y el 19 de enero de 2021 Indorama respondió los requerimientos de información que la Secretaría le formuló el 30 de octubre y el 24 de noviembre de 2020 para que, entre otras cuestiones, corrigiera aspectos de forma; explicara y corrigiera inconsistencias en el volumen y valor de ventas al mercado interno y de exportación a México para el producto investigado en 2019; proporcionara un diagrama del sistema de distribución en el mercado interno y la trazabilidad de los gastos generados en el movimiento físico de la mercancía investigada de la planta de producción o de las terminales de almacenamiento al cliente final y/o distribuidor; aclarara para las operaciones de exportación a México, si el producto investigado a granel se despacha desde la planta de producción o las terminales de almacenamiento; señalara y sustentara si los clientes tanto en el mercado interno como en el de exportación a México recibieron reembolsos, bonificaciones y/o descuentos relacionados con los volúmenes comprados del producto investigado durante 2019; explicara y sustentara por código de producto el significado de cada dígito empleado, si existe alguna diferencia en la codificación de la mercancía investigada para el mercado interno y el de exportación a México; aclarara si tiene una codificación de la mercancía investigada distinta, en función del mercado al que se dirige; explicara en qué radica la diferencia entre los códigos reportados para el mercado interno de los exportados a México durante 2019, sustentara que dichas características forman parte de la definición del producto investigado; presentara las facturas y gastos relacionados con las ventas directas de Huntsman Petrochemical a Huntsman de México, especificando cómo determinó el precio y si se encuentra afectado por la vinculación o es de mercado; aclarara y corrigiera las discrepancias entre la documentación y la información reportada para el precio de exportación a México y sus ajustes; presentara las facturas de venta del producto investigado identificado como muestra; indicara y sustentara si existieron reembolsos o incentivos durante 2019 para las ventas de exportación a México por cliente; proporcionara las facturas de venta de exportación a México de la mercancía investigada durante 2019; presentara para cada código de producto investigado una muestra de facturas para el periodo investigado y los documentos relacionados a los ajustes propuestos; presentara a partir del término de venta facturado y de las condiciones de venta los ajustes necesarios para llevar el precio a nivel ex fábrica, la metodología de cálculo y el soporte documental; proporcionara las ventas al primer cliente no relacionado, así como las ventas de exportación efectuadas entre Huntsman Petrochemical y Huntsman de México, así como una nota metodológica de la trazabilidad de las ventas al primer cliente no relacionado con las ventas de exportación entre las partes vinculadas; sustentara que las ventas de trietanolamina al primer cliente no relacionado, provienen de las ventas de exportación reportadas; indicara qué tipo de precios de venta son los reportados, en función de los precios a sus clientes relacionados en el mercado interno, y proporcionara una nota metodológica de la determinación del precio de venta entre Huntsman Petrochemical y los clientes relacionados en el mercado interno; presentara para cada código de producto de la mercancía investigada una muestra de facturas del periodo investigado; explicara y sustentara cada uno de los ajustes propuestos al valor normal; presentara la metodología y el soporte documental correspondiente; aclarara y sustentara la diferencia en los gastos generales reportados para el mismo código de producto; determinara si los precios que pagó por insumos adquiridos de partes relacionadas reflejan condiciones de mercado; reportara los gastos financieros para la mercancía investigada durante 2019 y la metodología de cálculo; presentara costos de producción mensuales por código de producto de la mercancía investigada, producida durante 2019; explicara y sustentara cada uno de los costos de producción reportados y la metodología de cálculo; sustentara que los registros están en conformidad con los principios de contabilidad generalmente aceptados del país exportador y reflejan razonablemente los costos asociados a la producción y venta del producto considerado; proporcionara la estructura general del costo total de producción de la mercancía investigada conforme a su sistema contable; presentara un margen de utilidad de la mercancía investigada y un margen de discriminación de precios considerando los tipos de la mercancía; así como para que explicara y sustentara los requisitos de calidad, desempeño, características y especificaciones técnicas del producto investigado que satisface las necesidades que buscan sus clientes y los tiempos de entrega que requieren.

2. No partes

34. El 23 de noviembre de 2020 la Secretaría requirió a Grupo Petroquímico Beta, S.A. de C.V., Pemex Transformación Industrial y Química Delta, S.A. de C.V., para que, entre otras cuestiones, presentaran información sobre producción, compras, ventas, clientes y suministro de insumos relacionados con el producto investigado y el de producción nacional, para los periodos investigado y analizado. Se recibieron las respuestas el 7 de diciembre de 2020.

I. Otras comparecencias

35. El 21 de agosto, 2 y 7 de septiembre de 2020 comparecieron las empresas Advent International PE Advisors, S.C., Complex Química, S.A. de C.V., y BASF Mexicana, S.A. de C.V., para manifestar que no realizaron importaciones del producto objeto de investigación.

CONSIDERANDOS

A. Competencia

36. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A, fracción II, numeral 7, y 19 fracción I y IV del Reglamento Interior de la Secretaría de Economía; 7.5, 9.1 y 12.2 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el "Acuerdo Antidumping"); 5 fracción VII y 57 fracción I de la Ley de Comercio Exterior (LCE) y 80 y 82 fracción I del Reglamento de la Ley de Comercio Exterior (RLCE).

B. Legislación aplicable

37. Para efectos de este procedimiento, son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación (CFF), la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA), aplicada de conformidad al artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, y el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

38. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

39. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Respuesta a ciertos argumentos de las partes

1. Ilegalidad de la Resolución de Inicio

40. Dow Chemical, Union Carbide y Dow Química mencionaron que la Resolución de Inicio es ilegal, ya que la Secretaría violó lo dispuesto en el artículo 5.3 del Acuerdo Antidumping, toda vez que no cumplió su tarea de examinar la exactitud y pertinencia de las pruebas presentadas por IDESA para el cálculo del valor normal. Puntualizaron que los precios publicados en los reportes del mercado de óxido de etileno y glicol, "Precios de Materia Prima & Poliester", por la consultora Wood Mackenzie Chemicals Limited (los "reportes de Wood Mackenzie") no pueden ser considerados para el cálculo de valor normal, ya que no son específicos del producto investigado y no reflejan las condiciones del mercando interno en los Estados Unidos, aunado a que no se aplicaron los ajustes necesarios para llevarlos al mismo nivel que los precios de exportación.

41. Agregaron que la Secretaría ignoró las advertencias y sugerencias hechas por el especialista en etanolaminas de la consultora Wood Mackenzie, en cuanto al cálculo del precio del mercado interno, las cuales indicaban que: i) los precios de la publicación corresponden a las variaciones en los precios de los tres tipos de etanolaminas; ii) los datos corresponden a una tendencia y, por lo tanto, son referencias del precio del extremo superior; iii) el precio actual está muy por debajo de los valores publicados, y iv) la sugerencia de que se promediara el valor de exportación con el del consumidor americano para acercarse a un valor más realista. Por lo anterior, no pueden considerarse como una prueba adecuada o precisa para determinar el valor normal de trietanolamina de Estados Unidos.

42. Stepan, por su parte, señaló que los reportes de Wood Mackenzie no pueden ser utilizados para determinar los valores de exportación, valor normal y margen de discriminación de precios, en atención a que no es un estudio del mercado de la trietanolamina, pues se trata de un análisis realizado a la industria del polyester y materias primas, dentro de las cuales se encuentran las etanolaminas. Indicó que IDESA insertó información supuestamente relacionada con el producto investigado, pero perdió de vista que casi la totalidad de la información relevante que aparece en dichos reportes se relaciona con las etanolaminas, las cuales se componen por la monoetanolamina, dietanolamina y la trietanolamina, productos totalmente distintos que, incluso, se clasifican en fracciones arancelarias distintas a la del producto investigado.

43. Añadió que la trietanolamina entregada en los Estados Unidos se puede transportar de distintas maneras y presentaciones, teniendo cada una de ellas una afectación directa en el precio y términos de venta, en tanto, los datos presentados por Wood Mackenzie no permiten distinguir entre los precios por unidad con base en diferentes medios de transporte.

44. Adicionalmente, Stepan presentó información tendiente a demostrar que no se configura la práctica de discriminación de precios respecto de las exportaciones que adquiere de sus proveedores, para lo cual proporcionó los precios a que adquiere el producto objeto de investigación, así como precios en el mercado de los Estados Unidos, a partir de información que le fue proporcionada por su "empresa hermana" en ese mercado.

45. Por su parte, IDESA mencionó que los reportes de Wood Mackenzie fueron la mejor información disponible con la cual contó para conocer el valor normal, al cual se enajena la trietanolamina en los Estados Unidos. Explicó que dichos reportes son una estimación del precio al que se pudiera efectuar la compraventa de trietanolamina de alta calidad, el cual es calculado a través de una metodología específica, que permite reflejar los cambios en el precio de mercado mediante una retroalimentación proporcionada por los productores, comercializadores, distribuidores y cliente del producto investigado. Puntualizó que el valor de venta de los productores estadounidenses no es información que pueda ser conocida públicamente y, en todo caso, corresponde a los exportadores proporcionar dichos datos.

46. Señaló que los precios mensuales publicados en los reportes de Wood Mackenzie bajo el rubro "Consumidor" y con un término de venta "DEL", permiten tener la certeza de que la trietanolamina se destina al mercado interno de los Estados Unidos, por lo que no consideró los precios dirigidos a los distribuidores. Indicó que la información necesaria para corroborar si los valores reportados incluyen descuentos o costos adicionales que deberían ser ajustados, no estaba disponible al público.

47. Argumentó que es incorrecta la apreciación de las empresas, respecto a la falta de análisis de la Secretaría a las sugerencias hechas por los especialistas, ya que no se encontraba obligada a detallar cuáles fueron esas sugerencias ni a señalar por qué supuestamente no fueron atendidas, pues en ningún momento fueron utilizadas para sostener información alguna, sino que únicamente fueron observadas y valoradas.

48. Al respecto, la Secretaría señala que no debe perderse de vista que el consultor sugirió una forma de cálculo de los precios considerando un tipo de cliente en específico, pero dentro de esta propuesta no puso en entredicho los parámetros establecidos en los reportes de Wood Mackenzie, respecto al tipo de producto, términos de venta y la vigencia de los precios.

49. En relación con la información aportada por Stepan para el cálculo del margen de discriminación de precios, la Secretaría, si bien analizó dicha información, reitera que contó con pruebas suficientes para iniciar la presente investigación y, en esta etapa, analizó la información aportada por cada una de las empresas productoras exportadoras comparecientes, lo que le permitió realizar sus determinaciones a partir de datos de una fuente primaria. Además, advierte que no es a las empresas importadoras a quienes debe calcularse un margen de dumping individual, sino a las empresas productoras exportadoras a las cuales se otorgó amplia oportunidad para que comparecieran a este procedimiento de investigación y aportaran su propia información de precios, costos y ajustes, la cual se considera como la mejor información.

50. Por lo anterior, la Secretaría reitera lo señalado en los puntos 38 a 44 de la Resolución de Inicio, respecto a las referencias de precios proporcionadas por IDESA, en particular, lo siguiente:

a. La información corresponde a precios mensuales de trietanolamina destinada al consumo en el mercado estadounidense publicados en los reportes de Wood Mackenzie. Asimismo, identificó el nivel de los precios y las condiciones de venta, así como el procedimiento que sigue la consultora en su recolección de los datos.

b. De acuerdo con lo señalado por IDESA, conforme a las fichas técnicas que aportó de las empresas Dow Chemical y Huntsman, los diferentes grados de trietanolamina se diferencian por la adición de agua desmineralizada o dietanolamina, lo cual no impacta significativamente en los costos de producción, por lo tanto, consideró que las referencias que aportó IDESA para el cálculo del valor normal son pertinentes y suficientes.

c. La Secretaría se allegó de la información disponible en la página de Internet https://www.woodmac.com e identificó que Wood Mackenzie se dedica al análisis de mercados de diferentes químicos y materiales, considerando los comportamientos locales e internacionales de mercado, tendencias y dinámicas de los mismos.

d. De acuerdo con la información publicada en la referida página de Internet, las divulgaciones proporcionan un análisis de demanda y oferta para distintos materiales, entre los que se incluye trietanolamina, así como bases de datos de oferta e índices de precios mensuales del estado de la industria, que permiten tener una visión general sobre las tendencias del mercado.

e. En las comunicaciones entre el personal de Wood Mackenzie e IDESA, la Secretaría observó que se consultó sobre las fuentes de información que se emplean para la estimación de los precios a la exportación de la mercancía, la dificultad que existe en el mercado interno para la obtención de los precios, así como el objetivo de los precios de la publicación, que es el de reflejar las tendencias de los mercados.

51. La Secretaría confirma que la solicitud de inicio de investigación contiene la información que IDESA tuvo razonablemente a su alcance, de acuerdo con lo establecido en el artículo 5.2 del Acuerdo Antidumping. En ella se pudo identificar que las referencias de precios corresponden a la mercancía investigada, su origen y la vigencia de los datos, por lo que los precios publicados reflejan el comportamiento general del mercado estadounidense del producto investigado.

52. Asimismo, la Secretaría coincide con IDESA respecto a que los precios efectivamente facturados por los productores de los Estados Unidos no es información que pueda ser conocida públicamente y en todo caso corresponde a los exportadores proporcionar dichos datos.

53. Por lo tanto, la información proporcionada por IDESA en la solicitud de inicio se consideró una prueba adecuada que sirvió como base para el cálculo del valor normal de trietanolamina para el inicio del presente procedimiento. En consecuencia, la Secretaría no transgredió lo dispuesto por el artículo 5.3 del Acuerdo Antidumping, como erróneamente señalan Dow Chemical, Union Carbide, Dow Química y Stepan, toda vez que, como se señaló anteriormente, consideró pertinentes las pruebas proporcionadas por la Solicitante para el inicio de la presente investigación, de tal manera que justificaron iniciarla, en estricto apego a la legislación aplicable de la materia.

2. Periodo investigado

54. Stepan señaló que la Secretaría contravino lo dispuesto en el artículo 76 del RLCE y la Recomendación del Comité Antidumping de la Organización Mundial del Comercio (OMC), relativa a los periodos de recopilación de datos, el cual indica que los procedimientos de investigación deberán de iniciar lo más cercano al final del periodo analizado, por lo que, al haber iniciado a los 7 meses de haber terminado el periodo analizado, se incumple con lo establecido en la legislación aplicable, toda vez que las condiciones en el mercado han cambiado. Agregó, que la pandemia mundial generada por el virus SARS-CoV2 ("COVID-19"), aumenta la posibilidad de cambios en el mercado de la industria de trietanolamina, por lo que al no tomar en cuenta los datos del mercado de los 5 meses posteriores a la solicitud de investigación, no se tiene la certeza de que el daño persista, por lo que la Secretaría debió ampliar el periodo investigado para incluir las importaciones más recientes, de lo contrario se puede generar una distorsión significativa en su análisis.

55. Al respecto, IDESA señaló que, contrario a lo argumentado por Stepan, el periodo investigado y analizado fijados en la presente investigación cumplen con lo establecido en el artículo 76 del RLCE y la Recomendación del Comité Antidumping de la OMC, relativa a los periodos de recopilación de datos para las investigaciones antidumping (documento G/ADP/6 adoptado el 5 de mayo de 2000), toda vez que el periodo analizado comprende un periodo de tres años e incluye al periodo investigado, el cual comprende un periodo de doce meses y termina en la fecha más cercana posible tanto a la presentación de la solicitud como a la Resolución de Inicio. Indicó que la información que aportó fue la más cercana disponible a la presentación de la solicitud de investigación, por lo que el periodo analizado e investigado determinado no contraviene la legislación antidumping.

56. La Secretaría considera improcedente el argumento de Stepan, toda vez que el periodo analizado (1 enero de 2017 al 30 de diciembre de 2019) y el periodo investigado (1 de enero al 31 de diciembre de 2019), fijados en la presente investigación cumplen con lo establecido en el artículo 76 del RLCE y en la recomendación del Comité Antidumping, de la OMC relativa a los periodos de recopilación de datos para las investigaciones antidumping (documento G/ADP/6 adoptado el 5 de mayo de 2000), toda vez que el periodo analizado comprende un periodo de tres años e incluye al periodo investigado, el cual comprende un periodo de doce meses y termina en la fecha más cercana posible a la Resolución de Inicio. Asimismo, la Secretaría consideró que la obligación de considerar la fecha "más cercana posible" atiende a una cuestión de factibilidad, en el entendido de que las partes no están obligadas a lo imposible, por ello, la Secretaría tomó en cuenta para la fijación del periodo investigado, entre otros puntos, cuestiones materiales, como la disponibilidad de la información al momento de presentar la solicitud, el tipo de industria de que se trata, así como la calidad y cantidad de información, ya que estos factores pueden determinar mayor o menor tiempo para procesarla. En este sentido, el periodo comprendido del 1 de enero al 31 de diciembre de 2019 incluye, en la medida de lo posible, la información más reciente que la Solicitante tuvo a su alcance para sustentar la práctica desleal y el daño a la industria nacional. Respecto a la pandemia generada por el COVID-19 y sus posibles efectos que refiere Stepan, la Secretaría observa que tuvieron lugar fuera de los periodos investigado y analizado, por lo que no es un evento que pudiera generar una distorsión en el análisis de la Secretaría, como erróneamente señala la importadora.

3. Unidad económica y cálculo de un margen de dumping

57. Dow Chemical y Union Carbide presentaron conjuntamente la respuesta al formulario oficial y solicitaron se les otorgue el tratamiento de unidad económica y no como dos empresas independientes para el cálculo del margen de discriminación de precios, debido a que: i) Union Carbide es una empresa subsidiaria al 100% de Dow Chemical y, como tal, consolida sus resultados financieros con dicha empresa; ii) Union Carbide es un brazo productor de Dow Chemical y únicamente recibe instrucciones de producción, venta y envío; iii) ambas empresas se involucran en la exportación del producto investigado porque se produce en las plantas de Union Carbide y se vende a través de Dow Chemical, y iv) Union Carbide únicamente vende a partes relacionadas.

58. Proporcionaron el diagrama de flujo de las empresas involucradas en la presente investigación, de la organización y la ubicación principal para las asociaciones, así como la diferenciación de aquellas empresas que no están controladas, directa o indirectamente por Dow Chemical, así como la política de precios intercompañía vigente en el periodo investigado, en la cual se describen las formas en que las empresas subsidiarias se relacionan y se comportan en el mercado interno y externo.

59. Respecto a la unidad económica única señalaron que Dow Chemical debe ser considerada como productor de trietanolamina, ya que satisface todos los requisitos que la Secretaría estableció en la resolución final del examen de vigencia de cuotas compensatorias impuestas a las importaciones de poliéster fibra corta originarias de Corea en 2009, para considerar como productor a una empresa que vende la mercancía en cuestión, pero que controla a la fabricante real. Agregaron que la Secretaría resolvió de la misma forma en la resolución preliminar de la revisión de las cuotas compensatorias impuestas a las importaciones de éter monobutílico del etilenglicol originarias de los Estados Unidos en 2015.

60. Por su parte, IDESA mencionó que Dow Chemical y Union Carbide no pueden comparecer como una unidad económica, ya que Union Carbide es productora de trietanolamina y vende la mercancía en el mercado interno de los Estados Unidos y a México mientras que Dow Chemical es comercializadora, por lo que debe excluirse de la presente investigación. Destacó que la Secretaría en diversos procedimientos determinó que es a las productoras a las que se les estima un margen de dumping y no así a las comercializadoras. Indicó que, relacionado al mismo tema, en el punto 7.167 del Informe del Grupo Especial de la OMC, Comunidades Europeas-Medida Antidumping sobre el salmón de piscifactoría procedente de Noruega, se señaló lo siguiente:

7.167. "los miembros pueden optar por centrar sus investigaciones ya sea en todos los exportadores de que se tenga conocimiento, en todos los productores de que se tenga conocimiento o en todos los exportadores y productores de que se tenga conocimiento. Somos conscientes de que puede muy bien haber razones importantes para hacer esa elección. Por ejemplo, en determinadas circunstancias, centrarse tanto en los exportadores que se tiene conocimiento como en los productores de que se tiene conocimiento puede desembocar en un cálculo de dos márgenes de dumping con respecto a las mismas transacciones de exportación".

61. Explicó que, aun cuando se excluya a las empresas comercializadoras, tendrán asignado el margen de discriminación de precios que corresponde al que se les calcula a las productoras exportadoras con las cuales tengan relaciones comerciales.

62. Agregó que al considerar a Dow Chemical como parte interesada en este procedimiento se corre el riesgo que al calcular un margen de discriminación de precios a una comercializadora, cuyos precios de venta se encuentran inflados por diversos gastos administrativos y margen de utilidad, aumenta el incentivo para que las productoras continúen exportando su mercancía a través de una comercializadora, beneficiándose de un margen de discriminación de precios menor o, incluso, de una ficticia ausencia de dumping.

63. IDESA agregó que, en caso de considerar a Dow Chemical y Union Carbide como una unidad económica, propone la siguiente metodología de cálculo para efectuar la comparabilidad entre el valor normal y el precio de exportación:

a. para el cálculo del valor normal propuso emplear las operaciones efectuadas únicamente por Union Carbide en el mercado interno, ya que las realizadas por Dow Chemical se encuentran viciadas, al comprender gastos administrativos, publicitarios, regalías y utilidades. En caso de que sea imposible determinar quién realizó la venta en el mercado interno, el cálculo del valor normal debe basarse en los reportes de Wood Mackenzie que proporcionó y que constituyen la mejor información disponible, y

b. para el precio de exportación indicó que se debe tomar en cuenta el precio de exportación de Dow Chemical descontando la ganancia por ser la comercializadora y los gastos administrativos y operativos correspondientes.

64. Al respecto, la Secretaría considera procedente aceptar la solicitud de Dow Chemical y Union Carbide de considerarlas como unidad económica, para efecto de calcular un margen de discriminación de precios para ambas empresas, en virtud del análisis de los argumentos y las pruebas que presentaron, así como la información de la cual se allegó la Secretaría, en las cuales se identificó lo siguiente:

a. en la página de Internet de Union Carbide (www.unioncarbide.com) se observó que es una empresa subsidiaria de propiedad total de Dow Chemical y que, desde su adquisición por parte de Dow Chemical, vende la mayoría de los productos que fabrica a Dow Chemical, misma afirmación se observa en la página de Internet de Dow Chemical (https://investors.dow.com/en/investor-resources/stockholder-information/default.aspx) en lo relativo a información de recursos para inversionistas;

b. lo anterior, se confirma en sus ventas, en cuanto a las funciones de Union Carbide en el mercado de exportación a México y la presencia de Dow Chemical, tanto en el mercado interno como en el mercado de exportación, conforme a lo publicado en ambas páginas de Internet: la mayor parte de lo fabricado por Union Carbide se destina a Dow Chemical;

c. asimismo, en la página de Internet de Dow Chemical se identificó que, dentro de las funciones globales, el corporativo está organizado en diferentes áreas de enfoque, como: i) las encargadas de la responsabilidad global de negociar acuerdos de suministro para los negocios, funciones, empresas conjuntas y otras compañías no afiliadas, y ii) áreas de procesos comerciales de compras, que gestiona todas las actividades transaccionales relacionadas con la administración de contratos de materias primas, embalajes, logística, sistemas de información, proyectos de capital, mano de obra y servicios. Lo que permite observar un comportamiento estrechamente vinculado a través de estrategias y desarrollo de contratos comunes;

d. la consolidación de los resultados de Union Carbide por Dow Chemical, ya que una vez realizada la adquisición se menciona la consolidación de los estados financieros de la productora con Dow Chemical, y

e. en la política de precios intercompañía se describe el proceso de establecer precios entre empresas relacionadas de Dow Chemical e incluye una descripción de los análisis de precios de mercado, preparación de documentación, y determinación de la necesidad de ajustes posteriores, entre otros temas.

65. Respecto a lo mencionado por IDESA, en cuanto a la exclusión de las empresas comercializadoras en el cálculo del margen de dumping con el fin de no motivar en las empresas productoras vender a través de una comercializadora, la Secretaría considera que la determinación de considerar a Dow Chemical y Union Carbide como unidad económica, entendiéndose como aquella que combina los diferentes entes económicos y productivos, seguidos de una estructura organizacional y dirigidos sobre una base de cierta relación de propiedad y control, concentrando objetivos y beneficios similares, previene el cálculo de dos márgenes de discriminación de precios para una misma operación. Por lo que, el argumento de la Solicitante podría aplicar bajo el supuesto de que Dow Chemical y Union Carbide comparecieran como empresas independientes, bajo estructuras organizacionales diferentes, con actividades distintas, y con objetivos y beneficios con estrategias diferentes, situación que no ocurre en este caso.

66. Por lo anterior, la Secretaría determina que del resultado del estudio integral de los argumentos señalados y de las pruebas presentadas (entre ellas, sin que sean limitativas, los estados financieros consolidados de Union Carbide con Dow Chemical, la política de precios intercompañía y la información de la página de Internet www.unioncarbide.com y los soportes de venta en el mercado interno y de exportación a México), permiten identificar que Union Carbide tiene un nivel de independencia y autonomía muy limitado a efecto de decidir cuándo y cuánta trietanolamina producir, a quién y a qué precio venderla, decisiones que, en principio, toma Dow Chemical, por lo que es procedente aceptar la solicitud de Dow Chemical y Union Carbide de calcular un solo margen de discriminación de precios para ambas empresas considerándolas como unidad económica.

67. Respecto a las metodologías de precio de exportación y valor normal planteadas por IDESA, la Secretaría señala que en la propuesta se deja de lado la figura de Union Carbide de empresa subsidiaria propiedad absoluta de Dow Chemical (en la cual sus operaciones diarias, como las funciones de producción, venta y comercialización están alineadas a los objetivos y metas dirigidas por la empresa matriz) y le asigna características de vendedor independiente, situación que no se dio durante el periodo investigado para la venta de trietanolamina en el mercado interno. Mientras que, para precio de exportación atribuye a Dow Chemical funciones de comercializadora, para lo cual propone un ajuste por estas actividades. Considerando estos precios se tendría un margen de discriminación de precios de actividades de dos canales distintos, es decir, de una venta por parte de un productor en valor normal y las ventas de un comercializador en precio de exportación, que no permiten una comparación equitativa y llevarían a asignar características que ambos agentes no tienen.

68. Para efectos de este procedimiento, en el análisis de discriminación de precios, se hace referencia a Dow Chemical para indicar a la unidad económica, excepto cuando sea necesario nombrar a las empresas que la integran individualmente.

4. Valor reconstruido

69. Respecto a los datos proporcionados por Indorama sobre ventas internas y el valor reconstruido para el cálculo de valor normal de los códigos de producto idénticos a los exportados a México de trietanolamina en el periodo investigado, IDESA mencionó que es incorrecto que Indorama emplee las dos metodologías de cálculo. Explicó que en su respuesta al formulario oficial Indorama desglosó la información relativa a las ventas de las mercancías destinadas al consumo en el mercado interno de los Estados Unidos y sin ninguna justificación pretende emplear una metodología de reconstrucción del precio.

70. Indicó que conforme a los artículos 2.2 del Acuerdo Antidumping y 31 de la LCE, únicamente cuando no se realicen ventas de una mercancía idéntica o similar en el país de origen o cuando tales ventas no permitan una comparación válida, el valor normal podrá calcularse conforme a las ventas en el país de origen y únicamente en el supuesto de que no hubiera ventas o que estas no permitieran una comparación válida, podría emplearse la metodología de país sustituto o reconstrucción del valor. Por lo anterior, el valor normal para el periodo investigado debe considerar las ventas destinadas al consumo interno en los Estados Unidos y no el valor reconstruido que presentó.

71. Al respecto, la Secretaría precisa que Indorama proporcionó operaciones para aquellos códigos de producto que fueron vendidos en el mercado interno y el valor reconstruido para el código del cual no contó con ventas en el mercado interno, así como del resto de los códigos de producto que fueron exportados a México, durante el periodo investigado.

72. La Secretaría analizó las ventas internas y la información del valor reconstruido con la finalidad de calcular un valor normal código por código, considerando la presencia o no de ventas internas. Por lo tanto, el hecho de que Indorama presentara el valor reconstruido para todos los códigos no sustituye a las ventas internas. El que exista información de valor reconstruido en el expediente administrativo del caso, no obliga a la Secretaría a emplearlo directamente, sino que esta metodología procederá dependiendo de los resultados que arroje el análisis en conjunto.

73. Tal como lo señala el artículo 2.2 del Acuerdo Antidumping, el valor reconstruido se aplicará en la comparación del precio de exportación y el valor normal cuando no se registren ventas del producto investigado en el mercado interno, o bien, dichas ventas no permitan una comparación adecuada. Situación que se presentó para uno de los 5 códigos de producto de trietanolamina exportados a México, por lo que, conforme a dicho código de producto, Indorama actuó en términos de los artículos 2.2 del Acuerdo Antidumping y 31 de la LCE.

74. La Secretaría calculó márgenes de discriminación de precios para las productoras exportadoras Dow Chemical, Indorama e Ineos, con base en la información que obra en el expediente administrativo, correspondiente a la proporcionada por dichas empresas y, en su caso, la de sus empresas vinculadas.

5. Cobertura de producto y similitud

75. En esta etapa de la investigación, la importadora Stepan argumentó que el producto investigado no se delimitó de manera clara y precisa, ni cuáles son sus características. Indicó que se ha establecido y reconocido que existen 9 distintos tipos de trietanolamina, con distintos grados de pureza, diferentes grados de congelamiento y que no son intercambiables entre sí. Señaló que era necesario delimitar el alcance de la presente investigación de dos formas: i) específicamente a un tipo de producto que presente en México las mismas características que las que se importaron, o bien ii) demostrar porqué la presente investigación era procedente en contra de todos los tipos de trietanolamina originaria de los Estados Unidos.

76. Stepan argumentó que, por las diferencias entre los distintos tipos de trietanolamina identificadas por IDESA, se deberá determinar si efectivamente las mercancías importadas y aquellas producidas en territorio nacional pueden ser comercialmente intercambiables, porque aun cuando pudieran tener la misma molécula química sirven para fabricar distintos tipos de productos y son únicamente intercambiables entre el mismo grado de pureza. Agregó que, son influenciados por factores y patrones distintos de compra y consumo y que los sectores que utilizan trietanolamina en sus actividades o para la manufactura de otros bienes, son aquellos que hacen productos para el cuidado personal, limpieza, detergentes, formulaciones con cera, suavizantes para tela, limpiadores para manos sin agua, purificación y tratamiento de gas natural, molienda de cemento y fluidos para trabajo con metales.

77. IDESA señaló que el producto objeto de investigación sí fue delimitado tanto en la solicitud de inicio de la investigación como en el formulario oficial y en la respuesta a la prevención. Indicó que la similitud entre la trietanolamina objeto de investigación y la de producción nacional se puede advertir del análisis comparativo de las fichas técnicas de ambos productos, donde se observa que ambas mercancías son producto de una reacción química de óxido de etileno con amoniaco, con la misma fórmula química, características, usos y aplicaciones similares. Agregó, que las características de la trietanolamina que producen tanto los comparecientes extranjeros como la nacional no cambian sustancialmente y, por tanto, dichas mercancías son similares.

78. Al respecto, la Secretaría considera que el producto objeto de investigación fue definido claramente en la Resolución de Inicio, así como, las características que permiten identificar el producto investigado y el de producción nacional, tal como se describe en los puntos 5 a 20 y 53 a 56 de la Resolución de Inicio. Asimismo, de acuerdo con las fichas técnicas del producto objeto de investigación como el de fabricación nacional, la Secretaría identificó las principales características de ambos productos, las cuales se resumen en la tabla del punto 55 de la Resolución de Inicio.

79. Cabe aclarar que la Secretaría no determinó que distintos tipos de trietanolamina, con distintos grados de pureza y diferentes grados de congelamiento sean intercambiables entre sí, como erróneamente sugiere la importadora Stepan.

80. La Secretaría identificó que el producto investigado y de producción nacional se pueden presentar en distintos grados de pureza y grados de congelamiento, tal como se observa en la tabla del punto 55 de la Resolución de Inicio y 297 de la presente Resolución. Además de que, tal como se describe en el punto 62 de la Resolución de Inicio, la trietanolamina es un producto que se emplea como insumo en diversos procesos productivos, motivo por el cual cada una de las empresas que lo consume solicita un grado de concentración que, de acuerdo con su proceso productivo, vaya a emplear. En este sentido, las diversas concentraciones del producto no son intercambiables entre sí, toda vez que cada grado de concentración cumple una función específica.

81. Además, de acuerdo con lo descrito en el punto 63 de la Resolución de Inicio y las fichas técnicas del producto investigado y de producción nacional, estas reflejan especificaciones de venta o propiedades típicas y advierten que: i) los datos reflejan propiedades típicas que no deben interpretarse como especificaciones técnicas, y ii) el cliente es responsable de determinar si los productos y la información de la ficha son apropiados para el uso que requiere.

82. La importadora Performance y su proveedor relacionado, la exportadora Indorama, argumentaron que la trietanolamina que produce Indorama en los Estados Unidos tiene especificaciones diferentes a la de la producción nacional, señalaron que tiene una pureza del 99% y los demás grados se obtienen en función de las especificaciones de cada producto mediante mezclas, excepto para la Amina GA y Amina N1 que son los fondos de la producción de la trietanolamina 99%.

83. La importadora Dow Química señaló que desconoce si la mercancía nacional tiene diferencias con la mercancía que importa.

84. La Solicitante manifestó que del análisis comparativo de las fichas técnicas de los distintos grados de trietanolamina objeto de investigación y de producción nacional, claramente se puede advertir que cuentan con una composición similar, se trata de productos comercialmente intercambiables y cuentan con usos y aplicaciones similares, por lo que es improcedente excluir algún grado de trietanolamina de la presente investigación. Respecto al producto denominado como Aminas, señaló que corresponde a una mezcla de etanolaminas compuesta principalmente por trietanolamina, y se trata de fondos obtenidos de la columna de trietanolamina.

85. La Secretaría, comparó las características de las fichas técnicas de la trietanolamina 99%, trietanolamina 99% LFG 85% y trietanolamina B85% que proporcionaron las empresas Performance e Indorama, en esta etapa de la investigación, con las fichas que la Secretaría utilizó para elaborar el cuadro descrito en el punto 297 de la presente Resolución y confirmó que presentan características similares.

86. Respecto a los productos Amina N1 y Amina GA de Indorama y las Amine SD de Dow Química, la Secretaría comparó las características de las fichas técnicas que las empresas proporcionaron con las fichas técnicas de la trietanolamina de producción nacional y confirmó que se trata de una mezcla de etanolaminas compuesta principalmente por trietanolamina en diferentes concentraciones, pero con características y composición similares a la producción nacional, como se puede observar a continuación.

Fuente: Información proporcionada por Indorama, Dow Química e IDESA

87. La exportadora Ineos argumentó que la trietanolamina que exporta a México cumple con las especificaciones de la descripción del producto objeto de investigación. Sin embargo, señaló que produce otros grados de trietanolamina que no fueron exportados a México durante el periodo investigado y que no deben ser incluidos en la cobertura de la presente investigación. Explicó que su marca Quantum tiene grados de especialidad y características más estrictas que los grados estándar de trietanolamina y con precios más elevados, por lo que son productos distintos y no son comercialmente intercambiables con el producto objeto de investigación. Señaló que IDESA no los produce.

88. Al respecto, IDESA señaló que las fichas técnicas de la trietanolamina que fabrica Ineos y las de la producción nacional reflejan los porcentajes máximos de dietanolamina y monoetanolamina que puede contener la trietanolamina, lo que no significa que no se pueda producir trietanolamina con un porcentaje menor. Con base en los reportes de su programa de acopio de datos llamado PI (por las siglas en inglés de Process Information), indicó que su proceso de producción de trietanolamina 99%, presenta estabilidad con valores menores a 0.1% de dietanolamina y, por tanto, es similar a la trietanolamina 99% Ultra Quantum fabricada por Ineos. Agregó que, independientemente del contenido máximo de dietanolamina (0.4% o 0.1%) la trietanolamina puede ser destinada para los mismos usos y funciones.

89. La Secretaría observó las características descritas en las fichas técnicas de la trietanolamina que se produce bajo la marca Quantum de Ineos y confirmó que se trata de trietanolamina con un grado de especialidad mayor y con base en los argumentos y los datos del programa PI del proceso de producción de la Solicitante, este grado de especificidad también puede ser alcanzado por la producción nacional, contrario a lo señalado por Ineos.

90. Con base en lo descrito en los puntos anteriores, la Secretaría confirmó lo descrito en los puntos 62 y 63 de la Resolución de Inicio y 80 y 81 de la presente Resolución, respecto a que las diferentes características y propiedades de la trietanolamina no pueden considerarse como especificaciones estrictas, ya que el cliente debe determinar si son apropiadas para el uso que requiere. Asimismo, IDESA con base en los reportes de su programa PI demuestra que cuenta con la capacidad de producir trietanolamina con grados de especialidad y características mucho más estrictas.

91. Dow Química manifestó que, en el periodo investigado, importó trietanolamina grado comercial al amparo de la fracción arancelaria 3824.90.99 de la TIGIE y solicitó se excluya de la presente investigación por ser una mezcla de trietanolamina con aminas y tener un código arancelario diferente.

92. Al respecto, la Solicitante argumentó que la trietanolamina grado comercial no debe de ser excluida de la presente investigación. Señaló que el producto objeto de investigación, como se indicó en la Resolución de Inicio, es la trietanolamina originaria de los Estados Unidos, independientemente de la fracción arancelaria donde se clasifique dicho producto. Agregó que en la información de las fichas técnicas de trietanolamina de grado comercial de Dow Chemical y las de IDESA de trietanolamina con una concentración de 85% se aprecia que ambos productos son iguales en cuanto a fórmula y composición, a pesar de tener nombres distintos.

93. Con base en la información disponible, la Secretaría considera que la trietanolamina grado comercial cuenta con características, usos y funciones similares a las de la producción nacional, como lo sustentan las fichas técnicas de producto que constan en el expediente administrativo del caso. Por su parte, la clasificación arancelaria, por sí sola, no define la similitud entre las mercancías. En este sentido, cabe precisar que en materia de prácticas desleales de comercio internacional y en términos de lo dispuesto por los artículos 3, fracción III y 28 de la LCE, el objeto de análisis en los procedimientos de investigación son las mercancías importadas en condiciones de discriminación de precios o de subvención en su país de origen, las cuales, en su mayoría, se restringen a cierta mercancía con características particulares; por tanto, en la investigación se determinan las mercancías que se ubiquen en tales supuestos y no las fracciones arancelarias por las que ingresan al mercado nacional, únicamente se hace referencia de las fracciones arancelarias por las que normalmente ingresan, sin que esto sea óbice para la delimitación del producto investigado.

94. De acuerdo con los argumentos y pruebas que aportaron las partes comparecientes en esta etapa de la investigación, la Secretaría determina que la trietanolamina, sin importar el grado de concentración, es el resultado de una reacción química de la mezcla del óxido de etileno y el amoniaco, por lo que las características del producto objeto de investigación y el nacional no cambian sustancialmente y no modifican la existencia de similitud. En consecuencia, es improcedente modificar la cobertura del producto objeto de investigación.

F. Análisis de discriminación de precios

1. Consideraciones metodológicas

a. Dow Chemical

i. Códigos de producto

95. Dow Chemical mencionó que cuenta con códigos de producto o GMID que no tienen un significado particular y se trata de secuencias numéricas asignadas a los productos en su sistema contable. Explicó que en la codificación se incluye el grupo al que pertenece la mercancía, el nombre específico y el tipo de presentación del producto. Agregó que los códigos relacionados con el producto investigado se vendieron en el mercado interno y de exportación en diversas presentaciones.