ACUERDO de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, por el que dicta Políticas y Criterios en materia de comisiones.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional del Sistema de Ahorro para el Retiro.

ACUERDO de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, por

el que dicta Políticas y Criterios en materia de comisiones.

el que dicta Políticas y Criterios en materia de comisiones.

La Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, en Primera Sesión Extraordinaria de 2021, celebrada el día 12 de febrero de 2021 y Segunda Sesión Ordinaria celebrada el día 28 de abril 2021, con fundamento en lo dispuesto por los artículos 1o., 2o., 8o., último párrafo, 18 párrafo segundo, 37 párrafos quinto, sexto, séptimo, octavo y décimo sexto, y 37-B de la Ley de los Sistemas de Ahorro para el Retiro; 6o., 7o., 8o., 9o., 11, 12 y 13 del Reglamento de la Ley de los Sistemas de Ahorro para el Retiro; Transitorio Décimo del DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro, publicado en el Diario Oficial de la Federación el 16 de diciembre de 2020, 1, 2 fracción I, 3, 4, 5, y 8 del Reglamento Interior de la Comisión Nacional del Sistema de Ahorro para el Retiro, y

CONSIDERANDO

Que el Sistema de Ahorro para el Retiro es un pilar del sistema de seguridad social del país para el bienestar y la tranquilidad de los trabajadores mexicanos. Que a través de éste, los trabajadores que cotizan o han cotizado en el Instituto Mexicano del Seguro Social (IMSS) o en el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) acumulan las contribuciones obligatorias tripartitas aportadas por el Gobierno Federal, los patrones y los trabajadores durante su vida laboral así como las que se realizan de manera voluntaria con el fin de que puedan hacer uso de los recursos en su etapa de retiro, razón por la cual es fundamental potenciar al máximo dicho ahorro;

Que las comisiones que cobran las Administradoras de Fondos para el Retiro (AFORE) son un porcentaje de los recursos bajo su custodia, y que a la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) le corresponde autorizar o denegar las solicitudes que las AFORE sometan en noviembre de cada año, para fijar su monto;

Que para autorizar, en su caso, las comisiones que las AFORE presenten, la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro considera el monto de los activos en administración; los ingresos obtenidos por las Administradoras; la estructura de costos de las AFORE; el nivel de las demás comisiones existentes en el mercado, y los demás elementos que dicho órgano de gobierno estime pertinentes;

Que las AFORE en atención a su responsabilidad fiduciaria, deben procurar la mayor eficiencia posible en sus costos de operación, administración, comercial, de inversiones y de cualquier otra índole, aprovechando para ello las economías de escala derivadas del monto de los recursos que cada una de ellas administra tanto en términos de montos como del número de cuentas individuales bajo su gestión. Asimismo, las posibles ineficiencias, en ningún caso, se trasladarán a los ahorradores del Sistema de Ahorro para el Retiro en forma de comisiones;

Que las industrias de las Administradoras de Fondos para el Retiro en los sistemas de capitalización individual, tanto en México como en otros países con sistemas pensionarios y características económicas y demográficas similares, se caracterizan por la presencia de economías de escala significativas, como lo demuestran estudios y publicaciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Organización Internacional de Supervisores de Pensiones (IOPS);

Que la presencia de economías de escala en un contexto de mercados imperfectos genera consolidaciones, impone barreras de entrada a nuevos competidores, actúa en detrimento de las AFORE de menor tamaño, propicia la existencia de rentas extraordinarias, así como ineficiencias operativas, administrativas y financieras de las AFORE, lo que puede crear a su vez incentivos para la colusión entre dichas entidades financieras, así como la adopción de prácticas comerciales desleales en detrimento de los intereses de los ahorradores;

Que los ahorradores del Sistema de Ahorro para el Retiro pueden elegir libremente entre las AFORE en términos de su expectativa de pensión, rendimientos, comisiones, servicio al cliente, y cualquier otra consideración que contribuya a su bienestar;

Que dadas las características de la industria de los sistemas de capitalización individual en México, típicamente los trabajadores no consideran todos los elementos suficientes para tomar las mejores decisiones para su retiro;

Que si bien los procedimientos de solicitud y autorización de comisiones establecidos en los párrafos quinto y sexto del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro han sido efectivos para reducir las comisiones que cobran las Administradoras, ello no ha sido exitoso para promover la competencia vía menores comisiones entre ellas. Por el contrario, la competencia entre las Administradoras ocurre principalmente mediante un gasto comercial excesivo en fuerza de ventas que ha beneficiado poco al trabajador. Este gasto comercial representa una pérdida económica de los recursos administrados por las AFORE en detrimento del trabajador. Que las Administradoras no deben trasladar este tipo de gasto a los trabajadores vía el cobro de sus comisiones y que el pago de las mismas por parte del trabajador debe concentrarse en lo fundamental a cubrir la adecuada gestión e inversión de sus ahorros;

Que la sana y libre competencia entre las AFORE debería darse en términos tales que disuadan la colusión y otras prácticas desleales como son la discriminación de precios, y destacadamente, las ventas atadas. Lo anterior, es especialmente relevante para las AFORE que tienen nexos o son parte de grupos financieros y comerciales;

Que desde la creación del Sistema de Ahorro para el Retiro, se han efectuado esfuerzos importantes para lograr una disminución constante de las comisiones que las AFORE cobran a los trabajadores por el manejo de su cuenta individual;

Que para lograr una mayor disminución en el cobro de las comisiones, el 22 de agosto de 2019, se publicó en el Diario Oficial de la Federación el "Acuerdo de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, por el que dictó políticas y criterios en materia de comisiones", a través del cual se planteó alcanzar una disminución gradual y continua de las comisiones para que en el año 2024, se lograran alcanzar los estándares en el mercado internacional en materia de comisiones;

Que en el "Anexo Único: Estándares en el mercado internacional en materia de comisiones en los sistemas de contribución definida" del Acuerdo indicado en el Considerando anterior, con la finalidad de ubicar a México en el panorama internacional, se utilizó como referencia a los sistemas de contribución definida que por su antigüedad, objetivo y organización industrial son más afines al esquema que opera en México; entre dichos sistemas destacan los de Chile, Colombia y Estados Unidos de América;

Que el titular del Ejecutivo Federal presentó a la Cámara de Diputados el 25 de septiembre de 2020, la Iniciativa con proyecto de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro. Que dicha Iniciativa, tal y como se desprende de su exposición de motivos, se sustentó en lo determinado en el "Anexo Único: Estándares en el mercado internacional en materia de comisiones en los sistemas de contribución definida" del Acuerdo de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro antes citado;

Que en la exposición de motivos referida, se consideró que "el cobro de comisiones en México, tendría que ser similar al promedio de lo cobrado en Chile, Colombia y Estados Unidos de América, dado que los dos primeros países en el sistema de contribución tienen el mismo objetivo, mientras que su organización industrial, así como el grado de desarrollo de su sistema financiero, son muy similares al de nuestro país" y por lo que respecta a los Estados Unidos de América, consideró "que es al nivel que México debe aspirar por ser un miembro del Tratado entre México, Estados Unidos y Canadá (T-MEC), el cual nos mantiene en un esfuerzo permanente de integración competitiva y mejoría de las condiciones laborales, además de ser el país con el que mayor relación tiene el sistema financiero mexicano";

Que derivado del proceso legislativo, el Congreso de la Unión aprobó la iniciativa presentada por el Titular del Ejecutivo Federal, derivando en el "DECRETO por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro", publicado en el Diario Oficial de la Federación el 16 de diciembre de 2020 y que entró en vigor el 1 de enero de 2021, a través del cual, entre otras reformas, se adicionó un párrafo octavo al artículo 37 de la Ley de los Sistemas de Ahorro para el Restiro, el cual establece a la letra lo siguiente: "Las comisiones que cobren las administradoras de fondos para el retiro estarán sujetas a un máximo, el cual resultará del promedio aritmético de los cobros en materia de comisiones en los sistemas de contribución definida de los Estados Unidos de América, Colombia y Chile, de conformidad con las políticas y criterios que al efecto emita la Junta de Gobierno de la Comisión de conformidad con el párrafo anterior. En la medida en que las comisiones en estos países tengan ajustes a la baja serán aplicables las mismas reducciones y, en caso contrario, se mantendrá el promedio que al momento se esté aplicando";

Que en cumplimiento del párrafo octavo del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro, y del artículo Décimo Transitorio del Decreto indicado, resulta necesaria la emisión de un nuevo Acuerdo por el que se dicten Políticas y Criterios que permitan calcular y establecer un máximo al que se sujeten las comisiones que cobren las AFORE, el cual resultará del promedio aritmético de los cobros en materia de comisiones de los vehículos de inversión en los sistemas de contribución definida de los Estados Unidos de América, Colombia y Chile, y que en la medida en que las comisiones en dichos países tengan ajustes a la baja serán aplicables las mismas reducciones y, en caso contrario, se mantendrá el promedio que al momento se esté aplicando. Dichas Políticas y Criterios comenzarán a aplicarse a partir del proceso de autorización de comisiones que se lleve a cabo en los meses de noviembre y diciembre de 2021, y se cobrarán a los trabajadores a partir del ejercicio fiscal 2022;

Que para la determinación de la metodología para calcular el máximo al que se sujetarán las comisiones que cobren las AFORE a los trabajadores en el SAR se deben tomar en cuenta diversos elementos y características de los sistemas en los Estados Unidos de América, Colombia y Chile;

Que el sistema de los fondos de pensiones en los Estados Unidos de América, es mayoritariamente de Fondos Estatales de Beneficio Definido; sin embargo, el mercado de planes de pensiones de contribución definida, más similar al Sistema de Ahorro para el Retiro, lo constituyen los Planes Ocupacionales auspiciados por los empleadores (401k) y las cuentas individuales de retiro (IRA), en virtud de que es en dichos planes de contribución definida voluntarios donde el empleador (planes ocupacionales) o el trabajador (planes individuales) contratan a un proveedor de servicios financieros para la gestión de sus ahorros o inversiones. Por lo que hace a las empresas financieras que en Estados Unidos de América ofrecen sus servicios a los patrocinadores del plan o bien a los individuos con IRA, cobran un costo a sus clientes como porcentaje de los activos que se administren en estos fondos;

Que los planes de contribución definida en los Estados Unidos de América abarcan a más de 100 millones de norteamericanos (aproximadamente 60 por ciento de su Población Económicamente Activa, PEA)(1). De este universo, 37 millones de participantes destina la totalidad de sus ahorros a Fondos Generacionales (Target Date Funds), y 79 millones mantiene algún porcentaje en este tipo de Fondos. El mercado de Fondos Generacionales en Estados Unidos de América cuenta actualmente con 33 firmas privadas que, en su conjunto, gestionan 1.6 billones de dólares de planes IRA y 401k administrados a través de aproximadamente 2,500 fondos(2). No obstante, este mercado de Fondos Generacionales se encuentra concentrado en 10 proveedores que gestionan el 95 por ciento de los activos(3). Además, la gestión de los Fondos Generacionales en Estados Unidos de América se realiza a través de los Fondos Mutuos, siendo ésta una referencia directa para las AFORE en México, ya que a partir del 13 de diciembre de 2019, el Sistema de Ahorro para el Retiro adoptó el esquema de Fondos Generacionales para la inversión de los recursos de los trabajadores(4). Por lo que el esquema de cobro de comisiones de esos vehículos y el mecanismo de inversión de los recursos que debe tomarse en cuenta para el establecimiento del máximo de comisiones a cobrarse en el Sistema de Ahorro para el Retiro es el de los Fondos Generacionales en Estados Unidos de América, pues constituye la referencia más directa con las AFORE en México;

Que las comisiones que se cobran en Colombia y Chile se definen a partir de un porcentaje del salario elegible o imponible del trabajador, y que si bien en estos últimos dos países el régimen pensionario para los trabajadores del sector privado formal son similares al de nuestro país, existen ciertas diferencias demográficas y estructurales del mercado laboral entre estos dos países y el caso de México;

Que los sistemas de pensiones en Chile y Colombia presentan características similares al Sistema de Ahorro para el Retiro en México con relación al modelo de contribución definida y su organización industrial (firmas privadas que gestionan cuentas individuales de retiro y de seguridad social). En ambos países, existen entes privados conocidos como "Administradoras de Fondos de Pensiones" (AFPs). En el caso de Chile existen 7 AFPs que administran alrededor de 160,610 miles de millones de pesos chilenos (equivalentes a 4.3 billones de pesos mexicanos) para un total de 11.1 millones de ahorradores, mientras que en el caso de Colombia las AFPs gestionan activos por un monto de 293,801 miles de millones de pesos colombianos (equivalentes a 1.6 billones de pesos mexicanos) de 16.9 millones de afiliados;

Como es sabido, en el caso de México, existen nueve AFORE, más una institución pública que realiza funciones similares, y que en su conjunto administran alrededor de 4.7 billones de pesos mexicanos de ahorro de 67.6 millones de trabajadores;

Que en el caso de México, existe una comisión única sobre saldo de ahorro en la cuenta individual del trabajador, mientras que en Chile y Colombia las AFPs cobran una comisión sobre flujos como un porcentaje del salario elegible o imponible del cuentahabiente, siendo este último comparable con los salarios base de cotización de los trabajadores que cotizan en el IMSS y el ISSSTE, por lo que es necesario considerar en la metodología estos elementos para que esta Junta de Gobierno de la CONSAR defina el máximo que cobrarán las AFORE en México;

Que conociendo los comentarios presentados a través de los mecanismos de consulta pública que establece la Comisión Nacional de Mejora Regulatoria, con base en la Ley General de Mejora Regulatoria, es necesario ajustar la metodología que permita calcular el máximo al que se sujetarán las comisiones que cobren las AFORE, considerando que su disminución sólo debe ocurrir cuando se presente alguna baja en las comisiones en los Estados Unidos de América, Colombia o Chile. Asimismo, que en los comentarios recibidos se solicitó mayor claridad y precisión en algunas de las expresiones relativas a la descripción de la metodología para el cálculo del máximo que se presenta en el Anexo Único de este Acuerdo;

Que la metodología para calcular el máximo al que se sujetarán las comisiones que cobren las AFORE, tiene por fin el beneficio de los trabajadores y no limita el crecimiento anual de los ingresos que se generan por comisiones para continuar con la operación del SAR, considerando el incremento natural de los saldos promedio de las cuentas individuales y el aumento de las aportaciones patronales derivado de la Reforma a la Ley del Seguro Social, publicada en el Diario Oficial de la Federación el 16 de diciembre de 2020, así como la incorporación de nuevos trabajadores al SAR, y su permanencia en el mismo;

Que sin perjuicio de lo expuesto, en caso de que la Junta de Gobierno estime que, en su conjunto, las propuestas de comisiones de las AFORE no son excesivas para los trabajadores, está facultada para ejercer las atribuciones para garantizar su competitividad de conformidad con los artículos 37 y 37-B de la Ley de los Sistemas de Ahorro para el Retiro, y

Que en cumplimiento a lo establecido en el artículo 78 de la Ley General de Mejora Regulatoria, debe considerarse para el presente Acuerdo, la simplificación realizada a través de la propia emisión del presente y mediante las Modificaciones y Adiciones a las Disposiciones de Carácter General en Materia de Operaciones de los Sistemas de Ahorro para el Retiro, publicadas en el Diario Oficial de la Federación el 15 de mayo de 2020, concretamente las contenidas en el artículo 13 de dicho ordenamiento, ha tenido a bien expedir el siguiente:

ACUERDO DE LA JUNTA DE GOBIERNO DE LA COMISIÓN NACIONAL DEL SISTEMA DE AHORRO

PARA EL RETIRO, POR EL QUE DICTA POLÍTICAS Y CRITERIOS EN MATERIA DE COMISIONES

PARA EL RETIRO, POR EL QUE DICTA POLÍTICAS Y CRITERIOS EN MATERIA DE COMISIONES

POLÍTICAS Y CRITERIOS EN MATERIA DE COMISIONES

Primero.- La Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro en ejercicio de la atribución que le otorgan los párrafos sexto, séptimo y octavo del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro, emite las presentes Políticas y Criterios, con el objeto de definir lineamientos claros en materia de comisiones, particularmente sobre la dispersión máxima permitida en el Sistema de Ahorro para el Retiro entre la comisión más baja y la más alta, así como los casos en que las comisiones a cobrar por la administración de las cuentas individuales de los Sistemas de Ahorro para el Retiro se consideren excesivas para los intereses de los trabajadores; y de conformidad con el párrafo octavo del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro, para calcular y establecer un máximo al que estarán sujetas las comisiones que cobren las Administradoras de Fondos para el Retiro, el cual resultará del promedio aritmético de los cobros en materia de comisiones en los sistemas de contribución definida de los Estados Unidos de América, Colombia y Chile, y que, en la medida en que las comisiones en estos países tengan ajustes a la baja, le serán aplicables las mismas reducciones a las comisiones cobradas por las Administradoras de Fondos de Ahorro para el Retiro mexicanas y, en caso contrario, se mantendrá el promedio que al momento se esté aplicando.

Segundo.- De conformidad con los párrafos quinto y sexto del Artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro, las Administradoras de Fondos para el Retiro deberán presentar a la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, sus comisiones para autorización cada año dentro de los primeros diez días hábiles del mes de noviembre, para ser aplicadas en el año calendario siguiente, sin perjuicio de poder solicitar una nueva autorización de comisiones en cualquier otro momento.

Las Administradoras de Fondos para el Retiro, en su solicitud, podrán incluir documentos o estudios sobre el estado de los sistemas de ahorro para el retiro que estimen relevantes para la consideración de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro.

Con el fin de garantizar certidumbre jurídica a las Administradoras de Fondos para el Retiro, y en congruencia con el procedimiento anual de solicitud de autorización y aprobación o denegación de comisiones establecido en los párrafos quinto y sexto del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro, anualmente se revisarán los cobros en materia de comisiones en Estados Unidos de América, Colombia y Chile con los datos disponibles hasta el cierre del mes de septiembre. Con base en dicha información, la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro dará a conocer a más tardar el último día hábil del mes de octubre de cada año, el máximo de las comisiones que podrán cobrar las Administradoras de Fondos para el Retiro a partir del año calendario siguiente. La Comisión Nacional del Sistema de Ahorro para el Retiro notificará por oficio a las Administradoras de Fondos para el Retiro la modificación o ratificación del máximo de comisiones y lo publicará en su página de internet. Asimismo, la Comisión dará a conocer en la misma fecha los valores de los parámetros utilizados en el cálculo del máximo de comisiones.

En caso de que entre octubre del año de que se trate y septiembre del año siguiente, ocurra una disminución de las comisiones que se cobran en Estados Unidos de América, Colombia o Chile, ello se incorporará en el cálculo del máximo de comisiones que se dará a conocer en el mes de octubre del año siguiente.

Asimismo, la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, una vez analizada la solicitud, podrá exigir información adicional así como aclaraciones, adecuaciones o, en su caso, denegar la autorización respectiva cuando las comisiones sometidas a su autorización resulten excesivas para los intereses de los trabajadores, considerando el monto de los activos en administración; los ingresos obtenidos por las Administradoras de Fondos para el Retiro; la estructura de costos de las Administradoras de Fondos para el Retiro; el nivel de las demás comisiones presentes en el mercado, y los demás elementos que dicho órgano de gobierno considere pertinentes.

La Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro deberá resolver expresamente, fundando y motivando, sobre la autorización solicitada dentro del plazo previsto en el artículo 119 de la Ley de los Sistemas de Ahorro para el Retiro, excepto tratándose de las solicitudes de autorización anuales, en cuyo caso deberá resolver a más tardar el último día hábil del mes de diciembre. No se podrán autorizar aumentos de comisiones por encima del promedio del resto de las comisiones autorizadas.

Tercero.- De conformidad con lo anterior, las Políticas y Criterios establecidos en el presente acuerdo comenzarán a aplicarse a partir del proceso de autorización de comisiones que se lleve a cabo en los meses de noviembre y diciembre de 2021, y se cobrarán a los trabajadores a partir del ejercicio fiscal 2022.

Cuarto.- La Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, tomando como Criterio el interés de los trabajadores respecto de la reducción de las comisiones que las Administradoras de Fondos para el Retiro les cobran por la administración de su cuenta individual para acceder a mejores pensiones y para evitar que se lesionen sus intereses con el cobro de comisiones excesivas, dicta como Política que la dispersión permitida entre la comisión autorizada más baja y la más alta del total de las Administradoras de Fondos para el Retiro, pueda variar en términos de lo establecido en el séptimo párrafo del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro tomando en consideración que ésta sea congruente con una sana competencia entre las Administradoras de Fondos para el Retiro y con la estructura de mercado del Sistema de Ahorro para el Retiro, pero sobre todo procurando el interés del Trabajador.

Quinto.- La Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, seguirá como Criterio rector lo establecido en el Anexo Único del presente acuerdo para determinar el máximo a que se refiere el párrafo octavo del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro.

Sexto.- El análisis anual de las solicitudes de comisiones que las Administradoras de Fondos para el Retiro sometan para la autorización de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, se llevará a cabo de manera individual para cada una de ellas en los meses de noviembre y diciembre de cada año.

Séptimo.- A fin de promover la sana competencia en materia de comisiones entre las Administradoras de Fondos para el Retiro, en cualquier momento y en las ocasiones que lo estime conveniente, cada Administradora de Fondos para el Retiro podrá solicitar a la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro una disminución adicional de sus comisiones autorizadas para el año de que se trate.

Octavo.- La Comisión Nacional del Sistema de Ahorro para el Retiro en ejercicio de sus facultades de supervisión deberá verificar que las Administradoras de Fondos para el Retiro no incumplan con sus obligaciones normativas y, en su caso, iniciará los procedimientos sancionatorios correspondientes debiendo informar a su Junta de Gobierno sobre sobre dichos incumplimientos. Asimismo, evaluará e informará a este órgano de gobierno, las reasignaciones de gasto que realicen las Administradoras de Fondos para el Retiro con motivo de la aplicación del límite máximo a las comisiones a que se refiere el artículo Primero de este Acuerdo.

Noveno.- Para la autorización de las comisiones que soliciten las Administradoras de Fondos para el Retiro, en el proceso de evaluación anual de comisiones deberán aportar los elementos para la evaluación que lleve a cabo la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro considerando la evolución mostrada por cada Administradora de Fondos para el Retiro en los términos previstos en el artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro.

TRANSITORIOS

PRIMERO.- El presente Acuerdo entrará en vigor al día hábil siguiente de su publicación en el Diario Oficial de la Federación y cobrará aplicación de conformidad con lo establecido en el punto Tercero del presente acuerdo.

SEGUNDO.- Se abroga el Acuerdo de la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, por el que dicta políticas y criterios en materia de comisiones, publicado en el Diario Oficial de la Federación el 22 de agosto de 2019. Lo anterior, dejando sin efectos todo aquel que contravenga al presente.

TERCERO.- El máximo al que se sujetarán las comisiones que cobren las Administradoras de Fondos para el Retiro, se notificará mediante oficio a éstas y se publicará en la página de internet de la Comisión Nacional del Sistema de Ahorro para el Retiro, por primera vez a más tardar el último día hábil de octubre de 2021. Posteriormente, dicho máximo será notificado anualmente según lo establecido en el artículo Segundo, párrafo tercero, del presente Acuerdo.

Ciudad de México, a 13 de mayo de 2021.- Con fundamento en lo dispuesto por los artículos 8, último párrafo, 9o. tercer párrafo, 11 y 12 fracciones I, VIII, XIII y XVI de la Ley de los Sistemas de Ahorro para el Retiro; 2o. fracción III, 4o. tercer y cuarto párrafos y 8o. primer párrafo del Reglamento Interior de la Comisión Nacional del Sistema de Ahorro para el Retiro, el Presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro, Abraham E. Vela Dib.- Rúbrica.

ANEXO ÚNICO: METODOLOGÍA PARA EL CÁLCULO DEL MÁXIMO DE COMISIONES.

Después de un análisis exhaustivo de las características de los sistemas de contribución definida en Estados Unidos de América, Colombia y Chile, especialmente en lo relativo a los esquemas de comisión por administración y la evolución de dichos sistemas, la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro ha acordado la metodología para la determinación de las comisiones para cada uno de estos países, misma que se utilizará como referencia para el cálculo del promedio aritmético que determina el máximo de comisiones a que se refiere el párrafo octavo del Artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro.

1. ESTADOS UNIDOS DE AMÉRICA

En los Estados Unidos de América, el mercado de Fondos Generacionales se caracteriza por una

situación en la cual los administradores con mayor escala de activos no necesariamente son los que cobran las menores comisiones por fondo. Esto último, como consecuencia de que en la industria de fondos mutuos existen varias series por fondo con diferentes niveles de comisiones en función del canal de distribución al cliente final. En contraste, al observar los costos medios por tipo de serie y su relación con la participación de mercado de los activos, es posible observar que las comisiones están inversamente relacionadas con aquellas series en las que se gestiona el mayor número de activos. Para los distintos tipos de series la mediana de las comisiones como por ciento del porcentaje de activos en cada una de ellas fluctúa entre 0.15% y 1.68%. La gestión de los Fondos Generacionales se realiza a través de los Fondos Mutuos siendo una referencia directa para las administradoras de fondos para el retiro y la institución pública que realiza funciones similares en México. El mercado de Fondos Generacionales en los Estados Unidos de América se integra por aproximadamente 2,500 fondos al cierre de diciembre de 2020(5). El Universo de 2,500 fondos mutuos se integra por fondos abiertos para recibir inversiones, domiciliados en Estados Unidos de América para distribución exclusiva en el mismo país, clasificados por Morningstar en el rubro de categoría global como "Target Date Funds".

En virtud de lo anterior, la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro para efectos de la presente metodología, considera tomar como el estándar de costo del sector, al percentil 50 de la distribución de costos de los 2,500 fondos del mercado, lo que resulta en la comisión relevante para el cálculo del promedio aritmético al que se refiere el párrafo octavo del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro.

2. CHILE y COLOMBIA

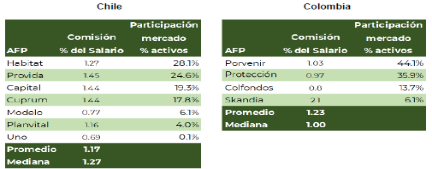

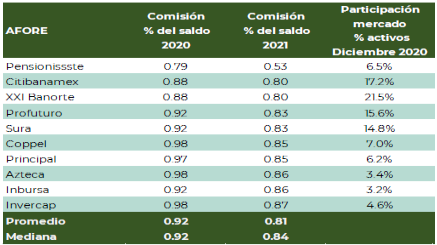

En Chile y Colombia, las comisiones como por ciento del salario imponible del trabajador son de un promedio simple de 1.17 y 1.23 por ciento al cierre de 2020, respectivamente. En el caso de México, las comisiones autorizadas por la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro para 2021 son de un promedio simple sobre saldos de ahorro del trabajador de 0.808 por ciento (0.922 por ciento al cierre de 2020).

Dadas las diferencias entre esquemas de cobro de comisiones, la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro ha considerado necesario establecer una equivalencia entre las comisiones sobre flujo en Chile y Colombia (porcentaje sobre salario) y saldo (porcentaje sobre monto ahorrado) en México. Este enfoque fue utilizado en 2008 derivado de la modificación a la Ley de los Sistemas de Ahorro para el Retiro publicada en el Diario Oficial de la Federación el 15 de junio de 2007, para establecer una comisión única sobre saldos. Asimismo, diversos estudios que realizan comparaciones internacionales sobre los cobros de comisiones han seguido este enfoque.

Chile y Colombia: Comisión por administración sobre salario del trabajador y participación de

mercado de los activos administrados

mercado de los activos administrados

(diciembre 2020)

| Chile | Colombia |

| |

| Fuente: Elaboración propia con datos de la Superintendencia de Pensiones de Chile y Superintendencia Financiera de Colombia. | |

México: Comisión por administración sobre saldos y participación de mercado de los activos

administrados

administrados

(2020-2021)

|

| Fuente: CONSAR |

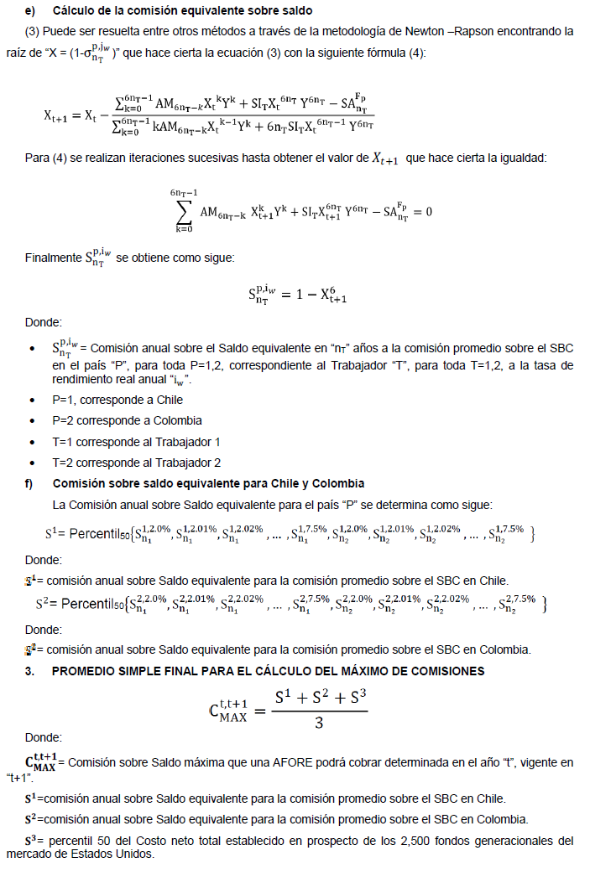

Para efectos de determinar las comisiones relevantes de Chile y Colombia que deberán utilizarse en el promedio aritmético a que se refiere el párrafo octavo del artículo 37 de la Ley de los Sistemas de Ahorro para el Retiro, la Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro ha decido utilizar la siguiente metodología basada en los siguientes parámetros:

a) Variables a considerar

Comisión sobre flujo: la correspondiente al promedio aritmético de Chile y Colombia(6)

Densidad de cotización(7)

Salario de cotización(8)

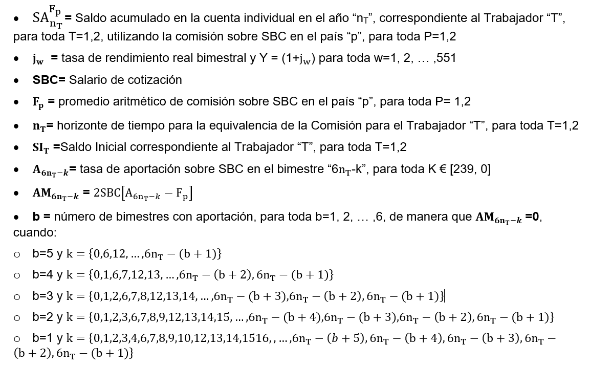

Saldo inicial de la cuenta individual:

o Trabajador 1: saldo promedio del sistema en el año en que se calcula la comisión equivalente sobre saldo(9)

o Trabajador 2: saldo inicial de cero

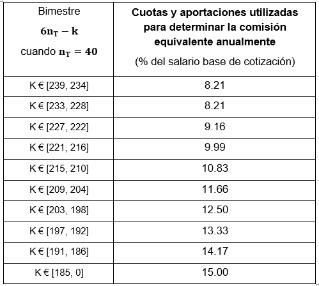

Horizonte de tiempo para la equivalencia de comisiones ( ) para el Trabajador "T", T=1 y 2:

) para el Trabajador "T", T=1 y 2:

) para el Trabajador "T", T=1 y 2: o Trabajador 1: n1= 40 años

o Trabajador 2: n2=40 años

Tasa de rendimiento anual real:

o Trabajador 1: 551 simulaciones de tasas de rendimiento real anual iniciando en 2% con incrementos de 0.01% hasta llegar a 7.5%

o Trabajador 2: 551 simulaciones de tasas de rendimiento real anual iniciando en 2% con incrementos de 0.01% hasta llegar a 7.5%

Aportación a la cuenta individual:

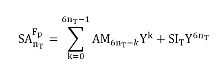

b) Metodología para proyectar Saldos con el cobro de la comisión sobre Flujo (F)

Donde:

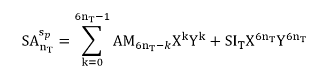

c) Metodología para proyectar Saldos con el cobro de la comisión sobre Saldo (S)

d) Metodología para la equivalencia entre la comisión sobre Flujo y comisión sobre Saldo

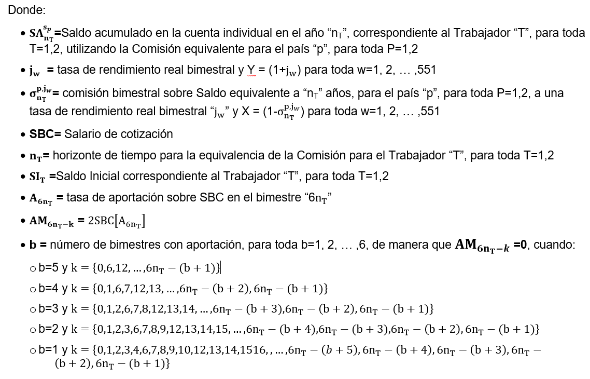

La equivalencia entre los esquemas de comisiones puede ser encontrada igualando los Saldos acumulados en la cuenta individual, en un horizonte de tiempo "nT", siempre y cuando se cumpla la ecuación (1):

__________________________

1 OECD, Pensions Outlook 2019.

2 Vanguard, How America Saves 2020 y Morningstar.

3 Cálculos de la CONSAR con información de Morningstar.

4 Disposiciones de carácter general en materia Financiera de los Sistemas de Ahorro para el Retiro, publicadas en el Diario Oficial de la Federación el 18 de septiembre de 2019

5 Cálculos propios con datos de Morningstar. Las comisiones mencionadas incluyen comisiones por administración, comisiones de venta, comisiones de distribución y costo de custodia. No incluyen costos de intermediación.

6 Superintendencia de Pensiones Chile y Superintendencia Financiera de Colombia.

7 Densidad de cotización correspondiente a los últimos tres años (36 meses), Tercer Informe Trimestral 2020, presentado por la CONSAR al Congreso de la Unión,

8 Promedio del sistema estimado por CONSAR

9 Promedio del sistema estimado por CONSAR