MODIFICACIONES y adiciones a las Disposiciones de Carácter General que establecen el Régimen de Inversión al que deberán sujetarse las Sociedades de Inversión Especializadas de Fondos para el Retiro.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional del Sistema de Ahorro para el Retiro.

MODIFICACIONES Y ADICIONES A LAS DISPOSICIONES DE CARÁCTER GENERAL QUE ESTABLECEN EL RÉGIMEN DE INVERSIÓN AL QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO.

La Junta de Gobierno de la Comisión Nacional del Sistema de Ahorro para el Retiro, con fundamento en los artículos 5o. fracción II, 8o. fracción IV, 43 y 47 de la Ley de los Sistemas de Ahorro para el Retiro, ha tenido a bien expedir las siguientes:

MODIFICACIONES Y ADICIONES A LAS DISPOSICIONES DE CARÁCTER GENERAL QUE ESTABLECEN EL RÉGIMEN DE INVERSIÓN AL QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE INVERSIÓN ESPECIALIZADAS DE FONDOS PARA EL RETIRO.

PRIMERO.- Se MODIFICAN las disposiciones Segunda, fracción XXXI, Cuarta, párrafos segundo y octavo, Novena, Décima Primera, párrafos primero y noveno vigentes, Décima Tercera, fracción III, Décima Sexta, fracción I, inciso h, Vigésima Primera, fracción I, inciso h, Vigésima Tercera, último párrafo, Transitorias Cuarta y Sexta, los Anexos A, B, C, D, L, M, N, S, T y U; se DEROGA el párrafo tercero de la disposición Décima Primera recorriéndose los párrafos cuarto, quinto, sexto, séptimo, octavo, noveno y décimo para quedar como tercero, cuarto, quinto, sexto, séptimo, octavo y noveno; y se ADICIONA la disposición Segunda, fracción XLV bis, de las Disposiciones de carácter general que establecen el régimen de inversión al que deberán sujetarse las sociedades de inversión especializadas de fondos para el retiro, publicadas en el Diario Oficial de la Federación el día 31 de mayo de 2019, para quedar en los siguientes términos:

"SEGUNDA.- ...

I. a XXXa. ...

XXXI. Emisores Nacionales, al Gobierno Federal, Banco de México, Empresas Privadas, Empresas Productivas del Estado, entidades federativas, municipios, Gobierno de la Ciudad de México y Entidades Paraestatales, que emitan Instrumentos, así como las Entidades Financieras, que emitan, acepten o avalen dichos Instrumentos;

XXXII. a XLV. ...

XLV bis. Índices de Mercancías, a los indicadores de Mercancías que satisfagan los criterios establecidos por el Comité de Análisis de Riesgos;

XLVI. a LXXX..."

"CUARTA.- ...

Tratándose de Instrumentos de Deuda denominados en moneda nacional y Unidades de Inversión que cuenten únicamente con calificaciones en escala global deberán alcanzar las calificaciones mínimas establecidas en los Anexos F, G o H de las presentes disposiciones. En caso de que el Instrumento de Deuda cuente con las calificaciones mínimas establecidas en los Anexos A, B, C o D y las establecidas en los Anexos F, G o H, se considerarán las previstas en los Anexos A, B, C o D de las presentes disposiciones. Tratándose de Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales que cuenten únicamente con calificaciones en escala local deberán alcanzar las calificaciones mínimas establecidas en los Anexos A, B, C o D de las presentes disposiciones.

...

...

...

...

...

Las calificaciones mencionadas deberán ser otorgadas cuando menos por dos instituciones calificadoras de valores autorizadas y todas las calificaciones con que cuente un Instrumento de Deuda, Valor Extranjero de Deuda, en su caso, las emisiones de Estructuras Vinculadas a Subyacentes o bien los emisores de dichas estructuras, deberán ser públicas. Cuando las calificaciones de un mismo Instrumento de Deuda, Valor Extranjero de Deuda o Estructura Vinculada a Subyacentes correspondan a diferentes Anexos, dicho Instrumento de Deuda, Valor Extranjero de Deuda o Estructura Vinculada a Subyacentes, se sujetará para efectos de las presentes disposiciones a la calificación más baja con que cuente.

...

..."

"NOVENA.- ....

La Comisión dará a conocer en su página de Internet la relación de Vehículos, los Índices Accionarios de Países Elegibles para Inversiones, los Índices Inmobiliarios de Países Elegibles para Inversiones y los Índices de Deuda de Países Elegibles para Inversiones que se autoricen conforme a los criterios que emita el Comité de Análisis de Riesgos, e informará de las modificaciones y adiciones a dicha relación al Comité Consultivo y de Vigilancia y a la Junta de Gobierno de la Comisión en la primera sesión que estos órganos realicen con posterioridad a la publicación.

Para invertir en alguno de los Vehículos, Índices Accionarios de Países Elegibles para Inversiones, Índices Inmobiliarios de Países Elegibles para Inversiones o Índices de Deuda de Países Elegibles para Inversiones autorizados, los cuales podrán ser objeto de inversión por parte de las Sociedades de Inversión, estas además deberán:

I. De los Vehículos, proporcionar a la Comisión la información del patrocinador del Vehículo que corresponda, atendiendo a lo previsto en las reglas generales a las que deberá sujetarse la información que las administradoras de fondos para el retiro, las sociedades de inversión especializadas de fondos para el retiro, las entidades receptoras y las empresas operadoras de la Base de Datos Nacional SAR, entreguen a la Comisión Nacional del Sistema de Ahorro para el Retiro; asimismo deberán contar con la aprobación de lo previsto en las disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro emitidas por la Comisión, y

II. De los Índices Accionarios de Países Elegibles para Inversiones, los Índices Inmobiliarios de Países Elegibles para Inversiones y los Índices de Deuda de Países Elegibles para Inversiones, notificar a la Comisión mediante escrito la información de sus respectivos patrocinadores, según corresponda."

"DÉCIMA PRIMERA.- Cuando las Sociedades de Inversión incumplan el régimen de inversión autorizado por causas que les sean imputables o en su caso a los Mandatarios que hubieren contratado, o bien, por causa de entradas o salidas de recursos, de conformidad con las Disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro, y como consecuencia de ello se cause una minusvalía o pérdida en el Activo Total de la Sociedad de Inversión, en el Activo Administrado por la Sociedad de Inversión o en el Activo Administrado por el Mandatario que ésta hubiere contratado y/o en algún Activo Objeto de Inversión, la Administradora que opere la Sociedad de Inversión de que se trate, deberá resarcir la minusvalía de conformidad con la fórmula prevista en el Anexo O de las presentes disposiciones o de conformidad con la fórmula prevista en el Anexo W de las Disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro, según corresponda.

...

...

...

...

...

...

Los montos de las minusvalías ocasionadas al Activo Total de la Sociedad de Inversión, al Activo Administrado por la Sociedad de Inversión, o en su caso al Activo Administrado por el Mandatario, y los

montos de las minusvalías de un Activo Objeto de Inversión con el que se incumpla el régimen de inversión autorizado, serán determinados de conformidad con el procedimiento previsto en esta disposición y en el Anexo O de las presentes disposiciones, así como de conformidad con el Anexo W de las Disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro, según corresponda.

..."

"DÉCIMA TERCERA.- ...

I. a II. ...

III. La Sociedad de Inversión Básica de Pensiones, deberá invertir los recursos de los Trabajadores que tengan 65 años o más, o su Sociedad de Inversión se encuentre cerrada."

"DÉCIMA SEXTA.- ...

I. ...

a) a g) ...

h) En Mercancías, hasta el porcentaje del Activo Total de la Sociedad de Inversión establecido en el Anexo S, columna 2, de las presentes disposiciones.

El Comité de Análisis de Riesgos determinará los criterios para autorizar Índices de Mercancías que podrán ser objeto de inversión por parte de las Sociedades de Inversión, velando en todo momento por la protección de los intereses de los Trabajadores.

Asimismo, en el caso de que existan modificaciones en la denominación de los Índices de Mercancías autorizados, o bien por su conveniencia se pretenda modificar o incluir nuevos Índices de Mercancías en la relación de Índices de Mercancías publicados en la página de Internet de la Comisión, el Comité de Análisis de Riesgos deberá decidir si se realizan dichas modificaciones o adiciones y determinará los cambios que deban efectuarse en dicha relación.

La Comisión deberá dar a conocer la relación de Índices de Mercancías que autorice conforme a los criterios que emita el Comité de Análisis de Riesgos de acuerdo con lo previsto en el párrafo anterior e informará de las modificaciones y adiciones del conjunto de Índices de Mercancías al Comité Consultivo y de Vigilancia y a la Junta de Gobierno de la Comisión en la primera sesión que estos órganos realicen con posterioridad a la publicación.

i) ...

II. a IV. ...

...

...

..."

"VIGÉSIMA PRIMERA.- ...

I.

a) a g) ...

h) Adquirir FIBRAS, Vehículos de Inversión Inmobiliaria e Instrumentos Bursatilizados en los que los bienes inmuebles, activos reales o derechos de cobro que formen parte del patrimonio fideicomitido, hayan sido aportados por Empresas Privadas, instituciones financieras o casas de bolsa, con las que tengan Nexos Patrimoniales."

"VIGÉSIMA TERCERA.- ...

...

...

...

Al efecto, utilizarán como insumo la matriz de diferencias en los precios, descritas en la sección I del citado Anexo L, la cual deberá cumplir con los criterios que para tal efecto se establezcan en las disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro, que proporcionará el Proveedor de Precios que contrate la Administradora para el cómputo del Valor en Riesgo Condicional y posteriormente calcularán el Diferencial del Valor en Riesgo Condicional."

"TRANSITORIAS

...

CUARTA.- Atendiendo a los criterios emitidos por el Comité de Análisis de Riesgos para los límites máximos previstos en las columnas 4 y 5 del Anexo S de las presentes disposiciones, las Sociedades de Inversión deberán sujetarse a los siguientes criterios de gradualidad hasta diciembre de 2022.

Criterios de gradualidad de adopción de los límites máximos previstos en la columna 4 del Anexo S

(expresados como porcentaje del Activo Total de la Sociedad de Inversión)

(expresados como porcentaje del Activo Total de la Sociedad de Inversión)

| ID: Trimestre* en la vida de la Sociedad de Básica | Diciembre 2019 a Diciembre 2020 | Marzo 2021 | Junio 2021 | Septiembre 2021 | Diciembre 2021 | Marzo 2022 | Junio 2022 | Septiembre 2022 | Diciembre 2022 |

| 1 | 50.00 | 52.50 | 55.00 | 57.50 | 60.00 | 60.00 | 60.00 | 60.00 | 60.00 |

| 2 | 50.00 | 52.48 | 54.95 | 57.43 | 59.90 | 59.91 | 59.91 | 59.92 | 59.93 |

| 3 | 50.00 | 52.45 | 54.90 | 57.35 | 59.80 | 59.81 | 59.82 | 59.83 | 59.85 |

| 4 | 50.00 | 52.43 | 54.85 | 57.28 | 59.70 | 59.72 | 59.73 | 59.75 | 59.77 |

| 5 | 50.00 | 52.40 | 54.80 | 57.20 | 59.60 | 59.62 | 59.64 | 59.66 | 59.68 |

| 6 | 50.00 | 52.38 | 54.75 | 57.13 | 59.50 | 59.53 | 59.55 | 59.57 | 59.58 |

| 7 | 50.00 | 52.35 | 54.70 | 57.05 | 59.40 | 59.43 | 59.46 | 59.48 | 59.48 |

| 8 | 50.00 | 52.33 | 54.65 | 56.98 | 59.30 | 59.33 | 59.36 | 59.40 | 59.38 |

| 9 | 50.00 | 52.30 | 54.60 | 56.90 | 59.20 | 59.24 | 59.27 | 59.31 | 59.27 |

| 10 | 50.00 | 52.28 | 54.55 | 56.83 | 59.10 | 59.14 | 59.18 | 59.21 | 59.16 |

| 11 | 50.00 | 52.25 | 54.50 | 56.75 | 59.00 | 59.04 | 59.08 | 59.12 | 59.05 |

| 12 | 50.00 | 52.23 | 54.45 | 56.68 | 58.90 | 58.95 | 58.99 | 59.03 | 58.97 |

| 13 | 50.00 | 52.20 | 54.40 | 56.60 | 58.80 | 58.85 | 58.89 | 58.94 | 58.90 |

| 14 | 50.00 | 52.18 | 54.35 | 56.53 | 58.70 | 58.75 | 58.80 | 58.84 | 58.82 |

| 15 | 50.00 | 52.15 | 54.30 | 56.45 | 58.60 | 58.65 | 58.70 | 58.75 | 58.74 |

| 16 | 50.00 | 52.13 | 54.25 | 56.38 | 58.50 | 58.55 | 58.60 | 58.65 | 58.66 |

| 17 | 50.00 | 52.10 | 54.20 | 56.30 | 58.40 | 58.45 | 58.50 | 58.56 | 58.57 |

| 18 | 50.00 | 52.08 | 54.15 | 56.23 | 58.30 | 58.35 | 58.41 | 58.46 | 58.49 |

| 19 | 50.00 | 52.05 | 54.10 | 56.15 | 58.20 | 58.25 | 58.31 | 58.36 | 58.40 |

| 20 | 50.00 | 52.03 | 54.05 | 56.08 | 58.10 | 58.15 | 58.21 | 58.26 | 58.31 |

| 21 | 50.00 | 52.00 | 54.00 | 56.00 | 58.00 | 58.05 | 58.11 | 58.16 | 58.22 |

| 22 | 50.00 | 51.98 | 53.95 | 55.93 | 57.90 | 57.96 | 58.01 | 58.06 | 58.12 |

| 23 | 50.00 | 51.95 | 53.91 | 55.86 | 57.81 | 57.86 | 57.91 | 57.96 | 58.02 |

| 24 | 50.00 | 51.93 | 53.86 | 55.79 | 57.72 | 57.77 | 57.82 | 57.87 | 57.93 |

| 25 | 50.00 | 51.91 | 53.82 | 55.73 | 57.64 | 57.68 | 57.73 | 57.77 | 57.83 |

| 26 | 50.00 | 51.90 | 53.79 | 55.67 | 57.55 | 57.59 | 57.64 | 57.67 | 57.72 |

| 27 | 50.00 | 51.88 | 53.75 | 55.61 | 57.47 | 57.51 | 57.54 | 57.58 | 57.62 |

| 28 | 50.00 | 51.86 | 53.71 | 55.55 | 57.39 | 57.42 | 57.45 | 57.48 | 57.51 |

| 29 | 50.00 | 51.84 | 53.67 | 55.50 | 57.31 | 57.34 | 57.36 | 57.38 | 57.41 |

| 30 | 50.00 | 51.82 | 53.64 | 55.44 | 57.22 | 57.25 | 57.27 | 57.28 | 57.30 |

| 31 | 50.00 | 51.80 | 53.60 | 55.37 | 57.14 | 57.16 | 57.17 | 57.18 | 57.18 |

| 32 | 50.00 | 51.78 | 53.55 | 55.31 | 57.05 | 57.07 | 57.07 | 57.07 | 57.07 |

| 33 | 50.00 | 51.76 | 53.51 | 55.24 | 56.96 | 56.97 | 56.97 | 56.96 | 56.96 |

| 34 | 50.00 | 51.74 | 53.46 | 55.17 | 56.84 | 56.87 | 56.87 | 56.85 | 56.84 |

| 35 | 50.00 | 51.71 | 53.41 | 55.09 | 56.72 | 56.76 | 56.76 | 56.74 | 56.72 |

| 36 | 50.00 | 51.68 | 53.35 | 55.01 | 56.60 | 56.65 | 56.64 | 56.63 | 56.60 |

| 37 | 50.00 | 51.65 | 53.29 | 54.92 | 56.48 | 56.53 | 56.52 | 56.50 | 56.48 |

| 38 | 50.00 | 51.62 | 53.23 | 54.82 | 56.35 | 56.41 | 56.40 | 56.38 | 56.35 |

| 39 | 50.00 | 51.58 | 53.15 | 54.72 | 56.23 | 56.27 | 56.26 | 56.25 | 56.23 |

| 40 | 50.00 | 51.54 | 53.07 | 54.60 | 56.10 | 56.13 | 56.12 | 56.11 | 56.10 |

| 41 | 50.00 | 51.49 | 52.99 | 54.48 | 55.97 | 55.97 | 55.97 | 55.97 | 55.97 |

| 42 | 49.94 | 51.40 | 52.86 | 54.32 | 55.79 | 55.80 | 55.81 | 55.83 | 55.84 |

| 43 | 49.78 | 51.21 | 52.66 | 54.11 | 55.56 | 55.59 | 55.63 | 55.67 | 55.71 |

| 44 | 49.52 | 50.95 | 52.39 | 53.84 | 55.29 | 55.35 | 55.42 | 55.50 | 55.58 |

| 45 | 49.17 | 50.61 | 52.06 | 53.52 | 54.99 | 55.09 | 55.20 | 55.32 | 55.45 |

| 46 | 48.75 | 50.21 | 51.68 | 53.16 | 54.65 | 54.80 | 54.96 | 55.13 | 55.31 |

| 47 | 48.26 | 49.75 | 51.25 | 52.76 | 54.28 | 54.49 | 54.71 | 54.94 | 55.17 |

| 48 | 47.71 | 49.25 | 50.79 | 52.33 | 53.89 | 54.16 | 54.44 | 54.74 | 55.03 |

| 49 | 47.12 | 48.70 | 50.29 | 51.87 | 53.47 | 53.81 | 54.17 | 54.53 | 54.89 |

| 50 | 46.49 | 48.12 | 49.76 | 51.39 | 53.03 | 53.45 | 53.88 | 54.32 | 54.75 |

| 51 | 45.83 | 47.52 | 49.21 | 50.90 | 52.58 | 53.08 | 53.59 | 54.10 | 54.61 |

| 52 | 45.16 | 46.91 | 48.65 | 50.38 | 52.12 | 52.70 | 53.29 | 53.88 | 54.46 |

| 53 | 44.48 | 46.28 | 48.08 | 49.86 | 51.65 | 52.31 | 52.98 | 53.66 | 54.32 |

| 54 | 43.80 | 45.66 | 47.50 | 49.34 | 51.17 | 51.92 | 52.67 | 53.43 | 54.17 |

| 55 | 43.14 | 45.04 | 46.94 | 48.82 | 50.69 | 51.53 | 52.36 | 53.20 | 54.02 |

| 56 | 42.50 | 44.45 | 46.38 | 48.30 | 50.22 | 51.13 | 52.05 | 52.97 | 53.87 |

| 57 | 41.89 | 43.87 | 45.84 | 47.80 | 49.75 | 50.74 | 51.74 | 52.74 | 53.72 |

| 58 | 41.33 | 43.33 | 45.33 | 47.31 | 49.29 | 50.36 | 51.44 | 52.51 | 53.57 |

| 59 | 40.82 | 42.84 | 44.85 | 46.85 | 48.84 | 49.99 | 51.14 | 52.28 | 53.42 |

| 60 | 40.37 | 42.39 | 44.40 | 46.41 | 48.41 | 49.63 | 50.84 | 52.06 | 53.27 |

| 61 | 40.00 | 42.00 | 44.00 | 46.00 | 48.00 | 49.28 | 50.55 | 51.83 | 53.11 |

| 62 | 39.67 | 41.65 | 43.63 | 45.61 | 47.60 | 48.93 | 50.27 | 51.61 | 52.95 |

| 63 | 39.37 | 41.31 | 43.26 | 45.22 | 47.18 | 48.59 | 49.99 | 51.39 | 52.80 |

| 64 | 39.07 | 40.98 | 42.90 | 44.83 | 46.77 | 48.23 | 49.70 | 51.16 | 52.64 |

| 65 | 38.79 | 40.66 | 42.54 | 44.43 | 46.34 | 47.88 | 49.41 | 50.93 | 52.48 |

| 66 | 38.52 | 40.35 | 42.19 | 44.05 | 45.92 | 47.52 | 49.11 | 50.70 | 52.32 |

| 67 | 38.26 | 40.04 | 41.84 | 43.66 | 45.49 | 47.16 | 48.82 | 50.47 | 52.15 |

| 68 | 38.00 | 39.75 | 41.50 | 43.27 | 45.05 | 46.79 | 48.52 | 50.24 | 51.99 |

| 69 | 37.76 | 39.46 | 41.17 | 42.89 | 44.62 | 46.43 | 48.23 | 50.01 | 51.83 |

| 70 | 37.52 | 39.18 | 40.84 | 42.51 | 44.20 | 46.07 | 47.93 | 49.77 | 51.66 |

| 71 | 37.29 | 38.90 | 40.51 | 42.14 | 43.77 | 45.71 | 47.63 | 49.54 | 51.50 |

| 72 | 37.06 | 38.63 | 40.19 | 41.77 | 43.35 | 45.35 | 47.33 | 49.30 | 51.33 |

| 73 | 36.84 | 38.36 | 39.88 | 41.40 | 42.94 | 44.99 | 47.03 | 49.05 | 51.16 |

| 74 | 36.62 | 38.09 | 39.57 | 41.05 | 42.53 | 44.64 | 46.74 | 48.81 | 50.99 |

| 75 | 36.40 | 37.83 | 39.26 | 40.69 | 42.13 | 44.29 | 46.44 | 48.56 | 50.82 |

| 76 | 36.17 | 37.56 | 38.96 | 40.35 | 41.74 | 43.95 | 46.14 | 48.32 | 50.64 |

| 77 | 35.95 | 37.30 | 38.66 | 40.01 | 41.36 | 43.61 | 45.85 | 48.07 | 50.40 |

| 78 | 35.72 | 37.04 | 38.36 | 39.68 | 41.00 | 43.29 | 45.56 | 47.81 | 50.15 |

| 79 | 35.49 | 36.78 | 38.07 | 39.36 | 40.65 | 42.96 | 45.27 | 47.56 | 49.90 |

| 80 | 35.25 | 36.52 | 37.78 | 39.05 | 40.32 | 42.65 | 44.98 | 47.30 | 49.65 |

| 81 | 35.00 | 36.25 | 37.50 | 38.75 | 40.00 | 42.35 | 44.69 | 47.04 | 49.38 |

| 82 | 34.74 | 35.98 | 37.21 | 38.45 | 39.69 | 42.05 | 44.41 | 46.78 | 49.12 |

| 83 | 34.46 | 35.69 | 36.92 | 38.16 | 39.40 | 41.76 | 44.13 | 46.51 | 48.85 |

| 84 | 34.15 | 35.39 | 36.63 | 37.86 | 39.10 | 41.47 | 43.85 | 46.24 | 48.58 |

| 85 | 33.84 | 35.09 | 36.33 | 37.57 | 38.81 | 41.19 | 43.57 | 45.98 | 48.30 |

| 86 | 33.52 | 34.78 | 36.03 | 37.28 | 38.53 | 40.91 | 43.30 | 45.70 | 48.02 |

| 87 | 33.19 | 34.47 | 35.73 | 37.00 | 38.25 | 40.64 | 43.03 | 45.43 | 47.73 |

| 88 | 32.85 | 34.15 | 35.44 | 36.71 | 37.98 | 40.37 | 42.75 | 45.16 | 47.44 |

| 89 | 32.52 | 33.84 | 35.15 | 36.44 | 37.71 | 40.10 | 42.48 | 44.88 | 47.15 |

| 90 | 32.19 | 33.54 | 34.86 | 36.16 | 37.45 | 39.84 | 42.21 | 44.60 | 46.85 |

| 91 | 31.88 | 33.24 | 34.58 | 35.90 | 37.20 | 39.58 | 41.94 | 44.31 | 46.55 |

| 92 | 31.57 | 32.96 | 34.31 | 35.64 | 36.95 | 39.32 | 41.67 | 44.02 | 46.24 |

| 93 | 31.28 | 32.68 | 34.05 | 35.39 | 36.71 | 39.06 | 41.40 | 43.73 | 45.93 |

| 94 | 31.01 | 32.43 | 33.80 | 35.15 | 36.47 | 38.81 | 41.13 | 43.44 | 45.62 |

| 95 | 30.77 | 32.18 | 33.56 | 34.91 | 36.24 | 38.56 | 40.85 | 43.14 | 45.30 |

| 96 | 30.55 | 31.96 | 33.34 | 34.69 | 36.02 | 38.31 | 40.58 | 42.83 | 44.98 |

| 97 | 30.36 | 31.77 | 33.13 | 34.48 | 35.80 | 38.06 | 40.30 | 42.53 | 44.66 |

| 98 | 30.21 | 31.59 | 32.95 | 34.28 | 35.59 | 37.82 | 40.02 | 42.21 | 44.33 |

| 99 | 30.10 | 31.45 | 32.78 | 34.09 | 35.39 | 37.57 | 39.74 | 41.90 | 44.00 |

| 100 | 30.02 | 31.33 | 32.63 | 33.91 | 35.19 | 37.33 | 39.45 | 41.57 | 43.67 |

| 101 | 30.00 | 31.25 | 32.50 | 33.75 | 35.00 | 37.08 | 39.17 | 41.25 | 43.33 |

| 102 | 30.00 | 31.19 | 32.39 | 33.60 | 34.82 | 36.85 | 38.88 | 40.92 | 43.00 |

| 103 | 30.00 | 31.14 | 32.30 | 33.47 | 34.66 | 36.62 | 38.60 | 40.59 | 42.64 |

| 104 | 30.00 | 31.09 | 32.21 | 33.35 | 34.51 | 36.41 | 38.34 | 40.27 | 42.27 |

| 105 | 30.00 | 31.05 | 32.14 | 33.25 | 34.37 | 36.21 | 38.07 | 39.94 | 41.90 |

| 106 | 30.00 | 31.02 | 32.07 | 33.15 | 34.24 | 36.02 | 37.81 | 39.61 | 41.52 |

| 107 | 30.00 | 30.99 | 32.01 | 33.06 | 34.12 | 35.83 | 37.56 | 39.28 | 41.12 |

| 108 | 30.00 | 30.96 | 31.96 | 32.98 | 34.01 | 35.65 | 37.30 | 38.94 | 40.72 |

| 109 | 30.00 | 30.94 | 31.91 | 32.89 | 33.89 | 35.47 | 37.04 | 38.60 | 40.30 |

| 110 | 30.00 | 30.91 | 31.86 | 32.82 | 33.78 | 35.28 | 36.77 | 38.25 | 39.88 |

| 111 | 30.00 | 30.89 | 31.81 | 32.74 | 33.67 | 35.09 | 36.50 | 37.89 | 39.44 |

| 112 | 30.00 | 30.87 | 31.76 | 32.65 | 33.55 | 34.90 | 36.22 | 37.53 | 38.98 |

| 113 | 30.00 | 30.85 | 31.71 | 32.57 | 33.43 | 34.70 | 35.94 | 37.15 | 38.51 |

| 114 | 30.00 | 30.82 | 31.65 | 32.48 | 33.30 | 34.48 | 35.64 | 36.76 | 38.03 |

| 115 | 30.00 | 30.79 | 31.59 | 32.38 | 33.16 | 34.26 | 35.33 | 36.36 | 37.53 |

| 116 | 30.00 | 30.76 | 31.52 | 32.27 | 33.01 | 34.02 | 35.00 | 35.94 | 37.01 |

| 117 | 30.00 | 30.72 | 31.44 | 32.15 | 32.84 | 33.77 | 34.66 | 35.51 | 36.48 |

| 118 | 30.00 | 30.68 | 31.35 | 32.01 | 32.66 | 33.49 | 34.29 | 35.07 | 35.93 |

| 119 | 30.00 | 30.63 | 31.25 | 31.86 | 32.46 | 33.20 | 33.91 | 34.60 | 35.36 |

| 120 | 30.00 | 30.57 | 31.13 | 31.69 | 32.24 | 32.88 | 33.51 | 34.12 | 34.76 |

| 121 | 30.00 | 30.50 | 31.00 | 31.50 | 32.00 | 32.54 | 33.08 | 33.61 | 34.15 |

| 122 | 29.89 | 30.32 | 30.77 | 31.22 | 31.67 | 32.12 | 32.58 | 33.05 | 33.52 |

| 123 | 29.56 | 29.96 | 30.36 | 30.78 | 31.20 | 31.58 | 31.98 | 32.41 | 32.86 |

| 124 | 29.04 | 29.41 | 29.80 | 30.20 | 30.60 | 30.93 | 31.29 | 31.68 | 32.18 |

| 125 | 28.35 | 28.71 | 29.09 | 29.49 | 29.90 | 30.19 | 30.53 | 30.90 | 31.48 |

| 126 | 27.50 | 27.87 | 28.27 | 28.67 | 29.09 | 29.37 | 29.69 | 30.05 | 30.75 |

| 127 | 26.52 | 26.92 | 27.33 | 27.76 | 28.20 | 28.48 | 28.80 | 29.16 | 30.00 |

| 128 | 25.43 | 25.86 | 26.30 | 26.77 | 27.25 | 27.54 | 27.87 | 28.24 | 29.22 |

| 129 | 24.24 | 24.72 | 25.21 | 25.71 | 26.23 | 26.55 | 26.90 | 27.30 | 28.42 |

| 130 | 22.98 | 23.51 | 24.05 | 24.61 | 25.18 | 25.53 | 25.92 | 26.34 | 27.61 |

| 131 | 21.67 | 22.26 | 22.86 | 23.47 | 24.10 | 24.49 | 24.92 | 25.38 | 26.78 |

| 132 | 20.32 | 20.98 | 21.64 | 22.32 | 23.01 | 23.45 | 23.92 | 24.42 | 25.94 |

| 133 | 18.96 | 19.69 | 20.42 | 21.17 | 21.92 | 22.42 | 22.94 | 23.49 | 25.10 |

| 134 | 17.61 | 18.41 | 19.21 | 20.03 | 20.85 | 21.41 | 21.99 | 22.58 | 24.27 |

| 135 | 16.28 | 17.15 | 18.03 | 18.92 | 19.81 | 20.43 | 21.06 | 21.71 | 23.44 |

| 136 | 15.00 | 15.95 | 16.90 | 17.85 | 18.81 | 19.50 | 20.19 | 20.89 | 22.62 |

| 137 | 13.79 | 14.81 | 15.83 | 16.85 | 17.87 | 18.62 | 19.38 | 20.13 | 21.82 |

| 138 | 12.66 | 13.75 | 14.83 | 15.92 | 17.01 | 17.82 | 18.63 | 19.45 | 21.04 |

| 139 | 11.64 | 12.79 | 13.94 | 15.08 | 16.23 | 17.10 | 17.97 | 18.84 | 20.29 |

| 140 | 10.75 | 11.95 | 13.15 | 14.36 | 15.56 | 16.48 | 17.40 | 18.32 | 19.57 |

| 141 | 10.00 | 11.25 | 12.50 | 13.75 | 15.00 | 15.97 | 16.94 | 17.91 | 18.88 |

| 142 | 9.34 | 10.63 | 11.92 | 13.21 | 14.51 | 15.52 | 16.53 | 17.55 | 18.23 |

| 143 | 8.69 | 10.02 | 11.35 | 12.68 | 14.02 | 15.07 | 16.13 | 17.20 | 17.63 |

| 144 | 8.04 | 9.42 | 10.79 | 12.16 | 13.54 | 14.63 | 15.73 | 16.85 | 17.08 |

| 145 | 7.41 | 8.82 | 10.24 | 11.65 | 13.07 | 14.20 | 15.34 | 16.50 | 16.58 |

| 146 | 6.80 | 8.25 | 9.70 | 11.15 | 12.61 | 13.78 | 14.95 | 16.17 | 16.14 |

| 147 | 6.20 | 7.68 | 9.17 | 10.66 | 12.16 | 13.36 | 14.57 | 15.85 | 15.77 |

| 148 | 5.61 | 7.13 | 8.66 | 10.19 | 11.72 | 12.96 | 14.21 | 15.53 | 15.46 |

| 149 | 5.04 | 6.60 | 8.17 | 9.73 | 11.30 | 12.58 | 13.86 | 15.23 | 15.23 |

| 150 | 4.49 | 6.09 | 7.69 | 9.29 | 10.90 | 12.21 | 13.53 | 14.95 | 15.07 |

| 151 | 3.96 | 5.59 | 7.23 | 8.87 | 10.51 | 11.86 | 13.21 | 14.68 | 15.00 |

| 152 | 3.45 | 5.12 | 6.79 | 8.47 | 10.14 | 11.53 | 12.92 | 14.43 | 15.00 |

| 153 | 2.96 | 4.67 | 6.38 | 8.09 | 9.80 | 11.22 | 12.65 | 14.20 | 15.00 |

| 154 | 2.50 | 4.24 | 5.98 | 7.73 | 9.48 | 10.94 | 12.40 | 13.99 | 15.00 |

| 155 | 2.06 | 3.84 | 5.62 | 7.40 | 9.18 | 10.68 | 12.18 | 13.80 | 15.00 |

| 156 | 1.64 | 3.46 | 5.27 | 7.09 | 8.91 | 10.44 | 11.98 | 13.64 | 15.00 |

| 157 | 1.25 | 3.11 | 4.96 | 6.81 | 8.67 | 10.24 | 11.82 | 13.50 | 15.00 |

| 158 | 0.89 | 2.78 | 4.67 | 6.56 | 8.45 | 10.07 | 11.68 | 13.40 | 15.00 |

| 159 | 0.57 | 2.49 | 4.42 | 6.34 | 8.27 | 9.93 | 11.59 | 13.32 | 15.00 |

| 160 | 0.27 | 2.23 | 4.19 | 6.15 | 8.12 | 9.82 | 11.52 | 13.27 | 15.00 |

| 161 | 0.00 | 2.00 | 4.00 | 6.00 | 8.00 | 9.75 | 11.50 | 13.25 | 15.00 |

*Los límites por trimestre que se señalan en la tabla, son aplicables desde el inicio de los trimestres con cierre en los meses de marzo, junio, septiembre y diciembre, según corresponda.

Adicionalmente, el Comité de Análisis de Riesgos emitió un criterio de cero gradualidad en la adopción de los límites máximos a Instrumentos Bursatilizados previstos en la columna 5 del Anexo S de las presentes disposiciones."

QUINTA...

SEXTA.- Las Sociedades de Inversión Básicas observarán los siguientes criterios de diversificación, en sustitución a los señalados en la Vigésima Cuarta, fracción I, de las presentes disposiciones, hasta en tanto la Comisión verifique que se implementaron cabalmente las metodologías y elementos de medición para la evaluación crediticia adicional a la provista por las instituciones calificadoras de valores de conformidad con las disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro que emita la Comisión:

a) Hasta un 5% del Activo Total de la Sociedad de Inversión en Instrumentos de Deuda y Valores Extranjeros de Deuda, emitidos, avalados o aceptados por un mismo emisor, que ostenten las calificaciones previstas en los Anexos A, F y J de las presentes disposiciones;

b) Hasta un 3% del Activo Total de la Sociedad de Inversión en Instrumentos de Deuda y Valores Extranjeros de Deuda emitidos, avalados o aceptados por un mismo emisor, que ostenten las calificaciones previstas en los Anexos B, G o K de las presentes disposiciones;

c) Hasta un 2% del Activo Total de la Sociedad de Inversión en Instrumentos de Deuda, emitidos, avalados o aceptados por un mismo emisor, que ostenten las calificaciones previstas en los Anexos C y H de las presentes disposiciones, y

d) Hasta un 1% del Activo Total de la Sociedad de Inversión en Instrumentos de Deuda, emitidos, avalados o aceptados por un mismo emisor, que ostenten las calificaciones previstas en los Anexos I para las emisiones de mediano y largo plazo, así como D o E de las presentes disposiciones.

...

..."

"ANEXO A1

Calificaciones para Instrumentos denominados en Moneda Nacional y Unidades de Inversión,

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Emisiones de Corto Plazo

(Con vencimiento hasta de un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| F1+(mex) | | MX-1 | | 1+/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| mxA-1+ | | HR+1 | | R-1.MX(alto) |

Emisiones de Mediano y Largo Plazo

(Con vencimiento mayor a un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| AAA(mex) | | Aaa.mx | | AAA/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| MxAAA | | HR AAA | | AAA.MX |

1 Para dar cumplimiento a lo dispuesto en la disposición Cuarta de las presentes disposiciones, las Administradoras deberán verificar que al menos una de las instituciones calificadoras de valores que emita opinión sobre el Activo Objeto de Inversión tenga cuando menos diez años de experiencia contados a partir de su autorización para organizarse y operar en el mercado mexicano o en alguno de los otros Países Elegibles para Inversiones."

"ANEXO B²

Calificaciones para Instrumentos denominados en Moneda Nacional y Unidades de Inversión,

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Emisiones de Corto Plazo

(Con vencimiento hasta de un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| F1(mex) | | MX-2 | | 1/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| mxA-1 | | HR1 | | R-1.MX(medio) |

Emisiones de Mediano y Largo Plazo

(Con vencimiento mayor a un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| AA+(mex) / AA(mex) / AA-(mex) | | Aa1.mx / Aa2.mx / Aa3.mx | | AA+/M / AA/M / AA-/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| mxAA+ / mxAA / mxAA- | | HR AA+ / HR AA / HR AA- | | AA.MX(alto) / AA.MX / AA.MX(bajo) |

² Para dar cumplimiento a lo dispuesto en la disposición Cuarta de las presentes disposiciones, las Administradoras deberán verificar que al menos una de las instituciones calificadoras de valores que emita opinión sobre el Activo Objeto de Inversión tenga cuando menos diez años de experiencia contados a partir de su autorización para organizarse y operar en el mercado mexicano o en alguno de los otros Países Elegibles para Inversiones."

"ANEXO C³

Calificaciones para Instrumentos denominados en Moneda Nacional y Unidades de Inversión,

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Emisiones de Corto Plazo

(Con vencimiento hasta de un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| F2(mex) | | MX-3 | | 2/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| mxA-2 | | HR2 | | R-1.MX(bajo) |

Emisiones de Mediano y Largo Plazo

(Con vencimiento mayor a un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| A+(mex) | | A1.mx | | A+/M |

| A(mex) | | A2.mx | | A/M |

| A-(mex) | | A3.mx | | A-/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| mxA+ | | HR A+ | | A.MX(alto) |

| mxA | | HR A | | A.MX |

| mxA- | | HR A- | | A.MX(bajo) |

³ Para dar cumplimiento a lo dispuesto en la disposición Cuarta de las presentes disposiciones, las Administradoras deberán verificar que al menos una de las instituciones calificadoras de valores que emita opinión sobre el Activo Objeto de Inversión tenga cuando menos diez años de experiencia contados a partir de su autorización para organizarse y operar en el mercado mexicano o en alguno de los otros Países Elegibles para Inversiones."

"ANEXO D4

Calificaciones para Instrumentos denominados en Moneda Nacional y Unidades de Inversión,

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Instrumentos de Deuda denominados en Divisas colocados en mercados nacionales, así como para

Contrapartes Nacionales.

Emisiones de Corto Plazo

(Con vencimiento hasta de un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| F3(mex) | | No aplica | | 3/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| mxA-3 | | HR3 | | R-2.MX(alto) |

| | | | | R-2.MX(medio) |

| | | | | R-2.MX(bajo) |

| | | | | R-3.MX |

Emisiones de Mediano y Largo Plazo

(Con vencimiento mayor a un año)

| FITCH MEXICO | | MOODY'S | | VERUM |

| BBB+(mex) | | Baa1.mx | | BBB+/M |

| BBB(mex) | | Baa2.mx | | BBB/M |

| STANDARD & POOR'S | | HR RATINGS DE MEXICO | | DBRS RATINGS MEXICO |

| mxBBB+ | | HR BBB+ | | BBB.MX(alto) |

| mxBBB | | HR BBB | | BBB.MX |

4 Para dar cumplimiento a lo dispuesto en la disposición Cuarta de las presentes disposiciones, las Administradoras deberán verificar que al menos una de las instituciones calificadoras de valores que emita opinión sobre el Activo Objeto de Inversión tenga cuando menos diez años de experiencia contados a partir de su autorización para organizarse y operar en el mercado mexicano o en alguno de los otros Países Elegibles para Inversiones."

"ANEXO L

I. Metodología para el cálculo del Valor en Riesgo (VaR) a un día usando datos históricos.

Para calcular el VaR de cada Sociedad de Inversión considerando los Activos Administrados por la Sociedad de Inversión en cuestión, usando datos históricos, la Administradora o en su caso la Sociedad Valuadora que les preste servicios, calculará el VaR con base en la información que le proporciona el Proveedor de Precios correspondiente y las posiciones de los diferentes Activos Objeto de Inversión que conforman el portafolio de la propia Sociedad de Inversión, de conformidad con las disposiciones de carácter general en materia financiera emitidas por la Comisión. No se considerarán los depósitos bancarios denominados en pesos ni los Instrumentos Estructurados.

Información proporcionada por el Proveedor de Precios:

Los Instrumentos, Valores Extranjeros, Derivados, operaciones de reporto y préstamo de valores que son factibles de ser adquiridos u operados por la Sociedad de Inversión serán referidos como los Activos Permitidos o Activo Permitido en caso de referirse a uno solo de éstos.

Cada día hábil anterior a la fecha de cálculo del VaR representa un posible escenario para el valor de los factores que determinan el precio de los Activos Permitidos. Se les llamará Escenarios a los 1,000 días hábiles anteriores al día de cálculo del VaR. A partir de la información obtenida en los Escenarios, se puede obtener una estimación de la distribución de los precios.

El precio de cada uno de los Activos Permitidos es determinado por una fórmula de valuación de acuerdo con la metodología del Proveedor de Precios autorizado por la Comisión Nacional Bancaria y de Valores que involucra k factores de riesgo  como pueden ser inflación, tasas de interés, tipos de cambio, etc. dependiendo de cada uno de los Activos Permitidos a ser evaluado. El precio del Activo Permitido j en el día h se expresa en términos de estos factores como la fórmula f de valuación:

como pueden ser inflación, tasas de interés, tipos de cambio, etc. dependiendo de cada uno de los Activos Permitidos a ser evaluado. El precio del Activo Permitido j en el día h se expresa en términos de estos factores como la fórmula f de valuación:

como pueden ser inflación, tasas de interés, tipos de cambio, etc. dependiendo de cada uno de los Activos Permitidos a ser evaluado. El precio del Activo Permitido j en el día h se expresa en términos de estos factores como la fórmula f de valuación:

Para calcular el VaR del día h usando datos históricos, la Administradora, o en su caso, la Sociedad Valuadora correspondiente en nombre y representación de la Administradora utilizarán la matriz de diferencias entre el precio del día h y el precio del escenario i (i = 1, 2,...,1000) que les envíe el Proveedor de Precios. Las Administradoras deberán estipular en los contratos que celebren con el Proveedor de Precios que para calcular esta matriz, el Proveedor de Precios siga los siguientes pasos:

1. Estimar las variaciones porcentuales diarias que tuvieron los factores de riesgo, que influyen en la valuación de los Activos Permitidos, a lo largo de los últimos 1,000 días hábiles.

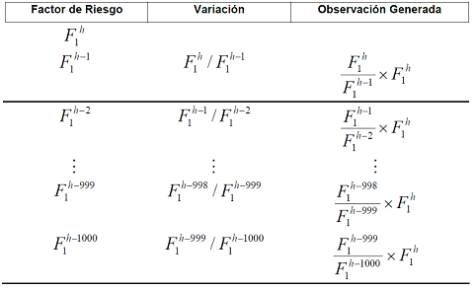

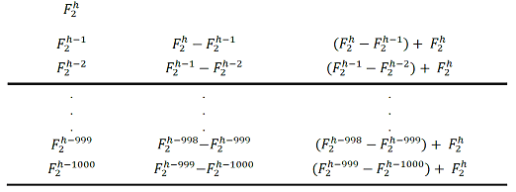

2. Al multiplicar las variaciones porcentuales de un factor de riesgo por el valor del factor de riesgo en el día h, se obtiene una muestra de 1,000 posibles observaciones del valor del factor de riesgo. Por ejemplo, para el factor de riesgo F1 se tiene:

Si  es un factor de riesgo que desde su origen esta expresado en términos porcentuales (por ejemplo, tasas o volatilidades), entonces la variación de

es un factor de riesgo que desde su origen esta expresado en términos porcentuales (por ejemplo, tasas o volatilidades), entonces la variación de  estará expresada en puntos base:

estará expresada en puntos base:

es un factor de riesgo que desde su origen esta expresado en términos porcentuales (por ejemplo, tasas o volatilidades), entonces la variación de estará expresada en puntos base:| Factor de Riesgo | Variación | Observación generada |

3. A partir de las observaciones generadas para los factores de riesgo, se obtienen observaciones para los precios de los Activos Permitidos utilizando la fórmula de valuación correspondiente.

4. Con estos precios se construye la matriz de diferencias de precios de 1000 x n, donde n es el número de Activos Permitidos. El elemento (i, j) de esa matriz será el siguiente:

donde:

Es el precio del Activo Permitido j en el escenario i.

Es el precio del Activo Permitido j en el escenario i. Es el precio del Activo Permitido j en el día h

Es el precio del Activo Permitido j en el día h Es la diferencia entre el precio del Activo Permitido j en el escenario i y el precio del mismo instrumento en el día h.

Es la diferencia entre el precio del Activo Permitido j en el escenario i y el precio del mismo instrumento en el día h. La matriz de diferencias en los precios calculada por el Proveedor de Precios deberá cumplir con los criterios establecidos en las disposiciones de carácter general en materia financiera de los Sistemas de Ahorro para el Retiro.

Cálculo del VaR (Realizado por la Administradora o, en su caso, por la Sociedad Valuadora correspondiente)

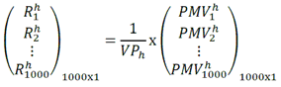

La Administradora o, en su caso la Sociedad Valuadora correspondiente, multiplicará la matriz de

diferencias de precios calculada por el Proveedor de Precios por el vector que contiene el número de títulos o contratos, según sea el caso, por Activo Permitido que integran la cartera de la Sociedad de Inversión. De esta manera, se obtiene un vector de posibles cambios de valor (plusvalías o minusvalías) en el monto de dicha cartera. En símbolos,

donde:

es el número de títulos o contratos del Activo Permitido j en el día h.

es el número de títulos o contratos del Activo Permitido j en el día h. es la plusvalía o minusvalía en el monto de la cartera en el escenario i para la cartera del día h.

es la plusvalía o minusvalía en el monto de la cartera en el escenario i para la cartera del día h. Para el caso de las Sociedades de Inversión este vector se dividirá entre el Activo Administrado por la Sociedad de Inversión en cuestión al día h,  , obteniendo así los rendimientos

, obteniendo así los rendimientos  con respecto al portafolio actual; para el caso de los Activos Objeto de Inversión administrados por cada Mandatario este vector se dividirá entre el Activo Administrado por el Mandatario de que se trate, excluyendo en ambos casos los Instrumentos Estructurados. En símbolos

con respecto al portafolio actual; para el caso de los Activos Objeto de Inversión administrados por cada Mandatario este vector se dividirá entre el Activo Administrado por el Mandatario de que se trate, excluyendo en ambos casos los Instrumentos Estructurados. En símbolos

, obteniendo así los rendimientos con respecto al portafolio actual; para el caso de los Activos Objeto de Inversión administrados por cada Mandatario este vector se dividirá entre el Activo Administrado por el Mandatario de que se trate, excluyendo en ambos casos los Instrumentos Estructurados. En símbolos

Los posibles rendimientos así obtenidos se ordenan de menor a mayor, con lo que se obtiene una estimación de la distribución de los rendimientos y a partir de ella se calculará el VaR y el Valor en Riesgo Condicional sobre los activos determinados conforme el párrafo anterior.

La Comisión deberá notificar a las Administradoras sobre las adiciones o modificaciones a los escenarios que se mantendrán fijos determinados por el Comité de Análisis de Riesgos, con un mes de anticipación a la fecha de su aplicación.

II. Metodología para determinar el escenario correspondiente al VaR aplicable a las Sociedades de Inversión Básicas que corresponda.

Para observar el límite máximo de VaR que corresponda a cada sociedad de inversión, el número de escenario correspondiente al VaR de cada Sociedad de Inversión será la E-ésima peor observación expresada en términos positivos. En caso de que dicho valor originalmente sea positivo, no se considerará que es superior al límite expresado en las citadas disposiciones. El valor del escenario correspondiente al VaR se computará de acuerdo a la siguiente metodología:

Se define un portafolio de referencia (PR) para cada Sociedad de Inversión Básica.

En la fecha t se calculan los 1000 escenarios de pérdidas/ganancias del PR de conformidad con el procedimiento descrito en el presente Anexo. Dichos escenarios serán empleados para computar las variables descritas a continuación.

En donde:

: En la fecha t, es el número de escenarios del PR, que exceden el límite regulatorio del VaR.

: En la fecha t, es el número de escenarios del PR, que exceden el límite regulatorio del VaR. : Considerando los 30 escenarios más recientes que se generan con el PR en la fecha t, es el número de escenarios que exceden el límite regulatorio del VaR.

: Considerando los 30 escenarios más recientes que se generan con el PR en la fecha t, es el número de escenarios que exceden el límite regulatorio del VaR. : Considerando los 60 escenarios más recientes que se generan con el PR en la fecha t, es el número de escenarios que exceden el límite regulatorio del VaR.

: Considerando los 60 escenarios más recientes que se generan con el PR en la fecha t, es el número de escenarios que exceden el límite regulatorio del VaR. : En la fecha t es el número de escenario correspondiente al VaR del tipo de Sociedad de Inversión en cuestión.

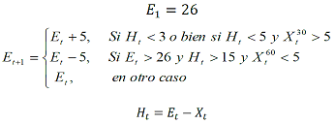

: En la fecha t es el número de escenario correspondiente al VaR del tipo de Sociedad de Inversión en cuestión. Esta variable no podrá ser menor que 26. Adicionalmente, en la fecha de entrada en vigor de esta metodología, toma un valor igual a 26. Es decir,

: Es la holgura en el día t.

: Es la holgura en el día t. Esta variable se define como la diferencia entre el número del escenario correspondiente al VaR menos el número de escenarios del PR que exceden el límite regulatorio del VaR. Es decir  .

.

. Entonces, el valor de  se determinará con la siguiente política:

se determinará con la siguiente política:

se determinará con la siguiente política: a)

1) Si en la fecha la holgura tiene un valor inferior a 5 y en los últimos 30 días naturales se generan más de 5 escenarios que exceden el límite regulatorio del VaR, entonces el número de escenario correspondiente al VaR se incrementa en 5. O bien,

2) Si la holgura es inferior a 3, entonces el número de escenario correspondiente al VaR se incrementa en 5.

b) Si la holgura es superior a 15 y en los últimos 60 días naturales se generaron menos de 5 escenarios que exceden el límite regulatorio del VaR, entonces el número de escenario correspondiente al VaR se reduce en 5.

c) Si las condiciones en a) o b) no prevalecen, entonces el número de escenario correspondiente al VaR permanece sin cambio.

La política puede describirse simbólicamente de la siguiente manera:

Una vez determinado el valor de  en la fecha t, se calcula con dicho parámetro el VaR de las carteras correspondientes al tipo de Sociedad de Inversión para la que se definió el PR. La Comisión notificará a las Administradoras y, en su caso, a las Sociedades Valuadoras, cuando de conformidad con el procedimiento antes descrito surjan cambios en el valor de

en la fecha t, se calcula con dicho parámetro el VaR de las carteras correspondientes al tipo de Sociedad de Inversión para la que se definió el PR. La Comisión notificará a las Administradoras y, en su caso, a las Sociedades Valuadoras, cuando de conformidad con el procedimiento antes descrito surjan cambios en el valor de  . En todo caso, en la fecha t se notificará el valor que estará en vigor en la fecha t+1.

. En todo caso, en la fecha t se notificará el valor que estará en vigor en la fecha t+1.

en la fecha t, se calcula con dicho parámetro el VaR de las carteras correspondientes al tipo de Sociedad de Inversión para la que se definió el PR. La Comisión notificará a las Administradoras y, en su caso, a las Sociedades Valuadoras, cuando de conformidad con el procedimiento antes descrito surjan cambios en el valor de . En todo caso, en la fecha t se notificará el valor que estará en vigor en la fecha t+1. El PR de cada Sociedad de Inversión Básica se computa asumiendo que se explota completamente el límite de Renta Variable permitido y que el resto de la cartera se invierte en un portafolio de instrumentos de renta fija.

Específicamente, los PRs se construyen asumiendo que el porcentaje de la cartera destinado a la inversión en renta variable se realiza completamente en el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores. Similarmente, se asume que el porcentaje de la cartera destinado a la inversión en renta fija se realiza a través de una canasta de valores de deuda gubernamentales con ponderadores para cada título definido como el porcentaje que dicho valor representa respecto del monto en circulación de valores gubernamentales.

El Comité de Análisis de Riesgos podrá efectuar ajustes, cuando las condiciones de los mercados lo impongan, sobre los parámetros empleados en la determinación del valor de  así como en el PR para asegurar que dicha cartera continúe siendo representativa de las oportunidades de inversión del tipo de Sociedad de Inversión de que se trate. La Comisión publicará a través de su sitio de la red mundial las características a detalle de los PRs, así como el valor vigente del número de escenario correspondiente al VaR de cada Sociedad de Inversión que se obtenga considerando los insumos proporcionados por los Proveedores de Precios.

así como en el PR para asegurar que dicha cartera continúe siendo representativa de las oportunidades de inversión del tipo de Sociedad de Inversión de que se trate. La Comisión publicará a través de su sitio de la red mundial las características a detalle de los PRs, así como el valor vigente del número de escenario correspondiente al VaR de cada Sociedad de Inversión que se obtenga considerando los insumos proporcionados por los Proveedores de Precios.

así como en el PR para asegurar que dicha cartera continúe siendo representativa de las oportunidades de inversión del tipo de Sociedad de Inversión de que se trate. La Comisión publicará a través de su sitio de la red mundial las características a detalle de los PRs, así como el valor vigente del número de escenario correspondiente al VaR de cada Sociedad de Inversión que se obtenga considerando los insumos proporcionados por los Proveedores de Precios. Para calcular el VaR, se utilizarán ocho posiciones decimales truncando el último dígito, lo cual es equivalente a que cuando el VaR se encuentre expresado en términos porcentuales se deberán utilizar seis decimales truncados.

III. Cálculo del Diferencial del Valor en Riesgo Condicional aplicable a las Sociedades de Inversión

Para calcular el Diferencial del Valor en Riesgo Condicional para cada Sociedad de Inversión

considerando únicamente los Activos Administrados por la Sociedad de Inversión se estará a lo siguiente:

1. Se calcula el CVaR de cada Sociedad de Inversión, utilizando la distribución de los rendimientos ordenada de menor a mayor obtenida para el cálculo del VaR detallado en la sección I del presente Anexo como el promedio simple de aquellas observaciones, expresadas en términos positivos, que se encuentren por arriba del escenario 26 incluyendo este escenario.

2. Se calcula el CVaR de cada Sociedad de Inversión, siguiendo el mismo procedimiento señalado en el numeral anterior, pero excluyendo para su cómputo las posiciones en instrumentos Derivados.

3. Se calcula el valor de la diferencia del CVaR determinado en el numeral 1 anterior menos el CVaR determinado en el numeral 2 anterior; para tales efectos, el Comité de Análisis de Riesgos determinará los escenarios con los que se computarán los valores del CVaR, mismos que permanecerán vigentes hasta que el Comité de Análisis de Riesgos defina un nuevo conjunto de escenarios. El Comité de Análisis de Riesgos evaluará y en su caso definirá cuando menos cada dos años al conjunto de escenarios considerados en los cómputos descritos en el presente párrafo. Adicionalmente, el Comité de Análisis de Riesgos en cualquier tiempo podrá determinar en un plazo menor al señalado un conjunto de escenarios distintos, considerando la seguridad de las inversiones y el desarrollo de los mercados, así como otros elementos que dicho cuerpo colegiado juzgue que es necesario analizar, en este último supuesto, la Comisión hará del conocimiento de las Administradoras los escenarios aplicables en un plazo no menor a cinco días hábiles previo a su entrada en vigor.

En la estimación del CVaR y del Diferencial del CVaR se utilizarán ocho posiciones decimales truncando el último dígito, lo cual equivale a que, cuando el CVaR se encuentre expresado en términos porcentuales, se deberán utilizar seis decimales truncados."

"ANEXO M

Índices Accionarios e Índices Inmobiliarios de Países Elegibles para Inversiones.

Los Índices Accionarios de Países Elegibles para Inversiones, Índices de Deuda de Países Elegibles para Inversiones o Índices Inmobiliarios de Países Elegibles para Inversiones adquiridos directamente, a través de Vehículos o Derivados por las Sociedades de Inversión en mercados de capitales elegibles, sólo podrán referirse a los índices publicados en la página de internet de la Comisión, así como los subíndices que de ellos se deriven.

Las inversiones realizadas en Valores Extranjeros de Renta Variable, Valores Extranjeros de Deuda y los Vehículos de Inversión Inmobiliaria adquiridos a través de Mandatarios sólo podrán ser negociados en mercados de capitales de Países Elegibles para Inversiones.

I. Criterios de replicación de índices y otros

Para el caso de la réplica de Índices Accionarios de Países Elegibles para Inversiones, Índices Inmobiliarios de Países Elegibles para Inversiones o Índices de Deuda de Países Elegibles para Inversiones, los Valores Extranjeros de Renta Variable, los Valores Extranjeros de Deuda y los Vehículos de Inversión Inmobiliaria adquiridos directamente por las Sociedades de Inversión en mercados de capitales internacionales, deberán referirse a las acciones, a los Valores Extranjeros de Deuda y los Vehículos de Inversión Inmobiliaria que conforman los índices y los subíndices, siguiendo las ponderaciones oficiales de cada una de las emisoras, de los Valores Extranjeros de Deuda y/o los Vehículos de Inversión Inmobiliaria que conforman los citados índices y subíndices. En este caso, considerando los índices accionarios, de deuda o de Vehículos de Inversión Inmobiliaria contenidos en la relación de Vehículos, los Índices Accionarios de Países Elegibles para Inversiones, los Índices Inmobiliarios de Países Elegibles para Inversiones y los Índices de Deuda de Países Elegibles para Inversiones que la Comisión dé a conocer en su página de internet, los ponderadores oficiales podrán ser modificados por efectos de bursatilidad en un rango que no exceda de +/- 6.5 puntos porcentuales, evitando que el ponderador de cada emisora, Valor Extranjero de Deuda y/o Vehículo de Inversión Inmobiliaria sea negativo.

El Comité de Análisis de Riesgos podrá modificar el rango descrito en el párrafo anterior si derivado de la correcta operación de los Valores Extranjeros de Renta Variable, de los Valores Extranjeros de Deuda y/o

Vehículos de Inversión Inmobiliaria se fomenta la diversificación de las carteras de las Sociedades de Inversión.

Las Sociedades de Inversión, cuando inviertan en índices en directo, o en su caso, a través de Derivados o Vehículos autorizados, deberán observar que dichos índices estén conformados con al menos el 90% de empresas supervisadas por alguna autoridad de los Países Elegibles para Inversiones.

Asimismo, las Sociedades de Inversión, deberán en todo momento dar seguimiento a las actualizaciones de la relación de Vehículos, los Índices Accionarios de Países Elegibles para Inversiones, los Índices Inmobiliarios de Países Elegibles para Inversiones y los Índices de Deuda de Países Elegibles para Inversiones que la Comisión dé a conocer en su página de internet.

Se informará de las modificaciones y adiciones del conjunto de índices al Comité Consultivo y de Vigilancia y a la Junta de Gobierno de la Comisión en la primera sesión que estos órganos realicen con posterioridad a la actualización de la relación de Vehículos, los Índices Accionarios de Países Elegibles para Inversiones, los Índices Inmobiliarios de Países Elegibles para Inversiones y los Índices de Deuda de Países Elegibles para Inversiones.

Para efectos del cumplimiento del rango a que se refiere la presente fracción, no se considerará la inversión directa realizada por las Sociedades de Inversión Básicas en acciones de Emisores Extranjeros a que se refiere la disposición Vigésima Cuarta, fracción II de las presentes disposiciones."

"ANEXO N

Metodología para calcular la exposición de las inversiones a través del Componente de Renta Variable

o bien a FIBRAS y Vehículos de Inversión Inmobiliaria.

o bien a FIBRAS y Vehículos de Inversión Inmobiliaria.

Sección I. Cálculo de la exposición de las inversiones a través de Componentes de Renta Variable.

Se deberá calcular la exposición de las inversiones realizadas a través de Notas adquiridas o estructuradas, Estructuras Vinculadas a Subyacentes, así como de los Componentes de Renta Variable, mediante el procedimiento descrito en esta sección.

Para efectos de la presente sección, las Notas y las Estructuras Vinculadas a Subyacentes, se refieren a los Instrumentos de Deuda o Valores Extranjeros de Deuda cuyos retornos están vinculados a Componentes de Renta Variable.

Para el cómputo de la exposición a que se refiere la presente sección no se considerará el componente de deuda de las Notas ni de las Estructuras Vinculadas a Subyacentes.

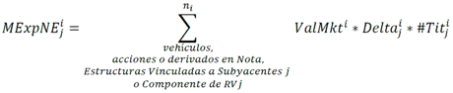

I. Exposición de las inversiones a través de Notas, Estructuras Vinculadas a Subyacentes o Componente de Renta Variable:

Para determinar la exposición del portafolio de la Sociedad de Inversión, en su caso, de los portafolios de los Mandatarios que ésta hubiere contratado, al invertir en Notas, Estructuras Vinculadas a Subyacentes, o Componentes de Renta Variable, se utilizarán las Deltas' de los Instrumentos de Renta Variable, Valores Extranjeros de Renta Variable o Derivados, referidos a los Componentes de Renta Variable directamente o través de los Vehículos que los contengan.

La Delta' será:

a) En el caso de Vehículos que confieran derechos sobre los Componentes de Renta Variable, acciones que los repliquen, futuros referidos a dichos subyacentes, igual a uno.

b) En el caso de contratos de opciones o títulos opcionales a que se refiere la disposición segunda, fracción LII, inciso d) de las presentes disposiciones, serán calculadas por el Proveedor de Precios que tenga contratado la Administradora que opere la Sociedad de Inversión. Dicha Delta será calculada por unidad de contrato o título según corresponda y suponiendo una posición larga.

El monto expuesto a cada acción que forme parte del portafolio de inversión a través de Notas, Estructuras Vinculadas a Subyacentes o Componentes de Renta Variable, se calculará de la siguiente manera:

Donde:

Es el monto expuesto en la acción i-ésima debido a la Nota j, la Estructura Vinculada a Subyacente j o Componente de Renta Variable j que conforman el portafolio de inversión.

Es el monto expuesto en la acción i-ésima debido a la Nota j, la Estructura Vinculada a Subyacente j o Componente de Renta Variable j que conforman el portafolio de inversión. Es la Delta del Vehículo, acción o Derivado debido a la Nota j, la Estructura Vinculada a Subyacente j o el Componente de Renta Variable j, que contienen la acción i ésima.

Es la Delta del Vehículo, acción o Derivado debido a la Nota j, la Estructura Vinculada a Subyacente j o el Componente de Renta Variable j, que contienen la acción i ésima. Es el número de títulos que será:

Es el número de títulos que será: a) En el caso de Vehículos: se utilizará el número de títulos de los Vehículos que contengan la acción i-ésima y que conformen la Nota j, Estructura Vinculada a Subyacente j o el Componente de Renta Variable j.

b) En el caso de Derivados: se utilizará el número de contratos de la Nota j, la Estructura Vinculada a Subyacente j o Componente de Renta Variable j que contengan la acción i-ésima, multiplicado por el tamaño de los contratos correspondientes.

c) En el caso de acciones: Se utilizará el número de acciones i-ésimas adquiridas en la Nota j, la Estructura Vinculada a Subyacente j o Componente de Renta Variable j.

d) En el caso de los títulos opcionales a que se refiere la disposición segunda, fracción LII, inciso d) de las presentes disposiciones: se utilizará el número de títulos.

Para posiciones cortas a través de Derivados, el número de contratos se expresa con signo negativo.

Es el Valor a Mercado, que será:

Es el Valor a Mercado, que será: a) En el caso de Vehículos: es el Valor a Mercado de los Vehículos que contienen la acción i-ésima y que conforman la Nota j, la Estructura Vinculada a Subyacente j o Componente de Renta Variable j, multiplicado por el ponderador o peso relativo asociado a la i-ésima acción dentro de cada vehículo.

b) En el caso de acciones: es el Valor a Mercado de la acción i-ésima que conforma la Nota j, la Estructura Vinculada a Subyacente j o Componente de Renta Variable j.

c) En el caso de Derivados: son los puntos de cierre del índice subyacente del Derivado, multiplicado por el ponderador o peso relativo asociado a la i-ésima acción.

d) En el caso de los títulos opcionales a que se refiere la disposición segunda, fracción LII, inciso d) de las presentes disposiciones: es el Valor a Mercado del título opcional.

· Es el número de Vehículos, acciones, y/o Derivados diferentes de la Nota j, la Estructura Vinculada a Subyacente j o Componente de Renta Variable j referidos a la acción i-ésima.

En el caso de que el monto de exposición ( ) se encuentre denominado en Divisas, éste deberá ser convertido en pesos mexicanos utilizando el tipo de cambio para valorar operaciones con divisas.

) se encuentre denominado en Divisas, éste deberá ser convertido en pesos mexicanos utilizando el tipo de cambio para valorar operaciones con divisas.

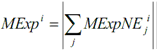

) se encuentre denominado en Divisas, éste deberá ser convertido en pesos mexicanos utilizando el tipo de cambio para valorar operaciones con divisas. II. Exposición a Renta Variable en el portafolio de la Sociedad de Inversión o en su caso de cada Mandatario que ésta hubiere contratado:

La exposición del portafolio en renta variable debido a la adquisición de Notas, Estructuras Vinculadas a Subyacentes o Componentes de Renta Variable, se calculará de la siguiente manera:

a) Se calcula el monto expuesto (en términos absolutos) en la acción i-ésima en el portafolio sumando sobre todos los montos expuestos de las Notas, Estructuras Vinculadas a Subyacentes o Componentes de Renta Variable que estén referenciadas a la misma acción i-ésima y obteniendo el valor absoluto de dicha suma. Lo anterior implica que se compensa entre exposiciones sobre la misma acción considerando independientemente por un lado las inversiones directamente gestionadas por la Sociedad de Inversión y por otro lado las inversiones gestionadas por cada Mandatario.

Donde:

| Es el monto expuesto (absoluto) en la acción i-ésima en el portafolio de la Sociedad de Inversión o en su caso en el portafolio del Mandatario de que se trate. |

| Es el monto expuesto en la acción i-ésima debido a la Nota j, Estructura Vinculada a Subyacente j, Componente de Renta Variable j, que conforman el portafolio de inversión de la Sociedad de Inversión o en su caso del portafolio del Mandatario de que se trate. |

b) La exposición del portafolio dela Sociedad de Inversión o en su caso de cada Mandatario contratado por la Sociedad de Inversión a Componentes de Renta Variable se calcula sumando los montos expuestos de cada una de las acciones que conforman el portafolio de la Sociedad de Inversión o bien del portafolio del Mandatario que corresponda:

Donde:

Es la exposición a Componentes de Renta Variable del portafolio gestionado directamente por la Sociedad de Inversión o bien del portafolio del Mandatario de que se trate.

Es la exposición a Componentes de Renta Variable del portafolio gestionado directamente por la Sociedad de Inversión o bien del portafolio del Mandatario de que se trate. Es el monto expuesto (absoluto) en la acción i-ésima.

Es el monto expuesto (absoluto) en la acción i-ésima. Es el número de acciones distintas que conforman el portafolio gestionado directamente por la Sociedad de Inversión en cuestión o bien el número de acciones distintas que conforman el portafolio del Mandatario de que se trate.

Es el número de acciones distintas que conforman el portafolio gestionado directamente por la Sociedad de Inversión en cuestión o bien el número de acciones distintas que conforman el portafolio del Mandatario de que se trate. Exposición Total a Renta Variable en el portafolio de la Sociedad de Inversión.

La exposición total del portafolio a renta variable debido a la adquisición de Notas, Estructuras Vinculadas a Subyacentes, Componentes de Renta Variable, se calculará, conforme la siguiente fórmula:

Donde:

| ExpTotPort | Es la exposición total a renta variable en el portafolio de la Sociedad de Inversión. |

| Activo | Es el Activo Total de la Sociedad de Inversión |

· Es el número de acciones distintas que conforman el portafolio del  -ésimo Mandatario contratado por la Sociedad de Inversión en cuestión.

-ésimo Mandatario contratado por la Sociedad de Inversión en cuestión.

-ésimo Mandatario contratado por la Sociedad de Inversión en cuestión. · Es el número de acciones distintas que conforman el portafolio gestionado directamente por la Sociedad de Inversión.

· Es el número de Mandatarios contratados por la Sociedad de Inversión

La exposición total a Renta Variable en el portafolio de la Sociedad de Inversión, derivada de la adquisición de Notas, Estructuras Vinculadas a Subyacentes y Componentes de Renta Variable de las Sociedades de Inversión, como porcentaje del Activo Total de la Sociedad de Inversión que corresponda deberá ser menor o igual a los límites previstos en las presentes disposiciones.

Sección II. Cálculo de la exposición de las inversiones a través de FIBRAS y Vehículos de Inversión Inmobiliaria

Se deberá calcular la exposición de las inversiones realizadas a través de Notas adquiridas o estructuradas, Estructuras Vinculadas a Subyacentes, así como de los Vehículos de Inversión Inmobiliaria y FIBRAS, mediante el procedimiento descrito en esta sección.

Para efectos de la presente sección, las Notas y las Estructuras Vinculadas a Subyacentes, se refieren a los Instrumentos de Deuda o Valores Extranjeros de Deuda cuyos retornos están vinculados FIBRAS y Vehículos de Inversión Inmobiliaria.

Para el cómputo de la exposición a que se refiere la presente sección no se considerará el componente de deuda de las Notas ni de las Estructuras Vinculadas a Subyacentes.

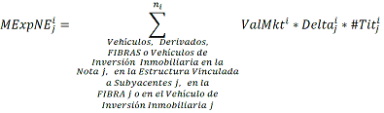

I. Exposición de las inversiones a través de Notas, Estructuras Vinculadas a Subyacentes, FIBRAS o Vehículos de Inversión Inmobiliaria:

Para determinar la exposición del portafolio de la Sociedad de Inversión, en su caso, de los portafolios de los Mandatarios que ésta hubiere contratado, al invertir en Notas, Estructuras Vinculadas a Subyacentes, FIBRAS o Vehículos de Inversión Inmobiliaria, se utilizarán las Deltas' de los Instrumentos de Derivados, referidos a las FIBRAS o Vehículos de Inversión Inmobiliaria directamente o través de los Vehículos que los contengan.

La Delta' será:

a) En el caso de Vehículos que confieran derechos sobre las FIBRAS o Vehículos de Inversión Inmobiliaria, futuros referidos a dichos subyacentes, igual a uno.

b) En el caso de contratos de opciones, serán calculadas por el Proveedor de Precios que tenga contratado la Administradora que opera la Sociedad de Inversión. Dicha Delta será calculada por unidad de contrato y suponiendo una posición larga.

El monto expuesto a cada FIBRA o Vehículo de Inversión Inmobiliaria que forme parte del portafolio de inversión a través de Notas, Estructuras Vinculadas a Subyacentes, se calculará de la siguiente manera:

Donde:

Es el monto expuesto en la FIBRA i-ésima o bien en el Vehículo de Inversión Inmobiliaria i-ésimo, debido a la Nota j, la Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j, que conforman el portafolio de inversión.

Es el monto expuesto en la FIBRA i-ésima o bien en el Vehículo de Inversión Inmobiliaria i-ésimo, debido a la Nota j, la Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j, que conforman el portafolio de inversión. Es la Delta del Vehículo, la FIBRA, el Vehículo de Inversión Inmobiliaria o bien el Derivado debido a la Nota j, la Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j, que contienen la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo.

Es la Delta del Vehículo, la FIBRA, el Vehículo de Inversión Inmobiliaria o bien el Derivado debido a la Nota j, la Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j, que contienen la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo. Es el número de títulos que será:

Es el número de títulos que será: a) En el caso de Vehículos: se utilizará el número de títulos de los Vehículos que contengan la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo y que conformen la Nota j, Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j.

b) En el caso de Derivados: se utilizará el número de contratos de la Nota j, la Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j que contengan la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo, multiplicado por el tamaño de los contratos correspondientes.

c) En el caso de FIBRAS y de Vehículos de Inversión Inmobiliaria: Se utilizará el número de títulos de la i-ésima FIBRA o bien del i-ésimo Vehículo de Inversión Inmobiliaria.

Para posiciones cortas a través de Derivados, el número de contratos se expresa con signo negativo.

Es el Valor a Mercado, que será:

Es el Valor a Mercado, que será: a) En el caso de Vehículos: es el Valor a Mercado de los Vehículos que contienen la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo y que conforman la Nota j, la Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j, multiplicado por el ponderador o peso relativo asociado a la i-ésima FIBRA o el i-ésimo Vehículo de Inversión Inmobiliaria, dentro de cada vehículo, según corresponda.

b) En el caso de Derivados: son los puntos de cierre del índice subyacente del Derivado, multiplicado por el ponderador o peso relativo asociado a la i-ésima FIBRA o bien el i-ésimo Vehículo de Inversión Inmobiliaria.

c) En el caso de las FIBRAS y de Vehículos de Inversión Inmobiliaria: es el Valor a Mercado de la FIBRA i-ésima o bien del i-ésimo Vehículo de Inversión Inmobiliaria.

· Es el número de Vehículos, FIBRAS, Vehículos de Inversión Inmobiliaria y/o Derivados diferentes de la Nota j, la Estructura Vinculada a Subyacente j, la FIBRA j o bien el Vehículo de Inversión Inmobiliaria j referidos a la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo.

En el caso de que el monto de exposición  se encuentre denominado en Divisas, éste deberá ser convertido en pesos mexicanos utilizando el tipo de cambio para valorar operaciones con divisas.

se encuentre denominado en Divisas, éste deberá ser convertido en pesos mexicanos utilizando el tipo de cambio para valorar operaciones con divisas.

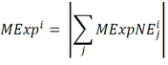

se encuentre denominado en Divisas, éste deberá ser convertido en pesos mexicanos utilizando el tipo de cambio para valorar operaciones con divisas. II. Exposición a FIBRAS y Vehículos de Inversión Inmobiliaria en el portafolio de la Sociedad de Inversión o en su caso de cada Mandatario que éste hubiere contratado:

La exposición del portafolio a FIBRAS y Vehículos de Inversión Inmobiliaria, debido a la adquisición de Notas, Estructuras Vinculadas a Subyacentes, FIBRAS o bien Vehículos de Inversión Inmobiliaria, se calculará de la siguiente manera:

a) Se calcula el monto expuesto (en términos absolutos) en la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo, en el portafolio sumando sobre todos los montos expuestos de las Notas, Estructuras Vinculadas a Subyacentes, FIBRAS o bien Vehículos de Inversión Inmobiliaria, que estén referenciadas a la misma FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo, según sea el caso, y obteniendo el valor absoluto de dicha suma. Lo anterior implica que se compensa entre exposiciones sobre la misma FIBRA o el mismo Vehículo de Inversión Inmobiliaria, considerando independientemente por un lado las inversiones directamente gestionadas por la Sociedad de Inversión y por otro lado las inversiones gestionadas por cada Mandatario.

Donde:

| Es el monto expuesto (absoluto) en la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo, en el portafolio de la Sociedad de Inversión o en su caso en el portafolio del Mandatario de que se trate. |

| Es el monto expuesto en la FIBRA i-ésima o bien el Vehículo de Inversión Inmobiliaria i-ésimo, debido a la Nota j, Estructura Vinculada a Subyacente j, FIBRA j o bien Vehículo de Inversión Inmobiliaria j, que conforman el portafolio de inversión de la Sociedad de Inversión o en su caso del portafolio del Mandatario de que se trate. |

b) La exposición del portafolio de la Sociedad de Inversión o en su caso de cada Mandatario contratado por la Sociedad de Inversión a FIBRAS y Vehículos de Inversión Inmobiliaria, se calcula sumando los montos expuestos de cada una de las FIBRAS o los Vehículo de Inversión Inmobiliaria que conforman el portafolio de la Sociedad de Inversión o bien del portafolio del Mandatario que corresponda:

Donde:

Es la exposición a FIBRAS y Vehículos de Inversión Inmobiliaria, del portafolio gestionado directamente por la Sociedad de Inversión o bien del portafolio del Mandatario de que se trate.

Es la exposición a FIBRAS y Vehículos de Inversión Inmobiliaria, del portafolio gestionado directamente por la Sociedad de Inversión o bien del portafolio del Mandatario de que se trate. Es el monto expuesto (absoluto) en la FIBRA i-ésima o el Vehículo de Inversión Inmobiliaria i-ésimo.

Es el monto expuesto (absoluto) en la FIBRA i-ésima o el Vehículo de Inversión Inmobiliaria i-ésimo. Es el número de FIBRAS y Vehículos de Inversión Inmobiliaria, distintos que conforman el portafolio gestionado directamente por la Sociedad de Inversión en cuestión o bien el número de FIBRAS y Vehículos de Inversión Inmobiliaria distintos que conforman el portafolio del Mandatario de que se trate.

Es el número de FIBRAS y Vehículos de Inversión Inmobiliaria, distintos que conforman el portafolio gestionado directamente por la Sociedad de Inversión en cuestión o bien el número de FIBRAS y Vehículos de Inversión Inmobiliaria distintos que conforman el portafolio del Mandatario de que se trate. Exposición Total a FIBRAS y Vehículos de Inversión Inmobiliaria, en el portafolio de la Sociedad de Inversión.

La exposición total del portafolio a FIBRAS y Vehículos de Inversión Inmobiliaria, debido a la adquisición de Notas, Estructuras Vinculadas a Subyacentes, FIBRAS o Vehículos de Inversión Inmobiliaria, se calculará, conforme la siguiente Fórmula:

Donde:

| Es la exposición total a FIBRAS y Vehículos de Inversión Inmobiliaria, en el portafolio del Sociedad de Inversión. |

| Es el Activo Total de la Sociedad de Inversión |

| Es el número de FIBRAS y Vehículos de Inversión Inmobiliaria distintos que conforman el portafolio del K-ésimo Mandatario contratado por la Sociedad de Inversión en cuestión. |

| Es el número de FIBRAS y Vehículos de Inversión Inmobiliaria distintos que conforman el portafolio gestionado directamente por la Sociedad de Inversión. |

| Es el número de Mandatarios contratados por la Sociedad de Inversión |

La exposición total a FIBRAS y Vehículos de Inversión Inmobiliaria, en el portafolio de la Sociedad de Inversión, derivada de la adquisición de Notas, Estructuras Vinculadas a Subyacentes, FIBRAS y Vehículos de Inversión Inmobiliaria de las Sociedades de Inversión, como porcentaje del Activo Total de la Sociedad de Inversión que corresponda deberá ser menor o igual a los límites previstos en las presentes disposiciones."

"ANEXO S

Límites del régimen de Inversión (expresados como porcentaje del Activo Total de la Sociedad de Inversión)

| Identificador | Columna 1 | Columna 2 | Columna 3 | Columna 4 | Columna 5 |

| ID: Trimestre * en la vida de la Sociedad de Básica | Instrumentos Estructurados | Mercancías | FIBRAS y Vehículos de Inversión Inmobiliaria | Componentes de Renta Variable | Instrumentos Bursatilizados |

| 1 | 20.00 | 5.00 | 10.00 | 60.00 | 40.00 |

| 2 | 20.00 | 5.00 | 10.00 | 59.93 | 39.94 |

| 3 | 20.00 | 5.00 | 10.00 | 59.85 | 39.87 |

| 4 | 20.00 | 5.00 | 10.00 | 59.77 | 39.80 |

| 5 | 20.00 | 5.00 | 10.00 | 59.68 | 39.73 |

| 6 | 20.00 | 5.00 | 10.00 | 59.58 | 39.66 |

| 7 | 20.00 | 5.00 | 10.00 | 59.48 | 39.58 |

| 8 | 20.00 | 5.00 | 10.00 | 59.38 | 39.51 |

| 9 | 20.00 | 5.00 | 10.00 | 59.27 | 39.43 |

| 10 | 20.00 | 5.00 | 10.00 | 59.16 | 39.34 |

| 11 | 20.00 | 5.00 | 10.00 | 59.05 | 39.26 |

| 12 | 20.00 | 5.00 | 10.00 | 58.97 | 39.17 |

| 13 | 20.00 | 5.00 | 10.00 | 58.90 | 39.08 |

| 14 | 20.00 | 5.00 | 10.00 | 58.82 | 38.99 |

| 15 | 20.00 | 5.00 | 10.00 | 58.74 | 38.89 |

| 16 | 20.00 | 5.00 | 10.00 | 58.66 | 38.80 |

| 17 | 20.00 | 5.00 | 10.00 | 58.57 | 38.70 |

| 18 | 20.00 | 5.00 | 10.00 | 58.49 | 38.60 |

| 19 | 20.00 | 5.00 | 10.00 | 58.40 | 38.49 |

| 20 | 20.00 | 5.00 | 10.00 | 58.31 | 38.39 |

| 21 | 20.00 | 5.00 | 10.00 | 58.22 | 38.28 |

| 22 | 20.00 | 5.00 | 10.00 | 58.12 | 38.17 |

| 23 | 20.00 | 5.00 | 10.00 | 58.02 | 38.06 |

| 24 | 20.00 | 5.00 | 10.00 | 57.93 | 37.95 |

| 25 | 20.00 | 5.00 | 10.00 | 57.83 | 37.84 |

| 26 | 20.00 | 5.00 | 10.00 | 57.72 | 37.72 |

| 27 | 20.00 | 5.00 | 10.00 | 57.62 | 37.60 |

| 28 | 20.00 | 5.00 | 10.00 | 57.51 | 37.49 |

| 29 | 20.00 | 5.00 | 10.00 | 57.41 | 37.37 |

| 30 | 20.00 | 5.00 | 10.00 | 57.30 | 37.24 |

| 31 | 20.00 | 5.00 | 10.00 | 57.18 | 37.12 |

| 32 | 20.00 | 5.00 | 10.00 | 57.07 | 37.00 |

| 33 | 20.00 | 5.00 | 10.00 | 56.96 | 36.87 |

| 34 | 20.00 | 5.00 | 10.00 | 56.84 | 36.74 |

| 35 | 20.00 | 5.00 | 10.00 | 56.72 | 36.61 |

| 36 | 20.00 | 5.00 | 10.00 | 56.60 | 36.48 |

| 37 | 20.00 | 5.00 | 10.00 | 56.48 | 36.35 |

| 38 | 20.00 | 5.00 | 10.00 | 56.35 | 36.22 |

| 39 | 20.00 | 5.00 | 10.00 | 56.23 | 36.09 |

| 40 | 20.00 | 5.00 | 10.00 | 56.10 | 35.95 |

| 41 | 20.00 | 5.00 | 10.00 | 55.97 | 35.82 |

| 42 | 20.00 | 5.00 | 10.00 | 55.84 | 35.68 |

| 43 | 20.00 | 5.00 | 10.00 | 55.71 | 35.55 |

| 44 | 20.00 | 5.00 | 10.00 | 55.58 | 35.41 |

| 45 | 20.00 | 5.00 | 10.00 | 55.45 | 35.27 |

| 46 | 20.00 | 5.00 | 10.00 | 55.31 | 35.13 |

| 47 | 20.00 | 5.00 | 10.00 | 55.17 | 34.99 |

| 48 | 20.00 | 5.00 | 10.00 | 55.03 | 34.85 |

| 49 | 20.00 | 5.00 | 10.00 | 54.89 | 34.71 |

| 50 | 20.00 | 5.00 | 10.00 | 54.75 | 34.57 |

| 51 | 20.00 | 5.00 | 10.00 | 54.61 | 34.43 |

| 52 | 20.00 | 5.00 | 10.00 | 54.46 | 34.28 |

| 53 | 20.00 | 5.00 | 10.00 | 54.32 | 34.14 |

| 54 | 20.00 | 5.00 | 10.00 | 54.17 | 34.00 |

| 55 | 20.00 | 5.00 | 10.00 | 54.02 | 33.85 |

| 56 | 20.00 | 5.00 | 10.00 | 53.87 | 33.71 |

| 57 | 20.00 | 5.00 | 10.00 | 53.72 | 33.57 |

| 58 | 20.00 | 5.00 | 10.00 | 53.57 | 33.42 |

| 59 | 20.00 | 5.00 | 10.00 | 53.42 | 33.28 |

| 60 | 20.00 | 5.00 | 10.00 | 53.27 | 33.13 |

| 61 | 20.00 | 5.00 | 10.00 | 53.11 | 32.99 |

| 62 | 20.00 | 5.00 | 10.00 | 52.95 | 32.84 |

| 63 | 20.00 | 5.00 | 10.00 | 52.80 | 32.70 |

| 64 | 20.00 | 5.00 | 10.00 | 52.64 | 32.55 |

| 65 | 20.00 | 5.00 | 10.00 | 52.48 | 32.41 |

| 66 | 20.00 | 5.00 | 10.00 | 52.32 | 32.27 |

| 67 | 20.00 | 5.00 | 10.00 | 52.15 | 32.12 |

| 68 | 20.00 | 5.00 | 10.00 | 51.99 | 31.98 |

| 69 | 20.00 | 5.00 | 10.00 | 51.83 | 31.83 |

| 70 | 20.00 | 5.00 | 10.00 | 51.66 | 31.69 |

| 71 | 20.00 | 5.00 | 10.00 | 51.50 | 31.55 |

| 72 | 20.00 | 5.00 | 10.00 | 51.33 | 31.41 |

| 73 | 20.00 | 5.00 | 10.00 | 51.16 | 31.26 |

| 74 | 20.00 | 5.00 | 10.00 | 50.99 | 31.12 |

| 75 | 20.00 | 5.00 | 10.00 | 50.82 | 30.98 |

| 76 | 20.00 | 5.00 | 10.00 | 50.64 | 30.84 |

| 77 | 20.00 | 5.00 | 10.00 | 50.40 | 30.70 |

| 78 | 20.00 | 5.00 | 10.00 | 50.15 | 30.57 |

| 79 | 20.00 | 5.00 | 10.00 | 49.90 | 30.43 |

| 80 | 20.00 | 5.00 | 10.00 | 49.65 | 30.29 |

| 81 | 20.00 | 5.00 | 10.00 | 49.38 | 30.16 |

| 82 | 19.86 | 5.00 | 9.93 | 49.12 | 30.02 |

| 83 | 19.71 | 5.00 | 9.86 | 48.85 | 29.87 |

| 84 | 19.57 | 5.00 | 9.79 | 48.58 | 29.73 |

| 85 | 19.43 | 5.00 | 9.71 | 48.30 | 29.58 |

| 86 | 19.29 | 5.00 | 9.64 | 48.02 | 29.43 |

| 87 | 19.14 | 5.00 | 9.57 | 47.73 | 29.27 |

| 88 | 19.00 | 5.00 | 9.50 | 47.44 | 29.11 |

| 89 | 18.86 | 5.00 | 9.43 | 47.15 | 28.95 |

| 90 | 18.71 | 5.00 | 9.36 | 46.85 | 28.78 |

| 91 | 18.57 | 5.00 | 9.29 | 46.55 | 28.61 |

| 92 | 18.43 | 5.00 | 9.21 | 46.24 | 28.44 |

| 93 | 18.29 | 5.00 | 9.14 | 45.93 | 28.26 |

| 94 | 18.14 | 5.00 | 9.07 | 45.62 | 28.08 |

| 95 | 18.00 | 5.00 | 9.00 | 45.30 | 27.88 |

| 96 | 17.86 | 5.00 | 8.93 | 44.98 | 27.67 |

| 97 | 17.71 | 5.00 | 8.86 | 44.66 | 27.47 |