PROGRAMA Institucional 2020-2024 del Banco del Bienestar, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo.

Banco del Bienestar.

Programa Institucional 2020-2024 Banco del Bienestar, Sociedad Nacional de Crédito, Institución de Banca de

Desarrollo

Desarrollo

PROGRAMA INSTITUCIONAL DERIVADO DEL PLAN NACIONAL DE DESARROLLO 2019-2024

Índice

1.- Fundamento normativo de elaboración del Programa

2.- Siglas y acrónimos

3.- Origen de los recursos para la instrumentación del Programa

4.- Análisis del estado actual

5.- Objetivos prioritarios

5.1.- Relevancia del Objetivo prioritario 1: Fomentar la mayor inclusión financiera mediante el acceso y uso de productos y servicios financieros útiles, asequibles y de calidad, el robustecimiento en el acceso a la educación y formación financiera, así como el impulso de esquemas que detonen el fortalecimiento de Sector de atención del Banco y los ecosistemas financieros locales.

5.2.- Relevancia del Objetivo prioritario 2: Ampliar los esquemas de fomento productivo, facilitando el acceso a servicios financieros en sectores estratégicos, mediante el desarrollo de estrategias de colocación de primer y segundo piso.

5.3.- Relevancia del Objetivo prioritario 3: Asegurar el ejercicio efectivo del derecho constitucional a los apoyos económicos, pensiones, becas y demás programas sociales mediante la ampliación de mecanismos para la dispersión de dinero, impulsando su sustentabilidad financiera y la reconstrucción del tejido social.

5.4.- Alineación institucional con el PRONAFIDE

6.- Estrategias prioritarias y Acciones puntuales

7.- Metas para el bienestar y Parámetros

8.- Epílogo: Visión hacia el futuro

1.- Fundamento normativo de elaboración del Programa

El Programa Institucional del Banco del Bienestar se fundamenta en el contenido de los Programas Institucionales que las Sociedades Nacionales de Crédito deben elaborar, en cumplimiento de lo previsto en:

i. La Constitución Política de los Estados Unidos Mexicanos:

a) Artículo 26.

ii. Ley de Planeación:

a) Artículo 2.

b) Artículo 4.

c) Artículo 12.

d) Artículo 14.

e) Artículo 16.

f) Artículo 17.

g) Artículo 22.

h) Artículo 24.

i) Artículo 26 Bis.

j) Artículo 29.- párrafo tercero.

k) Artículo 30.

l) Articulo 31.- párrafo segundo.

iii. Ley Federal de las Entidades Paraestatales:

a) Artículo 47.

b) Artículo 48.

c) Artículo 49.

d) Artículo 59.

iv. Reglamento de la Ley Federal de las Entidades Paraestatales

a) Artículo 15.

b) Artículo 22.

c) Artículo 27.

v. Ley de Instituciones de Crédito

a) Artículo 31.- párrafo segundo.

vi. Los Lineamientos:

a) Criterios para elaborar, dictaminar, aprobar y dar seguimiento a los programas derivados del Plan Nacional de Desarrollo 2019-2024.

b) Guía para la elaboración de programas derivados del Plan Nacional de Desarrollo 2019-2024.

2.- Siglas y acrónimos

BANXICO: Banco de México

BANSEFI: Banco del Ahorro Nacional y Servicios Financieros, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo.

Banco del Bienestar: Banco del Bienestar, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo.

BIDES: Billetes de depósito

CNBV: Comisión Nacional Bancaria y de Valores.

CONAVI: Comisión Nacional de Vivienda.

CONSAR: Comisión Nacional del Sistema de Ahorro para el Retiro

CDI: Comisión Nacional para el Desarrollo de los Pueblos Indígenas.

CONEVAL: Consejo Nacional de Evaluación de la Política de Desarrollo Social.

CONAPO: Consejo Nacional de Población.

ENIF: Encuesta Nacional de Inclusión Financiera.

ENAFIN: Encuesta Nacional de Financiamiento de las Empresas.

ENAPROCE: Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas.

FODA: Fortalezas, Oportunidades, Debilidades y Amenazas.

INM: Instituto Nacional de Migración.

LACP: Ley de Ahorro y Crédito Popular.

LRASCAP: Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo.

MIR: Matriz de Indicadores para Resultados.

MIPyMEs: Micro, Pequeñas y Medianas Empresas.

ODS: Objetivos de Desarrollo Sostenible.

PAHNAL: Patronato de Ahorro Nacional.

PyMES: Pequeñas y Medianas Empresas.

PND: Plan Nacional de Desarrollo.

PNIF: Política Nacional de Inclusión Financiera.

REFIN: Programa de Refinanciamiento de créditos para trabajadores de la educación vía descuento de nómina.

PROIIF: Programa Integral de Inclusión Financiera.

PRONAFIDE: Programa Nacional de Financiamiento del Desarrollo.

Red del Sector: Alianza comercial entre Sociedades del Sector de Ahorro y Crédito Popular y Cooperativo y el Banco del Bienestar.

SACP: Sector de Ahorro y Crédito Popular.

SACPyC: Sector de Ahorro y Crédito Popular y Cooperativo.

SHCP: Secretaría de Hacienda y Crédito Público.

TPV: Terminal Punto de Venta.

3.- Origen de los recursos para la instrumentación del Programa

La totalidad de las acciones que se consideran en este Programa, incluyendo aquellas correspondientes a sus Objetivos prioritarios, Estrategias prioritarias y Acciones puntuales, así como las labores de coordinación interinstitucional para la instrumentación u operación de dichas acciones y el seguimiento y reporte de las mismas, se realizarán con cargo al presupuesto autorizado de los ejecutores de gasto participantes en el Programa, mientras éste tenga vigencia.

4.- Análisis del estado actual

4.1. Problemática que atiende el programa

Derivado de la implementación de políticas públicas durante las administraciones pasadas, el diagnóstico e identificación de áreas de mejora en torno al sector de atención del Banco del Bienestar se describe en este apartado.

Baja penetración del sistema financiero formal en zonas de media, alta y muy alta marginación.

De acuerdo con la Política Nacional de Inclusión Financiera, emitida en el mes de junio de 2016, existen diversos retos en materia de inclusión financiera en México. En dicho documento se menciona que "La infraestructura y la oferta de servicios financieros son insuficientes para atender a toda la población debido a que ésta tiende a concentrarse en las zonas urbanas y en las cabeceras municipales, lo cual limita el acceso de la población en las localidades rurales y más pequeñas."

- En México se registran 1.4 sucursales por cada 10 mil adultos. En comparación, España tiene 5.9 sucursales, EUA con 3.1, Honduras con 2.0, Brasil 1.89 y Colombia 1.5 (Fintex, 2017).

- Al cierre de 2018, se registran 17,290 sucursales, de las cuales la Banca Múltiple participa con el 77%, el SACP con el 19% y la Banca de Desarrollo con el 3% (CNBV, 2019)

- Asimismo, en los municipios rurales (menores a 5 mil habitantes), sólo el 8% tiene al menos una sucursal, 12% tienen un corresponsal y 21% tiene al menos una TPV (CNBV, 2019).

Vulnerabilidad por parte del sector de atención del Banco del Bienestar ante eventualidades (accidentes, enfermedades, fallecimiento).

De acuerdo con datos de la Encuesta Nacional de Inclusión Financiera 2018, alrededor de 25.1 millones

de adultos sólo utilizan mecanismos de ahorro informal, número menor al número de adultos que recurren al sistema financiero formal para ahorrar (12.3 millones). Asimismo, casi 18 millones de adultos no ahorran por ningún mecanismo, ya sea formal o informal.

Diversos mecanismos de educación financiera en el mercado, que no son difundidos o que la población no accede a los mismos.

La Política Nacional de Inclusión Financiera: "El tercer reto para avanzar en materia de inclusión financiera radica en que el conocimiento del sistema financiero formal es insuficiente para un mejor aprovechamiento de productos y servicios. De acuerdo con la ENIF 2018, menos del 13% de la población tomó algún curso de educación financiera sobre cómo ahorrar, cómo hacer un presupuesto o sobre el uso responsable del crédito y más del 54% no lleva un registro o cuenta de sus gastos."

Consolidación del Sector de Ahorro y Crédito Popular y Cooperativo, como alternativa a la banca tradicional, en proceso.

El SACPyC ha crecido de manera constante en los últimos años. En 2018, el número de cuentas de captación creció en 13% y los créditos en 5% respecto al año anterior, comparado con la Banca Múltiple que creció en 2% y 3%, respectivamente. De acuerdo con el Reporte de Inclusión Financiera 9, de la CNBV, existe una alta concentración de los clientes en unas cuantas Sociedades.

El SACPyC participa con el 19% del total de las sucursales en el país y con el 83% de las sucursales en zonas rurales (CNBV, 2018).

El principal reto del SACPyC es fortalecer sus capacidades y competencias para contar con una operación eficiente y robusta para ser uno de los principales motores de inclusión financiera en las zonas rurales y semiurbanas del país. En este sentido, es un aliado estratégico del Banco del Bienestar en el fomento de la inclusión financiera.

Vulnerabilidad de la población migrante.

La inclusión financiera de los connacionales que radican en el exterior representa un reto para el Banco del Bienestar, toda vez que, por su estatus migratorio, tienden a vivir en condiciones sociales, políticas y económicas no favorables. Viven en un país cuyo idioma no necesariamente dominan, a menudo no están familiarizados con el sistema legal y, por lo tanto, su acceso y uso del sistema financiero es limitado.

Falta de innovación y desarrollo de esquemas de negocio digitales.

De acuerdo con cifras del Reporte de Inclusión Financiera 9, de la CNBV (2019):

"México tiene 238 empresas FinTech, lo cual posiciona al país como el ecosistema FinTech más grande de América Latina, por delante de Brasil, con 230, de acuerdo al Radar Finnovista. [...]"

No obstante, el crecimiento de este tipo de empresas, con la entrada en vigor de la Ley para Regular las Instituciones de Tecnología Financiera, se presenta un reto importante para este sector.

La población que forma parte del sector objetivo del Banco del Bienestar cuenta con acceso limitado a esquemas de financiamiento.

Con base en el documento ¿Qué funciona y qué no en inclusión financiera?, emitido por el CONEVAL, es relevante mencionar que, al cierre del ejercicio 2015, el 70.9% de la población en México (entre los 18 y 70 años), reportó no tener crédito bancario ni tarjeta de crédito bancaria, departamental, de tienda de autoservicio o con ninguna otra institución financiera.

La penetración del crédito en México es del 12% de la población adulta que es un porcentaje menor al de otras economías latinoamericanas como Chile (31%), Brasil (26%). Colombia (21%) y Perú (19%) (Fintex, 2017).

Ausencia de mecanismos de financiamiento asequibles para la población que forma parte del sector de atención del Banco del Bienestar.

En relación con lo mencionado en el punto anterior, en las zonas rurales dicho porcentaje llegó a 80.6%, mientras que en la población urbana fue de 65.7%. De acuerdo con el documento ¿Qué funciona y qué no en inclusión financiera?, emitido por el CONEVAL, las razones reportadas por la población mexicana para no tener un crédito fueron las siguientes: no cumplen los requisitos (32.9%), los intereses o las comisiones son muy altas (14.2%), porque no les gusta endeudarse (39.5%), o no les interesa o necesitan (19.3%).

Asimismo, segmentos de la población que no han sido atendidos por el sistema financiero formal y/o regulado muchas veces recurren a herramientas de financiamiento donde las tasas de interés son excesivas.

Limitada oferta de esquemas de financiamiento productivo.

La Encuesta Nacional de Inclusión Financiera 2018 identificó que únicamente el 31% de la población mexicana de 18 a 70 años cuenta con crédito formal. En el caso de las micro, pequeñas y medianas empresas, el porcentaje es aún menor.

La ENAFIN 2018, señala que, en el año 2017, dentro de los factores que más afectaron el crecimiento de las empresas se encuentran: situación económica del país (26.7%), inseguridad y criminalidad (23.3%), falta de apoyos del gobierno (21.2%), competencia intensa o desleal (18.7%), falta de financiamiento (18.2%), bajo poder adquisitivo de los clientes (17.2%) y costo del financiamiento (16.7%), entre otros.

Asimismo, la ENAFIN 2018 identificó que en el ejercicio 2018 únicamente el 21.7% de las empresas tuvieron financiamiento, destacando las siguientes fuentes: banca comercial (75.4%), proveedores (30.4%) y familiares o amigos (11.7%).

Dentro de las principales limitantes del acceso al financiamiento destacan: alto interés (53.5%), muchos requisitos (23.9%) y muchos trámites (4.6%).

Para el año 2018, la ENAFIN 2018 establece que el 21.5% de las empresas han considerado solicitar un crédito, esto con la finalidad de expandir el negocio (53.1%), invertir en capital fijo o tecnología (51.0%) y pagar deudas (35.2%).

En la ENAPROCE 2018, se observa que, ante el ofrecimiento de un crédito bancario, el 73.6% de las MIPyMEs no lo aceptaría porque: no tiene confianza en bancos (14.9%), es caro (57.9%), no lo necesita (20.4%) y otras (6.8%). Las MIPyMEs que contaron con financiamiento lo destinaron principalmente a compra de insumos (81.3%), compra de maquinaria (27.5%), pago de otros créditos (25.6%), expansión de la producción (11%) y pago de salarios (10.2%).

Limitada cobertura bancaria para la operación de programas sociales.

Dentro de la PNIF se identificó que existen 577 municipios que no cuentan al menos con una sucursal, cajero automático, ni corresponsal. Asimismo, la población que habita en localidades rurales debe gastar más de 50 pesos para trasladarse a una sucursal.

Dicha problemática impacta de manera directa a la población beneficiaria de los programas sociales del Gobierno Federal, ya que por su ubicación geográfica tienen escasa o nula cobertura bancaria, lo que les implica costos de traslado para acceder a los servicios financieros formales.

La disponibilidad de infraestructura bancaria incide positivamente en la dispersión de programas sociales, pues permite a la población más vulnerable tener acceso a los recursos con menores costos.

A su vez, el PND 2019-2024, identifica además de la insuficiente infraestructura bancaria, la necesidad de eliminar el manejo de dinero en efectivo, en la dispersión de recursos de los programas sociales, a fin de reducir la posibilidad de que se generen prácticas corruptas o clientelares en el manejo de los mismos.

Por lo anterior, el Banco del Bienestar debe incrementar y acercar la disponibilidad de los servicios financieros a través de diferentes medios de acceso con prioridad en la población beneficiaria de programas sociales.

4.2 Caracterización de la población objetivo

A fin de contribuir al desarrollo económico, social, individual y familiar, así como brindar productos y servicios financieros a la población excluida del sistema bancario y lograr que un mayor número de mexicanos utilicen productos y servicios financieros formales, se propone que el Banco del Bienestar, además de atender las figuras a las que se refiere la LACP y la LRASCAP, oriente sus esfuerzos a las personas físicas y morales que:

- Se encuentren entre la población excluida (la que no tiene acceso a servicios financieros);

- Hagan uso de mecanismos informales de ahorro, crédito y otros servicios financieros; y/o;

- Segmentos económicos y de la población que tengan necesidad de servicios financieros, y que los utilicen en condiciones de mercado adversas, en términos de acceso, precio y/o calidad.

Asimismo, como lo establece la Constitución Política de los Estados Unidos Mexicanos en su artículo 25, bajo criterios de equidad social, productividad y sustentabilidad; se apoyará e impulsará a las empresas del sector privado de la economía, sujetándolo a las modalidades que dicte el interés público y al uso, en beneficio general, de los recursos productivos; por lo que la construcción de ciudadanía financiera y la inclusión a la democracia patrimonial, deberá reconocer a este sector como ente que contribuye al desarrollo de la Nación, por ello las siguientes sociedades son parte integral del mismo, las cuales se rigen por diversas leyes y reconocidas por la Secretaría de Economía con sus diversas modalidades, y que a continuación se enlistan:

| Cooperativas Cooperativa escolar limitada (CEL) Federación de cooperativas de responsabilidad limitada (FC de RL) Sociedad cooperativa de ahorro y préstamos (SCAP) Sociedad cooperativa de producción de servicios de responsabilidad limitada de capital variable (SC de PS de RL de CV) Sociedad cooperativa de producción (SCP) Sociedad cooperativa de producción rural de responsabilidad limitada (SCPR de RL) Sociedad de responsabilidad limitada microindustrial artesanal de capital variable (S de RL MIART de CV) Sociedad cooperativa de ahorro y préstamo de responsabilidad limitada (SC de AP de RL) Sociedad cooperativa de ahorro y préstamo de responsabilidad limitada de capital variable (SC de AP de RL de CV) Sociedad cooperativa de consumo de bienes y servicios de responsabilidad limitada de capital variable (SC de C de BYS de RL de CV) Sociedad cooperativa de consumo de responsabilidad limitada (SC de C de RL) Sociedad cooperativa de consumo de responsabilidad limitada de capital variable (SC de C de RL de CV) Sociedad cooperativa de consumo de responsabilidad limitada (SC de C de RL) Sociedad cooperativa de consumo de responsabilidad suplementada (SC de C de RS) Sociedad cooperativa de consumo de responsabilidad suplementada de capital variable (SC de C de RS de CV) Sociedad cooperativa de capital variable (SC de CV) Sociedad cooperativa de producción de bienes y servicios de responsabilidad limitada de capital variable (SC de P de BYS de RL de CV) Sociedad cooperativa de producción de responsabilidad limitada (SC de P de RL) Sociedad cooperativa de producción de responsabilidad limitada de capital variable (SC de P de RL de CV) Sociedad cooperativa de producción de responsabilidad suplementada (SC de P de RS) Sociedad cooperativa de producción de responsabilidad suplementada de capital variable (SC de P de RS de CV) Sociedad cooperativa de responsabilidad ilimitada (SC de RI) Sociedad cooperativa de responsabilidad limitada (SC de RL) | Sociedades Sociedad de responsabilidad limitada (S de RL) Sociedad de responsabilidad limitada de capital variable (S de RL de CV) Sociedad de responsabilidad limitada de interés público (S de RL de IP) Sociedad de responsabilidad limitada de interés público de capital variable (S de RL de IP de CV) Sociedad de solidaridad social (S de SS) Sociedad en comandita simple (SENC) Sociedad en comandita simple de capital variable (SENC de CV) Sociedad en comandita por acciones (SENC PORA) Sociedad en comandita por acciones de capital variable (SENC PORA de CV) Sociedad en nombre colectivo (SENNC) Sociedad en nombre colectivo de capital variable (SENNC de CV) Sociedad anónima (SA) Sociedad anónima de capital variable (SA de CV) Sociedad anónima de capital variable sociedad financiera de objeto múltiple entidad no regulada (SA de CV SOFOM ENR) Sociedad anónima de capital variable sociedad financiera de objeto múltiple entidad regulada (SA de CV SOFOM ER) Sociedad anónima de capital variable sociedad financiera popular (SA de CV SFP) Sociedad anónima sociedad financiera popular (SA SFP) Sociedad anónima sociedad financiera de objeto múltiple entidad no regulada (SA SOFOM ENR) Sociedad anónima sociedad financiera de objeto múltiple entidad regulada (SA SOFOM ER) Sociedad anónima bursátil (SAB) Sociedad anónima bursátil de capital variable (SAB de CV) Sociedad de ahorro y préstamo de capital variable (SAP de CV) Sociedad anónima promotora de inversión (SAPI) Sociedad anónima promotora de inversión de capital variable (SAPI de CV) Sociedad anónima promotora de inversión de capital variable sociedad financiera de objeto múltiple entidad no regulada (SAPI de CV SOFOM ENR) |

| Sociedad anónima promotora de inversión de capital variable sociedad financiera de objeto múltiple entidad no regulada (SAPI de CV SOFOM ENR) Sociedad anónima promotora de inversión sociedad financiera de objeto múltiple entidad regulada (SAPI SOFOM ER) |

| Sociedad cooperativa de responsabilidad limitada de capital variable (SC de RL de CV) Sociedad cooperativa de responsabilidad limitada de interés público y capital variable (SC de RL de IP de CV) Sociedad cooperativa de responsabilidad limitada microindustrial (SC de RL MI) Sociedad cooperativa de responsabilidad suplementada (SC de RS) Sociedad cooperativa de servicios de responsabilidad limitada de capital variable (SC de S de RL de CV) Sociedad cooperativa de producción de bienes y servicios de responsabilidad limitada (SC PBS de RL) Sociedad cooperativa limitada (SCL) Sociedad cooperativa limitada de capital variable (SCL de CV) Sociedad cooperativa de producción y consumo de responsabilidad limitada de capital variable (SCPC de RL de CV) Sociedad cooperativa suplementada (SCS) Unión de cooperativas de responsabilidad limitada y de capital variable (U de C de RL y de CV) Asociaciones Asociación en participación (A en P) Asociación agrícola (AA) Asociación civil (AC) Asociación ganadera (AG) Asociación local de productores rurales (ALPR) | Sociedad anónima promotora de inversión bursátil (SAPIB) Sociedad anónima promotora de inversión bursátil de capital variable (SAPIB de CV) Sociedad por acciones simplificada (SAS) Sociedad Civil (SC) Sociedad cooperativa de ahorro y préstamo de responsabilidad suplementada de capital variable (SC de AP de RS de CV) Sociedad cooperativa de responsabilidad limitada de capital variable (SC de RL de CV) Sociedad cooperativa de responsabilidad suplementada de capital variable (SC de RS de CV) Sociedad civil particular (SCP) Sociedad civil universal (SCU) Sociedad financiera comunitaria (SFC) Sociedad de gestión colectiva (SGC) Sociedad de gestión colectiva de interés público (SGC de IP) Sociedad de producción rural de responsabilidad ilimitada (SPR de RI) Sociedad de producción rural de responsabilidad ilimitada de capital variable (SPR de RI de CV) Sociedad de producción rural de responsabilidad limitada (SPR de RL) Sociedad de producción rural de responsabilidad limitada de capital variable (SPR de RL de CV) |

| Asociación rural de interés colectivo (AR de IC) Asociación rural de interés colectivo de responsabilidad ilimitada (AR de IC de RI) Asociación rural de interés colectivo de responsabilidad ilimitada de capital variable (AR de IC de RI de CV) Asociación rural de interés colectivo de responsabilidad limitada (AR de IC de RL) Asociación rural de interés colectivo de responsabilidad limitada de capital variable (AR de IC de RL de CV) Microindustriales-artesanales Sociedad de responsabilidad limitada microindustrial (S de RL MI) Sociedad de responsabilidad limitada microindustrial artesanal (S de RL MI ART) | Sociedad de producción rural de responsabilidad suplementada (SPR de RS) Sociedad de producción rural de responsabilidad suplementada de capital variable (SPR de RS de CV) Unión de comunidades (U de C) Unión de ejidos (U de E) Unión de ejidos de responsabilidad limitada (U de E de RL) Unión de producción (U de P) Unidades agrícolas industriales de la mujer (UAIM) Unión de sociedades de producción rural de responsabilidad ilimitada (USPR de RI) Unión de sociedades de producción rural de responsabilidad limitada (USPR de RL) Unión de sociedades de producción rural de responsabilidad suplementada (USPR de RS) |

En dicho contexto, de acuerdo con cifras de la Encuesta Nacional de Inclusión Financiera 2018, de los 79.1 millones de personas que se clasifican como población adulta (18 a 70 años), un total de 25.1 millones de personas (32% del total), reportaron no contar con algún tipo de producto financiero.

De este universo (79.1 millones de adultos), 37.3 millones reportaron tener cuenta de ahorro; 24.6 millones mencionaron tener acceso a cuentas de crédito; 20.1 millones contar con seguro y 31.3 millones poseer distintos esquemas de ahorro para el retiro.

También se desprende de dicha Encuesta que únicamente el 42% de mujeres adultas que habitan en zonas rurales tienen al menos una cuenta, porcentaje que en el caso de los hombres asciende al 36%.

En ese sentido, el Sector de atención del Banco del Bienestar será el conformado por las personas físicas y morales que, de acuerdo con los criterios revisados y actualizados por el Consejo Directivo, tengan acceso limitado a los servicios financieros por su condición socioeconómica o ubicación geográfica, y a las personas morales a que se refieren la Ley de Ahorro y Crédito Popular y la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo. Lo anterior, en apego a lo establecido en el Artículo 2, Fracción IV de la Ley Orgánica del Banco del Bienestar.

4.3 Principios rectores

PND 2019 - 2024

Como parte del proceso de planeación nacional, el PND 2019 2024 define 12 principios rectores mediante los cuales se busca promover la construcción de una propuesta posneoliberal y de convertirla en un modelo viable de desarrollo económico, ordenamiento político y convivencia entre los sectores sociales, con el compromiso de impulsar el desarrollo sostenible, identificado como un factor indispensable del bienestar, principalmente en alineación con el octavo Objetivo de Desarrollo Sostenible en el marco de la Agenda 2030, mismo que se detalla más adelante.

√ Honradez y honestidad

La característica más destructiva y perniciosa de los neoliberales mexicanos fue la corrupción extendida y convertida en práctica administrativa regular. La corrupción ha sido el principal inhibidor del crecimiento económico. Por eso estamos empeñados, en primer lugar, en acabar con la corrupción en toda la administración pública, no sólo la corrupción monetaria sino la que conllevan la simulación y la mentira.

√ No al gobierno rico con pueblo pobre

Los robos monumentales de recursos públicos fueron acompañados por el dispendio, la suntuosidad y la frivolidad a expensas del erario y los gobernantes enriquecidos han sido la insultante contraparte de la pobreza de millones. El saqueo del presupuesto y los lujos faraónicos de los altos funcionarios consumieron los recursos que debieron emplearse en el cumplimiento de las obligaciones del Estado para con la población, particularmente con los más desposeídos, y en poner fin a los dispendios con una política de austeridad republicana.

√ Al margen de la ley, nada; por encima de la ley, nadie

Ante el sistemático quebrantamiento de las leyes, tanto en su espíritu como en su letra, hemos de desempeñar el poder con estricto acatamiento al orden legal, la separación de poderes, el respeto al pacto federal, en observancia de los derechos sociales, colectivos y sociales, empezando por los derechos humanos, y el fin de la represión política; nada por la fuerza; todo, por la razón; solución de los conflictos mediante el diálogo; fin de los privilegios ante la ley y cese de los fueros.

√ Economía para el bienestar

El objetivo de la política económica no es producir cifras y estadísticas armoniosas sino generar bienestar para la población. Los macroindicadores son un instrumento de medición, no un fin en sí. Retomaremos el camino del crecimiento con austeridad y sin corrupción, disciplina fiscal, cese del endeudamiento, respeto a las decisiones autónomas del Banco de México, creación de empleos, fortalecimiento del mercado interno, impulso al agro, a la investigación, la ciencia y la educación.

√ El mercado no sustituye al Estado

Durante décadas, la élite neoliberal se empeñó en reducir el Estado a un aparato administrativo al servicio de las grandes corporaciones y un instrumento coercitivo en contra de las mayorías. Su idea de que las instituciones públicas debían renunciar a su papel como rectoras e impulsoras del desarrollo, la justicia y el bienestar, y que bastaba "la mano invisible del mercado" para corregir distorsiones, desequilibrios, injusticias y aberraciones, fue una costosa insensatez. El Estado recuperará su fortaleza como garante de la soberanía, la estabilidad y el estado de derecho, como árbitro de los conflictos, como generador de políticas públicas coherentes y como articulador de los propósitos nacionales.

√ Por el bien de todos, primero los pobres

Así como Benito Juárez consumó la separación entre la Iglesia y el Estado, la Cuarta Transformación se ha propuesto separar el poder político del poder económico. La connivencia y la fusión entre ambos llevó a un ejercicio gubernamental orientado a beneficiar los intereses privados y corporativos en detrimento de la población. Pero una sociedad que se desentiende de sus miembros más débiles y desvalidos rompe el principio de empatía que es factor indispensable de cohesión, instaura la ley del más fuerte y acaba en un total envilecimiento.

√ No dejar a nadie atrás, no dejar a nadie fuera

El crecimiento económico excluyente, concentrador de la riqueza en unas cuantas manos, opresor de sectores poblacionales y minorías, depredador del entorno, no es progreso sino retroceso. Somos y seremos respetuosos de los pueblos originarios, sus usos y costumbres y su derecho a la autodeterminación y a la preservación de sus territorios; propugnamos la igualdad sustantiva entre mujeres y hombres, la dignidad de los adultos mayores y el derecho de los jóvenes a tener un lugar en el mundo; rechazamos toda forma de discriminación por características físicas, posición social, escolaridad, religión, idioma, cultura, lugar de origen, preferencia política e ideológica, identidad de género, orientación y preferencia sexual. Propugnamos un modelo de desarrollo respetuoso de los habitantes y del hábitat, equitativo, orientado a sub sanar y no a agudizar las desigualdades, defensor de la diversidad cultural y del ambiente natural, sensible a las modalidades y singularidades económicas regionales y locales y consciente de las necesidades de los habitantes futuros del país, a quienes no podemos heredar un territorio en ruinas.

√ No puede haber paz sin justicia

La inseguridad, la delincuencia y la violencia tienen un costo inaceptable en vidas humanas y bienes materiales, cohesión social y gobernabilidad, inhiben el crecimiento económico y debilitan la confianza de la población en su país, su estado, su municipio y su barrio. Las estrategias de seguridad pública aplicadas por las administraciones anteriores han sido catastróficas: lejos de resolver o atenuar la catástrofe la han agudizado. Estamos aplicando ya un nuevo paradigma en materia de paz y seguridad que se plantea como prioridades restarle base social a la criminalidad mediante la incorporación masiva de jóvenes al estudio y al trabajo para apartarlos de conductas antisociales; recuperación del principio de reinserción social; fin de la "guerra contra las drogas" y adopción de una estrategia de prevención y tratamiento de adicciones; impulso a procesos regionales de pacificación con esclarecimiento, justicia, reparación, garantía de no repetición y reconciliación nacional, y medidas contra el lavado de dinero e inteligencia policial. Ya fue promulgada la reforma constitucional que nos permite contar con la Guardia Nacional como policía de paz y proximidad, con presencia permanente en todo el territorio. Desde el primer día de mi mandato realizamos reuniones diarias con el gabinete de seguridad para contar con información y seguimiento precisos y puntuales de los hechos delictivos.

√ El respeto al derecho ajeno es la paz

México ha recuperado los principios que hicieron de su política exterior un ejemplo mundial: no intervención, autodeterminación, relaciones con todos los pueblos basadas en la cooperación para el desarrollo, solución pacífica de los conflictos mediante el diálogo y rechazo a la violencia y a la guerra, respeto a los derechos humanos.

√ No más migración por hambre o por violencia

La mayor riqueza de las naciones es su población; sin embargo, el modelo neoliberal agudizó la emigración de mexicanos y hoy tenemos que un alto porcentaje de nuestra gente reside fuera del país, muchas veces en condiciones de precariedad y sujeta a discriminación y atropellos. Aspiramos a ofrecer a todos los ciudadanos las condiciones adecuadas para que puedan vivir con dignidad y seguridad en la tierra en la que nacieron. Nuestros consulados en Estados Unidos funcionarán como defensorías del migrante y lograremos que nadie más tenga que dejar su lugar de origen para ganarse la vida o buscar refugio en otros países. México tiene una larga tradición como tierra de asilo y refugio que ha salvado innumerables vidas y enriquecido al país. A los extranjeros que llegan a nuestro territorio brindaremos respeto a sus derechos, hospitalidad y la posibilidad de que construyan aquí una nueva vida.

√ Democracia significa el poder del pueblo

Nos dotaremos de una democracia participativa para socializar el poder político e involucrar a la sociedad en las grandes decisiones nacionales. Tal es el sentido de mecanismos como la consulta popular o ciudadana, la revocación periódica de mandato y las asambleas comunitarias como instancias efectivas de participación. Reivindicamos el principio de que el gobierno mande obedeciendo y queremos una sociedad que mandando se obedezca a sí misma.

√ Ética, libertad, confianza

El paradigma que estamos construyendo se basa en la convicción de que es más fuerte la generosidad que el egoísmo, más poderosa la empatía que el odio, más eficiente la colaboración que la competencia, más constructiva la libertad que la prohibición y más fructífera la confianza que la desconfianza. Tenemos la certeza de que los principios éticos y civilizatorios de nuestro pueblo son las claves del nuevo pacto social y del modelo de desarrollo para el México que está renaciendo tras la larga y oscura noche del neoliberalismo.

En este contexto, para contribuir al desarrollo nacional, el Banco del Bienestar procurará la implementación de acciones orientadas al cumplimiento de los siguientes objetivos planteados en el PND 2019-2024 a través de dos principales Ejes:

Eje General 2 de Política Social, la estrategia de bancarización de la población beneficiaria de los diversos programas sociales, abonará a la dispersión de recursos de los programas sociales que realizará el Banco.

Actualmente, el Banco dispersa recursos del Programa para el Bienestar de las Personas Adultas Mayores, Programa Pensión para el Bienestar de las Personas con Discapacidad, Programa Nacional de Becas para el Bienestar Benito Juárez, Jóvenes Escribiendo el Futuro, Sembrando Vida, y del Programa Nacional de Reconstrucción.

Los canales para lograr la bancarización de los beneficiarios de los programas sociales definidos en la PNIF son: i) la digitalización de servicios financieros, ii) la construcción de sucursales bancarias y iii) el uso de los Centros Integradores de Desarrollo.

A través de la bancarización se busca alcanzar beneficios como "(...) la apertura de cuentas bancarias por primera vez, la reducción en la brecha de género en el sistema financiero y la reducción en el uso del efectivo".

Eje General 3 de Economía, que establece la política de impulso a la reactivación económica, el mercado interno y el empleo, con enfoque en la creación de espacios laborales mediante programas sectoriales, proyectos regionales y obras de infraestructura, pero también facilitando el acceso al crédito a las pequeñas y medianas empresas, reduciendo y simplificando los requisitos para la creación de nuevas empresas.

Asimismo, el PND 2019 2024 establece la creación del Banco del Bienestar, contemplando el incremento de sus puntos de atención:

Creación del Banco del Bienestar

La gran mayoría de la población que se encuentra en situación de pobreza carece de acceso al sistema bancario. En muchos municipios del país no existe una sola sucursal de instituciones financieras y ni siquiera un cajero automático. Tomando como base la estructura del Banco del Ahorro Nacional y Servicios Financieros (Bansefi), el gobierno federal está construyendo el Banco del Bienestar, cuyo propósito principal es ofrecer servicios bancarios a los beneficiarios de los programas sociales y eliminar el manejo de dinero en efectivo en la dispersión de los recursos de tales programas. De esta forma se eliminará la posibilidad de que se generen prácticas corruptas o clientelares en el manejo de los apoyos.

El Banco del Bienestar ampliará el número de sucursales para cumplir con este objetivo.

PRONAFIDE 2020 - 2024

Con el propósito de continuar con las acciones para el desarrollo de la planeación estratégica nacional, se publicó en el Diario Oficial de la Federación el PRONAFIDE 2020 - 2024, que presenta los objetivos y las estrategias prioritarias, así como las acciones puntuales en los sectores hacendario y financiero, que asegurarán la disponibilidad de recursos necesarios para incrementar la inversión e impulsar el desarrollo del país.

En este contexto, el presente Programa Institucional guarda alineación con elementos que componen el PRONAFIDE, en los que participará para su consecución.

Objetivo prioritario 6. Financiamiento y Banca de Desarrollo

Ampliar y fortalecer el financiamiento y planeación de la banca de desarrollo y otros vehículos de financiamiento de la Administración Pública Federal, así como fomentar una mayor inclusión financiera de los sectores objetivo y una mayor participación del sector privado, para contribuir al desarrollo económico sostenido del país y al bienestar social.

Estrategia prioritaria 6.1: Promover el acceso a los servicios financieros de la banca de desarrollo, a través de esquemas y programas de financiamiento así como otros productos financieros, que permitan una mayor inclusión de su población objetivo que enfrenta limitaciones de acceso al sistema financiero privado formal.

Acción puntual 6.1.1. Impulsar una mayor inclusión financiera de MiPyMEs, población rural, grupos en situación de vulnerabilidad, y personal de las fuerzas armadas a través del diseño de nuevos programas, productos y servicios financieros para el bienestar social y el crecimiento económico.

Acción puntual 6.1.4. Desarrollar mecanismos que incentiven esquemas de entrada de nuevas personas acreditadas, así como la graduación hacia el sistema financiero privado de personas acreditadas con financiamiento de corto plazo con diez o más años de antigüedad, para impulsar la competitividad y productividad de los sectores.

Acción puntual 6.1.5. Impulsar el crecimiento en el uso de cuentas bancarias para que las personas beneficiarias puedan generar un historial bancario y acceder a esquemas de financiamiento.

Estrategia prioritaria 6.2: Impulsar un mayor financiamiento con la participación del sector privado en los sectores prioritarios para contribuir al desarrollo económico nacional.

Acción puntual 6.2.1. Impulsar un mayor financiamiento a través de crédito y garantías a los sectores que atiende la banca de desarrollo, para impulsar la productividad y competitividad en apoyo del crecimiento económico y el desarrollo sostenible del país.

Acción puntual 6.2.2. Desarrollar estrategias de colocación de crédito en primer y segundo piso para fortalecer la presencia de la banca de desarrollo en su población objetivo.

Acción puntual 6.2.3. Fortalecer la oferta de esquemas y programas de garantías que incentiven una mayor participación de los intermediarios financieros privados, bancarios y no bancarios, a fin de aumentar y mejorar las condiciones de financiamiento a los sectores prioritarios.

Estrategia prioritaria 6.3: Impulsar y facilitar el uso y la contratación de los servicios financieros y de transacciones electrónicas que ofrece la banca de desarrollo para incrementar el acceso de la población y de los sectores objetivos.

Acción puntual 6.3.1. Fomentar mecanismos y acciones para la dispersión de los recursos de programas gubernamentales que se otorgan a través de cuentas bancarias en zonas desatendidas, a fin de lograr una mayor inclusión financiera y contribuir al bienestar social.

Acción puntual 6.3.2: Impulsar mecanismos y acciones para el desarrollo de la infraestructura financiera necesaria por parte del Banco del Bienestar, que permitan un mayor alcance y penetración a nivel nacional.

Acción puntual 6.3.3. Promover el uso de sistemas de pago electrónicos seguros y eficientes orientados a la población objetivo de la banca de desarrollo para propiciar un mayor uso de transacciones electrónicas y el aprovechamiento de nuevas tecnologías.

Acción puntual 6.3.4. Fomentar el uso de aplicaciones tecnológicas financieras (Fintech) viables bajo un marco de mitigación de riesgo, para fomentar el uso de nuevas tecnologías.

Acción puntual 6.3.5. Diseñar productos y servicios financieros dirigidos a mujeres para fomentar su inclusión financiera.

Estrategia prioritaria 6.4: Realizar acciones en materia de educación y capacitación financiera, a fin de contribuir en el uso eficiente y responsable de los recursos y servicios financieros.

Acción puntual 6.4.1. Otorgar capacitación, educación financiera y asistencia técnica a la población beneficiaria de los programas y esquemas de financiamiento, así como de otros servicios financieros que ofrece la banca de desarrollo, haciendo énfasis en mujeres, empresas dirigidas por mujeres, personas jóvenes y otros grupos en situación de vulnerabilidad, a fin de contribuir a una mayor inclusión financiera.

4.4 Objetivos de Desarrollo Sostenible 2030

Los Objetivos de Desarrollo Sostenible (2015-2030), son una iniciativa impulsada por Naciones Unidas para dar continuidad a la agenda de desarrollo tras los Objetivos de Desarrollo del Milenio. Son 17 objetivos y 169 metas, incluyendo esferas como el cambio climático, la desigualdad económica, la innovación, el consumo sostenible y la paz, y la justicia, de los cuales, el Banco del Bienestar participa en los siguientes:

Objetivo 8. Promover el crecimiento económico sostenido, inclusivo y sostenible, el empleo pleno y productivo y el trabajo decente para todos.

Meta - 8.10. Fortalecer la capacidad de las instituciones financieras nacionales para alentar y ampliar el acceso a los servicios bancarios, financieros y de seguros para todos.

Coordinación Sectorial

Las actividades que se realicen del Sector Hacendario, serán coordinadas a través de la Unidad de Banca de Desarrollo de la Secretaría de Hacienda y Crédito Público.

4.5 Perfil de la Entidad

Nuevo objeto del Banco y contribución al nuevo modelo de desarrollo

El nuevo objeto del Banco perfila las actividades a desempeñar como una contribución al cumplimiento del nuevo modelo de desarrollo:

| Principios rectores del Plan Nacional de Desarrollo | Objeto del Banco del Bienestar | Contribución al nuevo modelo de desarrollo |

| - Economía para el bienestar. - No dejar a nadie atrás, no dejar a nadie afuera. - No al gobierno rico con pueblo pobre. | - Promover y facilitar: ü El ahorro. ü El acceso al financiamiento en condiciones equitativas. ü La inclusión financiera. ü Uso y fomento de la innovación tecnológica a fin de procurar mejores condiciones a los integrantes del Sector. ü La perspectiva de género y la inversión entre los integrantes del Sector. - La oferta de instrumentos y servicios financieros de primer y segundo piso al Sector. - El otorgamiento de apoyos financieros y técnicos al Sector. - La dispersión de recursos de programas sociales. | - Contribuir al desarrollo económico a nivel nacional y regional. - Promover el bienestar de los beneficiarios de programas sociales. - Promover el sano desarrollo del Sector atendido por el Banco. |

a) Creación del Banco del Bienestar para impulsar el nuevo modelo de desarrollo

Con la publicación de la Reforma a la Ley Orgánica, publicada en el Diario Oficial de la Federación el 19 de julio del ejercicio 2019, BANSEFI se transformó en el Banco del Bienestar, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, con el fin de ampliar su objeto y asegurar que se convierta en una institución de banca social sólida y eficiente que contribuya de manera efectiva a construir el desarrollo económico con equidad a que aspira la población del país. Para realizar lo anterior, el Banco del Bienestar tendrá por objeto generar una oferta de productos y servicios financieros útiles, asequibles y de calidad que atiendan con eficacia los factores que propician hacer efectivo el derecho de acceso al desarrollo, a la inclusión económica, social y financiera, y el bienestar de los usuarios de servicios financieros, especialmente aquellos de menores ingresos.

La política de promoción del bienestar y desarrollo económico del Gobierno de México debe reflejarse en la inclusión e igualdad sustantiva y contribuir en forma decisiva al fomento de la transparencia, para lo cual es indispensable garantizar el acceso a los apoyos, pensiones y becas constitucionales, sustituyendo el uso de efectivo por medios de pago electrónicos emitidos por instituciones financieras formales, en donde el Banco del Bienestar juega un papel fundamental. En este contexto y en apego a la política de austeridad republicana, el Banco del Bienestar se sustenta en un modelo y estrategia de negocio que le permitirá ser sustentable para poder cumplir con sus objetivos sociales.

Para la atención de tareas de promoción, operación, seguimiento, administración y resultados de la red de sucursales, el Banco considera la distribución de estas a través de 20 Coordinaciones Regionales.

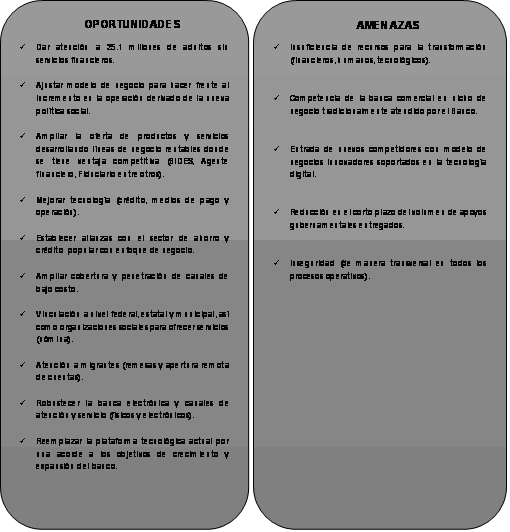

b) Análisis FODA

Como parte del diagnóstico institucional, se identificaron las siguientes fortalezas, debilidades, oportunidades y amenazas.

c) Valores y principios institucionales

Los valores y principios definidos por el Banco del Bienestar de manera interna, se detallan a continuación:

Interés Público. El servidor público actuará buscando la máxima atención de las necesidades y demandas de la sociedad por encima de intereses y beneficios particulares, ajenos a la satisfacción colectiva.

Respeto. El servidor público se conducirá con austeridad, sin ostentación y otorgará un trato digno y cordial a las personas en general, así como a sus compañeros de trabajo, superiores y subordinados, considerando sus derechos, de tal manera que se propicie el dialogo cortés.

Respeto a los Derechos Humanos. El servidor público deberá respetar, garantizar, promover y proteger los derechos humanos, de conformidad con los Principios de Universalidad (los derechos humanos corresponden a toda persona por el simple hecho de serlo); Interdependencia (los derechos humanos se encuentran vinculados íntimamente entre sí); Indivisibilidad (los derechos humanos conforman una totalidad de tal forma que son complementarios e inseparables); y de Progresividad (los derechos humanos están en constante evolución y bajo ninguna circunstancia se justifica un retroceso en su protección).

Igualdad y no Discriminación. El servidor público prestará sus servicios encomendados a todos los miembros de la sociedad que tengan derecho a recibirlos sin distinción, exclusión, restricción o preferencia basada en su género, edad, raza, discapacidades, credo, religión, preferencia política, condición social, económica, de salud o jurídica, apariencia física, características genéticas, situación migratoria o familiar, el embarazo, preferencias sexuales, estado civil, idioma, antecedentes penales o en cualquier otro motivo.

Equidad de Género. El servidor público en el ámbito de su competencia y atribuciones debe garantizar que hombres y mujeres accedan con las mismas condiciones, posibilidades y oportunidades a los bienes y servicios públicos; a los programas y beneficios Institucionales, y a los empleos, cargos y comisiones gubernamentales.

Entorno Cultural y Ecológico. Al realizar sus actividades, el servidor público debe evitar la afectación de nuestro patrimonio cultural y del ecosistema del planeta, asumiendo una férrea voluntad de respeto, defensa y preservación de la cultura y del medio ambiente, que se refleje en sus decisiones y actos. Nuestra cultura y el entorno ambiental son nuestro principal legado para las generaciones futuras, por lo que los Servidores Públicos también tienen la responsabilidad de promover en la sociedad su protección y conservación.

Integridad. El servidor público actuará siempre de manera congruente con los principios que se deben observar en el desempeño de su empleo, cargo, comisión o función, convencido en el compromiso de ajustar su conducta para que impere en su desempeño una ética que responda al interés público y generen certeza plena de su conducta frente a todas las personas con las que se vincule u observen su actuar.

Cooperación. Los servidores públicos colaborarán entre sí y propiciarán el trabajo en equipo para alcanzar los objetivos comunes de la Institución, generando así una plena vocación de servicio público en beneficio de la colectividad y confianza de los ciudadanos en la Institución.

Liderazgo. El servidor público debe ser no solo guía, ejemplo y promotor del Código de Ética, sino también debe fomentar y aplicar en el desempeño de sus funciones los principios en la sociedad, así como aquellos valores adicionales que por su importancia son intrínsecos a la función pública.

Transparencia. El servidor público en el ejercicio de sus funciones protegerá los datos personales que estén bajo su custodia; permitirá y garantizará el acceso a la información gubernamental, sin más límite que el que imponga el interés público y los derechos de privacidad de los particulares establecidos por la ley.

Rendición de Cuentas. Para el servidor público rendir cuentas significa asumir plenamente ante la sociedad y las autoridades la responsabilidad que deriva del ejercicio de su empleo, cargo o comisión, por lo que informa, explica y justifica sus acciones y decisiones, y se sujeta a un sistema de sanciones, así como a la evaluación y al escrutinio público de sus funciones por parte de la ciudadanía.

Principios éticos de los Servidores Públicos: Bien común, Legalidad, Honradez, Lealtad, Imparcialidad, Eficiencia, Justicia y Generosidad.

d) Misión y visión

A fin de impulsar un proceso de planeación adecuado y la obtención de resultados específicos, se requiere contar con un planteamiento claro acerca de a dónde se quiere llegar, objetivo plasmado en la nueva definición de la Misión de la Institución. Asimismo, el objetivo aspiracional del Banco a mediano y largo plazos ha sido planteado en el nuevo concepto de Visión institucional.

Misión

Crear una banca ética y social para hacer efectivo el derecho de acceso al desarrollo, a la inclusión económica, social y financiera, así como garantizar el acceso a los apoyos, pensiones y becas constitucionales, principalmente a la población excluida.

Visión

Ser la institución de banca social del Estado Mexicano que promueva el acceso universal a servicios financieros para la inclusión, el desarrollo y el pleno ejercicio de los derechos humanos de toda la población, con la mayor cercanía territorial en las regiones del país.

Principales cambios esperados

Brindar a los usuarios una amplia cobertura geográfica, particularmente, en las zonas de difícil acceso, a través de la expansión de la red de sucursales en áreas rurales del país para generar una mayor inclusión financiera de la gente, con cercanía física y cultural, para garantizar el ejercicio y respeto de los derechos humanos, la dignidad, la igualdad democrática y financiera, así como puntos de servicio y atención, cajeros automáticos, corresponsales y medios de pago digitales.

Tomando en cuenta las características del mercado objetivo del Banco, se busca ofrecer nuevos programas, productos y servicios financieros útiles, asequibles y de calidad, adecuados a las necesidades de los diferentes segmentos y a costos accesibles, a fin de reducir las brechas de inclusión financiera e impulsar el acceso y uso de productos y servicios financieros formales, el bienestar social y el crecimiento económico.

Robustecer el acceso a la educación y formación financiera para potenciar la productividad, el ahorro y la generación de patrimonio de las familias en sus propias comunidades.

La propuesta de valor para las dependencias administradoras de programas sociales gubernamentales considera asegurar el ejercicio efectivo del derecho constitucional a los apoyos económicos, pensiones, becas y demás programas sociales a través de la ampliación de mecanismos para la dispersión de dinero a través del impulso y crecimiento en el uso de cuentas bancarias disminuyendo también la corrupción, los costos de distribución de efectivo y mejorando la seguridad de las personas en el manejo de sus recursos..

Nuevo modelo de negocios

Con base en el diagnóstico y el análisis de fortalezas y debilidades, así como de las oportunidades y amenazas identificadas para la operación del Banco del Bienestar, se definió el nuevo Modelo de Negocio, el cual está conformado por diversos componentes, considerando la sostenibilidad (equidad e igualdad):

√ Fortalecimiento y expansión de red de sucursales del Banco del Bienestar.

√ Actualización tecnológica de sistemas y aplicativos de operación.

√ El Banco del Bienestar debe ser el banco dispersor de los recursos de los programas sociales del Gobierno de México, lo que permitirá contar con los ingresos necesarios para lograr la sustentabilidad.

√ Fortalecer los productos y servicios financieros en los que se tienen ventajas competitivas y que promuevan la sustentabilidad del Banco.

√ Debe desarrollar un portafolio de productos y servicios financieros competitivos que le permita obtener ingresos suficientes para mantener su capital en términos reales.

Lo anterior, se logrará con el desarrollo de mecanismos para el fortalecimiento institucional, que constituyen las bases para el modelo de crecimiento del Banco, apoyado en:

i. Optimizar el ejercicio de recursos fiscales y contención del gasto de recursos propios para generar ahorros.

ii. Hacer más eficiente la operación de los sistemas tecnológicos para el desarrollo de actividades sustantivas.

iii. Identificar y atender las necesidades de recursos humanos para el cumplimiento de los objetivos prioritarios del Banco.

iv. Fortalecer la cultura de gestión por procesos, así como robustecer los controles y auditorías internas a fin de eficientar la operación.

v. Optimizar la administración de riesgos en los procesos sustantivos y administrativos.

vi. Impulsar al monitoreo y evaluación de los componentes y compromisos que conforman la estrategia institucional, con el objetivo de coadyuvar a su cumplimiento.

vii. Posicionar al Banco del Bienestar como una Institución comprometida con la transparencia y rendición de cuentas.

Actores que apoyan el cumplimiento de los objetivos

Instituciones de Gobierno Federal, Gobiernos Estatales y Municipales, Alianza con el SACPyC, así como la coordinación de la Unidad de Banca de Desarrollo como parte del Sector Hacendario.

A su vez, los actores que fungen como supervisores de la operación del Banco son la CNBV, BANXICO, la Secretaría de la Función Pública y la Auditoría Superior de la Federación.

Cobertura geográfica actual y esperada

Desde su creación, el Banco tiene como objetivo principal el fomento del hábito del ahorro y la inclusión financiera para lo cual concibió desde los inicios de su operación el establecimiento de sucursales de atención al público en general con prioridad en sitios con nula presencia de la banca donde existe demanda de productos y servicios financieros en condiciones competitivas y favorables para las poblaciones más vulnerables del país.

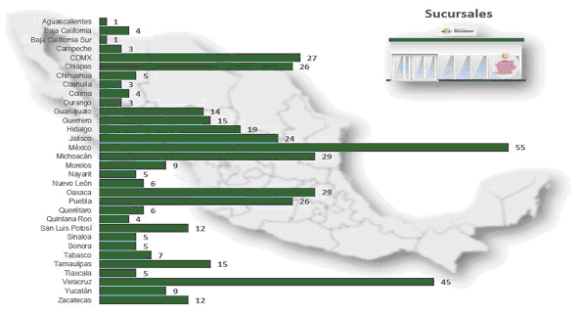

Es así, que al cierre del ejercicio 2019, el Banco cuenta con una infraestructura bancaria para la oferta y operación de productos y servicios financieros y la dispersión de recursos de programas sociales, de acuerdo con lo siguiente:

| 427 | 6 | 11 | 106 | 5,762 | 1,692 |

| Sucursales | BIDES | Módulos | Cajeros automáticos | Corresponsales | TPV's |

Sucursales

En lo que respecta a la oferta y operación tradicional de productos y servicios financieros, es importante señalar que el Banco cuenta con una red de 433 sucursales (considerando 6 sucursales exclusivas para la operación de BIDES, adicionales a las 427) en las 32 entidades federativas, distribuidas de la siguiente manera:

En estas sucursales se ofrecen los siguientes productos y servicios:

- Productos de depósito a la vista (Debicuenta)

- Productos de ahorro (Cuentahorro y Tandahorro)

- Inversión (Pagaré con Rendimiento Liquidable al Vencimiento)

- Envíos de dinero (remesas nacionales e internacionales)

- Billetes de Depósito (BIDES)

- Recepción de Pagos a Cuenta de Terceros (CONSAR, TELMEX, entre otros)

- Distribución de Microseguros

- Compra-Venta de Divisas

- Contrato de Comisión Mercantil y Depósito de Títulos en Custodia y Administración (CODES)

- Dispersión de recursos

- Servicio de CETESDIRECTO

- Programa de Crédito de Segundo Piso para Intermediarios Financieros, Fideicomisos y Entidades Públicas

- Programa de Ahorro Previo para Vivienda

- Programas Educativos para Personas Físicas

- Programas Educativos para Sociedades del Sector

Es importante señalar que 6 sucursales de esta Red, se especializa en la atención y operación de Billetes de Depósito (BIDES) y se encuentran ubicadas estratégicamente en oficinas de Juzgados (5 en la Ciudad de México y 1 en Jalisco)

Módulos de Atención

El Banco cuenta con 11 módulos de atención ubicados en oficinas del INM en la zona fronteriza norte del país, con enfoque de atención en repatriados.

De esta forma, en alineación al Programa de Repatriación, el Banco aporta lo correspondiente a la oferta bancaria demandada por paisanos en lo que respecta a apertura de cuentas, depósitos, retiros, compra venta de dólares (de acuerdo a criterios Prevención de Lavado de Dinero y Financiamiento al Terrorismo) y remesas (abono en cuenta).

Cajeros Automáticos

Con la finalidad de incentivar y facilitar el uso de la tarjeta de débito, el banco cuenta con 106 cajeros automáticos dispensadores ubicados principalmente en la red de sucursales.

Corresponsales

Se han fortalecido las redes de corresponsales bancarios con las que el Banco tiene convenio, de tal manera que a través de Telecom y Yastás se ofrece acceso a operaciones básicas (retiro, depósito y consulta de saldo) en 5,762 puntos en el país.

Terminales Punto de Venta

En lo que respecta a la dispersión de recursos de programas sociales, y en específico en lo que corresponde al esquema de entrega mediante canal cerrado, el Banco cuenta con 1,692 TPV´s para la atención de beneficiarios, destacando que dichos dispositivos están dotados con tecnología que permite llevar acabo procesos de enrolamiento, medios biométricos para la identificación de los beneficiarios y funcionalidad que facilita la operación y conciliación de transacciones.

Considerando los diferentes mecanismos de acceso a productos y servicios financieros, así como operaciones bancarias descritas anteriormente, el Banco cuenta con cerca de 8 mil puntos/medios para la atención a clientes, usuarios y beneficiarios de programas sociales, cuya cobertura concentrada alcanza 2,282 municipios del país, 93% respecto del total de municipios en el país.

Otras alianzas

El Banco procura alianzas estratégicas que favorezcan la extensión de medios de acceso para el uso de la tarjeta de débito, por lo que se celebraron convenios con la red de tiendas OXXO (19,306 puntos) y la red Qiubo (32,451 puntos) a fin de brindar el servicio de retiro cash back a tarjetahabientes del Banco, siendo ésta su operación primordial considerando el volumen de atención de beneficiarios de programas sociales para la entrega de recursos.

Es así que el Banco procura contar con una cobertura nacional considerando en principio su sector de atención, es decir, la población objetivo y su ubicación geográfica, dando a su vez prioridad en la generación de alianzas estratégicas que fomenten el acceso y uso de medios electrónicos, y en su caso, generen beneficios adicionales en su operación.

Expansión del Banco del Bienestar

Con base en el PND, el Banco del Bienestar prevé el establecimiento de nuevas sucursales para:

i) Acercar los servicios financieros a la población no bancarizada.

ii) Atender preferentemente, zonas geográficas que tradicionalmente no cuentan con presencia de intermediarios financieros.

iii) Ofertar productos y servicios acordes a las características de la población más vulnerable y con prioridad en la población de beneficiarios de programas sociales.

Estas nuevas sucursales se establecerán alrededor del país, preferentemente en zonas geográficas que no se encuentran atendidas por intermediarios financieros y/o existe una deficiente cobertura y atención. Asimismo, tendrán como prioridad fortalecer la presencia y atención del Banco en donde existe concentración de beneficiarios de programas sociales.

Proyectos o programas derivados

Los proyectos estratégicos son las iniciativas que asegurarán el logro de la misión, a través del cumplimiento de los objetivos estratégicos. Éstos permiten cerrar la brecha entre lo que se propone alcanzar y la situación actual; orientados a suplir, atender y/o satisfacer las demandas planteadas de la población objetivo.

Una vez identificadas áreas de oportunidad en los diagnósticos elaborados por las áreas que conforman el Banco, se determinaron los proyectos estratégicos, que constituyen el fundamento necesario para el cumplimiento eficaz de los objetivos prioritarios.

| Proyecto/Iniciativa | |

| 1 | Fortalecimiento y expansión de la red de sucursales y canales. |

| 2 | Incremento de la bancarización del sector objetivo. |

| 3 | Optimización del portafolio de productos y servicios financieros. |

| 4 | Atención de los requerimientos de estructura orgánica y talento humano. |

| 5 | Impulso a los requerimientos para el modelo financiero. |

| 6 | Fortalecimiento del sistema de control interno. |

| 7 | Impulso de una mejor administración de riesgos. |

| 8 | Robustecimiento de la seguridad de la información. |

| 9 | Desarrollo de los proyectos estratégicos tecnológicos. |

5.- Objetivos prioritarios

El Banco del Bienestar es una institución de especial relevancia para lograr una mayor inclusión financiera y elevar los niveles de ahorro y servicios financieros formales en el país, contribuyendo a la disminución de la pobreza.

La política social es universal y multisectorial, además de ser la columna vertebral de las acciones del Gobierno de México para fortalecer la República; encuadrada en acciones, desde el fortalecimiento del salario mínimo, los beneficios y apoyos a grupos vulnerables como los adultos mayores, jóvenes y personas con discapacidad.

De tal forma que se contribuye al cumplimiento de los objetivos trazados mediante el proceso de planeación nacional, contenido en el PND y el PRONAFIDE, y se atiende lo definido en la Agenda 2030 de las Naciones Unidas. Además, estos objetivos también mantienen alineación con la política de austeridad republicana establecida en el PND, pilar de la nueva administración, así como con la perspectiva de mantener la solidez financiera del Banco y la rentabilidad de su capital acorde con su visión social y de desarrollo.

A través de sus objetivos, el Banco del Bienestar plantea la atención de las problemáticas identificadas, relacionadas con el limitado acceso y uso de los servicios financieros formales, principalmente entre la población que habita en zonas de marginación elevada y que cuenta con características que los coloca en situación de vulnerabilidad; apoyándose, entre otros, en esquemas de capacitación respecto de temas financieros.

| Objetivos prioritarios del Programa Institucional 2020 2024 del Banco del Bienestar, S.N.C., I.B.D. |

| 1.- Fomentar la mayor inclusión financiera mediante el acceso y uso de productos y servicios financieros útiles, asequibles y de calidad, el robustecimiento en el acceso a la educación y formación financiera, así como el impulso de esquemas que detonen el fortalecimiento de Sector de atención del Banco y los ecosistemas financieros locales. |

| 2.- Ampliar los esquemas de fomento productivo, facilitando el acceso a servicios financieros en sectores estratégicos, mediante el desarrollo de estrategias de colocación de primer y segundo piso. |

| 3.- Asegurar el ejercicio efectivo del derecho constitucional a los apoyos económicos, pensiones, becas y demás programas sociales mediante la ampliación de mecanismos para la dispersión de dinero, impulsando su sustentabilidad financiera y la reconstrucción del tejido social. |

5.1.- Relevancia del Objetivo prioritario 1: Fomentar la mayor inclusión financiera mediante el acceso y uso de productos y servicios financieros útiles, asequibles y de calidad, el robustecimiento en el acceso a la educación y formación financiera, así como el impulso de esquemas que detonen el fortalecimiento de Sector de atención del Banco y los ecosistemas financieros locales.

Las características de las personas que viven en las zonas marginadas del país son diferentes al de la población que atiende la banca comercial. Vivir en las zonas rurales significa tener acceso limitado a la infraestructura no solo financiera, sino también educativa y tecnológica. Lo anterior, ha resultado en bajos niveles de uso, conocimiento y confianza en los productos y servicios financieros formales. De acuerdo con esa realidad, el Banco del Bienestar ha posicionado el fomento de la inclusión financiera integral como su principal objetivo.

El Banco del Bienestar incrementará su presencia en las localidades más apartadas para fomentar el acceso, ofrecer a sus clientes existentes y potenciales un trato presencial y digno, ofrecer productos y servicios financieros sencillos, confiables y competitivos, así como impartirá programas de educación financiera que incluyan los comportamientos financieros y conlleven a una mejor salud financiera.

El Banco fortalecerá e incrementará su presencia a través de nuevas sucursales en puntos estratégicos, una ampliación de su red de corresponsales y fortalecimiento de las sociedades del Sector de Ahorro y Crédito Popular y Cooperativo. Será posible impulsar el uso de productos y servicios financieros, si las personas tienen acceso a puntos de atención donde personal capacitado les enseñe sobre el funcionamiento, características, condiciones y requisitos de los mismos, así como de los impactos positivos que pueden generar en la cotidianidad de las personas su adecuado uso.

Adicionalmente y de forma paralela, el Banco trabaja para que sus productos y servicios financieros sean adecuados a las características, condiciones y necesidades de los segmentos específicos de su población objetivo. Esto quiere decir que los productos y servicios financieros deben ser sencillos y confiables, tomando en cuenta de manera particular las necesidades de segmentos definidos principalmente por las variables siguientes: género, edad, actividad económica, etnicidad y ubicación. En lo que se refiere a su oferta, el Banco implementa un proceso de análisis, diseño y evaluación continua para identificar de forma periódica en qué medida los productos y servicios financieros ofertados atienden a las necesidades de su población objetivo, para que, en su caso, se realicen las adecuaciones necesarias para su optimización.

De esta manera el Banco posiciona sus programas de educación financiera como una herramienta clave para impulsar la inclusión financiera. Aprovechando una mayor cobertura para una oferta de productos y servicios financieros más adecuada, se otorgan programas educativos informados por la economía conductual. Estos programas tienen como fin último mejorar la salud financiera de los clientes mediante la formación de comportamientos financieros positivos. Es decir, los programas buscan incrementar los niveles de conocimiento y fomentar actitudes y habilidades financieras que conllevan a la toma de decisiones de manera más consciente, sistemática, efectiva y eficiente. Como los productos y servicios financieros, los programas educativos estarán dirigidos a grupos socioeconómicos específicos, con el fin de maximizar su impacto en la cotidianidad financiera de la población objetivo del Banco.

Para atender esta problemática este Objetivo prioritario cuenta con seis estrategias prioritarias y 9 acciones puntuales.

5.2.- Relevancia del Objetivo prioritario 2: Ampliar los esquemas de fomento productivo, facilitando el acceso a servicios financieros en sectores estratégicos, mediante el desarrollo de estrategias de colocación de primer y segundo piso.

El financiamiento es un detonador importante de la economía de las diversas regiones del país, sobre todo en aquellas en las que las personas carecen de un empleo formal, y se ven en la necesidad de generar proyectos productivos para ser autosuficientes bajo la figura de microempresarios.

La ENIF 2018 muestra que 68% de las personas adultas en edad de trabajar tiene acceso al menos a un producto financiero formal, sin embargo, el efectivo sigue dominando la economía y la mayoría de la población mexicana pide préstamos a amistades y familiares cuando los gastos exceden los ingresos.

A su vez, el mercado de MIPyMEs continúa demandando financiamiento en condiciones favorables para el desarrollo y evolución de sus negocios.

En otro contexto, y derivado de los cambios en la política pública del país, se identifican necesidades de financiamiento en condiciones competitivas en el sector objetivo.

Por lo anterior, resulta necesario reactivar la actividad crediticia de primer piso mediante créditos productivos a micro y pequeñas empresas, créditos de nómina a servidores públicos mediante convenios institucionales y en general crédito directo a miembros del Sector.

Por otro lado, y de forma paralela a la incorporación de oferta crediticia de primer piso, resulta indispensable fortalecer el programa de crédito de segundo piso del Banco, con sociedades del sector estables y posicionadas en todo el territorio nacional, así como con experiencia en la colocación de crédito, extendiendo su alcance con el objetivo de atender actividades económicas sectoriales en colaboración con aliados gubernamentales y/o paraestatales.

Aunado a la expansión de la infraestructura bancaria, el Banco complementará su oferta de productos y servicios financieros mediante el acceso al financiamiento en dos sentidos, por un lado, en zonas desatendidas para la apertura del mercado, y por otro en zonas con infraestructura generando competencia de forma responsable entre los participantes del sector de las micro finanzas para beneficio de la población.

Para atender esta problemática este Objetivo prioritario cuenta con tres estrategias prioritarias y cuatro acciones puntuales.

5.3.- Relevancia del Objetivo prioritario 3: Asegurar el ejercicio efectivo del derecho constitucional a los apoyos económicos, pensiones, becas y demás programas sociales mediante la ampliación de mecanismos para la dispersión de dinero, impulsando su sustentabilidad financiera y la reconstrucción del tejido social.

El PND plantea como problemática principal del sistema bancario, su insuficiente infraestructura para la atención de la población, principalmente de aquella que se encuentra en situación de pobreza. Además, el Plan señala que muchos municipios del país (alrededor del 62%), no cuentan con una sucursal bancaria o incluso un cajero automático.

Es este orden de ideas, los beneficiarios de programas sociales, se ubican hoy físicamente en poblaciones con dichas características, lugares distantes y con medios de comunicación vial insuficientes generándoles altos gastos de traslado y tiempos extensos en la recepción de sus recursos.

La atención de dicha problemática da lugar a la creación del Banco del Bienestar cuyo propósito principal es la oferta integral de productos bancarios a los beneficiarios de programas sociales, así como su inclusión y educación financiera considerando para ello mecanismos de entrega segura que eliminen el uso de efectivo; sobre este último punto, de enero a junio de 2020 el 57.1% de los apoyos a beneficiarios de los programas sociales se entregó de manera electrónica.

Para lo anterior, el Banco considera el fortalecimiento de sus tecnologías con equipamiento de última generación que permitirán autenticar con un sistema seguro a los beneficiarios de programas sociales, brindando garantía y certeza de que los apoyos se entregan a sus legítimos beneficiarios sin intermediación o posibilidad de desvíos, aportando así acciones específicas a los esfuerzos del Gobierno en la lucha contra la corrupción.

Finalmente, previendo el crecimiento de los padrones de beneficiarios de programas sociales y la apertura a segmentos de la población desatendidos, se tiene previsto el fortalecimiento y crecimiento de su infraestructura bancaria a través del establecimiento de alrededor de 2,700 sucursales bancarias y la operación de una amplia red de cajeros automáticos de última generación para la atención de clientes y

usuarios externos. Con estas medidas se contará con atributos que permitirán el uso de biometría como método de identificación, activación de tarjetas con grabación de NIP, y en el caso de algunos dispositivos, brindando la posibilidad de operaciones de depósito y pago de servicios en efectivo, recaudación y pago de servicios mediante tarjeta de crédito o débito, así como lectura de códigos de barras y Código QR para pago o adquisición de servicios.

Lo anterior, permitirá que una vez instalada la infraestructura bancaria, se logre generar acceso a través de la banca de desarrollo en lugares cercanos a las poblaciones que concentran el mayor volumen de beneficiarios de programas sociales para su inclusión financiera, y a su vez a la población en general para la oferta de productos y servicios financieros accesibles y competitivos, privilegiando para su uso mecanismos seguros que garanticen la eficiencia en la dispersión y manejo de los recursos, y que brinden atención directa sin tratos clientelares y con niveles de servicio adecuados.

De esta forma, la bancarización e inclusión financiera de personas en las diferentes zonas del país, generará confianza en los diversos mecanismos disponibles para el manejo de recursos, incentivando a su vez la operación a través de puntos de atención de corresponsales y aliados estratégicos que el Banco tiene establecidos actualmente y aquellos que por su naturaleza y ubicación resulten estratégicos formalizar como parte de su extensión de su cobertura para la atención de todos los municipios del país.

De acuerdo con los hallazgos derivados de la ENIF 2018, los servicios formales tienden a ser seleccionados por los beneficios funcionales que proveen y a un costo razonable, siendo relevante la creación de relaciones que generen sentido de confianza y pertenencia al usarlo. En consecuencia y de manera implícita, al fortalecimiento y expansión de la infraestructura bancaria planteada en líneas anteriores, corresponde la creación y robustecimiento de estructuras de personal de soporte y atención del Banco, así como la capacitación necesaria de éstas para la atención de la población y el logro de vínculos creados a través de niveles de servicio adecuados en la oferta y operación de productos y servicios financieros.

A su vez, la ENIF 2018 menciona que el mercado no explorado representa una oportunidad para que los proveedores de servicios financieros formales desarrollen productos más especializados y relevantes que le permitan a la gente cubrir sus necesidades financieras, lo cual se alinea a la estrategia del Banco para dar prioridad de atención a municipios y localidades sin infraestructura bancaria que a su vez concentran altos volúmenes de beneficiarios de programas sociales.

Para atender esta problemática este Objetivo prioritario cuenta con tres estrategias prioritarias y seis acciones puntuales.

5.4.- Alineación institucional con el PRONAFIDE

Los objetivos prioritarios del Banco del Bienestar se encuentran alineados al sexto objetivo prioritario del Programa Nacional de Financiamiento del Desarrollo 2020-2024:

| Objetivos prioritarios del Programa Institucional 2020 2024 del Banco del Bienestar, S.N.C., I.B.D. | Objetivos prioritarios del PRONAFIDE 2020 - 2024 |

| 1.- Fomentar la mayor inclusión financiera mediante el acceso y uso de productos y servicios financieros útiles, asequibles y de calidad, el robustecimiento en el acceso a la educación y formación financiera, así como el impulso de esquemas que detonen el fortalecimiento de Sector de atención del Banco y los ecosistemas financieros locales. | Objetivo prioritario 6.- Financiamiento y Banca de Desarrollo. Ampliar y fortalecer el financiamiento y planeación de la banca de desarrollo y otros vehículos de financiamiento de la Administración Pública Federal, así como fomentar una mayor inclusión financiera de los sectores objetivo y una mayor participación del sector privado, para contribuir al desarrollo económico sostenido del país y al bienestar social. |

| 2.- Ampliar los esquemas de fomento productivo, facilitando el acceso a servicios financieros en sectores estratégicos, mediante el desarrollo de estrategias de colocación de primer y segundo piso. | |

| 3.- Asegurar el ejercicio efectivo del derecho constitucional a los apoyos económicos, pensiones, becas y demás programas sociales mediante la ampliación de mecanismos para la dispersión de dinero, impulsando su sustentabilidad financiera y la reconstrucción del tejido social. |

6.- Estrategias prioritarias y Acciones puntuales

A continuación, se describen las estrategias y las acciones puntuales definidas para lograr los objetivos prioritarios. El Programa Institucional cuenta con tres objetivos, 10 estrategias prioritarias y 16 acciones puntuales que reflejan las actividades que impulsará el Banco del Bienestar para el cumplimiento de su mandato.