PROGRAMA Institucional 2020-2024 de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo y de Seguros de Crédito a la Vivienda SHF, S.A. de C.V.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Sociedad Hipotecaria Federal.

El Director General de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo y de Seguros de Crédito a la Vivienda SHF, Sociedad Anónima de Capital Variable, con fundamento en lo establecido en el artículo 22, fracción II de la Ley Orgánica de Sociedad Hipotecaria Federal (Ley Orgánica); el artículo 22 del Reglamento Orgánico de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo (Reglamento Orgánico); la cláusula Décima Novena, fracción III de los Estatutos Sociales de Seguros de Crédito a la Vivienda SHF, Sociedad Anónima de Capital Variable (Estatutos Sociales), y en cumplimiento a los acuerdos adoptados por el Consejo Directivo de la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo y el Consejo de Administración de Seguros de Crédito a la Vivienda SHF, Sociedad Anónima de Capital Variable, en sus sesiones ordinaria 100, celebrada el 02 de octubre de 2020 y extraordinaria 20, celebrada el 20 de octubre de 2020, respectivamente, mediante los cuales ambos órganos de gobierno aprobaron el Programa Institucional; por lo anterior, con fundamento en lo establecido en los artículos 19, segundo párrafo, 20, fracción I Bis, de la Ley Orgánica; 22 del Reglamento Orgánico; 42, fracción IX Bis, de la Ley de Instituciones de Crédito; la cláusula Décima Octava, fracciones XIV y XVII, apartado A, numeral 1, de los Estatutos Sociales; 70, fracción I, inciso b) de la Ley de Instituciones de Seguros y de Fianzas; 58, fracción II de la Ley Federal de las Entidades Paraestatales, mismos que se elaboraron en consideración a lo dispuesto en los artículos 17, fracciones II, V y VI, 24 y 29, tercer párrafo de la Ley de Planeación; Tercero del Decreto por el que se aprueba el Plan Nacional de Desarrollo 2019-2024, publicado en el Diario Oficial de la Federación el 17 de julio de 2019; el numeral 33 de los Criterios para dictaminar, aprobar y dar seguimiento a los programas derivados del Plan Nacional de Desarrollo 2019-2024; los artículos 47, 48, 50 y 59, fracción II de la Ley Federal de las Entidades Paraestatales; 31 de la Ley de Instituciones de Crédito; 22, fracción II Bis y 28 de la Ley Orgánica y cláusula Décima Novena, fracción IV de la Estatutos Sociales, mismos que fueron aprobados por la Secretaría de Hacienda y Crédito Público, ha tenido a bien publicar el siguiente:

PROGRAMA INSTITUCIONAL

DERIVADO DEL PLAN NACIONAL DE DESARROLLO

2020-2024

Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo

1.- Índice

2.- Fundamento normativo de elaboración del programa

3.- Siglas y acrónimos

4.- Origen de los recursos para la instrumentación del Programa

5.- Análisis del estado actual

6.- Objetivos prioritarios

6.1.- Objetivos prioritarios del Programa Institucional de SHF 2020-2024

6.2.- Relevancia del Objetivo prioritario 1: Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional.

6.3.- Relevancia del Objetivo prioritario 2: Impulsar la disponibilidad de vivienda en el país.

6.4.- Relevancia del Objetivo prioritario 3: Contribuir con soluciones financieras para abatir el rezago habitacional de la población.

6.5.- Relevancia del Objetivo prioritario 4: Contribuir al desarrollo urbano y vivienda sustentable.

6.6.- Relevancia del Objetivo prioritario 5: Garantizar la solidez operativa y financiera de la SHF.

6.7.- Alineación institucional con el PRONAFIDE.

7.- Estrategias prioritarias y Acciones puntuales

8.- Metas para el bienestar y Parámetros

9.- Epílogo: Visión hacia el futuro

2.- Fundamento normativo de elaboración del programa

Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, tiene por objeto impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de crédito y garantías destinadas a la construcción, adquisición y mejora de vivienda, preferentemente de interés social en los términos de su ley orgánica, así como al incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda; en ese sentido, en su carácter de entidad paraestatal sectorizada al Ramo Administrativo 06 Hacienda y Crédito Público, se sujeta a las disposiciones en materia de planeación del desarrollo de la Administración Pública Federal.

Al respecto, el artículo 26, apartado A, de la Constitución Política de los Estados Unidos Mexicanos, señala que el Estado organizará un sistema de planeación democrática del desarrollo nacional que imprima solidez, dinamismo, competitividad, permanencia y equidad al crecimiento de la economía para la independencia y democratización política, social y cultural de la nación; y asimismo, señala que los programas de la Administración Pública Federal se sujetarán obligatoriamente al Plan Nacional de Desarrollo.

De conformidad con el artículo 1 de la Ley de Vivienda, la vivienda es un área prioritaria para el desarrollo nacional y el Estado impulsará y organizará las actividades inherentes a la materia, con la participación de los sectores social y privado, de acuerdo con las disposiciones aplicables.

Adicionalmente, en términos de la Ley de Vivienda, la política nacional de vivienda y los programas, así como el conjunto de instrumentos y apoyos, conducirán el desarrollo y promoción de las actividades de las dependencias y entidades de la Administración Pública Federal en materia de vivienda, su coordinación con los gobiernos de las entidades federativas y municipios, y la concertación con los sectores social y privado, a fin de sentar las bases para aspirar a un desarrollo nacional más equitativo, que integre entre sí a los centros de población más desarrollados con los centros de desarrollo productivo, considerando también a los de menor desarrollo, para corregir las disparidades regionales y las inequidades sociales derivadas de un desordenado crecimiento de las zonas urbanas.

Por lo tanto, los artículos 2° y 4° de la Ley de Planeación, disponen que la planeación debe llevarse a cabo como un medio para el eficaz desempeño de la responsabilidad del Estado sobre el desarrollo integral y sustentable del país y deberá tender a la consecución de los fines y objetivos políticos, sociales, culturales y económicos contenidos en la Constitución Política de los Estados Unidos Mexicanos.

Al respecto y de conformidad con lo señalado por los artículos 17, 22 y 24 de la Ley de Planeación, las entidades paraestatales de la Administración Pública Federal, deben elaborar sus programas institucionales, en los términos previstos por dicha Ley, la Ley Federal de las Entidades Paraestatales, y de conformidad con las disposiciones que regulan su organización y funcionamiento, atendiendo a las previsiones contenidas en el programa sectorial correspondiente, observando en lo conducente las variables ambientales, económicas, sociales y culturales respectivas.

Por su parte, la Ley Federal de las Entidades Paraestatales, en su artículo 47, prevé la obligación a cargo de estas, de sujetarse en su operación a la Ley de Planeación, al Plan Nacional de Desarrollo, a los programas sectoriales que se deriven del mismo y a las asignaciones de gasto y financiamiento autorizadas, y dentro de esas directrices, las entidades formularán sus programas institucionales a corto, mediano y largo plazo. En ese orden de ideas, y acorde con lo señalado por los artículos 48 y 49 de dicha Ley, el Programa Institucional constituye la asunción de compromisos en términos de metas y resultados que debe alcanzar la entidad paraestatal respectiva y se elaborará acorde con el artículo 22 de la Ley de Planeación.

En el caso de las instituciones de banca de desarrollo, el artículo 31 de la Ley de Instituciones de Crédito dispone que los programas de las instituciones de banca de desarrollo deberán formularse conforme a los lineamientos y objetivos del Plan Nacional de Desarrollo (PND), al Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE) y los demás programas sectoriales del propio PND; asimismo, se señala que los programas institucionales de las instituciones de banca de desarrollo contendrán un apartado relativo a la forma en que se coordinarán con las demás instituciones de banca de desarrollo.

Consecuentemente, en el marco del PND 2019-2024, el Programa Institucional SHF 2020-2024 atiende, principalmente, a los siguientes principios rectores: "No al gobierno rico con pueblo pobre" y "No dejar a nadie atrás, no dejar a nadie afuera"; y los siguientes ejes: Eje 2. Política Social y Eje 3. Economía.

El Programa Institucional SHF 2020-2024, se encuentra alineado al Programa Nacional de Financiamiento al Desarrollo (PRONAFIDE); así mismo, considera acciones previstas en el Programa Sectorial de Desarrollo Agrario Territorial y Urbano (PSEDATU) y en materia de Política Nacional de Vivienda al Programa Nacional de Vivienda (PRONAVI) y al Programa Nacional de Infraestructura (PNI).

De igual forma, considera las disposiciones jurídicas derivadas de la Ley de Instituciones de Crédito, de la Ley Orgánica de la Sociedad Hipotecaria Federal, de la Ley Federal de las Entidades Paraestatales y demás legislación aplicable.

3.- Siglas y acrónimos

| APF | Administración Pública Federal |

| APVS | Agencias Productoras de Vivienda |

| BID | Banco Interamericano de Desarrollo |

| CNBV | Comisión Nacional Bancaria y de Valores |

| CONAVI | Comisión Nacional de Vivienda |

| ENIGH | Encuesta Nacional de Ingresos y Gastos de los Hogares |

| FMI | Fondo Monetario Internacional |

| FOVISSSTE | Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado |

| ICAP | Índice de Capitalización |

| IF | Intermediarios Financieros |

| IMOR | Índice de Morosidad |

| IMSS | Instituto Mexicano del Seguro Social |

| INFONAVIT | Instituto del Fondo Nacional de la Vivienda para los Trabajadores |

| INEGI | Instituto Nacional de Estadística y Geografía |

| LAIF | Fondo Latinoamericano de Inversión de la Comisión Europea |

| NAMA FACILITY | Programas de Vivienda Sustentable |

| ONAVIS | Organismos Nacionales de Vivienda |

| OREVIS | Organismos Estatales de Vivienda |

| PIB | Producto Interno Bruto |

| PND | Plan Nacional de Desarrollo |

| PNI | Programa Nacional de Infraestructura |

| PRONAFIDE | Programa Nacional de Financiamiento del Desarrollo 2020-2024 |

| PRONAVI | Programa Nacional de Vivienda |

| PSEDATU | Programa Sectorial de Desarrollo Agrario, Territorial y Urbano 2019-2024 |

| RH | Rezago Habitacional |

| RUV | Registro Único de Vivienda |

| SCV | Seguros de Crédito a la Vivienda |

| SNIIV | Sistema Nacional de Información e Indicadores de Vivienda |

| SSH | Sofomes y Sofoles Hipotecarias |

| SFP | Secretaría de la Función Pública |

| SHCP | Secretaría de Hacienda y Crédito Público |

| SHF | Sociedad Hipotecaria Federal |

| SOCAPS | Sociedades Cooperativas de Ahorro y Préstamo |

| SOFIPOS | Sociedades Financieras Populares |

| SOFOLES | Sociedades Financieras de Objeto Limitado |

| SOFOMES | Sociedades Financieras de Objeto Múltiple |

4.- Origen de los recursos para la instrumentación del Programa

La totalidad de las acciones que se consideran en este Programa, incluyendo aquellas correspondientes a sus Objetivos prioritarios, Estrategias prioritarias y Acciones puntuales, así como las labores de coordinación interinstitucional para la instrumentación u operación de dichas acciones y el seguimiento y reporte de las mismas, se realizarán con cargo al presupuesto aprobado, mientras éste tenga vigencia.

5.- Análisis del estado actual

El sector vivienda es fundamental en la creación de empleo, la generación de derrama económica, y el impulso al crecimiento y al desarrollo del país. Con una población de 129 millones de habitantes y un PIB per cápita de 17,336 (USD) en 2017, en México el porcentaje de la población mexicana que vive en condiciones de pobreza es del 43.6 por ciento y de 7.6 por ciento el que vive en condiciones de pobreza extrema(1). Con un rezago habitacional de más de 9.4 millones de viviendas en 2018, los retos de la vivienda en México son diversos y, por lo tanto, representan un desafío importante.

ONU-Habitat estima que al menos 38.4 % de la población de México habita en una vivienda no adecuada; es decir, en condiciones de hacinamiento, o hecha sin materiales duraderos, o que carece de servicios mejorados de agua y saneamiento.(2)

Además, permanecen todavía en el país significativos retos de inclusión social, crecimiento económico, protección ambiental y coordinación interinstitucional relacionados con el sector de la vivienda:

· Inadecuada localización de la vivienda económica y no asequibilidad de la vivienda intraurbana para todos.

· Prevalencia del rezago habitacional entre grupos vulnerables y no correspondencia entre las soluciones habitacionales predominantes y las características del rezago.

· Limitado impulso de una política nacional de vivienda social en renta, en detrimento de soluciones de vivienda para grupos vulnerables.

· Ausencia de acciones para la regeneración y consolidación de los tejidos urbanos existentes, particularmente de asentamientos precarios.

· Severos impactos ambientales generados por la acelerada expansión urbana de las ciudades sobre suelos agrícolas y de alto valor ambiental, situación que incrementa la exposición y vulnerabilidad ante desastres climáticos.

· Consumo ineficiente de recursos durante todo el ciclo de vida de la vivienda, situación que genera elevadas emisiones de gas de efecto invernadero (GEI) arrojadas a la atmósfera.

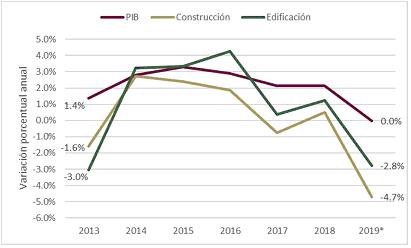

La presente administración se enfrenta, además, a un nuevo paradigma económico: el sector de la construcción no crece a la misma velocidad que en los últimos años, mostrando señales de desaceleración (PIB construcción -5% y Edificación -3% en 2019); el registro de vivienda disminuyó en el último año, pasando de 262 mil en 2018 a 189 mil en 2019; hay un cambio de enfoque en la política de vivienda orientado a atender las necesidades del segmento social; desapareció el principal detonador de la vivienda económica y social: el subsidio federal; a lo largo de 2019 se manifiesta un menor ritmo de desplazamiento de ventas: vivienda residencial la más afectada y la económica con menor disponibilidad absoluta y relativa.

Evolución del PIB 2013 2019 a precios constantes. (Variación porcentual anual)

Fuente: Elaborado por SHF con información de INEGI.

*Variación de 2019 es al acumulado del tercer trimestre contra el mismo periodo de 2018.

Participación en el PIB nacional.

(Porcentaje)

| Año | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Construcción | 7.4% | 7.3% | 7.4% | 7.4% | 7.5% | 7.6% |

| Construcción de la vivienda | 4.9% | 4.8% | 4.9% | 5.1% | 5.2% | 5.2% |

| Vivienda | 5.7% | 5.8% | 5.9% | 6.0% | 6.0% | 6.0% |

Fuente: Elaborado por SHF con información de INEGI.

Las familias mexicanas, particularmente las que menos tienen, deben tener acceso a una vivienda que resuelva sus necesidades, que promueva el desarrollo de todos sus integrantes y de la comunidad de la que forman parte. Una vivienda integral en las esferas sociales, económicas, ambientales y culturales; diseñada como parte de una ciudad y de un entorno sustentable. Vivienda edificada con materiales que generen una menor huella ambiental y que respeten las costumbres, idiosincrasia y cultura de las regiones, al tiempo que crea valor económico, fortalece el tejido social, y genera patrimonio y apropiación comunitaria.

Asimismo, es primordial crear condiciones para que estos esquemas sean accesibles para la población y mejorar las condiciones ya sea a través de mecanismos de ahorro dirigido o mediante apoyo gubernamental. Sin este apoyo, difícilmente se podrá garantizar el acceso a gran parte de la población con bajos niveles de ingreso.

Con la finalidad de atender a un mayor número de familias con estas modalidades, es indispensable fortalecer el ecosistema de producción social de vivienda conformado por: intermediarios financieros, agencias promotoras de vivienda, organismos ejecutores de obra, verificadores, corresponsales, centros de cobranza, entre otros. Esto, con el propósito de hacer llegar soluciones integrales a todas las poblaciones del país.

Para atender la problemática antes descrita, la Institución ha diseñado cinco Objetivos prioritarios mediante los cuales dará atención buscando un impacto positivo mediante soluciones específicas:

- Para mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional, se buscará atender a la población no afiliada para mejorar su acceso al financiamiento de vivienda; regresar al otorgamiento de crédito individual mediante Intermediarios financieros; fomentar la capacitación técnica y asesoría financiera a los diferentes intermediarios financieros y APV's, con lo que se logrará un mayor apoyo a los sectores rezagados de la población y un mayor dinamismo en el sector gracias a la capacitación técnica para fortalecer los espacios de la banca social.

- Para impulsar la disponibilidad de vivienda en el país, se incrementará la capacidad productiva a través del financiamiento a la construcción a fin de fortalecer el sector vivienda; detonar el crédito inducido a través del otorgamiento de garantías de crédito a la construcción a los distintos intermediarios financieros y desarrolladores para incrementar la oferta de vivienda; fomentar los mercados financieros entre los participantes del sector vivienda y el mercado de capitales para incrementar el acceso a financiamiento alternativo, con lo que se logrará el fortalecimiento del sector vivienda beneficiando el desarrollo del país gracias a que se cuenta con soluciones de vivienda que ofrecen mayor oferta, alcanzando un mercado más incluyente y dinámico.

- Para contribuir con soluciones financieras y abatir el rezago habitacional de la población, se buscará atender a los sectores no afiliados y de menor ingreso a través de la Banca Social para enfocar en esta población los apoyos de la institución; dar amplitud a los esquemas de autoproducción asistida, mejoramiento y autoproducción para disminuir el rezago habitacional; fortalecer el ecosistema de producción social de vivienda para promover un sector de la vivienda más integrado; impulsar la coordinación con otras dependencias y entidades que participen en programas interinstitucionales para generar esfuerzos en conjunto y de mayor impacto en la población, con lo que se logrará una disminución importante en el rezago habitacional en los sectores de la población históricamente desprotegidos.

- Para contribuir al desarrollo urbano y de vivienda sustentable, se desarrollarán nuevos esquemas sustentables y se financiarán programas que contemplen los principios de ordenamiento territorial, urbanización e infraestructura sustentable, con lo que se logrará combatir el cambio climático y mejorar la calidad de vida y el bienestar de la población.

- Finalmente, para garantizar la solidez operativa y financiera de la SHF, se logrará asegurar niveles de rendimiento que permitan la sostenibilidad de la institución; rediseñar el proceso operativo de la SHF, para mejorar la experiencia de clientes y mejorar el control interno con un enfoque de eficiencia

y cumplimiento; depurar el portafolio legado de SHF; impulsar el desarrollo integral de los servidores públicos; vigilando en todo momento la fortaleza financiera de una institución.

Perfil de la entidad

Como lo define la Ley Orgánica de Sociedad Hipotecaria Federal, en su artículo 2do.- Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, tendrá por objeto impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de crédito y garantías destinadas a la construcción, adquisición y mejora de vivienda, preferentemente de interés social en los términos de esta Ley, así como al incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda.

Desde su creación en 2001, SHF ha participado activamente en el desarrollo de la vivienda social en México, siendo un actor clave tanto en los periodos de expansión, como en los de contracción del mercado:

· Ha apoyado en el desarrollo de intermediarios financieros y el financiamiento de crédito para miles de familias.

· Creó los cimientos para el desarrollo del mercado primario hipotecario e impulsó el surgimiento del mercado secundario.

· Ha sido una institución activa y relevante en el otorgamiento de créditos puente para desarrolladores y el otorgamiento de garantías para créditos sindicados y seguros de crédito a la vivienda en conjunto con la Banca.

Esta evolución trajo consigo retos en la administración de su portafolio de crédito. Sobresalen, los que son resultado de los impactos derivados de la crisis hipotecaria de 2008-2009, así como de las dificultades en la actividad de construcción de vivienda en 2013.

Sociedad Hipotecaria Federal sigue siendo el principal impulsor de crédito puente directo e inducido para la edificación de casas y viviendas, lo que complementa los programas que ofrecen los organismos nacionales de vivienda, jugando un papel muy relevante no sólo entre las instituciones de banca de desarrollo, sino dentro del propio sistema bancario mexicano.

Población Objetivo

Como se define en La ley Orgánica de SHF. - Los programas de crédito y garantías de Sociedad Hipotecaria Federal, S.N.C. promueven las condiciones adecuadas para que las familias mexicanas, de zonas urbanas o rurales, tengan acceso al crédito hipotecario y adquieran viviendas adecuadas, así como para remodelar, ampliar o mejorar la actual, considerando las nuevas tendencias urbanas, sociales y tecnológicas.

Clientes Potenciales

De acuerdo a la ley Orgánica de SHF nuestros clientes potenciales son Entidades Financieras Reguladas y No Reguladas, tales como: Instituciones de Banca Múltiple, Instituciones de Banca de Desarrollo, Instituciones de Seguros, Sociedades Financieras de Objeto Limitado (SOFOLES), Sociedades Financieras de Objeto Múltiple (SOFOMES), Arrendadoras Financieras, Empresas de Factoraje Financiero, Uniones de Crédito, Sociedades Cooperativas de Ahorro y Préstamo (SOCAP´S), Sociedades Financieras Populares (SOFIPOS), Desarrolladores y Constructores de Vivienda, Usuarios a través de los Intermediarios Financieros.

Durante el 2019, a través del programa EcoCasa, los intermediarios financieros que apoyaron a la reducción de los efectos del cambio climático otorgaron $429.33 millones de pesos de crédito en 2,050 viviendas sustentables, que impactaron en la reducción de emisiones de CO2 fomentando la inclusión de ecotecnologías en las viviendas. La reducción de emisiones totales por la vida de la vivienda (tCO2e) en promedio fue de 1,964.16 tCO2e.

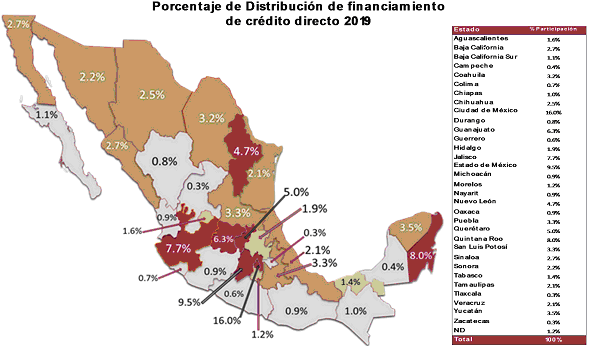

Cobertura geográfica

Sociedad Hipotecaria Federal, a través de su red de Intermediarios Financieros, tiene presencia en las 32 Entidades Federativas de la República, y su penetración de financiamiento es la siguiente:

Sectores Estratégicos de atención

Los principales sectores susceptibles de apoyo son los siguientes: Intermediarios Financieros Regulados y No Regulados como, Instituciones de Banca Múltiple, Instituciones de Banca de Desarrollo, PyMEs, Instituciones de Seguros, Sociedades Financieras de Objeto Múltiple, Arrendadoras Financieras, empresas de factoraje financiero, Uniones de Crédito, Sociedades Cooperativas de Ahorro y Préstamo, las Sociedades Financieras Populares, Sociedades Anónimas Promotoras de Inversión, así como las Sociedades de Ahorro y Préstamo, entre otras.

Red de Intermediarios Financieros con los que opera

Entidades Financieras reguladas y no reguladas, por ejemplo: Bancos, SOCAP´S, SOFIPOS, SOFOMES (Sociedades Financieras de Objeto Múltiple), SOFINCOS, Uniones de Crédito, Sociedades Cooperativas de Ahorro y Préstamo y Sociedades Anónimas Promotoras de Inversión, entre otras.

| Intermediarios Financieros Privados con los que opera la Banca de Desarrollo | Número | Productos |

| Banca Comercial | 16 | Calce de cartera individual; Crédito Puente Tradicional y Sindicado; Garantía en Paso y Medida para Créditos Puente y Vinculados a la construcción; Seguro de Crédito a la Vivienda; Garantía de Primeras Pérdidas para créditos de Mejora |

| Sofomes | 24 | 16 de Microfinanciamiento 5 de Crédito Puente 3 de Crédito Puente Tradicional y Sindicado, Calce de cartera individual, Almacenaje |

| Uniones de Crédito | 4 | Crédito Puente Tradicional y Sindicado |

| Sociedades Financieras Populares | 3 | Microfinanciamiento |

| Sociedades Cooperativas de Ahorro y Préstamo | 1 | Microfinanciamiento |

| Total | 48 | |

Mecanismos de fondeo interno e internacional

SHF interesada en impulsar la construcción de vivienda adecuada en el país y en particular de vivienda con criterios de sustentabilidad trabaja de la mano con organismos financieros internacionales con el objetivo de apalancar sus recursos financieros y ofrecer mejores condiciones al mercado ampliando la oferta de productos específicos que cumplan con criterios de sustentabilidad.

| Mecanismos de fondeo interno y externo | Número | Productos |

| BID | 4 | Financiamiento para la operación de vivienda y urbanización sustentable SHF |

| KFW | 5 | Financiamiento para la operación de vivienda y urbanización sustentable SHF |

| Total | 9 | |

Vinculación de los Objetivos prioritarios del Programa Institucional SHF 2020-2024 con el PRONAFIDE 2020-2024

El Programa Institucional se encuentra debidamente alineado a los principios rectores que establece el PND relacionados con, "No dejar a nadie atrás, no dejar a nadie afuera" y "No al Gobierno rico con pueblo pobre". Asimismo, se encuentra alineado a los ejes de "Política social" y "Economía"

Por su parte, los Objetivos prioritarios del Programa Institucional, se encuentran alineados al Objetivo prioritario 6 del PRONAFIDE "Ampliar y fortalecer el financiamiento y planeación de la banca de desarrollo y otros vehículos de financiamiento de la Administración Pública Federal, así como fomentar una mayor inclusión financiera de los sectores objetivo y una mayor participación del sector privado, para contribuir al desarrollo económico sostenido del país y al bienestar social".

Es importante resaltar que la alineación con el PRONAFIDE también se reflejará en el fortalecimiento del papel de SHF como instrumento de mitigación de riesgos, se cuenta con recursos monetarios para atender su plan de acción y sus programas financieros, sobre todo cuando sus mercados de atención se ven afectados o vulnerados en términos económicos por fenómenos, como pueden ser climáticos, financieros, de salud, entre otros, ajenos a su operación, la banca de desarrollo como brazo financiero del Gobierno Federal, tiene facultades para brindar el apoyo necesario, a través de la creación y aplicación de programas y productos de financiamiento, en condiciones preferenciales, que permitan mitigar los efectos negativos generados, contribuyendo así a impulsar y/o reactivar la actividad e ingresos de las empresas o sectores afectados.

Como excepción, en el DOF el 10 de enero de 2014 se adicionó facultades a la Banca de Desarrollo a fin de mantener la operación de la planta productiva nacional, para poder atender casos en los que se requiera atención inmediata, lo cual se resume en lo siguiente:

"Las instituciones de banca de desarrollo podrán otorgar financiamiento para el cumplimiento de obligaciones asumidas y, en aquellos casos que se requiera atención inmediata podrán otorgar créditos considerando integralmente sólo la viabilidad del crédito con lo adecuado y suficiente de las garantías, en ambos casos, previa autorización del Consejo Directivo de la institución."

Asimismo, el Programa Institucional de la Sociedad Hipotecaria Federal (PI-SHF) 2020-2024 se encuentra alineado a las directrices, objetivos, estrategias y metas del PND considerando dos ejes básicos (Eje 2: Política Social y Eje 3: Economía), tres programas sectoriales (PRONAFIDE, PSEDATU y PNI), así como un programa especial (PRONAVI). Adicionalmente, SHF, en el ámbito de sus atribuciones, considera las acciones previstas en el programa institucional Sectorial de Desarrollo Agrario, Territorial y Urbano 2019-2024, que corresponden a la Política Nacional de Vivienda, en términos de la Ley de Vivienda.

6.- Objetivos prioritarios

El Programa Institucional 2020-2024 de SHF, se concentrará en que las familias mexicanas, en especial los que menos tienen, cuenten con soluciones de vivienda social, suficiente a sus necesidades, así como en ser un catalizador efectivo del desarrollo urbano ordenado y sustentable para la creación de las ciudades que el país requiere. Para ello, SHF trabajará en el ámbito de sus atribuciones, en coordinación con las instituciones públicas de vivienda, y mediante acciones concertadas con los sectores social y privado.

SHF cuenta con las herramientas para generar iniciativas innovadoras. Se realizarán acciones de coordinación con SEDATU y demás instituciones públicas de vivienda, así como con el sector privado, para avanzar en la disminución del rezago habitacional y ofrecer a los mexicanos soluciones de vivienda que cumplan los objetivos de desarrollo nacional.

Asimismo, se respetarán los retos derivados del cambio climático y los fenómenos geológicos, trabajando con las instancias competentes en la delimitación de las áreas de riesgo, la protección de reservas naturales, el perfeccionamiento de los estándares de construcción y supervisión, así como en los esquemas de prevención y atención efectiva ante desastres naturales.

Con el objetivo de ofrecer soluciones integrales a todas las poblaciones del país, se trabajará en fortalecer el ecosistema de producción de vivienda social conformado por intermediarios financieros, agencias promotoras de vivienda, organismos ejecutores de obra, verificadores, corresponsales, centros de cobranza, entre otros.

Se fomentará la creación de condiciones para que los esquemas de crédito de SHF relacionados con oferta de vivienda sean accesibles para la población. Una tarea primordial de SHF será la de fortalecer la presencia de intermediarios financieros eficientes para dispersar el crédito y lograr una mayor inclusión financiera, robustecer su operación y cobranza mediante garantías que permitan disminuir el riesgo e incentivar la oferta de alternativas crediticias.

En conjunto con la banca comercial, se desarrollará un esquema financiero para la economía mixta, el cual será el primer paso para atender a familias que perciben ingresos tanto formales como a través de otros esquemas no registrados, lo cual les impide comprobar el total de sus ingresos para acceder a créditos más altos para la obtención de vivienda.

De tal forma, SHF rediseña su estrategia para adecuarse a los objetivos del PND 2019-2024, los programas sectoriales y el PRONAVI, definiendo una nueva misión y visión institucional.

Misión

Impulsar el desarrollo del mercado de la vivienda bajo un enfoque social, económico y sustentable, ofreciendo soluciones financieras que faciliten su acceso y disponibilidad.

Visión

Ser una Banca de Desarrollo innovadora, reconocida por sus actividades de fomento a la vivienda y al desarrollo del país.

6.1.- Objetivos prioritarios del Programa Institucional de SHF 2020-2024

Para alcanzar los resultados esperado, la SHF desarrolló 5 Objetivos prioritarios que se encuentran debidamente alineados con los alcances señalados en el PND 2019-2024 y con el fin común establecido en el PRONAFIDE 2020-2024:

| 1.- Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional. |

| 2.- Impulsar la disponibilidad de vivienda en el país. |

| 3.- Contribuir con soluciones financieras para abatir el rezago habitacional de la población. |

| 4.- Contribuir al desarrollo urbano y vivienda sustentable. |

| 5.- Garantizar la solidez operativa y financiera de la SHF. |

6.2.- Relevancia del Objetivo prioritario 1: Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional.

El acceso a soluciones de vivienda tiene varias vertientes, primero se plasman las necesidades de vivienda futura, posteriormente cuáles han sido las acciones y los montos de vivienda: mejoramiento, créditos hipotecarios, autoproducción y subsidios en los últimos dos años. También se habla de la capacidad de pago de los hogares de acuerdo a la información de la ENIGH 2018 y por último se presenta la evolución de precios de la vivienda que impactan directamente en la asequibilidad de la misma.

Necesidades de vivienda

De acuerdo con la Encuesta Nacional de Ingresos y Gastos en los Hogares (ENIGH) 2018, en México se tienen 34.1 millones de viviendas en las cuales habitan 125 millones de personas, dando un promedio de 3.7 personas por vivienda.

Para la atención de las necesidades de vivienda en el país es necesario considerar que:

· El tamaño de los hogares se redujo de 2016 a 2018 de 3.73 personas a 3.67, lo cual implica que las necesidades de cierto tipo de vivienda pueden cambiar, reduciendo los espacios necesarios de cada una.

· Se estima que la población en 2030 sea de aproximadamente 138 millones (10.3% más que en 2018), lo cual implica que se necesitará oferta de vivienda nueva en los años venideros.

· Se estima que la población crezca en más de 20.0% de 2018 a 2030 en Querétaro (26.0 %), Campeche (21.1 %) y Quintana Roo (20.4 %)

· El envejecimiento de la población y la mayor esperanza de vida indican que serán necesarios equipamientos para adultos mayores adentro y fuera de la vivienda.

· Se deberán impulsar otros tipos de propiedad de acuerdo a las necesidades y preferencias de los hogares como vivienda exclusiva para renta, hipotecas inversas y movilidad hipotecaria, entre otras.

Financiamiento para vivienda

En 2019 el total de acciones financiadas para las ONAVIS son (-) 5.2 % menos que en 2018 para la adquisición; mientras que las acciones de mejoramiento disminuyeron -1.3 por ciento.

Financiamiento de viviendas 2018 - 2019 (acciones).

(Número de viviendas)

| Organismo | 2018 | 2019 | ||

| Adquisición | Mejoramiento | Adquisición | Mejoramiento | |

| ONAVIS | 414,086 | 418,951 | 392,579 | 413,649 |

| FOVISSSTE | 49,103 | 22,699 | 48,912 | 23,962 |

| INFONAVIT | 359,000 | 330,470 | 335,084 | 334,749 |

| SHF | 5,983 | 65,782 | 8,583 | 54,938 |

| Entidades financieras | 120,426 | 216,919 | 137,281 | 202,336 |

| BANCA | 119,682 | 216,525 | 136,754 | 202,019 |

| BANJERCITO | 744 | 394 | 527 | 317 |

| Subsidios federales | 94,618 | 157,243 | 17,177 | 19,590 |

| CONAVI | 90,532 | 27,126 | 17,177 | 19,590 |

| FONHAPO | 4,086 | 130,117 | | |

| Otros organismos | 5,849 | 5,660 | 5,022 | 3,365 |

| ISSFAM | 2,050 | 1 | 1,189 | 1 |

| CFE | 2,520 | 1898 | 2,781 | 2054 |

| PEMEX | | 2,171 | | 677 |

| HABITAT MEXICO | 1,279 | 1590 | 1052 | 633 |

Fuente: Elaborado por SHF con información del SNIIV.

Las acciones más afectadas en 2019 fueron las financiadas por subsidios federales, ya que estas son un -81.8% y -87.5% más pequeñas para adquisición y mejoramiento respectivamente.

En 2019 INFONAVIT otorgó 154 miles de millones de pesos para la adquisición y 2.5 miles de millones para el mejoramiento. En el caso de la banca comercial, el monto financiado ascendió a 162.7 miles de millones de pesos para la adquisición y 8.9 para los mejoramientos.

Financiamiento de viviendas 2018 - 2019 (monto).

(Miles de millones de pesos)

| Organismo | 2018 | 2019 | ||

| Adquisición | Mejoramiento | Adquisición | Mejoramiento | |

| ONAVIS | 176.27 | 3.92 | 189.03 | 3.83 |

| FOVISSSTE | 33.97 | 0.02 | 34.92 | 0.01 |

| INFONAVIT | 142.16 | 2.22 | 154.11 | 2.54 |

| SHF | 0.14 | 1.68 | | 1.28 |

| Entidades financieras | 144.27 | 7.33 | 163.37 | 8.95 |

| BANCA | 143.51 | 7.33 | 162.74 | 8.95 |

| BANJERCITO | 0.76 | | 0.64 | |

| Subsidios federales | 5.61 | 2.92 | 0.87 | 0.37 |

| CONAVI | 5.27 | 0.42 | 0.87 | 0.37 |

| FONHAPO | 0.34 | 2.50 | 0.00 | 0.00 |

| Otros organismos | 3.36 | 0.62 | 3.22 | 0.47 |

| ISSFAM | 1.10 | | 0.64 | |

| CFE | 2.22 | 0.30 | 2.53 | 0.36 |

| PEMEX | | 0.27 | | 0.09 |

| HABITAT MEXICO | 0.05 | 0.05 | 0.04 | 0.02 |

Fuente: Elaborado por SHF con información del SNIIV.

* Datos a diciembre 2019

Capacidad de pago de los hogares

A pesar del crecimiento económico de los últimos años, persiste la concentración del ingreso ya que el coeficiente de Gini(3) pasó de 0.481 en 2012 a 0.475 en 2018.

En 2018, con base en los resultados de la ENIGH 2018, el 10 % de los hogares (primer decil) cuentan con un ingreso promedio anual de 22,494 pesos, es decir, 0.7 salarios mínimos anuales (SMA); mientras que, el décimo decil de ingresos presenta un ingreso promedio de 577,923 pesos (18.87 SMA).

Ingreso promedio por decil en los hogares durante 2018.

(Pesos y salarios mínimos anuales)

| Decil | Ingreso promedio | SMA |

| I | 22,494 | 0.70 |

| II | 45,220 | 1.40 |

| III | 63,429 | 1.96 |

| IV | 81,522 | 2.52 |

| V | 100,921 | 3.12 |

| VI | 123,817 | 3.83 |

| VII | 153,005 | 4.73 |

| VIII | 193,126 | 5.97 |

| IX | 262,271 | 8.11 |

| X | 577,923 | 17.87 |

Fuente: Elaborado por SHF con información del INEGI.

Considerando el ingreso promedio por decil y que los hogares destinen 30% de su ingreso para adquirir una vivienda (pagos hipotecarios), se tiene que en los primeros tres deciles no hay viviendas en el mercado cuyo pago hipotecario mensual pueda cubrir el precio de las viviendas más baratas del mercado.

Precios de la vivienda

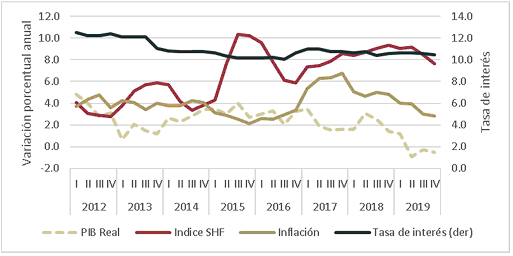

En el cuarto trimestre de 2019, el Índice SHF de Precios de la Vivienda (viviendas con crédito hipotecario), aumentó 7.7%, manteniendo una tendencia creciente, acumulando un crecimiento de 8.6% en 2019.

Índice SHF de precios de la vivienda 2012 - 2019

(Variación porcentual anual)

Fuente: Elaborado por SHF con información propia, de INEGI y de Banco de México

La expansión de los precios en el mercado de la vivienda se da en un entorno macroeconómico con un decremento real del PIB de (-) 0.5% en el cuarto trimestre, menor inflación que en 2018 de 2.83%, un aumento del 1.9% en el número de asegurados en el IMSS y tasas de interés hipotecarias estables (10.4%).

Se observa un cambio en el mercado de vivienda inclinándose hacia más transacciones de vivienda usada (54.9 % de participación) que de vivienda nueva (45.1 % de participación) a la vez se tienen viviendas de mayor valor ya que el precio medio fue de 1 millón 87 mil pesos y el 50% de las transacciones fueron por al menos 629 mil pesos que corresponde a una vivienda tradicional.

Para atender esta problemática este objetivo cuenta con tres estrategias prioritarias y seis acciones puntuales.

6.3.- Relevancia del Objetivo prioritario 2: Impulsar la disponibilidad de vivienda en el país.

Para impulsar la disponibilidad de vivienda adecuada en el país es necesario garantizar la producción de vivienda nueva de todas las clases (económica, social, media y residencial) y su financiamiento.

Registro y producción de vivienda

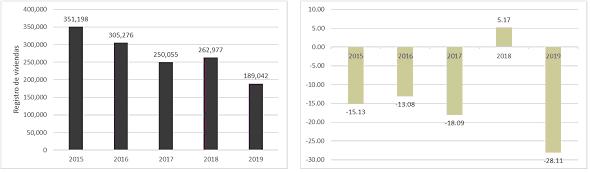

Desde 2015 se observa un descenso sostenido en el registro de vivienda nueva en RUV(4) en el acumulado anual. Salvo en 2018, que se presentó un crecimiento anual de 5.2%. En el resto de los años la disminución del registro que ha sido de (-)15.1 % en 2015, (-)13.1% en 2016, (-)18.1% en 2017 y (-)28.1% en 2019. Esta reducción también está relacionada con el aumento de las transacciones de vivienda usada.

La vivienda registrada en el RUV en 2019 acumuló 189,042 viviendas, con un promedio mensual de 15 mil 754 viviendas.

Vivienda registrada 2015 - 2019.

| Número de viviendas | Variación porcentual anual |

Fuente: Elaborado por SHF con información del RUV.

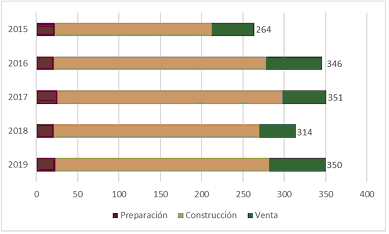

En la producción de vivienda se observa un alargamiento de los tiempos de construcción (que incluyen preparación del terreno y obtención de licencias, construcción y venta) ya que pasaron de 264 días en 2015 a 350 en 2019 esto es 86 días más.

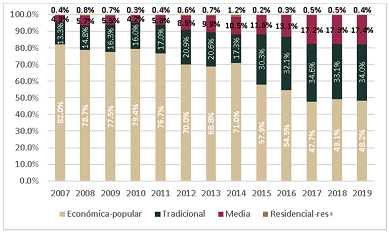

De igual manera, por tipo de vivienda se tiene un cambio en la composición ya que en 2015 el 57.9% de la vivienda en producción era económica-popular mientras que este porcentaje en 2019 es 48.2%. La vivienda media y residencial han ganado terreno pasando de 11.8% en 2015 a 17.8% en 2019.

Entre diciembre de 2015 y diciembre de 2019, los desarrolladores más grandes disminuyeron en (-)45% el número de viviendas en producción. Los desarrolladores grandes y medianos disminuyeron las viviendas en producción en (-)12.7% y (-)8.9% respectivamente. Los desarrolladores pequeños aumentaron su producción en 12 por ciento.

Desde la salida de las grandes desarrolladoras de vivienda en 2013, se reconformó el sector, compensando con una mayor participación de las empresas grandes. Se integraron nuevas empresas principalmente pequeñas con escaso acceso a financiamiento para la construcción.

Número de viviendas vigentes según tipo de desarrollador.

(Número de viviendas)

| Tipo de desarrollador | Viviendas producidas | Desarrolladores | Número de viviendas | Variación | Estructura | |||

| 2015 | 2019 | 2015 | 2019 | 2015 | 2019 | |||

| Muy grande | + 2,600 | 41 | 26 | 327,940 | 180,205 | -45.0% | 50.4% | 36.8% |

| Grandes | 601 - 2,600 | 130 | 113 | 139,464 | 121,779 | -12.7% | 21.4% | 24.9% |

| Medianos | 201 - 600 | 264 | 239 | 86,396 | 78,730 | -8.9% | 13.3% | 16.1% |

| Pequeños | 10 - 200 | 1,929 | 2,283 | 96,805 | 108,393 | 12.0% | 14.9% | 22.2% |

| | | 2,364 | 2,661 | 650,605 | 489,107 | -24.8% | 100.0% | 100.0% |

Fuente: Elaborado por SHF con información de RUV.

A partir de 2015, SHF incrementó sus niveles de colocación a fin de garantizar la liquidez en el mercado, fortalecer la reactivación del sector y fortalecer la oferta de vivienda.

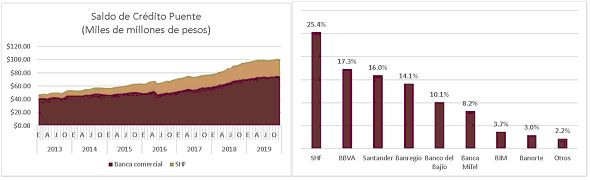

Crédito puente(5)

El saldo de crédito puente de la banca comercial fue de $74.8 mmdp en diciembre de 2019 (6.3% más que el año anterior); mientras que el crédito puente de SHF alcanzó los $25.4 mmdp (0.1% más que en 2018).

Sin embargo, el saldo del crédito puente muestra a partir de junio de 2019 una desaceleración en el ritmo de crecimiento tanto en la banca comercial (pasó de 16% a 5%) como en SHF (de 26.5% en mayo a 0.1% en diciembre).

Aun con estas cifras, SHF cuenta con 25.4% del mercado seguido por BBVA 17.3%, Santander con 16.0% y Banregio con 14.1 por ciento.

Saldo de crédito puente 2013 - 2019.

Fuente: Elaborado por SHF con información de la CNBV.

Para atender esta problemática este objetivo cuenta con tres estrategias prioritarias y cinco acciones puntuales.

6.4.- Relevancia del Objetivo prioritario 3: Contribuir con soluciones financieras para abatir el rezago habitacional de la población.

En la presente administración, SHF trabaja en las adecuaciones necesarias en su oferta de productos para fomentar el abatimiento del rezago habitacional en el país, y sobre todo, en las regiones donde más se necesita, considerando que en 2018 las viviendas en rezago habitacional(6) (viviendas con materiales precarios de construcción, hacinamiento y/o falta de excusado) sumaron 9.41 millones, esto es, 2.0% más que en 2016. En el mismo periodo, el número de viviendas particulares habitadas aumentó en 1.3 millones, lo que es una variación de 3.9%.

Características del rezago habitacional en México:

· Por tipo de rezago se tiene que 7.5 millones de viviendas (80% del rezago) están construidas con materiales precarios(7), 1.7 millones están en hacinamiento (17.9%) mientras que las que no cuentan con W.C. funcional aportan 2.0% del rezago. Como el levantamiento del rezago, se realizó en 2018

ya se observan los efectos de los sismos de 2017.

· Por ubicación de las viviendas el 46.0% (4.3 millones) está en zonas rurales(8), el 18.0% en localidades en transición y 36.0% en localidades urbanas.

· El 74% de los hogares que habitan viviendas en rezago no cuentan con afiliación a seguridad social y suman 6.9 millones, mientras que 26% cuentan con afiliación y agrupan 2.4 millones de viviendas.

· Por nivel de ingreso se presenta la siguiente tabla:

| Ingreso Veces Salario Mínimo | Viviendas (millones) | Porcentaje |

| De 0 a 2 | 4.21 | 45% |

| De 2 a 4 | 3.03 | 32% |

| De 4 a 6 | 1.20 | 13% |

| De 6 a 8 | 0.47 | 5% |

| De 8 a 10 | 0.21 | 2% |

| Más de 10 | 0.29 | 3% |

El 90 % de los hogares que habitan las viviendas en rezago tienen ingresos menos a 6 SM.

El levantamiento de la encuesta del Módulo de Condiciones Socioeconómicas se realizó entre agosto y noviembre de 2018, por lo que ya se incluyen los efectos de los sismos de 2017 y podría explicar el aumento en números absolutos del Rezago Habitacional

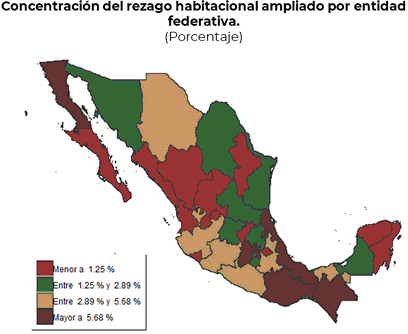

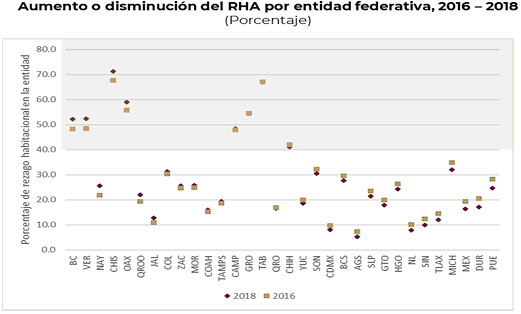

En 18 entidades federativas, el porcentaje de viviendas en rezago respecto al total de la entidad mostró una disminución de 2016 a 2018. En contraste, en 14 entidades se registró un aumento en la proporción de viviendas en rezago al interior de la entidad.

Las entidades federativas con más de 40% de sus viviendas en rezago no muestran mejora, incluso muestran deterioro, destacan Baja California, Veracruz, Chiapas y Oaxaca.

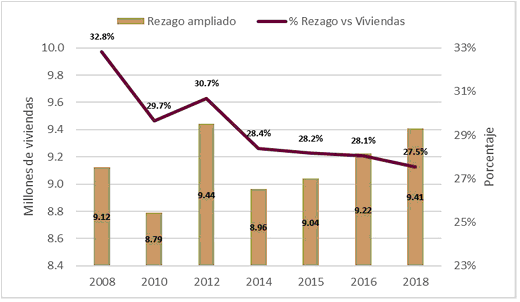

El número de viviendas en términos absolutos- en rezago ampliado creció 2.1 % con respecto a 2016. En términos relativos, respecto al total de las viviendas, el rezago habitacional ampliado muestra una tendencia a la baja, reduciendo entre 2008 y 2018 (-) 5.3 puntos porcentuales.

Rezago Habitacional Ampliado histórico, 2008-2018.

(Millones de viviendas y porcentaje)

Fuente: Elaborado por SHF con información de INEGI.

Para atender esta problemática este objetivo cuenta con cuatro estrategias prioritarias y siete acciones puntuales.

6.5.- Relevancia del Objetivo prioritario 4: Contribuir al desarrollo urbano y vivienda sustentable.

El objeto de SHF como Banca de Desarrollo es impulsar con una visión sustentable los mercados de crédito a la vivienda, con un rol fundamental en la promoción de alternativas de financiamiento que influyan positivamente en el bienestar económico y social, priorizando atender a la población más vulnerable. Destaca desde el 2013 su compromiso con el ambiente para operar el portafolio de vivienda impulsado por el Programa EcoCasa, que ha generado un mercado para familias de bajos ingresos de casas energéticamente eficientes con menores emisiones de CO2. Esto, alineado a diversos compromisos sustentables de índole internacional y nacional como lo son:

· La Agenda de Desarrollo Sostenible 2030 adoptada en 2015 por diversos países, incluyendo México, establece 17 Objetivos de Desarrollo Sostenible (ODS), destacando el Objetivo 11 "Lograr que las ciudades y los asentamientos humanos sean inclusivos, seguros, resilientes y sostenibles".

· La Nueva Agenda Urbana (NAU) de ONU Hábitat, establece un plan de acción en la que los municipios se comprometen a lograr un desarrollo urbano sostenible en donde los asentamientos humanos contarán con elementos de inclusividad, resiliencia, prosperidad y sostenibilidad ambiental, tal como se plantea en los Objetivos de Desarrollo Sostenible - ODS 11.

· El Acuerdo de Paris en 2015 a reducir el 22% de sus emisiones de gases de efecto invernadero al 2030 y 51% a sus emisiones de carbono negro. Particularmente, para el sector residencial, se fijó una meta de 18% de reducciones.

· Los Principios de Ecuador (PE) establecen criterios con los cuales el sector financiero analiza la viabilidad de un proyecto y su impacto en el medio ambiente. Los beneficios de adherirse a estos Principios y con el Sistema de Gestión de Riesgos Ambientales y Sociales (SARAS), son tener un amplio panorama de fuentes de financiamiento internacional, y poder contar con una mejor tasa de interés y prevenir problemas de impago, entre otros.

· El Plan Nacional de Desarrollo 2019-2024 de México y la nueva Política de Vivienda alineándose a lo anterior, promueven una visión sustentable de la vivienda adecuada, que considera elementos como la seguridad de la tenencia, disponibilidad de servicios e infraestructura, asequibilidad, habitabilidad, accesibilidad, ubicación y adecuación cultural.

La vivienda sustentable de SHF, además de ayudar a combatir el cambio climático, mejora la calidad de vida y el bienestar de la población. SHF dará atención especial a programas que cumplan criterios de sustentabilidad, energéticamente eficientes y con reducción de emisiones de CO2 de entre un 20% y 40%.

Programas como el de EcoCasa, dirigido a familias de bajos ingresos y que se opera en SHF desde 2013 en coordinación con el Banco Interamericano de Desarrollo (BID) y el Banco de Desarrollo Alemán KfW, serán prioritarios para contribuir al desarrollo urbano y a la vivienda sustentable de nuestro país.

Potencial de productos a Desarrollar

Ambiental:

Incremento en la eficiencia energética e hídrica de la vivienda con la mitigación de emisiones de GEI, mejora en la calidad del aire y en el uso de los recursos naturales.

Incentivar viviendas bajas en carbono a través del análisis del ciclo de vida de los materiales.

Mejora en la calidad del entorno de la vivienda y movilidad vial, promoviendo el uso de transporte público, caminar y uso de bicicleta.

Mejora en la calidad del ambiente interior y confort de la vivienda.

Económico

Incremento de viabilidad financiera para vivienda asequible con mezcla de tipologías para distintos ingresos.

Generación económica a través de actividades productivas.

Incremento en ingresos tributarios para infraestructura y equipamiento local.

Social

Proyectos de regeneración urbana a través de vivienda como eje rector.

Desarrollo de comunidades inclusivas y asequibilidad de vivienda intraurbana.

Integración social a través de la mezcla de tipologías en los desarrollos.

Esquemas de financiamiento que promuevan el desarrollo de vivienda económica con especial atención a los No Afiliados y Economía Mixta.

Para atender esta problemática este objetivo cuenta con dos estrategias prioritarias y cuatro acciones puntuales.

6.6.- Relevancia del Objetivo prioritario 5: Garantizar la solidez operativa y financiera de la SHF.

Aunado al cumplimiento de las metas establecidas en sus objetivos prioritarios, SHF garantizará su solidez operativa y financiera a partir de mantener niveles adecuados de capitalización, así como la recuperación y adecuada gestión de los activos no estratégicos. Ejemplo de ello son las acciones que se han venido realizando desde 2019 con medidas de austeridad y ahorros por 511mdp.

Cumplimiento de medidas de austeridad instruidas por Presidencia y la SHCP:

· No hubieron comisiones al extranjero durante 2019.

· Reducción del 50% en partidas de telefonía celular, asesorías, viáticos y pasajes internacionales, congresos y exposiciones.

· Reducción del 30% en partidas de materiales de oficina, combustible, estudios, comunicación social, pasajes y viáticos nacionales.

· No hay vehículos ni choferes asignados a funcionarios.

· Ajuste de sueldos y prestaciones de acuerdo al PEF y Ley Federal de Remuneraciones.

· Reducción del gasto de Xterna y fideicomisos en 55%.

Compras consolidadas:

· Se atiende la política de compras consolidadas de la SHCP respecto a:

o Arrendamiento de vehículos utilitarios.

Limpieza y fumigación.

o Combustible.

o Papelería y cafetería (tienda digital).

Reestructura organizacional:

· Se modificó la estructura orgánica y el Manual de Organización General, a fin de fortalecer el proceso de crédito de manera integral.

Administración de cartera:

· En alineación a las medidas de austeridad se modificó el esquema contractual de los Administradores Primarios, enfocándolo en reducir los costos de su administración y monetizar los activos, esto permitirá reducir los gastos de administración de cartera dacionada en 352 mdp, tanto de comisiones (137 mdp) como de gastos de administración de dichos fideicomisos (215 mdp), logrando un ahorro de casi el 50%. Asimismo, el esquema acorta los tiempos de administración del portafolio (2 a 4 años) en lugar de su administración orientada a finalizar con el último pago de hipoteca del acreditado (más de 15 años).

Para atender esta problemática este objetivo cuenta con cuatro estrategias prioritarias y siete acciones puntuales.

6.7.- Alineación institucional con el PRONAFIDE.

Los objetivos prioritarios del programa institucional de la SHF se encuentran alineados al sexto objetivo prioritario del Programa Nacional de Financiamiento del Desarrollo 2020-2024:

| Objetivos prioritarios del Programa Institucional de SHF 2020-2024 | Objetivos prioritarios del Programa Nacional de Financiamiento del Desarrollo 2020-2024 |

| 1.- Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional. | Objetivo prioritario 6.- Ampliar y fortalecer el financiamiento y planeación de la banca de desarrollo y otros vehículos de financiamiento de la Administración Pública Federal, así como fomentar una mayor inclusión financiera de los sectores objetivo y una mayor participación del sector privado, para contribuir al desarrollo económico sostenido del país y al bienestar social. |

| 2.- Impulsar la disponibilidad de vivienda en el país. | |

| 3.- Contribuir con soluciones financieras para abatir el rezago habitacional de la población. | |

| 4.- Contribuir al desarrollo urbano y vivienda sustentable. | |

| 5.- Garantizar la solidez operativa y financiera de la SHF. |

7.- Estrategias prioritarias y Acciones puntuales

Derivado de la nueva visión en el quehacer de SHF y con el enfoque prioritario de contribuir al abatimiento al rezago habitacional, se trabajará en robustecer el papel de la institución en la generación de oferta de vivienda y en apoyar iniciativas que fomenten la demanda.

Se fortalecerá la coordinación interinstitucional entre los pares del sector (SEDATU, CONAVI, INFONAVIT, FOVISSSTE, FONHAPO, INSUS), a fin de cumplir las metas de la actual administración en materia de desarrollo urbano y vivienda de ofrecer acceso a soluciones habitacionales a los sectores que históricamente se han visto menos favorecidos.

Para ello, se establecieron las Estrategias prioritarias y Acciones puntuales asociadas a los objetivos de este Programa Institucional que se enuncian a continuación.

7.1.- Objetivo prioritario 1.- Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional

Estrategia prioritaria 1.1.- Mejorar el acceso al financiamiento para el bienestar de la población no afiliada

| Acción puntual |

| 1.1.1.- Impulsar esquemas para la economía mixta, mediante SCV. |

| 1.1.2.- Generar esquemas para la población no afiliada mediante esquemas de ahorro dirigido. |

Estrategia prioritaria 1.2.- Regresar al otorgamiento de crédito individual mediante Intermediarios financieros.

| Acción puntual |

| 1.2.1.- Facilitar y diversificar la entrada a más y nuevos actores en el sector que fortalezcan la oferta y la demanda. |

| 1.2.2.- Procurar estandarizar condiciones, procesos operativos mediante una plataforma operativa para Intermediarios Financieros. |

Estrategia prioritaria 1.3.- Fomentar la capacitación técnica y asesoría financiera a los diferentes intermediarios financieros y APV's.

| Acción puntual |

| 1.3.1.- Establecer un programa de orientación y seguimiento tanto para IF y APV's a fin de que fortalezcan sus capacidades técnico-administrativas para trabajar con SHF. |

| 1.3.2.- Promover cursos en línea para la capacitación local (universidades y colegios). |

7.2.- Objetivo prioritario 2.- Impulsar la disponibilidad de vivienda en el país.

Estrategia prioritaria 2.1.- Incrementar la capacidad productiva a través del financiamiento a la construcción a fin de fortalecer el sector vivienda.

| Acción puntual |

| 2.1.1.- Incrementar el financiamiento a través de modalidades crediticias. |

| 2.1.2.- Incentivar la oferta de vivienda económica con desarrolladores de vivienda. |

Estrategia prioritaria 2.2.- Detonar el crédito inducido a través del otorgamiento de garantías de crédito a la construcción a los distintos intermediarios financieros y desarrolladores para incrementar la oferta de vivienda.

| Acción puntual |

| 2.2.1.- Facilitar esquemas de garantía que estimulen la edificación de vivienda mediante intermediarios financieros. |

Estrategia prioritaria 2.3.- Fomentar los mercados financieros entre los participantes del sector vivienda y el mercado de capitales para incrementar el acceso a financiamiento alternativo.

| Acción puntual |

| 2.3.1.- Apoyar el acceso a mercados financieros de desarrolladores e intermediarios financieros. |

| 2.3.2.- Promover el mercado secundario de hipotecas (bursatilización de carteras). |

7.3.- Objetivo prioritario 3.- Contribuir con soluciones financieras para abatir el rezago habitacional de la población.

Estrategia prioritaria 3.1.- Atender a los sectores no afiliados y de menor ingreso a través de la Banca Social para enfocar en esta población los apoyos de la institución.

| Acción puntual |

| 3.1.1.- Ampliar la cobertura incluyendo a nuevos intermediarios financieros. |

| 3.1.2.- Acceder a nuevos mercados de no afiliados. |

Estrategia prioritaria 3.2.- Dar amplitud a los esquemas de autoproducción asistida, mejoramiento y autoproducción para disminuir el rezago habitacional.

| Acción puntual |

| 3.2.1.- Generar y promover productos para abatir el rezago (adquisición de lotes con servicios, mejoramiento, autoproducción y construcción de Vivienda en Lote Propio). |

| 3.2.2.- Focalizar la operación de créditos mediante intermediarios financieros. |

Estrategia prioritaria 3.3.- Fortalecer el ecosistema de producción social de vivienda para promover un sector de la vivienda más integrado.

| Acción puntual |

| 3.3.1.- Generar una mayor participación en la producción social de vivienda incluyendo: intermediarios financieros, agencias promotoras de vivienda, organismos ejecutores de obra, verificadores, corresponsales de cobro. |

Estrategia prioritaria 3.4.- Impulsar la coordinación con otras dependencias y entidades que participen en programas interinstitucionales para generar esfuerzos en conjunto y de mayor impacto en la población.

| Acción puntual |

| 3.4.1.- Promover el desarrollo de programas piloto para abatir el rezago habitacional. |

| 3.4.2.- Participar en programas con las ONAVIS-OREVIS y CONAVI a fin de apoyar acciones de abatimiento de rezago habitacional. |

7.4.- Objetivo prioritario 4.- Contribuir al desarrollo urbano y vivienda sustentable.

Estrategia prioritaria 4.1.- Desarrollar nuevos esquemas sustentables.

| Acción puntual |

| 4.1.1.- Favorecer la incorporación de soluciones de vivienda con estándares sustentables locales e internacionales. |

| 4.1.2.- Promover los Programas ECOCASA, LAIF y NAMA con objeto de reducir la huella ambiental y emisiones de CO2. |

Estrategia prioritaria 4.2.- Financiar programas que contemplen los principios de ordenamiento territorial, urbanización e infraestructura sustentable.

| Acción puntual |

| 4.2.1.- Apoyar iniciativas de planeación y políticas de uso territorial y desarrollo urbano. |

| 4.2.2.- Desarrollar programas de financiamiento vinculados Banobras-SHF. |

7.5.- Objetivo prioritario 5.- Garantizar la solidez operativa y financiera de la SHF.

Estrategia prioritaria 5.1.- Asegurar niveles de rendimiento que permitan la sostenibilidad de la institución.

| Acción puntual |

| 5.1.1.- Considerar una estrategia cruzada que permita menores precios para algunos productos o clientes a través de mayores precios para otros. |

| 5.1.2.- Mantener la participación de SHF en proyectos rentables que fortalezcan sus capacidades financieras y actividades de fomento. |

Estrategia prioritaria 5.2.- Rediseñar el proceso operativo de la SHF, para mejorar la experiencia de clientes y mejorar el control interno con un enfoque de eficiencia y cumplimiento.

| Acción puntual |

| 5.2.1.- Rediseñar los procesos apegados a las mejores prácticas enfocadas en el cliente. |

| 5.2.2.- Fomentar una cultura de cumplimiento y servicio con un enfoque de eficiencia operativa, calidad, y oportunidad. |

Estrategia prioritaria 5.3.- Depurar el portafolio legado de SHF.

| Acción puntual |

| 5.3.1.- Actualizar los productos solución y mejorar el desempeño de los administradores de cartera, a fin de reducir los costos de recuperación de los créditos vencidos. |

| 5.3.2.- Generar esquemas de depuración y estabilización de portafolio. |

Estrategia prioritaria 5.4.- Impulsar el desarrollo integral de los servidores públicos.

| Acción puntual |

| 5.4.1.- Promover un desarrollo integral de los servidores públicos de SHF mediante el desarrollo de conocimiento, aptitudes y actitudes para mejorar el clima laboral, trabajo en equipo y productividad. |

8.- Metas para el bienestar y Parámetros

El Programa Institucional de SHF 2020-2024 contempla metas y parámetros establecidos de acuerdo con el cumplimiento de su estrategia planteada para la presente administración, los cuales se encuentran divididos de acuerdo con su alineación sectorial, pero también a los objetivos prioritarios establecidos en este documento, de esta manera, se reitera el compromiso institucional de establecer como base las grandes prioridades sectoriales encaminadas a buscar el bienestar de la población y el desarrollo del país.

| Objetivo prioritario | # | Metas para el bienestar PRONAFIDE 2020-2024 | # | Parámetros |

| 1 | 1.1 | Crecimiento en Inclusión Financiera del Sector por acciones de vivienda. | 1.2 | Inclusión de población no afiliada a servicios de seguridad social. |

| 1.3 | Inclusión financiera por Género y Jóvenes. |

| 2 | 2.1 | Crecimiento del saldo de crédito directo e impulsado al sector privado. | 2.2 | Crecimiento en la Originación Crédito Directo e impulsado al Sector Privado por Entidad Federativa. |

| 2.3 | Crecimiento en el Saldo por Seguros de Crédito a la Vivienda. | |||

| 3 | 3.1 | Inclusión en Rezago Habitacional. | 3.2 | Crecimiento del financiamiento en Rezago Habitacional. |

| 3.3 | Crecimiento del saldo de crédito en Rezago Habitacional. | |||

| 4 | 4.1 | Crecimiento en el financiamiento de vivienda sustentable. | 4.2 | Oferentes Desarrolladores con proyectos de edificación y acciones de vivienda sustentables. |

| 4.3 | Financiamiento a Desarrolladores para la generación de acciones de vivienda sustentables. | |||

| 5 | 5.1 | Índice de Capitalización (ICAP). | 5.2 | Proporción de los activos vencidos e inmuebles adjudicados que se han desincorporado de la cartera recibida en dación. |

| 5.2 | Rendimiento sobre Capital (ROE) |

| Objetivo prioritario | # | Indicadores de Monitoreo del PI SHF 2020-2024 |

| 1 | 1.4 | Crecimiento en el monto por otorgamiento de Seguros de Crédito a la Vivienda (Flujo) |

| 1.5 | Inclusión Financiera del Sector por Entidad Federativa en acciones de vivienda | |

| 1.6 | Crecimiento del financiamiento de vivienda a población no afiliada a servicios de seguridad social | |

| 1.7 | Inclusión de nuevos acreditados por estrato de acciones de vivienda | |

| 1.8 | Financiamiento por Género y Jóvenes (18-29 años) | |

| 1.9 | Inclusión en Seguros de Crédito a la Vivienda | |

| 2 | 2.4 | Financiamiento de nuevos acreditados |

| 3 | 3.4 | Inclusión en Rezago Habitacional (por entidad federativa) |

| 4 | 4.4 | Acciones de viviendas otorgadas con criterios sustentables y con ecotecnologías |

| 4.5 | Financiamiento de acciones de vivienda con criterios sustentables y con eco-tecnología. |

Meta para el bienestar del Objetivo prioritario 1

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Crecimiento en Inclusión Financiera del Sector por acciones de vivienda | |||||

| Objetivo prioritario | Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional | |||||

| Definición o descripción | Mide el crecimiento en la inclusión financiera del número de acciones de vivienda con financiamiento | |||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||

| Tipo | Estratégico | Acumulado o periódico | Periódico | |||

| Unidad de medida | Acciones de vivienda | Periodo de recolección de los datos | Enero-Diciembre | |||

| Dimensión | Eficacia | Disponibilidad de la información | Febrero del año inmediato posterior | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | DGA de Promoción de Negocios | |||

| Método de cálculo | Número de acciones de vivienda con financiamiento al cierre de cada año | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Número promedio de acciones de vivienda con financiamiento del año sujeto a comparación | Valor variable 1 | 215,836 | Fuente de información variable 1 | Información de reportes emitidos por la DGA de Finanzas de SHF | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Se debe sustituir las variables del método de cálculo con los valores correspondientes a la línea base. El resultado de la aplicación del método de cálculo será el valor de la línea base de la Meta para el bienestar o Parámetro. | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||||||||

| Línea base | Nota sobre la línea base | |||||||||||

| Valor | 215,836 | Número total de acciones de vivienda (incluye Crédito Directo y Crédito Inducido) | ||||||||||

| Año | 2018 | |||||||||||

| Meta 2024 | Nota sobre la meta 2024 | |||||||||||

| 1,488,688 | Es importante mencionar que se pretende un número promedio anual de acciones de vivienda superior a las 240 mil a partir de 2021, considerando la colocación de 2018 se llegaría a 1,704,524, en el periodo 2018-2024. | |||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acordes a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ||||||

| ND | 309,253 | 439,265 | 403,997 | 424,500 | 237,549 | 215,836 | ||||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| 171,621 | 190,508 | 249,294 | 269,045 | 289,169 | 319,051 | |||||||

Parámetro 1 del Objetivo prioritario 1

| ELEMENTOS DE PARÁMETRO PARA EL BIENESTAR | |||||||||||

| Nombre | Inclusión de población no afiliada a servicios de seguridad social | ||||||||||

| Objetivo prioritario | Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional | ||||||||||

| Definición o descripción | Créditos de productos de Banca Social de SHF: Mejoramientos, Autoproducción, Lotes con Servicios, y Adquisición de Vivienda de Interés Social con ahorro dirigido. | ||||||||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | ||||||||

| Tipo | Estratégico | Acumulado o periódico | Periódico | ||||||||

| Unidad de medida | Número de personas | Periodo de recolección de los datos | Enero-Diciembre | ||||||||

| Dimensión | Eficacia | Disponibilidad de la información | Febrero del año inmediato posterior | ||||||||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | DGA de Promoción de Negocios | ||||||||

| Método de cálculo | Número total de beneficiarios no afiliados a servicios de seguridad social | ||||||||||

| Observaciones | Producto de nueva creación | ||||||||||

| SERIE HISTÓRICA DEL PARÁMETRO Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| NA | NA | NA | NA | NA | NA | NA | |||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | ||||||

| ND | ND | ND | ND | ND | ND | ||||||

Parámetro 2 del Objetivo prioritario 1

| ELEMENTOS DE PARÁMETRO PARA EL BIENESTAR | ||||||||||||

| Nombre | Inclusión financiera por Género y Jóvenes | |||||||||||

| Objetivo prioritario | Mejorar el acceso y cobertura a soluciones de vivienda a nivel nacional | |||||||||||

| Definición o descripción | Mide el crecimiento en la inclusión financiera del número de acciones para mujeres y jóvenes de entre 18 y 29 años. | |||||||||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||||||||

| Tipo | Estratégico | Acumulado o periódico | Periódico | |||||||||

| Unidad de medida | Número de acciones | Periodo de recolección de los datos | Enero-Diciembre | |||||||||

| Dimensión | Eficacia | Disponibilidad de la información | Anual | |||||||||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | DGA de Planeación | |||||||||

| Método de cálculo | Sumatoria del total de acciones destinado a mujeres y jóvenes de entre 18 y 29 años | |||||||||||

| Observaciones | Se contempla la contabilización de Microfinanciamiento, Autoproducción e Hipotecario | |||||||||||

| SERIE HISTÓRICA DEL PARÁMETRO Puede registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ||||||

| ND | 126,750 | 108,099 | 81,042 | 89,393 | 32,647 | 53,116 | ||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| ND | ND | ND | ND | ND | ND | |||||||

Meta para el bienestar del Objetivo prioritario 2

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Crecimiento en el Saldo de Crédito Directo e Impulsado al Sector Privado | |||||

| Objetivo prioritario | Impulsar la disponibilidad de vivienda en el país | |||||

| Definición o descripción | Mide el crecimiento nominal en el Saldo de Crédito Directo e Inducido al Sector Privado | |||||

| Nivel de desagregación | Saldo de Crédito Directo Saldo de Crédito Inducido | Periodicidad o frecuencia de medición | Anual | |||

| Tipo | Estratégico | Acumulado o periódico | Acumulado | |||

| Unidad de medida | Millones de pesos | Periodo de recolección de los datos | Enero-Diciembre | |||

| Dimensión | Eficacia | Disponibilidad de la información | Febrero del año inmediato posterior | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | DGA de Promoción de Negocios en conjunto con la DGA de Finanzas | |||

| Método de cálculo | Monto total del Saldo de Crédito Directo e Inducido al Sector Privado observado al cierre de cada año | |||||

| Observaciones | --- | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Saldo de Crédito Directo e Inducido al Sector Privado observado al cierre de cada año | Valor variable 1 | 332,105 | Fuente de información variable 1 | Información de reportes emitidos por la DGA de Finanzas de SHF | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Se debe sustituir las variables del método de cálculo con los valores correspondientes a la línea base. El resultado de la aplicación del método de cálculo será el valor de la línea base de la Meta para el bienestar o Parámetro. | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||||||||

| Línea base | Nota sobre la línea base | |||||||||||

| Valor | 332,105 | Saldo de crédito directo e inducido total | ||||||||||

| Año | 2018 | |||||||||||

| Meta 2024 | Nota sobre la meta 2024 | |||||||||||

| 378,607 | Es el saldo total de crédito directo e inducido que se verá reflejado al final de 2024 | |||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ||||||

| ND | ND | ND | ND | ND | ND | 332,105 | ||||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | ||||||||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| 338,223 | 340,021 | 339,919 | 352,743 | 362,516 | 378,607 | |||||||

Parámetro 1 del Objetivo prioritario 2

| ELEMENTOS DE PARÁMETRO PARA EL BIENESTAR | ||||||||||||

| Nombre | - Crecimiento en la Originación Crédito Directo e impulsado al Sector Privado por Entidad Federativa | |||||||||||

| Objetivo prioritario | Impulsar la disponibilidad de vivienda en el país | |||||||||||

| Definición o descripción | Mide el crecimiento del financiamiento de crédito directo e impulsado de SHF | |||||||||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | |||||||||

| Tipo | Estratégico | Acumulado o periódico | Periódico | |||||||||

| Unidad de medida | Millones de pesos | Periodo de recolección de los datos | Enero-Diciembre | |||||||||

| Dimensión | Eficacia | Disponibilidad de la información | Febrero del año inmediato posterior | |||||||||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | DGA de Planeación | |||||||||

| Método de cálculo | Sumatoria de monto originario de crédito directo e impulsado | |||||||||||

| Observaciones | | |||||||||||

| SERIE HISTÓRICA DEL PARÁMETRO Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | ||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ||||||

| 10,234 | 58,067 | 84,722 | 95,542 | 100,477 | 93,187 | 96,828 | ||||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| ND | ND | ND | ND | ND | ND | |||||||

Parámetro 2 del Objetivo prioritario 2

| ELEMENTOS DE PARÁMETRO PARA EL BIENESTAR | |||||||||||

| Nombre | Crecimiento en el Saldo por Seguros de Crédito a la Vivienda | ||||||||||

| Objetivo prioritario | Impulsar la disponibilidad de vivienda en el país | ||||||||||

| Definición o descripción | Mide el crecimiento del saldo de la cartera de seguros de crédito a la vivienda | ||||||||||

| Nivel de desagregación | Saldo de Seguros de Crédito a la vivienda | Periodicidad o frecuencia de medición | Anual | ||||||||

| Tipo | Estratégico | Acumulado o periódico | Acumulado | ||||||||

| Unidad de medida | Millones de pesos | Periodo de recolección de los datos | Enero-diciembre | ||||||||

| Dimensión | Eficacia | Disponibilidad de la información | Febrero del año inmediato posterior | ||||||||

| Tendencia esperada | | Unidad responsable de reportar el avance | DGA de Finanzas | ||||||||

| Método de cálculo | La suma del "saldo insoluto más intereses ordinarios vencidos" de las pólizas sin fondeo de los SCV. | ||||||||||

| Observaciones | Sólo en caso de tener observaciones | ||||||||||

| SERIE HISTÓRICA DEL PARÁMETRO Puede registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| 59,504 | 76,879 | 88,746 | 106,927 | 126,672 | 124,611 | 124,863 | |||||

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | ||||||

| ND | ND | ND | ND | ND | ND | ||||||

Meta para el bienestar del Objetivo prioritario 3

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | |||||||

| Nombre | Inclusión en Rezago Habitacional | ||||||

| Objetivo prioritario | Contribuir con soluciones financieras para abatir el rezago habitacional de la población. | ||||||

| Definición o descripción | Mide el número de soluciones de vivienda destinadas a la atención de necesidades en Rezago Habitacional | ||||||

| Nivel de desagregación | Nacional | Periodicidad o frecuencia de medición | Anual | ||||

| Tipo | Estratégico | Acumulado o periódico | Periódico | ||||

| Unidad de medida | Acciones de vivienda | Periodo de recolección de los datos | Enero-Diciembre | ||||

| Dimensión | Eficacia | Disponibilidad de la información | Febrero del año inmediato posterior | ||||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | DGA de Promoción de Negocios | ||||

| Método de cálculo | Número total de soluciones de vivienda en la atención al Rezago Habitacional | ||||||

| Observaciones | | ||||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | |||||||