ACUERDO por el que se dan a conocer los Lineamientos del Instituto para Devolver al Pueblo lo Robado para la Administración y Recuperación de Activos Financieros Crediticios.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Instituto para Devolver al Pueblo lo Robado.

ACUERDO POR EL QUE SE DAN A CONOCER LOS LINEAMIENTOS DEL INSTITUTO PARA DEVOLVER AL PUEBLO LO ROBADO PARA LA ADMINISTRACIÓN Y RECUPERACIÓN DE ACTIVOS FINANCIEROS CREDITICIOS

RICARDO RODRÍGUEZ VARGAS, Director General del Instituto para Devolver al Pueblo lo Robado, organismo descentralizado de la Administración Pública Federal, con fundamento en los artículos 59, fracciones I y XII, de la Ley Federal de las Entidades Paraestatales; 87, fracciones I, IV y VII de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público y 4 de la Ley Federal de Procedimiento Administrativo, y

CONSIDERANDO

Que la Junta de Gobierno del Instituto para Devolver al Pueblo lo Robado, en su Septuagésima Sesión Ordinaria, celebrada el 27 de marzo de 2020, mediante auxilio de tecnologías de la información, APROBÓ los "Lineamientos del Instituto para Devolver al Pueblo lo Robado para la Administración y Recuperación de Activos Financieros Crediticios", y que, acorde a lo dispuesto en el artículo 87, fracciones I, IV y VII de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, el Director General del Instituto cuenta con facultades de representación, así como de dirigir y coordinar las actividades del Instituto, de conformidad con dicho ordenamiento, su Reglamento y los acuerdos que al efecto apruebe la propia Junta de Gobierno; tengo a bien expedir el siguiente:

ACUERDO

ÚNICO.- Se hacen del conocimiento los Lineamientos del Instituto para Devolver al Pueblo lo Robado para la Administración y Recuperación de Activos Financieros Crediticios, para quedar en los siguientes términos:

LINEAMIENTOS DEL INSTITUTO PARA DEVOLVER AL PUEBLO LO ROBADO PARA LA ADMINISTRACIÓN Y RECUPERACIÓN DE ACTIVOS FINANCIEROS CREDITICIOS

La Junta de Gobierno del Instituto para Devolver al Pueblo lo Robado, con fundamento en los artículos 81, fracciones IV y XVIII de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público y 6, fracción III del Estatuto Orgánico del Instituto de Administración de Bienes y Activos, y

CONSIDERANDO

Que el Instituto para Devolver al Pueblo lo Robado tiene la facultad de administrar, enajenar, monetizar y dar destino de los activos que le sean transferidos, conforme a la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, su Reglamento y demás disposiciones aplicables;

Que para obtener una acelerada Monetización de Activos Financieros Crediticios es necesario el diseño y uso de esquemas de salida eficientes, toda vez que el objetivo que se persigue no es dar nuevos financiamientos, ni reestructurar los pasivos a largo plazo, sino asegurar la Monetización, maximizando la recuperación neta al reducir en todo lo posible el costo operativo de la cobranza;

Que las carteras que administra el Organismo, en su mayoría se integran por créditos de difícil recuperación, en virtud de que cuentan con morosidad alta, los contratos mediante los cuales fueron otorgados presentan deficiencias en la formalización y en la constitución de las garantías de origen, vicios del consentimiento, entre otras, así como también las acciones legales a ejercer se encuentran prescritas, ha operado la caducidad o los bienes otorgados en garantía, son objeto de juicios laborales o sucesorios;

Que aunado a lo anterior, diversos expedientes y documentos en los que constan los Activos Financieros asignados a terceros especializados para su Recuperación Judicial al inicio de operación de la Entidad, fueron entregados, sin que se conservara una copia en resguardo y que desde su inicio tuvieron una deficiente administración y custodia por parte de la institución originadora del crédito, por lo que actualmente algunos asuntos presentan información incompleta que dificulta su integración para su presentación, análisis y, en su caso, recomendación, opinión o autorización por parte de los Órganos Colegiados competentes;

Que la línea de acción denominada "Control y Resguardo", de la cual tomó conocimiento la Junta de Gobierno, el día 28 de octubre de 2004 y cuya aplicación fue recomendada por el Comité de Dirección, en su Séptima Sesión Ordinaria celebrada el 11 de mayo de 2005, para todas las carteras administradas por el Organismo, establece que "Los créditos que sean catalogados para Control y Resguardo se mantendrán bajo custodia, únicamente para efectos de liberación de garantías, posibles pagos y afrontar contingencias", lo anterior con el fin de lograr una mayor transparencia en la operación y recuperación de los activos administrados y una disminución de costos, y sobre los cuales no se promoverán acciones de recuperación, por lo que las Propuestas de Pago que se obtengan de los créditos comprendidos en este segmento, dados los criterios aplicados para su clasificación, deberán analizarse y cobrarse al más bajo costo posible para éste;

Que derivado de lo anterior, se ha evidenciado una problemática directa en cuanto a la recuperación y Monetización de los Activos Financieros Crediticios, siendo factible considerar la Recuperación Administrativa de los créditos mediante Propuestas de Pago;

Que en lo relativo a la recuperación de los Activos Financieros Crediticios, después de determinarse que la Recuperación Judicial de un crédito es viable, de manera paralela al juicio se realizan gestiones de Recuperación Administrativa, que pueden consistir en esperar pasivamente u obtener de manera activa, Propuestas de Pago. Con una propuesta debe decidirse si ésta se acepta o se rechaza, para lo cual es necesario saber cuánto valen estas dos opciones;

Que para determinar de manera cuantitativa la conveniencia de autorizar las Propuestas de Pago para la Recuperación Administrativa de Activos Financieros Crediticios, resulta imprescindible emplear en los métodos de análisis utilizados, una Tasa de Descuento Anual que permita establecer una comparación entre el valor presente de la Propuesta de Pago y el valor presente del ingreso neto de la Adjudicación de las garantías o bienes embargados para el cobro de los Activos Financieros por la vía judicial;

Que para realizar un análisis efectivo y exhaustivo de las Propuestas de Pago se efectúa un estudio de los elementos que integran la situación concreta y veraz de los Activos Financieros Crediticios para cuantificar su valor real, mediante la emisión de dictámenes financieros y jurídicos;

Que se ubicaron áreas de oportunidad a fin de simplificar los procesos de recuperación, creando como consecuencia la reducción de tiempos y la disminución de gastos de administración, siendo fundamental que la principal vía de destino sea la Comercialización de los Activos Financieros Crediticios;

Que a efecto de eficientar el actuar del Organismo, así como maximizar la obtención de recursos mediante la recuperación de Activos Financieros Crediticios, es necesario implementar medidas que reduzcan la erogación de capital y disminuir la complejidad de los procedimientos que se llevan a cabo, ello en concordancia con los principios que rigen la Cuarta Transformación;

Que tomando en consideración la realidad de las carteras administradas por el Instituto y aquellas que pudieran recibirse, resaltando la necesidad de agilizar y eficientar los procesos para dar destino a los Activos Financieros Crediticios, se ha tenido a bien emitir los siguientes:

LINEAMIENTOS DEL INSTITUTO PARA DEVOLVER AL PUEBLO LO ROBADO PARA LA

ADMINISTRACIÓN Y RECUPERACIÓN DE ACTIVOS FINANCIEROS CREDITICIOS

ADMINISTRACIÓN Y RECUPERACIÓN DE ACTIVOS FINANCIEROS CREDITICIOS

CAPÍTULO PRIMERO

DISPOSICIONES GENERALES

PRIMERO. Los presentes Lineamientos tienen por objeto establecer los criterios para la administración, recuperación, Comercialización y destino de los Activos Financieros Crediticios transferidos o que se encuentren en administración del Instituto en concordancia a lo establecido en el artículo 6 ter de la Ley Federal para la Administración y Enajenación de Bienes del Sector Público.

SEGUNDO. Adicionalmente a las definiciones contenidas en la Ley Federal para la Administración y Enajenación de Bienes del Sector Público, su Reglamento y el Estatuto Orgánico del Instituto, para efectos de los presentes Lineamientos, se entenderá, ya sea en singular o plural, por:

I. Activos Financieros Crediticios: A aquellos títulos o derechos de cobro emanados de un crédito con garantía adscrita, otorgado por una institución de la Administración Pública Federal a una persona física o moral, los cuales fueron transferidos al Instituto con diverso propósito, llámese administración, recuperación, enajenación y/o depuración;

II. Adjudicación: A la adquisición de la propiedad de bienes que garantizan un Crédito, mediante una resolución judicial, o bien mediante un procedimiento convencional de ejecución fiduciaria;

III. Avalúo: Al dictamen técnico, emitido por peritos, instituciones de crédito, agentes especializados o corredores públicos, así como personal del Instituto facultado, en el que se indica el valor comercial de un bien a partir de sus características físicas, ubicación, y uso, derivado de una investigación y análisis de mercado, determinando la medida de cambio en unidades monetarias a una fecha determinada;

IV. Capital Original: Al importe originalmente ministrado en el Crédito;

V. Control y Resguardo: A la línea de acción recomendada en la Séptima Sesión Ordinaria del Comité de Dirección mediante acuerdo CD/SC/014/05 del 11 de mayo del 2005, con la cual se clasifican aquellos Créditos dictaminados como incosteables e incobrables para su recuperación, o que fueron castigados de origen por la Entidad Transferente, en términos del documento metodológico, y que de conformidad con el Acuerdo SAE-JG/06/14/06 de la Junta de Gobierno del 9 de marzo del 2006, establece que, para minimizar los costos de administración ya no se efectúen acciones de recuperación salvo la atención a las Propuestas de Pago que presenten los acreditados o terceros interesados de manera voluntaria, liberación, o bien, las que se intenten para su Comercialización;

VI. COPER: Al Comité de Operación del Instituto;

VII. Costo-Beneficio: Al resultado del comparativo entre el valor presente de la Propuesta de Pago contra el Valor Presente del Ingreso Neto de la Recuperación, conforme a la metodología que se establece en estos Lineamientos;

VIII. Crédito: Al contrato en virtud del cual, el acreditante se obliga a poner una suma de dinero a disposición del acreditado y éste a su vez se obliga a restituir al acreditante las sumas de que disponga o a cubrirlo oportunamente por el importe de la obligación que contrajo y en todo caso a pagarle los intereses, prestaciones, gastos y comisiones que se estipulen;

IX. DCALA: A la Dirección Corporativa de Administración y Liquidación de Activos del Instituto;

X. DCCM: A la Dirección Corporativa de Comercialización y Mercadotecnia del Instituto;

XI. DEAA: A la Dirección Ejecutiva de Administración de Activos del Instituto;

XII. DERCM: A la Dirección Ejecutiva de Recuperación, Civil y Mercantil del Instituto;

XIII. Dictamen Estratégico de Recuperación: Al dictamen formulado por la DERCM al recibir los Activos Financieros Crediticios, y que sirve de base para la clasificación de la cartera, cuyo fin es definir las estrategias para su recuperación;

XIV. Dictamen Jurídico de Recepción: Al dictamen formulado por la DERCM, en el que se funda y motiva la posibilidad o imposibilidad jurídica de recibir un Activo Financiero Crediticio;

XV. Estrategia: A la determinación de las acciones que deberán ejecutarse a fin de dar destino a los Activos Financieros Crediticios administrados por el Instituto;

XVI. Garantías Prendarias: A la garantía que se constituye como un derecho real sobre bienes muebles enajenables, para garantizar el cumplimiento de una obligación y su preferencia en el pago;

XVII. Gastos Accesorios: Al importe de los gastos originados como resultado de la administración y/o Recuperación Judicial de los Créditos que correspondan;

XVIII. Gastos de Comercialización: A aquellos necesarios para la gestión de venta de los bienes adjudicados con motivo de la Recuperación Judicial;

XIX. Inflación: Al promedio simple de los últimos tres ejercicios reportados por el Banco de México correspondiente a la inflación acumulada anual;

XX. INPC: Al Índice Nacional de Precios al Consumidor;

XXI. Lineamientos: A los Lineamientos del Instituto para Devolver al Pueblo Lo Robado para la Administración y Recuperación de Activos Financieros Crediticios;

XXII. Normalización: Al resultado de ajustar proporcionalmente los valores de un indicador adoptado en estos Lineamientos, para ubicarlos en valores relativos de una unidad de medida, que para el Análisis Costo-Beneficio estarán acotados entre 0 y 1;

XXIII. Propuesta de Compra: Al ofrecimiento que realiza un tercero para adquirir los derechos dudosos de cobro que tiene el Instituto, sean o no litigiosos, en contra de un deudor, siempre y cuando dicho tercero no se encuentre demandado también en el juicio que, en su caso, se siga en contra del deudor;

XXIV. Propuesta de Pago: A la oferta de pago que realiza por escrito un deudor, acreditado o tercero para liquidar todas las obligaciones contraídas por medio de instrumentos de deuda o cualquier otro documento transferido al Instituto o Encargos que consigne derechos de cobro;

XXV. Recuperación Administrativa: A las acciones ejecutadas, respecto de los derechos de cobro o Monetización de Activos Financieros Crediticios, por la vía extrajudicial, realizadas con los obligados a su pago, o con terceros con interés legítimo en dichos Créditos;

XXVI. Recuperación Judicial: A las acciones ejecutadas sobre los derechos de cobro o Monetización de Activos Financieros Crediticios por la vía jurisdiccional;

XXVII. Recuperación Masiva: A las acciones dirigidas a un sector amplio de deudores, para la obtención de Propuestas de Pago respecto a Créditos determinados como incosteables o incobrables, implementadas en coordinación con organizaciones sociales, gobiernos estatales y municipales;

XXVIII. Saldo de Capital: Al importe principal del Crédito o Créditos otorgados o reestructurados, reportado en el estado de adeudos a la fecha de análisis de la Propuesta de Pago o de Compra, según sea el caso;

XXIX. TDA: Al coeficiente que se utiliza para calcular el Valor Presente del Ingreso Neto por la Recuperación, denominado Tasa de Descuento Anual;

XXX. UDI's: A las unidades de cuenta, llamadas unidades de inversión, cuyo valor diario en pesos, se publica periódicamente por el Banco de México, en el Diario Oficial de la Federación;

XXXI. Valor de Referencia: Al valor considerado para el análisis del Costo-Beneficio, conforme a la prelación establecida en los presentes Lineamientos; y

XXXII. Valor Presente del Ingreso Neto por la Recuperación: A la estimación del valor de lo que se considera será recuperado por el Instituto, que se obtiene como resultado del cálculo realizado mediante un procedimiento metodológico establecido y que es utilizado como referencia para el Costo-Beneficio.

TERCERO. Los presentes Lineamientos son de observancia obligatoria para todos los servidores públicos del Instituto y de sus Encargos.

CUARTO. La interpretación de los presentes Lineamientos, para efectos administrativos estará a cargo del titular de la Dirección Corporativa Jurídica del Instituto, considerando, en su caso, la opinión de la unidad administrativa correspondiente en el ámbito de su competencia.

CAPÍTULO SEGUNDO

DE LA TRANSFERENCIA DE LOS ACTIVOS FINANCIEROS CREDITICIOS

QUINTO. La transferencia de Activos Financieros Crediticios inicia con la solicitud por escrito de la Entidad Transferente, y concluye al suscribirse el acta de entrega-recepción, los cuales podrá recibirlos con carácter de dudosos.

SEXTO. Recibida la solicitud de transferencia de Activos Financieros Crediticios, será turnada a la DEAA, quien, en el término de diez días hábiles, prorrogable hasta por diez días hábiles más, por sí o a través de un tercero especializado elaborará un diagnóstico financiero de los Activos Financieros Crediticios que se pretenden transferir, en el que se contemplará, como mínimo, lo siguiente:

I. Identificación de la Entidad Transferente;

II. Antigüedad de los Activos Financieros Crediticios;

III. Monto de capital;

IV. Clasificación crediticia; e

V. Información de la garantía de cada Crédito.

SÉPTIMO. En forma simultánea, la DEAA enviará copia de las constancias necesarias a la DERCM quien, sin prejuzgar sobre las posibilidades de su recuperación, elaborará un Dictamen Jurídico de Recepción, respecto a los Activos Financieros Crediticios propuestos en el término de diez días hábiles, prorrogable hasta por diez días hábiles más. Este dictamen deberá contener, como mínimo, lo siguiente:

I. Identificación de la Entidad Transferente;

II. Origen de los Activos Financieros Crediticios;

III. Titularidad de los Activos Financieros Crediticios a favor de la Entidad Transferente;

IV. Vigencia del Activo Financiero Crediticio;

V. Fundamentos y motivos de la transferencia y su recepción; y

VI. Conclusión, en la que se señale la posibilidad o imposibilidad jurídica de recibir un Activo Financiero Crediticio.

OCTAVO. No son susceptibles de recepción los Activos Financieros Crediticios que se encuentren en los siguientes supuestos:

I. Aquellos en los que no se acredite su titularidad por parte de la Entidad Transferente;

II. Aquellos que se encuentren extintos a la fecha de la solicitud de transferencia, o cuya extinción sea de tal forma inminente que no sea posible realizar actos jurídicos tendientes a su conservación;

III. Cuando exista un impedimento legal para recibirlo; o

IV. Cuando exista una orden judicial que prohíba o suspenda su transferencia.

NOVENO. Elaborado el diagnóstico a que se refiere el lineamiento Sexto, así como el Dictamen Jurídico de Recepción, la DEAA informará del asunto a la DCALA, a la Dirección Ejecutiva de Relación con Entidades Transferentes y a la Dirección Ejecutiva de Comercialización y tendrá un plazo de treinta días naturales para proceder a la ejecución de conformidad con la conclusión emitida en los dictámenes correspondientes, respecto a la recepción de los Activos Financieros Crediticios.

CAPÍTULO TERCERO

DEL DESTINO DE LOS ACTIVOS FINANCIEROS CREDITICIOS

DÉCIMO. Una vez formalizada la transferencia de un Activo Financiero Crediticio, la DEAA lo dictaminará para turnar a las unidades administrativas competentes del Instituto, según corresponda para su Comercialización o su recuperación.

DÉCIMO PRIMERO. El destino prioritario para los Activos Financieros Crediticios será la Monetización, para lo cual, las áreas competentes del Instituto procurarán su Comercialización o su recuperación, bajo las disposiciones establecidas en los presentes Lineamientos y en las que, en su caso, emita la Junta de Gobierno.

CAPÍTULO CUARTO

DE LA COMERCIALIZACIÓN DE LOS ACTIVOS FINANCIEROS CREDITICIOS

DÉCIMO SEGUNDO. Todos los Activos Financieros Crediticios dictaminados por la DEAA, son susceptibles de Comercialización, conforme a los procedimientos establecidos en la Ley. La Comercialización será llevada a cabo por la DCCM; asimismo, podrá ser promovida por la DEAA y la DERCM.

DÉCIMO TERCERO. Una vez recibida una Propuesta de Compra de Activos Financieros Crediticios, en su caso, será sometida a la autorización del COPER, junto con un dictamen, elaborado por la DCCM, en el que se especifiquen los antecedentes y monto del crédito, así como su clasificación crediticia, y se especifique el monto y condiciones de la propuesta.

DÉCIMO CUARTO. Para calificar la viabilidad y oportunidad de una Propuesta de Compra de Activos Financieros Crediticios, podrán ser aplicables las reglas establecidas en estos Lineamientos para las Propuestas de Pago.

CAPÍTULO QUINTO

DE LA RECUPERACIÓN DE LOS ACTIVOS FINANCIEROS CREDITICIOS

DÉCIMO QUINTO. Una vez recibidos los Activos Financieros Crediticios, la DERCM, en el plazo de tres días hábiles, realizará un Dictamen Estratégico de Recuperación en el que contemple, como mínimo, los siguientes elementos:

I. Documentación que soporte la existencia de una obligación a cargo del deudor;

II. Monto de capital y sus accesorios;

III. Fecha a partir de la cual el deudor incurrió en mora;

IV. Documentación que soporte la titularidad del crédito a favor del Instituto;

V. El riesgo de que se configure alguna causal de extinción del crédito; y

VI. Estrategia para su recuperación.

DÉCIMO SEXTO. Emitido el dictamen a que se refiere el lineamiento anterior, la DERCM clasificará los Activos Financieros Crediticios conforme a los siguientes parámetros:

I. Antigüedad de los créditos;

II. Tiempo de atraso en el pago por parte del deudor;

III. Garantías; y

IV. Posibilidad de localizar al deudor.

Esta clasificación será la base para determinar las acciones a seguir respecto de cada crédito, y será revisada dentro del primer trimestre de cada año por la DERCM.

DÉCIMO SÉPTIMO. A partir de la clasificación de los Activos Financieros Crediticios, la DERCM realizará las siguientes acciones:

I. Coordinará la Recuperación Judicial, por sí, o por conducto de terceros especializados;

II. Gestionará la Recuperación Administrativa, y recibirá las Propuestas de Pago por parte de los deudores;

III. Podrá promover la Comercialización de los Activos Financieros Crediticios en coordinación con las áreas competentes; y

IV. En su caso, gestionará la recuperación fiduciaria.

DÉCIMO OCTAVO. Los Activos Financieros Crediticios se someterán a la Línea de Acción de Control y Resguardo conforme a la siguiente clasificación:

I. Créditos castigados:

a. Castigados por la institución de Origen; y

b. Castigados al amparo de acuerdos FIDELIQ-SAE;

II. Créditos prescritos;

III. Créditos cuyo Saldo de Capital sean menores a 6 veces el salario mínimo general que rija en el Distrito Federal (SMGDF);

IV. Créditos sin contratos y pagarés;

V. Créditos con dictamen de irrecuperabilidad jurídica;

VI. Cartera clasificada en nivel de riesgo "E"; y

VII. Créditos sin movimiento de pago en los últimos 5 años.

Sobre la cartera clasificada en Control y Resguardo sólo se promoverán acciones de Recuperación Masiva o Comercialización. Las estrategias de recuperación y venta, así como sus informes, estarán focalizados a la cartera fuera de este segmento, y los resultados que se obtengan sobre la recuperación de la cartera servirán de base para el seguimiento y rendición de cuentas.

DÉCIMO NOVENO. Respecto de Activos Financieros Crediticios que se encuentren en los siguientes casos, no se efectuarán acciones de Recuperación Judicial, salvo la atención a las Propuestas de Pago que presenten los acreditados de manera voluntaria:

I. Cuando se cataloguen como incobrables para la recuperación por la vía judicial, de conformidad con lo establecido en las Directrices del Servicio de Administración y Enajenación de Bienes para la Inactivación y Conclusión de Procedimiento en los que el organismo, sus encargos y/o empresas sean parte;

II. Representen un valor que no rebase las 28,068 UDI's;

III. Cuando se trate de créditos constituidos con una Garantía Prendaría, cuya antigüedad sea igual o mayor a diez años;

IV. Cuando su garantía se haya constituido sobre predios ejidales;

V. Se trate de Créditos garantizados con derechos de usufructo;

VI. Se trate de Créditos catalogados como Control y Resguardo sin distinción de monto; o

VII. No se cuente con el documento base de la acción.

Las Propuestas de Pago que se reciban respecto de los Activos Financieros Crediticios señalados en este numeral, se someterán a consideración del Órgano Colegiado correspondiente, el cual decidirá sobre su aprobación.

Para efectos de la fracción II de este lineamiento, el valor del Activo Financiero Crediticio será el Valor de Referencia a que se refiere el lineamiento Vigésimo Quinto, y en su defecto, será el Saldo de Capital.

VIGÉSIMO. La DERCM determinará qué Activos Financieros Crediticios serán susceptibles de Recuperación Judicial, considerando al menos lo siguiente:

I. No se trate de Activos Financieros Crediticios que se ajusten a los supuestos contemplados en el lineamiento Décimo Octavo;

II. La garantía otorgada esté inscrita en los registros públicos correspondientes en primer grado de prelación; y

III. Existan valores de referencia de las garantías o activos embargados de los créditos.

VIGÉSIMO PRIMERO. Las acciones de Recuperación Judicial se llevarán a cabo de conformidad con la normativa aplicable a la atención de los procedimientos jurisdiccionales en los que el Instituto, sus Encargos, mandatos o empresas sean parte.

VIGÉSIMO SEGUNDO. Cuando se reciba una Propuesta de Pago o de Compra relacionada con Activos Financieros Crediticios por los que se intenta la Recuperación Judicial, el Órgano Colegiado correspondiente determinará lo conducente mediante la aplicación de un análisis Costo-Beneficio realizado en los términos establecidos en los presentes Lineamientos. El área que reciba la Propuesta de Pago o de Compra realizará el análisis Costo-Beneficio dentro de los cinco días hábiles siguientes a dicha recepción.

VIGÉSIMO TERCERO. Se intentará la Recuperación Administrativa para todos los Activos Financieros Crediticios que no se ajusten a alguno de los supuestos contemplados en el lineamiento Décimo Octavo.

Las Propuestas de Pago derivadas de la Recuperación Administrativa, respecto de Activos Financieros Crediticios que no fueran susceptibles de Recuperación Judicial, serán sometidas a consideración del Órgano Colegiado competente, si son iguales o superiores al porcentaje que fije anualmente el propio órgano del Saldo de Capital del total de los créditos registrados a nombre del acreditado de que se trate. Dicho porcentaje será considerado como información reservada durante su vigencia.

CAPÍTULO SEXTO

VALORACIÓN DE LAS PROPUESTAS DE PAGO

VIGÉSIMO CUARTO. Para efectos de llevar a cabo un análisis Costo-Beneficio sobre la conveniencia de aceptar una Propuesta de Pago o de Compra, o de continuar con la Recuperación Judicial, se deberá ponderar la propuesta contra el Valor Presente del Ingreso Neto por la Recuperación, en los términos que se señalan en las siguientes disposiciones.

VIGÉSIMO QUINTO. Para la determinación del Valor Presente del Ingreso Neto por la Recuperación (VPINR), se tomará inicialmente el Valor de Referencia.

El Valor de Referencia será el que resulte de la mejor información disponible del crédito en cuestión, conforme al siguiente orden de prelación, de manera enunciativa mas no limitativa:

I. Valor de Avalúo de la garantía para remate judicial o proceso de comercialización;

II. Valor de lo Embargado;

III. Valor de la Garantía de Origen;

IV. Valor de lo condenado en sentencia firme; o

V. Valor de lo Demandado.

VIGÉSIMO SEXTO. Para el cálculo del análisis Costo-Beneficio, se utilizará una TDA la cual se determinará con auxilio de los siguientes conceptos:

I. Tasa de Descuento Máxima (TDM): será la que resulte de obtener el promedio simple de las tasas ponderadas por saldo del Sistema al Crédito Personal y microcrédito de los últimos tres ejercicios anuales, considerando las publicadas por el Banco de México en su apartado de Estadística de Intermediación Financiera, siendo las correspondientes al 31 de diciembre de cada ejercicio.

II. Tasa de Rendimiento Base (TRB): será la que resulte de obtener el promedio simple de las tasas de rendimiento acumuladas ponderadas de los últimos tres ejercicios anuales para las carteras del Instituto, mandatos y fiduciario y que proporcionará la Dirección Ejecutiva de Inversiones, a solicitud de la DERCM, dentro de los tres primeros meses del año calendario.

III. Factores de Riesgo: se aplicarán los siguientes factores de riesgo:

Tabla de Ponderaciones de Riesgo y Aplicativos

| FACTOR DE RIESGO | SUPUESTO | PESO RIESGO |

| A. Etapa procesal  | Para calcular este factor de riesgo se tomará en cuenta la etapa procesal en la que está el asunto, conforme a la siguiente clasificación: Etapa 1. Desde la presentación de demanda hasta que se dicta sentencia de primera instancia Etapa 2. Desde que se dicta sentencia de primera instancia hasta la resolución definitiva firme Etapa 3. Desde el auto que declara firme la sentencia hasta que se adjudica un bien en remate Etapa 4. Desde la Adjudicación en remate hasta que se declara firme la Adjudicación Una vez ubicada la etapa procesal en la que se encuentra el asunto, se comparará el tiempo que ha transcurrido desde que inició esa etapa con el tiempo promedio histórico de la etapa en cuestión. Si el tiempo transcurrido en la etapa es superior al tiempo promedio histórico de esa etapa, se tomará el factor de riesgo máximo. Si el tiempo transcurrido en la etapa es inferior al histórico de esa etapa, se calculará el factor de riesgo conforme a la siguiente fórmula:  Donde (tA) es el tiempo que falta para concluir la etapa 4, y (TA) es la suma de las etapas que conforman el tiempo promedio histórico | 3 |

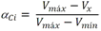

| B. Índice de marginación  | "Índice de Marginación por entidad federativa y municipio", emitido por el Consejo Nacional de Población. Este índice se utilizará a nivel municipal y actualizará en términos del Sexto Transitorio de estos Lineamientos. Este índice se normalizará a un intervalo entre 0 y 1, de manera que el 1 corresponde al municipio con mayor grado de marginalidad y 0 al de menor marginalidad. Para realizar esto se sigue la fórmula que sigue: Dado un valor Vx en el intervalo [Vmín, Vmáx], en el que Vmín es el valor mínimo del Índice de Marginación y Vmáx su valor máximo, la fórmula para determinar el valor correspondiente del índice "normalizado" en el intervalo [0, 1] es  | 1.5 |

| C1. Orden y Seguridad  | Índices obtenidos del WJP Índice de Estado de Derecho en México 2018, emitido por el World Justice Project. Este índice se normalizará a un intervalo entre 0 y 1, de manera que el 1 corresponde al estado con menor grado de Estado de derecho del rubro y 0 al de mayor grado de Estado de derecho del rubro. Para realizar esto se sigue la fórmula que sigue: Dado un valor Vx en el intervalo [Vmín, Vmáx], en el que Vmín es el valor mínimo del Índice de Marginación y Vmáx su valor máximo, la fórmula para determinar el valor correspondiente del índice "normalizado" en el intervalo [0, 1] es  | 0.75 |

| C2. Cumplimiento Regulatorio  | 0.75 | |

| C3. Justicia Civil  | 0.75 |

IV. Múltiplo Máximo: será el que resulte de la siguiente ecuación:

V. Múltiplo Riesgo: será el que resulte de la ponderación del múltiplo máximo por cada Factor de Riesgo.

VIGÉSIMO SÉPTIMO. Definidos los conceptos del artículo que antecede, la TDA se calcula:

VIGÉSIMO OCTAVO. El Valor Presente del Ingreso Neto por la Recuperación (VPINR) será por definición la suma del flujo de valores descontados en el tiempo, entre los que se tomarán en cuenta el Valor de Referencia al que refiere el lineamiento Vigésimo Quinto, Gastos Legales, Gastos de Comercialización y Monetización de la Garantía.

VIGÉSIMO NOVENO. El Valor Proyectado de Referencia (VPR) se calculará como sigue:

I. Si el Valor de Referencia, determinado conforme al Lineamiento Vigésimo Quinto se generó con una antigüedad menor a un año, este será el VPR.

II. En caso de que el Valor de Referencia se haya generado con una antigüedad mayor a un año, se actualizará conforme a la Inflación a la fecha en que se realice el Análisis Costo-Beneficio; y a la par se le aplicará la depreciación correspondiente al artículo 124 de la Ley del Impuesto sobre la Renta, en función del valor de la construcción y el terreno. De no conocerse la proporción de terreno y construcción del bien, se tomará como el valor del terreno el 20% del Valor de Referencia, tal como lo establece ese cuerpo normativo referido. En caso de desconocer el periodo exacto en el que la construcción comienza a depreciarse, se tomará el supuesto de que ésta ya ha sido depreciada a la mitad y se procederá desde ese estado.

TRIGÉSIMO. El VPR será proyectado con la Inflación, en tantos periodos sean faltantes para la conclusión de la etapa 4 a que se refiere el lineamiento Vigésimo Sexto, fracción III, más cincuenta periodos que son los que se consideran como necesarios, ya que intervienen varios procesos institucionales (recepción, administración, valuación y entrega-formalización) para su Comercialización; la suma de ambos periodos se define como periodos pendientes para la Monetización.

El resultado de este ejercicio, actualizado a valor presente se define como el Valor Presente de la Monetización:

Donde p es la Inflación.

Los cálculos entre periodos siempre serán expresados en meses vencidos.

TRIGÉSIMO PRIMERO. Los Gastos Legales serán definidos como la suma de dos elementos: los honorarios y los Gastos de Juicio.

Los honorarios serán calculados conforme al contrato con terceros especializados para la prestación de servicios profesionales para las gestiones judiciales y extrajudiciales, ante autoridades administrativas, judiciales y laborales en el ámbito federal, local o municipal, que se encuentre vigente.

Los Gastos del Juicio serán cuantificados por la DERCM para cada asunto conforme a sus características particulares.

Se consideran Gastos de Juicio los siguientes:

I. Expedición de copias certificadas;

II. Avalúos;

III. Publicación de edictos;

IV. Certificados de gravamen;

V. Peritajes; y

VI. Los demás, análogos a los anteriores, que sean necesarios para la tramitación del juicio.

La suma de honorarios y Gastos de Juicio constituyen los Gastos Legales, los cuales se traerán a valor presente mediante la TDA tantos periodos como hagan falta para concluir la etapa 4 a que se refiere el lineamiento Vigésimo Sexto, fracción III.

TRIGÉSIMO SEGUNDO. Los Gastos de Comercialización (directos e indirectos) serán definidos por la DCCM, de manera anual, y sometidos a aprobación del Órgano Colegiado competente, e incluirán los siguientes:

I. Tercero comercializador;

II. Promoción y mercadotecnia;

III. Notario; y

IV. Valuación.

El monto definido será actualizado mediante la TDA al periodo actual tomando en cuenta los periodos pendientes para la Monetización (VP Gastos Comercialización).

TRIGÉSIMO TERCERO. Definidos los conceptos de los artículos anteriores se está en posibilidad de conocer el Valor Presente del Ingreso Neto por la Recuperación el cual será definido a continuación:

TRIGÉSIMO CUARTO. Recibida una Propuesta de Pago (PP), para que esta sea aceptada tendrá que cumplir con la siguiente condición:

Es decir, que la Propuesta de Pago sea mayor que el Valor Presente del Ingreso Neto por la Recuperación.

CAPÍTULO SÉPTIMO

DEL PAGO DE LOS ACTIVOS FINANCIEROS CREDITICIOS

TRIGÉSIMO QUINTO. Para el caso de los Activos Financieros Crediticios susceptibles de Recuperación Judicial, una vez recibida la Propuesta de Pago, si es superior al resultado obtenido en el análisis Costo-Beneficio, se presentará para su autorización ante el COPER, para lo cual, el deudor, acreditado o tercero, deberá cubrir un adelanto de, por lo menos, el diez por ciento de su propuesta.

El adelanto a que se refiere el párrafo anterior podrá exhibirse en cheque certificado, transferencia bancaria, o depósito en efectivo.

Una vez exhibido el adelanto, la Propuesta de Pago estará vigente durante los siguientes sesenta días naturales, término dentro del cual deberá ser presentado por la DERCM para aprobación del COPER.

Una vez aprobada la Propuesta de Pago, se hará del conocimiento del deudor, acreditado o tercero, quien deberá cubrir el monto de la Propuesta de Pago en el plazo que haya sido autorizado por el COPER. Este plazo no podrá ser superior a noventa días naturales, que se contarán a partir de la notificación al deudor, acreditado o tercero.

TRIGÉSIMO SEXTO. Las Propuestas de Pago serán presentadas ante los Órganos Colegiados por la DERCM; y una vez aprobadas, el seguimiento, administración y registro contable de los pagos estará a cargo de la DEAA. En el caso de Propuestas de Compra, la formalización de la operación estará a cargo de manera mancomunada por la DCCM y la DERCM.

TRIGÉSIMO SÉPTIMO. No será necesario presentar ante el COPER, las Propuestas de Pago en los que se liquide el saldo total del adeudo.

Los casos referidos en esta disposición serán presentados para toma de conocimiento, de manera semestral, al COPER.

En los casos en que no es necesaria la presentación de las Propuestas de Pago ante el COPER, serán transferidas de la DERCM directamente a la DEAA, para los efectos del párrafo anterior.

TRIGÉSIMO OCTAVO. Tratándose de los Activos Financieros Crediticios, susceptibles de Recuperación Judicial o Administrativa, cuando el deudor, acreditado o tercero, incumplan con el pago en el plazo autorizado, dicha autorización quedará sin efectos, y se continuará con el procedimiento de Recuperación Judicial.

Los pagos que haya realizado el deudor, acreditado o tercero que se coloque en el supuesto del párrafo

anterior, así como el adelanto, se aplicarán conforme al orden de prelación de pagos a que se refiere el lineamiento siguiente.

TRIGÉSIMO NOVENO. En los casos a que se refiere el lineamiento anterior, se podrán aplicar el adelanto o los pagos parciales que realicen los acreditados conforme a prelación de pagos siguiente:

I. Gastos Accesorios;

II. Intereses Moratorios, más IVA;

III. Intereses Ordinarios, más IVA; y

IV. Saldo de Capital.

CUADRAGÉSIMO. En los casos de Activos Financieros Crediticios no susceptibles de Recuperación Judicial, en los que no exista alguna autorización previa, se podrán aplicar los pagos parciales que realicen los acreditados, conforme a la prelación de pagos a que se refiere el lineamiento anterior, cuando:

I. No haya cubierto el saldo total del adeudo; y

II. Hayan transcurrido seis meses desde el último pago realizado.

CUADRAGÉSIMO PRIMERO. Sólo se podrán aplicar contablemente los depósitos identificados y referenciados.

CUADRAGÉSIMO SEGUNDO. Cualquier depósito derivado de una cantidad adicional a los conceptos de monto autorizado, Gastos Accesorios, en su conjunto, será considerado como un pago por parte del acreditado resultado de la recuperación del crédito original a su cargo, y se registrará como "Otros Ingresos" en la cuenta que el área de contabilidad correspondiente determine.

CUADRAGÉSIMO TERCERO. La DEAA realizará la baja contable de los Activos Financieros Crediticios, de conformidad con la normativa y procedimientos aplicables.

CAPÍTULO OCTAVO

DE LA CONCLUSIÓN

CUADRAGÉSIMO CUARTO. La etapa de Conclusión inicia cuando, derivado de su destino, al Activo Financiero Crediticio, ya sea por la vía comercial, judicial o administrativa, se realiza la aplicación contable del monto obtenido y en el sistema correspondiente, se identifican los saldos en ceros, como consecuencia de dicha aplicación.

CUADRAGÉSIMO QUINTO. La Etapa de Conclusión termina cuando la DEAA entrega:

I. Los documentos valor a la persona legitimada para dichos efectos en términos de la normativa aplicable; o

II. El expediente asociado al Activo Financiero Crediticio a la DCCM, cuando el destino se da por la vía comercial.

TRANSITORIOS

PRIMERO. Los presentes Lineamientos entrarán en vigor al día siguiente de su publicación en el Diario Oficial de la Federación.

SEGUNDO. Se abrogan los Lineamientos del Servicio de Administración y Enajenación de Bienes para la administración y recuperación de activos financieros, así como todas las disposiciones que se opongan a los presentes Lineamientos.

TERCERO. Las Propuestas de Pago aprobadas, y que se encuentren vigentes al momento de entrada en vigor de estos Lineamientos, continuarán tramitándose conforme a la normatividad aplicable al momento en que fueron aprobadas.

CUARTO. Las Propuestas de Pago aprobadas, y que se encuentren vencidas al momento de entrada en vigor de estos Lineamientos, quedarán sin efectos.

Las Propuestas de Pago aprobadas por lineamientos anteriores no podrán ser renovadas usando los lineamientos en que se les dio origen.

QUINTO. Los promedios históricos de cada etapa procesal a que se refiere el Lineamiento Vigésimo Sexto, fracción III, apartado A, los factores de riesgo, tasa de descuento y tasa de rendimiento, que sirven de insumos para el estudio de Costo-Beneficio, así como los periodos necesarios para la Comercialización, a que se refiere el Lineamiento Trigésimo, serán fijados por el COPER, y revisados periódicamente.

SEXTO. Para el caso de que dejen de publicarse o no se actualicen los índices que sirven de base para determinar los factores de riesgo, se tomarán aquellos con los que guarden mayor afinidad, y reflejen las circunstancias económicas y de impartición de justicia en los estados y municipios del país, y su aplicación se someterá a la autorización de los Órganos Colegiados competentes. La actualización, validez y oportunidad de estos índices deberán revisarse con una periodicidad no mayor a cinco años.

Ciudad de México, a treinta de marzo de dos mil veinte.- El Director General del Instituto para Devolver al Pueblo lo Robado, Ricardo Rodríguez Vargas.- Rúbrica.

(R.- 495439)