ACUERDO por el que la Secretaría de Energía aprueba y publica la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, en términos de la Ley de Transición Energética.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Energía.

NORMA ROCÍO NAHLE GARCÍA, Secretaria de Energía, con fundamento en los artículos 33 de la Ley Orgánica de la Administración Pública Federal; 14, fracciones I y II, 18, fracción II, 21, 27, 28 y 94, fracción V, de la Ley de Transición Energética y 4 del Reglamento Interior de la Secretaría de Energía, y

CONSIDERANDO

Que de conformidad con el artículo 33 de la Ley Orgánica de la Administración Pública Federal, corresponde a la Secretaría de Energía establecer, conducir y coordinar la política energética del país, así como llevar a cabo la planeación energética a mediano y largo plazos;

Que el 24 de diciembre de 2015, se publicó en el Diario Oficial de la Federación la Ley de Transición Energética, la cual tiene por objeto regular el aprovechamiento sustentable de la energía, así como las obligaciones en materia de Energías Limpias y la reducción de emisiones contaminantes de la Industria Eléctrica, manteniendo la competitividad de los sectores productivos;

Que los artículos 14, fracción I y 28 del ordenamiento referido, establecen que corresponde a la Secretaría de Energía aprobar y publicar la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios y llevar a cabo la actualización de la parte prospectiva de la misma;

Que el 2 de diciembre de 2016 se publicó en el Diario Oficial de la Federación el Acuerdo por el que la Secretaría de Energía aprueba y publica la actualización de la primera Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, en términos de la Ley de Transición Energética;

Que conforme a lo establecido en el artículo 18, fracción II, de la Ley de Transición Energética, la Comisión Nacional para el Uso Eficiente de la Energía elaboró y sometió a la consideración de la Secretaría de Energía, la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios;

Que el Consejo Consultivo para la Transición Energética, en su sesión celebrada el 27 de noviembre de 2019, emitió diversas opiniones y recomendaciones con objeto de coadyuvar en la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, mismas que fueron tomadas en consideración por la Secretaría de Energía, y

Que dando cumplimiento a las disposiciones arriba señaladas de la Ley de Transición Energética, he tenido a bien emitir el siguiente

ACUERDO

ARTÍCULO ÚNICO.- La Secretaría de Energía aprueba y publica la actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, en términos de la Ley de Transición Energética.

TRANSITORIO

ÚNICO. El presente Acuerdo entrará en vigor el día de su publicación en el Diario Oficial de la Federación.

Ciudad de México, a 17 de enero de 2020.- La Secretaria de Energía, Norma Rocío Nahle García.- Rúbrica.

ESTRATEGIA DE TRANSICIÓN PARA PROMOVER EL USO DE TECNOLOGÍAS Y COMBUSTIBLES MÁS

LIMPIOS

LIMPIOS

"Hacia una transición energética soberana de México"

2019

ÍNDICE GENERAL

INTRODUCCIÓN

VISIÓN, OBJETIVOS Y METAS

PANORAMA INTERNACIONAL DE LAS ENERGÍAS LIMPIAS Y EFICIENCIA ENERGÉTICA

LAS MEJORES PRÁCTICAS INTERNACIONALES DE POLÍTICA PÚBLICA

DIAGNÓSTICO

PROSPECTIVA Y METAS DE MEDIANO Y LARGO PLAZO

POLÍTICAS Y LÍNEAS DE ACCIÓN HACIA LA TRANSICIÓN ENERGÉTICA

CONCLUSIONES Y RECOMENDACIONES

ANEXOS

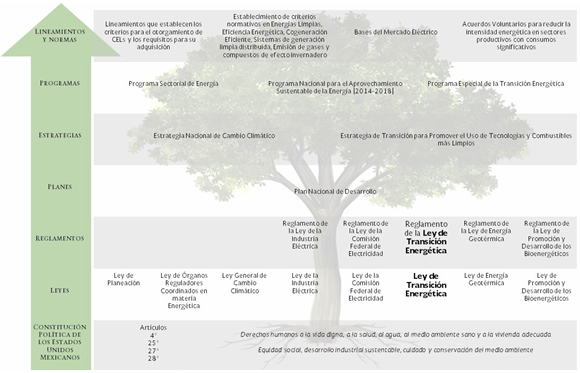

MARCO JURÍDICO

MECANISMOS DE FINANCIAMIENTO

INDICADORES DE SEGUIMIENTO DE LA TRANSICIÓN ENERGÉTICA

SIGLAS Y ACRÓNIMOS

GLOSARIO

ÍNDICE DE FIGURAS

ÍNDICE DE TABLAS

INTRODUCCIÓN

A partir de diciembre de 2018, el Estado mexicano estableció como prioridad el cumplimiento efectivo de los derechos a la alimentación, la salud, la educación, el trabajo, la vivienda digna, la cultura y el deporte, en el marco del paradigma del desarrollo sostenible.

Garantizar el acceso de todos a una energía asequible, segura, sostenible y moderna, adoptando al mismo tiempo medidas urgentes para combatir el cambio climático y sus efectos, son dos importantes objetivos del desarrollo sostenible. Esta perspectiva es, en consecuencia, un componente obligado para todas las propuestas de política pública, desde las educativas hasta las de política exterior, incluyendo las de política industrial y energética.

En esta nueva situación interna y con un contexto de incertidumbre sobre los mercados internacionales de los combustibles convencionales, en materia de energía es primordial recuperar la autosuficiencia energética, como un principio de seguridad nacional, para reducir la vulnerabilidad de la economía mexicana ante cambios geopolíticos.

La seguridad energética es la capacidad de un país para satisfacer la demanda nacional de energía con suficiencia, oportunidad, sustentabilidad y precios adecuados, en el presente y hacia el futuro. Esto significa disponibilidad y acceso a fuentes de energía aceptables ambientalmente y a precio accesible. También implica asegurar que el desarrollo y aprovechamiento de las tecnologías claves para el futuro energético estén guiados por el interés de la Nación. Por lo mismo, reducir la vulnerabilidad energética del país implica recuperar la capacidad de tomar decisiones de política energética e industrial de manera libre y soberana.

En esta perspectiva, los retos de la seguridad energética tienen que ser ubicados en conjunción con temas como el acceso universal a formas de energía modernas, la transición energética para reducir la contaminación y la emisión de gases de efecto invernadero, y el avance de la política científica, tecnológica e industrial. Por lo tanto, es fundamental orientar el curso de acción con visión previsora, consenso político y tomando en cuenta la singularidad energética de México, atendiendo a preocupaciones legítimas de la sociedad como son el respeto de los derechos humanos, la economía, la preservación del medio ambiente local y global, así como el respeto a las actividades y valores de las comunidades aledañas a la infraestructura energética.

Ante el acelerado cambio tecnológico, con integración creciente a la matriz energética de fuentes renovables de energía, con equipos y sistemas cada vez más eficientes y con un funcionamiento coordinado entre el sistema energético con las telecomunicaciones y la informática, una política energética soberana debe incluir elementos de política industrial, donde insumos e infraestructura para el aparato productivo del país son ofrecidos por empresas que tienen una estructura de mercado oligopólica, por lo que tienen la capacidad de fijar precios por encima de situaciones de mercado. En este sentido, es primordial impulsar el establecimiento de industrias o fomentar el tránsito desde las manufacturas hacia las nuevas tecnologías, promoviendo la evolución de las manufacturas clásicas a las llamadas industrias del futuro (como las tecnologías de la información, la biotecnología, la robótica y las energías renovables, entre otras).

Por esto, es fundamental iniciar la organización de una política de Estado para producir ciencia, tecnología, equipos, bienes de capital e industrias nuevas y necesarias de una política energética soberana para generar y utilizar energías renovables, con equipos diseñados y producidos por el sector público, social y privado del país, y aumentar su participación en la matriz energética nacional, que garantice su seguridad y soberanía en el siglo XXI, asegurando que toda la población mexicana tenga acceso a las tecnologías de punta, con los menores precios, para elevar su calidad de vida y contribuir a eliminar las desigualdades sociales, incorporando energías renovables y prácticas de eficiencia energética.(1)

En este sentido, los principios de la nueva política energética que se encuentran alineados al Plan Nacional de Desarrollo (PND) propuesto por el Ejecutivo y que guían a la nueva Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios, son:

· La Planeación del Sistema Eléctrico Nacional se realiza con la coordinación de la SENER, con el objeto de que la generación, transmisión, distribución, suministro básico y calificado, así como la política de transición energética, sea integral y asegure el suministro confiable de la electricidad en términos de la Ley, bajo los criterios de utilidad y servicio público.

· Aumentar la generación de energía eléctrica con energías limpias y renovables, y cumplir con los compromisos en relación con el cambio climático y reducción de emisiones, cuidando el adecuado balance energético para la eficiente distribución y despacho

· Garantizar el acceso al servicio eléctrico universal, eficiente, de calidad, y confiable a todos los mexicanos.

· Uso racional y sostenible de todos los recursos energéticos y tecnologías disponibles para el desarrollo nacional.

· Administrar manera ordenada la incorporación de energías renovables en la matriz energética nacional, asegurando que se mantengan la integridad, seguridad, rentabilidad y crecimiento de la red eléctrica, como infraestructura estratégica del Estado.

· Impulsar y apoyar la ciencia, tecnología, ingeniería e industrias nacionales de equipos y bienes de capital, para que se refleje un crecimiento en el contenido nacional y obtengamos transferencia tecnológica.

· Establecer políticas generales en la generación y uso de la electricidad, que contribuyan a la reducción de las emisiones GEI, la recuperación de los sistemas ecológicos y la generación eléctrica con energías limpias.

· Promover el cambio tecnológico y cultural en la economía y sociedad, para tener mayor eficiencia en el uso y destino final de la energía.

· Impulsar cambios tecnológicos y normativos que reduzcan los requerimientos energéticos que representan la mayor proporción del uso final de la energía, como la movilidad, industria, servicios, producción agropecuaria, iluminación, entre otros.

Bajo esta nueva perspectiva (reflejada en la frase "Hacia una transición energética soberana de México") y siguiendo los lineamientos establecidos en la Ley de Transición Energética (LTE) y su Reglamento, se presenta esta actualización de la Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios.

VISIÓN, OBJETIVOS Y METAS

La Ley de Transición Energética (LTE) tiene por objeto regular el aprovechamiento sustentable de la energía, así como las obligaciones en materia de energías limpias y de reducción de emisiones contaminantes

de la Industria Eléctrica, manteniendo la competitividad de los sectores productivos.

Este objeto comprende, entre otros:

· Prever el incremento gradual de la participación de las energías limpias en la industria eléctrica con el objetivo de cumplir las metas establecidas en materia de generación de energías limpias y de reducción de emisiones.

· Facilitar el cumplimiento de las metas de energías limpias y eficiencia energética referidas en la LTE de una manera económicamente viable.

· Incorporar las externalidades en la evaluación de los costos asociados a la operación y expansión de la industria eléctrica, incluidos aquellos sobre la salud y el medio ambiente.

· Determinar las obligaciones en materia de aprovechamiento sustentable de la energía y eficiencia energética.

· Establecer mecanismos de promoción de energías limpias y reducción de emisiones contaminantes.

· Reducir, bajo condiciones de viabilidad económica, la generación de emisiones contaminantes en la generación de energía eléctrica.

· Apoyar el objetivo de la Ley General de Cambio Climático (LGCC), relacionado con las metas de reducción de emisiones de gases y compuestos de efecto invernadero y de generación de electricidad, provenientes de fuentes de energía limpia.

· Promover el aprovechamiento sustentable de la energía en el consumo final y los procesos de transformación de la energía.

· Promover el aprovechamiento energético de recursos renovables y de los residuos.

· Homologar las obligaciones establecidas en materia de energías limpias y de reducción de emisiones contaminantes de la industria eléctrica a los productos consumidos en el territorio nacional, independientemente de su origen.

Para ello, se establece la elaboración de esta Estrategia de Transición para Promover el Uso de Tecnologías y Combustibles más Limpios (Estrategia).

Conforme a la LTE, la Estrategia constituye el instrumento rector de la política nacional en el mediano y largo plazos, en materia de obligaciones de energías limpias y aprovechamiento sustentable de la energía. Así, a través de las metas de energías limpias y de eficiencia energética, la Secretaría de Energía (SENER) promoverá que la generación eléctrica proveniente de fuentes de energías limpias alcance los niveles establecidos en la LGCC para la industria eléctrica, conforme lo establece la LTE. Asimismo, la SENER deberá impulsar a la eficiencia energética en el mercado eléctrico del país.

Con base en lo anterior, la Visión 2050 plantea que México contará con:

· Un sector energético basado en tecnologías limpias, energéticamente eficientes y que promueve la productividad, el desarrollo sustentable y la equidad social en el país.

· Una oferta de energéticos de acceso universal, diversificada, suficiente, de alta calidad y a precios competitivos.

· Una industria nacional de bienes de capital y equipos diseñados y producidos por el sector público, social y privado del país que garantice una Transición Energética Soberana y que contribuye a la seguridad energética del país.

· Una población con acceso total a las tecnologías de punta, a los menores costos, con mejor calidad de vida, menor desigualdad social y que incorpore y adopte en sus servicios energéticos a las energías renovables y las prácticas de eficiencia energética.

1.1 Objetivos

La Estrategia tiene tres objetivos principales:

· Establecer las metas y la hoja de ruta para la implementación de dichas metas.

· Fomentar la reducción de emisiones contaminantes originadas por la industria eléctrica.

· Reducir, bajo criterios de viabilidad económica, la dependencia del país de los combustibles fósiles, como fuente primaria de energía.

1.2 Componentes de la Estrategia

La Estrategia deberá contener:

· Un componente de planeación de largo plazo para un periodo de 30 años.

· Un componente de planeación de mediano plazo para un periodo de 15 años.

1.2.1 Componente de planeación de largo plazo para un periodo de 30 años

En este componente se definen los escenarios propuestos para cumplir las metas de energías limpias y la meta de eficiencia energética, que deberá contener una prospectiva con un conjunto de análisis y estudios sobre las condiciones técnicas, científicas, tecnológicas, económicas, financieras, fiscales, ambientales y sociales futuras de la infraestructura de explotación, producción, transformación, transmisión, distribución y uso final de la energía. Las metas de energías limpias constituyen porcentajes mínimos en relación con el total de generación de electricidad en México.

1.2.2 Componente de planeación de mediano plazo para un periodo de 15 años

En este componente se señalan las metas de energías limpias y eficiencia energética a 15 años, así como su grado de cumplimiento y se establece un diagnóstico de:

· El estado en el que se encuentre la industria eléctrica en general y la generación de electricidad mediante energías limpias en particular.

· El estado en el que se encuentre el consumo final de la energía.

· El estado de la contaminación ambiental ocasionada por la industria eléctrica, de acuerdo con la información proporcionada por la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT).

· La dependencia de las fuentes de energías fósiles para la generación primaria de electricidad y del progreso en la eficiencia energética.

· La evolución tecnológica en materia de generación eléctrica y reducción de costos, así como otros elementos de tecnología que puedan aportar un valor añadido al Sistema Eléctrico Nacional.

1.3 Relación con los otros instrumentos de planeación

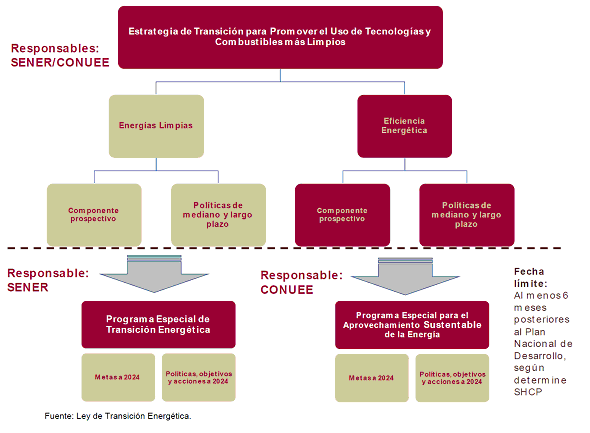

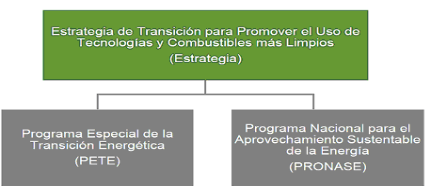

La Estrategia constituye el instrumento rector, a partir del cual se elaborarán el Programa Especial de Transición Energética (PETE) y el Programa Nacional para el Aprovechamiento Sustentable de la Energía (PRONASE), así como la Hoja de Ruta de Eficiencia Energética, el Programa de Desarrollo del Sistema Eléctrico Nacional (PRODESEN) y los Programas de Ampliación y modernización de la RNT (PAMRNT).

El PETE tiene como objetivo instrumentar las acciones establecidas en la propia Estrategia para la Administración Pública Federal, asegurando su viabilidad económica (Artículo 34 de la LTE).

El PRONASE es el instrumento que establecerá las acciones, proyectos y actividades derivadas de la Estrategia, que permitan alcanzar las metas en materia de eficiencia energética en el corto plazo (Artículo 35 de la LTE). La hoja de ruta sobre este tema establece el camino a seguir para alcanzar las metas.

La actualización de las trayectorias prospectivas de la Estrategia, sin duda servirá como una referencia para actualizar los programas especiales del sector energía establecidos en la LTE, mismos que deberán desarrollarse durante la presente Administración conforme a la Ley de Planeación, toda vez que la Secretaría de Hacienda y Crédito Público (SHCP) establezca los calendarios de los programas sectoriales y especiales, lo cual ocurre posteriormente a la publicación del Plan Nacional de Desarrollo 2019-2024.

Considerando lo establecido en la LTE y su Reglamento, las metas que establezcan tanto el PETE como el PRONASE hacia 2024, deberán estar en alineación y congruencia con las trayectorias prospectivas actualizadas de generación de electricidad con energías limpias y de eficiencia energética para alcanzar las metas en 2035 y 2050, respectivamente (Figura 1).

FIGURA 1. ALINEACIÓN DE METAS DE ENERGÍAS LIMPIAS Y EFICIENCIA ENERGÉTICA EN LOS

INSTRUMENTOS DE PLANEACIÓN DE LA LEY DE TRANSICIÓN ENERGÉTICA

INSTRUMENTOS DE PLANEACIÓN DE LA LEY DE TRANSICIÓN ENERGÉTICA

PANORAMA INTERNACIONAL DE LAS ENERGÍAS LIMPIAS Y EFICIENCIA ENERGÉTICA

A partir del año 1973, cuando la economía global enfrentó su primera crisis de precios del petróleo, el interés en alternativas a este combustible se aceleró gradualmente. El encarecimiento del petróleo apresuró la investigación, desarrollo y salida al mercado de tecnologías nuevas o mejoradas, que aumentaron el rendimiento energético de los equipos y sistemas que dependen del mismo o que, particularmente en la generación de electricidad, aprovechan recursos renovables como la irradiación solar, el viento o la bioenergía. Esto inició un proceso de avances que hoy se refleja en precios unitarios de energía que compiten con los equivalentes que funcionan con combustibles fósiles.

En este escenario de cambio tecnológico se ubican también los asociados a la arquitectura misma del sector eléctrico, donde existe una transformación que lleva aceleradamente de un sistema centralizado, con grandes Centrales Eléctricas que funcionan fuera de las ciudades, a uno donde operan muchas plantas pequeñas en la propia instalación de los usuarios finales con capacidad de almacenamiento.

Asimismo, las Tecnologías de la Información y las Comunicaciones (TIC) han generado una mayor integración de los sistemas, ampliando el alcance de los sistemas energéticos en su funcionamiento más allá de las Centrales Eléctricas y las redes de transporte y distribución para incluir a los equipos de los usuarios finales como parte funcional de esos sistemas.

En particular, resaltan los siguientes procesos: oferta energética a partir de energías renovables, que sea competitiva con los combustibles fósiles; oferta de equipos de uso final con mayor rendimiento energético; y desarrollo acelerado de tecnologías integradoras.

2.1 Oferta energética a partir de energías renovables y limpias competitivas con combustibles fósiles

Entre las tecnologías para aprovechar las energías renovables que más han evolucionado en los últimos años, y que se ubican como las más competitivas respecto de la generación de electricidad a partir de combustibles fósiles en el mediano plazo, están las que aprovechan el viento y la energía solar fotovoltaica.

· Energía eólica. Uno de los procesos más relevantes en tecnología de generación de electricidad de los últimos 30 años ha sido la maduración y abaratamiento de la tecnología de aprovechamiento del viento, lo que ha llevado a un crecimiento extraordinario de la capacidad instalada de estos sistemas,

impulsado por el hecho de que, a partir de 1982 a la fecha, el costo de instalación de plantas eólicas ha bajado en más de 60%(2).

· Energía solar fotovoltaica. La generación de electricidad a partir de energía solar, muy particularmente a través de celdas fotovoltaicas, se ha convertido en una alternativa muy competitiva a partir del abaratamiento de los equipos de aprovechamiento, con una reducción de precio de más de 90% en 30 años(3).

Otras fuentes de energía limpia importantes y aplicables para México son:

· Energías del océano. El aprovechamiento de la energía asociada al mar ya sea por oleaje, marea, salinidad o conversión térmica es de gran importancia para países con grandes áreas costeras. Aunque aún es incipiente en cuanto a inversiones, entre 2010 y 2018 la capacidad instalada a nivel mundial pasó de 250 MW a 532 MW.(4)

· Geotermia. La energía geotérmica puede utilizarse para calefacción, enfriamiento o generación de electricidad. Los principales beneficios son que no depende de las condiciones del clima y tiene altos factores de capacidad, por lo que es idónea para suministrar electricidad de carga base, así como proveer servicios auxiliares y, en algunos casos, asegurar flexibilidad de corto y largo plazo. La capacidad instalada entre 2010 y 2018 pasó de 9,998 MW a 13,329 MW a nivel internacional.(5)

· Bioenergía. Cerca del 75% de la energía renovable utilizada en el mundo involucra bioenergía, con más de la mitad de ese consumo relacionado con uso tradicional de biomasa. La bioenergía representa casi 10% del total del consumo final de energía y representó 1.4% de la generación eléctrica en 2015. La biomasa tiene un potencial significativo para aumentar la oferta energética en países densamente poblados, que tienen una demanda de energía en aumento, ya que se puede utilizar directamente para calefacción, generación de electricidad, o también puede convertirse en sustitutos de petrolíferos y gas. Entre 2010 y 2018, la capacidad instalada pasó de 67,929 MW a 115,731 MW en el mundo, contabilizando biomasa sólida, biogás, desechos renovables y biocombustibles líquidos.(6)

· Cogeneración eficiente. Las aplicaciones donde se utiliza la cogeneración corresponden a las industriales, comerciales, residenciales y de calefacción de distrito. Los avances tecnológicos han llevado a la disponibilidad de sistemas de cogeneración más pequeños, con menores costos y niveles de emisiones, además de adaptables a usos particulares. Como resultado, la cogeneración ha aumentado en aplicaciones pequeñas para los sectores comercial y servicios.(7)

2.2 Oferta de equipos de uso final con mayor rendimiento energético

Por el lado de la demanda de energía y de los equipos que proveen servicios energéticos, en los últimos cuarenta años se han dado mejoras tecnológicas muy relevantes en cuanto a materia prima, equipos que han mejorado sus diseños e integran mejores materiales, y sistemas que integran esos equipos y materiales, lo cual ha llevado a tener un mayor nivel de eficiencia energética para proveer de esos servicios.

· Tecnologías del autotransporte a partir de combustibles fósiles. Una de las tecnologías que fue directamente afectada por el aumento de los precios del petróleo desde mediados de los años setenta fue la de los vehículos automotores, particularmente el automóvil, que ha evolucionado para utilizar cada vez menos combustible, es decir, mejorar su rendimiento.

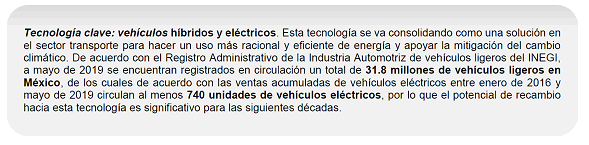

· Vehículos eléctricos. Aunque relativamente reciente como tendencia, también es relevante la creciente importancia de los vehículos eléctricos como alternativa a los que utilizan combustibles fósiles. Los motores eléctricos pueden convertir más del 90 por ciento de la energía en movimiento, mientras que los motores a gasolina no llegan más allá de un 45% de eficiencia.(8)

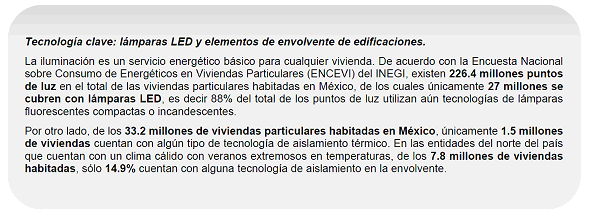

· Tecnologías de iluminación. En los últimos veinte años se han visto grandes avances tecnológicos que permiten una significativa mejora en la eficiencia energética de la tecnología asociada a la iluminación y se espera que la eficacia de las lámparas de diodos emisores de luz (LED, por sus siglas en inglés) siga creciendo hasta niveles cercanos a los 200 lúmenes/Watt, mientras que su costo tiende a ser similar al de las incandescentes y fluorescentes compactas (LFC) en pocos años.(9)

· Tecnologías de electrodomésticos. Los refrigeradores de uso doméstico han tenido un incremento muy notable en su eficiencia energética en las últimas cuatro décadas y, mientras que el tamaño promedio de los modelos de refrigeradores que han entrado al mercado ha aumentado, su uso de energía se ha reducido en más de tres cuartas partes, todo esto acompañado por una reducción de dos tercios en su precio promedio por unidad. Esto también ha ocurrido en equipos como lavadoras

de ropa y aires acondicionados que han mejorado su eficiencia energética en más de 50% en las últimas dos décadas.

· Tecnologías para la manufactura. En el campo de la manufactura se identifican varias corrientes de cambio que tienen o tendrán efecto significativo en la demanda de energía hacia el futuro en ese sector: (1) la de los materiales, donde se perfilan cambios con el descubrimiento de nuevas clases de polímeros termoestables que son reciclables en un grado cercano al 100%; (2) nuevas formas de producción, como la fabricación aditiva, la cual se lleva a cabo con material suelto, ya sea líquido o en polvo, que se ensambla en una forma tridimensional a partir de un diseño digital, lo que permite productos altamente personalizados para el usuario final, a diferencia de los bienes producidos en masa, y (3) la llamada manufactura inteligente que involucra el uso de las TIC para integrar todos los aspectos de la fabricación.

2.3 Desarrollo acelerado de tecnologías integradoras

Además de los procesos que han llevado a que hoy día se disponga de una amplia variedad de tecnologías de generación en pequeña escala y que operan en las propias instalaciones de los usuarios finales, y de la mejora de la eficiencia energética de los equipos, se presentan otros procesos que las integran a la red eléctrica, como la generación distribuida, y los que complementan y mejoran esa integración, específicamente a través de las TIC y de los sistemas de almacenamiento de energía, mismos que llevan a las llamadas redes inteligentes.

· Generación distribuida y las redes inteligentes. Hay un aumento de la generación descentralizada de electricidad que está llevando a que la red eléctrica, que funciona como un conjunto interconectado de redes pequeñas, medianas y grandes, tenga una relación bidireccional entre el productor y el consumidor. En esta nueva arquitectura, la medición y facturación de los intercambios de energía se determina por tarifas que permiten precios variables a lo largo del día y dependientes de las condiciones de la red en el contexto local y regional, lo cual permitirá estrategias flexibles de negociación de compra y venta de electricidad entre el usuario y la red. Esta nueva complejidad en las redes eléctricas, junto con la integración creciente de tecnologías de la información que permiten una medición detallada, así como el registro múltiple y análisis en tiempo real de flujos de energía, empuja a los sistemas conocidos como redes inteligentes.

· El internet de las cosas y el "Big data". Hoy día alrededor de 20 mil millones de celulares, tabletas, televisiones, termostatos y medidores inteligentes que monitorean el uso del agua y la energía, están conectados en lo que se ha dado en llamar el "Internet de las cosas" y se espera que este número aumente a 30 mil millones en 2020.(10) Las implicaciones de este proceso son variadas: (a) un mayor consumo de energía en los dispositivos para medir, registrar, enviar y recibir información; (b) una mejor operación de esos equipos con un menor consumo por la disminución de los tiempos de operación o su intensidad de uso; y (c) un mayor consumo en los llamados centros de datos que manejan los crecientes volúmenes de datos que implica el Internet de las cosas haciendo que estos centros sean los que tienen más rápido crecimiento como consumidores de energía en el mundo.(11) Inclusive, a los centros de datos se les identifica ya como posibles sujetos de acciones de eficiencia energética. Existen estudios que muestran que la gran mayoría de los centros de datos operan la mayor parte del tiempo haciendo poco o ningún trabajo, demandando energía sin dar servicio. Por la misma razón, abundan las oportunidades para reducir su desperdicio de energía.(12) A su vez, de acuerdo con la Academia de Ingeniería del Reino Unido, la generación de grandes cantidades de datos ('Big data') como resultado del uso creciente de ordenadores, sensores, y otros dispositivos digitales, combinados con sistemas conectados cada vez más en red y con mayor capacidad de análisis, ayudará a mejorar, e incluso transformar, cómo operan todos los sectores de la economía.(13)

· Almacenamiento. La constante mejora en las tecnologías de almacenamiento de energía, permitirán mayor flexibilidad en el sistema de generación de electricidad, acceso a energía para zonas aisladas, así como la integración de energía renovable en sectores de uso final como el transporte, residencial, comercial y servicios. El almacenamiento de energía se puede dar en diferentes escalas, desde centrales de generación, para mantener márgenes de reserva adecuados y capacidad de respuesta a contingencias; soporte a la red de transmisión y distribución; asegurar la disponibilidad de energía eléctrica en edificios, hasta las baterías de automóviles eléctricos. Para este elemento de uso creciente en todo tipo de instalaciones se espera una reducción de precio de entre 50% y 66% para el año 2030, impulsado por las ventas de automóviles eléctricos y la demanda de baterías

estacionarias para almacenar el exceso de energía en los edificios, particularmente en aquellos que cuentan con una instalación de generación de electricidad con energía solar en su techo.(14)

LAS MEJORES PRÁCTICAS INTERNACIONALES DE POLÍTICA PÚBLICA

En una perspectiva de transición energética que incluye aspectos diversos de política pública que combinan la búsqueda de la soberanía energética, el combate a la contaminación ambiental y el desarrollo de las capacidades nacionales de desarrollo de las tecnologías se identifican, por un lado, planes nacionales de gran alcance en países como Alemania, China y Francia. Por otro lado, se identifican los instrumentos genéricos de esas políticas que, según las circunstancias, combinan las de acción directa del Estado con las que promueven y facilitan el juego de las fuerzas del mercado.

3.1 Planes nacionales de gran alcance

En el contexto internacional se tienen referencias de políticas públicas nacionales con perspectivas de una transición energética soberana. Como referencia, se anotan las de tres economías muy relevantes: Alemania, Francia y China.

Alemania: la Energiewende e "Industria 4.0"

La Energiewende, término alemán que representa su transición energética, tiene como propósito central lograr un suministro de energía confiable, seguro y responsable con el medio ambiente. Sus componentes principales están basados en una mayor participación de las energías renovables en la matriz energética, así como una mayor eficiencia energética. Sus objetivos principales son apoyar en la lucha contra el cambio climático, reducir la importación de energía, estimular la innovación tecnológica y una economía verde, reducir y eliminar los riesgos de la energía nuclear, garantizar la seguridad energética, así como fortalecer a las economías locales.

La "Industria 4.0" de Alemania (I40) está en línea con los enfoques alemán y japonés para el desarrollo económico y la innovación. La estrategia I40 se lanzó en 2013 para "consolidar el liderazgo tecnológico alemán en ingeniería mecánica", se basa en la Estrategia de Alta Tecnología 2020 del gobierno alemán y es uno de sus 10 proyectos clave. Durante un periodo de 10 a 15 años, el plan es "impulsar la fabricación digital mediante el aumento de la digitalización y la interconexión de productos". Esto implica adoptar tecnología de la información e internet de las cosas para conectar a sus pequeñas y medianas empresas con la producción mundial.

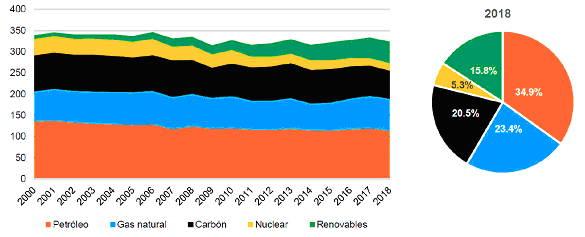

En cuanto a los resultados obtenidos por Alemania, se tiene que mientras en el año 2000 las energías renovables representaban 2.6% de total de energía de su matriz energética, para el año 2018 se incrementó la participación de estas a 15.8%. Si bien el petróleo, el gas natural y el carbón siguen siendo la base del 79% de su requerimiento energético, destaca que en 18 años las energías renovables crecieron cerca de 5 veces en términos de consumo de energía y además el consumo nacional de energía de Alemania disminuyó 0.3% por año durante el periodo de análisis (Figura 2).

FIGURA 2. EVOLUCIÓN DE LA MATRIZ ENERGÉTICA DE ALEMANIA, 2000-2018

(Millones de toneladas equivalentes de petróleo crudo)

Fuente: BP Statistical Review of World Energy, 2019.

Francia: Ley de Transición Energética para el Crecimiento Verde(15)

La Transición Energética en Francia es un plan hacia un nuevo modelo energético, más fuerte y sustentable en su respuesta hacia retos en el suministro de energía, cambio en precios, el agotamiento de recursos y protección al medio ambiente. De manera particular, la Ley de Transición Energética para el Crecimiento Verde (2015), así como sus planes de trabajo relacionados, están diseñados para proporcionar a Francia los medios para contribuir en la lucha contra el cambio climático, a la vez que fortalece su independencia energética al diversificar su matriz energética. Esta Ley proporciona un marco para la acción conjunta entre ciudadanos, empresas, provincias y el gobierno nacional, estableciendo metas para el mediano y largo plazo.

Uno de los mayores retos que se vislumbran para la transición energética en Francia consiste en la implementación efectiva de las medidas de eficiencia energética, consideradas la piedra angular de esta transición. De manera particular, se destaca la necesidad de fortalecer los esquemas de apoyo existentes, como créditos y préstamos; fortalecer los programas que reducen el consumo energético de aparatos y hogares; así como desarrollar instrumentos financieros a gran escala para el reacondicionamiento de edificios.

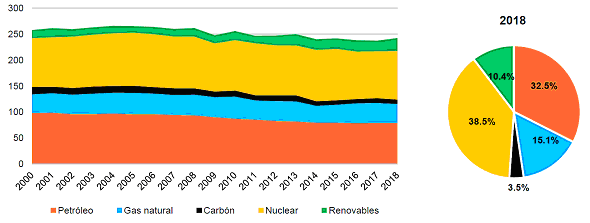

En el caso de Francia, destaca que las energías renovables incrementaron su participación en la matriz energética de 6.1% a 10.4% entre 2000 y 2018. Al igual que Alemania, donde el carbón sigue teniendo una participación significativa, en Francia la energía nuclear y a los derivados del petróleo tienen también una alta participación en la matriz energética, las cuales se han sustituido poco a poco por las energías renovables. Mientras que, en el año 2000, el petróleo y la energía nuclear representaron 75% de la matriz energética de Francia, para el año 2018 estas energías disminuyeron su participación conjunta a 71% del total consumido en dicho año. Asimismo, el crecimiento de su consumo nacional de energía se estabilizó y comenzó una disminución de 0.3% por año a partir del año 2000 y hasta 2018 (Figura 3).

FIGURA 3. EVOLUCIÓN DE LA MATRIZ ENERGÉTICA DE FRANCIA, 2000-2018

(Millones de toneladas equivalentes de petróleo crudo)

Fuente: BP Statistical Review of World Energy, 2019.

China: Hecho en China 2025

El objetivo de Hecho en China 2025 es reducir la dependencia en las importaciones de tecnología extranjera e invertir fuertemente en sus propias innovaciones para crear compañías chinas que puedan competir tanto a nivel nacional como internacional.

Esta estrategia integral de 10 años se centra en gran medida en la fabricación inteligente en 10 sectores estratégicos y tiene el objetivo de asegurar la posición de China como una potencia mundial en industrias de alta tecnología como la robótica, la aviación y vehículos de combustibles alternos, como electricidad y biogás. Este plan impulsado por la investigación y el desarrollo es visto como un elemento crítico para el crecimiento sostenido y la competitividad de China en las próximas décadas a medida que se convierte en una economía desarrollada. También busca asegurar que los fabricantes chinos sigan siendo competitivos con los productores emergentes de bajo costo, como Vietnam.

El plan implica reemplazar la dependencia de China en las importaciones de tecnología extranjera con sus propias innovaciones y crear compañías chinas que puedan competir tanto a nivel nacional como internacional. Por lo tanto, hay un fuerte énfasis en su proceso de fabricación nacional donde se busca aumentar la producción, no solamente en los componentes esenciales, sino también en el producto final.

Otras directrices incluyen el cumplimiento de los objetivos de desarrollo verde. El desarrollo verde será importante para las estrategias del gobierno chino en cuanto a combatir el cambio climático y abordar el impacto de la industrialización en la salud y el medio ambiente.

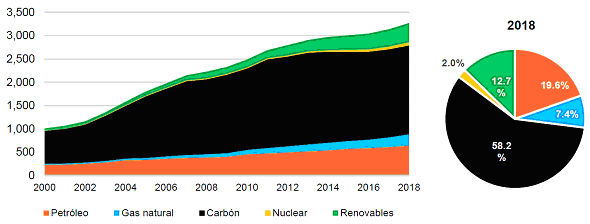

El desarrollo económico de China hizo que su consumo nacional de energía se triplicara entre 2000 y 2018, destacando que el abastecimiento de energías renovables creció 8 veces en el mismo periodo, incrementando su participación de 5% a 12.7% en la matriz energética china entre 2000 y 2018. Así, las energías renovables han ganado terreno respecto al carbón y el petróleo, que han disminuido su participación conjunta de 92.5% a 77.8% entre 2000 y 2018 (Figura 4).

FIGURA 4. EVOLUCIÓN DE LA MATRIZ ENERGÉTICA DE CHINA, 2000-2018

(Millones de toneladas equivalentes de petróleo crudo)

Fuente: BP Statistical Review of World Energy, 2019.

Otra referencia: Estados Unidos

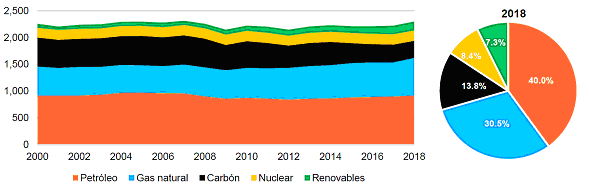

Dada la vinculación de las cadenas productivas de la industria nacional, si bien no se considera una referencia como estrategia de transición energética, si es importante conocer la evolución de la matriz energética de Estados Unidos. Dicho país posee una base fuerte de petróleo y de gas natural dentro de la configuración de su matriz energética, los cuales representan 40% y 30%, respectivamente. Las energías renovables participan en 7.3% (Figura 5).

FIGURA 5. EVOLUCIÓN DE LA MATRIZ ENERGÉTICA DE ESTADOS UNIDOS, 2000-2018

(Millones de toneladas equivalentes de petróleo crudo)

Fuente: BP Statistical Review of World Energy, 2019.

3.2 Emisiones mundiales de dióxido de carbono derivado del consumo de energía

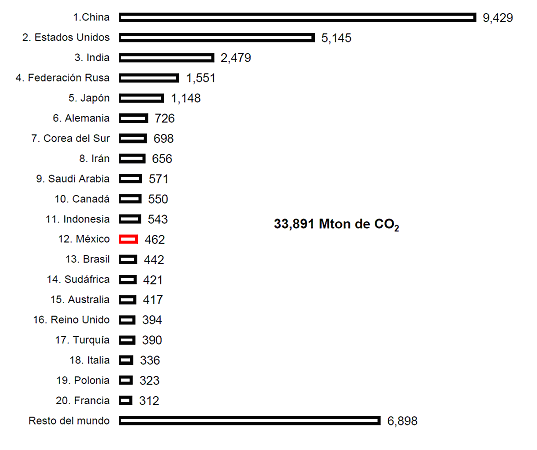

En el contexto internacional, las distintas economías desarrollan acciones y estrategias de transición energética basadas en mantener un desarrollo sustentable que les permita a los países no poner en riesgo la productividad de sus economías. A partir del consumo primario de cada matriz energética, en 2018 se estima que las emisiones de dióxido de carbono llegaron a 33,891 millones de toneladas de CO2. Al respecto cabe mencionar que 20 países concentran el 80% de las emisiones globales de CO2, sin embargo, China y Estados Unidos concentran 43% del total mundial y otros 18 países producen el estante 37%. En el caso de México, se ubica en este grupo de economías y es el doceavo emisor de este contaminante en el mundo (Figura 6).

FIGURA 6. PRINCIPALES PAÍSES EMISORES DE DIÓXIDO DE CARBONO EN 2018

(Millones de toneladas de CO2)

Fuente: BP Statistical Review of World Energy, 2019.

1 De acuerdo con la fuente, las emisiones de dióxido de carbono se calcularon a partir de actividades relacionadas a la combustión por consumo de petróleo, el gas natural y carbón. Los factores de emisión de CO2 usados en todos países corresponden a los establecidos en la Guía para inventarios nacionales de gases de efecto invernadero de 2006 por el Panel Intergubernamental sobre Cambio Climático (el IPCC, por sus siglas en inglés).

3.3 Las mejores prácticas internacionales de instrumentos de política pública

La transición que inicia a principios de la década de los setenta del siglo pasado, ha permitido diseñar y probar diversos mecanismos para impulsar la entrada al mercado de una gran variedad de tecnologías de energías limpias y de ahorro y uso eficiente de la energía. Éstos se ubican en ocho categorías generales: investigación y desarrollo; económicos; regulatorios; compras de gobierno; de mercado; de información; institucionales; y de desarrollo de capacidades.

· Investigación y desarrollo. Las acciones de investigación y desarrollo son relevantes en el avance de las tecnologías asociadas al aprovechamiento de energías renovables y de la eficiencia energética y están ligadas a la capacidad soberana de desarrollo de las naciones. La investigación que ha sido patrocinada por los gobiernos nacionales en temas como materiales, equipos, sistemas simples y complejos, ha sido clave para que hoy día tengamos en el mercado tecnologías que ya son de uso generalizado.(16) Ejemplos de las aplicaciones de los trabajos de institutos y centros de investigación con apoyo gubernamental destacan en el campo de la producción y transformación de energía, su transporte y distribución y en su uso final. Igualmente, la investigación en procesos económicos y sociales y en todo tipo de contextos políticos ha permitido diseñar, implantar, operar y evaluar políticas públicas exitosas en la transición energética.(17)

· Instrumentos económicos. De acuerdo con el Consejo Mundial de Energía (WEC, por sus siglas en inglés), los incentivos que aplican los gobiernos para la promoción de las energías limpias y el uso eficiente de la energía son de dos tipos: instrumentos económicos e incentivos fiscales.(18) Entre los primeros destacan los subsidios a las inversiones y los préstamos a una tasa de interés menor a la del mercado. Entre los incentivos fiscales, los más comunes son la depreciación acelerada, los

créditos y las reducciones fiscales. Una subcategoría adicional son las exenciones tarifarias a bienes importados.

· Instrumentos regulatorios de comando y control. Las regulaciones de comando y control son aquellas en las que el gobierno o agencias de regulación independientes establecen leyes, reglas y estándares que los consumidores y los proveedores están obligados a seguir. En esta línea, se identifican a la regulación económica, a la regulación técnica y a las obligaciones de mediano y largo plazo incluidas en planes y programas.

· Compras de gobierno. El gran volumen de compras de productos y servicios que realizan los gobiernos los convierten en importantes actores de mercado que pueden marcar la pauta en los mismos. Los programas de compras de gobierno funcionan a partir de reglas obligatorias de compras y arrendamientos de productos, sistemas y servicios con características que favorecen a los que tienen mayor eficiencia energética y/o aprovechan energía limpia. Por ejemplo, en Estados Unidos de América se requiere que los productos que se adquieran por el gobierno federal tengan nivel Energy Star, que significa que tienen un nivel superior de eficiencia a los mínimos que establecen las regulaciones federales.(19)

· Mecanismos de mercado. Los mecanismos de mercado aprovechan la competencia entre sus actores para lograr la mejor oferta a los mejores precios para productos y servicios. Ha demostrado su utilidad en la práctica internacional el desarrollo creciente de las llamadas asociaciones público-privadas (APP) las cuales se han convertido en un mecanismo de financiamiento para proyectos de infraestructura.

· De información. Los programas de información buscan generar conciencia de las oportunidades que representan las energías renovables y el ahorro y uso eficiente de la energía. Este tipo de programas son un elemento importante de la cartera de políticas de eficiencia energética. Además de alertar a los individuos y a las empresas sobre las oportunidades más rentables y permitir el acceso a información precisa sobre el rendimiento de los equipos y sistemas, llevan a reducir la incertidumbre en cuanto al riesgo asociado con las nuevas tecnologías. Estos programas toman una variedad de formas, generalmente con apoyo gubernamental, incluyendo talleres educativos y programas de capacitación para los profesionales, publicidad, etiquetado de productos, y auditorías de instalaciones que usan energía. También se incluye la integración y difusión de opiniones sobre proveedores de equipos, empresas y consultores.(20)

· Institucionales. Un factor común en los marcos y estructuras de acción para llevar adelante las políticas de promoción de las energías renovables y, particularmente, en el ahorro y uso eficiente de la energía, es la existencia de instituciones especializadas con carácter primordialmente de facilitadoras de los procesos de diseño, implantación, operación y/o evaluación de proyectos, programas y, en general, de políticas públicas establecidas para esos propósitos.(21)

· Desarrollo de capacidades. Las diferencias y deficiencias en materia de capacitación se han convertido en un obstáculo para las economías en los países industriales y en desarrollo. El vínculo más débil en la cadena de producción es el que determinará el nivel de desempeño que se puede conseguir. Por lo anterior, la no disponibilidad de mano de obra especializada puede ser un obstáculo para la industria asociada a la transición energética donde crece la demanda de estos recursos.(22) El desarrollo de capacidades se lleva a cabo a través de programas de formación de técnicos y profesionistas con capacidad de diseñar y operar las nuevas tecnologías, proyectos, programas y sistemas asociados a la transición energética. Se espera que la expansión del uso de la energía renovable y del avance tecnológico para una mayor eficiencia energética impacte positiva y significativamente la generación de empleos. Se estima que por cada mil millones de dólares de inversión se crean 30,100 empleos. En 2010 la fabricación e instalación de sistemas de energía solar ya empleaba alrededor de 770,000 personas en todo el mundo.(23)

DIAGNÓSTICO

4.1 SUMINISTRO NACIONAL DE ENERGÍA Y AUTOSUFICIENCIA ENERGÉTICA

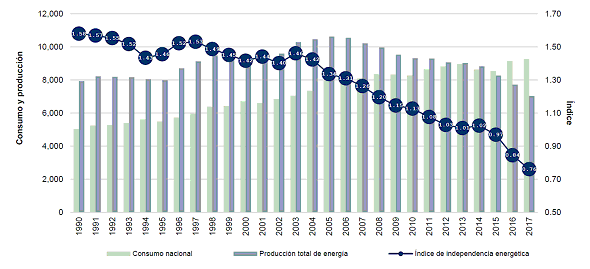

México había sido autosuficiente en su producción nacional de energía primaria hasta 2014.(24) Esta autosuficiencia se sostuvo por una alta dependencia de los hidrocarburos. Sin embargo, la producción nacional comenzó a declinar constantemente a partir de 2005 debido a la caída inercial de la producción de petróleo, en tanto el consumo de energía se ha mantenido al alza durante el periodo de análisis. Lo anterior afectó la balanza comercial de energía tanto primaria como secundaria,(25) ya que se incrementaron las importaciones, y en esta dinámica, el índice de independencia energética comenzó a reducirse a partir de 2003 (Figura 7).(26)

FIGURA 7. ÍNDICE DE INDEPENDENCIA ENERGÉTICA, PRODUCCIÓN Y CONSUMO NACIONAL DE

ENERGÍA, 1990-2017

ENERGÍA, 1990-2017

(Petajoules e Índice)

Fuente: CONUEE con información del SIE de la SENER.

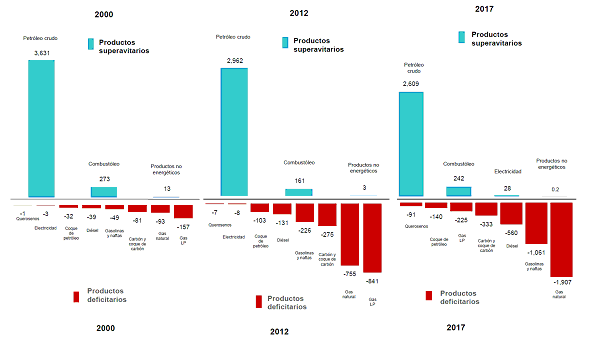

En este contexto, México ha mantenido la producción de petróleo y combustóleo en un estatus superavitario. El petróleo se mantuvo en esta condición en las últimas décadas, dado que no se incrementó significativamente la capacidad de refinación en territorio nacional, y se desarrolló una dinámica de exportación de petróleo e importaciones incrementales de gasolinas. Por otra parte, el combustóleo que se producía en México fue sustituido por otros energéticos que comenzaron a importarse en forma creciente tales como el gas natural, carbón y coque de petróleo. Además, no se han podido reconfigurar completamente las refinerías nacionales para disminuir la oferta de este petrolífero (Figura 8).

FIGURA 8. SALDO NETO DE LA BALANZA COMERCIAL POR FUENTE DE ENERGÍA, 2000, 2012 Y 2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

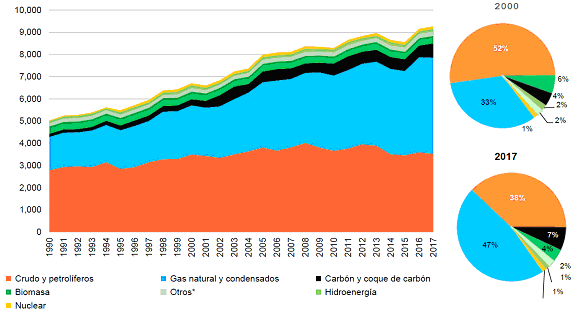

De esta manera, las necesidades energéticas del país en todos los sectores de consumo han sido abastecidas por combustibles fósiles de origen nacional e importado, y otras fuentes de energía no fósil tales como bioenergía, hidroenergía, geotermia y energía nuclear, solar y eólica. En esta configuración, el suministro que proviene del crudo y los petrolíferos, y del gas natural y condensados hacia los sectores de consumo es prácticamente predominante en la matriz energética nacional (Figura 9).

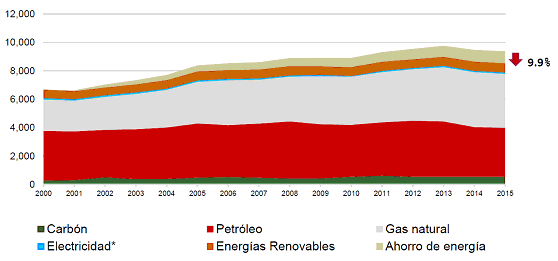

FIGURA 9. OFERTA INTERNA BRUTA POR FUENTE, 1990-2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

*Incluye las energías geotérmica, eólica y solar.

4.2 ANÁLISIS DEL CONSUMO NACIONAL DE ENERGÍA Y SUS USOS FINALES

4.2.1 Estructura y tendencias del consumo nacional de energía(27)

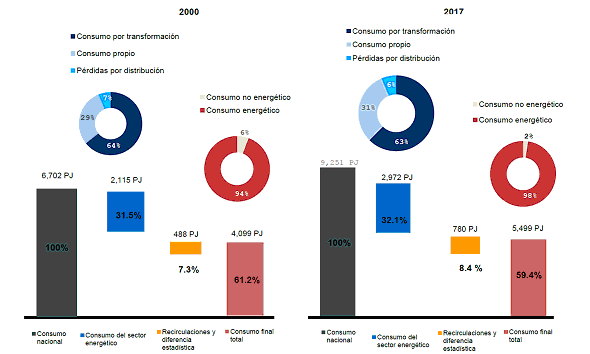

De acuerdo con el Balance Nacional de Energía, el consumo nacional de energía se compone básicamente del consumo del sector energético(28) y el consumo final total de energía,(29) aunque se incluyen también las recirculaciones de gas a pozos petroleros y otras diferencias estadísticas para fines de balanceo.

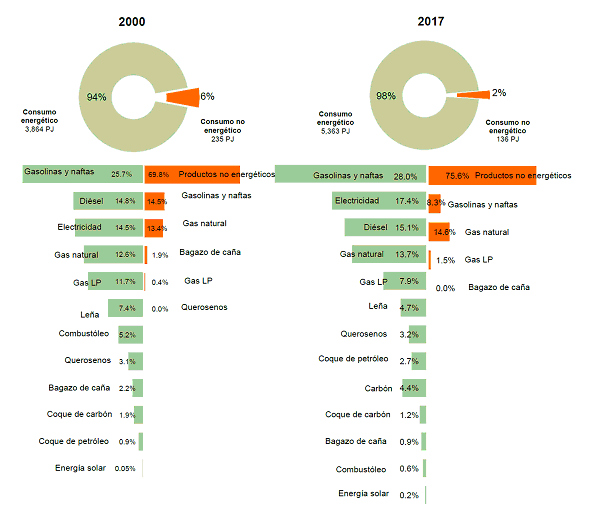

La estructura del consumo nacional de energía casi no ha cambiado en los últimos 15 años, ya que prácticamente se mantuvo la distribución de los consumos del sector energético y consumo final total, pero se presentan algunos cambios en el uso de la energía en ambos segmentos. Dentro del consumo final total cada vez se tiene menor participación del consumo no energético debido a la pérdida de productividad de las industrias petroquímica y química para elaborar productos de uso no energético que utilizan principalmente gas natural, gas LP, gasolinas y naftas como materias primas.

Asimismo, la industria del papel dejó de utilizar bagazo de caña como insumo en sus procesos productivos, lo que también mermó el consumo no energético del país. Adicionalmente, la dinámica de crecimiento del sector transporte en el consumo energético final contribuyó al desplazamiento del consumo no energético en el consumo final total (Figura 10).(30)

FIGURA 10. DISTRIBUCIÓN DEL CONSUMO NACIONAL DE ENERGÍA, 2000 Y 2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

En el caso de la estructura del consumo del sector energético, la caída en la producción de las refinerías, centros procesadores de gas y coquizadoras en los últimos años provocó una disminución en la participación del consumo para transformación entre 2000 y 2017. Sin embargo, dado que estos centros de transformación y algunas centrales termoeléctricas de respaldo deben mantener un consumo mínimo de energía para sus operaciones, se incrementó la participación del consumo propio del sector energía(31) en el mismo periodo.

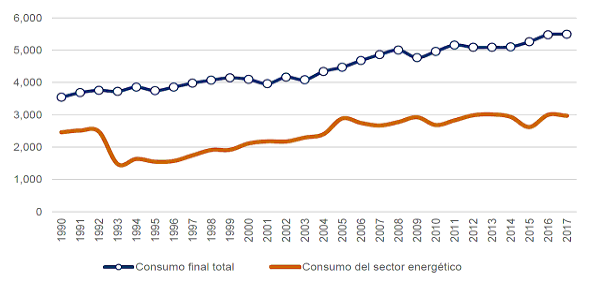

Históricamente la participación del consumo final total es el segmento que consume la mayor cantidad de energía del total en el país. La pérdida de los niveles de producción en los centros de transformación de petróleo y gas natural, así como las casi nulas inversiones para instalar nueva infraestructura de procesamiento en el subsector hidrocarburos, ha mermado y limitado el crecimiento del consumo en el sector energía. Esta situación ha provocado la necesidad de recurrir a crecientes importaciones de hidrocarburos para abastecer la demanda de energéticos de las centrales de generación eléctrica y los sectores de consumo final (Figura 11).

FIGURA 11. TENDENCIA DEL CONSUMO DEL SECTOR ENERGÉTICO Y CONSUMO FINAL,

1990-2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

4.2.2 Estructura del consumo final por energético

La estructura de la matriz energética nacional(32) presentó cambios en las fuentes de energía requeridas, independientemente de que los hidrocarburos mantuvieron la misma participación durante las últimas dos décadas. Hacia finales de la década de 1990 comenzó un proceso de sustitución de derivados del petróleo por gas natural, esto se presentó principalmente en los sectores energético e industrial.

Por el lado del sector energía, el Gobierno promovió un proceso de sustitución de tecnologías termoeléctricas convencionales por ciclos combinados para generar electricidad y desplazó al combustóleo. Asimismo, la apertura al sector eléctrico privado y los precios de los energéticos hicieron atractivo sustituir combustóleo por gas natural en el sector industrial, tanto para autoproducir electricidad como para hacer más eficientes sus procesos productivos.

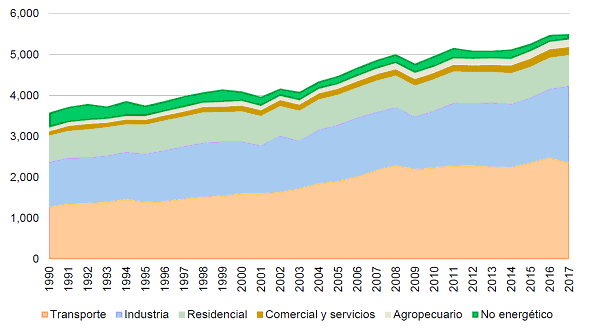

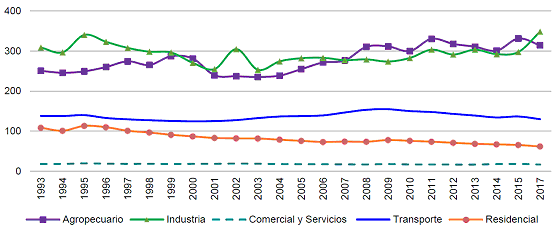

En el caso del consumo energético final, todos los sectores incrementaron su demanda de energía durante los últimos 27 años. Así, durante este periodo de análisis los incrementos del consumo de energía fueron los siguientes: transporte 85.1%; industria 70.1%; residencial 17.1%; comercial servicios 94.9%; y agropecuario 96.5%. De esta manera, el sector transporte ha sido el más importante en la demanda del consumo energético final. En 25 años este sector ha promediado una participación de 43.7% del consumo energético final, seguido del sector industrial con 32.4% y el sector residencial con 17.6%. Otros sectores menos intensivos en el consumo son el comercial servicios, y el agropecuario, cuyos promedios son 3.4% y 3%, respectivamente (Figura 12).

FIGURA 12. TENDENCIA DEL CONSUMO FINAL TOTAL DE ENERGÍA POR SECTOR, 1990-2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

Un cambio relevante que muestran las transformaciones tecnológicas y estructurales de México es el desplazamiento del diésel por la electricidad como la segunda fuente más importante del consumo energético final ocurrido entre 2000 y 2017. Entre los factores que provocaron esta dinámica se encuentra el incremento de la actividad del sector comercial-servicios, provocado por la tercerización de la economía, y el cambio tecnológico en procesos del sector industrial que resultan más eficientes y que utilizan más electricidad (Figura 13).

FIGURA 13. ESTRUCTURA DEL CONSUMO FINAL POR TIPO DE ENERGÉTICO, 2000 Y 2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

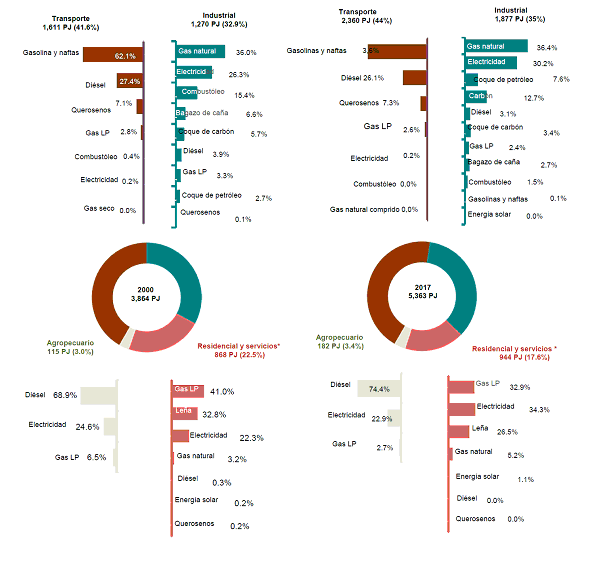

Finalmente, al analizar la estructura del consumo energético final por fuente entre 2000 y 2017, también se observan procesos de sustitución que han dado origen a la matriz energética actual de México (Figura 14).

FIGURA 14. CONSUMO FINAL ENERGÉTICO POR SECTOR Y FUENTE, 2000 Y 2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

*Se agrupó a los sectores residencial y comercial-servicios, dadas las similitudes de usos finales y los energéticos utilizados.

En el caso del sector transporte, la distribución de energéticos no presentó mayores cambios, salvo la aparición del gas natural comprimido (GNC), que comenzó a ser utilizado principalmente en vehículos privados y de pasajeros en algunas ciudades del país, al ser considerado una alternativa para solucionar problemas de contaminación. Asimismo, la pérdida de participación del combustóleo en el sector tuvo su origen en la sustitución parcial en el transporte marítimo y ferroviario, en favor del diésel.

A diferencia del sector transporte, la transformación del sector industrial en los últimos 17 años se hace evidente en los cambios de su matriz energética. Si bien el gas natural y la electricidad se hicieron predominantes, surgieron otras alternativas energéticas como el coque de petróleo y el carbón, que también desplazaron el uso de combustóleo en varios subsectores de la industria como resultado de la limitada expansión de gasoductos en el territorio nacional y la alta volatilidad del precio del gas natural hasta antes de la aparición del shale gas en los Estados Unidos.

Muchas industrias ubicadas en diversos estados del país no tuvieron acceso al gas natural, por lo que optaron por otras alternativas ante las restricciones ambientales del uso de combustóleo. Además, ante el déficit de la producción nacional de gas natural, algunas empresas del sector cementero y siderúrgico que incluso podrían acceder al gas natural optaron por combustibles como el coque de petróleo y carbón, dada la mayor estabilidad de precios en el mercado internacional.

Los sectores residencial y comercial-servicios también presentaron cambios en el uso de los energéticos durante los últimos 17 años. En este sentido, la electricidad se convirtió en el segundo energético más utilizado después del gas LP, desplazando al tercer lugar el consumo de leña. Durante el periodo de análisis destaca la penetración que tuvo el gas natural en el consumo de dichos sectores, así como el mayor uso de la energía solar para el calentamiento de agua sanitaria en el país.

4.2.3 Consumo final por sector y usos finales

Sector transporte

El sector transporte juega un papel crucial en la economía ya que permite el intercambio de mercancías y la movilidad de personas. Además, es un sector clave en la determinación de costos para los distintos bienes y servicios y, por tanto, relevante para la competitividad.

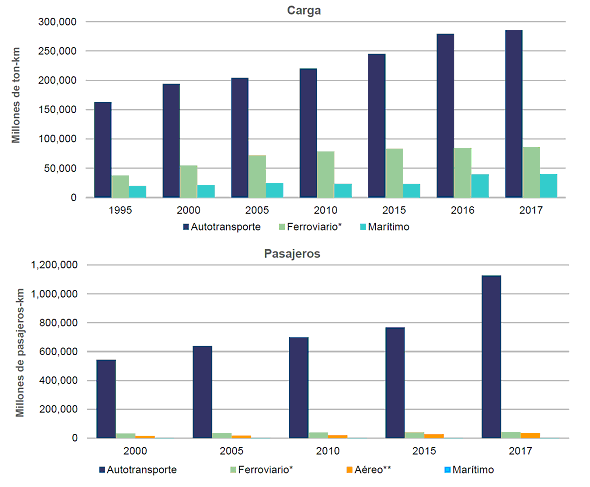

El sector transporte es el sector que más energía consume en México, en los últimos años ha representado más del 46% del total. La cantidad de energía de este sector incluye a la demanda energética de los vehículos de motor que circulan dentro del territorio nacional y que son necesarios para el traslado de personas y bienes por tierra, aire y agua. Este consumo se divide en cuatro modos o subsectores: transporte carretero, ferroviario, marítimo y aéreo.

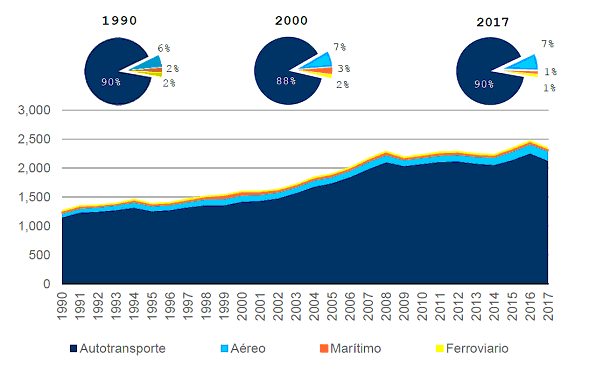

La tendencia de la demanda de energía de este sector muestra un crecimiento a un ritmo constante. Es importante resaltar que el subsector del autotransporte (carretero) demanda el 90% de la energía del sector transporte, situación que no ha mostrado cambios sustantivos por más de dos décadas (Figura 15).

FIGURA 15. CONSUMO DE ENERGÍA DEL SECTOR TRANSPORTE POR MODALIDAD, 1990-2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

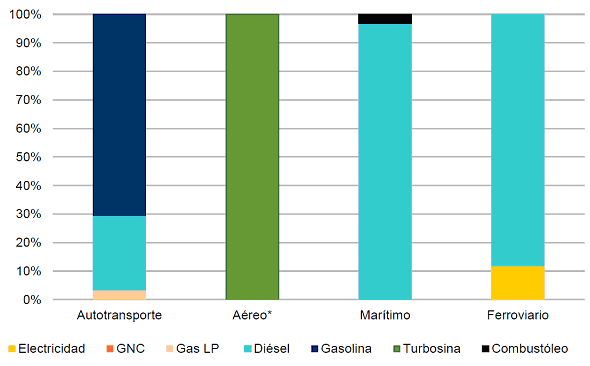

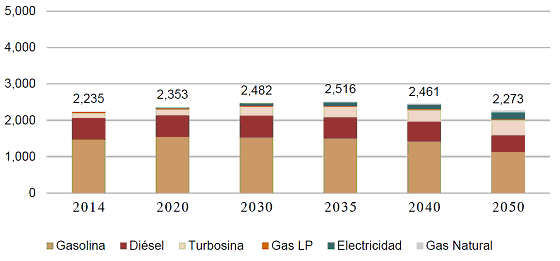

Cada una de las modalidades del transporte está vinculado a un energético predominante. Así, las gasolinas y el diésel son los principales combustibles empleados en el autotransporte, la turbosina en el aéreo, el diésel y el combustóleo en el marítimo, y en el transporte ferroviario, el diésel y la electricidad (Figura 16).

FIGURA 16. PARTICIPACIÓN PORCENTUAL DE COMBUSTIBLES DEL SECTOR TRANSPORTE POR

MODALIDAD, 2017

MODALIDAD, 2017

(Porcentaje)

Fuente: CONUEE con información del SIE de la SENER.

*En transporte aéreo se incluye un consumo mínimo de gasolina.

Los cuatro modos de transporte referidos suelen desglosarse en los segmentos de pasajeros y carga (mercancías). La distinción entre transporte de carga y pasajeros es esencial para el análisis energético, dado que ambos se basan en gran medida en diversas modalidades, y cuentan con diversos factores que impulsan el uso de energía. Así, para el caso de todas las modalidades del sector transporte de pasajeros y mercancías, la actividad se suele configurar dentro de los indicadores utilizando los parámetros de pasajero por km recorrido (pasajero-km) y tonelada por km transportado (ton-km), respectivamente.

En este sentido y para el caso de México, existe un predominio marcado a que la actividad de movilidad de carga y pasajeros ocurre en vías carreteras, tan sólo en 2017 el 69.3% del total de la carga transportada se hizo por la red carretera del país, en tanto el 93.5% del total de personas se transportaron también por vía carretera (Figura 17).

FIGURA 17. DISTRIBUCIÓN DE CARGA Y PASAJEROS TRANSPORTADOS POR MODALIDAD EN

MÉXICO, 1995-2017

MÉXICO, 1995-2017

Fuente: CONUEE con información del IMT y SCT.

*Ferroviario incluye trenes, metros y suburbanos.

**Aéreo se refiere a la actividad en vuelos nacionales.

La demanda de energía para cada modalidad está determinada por distintos factores tales como el crecimiento económico y poblacional, el desarrollo de infraestructura, las inversiones en el sector, la eficiencia económica, el precio de los energéticos y la regulación existente.

El autotransporte se emplea para el traslado de personas y bienes, dependiendo de las características particulares se clasifica en automóviles, camionetas ligeras, motocicletas, autobuses y camiones. El autotransporte tiene efectos tanto positivos como negativos en la economía, en el medio ambiente y en la sociedad.

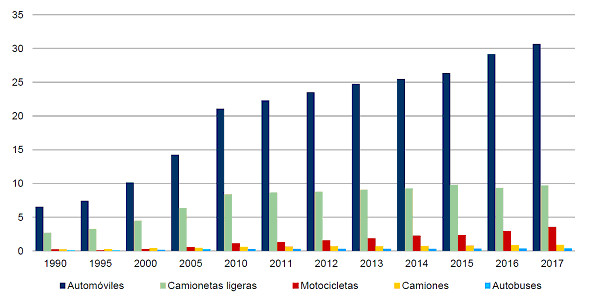

La principal causa del aumento de la demanda de energía de este subsector es el incremento en el número de vehículos automotores. En el periodo comprendido entre 2001 y 2017, la flota vehicular ha crecido a ritmos de 6.2% anual, lo que representa un crecimiento de más de 164% en el número de vehículos en circulación (Figura 18).

FIGURA 18. EVOLUCIÓN DEL PARQUE VEHICULAR EN CIRCULACIÓN, 1990-2017

(Millones de vehículos)

Fuente: CONUEE con información del INEGI.

Sector industrial

La industria es uno de los sectores principales por su contribución a la economía nacional. El sector secundario representa cerca de un tercio del PIB nacional. Asimismo, la industria ha representado cerca de un tercio del consumo energético final en los últimos 20 años.

En general, la industria nacional comenzó una transformación y una fuerte vinculación a la industria manufacturera de los Estados Unidos a partir de la entrada en vigor en 1994 del Tratado de Libre Comercio de América del Norte (TLCAN) entre México, Estados Unidos y Canadá. Esto ha estrechado los lazos entre la industria estadounidense y la proveeduría mexicana de productos manufacturados e intermedios en las últimas dos décadas y media.

Las actividades secundarias de México son muy sensibles a los efectos de la economía de los Estados Unidos, por ello el consumo de energía de la industria mexicana puede afectarse de manera considerable por recesiones y crisis, cambios de cotización del dólar, precios de las materias primas, precios y disponibilidad de combustibles, volumen de exportaciones, por mencionar algunos factores.

Esta vinculación ha generado que en México haya dos tipos de industria que se mueven a diferentes velocidades, una de rápido crecimiento con multinacionales competitivas a escala mundial y con plantas de fabricación de última generación que aumentan la productividad constantemente, y otras industrias con empresas pequeñas de crecimiento lento con una productividad que cae o apenas subsiste cada año.

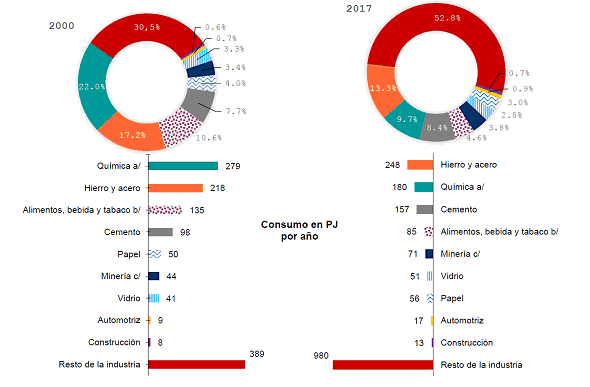

La combinación de este tipo de empresas ha configurado el sector industrial de México, mismo que experimentó dos transformaciones que modificaron la evolución del consumo de energía en las últimas dos décadas. Por un lado, existió un cambio estructural de la configuración del aparato productivo del sector y, por otro y como consecuencia, se dio una transformación de su matriz energética (Figura 19).

FIGURA 19. DISTRIBUCIÓN DEL CONSUMO DE ENERGÍA POR SUBSECTOR INDUSTRIAL, 2000 y 2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

a/ La industria química incluye el total de química, petroquímica de PEMEX, fertilizantes y hules.

b/ Los alimentos bebidas y tabaco incluyen consumo de azúcar.

c/ La minería se refiere a los minerales metálicos y no metálicos.

En el primer caso, las industrias de intensidad energética alta y media que predominaban en la década de 1990 disminuyeron su participación en el consumo total de energía del sector. Lo anterior fue resultado de dos situaciones contrastantes, algunas industrias emprendieron grandes transformaciones en sus procesos productivos e hicieron más eficientes sus consumos de energéticos, y otro grupo de industrias sufrió una pérdida de capacidad productiva por condiciones de mercado, lo que mermó su consumo de energía.

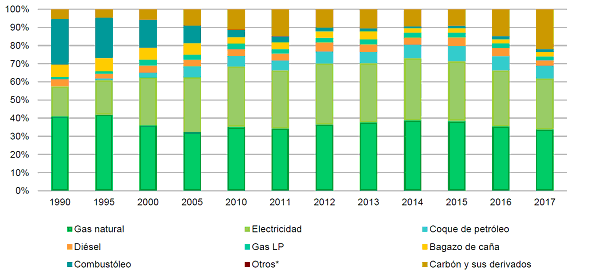

Por otra parte, los cambios descritos transformaron la matriz energética del sector industrial en las últimas décadas en México. Mientras que en 1995 el gas natural y la electricidad representaban el 60.9% del consumo de energía del sector, hacia 2017 la participación de estas fuentes de energía se incrementó considerablemente a 66.6% del total del sector (Figura 20).

FIGURA 20. DISTRIBUCIÓN DEL CONSUMO DE ENERGÍA EN LA INDUSTRIA POR FUENTE,

1990-2017

(Porcentaje)

Fuente: CONUEE con información del SIE de la SENER.

*Otros incluye querosenos, gasolinas y naftas, y energía solar.

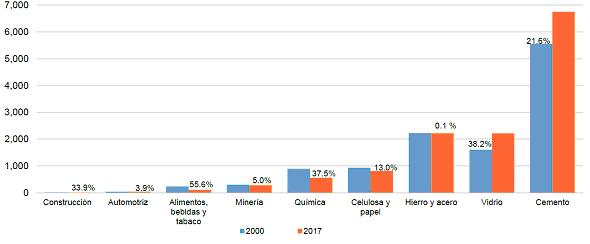

En general la industria mexicana cada vez es menos intensiva en el consumo de energía; sin embargo, los efectos en sus segmentos individuales han sido diferentes. Algunos subsectores como el cementero, el vidrio y la construcción, han incrementado su intensidad energética en términos económicos entre 2000 y 2017, lo que significa que en el último año consumieron más energía para producir el mismo valor económico. Por el contrario, otros subsectores como el hierro y acero, celulosa y papel, química, minería y alimentos, bebidas y tabaco, han generado el mismo valor económico con una menor cantidad de energía en el mismo periodo (Figura 21).

FIGURA 21. VARIACIÓN DE LAS INTENSIDADES ENERGÉTICAS DEL SECTOR INDUSTRIAL POR

SEGMENTO, 2000 Y 2017

SEGMENTO, 2000 Y 2017

(Gigajoule por millones de pesos de 2013)

Fuente: CONUEE con información de INEGI y SENER.

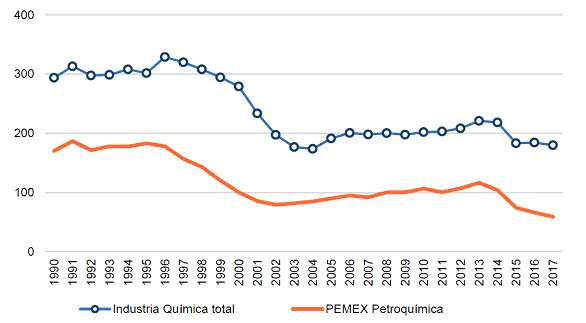

Cabe señalar que, en el caso de la industria química nacional,(33) la caída de la producción de la petroquímica de PEMEX influyó en la caída de consumo de energía del total de la industria química durante los últimos 25 años. Esta situación influyó directamente en la competitividad de otros segmentos de la industria química nacional, ya que la petroquímica y la industria de resinas sintéticas son las principales ramas que dinamizan el mercado químico nacional. Si bien no toda la industria petroquímica del país depende de PEMEX, las exportaciones nacionales de la industria petroquímica provienen de actividades productivas del sector privado, en tanto que la producción de PEMEX suele consumirse en el mercado nacional. Mientras que en 1990 el consumo de la Petroquímica de PEMEX representó 58% del consumo nacional de la industria química, para 2017 su participación disminuyó hasta 32.8% (Figura 22).

FIGURA 22. CONSUMO DE ENERGÍA EN LA INDUSTRIA QUÍMICA NACIONAL Y PETROQUÍMICA,

1990-2017

(Petajoules)

Fuente: CONUEE con información del SIE de la SENER.

Sector residencial

El sector residencial representa el tercer lugar del consumo de energía en México, después del sector transporte y del sector industrial. El consumo de energía en los hogares abarca la energía utilizada en los edificios residenciales, incluidos aquellos localizados en zonas urbanas y rurales.

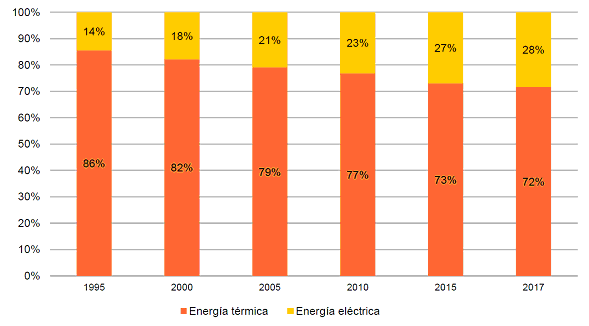

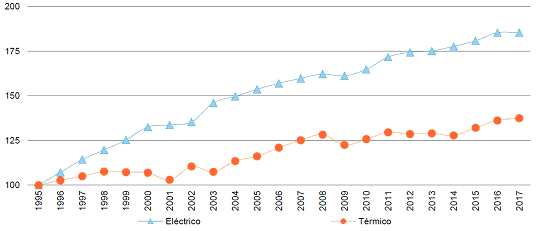

De acuerdo con el Balance Nacional de Energía, el consumo de energía del sector residencial se integra de seis fuentes (leña, gas LP, electricidad, gas natural, energía solar y querosenos, en orden de importancia en el consumo). Al agrupar los consumos del sector por fuentes en energía térmica y eléctrica, se observa que se ha incrementado la participación de la electricidad en el total de los usos del sector residencial, lo que indica una transformación en el uso final de las fuentes de energía por parte de las familias. Así, mientras en 1995 la electricidad consumida en el sector representaba 14% del total, para 2017 su participación se incrementó a 28% (Figura 23).

FIGURA 23. PORCENTAJE DEL CONSUMO DE ENERGÍA TÉRMICA Y ELÉCTRICA EN EL SECTOR

RESIDENCIAL, 1995-2017

RESIDENCIAL, 1995-2017

(Porcentaje)

Fuente: CONUEE con información del SIE de la SENER.

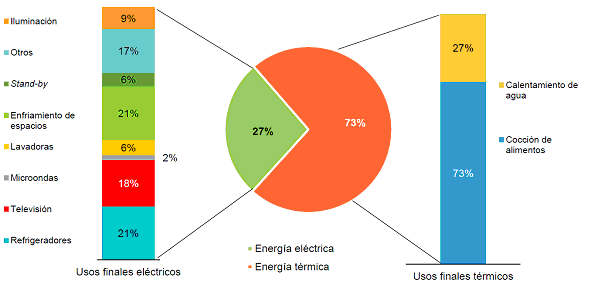

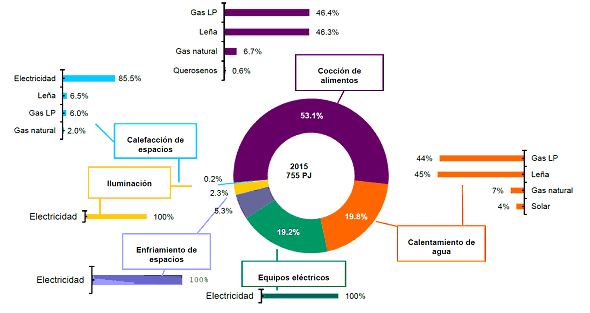

Históricamente, los usos térmicos representan la mayor parte del consumo de energía en el sector residencial mexicano, especialmente por el uso de leña para cocción de alimentos, calentamiento de espacios y de agua. La mayor cantidad de energía consumida en los hogares mexicanos que corresponde a usos térmicos proviene de fuentes como leña, gas LP y gas natural, y se ocupa en dos usos finales principalmente, cocción de alimentos y calentamiento de agua. La energía solar ha tenido un crecimiento exponencial en los últimos años y ha sustituido parcialmente un segmento del consumo del gas LP y el gas natural destinado al calentamiento de agua, sin embargo, en el total de la matriz energética aún es poco significativa (Figura 24).

FIGURA 24. DISTRIBUCIÓN DEL CONSUMO DE ENERGÍA POR USO FINAL EN EL SECTOR

RESIDENCIAL, 2015

RESIDENCIAL, 2015

(Porcentaje)

Fuente: Informe nacional de monitoreo de la eficiencia energética de México, 2018, CEPAL-CONUEE.

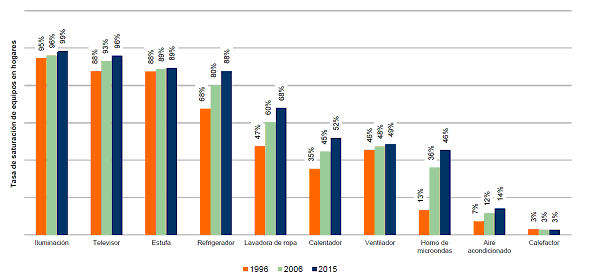

La energía eléctrica, por otro lado, tiene más usos finales ya que la mayor parte de los aparatos electrónicos y electrodomésticos que se tienen en los hogares funcionan con electricidad, como son lámparas, refrigerador, televisión, ventilador, aire acondicionado, lavadora, horno de microondas, computadora, reproductores de video, teléfonos, entre otros.

En este sentido, la energía eléctrica cada vez tiene más usos dentro de los hogares, es decir, el número de aparatos y electrodomésticos que utilizan energía eléctrica ha aumentado y sus usos finales se han diversificado. Hoy en día hay más aparatos de comunicación, esparcimiento o procesamiento de información que se usan dentro de los hogares mexicanos como computadoras, tabletas, teléfonos inteligentes, pantallas, reproductores de audio y video, consolas de videojuegos, entre otros. Además, muchos de estos aparatos demandan energía cuando se encuentran apagados o en suspensión y consumen energía en espera (stand by), que ha aumentado en los últimos años dentro del consumo de electricidad. Así, en el caso de los usos finales eléctricos, los principales fueron la refrigeración de alimentos y el acondicionamiento de espacios, seguido por el consumo de los televisores (Figura 25).

FIGURA 25. TECNOLOGÍAS MÁS IMPORTANTES EN LOS USOS FINALES DE ENERGÍA EN EL HOGAR,

2015

2015

(Porcentaje)

Fuente: Informe nacional de monitoreo de la eficiencia energética de México, 2018, CEPAL-CONUEE.

De acuerdo con el INEGI, durante los últimos 20 años se ha incrementado la cantidad de hogares que poseen equipos eléctricos y térmicos para obtener distintos usos finales de la energía, lo que se define en términos de una tasa de saturación(34) de equipamiento en los hogares. Asimismo, se ha incrementado el número promedio de equipos por hogar, es decir, para el mismo uso final los hogares poseen más de un equipo en promedio (Figura 26).

FIGURA 26. EVOLUCIÓN DE LA TASA DE SATURACIÓN DE LOS PRINCIPALES EQUIPOS

CONSUMIDORES DE ENERGÍA EN EL HOGAR, 1996, 2006 Y 2015

CONSUMIDORES DE ENERGÍA EN EL HOGAR, 1996, 2006 Y 2015

(Porcentaje)

Fuente: Informe nacional de monitoreo de la eficiencia energética de México, 2018, CEPAL-CONUEE.

Sector comercial y servicios

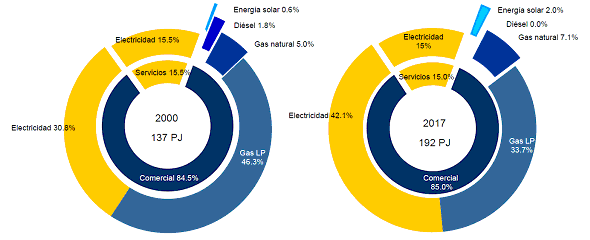

De acuerdo con el Balance Nacional de Energía, el consumo de energía del sector incluye la energía utilizada en el sector comercial (servicios privados) y servicios públicos. De acuerdo con esta fuente oficial, se ha incrementado la participación del sector público sobre el comercial, y sus consumos son netamente eléctricos. Esto se debe a que el consumo de energía del sector público se refiere a los servicios de alumbrado público y bombeo de agua potable y aguas negras del servicio público. Por otra parte, en el sector comercial se ha incrementado significativamente el consumo de electricidad en los últimos años, lo que ha desplazado al gas LP (Figura 27).(35)

FIGURA 27. DISTRIBUCIÓN DEL CONSUMO DE ENERGÍA DEL SECTOR COMERCIAL Y SERVICIOS,

2000 Y 2017

2000 Y 2017

(Porcentaje)

Fuente: CONUEE con información del SIE de la SENER.

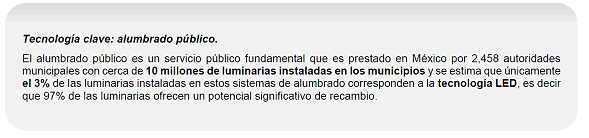

Dentro de los servicios públicos uno de los más importantes es el alumbrado. Este servicio garantiza la visibilidad en la oscuridad a peatones, automovilistas y ciclistas, y reduce accidentes. También incide en la prevención de diversos delitos, aumentando el sentido de seguridad personal, así como de las propiedades públicas y privadas adyacentes, y es prestado por las autoridades municipales. Durante 2017 el consumo eléctrico de alumbrado público representó el 15% del total del sector servicios y en comparación a 2000, se incrementó 36%.

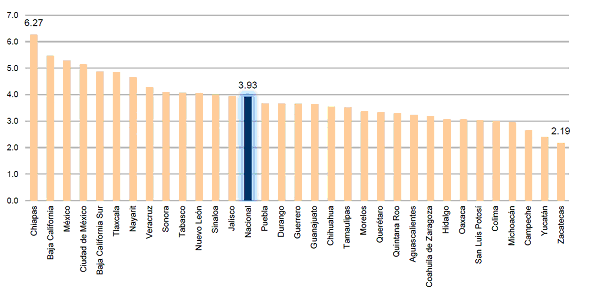

De acuerdo con el INEGI, existe una amplia dispersión en la relación del número promedio de viviendas habitadas por cada luminaria del alumbrado público en el país. En promedio nacional por cada cuatro viviendas hay una luminaria del alumbrado público; Chiapas es la que presenta la mayor relación (de 6.27) y Zacatecas la menor (de 2.19) (Figura 28).

FIGURA 28. RELACIÓN DE LAS VIVIENDAS HABITADAS POR LUMINARIA EXISTENTE DE

ALUMBRADO PÚBLICO POR ENTIDAD FEDERATIVA, 2017

ALUMBRADO PÚBLICO POR ENTIDAD FEDERATIVA, 2017

(Viviendas por luminaria de alumbrado público)

Fuente: CONUEE con información del INEGI

Sector agropecuario

El sector agropecuario es un sector estratégico en cuanto a seguridad alimentaria y exportación de productos primarios en 2017 representó aproximadamente el 3% del PIB nacional y 3.4% del consumo final de energía del país. Dentro de este sector se incluyen, de manera general, las actividades agrícolas, forestales, pecuarias y pesqueras.

La actividad principal de este sector es la agricultura, que representa cerca del 60% del PIB del sector, en este rango de importancia siguen las actividades pecuarias con el 30% aproximadamente y las actividades de pesca y aprovechamiento forestal con alrededor del 3% en cada rubro. Aunque se cuenta con datos económicos, el análisis energético de este sector carece de datos desagregados.

En este sentido, el subsector de la agricultura es del que se pueden obtener más datos relacionados con el consumo de energía, ya que contiene información sobre áreas sembradas, cosechadas, irrigadas, además de la producción, con lo que se puede relacionar el consumo de diésel y electricidad a actividades de siembra, cosecha y riego.

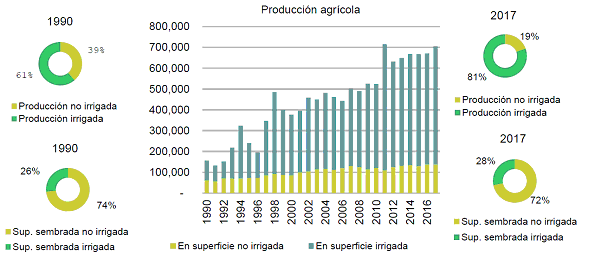

La evolución del sector agrícola entre 1990 y 2017 tiene cambios significativos en cuanto al área sembrada, la utilización del riego y la mecanización del subsector. Durante todo el periodo, la superficie sembrada aumentó 9%; entre 1990 y 1993, el área sembrada permaneció casi constante, mientras que en 1994 aumentó 9% y en 1997 aumentó 4% para después seguir prácticamente sin cambios hasta 2017. La relación entre superficie sembrada irrigada y superficie sembrada no irrigada se ha mantenido entre el 28% y 72%, respectivamente.

En el caso de la producción, esta aumentó casi 350% entre 1990 y 2017. La producción de la superficie irrigada es la de mayor crecimiento con respecto a la producción de la superficie no irrigada. Esta última disminuyó de 39% a 19% de la producción total, mientras que la producción de la superficie irrigada pasó de 61% a 81%, aunque la superficie sembrada irrigada varió solamente 2% (Figura 29).

FIGURA 29. PRODUCCIÓN AGRÍCOLA EN SUPERFICIE IRRIGADA Y SUPERFICIE NO IRRIGADA,

1990-2017

Fuente: CONUEE con información del SIACON-SAGARPA.

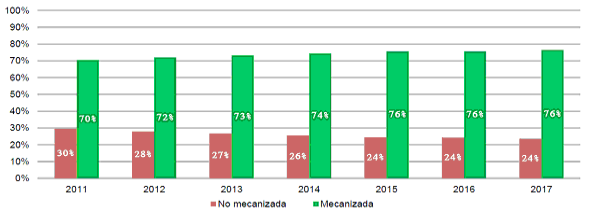

Asimismo, la superficie sembrada mecanizada(36) ha venido desplazando a la que no lo está en los últimos años. Por lo anterior, la electricidad y el diésel forman parte importante en este sector, ya sea para el uso de equipos de bombeo, tractores y otra maquinaria, en tanto el gas LP se usa para el secado (Figura 30).

FIGURA 30. SUPERFICIE SEMBRADA MECANIZADA Y NO MECANIZADA, 2011-2017

(Porcentaje)

Fuente: CONUEE con información del SIACON-SAGARPA.

4.3 PROGRESO DE LA EFICIENCIA ENERGÉTICA EN EL CONSUMO NACIONAL DE ENERGÍA

Una forma de evaluar y monitorear la evolución de la eficiencia energética es a través de indicadores de eficiencia energética. Estos indicadores relacionan la cantidad de energía utilizada para realizar una actividad o para obtener un servicio.

Los indicadores de eficiencia energética pueden elaborarse con formulaciones variadas, y cada una de ellas utilizarse para responder a preguntas específicas o generales según distintos objetivos, tales como dar seguimiento al progreso de la eficiencia energética en un país, evaluar políticas específicas dirigidas a sectores determinados, medir la penetración de nuevas tecnologías con los mejores rendimientos energéticos, entre otros.

Los indicadores de eficiencia energética a nivel nacional dependen de la disponibilidad de estadísticas nacionales, no sólo del sector energía sino también de la economía y la sociedad del país. Estos indicadores son aceptados internacionalmente y son suficientes para evaluar y comparar con otros países los resultados de las políticas públicas y acciones implementadas en materia de eficiencia energética.

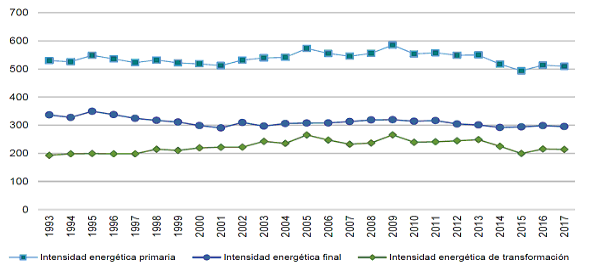

4.3.1 Intensidad energética primaria

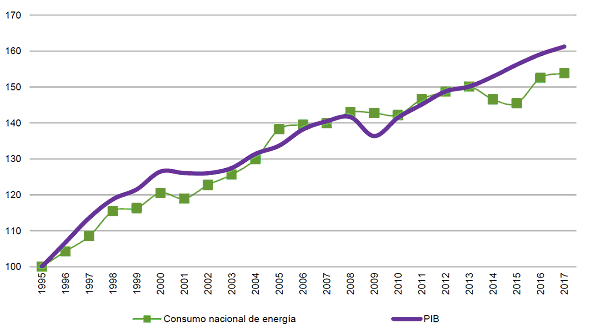

La intensidad energética primaria es el indicador de eficiencia energética más aceptado internacionalmente para evaluar el progreso de la eficiencia energética en un país. La intensidad energética primaria mide cuánta energía requiere cada país o región para generar una unidad de su Producto Interno Bruto (PIB), por lo que su construcción requiere únicamente relacionar el consumo nacional de energía con el PIB en términos constantes.

Entre 1995 y 2017, la economía creció a 2.8% en promedio por año, en tanto que el consumo de energía promedió una tasa de crecimiento de 2.4% en el mismo periodo. En este sentido, la Figura 31 muestra el crecimiento acumulado de las principales variables que componen la intensidad energética en México.

FIGURA 31. TENDENCIA DEL CRECIMIENTO ACUMULADO DEL CONSUMO NACIONAL DE ENERGÍA Y

EL PRODUCTO INTERNO BRUTO, 1995-2017

EL PRODUCTO INTERNO BRUTO, 1995-2017

(Índice base 100 en 1995)

Fuente: CONUEE con información de INEGI y SENER.

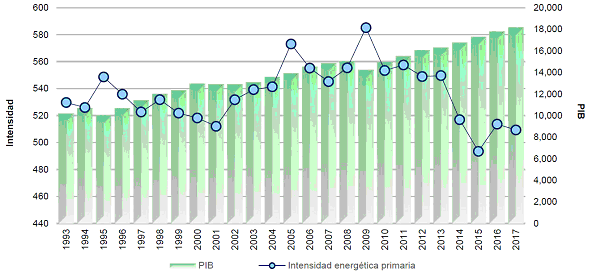

La intensidad energética primaria de México ha disminuido a una tasa anual de 0.3% en los últimos 20 años. Pese a la irregularidad en su progreso en varios períodos, es notorio que a partir de 2013 se dio un proceso de desacoplamiento del crecimiento económico respecto al consumo nacional de energía.