MANUAL de Contabilidad Gubernamental de la Suprema Corte de Justicia de la Nación.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Suprema Corte de Justicia de la Nación.

MANUAL DE CONTABILIDAD GUBERNAMENTAL DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN.

El Presidente de la Suprema Corte de Justicia de la Nación, con fundamento en lo previsto en los artículos 100, último párrafo, de la Constitución Política de los Estados Unidos Mexicanos y 14, fracciones I, VI, y XIV de la Ley Orgánica del Poder Judicial de la Federación, y 4o. fracción X, del Reglamento Orgánico en Materia de Administración de la Suprema Corte de Justicia de la Nación, se expide el presente Manual de Contabilidad Gubernamental de la Suprema Corte de Justicia de la Nación, tomando en cuenta lo siguiente:

CONSIDERANDO:

PRIMERO. Con fundamento en lo dispuesto en los artículos 100, último párrafo, de la Constitución Política de los Estados Unidos Mexicanos, y 14, fracciones I, VI y XIV, de la Ley Orgánica del Poder Judicial de la Federación, y 4o. fracción X, del Reglamento Orgánico en Materia de Administración de la Suprema Corte de Justicia de la Nación, la administración corresponde a su Presidente, quien tiene facultad para dictar las medidas necesarias para el buen servicio en sus oficinas, así como expedir los acuerdos generales que en materia de administración requiera.

SEGUNDO. El artículo 134 de la Constitución Política de los Estados Unidos Mexicanos ordena que los recursos económicos de que disponga la Federación se administren con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados.

TERCERO. Los artículos 17 y 20 de la Ley General de Contabilidad Gubernamental establecen que los entes públicos serán responsables de su contabilidad de la operación del Sistema de Contabilidad Gubernamental, de contar con manuales de contabilidad y con otros instrumentos contables que defina el Consejo Nacional de Armonización Contable, así como del cumplimiento de lo dispuesto en dicha legislación.

CUARTO. El artículo 1o, párrafo segundo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria señala que los entes públicos se encuentra obligados a observar que la administración de los recursos públicos federales se realice con base en criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género.

QUINTO. De acuerdo a las Líneas Generales de Trabajo 20192022, este Alto Tribunal emprenderá transformaciones fundamentales para crear una nueva forma de administrar los recursos que le ha confiado la sociedad. Esto implica, promover criterios y lineamientos, a fin de lograr mayor eficiencia y mejores resultados en el cumplimiento de su mandato y atribuciones constitucionales.

Por lo anterior y con fundamento en las disposiciones constitucionales y legales citadas, se expide el siguiente:

ACUERDO

ÚNICO. En cumplimiento a lo dispuesto en los artículos 17 y 20 de la Ley General de Contabilidad Gubernamental; y 1o, párrafo segundo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria se expide el Manual de Contabilidad Gubernamental de la Suprema Corte de Justicia de la Nación, a fin de contar con bases, criterios y procedimientos adecuados que permitan que el gasto se realice en forma oportuna y, a su vez, tenga los controles necesarios para asegurar la debida utilización de los recursos públicos, que se incluye como Anexo A.

TRANSITORIOS

PRIMERO. El presente Acuerdo General entrará en vigor a los treinta días posteriores de su publicación en el Diario Oficial de la Federación.

SEGUNDO. Se derogan las disposiciones normativas internas que se opongan a lo dispuesto en el presente Acuerdo.

TERCERO. Publíquese el presente Acuerdo en el Semanario Judicial de la Federación y su Gaceta, en el Diario Oficial de la Federación y en medios electrónicos de consulta pública en términos de lo previsto en la fracción I del artículo 70 de la Ley General de Transparencia y Acceso a la Información Pública.

Ciudad de México, a 22 de octubre de dos mil diecinueve.- El Ministro Presidente, Arturo Zaldívar Lelo de Larrea.- Rúbrica.

ANEXO A

MANUAL DE CONTABILIDAD GUBERNAMENTAL DE LA SUPREMA CORTE DE JUSTICIA DE LA

NACIÓN

NACIÓN

INTRODUCCIÓN

El Poder Judicial de la Federación, de acuerdo al artículo 94 de la Constitución Política de los Estados Unidos Mexicanos, para su ejercicio se deposita en una Suprema Corte de Justicia, en un Tribunal Electoral, en Tribunales Colegiados y Unitarios de Circuito y en Juzgados de Distrito.

Por su parte, la Suprema Corte de Justicia de la Nación se compone de once integrantes, Ministras y Ministros, pudiendo funcionar en Pleno o en Salas, correspondiéndole conocer en términos del artículo 105 de la misma Carta Magna de las controversias constitucionales, con excepción de las electorales, de las acciones de inconstitucionalidad que tengan por objeto plantear la posible contradicción entre una norma de carácter general y la norma suprema de la nación y de aquellos asuntos que por su interés y trascendencia así lo ameriten.

Asimismo, tendrá un Presidente a quien le corresponderá representar a la Suprema Corte de Justicia de la Nación, llevar a cabo la administración del Alto Tribunal y aplicar el presupuesto conforme al artículo 100, último párrafo de la Constitución Política de los Estados Unidos Mexicanos y 14, fracciones I y XVI, de la Ley Orgánica del Poder Judicial de la Federación.

El artículo 134 de la Constitución Política de los Estados Unidos Mexicanos señala que los recursos públicos se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados. Asimismo, los resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que establezca la Federación.

Para lo anterior y a fin de lograr la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial de la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, el 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad Gubernamental, que tiene como objeto establecer los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

Dicha Ley en su artículo 2, determina la obligación que tienen los entes públicos, entre ellos la Suprema Corte de Justicia de la Nación, de aplicar la contabilidad gubernamental para facilitar el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, para contribuir a medir la eficacia, economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado; asimismo, deberán seguir las mejores prácticas contables nacionales e internacionales en apoyo a las tareas de planeación financiera, control de recursos, análisis y fiscalización.

La Ley General de Contabilidad Gubernamental, consideró la creación del Consejo Nacional de Armonización Contable, el cual es el órgano encargado de la coordinación para la homologación de la contabilidad gubernamental que tiene por objeto emitir las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos.

Asimismo, la Ley de referencia señala en sus artículos 17 y 20 que cada ente público será responsable de su contabilidad, de la operación del Sistema de Contabilidad Gubernamental, de contar con manuales de contabilidad y con otros instrumentos contables que defina el Consejo Nacional de Armonización Contable, así como del cumplimiento de lo dispuesto en la Ley General de Contabilidad Gubernamental.

De esta manera, el Consejo Nacional de Armonización Contable, con fundamento en los artículos 6 y 9, fracción I, de la Ley en comento emitió el Manual de Contabilidad Gubernamental, como referencia para que cada ente público elabore su manual específico, mismo que deberá constituirse en el documento conceptual, metodológico y operativo que contenga, como mínimo, su finalidad, el marco jurídico, los lineamientos técnicos, el catálogo de cuentas, y la estructura básica de los principales estados financieros a generarse en el sistema.

Con base en lo anterior y con fundamento en los artículos 17, 19 y 20 de la Ley General de Contabilidad Gubernamental, se emite el presente Manual de Contabilidad Gubernamental de la Suprema Corte de Justicia de la Nación que tiene como finalidad mostrar todos los elementos del sistema contable de esta institución según lo que establece la ley en cita, así como las herramientas y métodos necesarios para registrar correctamente sus operaciones financieras y producir, en forma automática y en tiempo real, la información y estados contables, presupuestarios, programáticos y económicos que se requieran.

CONTENIDO

El Manual de Contabilidad de la Suprema Corte de Justicia de la Nación se compone de los siguientes apartados y capítulos:

Ámbito de aplicación

Marco Jurídico

Glosario y Acrónimos

Capítulo I. Aspectos Generales de la Contabilidad Gubernamental

A. Antecedentes sobre la Contabilidad Gubernamental

B. Fundamento legal de la Contabilidad Gubernamental

C. El Sistema de Contabilidad Gubernamental de la SCJN

D. La Contabilidad Gubernamental y la Cuenta pública

E. Objetivos del Sistema de Contabilidad Gubernamental de la SCJN

F. Principales usuarios de la información producida por el SIA

G. Marco conceptual del Sistema de Contabilidad Gubernamental

H. Postulados básicos de Contabilidad Gubernamental

I. Características técnicas del Sistema de Contabilidad Gubernamental

J. Principales elementos del Sistema de Contabilidad Gubernamental de la SCJN

K. Estados financieros básicos a generar por el SIA

L. Cuenta pública

Capítulo II. Fundamentos Metodológicos de la Integración y Producción Automática de Información Financiera

Capítulo III. Plan de Cuentas

Capítulo IV. Instructivos de Manejo de Cuentas

Capítulo V. Modelo de Asientos para el Registro Contable

Capítulo VI. Guías Contabilizadoras

Capítulo VII. Estados e Informes Contables, Presupuestarios y Programáticos

ANEXO I. Matrices de Conversión.

ÁMBITO DE APLICACIÓN

El Manual de Contabilidad Gubernamental de la Suprema Corte de Justicia de la Nación es de observancia general y obligatoria por las áreas responsables de la gestión de los ingresos, activos, pasivos, gastos, deuda, fondos, administración de bienes y rendición cuentas de la SCJN.

MARCO JURÍDICO

· Constitución Política de los Estados Unidos Mexicanos.

· Código Fiscal de la Federación.

· Decreto de Presupuesto de Egresos de la Federación del Ejercicio Fiscal.

· Ley Orgánica del Poder Judicial de la Federación.

· Ley General de Contabilidad Gubernamental.

· Ley General de Bienes Nacionales.

· Ley de Fiscalización y Rendición de Cuentas de la Federación.

· Ley Federal de Presupuesto y Responsabilidad Hacendaria.

· Ley de Ingresos de la Federación.

· Ley del Impuesto al Valor Agregado.

· Ley del Impuesto Sobre la Renta.

· Ley General de Transparencia y Acceso a la Información Pública.

· Ley Federal de Transparencia y Acceso a la Información Pública.

· Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

· Reglamento Interior de la Suprema Corte de Justicia de la Nación.

· Reglamento Orgánico en Materia de Administración de la Suprema Corte de Justicia de la Nación.

· Acuerdo General de Administración I/2012 del catorce de junio de dos mil doce del Comité de Gobierno y Administración por el que se Regulan los Procesos de Planeación, Programación, Presupuestación, Ejercicio y Contabilidad de la Suprema Corte de Justicia de la Nación.

· Acuerdo General de Administración VI/2008, del veinticinco de septiembre de dos mil ocho, del Comité de Gobierno y Administración de la Suprema Corte de Justicia de la Nación, por el que se regulan los procedimientos para la adquisición, administración, y desincorporación de bienes y la contratación de obras, usos y servicios requeridos por este Tribunal.

· Acuerdo general de administración número I/2019, del Presidente de la Suprema Corte de Justicia de la Nación, de veintiocho de enero de dos mil diecinueve, por el que se modifica orgánica y funcionalmente su estructura administrativa.

· Acuerdo General de Administración número II/2019, del Presidente de la Suprema Corte de Justicia de la Nación, de trece de mayo de dos mil diecinueve, por el que se establecen las normas relativas a la planeación, programación, presupuesto, contabilidad y evaluación del gasto de la Suprema Corte de Justicia de la Nación.

GLOSARIO Y ACRÓNIMOS

Para efectos del presente Manual de Contabilidad Gubernamental de la Suprema Corte de Justicia de la Nación se entenderá por:

I. Clasificador por Objeto del Gasto: el instrumento que permite registrar de manera ordenada, sistemática y homogénea las compras, los pagos y las erogaciones autorizados en capítulos, conceptos y partidas con base en la clasificación económica del gasto. Este clasificador permite formular y aprobar el proyecto de Presupuesto de Egresos desde la perspectiva económica y dar seguimiento a su ejercicio;

II. COG: Clasificador por Objeto del Gasto

III. CONAC: Consejo Nacional de Armonización Contable;

IV. Contabilidad Gubernamental: la técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones que llevan a cabo los Entes Públicos, expresados en términos monetarios, captando los diversos eventos económicos identificables y cuantificables que afectan los bienes e inversiones, las obligaciones y pasivos, así como el propio patrimonio, con

el fin de generar información financiera que facilite la toma de decisiones y un apoyo confiable en la administración de los recursos públicos

V. Cuenta Pública: el documento a que se refiere el artículo 74, fracción VI, de la Constitución Política de los Estados Unidos Mexicanos;

VI. Entes Públicos: los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los órganos autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; y las entidades de la administración pública paraestatal federal, estatal o municipal;

VII. FONAC: Fondo de Ahorro Capitalizable

VIII. Ley de Contabilidad: La Ley General de Contabilidad Gubernamental;

IX. Ley de Ingresos: la Ley de Ingresos de la Federación para el ejercicio fiscal correspondiente;

X. MCSCG: Marco Conceptual del Sistema de Contabilidad Gubernamental;

XI. Presupuesto de Egresos: el Presupuesto de Egresos de la Federación para el ejercicio fiscal correspondiente, incluyendo el decreto, los anexos y tomos;

XII. SCG: Sistema de Contabilidad Gubernamental;

XIII. SCJN o Ente público: Suprema Corte de Justicia de la Nación, y

XIV. SIA: Sistema Integral Administrativo.

CAPÍTULO I: ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL

A. Antecedentes sobre la Contabilidad Gubernamental

La Contabilidad Gubernamental es una rama de la teoría general de la contabilidad que se aplica a las organizaciones del sector público, cuya actividad está regulada por un marco constitucional, una base legal y normas técnicas que la caracterizan y la hacen distinta a la que rige el sector privado. Es una técnica utilizada para el registro de las transacciones que se llevan a cabo, expresados en términos monetarios, captando los diversos eventos económicos, con el fin de generar información financiera que facilite la toma de decisiones y sea un apoyo confiable en la administración de los recursos públicos.

Las principales diferencias conceptuales, normativas y técnicas entre la Contabilidad Gubernamental y la del sector privado son las siguientes:

· Uno de los objetivos centrales de la Contabilidad Gubernamental es contribuir a la economía de la hacienda pública; en tanto que las entidades del sector privado están orientadas a la economía de la organización.

· El presupuesto para los Entes Públicos representa responsabilidades formales y legales, siendo el elemento esencial en la asignación, administración y control de los recursos; mientras que, en las entidades privadas, el presupuesto tiene características estimativas y orientadoras de su funcionamiento.

· El proceso de fiscalización de las cuentas públicas está a cargo de los Congresos a través de sus órganos técnicos, en calidad de representantes de la ciudadanía y ese proceso constituye un ejercicio público de rendición de cuentas. En el ámbito privado, la función de control varía según el tipo de organización, sin superar el Consejo de Administración, nombrado por la Asamblea General de Accionista y nunca involucra representantes populares.

· La información financiera del sector público es presentada con estricto apego al marco normativo que la rige y, en general, sus estados financieros se orientan a informar si la ejecución del presupuesto y de otros movimientos financieros se realizaron dentro de los parámetros legales y técnicos autorizados; mientras que los de la contabilidad empresarial informan sobre la marcha del negocio, su solvencia, y la capacidad de resarcir y retribuir a los propietarios su inversión a través de reembolsos o rendimientos.

· La información generada por la Contabilidad Gubernamental es de dominio público, integra el registro

de operaciones económicas realizadas con recursos de la sociedad y, como tal, se constituye en un ejercicio de rendición de cuentas de la gestión pública. En la empresa privada, es potestad de su estructura organizativa, divulgar los resultados de sus operaciones y el interés se limita a los directamente involucrados con la propiedad de dicha empresa, excepto de las que cotizan en la Bolsa Mexicana de Valores.

No obstante estas diferencias, tanto la teoría general de la contabilidad como las normas sobre información financiera que se utilizan para las actividades del sector privado, son válidas, en términos generales, para la Contabilidad Gubernamental.

B. Fundamento legal de la Contabilidad Gubernamental

El Sistema de Contabilidad Gubernamental (SCG) se fundamenta en la facultad del Congreso de la Unión, prevista en el Artículo 73, Fracción XXVIII de la Constitución Política de los Estados Unidos Mexicanos, para expedir leyes en materia de Contabilidad Gubernamental que regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial con el fin de garantizar su armonización a nivel nacional.

Con base en ello, el Congreso de la Unión aprobó la Ley General de Contabilidad Gubernamental que rige en la materia a los tres órdenes de gobierno, y a partir de la cual se crea el Consejo Nacional de Armonización Contable (CONAC).

El Artículo 1 de la Ley de Contabilidad establece que ésta es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y la Ciudad de México; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales de la Ciudad de México; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales.

Por otra parte, el Artículo 6 de la Ley de Contabilidad, asigna al CONAC el carácter de órgano de coordinación para la armonización de la Contabilidad Gubernamental y lo faculta para emitir normas contables y lineamientos para la generación de información financiera que aplicarán los Entes Públicos.

El artículo 20 de la Ley de Contabilidad dispone también, que los Entes Públicos deberán contar con manuales de contabilidad, así como con otros instrumentos contables que defina el CONAC.

C. El Sistema de Contabilidad Gubernamental de la SCJN

El Sistema de Contabilidad Gubernamental de la SCJN (SCG) se opera principalmente a través del Sistema Integral Administrativo (SIA), que es una herramienta informática integral desarrollada sobre la plataforma SAP.

El SIA permite llevar en tiempo real el control y seguimiento de los movimientos diarios de los recursos financieros, contables y materiales que generan las Unidades Responsables; y contiene el conjunto de registros, procedimientos, criterios e informes estructurados para cumplir cabalmente lo dispuesto en la Ley de Contabilidad y, a su vez, atender las necesidades particulares en materia presupuestal-contable de la SCJN. Algunos de los principales atributos del SIA son:

a) Refleja la aplicación de los principios y normas contables generales y específicas, e instrumentos normativos aplicables a la SCJN;

b) Facilita el reconocimiento de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de la SCJN;

c) Integra en forma automática y en tiempo real el ejercicio presupuestario con la operación contable, a partir de la utilización del gasto devengado;

d) Permite que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestaria y contable;

e) Refleja un registro congruente y ordenado de cada operación que genera derechos y obligaciones derivados de la gestión económico-financiera de la SCJN;

f) Genera, en tiempo real, estados financieros, de ejecución presupuestaria y otra información necesaria para la toma de decisiones, la transparencia, la programación con base en resultados, a la

evaluación y a la rendición de cuentas;

g) Facilita el registro y control de los inventarios de los bienes muebles e inmuebles.

En suma, en el SIA se registran, de manera armónica, delimitada y específica, las operaciones presupuestarias y contables derivadas de la gestión pública, permitiendo tener un control y seguimiento eficientes de los recursos presupuestales y de las afectaciones contables; además de que permite vincular, de manera automatizada, las afectaciones presupuestales-contables con otros módulos del propio SIA, como el de Recursos Materiales (compras y almacenes), Recursos Humanos y Tesorería (módulo de Finanzas), que en conjunto forman un proceso funcional integrado para la gestión administrativa y operativa de la SCJN.

La contabilización de las transacciones del gasto se hace conforme a la fecha de realización, independientemente de la de su pago, y la del ingreso se registra cuando es efectivamente cobrado, cumpliendo así con la base acumulativa de los registros contables establecida en el artículo 34 de la Ley de Contabilidad.

En este contexto, el SIA permite registrar transacciones presupuestarias y contables de forma automática y por única vez, así como emitir periódicamente información financiera y de otros procesos administrativos y operativos, en beneficio de la transparencia y la rendición de cuentas de la SCJN, coadyuvando con ello la administración de los recursos públicos en estricto apego a los principios establecidos en el artículo 134, de la Constitución Política de los Estados Unidos Mexicanos.

D. La Contabilidad Gubernamental y la Cuenta Pública

En cumplimiento a lo dispuesto en el artículo 46 de la Ley de Contabilidad, el SIA genera de manera periódica la información económica en materia contable, presupuestaria, programática y complementaria, lo que permite generar la Cuenta Pública, los Estados Financieros y atender los diversos requerimientos de información de la SCJN en esta materia, en estricto apego a las estructuras, formatos, catálogos de cuentas y clasificadores presupuestarios vigentes.

E. Objetivos del Sistema de Contabilidad Gubernamental de la SCJN

El SCG de la SCJN, que tiene como herramienta primordial el SIA, tiene los siguientes objetivos:

a) Facilitar la toma de decisiones con información veraz, oportuna y confiable, tendiente a optimizar el manejo de los recursos;

b) Emitir, integrar y/o consolidar los estados financieros, así como producir los reportes en materia presupuestal-contable que se requieran en la SCJN;

c) Permitir la adopción de políticas para el manejo eficiente del gasto, orientado al cumplimiento de los fines y objetivos de la SCJN;

d) Registrar de manera automática, armónica, delimitada, específica y en tiempo real las operaciones contables y presupuestarias propiciando, con ello, el registro único, simultáneo y homogéneo;

e) Atender requerimientos de información de los usuarios, sobre las finanzas públicas;

f) Facilitar el reconocimiento, registro, seguimiento, evaluación y fiscalización de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales, así como su extinción;

g) Dar soporte técnico-documental a los registros financieros para su seguimiento, evaluación y fiscalización;

h) Permitir una efectiva transparencia en la rendición de cuentas;

i) Facilitar el control interno y externo de la gestión pública para garantizar que los recursos se utilicen en forma eficaz, eficiente y con transparencia;

j) Producir los estados e información financiera con veracidad, oportunidad y confiabilidad, con el fin de cumplir con la normativa vigente, utilizarla para la toma de decisiones por parte de sus autoridades, apoyar en la gestión operativa y satisfacer los requisitos de rendición de cuentas y transparencia.

k) Producir información presupuestaria, contable y económica armonizada, integrada y consolidada para el análisis y la toma de decisiones por parte de los responsables de administrar las finanzas públicas;

l) Producir la Cuenta Pública de acuerdo a los plazos legales.

F. Principales usuarios de la información producida por el SIA

Entre los principales usuarios de la información que produce el SIA, se identifican los siguientes:

a) El Congreso de la Unión, que requiere de la información financiera para llevar a cabo sus tareas de fiscalización;

b) Los responsables de administrar las finanzas públicas nacionales;

c) El cuerpo directivo de la SCJN y las áreas a cargo de la planeación y desarrollo de los planes, objetivos y metas institucionales;

d) Las Unidades Responsables de la SCJN, quienes tienen la responsabilidad de ejecutar los programas y proyectos de la SCJN;

e) La Auditoría Superior de la Federación, la Contraloría de la SCJN y Auditorías externas para los fines de revisión y fiscalización de la información financiera de la SCJN;

f) La sociedad en general, que demanda información sobre la gestión y situación contable, presupuestaria y económica de la SCJN.

G. Marco conceptual del Sistema de Contabilidad Gubernamental

La Ley de Contabilidad, en su artículo 21, establece que "la contabilidad se basará en un marco conceptual que representa los conceptos fundamentales para la elaboración de normas, la contabilización, valuación y presentación de la información financiera confiable y comparable para satisfacer las necesidades de los usuarios y permitirá ser reconocida e interpretada por especialistas e interesados en las finanzas públicas".

Derivado de lo anterior, el MCSCG desarrolla los aspectos básicos del SCG para la SCJN, erigiéndose en la referencia teórica que define, delimita, interrelaciona e integra de forma lógico-deductiva sus objetivos y fundamentos. Además, establece los criterios necesarios para el desarrollo de normas, valuación, contabilización, obtención y presentación de información contable, presupuestaria y económica, en forma clara, oportuna, confiable y comparable, para satisfacer las necesidades de los usuarios.

Está compuesto por los siguientes apartados:

a) Características del marco conceptual de Contabilidad Gubernamental;

b) Sistema de Contabilidad Gubernamental;

c) Postulados básicos de Contabilidad Gubernamental;

d) Necesidades de información financiera de los usuarios;

e) Cualidades de la información financiera a producir;

f) Estados presupuestarios, financieros y económicos a producir y sus objetivos;

g) Definición de la estructura básica y principales elementos de los estados financieros a elaborar.

Las normas que se refieren a la valoración de los activos y el patrimonio de los Entes Públicos, que permiten definir y estandarizar los conceptos básicos de valuación contenidos en las normas particulares aplicables a los distintos elementos integrantes de los estados financieros, forman parte de este MCSCG.

Las características del MCSCG son:

1) Establece los atributos esenciales para desarrollar la normatividad contable gubernamental;

2) Referencia la aplicación del registro en las operaciones y transacciones susceptibles de ser valoradas y cuantificadas;

3) Proporciona los conceptos imprescindibles que rigen a la Contabilidad Gubernamental, identificando de manera precisa las bases que la sustentan;

4) Armoniza la generación y presentación de la información financiera que permita:

Rendir cuentas de forma veraz y oportuna;

Interpretar y evaluar el comportamiento de la gestión pública;

Sustentar la toma de decisiones; y

Apoyar las tareas de fiscalización.

En forma supletoria a las normas de la Ley de Contabilidad y a las emitidas por el CONAC, se aplicarán las siguientes:

· La normatividad emitida por la Suprema Corte de Justicia de la Nación;

· Las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales de Contabilidad del Sector Público (International Public Sector Accounting Standards Board, International Federation of Accountants -IFAC-), entes en materia de Contabilidad Gubernamental; y

· Las Normas de Información Financiera del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

H. Postulados básicos de Contabilidad Gubernamental

Los postulados básicos de Contabilidad Gubernamental son los elementos que configuran el SCG, teniendo incidencia en la identificación, el análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las transacciones, transformaciones internas y otros eventos que afectan económicamente a la SCJN.

Éstos sustentan de manera técnica el registro de las operaciones, la elaboración y presentación de estados financieros; basados en su razonamiento, eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley, con la finalidad de uniformar los métodos, procedimientos y prácticas contables.

A continuación se describe el contenido principal de los Postulados Básicos de Contabilidad Gubernamental, aprobados por el CONAC:

| POSTULADOS | EXPLICACIÓN |

| Sustancia Económica | Reconocimiento contable de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a la SCJN y delimitan la operación del SIA. |

| Entes públicos | Los poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades federativas; los entes autónomos de la Federación y de las entidades federativas; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales de la Ciudad de México; y las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales. |

| Existencia Permanente | La actividad de la SCJN se establece por tiempo indefinido, salvo disposición legal en la que se especifique lo contrario. |

| Revelación Suficiente | Los estados y la información financiera deben mostrar amplia y claramente la situación financiera y los resultados de la SCJN. |

| Importancia Relativa | La información debe mostrar los aspectos importantes de la entidad que fueron reconocidos contablemente. |

| Registro e Integración Presupuestaria | La información presupuestaria de la SCJN se integra en la contabilidad en los mismos términos que se presentan en la Ley de Ingresos y en el Decreto del Presupuesto de Egresos, de acuerdo a la naturaleza económica que le corresponda. El registro presupuestario del ingreso y del egreso de la SCJN se debe reflejar en la contabilidad, considerando sus efectos patrimoniales y su vinculación con las etapas presupuestarias correspondientes. |

| Consolidación de la Información Financiera | Los estados financieros de la SCJN deberán presentar de manera consolidada la situación financiera, los resultados de operación, el flujo de efectivo o los cambios en la situación financiera y las variaciones a la Hacienda Pública, como si se tratara de un solo ente público. |

| Devengo Contable | Los registros contables de la SCJN se llevarán con base acumulativa. El ingreso devengado, es el momento contable que se realiza cuando existe el cobro de aprovechamientos y otros ingresos. El gasto devengado, es el momento contable que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obra pública contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas. Para la SCJN el ingreso se reconoce cuando es efectivamente cobrado y por tanto puede proceder a su ampliación, asignación, ejercicio y/o reintegro. |

| Valuación | Todos los eventos que afecten económicamente a la SCJN deben ser cuantificados en términos monetarios y se registrarán al costo histórico o al valor económico más objetivo registrándose en moneda nacional. |

| Dualidad Económica | La SCJN debe reconocer en la contabilidad, la representación de las transacciones y algún otro evento que afecte su situación financiera, su composición por los recursos asignados para el logro de sus fines y por sus fuentes, conforme a los derechos y obligaciones. |

| Consistencia | Ante la existencia de operaciones similares en la SCJN, debe corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones. |

I. Características técnicas del Sistema de Contabilidad Gubernamental

El SIA cuenta con las siguientes características de diseño y operación:

a) Es único, uniforme e integrador;

b) Integra en forma automática la operación contable con el ejercicio presupuestario;

c) Efectúa los registros considerando la base acumulativa (devengado) de las transacciones;

d) Registra de manera automática y, por única vez, en los momentos contables correspondientes;

e) Efectúa la interrelación automática entre los clasificadores presupuestarios, la lista de cuentas y el catálogo de bienes;

f) Efectúa en las cuentas contables, el registro de las etapas del presupuesto de la SCJN, de acuerdo con lo siguiente:

g) Facilita el registro y control de los inventarios de bienes muebles e inmuebles de la SCJN;

h) Genera en tiempo real, estados financieros, de ejecución presupuestaria y otra información para coadyuvar a la toma de decisiones, transparencia, programación con base en resultados, evaluación y rendición de cuentas;

i) Está estructurado de forma tal que permite su compatibilización con la información sobre producción física que generan las mismas áreas que originan la información contable y presupuestaria, permitiendo el establecimiento de relaciones de insumo-producto y la aplicación de indicadores de evaluación del desempeño;

j) Está diseñado de forma tal que permite el procesamiento y generación de estados financieros mediante el uso de las tecnologías de la información;

k) Respalda con la documentación original que compruebe y justifique los registros que se efectúen, el registro de las operaciones contables y presupuestarias.

J. Principales elementos del Sistema de Contabilidad Gubernamental de la SCJN

De conformidad con lo establecido por la Ley de Contabilidad, así como en el MCSCG y los Postulados Básicos de Contabilidad Gubernamental aprobados por el CONAC, los elementos principales del SCG son los siguientes:

a) Plan de Cuentas (Lista de Cuentas)

Es la relación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda pública o patrimonio, los ingresos y gastos públicos, y cuentas denominadas de orden o memoranda.

b) Clasificadores Presupuestarios Armonizados

Para el registro único de las operaciones presupuestarias y contables:

Por Rubros de Ingresos (rubro, tipo, clase y concepto)

Ordena, agrupa y presenta los ingresos de la SCJN en función de su diferente naturaleza y el carácter de las transacciones que le dan origen. Esta clasificación permite el registro analítico de las transacciones de ingresos, y la vinculación de los aspectos presupuestarios y contables de los

recursos.

Por Objeto del Gasto (capítulo, concepto y partida)

Brinda información para el seguimiento y análisis de la gestión financiera, permite conocer en qué conceptos se gasta y cuantificar la demanda de bienes y servicios que realiza la SCJN. Ha sido diseñado con un nivel de desagregación y especialización que permite que el registro de las transacciones presupuestarias que se realizan se integre automáticamente con las operaciones contables de los mismos.

Por Tipo de Gasto

Relaciona las transacciones públicas derivadas del gasto con los grandes agregados de la clasificación económica tal y como se muestra a continuación:

- Gasto corriente

- Gasto de capital

- Disminución de pasivos

c) Momentos contables

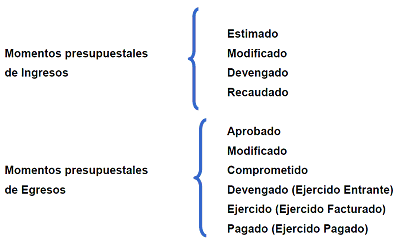

Establecidos en el artículo 38 de la Ley de Contabilidad para el registro de las etapas del presupuesto, los cuales deben reflejar:

Ingresos:

I. Ingreso Estimado: es el que se aprueba anualmente en la Ley de Ingresos, e incluyen aprovechamientos, transferencias y asignaciones, intereses y otros ingresos.

II. Ingreso Modificado: refleja la asignación presupuestaria en lo relativo a la Ley de Ingresos que resulte de incorporar en su caso, las modificaciones al ingreso estimado, previstas en la Ley de ingresos.

III. Ingreso Devengado: se realiza cuando existe el cobro de aprovechamientos y otros ingresos. Para la SCJN el ingreso devengado se reconoce cuando es efectivamente cobrado y por tanto puede proceder a su ampliación, asignación, ejercicio y/o reintegro.

IV. Ingreso Recaudado: refleja el cobro en efectivo o cualquier otro medio de pago de los aprovechamientos y otros ingresos.

Egresos:

a) Gasto Aprobado: refleja las asignaciones presupuestarias anuales según lo establecido en el Decreto de Presupuesto de Egresos y sus anexos.

b) Gasto Modificado: refleja las asignaciones presupuestarias que resultan de incorporar las adecuaciones presupuestarias al gasto aprobado.

c) Gasto Comprometido: refleja la aprobación por autoridad competente de un acto administrativo, u otro instrumento jurídico que formaliza una relación jurídica con terceros para la adquisición de bienes y servicios o ejecución de obras. En el caso de las obras a ejecutarse o de bienes y servicios a recibirse durante varios ejercicios, el compromiso será registrado por la parte que se ejecutará o recibirá, durante cada ejercicio.

d) Gasto Devengado (Ejercido Entrante): refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras oportunamente contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias

definitivas.

e) Gasto Ejercido (Ejercido Facturado): se deriva de la emisión del documento presupuestal en el SIA, que se afecta para reconocer el Presupuesto de Egresos Ejercido pendiente de pagar.

f) Gasto Pagado (Ejercido Pagado): refleja la cancelación total o parcial de las obligaciones de pago, a través de la conclusión del trámite administrativo del desembolso de efectivo o cualquier otro medio de pago.

d) Matriz de conversión

Su finalidad es generar automáticamente los asientos en las cuentas contables a partir del registro por partida simple de las operaciones presupuestarias de ingresos, egresos y financiamiento. Este elemento contable se desarrolla conceptualmente y los resultados de su aplicación práctica se muestran en forma integral en el Anexo I de este Manual.

e) Normas contables generales

Se entiende por normas contables, de acuerdo al artículo 4, fracción XXIII, de la Ley de Contabilidad, "los lineamientos, metodologías y procedimientos técnicos, dirigidos a dotar a los entes públicos de las herramientas necesarias para registrar correctamente las operaciones que afecten su contabilidad, con el propósito de generar información veraz y oportuna para la toma de decisiones y la formulación de estados financieros institucionales y consolidados."

f) Libros principales y registros auxiliares

El libro "Diario", registra en forma descriptiva todas las operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando la cuenta y el movimiento de débito o crédito que a cada una corresponda, así como cualquier información complementaria que se considere útil para apoyar la correcta aplicación en la contabilidad de las operaciones, los registros de este libro serán la base para la elaboración del Libro Mayor.

En el libro "Mayor", cada cuenta de manera individual presenta la afectación que ha recibido por los movimientos de débito y crédito, de todas y cada una de las operaciones, que han sido registradas en el Libro Diario, con su saldo correspondiente.

El libro "Inventarios", registra el resultado del levantamiento físico del inventario a la fecha en la que se lleve a cabo, de materias primas, materiales y suministros para producción, almacén de materiales y suministros de consumo e inventarios de bienes muebles e inmuebles, el cual contendrá una relación detallada de las existencias a esa fecha, con indicación de su costo unitario y total.

En el libro de "Balances", incluye los estados mostrados en el capítulo VII Estados e Informes Contables, Presupuestarios y Programáticos de este Manual, mismos que se preparan de manera mensual.

En complemento a lo anterior, los registros auxiliares básicos del sistema son, como mínimo, los siguientes:

I. Registro auxiliar del ejercicio de la Ley de Ingresos, en los diferentes momentos contables.

II. Registro auxiliar del ejercicio del Presupuesto de Egresos, en los diferentes momentos contables.

III. Registro auxiliar de inventario de los bienes muebles o inmuebles bajo su custodia que, por su naturaleza, sean inalienables e imprescriptibles.

g) Manual de Contabilidad

I. Plan de Cuentas (Lista de cuentas): relación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda pública o patrimonio, los ingresos y gastos públicos, y cuentas denominadas de orden o memoranda.

II. Instructivos de manejo de cuentas: indican la clasificación y naturaleza, y las causas por las cuales se pueden cargar o abonar cada una de las cuentas identificadas en el catálogo, las cuentas que operarán contra las mismas en el sistema por partida doble e indica cómo interpretar el saldo de aquéllas.

III. Guías Contabilizadoras: muestran los momentos de registro contable de cada uno de los procesos administrativo/financieros de la SCJN y los asientos que se generan a partir de aquéllos, indicando para cada uno de ellos el documento soporte de los mismos. Igualmente, las Guías Contabilizadoras permiten mantener actualizado el Manual mediante la aprobación de las mismas, ante el surgimiento de operaciones no previstas y preparar la versión inicial del mismo o realizar cambios normativos posteriores que impacten en los registros.

IV. Estados financieros básicos a generar por el sistema y estructura de los mismos.

h) Normas o lineamientos que emita la autoridad competente en materia de Contabilidad Gubernamental para la SCJN

Lineamientos o normas específicas para el registro de las transacciones relacionadas con los ingresos, gastos u operaciones de financiamiento y otros eventos que afectan a la SCJN, con el fin de asegurar un tratamiento homogéneo de la información que se incorpora a los registros que se realizan en el SIA, ordenar el trabajo de los responsables de los mismos, así como identificar y conocer las salidas básicas que existirán en cada caso, más allá de las que puedan construirse parametrizando datos.

K. Estados financieros básicos a generar por el SIA

Cualidades de la información financiera generada por el SIA

Las características cualitativas son los atributos y requisitos indispensables que debe reunir la información presupuestaria, contable y económica de la SCJN.

La Contabilidad Gubernamental es, ante todo, un sistema de registro que procesa eventos presupuestarios, contables y económicos. En tal sentido, los informes y estados financieros deben elaborarse de acuerdo con las prácticas, métodos, procedimientos, reglas particulares y generales, así como con las disposiciones legales, con el propósito de generar información que tenga validez y relevancia, que sea confiable y comparable, que responda a las necesidades y requisitos de la rendición de cuentas, y de la fiscalización, y aporte certeza y transparencia a la gestión financiera gubernamental.

Los estados e información financiera que se preparan incluyen todos los datos que permiten la adecuada interpretación de la situación presupuestaria, contable y económica de la SCJN, de tal modo que se reflejan con fidelidad y claridad los resultados alcanzados en el desarrollo de las atribuciones otorgadas jurídicamente.

Los estados financieros y la información emanada de la contabilidad de la SCJN se sujeta a criterios de utilidad, confiabilidad, relevancia, comprensibilidad y de comparación, así como a otros atributos asociados a cada uno de ellos, como oportunidad, veracidad, representatividad, objetividad, suficiencia, posibilidad de predicción e importancia relativa, con el fin de alcanzar la modernización y armonización.

Restricciones a las características cualitativas:

Las características cualitativas referidas anteriormente encuentran algunas restricciones que condicionan la obtención de niveles máximos de una u otra cualidad o, incluso, pueden hacerle perder la congruencia. Surgen así conceptos como la relación entre oportunidad, provisionalidad y equilibrio entre las características cualitativas, que sin ser deseables, deben exponerse.

a) Oportunidad: La información financiera debe encontrarse disponible en el momento que se requiera y cuando las circunstancias así lo exijan, con el propósito de que los usuarios puedan utilizarla y tomar decisiones a tiempo. La información no presentada oportunamente pierde, total o parcialmente, su relevancia.

b) Provisionalidad: La información financiera no siempre representa hechos totalmente terminados, lo cual puede limitar la precisión de la información. Por tal razón, se da la necesidad de hacer cortes convencionales, a efecto de presentar los resultados de operación, la situación financiera y sus

cambios, considerando eventos cuyas repercusiones en muchas ocasiones no se incluyen a la fecha de integración de los estados financieros.

c) Equilibrio entre características cualitativas: Para cumplir con el objetivo de los estados financieros, es necesario obtener un equilibrio apropiado entre las características cualitativas de la información. Ello implica que su cumplimiento debe dirigirse a la búsqueda de un punto óptimo, más que a la consecución de niveles máximos de todas las características cualitativas, lo cual implica la aplicación adecuada del juicio profesional en cada caso concreto.

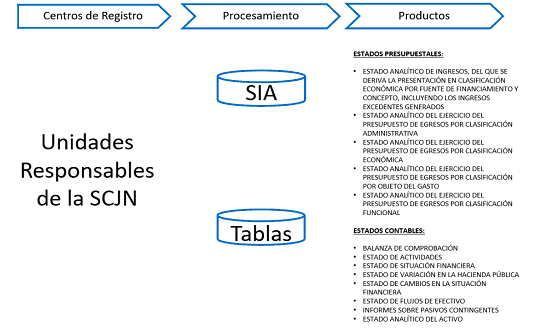

Estados e información financiera a generar por la SCJN

Conforme a la Ley de Contabilidad y la normatividad emitida por el CONAC, los sistemas contables deben permitir la generación de los estados y la información financiera que a continuación se señala, mismos que se detallan en el Capítulo VII de este Manual:

a) Información contable:

· Estado de situación financiera

· Estado de actividades

· Estado de variación en la hacienda pública

· Estado de cambios en la situación financiera

· Estado de flujos de efectivo

· Estado analítico del activo

· Estado analítico de la deuda y otros pasivos

· Informes sobre pasivos contingentes

· Notas a los estados financieros

b) Información presupuestaria:

· Estado analítico de ingresos

· Estado analítico del ejercicio del Presupuesto de Egresos

c) Notas a los estados financieros

Como se menciona en el Artículo 49 de la Ley de Contabilidad, las notas a los estados financieros son parte integral de los mismos; éstas deberán revelar y proporcionar información adicional y suficiente que amplíe y dé significado a los datos contenidos en los reportes.

Adicionalmente se incluye en las notas a los estados financieros, los activos y pasivos cuya cuantía es incierta o está sujeta a una condición futura que se debe confirmar por un acto jurídico posterior o por un tercero. Si es cuantificable el evento se registra en cuentas de orden para efecto de control hasta en tanto afecte la situación financiera de la SCJN.

L. Cuenta Pública

La Cuenta Pública de la SCJN contiene como mínimo la información contable, presupuestaria y programática del Alto Tribunal comprendida en su ámbito de acuerdo con el marco normativo vigente.

CAPÍTULO II: FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN

AUTOMÁTICA DE INFORMACIÓN FINANCIERA

AUTOMÁTICA DE INFORMACIÓN FINANCIERA

La contabilidad de la SCJN, bajo el enfoque de sistemas, registra las transacciones identificando los momentos contables y produce estados de ejecución presupuestaria y contables en tiempo real, con base en la teoría contable, el marco conceptual, los postulados básicos y las normas aplicables.

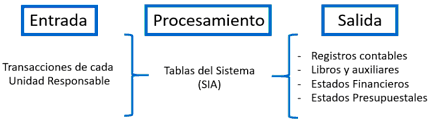

La contabilidad en el SIA puede esquematizarse de la siguiente manera:

Datos de entrada

Datos de cada una de las áreas donde ocurren las transacciones presupuestarias y contables que dan origen a la generación del registro automático y por única vez.

Tablas del sistema

Las tablas del sistema que se incorporan en la base de datos del SIA están disponibles y actualizadas permanentemente para el correcto registro de las operaciones de la SCJN y son como mínimo, las siguientes:

a) Plan de Cuentas

b) Clasificador por Objeto del Gasto

c) Catálogo de Centros de Costo

d) Catálogo de Unidades Responsables

e) Catálogo de Bienes

Datos de salida

El SIA procesa información derivada de la gestión financiera, por lo que sus productos están siempre relacionados a ésta y cumplen con los mandatos establecidos al respecto por la Ley de Contabilidad y las normas emitidas por el CONAC, así como satisface los requerimientos que formulan los usuarios de la misma para la toma de decisiones y el ejercicio de sus funciones. En tal contexto, el SIA permite obtener, en tiempo real y como mínimo, la información y estados descritos en el Capítulo anterior, de tipo contable, presupuestario, programático y económico, tanto en forma analítica como sintética.

El siguiente esquema muestra gráficamente el flujo básico de información del SIA:

El SIA cumple con las condiciones establecidas en la Ley de Contabilidad y las normas emitidas por el CONAC, las cuales requieren bases normativas y prácticas operativas que aseguran lo siguiente:

a) Un Sistema de Cuentas Públicas que permite el acoplamiento automático de las cuentas presupuestarias y contables, así como de otros instrumentos técnicos de apoyo, tal como el Clasificador de Bienes.

b) Una clara identificación y correcta aplicación de los momentos básicos de registro contable (momentos contables) del ejercicio de los ingresos y los egresos.

c) La utilización del momento del "devengado" como eje central de la integración de las cuentas presupuestarias con las contables o viceversa.

CAPÍTULO III: PLAN DE CUENTAS

Relación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda pública o patrimonio, los ingresos y gastos públicos, y cuentas denominadas de orden o memoranda; proporciona los elementos necesarios para el registro de las operaciones; otorga consistencia a la presentación de los resultados del ejercicio y facilita su interpretación, proporciona las bases para consolidar bajo criterios armonizados la información contable.

El código de las cuentas se diseñó de conformidad con lo establecido en la Ley de Contabilidad, con la finalidad de establecer una clasificación flexible, ordenada y pormenorizada de las cuentas de mayor y de las subcuentas que se debe utilizar para el registro contable de las operaciones. La estructura presentada en este documento, agrupa conceptos generales a particulares.

1 ACTIVO

1.1 ACTIVO CIRCULANTE

1.1.1 Efectivo y Equivalentes

1.1.1.1 Efectivo

1.1.1.2 Bancos/Tesorería

1.1.1.4 Inversiones Temporales (Hasta 3 meses)

1.1.2 Derechos a Recibir Efectivo o Equivalentes

1.1.2.3 Deudores Diversos por Cobrar a Corto Plazo

1.1.3 Derechos a Recibir Bienes o Servicios

1.1.3.1 Anticipo a Proveedores por Adquisición de Bienes Consumibles y Prestación de Servicios a Corto Plazo

1.1.3.2 Anticipo a Proveedores por Adquisición de Bienes Inmuebles y Muebles a Corto Plazo

1.1.3.4 Anticipo a Contratistas por Obras Públicas a Corto Plazo

1.1.5 Almacenes

1.1.5.1 Almacén de Materiales y Suministros de Consumo

1.2 ACTIVO NO CIRCULANTE

1.2.1 Inversiones Financieras a Largo Plazo

1.2.1.3 Fideicomisos

1.2.3 Bienes Inmuebles, Infraestructura y Construcciones en Proceso

1.2.3.1 Terrenos

1.2.3.3 Edificios no Habitacionales

1.2.3.6 Construcciones en Proceso en Bienes Propios

1.2.4 Bienes Muebles

1.2.4.1 Mobiliario y Equipo de Administración

1.2.4.2 Mobiliario y Equipo Educacional y Recreativo

1.2.4.3 Equipo e Instrumental Médico y de Laboratorio

1.2.4.4 Vehículos y Equipo de Transporte

1.2.4.5 Equipo de Defensa y Seguridad

1.2.4.6 Maquinaria, Otros Equipos y Herramientas

1.2.4.7 Colecciones, Obras de Arte y Objetos Valiosos

1.2.5 Activos Intangibles

1.2.5.1 Software

1.2.6 Depreciación, Deterioro y Amortización Acumulada de Bienes

1.2.6.1 Depreciación Acumulada de Bienes Inmuebles

1.2.6.3 Depreciación Acumulada de Bienes Muebles

1.2.6.5 Amortización Acumulada de Activos Intangibles

2 PASIVO

2.1 PASIVO CIRCULANTE

2.1.1 Cuentas por Pagar a Corto Plazo

2.1.1.1 Servicios Personales por Pagar a Corto Plazo

2.1.1.2 Proveedores por Pagar a Corto Plazo

2.1.1.3 Contratistas por Obras Públicas por Pagar a Corto Plazo

2.1.1.7 Retenciones y Contribuciones por Pagar a Corto Plazo

2.1.1.9 Otras Cuentas por Pagar a Corto Plazo

3 HACIENDA PÚBLICA/ PATRIMONIO

3.1 HACIENDA PÚBLICA/PATRIMONIO CONTRIBUIDO

3.1.2 Donaciones de Capital

3.2 HACIENDA PÚBLICA /PATRIMONIO GENERADO

3.2.1 Resultados del Ejercicio (Ahorro/ Desahorro)

3.2.2 Resultados de Ejercicios Anteriores

4 INGRESOS Y OTROS BENEFICIOS

4.1 INGRESOS DE GESTIÓN

4.1.6 Aprovechamientos

4.1.6.3 Indemnizaciones

4.2 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

4.2.2 Transferencias, Asignaciones, Subsidios y Otras Ayudas

4.2.2.1 Transferencias y Asignaciones

4.3 OTROS INGRESOS Y BENEFICIOS

4.3.1 Ingresos Financieros

4.3.1.1 Intereses Ganados de Títulos, Valores y demás Instrumentos Financieros

4.3.9 Otros Ingresos y Beneficios Varios

4.3.9.9 Otros Ingresos y Beneficios Varios

5 GASTOS Y OTRAS PÉRDIDAS

5.1 GASTOS DE FUNCIONAMIENTO

5.1.1 Servicios Personales

5.1.1.1 Remuneraciones al Personal de Carácter Permanente

5.1.1.2 Remuneraciones al Personal de Carácter Transitorio

5.1.1.3 Remuneraciones Adicionales y Especiales

5.1.1.4 Seguridad Social

5.1.1.5 Otras Prestaciones Sociales y Económicas

5.1.2 Materiales y Suministros

5.1.2.1 Materiales de Administración, Emisión de Documentos y Artículos Oficiales

5.1.2.2 Alimentos y Utensilios

5.1.2.4 Materiales y Artículos de Construcción y de Reparación

5.1.2.5 Productos Químicos, Farmacéuticos y de Laboratorio

5.1.2.6 Combustibles, Lubricantes y Aditivos

5.1.2.7 Vestuario, Blancos, Prendas de Protección y Artículos Deportivos

5.1.2.8 Materiales y Suministros para Seguridad

5.1.2.9 Herramientas, Refacciones y Accesorios Menores

5.1.3 Servicios Generales

5.1.3.1 Servicios Básicos

5.1.3.2 Servicios de Arrendamiento

5.1.3.3 Servicios Profesionales, Científicos y Técnicos y Otros Servicios

5.1.3.4 Servicios Financieros, Bancarios y Comerciales

5.1.3.5 Servicios de Instalación, Reparación, Mantenimiento y Conservación

5.1.3.6 Servicios de Comunicación Social y Publicidad

5.1.3.7 Servicios de Traslado y Viáticos

5.1.3.8 Servicios Oficiales

5.1.3.9 Otros Servicios Generales

5.2 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

5.2.3 Subsidios

5.2.3.1 Subsidios

5.2.4 Ayudas Sociales

5.2.4.1 Ayudas Sociales a Personas

5.2.4.2 Becas y otras ayudas para programas de capacitación

5.2.6 Transferencias a Fideicomisos

5.2.6.1 Transferencias a Fideicomisos

5.2.8 Donativos

5.2.8.1 Donativos a Instituciones sin Fines de Lucro

5.5 OTROS GASTOS Y PÉRDIDAS EXTRAORDINARIAS

5.5.1 Estimaciones, Depreciaciones, Deterioros, Obsolescencia y Amortizaciones

5.5.1.1 Estimaciones por Pérdidas o Deterioro de

5.5.1.2 Estimaciones por Pérdida o Deterioro de

5.5.1.3 Depreciación de Bienes Inmuebles

5.5.1.5 Depreciación de Bienes Muebles

5.5.1.7 Amortización de Activos Intangibles

5.5.3 Disminución de Inventarios

5.5.3.5 Disminución de Almacén de Materiales y Suministros de Consumo

5.5.9 Otros Gastos

5.5.9.1 Gastos de Ejercicios Anteriores

5.5.9.9 Otros Gastos Varios

6 CUENTAS DE CIERRE CONTABLE

6.1 RESUMEN DE INGRESOS Y GASTOS

6.2 AHORRO DE LA GESTIÓN

6.3 DESAHORRO DE LA GESTIÓN

7 CUENTAS DE ORDEN CONTABLES

7.1 VALORES

7.1.1 Valores en Custodia

7.1.2 Custodia de Valores

7.4 JUICIOS

7.4.1 Demandas Judicial en Proceso de Resolución

7.4.2 Resolución de Demandas en Proceso Judicial

7.6 BIENES EN CONCESIONADOS O EN COMODATO

7.6.3 Bienes Bajo Contrato en Comodato

7.6.4 Contrato de Comodato por Bienes

7.7 FONDO DE AHORRO CAPITALIZABLE

7.7.1 FONAC-Distribuible Ciclo Actual

7.7.2 FONAC-Recursos Aportados para pago de Seguro Ciclo Actual

7.7.3 FONAC-Intereses Generados

7.7.4 FONAC- Recursos en Fideicomiso Ciclo Actual

8 CUENTAS DE ORDEN PRESUPUESTARIAS

8.1 LEY DE INGRESOS

8.1.1 Ley de Ingresos Estimada

8.1.2 Ley de Ingresos por Ejecutar

8.1.3 Modificaciones a la Ley de Ingresos Estimada

8.1.4 Ley de Ingresos Devengada

8.1.5 Ley de Ingresos Recaudada

8.2 PRESUPUESTO DE EGRESOS

8.2.1 Presupuesto de Egresos Aprobado

8.2.2 Presupuesto de Egresos por Ejercer

8.2.3 Modificaciones al Presupuesto de Egresos Aprobado

8.2.4 Presupuesto de Egresos Comprometido

8.2.5 Presupuesto de Egresos Devengado

(Ejercido Entrante)

8.2.6 Presupuesto de Egresos Ejercido

(Ejercido Facturado)

8.2.7 Presupuesto de Egresos Pagado (Ejercido Pagado)

9 CUENTAS DE CIERRE PRESUPUESTARIO

9.1 SUPERÁVIT FINANCIERO

9.2 DÉFICIT FINANCIERO

DEFINICIÓN DE LAS CUENTAS

1 ACTIVO: Recursos controlados por la SCJN, identificados, cuantificados en términos monetarios y de los que se esperan beneficios económicos y sociales futuros, derivados de operaciones ocurridas en el pasado, que han afectado económicamente a la SCJN.

1.1 ACTIVO CIRCULANTE: Constituido por el conjunto de bienes, valores y derechos, de fácil realización o disponibilidad, en un plazo menor o igual a doce meses.

1.1.1 Efectivo y Equivalentes: Recursos a corto plazo de gran liquidez que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo mínimo de cambio en su valor.

1.1.1.1 Efectivo: Representa el monto en dinero propiedad de la SCJN recibido en caja y aquél que está a su cuidado y administración.

1.1.1.2 Bancos/Tesorería: Representa el monto de efectivo disponible propiedad de la SCJN, en instituciones bancarias.

1.1.1.4 Inversiones Temporales (Hasta 3 meses): Representa el monto excedente de efectivo invertido por la SCJN, cuya recuperación se efectuará en un plazo inferior a tres meses.

1.1.2 Derechos a Recibir Efectivo o Equivalentes: Representan los derechos de cobro originados en el desarrollo de las actividades de la SCJN, de los cuales se espera recibir una contraprestación representada en recursos, bienes o servicios; en un plazo menor o igual a doce meses.

1.1.2.3 Deudores Diversos por Cobrar a Corto Plazo: Representa el monto de los derechos de cobro a favor de la SCJN por responsabilidades y gastos por comprobar, entre otros.

1.1.3 Derechos a Recibir Bienes o Servicios: Representa los anticipos entregados previo a la recepción parcial o total de bienes o prestación de servicios, que serán exigibles en un plazo menor o igual a doce meses.

1.1.3.1 Anticipo a Proveedores por Adquisición de Bienes Consumibles y Prestación de Servicios a Corto Plazo: Representa los anticipos entregados a proveedores por adquisición de bienes consumibles y prestación de servicios, previo a la recepción parcial o total, que serán exigibles en un plazo menor o igual a doce meses.

1.1.3.2 Anticipo a Proveedores por Adquisición de Bienes Inmuebles y Muebles a Corto Plazo: Representa los anticipos entregados a proveedores por adquisición de bienes inmuebles y muebles, previo a la recepción parcial o total, que serán exigibles en un plazo menor o igual a doce meses.

1.1.3.4 Anticipo a Contratistas por Obras Públicas a Corto Plazo: Representa los anticipos entregados a contratistas por obras públicas, previo a la recepción parcial o total, que serán exigibles en un plazo menor o igual a doce meses.

1.1.5 Almacenes: Representa el valor de la existencia de materiales y suministros de consumo para el desempeño de las actividades de la SCJN.

1.1.5.1 Almacén de Materiales y Suministros de Consumo: Representa el valor de la existencia toda clase de materiales y suministros de consumo, requeridos para la prestación de bienes y servicios y para el desempeño de las actividades administrativas de la SCJN.

1.2 ACTIVO NO CIRCULANTE: Constituido por el conjunto de bienes requeridos por la SCJN, sin el propósito de venta; inversiones, valores y derechos cuya realización o disponibilidad se considera en un plazo mayor a doce meses.

1.2.1.3 Fideicomisos: Representa el monto de los recursos destinados a fideicomisos para el ejercicio de las funciones encomendadas.

1.2.3.1 Terrenos: Representa el valor de terrenos y predios urbanos con o sin mejoras necesarios para los usos propios de la SCJN.

1.2.3.3 Edificios no Habitacionales: Representa el valor de edificios destinados para oficinas y almacenamiento, que requiere la SCJN para desarrollar sus actividades.

1.2.3.6 Construcciones en Proceso en Bienes Propios: Representa el monto de las construcciones en proceso de bienes inmuebles propiedad de la SCJN, incluye los gastos en estudios de pre-inversión y preparación del proyecto.

1.2.4 Bienes Muebles: Representa el monto de los bienes muebles requeridos en el desempeño de las actividades de la SCJN.

1.2.4.1 Mobiliario y Equipo de Administración: Representa el monto de toda clase de mobiliario y equipo de administración, bienes informáticos y equipo de cómputo, bienes artísticos, obras de arte, objetos valiosos y otros elementos coleccionables.

1.2.4.2 Mobiliario y Equipo Educacional y Recreativo: Representa el monto de equipos educacionales y recreativos. Incluye refacciones y accesorios mayores correspondientes a estos activos.

1.2.4.3 Equipo e Instrumental Médico y de Laboratorio: Representa el monto de equipo e instrumental médico y de laboratorio requerido para proporcionar los servicios médicos en las instalaciones de la SCJN.

1.2.4.4 Vehículos y Equipo de Transporte: Representa el monto de equipo de transporte. Incluye accesorios mayores correspondientes a estos activos.

1.2.4.5 Equipo de Defensa y Seguridad: Representa el monto de equipo necesario para el desarrollo de las funciones, cuya realización implique riesgo, urgencia y confidencialidad, en cumplimiento de funciones y actividades oficiales.

1.2.4.6 Maquinaria, Otros Equipos y Herramientas: Representa el monto de toda clase de maquinaria y equipo no comprendidas en las cuentas anteriores.

1.2.4.7 Colecciones, Obras de Arte y Objetos Valiosos: Representa el monto de bienes artísticos, obras de arte, bienes bibliohemerográficos, objetos valiosos y otros elementos coleccionables.

1.2.5 Activos Intangibles: Representa el monto de derechos por el uso de activos de propiedad industrial, comercial, intelectual y otros.

1.2.5.1 Software: Representa el monto de paquetes y programas de informática, para ser aplicados en los sistemas administrativos y operativos computarizados de la SCJN.

1.2.6 Depreciación, Deterioro y Amortización Acumulada de Bienes: Representa el monto de las depreciaciones, deterioro y amortizaciones de bienes e Intangibles, de acuerdo a los parámetro de vida útil emitidos por el CONAC. Integra los montos acumulados de ejercicios fiscales anteriores.

1.2.6.1 Depreciación Acumulada de Bienes Inmuebles: Representa el monto de la depreciación de bienes inmuebles. Integra los montos acumulados de ejercicios fiscales anteriores.

1.2.6.3 Depreciación Acumulada de Bienes Muebles: Representa el monto de la depreciación de bienes muebles. Integra los montos acumulados de ejercicios fiscales anteriores.

1.2.6.5 Amortización Acumulada de Activos Intangibles: Representa el monto de la amortización de activos intangibles e integra los montos acumulados de ejercicios fiscales anteriores.

2. PASIVO: Obligaciones presentes de la SCJN, virtualmente ineludibles, identificadas, cuantificadas en términos monetarios y que representan una disminución futura de beneficios económicos, derivadas de operaciones ocurridas en el pasado que le han afectado económicamente.

2.1 PASIVO CIRCULANTE: Constituido por las obligaciones cuyo vencimiento será en un período menor o igual a doce meses.

2.1.1 Cuentas por Pagar a Corto Plazo: Representa el monto de los adeudos de la SCJN, que deberá pagar en un plazo menor o igual a doce meses.

2.1.1.1 Servicios Personales por Pagar a Corto Plazo: Representa los adeudos por las remuneraciones del personal al servicio de la SCJN, de carácter permanente o transitorio, que deberá pagar en un plazo menor o igual a doce meses.

2.1.1.2 Proveedores por Pagar a Corto Plazo: Representa los adeudos con proveedores derivados de operaciones de la SCJN, con vencimiento menor o igual a doce meses.

2.1.1.3 Contratistas por Obras Públicas por Pagar a Corto Plazo: Representa los adeudos con contratistas derivados de obras y proyectos, en un plazo menor o igual a doce meses.

2.1.1.7 Retenciones y Contribuciones por Pagar a Corto Plazo: Representa el monto de las retenciones efectuadas a proveedores de bienes y servicios, las retenciones sobre las remuneraciones realizadas al personal, así como las contribuciones por pagar, entre otras, cuya liquidación se prevé realizar en un plazo menor o igual a doce meses.

2.1.1.9 Otras Cuentas por Pagar a Corto Plazo: Representa el monto de los adeudos de la SCJN, que deberá pagar en un plazo menor o igual a doce meses, no incluidas en las cuentas anteriores.

3 HACIENDA PÚBLICA/PATRIMONIO: Representa la diferencia del activo y pasivo de la SCJN. Incluye el resultado de la gestión de ejercicios anteriores.

3.1 HACIENDA PÚBLICA/PATRIMONIO CONTRIBUIDO: Representa las aportaciones, con fines permanentes que incrementan la Hacienda Pública/Patrimonio de la SCJN, así como los efectos identificables y cuantificables.

3.1.2 Donaciones de Capital: Representa el monto de las transferencias de capital, en especie, recibidas de unidades gubernamentales, con el fin de dotar a la SCJN de activos necesarios para su funcionamiento.

3.2 HACIENDA PÚBLICA/PATRIMONIO GENERADO: Representa la acumulación de resultados de la gestión de ejercicios anteriores, incluyendo, resultados del ejercicio en operación y los eventos identificables y cuantificables.

3.2.1 Resultados del Ejercicio (Ahorro/Desahorro): Representa el monto del resultado de la gestión del ejercicio, respecto de los ingresos y gastos corrientes.

3.2.2 Resultados de Ejercicios Anteriores: Representa el monto correspondiente de resultados de la gestión acumulados provenientes de ejercicios anteriores.

4 INGRESOS Y OTROS BENEFICIOS: Representa el importe de los ingresos y otros beneficios de la SCJN provenientes de ingresos de la gestión, las transferencias, asignaciones, subsidios y otras ayudas y otros ingresos y beneficios.

4.1 INGRESOS DE GESTIÓN: Comprende el importe de los ingresos provenientes de aprovechamientos.

4.1.6 Aprovechamientos: Comprende el importe de los ingresos que percibe la SCJN.

4.1.6.3 Indemnizaciones: Importe de los ingresos que se perciben por indemnizaciones por siniestros ocurridos a muebles e inmuebles de la SCJN.

4.2 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS: Comprende el importe de los recursos que recibe la SCJN proveniente de transferencias, asignaciones, subsidios y otras ayudas.

4.2.2 Transferencias, Asignaciones, Subsidios y Otras Ayudas: Comprende el importe de los recursos que recibe la SCJN para el sostenimiento y desempeño de sus actividades.

4.2.2.1 Transferencias y Asignaciones: Importe de los ingresos que recibe la SCJN con el objeto de sufragar gastos inherentes a sus atribuciones.

4.3 OTROS INGRESOS Y BENEFICIOS: Comprende el importe de los otros ingresos y beneficios propios que recibe la SCJN.

4.3.1 Ingresos Financieros: Comprende el importe de los ingresos por concepto de intereses ganados por la posesión de títulos, valores y demás instrumentos financieros, entre otros.

4.3.1.1 Intereses Ganados de Títulos, Valores y demás Instrumentos Financieros: Importe de los ingresos obtenidos por concepto de intereses ganados por la posesión de títulos, valores y demás instrumentos financieros.

4.3.9 Otros Ingresos y Beneficios Varios: Comprende el importe de otros ingresos y beneficios varios no incluidos en los rubros anteriores, obtenido por la SCJN, considera otros ingresos propios obtenidos.

4.3.9.9 Otros Ingresos y Beneficios Varios: Importe de los ingresos y beneficios varios que recibe la SCJN.

5 GASTOS Y OTRAS PÉRDIDAS: Representa el importe de los gastos y otras pérdidas de la SCJN, incurridos por gastos de funcionamiento, transferencias, participaciones y aportaciones otorgadas.

5.1 GASTOS DE FUNCIONAMIENTO: Comprende el importe del gasto por servicios personales, materiales, suministros y servicios generales no personales, necesarios para el funcionamiento de la SCJN.

5.1.1 Servicios Personales: Comprende el importe del gasto por remuneraciones del personal de carácter permanente y transitorio al servicio de la SCJN y las obligaciones que de ello se deriven.

5.1.1.1 Remuneraciones al Personal de Carácter Permanente: Importe del gasto por las percepciones correspondientes al personal de carácter permanente.

5.1.1.2 Remuneraciones al Personal de Carácter Transitorio: Importe del gasto por las percepciones correspondientes al personal de carácter eventual.

5.1.1.3 Remuneraciones Adicionales y Especiales: Importe del gasto por las percepciones adicionales y especiales, así como las gratificaciones que se otorgan tanto al personal de carácter permanente como transitorio.

5.1.1.4 Seguridad Social: Importe del gasto por la parte que corresponde a la SCJN por concepto de prestaciones de seguridad social y primas de seguros, en beneficio del personal a su servicio, tanto de carácter permanente como transitorio.

5.1.1.5 Otras Prestaciones Sociales y Económicas: Importe del gasto por otras prestaciones sociales y económicas, a favor del personal, de acuerdo con las disposiciones legales vigentes y/o acuerdos contractuales respectivos.

5.1.2 Materiales y Suministros: Comprende el importe del gasto por toda clase de insumos y suministros requeridos para la prestación de bienes y servicios y para el desempeño de las actividades administrativas.

5.1.2.1 Materiales de Administración, Emisión de Documentos y Artículos Oficiales: Importe del gasto por materiales y útiles de oficina, limpieza, impresión y reproducción, para el procesamiento en equipos y bienes informáticos; materiales, de apoyo informativo y didáctico para el CENDI y Estancia Infantil.

5.1.2.2 Alimentos y Utensilios: Importe del gasto por productos alimenticios y utensilios necesarios para el servicio de alimentación en apoyo de las actividades de los servidores públicos.

5.1.2.4 Materiales y Artículos de Construcción y de Reparación: Importe del gasto por materiales y artículos utilizados en la construcción, ampliación, adaptación, mejora, conservación, reparación y mantenimiento de bienes inmuebles.

5.1.2.5 Productos Químicos, Farmacéuticos y de Laboratorio: Importe del gasto por sustancias, productos químicos y farmacéuticos de aplicación humana, así como toda clase de materiales y suministros médicos y de laboratorio.

5.1.2.6 Combustibles, Lubricantes y Aditivos: Importe del gasto por combustibles, lubricantes y aditivos de todo tipo, necesarios para el funcionamiento del parque vehicular, así como de la maquinaria y equipo que lo utiliza.

5.1.2.7 Vestuario, Blancos, Prendas de Protección y Artículos Deportivos: Importe del gasto por vestuario y sus accesorios, blancos, artículos deportivos; así como prendas de protección personal, diferentes a las de seguridad.

5.1.2.8 Materiales y Suministros para Seguridad: Importe del gasto por materiales y prendas de protección personal necesarias en los programas de seguridad.

5.1.2.9 Herramientas, Refacciones y Accesorios Menores: Importe del gasto por toda clase de refacciones, accesorios, herramientas menores y demás bienes de consumo del mismo género, necesarios para la conservación de los bienes inmuebles y muebles.

5.1.3 Servicios Generales: Comprende el importe del gasto por todo tipo de servicios que se contraten con particulares o instituciones del propio sector público; así como los servicios oficiales requeridos para el desempeño de actividades vinculadas con la función pública.

5.1.3.1 Servicios Básicos: Importe del gasto por servicios básicos necesarios para el funcionamiento de la SCJN.

5.1.3.2 Servicios de Arrendamiento: Importe del gasto por concepto de arrendamiento.

5.1.3.3 Servicios Profesionales, Científicos y Técnicos y Otros Servicios: Importe del gasto por contratación de personas físicas y morales para la prestación de servicios profesionales independientes.

5.1.3.4 Servicios Financieros, Bancarios y Comerciales: Importe del gasto por servicios financieros, bancarios y comerciales.

5.1.3.5 Servicios de Instalación, Reparación, Mantenimiento y Conservación: Importe del gasto por servicios para la instalación, reparación, mantenimiento y conservación de toda clase de bienes muebles e inmuebles, incluye los deducibles de seguros y excluye los gastos por concepto de mantenimiento y rehabilitación de la obra pública.

5.1.3.6 Servicios de Comunicación Social y Publicidad: Importe del gasto por la realización y difusión de mensajes y campañas para informar a la población sobre los programas, servicios públicos y el quehacer gubernamental en general; así como la publicidad comercial de los productos y servicios que generan ingresos para la SCJN. Incluye la contratación de servicios de impresión y publicación de información.

5.1.3.7 Servicios de Traslado y Viáticos: Importe del gasto por servicios de traslado, instalación y viáticos del personal, cuando por el desempeño de sus labores propias o comisiones de trabajo, requieran trasladarse a lugares distintos al de su adscripción.

5.1.3.8 Servicios Oficiales: Importe del gasto por servicios relacionados con la celebración de actos y ceremonias oficiales realizadas por la SCJN.

5.1.3.9 Otros Servicios Generales: Importe del gasto por servicios generales, no incluidos en las cuentas anteriores.

5.2 TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS: Comprende el importe del gasto por las transferencias, asignaciones, subsidios y otras ayudas.

5.2.3 Subsidios: Importe de los ingresos para el desarrollo de actividades prioritarias de interés general, que recibe la SCJN mediante asignación directa de recursos.

5.2.4 Ayudas Sociales: Comprende el importe del gasto por las ayudas sociales que la SCJN otorga a personas y a instituciones para propósitos sociales.

5.2.4.1 Ayudas Sociales a Personas: Importe del gasto por las ayudas sociales a personas, otorgadas por la SCJN para propósitos sociales.

5.2.4.2 Becas y otras ayudas para programas de capacitación: Importe del gasto por las becas destinadas a becas y otras ayudas para programas de formación o capacitación acordadas con personal de la SCJN.

5.2.6 Transferencias a Fideicomisos: Comprende el importe del gasto por transferencias a fideicomisos para que por cuenta de la SCJN ejecuten acciones que la SCJN les ha encomendado.

5.2.6.1 Transferencias a Fideicomisos: Importe del gasto por transferencias a fideicomisos.

5.2.8 Donativos: Comprende el importe del gasto para otorgar donativos a instituciones no lucrativas destinadas a actividades educativas, culturales, de salud, de investigación científica, de aplicación de nuevas tecnologías o de beneficencia, en términos de las disposiciones aplicables.