RESOLUCIÓN del Consejo General del Instituto Nacional Electoral respecto del procedimiento de queja en materia de fiscalización, instaurado en contra del C. Ramón Sierra Cabrera, otrora aspirante a candidato independiente al cargo de Presidente Municipal de Acatlán de Juárez, Jalisco, identificado como INE/Q-COF-UTF/49/2018/JAL.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Instituto Nacional Electoral.- Consejo General.- INE/CG470/2018.- INE/Q-COF-UTF-49/2018/JAL.

RESOLUCIÓN DEL CONSEJO GENERAL DEL INSTITUTO NACIONAL ELECTORAL RESPECTO DEL PROCEDIMIENTO DE QUEJA EN MATERIA DE FISCALIZACIÓN, INSTAURADO EN CONTRA DEL C. RAMÓN SIERRA CABRERA, OTRORA ASPIRANTE A CANDIDATO INDEPENDIENTE AL CARGO DE PRESIDENTE MUNICIPAL DE ACATLÁN DE JUÁREZ, JALISCO, IDENTIFICADO COMO INE/Q-COF-UTF/49/2018/JAL

Ciudad de México, 28 de mayo de dos mil dieciocho.

VISTO para resolver el expediente INE/Q-COF-UTF/49/2018/JAL, integrado por hechos que se considera constituyen infracciones a la normatividad electoral en materia de origen y aplicación de los recursos derivados del financiamiento de los aspirantes a candidatos independientes.

ANTECEDENTES

I. Escrito de queja presentado por el Partido Movimiento Ciudadano. El nueve de marzo de dos mil dieciocho, se recibió en la Unidad Técnica de Fiscalización el escrito de queja suscrito por el C. Isaac Alberto Trejo Gracián, Representante Propietario del Partido Movimiento Ciudadano ante el 17 Consejo Distrital en Jalisco del Instituto Nacional Electoral, en contra del otrora aspirante a candidato independiente al cargo de Presidente Municipal de Acatlán de Juárez, Jalisco, el C. Ramón Sierra Cabrera, denunciando hechos que considera podrían constituir infracciones a la normatividad electoral, en materia de origen, monto, destino y aplicación de los recursos de los aspirantes a candidatos independientes.

II. Hechos denunciados y elementos probatorios. De conformidad con el artículo 42, numeral 1, fracción II, incisos b) y c) del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, se transcriben los hechos denunciados y se enlistan los elementos probatorios ofrecidos y aportados por el quejoso, en su escrito de queja:

HECHOS

"(...)

SEGUNDO. - Una vez realizada la debida publicación del acuerdo respectivo, el ciudadano RAMON SIERRA CABRERA, se registró como aspirante a candidato independiente para el cargo de Presidente Municipal de Acatlán de Juárez, Jalisco, ante el Instituto Electoral y de Participación Ciudadana en el estado de Jalisco.

TERCERO. - Tal es el caso que, dentro del periodo para la obtención de apoyo ciudadano que inició el 29·de diciembre de 2017 al 6 de febrero de 2018 y hasta el día de hoy en que se promueve la presente denuncia, en el municipio de Acatlán de Juárez Jalisco, el aspirante RAMON SIERRA CABRERA, con el objetivo de obtener su respaldo para ser postulado como candidato independiente a un cargo de elección popular:

a).- Realiza actos y omisiones en materia de fiscalización, originando que se excediera el tope de gastos para el financiamiento de actos tendentes a recabar el apoyo ciudadano.

b).- Efectúa conductas que constituyen una violación en materia de propaganda político-electoral: consistentes actos anticipados de campaña.

CUARTO. - Desde el día 29 de diciembre de 2017, en el municipio de Acatlán de Juárez, Jalisco, desde el inicio del periodo para la obtención del apoyo ciudadano, el ciudadano RAMON SIERRA CABRERA instaló 12 lonas y/o mantas así como se da publicidad en 03 espectaculares, propaganda exhibida en varios puntos de dicha municipalidad.

Actos y omisiones deliberados que violan las disposiciones electorales en materia de fiscalización, pues no ha informado y/o reportado con puntualidad a los Institutos Electorales correspondientes, los gastos que ha efectuado para la obtención del apoyo ciudadano en el mencionado municipio, ya que ha adquirido propaganda político electoral como lonas y espectaculares, se insiste, siendo omiso en manifestar los debidos informes, estados financieros, la relación de los proveedores y prestadores de servicios con los cuales ha realizado operaciones y mucho menos se ha sujetado al

cumplimiento de las obligaciones en materia de rendición de cuentas que dispone el artículo 223 numeral 05 del Reglamento de Fiscalización del Instituto Nacional Electoral vigente y 705 del Código Electoral y de Participación Social en Jalisco, ocasionando que se rebase deliberadamente el tope de gastos para el financiamiento de actos tendentes a recabar el apoyo ciudadano, en términos de lo dispuesto por los artículos 699 y 700 del Código Electoral y de Participación Social en el estado de Jalisco, y conforme al Acuerdo emitido por el Instituto Electoral y de Participación Ciudadana en el estado de Jalisco número IEPC-ACG-110-2017, el tope de gastos de actos tendientes a recabar el apoyo ciudadano para el municipio de Acatlán de Juárez es por la cantidad de $7,519.04 (SIETE MIL QUINIENTOS DIECINUEVE PESOS M.N. 04/100).

Dichas afirmaciones cobran sustento con el resultado del monitoreo que realizó la Unidad Técnica de Fiscalización, monitoreo que se hizo constar en el ACTA ADMINISTRATIVA CON LA QUE SE HACE CONSTAR LA CONCLUSIÓN DEL PROCEDIMIENTO DE MONITOREO DE ANUNCIOS ESPECTACULARES Y DEMÁS PROPAGANDA COLOCADA EN LA VÍA PÚBLICA, DURANTE EL PERIODO DE PRECAMPAÑA Y OBTENCIÓN DE APOYO CIUDADANO CORRESPONDIENTE AL PROCESO ELECTORAL CONCURRENTE ORDINARIO 2017-2018 EN EL ESTADO DE JALISCO, de fecha 09 de febrero de 2018, documento público que genera una constancia fehaciente con la que se acredita el monitoreo de anuncios espectaculares y demás propaganda colocada en la vía pública, en la que se obtuvieron datos fehacientes que permitieron constatar la cantidad, características y ubicación de los anuncios espectaculares, así como la diversa publicidad exhibida en el municipio de Acatlán de Juárez, Jalisco, resultando de dicho monitoreo 12 mantas y/o lonas y 03 espectaculares sobre estructuras metálicas con diferentes medidas, tendentes a obtener el voto y/o promover al aspirante a candidato independiente RAMON SIERRA CABRERA al cargo de elección popular de munícipe en Acatlán de Juárez Jalisco. (ANEXO 01).

(...)

Como se ve en la citada acta administrativa, de fecha 09 de febrero de 2018, se desprenden entre otras cosas, la existencia de propaganda político electoral a favor del ciudadano RAMON SIERRA CABRERA, en el municipio de Acatlán de Juárez, Jalisco, en diferentes ubicaciones del municipio y que resulta notoria y lógicamente excesiva, pues se deduce que los gastos emitidos en la adquisición de lonas, espectaculares y arrendamiento de estructuras metálicas ha rebasado por mucho el tope de gasto de actos tendientes a recabar el apoyo ciudadano establecido por la ley, ocasionando un daño grave e irreparable en el desarrollo de la contienda electoral concurrente 2017-2018, vulnerando los principios de imparcialidad y legalidad establecidos en la Constitución Federal.

(...)"

Elementos probatorios adjuntos al escrito de queja:

1.- DOCUMENTAL PÚBLICA. - Consistente en la copia certificada del Acta administrativa con la que se hace constar la conclusión del procedimiento de monitoreo de anuncios espectaculares y demás propaganda colocada en la vía pública, durante el periodo de precampaña y obtención de apoyo ciudadano correspondiente al Proceso Electoral concurrente ordinario 2017-2018, en el estado de Jalisco, signada por el Auditor monitorista de la Unidad Técnica de Fiscalización, de fecha 09 de febrero de 2018.

2.- DOCUMENTAL PÚBLICA. - Relativa a la copia certificada de las actuaciones que integran el expediente PSE-QUEJA-017/2018, del Procedimiento Sancionador Especial instaurado en contra del C. Ramón Sierra Cabrera, por presuntos actos anticipados de campaña, radicado ante el Instituto Electoral y de Participación Ciudadana del estado de Jalisco.

3.- DOCUMENTAL PRIVADA. - Consistente en copia de dos cotizaciones de Anuncios y Mamparas de Occidente en Acatlán de Juárez, Jalisco, de fechas 13 de febrero de 2018.

4.- DOCUMENTAL PRIVADA. - Consistente en copia de la lista de precios de Ai Soluciones Gráficas de Chapala, Jalisco, para el 2018.

5.- PRUEBAS TÉCNICAS. - Consistentes en 15 imágenes fotográficas en impresión blanco y negro, en las cuales se observan las diversas lonas y espectaculares

denunciados.

III. Acuerdo de admisión del procedimiento de queja. El quince de marzo de dos mil dieciocho, la Unidad Técnica de Fiscalización acordó admitir el escrito de queja en comento; integrar el expediente respectivo con el número INE/Q-COF-UTF/49/2018/JAL, registrarlo en el libro de gobierno; proceder a la tramitación y sustanciación del procedimiento de mérito; notificar la admisión al Secretario General del Instituto y al Presidente de la Comisión de Fiscalización, así como notificar y emplazar al otrora aspirante a candidato independiente denunciado.

IV. Publicación en estrados del acuerdo de admisión del procedimiento.

a) El dieciséis de marzo de dos mil dieciocho, la Unidad Técnica de Fiscalización fijó en los estrados de este Instituto, durante setenta y dos horas, el acuerdo de admisión del procedimiento de mérito y la respectiva cédula de conocimiento.

b) El veintiuno de marzo de dos mil dieciocho, se retiraron del lugar que ocupan en el Instituto los estrados de la Unidad Técnica de Fiscalización, el citado acuerdo de admisión, la cédula de conocimiento, y mediante razones de publicación y retiro, se hizo constar que dicho acuerdo y cédula fueron publicados oportunamente.

V. Notificación al Secretario del Consejo General del Instituto. El dieciséis de marzo de dos mil dieciocho, mediante oficio INE/UTF/DRN/22716/2018, la Unidad Técnica de Fiscalización notificó al Secretario del Consejo General del Instituto, la admisión del procedimiento de mérito.

VI. Notificación al Presidente de la Comisión de Fiscalización. El dieciséis de marzo de dos mil dieciocho, mediante oficio INE/UTF/DRN/22717/2018, la Unidad Técnica de Fiscalización notificó al Consejero Electoral y Presidente de la Comisión de Fiscalización, la admisión del procedimiento de mérito.

VII. Notificación del inicio del procedimiento de queja y emplazamiento al otrora aspirante a candidato independiente, el C. Ramón Sierra Cabrera.

a) El veintiocho de marzo de dos mil dieciocho, mediante oficio INE-JAL-JLE-VE-0736-2018, se notificó el inicio de procedimiento de queja de mérito y emplazó al otrora aspirante a candidato independiente, el C. Ramón Sierra Cabrera.

b) El cuatro de abril de dos mil dieciocho, mediante oficio INE-UTF-JAL-0015-2018, el Enlace de Fiscalización del estado de Jalisco, remitió el escrito de respuesta presentado por el otrora aspirante denunciado, mismo que en términos del artículo 42, numeral 1, fracción II, inciso e) del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, se transcribe en su parte conducente:

"(...)

1. Los conceptos de gastos denunciados no fueron reportados al Sistema Integral de Fiscalización, por el simple hecho de que las mantas y espectaculares que refiere el quejoso o denunciante, no son de los considerados actos de precampaña, campaña o de búsqueda de apoyo en beneficio del suscrito como candidato independiente, como quedó acreditado en la anterior quejo (sic) y/o denuncia por el mismo quejoso o denunciante del procedimiento Sancionador Especial, con número de expediente PSE-TEL-007/2018, figurando como autoridad instructora la Secretaría Ejecutiva del Instituto Electoral y de Participación Ciudadana del estado de Jalisco, con procedimiento de origen número PSE-QUEJA-017/2018, resuelto por el Tribunal Electoral del estado de Jalisco, en sentencia con data quince de marzo del dos mil dieciocho.

2. Considera el suscrito no estar obligado en remitir la documentación soporte correspondiente a los gastos denunciados, ya que los mismos no son tendientes ni dirigidos a la solicitud de apoyo o votación a favor del suscrito, sino que son derivados de una actividad particular comercial; hechos que ya fueron resueltos por la autoridad competente que es el Tribunal Electoral del estado de Jalisco, quien resolvió entre otras- como sigue:

(...)

3. En razón de las conclusiones y consideraciones del Tribunal Electoral del estado de Jalisco, respecto a los hechos denunciados por el quejoso, se concluyó que NO son actos de precampaña, y como consecuencia obvia, no son de los considerados en el artículo 29, apartado 1, romano I, letra a), del Reglamento de Fiscalización, y por lo tanto, el suscrito no estoy obligado en reportar gasto alguno respecto de los hechos indebidamente denunciados, que no son de los fiscalizables, simplemente por NO ser actos de precampaña ni proselitismo de ningún tipo.

(...)"

Elementos probatorios adjuntos al escrito de respuesta presentado por el denunciado:

1.- DOCUMENTAL PÚBLICA. - Relativa a la copia certificada de las actuaciones que integran el expediente PSE-QUEJA-017/2018, del Procedimiento Sancionador Especial instaurado en contra del C. Ramón Sierra Cabrera, por presuntos actos anticipados de campaña, radicado ante el Instituto Electoral y de Participación Ciudadana del estado de Jalisco.

2.- DOCUMENTAL PÚBLICA. - Relativa a la copia certificada de la Resolución PSE-TEJ-007/2018, emitida por el Tribunal Electoral del estado de Jalisco, recaída al expediente PSE-QUEJA-017/2018, de fecha quince de marzo de dos mil dieciocho.

VIII. Solicitud de Información a la Comisión Nacional Bancaria y de Valores.

a) El ocho y trece de marzo de dos mil dieciocho, mediante oficios INE/UTF/DRN/181/2018 e INE/UTF/DRN/184/2018, respectivamente, la Unidad Técnica de Fiscalización solicitó a la citada autoridad proporcionara las cuentas bancarias a nombre del otrora aspirante.

b) Derivado de lo anterior, se recibieron las siguientes respuestas:

| No. de oficio de respuesta | Fecha de recepción | Institución bancaria | Respuesta |

| 214-4/7905789/2018 | 02-abril-2018 | Banco Santander México, S.A. | No se localizó registro de la persona. |

| 214-4/7905824/2018 | 02-abril-2018 | Scotiabank Inverlat, S.A. | No remite documentación del sujeto investigado |

| 214-4/7903870/2018 | 03-abril-2018 | Banco Mercantil del Norte, S.A. | No remite documentación del sujeto investigado |

| 214-4/7921178/2018 | 03-abril-2018 | HSBC México, S.A., y Scotiabank Inverlat, S.A. | No se localizaron registros a su nombre. |

| 214-4/7905837/2018 | 09-abril-2018 | BBVA BANCOMER, S.A. | No se localizaron registros a su nombre. |

IX. Acuerdo de Alegatos.

El treinta de abril de dos mil dieciocho, una vez realizadas las diligencias necesarias, la Unidad Técnica de Fiscalización estimó procedente abrir la etapa de alegatos correspondiente, de conformidad con el artículo 35, numeral 2 del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, acordándose notificar a los sujetos involucrados.

X. Notificación de Acuerdo de Alegatos.

A través de diversos oficios se notificó a los sujetos involucrados la apertura de la etapa de alegatos correspondiente al procedimiento sancionador identificado como INE/Q-COF-UTF-49/2018/JAL, a efecto que, en un término de setenta y dos horas, contadas a partir de su notificación, manifestaran por escrito los alegatos que consideraran convenientes, a continuación, se enuncian las fechas de notificación:

a) C. Ramón Sierra Cabrera. Mediante notificación efectuada el cinco de mayo de dos mil dieciocho, mediante oficio INE-JAL-JLE-VE-1183-2018.

b) El ocho de mayo de dos mil dieciocho, mediante escrito sin número, el representante acreditado del ciudadano en comento manifestó lo que se transcribe a continuación:

"(...)

3. Los conceptos de gastos denunciados no fueron reportados al Sistema Integral de Fiscalización, por el simple hecho de que las mantas y espectaculares que refiere el quejoso o denunciante, no son de los considerados actos de precampaña, campaña o de búsqueda de apoyo en beneficio de Ramón Sierra Cabrera como aspirante a candidato independiente de Acatlán de Juárez, Jalisco; Lo anterior quedó acreditado en la anterior queja y/o denuncia por el mismo quejoso o denunciante del procedimiento Sancionador Especial, con número de expediente PSE-TEL-007/2018, figurando como autoridad instructora la Secretaría Ejecutiva del Instituto Electoral y de Participación Ciudadana del estado de Jalisco, con procedimiento de origen número PSE-QUEJA-017 /2018, resuelto por el Tribunal Electoral del estado de Jalisco, en sentencia con data

quince de marzo del dos mil dieciocho.

4. En razón de las conclusiones y consideraciones del Tribunal Electoral del estado de Jalisco, respecto a los hechos denunciados por el quejoso, se concluyó que NO son actos de precampaña, y como consecuencia obvia, no son de los considerados en el artículo 29, apartado 1., romano 1, letra a}, del Reglamento de Fiscalización, y por lo tanto, el suscrito no estoy obligado en reportar gasto alguno respecto de los hechos indebidamente denunciados, que no son de los fiscalizables, simplemente por NO ser actos de precampaña ni proselitismo de ningún tipo.

(...)

6. (...) de ésta resolución se resolvió en sentencia definitiva fechada quince de marzo del dos mil dieciocho que: "Resultado de lo anterior, y por lo motivos y fundamentos expuestos, este Pleno del Tribunal Electoral considera que, no es dable tener por acreditada la existencia de la infracción consistente en la realización de actos anticipados de campaña, por lo cual es procedente eximir de responsabilidad al denunciado de las imputaciones realizadas por el quejoso."

En razón de lo anterior, no existe materia incluso para entrara (sic) al fondo de una resolución, cuando se advierten previamente causales de improcedencia para sobreseer la causa de origen.

(...)"

c) Partido Movimiento Ciudadano. Mediante notificación efectuada el tres de mayo de dos mil dieciocho, por medio del oficio INE/UTF/DRN/27607/2018, sin embargo, el sujeto obligado no presentó respuesta alguna.

XI. Resolución del Tribunal Electoral del estado de Jalisco.

El quince de marzo de dos mil dieciocho, el Tribunal Electoral del estado de Jalisco emitió la Resolución PSE-TEJ-007/2018, mediante la cual resolvió el Procedimiento Sancionador Especial identificado como PSE-QUEJA-017/2018, sustanciado por el Instituto Electoral y de Participación Ciudadana del estado de Jalisco, en contra del C. Ramón Sierra Cabrera, por probables actos anticipados de campaña.

XII. Acuerdo IEPC-ACG-093/2018, emitido por el Instituto Electoral y de Participación Ciudadana del estado de Jalisco.

El veinte de abril de dos mil dieciocho, el Instituto Electoral y de Participación Ciudadana del estado de Jalisco emitió el Acuerdo número IEPC-ACG-093/2018, en el cual en su antecedente número 18, hace mención de la Resolución INE/CG208/2018 del Instituto Nacional Electoral, y por el cual resuelve las solicitudes de registro de plantillas a munícipe, presentadas por las y los aspirantes a candidaturas independientes, otorgando la calidad de candidato independiente al C. Ramón Sierra Cabrera.

XII. Cierre de instrucción. El veintiuno de mayo de dos mil dieciocho, la Unidad Técnica de Fiscalización acordó cerrar la instrucción del procedimiento de mérito y ordenó formular el Proyecto de Resolución correspondiente.

XIII. Sesión de la Comisión de Fiscalización del Consejo General del Instituto Nacional Electoral. En virtud de lo anterior, se procedió a formular el Proyecto de Resolución, mismo que fue discutido en la Décima Cuarta Sesión Extraordinaria de la Comisión de Fiscalización, celebrada el veintidós de mayo de dos mil dieciocho, ordenándose un engrose en el sentido de citar en el considerando relativo a la vista al Instituto Electoral y de Participación Ciudadana del estado de Jalisco, el contenido del artículo 200 del Código Electoral y de Participación Social del estado de Jalisco, el cual fue aprobado por unanimidad de votos de los Consejeros Electorales presentes, integrantes de dicha Comisión: las Consejeras Electorales; Lic. Alejandra Pamela San Martín Ríos y Valles, Dra. Adriana Margarita Favela Herrera, y los Consejeros Electorales: Mtro. Marco Antonio Baños Martínez, y el Consejero Presidente de la Comisión, Dr. Ciro Murayama Rendón.

En virtud de que se desahogaron todas las diligencias necesarias dentro del procedimiento administrativo de queja en que se actúa, se procede a determinar lo conducente.

CONSIDERANDO

1. Competencia. Con base en los artículos 41 de la Constitución Política de los Estados Unidos Mexicanos; 196, numeral 1; 199, numeral 1, incisos k) y o); 428, numeral 1, inciso g), tercero transitorio, todos de la Ley General de Instituciones y Procedimientos Electorales; y 5, numeral 2 del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, la Unidad Técnica de Fiscalización es competente para tramitar, sustanciar y formular el presente Proyecto de Resolución.

Precisado lo anterior, y con base en el artículo 192, numeral 1, inciso b) de la Ley General de Instituciones y Procedimientos Electorales; y 5, numeral 1 del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, la Comisión de Fiscalización es competente para conocer el presente Proyecto de Resolución y someterlo a consideración del Consejo General.

En este sentido, de acuerdo a lo previsto en los artículos 41, Base V, apartado B, penúltimo párrafo de la Constitución Política de los Estados Unidos Mexicanos; 35, numeral 1; 44, numeral 1, inciso j); y 191, numeral 1, incisos d) y g) de la Ley General de Instituciones y Procedimientos Electorales, este Consejo General es competente para emitir la presente Resolución y, en su caso, imponer las sanciones que procedan.

2. Cuestiones de previo y especial pronunciamiento. Que por tratarse de una cuestión de orden público, y en virtud de que el artículo 30, numeral 2 del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, establece que las causales de improcedencia y sobreseimiento deben ser examinadas de oficio, procede entrar a su estudio para determinar si en el presente caso se actualiza alguna de ellas, pues de ser así deberá decretarse el sobreseimiento del procedimiento que nos ocupa, al existir un obstáculo que impida la válida constitución del proceso e imposibilite un pronunciamiento sobre la controversia planteada.

En ese sentido, en el presente asunto se actualiza la causal de sobreseimiento prevista en el artículo 32, numeral 1, fracción II del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, en razón de lo siguiente.

El quejoso denunció que el otrora aspirante a candidato independiente al cargo de Presidente Municipal de Acatlán de Juárez, Jalisco, el C. Ramón Sierra Cabrera omitió reportar en el informe de apoyo ciudadano los gastos por concepto de doce lonas y/o mantas así como tres espectaculares colocados sobre estructuras metálicas que lo promocionaron y por ende, el probable rebase al tope de gastos de actos tendientes a recabar el apoyo ciudadano de los aspirantes a candidaturas independientes al cargo de Presidente Municipal establecido, misma que se analizará a continuación:

a) Gastos no reportados

· 6 Mantas, 4 vinilonas y 3 espectaculares.

Del análisis a las pruebas ofrecidas por el quejoso se advierte copia certificada del Acta administrativa levantada por personal de la Unidad Técnica de Fiscalización, el 09 de febrero de 2018; así mismo obra en el expediente el acta circunstanciada levantada el 2 de marzo de 2018 por el Instituto Electoral y de Participación Ciudadana del estado de Jalisco, dentro del expediente PSE-QUEJA-017/2018, formado con motivo del Procedimiento Sancionador Especial instaurado en contra del otrora aspirante de mérito, en cuyos documentos se hace constar la existencia de la propaganda denunciada como se detalla a continuación:

| Consec. | Propaganda denunciada | Propaganda identificada del monitoreo y observada en el Dictamen | |||

| Descripción y ubicación | Muestra | No. de Ticket | Ubicación(1) | Hallazgo | |

| 01 | LONA 3 X 4MTS = 12 M2 CALLE JOSÉ DE LA BARRERA #16. |  | 20969 | EL RETIRO S/N, MIRAVALLE,CP.45710 | VINILONA |

| 02 | LONA 2 X 3MTS = 6 M2 ESQUINA ENTER LA AVENIDA CUITLÁHUAC Y CALLE LÓPEZ MATEOS SIN NÚMERO VISIBLE. |  | 21068 | LOPEZ MATEOS, 52A, MIRAVALLE,CP.45710 | VINILONA |

| 03 | LONA 2 X 3MTS = 6 M2 ESQUINA DE LA AVENIDA CUITLÁHUAC CON CALLE LÓPEZ MATEOS, SIN NÚMERO VISIBLE. |  | 21006 | LOPEZ MATEOS, S/N, MIRAVALLE,CP.45710 | VINILONA |

| 04 | LONA 08 X 4MTS = 32 M2 UBICADA SOBRE LA AVENIDA CUITLÁHUAC, A LA ALTURA DE LA CALLE NUÑEZ MORTECHO, SIN NÚMERO VISIBLE. |  | 21113 | CUITLÁHUAC, S/N, CENTRO, CP. 45700 | MANTA |

| 05 | LONA 12 X 4MTS = 48 M2 CALLE CUAUHTÉMOC #205 CON ESQUINA DE LA CALLE LA RESOLANA. |  | 21284 | CUAUHTÉMOC, 1438, CENTRO, CP. 45700 | MANTA |

| 06 | LONA 2.5 X 8MTS = 20 M2 CALLE GONZÁLEZ GALLO #5 |  | 21437 | GÓNZALEZ GALLO, 5, SIN NOMBRE, CP. 45710 | VINILONA |

| 07 | ESPECTACULAR 12 X 4MTS = 48 M2 UBICADO EN LA CARRETERA 80, EN EL TRAMO ACATLÁN DE JUÁREZ RUMBO A VILLA CORONA, JALISCO, A 02 KILÓMETROS DE LA VÍA DEL TREN |  | 21488 | CARRETERA VILLA CORONA- ACATLÁN DE JUAREZ, S/N, ESTIPAC, | ESPECTACULAR |

| 08 | ESPECTACULAR 12 X 4MT = 48 M2 UBICADO EN LA CARRETERA 80, EN EL TRAMO ACATLÁN DE JUÁREZ RUMBO A VILLA CORONA, JALISCO, A 02 KILÓMETROS DE LA VÍA DEL TREN |  | 21507 | CARRETERA VILLA CORONA- ACATLÁN DE JUAREZ, S/N, ESTIPAC, CP. 45720 | ESPECTACULAR |

| 09 | ESPECTACULAR 12 x 4MTS = 48M2 UBICADO EN LA CARRETERA 80, EN EL TRAMO DE VILLA CORONA RUNBO A ACATLÁN DE JUÁREZ, JALISCO, A 01.50 KILÓMETROS DE LA ESCUELA PREPARATORIA REGIONAL DE VILLA CORONA, JALISCO. |  | 21533 | CARRETERA VILLA CORONA- ACATLÁN DE JUAREZ, S/N, ESTIPAC, CP. 45730 | ESPECTACULAR |

| 10 | LONA 3 X 4MTS = 12 M2 ESQUINA, ENTRE CALLE CUAUHTÉMOC Y AVENIDA CONALEP, SIN NÚMERO VISIBLE, A 200MTS DEL CONALEP ACATLÁN DE JUÁREZ |  | 21570 | JUSTO SIERRA, 71, CENTRO, CP. 45710 | MANTA |

| 11 | LONA 2.5 X 2.5MTS =6.25 M2 EN CALLE MORELOS #32 |  | 21595 | MORELOS NORTE, 32, EL PLAN, CP.45710 | MANTA |

| 12 | LONA 3 X 4MTS = 12 M2 CALLE JUSTO SIERRA #71, ESQUINA CALLE LIC. ALFREDO GONZÁLEZ BECERRA |  | 21595 | JUSTO SIERRA, 71, CENTRO, CP. 45710 | MANTA |

| 13 | LONA 8 X 4MTS = 32 M2 CALLE JUSTO SIERRA #71, ESQUINA CALLE LIC. ALFREDO GONZÁLEZ BECERRA |  | 21664 | LIC. ALFREDO GÓNZALEZ BECERRA, S/N, CENTRO, 45710 | MANTA |

Al respecto, cabe señalar que en sesión extraordinaria celebrada el veintitrés de marzo de dos mil dieciocho, este Consejo General aprobó el Dictamen y Resolución identificados como INE/CG207/2018 e INE/CG208/2018, respectivamente, respecto de las irregularidades encontradas en el Dictamen consolidado de la revisión de los informes de ingresos y gastos para el desarrollo de las actividades para la obtención de apoyo ciudadano de las y los aspirantes a los cargos de Gobernador, Diputados Locales y Ayuntamientos, correspondiente al Proceso Electoral Local Ordinario 2017-2018, en el estado de Jalisco.

Del análisis al Dictamen y Resolución en comento, se advierte en la conclusión 2, que derivado del monitoreo de espectaculares y propaganda en vía pública realizada por la autoridad fiscalizadora, se identificaron gastos que el otrora aspirante a candidato independiente omitió reportar en el Informe de obtención del apoyo ciudadano a saber:

"3.4.87 C2 El sujeto obligado omitió reportar gastos de espectaculares y propaganda en vía pública en el informe de obtención de apoyo ciudadano por un importe de $54,600.00.

(...)"

Cabe mencionar que la irregularidad, tuvo sustento en el acta administrativa del procedimiento de monitoreo de anuncios espectaculares y demás propaganda colocada en la vía pública, signada por personal de la Unidad Técnica de Fiscalización, de 09 de febrero de 2018, así como de sus anexos de la que se desprende la existencia de los 3 espectaculares, 4 lonas, y 6 mantas denunciados.

En este sentido, en la citada Resolución se procedió a sancionar al C. Ramón Sierra Cabrera, con una sanción consistente en una Amonestación Pública.

Cabe señalar que el Dictamen Consolidado, sus anexos, y la Resolución correspondiente a estos, fueron debidamente notificados al otrora aspirante denunciado, mediante el Sistema Integral de Fiscalización, con el número de folio de notificación INE/UTF/DA/SNE/33597/2018, el tres de abril de dos mil dieciocho, en atención al Resolutivo Nonagésimo Séptimo de la Resolución INE/CG208/2018, misma que no fue impugnada, razón por la cual ha causado estado.

Por las razones expuestas, al actualizarse la hipótesis normativa prevista en artículo 32, numeral 1, fracción II, en relación con el 30, numeral 1, fracción V del Reglamento de Procedimientos Sancionadores en

Materia de Fiscalización, se considera procedente decretar el sobreseimiento en virtud que los hechos denunciados ya fueron materia de análisis por este Consejo General al aprobar el Dictamen antes citado, razón por la cual, se actualizó la causal de improcedencia en comento, respecto de los gastos materia de este apartado.

3. Estudio de fondo. Que una vez fijada la competencia, se desprende que la litis del presente asunto se constriñe en determinar si el otrora aspirante a candidato independiente al cargo de Presidente Municipal de Acatlán de Juárez, Jalisco, el C. Ramón Sierra Cabrera, omitió reportar en el informe de obtención de apoyo ciudadano los gastos realizados por concepto de dos lonas que lo promocionaron como aspirante a candidato independiente en el marco del Proceso Electoral Local Ordinario 2017-2018, en el estado de Jalisco y por ende, si con ello se acredita un rebase a los topes de apoyo ciudadano establecidos al efecto.

Esto es, debe determinarse si el otrora aspirante a candidato independiente incumplió con lo dispuesto en los artículos 380, numeral 1, inciso h), 430, numeral 1, inciso a); y 446, numeral 1, inciso h) de la Ley General de Instituciones y Procedimientos Electorales; así como 127, numeral 1 del Reglamento de Fiscalización, que a la letra se transcriben:

Ley General de Instituciones y Procedimientos Electorales

"Artículo 380.

1. Son obligaciones de los aspirantes:

(...)

h) Respetar los topes de gastos fijados para obtener el apoyo ciudadano, en los términos que establece la presente Ley, (...)"

"Artículo 430.

1. Los aspirantes deberán presentar ante la Unidad Técnica de Fiscalización de la Comisión de Fiscalización del Instituto los informes del origen y monto de los ingresos y egresos de los gastos de los actos tendentes a obtener el apoyo ciudadano del financiamiento privado, así como su empleo y aplicación, atendiendo a las siguientes reglas:

;

(...). "

"Artículo 446.

1. Constituyen infracciones de los aspirantes y Candidatos Independientes a cargos de

elección popular a la presente Ley:

elección popular a la presente Ley:

(...)

h) Exceder el tope de gastos para obtener el apoyo ciudadano y de campaña establecido por el Consejo General;

(...)"

Reglamento de Fiscalización

"Artículo 127

Documentación de los egresos

1. Los egresos deberán registrarse contablemente y estar soportados con la documentación original expedida a nombre del sujeto obligado. Dicha documentación deberá cumplir con requisitos fiscales.

(...)"

De las premisas normativas citadas se desprende que los aspirantes a candidato independiente tienen diversas obligaciones, entre ellas, presentar ante el órgano fiscalizador, los informes relativos al origen y monto de todos los ingresos que reciban, así como su empleo y aplicación, adjuntado al mismo la documentación soporte y contable que compruebe las operaciones realizadas.

Así, el cumplimiento de esta obligación permite al órgano fiscalizador contar con toda la documentación necesaria para verificar el adecuado manejo de los recursos que los aspirantes reciban, garantizando de esta forma un régimen de transparencia y rendición de cuentas, principios esenciales que deben regir en un Estado democrático.

En congruencia a este régimen de transparencia y rendición de cuentas, se establece la obligación a los aspirantes de presentar toda la documentación comprobatoria que soporte el origen, monto, destino y aplicación de cada una de las operaciones que realicen con el financiamiento obtenido. Lo anterior, a efecto que la autoridad fiscalizadora tenga plena certeza de la licitud de sus operaciones y a la vez vigile que su haber patrimonial no se incremente mediante el empleo de mecanismos prohibidos por la ley, que coloquen a un aspirante en una situación de ventaja frente a otros, lesionando principios como la equidad en la contienda

electoral.

Así mismo, de las premisas normativas se desprende que constituyen infracciones de los aspirantes a candidatos independientes a la ley, el incumplimiento de la obligación de respetar los topes de gastos del periodo para la obtención del apoyo ciudadano.

Los referidos preceptos normativos, tutelan los principios rectores de la fiscalización, tales como son la equidad, transparencia e imparcialidad, pues los institutos políticos deben buscar cumplir con las reglas que la contienda electoral conlleva, esto con la finalidad de que esta se desarrolle en un marco de legalidad, pues su vulneración implicaría una transgresión directa a la norma electoral.

En razón de lo anterior, es deber de los sujetos obligados cumplir con los topes asignados para la obtención del apoyo ciudadano, pues en caso de no cumplir con la obligación encomendada en la norma, se estaría impidiendo el adecuado funcionamiento de la actividad fiscalizadora electoral, en efecto, la finalidad es precisamente garantizar que la actividad de dichos entes políticos se desempeñe en apego a los cauces legales, pues la omisión a cumplir con lo mandatado sería una transgresión directa a la Legislación Electoral.

Dicho lo anterior, es evidente que una de las finalidades que persigue el legislador al señalar como obligación de los sujetos políticos, el cumplir con los topes de gastos establecidos, es que la autoridad fiscalizadora inhiba conductas que tengan por objeto y/o resultado poner en riesgo la equidad en el Proceso Electoral.

Por tanto, se trata de normas que protegen un bien jurídico de un valor esencial para la convivencia democrática y el funcionamiento del Estado en sí, esto, porque los aspirantes a candidatos independientes son parte fundamental del sistema político electoral mexicano, pues son considerados constitucionalmente entes de interés público y que tienen como finalidad, promover la participación del pueblo en la vida democrática, contribuir a la integración de la representación nacional, y hacer posible el acceso de los ciudadanos al ejercicio del poder público, de manera que las infracciones que cometa un aspirante en materia de fiscalización origina una lesión que resiente la sociedad e incide en forma directa sobre el Estado.

Ahora bien, previo a entrar al estudio de fondo del procedimiento que nos ocupa, es importante señalar los motivos que dieron origen al inicio del procedimiento de queja que por esta vía se resuelve.

Mediante escrito de queja presentado por el C. Isaac Alberto Trejo Gracián, Representante Propietario del Partido Movimiento Ciudadano ante el 17 Consejo Distrital en Jalisco del Instituto Nacional Electoral, denunció que el citado aspirante a candidato independiente omitió reportar en el informe de obtención de apoyo ciudadano el gasto correspondiente a diversas lonas y espectaculares, y por ende, un probable rebase al tope de gastos establecido por la normatividad electoral, en el marco del Proceso Electoral Local Ordinario 2017-2018.

En este orden de ideas, en atención a los hechos denunciados, esta autoridad electoral analizará en dos apartados los conceptos denunciados a efecto de realizar un pronunciamiento individualizado. En este contexto, el orden será el siguiente:

4. Gastos No reportados (2 lonas)

Del análisis a las pruebas ofrecidas por el quejoso se advierte copia certificada del Acta circunstanciada de 02 de marzo de 2018, emitida por personal del Instituto Electoral y de Participación Ciudadana del estado de Jalisco, dentro del expediente PSE-QUEJA-017/2018, formado con motivo del Procedimiento Sancionador Especial instaurado en contra del otrora aspirante de mérito, por presuntos actos anticipados de campaña, en cuyos documentos se hace constar, entre otras, la existencia de 2 lonas, como se detalla a continuación:

| Consec. | Propaganda denunciada | |

| Descripción y ubicación | Muestra | |

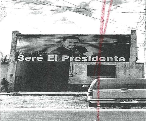

| 1 | LONA 8 X 4MTS = 32 M2 AVENIDA DEL TRABAJO #86 |  |

| 2 | LONA 4 X 6MTS = 24 M2 AVENIDA DEL TRABAJO #86 |  |

Ahora bien, como se señaló en el considerando que precede, en el Dictamen Consolidado y Resolución identificados como INE/CG207/2018 e INE/CG208/2018, fueron analizados y sancionados diversos gastos de propaganda en vía pública no reportados por el otrora aspirante, teniendo como sustento el Acta administrativa del procedimiento de monitoreo de anuncios espectaculares y demás propaganda, signada por personal de la Unidad Técnica de Fiscalización, de 09 de febrero de 2018, documental ofrecida por el quejoso y en la que se hizo constar que durante el monitoreo realizado en esa misma fecha se identificaron diversas mantas y espectaculares ubicados en diferentes puntos de Acatlán de Juárez, Jalisco, que beneficiaron al otrora aspirante; sin embargo, es importante señalar que como consta en el oficio de errores y omisiones INE/UTF/DA/16860/18, dirigido al sujeto obligado, en el Dictamen fueron observados únicamente los 3 espectaculares, 4 lonas, y 6 mantas, materia de análisis del Considerando 2 de la presente Resolución, mismos que fueron sancionados en la Resolución de mérito. Así, queda de manifiesto que las 2 lonas denunciadas y analizadas en el presente considerando no fueron objeto de estudio y sanción en dicha Resolución.

Así, del análisis a la propaganda mencionada se desprende que forma parte de una campaña publicitaria, en la cual se aprecia el nombre y fotografía del aspirante a candidato independiente con la leyenda "Seré el Presidente".

Si bien el sujeto obligado pretende utilizar su registro como aspirante a candidato independiente para apoyar su carrera artística, el hecho es que desde el momento en que obtuvo su registro como aspirante adquirió una serie de obligaciones, entre ellas la de reportar todos los gastos generados durante el período de obtención del apoyo ciudadano, lo cual no ocurrió.

Ahora bien, la Sala Superior del Tribunal Electoral ha establecido que se debe considerar como propaganda electoral, todo acto de difusión que se realice en el marco de una campaña comicial, con independencia de que se desenvuelva en el ámbito de la actividad comercial, publicitaria o de promoción empresarial, cuando en su difusión se muestre objetivamente que se efectúa también con la intención de promover una persona, candidatura o un partido político ante la ciudadanía, por incluir signos, emblemas y expresiones que los identifican, aun cuando tales elementos se introduzcan en el mensaje de manera marginal o circunstancial(2).

Por otro lado, de la revisión al Sistema Integral de Fiscalización se advierte que el otrora aspirante a candidato independiente omitió reportar la propaganda denunciada en el informe correspondiente.

De este modo, al dar respuesta al emplazamiento el otrora aspirante argumentó que las lonas en comento no fueron reportadas en el Sistema Integral de Fiscalización, por no ser consideradas como actos de búsqueda de obtención de apoyo a su favor, sino que son parte de su actividad personal comercial, señalando que los hechos investigados, según su dicho, ya fueron materia de pronunciamiento del Tribunal Electoral del estado de Jalisco, en la Resolución PSE-TEJ-007/2018, de 15 de marzo de 2018, en el Procedimiento Sancionador Especial identificado como PSE-QUEJA-017/2018. Como prueba de su dicho remitió copia certificada de la resolución en comento.

En la citada resolución el tribunal local, respecto de la propaganda denunciada, se pronunció en los siguientes términos:

"(...)

Ahora bien, para probar su dicho, el denunciante ofreció y aportó diversas probanzas, de las cuales, le fueron solo admitidas la documental pública, consistente en un acta administrativa con la que se hace constar la conclusión del procedimiento de monitoreo de anuncios espectaculares y demás propaganda colocada en la vía pública, durante el periodo de precampaña y obtención de apoyo ciudadano correspondiente al Proceso Electoral concurrente ordinario 2017-2018 en el estado de Jalisco, de fecha 09 de febrero de 2018; 3 documentales privadas, 2 de ellas consistentes en cotizaciones de diversos anuncios y mamparas y la restante, correspondiendo a una lista de precios de diversos materiales publicitarios; así como la prueba técnica, consistente en 15 imágenes fotográficas de diversa propaganda.

Así mismo, se cuenta con la documental pública, consistente en el acta circunstanciada de fecha 02 de marzo del año que transcurre, mediante la cual, personal adscrito al Instituto Electoral local, hizo constar la existencia de la propaganda denunciada por el quejoso, tal y como se puede advertir del contenido de dicha documental, de la que se omite su transcripción textual en obvio de inútiles repeticiones, misma que, como ya se dijo, a la luz del párrafo 2 del artículo 463 del Código Electoral y Participación Social del estado de Jalisco, constituye prueba plena respecto a su contenido.

(...)

Así, de lo anteriormente trascrito, tomando en consideración el contenido del acta circunstanciada realizada por el personal del Instituto Electoral, en el ámbito de sus atribuciones, así como de las imágenes fotográficas ofertadas por el denunciante, se puede colegir válidamente:

a) La existencia y fijación, durante el periodo de tiempo comprendido entre las 11 horas con 45 minutos y las 15 horas con 2 minutos, del día 2 de marzo del año que transcurre, de 12 mantas y/o lonas y 3 espectaculares sobre estructuras metálicas, mismas que cuentan con las características descritas en la correspondiente acta circunstanciada realizada por personal del Instituto Electoral.

De lo antes expuesto, y una vez que se valoraron, en lo particular y en su conjunto, las pruebas admitidas y desahogadas por la autoridad instructora a las partes en este Procedimiento Sancionador Especial, atendiendo las reglas de la lógica, la experiencia y la sana crítica, así como de los principios rectores de la función electoral se puede colegir, que en el caso a estudio, en términos de lo previsto por el artículo 463 del Código Electoral y de Participación Social en el Estado, sí se acreditó la existencia de la propaganda denunciada.

VIII. INEXISTENCIA DE LAS INFRACCIONES. (...)

a. Estudio del primer elemento necesario para acreditar actos anticipados de campaña (Personal).

Por lo que se refiere al estudio del elemento personal, es necesario acreditar que el acto es susceptible de ser realizado por ciudadanos, militantes, aspirantes o precandidatos de algún partido político o el propio partido político.

En el caso concreto, el ciudadano Ramón Sierra Cabrera, tal y como lo refiere la Comisión de Quejas y Denuncias de la autoridad instructora, mediante Dictamen del Consejo General de dicho instituto, se le otorgó la calidad de aspirante a candidato independiente al cargo de munícipe de Acatlán de Juárez, Jalisco, es por lo cual, por los motivos y argumentos citados a juicio de este Pleno de este Tribunal Electoral sí se acredita, el elemento personal identificado con el inciso a).

b. Estudio del segundo elemento necesario para acreditar actos anticipados de campaña (Temporal).

En cuanto a la temporalidad, en el caso denunciado como acto anticipado de campaña, debe acotarse que esta autoridad resolutora tuvo por acreditada la existencia y fijación de la propaganda denunciada el día 02 de marzo del año en curso, situación corroborada por la autoridad comicial local en acta circunstanciada respectiva, es por lo anterior, que la existencia de dicha propaganda quedó debidamente acreditada fuera del periodo que establece la Legislación Electoral para que acontezcan las precampañas y campañas electorales y, en este caso, la obtención del apoyo ciudadano para adquirir la calidad de candidato independiente al cargo de elección popular a la alcaldía del municipio de Acatlán de Juárez, Jalisco, temporalidad establecida en el artículo 694, párrafo 2, fracción III del Código Electoral y de Participación Social del estado de Jalisco.

De ahí, que, a juicio de este Pleno del Tribunal Electoral, sí se acredita, el elemento temporal identificado con el inciso b) analizado.

c. Estudio del tercer elemento necesario para acreditar actos anticipados de campaña (Subjetivo):

En principio, debe reiterarse que conforme al párrafo 3 del artículo 255 del Código Electoral y de Participación Social del estado de Jalisco, se entiende por propaganda electoral:

"...el conjunto de escritos, publicaciones, imágenes, grabaciones, proyecciones y expresiones que durante la campaña electoral producen y difunden los partidos políticos, los candidatos registrados y sus simpatizantes, con el propósito de presentar ante la ciudadanía las candidaturas registradas."

Definición y norma aplicable a las candidaturas independientes, ello por disposición expresa del párrafo 1 del artículo 737 del código de la materia.

En ese sentido, tenemos que, para la acreditación de la realización de actos anticipados de campaña, además de la temporalidad, esto es, que se dieron los hechos en cualquier momento fuera de la etapa de campañas, los elementos para que

pudieran considerarse propaganda política electoral, conforme a lo dispuesto por el artículo 3, párrafo 1, inciso a), de la Ley General de Instituciones y Procedimientos Electorales, son los siguientes:

a) Que se trate de expresiones que constituyan llamados expresos al voto, en contra o a favor de una candidatura o un partido; o

b) Que se trate de expresiones solicitando cualquier tipo de apoyo para contender en el Proceso Electoral por alguna candidatura o para un partido.

Lo que en el caso a estudio no se actualiza, pues como ha quedado trascrito en párrafos anteriores, del análisis de las dos tipologías de la propaganda denunciada, de la cual, como ya se dijo, quedó establecida su existencia, no se advierte, el llamado expreso al voto a favor del denunciado Ramón Sierra Cabrera en la elección constitucional referente a la Alcaldía de Acatlán de Juárez, Jalisco.

(...)

Resultado de lo anterior, y por los motivos y fundamentos expuestos, este Pleno del Tribunal Electoral considera que, no es dable tener por acreditada la existencia de la infracción consistente en la realización de actos anticipados de campaña, por lo cual es procedente eximir de responsabilidad al denunciado de las imputaciones realizadas por el quejoso.

(...)"

Realizadas las diligencias necesarias para cerrar la instrucción del procedimiento de mérito, el Director General de la Unidad Técnica de Fiscalización acordó abrir la etapa de alegatos correspondiente, acuerdo que fue notificado a las partes involucradas en el presente procedimiento.

Así, en atención a dicho acuerdo, el C. Ramón Sierra Cabrera; mediante escrito sin número, a través de su representante acreditado ofreció como alegato el argumento de que los conceptos de gastos denunciados no fueron reportados por no considerarlos actos de precampaña, campaña o de búsqueda de apoyo, según su dicho, de conformidad con la sentencia al Procedimiento Sancionador Especial PSE-TEJ-007/2018, resuelto por el Tribunal Electoral del estado de Jalisco, argumentando que dicha sentencia eximió a su representado de responsabilidad alguna por no haberse acreditado por parte del quejoso que los hechos denunciados fueran actos de pre campaña o campaña en beneficio del otrora aspirante. En consecuencia, a su juicio, no existe materia para entrar al fondo de una resolución, cuando se advierten causales de improcedencia para sobreseer la causa de origen.

Cabe señalar que no le asiste la razón al otrora aspirante a candidato denunciado toda vez que si bien es cierto, el Tribunal Electoral Local concluyó que la propaganda denunciada no constituye en sí propaganda política electoral, que favorezca al C. Ramón Sierra Cabrera, también lo es que dicha afirmación se realiza en el contexto del estudio de la acreditación de la infracción concerniente en la realización de actos anticipados de campaña electoral.

Así, el tribunal local en comento determinó que no se acreditó el elemento subjetivo de dicha infracción, consistente en el propósito de presentar la Plataforma Electoral, y promover al sujeto para obtener la postulación a una candidatura de elección popular; elemento que no es aplicable en el tipo de propaganda analizada por esta Resolución, es decir, propaganda tendiente a obtener el apoyo ciudadano. Esto es así, ya que la finalidad de la etapa de obtención de apoyo ciudadano para los aspirantes a una candidatura independiente, es diversa a la promoción aludida para actos anticipados de precampaña o campaña electoral.

Al respecto tanto el artículo 370 de la Ley General de Instituciones y Procedimientos Electorales, como el diverso 695 del Código Electoral y de Participación Social del estado de Jalisco, establecen que los actos tendentes a recabar el apoyo ciudadano, son entre otras, aquellas actividades dirigidas a la ciudadanía en general, que realizan los aspirantes con el objeto de obtener el apoyo ciudadano para satisfacer el requisito de Ley.

Por otra parte el artículo 3, numeral 1, inciso a) de la Ley General de Instituciones y Procedimientos Electorales, establece que los actos anticipados de campaña son aquellos actos de expresión que se realicen bajo cualquier modalidad y en cualquier momento fuera de la etapa de campañas, que contengan llamados expresos al voto en contra o a favor de una candidatura o un partido, o expresiones solicitando cualquier tipo de apoyo para contender en el Proceso Electoral por alguna candidatura o para un partido.

Del análisis de la normativa citada, se advierte que la naturaleza de los actos tendentes a recabar el apoyo ciudadano es diversa a la de los actos anticipados de campaña.

En este orden de ideas, de la prueba consistente en la copia certificada del Acta circunstanciada levantada el 02 de marzo de 2018, por el Instituto Electoral y de Participación Ciudadana del estado de Jalisco, se acreditó la existencia de 2 lonas que contenían propaganda que lo promocionó, misma que generó un gasto que no fue reportado en el informe correspondiente por el entonces aspirante a candidato independiente, por lo que resulta procedente sancionar.

Derivado de lo anterior, este Consejo General considera que el otrora aspirante a candidato independiente al cargo de Presidente Municipal de Acatlán de Juárez, Jalisco, el C. Ramón Sierra Cabrera, incumplió los artículos 430, numeral 1 de la Ley General de Instituciones y Procedimientos Electorales, así como 127, numeral 1 del Reglamento de Fiscalización. En consecuencia, los hechos analizados en el presente Considerando deben declararse fundados.

Determinación del costo

Para efectos de cuantificar el costo de los gastos no reportados por el sujeto obligado, se utilizó la metodología en términos del artículo 27 del RF, como se describe a continuación:

Ø Se identificó el tipo de bien o servicio recibido y sus condiciones de uso y beneficio para determinar un valor razonable, considerando la información presentada por los sujetos obligados y la Lista Nacional de Proveedores para elaborar una matriz de precios.

Ø Una vez identificados los gastos no reportados, se utiliza el valor más alto de la matriz de precios determinada por la Unidad Técnica de Fiscalización o del Registro Nacional de Proveedores para aplicarlo a los ingresos y gastos que no reporten.

Ø En el caso de los gastos que no fueron localizados en la matriz de precios, toda vez que no contenía un registro similar a la propaganda no reportada, se procedió a tomar el costo de cotizaciones de mercado con atributos y características similares, los cuales se incorporaron en la matriz de precios correspondiente.

De lo anterior, se determinó lo siguiente:

| Consecutivo | Fuente | Rubro | Descripción del bien | Unidades | Valor | Entidad | ID Contabilidad |

| 1 | Matriz de precios | Lona | Impresión de lona con medidas de 31 metros cuadrados a colores. | Pieza | $1,860.00 | Jalisco | 27844 |

| 2 | Matriz de precios | Lona | Impresión de lonas para espectaculares medida 4.00 x 5.52 mts id 22434 | Peck dry uk | $1,545.60 | Jalisco | 22434 |

| 3 | Matriz de precios | Lona | Impresión de lona para espectaculares medida 3.70 x 5.30 mts id 22434 | Peck dry uk | $1,372.70 | Jalisco | 22434 |

| 4 | Matriz de precios | Lona | Impresión de lonas para espectaculares de precampaña de pepe guerrero Zapotlán el grande medida 4.00 x 4.90 mts id 22434 | Peck dry uk | $1,372.00 | Jalisco | 22434 |

| 5 | Matriz de precios | Lona | Impresión de lona con medidas de 21 mts cuadrados a colores. | Pieza | $1,260.00 | Jalisco | 27844 |

| 6 | Matriz de precios | Lona | Lona impresa medida 10.0 x 3.0 mtrs. | 0 | $1,200.00 | Jalisco | 22788 |

Ø Una vez obtenido el costo por los gastos no reportados, se procede a determinar el valor de la forma siguiente:

| Entidad | Concepto | Costo unitario | Número de Unidades | Importe | Importe registrado | Importe que debe ser contabilizado |

| (A) | (B) | (A)*(B)=(C) | (D) | (C)-(D)=(E) | ||

| Jalisco | lona | $1,860.00 | 2 | $3,720.00 | 0.00 | $3,720.00 |

| Total | $3,720.00 | |||||

De esta forma se tiene que el otrora aspirante omitió reportar gastos de propaganda en vía pública correspondiente a dos lonas en el informe de obtención de apoyo ciudadano por un importe de $3,720.00 (tres mil setecientos veinte pesos 00/100M.N.).

5. Individualización de la Sanción.

Que una vez que ha quedado acreditada la comisión de la infracción consistente en la omisión de reportar gastos por concepto de 2 lonas, por un monto de $3,720.00 (tres mil setecientos veinte pesos 00/100M.N.), a favor del C. Ramón Sierra Cabrera, otrora aspirante a candidato independiente al cargo de Presidente Municipal de Acatlán de Juárez, Jalisco, cabe señalar lo siguiente:

Toda vez que en el Considerando 3 se ha analizado una conducta que violenta los artículos 430, numeral 1 de la Ley General de Instituciones y Procedimientos Electorales, así como 127, numeral 1 del Reglamento de Fiscalización, se procede a la individualización de la sanción, atento a las particularidades que en el caso se presenten.

En consecuencia, se procederá a atender el régimen legal para la graduación de las sanciones en materia administrativa electoral de conformidad con el criterio sostenido por la Sala Superior dentro de la sentencia recaída al recurso de apelación identificado con el número de expediente SUP-RAP-05/2010.

En el caso a estudio, se tiene que la falta corresponde a una omisión consistente en incumplir con su obligación de reportar egresos durante el periodo de obtención de apoyo ciudadano en el marco del Proceso Electoral Local Ordinario 2017-2018 en el estado de Jalisco, vulnerando lo establecido en el artículo 430, numeral 1 de la Ley General de Instituciones y Procedimientos Electorales, así como 127 del Reglamento de Fiscalización.

IMPOSICIÓN DE LA SANCIÓN

Una vez que ha quedado acreditada la comisión de la infracción por parte del sujeto obligado, no pasa inadvertido para este Consejo General que la sanción que se le imponga deberá tomar en cuenta las circunstancias que rodean la contravención de la norma administrativa.

En razón de lo anterior, esta autoridad debe valorar entre otras circunstancias la intención y la capacidad económica del sujeto infractor, es decir, si realizó conductas tendientes al cumplimiento efectivo de la obligación que le impone la norma en materia de fiscalización; así como, la valoración del conjunto de bienes, derechos y cargas y obligaciones del sujeto infractor, susceptibles de estimación pecuniaria, al momento de individualizar la sanción.

Visto lo anterior, se desprende que el otrora aspirante referido incumplió con su obligación, al acreditarse la afectación a los bienes jurídicos tutelados de legalidad, certeza y transparencia en la rendición de cuentas, en consecuencia, se vulnera la legalidad como principio rector de la actividad electoral, la cual se traduce en la especie, en la imposibilidad de ejercer las facultades de fiscalización de manera eficaz y en el tiempo establecido para ello.

Respecto de la capacidad económica del otrora aspirante, el artículo 223 bis, numeral 3 del Reglamento de Fiscalización, establece que la autoridad electoral determinará la capacidad económica mediante la valoración de documentos con los que cuente; así como de aquellos derivados de consultas realizadas a las autoridades financieras, bancarias y fiscales.

En este sentido, mediante oficios INE/UTF/DRN/181/2018 e INE/UTF/DRN/184/2018, dirigidos a la Comisión Nacional Bancaria y de Valores, se solicitó remitiera los estados de cuenta del C. Ramón Sierra Cabrera, respecto de las cuentas de las que fuera titular en las principales instituciones bancarias del sistema financiero. En respuesta a dichas solicitudes, las instituciones bancarias informaron no tener cuentas bancarías, a nombre del ciudadano referido. En consecuencia, se advierte que esta autoridad no obtuvo información que permitiera determinar que cuenta con los recursos económicos suficientes para que haga frente a la imposición de una sanción de carácter pecuniario, por lo que lo procedente es imponer la sanción mínima.

Así que la obligación de atender a la situación económica del infractor se sustenta en que la afectación producida con la imposición de una sanción pecuniaria depende del estado patrimonial del responsable.

En esta tesitura, la autoridad electoral no cuenta con evidencia suficiente que permita determinar que el sujeto infractor cuenta con recursos económicos suficientes para hacer frente a la imposición de sanciones de carácter pecuniario.

En ese orden de ideas, la autoridad debe considerar para la imposición de una sanción, que se haga efectiva, pues de lo contrario no se alcanzaría la finalidad del procedimiento administrativo, ni tampoco tendría objeto la sanción, puesto que la misma sería de imposible aplicación. De encontrarnos en este supuesto, la autoridad administrativa debe optar por aquella sanción que no sea pecuniaria a efectos de que pueda ser perfeccionada y por lo tanto aplicable, por lo que dicha sanción es la Amonestación Pública.

Así las cosas, al haberse determinado que la sanción que debe imponerse al sujeto obligado no es pecuniaria, resulta innecesario considerar el estudio relativo a que la imposición de la sanción afecte sus actividades, ya que la misma no vulnera su haber económico.

Ahora bien, con independencia de que el Tribunal Electoral del Poder Judicial de la Federación en la sentencia recaída al expediente SUP-RAP-585/2011, ha sostenido los criterios en el sentido de que una vez acreditada la infracción cometida la autoridad electoral debe, en primer lugar, llevar a cabo la calificación de la falta para determinar la clase de sanción que legalmente corresponda y, finalmente, si la sanción elegida contempla un mínimo y un máximo, proceder a graduarla dentro de esos márgenes, cabe señalar que en el caso específico la omisión a dicha calificación no vulnera las garantías de los entes infractores.

En efecto, de forma similar a lo señalado por el Tribunal Colegiado del Décimo Tercer Circuito del Poder Judicial de la Federación en la jurisprudencia de rubro "MULTA FISCAL MÍNIMA. LA CIRCUNSTANCIA DE QUE NO SE MOTIVE SU IMPOSICIÓN, NO AMERITA LA CONCESIÓN DEL AMPARO POR LA VIOLACIÓN AL ARTÍCULO 16 CONSTITUCIONAL", esta autoridad considera que al resultar aplicable la Amonestación Pública como la sanción idónea, es innecesario llevar a cabo la calificación de la falta y el análisis respecto de la imposición de la sanción para su graduación.

Lo anterior, toda vez que, al tratarse de la menor de las sanciones establecidas en la Ley General de Instituciones y Procedimientos Electorales, su imposición se encuentra justificada a priori por el puro hecho de la existencia de una violación y no requiere de mayores estudios en cuanto a la naturaleza de ésta última, dado que dichos estudios únicamente resultan necesarios para determinar una sanción más gravosa. Conviene transcribir la tesis citada:

"Registro No. 192796

Localización: Novena Época

Instancia: Segunda Sala

Fuente: Semanario Judicial de la Federación y su Gaceta X, diciembre de 1999

Página: 219

Tesis: 2a./J. 127/99

Jurisprudencia Materia(s): Administrativa

MULTA FISCAL MÍNIMA. LA CIRCUNSTANCIA DE QUE NO SE MOTIVE SU IMPOSICIÓN, NO AMERITA LA CONCESIÓN DEL AMPARO POR VIOLACIÓN AL ARTÍCULO 16 CONSTITUCIONAL. Si bien es cierto que de conformidad con el artículo 16 constitucional todo acto de autoridad que incida en la esfera jurídica de un particular debe fundarse y motivarse, también lo es que resulta irrelevante y no causa violación de garantías que amerite la concesión del amparo, que la autoridad sancionadora, haciendo uso de su arbitrio, imponga al particular la multa mínima prevista en la ley sin señalar pormenorizadamente los elementos que la llevaron a determinar dicho monto, como lo pueden ser, entre otras, la gravedad de la infracción, la capacidad económica del infractor, su reincidencia, ya que tales elementos sólo deben tomarse en cuenta cuando se impone una multa mayor a la mínima, pero no cuando se aplica esta última, pues es inconcuso que legalmente no podría imponerse una sanción menor. Ello no atenta contra el principio de fundamentación y motivación, pues es claro que la autoridad se encuentra obligada a fundar con todo detalle, en la ley aplicable, el acto de que se trate y, además, a motivar pormenorizadamente las razones que la llevaron a considerar que, efectivamente, el particular incurrió en una infracción; es decir, la obligación de motivar el acto en cuestión se cumple plenamente al expresarse todas las circunstancias del caso y detallar todos los elementos de los cuales desprenda la autoridad que el particular llevó a cabo una conducta contraria a derecho, sin que, además, sea menester señalar las razones concretas que la llevaron a imponer la multa mínima.

Contradicción de tesis 27/99. Entre las sustentadas por el Segundo Tribunal Colegiado del Décimo Tercer Circuito y el Primer Tribunal Colegiado del Octavo Circuito. 22 de octubre de 1999. Unanimidad de cuatro votos. Ausente: José Vicente Aguinaco Alemán. Ponente: Guillermo I. Ortiz Mayagoitia. Secretaria: Mara Gómez Pérez.

Tesis de jurisprudencia 127/99. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del veintinueve de octubre de mil novecientos noventa y nueve."

En efecto, lo transcrito en la anterior tesis resulta aplicable al caso en concreto pues la amonestación pública es considerada en el derecho administrativo sancionador electoral como la sanción mínima a imponer(3), pues es evidente que no existe pena que resulte de menor rigor que la sanción de referencia.

En este orden de ideas, conviene precisar que se cumple a cabalidad con lo establecido en el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, toda vez que, en el caso concreto, la motivación para efecto de la imposición de la sanción consistente en amonestación pública, la constituye la verificación de la infracción y la adecuación de la norma que prevé la sanción correspondiente, sirviendo como apoyo a lo anterior la jurisprudencia emitida por el Segundo Tribunal Colegiado del Octavo Circuito con el rubro "MULTA MÍNIMA EN MATERIA FISCAL. SU MOTIVACIÓN LA CONSTITUYE LA VERIFICACIÓN DE LA INFRACCIÓN Y LA ADECUACIÓN DEL PRECEPTO QUE CONTIENE DICHA MULTA", la cual para efectos ilustrativos se trascribe a continuación:

"Novena Época

Instancia: Tribunales Colegiados de Circuito

Fuente: Semanario Judicial de la Federación y su Gaceta IX, Enero de 1999

Página: 700

Tesis: VIII.2o. J/21

Jurisprudencia Materia(s): Administrativa

MULTA MÍNIMA EN MATERIA FISCAL. SU MOTIVACIÓN LA CONSTITUYE LA VERIFICACIÓN DE LA INFRACCIÓN Y LA ADECUACIÓN DEL PRECEPTO QUE CONTIENE DICHA MULTA. No obstante que el artículo 75 del Código Fiscal de la Federación prevé la obligación de fundar y motivar la imposición de las multas, de las diversas fracciones que la integran se deduce que sólo exige esa motivación adicional, cuando se trata de agravantes de la infracción, que obligan a imponer una multa mayor a la mínima, lo cual no sucede cuando existe un mínimo y un máximo en los parámetros para la imposición de la sanción toda vez que atento al artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, se considera que en la imposición de la multa mínima prevista en el artículo 76, fracción II, del Código Fiscal de la Federación, la motivación es la verificación de la infracción y la cita numérica legal lo que imperativamente obliga a la autoridad fiscal a que aplique las multas en tal situación, así como la ausencia, por exclusión, del pago espontáneo de contribuciones, caso fortuito o fuerza mayor, que no se invocó ni demostró, a que se refiere el artículo 73 del ordenamiento legal invocado, como causales para la no imposición de multa.

SEGUNDO TRIBUNAL COLEGIADO DEL OCTAVO CIRCUITO.

Revisión fiscal 991/97. Administrador Local Jurídico de Ingresos Número 15, en representación del Secretario de Hacienda y Crédito Público y otras. 14 de mayo de 1998. Unanimidad de votos. Ponente: Elías H. Banda Aguilar. Secretario: José Martín Hernández Simental.

Revisión fiscal 186/98. Administrador Local Jurídico de Ingresos Número 15, en representación del Secretario de Hacienda y Crédito Público y otras. 28 de mayo de 1998. Unanimidad de votos. Ponente: Elías H. Banda Aguilar. Secretario: Rodolfo Castro León.

Revisión fiscal 81/98. Administrador Local Jurídico de Ingresos Número 15, en representación del Secretario de Hacienda y Crédito Público y otras. 2 de julio de 1998. Unanimidad de votos. Ponente: José Martín Hernández Simental, secretario de tribunal autorizado por el Pleno del Consejo de la Judicatura Federal para desempeñar las funciones de Magistrado. Secretaria: Laura Julia Villarreal Martínez.

Revisión fiscal 137/98. Administrador Local Jurídico de Ingresos Número 15 de Torreón, Coahuila. 2 de julio de 1998. Unanimidad de votos. Ponente: Elías Álvarez Torres. Secretario: Antonio López Padilla.

Revisión fiscal 207/98. Administrador Local Jurídico de Ingresos Número 15 de Torreón, Coahuila. 6 de agosto de 1998. Unanimidad de votos. Ponente: Elías Álvarez Torres. Secretario: Antonio López Padilla."

Por todo lo anterior, respecto de la conducta ilícita actualizada, la sanción que debe imponerse al otrora aspirante, el C. Ramón Sierra Cabrera, es la prevista en el artículo 456, numeral 1, inciso c), fracción I de la Ley General de Instituciones y Procedimientos Electorales, consistente en una Amonestación Pública.

Con base en los razonamientos precedentes, este Consejo General considera que la sanción que por este medio se impone atiende a los criterios de proporcionalidad, necesidad y a lo establecido en el artículo 458, numeral 5 de la Ley General de Instituciones y Procedimientos Electorales, así como a los criterios establecidos por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación.

6 Rebase de topes de gastos de apoyo ciudadano.

Cabe mencionar que respecto de la conducta denunciada, en sesión extraordinaria celebrada el veintitrés de marzo de dos mil dieciocho, este Consejo General aprobó el Dictamen y Resolución identificados como INE/CG207/2018 e INE/CG208/2018, respectivamente, respecto de las irregularidades encontradas en el Dictamen consolidado de la revisión de los informes de ingresos y gastos para el desarrollo de las actividades para la obtención de apoyo ciudadano de las y los aspirantes a los cargos de Gobernador, Diputados Locales y Ayuntamientos, correspondiente al Proceso Electoral Local Ordinario 2017-2018, en el estado de Jalisco, respecto de la cual, en la conclusión 4, se determinó que derivado de la cuantificación de gastos no reportados por parte del sujeto obligado se determinó que rebasó el tope de gastos correspondientes al período de obtención del apoyo ciudadano en los siguientes términos:

| Ayunt a miento | Nombre del Aspirante | Gastos Reportados (a) | Gastos No Reportados (b) | Total (a)+(b)=(c) | Tope de Campaña (d) | Diferenci asobre el tope (c)-(d)=(e) |

| Acatlá n de Juárez | Ramón Sierra Cabrera | 974.40 | 54,600.00 | 55,574.40 | 7,519.04 | 48,055.36 |

En consecuencia, en la conclusión 4, se estableció lo siguiente:

"3.4.87 C4 El sujeto obligado rebasó el tope de gastos de apoyo ciudadano, por un monto de $48,055.36.

(...)"

De este modo en la citada Resolución se procedió a sancionar al C. Ramón Sierra Cabrera, con una sanción consistente en una Amonestación Pública.

No obstante lo anterior, tal y como quedó precisado en el considerando que precede al omitir reportar gastos de propaganda en vía pública correspondiente a dos lonas en el informe de obtención de apoyo ciudadano por un importe de $3,720.00 (tres mil setecientos veinte pesos 00/100M.N.), implica un incremento al rebase de topes antes mencionado por dicho importe.

De este modo, al rebasar el tope de gastos del apoyo ciudadano por un importe de $3,720.00 (tres mil setecientos veinte pesos 00/100M.N.), se procede a la individualización correspondientes en los siguientes términos.

7. Individualización de la sanción

Ahora bien, toda vez que en este inciso se ha analizado una conducta que violenta los artículos 380, numeral 1, inciso h); y 446, numeral 1, inciso h) de la Ley General de Instituciones y Procedimientos Electorales, se procede a la individualización de la sanción, atento a las particularidades que en el caso se presenten.

En consecuencia, se procederá a atender el régimen legal para la graduación de las sanciones en materia administrativa electoral de conformidad con el criterio sostenido por la Sala Superior dentro de la sentencia recaída al recurso de apelación identificado con el número de expediente SUP-RAP-05/2010.

IMPOSICIÓN DE LA SANCIÓN

Una vez que ha quedado acreditada la comisión de la infracción por parte del sujeto obligado, no pasa inadvertido para este Consejo General que la sanción que se le imponga deberá tomar en cuenta las circunstancias que rodean la contravención de la norma administrativa.

En razón de lo anterior, esta autoridad debe valorar entre otras circunstancias la intención y la capacidad económica del sujeto infractor, es decir, si realizó conductas tendientes al cumplimiento efectivo de la obligación que le impone la norma en materia de fiscalización; así como, la valoración del conjunto de bienes, derechos y cargas y obligaciones del sujeto infractor, susceptibles de estimación pecuniaria, al momento de individualizar la sanción.

Visto lo anterior, se desprende que el otrora aspirante referido incumplió con su obligación, al acreditarse la afectación a los bienes jurídicos tutelados de legalidad, certeza y transparencia en la rendición de cuentas, en consecuencia, se vulnera la legalidad como principio rector de la actividad electoral, la cual se traduce en la especie, en la imposibilidad de ejercer las facultades de fiscalización de manera eficaz y en el tiempo establecido para ello.

Respecto de la capacidad económica del otrora aspirante, el artículo 223 bis, numeral 3 del Reglamento de Fiscalización, establece que la autoridad electoral determinará la capacidad económica mediante la valoración de documentos con los que cuente; así como de aquellos derivados de consultas realizadas a las autoridades financieras, bancarias y fiscales.

En este sentido, mediante oficios INE/UTF/DRN/181/2018 e INE/UTF/DRN/184/2018, dirigidos a la Comisión Nacional Bancaria y de Valores, se solicitó remitiera los estados de cuenta del C. Ramón Sierra Cabrera, respecto de las cuentas de las que fuera titular en las principales instituciones bancarias del sistema financiero. En respuesta a dichas solicitudes, las instituciones bancarias informaron no tener cuentas bancarías, a nombre del ciudadano referido. En consecuencia, se advierte que esta autoridad no obtuvo información que permitiera determinar que cuenta con los recursos económicos suficientes para que haga frente a la imposición de una sanción de carácter pecuniario, por lo que lo procedente es imponer la sanción mínima.

Así que la obligación de atender a la situación económica del infractor se sustenta en que la afectación producida con la imposición de una sanción pecuniaria depende del estado patrimonial del responsable.

En esta tesitura, la autoridad electoral no cuenta con evidencia suficiente que permita determinar que el sujeto infractor cuenta con recursos económicos suficientes para hacer frente a la imposición de sanciones de carácter pecuniario.

En ese orden de ideas, la autoridad debe considerar para la imposición de una sanción, que se haga efectiva, pues de lo contrario no se alcanzaría la finalidad del procedimiento administrativo, ni tampoco tendría objeto la sanción, puesto que la misma sería de imposible aplicación. De encontrarnos en este supuesto, la autoridad administrativa debe optar por aquella sanción que no sea pecuniaria a efectos de que pueda ser perfeccionada y por lo tanto aplicable, por lo que dicha sanción es la Amonestación Pública.

Así las cosas, al haberse determinado que la sanción que debe imponerse al sujeto obligado no es pecuniaria, resulta innecesario considerar el estudio relativo a que la imposición de la sanción afecte sus actividades, ya que la misma no vulnera su haber económico.

Ahora bien, con independencia de que el Tribunal Electoral del Poder Judicial de la Federación en la sentencia recaída al expediente SUP-RAP-585/2011, ha sostenido los criterios en el sentido de que una vez acreditada la infracción cometida la autoridad electoral debe, en primer lugar, llevar a cabo la calificación de la falta para determinar la clase de sanción que legalmente corresponda y, finalmente, si la sanción elegida contempla un mínimo y un máximo, proceder a graduarla dentro de esos márgenes, cabe señalar que en el caso específico la omisión a dicha calificación no vulnera las garantías de los entes infractores.

En efecto, de forma similar a lo señalado por el Tribunal Colegiado del Décimo Tercer Circuito del Poder Judicial de la Federación en la jurisprudencia de rubro "MULTA FISCAL MÍNIMA. LA CIRCUNSTANCIA DE QUE NO SE MOTIVE SU IMPOSICIÓN, NO AMERITA LA CONCESIÓN DEL AMPARO POR LA VIOLACIÓN AL ARTÍCULO 16 CONSTITUCIONAL", esta autoridad considera que al resultar aplicable la Amonestación Pública como la sanción idónea, es innecesario llevar a cabo la calificación de la falta y el análisis respecto de la imposición de la sanción para su graduación.

Lo anterior, toda vez que al tratarse de la menor de las sanciones establecidas en la Ley General de Instituciones y Procedimientos Electorales, su imposición se encuentra justificada a priori por el puro hecho de la existencia de una violación y no requiere de mayores estudios en cuanto a la naturaleza de ésta última, dado que dichos estudios únicamente resultan necesarios para determinar una sanción más gravosa. Conviene transcribir la tesis citada:

"Registro No. 192796

Localización: Novena Época

Instancia: Segunda Sala

Fuente: Semanario Judicial de la Federación y su Gaceta X, Diciembre de 1999

Página: 219

Tesis: 2a./J. 127/99

Jurisprudencia Materia(s): Administrativa

MULTA FISCAL MÍNIMA. LA CIRCUNSTANCIA DE QUE NO SE MOTIVE SU IMPOSICIÓN, NO AMERITA LA CONCESIÓN DEL AMPARO POR VIOLACIÓN AL ARTÍCULO 16 CONSTITUCIONAL. Si bien es cierto que de conformidad con el artículo 16 constitucional todo acto de autoridad que incida en la esfera jurídica de un particular debe fundarse y motivarse, también lo es que resulta irrelevante y no causa violación de garantías que amerite la concesión del amparo, que la autoridad sancionadora, haciendo uso de su arbitrio, imponga al particular la multa mínima prevista en la ley sin señalar pormenorizadamente los elementos que la llevaron a determinar dicho monto, como lo pueden ser, entre otras, la gravedad de la infracción, la capacidad económica del infractor, su reincidencia, ya que tales elementos sólo deben tomarse en cuenta cuando se impone una multa mayor a la mínima, pero no cuando se aplica esta última, pues es inconcuso que legalmente no podría imponerse una sanción menor. Ello no atenta contra el principio de fundamentación y motivación, pues es claro que la autoridad se encuentra obligada a fundar con todo detalle, en la ley aplicable, el acto de que se trate y, además, a motivar pormenorizadamente las razones que la llevaron a considerar que, efectivamente, el particular incurrió en una infracción; es decir, la obligación de motivar el acto en cuestión se cumple plenamente al expresarse todas las circunstancias del caso y detallar todos los elementos de los cuales desprenda la autoridad que el particular llevó a cabo una conducta contraria a derecho, sin que, además, sea menester señalar las razones concretas que la llevaron a imponer la multa mínima.

Contradicción de tesis 27/99. Entre las sustentadas por el Segundo Tribunal Colegiado del Décimo Tercer Circuito y el Primer Tribunal Colegiado del Octavo Circuito. 22 de octubre de 1999. Unanimidad de cuatro votos. Ausente: José Vicente Aguinaco Alemán. Ponente: Guillermo I. Ortiz Mayagoitia. Secretaria: Mara Gómez Pérez.

Tesis de jurisprudencia 127/99. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del veintinueve de octubre de mil novecientos noventa y nueve."

En efecto, lo transcrito en la anterior tesis resulta aplicable al caso en concreto pues la amonestación pública es considerada en el derecho administrativo sancionador electoral como la sanción mínima a imponer(4), pues es evidente que no existe pena que resulte de menor rigor que la sanción de referencia.