RESOLUCIÓN del Consejo General del Instituto Nacional Electoral respecto del procedimiento oficioso en materia de fiscalización de los recursos de los partidos políticos nacionales, instaurado en contra de la Agrupación Política Nacional Movimiento Indígena Popular, identificado como P-UFRPP 255/12.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Instituto Nacional Electoral.- Consejo General.- INE/CG941/2015.- P-UFRPP 255/12.

RESOLUCIÓN DEL CONSEJO GENERAL DEL INSTITUTO NACIONAL ELECTORAL RESPECTO DEL PROCEDIMIENTO OFICIOSO EN MATERIA DE FISCALIZACIÓN DE LOS RECURSOS DE LOS PARTIDOS POLÍTICOS NACIONALES, INSTAURADO EN CONTRA DE LA AGRUPACIÓN POLÍTICA NACIONAL MOVIMIENTO INDÍGENA POPULAR, IDENTIFICADO COMO P-UFRPP 255/12

Distrito Federal, 11 de noviembre de dos mil quince.

VISTO para resolver el expediente número P-UFRPP 255/12, integrado por hechos que se considera constituyen infracciones a la normatividad electoral en materia de origen y aplicación de los recursos de las agrupaciones políticas nacionales.

ANTECEDENTES

I. Resolución que ordena el inicio del procedimiento oficioso. El ocho de agosto de dos mil doce, el Secretario del Consejo General del entonces Instituto Federal Electoral, mediante oficio SCG/7400/2012, remitió a la antes Unidad de Fiscalización de los Recursos de los Partidos Políticos, ahora Unidad Técnica de Fiscalización del Instituto Nacional Electoral, copia certificada de la Resolución CG517/2012, aprobada por el Consejo General del referido Instituto de fecha diecinueve de julio de dos mil doce, respecto al procedimiento especial sancionador identificado con la clave alfanumérica SCG/PE/PAN/CG/241/PEF/318/2012 y sus acumulados, lo anterior, en cumplimiento a lo ordenado en su Punto Resolutivo CUARTO, en el cual se ordena dar vista a la Unidad de Fiscalización a efecto de que en el ámbito de sus atribuciones, determinara lo que en derecho correspondiera, en términos del Considerando DÉCIMO PRIMERO inciso B), de la citada Resolución.

El Punto Resolutivo CUARTO de la mencionada Resolución, en su parte conducente, señala lo siguiente:

"CUARTO. Dese vista a la Unidad de Fiscalización de los Recursos de los Partidos Políticos, en términos de lo previsto en la parte final del Considerando DÉCIMO PRIMERO, inciso B) de la presente determinación."

II. Acuerdo de inicio del procedimiento oficioso. Mediante acuerdo de trece de agosto de dos mil doce, la entonces Unidad de Fiscalización acordó integrar el expediente respectivo, registrarlo en el libro de gobierno, asignarle el número de expediente P-UFRPP 255/12, notificar al Secretario del Consejo General de su recepción y publicar el Acuerdo y su respectiva cédula de conocimiento en los Estrados del entonces Instituto Federal Electoral. (Foja 1187 del expediente).

III. Publicación en estrados del acuerdo de inicio del procedimiento oficioso

a) El trece de agosto de dos mil doce, la entonces Unidad de Fiscalización fijó en los estrados de este Instituto durante setenta y dos horas, el acuerdo de inicio del procedimiento de mérito y la respectiva cédula de conocimiento. (Foja 1189 del expediente).

b) El dieciséis de agosto de dos mil doce, se retiraron del lugar que ocupan en este Instituto los estrados de la entonces Unidad de Fiscalización, el citado acuerdo de recepción y la cédula de conocimiento; asimismo, mediante razones de publicación y retiro se hizo constar que dicho acuerdo y cédula fueron publicados oportunamente en los estrados de este Instituto. (Foja 1190 del expediente).

IV. Notificación de inicio del procedimiento oficioso al Secretario del Consejo General. El trece de agosto de dos mil doce, mediante oficio UF/DRN/10069/2012, la entonces Unidad de Fiscalización informó al Secretario del Consejo General la admisión y recepción del expediente de mérito, para su trámite y sustanciación. (Foja 1191 del expediente).

V. Notificación de inicio del procedimiento oficioso a la Agrupación Política Nacional Movimiento Indígena Popular. El veinte de agosto de dos mil doce, mediante oficio UF/DRN/10070/2012, la entonces Unidad de Fiscalización notificó al Representante Legal de la Agrupación Política Nacional "Movimiento Indígena Popular", el inicio del procedimiento de mérito. (Foja 1196 del expediente).

VI. Requerimiento de información y documentación a la Agrupación Política Nacional "Movimiento Indígena Popular".

a) El veintiuno de agosto de dos mil doce, mediante oficio UF/DRN/10137/2012, la entonces Unidad de Fiscalización requirió a la Agrupación Política Nacional "Movimiento Indígena Popular", a efecto de que enviara toda la documentación soporte, que amparara la contratación de las operaciones realizadas para la instalación y difusión de propaganda consistente en espectaculares colocados en diversos lugares del Distrito Federal, así como en los estados de Nuevo León, Querétaro y San Luis Potosí, de los que se advertían las leyendas "ADIÓS CHEPINA, gracias por participar" y "Vázquez Mota, la mentira se te nota"; asimismo, indicara la o las empresas con las cuales contrató la producción, impresión, colocación, difusión, y renta de espacios de espectaculares y remitiera la información soporte de dichas operaciones, por último indicara si realizó el pago de producción, instalación y difusión de dichos espectaculares, y en su caso, cuál fue el origen de los recursos mediante los cuales se realizaron dichos pagos. (Fojas 1202-1203 del expediente).

b) El veintisiete de agosto de dos mil doce, mediante escrito sin número, el Representante Propietario de la Agrupación Política Nacional "Movimiento Indígena Popular", dio contestación al oficio descrito en el inciso anterior. (Fojas 1206-1210 del expediente).

c) El nueve de octubre de dos mil doce, mediante oficio UF/DRN/11351/2012, la entonces Unidad de Fiscalización requirió a la Agrupación Política Nacional "Movimiento Indígena Popular", a fin de que informara la cantidad total de lonas y espectaculares que ordenó que se produjeran y/o diseñaran, así como su ubicación, precio unitario, costo de colocación, renta de espacio, los nombres de los proveedores, dirección y ubicación de los mismos, así como documentación soporte de su dicho. (Fojas 1273-1274 del expediente).

d) El dieciséis de octubre de dos mil doce, mediante escrito sin número, el Representante Legal de la Agrupación Política Nacional "Movimiento Indígena Popular", dio contestación al requerimiento de información formulado. (Fojas 1277-1279 del expediente).

e) El tres de abril de dos mil trece, mediante oficio UF/DRN/2805/2013, la entonces Unidad de Fiscalización requirió a la Agrupación Política Nacional de mérito, con la finalidad de que informara cuál fue la aplicación de los recursos recibidos por aportaciones a la misma para la elaboración y colocación de espectaculares en diversos lugares del Distrito Federal, así como en los estados de Nuevo León, Querétaro y San Luis Potosí, así como toda la documentación soporte que amparara dichas aportaciones, asimismo, se le solicitó que indicara el cargo ostentado dentro de la Agrupación del C. Sergio Betancourt, finalmente, remitiera copia del acta constitutiva de la referida Agrupación. (Fojas 1362-1363 del expediente).

f) El nueve de abril de dos mil trece, mediante escrito sin número, el Representante Legal de la Agrupación Política Nacional "Movimiento Indígena Popular", dio contestación al oficio descrito en el inciso anterior. (Fojas 1366-1376 del expediente).

VII. Requerimiento de información y documentación al C. Representante y/o Apoderado Legal de la persona moral denominada Printer de México S.A. de C.V.

a) El veintiocho de agosto de dos mil doce, mediante oficio UF/DRN/10138/2012, la entonces Unidad de Fiscalización requirió al C. Representante y/o Apoderado Legal de la persona moral denominada Printer de México S.A. de C.V., a efecto de que informara si llevó a cabo operaciones con la Agrupación Política Nacional "Movimiento Indígena Popular", en el marco del pasado Proceso Electoral Federal 2011-2012, de ser así, que precisara en que consistieron las operaciones realizadas y remitiera toda la documentación e información que soportara la contratación y operaciones realizadas con la Agrupación en cita, (forma de pago, pólizas, contrato, copia de cheque, facturas, ordenes de servicio). (Fojas 1211-1212 del expediente).

b) El treinta y uno de agosto de dos mil doce, mediante escrito sin número, el Representante Legal de la persona moral denominada Printer de México S.A. de C.V., dio contestación al requerimiento de información señalado en el inciso anterior. (Fojas 1214-1242 del expediente).

c) El ocho de octubre de dos mil doce, mediante oficio UF/DRN/11352/2012, la entonces Unidad de Fiscalización requirió a la persona moral denominada Printer de México S.A. de C.V., indicara las cantidades que recibió por concepto de pago por los servicios que brindó a la empresa denominada Publicidad G y J Asociados, S.C., relativos a sitio, renta y periodo de instalación de dos lonas, así como el nombre de la persona que ordenó y contrató la colocación de de dichas lonas y si en relación al contenido de las lonas a saber, "Adiós Chepina, gracias por participar", se colocaron más lonas y si es el caso, remitiera la ubicación y documentación soporte. (Fojas 1280-1281 del expediente).

d) El once de octubre de dos mil doce, mediante escrito sin número, el Representante Legal de la persona moral denominada Printer de México S.A. de C.V., dio contestación al requerimiento de información señalado en el inciso que antecede. (Foja 1284 del expediente).

VIII. Requerimiento de información y documentación al C. Representante y/o Apoderado Legal de la persona moral denominada ATM Espectaculares S.A. de C.V.

a) El veintisiete de agosto de dos mil doce, mediante oficio UF/DRN/10139/2012, la entonces Unidad de Fiscalización requirió a la persona moral denominada ATM Espectaculares S.A. de C.V., informara si llevó a cabo operaciones con la Agrupación Política Nacional "Movimiento Indígena Popular" en el pasado Proceso Electoral Federal 2011-2012, de ser así que precisara en que consistieron las operaciones realizadas y remitiera toda la documentación e información que soporte la contratación y operaciones realizadas con la Agrupación en cita (forma de pago, pólizas, contrato, copia de cheque, facturas, ordenes de servicio). (Fojas 1243-1244 del expediente).

b) El tres de septiembre del mismo año, mediante escrito de contestación, el Representante Legal de la persona moral denominada ATM Espectaculares S.A. de C.V., dio contestación al oficio descrito en el inciso anterior. (Fojas 1247-1263 del expediente).

c) Mediante oficio UF/DRN/11675/2012, de fecha tres de octubre de dos mil doce, la entonces Unidad de Fiscalización requirió a la persona moral denominada ATM Espectaculares S.A. de C.V., informara si llevó a cabo operaciones con las personas morales denominadas Printer de México, S.A. de C.V. y Publicidad G & J Asociados, S.C., durante el pasado Proceso Electoral Federal 2011-2012; asimismo, indicara en que consistieron las operaciones realizadas, y en su caso, remitiera toda la documentación e información que soportara la contratación y operaciones realizadas por su representada con las personas morales de referencia. (Fojas 1296-1297 del expediente).

d) El diez de octubre de dos mil doce, mediante oficio JLE-DF/14081/2012 el Vocal Secretario de la Junta Local del entonces Instituto Federal Electoral en el Distrito Federal, remitió el oficio original UF/DRN/11675/2013 así como el Acta Circunstanciada 157/CIRC/10-2012, mediante el cual se informó la imposibilidad de notificar el citado oficio a la persona moral denominada ATM Espectaculares S.A. de C.V., toda vez que la persona que atendió la diligencia señaló que el domicilio no correspondía a dicha persona moral, sino a la denominada Comercializadora de Anuncios Espectaculares, que de acuerdo a su domicilio fiscal aparecía como Imatrónica, S.A. de C.V., por lo cual no fue posible llevar a cabo la diligencia de notificación correspondiente. (Fojas 1289-1290, 1300-1301 del expediente).

e) El treinta de agosto de dos mil trece, mediante oficio UF/DRN/7064/2013, la entonces Unidad de Fiscalización requirió a la persona moral denominada ATM Espectaculares S.A. de C.V., informara si llevó a cabo operaciones con la Agrupación Política Nacional "Movimiento Indígena Popular", así como con las personas morales denominadas Printer de México, S.A. de C.V., Master Print Digital S.A. de C.V., y Publicidad G & J Asociados, S.C., durante el pasado Proceso Electoral Federal 2011-2012, asimismo, que remitiera toda la documentación e información que soportara la contratación y operaciones realizadas con las personas morales antes mencionadas. (Fojas 1387-1389 del expediente).

f) El seis de septiembre de dos mil trece, mediante escrito de contestación, el Representante Legal de la persona moral denominada ATM Espectaculares S.A. de C.V., dio contestación al oficio descrito en el inciso anterior. (Fojas 1394-1409 del expediente).

g) El primero de octubre de dos mil trece y el doce de marzo y catorce de mayo de dos mil catorce, mediante oficios UF/DRN/8097/2013, UF/DRN/1360/2014 y INE/UF/DRN/0329/2014, la entonces Unidad de Fiscalización requirió a la persona moral denominada ATM Espectaculares S.A. de C.V., con la finalidad de que remitiera muestras de la publicidad colocada y contratada con la persona moral denominada Publicidad G & J Asociados, S.C., durante el pasado Proceso Electoral Federal 2011-2012, así como toda la documentación e información que soporte la contratación y operaciones realizadas con la persona moral antes mencionada. (Fojas 1423-1424, 1487-1488 y 1505-1506 del expediente).

h) El ocho de octubre del dos mil trece, veinte de marzo y veintiuno de mayo de dos mil catorce, mediante escritos de contestación, el Representante Legal de la persona moral denominada ATM Espectaculares S.A. de C.V., dio contestación a los oficios descritos en el inciso anterior. (Fojas 1429-1451, 1493-1495 y 1511-1514 del expediente).

i) El cinco de noviembre de dos mil trece y ocho de julio de dos mil catorce, mediantes oficios UF/DRN/8555/2013 y INE/UTF/DRN/0943/2014 respectivamente, la autoridad fiscalizadora requirió a la persona moral denominada ATM Espectaculares S.A. de C.V., remitiera original o en su caso copia del contrato de prestación de servicios celebrado con la persona moral denominada Publicidad G & J Asociados, S.C., asimismo, le fue solicitado que precisara la ubicación de cada una de las muestras remitidas en diverso oficio. (Fojas 1469-1470, 1519-1520 del expediente).

j) El doce de noviembre de dos mil trece y dieciocho de agosto de dos mil catorce, mediante escritos de contestación, el Representante Legal de la persona moral denominada ATM Espectaculares S.A. de C.V., dio contestación a los oficios descritos en el inciso anterior. (Fojas 1475-1477, 1527-1552 del expediente).

IX. Requerimiento de información y documentación al C. Representante y/o Apoderado Legal de la persona moral denominada Publicidad G & J Asociados, S.C.

a) El veintinueve de agosto de dos mil doce, mediante oficio UF/DRN/10140/2012, la entonces Unidad de Fiscalización requirió a la persona moral denominada Publicidad G & J Asociados, S.C., informara si llevó a cabo operaciones con la Agrupación Política Nacional "Movimiento Indígena Popular" en el pasado Proceso Electoral Federal 2011-2012, de ser así que precisara en que consistieron las operaciones realizadas y remitiera toda la documentación e información que soporte la contratación y operaciones realizadas con la Agrupación en cita (forma de pago, pólizas, contrato, copia de cheque, facturas, ordenes de servicio). (Fojas 1264-1265 del expediente).

b) El treinta y uno de agosto de dos mil doce, mediante escrito sin número, la Directora General de la persona moral denominada Publicidad G & J Asociados, S.C., dio contestación al requerimiento de información formulado. (Fojas 1268-1270 del expediente).

c) El dos de octubre de dos mil trece, mediante oficio UF/DRN/8096/2013, la entonces Unidad de Fiscalización requirió a la persona moral denominada Publicidad G & J Asociados, S.C., remitiera muestras de cada una de las vallas y espectaculares ordenados a la persona moral denominada ATM Espectaculares S.A. de C.V. y en su caso, describiera detalladamente el contenido de dicha propaganda, y remitiera toda la documentación e información que soportara la contratación y operaciones realizadas con la Agrupación Política Nacional incoada. (Fojas 1413-1414 del expediente).

d) El nueve de octubre de dos mil trece, mediante escrito sin número, el Representante Legal de la persona moral denominada Publicidad G & J Asociados, S.C., dio contestación al requerimiento de información descrito en el inciso anterior. (Fojas 1420-1422 del expediente).

X. Requerimiento de información y documentación al C. Representante y/o Apoderado Legal de la persona moral denominada Master Print Digital, S.A. de C.V.

a) El once de octubre de dos mil doce, mediante oficio UF/DRN/11674/2012, la entonces Unidad de Fiscalización requirió a la persona moral denominada Master Print Digital S.A. de C.V., indicara si llevó a cabo operaciones con la Agrupación Política Nacional Movimiento Indígena Popular y/o con las personas morales denominadas Printer de México, S.A. de C.V. y Publicidad G & J Asociados, S.C., específicamente en el pasado Proceso Electoral Federal 2011-2012, si la prestación del servicio fue con motivo de una aportación en especie, e indicara en que consistieron las operaciones realizadas, y en su caso remitiera toda la documentación soporte. (Fojas 1291-1292 del expediente).

b) El dieciocho de octubre de dos mil doce, mediante escrito sin número, el Director General de la persona moral denominada Master Print Digital S.A. de C.V., dio contestación al requerimiento anterior. (Foja 1294 del expediente).

c) El cuatro de marzo de dos mil trece, mediante oficio UF/DRN/0880/2013, la entonces Unidad de Fiscalización requirió a la persona moral denominada Master Print Digital S.A. de C.V., indicara las operaciones que llevó a cabo con la Agrupación Política Nacional Movimiento Indígena Popular, así como con las personas morales denominadas Printer de México, S.A. de C.V., Publicidad G & J Asociados, S.C., específicamente, en el marco del Proceso Electoral Federal 2011-2012, si la prestación del servicio fue con motivo de una aportación en especie, e indicara en que consistieron las operaciones realizadas, y en su caso remitiera toda la documentación soporte. (Fojas 1347-1348 del expediente).

d) El once de marzo de dos mil trece, mediante escrito sin número, el Representante Legal de la persona moral denominada Master Print Digital S.A. de C.V., dio contestación al requerimiento de información formulado. (Foja 1350 expediente).

e) El primero de septiembre de dos mil catorce, mediante oficio INE/UTF/DRN/1393/2014, la Unidad Técnica de Fiscalización requirió a la persona moral denominada Master Print Digital S.A. de C.V., confirmara o rectificara la expedición de las notas de remisión por prestación de servicios a favor de la Agrupación Política incoada, remitiendo los contratos y las facturas correspondientes, muestras y/o fotografías, del servicio brindado a través de las citadas notas de remisión, o en su caso, describiera el contenido de las lonas contratadas; la persona que pagó dichas notas, señalando el monto y forma de pago, anexando la documentación soporte correspondiente, asimismo, se le solicitó proporcionara el nombre completo de su cliente, el C. Sergio Betancourt, la dirección y número telefónico que obrara en sus archivos en donde pudiese ser localizado por la autoridad electoral. (Fojas 1556-1558 del expediente).

f) El ocho de septiembre de dos mil catorce, mediante escrito sin número, el Representante Legal de la persona moral denominada Master Print Digital S.A. de C.V., dio contestación al requerimiento de información descrito en el inciso anterior. (Foja 1564-1579 del expediente).

XI. Solicitud de información y documentación al Vocal Ejecutivo de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el Distrito Federal.

a) El cuatro de octubre de dos mil doce, mediante oficio UF/DRN/11710/2012, la entonces Unidad de Fiscalización requirió al Vocal Ejecutivo de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el Distrito Federal, realizara cotización con tres proveedores diferentes en el Distrito Federal dedicados a la producción e instalación de anuncios espectaculares de tipo unipolar con propaganda electoral a color, que incluya producción, instalación y renta de espacio, a precio dos mil doce, considerando las ubicaciones señaladas. (Fojas 1302-1303 del expediente).

b) El quince de febrero de dos mil trece, mediante oficio de insistencia UF/DRN/0883/2013, la entonces Unidad de Fiscalización solicitó al Vocal Ejecutivo señalado, remitiera la información y documentación solicitada en el oficios precisado en el inciso anterior. (Fojas 1304 del expediente).

c) El veinticinco de febrero de dos mil trece, mediante oficio JLE-DF/00991/2013, el Vocal Secretario de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el Distrito Federal, dio contestación a los oficios citados en los incisos anteriores. (Fojas 1305-1320 del expediente).

d) El dieciocho de abril de dos mil trece, mediante oficio UF/DRN/3500/2013, la entonces Unidad de Fiscalización requirió al Vocal Ejecutivo señalado, realizara la cotización con 1 proveedor en el Distrito Federal dedicado a la producción e instalación de anuncios espectaculares de tipo unipolar con propaganda electoral a color, que incluya producción, instalación y renta de espacio a precio dos mil doce. (Fojas 1377-1378 del expediente).

e) El veinticinco de abril de dos mil trece, mediante oficio JLE-DF/02186/2013, el Vocal Secretario indicado dio contestación al oficio citado en el inciso anterior. (Fojas 1379-1382 del expediente).

XII. Solicitud de información y documentación al Vocal Ejecutivo de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de San Luis Potosí.

a) El nueve de octubre de dos mil doce, mediante oficio UF/DRN/11711/2012, la entonces Unidad de Fiscalización solicitó al Vocal Ejecutivo de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de San Luis Potosí, a efecto de que realizara la cotización con tres proveedores diferentes en dicha entidad federativa dedicados a la producción e instalación de anuncios espectaculares de tipo unipolar con propaganda electoral a color, que incluya producción, instalación y renta de espacio, a precio dos mil doce, considerando la ubicación indicada. (Fojas 1324-1325 del expediente).

b) El dieciséis de noviembre de dos mil doce, mediante oficio VS-648/2012, el Vocal Secretario de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de San Luis Potosí dio contestación al oficio citado en el inciso anterior. (Fojas 1326-1329 del expediente).

XIII. Solicitud de información y documentación a la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de Nuevo León.

a) El nueve de octubre de dos mil doce, mediante oficio UF/DRN/11712/2012, la entonces Unidad de Fiscalización solicitó al Vocal Ejecutivo de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de Nuevo León, a efecto de que realizara la cotización con tres proveedores diferentes en dicha entidad federativa dedicados a la producción e instalación de anuncios espectaculares de tipo unipolar con propaganda electoral a color, que incluyera producción, instalación y renta del espacio a precio 2012, considerando la ubicación indicada. (Fojas 1330-1331 del expediente).

b) El veinticuatro de octubre de dos mil doce, mediante oficio JLENL-A/1384/2012, el Vocal Ejecutivo de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de Nuevo León dio contestación al oficio citado en el inciso anterior. (Fojas 1332-1333 del expediente).

XIV. Solicitud de información y documentación a la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de Querétaro.

a) El nueve de octubre de dos mil doce, mediante oficio UF/DRN/11713/2012, la entonces Unidad de Fiscalización solicitó al Vocal Ejecutivo de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el Estado de Querétaro, realizara la cotización con tres proveedores diferentes en dicha entidad federativa dedicados a la producción e instalación de anuncios espectaculares de tipo unipolar con propaganda electoral a color, que incluya producción, instalación y renta de espacio a precio dos mil doce, considerando la ubicación indicada. (Fojas 1334-1335 del expediente).

b) El diecisiete de octubre de dos mil doce, mediante oficio VE/2434/2012, la Vocal Ejecutiva de la Junta Local Ejecutiva del entonces Instituto Federal Electoral en el estado de Querétaro dio contestación a lo solicitado. (Fojas 1336-1339 del expediente).

XV. Ampliación del término para resolver.

a) El doce de octubre de dos mil doce, el Director General de la entonces Unidad de Fiscalización emitió el Acuerdo por el que se amplía el plazo de sesenta días naturales para presentar a este Consejo General el Proyecto de Resolución respectivo. (Fojas 1340 del expediente).

b) El doce de octubre de dos mil doce, mediante oficio UF/DRN/11990/2012, la entonces Unidad de Fiscalización notificó al Secretario del Consejo General del entonces Instituto Federal Electoral el acuerdo de ampliación correspondiente. (Fojas 1341 del expediente).

XVI. Requerimiento de información y documentación al C. Fernando Gabriel Quiroz Nájera.

a) El veinte de febrero de dos mil trece, mediante oficio UF/DRN/0881/2013, la entonces Unidad de Fiscalización requirió al C. Fernando Gabriel Quiroz Nájera, a efecto de que indicara las operaciones que llevó a cabo con la Agrupación Política Nacional Movimiento Indígena Popular y/o con las personas morales denominadas Printer de México, S.A. de C.V.", Master Print Digital S.A. de C.V. y Publicidad G & J Asociados, S.C., específicamente, durante el pasado Proceso Electoral Federal 2011-2012, y remitiera toda la documentación soporte. (Fojas 1352-1353 del expediente).

b) El veintisiete de febrero de dos mil trece, mediante escrito de contestación, el C. Fernando Gabriel Quiroz Nájera, dio contestación al requerimiento de información formulado. (Fojas 1356-1357 del expediente).

XVII. Requerimiento de información y documentación a la Dirección de Auditoría de Partidos Políticos, Agrupaciones Políticas y Otros.

a) El diecisiete de octubre de dos mil trece, mediante oficio UF/DRN/356/2013, se solicitó a la Dirección de Auditoría de Partidos Políticos, Agrupaciones Políticas y Otros (en lo sucesivo Dirección de Auditoría), informara y en su caso remitiera toda la documentación correspondiente a los gastos de propaganda relacionados con vallas y espectaculares reportados, así como la documentación correspondiente a las aportaciones en efectivo que reportó la Agrupación Política Nacional "Movimiento Indígena Popular". (Fojas 1452-1453 del expediente).

b) El veintidós de octubre de dos mil trece, mediante oficio UF-DA/252/13, la citada Dirección dio contestación, remitiendo la información solicitada. (Fojas 1454-1465 del expediente).

XVIII. Requerimiento de información y documentación a la Comisión Nacional Bancaria y de Valores.

a) El siete de noviembre de dos mil trece, mediante oficio UF/DRN/8701/2013, la entonces Unidad de Fiscalización solicitó a la Comisión Nacional Bancaria y de Valores, proporcionara los datos de las cuentas bancarias que se encontraran a nombre de la Agrupación Política Nacional "Movimiento Indígena Popular", así como los estados de cuenta correspondientes a los meses de enero a diciembre de dos mil doce y de enero a noviembre de dos mil trece. (Fojas 1478-1479 del expediente).

b) El dieciséis de diciembre de dos mil trece, mediante oficio 220-1/2106215/2013, la citada Comisión dio contestación a la solicitud antes descrita. (Fojas 1481-1483 del expediente).

XIX. Razones y Constancias.

a) El veinticinco de marzo de dos mil catorce, el Director General de la entonces Unidad de Fiscalización, hizo constar para todos los efectos legales a que haya lugar, que se integraron al presente expediente los datos obtenidos de la página web http://www.atmespectaculares.com, respecto al domicilio social de la persona moral denominada ATM Espectaculares, S.A. de C.V., sito en Calle Chicle, No. 200, Colonia Granjas, Delegación Iztacalco, C.P. 08400. México, Distrito Federal. (Fojas 1501 del expediente).

b) El veintitrés de mayo de dos mil catorce, el Director General de la entonces Unidad de Fiscalización, hizo constar para todos los efectos legales a que haya lugar, que se integraron al expediente los datos obtenidos en las páginas de internet siguientes: http://www.defacto.com.mx/v2/nota.php?id=4578 y http://plazadearmas.com.mx/adios-chepina-colocan-lonas-con-dedicatoria-para-la-candidata, relativa a notas informativas, relacionadas con la colocación de la propaganda materia de análisis. (Fojas 1513 del expediente).

XX. Requerimiento de información y documentación al C. Sergio Betancourt Traconis.

a) El dos de octubre, once de noviembre, doce de diciembre, todos de dos mil catorce, y once de febrero de dos mil quince, mediante oficios INE/UTF/DRN/2204/2014, INE/UTF/DRN/2765/2014, INE/UTF/DRN/3067/2014 y INE/UTF/DRN/0141/2015, la Unidad Técnica de Fiscalización requirió al citado ciudadano, lo siguiente: señalara la calidad con el que ordenó la elaboración de las lonas contratadas mediante las notas de remisión indicadas (integrante, simpatizante de la Agrupación Política Nacional "Movimiento Indígena Popular" u otra calidad), remitiera las muestras y/o fotografías correspondientes, señale la ubicación, fechas y el lapso de tiempo por el cual permanecieron colocados las lonas en comento, así como el nombre y dirección de la persona física o moral, proveedor o prestador de servicios, con el que contrató su colocación. Por otra parte, remita los contratos respectivos para la elaboración y en su caso, colocación de las lonas de mérito, así como la forma de pago de las mismas, y en su caso, informe si la elaboración y/o colocación de las lonas señaladas, fueron con motivo de una aportación en especie, por parte de usted a favor de la Agrupación Política Nacional "Movimiento Indígena Popular". (Fojas 1588-1590, 1602-1604, 1615-1617,1625-1627 del expediente).

b) Al respecto, a la fecha de elaboración del Proyecto de Resolución del expediente que por esta vía se resuelve, dicho ciudadano no dio respuesta a lo solicitado.

XXI. Requerimiento de información y documentación a la Dirección Jurídica de este H. Instituto.

a) El nueve de febrero de dos mil quince, mediante oficio INE/UTF/DRN/1479/2013, la Unidad Técnica de Fiscalización solicitó a la citada Dirección lo siguiente: la identificación y búsqueda del Registro Federal de Electores, del C. Sergio Betancourt Traconis, en el Sistema Integral de Información del Registro Federal de Electores. (Fojas 1620-1621 del expediente).

b) El once de febrero de dos mil quince, mediante oficio INE/DC/0222/2015, se dio contestación a lo solicitado. (Fojas 1622 del expediente).

XXII. Emplazamiento a la Agrupación Política Nacional "Movimiento Indígena Popular".

a) El doce de agosto de dos mil quince, mediante oficio INE/UTF/DRN/20098/2015, la Unidad Técnica de Fiscalización emplazó a la Agrupación Política Nacional "Movimiento Indígena Popular", corriéndole traslado con todas las constancias que integran el expediente P-UFRPP 255/12. (Fojas 1657-1668 del expediente).

b) Al respecto, el veinte de agosto de dos mil quince, la citada agrupación, mediante oficio sin número dio contestación al emplazamiento referido. (Fojas 1672-1687 del expediente).

"...se solicita a esa autoridad fiscalizadora tome en consideración los argumentos jurídicos que se expondrán en el presente apartado...

...las diligencias de investigación implementadas por la autoridad electoral a través de las cuales pretende establecer que la cantidad de la publicidad contratada fue mayor al señalada por estas agrupación y con ello, acreditar un gasto mayor al reportado, de be de ser desestimado y no otorgarle algún valor probatorio, en razón de lo siguiente:

Del análisis integral a las contestaciones que el representante legal de ATM Espectaculares, S.A. de C.V., aportó, tanto en el procedimiento primigenio como en el presente, es posible advertir diversas inconsistencias y contradicciones...

...en un primer momento dentro del procedimiento (oficio de fecha 15 de junio de 2012) que fue contratado para colocar publicidad en un solo espectacular y que la modalidad de dicho contrato había sido de forma verbal...

Posteriormente...el consabido representante legal al contestar un requerimiento de información...modificó su versión original, al señalar que había sido contratada para la difusión de diversos espectaculares y vallas de publicidad, aportando nuevos montos económicos por este concepto. Asimismo manifestó que los contratos respectivos se encontraban en proceso de integración y que una vez terminados serían entregados a la autoridad; situación que nunca aconteció...

El representante legal de mérito, aportó, formatos de contratos en cuyo contenido nunca se observa firma alguna, así como supuestos recibos de una presunta entrega de dinero...

...dichos documentos no generaron convicción alguna para poder desprender que hubiese existido una contratación distinta a la pactada inicialmente..., por el contrario se robustece la versión inicial consistente en que esta agrupación política y Publicidad G&J Asociados, S.C., convinieron de forma verbal la difusión de seis lonas con publicidad.

(...)

La misma suerte opera respecto la persona moral denominada Printer de México, S.A. de C.V., en virtud de que en su escrito... precisa que desconocen quien haya diseñado y ordenado la impresión de la publicidad denunciada...

Posteriormente, modifica diametralmente su dicho al referir mediante su escrito...que la empresa Master Print Digitalles entregó los materiales que debían difundirse y que los mismos fueron ordenados por un ciudadano de nombre Sergio Betancourt, situación que se contrapone totalmente a su declaración inicial puesto en esa ocasión precisó que la...Directora General de Publicidad G&J Asociados, S.C., fue quien los contrató y entregó la publicidad denunciada.

(...)

Otorgarle mayor validez a dicho contradictorio de dos personas morales que no aportan elementos de convicción suficientes que sustenten sus afirmaciones, que a las propias actuaciones realizadas por el personal del Instituto Nacional Electoral, a través de sus actas circunstanciadas y diligencias de investigación realizadas en el procedimiento primigenio, sería tan absurdo como considerar que esta Agrupación Política Nacional, cuenta con recursos económicos suficientes para contratar la totalidad de la propaganda denunciada por el Partido Acción Nacional, en todo el territorio nacional, circunstancia que se acreditó que nunca aconteció pues solo fue posible ubicar seis contenidos de lonas publicitarias.

(...)

Así las cosas, en este acto la Agrupación Política Nacional "Movimiento Indígena Popular" ratifica que en ningún momento ordeno colocar, a través de alguna empresa de publicidad vallas publicitarias con la propaganda denunciada, ni menos aún, espectaculares adicionales de los que han sido reconocidos por la propia agrupación.

Confirma lo anterior, que la propia Secretaria Ejecutiva del entonces Instituto Federal Electoral, al resolver el procedimiento administrativo sancionador primigenio, y derivado del análisis que realizó a la totalidad de las actuaciones que integraron ese expediente (particularmente al contenido de las actas circunstanciadas instrumentadas por diversos funcionarios electorales del IFE), no acreditó la existencia de vallas publicitarias ni espectaculares adicionales cuyo contenido utilizara la consabida propaganda, solamente se acreditó la existencia de la misma en algunos anuncios reconocidos por esta agrupación.

(...)

Sobre este particular, la autoridad fiscalizadora también parte de una premisa errónea al considerar que en las actuaciones del expediente no obra elemento alguno en el sentido de que mi representada hubiese realizado alguna acción tendiente a deslindarse de la responsabilidad por la colocación de 14 vallas y 3 anuncios espectaculares que supuestamente también fueron difundidos.

Lo anterior en virtud de que del análisis integral del contenido de las actuaciones que integran el procedimiento primigenio, en ningún momento se desprende que la Secretaria Ejecutiva hubiese ordenado realizar un requerimiento de información a mi representado, con la finalidad de indagar una eventual participación en los hechos denunciados. Es, hasta el momento en que se me corrió traslado con todas las constancias que integraron el procedimiento especial sancionador "sustanciado en la entonces dirección de quejas de la Dirección Jurídica del IFE", que tuvimos conocimiento de la totalidad de los hechos denunciados.

(...)"

XXIII. Cierre de instrucción. El veintidós de octubre de dos mil quince, la Unidad Técnica de Fiscalización acordó cerrar la instrucción del procedimiento de mérito y ordenó formular el Proyecto de Resolución correspondiente.

XXIV. Sesión de la Comisión de Fiscalización del Consejo General del Instituto Nacional Electoral. En virtud de lo anterior, se procedió a formular el Proyecto de Resolución, el cual fue aprobado por la Comisión de Fiscalización del Consejo General del Instituto Nacional Electoral, en la vigésima novena sesión de carácter extraordinaria de tres de noviembre de dos mil quince, por votación unánime de los Consejeros Electorales Enrique Andrade González, Benito Nacif Hernández, Javier Santiago Castillo y el Consejero Presidente Ciro Murayama Rendón.

En virtud de que se desahogaron todas las diligencias necesarias dentro del presente procedimiento oficioso en que se actúa, se procede a determinar lo conducente.

CONSIDERANDO

1. Competencia. Con base en los artículos 41 de la Constitución Política de los Estados Unidos Mexicanos; 196, numeral 1; 199, numeral 1, incisos c), k), o); 428, numeral 1, inciso g); así como tercero transitorio, todos de la Ley General de Instituciones y Procedimientos Electorales; así como, 5, numeral 2 del Reglamento de Procedimientos Sancionadores en materia de Fiscalización, la Unidad Técnica de Fiscalización es competente para tramitar, sustanciar y formular el presente Proyecto de Resolución.

Precisado lo anterior, y con base en el artículo 192, numeral 1, inciso b) de la Ley General de Instituciones y Procedimientos Electorales, así como, 5, numeral 1 del Reglamento de Procedimientos Sancionadores en materia de Fiscalización, la Comisión de Fiscalización es competente para conocer el presente Proyecto de Resolución y, en su momento, someterlo a consideración del Consejo General.

En este sentido, de acuerdo a lo previsto en los artículos 41, Base V, apartado B, penúltimo párrafo de la Constitución Política de los Estados Unidos Mexicanos; 35, numeral 1; 44, numeral 1, incisos j) y k) y 191, numeral 1, incisos d) y g) de la Ley General de Instituciones y Procedimientos Electorales, el Consejo General es competente para emitir la presente Resolución y, en su caso, imponer las sanciones que procedan.

2. Normatividad aplicable. Es relevante señalar que con motivo de la publicación en el Diario Oficial de la Federación de los Decretos por los que se expiden la Ley General de Instituciones y Procedimientos Electorales, y la Ley General de Partidos Políticos, resulta indispensable determinar la normatividad sustantiva aplicable.

En este sentido, el artículo tercero transitorio de la Ley General de Instituciones y Procedimientos Electorales establece de manera expresa que:

"Los asuntos que se encuentren en trámite a la entrada en vigor del presente Decreto, serán resueltos conforme a las normas vigentes al momento de su inicio. Lo anterior, sin perjuicio de que se apliquen en lo conducente los plazos previstos en los artículos transitorios del presente Decreto".

En consecuencia, el presente asunto deberá ser resuelto conforme a las normas vigentes al momento de su inicio, es decir, la normatividad sustantiva contenida en el Código Federal de Instituciones y Procedimientos Electorales, vigente al veintitrés de mayo de dos mil catorce.

Lo anterior coincide y se robustece con la tesis relevante Tesis XLV/2002, emitida por la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación, cuyo rubro es "DERECHO ADMINISTRATIVO SANCIONADOR ELECTORAL. LE SON APLICABLES LOS PRINCIPIOS DEL IUS PUNIENDI DESARROLLADOS POR EL DERECHO PENAL" y el principio tempus regit actum, que refiere que los delitos se juzgarán de acuerdo con las leyes vigentes en la época de su realización.

Ahora bien, por lo que hace a la normatividad adjetiva o procesal conviene señalar que en atención al criterio orientador titulado bajo la tesis: 2505 emitida por el Pleno de la Suprema Corte de Justicia de la Nación, octava época, consultable en la página 1741 del Apéndice 2000, Tomo I, materia Constitucional, precedentes relevantes, identificada con el rubro: "RETROACTIVIDAD DE LAS LEYES PROCESALES. NO EXISTE POR REGLA GENERAL" No existe retroactividad en las normas procesales toda vez que los actos de autoridad relacionados con éstas, se agotan en la etapa procesal en que se van originando, provocando que se rijan por la norma vigente al momento de su ejecución. Por tanto, en la sustanciación y resolución del presente procedimiento, se aplicará el Reglamento de Procedimientos Sancionadores en Materia de Fiscalización.

3. Estudio de fondo. Que al no existir cuestiones de previo y especial pronunciamiento por resolver, resulta procedente fijar el fondo materia del presente procedimiento.

Tomando en consideración la vista ordenada en el Resolutivo CUARTO de la Resolución CG517/2012, así como del análisis de las actuaciones y documentos que integran este expediente, se desprende que el fondo del presente asunto se constriñe en determinar, si la Agrupación Política Nacional denominada "Movimiento Indígena Popular", omitió reportar dentro del Informe Anual correspondiente al ejercicio dos mil doce, los gastos relativos a la producción y difusión de propaganda electoral en seis anuncios espectaculares con las leyendas "ADIÓS CHEPINA, gracias por participar" y "Vázquez Mota, la mentira se te nota", o si en su caso recibió aportaciones en especie prohibidas por la Legislación Electoral.

Esto es, debe determinarse si la Agrupación Política Nacional de referencia, incumplió con lo dispuesto en los artículos 83, numeral 1, inciso b, fracciones I y V, en relación con el 34, numeral 4 del Código Federal de Instituciones y Procedimiento Electorales; así como 109 y 149, numeral 1, del Reglamento de Fiscalización, que a la letra señalan:

Código Federal de Instituciones y Procedimientos Electorales

"Artículo 34

(...)

4. Las agrupaciones políticas nacionales estarán sujetas a las obligaciones y procedimientos de fiscalización de sus recursos conforme a lo establecido en este Código y en el reglamento correspondiente.

(...)"

"Artículo 83

1. Los partidos políticos deberán presentar ante la Unidad los informes del origen y monto de los ingresos que reciban por cualquier modalidad de financiamiento, así como su empleo y aplicación, atendiendo a las siguientes reglas:

(...)

b) Informes anuales:

I. Serán presentados a más tardar dentro de los sesenta días siguientes al último día de diciembre del año del ejercicio que se reporte;

(...)

V. Las agrupaciones políticas nacionales presentarán un informe anual de ingresos y egresos, dentro del mismo plazo señalado en la fracción I de este inciso y siguiendo los Lineamientos establecidos en el reglamento aplicable.

(...)."

De los artículos antes transcritos, se desprende que con motivo de la fiscalización de los recursos de las agrupaciones políticas nacionales, éstas deberán apegarse a las obligaciones y procedimientos establecidos en materia de fiscalización dentro del Código Electoral y en el reglamento de la materia,

Por otra parte, de los citados preceptos se desprende que las agrupaciones políticas tienen la obligación de conducir sus actividades dentro de los cauces legales y ajustar su actuar a los principios del Estado democrático, garantizando de esa forma el principio de respeto absoluto de la norma.

Así pues, con esta finalidad se ha establecido la obligación a las agrupaciones políticas de presentar ante el órgano fiscalizador, informes en los cuales se reporte el origen y el monto de los ingresos, así como su empleo y aplicación, así también los gastos erogados.

El cumplimiento de estas obligaciones permite al órgano fiscalizador contar con toda la documentación comprobatoria necesaria para verificar el adecuado manejo de los recursos con que cuentan las agrupaciones políticas, garantizando de esta forma un régimen de transparencia y rendición de cuentas, principios esenciales que deben regir en un Estado democrático.

En congruencia a este régimen de transparencia y rendición de cuentas, se establece la obligación a las agrupaciones políticas de presentar toda la documentación comprobatoria que soporte el origen y destino de sus recursos. Lo anterior, para que la autoridad electoral fiscalizadora tenga plena certeza de la licitud de sus operaciones y a la vez vigile que su haber patrimonial no se incremente mediante el empleo de mecanismos prohibidos por la ley.

En este sentido, las agrupaciones políticas tienen la obligación de reportar y presentar ante el órgano fiscalizador el registro contable de sus ingresos y egresos con la documentación original expedida a su nombre, teniendo el órgano fiscalizador la facultad de solicitar en todo momento dicha documentación, con la finalidad de comprobar la veracidad de las operaciones reportadas.

Reglamento de Fiscalización

"Artículo 109.

1. Los partidos, agrupaciones u organizaciones de ciudadanos no podrán recibir aportaciones de personas no identificadas, por lo que no podrán recibir aportaciones mediante cheque de caja o por cualquier otro medio que no haga posible la identificación del aportante. Esto, con excepción de las aportaciones obtenidas mediante colectas realizadas en mítines o en la vía pública."

"Artículo 149

1. Los egresos deberán registrarse contablemente y estar soportados con la documentación original que expida a nombre del partido, agrupación, organizaciones de observadores u organización de ciudadanos, la persona a quien se efectuó el pago. Dicha documentación deberá cumplir con todos los requisitos que exigen las disposiciones fiscales aplicables, con excepción de lo señalado en los artículos 164, 166 al 168 del Reglamento.

(...)"

El primer precepto consiste en la obligación de los partidos, agrupaciones u organizaciones de ciudadanos, a que identifique plenamente a la persona que efectúa la aportación, es por ello que exige a los partidos la expedición de recibos foliados, los que entre otros datos deben contener, el nombre, domicilio, RFC, cantidad aportada, ya sea en efectivo o cheque, cuando sea con cheque, deberá ser nominativo a nombre del partido, agrupación política u organización de ciudadanos y la cuenta deberá estar a nombre del aportante, excepto cuando la aportación provenga de colectas efectuadas en mítines en la vía pública, además de evitar que las personas prohibidas por la ley para realizar aportaciones lo hagan de manera anónima.

Asimismo, el citado artículo establece que los sujetos obligados no podrán recibir aportaciones de personas no identificadas, salvo las obtenidas mediante colectas realizadas en mítines o en la vía pública.

Por otra parte, el segundo artículo establece las obligaciones siguientes respecto a sus egresos: 1) la obligación de los sujetos obligados, de registrar contablemente sus egresos; 2) soportar todos los egresos con documentación original que se expida a nombre del sujeto obligado, por parte de la persona a quien se efectuó el pago; 3) la obligación a cargo de los sujetos obligados de entregar la documentación antes mencionada con los requisitos fiscales que exigen las disposiciones aplicables.

En síntesis, la norma señalada regula diversas situaciones específicas, entre otras, la obligación a cargo de los sujetos obligados de presentar el registro contable de sus egresos con la documentación original expedida a su nombre por la persona a quien efectuó el pago correspondiente, relativos al ejercicio que se revisa, para lo cual la autoridad fiscalizadora, puede solicitar en todo momento a dicha documentación, con la finalidad de comprobar la veracidad de lo reportado en sus informes.

De ésta manera, se otorga transparencia a la autoridad electoral en su actividad fiscalizadora cuando se trate de los egresos que realizan los sujetos obligados, también se les impone claramente la obligación de entregar la documentación original soporte de sus egresos cuando la autoridad lo solicite.

En este sentido, los citados artículos señalan como supuestos de regulación los siguientes: 1) La obligación de los sujetos obligados de reportar sus ingresos y egresos para sufragar gastos; 2) La obligación de reportar y presentar ante el órgano fiscalizador el registro contable de sus ingresos y egresos debidamente soportados.

En tal tesitura, a fin de verificar si se acreditan los extremos de los supuestos que conforman el fondo del presente asunto, de conformidad con el artículo 18 del Reglamento de Procedimientos en Materia de Fiscalización, deberán analizarse, adminicularse y valorarse cada uno de los elementos de prueba que obran dentro del expediente, de conformidad con la sana crítica, la experiencia, las reglas de la lógica y los principios rectores de la función electoral federal.

Establecido lo anterior, es importante señalar las causas que originaron el presente procedimiento.

Es el caso, que el otrora Representante Propietario del Partido Acción Nacional ante el Consejo General del entonces Instituto Federal Electoral, interpuso queja en contra de la Agrupación Política Nacional "Movimiento Indígena Popular", así como de la empresa "Printer de México S.A. de C.V.", por difundir propaganda denostativa en contra de la otrora candidata a Presidenta de la República, Josefina Vázquez Mota, en la que se observó frases tales como "Adiós Chepina gracias por participar" y "Vázquez Mota, la mentira se te nota", exhibida en el periodo de campaña del Proceso Electoral 2011-2012.

La Secretaría del Consejo General del entonces Instituto Federal Electoral, sustanció el procedimiento especial sancionador identificado con el número de expediente SCG/PE/PAN/CG/241/PEF/318/2012 y sus acumulados, con motivo de la denuncia presentada por el Partido Acción Nacional, en contra de la Agrupación Política Nacional Movimiento Indígena Popular por hechos que consideró constituían infracciones al Código Federal de Instituciones y Procedimientos Electorales.

Derivado de lo anterior, se resolvió mediante CG517/2012, del diecinueve de julio de dos mil doce, cuyos Puntos Resolutivos fueron, en lo conducente, del siguiente tenor:

...

PRIMERO. Se declara infundado el Procedimiento Especial Sancionador incoado en contra de la Agrupación Política Nacional Movimiento Indígena Popular en términos de lo señalado en el Considerando DECIMO PRIMERO inciso A de la presente Resolución.

SEGUNDO. Se declara fundado el Procedimiento Especial Sancionador incoado en contra de la Agrupación Política Nacional Movimiento Indígena Popular en términos de lo señalado en el Considerando DECIMO PRIMERO inciso B de la presente Resolución.

TERCERO. Se impone a la Agrupación Política Nacional Movimiento Indígena Popular la sanción consistente en una multa de 822.25 días de salario mínimo general vigente en el Distrito Federal lo que equivale a la cantidad de $61,501.01 (sesenta y un mil quinientos un pesos 01/100 M/N) en términos de lo señalado en el Considerando DECIMO SEGUNDO del presente fallo.

CUARTO. Dese vista a la Unidad de Fiscalización de los Recursos de los Partidos Políticos, en términos de lo previsto en la parte final del Considerando DECIMO PRIMERO, inciso B) de la presente determinación.

QUINTO. Se declara infundado el Procedimiento Especial Sancionador incoado en contra de la Agrupación Política Nacional Movimiento Indígena Popular en términos de lo señalado en el Considerando DECIMO PRIMERO inciso C de la presente Resolución.

...

Ahora bien, el Partido Acción Nacional, interpuso recurso de apelación en contra de la referida Resolución, por lo que la Sala Superior del Tribunal Electoral del Poder Judicial de la Federación ordenó integrar los expedientes SUP-RAP-400/2012 Y SUP-RAP/401/2012.

El recurrente, plantea sustancialmente los siguientes conceptos de violación:

"(...)

3) La apelante controvierte que la responsable hubiese ordenado dar vista a la Unidad de Fiscalización de los Recursos de los Partidos Políticos del Instituto Federal Electoral, toda vez que, desde su punto de vista, dicha determinación presenta una indebida fundamentación y motivación, pues la responsable no expone los motivos y argumentos ni los preceptos legales que sustenten dicha medida, violentando con ello lo previsto en los artículos 14 y 16 de la Constitución Política de los Estados Unidos Mexicanos, aunado a que tal medida resulta improcedente, pues a decir de la agrupación política impetrante, ésta reconoció que algunas de las publicidades denunciadas fueron pagadas con recursos propios de los integrantes de la misma agrupación, lo cual, incluso, habrá de informarlo en términos del artículo 35, párrafo 7, del Código Federal de Instituciones y Procedimientos Electorales, al presentar su Informe Anual Sobre el Origen y Destino de los Recursos Recibidos por Cualquier Modalidad (sic).

(...)"

Se consideró que, al haberse acreditado que la Agrupación Política Nacional ordenó la difusión de propaganda electoral sin que se advirtiera la celebración de un acuerdo de participación con algún partido político o coalición, lo cual podría constituir una violación a la normativa electoral en materia de fiscalización, toda vez que dicho tópico escapaba a la esfera de conocimiento de la propia responsable, resultaba pertinente dar vista con la resolución ahora impugnada y demás actuaciones del expediente a la Unidad de Fiscalización de los Recursos de los Partidos Políticos del entonces Instituto Federal Electoral, a efecto de que determinara lo que en derecho procediera.

El doce de septiembre de dos mil doce, se resolvió el referido medio de impugnación, señalando lo siguiente:

"R E S U E L V E

(...)

SEGUNDO. Se confirma, en lo que fue materia de los presentes medios de impugnación, la resolución del Consejo General del Instituto Federal Electoral identificada con la clave CG517/2012, de diecinueve de julio de dos mil doce.

(...)"

Establecido lo anterior, es dable señalar que dentro de la Resolución CG517/2012, se corroboró que la agrupación de mérito pagó a la empresa Printer de México, S.A. de C.V. la cantidad de $6,500 (seis mil quinientos pesos 00/100 M.N.) y a la empresa "ATM Espectaculares, S.A. de C.V." la cantidad de $14,000 (catorce mil pesos 00/100 M.N.), por la elaboración de seis espectaculares.

De igual forma, se confirma que los espectaculares de mérito se consideran propaganda electoral, ya que no solamente se limitan a captar adeptos, lo cual es lo ordinario al presentarse a la ciudadanía las candidaturas y programas electorales con la finalidad de obtener el mayor número de votos, sino también busca reducir el número de simpatizantes o votos de los otros partidos políticos que intervienen en la contienda electoral, con el fin de atraer votos en detrimento de los contrincantes, o bien, únicamente reducir las preferencias electorales hacia estos.

En la especie, la publicidad denunciada consistió en espectaculares con la frase: "ADIOS CHEPINA Gracias por participar" y "Vázquez Mota la mentira se te nota", la cual, al resolver el diverso SUP-RAP-330/2012, esta Sala Superior catalogó como propaganda electoral.

En razón de lo anterior, se advierten elementos para acreditar la existencia de seis espectaculares difundidos durante el Proceso Electoral 2011-2012, mismos que ostentaron la leyenda "Adiós Chepina gracias por participar" y "Vázquez Mota, la mentira se te nota", por lo que se debe determinar si la Agrupación Política Nacional "Movimiento Indígena Popular", reportó dentro de su Informe Anual correspondiente al ejercicio dos mil doce, los gastos relativos a la producción y difusión de la propaganda electoral respecto de los referidos espectaculares.

4. Se determinará sí la Agrupación Política Nacional denominada "Movimiento Indígena Popular", omitió reportar dentro del Informe Anual correspondiente al ejercicio dos mil doce, los gastos relativos a la producción y difusión de propaganda electoral en seis anuncios espectaculares.

Ahora bien, derivado del procedimiento especial sancionador analizado en el considerando 3, el Consejo General del entonces Instituto Federal Electoral, dio vista a la Unidad de Fiscalización, respecto de la Resolución CG517/2012, misma que fue confirmada por la H. Sala Superior del Tribunal Electoral del Poder Judicial de la Federación.

En este sentido, cabe precisar que en dicha Resolución, se sancionó a la Agrupación Política Nacional "Movimiento Indígena Popular", por ordenar la difusión de propaganda electoral consistente en seis anuncios espectaculares colocados en diversos lugares del Distrito Federal, así como en los estados de Querétaro, San Luis Potosí y Nuevo León, sin la celebración de un acuerdo de participación con algún partido político o coalición, mismos que se detallan a continuación:

| No. | UBICACIÓN DE PROPAGANDA ELECTORAL | TIPO DE PROPAGANDA | ENTIDAD | ACTA CIRCUNSTANCIADA | CONTENIDO |

| 1 | Avenida Constituyentes número 800, con dirección hacia Santa Fe, Colonia Lomas Altas, Delegación Miguel Hidalgo. | 1 Espectacular | DISTRITO FEDERAL | CIRC065/DF/13-06-12 | Al fondo una acera sobre la que va gente caminando, sin mostrar sus rostros; así como dos franjas en la parte inferior de color azul cielo y azul rey, con la leyenda en letras color blanco "ADIÓS CHEPINA", "Gracias por participar", y en la parte inferior derecha del cartel en cita el texto siguiente: "Movimiento Indígena Popular". |

| 2 | Avenida Constituyentes número 1100, con dirección hacia Santa Fe, Colonia Lomas Altas, Delegación Miguel Hidalgo. Enfrente se encuentra el Casino Militar y una sucursal de Banjército. | 1 Espectacular | | | Al fondo una acera sobre la que va gente caminando, sin mostrar sus rostros; así como dos franjas en la parte inferior de color azul cielo y azul rey, con la leyenda en letras color blanco "ADIÓS CHEPINA", "Gracias por participar", y en la parte inferior derecha del cartel en cita el texto siguiente: "Movimiento Indígena Popular". |

| 3 | Avenida Constituyentes número 1100, con dirección hacia Santa Fe, Colonia Lomas Altas, Delegación Miguel Hidalgo. Al costado se encuentra el Club Deportivo "Pumas Lomas". | 1 Espectacular | Al fondo una acera sobre la que va gente caminando, sin mostrar sus rostros; así como dos franjas en la parte inferior de color azul cielo y azul rey, con la leyenda en letras color blanco "ADIÓS CHEPINA", "Gracias por participar", y en la parte inferior derecha del cartel en cita el texto siguiente: "Movimiento Indígena Popular". | ||

| 4 | Avenida Cordillera de los Alpes (lateral de la carretera a Guadalajara) en donde termina la Avenida Salvador Nava Martínez, específicamente frente al número 310, local 11 y aun lado del Restaurant "II Pescatore". | 1 Espectacular | SAN LUIS POTOSÍ | CIRC06/JD05/SLP/12- 06-2012 | En color azul con blanco, con fondo difuminado y al frente una leyenda con letras grandes y mayúsculas que a la letra dice: "ADIÓS CHEPINA", "Gracias por participar", asimismo en la parte inferior derecha en letras pequeñas se aprecia la leyenda: "Movimiento Indígena Popular". |

| 5 | El área física comprendida entre el kilometro 173 y 174 en el sentido México - Querétaro. | 1 Espectacular | QUERÉTARO | A través de fotografías y la respuesta de la empresa Printer de México, S.A. de C.V. | Al fondo una acera sobre la que va gente caminando, sin mostrar sus rostros; así como dos franjas en la parte inferior de color azul cielo y azul rey, con la leyenda en letras color blanco "ADIÓS CHEPINA", "Gracias por participar", y en la parte inferior derecha del cartel en cita el texto siguiente: "Movimiento Indígena Popular". |

| 6 | Calle Clavellina número 1009 esquina con Fidel Velázquez, Colonia Hogares Ferrocarrileros. | 1 Espectacular | NUEVO LEÓN | S/N 18/JUNIO/2012 | Fondo color azul que en su parte central dice: "ADIÓS CHEPINA", y en su parte inferior al centro se aprecia la leyenda que dice "Gracias por participar", y en la parte inferior derecha se aprecia la leyenda: "Movimiento Indígena Popular". |

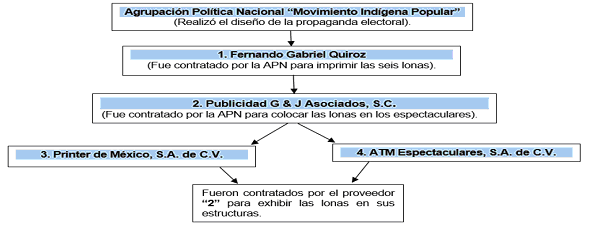

En el tenor de las constancias de los expedientes antes referidos, se advirtió que los proveedores acreditados por la autoridad electoral y con los cuales la Agrupación Política Nacional "Movimiento Indígena Popular", confirmó haber realizado operaciones, relativas a la producción y difusión de los espectaculares antes señalados, fueron las personas morales denominadas Publicidad G & J Asociados, S.C., Printer de México, S.A. de C.V., ATM Espectaculares, S.A. de C.V., y el C. Fernando Gabriel Quiroz.

En ese sentido, y con la finalidad de allegarse de mayores elementos de prueba que permitieran resolver el presente asunto, la autoridad electoral, encauzó la línea de investigación con los proveedores antes señalados, a fin de conocer a detalle las operaciones realizadas con la Agrupación Política Nacional "Movimiento Indígena Popular", en el marco del pasado Proceso Electoral Federal 2011-2012.

Es así que obra en autos respuesta del C. Fernando Gabriel Quiroz, quien manifestó que fue contratado por la Agrupación Política Nacional "Movimiento Indígena Popular", para la elaboración de seis lonas para espectacular con las leyendas "ADIÓS CHEPINA, gracias por participar" y "Vázquez Mota, la mentira se te nota", por un costo total de $10,000.00 (Diez mil pesos 00/100 M.N.), cuyo pago fue realizado en efectivo y del cual no se elaboró contrato de prestación de servicios.

Asimismo obra respuesta del proveedor Publicidad G & J Asociados, S.C., quien de igual manera, manifestó que fue contratado por la Agrupación Política Nacional de referencia, para la colocación de anuncios espectaculares en diversos estados de la República, con las leyendas "ADIÓS CHEPINA, gracias por participar" y "Vázquez Mota, la mentira se te nota", señalando que dicha contratación fue de carácter verbal y el pago se efectuó en efectivo.

De igual manera dicho proveedor, precisó que para la colocación de los anuncios espectaculares, subcontrató a las empresas denominadas Printer de México, S.A. de C.V., y ATM Espectaculares, S.A. de C.V.

Por su parte, los proveedores Printer de México, S.A. de C.V., y ATM Espectaculares, S.A. de C.V., manifestaron que no realizaron directamente ningún tipo de operación con la Agrupación Política Nacional "Movimiento Indígena Popular", en el pasado Proceso Electoral Federal 2011-2012; asimismo, ambos confirmaron haber sido contratados por la empresa Publicidad G & J Asociados, S.C., para la difusión de anuncios espectaculares que contenían propaganda electoral.

En este orden de ideas, y de conformidad a lo dispuesto en el artículo 462, numeral 3, de la Ley General de Instituciones y Procedimientos Electorales, y 21, numeral 3, del Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, es claro al establecer que las documentales privadas harán prueba plena siempre que a juicio de este Consejo General generen convicción sobre la veracidad de los hechos alegados, al concatenarse con los demás elementos que obren en el expediente, las afirmaciones de las partes, la verdad conocida y el recto raciocinio de la relación que guardan entre sí.

Por lo que de la diversa documentación y respuestas correspondientes, se concluye lo siguiente:

· Se acreditó que los seis anuncios espectaculares fueron contratados por la Agrupación Política Nacional "Movimiento Indígena Popular", que el contenido de los mismos constituye propaganda electoral, la cual fue difundida en el pasado Proceso Electoral Federal 2011-2012.

· Que la Agrupación Política Nacional "Movimiento Indígena Popular" contrató con el C. Fernando Gabriel Quiroz la impresión de seis anuncios espectaculares, por un monto de $10,000.00 (Diez mil pesos 00/100 M.N.), los cuales fueron pagados en efectivo.

· Que la Agrupación Política Nacional "Movimiento Indígena Popular" contrató la difusión de dichos anuncios espectaculares con la persona moral denominada Publicidad G & J Asociados, S.C., quien a su vez subcontrato a las siguientes empresas para tal efecto:

Ø Printer de México, S.A. de C.V., para la renta por un periodo de un mes del espacio publicitario del espectacular ubicado en el estado de Querétaro, por la cantidad de $6,500 (seis mil quinientos pesos 00/100 M.N.).

Ø ATM Espectaculares, S.A. de C.V., para la exhibición de cinco anuncios espectaculares colocados en diversos puntos del Distrito Federal, así como en los estados de Nuevo León y San Luis Potosí, por un monto total de $14,000 (catorce mil pesos 00/100 M.N.).

Los gastos previamente descritos se ejemplifican a través del siguiente cuadro:

| Concepto | Cantidad | costo | Total |

| Producción de espectaculares | 6 | $10,000.00 | $30,500.00 |

| Difusión de espectaculares | 1 | $6,500.00 | |

| 5 | $14,000.00 |

En razón de lo anterior, los gastos relativos a la producción y difusión de propaganda electoral en seis anuncios espectaculares, conteniendo las leyendas "ADIÓS CHEPINA, gracias por participar" y "Vázquez Mota, la mentira se te nota", colocados en diversos lugares del Distrito Federal, así como en los estados de Querétaro, San Luis Potosí y Nuevo León, ascendieron a un monto total de $30,500.00 (treinta mil quinientos pesos 00/100 M.N.)

En este sentido, se solicitó a la Agrupación Política Nacional "Movimiento Indígena Popular" aclarara la aplicación de los recursos recibidos para la elaboración y colocación de los espectaculares materia del procedimiento que por esta vía se resuelve, remitiendo la documentación soporte correspondiente.

En este tenor, la citada agrupación señaló que el treinta de mayo y primero de junio de dos mil doce, los CC. Onofre Olivera Salmorán y Adrián Mateos Chávez, en su carácter de simpatizantes de la agrupación realizaron aportaciones en especie con respecto al diseño, impresión y publicidad de lonas señaladas, remitiendo los recibos de aportaciones en especie correspondientes.

Es así que, a efecto de continuar con la línea de investigación, se solicitó a la Dirección de Auditoría informara si la Agrupación Política Nacional "Movimiento Indígena Popular", reportó en su Informe Anual correspondiente al ejercicio dos mil doce, las aportaciones en especie realizadas por los simpatizantes señalados, respecto al diseño, impresión y difusión de las lonas materia de análisis, mismas que fueron reconocidas por la Agrupación Política Nacional "Movimiento Indígena Popular".

Al dar respuesta, la citada Dirección, remitió los recibos de aportaciones en especie de asociados y simpatizantes "RAS-APN", con número de folio 021 y 022, así como contratos de donación a favor de la Agrupación Política Nacional "Movimiento Indígena Popular", los cuales amparan aportaciones en especie por el diseño, impresión de lonas, así como el pago de publicidad, por un monto total de $50,000.00 (cincuenta mil pesos 00/100 M.N.), por lo que dichos importes no coinciden con lo investigado.

En este orden de ideas, y de conformidad con lo dispuesto en los artículos 462, numeral 2, de la Ley General de Instituciones y Procedimientos Electorales, los documentos remitidos por la Dirección de Auditoría constituyen documentales públicas, las cuales tienen pleno valor probatorio.

Derivado de lo anterior, es dable señalar que la Agrupación Política Nacional, mediante oficio sin número, de fecha 24 de agosto de 2012, señaló lo siguiente:

"...la contratación de la publicidad objeto del presente procedimiento, se realizó al legítimo ejercicio de nuestra libertad de expresión..., y no con motivo de alguna aportación en especie, por parte de la Agrupación Política Nacional..."

En virtud de lo anterior, quedó acreditado por esta autoridad, que el gasto realizado por la producción y difusión de seis anuncios espectaculares reconocidos por la Agrupación Política Nacional incoada ascendió a un monto total de $30,500.00 (treinta mil quinientos pesos 00/100 M.N.).

En razón de lo anterior, la Unidad de Fiscalización, consideró necesario emplazar a la referida agrupación a efecto de que manifestara por escrito lo que a su derecho correspondiera.

En este contexto, la Agrupación Política Nacional "Movimiento Indígena Popular" al dar contestación al emplazamiento formulado señaló que el representante legal de ATM Espectaculares, S.A. de C.V., aportó, tanto en el procedimiento primigenio como en el presente diversas inconsistencias y contradicciones, ya que en un primer momento fue contratado para colocar publicidad en un solo espectacular y que la modalidad de dicho contrato había sido de forma verbal y posteriormente modificó su versión original, al señalar que había sido contratada para la difusión de diversos espectaculares y vallas de publicidad, aportando nuevos montos económicos por este concepto. Asimismo manifestó que los contratos respectivos se encontraban en proceso de integración y que una vez terminados serían entregados a la autoridad; situación que nunca aconteció, ya que solo aportó contratos en cuyo contenido nunca se observa firma alguna, así como supuestos recibos de una presunta entrega de dinero.

Derivado lo anterior, es dable señalar que esta autoridad electoral, tuvo conocimiento de la contestación del proveedor ATM Espectaculares, S.A. de C.V., el cual señaló la contratación realizada por el proveedor Publicidad G & J Asociados, S.C., respecto de 14 vallas y 5 espectaculares, por un monto total de $112,500.00, sin embargo remitió contratos no firmados por ninguna de las partes y notas de remisión, de igual forma señaló no tener ningún tipo de relación con la Agrupación Política Nacional "Movimiento Indígena Popular".

En razón de lo anterior, no se consideró la totalidad de lo señalado por el citado proveedor, de igual manera es importante mencionar que no se vinculó a la Agrupación de mérito, con la supuesta prestación de servicios, ya que no se remitió muestras o algún elemento probatorio que pudiese generar alguna línea de investigación.

Motivo por el cual, de los elementos antes descritos, es dable concluir que los gastos relativos a la producción y difusión, solo fueron acreditados seis anuncios espectaculares, consistentes en propaganda electoral y que se difundieron en diversos puntos del Distrito Federal y en los estados de San Luis Potosí, Querétaro y Nuevo León, durante el pasado Proceso Electoral Federal 2011-2012, por un monto total de $30,500.00 (treinta mil quinientos pesos 00/100 M.N.), no fueron reportados en el Informe Anual correspondiente al ejercicio dos mil doce, presentado por la Agrupación Política Nacional "Movimiento Indígena Popular".

Es por lo anterior que los hechos analizados en el presente considerando deben declararse fundados, en virtud de que la Agrupación Política Nacional "Movimiento Indígena Popular", vulneró lo dispuesto en los artículos 83, numeral 1, inciso b), fracciones I y V, del Código Federal de Instituciones y Procedimientos Electorales, y 149, numeral 1, del Reglamento de Fiscalización.

5. IMPOSICIÓN DE LA SANCIÓN

De lo anterior se desprende que la Agrupación Política Nacional "Movimiento Indígena Popular", vulneró los principios de certeza y transparencia al no encuadrar sus actividades dentro de los confines establecidos por la normatividad comicial, y dejar de observar el contenido predeterminado por la ley electoral, beneficiándose de manera indebida.

En efecto, la conducta descrita en el apartado anterior constituye una falta de fondo relacionada con la obligación a cargo de la agrupación en comento de cumplir con los principios de certeza y transparencia, en virtud de la actualización de la conducta infractora al omitir reportar los gastos realizados en el informe Anual correspondientes al ejercicio 2012, atendiendo a lo dispuesto en los artículos 83, numeral 1, inciso b), fracciones I y V, del Código Federal de Instituciones y Procedimientos Electorales, y 149, numeral 1, del Reglamento de Fiscalización.

En este orden de ideas, una vez que ha quedado acreditada la comisión de la infracción por parte de la Agrupación Política Nacional no pasa inadvertido para este Consejo General que la sanción que se le imponga debe de ser acorde a su capacidad económica.

En razón de lo anterior esta autoridad debe de valorar la circunstancia del sujeto infractor, en este caso la capacidad económica de la agrupación de mérito, es decir, al conjunto de bienes, derechos y cargas y obligaciones del sujeto infractor, susceptibles de estimación pecuniaria, al momento de individualizar la sanción.

Es así que la obligación de atender a la situación económica del infractor se sustenta en que la afectación producida con la imposición de una sanción pecuniaria depende del estado patrimonial del responsable. Así, la imposición del monto mínimo de multa puede ser gravosa para un sujeto en estado de insolvencia.

Lo anterior, dado que el Tribunal Electoral del Poder Judicial de la Federación en el recurso de apelación identificado con la clave SUP-RAP 399/2012 establece la obligación de la autoridad administrativa de cerciorarse de la capacidad económica real del sujeto responsable de la falta, es decir, del conjunto de bienes, derechos, cargas y obligaciones del infractor, susceptibles de estimación pecuniaria, al momento de individualizar la sanción.

En la especie, obra agregado al expediente de mérito oficio número UF/DRN/8701/2013, mediante el cual se solicitó a la Comisión Nacional Bancaria y de Valores remitiera los estados de cuenta de la Agrupación de mérito, mediante oficio número 220-1/2106215/2013, la referida Comisión remitió los estados de cuenta solicitados, en los que se observa que la Agrupación incoada no cuenta con recursos.

En esta tesitura, la autoridad electoral cuenta con evidencia suficiente que permiten determinar que la agrupación no cuenta con los recursos económicos suficientes para que se determine que tiene capacidad económica para solventar una sanción de tipo pecuniario.

En ese orden de ideas, la autoridad debe considerar para la imposición de una sanción, el que se haga efectiva, pues de lo contrario no se alcanzaría la finalidad del procedimiento administrativo ni tampoco tendría

objeto la sanción, puesto que la misma sería de imposible aplicación. De encontrarnos en este supuesto, la autoridad administrativa debe optar por aquella sanción que no sea pecuniaria a efectos de que pueda ser perfeccionada y por lo tanto aplicable, por lo que la sanción a imponer en el caso concreto es la Amonestación Pública.

Así las cosas, al haberse determinado que la sanción que debe imponerse a la Agrupación no es pecuniaria, resulta innecesario considerar el estudio relativo a que la imposición de la sanción afecte sus actividades, ya que la misma no vulnera su haber económico.

Ahora bien, con independencia de que el Tribunal Electoral del Poder Judicial de la Federación en la sentencia recaída al expediente SUP-RAP-585/2011, ha sostenido los criterios en el sentido de que una vez acreditada la infracción cometida la autoridad electoral debe, en primer lugar, llevar a cabo la calificación de la falta para determinar la clase de sanción que legalmente corresponda y, finalmente, si la sanción elegida contempla un mínimo y un máximo, proceder a graduarla dentro de esos márgenes, cabe señalar que en el caso específico la omisión a dicha calificación no vulnera las garantías de la agrupación política.

En efecto, de forma similar a lo señalado por el Tribunal Colegiado del Décimo Tercer Circuito del Poder Judicial de la Federación en la jurisprudencia "MULTA FISCAL MÍNIMA. LA CIRCUNSTANCIA DE QUE NO SE MOTIVE SU IMPOSICIÓN, NO AMERITA LA CONCESIÓN DEL AMPARO POR LA VIOLACIÓN AL ARTÍCULO 16 CONSTITUCIONAL", esta autoridad considera que al resultar aplicable la Amonestación Pública como la sanción idónea, es innecesario llevar a cabo la calificación de la falta y el análisis respecto de la imposición de la sanción para su graduación.

Lo anterior, toda vez que al tratarse de la menor de las sanciones establecidas en el Código Federal de Instituciones y Procedimientos Electorales, su imposición se encuentra justificada a priori por el puro hecho de la existencia de una violación y no requiere de mayores estudios en cuanto a la naturaleza de esta última, dado que dichos estudios únicamente resultan necesarios para determinar una sanción más gravosa. Conviene transcribir la última de las tesis citadas:

"Registro No. 192796

Localización: Novena Época

Instancia: Segunda Sala

Fuente: Semanario Judicial de la Federación y su Gaceta X, Diciembre de 1999

Página: 219

Tesis: 2a./J. 127/99

Jurisprudencia Materia(s): Administrativa